"Нефтегазовая игра" с Александром Фроловым

23 Jun 2025 17:11

Судя по новостям мир пока находится в рамках второго сценария. Любое затягивание конфликта ведёт к проблемам судоходства (о чём ранее говорилось).

Но почему же сегодня котировки не взлетели? В течение воскресенья все начитались многочисленных новостей об угрозе перекрытия Ормузского пролива ("в течение нескольких часов!") и к понедельнику успели перебояться. А так как пролив сегодня не перекрыт, то рынок, образно выражаясь, выдохнул. Но объективные сложности и растущий сезонный спрос цены всё равно поддерживают. Отсюда и наблюдаемые нами колебания.

Читать полностью…

"Нефтегазовая игра" с Александром Фроловым

23 Jun 2025 11:02

Новое видео на "ИнфоТЭК". В наше неспокойное время, когда все беседуют про Ормузский пролив и рынок нефти, видео посвящено фундаментальной проблеме энергоперехода:

Существует ли четвёртый энергопереход, каким он будет, является ли концепция радикального "зелёного" энергоперехода безальтернативной, и были ли в прошлом энергопереходы, которых ждали, но они не состоялись.

https://vk.com/video-213660620_456239076

https://youtu.be/V0oaq5Brukc?si=D35NAa_Bkm6SzaAD

Читать полностью…

"Нефтегазовая игра" с Александром Фроловым

21 Jun 2025 11:29

💬 «Зеленый» энергопереход: ответы оппонентам ЧАСТЬ 3

Завершающая часть ответов на комментарии к моей колонке о «зеленом» энергопереходе. Первые две части читайте здесь и здесь. Буду рад продолжить дискуссию с оппонентами на полях TNF 2025.

Возражение 3: «Доля ВИЭ и атомной энергетики уже 40%!»

Действительно, в 2024 году доля «экологически чистой электроэнергии» впервые в текущем столетии достигла 40,9%. Радует, что в «зелёное» будущее готовы взять атомные электростанции, которые учитываются в этом показателе. Но если разложить данные структурно, получится следующая картина:

Ветроэлектростанции – 8,1%

Солнечные электростанции — 6,9%

Атомные электростанции – 9%

Гидроэлектростанции – 14,3%

При этом наибольшие успехи в области ВИЭ демонстрирует не Европа, которой МЭА охотно выдавало авансы в первой половине 2000-х годов, а Китай.

Страна наращивает не только мощность ВЭС и СЭС, но угольных, газовых, атомных электростанций. То есть КНР практикует более взвешенный подход, чем тот же Евросоюз. В рамках этой концепции энергоперехода растущий спрос удовлетворяется всеми доступными энергоносителями.

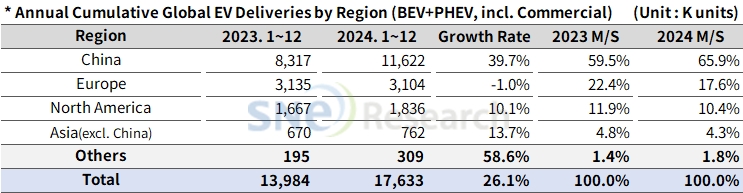

Растёт ли мощность солнечных электростанций в Китае? Как ни у кого другого в мире. А количество электромобилей? Опять же – как ни у кого в мире: из 17,633 млн машин 11,622 млн было продано в Китае. За первые четыре месяца 2025 года доля КНР на этом рынке достигла 62,2%. Но одновременно там растёт потребление нефти, газа и т.п.

Кстати, 30-40% продаваемых электромобилей – заряжаемые гибриды, которые потребляют ископаемое топливо. Этот факт обычно игнорируют при попытках связать продажи электротранспорта и спрос на нефть.

Для иллюстрации того, как излишняя доверчивость к прогнозам оборачивается неверными решениями в области инвестиций, можно вновь привести водородную энергетику. Вопреки «политическим и климатическим обязательствам», государственным стратегиям, использование водорода в качестве энергоносителя остаётся в зачаточном состоянии, цена «зелёного» водорода вопреки прогнозам в 3-4 раза выше, чем у водорода, получаемого из природного газа. Прогнозы развития рынка приходится сокращать и связывать перспективы «зелёного» водорода с замещением «серого» в промышленном сегменте. А продажи водородомобилей тем временем падают третий год подряд.

Возражение 4: «А лопасти ветряков загрязняют пляжи Анапы?»

Мой внутренний юморист аплодирует автору этой шутки. Однако мой внешний зануда торопится сообщить, что шутка была бы невероятно искромётной, если бы не оценка WindEurope 2021 года о количестве лопастей, которые будут выводиться из эксплуатации в наше время.

Появились ли за эти годы эффективные методики переработки лопастей? И надо ли их разрабатывать, если, как сообщает неошибающееся МЭА, «к середине 2030-х годов “чистая” энергия станет доминирующим источником энергии»?

Читать полностью…

"Нефтегазовая игра" с Александром Фроловым

20 Jun 2025 16:19

Только вчера писал про извлечение металлов и иных полезных элементов из пластовых вод нефтяных месторождений. А сегодня (ПМЭФ, остановись!) — ещё новость: "Газпром нефть" запустит проект по добыче йода в Югре.

Собственно, это прямое продолжение истории с извлечением брома, ванадия, галлия, лития, стронция из попутных вод на месторождениях.

Если что, йодом не только мажут ранки. Его используют в в рентгеноконтрастных препаратах, а также в качестве катализатора в некоторых нефтегазохимических процессах, ещё — как пищевую добавку и т.д. Притом, по данным того же USGS, заменить йод в каталитических процессах, пищевой промышленности и фармацевтике невозможно. Мировое потребление при этом относительно невелико — порядка 30-40 тыс. т в год.

Основной производитель — Чили (22 тыс. т в прошлом году). На втором месте — Япония (9,3 тыс. т). Интересно, что японцы добывают йод на газовом месторождении (да, у них есть газовые месторождения). Эти две страны дают больше 90% мирового производства. США, Узбекистан и Китай не разглашают объёмы добычи. Данные есть по Туркменистану (770 т), Ирану (700 т), Азербайджану (210 т), Индонезии (30 т) и России (3 т).

Да, у нас производство йода самое скромное, но и стран-производителей в мире — всего десять. Полагаю, проект в Югре может передвинуть позицию России выше в этой десятке.

Читать полностью…

"Нефтегазовая игра" с Александром Фроловым

20 Jun 2025 15:17

Пока серия ответов про энергопереход поставлена на паузу на время ПМЭФ, напишу отдельный комментарий на самое странное, на мой взгляд, возражение, которое в основную часть ответов не попадёт.

Один из комментаторов моей колонки о том, является ли радикальный "зелёный" сценарий безальтернативным (я полагаю, что нет), потрудился написать целый пост в своём канале (ссылку на его ТГ я коварно не дам), в котором в качестве возражения привёл подборку новостей. Среди них была заметка о планах "Газпром нефти" расширить мощности солнечной электростанции на Омском НПЗ с 1 МВт до 20 МВт.

Об этих планах было известно ещё два года назад. Но не в этом дело. Сегодня как раз пошли новости, что "Омский НПЗ запустил в промышленную эксплуатацию солнечную электростанцию (СЭС) мощностью 19 МВт".

Во-первых, сразу замечу: солнечная электростанция в Омске — это не странно, так как по уровню годовой инсоляции этот город примерно равен Ростову-на-Дону.

Во-вторых, как новость о солнечных электростанциях на НПЗ может доказывать безальтернативность "зелёного" энергоперехода, то есть сценария развития мировой энергетики, который предусматривает замещение ископаемого топлива электроэнергией, производимой из возобновляемых источников? Завод перестаёт перерабатывать нефть и начинает продавать электроэнергию? Он прекращает выпускать бензин и ставит по периметру зарядные станции для электромобилей?

Солнечная генерация на Омском НПЗ работает с 2019 года (тогда был 1 МВт). За это время объём переработки не только не сократился, он вырос. Также за это время увеличилась глубина переработки (до 100%), то есть были вложены средства в модернизацию, которые компания явно планирует вернуть за счёт реализации продукции. Да, за счёт продукции, которая получается при переработке нефти. И новые 19 МВт солнечной генерации никак эти планы не отменяют.

Речь здесь идёт не о внезапной отмене нефти, а о тех самых углеродных единицах, которые предприятие может сэкономить, сэкономленное — реализовать на отраслевом рынке и получить дополнительный экономический эффект.

Читать полностью…

"Нефтегазовая игра" с Александром Фроловым

19 Jun 2025 17:13

Нефть — вещь многокомпонентная. "Жидкий горючий минерал", в котором есть не только углеводороды, но и азот, сера, кислород, соли (хлорид магния, хлорид калия и т.п. вещества, от которых перед отправкой на переработку стараются избавиться). А бывает, что в нефти есть ценные металлы — ванадий, никель (их вообще из металлов первыми обнаружил в нефти) и т.д.

Редкие металлы встречаются в нефти не повсеместно (к примеру, большая часть извлекаемых запасов ванадия в тяжелых металлоносных нефтях у нас в стране преимущественно сконцентрирована в Волго-Уральской нефтегазоносной провинции). В некоторых случаях концентрация редких металлов в нефти может быть сопоставима с содержанием таких металлов в рудах, с которыми работают горно-обогатительные комбинаты.

И последние лет 10-15 неоднократно через статьи в профильных изданиях поднималась идея, что неплохо бы внедрить необходимые технологии извлечения и добавить немного металла в обычную корзину нефтяных компаний, тем более, что присмотреться стоит не только к самой нефти, но и к попутным водам нефтяных месторождений (к гидроминеральному сырью). По выкладкам отдельных исследователей выходило, что уже извлекаемая нефть могла бы покрыть все потребности страны в ванадии. А там ещё и литий, и стронций, и титан, и серебро и много ещё чего. И чем тяжелее добываемая нефть, тем больше концентрация металлов и тем предметней вопрос об их извлечении и полезном использовании.

Повод поговорить об этом дал ПМЭФ, в ходе которого "Газпром нефть" и Красцветмет договорились "совместно развивать технологии в сфере извлечения полезных элементов из пластовых вод месторождений". Планируется извлекать из попутных вод бром, ванадий, галлий, литий и стронций. Тут интересно, что попутная вода постепенно из проблемы для нефтяников начинает рассматриваться как источник дополнительного сырья.

Читать полностью…

"Нефтегазовая игра" с Александром Фроловым

19 Jun 2025 14:11

8 ноября 2023 года: "Продажи электромобилей в РФ к 2030 году выйдут на уровень 220 тыс. штук, достигнув доли в 12% на рынке, следует из прогноза Б1. В 2035 году реализация в оптимистичном сценарии и вовсе выйдет на уровень 483 тыс. электромобилей — это 25% рынка. <...> На 2025 год аналитики закладывают продажи всего 16 тыс. электромобилей".

09 июня 2025 года: "по итогам 5 месяцев нынешнего года в нашей стране было продано 3 433 новых электромобиля – на 63% меньше, чем в январе – мае 2024-го".

При объёмах реализации менее 1 тыс. штук в месяц прогноз о 16 тыс. продаж окажется чуть-чуть завышенным. Более того, если в текущем году удастся продать хотя бы 8 тыс. электромобилей — это можно будет считать успехом. Падение продаж идёт уже одиннадцать месяцев.

Метод экстраполяции (это когда вы строите график до дня сегодняшнего, а потом с той же динамикой продолжаете его в светлое будущее) практически всегда ошибочен.

P.S. Одного моего знакомого как раз в 2023 году пригласили на экспертное мероприятие о развитии Москвы. Один мой знакомый попал в группу о ВИЭ, а рядом заседала группа по электротранспорту. По результатам заседаний группы представили городу свои наработки. И когда один мой знакомый попытался покритиковать выводы "электромобильной" группы, одному моему знакомому прозрачно дали понять, что в принципе не надо критиковать, что хорошие выводы. Сейчас рынок не менее прозрачно одиннадцать месяцев подряд намекает, что критика была верна. Критику надо слушать. Да, не надо путать её с критиканством, и, конечно, критик может ошибаться. Но не надо закрывать глаза, затыкать уши и самих себя убеждать, что всё развивается отлично, "у нас будет 10-12% электромобилей к 2030 году и 1000 водородных заправок!" Реальность от этого не изменится.

Читать полностью…

"Нефтегазовая игра" с Александром Фроловым

18 Jun 2025 20:41

Забыл спросить: как дела со снижением потолка цен до 45 долларов за баррель?

Как и ожидалось, что-то пошло не так?

Читать полностью…

"Нефтегазовая игра" с Александром Фроловым

18 Jun 2025 17:09

Углеродная единица — это тонна CO2 (см. ФЗ "Об ограничении выбросов парниковых газов"). Если компании смогли сократить их количество (за счёт экологических проектов), то сэкономленные единицы можно продать менее расторопным коллегам. В России действует национальный Реестр углеродных единиц.

Скепсис вокруг этой темы понятен. Но тут есть два обстоятельства:

1. Мы торгуем со странами, для которых углеродный след является важным фактором, а потому, снижая углеродный след, наши компании укрепляют свои позиции на зарубежных рынках. И, продавая углеродные единицы, они дополнительно зарабатывают.

2. "Климатические проекты" совпадают с проектами повышения энергетической эффективности, которые реализовывались и до создания Реестра. Так что "углеродная" система не изобретает экологические и энергетические инициативы, а даёт им дополнительный стимул.

Как пример: сегодня "Газпром нефть" объявила, что "зарегистрировала в национальном Реестре углеродных единиц первый климатический проект компании, связанный с запуском мобильной установки подготовки попутного нефтяного газа (ПНГ) для повышения экологичности добычи". Производительность установки 17 млн куб. м ПНГ в год. Она даст 370 тыс. углеродных единиц, которые можно потом реализовать на отраслевом рынке. Кстати, сейчас в Реестре чуть менее 70 климатических проектов. Но не о том речь.

Эффективное использование попутного нефтяного газа — это программа, которая реализуется на государственном уровне с конца 2000-х годов, когда на факелах сжигалось больше половины ПНГ. Сейчас этот газ используют в качестве топлива для электростанций, которые обеспечивают работу месторождений, а ещё его отправляют на переработку. Из него можно "отжать" метан, который дальше отправится потребителям по газопроводам, можно выделить пропан-бутан и использовать его как моторное топливо или для приготовления пищи, а можно произвести пластики. Углеродных единиц ещё не было, а полезное использование ПНГ уже росло.

То есть даже если бы не было Реестра углеродных единиц, если бы не было торговли тоннами СО2, такие проекты всё равно реализовывались бы и приносили бы отрасли пользу. Просто теперь они позволяют не только направить ПНГ на дальнейшую переработку (а в данном случае именно в этом смысл проекта), но и получить дополнительный экономический эффект.

Читать полностью…

"Нефтегазовая игра" с Александром Фроловым

18 Jun 2025 11:11

Пишут: "Ловозерское и Томторское месторождения готовы обеспечить редкоземельными металлами (РЗМ) не только Россию, но и весь мир".

США опережают Китай по запасам лития (да, я знаю, что литий не относится к РЗМ, просто для примера), но это не делает их лидером по производству аккумуляторов. Сейчас ведётся битва в сегменте критически важных минералов, к которым относятся и редкоземельные металлы. Но битва ведётся не за ресурсы, а за контроль над всей цепочкой формирования стоимости конечной продукции.

Если у вас нет всех без исключения ресурсов, но ваши заводы по производству компонентов и конечной продукции самые эффективные в мире, то ресурсы вам привезут. А если у вас есть ресурсы, но нет эффективного производства конечной продукции и понимания — для кого вы эту продукцию производите, то как раз вы и повезёте свои ресурсы тем, у кого есть заводы.

И нет, "понимание" в данном случае — это нечто большее, чем заявления "10% всех производимых у нас автомобилей в 2025-2030 годах станут электрическими, а потому надо строить аккумуляторные заводы".

Читать полностью…

"Нефтегазовая игра" с Александром Фроловым

17 Jun 2025 13:27

Почему высокие цены на нефть — это вредно.

Если ситуация на Ближнем Востоке будет развиваться по максимально неблагоприятному сценарию, цены на нефть могут взлететь до любого неадекватного уровня. Впрочем, как "неадекватного". В условиях жёсткого дефицита и 1000 долларов за баррель может быть адекватным показателем. Просто продержится он недолго. Поставщики, не скованные Ормузским проливом, снимут сливки, но удовлетворить текущий спрос, заместив выпавшие объёмы, они даже теоретически не смогут. А потому:

1. Дефицит вызовет высокие цены.

2. Высокие цены в условиях сохраняющегося дефицита приведут к падению спроса.

3. Падение спроса приведёт к падению цен.

4. Восстановление спроса будет происходить дольше, чем шло падение.

В среднесрочной перспективе поставщики потеряют больше из-за падения спроса, чем им удастся собрать в период высоких цен.

Если добавить сюда неизбежный обвал поставок СПГ, то мировой экономике будет нанесён чудовищный удар. А казалось бы, Ормузский пролив — маленькая точка на карте.

Читать полностью…

"Нефтегазовая игра" с Александром Фроловым

16 Jun 2025 18:11

ОПЕК в июньском прогнозе пересматривает в сторону повышения средний уровень спроса на нефть в 2025 году (105,13 млн баррелей в стуки против майского прогноза 105 млн баррелей в сутки).

Снижена оценка спроса во втором квартале, но увеличена оценка для первого, а также прогноз на третий и четвёртый кварталы.

При этом прогноз прироста спроса в 2025-м относительно 2024-го практически не изменился: 1,29 млн баррелей в сутки против майской оценки в 1,3 млн баррелей в сутки.

ОПЕК продолжает вопиющим образом коварно игнорировать невероятно убедительные прогнозы МЭА, в течение полутора лет обещающего скорый избыток предложения и прирост спроса заметно меньше 1 млн баррелей в стуки. Как же так?!

P.S. Предполагается, что в третьем квартале прирост спроса составит 1,34 млн баррелей в сутки относительно второго квартала. Отсюда и решение ОПЕК+ увеличить добычу.

Читать полностью…

"Нефтегазовая игра" с Александром Фроловым

16 Jun 2025 13:23

🇮🇷 🇮🇱 Как конфликт между Израилем и Ираном повлияет на стоимость нефти на мировом рынке? Об этом рассказал @ замглавы Института нацэнергетики РФ Александр Фролов.

Если события будут развиваться примерно так же, как и во время предыдущего обмена ударами, который быстро завершился, то влияния практически не будет. Если же затянется, то под удары попадет нефтегазовая инфраструктура стран.

Иран – не главный поставщик нефти на мировом рынке, но свой: 1–1,5 млн баррелей в сутки он внешним игрокам поставляет. Например, тому же Китаю.

Любое прерывание поставок создаст дефицит и рост цен. Но это можно восполнить нефтяными резервами в Китае и ростом добычи стран ОПЕК+.

Если же участниками конфликта станут другие страны, то начнет страдать судоходство через Ормузский пролив. Через него идет 20-21 млн баррелей в сутки. Если его перекроют, то цены поднимутся до $300, а то и до $1000.

Читать полностью…

"Нефтегазовая игра" с Александром Фроловым

15 Jun 2025 11:09

Главные события в ТЭК за неделю по мнению авторов телеграм-каналов в еженедельном дайджесте Energy Today:

Ценам на нефть нужен был внешний шок, чтобы выйти из стагнации. И Израиль с Ираном этот шок обеспечили /channel/angrybonds/14035

Скованные одной сетью: Комитет ГосДумы по энергетике подвёл итоги первого года действия закона об СТСО /channel/yurystankevich/3160

Количество дизельных авто сокращается. Может, пора подумать о балансе между дизелем и бензином? /channel/oilfly/26015

Для рынков нефти и газа есть три варианта развития событий на фоне израильско-иранского конфликта /channel/OilGasGame/3136

В качестве ответной угрозы Израилю, США и другим странам Персидского залива Иран заявляет о возможности перекрытия Ормузского пролива /channel/oil_capital/21964

Трубный пучок реактора риформинга пришел к импортозамещению /channel/Infotek_Russia/7910

Цены на нефть будут сильно скакать в моменте на фоне ирано-израильских атак, однако затяжного роста ждать не стоит /channel/energopolee/3786

Более ₽200 млрд ежегодно только в теплоэнергетике позволят экономить российские облачные технологии концерна "Энергомера" (за счет снижения потерь и оптимизации потребления) - аналитический доклад ЦПОГИ /channel/emphasises/13155

Ну вот вам и ответ на вбросы о том, что вот-вот и будут усложняться отношения между Росией и Казахстаном /channel/AlekseyMukhin/9526

В Казани раскрыли схему хищения ₽700 млн через фиктивные контракты на нефтепродукты — мошенники оформили 485 поддельных договоров, но ничего не поставили /channel/nasheptali_novosti/16916

Записки брокера. Как прошла неделя торгов на Петербургской Бирже ? Как изменились цены и объемы? /channel/mosregiongaz/14699

Динамика структуры экспорта российской нефти с 2000 года наглядно /channel/karlkoral/5211

Клайд Рассел: Азия не рвется скупать американский СПГ /channel/LngExpert/1653

Новейший российский ледостойкий нефтетанкер «Валентин Пикуль» впервые прибыл к месту проекта «Восток Ойл». Возможно, для обкатки маршрута, но не исключено, что и для пробной погрузки /channel/Oil_GasWorld/4066

Эскалация конфликта между Израилем и Ираном грозит резким ростом цен на нефть (до $130) и новым витком инфляции, что ударит по экономике США и осложнит политическую ситуацию перед выборами /channel/exneft/100

В мае 2025 года Европа установила новый абсолютный рекорд по объёму импорта СПГ /channel/all_about_gas/356

В мае в США снова возник интерес к атомной энергетике на фоне указов Трампа и покупок техов атомной генерации. Но все замашки на атом обречены на провал /channel/moi_misli_vslukh/4267

Казахстан пока не решил, будет ли участвовать в тендере на покупку нефтеперерабатывающих активов «Лукойла» в Болгарии /channel/oilgazKZ/2183

Порядка 786 электрокаров купили россияне в мае 2025 года, что на 28% меньше в годовом выражении и на 1% по сравнению с апрелем 2025 года /channel/Newenergyvehicle/3479

Рентабельность российских НПЗ стремится к нулю /channel/nefxim/1607

Чем опасны "шаурмичные" заправки: мобильные АЗС возьмут под контроль /channel/rusfuel/1622

Чтобы первыми узнавать о событиях в ТЭК подписывайтесь на @ и каналы участники дайджеста! Хотите принять участие в следующем? Ждём ваши посты на @ до 22.00 каждой субботы.

Читать полностью…

"Нефтегазовая игра" с Александром Фроловым

14 Jun 2025 15:48

Пишут, что "Тегеран изучает возможность закрытия Ормузского пролива".

Проблема не в том, что эту возможность изучает иранское руководство. Это вещь самоочевидная. И в уме все заинтересованные стороны её держат десятилетиями.

Проблема в сложностях, с которыми может столкнутся судоходство, если конфликт затянется и разрастётся. То есть не надо полностью перекрывать пролив и снижать поставки через эту артерию до нуля, чтобы мировой рынок столкнулся с дефицитом энергоресурсов. Достаточно рисков падения обломков на суда с углеводородными грузами. А такие риски неизбежный в случае затягивания и разрастания конфликта.

Читать полностью…

"Нефтегазовая игра" с Александром Фроловым

23 Jun 2025 13:50

Пишут, что вводят в эксплуатацию завод LNG Canada. Местами там, правда, какие-то проблемы. Но так бывает. Руководство завода тем временем просит население близлежащих регионов не беспокоиться по поводу сжигания газа на факелах.

Примечательно, что три года назад в наших СМИ на полном серьёзе писали, что "Канада начнет экспортировать СПГ в Европу". И даже уточнялось — с восточного побережья. Ну как же, целый Шольц (кстати, где он?) встретился с целым Трюдо, и они обсудили возможность поставок. В ходе переговоров Трюдо важно кивал и надувал щёчки, а это знак!

В реальности LNG Canada — первый проект, который реализуется в Канаде, и построен этот завод на западном побережье страны. И строили его не для поставок в Европу, а ориентируясь на рынок Азии, до которой оттуда всего 7,5-8 тыс. км по прямой. Удивительно, но почему-то производители (Shell и группа азиатских компаний) ориентируются на крупнейший рынок сбыта, а не на ЕС, постоянно рассказывающий, как он вот-вот избавится от ископаемого топлива.

Читать полностью…

"Нефтегазовая игра" с Александром Фроловым

22 Jun 2025 11:43

Интересно, такое скопление танкеров около Фуджейры — это нормально?

Читать полностью…

"Нефтегазовая игра" с Александром Фроловым

21 Jun 2025 09:52

Картинка с завлекательным графиком, сулящим неминуемый рост мирового рынка водородомобилей к 2029 году, взята из исследования, опубликованного в январе 2025-го. Авторы хотят за него 4490 долларов и сопровождают свои невероятно ценные выводы следующими соображениями: "Ожидается, что в ближайшие несколько лет объем рынка электромобилей на топливных элементах будет расти в геометрической прогрессии. Он увеличится до 14,57 млрд долларов в 2029 году при совокупном годовом темпе роста (CAGR) в 26,4%. Рост в прогнозируемый период можно объяснить достижениями в производстве водорода, глобальным расширением водородной инфраструктуры, снижением затрат, повышением приемлемости для потребителей и строгими стандартами выбросов".

А рядом на сером фоне график из нашей серой реальности.

P.S. В 2023 было продано 16413 водородомобилей. Авторы серого графика из серой реальности нарисовали столбец правильно, а числовое значение скопировали из 2022 года.

Читать полностью…

"Нефтегазовая игра" с Александром Фроловым

20 Jun 2025 15:33

В Германии ArcelorMittal отменяет два проекта по производству стали на основе "зелёного" водорода и отзывает заявку на получение "водородных" субсидий в размере 1,3 млрд евро. Сталелитейщики заявляют, что "даже при финансовой поддержке экономическое обоснование для продолжения ["зелёной" водородной] трансформации недостаточно убедительно".

Я не буду задавать вопрос, всё ли продумано в нашей Энергетической стратегии-2050, в которой с завидным упорством упоминаются перспективы водородной энергетики и необходимость выдать субсидии на её развитие. Я просто замечу, что неплохо бы следить за промежуточными итогами развития водородной энергетики в мире, оценивать доказанную эффективность "зелёного" водородного направления и делать уже какие-то разумные выводы из накопленной информации.

P.S. Оказывается, субсидия в 1,3 млрд евро не является гарантией реализации проекта. Кто бы мог подумать!

Читать полностью…

"Нефтегазовая игра" с Александром Фроловым

20 Jun 2025 12:47

Китайская статистика газовых поставок за январь-май 2025 года подоспела. Да, в физическом выражении объёмы не раскрываются, только в денежном. Но смею предположить, что за первые пять месяцев года в Китай по "Силе Сибири" было поставлено около 16 млрд куб. м. Получается, что цена была порядка 252-255 долларов за тыс. куб. м.

Туркменский газ, учитывая, что оттуда в Китай поступило порядка 13-13,75 млрд куб. м (годовые поставки очень неровные), стоил 254-269 долларов за тыс. куб. м.

P.S. Из нашего газа перед отправкой извлекаются разные компоненты — этан, пропан, бутан, пентан-гексановая фракция и гелий. Их продают отдельно. Из туркменского если что-то и извлекается, то уже самими китайцами на территории КНР.

/channel/Infotek_Russia/7966

Читать полностью…

"Нефтегазовая игра" с Александром Фроловым

19 Jun 2025 15:15

Генсек ОПЕК заявил, что до 2050 года не ожидает пика спроса на нефть. Смело.

Ждём, что ответит Международное энергетическое агентство.

P.S. Министр энергетики Турции на той же сессии ПМЭФ упомянул возможность поставок газа в Европу из Туркмении (вряд ли это получится, но не суть). И в принципе он рассказывал много о перспективах добычи, поставки, транзита. Но! Почему-то ни единым словом не упомянут Катар! Как же так?! Масса экспертов в России в декабре 2024 года уверенно рассказывали, как теперь-то из Катара через Сирию в Турцию, а дальше — в Европу построят газопровод и пустят природный газ! Почему ни Катар (который всё строит и строит СПГ-заводы), ни Турция не слушает уважаемых экспертов?!

Читать полностью…

"Нефтегазовая игра" с Александром Фроловым

19 Jun 2025 12:25

Судя по высказываниям министра энергетики (на ПМЭФ прошла сессия "Россия в контексте международной энергетической справедливости: роль и глобальные вызовы") радикальную "зелёную" концепцию энергоперехода стали наконец подвергать сомнению и задаваться вопросом: "А для чего это нам?".

Радует, что теперь это не отдельные выкрики в пустоту, а мысль, которая звучит с высокой трибуны (хотя в буквально смысле трибун на этом мероприятии не было).

Хотелось бы только, чтобы у нас сделали следующий шаг: не просто констатировали факт изменений в мировой энергетике и выражали сомнения в безальтернативности радикального "зелёного" сценария, а попытались реально происходящие изменения осмыслить, подойти со своей меркой и спрогнозировать — куда энергопереход ведёт.

Может туда, куда он ведёт, нам совсем не надо.

Читать полностью…

"Нефтегазовая игра" с Александром Фроловым

18 Jun 2025 19:56

Котировки колеблются. К текущей ситуации с пятницы все понемногу привыкли, аварии нефтяных танкеров в заливах пока в целом на поставках не сказываются, возможное перекрытие Ормузского пролива всех напугало, но испуг уже был отыгран рынком. Чудовищные новости стали банальностью.

Интересно, что цены всё ещё ниже оптимального уровня.

Читать полностью…

"Нефтегазовая игра" с Александром Фроловым

18 Jun 2025 14:57

У кого из крупнейших нефтедобывающих стран самый дешевый бензин?

Изучили свежую статистику (от 16 июня) по стоимости бензина в разных странах и решили поделиться с вами данными.

Отметим, что государства выбирают разные системы ценообразования. Где-то до 70% розничной цены бензина могут занимать налоги (Россия), где-то определяющим фактором может быть долларовая стоимость нефти (США), где-то внутренние цены пересматриваются раз в две недели в плановом порядке, ориентируясь на мировые котировки моторных топлив (Китай), а где-то часть ограниченный объем топлива в месяц продается по льготной цене (Иран).

В некоторых странах с большой налоговой составляющей в цене бензина уровень налогов может быть выше, в некоторых — ниже. И не будем забывать о курсе национальной валюты. К примеру, если рубль укрепляется, Россия в долларовом рейтинге смещается в сторону удорожания бензина, хотя на внутреннем рынке в рублевом выражении соответствующих изменений не происходит.

Главное, не существует прямой зависимости цены моторных топлив на внутреннем рынке страны и объема нефти, который она производит.

Читать полностью…

"Нефтегазовая игра" с Александром Фроловым

17 Jun 2025 21:16

Дал небольшое интервью про рынок нефти, Иран, Ормузский пролив и прочее актуальное.

https://rutube.ru/video/98d40650a2b6c9952bac3eced1561d53/

https://youtu.be/s7uWXhCduGY

Читать полностью…

"Нефтегазовая игра" с Александром Фроловым

16 Jun 2025 19:44

Урсула фон дер Ляйен сообщает: "Например, доходы России от продажи нефти и газа упали почти на 80% с начала войны. Таким образом, санкции работают".

Я заглянул в отчётность минфина о нефтегазовых доходах. Подтверждений слов главы Еврокомиссии не обнаружил.

Я заглянул в иностранные сервисы, которые неустанно и слегка навязчиво следят за российскими доходами от продажи нефти, газа и в целом "ископаемого топлива". Подтверждений слов главы Еврокомиссии не обнаружил.

И только если мы возьмём доходы за первый квартал 2022 года от реализации российских нефти и газа в Европе и сравним их с аналогичным показателем за первый квартал 2025 года, нам удастся найти какие-то смутные подтверждения слов главы Еврокомиссии.

Но Евросоюзом рынок не исчерпывается, а сравнивать с первым кварталом 2022 года, когда удивительно продуманные санкции G7 и ЕС привели к резкому росту цен практически на все углеводороды, предельно бессмысленно.

Читать полностью…

"Нефтегазовая игра" с Александром Фроловым

16 Jun 2025 16:52

💬 «Зеленый» энергопереход: ответы оппонентам ЧАСТЬ 2

Продолжаю отвечать на вопросы читателей моей колонки о «зеленом» энергопереходе. В первой части я признал, что энергопереход происходит, но каким в итоге окажется его сценарий — вопрос открытый.

Возражение 2: «А как же прогнозы МЭА?»

Количественные изменения в энергетике происходят — это факт. Но к каким качественным изменениям они приведут? Стоит ли России сейчас вкладываться в НПЗ или направить все средства в инфраструктуру для производства «зелёного» водорода и развернуть производство аккумуляторных батарей? Вопросы не праздные.

А вместо ответов — наивные ссылки на прогнозы Международного энергетического агентства (МЭА). Для тех, кто познакомился с МЭА недавно, замечу, что в первой половине 2000-х годов агентство было сторонником версии о «золотом веке газа». В 2004 году МЭА полагало, что доля ВИЭ в производстве электроэнергии достигнет 6% в 2030 году.

Тогда же МЭА примерно в три раза недооценило динамику роста спроса на газ в Китае. Потом агентство учло свою ошибку и само указало на неё в 2014 году, но тут оно переоценило динамику роста добычи газа в этой стране.

Для Евросоюза МЭА прогнозировало рост спроса на газ с 471 млрд куб. м в 2002 году до 567 млрд куб. м в 2010-м, до 684 млрд куб. м в 2020-м и до 786 млрд куб. м в 2030-м. Эти прогнозы оказались страшно далеки от реальности.

Это не единственные концептуальные промахи МЭА при попытке долгосрочного прогнозирования. И нет, эти примеры не означают, что и в отношении радикального сценария «зелёного» энергоперехода выкладки агентства окажутся ошибочными. Эти примеры лишь прозрачно намекают на беспомощность возражений через цитирование прогнозов МЭА. Кстати, ссылки на отдельные новости о крупных проектах в области ВИЭ тоже ничего не говорят о характере грядущего энергоперехода. Сколь бы масштабными и поражающими чьё-то воображение ни были проекты, которым посвящены новости.

Читать полностью…

"Нефтегазовая игра" с Александром Фроловым

15 Jun 2025 11:37

Газовые котировки в ЕС поднялись. Хотя они, пожалуй, в большей степени зависят от реального объёма спроса и предложения, чем котировки нефти, но игнорировать информационный контекст у них не получается.

А контекст следующий: конфликт между Израилем и Ираном может сказаться на поставках СПГ. В первую очередь — на поставках Катара.

Катар — это 24% китайского импорта сжиженного природного газа, порядка 42% индийского, 19% южнокорейского, 11% европейского. А суммарный объём экспортированного Катаром СПГ в 2024 году составляет порядка 108 млрд куб. м (в пересчёте на регазифицированный объём). Это 19% мировых поставок. И всё это протискивается через Ормузский пролив.

То есть, если что, проблема будет не только у Европы. Проблема будет у всего мирового рынка СПГ сразу. Притом такого масштаба, какого в принципе никогда раньше не бывало.

Читать полностью…

"Нефтегазовая игра" с Александром Фроловым

14 Jun 2025 21:05

Создали с коллегами из "ИнфоТЭК" ТГ-канал о моторном топливе (включая всеми любимое электричество) и об авторынке. Назвали скромно, но ёмко — "Топливо".

Настоятельно рекомендую подписаться.

Для начала рассказываем, как "Фольксваген" обогнал "Теслу".

/channel/fuel_expert/4

Читать полностью…

"Нефтегазовая игра" с Александром Фроловым

13 Jun 2025 20:55

Есть три варианта развития событий. Для рынков нефти и газа.

1. Стороны обменяются ударами, как в прошлые разы, после чего наступит временное затишье. Мировой рынок нефти и европейский рынок газа немного попереживают, котировки попрыгают то резко вверх, то резко вниз, вовремя подсуетившиеся люди заработают на колебаниях неплохие деньги, и на этом всё. До следующего раза.

2. Текущий конфликт перерастёт в затяжную стадию, но не затронет крупные нефтедобывающие государства региона и/или Ормузский пролив (20-21 млн баррелей нефти, газового конденсата и нефтепродуктов в сутки). Тогда под угрозой окажутся поставки не более 1 млн баррелей в сутки (скорее всего заметно меньше). Сейчас это может привести к росту цен до многомесячных максимумов, так как мы входим в сезон высокого спроса на нефтепродукты. Риск дефицита может быть парирован усилиями ОПЕК+.

3. Разрастание конфликта до регионального уровня с угрозой судоходству через Ормузский пролив. В таком случае мир столкнётся с крайне жёстким дефицитом нефти и природного газа. Китаю придётся сократить импорт СПГ и нарастить добычу угля для замещения природного газа. Поднимутся газовые котировки в Европе (насколько — не угадать), а спрос снова начнёт падать. Импортёры, включая США и Китай, столкнутся с острой нехваткой поставок. Оперативно заместить потенциально выпадающие объёмы углеводородов не представляется возможным. Цены в таком случае могут быть решительно какими угодно.

P.S. Недавно у нас на "ИнфоТЭК" выходило видео о роли Ирана на мировом нефтяном рынке.

Читать полностью…

24265

24265

{kind=link}