Ars@gera. Инвестиции и управление капиталом

06 Sep 2023 12:31

ПАО «Ижсталь», (IGST). Итоги 1 п/г 2023 г.: начало аналитического покрытия

✔️ Мы начинаем аналитическое покрытие обыкновенных и привилегированных акций компании Ижсталь - дочерней компании крупнейшего российского горнодобывающего и металлургического холдинга ПАО «Мечел», владеющего 90% акций от уставного капитала компании.

✔️ ПАО «Ижсталь» занимает ведущие позиции среди российских производителей нержавеющего проката, выпускает сортовой, калиброванный и обточенный прокат, холоднокатаную ленту, стальные фасонные профили высокой точности из конструкционных, инструментальных, быстрорежущих, нержавеющих марок стали. Потребителями продукции Ижстали являются предприятия автомобильной, нефтяной, горнодобывающей промышленностей и высокотехнологичного машиностроения, инструментальные заводы.

✔️ Перейдем к рассмотрению основных финансовых показателей вышедшей отчетности по РСБУ за 1 п/г 2023 года.

➖ Выручка компании снизилась на 11,4% до 10,4 млрд руб. При этом доходы от продаж на внутреннем рынке сохранились на прошлогодних уровнях, составив 14,6 млрд руб, в то же время экспортная составляющая выручки в отчетном периоде упала в 3,5 раза до 824 млн руб. К сожалению, компания не раскрыла операционные показатели, однако мы полагаем, что снижение доходов было связано со значительным сокращением объемов реализации продукции за рубеж.

✔️ Операционные расходы сократились большими темпами до 13,0 млрд руб (-12,9%) на фоне снижения себестоимости проданных на внутренний рынок товаров и услуг почти на 2,9%. В итоге на операционном уровне компания отразила падение прибыли на 1,8% до 2,4 млрд руб.

➕ Финансовые статьи оказывали существенное влияние на итоговый результат: в отчетном периоде чистые процентные расходы сократились более чем в 3 раза до 50,5 млн руб. на фоне снижения процентных ставок, несмотря на увеличение долгового бремени с 5,4 млрд руб. до 6,7 млрд руб. При этом отрицательное сальдо прочих операционных доходов/расходов достигло 881,1 млн руб. против положительной величины 954,0 млн руб. в прошлом году, что было обусловлено, по всей видимости, ростом отрицательных курсовых разниц в отчетном периоде.

✔️ Налоговая ставка компании в отчетном периоде возросла с 9,4% до 13,0%. В результате чистая прибыль компании составила 1,3 млрд руб.

✔️ Среди прочих моментов отметим продолжающийся рост показателя собственного капитала на акцию: до прошлого года на протяжении многих лет его значение устойчиво находилось в отрицательной зоне. По состоянию на конец отчетного периода балансовая стоимость акции составила 4 567 руб.

✔️ Ниже представлен наш прогноз ключевых финансовых показателей компании на 2023 год.

⛔️ На данный момент обыкновенные и привилегированные акции Ижстали не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #igst

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

05 Sep 2023 18:02

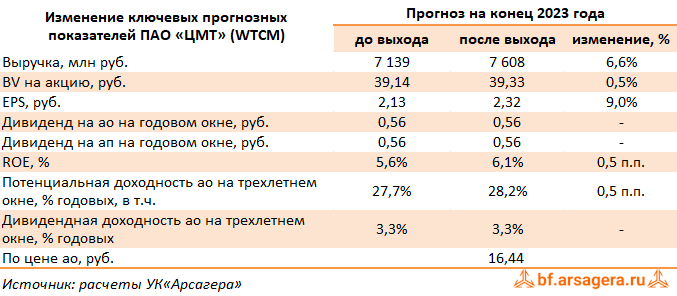

ЦМТ, (WTCM). Итоги 1 п/г 2023 г.: улучшение рентабельности ключевых сегментов дополнено положительными курсовыми разницами

ЦМТ раскрыл финансовую отчетность по МСФО за 1 п/г 2023 г. В отличие от строительных компаний, где мы традиционно придаем меньшее значение показателям отчетности в целом и ОПУ в частности, показатели отчетности ЦМТ имеют для нас гораздо большее значение. Это объясняется тем, что рыночная стоимость объектов недвижимости находит свое отражение в балансе, а большая масса рентных доходов позволяет не только корректно оценить компанию по данному показателю, но и вносит существенный вклад в прогноз собственного капитала.

➕ Совокупная выручка компании выросла на 19,0% до 6,9 млрд руб.

➕ Высокие темпы роста выручки вновь показал гостиничный комплекс ЦМТ, чьи доходы в отчетном периоде увеличились на более чем в полтора раза до 796 млн руб. судя по всему как за счет увеличения загрузки, так и по причине роста средних тарифов (последнее обстоятельство во многом стало возможным благодаря переходу на нулевую ставку НДС).

➕ Еще большими темпами выросли доходы Конгресс-центра, составившие 171,7 млн руб. Неплохую динамику показала выручка от комплекса объектов питания, составившая 380,7 млн руб. Один из ключевых компонентов доходов - аренда офисной недвижимости - напротив, продемонстрировал достаточно скромный рост (3,6%), следствием чего стала выручка 1,9 млрд руб.

➖ Себестоимость сократилась на 2,8% до 1,3 млрд руб., а коммерческие и управленческие расходы увеличились на 7,0% до 1,3 млрд руб., главным образом, вследствие увеличения затрат на персонал.

➕ В итоге операционная прибыль составила 1,1 млрд руб., увеличившись на 59,9%.

✔️ В блоке финансовых статей компания отразила внушительную величину положительных курсовых разниц по валютной части своих финансовых вложений - 1,1 млрд руб. (в прошлом году - отрицательные курсовые разницы в размере 1,4 млрд руб.). Проценты к получению составили 221,9 млн руб., при этом объем размещенных свободных денежных средств возрос с 7,6 млрд руб. до 11,3 млрд руб.

✔️ В итоге чистая прибыль ЦМТ составила 1,8 млрд руб. против убытка годом ранее.

✔️ В целом можно отметить, что компания достойно проходит непростой период, связанный с изменениями рыночных условий деятельности. Речь идет, прежде всего, об оттоке части иностранных компаний с российского рынка, а также о переориентации работы в части клиентских сервисов, связанных с бронированием гостиниц (уход сервисов Booking.com, Expedia). Свой вклад в успешную перестройку бизнес-процессов внесло и решение Правительства с 1 июля 2022 г. обнулить для гостиниц ставку НДС сроком на пять лет. Это позволило ЦМТ удержать доходность номеров, снижая цены для конечного потребителя.

✔️ Ближайшие перспективы компании будут зависеть от способности поддерживать текущие положительные тенденции в ключевых сегментах компании, а также от решения, касающегося строительства третьей очереди ЦМТ, для которого получено положительное заключение Мосгорэкспертизы.

➕ По результатам вышедшей отчетности мы повысили прогноз ключевых показателей компании на текущий год, отразив улучшение рентабельности в сегменте гостиниц, конгрессно-выставочных услуг и комплекса объектов питания а также увеличив прогнозное нетто-результат в блоке финансовых статей. В результате потенциальная доходность акций компании незначительно возросла.

⛔️ Мы по-прежнему считаем ключевым фактором, способным оказать серьезное влияние на курсовую динамику акций компании, дальнейшее внедрение принципов управления акционерным капиталом, и прежде всего, проведение серии обратных выкупов акций, а также погашение пакета квазиказначейских акций. На данный момент обыкновенные акции компании не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #wtcm

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

05 Sep 2023 17:59

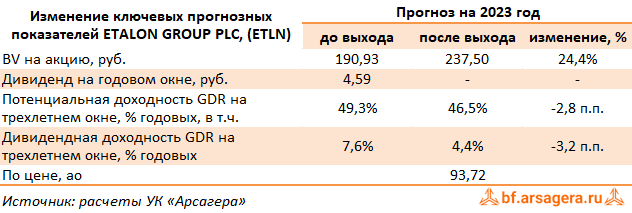

ETALON GROUP PLC., (ETLN). Итоги 1 п/г 2023 г: рост бизнеса благодаря региональным рынкам

Группа Эталон раскрыла консолидированную отчетность и операционные результаты за 1 п/г 2023 г. Напомним, что при оценке строительных компаний мы не придаем слишком большого внимания международной отчетности в силу присущих ей специфических недостатков. В большей степени мы используем ее для общего контроля над выполнением строительной компанией ряда показателей (объемы строительства, объемы передачи жилья, величина долга и т.д.). Напоминаем, что именно стоимость портфеля проектов лежит в основе наших оценок привлекательности акций строительных компаний.

✔️ В отчетном периоде продажи жилья выросли на 28,4%, составив 184,3 тыс. кв. м. во многом за счет консолидации прошлогодних приобретений. При этом в Санкт-Петербурге было продано 53 тыс. кв. м. (-26%), а в Москве и Московской области – 71,0 тыс. кв. м. (+4%). Новым явлением стали продажи в регионах - 61 тыс. кв. м., ранее данный сегмент не отражался в отчетности.компании.

✔️ Средняя расчетная цена за квадратный метр в Санкт-Петербурге выросла на 11,4% до 178,4 тыс. руб., а в Москве и Московской области сократилась на 4,2% до 248,1 тыс. руб. В целом снижение средних цен реализации составило около 10% на фоне увеличения доли региональных проектов в портфеле продаж.

✔️ В итоге сумма денежных средств по заключенным договорам составила 34,0 млрд руб. (+16,0%). Фактический объем поступления денежных средств в отчетном периоде снизился на 13,6% до 28,2 млрд руб. Отставание динамики поступлений от продаж от динамики стоимости заключенных контрактов обусловлено применением компанией программ рассрочки.

✔️ Согласно данным отчетности, общая выручка компании составила 32,8 млрд руб., оставшись на уровне прошлого года. Из них 27,6 млрд руб. пришлись на доходы девелоперского сегмента. На операционном уровне была зафиксирована прибыль в размере 4,0 млрд руб., что на 77% ниже, чем в предыдущем году. Такой результат был достигнут из-за отражения в прошлогодней отчетности единовременного дохода от выгодной покупки в размере свыше 12,0 млрд руб. Скорректированный результат от операционной деятельности составил 16,4 млрд руб. (+23,9%).

➖ Долговая нагрузка компании с учетом проектного финансирования увеличилась на 2,7%, составив 99,2 млрд руб. Чистый же корпоративный долг (без эскроу и проектного финансирования) остался на уровне 14,5 млрд руб. Чистые финансовые расходы увеличились более чем на треть до 6,0 млрд руб. на фоне снижения финансовых доходов с 2,5 млрд руб. до 975 млн руб. В итоге чистый убыток компании составил 2,1 млрд руб., против прибыли годом ранее.

✔️ Из прочих моментов следует отметить запуск процедуры смены банка-депозитария, управляющего программой ГДР. Напомним, что услуги прежнего оператора - Bank of New York - характеризовались высокими транзакционными издержками (депозитарными расходами), существенно снижавшими инвестиционную привлекательность расписок Группы Эталон. Ожидается, что новым депозитарием станет RCS Issuer Services - люксембургский независимый депозитарий, предоставляющий услуги эмитентам депозитарных расписок, держателям депозитарных расписок и брокерам. Тем самым будет устранено одно из ограничений, которое до сих пор не позволяло нам рассматривать бумаги компании в качестве потенциального объекта для инвестирования.

➖ По итогам вышедшей отчетности мы не стали вносить в модель серьезных изменений, обнулив наши ожидания по дивидендам на ближайший год, а также ухудшив оценку качества корпоративного управления в связи с сохранением моратория на распределение прибыли среди акционеров. В результате потенциальная доходность расписок компании сократилась.

Читать подробнее: https://bf.arsagera.ru/etalon_group_plc_etln/

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #etln

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

04 Sep 2023 17:42

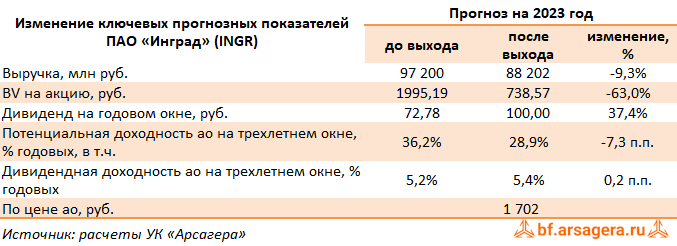

Группа Инград, (INGR). Итоги 1 п/г 2023 г.: скупые выводы малоинформативной отчетности

Группа Инград после двухлетнего перерыва опубликовала консолидированную отчетность по МСФО по итогам 1 п/г 2023 г. К сожалению, застройщик не раскрыл ключевые операционные показатели, а также данные по оценке рыночной стоимости портфеля проектов, что существенно затруднило обновление модели компании.

✔️ Согласно данным отчетности, общая выручка компании составила 32,8 млрд руб. (-14,8 %), из которых 31,9 млрд руб. пришлись на доходы от продажи жилой недвижимости. Отметим, что валовая маржа компании по итогам полугодия составила 34,6%, что можно признать достаточно высоким показателем.

➕ На обслуживание задолженности компания потратила 5,4 млрд руб. (7,4 млрд руб. годом ранее). Общая долговая нагрузка составила 132,8 млрд руб., при этом чистый долг сократился с 169,5 млрд руб. до 122,7 млрд руб. За вычетом остатков на эскроу-счетах чистый долг вырос с 66,5 млрд руб. до 79,1 млрд руб. Финансовые доходы составили 1,1 млрд руб., оставшись на уровне прошлого года. Еще 827 млн руб. компания отразила в отчетности в виде обесценения инвестиционной недвижимости. В результате чистые финансовые расходы сократились на треть до 4,5 млрд руб. Это позволило увеличить чистую прибыль до 2,1 млрд руб.

✔️ Среди прочих моментов отметим, что балансовая стоимость акции по состоянию на конец полугодия составила 246 руб. Стоимость недостроя, отраженная в балансе компании по стандартам МСФО (инвестиционная недвижимость плюс запасы), составила 128,5 млрд руб.

➖ По итогам вышедшей отчетности мы понизили прогнозную линейку стоимости портфеля проектов компании на всем горизонте прогнозирования, приняв во внимание фактические показатели собственного капитала, стоимости недостроя и операционную рентабельность. В результате потенциальная доходность акций компании сократилась.

⛔ В настоящий момент акции компании торгуются с P/BV скор. 2023 около 2,3 и пока не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #ingr

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

01 Sep 2023 16:58

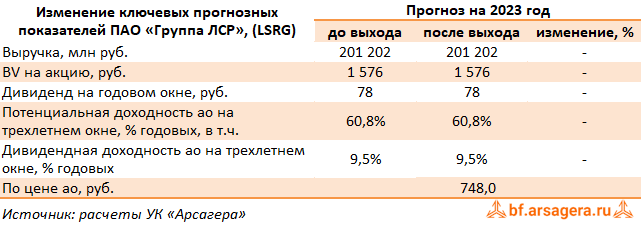

❗️ Наиболее важной в отчетности представляется информация об операциях с собственными акциями компании. Напомним, что ранее Группа ЛСР сообщила о передаче львиной доли выкупленных ранее акций конечному бенефициару компании и группе сотрудников, при этом условия передачи не были разъяснены. Из опубликованной отчетности можно сделать кое-какие выводы об этих условиях.

Как известно, что долгосрочная программа мотивации действует в период с 2019 по 2023 финансовый год, а бумаги компании подлежат передаче участникам программы при условии достижения определенных показателей эффективности.

В январе 2023 г. были подведены итоги программы дополнительной мотивации ключевых руководителей Группы и вынесено решение о достижении целевых показателей. В результате в феврале 2023 г. была произведена передача акций участникам программы. К настоящему моменту на балансе компании остались 2 857 617 собственных акций, а в рамках реализации программы дополнительной мотивации состоялась передача 22 151 495 акций.

Ключевые сведения о том, какое влияние оказала передача акций на состояние Группы ЛСР, можно почерпнуть в консолидированном отчете об изменениях в собственном капитале. Из него следует, что компания заключила договоры на продажу ранее выкупленных акций на общую сумму 18 767 млн руб. Из этой суммы в пользу конечного бенефициара были переданы акции на сумму 13 571 млн руб., остальные 5 196 млн руб. – в пользу ключевых сотрудников. Согласно этому же отчету, положительное сальдо по операциям передачи акций ключевым сотрудникам составило 413 млн руб., а по операциям с основным акционером – отрицательное сальдо в размере 620 млн руб. Таким образом, указанная операция привела к уменьшению собственного капитала компании в сумме 207 млн руб.

В результате, согласно существенным фактам, основной акционер напрямую или косвенно контролирует 65,1%. Ключевые руководящие сотрудники и члены их семей согласно данным отчетности по МСФО контролируют 6,92% акций (на 31 декабря 2022 г.: 0,42%), иными словами, их доля за полугодие выросла на 6,5%.

Таким образом, страхи относительно безвозмездной передачи выкупленных акций оказались напрасными, хотя по итогам операции компания отразила небольшой совокупный убыток. Тем не менее, у нас остались вопросы относительно цен реализации акций, а также причин разного финансового результата для компании при реализации акций сотрудниками и основному акционеру. Прояснение этих моментов станет предметом нашего запроса, который мы планируем направить в компанию.

По итогам вышедшей отчетности мы не стали вносить существенных изменений в модель компании.

#блогофорум #lsrg

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

01 Sep 2023 16:52

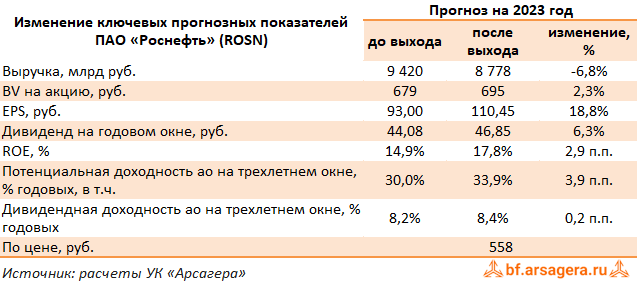

НК Роснефть, (ROSN). Итоги 1 п/г 2023 г.: контроль над затратами позволяет показывать устойчивый рост прибыли

Роснефть после после полуторалетнего перерыва частично раскрыла финансовые показатели за первое полугодие 2023 г. К сожалению, в представленной отчетности нет полных данных за сопоставимый период прошлого года, что затрудняет оценку показателей в динамике.

✔️ Компания предоставила выборочные операционные показатели. Наращивание объемов производства на действующих проектах, а также запуск проекта в Ямало-Ненецком автономном округе в 2022 г. позволили компании увеличить добычу газа почти на треть и выйти на первое место среди независимых производителей газа. Добыча жидких углеводородов увеличилась почти на 7% до 97 млн тонн. При этом в связи с ограничением добычи нефти в РФ с марта 2023 г., объем добычи во 2 кв. 2023 г. был снижен на 2,2% до 48,2 млн тонн. Объем переработки нефти Компании в РФ в отчетном периоде составил 44,1 млн тонн, превысив прошлогодний показатель на 9,2%.

✔️ Совокупная выручка от реализации составила 3,9 трлн руб., что на 25,3% ниже прошлогоднего результата и объясняется существенным снижением цен на нефть Операционная прибыль составила 1,0 трлн рублей. Стоит отметить существенное улучшение операционной рентабельности бизнеса компании. Чистая прибыль достигла рекордного полугодового значения 652 млрд руб.

✔️ Среди прочих интересных моментов отчетности отметим увеличение (+13,7%) капитальных затрат, составивших 599 млрд руб. на фоне реализации флагманского проекта компании «Восток Ойл». Это обстоятельство не помешало Роснефти сгенерировать свободный денежный поток на уровне 434 млрд руб. (+21,9%).

➕ По результатам вышедшей отчетности мы подняли прогноз по прибыли компании на фоне роста операционной рентабельности, а также вследствие увеличения масштабов газового бизнеса компании. В результате потенциальная доходность акций компании возросла. Добавим, что наш базовый сценарий предусматривает выплату дивидендов в размере 45% от консолидированной чистой прибыли по МСФО.

💼 Акции Роснефти торгуются с P/BV 2023 около 0,8 и продолжают входить в число наших приоритетов в нефтегазовом секторе.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #rosn

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

01 Sep 2023 14:25

🎁Результаты акции «Призы любознательным» и новая статья

Результаты по материалу: Линия Тишина.

Правильные ответы:

❓ О чем говорит уровень монетизации экономики в 50%?

✅ Денег достаточно только для проведения расчетов, но недостаточно для полноценных капитальных вложений и оценки активов

❓ О чем говорит значение М2/капитализация фондового рынка больше 100%?

✅ О том, что спрос на активы ниже спроса на деньги, и активы фондового рынка недооценены

❓ Что такое «линия Тишина»?

✅ Это график значения индекса МосБиржи, соответствующий наихудшему в истории фондового рынка России (1998 г.) соотношению стоимости акций, ВВП и денежной массы

В акции по данной статье приняли участие 50 человек. Это означает, что максимально возможное количество победителей — 3. На все вопросы правильно ответили 40 участников.

Из всех правильно ответивших по специальному алгоритму былиопределены победители:

🏆Яворовая Татьяна

🏆Спиридонов Дмитрий

🏆Довбыш Евгений

🎉Поздравляем!

👉 Новая статья акции: Философия владения активами

Люди владеют активами или, наоборот, активы выбирают для себя эффективных собственников. В этом материале мы говорим об ответственности, которая лежит на состоятельных людях, владеющих и управляющих активами.

Принять участие в текущей акции можно здесь.

#конкурсакции

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

31 Aug 2023 17:13

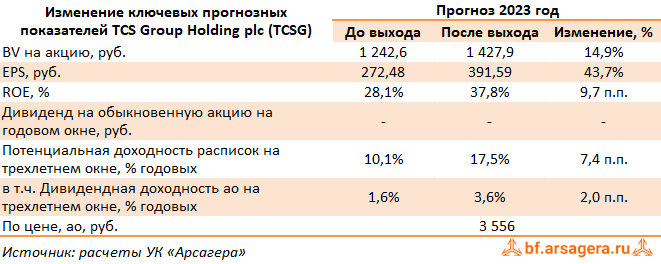

TCS Group Holding plc, (TCSG). Итоги 1 п/г 2023 г.: эффект от снижения стоимости фондирования усилен скромным ростом расходов

TCS Group Holding plc раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2023 г.

➕ Процентные доходы группы выросли на 26,0% до 128,1 млрд руб. на фоне увеличения размера кредитного портфеля. Процентные расходы сократились на 21,4% до 27,7 млрд руб. на фоне снижения стоимости заимствований. В итоге чистый процентный доход составил 100,4 млрд руб., показав рост более чем в полтора раза. При этом чистая процентная маржа выросла на 2,5 базисных пункта, составив 14,1%.

➕ Чистые комиссионные доходы сократились на 12,4% до 56,9 млрд руб. Снижение в значительной степени связано с эффектом высокой базы 1 п/г 2022 года, когда регистрировались повышенные потоки валютных операций, вызванные нестабильной макроэкономической обстановкой. Без учета эффекта комиссионных доходов от конверсионных операций чистый доход от комиссий и комиссионных доходов по итогам второго квартала увеличился на 4% по сравнению с прошлым годом.

✔️ Чистые агентские комиссии от страховых операций выросли на 43% и достигли 17,9 млрд руб. Отчисления в резервы сократились на 28,7% и составили 23,3 млрд руб. на фоне улучшения качества кредитного портфеля и снижения стоимости риска с 9,7% до 6,3%.

➕ В итоге операционные доходы группы выросли практически вдвое и составили 131,8 млрд руб.

➖ В то же время темпы роста расходов оказались скромнее: затраты на привлечение клиентов прибавили 48,1% (29,0 млрд руб.), а административные расходы показали рост на 36,7% до 57,0 млрд руб., главным образом, за счет роста расходов на персонал, а также роста расходов на амортизацию и поддержку IT-инфраструктуры.

✔️ В итоге чистая прибыль TCS Group составила 36,4 млрд руб. на фоне значения ROE 33,0%, многократно превысив результат прошлого года.

💸 По линии балансовых показателей отметим увеличение клиентских средств на 10,2% до 1,3 трлн руб., а также собственного капитала группы на 16,2% до 239,3 млрд руб. Доля неработающих кредитов сократилась на 1,8 п.п. до значения 10,3%. Коэффициенты достаточности базового капитала 1-го уровня и общего капитала сократились на 0,8 п.п. до 18,4% на фоне введенного моратория на выплату дивидендов и капитализации прибыли.

✔️ По итогам вышедшей отчетности мы не стали вносить в модель компании существенных изменений.

💼 В настоящий момент расписки TCS Group Holding не входят в состав наших портфелей акций.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #tcsg

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

31 Aug 2023 17:10

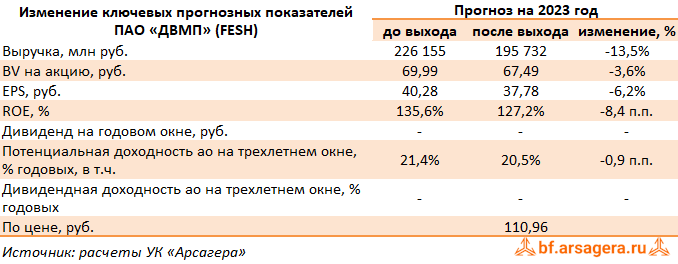

Дальневосточное морское пароходство, (FESH). Итоги 1 п/г 2023 г.: удвоение чистой прибыли вопреки снижению операционной маржи

Группа ДВМП раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2023 г.

➕ В отчетном периоде консолидированная выручка компании увеличилась на 8,8%, составив 91,7 млрд руб., на фоне увеличения доходов во всех ключевых дивизионах Группы. Обратимся к анализу ключевых показателей в разрезе операционных сегментов.

➕ Выручка морского дивизиона выросла на 38,0% до 5,6 млрд руб. на фоне пополнения флота новыми кораблями, открытия новых маршрутов и увеличения объемов перевозки, несмотря на постепенное снижение фрахтовых ставок. Операционный результат сегмента вырос на 45,2% и составил 2,8 млрд руб. на фоне роста рентабельности морских перевозок с 48,1% до 50,6%.

➕ Увеличение доходов (+32,2%) и прибыли (+34,8%) показал портовый дивизион на фоне увеличения контейнерного грузооборота (+24,5%), частично нивелированного сокращением перевалки генеральных грузов ВМТП (-23,6%) до 2 306 тыс. тонн. Рентабельность дивизиона также незначительно подросла на 1,2 п.п. до 61,3%.

➕ Выручка линейно-логистического дивизиона выросла на 6,2%, составив 78,2 млрд руб., вследствие увеличения объемов интермодальных перевозок (24,9%), а также объемов перевозок морскими внешнеторговыми сервисами (+29,6%), частично нивелированного снижением ставок фрахта. В то же время операционные и административные расходы увеличились большими темпами по отношению к доходам сегмента (+24,2%) и составили 58,7 млрд руб. В итоге операционные доходы сегмента упали более чем на четверть до 19,5 млрд руб. за счет снижения операционной рентабельности с 35,8% до 24,9%.

➕ Выручка железнодорожного дивизиона также показала рост на 28,7% до 4,3 млрд руб. на фоне продолжения обновления и пополнения парка фитинговых платформ. Операционный результат сегмента увеличился на 18,8% и составил 2,1 млрд руб.

✔️ В итоге консолидированная прибыль от операционной деятельности составила 34,9 млрд руб., сократившись на 6,7%, вслед за снижением совокупной операционной рентабельности на 6,3%.

✔️ В блоке финансовых статей отметим положительные курсовые разницы в размере 7,2 млрд руб. против внушительного отрицательного значения, составившего 15,1 млрд руб., годом ранее. На обслуживание своего долга, составляющего 29,1 млрд руб., компания потратила 1,5 млрд руб. Еще около 1,9 млрд руб. прибыли компания признала в качестве ранее обесцененной балансовой стоимости своего флота. В итоге ДМВП продемонстрировал скачок чистой прибыли в 2,2 раза до 31,1 млрд руб.

✔️ Компания продолжает вкладывать средства в приобретение контейнеров и развитие собственного флота: в состав транспортного флота принято четыре новых судна, заключены договоры на поставку четырех контейнеровозов для развития каботажных, внешнеторговых и специальных перевозок. Контейнерный парк увеличен до рекордно высокого уровня в 150 тыс. TEU.

➖ По итогам вышедшей отчетности мы понизили прогноз ключевых финансовых показателей на ближайшие годы на фоне ожидаемого снижения операционной рентабельности ключевого линейно-логистического дивизиона, связанного с падением фрахтовых ставок и повышенных операционных расходов, частично компенсированных объемом перевозок и грузооборота через порты Дальнего Востока. В результате всех изменений потенциальная доходность акций ДВМП несколько сократилась.

💼 На данный момент акции ДВМП торгуются с P/BV 2023 около 1,7 и пока продолжают входить в состав наших диверсифицированных портфелей акций «второго эшелона».

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #fesh

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

30 Aug 2023 17:42

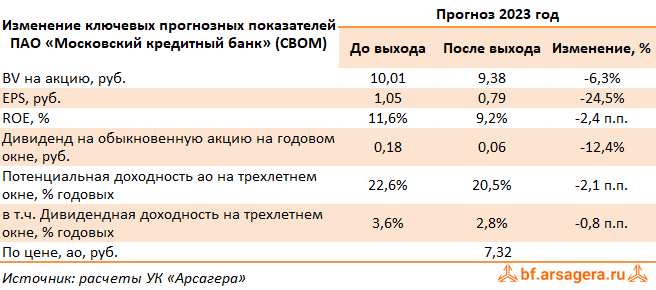

Московский кредитный банк, (CBOM). Итоги 2022 г.: увеличение резервирования и опережающий рост расходов привели к существенному падению прибыли

Московский кредитный банк раскрыл краткую версию консолидированной финансовой отчетности по МСФО за 2022 год.

➕ Процентные доходы банка выросли на 63,5%, составив 297,9 млрд руб., на фоне увеличения работающих активов и процентных ставок по части кредитного портфеля. Процентные расходы при этом увеличились более чем в 2 раза, составив 235,9 млрд руб. В итоге чистые процентные доходы в отчетном периоде составили 62,0 млрд руб., сократившись на 22,1% относительно аналогичного периода прошлого года.

➖ Чистый комиссионный доход снизился на 14,8%, составив 14,3 млрд руб. Помимо этого отметим, получение убытка от операций с ценными бумагами в размере 6,4 млрд руб.

➖ Объем резервирования увеличился более чем в 3 раза до 25,9 млрд руб. В итоге операционные доходы сократились на 30,1% до 43,4 млрд руб.

➕ Операционные расходы продемонстрировали увеличение на 18,1% до 35,0 млрд руб., соотношение операционных расходов и доходов C/I ratio возросло с 42,2% до 50,4%. В итоге чистая прибыль банка составила 7,5 млрд руб., сократившись на 71,5%.

✔️ По линии балансовых показателей отметим двузначный рост средств на клиентских счетах на фоне небольшого снижения собственных средств банка.

➖ По итогам вышедшей отчетности мы несколько повысили нашу оценку темпов роста кредитного портфеля. В то же время мы заложили в прогноз большие процентные расходы в связи с увеличившимся притоком клиентских средств, а также рост операционных расходов банка. В результате прогнозные значения финансовых показателей на текущий год снизились, что привело к падению потенциальной доходности акций банка.

⛔ На данный момент акции МКБ не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #cbom

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

30 Aug 2023 17:40

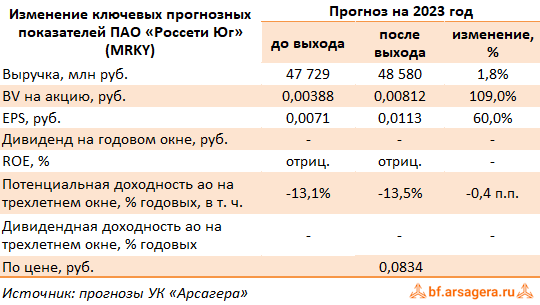

Россети Юг, (MRKY). Итоги 1 п/г 2023 г. : экономия на обслуживании долга усилила динамик уоперационной прибыли

Компания Россети Юг раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2023 года.

➕ Выручка компании увеличилась на 20,7%, составив 25,4 млрд руб. По основной статье – доходы от передачи электроэнергии – компания зафиксировала рост на 17,9% на фоне увеличения среднего расчетного тарифа на 14,4%. Полезный отпуск электроэнергии увеличился на 3,0%. Компания является гарантирующим поставщиком в республике Калмыкия: эта деятельность принесла доходы в размере 1,1 млрд руб. Прочие операционные доходы, куда включаются преимущественно суммы полученных пеней и штрафов, показали многократный рост, составив 390 млн руб.

➖ Операционные расходы выросли на 14,2% до 22,1 млрд руб., главным образом, на фоне увеличения расходов на сырье и материалы (+92,1%), закупки электроэнергии для компенсации потерь (+18,7%), а также удорожания услуг по передаче электроэнергии (+12,7%).

✔️ В результате компания удвоила свою операционную прибыль, составившую 3,7 млрд руб.

✔️ Финансовые расходы сократились на треть до 1,0 млрд руб. на фоне снижения величины долгового портфеля и ставок заимствования, а также прочих финансовых расходов.

➕ В итоге чистая прибыль Россетей Юг выросла 3,7 раза, составив 2,2 млрд руб.

🧐 По итогам вышедшей отчетности мы повысили прогноз ключевых финансовых показателей на текущий год за счет больших темпов индексации тарифов и более высоких прочих доходов. Прогнозы на последующие годы не претерпели серьезных изменений. В результате потенциальная доходность акций компании осталась на прежних уровнях.

⛔ В настоящий момент акции компании Россети Юг не входят в состав наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #mrky

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

30 Aug 2023 17:38

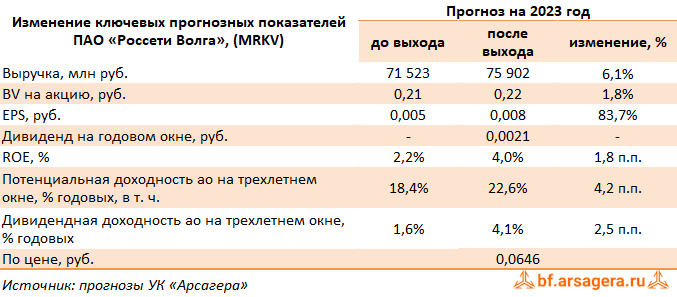

Россети Волга, (MRKV). Итоги 1 п/г 2023 года: солидный рост тарифов вывел компанию в прибыльную зону

Компания Россети Волга раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2023 года.

➕ Выручка компании увеличилась на 21,2%, составив 38,1 млрд руб. При этом доходы от передачи электроэнергии увеличились на 19,8%, составив 37,3 млрд руб., что было обусловлено существенным ростом увеличением среднего расчетного тарифа (+18,5%), усиленного положительной динамикой объема полезного отпуска электроэнергии (+1,0%). Выручка от услуг по технологическому присоединению выросла более чем в пять раз и составила 601 млн руб.

✔️ Прочие операционные доходы, куда включаются преимущественно суммы полученных пеней и штрафов, составили 98 млн руб., сократившись более чем в два раза.

➖ Операционные расходы прибавили 10,7% и составили 36,4 млрд руб. на фоне увеличения расходов на персонал (+14,3%), а также оплаты услуг по передаче электроэнергии (+14,3%). В итоге на операционном уровне компания заработала 1,8 млрд руб. против убытка годом ранее.

➕ Финансовые доходы выросли на 21,9% до 158 млн руб., главным образом, увеличения доходов по активам, связанным с обязательствами по вознаграждению персонала. Финансовые расходы наоборот сократились на 30,2% до 522 млн руб. на фоне снижения долгового бремени с 9,7 млрд руб. до 7,4 млрд руб., а также снижения стоимости обслуживания долговых обязательств.

✔️ В итоге компания зафиксировала чистую прибыль в размере 1,1 млрд руб. против убытка годом ранее.

➕ По итогам вышедшей отчетности мы повысили прогноз финансовых показателей компании на текущий год, отразив более высокие темпы роста тарифов. При этом линейка прогнозной чистой прибыли на последующие годы не претерпела серьезных изменений. В результате потенциальная доходность акций Россетей Волги несколько возросла.

⛔ В настоящий момент акции компании Россети Волга торгуются с P/BV 2023 около 0,3 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #mrkv

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

29 Aug 2023 17:13

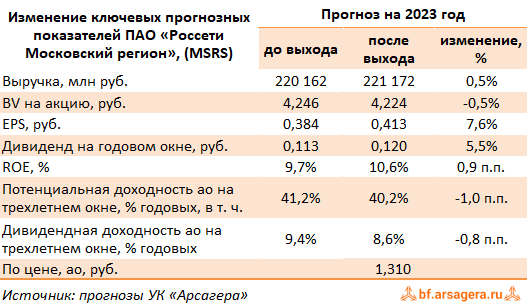

Россети Московский регион, (MSRS). Итоги 1 п/г 2023 г.: длинные тени старых грехов

Компания «Россети Московский регион» раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2023 г.

➕ Общая выручка компании увеличилась на 15,2%, составив 110,9 млрд руб. При этом выручка от передачи электроэнергии выросла на 15,5% на фоне увеличения среднего расчетного тарифа на 15,9% и снижения полезного отпуска электроэнергии на 0,4%. Величина прочих операционных доходов возросла почти вдвое до 5,2 млрд руб. вследствие существенного роста доходов от компенсации потерь в связи с ликвидацией электросетевого имущества, а также прочих доходов.

➖ Операционные расходы компании увеличились на 20,3%, составив 95,9 млрд руб., на фоне роста затрат на передачу электроэнергии, занимающих весомую долю в структуре себестоимости, на 12,5% до 43,7 млрд руб., а также увеличения расходов на выплату заработной платы до 11,0 млрд руб. (+15,5%).

➕ Наиболее значимое влияние на динамику расходов оказало создание оценочных резервов в размере 3,3 млрд руб. (годом ранее - роспуск резервов на сумму 1,4 млрд руб.). Как отмечается в отчетности, компания создала их по причине негативного итога судебных разбирательств, связанных с разногласиями по объемам переданной электроэнергии в части оказания услуг по передаче электроэнергии и затрат за электроэнергию, приобретаемую в целях компенсации потерь. В итоге операционная прибыль компании увеличилась лишь на 4,6%, составив 20,1 млрд руб.

➕ Финансовые доходы компании сократились на 48,3% до 483 млн руб. на фоне снижения остатков свободных денежных средств; аналогичную динамику показали и финансовые расходы, составившие 1,2 млрд руб. на фоне снижения долга с 71,6 млрд руб. до 53,9 млрд руб.. В итоге чистая прибыль компании увеличилась на 3,7%, составив 15,2 млрд руб.

✔️ По итогам вышедшей отчетности мы не стали вносить существенных изменений в модель компании.

💼 В настоящий момент акции компании торгуются с P/BV 2023 около 0,3 и продолжают входить в наши диверсифицированные портфели акций «второго эшелона».

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #msrs

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

29 Aug 2023 17:11

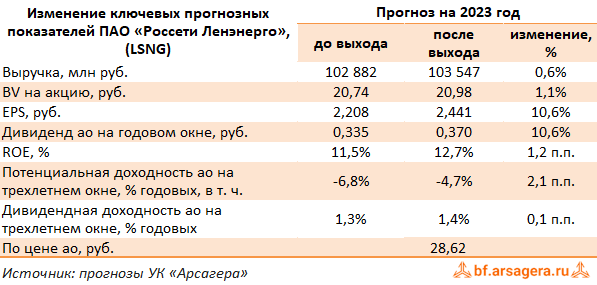

Ленэнерго, (LSNG). Итоги 1 п/г 2023 г: умеренный рост прибыли на фоне стабильных оценочных резервов

Компания Россети Ленэнерго раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2023 г.

➕ Общая выручка компании увеличилась 16,2%, составив 53,5 млрд руб. Доходы от передачи электроэнергии выросли на 15,9%, составив 49,7 млрд руб. на фоне незначительного снижения полезного отпуска (-0,2%) и положительной динамики среднего расчетного тарифа (+16,2%). Доходы от присоединения к сетям выросли на 1,4% до 3,0 млрд руб., что соответствует установленным договорами срокам исполнения обязательств по технологическому присоединению заявителей. Величина прочих операционных доходов сократилась до 362 млн руб. вследствие существенного падения доходов от списания кредиторской задолженности и по компенсационным договорам.

➕ Операционные расходы компании выросли на 17,4% до 38,3 млрд руб. Отметим рост расходов на заработную плату до 6,8 млрд руб.(+15,7%), а также амортизационных отчислений до 10,5 млрд руб. (+32,7%). Величина оценочных резервов по итогам отчетного периода составила 777,3 млн руб. (755,1 млн руб. годом ранее). В итоге операционная прибыль выросла на 7,7%, составив 15,6 млрд руб.

➕ Финансовые доходы компании выросли до 978 млн руб., в то время как финансовые расходы сократились на 84,1%, составив 144 млн руб. на фоне снижения долга компании с 20,5 млрд руб. до 17,2 млрд руб. и отсутствия убытков от переоценки финансовых активов. В итоге чистая прибыль компании составила 13,5 млрд руб., увеличившись на 14,8%.

➕ По итогам вышедшей отчетности мы повысили прогноз по чистой прибыли компании на всем окне прогнозирования, отразив меньший объем финансовых расходов. В итоге потенциальная доходность акций компании незначительно возросла.

⛔️ В настоящий момент акции компании торгуются с P/BV 2023 порядка 1,4 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #lsng

Читать полностью…

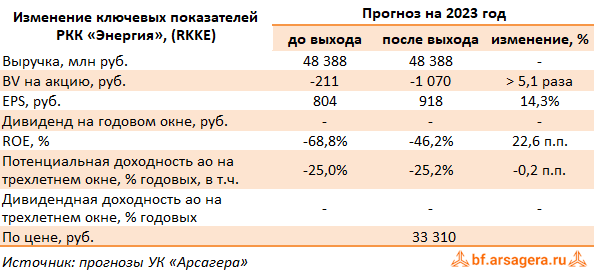

Ars@gera. Инвестиции и управление капиталом

29 Aug 2023 11:17

РКК Энергия, (RKKE). Итоги 1 п/г 2023 года: надежда на второе полугодие

РКК Энергия после двухлетнего перерыва раскрыла консолидированную отчетность по МСФО по итогам 1 п/г 2023 г.

➖ Выручка компании сократилась на 5,2%, составив 17,1 млрд руб. на фоне снижения доходов по основной статье - по договорам в сфере космической отрасли.

✔️ Операционные расходы компании сократились на 9,8% главным образом из-за падения затрат на услуги по проведению НИОКР, а также расходов на сырье и материалы. В результате на операционном уровне компания заработала прибыль в размере 228 млн руб. против убытка годом ранее.ы

✔️ Сальдо финансовых статей оказалось отрицательным и составило 527 млн руб. (положительное сальдо 546 млн руб. годом ранее) в основном вследствие меньшего объема положительных курсовых разниц (21,5 млн руб. против 791,3 млн руб.).

✔️ В результате компания увеличила убыток более чем вдвое до 575 млн руб.

✔️ Отметим также, что РКК Энергия погасила находившиеся на балансе корпорации казначейские акции в размере 20 000 штук. С учетом предполагаемого убытка за 2022 г. (официальные данные не раскрыты) собственный капитал компании остался в отрицательной зоне, составив 4,1 млрд руб.).

🧐 По итогам вышедшей отчетности мы уточнили величину собственного капитала компании, а также повысили оценку себестоимости и сократили размер ожидаемых курсовых разниц. Прогнозы на последующие годы не претерпели серьезных изменений. В результате потенциальная доходность акций компании осталась на прежних уровнях. В таблице мы не приводим значение ROE на 2023 год ввиду отрицательного собственного капитала. Мы ожидаем, что финансовые результаты второго полугодия окажутся сильнее первого без учета возможных списаний единовременного характера.

⛔️ На данный момент акции РКК Энергия не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #rkke

Читать полностью…

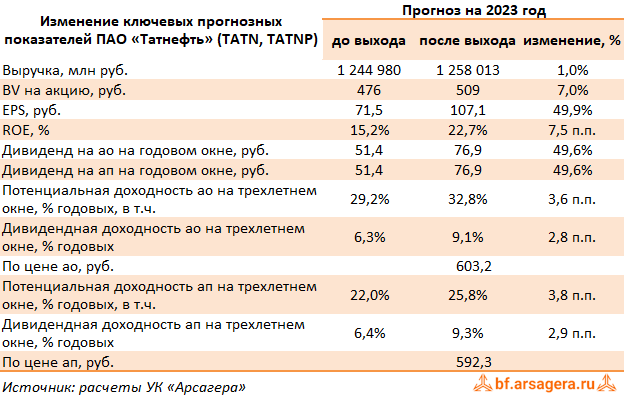

Ars@gera. Инвестиции и управление капиталом

05 Sep 2023 18:20

Татнефть, (TATN). Итоги 1 п/г 2023 г.: курсовые разницы обеспечили рост чистой прибыли

Компания «Татнефть» раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2023 года.

➖ Общая выручка компании сократилась на 21,1%, составив 623,9 млрд руб., что, на наш взгляд, связано с более низкими рублевыми ценами на нефть и нефтепродукты, а также снижением трейдинговой активности. От продажи нефти компания заработала 212 млрд руб. (-30,5%) (исключая межсегментные продажи и корпоративную реализацию ), от реализации нефтепродуктов - 359,7 млрд руб. (-16,1%).

✔️ На нефть, реализованную на внутреннем рынке, пришлось 44% всей выручки от реализации, на экспортированную в страны дальнего зарубежья нефть – 56% выручки сегмента. Почти 70% доходов от переработки нефти составила реализация нефтепродуктов на внутреннем рынке - 250,5 млрд руб. Экспорт нефтепродуктов в страны дальнего зарубежья принес 27% от сегментной выручки - 97,5 млрд руб., реализация в СНГ -3,0% или 11,8 млрд руб.

✔️ Напомним, что во 2 кв. 2022 г. Татнефть продала доли в дочерних организациях, составлявших сегмент шинного бизнеса за 35,6 млрд руб. на условиях рассрочки платежа, а в конце первого квартала текущего года компания приобрела шинный завод Nokian за 23,05 млрд руб. Сегмент, связанный с производством шин, снова вернулся в структуру отчетности и принес 6,4 млрд руб.

✔️ Снижение прочей реализации на 16,5% до 45,7 млрд руб. произошло в связи с сокращением реализации прочих товаров и услуг, включая полиэтилентерефталат, произведенный и реализованный на приобретенных во втором квартале 2021 г. предприятиях нефтегазохимического бизнеса.

✔️ Операционные расходы в отчетном периоде сократились на 13,1% до 466,5 млрд руб. на фоне снизившихся выплат по НДПИ на 46,4%, а также прочих доходов в размере 16,4 млрд руб., полученных от переоценки покупки шинного завода Nokian во Всеволожске.

➖ Величина амортизационных отчислений выросла на 40,2%, составив 30,6 млрд руб. на фоне увеличения стоимости основных средств. Коммерческие и административные расходы возросли на 33,8% до 44,3 млрд руб. Обесценение поисковых активов и основных средств за год увеличилось почти в три раза до 14,2 млрд руб.

✔️ Сальдо доходов/расходов по уплаченным акцизам в отчетном периоде оказалось положительным (54 млрд руб.) в связи с действием механизма «возвратного акциза»: в отчетном периоде сумма возмещения составила 103,2 млрд руб., против 171,5 млрд руб. в прошлом году.

➖ В итоге операционная прибыль сократилась на 38,1%, составив 157,4 млрд руб.

➖ Среди прочих моментов отметим отраженные в отчетности положительные курсовые разницы (29,6 млрд руб.). Убыток от банковских операций (банковская группа Зенит) составил 2,9 млрд руб. против 1,3 млрд руб. годом ранее. Сумма полученных процентов сократилась на 18,7% на фоне снижения остатков денежных средств на счетах. Долговая нагрузка компании за год увеличилась с 30,6 млрд руб. до 36,2 млрд руб., а ее обслуживание обошлось в 5,0 млрд руб.

➕ В итоге чистая прибыль компании выросла на 5,7%, составив 147,8 млрд руб.

💸 Добавим, что в августе текущего года совет директоров компании рекомендовал акционерам утвердить размер промежуточных дивидендов по результатам полугодия в размере 27,54 руб. на одну привилегированную и обыкновенную акцию.

➕ По итогам вышедшей отчетности мы повысили прогноз финансовых показателей компании на всем временном окне, на фоне корректировки операционных расходов и финансовых статей. В результате потенциальная доходность акций компании увеличилась.

💼 На данный момент обыкновенные акции Татнефти торгуются исходя из P/BV 2023 около 1,2 и продолжают входить в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #tatn

Читать полностью…

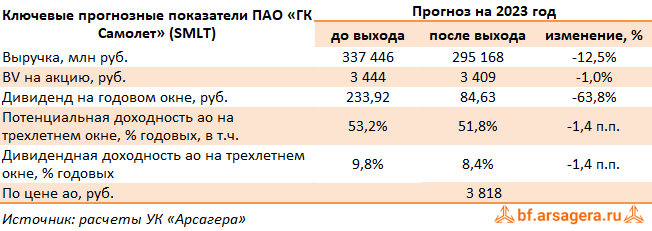

Ars@gera. Инвестиции и управление капиталом

05 Sep 2023 18:01

ГК Самолет, (SMLT). Итоги 1 п/г 2023 г.: расширение девелоперского бизнеса дополняется развитием новых сервисов

ГК Самолет раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2023 г.

➕ В отчетном периоде доходы от продаж жилой недвижимости увеличились на 14,7% до 97,3 млрд руб., а объем продаж составил 550,3 тыс. кв. м. Доля заключенных контрактов с участием ипотечных средств выросла на 13 п.п. до 86%. Средняя цена за квадратный метр составила 164,6 тыс. руб., снизившись на 2,4% на фоне роста доли выручки региональных проектов с более низкой ценой реализации. Отдельно стоит отметить существенный рост прочих доходов компании (с 2,1 млрд руб. до 4,1 млрд руб.), в состав которых входит выручка от сервисных компаний и от оказания услуг ЖКХ, а также доходы от оказания строительных услуг.

➕ В итоге общая выручка компании выросла на 53,0% до 101,4 млрд руб.

➕ Рентабельность по валовой прибыли выросла с 33,1% до 34,2%. Коммерческие и управленческие расходы показали схожую динамику, прибавив 54,8%. Среди прочих статей доходов и расходов отметим доход в размере 3,7 млрд руб., отраженный в отчетном периоде в качестве дохода от объектов инвестиций, учитываемых методом долевого участия (речь идет о проекте комплексной застройки территории в Новомосковском административном округе в г. Москве, проводимой компанией совместно с партнером). В результате операционная прибыль компании составила 26,2 млрд руб., увеличившись более чем на две трети.

➖ Долговая нагрузка компании с учетом проектного финансирования возросла более чем на 100 млрд руб., составив 298,5 млрд руб., а ее обслуживание обошлось компании в 9,2 млрд руб. При этом объем проектного финансирования (банковские кредиты эскроу) составил 217,3 млрд руб. В результате показатель скорректированного чистого долга составил 68,0 млрд руб. (77,8 млрд руб. годом ранее). В итоге компания смогла заработать прибыль в размере 6,8 млрд руб. против убытка годом ранее.

✔️ Вместе с отчетностью компания представила ориентиры по ключевым показателям на текущий год. Продажи первичной недвижимости должны составить 1,6 млн. кв. м, при этом размер выручки ожидается 290 млрд руб., а EBITDA - 75 млрд руб. Приведенные значения не учитывают эффект приобретения девелопера ГК МИЦ, запланированного на текущий квартал и имеющего в своем портфеле проекты в Москве, Новой Москве и Московской области.

➖ По итогам вышедшей отчетности мы незначительно скорректировали наш прогноз финансовых финансовых показателей на текущий и последующие годы, отразив некоторое замедление объемов продаж недвижимости и увеличив нашу оценку доходов компании от внедрения новых сервисов. Помимо этого мы сократили собственные ожидания по размеру дивидендов, одновременно заложив последствия выкупа акций, проводимого компанией. В результате потенциальная доходность акций ГК Самолет осталась на прежних уровнях.

💼 В настоящий момент акции компании торгуются с P/BV скор. 2023 около 1,1 и продолжают входить в число наших приоритетов в строительном секторе.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #smlt

Читать полностью…

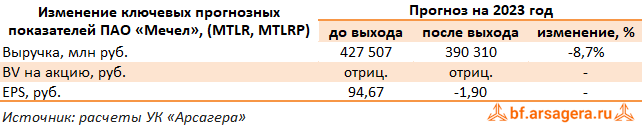

Ars@gera. Инвестиции и управление капиталом

04 Sep 2023 17:43

Мечел, (MTLR). Итоги 1 п/г 2023 г.: спад операционных и ценовых показателей предопределил чистый убыток

Мечел раскрыл операционные и финансовые результаты за 1 п/г 2023 года. Обратимся к анализу сегментных данных.

✔️ Выручка горнодобывающего сегмента упала более чем на треть на фоне сокращения продаж угольного концентрата на 20,2%, железорудного концентрата (ЖРК) - на 25,3%, кокса – на 3,3%. Понижательная динамика операционных показателей сегмента была связана со снижением пропускной способности железнодорожной инфраструктуры на Восточном полигоне, остро проявившейся в первом квартале текущего года. В то же время квартальные результаты дивизиона в текущем году имеют положительную динамику на фоне поэтапного восстановления объемов добычи в рамках проектов по улучшению операционной эффективности, а также приобретения новой горнотранспортной техники. Резко снизившиеся цены на все виды продукции, а также падение объемов реализации привели к тому, что EBITDA сегмента упала почти в 3,5 раза, составив 15,2 млрд руб.

➖ Продажи металлопродукции сократились на 6,8%, составив 1,7 млн тонн на фоне снижения производства чугуна, выплавки стали и плоского проката, что было связано с плановым и капитальным ремонтом производственных агрегатов и оборудования. В результате доходы сегмента сократились на 17,8% до 132,2 млрд руб., в том числе, по причине ухудшения ценовой конъюнктуры по основным категориям металлопродукции. В свою очередь, EBITDA сегмента снизилась на 9,9%, составив 23,4 млрд руб., несмотря на снижение себестоимости продукции.

✔️ В энергетическом сегменте десятикратное увеличение показателя EBITDA, составившего 2,3 млрд руб., было связано, в основном, с ростом цен и прочих доходов.

✔️ Переходя к консолидированным финансовым результатам компании, отметим снижение общей выручки на 21,9% до 194,7 млрд руб. Операционные затраты сократились меньшими темпами на 7,6% до 165,7 млрд руб. на фоне роста цен на сырье и электроэнергию. Это привело к падению операционной прибыли более чем в 2 раза с 70,0 млрд руб. до 29,0 млрд руб.

✔️ Общая долговая нагрузка компании составила 282,4 млрд руб., при этом процентные расходы составили 12,6 млрд руб., сократившись на 24,3%, на фоне снижения процентных ставок. По этой же причине компания зафиксировала трехкратное снижение процентных доходов, а также отрицательные курсовые разницы в размере 24,3 млрд руб. против внушительных положительных значений 35,0 млрд руб. годом ранее. В результате чистые финансовые расходы составили 36,4 млрд руб. против доходов за прошлый год.

✔️ В итоге чистый убыток холдинга составил 3,5 млрд руб. против рекордной прибыли годом ранее.

💸 По итогам вышедшей отчетности мы понизили прогноз ключевых финансовых показателей компании на ближайшие годы, отразив спад в объемах продаж одновременно с ростом операционных и административных затрат, противопоставив этому постепенный рост цен на продукцию. Одновременно мы обнулили наши ожидания по дивидендам на привилегированные акции компании по итогам текущего года. Напомним, что мы не приводим значения ROE и потенциальной доходности акций компании, поскольку компания согласно нашим расчетам выйдет на положительный собственный капитал в 2026-2027 г.г.

⛔ На данный момент акции компании не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #mtlr

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

04 Sep 2023 17:42

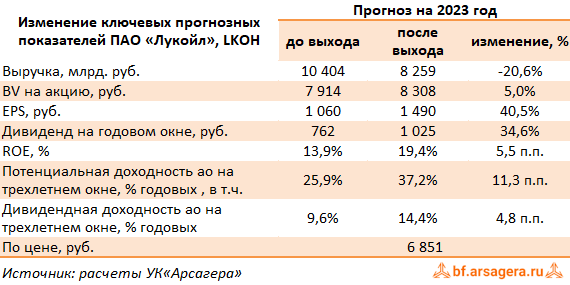

ЛУКОЙЛ, (LKOH). Итоги 1 п/г 2023 г.: рекорд по прибыли и потенциальный выкуп у нерезидентов

Компания Лукойл после после полуторалетнего перерыва частично раскрыла финансовые показатели за первое полугодие 2023 г. К сожалению, в представленной отчетности нет операционных показателей и данных за сопоставимый период прошлого года, что затрудняет оценку показателей в динамике.

➕ Совокупная выручка от реализации составила 3,6 трлн руб. Операционная прибыль составила 612 млрд руб. Стоит отметить существенное улучшение операционной рентабельности бизнеса компании, что вероятнее всего связано с изменением схемы трейдингового бизнеса компании. Что касается финансовых статей, тут стоит отметить более низкие финансовые расходы в размере 16,8 млрд руб. на фоне существенного снижения долга, составившего 387,9 млрд руб., а также возросшие финансовые доходы до 28,7 млрд руб. в связи с ростом объема свободных денежных средств на счетах компании и с более высокими процентными ставками. Положительные курсовые разницы, полученные в результате переоценки валютных активов, составили 55 млрд руб.

✔️ В итоге чистая прибыль достигла рекордного полугодового значения 564 млрд руб.

💸 Из интересных корпоративных новостей стоит отметить потенциальный выкуп 25% уставного капитала у нерезидентов с дисконтом не менее 50% к текущей биржевой цене. Компания уже запросила разрешение на такую процедуру у российских властей. Если выкуп будет одобрен, то акционеры в будущем смогут рассчитывать на увеличение дивидендной доходности в случае погашения этих акций.

➕ По результатам вышедшей отчетности мы подняли прогноз финансовых показателей компании на фоне роста операционной рентабельности. В результате потенциальная доходность акций компании возросла. Добавим, что наш базовый сценарий предусматривает выплату дивидендов в размере 100% от скорректированного свободного денежного потока, рассчитанного исходя из данных по МСФО.

💼 Акции Лукойла торгуются с P/BV 2023 около 0,8 и продолжают входить в число наших приоритетов в нефтегазовом секторе.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #lkoh

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

01 Sep 2023 16:58

Группа ЛСР, (LSRG). Итоги 1 п/г 2023 г.: худшие ожидания не оправдались, хотя вопросов к управлению акционерным капиталом остается много

Группа ЛСР раскрыла финансовую отчетность по МСФО за 1 п/г 2023 г. Напомним, что при оценке строительных компаний мы не придаем слишком большого внимания международной отчетности в силу присущих ей специфических недостатков. В большей степени мы используем ее для общего контроля за динамикой ряда показателей строительной компании (объемы строительства, величина долга), а в случае с Группой ЛСР - и за работой дивизиона стройматериалов.

➕ Согласно вышедшим данным, выручка компании увеличилась на 14,4% до 74,8 млрд руб.

✔️ Основной сегмент - недвижимость и строительство - показал увеличение доходов на 23,1% до 61,6 млрд руб. В отчетном периоде объем заключенных новых контрактов на продажу квартир вырос на 23,7% до 381 тыс. кв. м. Средняя цена реализованной недвижимости составила 176 тыс. руб. за кв. м. (+3,8%), что объясняется сохранением высокого спроса на жилую недвижимость во всех сегментах присутствия компании.

➕ Отрицательную динамику по выручке показал сегмент строительных материалов, чьи доходы сократились на 5,3% до 11,3 млрд руб. В частности, снижение выручки было зафиксировано по бетону, газобетону и кирпичу, в то время как по гранитному щебню и песку наблюдался рост доходов.

➖ Затраты компании выросли на четверть до 46,4 млрд руб. Коммерческие и административные расходы прибавили 11,6% на фоне увеличения затрат на персонал и отчислений на социальную инфраструктуру.

➕ Отрицательное сальдо прочих доходов/расходов увеличилось более чем в шесть раз до 2,8 млрд руб. за счет отражения убытка от деконсолидации дочернего предприятия в размере 2,7 млрд руб.

✔️ В итоге операционная прибыль компании упала на 22,1% до 12,8 млрд руб.

➖ Чистые финансовые расходы компании выросли на 10,2% до 8,8 млрд руб. во многом вследствие увеличения процентных расходов, связанных со значительным компонентом финансирования и начисленным процентам по кредитам с эскроу. Долговой портфель компании (включая эскроу-счета) вырос с о 185,3 млрд руб. до 228,3 млрд руб.

➖ В итоге чистая прибыль компании сократилась на 72,9%, составив 1,7 млрд руб.

Продолжение в следующем посте >> /channel/arsageranews/2037

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

01 Sep 2023 14:40

🎥 Вышли Видеоотчеты с итогами управления фондами ценных бумаг за 2 квартал 2023 года

▶️ Арсагера – фонд акций

▶️ Арсагера – фонд облигаций КР 1.55.

▶️ Арсагера – фонд смешанных инвестиций

▶️ Арсагера – акции 6.4

#нашифонды

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

31 Aug 2023 17:17

Башнефть, (BANE). Итоги 1 п/г 2023 г.: скупые данные намекают на возможные хорошие дивиденды

Башнефть после после полуторалетнего перерыва частично раскрыла финансовые показатели за первое полугодие 2023 г. К сожалению, в представленной отчетности нет операционных показателей и данных за сопоставимый период прошлого года, что затрудняет оценку показателей в динамике.

✔️ Совокупная выручка от реализации составила 413,5 млрд руб. Операционная прибыль составила 76,9 млрд рублей. Стоит отметить существенное улучшение операционной рентабельности бизнеса компании. Чистая прибыль достигла рекордного значения 76,7 млрд руб. Компания не раскрыла состав статьи прочие доходы/(расходы). На наш взгляд, такой результат вызван положительной переоценкой валютных активов.

➕ По результатам вышедшей отчетности мы подняли прогноз финансовых показателей компании на фоне роста операционной рентабельности. В результате потенциальная доходность акций компании возросла. Добавим, что наш базовый сценарий предусматривает выплату дивидендов в размере 30% от консолидированной чистой прибыли по МСФО.

💼 Привилегированные акции компании обращаются с P/BV 2023 порядка 0,3 и продолжают входить в число наших приоритетов в нефтегазовом секторе.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #bane

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

31 Aug 2023 17:11

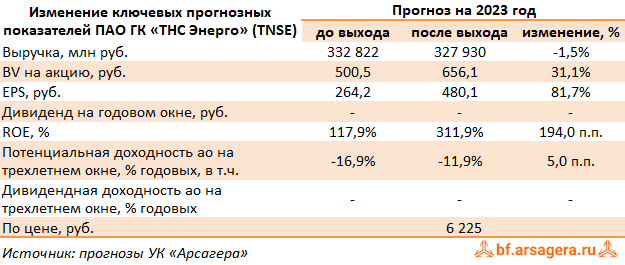

ТНС Энерго, (TNSE). Итоги 1 п/г 2023 г.: с места в карьер

Холдинговая компания ГК «ТНС Энерго», владеющий контрольными пакетами акций в ряде региональных энергосбытовых компаний, раскрыла консолидированную отчетность по МСФО за 1 п/г 2023 г., возобновив тем самым публикацию финансовых показателей, прерванную с наступлением 2022 г.

➕ Выручка компании выросла на 8,8% до 160,2 млрд руб. главным образом на фоне роста сбытовых надбавок в регионах присутствия компании.

➖ Ключевые статьи затрат - расходы на покупку и передачу электроэнергии – показали меньшие темпы роста (+6,4%), составив 143,6 млрд руб.

➖ Постоянные расходы выросли на 10,7%, составив 5,6 млрд руб. В отчетном периоде компания признала существенный убыток от обесценения торговой и прочей дебиторской задолженности, составивший 2,1 млрд руб., против 3,0 млрд руб. годом ранее. В итоге операционная прибыль компании составила 7,3 млрд руб., прибавив 45,2%.

✔️

✔️ Долговая нагрузка компании постепенно сокращается, на конец отчетного периода она составила 11,2 млрд руб. Расходы на ее обслуживание снизились с 1,4 млрд руб. до 613,2 млн руб.

✔️ При этом отметим значительное снижение чистых финансовых расходов бс 3,5 млрд руб. до 888,3 млн руб. на фоне отсутствия отрицательной переоценки финансовых инструментов (2,1 млрд руб. убытков годом ранее).

✔️ В итоге компания получила чистую прибыль в размере 6,1 млрд руб., значительно превысив прошлогодний результат. По итогам полугодия величина собственного капитала компании составила 7,1 млрд руб., что составляет 422,1 руб. на акцию.

➖ В целом можно отметить постепенное улучшение финансового положения компании, постепенно сокращающей свой долг, а также урегулирующей претензии по просроченной кредиторской задолженности перед сетевыми компаниями. По итогам полугодия холдинг сократил величину просроченной задолженности на 221 млрд руб. до 6,0 млрд руб.

➕ По итогам внесения отчетности мы повысили прогноз по чистой прибыли холдинга на всем окне прогнозирования, приняв во внимание улучшение финансового положения компании. В результате потенциальная доходность акций ТНС энерго возросла. При этом показатель ROE остается в области экстремальных значений, что вызвано эффектом низкой базы собственного капитала.

⛔ На данный момент акции компании торгуются с P/BV 2023 около 9,5 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #tnse

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

30 Aug 2023 17:44

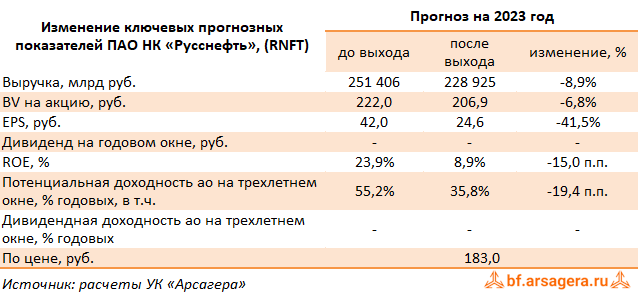

РуссНефть, (RNFT). Итоги 1 п/г 2023 г.: финансовые обязательства и долги пока не позволяют платить дивиденды по обыкновенным акциям

Компания РуссНефть после полуторалетнего перерыва раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2023 г. К сожалению, компания не раскрыла операционные показатели, что существенно затрудняет оценку ее деятельности.

➕ Общая выручка компании сократилась на 49,1%, составив 91,9 млрд руб., что объясняется высокой базой прошлого года на фоне резкого роста цен на углеводороды. Помимо этого, на наш взгляд, компания существенно сократила продажу дополнительно закупаемой нефти и нефтепродуктов у третьих лиц.

✔️ Себестоимость компании сократилась на 49,9% до 70,6 млрд руб. на фоне снижения расходов по НДПИ и НДД с 76,4 млрд руб. до 45,2 млрд руб. и с 2,4 млрд руб. до 720 млн руб. соответственно. Также в структуре себестоимости обращает на себя внимание сокращение по статье «Стоимость реализованной сырой нефти и нефтепродуктов» с 41,6 млрд руб. до 4,0 млрд руб., что подтверждает наше предположение о снижении объемов перепродаж нефти.

✔️ Отрицательное сальдо прочих операционных доходов и расходов в размере 12,6 млрд руб. связано с отрицательной переоценкой свопов, а также финансовых вложений. Напомним, что на балансе компании есть привилегированные акции 98,032 млн шт. (25% уставного капитала), которые находятся во владении ВТБ (8,48% уставного капитала) и Банка Траст (16,52% уставного капитала) . При этом госбанк получил опцион на продажу в 2026 году этих бумаг самой компании за 21 млрд руб. В своей отчетности компания отражает оценку форвардного контракта в сумме 21,1 млрд руб., большая часть из которых отражена по статье долгосрочных и прочих финансовых обязательства. Одновременно структуры РуссНефти выступают стороной валютно-процентного свопа в течение срока действия форвардного контракта.

✔️ Таким образом операционные расходы компании снизились на 35,0%, составив 92,7 млрд руб., а операционный убыток по итогам отчетного периода составил 786 млн руб., против прибыли 37,8 млрд руб., полученной годом ранее.

➖ В блоке финансовых статей отметим возросшие процентные расходы на фоне увеличения долга, а также стоимости его обслуживания, что в свою очередь было нивелировано возросшими процентными доходами, а также положительными курсовыми разницами.

➖ В итоге чистая прибыль компании сократилась на 90,9%, составив 2,9 млрд руб.

💸 Отметим, что Совет директоров компании рекомендовал направить по итогам 2022 г. $110 млн на выплату дивидендов по привилегированным акциям компании. Дивиденды по обыкновенным акциям рекомендуется не выплачивать. Ранее руководство компании планировало начать выплаты дивидендов по обыкновенным акциям компании с 2022 года, при условии равенства чистого долга и EBITDA. По нашим расчетам такое условие может быть выполнено к 2026 году, если компания будет направлять часть прибыли на погашение долга. В этой связи, наш базовый сценарий предполагает выплату дивидендов по обыкновенным акциям в размере 30% от чистой прибыли по МСФО начиная с 2026 г.

➖ По итогам вышедшей отчетности мы понизили прогноз финансовых показателей на фоне снижения продаж нефти, закупаемой у третьих лиц, а также учета прочих операционных расходов. Помимо этого мы уточнили расчет собственного капитала на акцию и учли более высокие дивиденды на привилегированные акции. В результате потенциальная доходность акций компании сократилась.

💼 Бумаги компании торгуются с P/BV 2023 около 0,9 продолжают входить в состав наших портфелей акций.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #rnft

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

30 Aug 2023 17:40

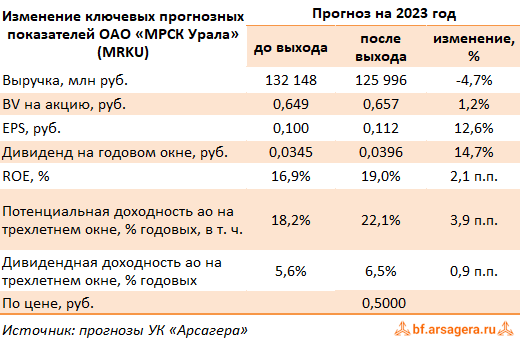

МРСК Урала, (MRKU). Итоги 1 п/г 2023 г.: финансовые показатели продолжают бурный рост

МРСК Урала раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2023 г.

➕ Общая выручка компании возросла на 22,3% до 60,6 млрд руб. При этом доходы от передачи электроэнергии увеличились на 21,2% до 46,0 млрд руб. Это произошло на фоне роста среднего расчетного тарифа на 20,6%. Объем полезного отпуска при этом увеличился на 0,5%.

✔️ Отметим увеличение прочих операционных доходов на 39,1% до 625 млн руб. по причине возросших поступлений по штрафам, пеням, неустойкам.

➕ Операционные расходы компании увеличились на 11,1%, составив 50,4 млрд руб. на фоне роста расходов на приобретение электроэнергии для компенсации потерь до 6,1 млрд руб. (+4,8%), а также расходов на персонал до 8,9 млрд руб. (+15,4%) . Из важных моментов стоит отметить восстановление резерва под обесценение дебиторской задолженности в сумме 278 млн руб. против 5286 млн руб. годом ранее. В итоге операционная прибыль компании выросла более чем вдвое и составила 10,9 млрд руб.

➖ Финансовые доходы компании сократились на 19,3% до 573 млн руб., равно как и финансовые расходы, снизившиеся на 19,2% до 1,0 млрд руб., на фоне снижения процентных ставок.

➕ В итоге чистая прибыль МРСК Урала возросла почти в три раза, составив 8,6 млрд руб.

➕ По итогам вышедшей отчетности мы улучшили прогноз по чистой прибыли на текущий и последующие годы, отразив меньший рост операционных затрат компании. В итоге потенциальная доходность акций МРСК Урала несколько возросла.

⛔ В настоящий момент акции компании МРСК Урала торгуются с P/BV 2023 порядка 0,8 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #mrku

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

30 Aug 2023 17:39

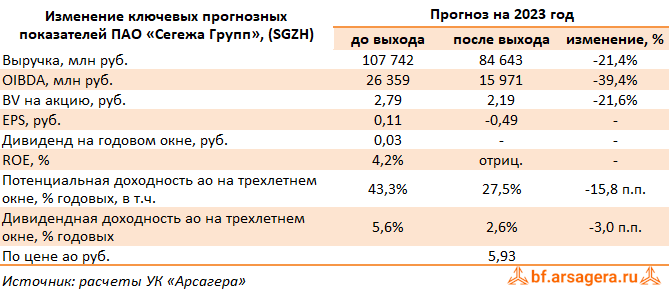

Сегежа Групп, (SGZH). Итоги 1 п/г 2023 г.: незначительные улучшения квартальных результатов на операционном уровне нивелированы растущими финансовыми расходами

Компания Сегежа раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2023 года.

➖ В отчетном периоде совокупная выручка компании сократилась на 31,2% и составила 39,8 млрд руб. Маржинальность OIBDA снизилась с 29,0% до 10,1%, и в итоге консолидированная OIBDA показала значительное падение, составив 4,0 млрд руб. Для лучшего понимания динамики финансовых показателей проанализируем результаты компании в разрезе операционных сегментов.

➕ В сегменте «Бумага и упаковка» выручка снизилась на 32,3% и составила 15,3 млрд руб. на фоне сокращения объемов и цен продаж бумажных мешков и потребительской упаковки. OIBDA сегмента также снизилась и составила 4,7 млрд руб., несмотря на рост маржинальности сегмента с 24,8% до 30,7%.

➕ Выручка сегмента «Лесные ресурсы и деревообработка» продолжает вносить наибольший вклад в структуру общих доходов Сегежи, при этом она упала более чем на треть до 17,8 млрд руб. на фоне сокращения объемов и цен реализации продукции, частично компенсированного ослаблением курса рубля к основным иностранным валютам. OIBDA сегмента многократно сократилась, составив 500 млн руб., что было обусловлено существенным ростом операционных издержек и логистических затрат.

➕ Доходы сегмента «Фанера и плиты» также значительно сократились, составив 4,5 млрд руб., против 7,4 млрд руб. годом ранее. OIBDA сегмента показала пятикратное падение, составив 600 млн руб. на фоне структурной трансформации географии сбыта продукции. После запрета на ввоз продукции из российской древесины в ЕС компания была вынуждена перераспределить объёмы поставок на ряд альтернативных рынков (Китай, Южная Корея, страны СНГ), а также увеличить продажи на внутреннем рынке.

➕ Выручка еще одного сегмента - домостроение - показала почти двукратное падение и составила 2,0 млрд руб. OIBDA сегмента составила 500 млн руб. против 1,6 млрд руб. годом ранее в связи с необходимостью переориентации продаж на новые рынки, а также ростом логистических и прочих издержек.

➕ Чистые финансовые расходы составили 6,0 млрд руб. против доходов в размере 4,5 млрд руб. годом ранее, главным образом, на фоне роста процентных расходов на 60% до 7,6 млрд руб., обусловленных повышением долговой нагрузки с 98,9 млрд руб. до 123,5 млрд руб., а также значительного сокращения величины положительных курсовых разниц до 612 млн руб. с 6,2 млрд руб. годом ранее.

✔️ В итоге чистый убыток компании составил 7,7 млрд руб. против прибыли годом ранее.

✔️ Среди прочих моментов отметим продажу конвертинговых заводов в Европе Segezha Packaging за €1 с долгом в €100 млн, что было отражено в отчетном периоде в виде чистого убытка от прекращенной деятельности в размере 102 млн руб. против чистой прибыли 365 млн руб. годом ранее.

💸 Также менеджмент компании заявил об отсутствии планов по изменению действующей дивидендной политики, несмотря на рекомендации Совета директоров не выплачивать дивиденды за 2022 год. Комментируя результаты и прогнозы работы компании, менеджмент выразил уверенность в восстановлении цен на пиломатериалы и прочую продукцию в течении ближайших нескольких кварталов.

Читать подробнее: https://bf.arsagera.ru/segezha_grupp_sgzh/itogi_1_p_g_2023_g_neznachitel_nye_uluchsheniya_kvartal_nyh_rezul_tatov_na_operacionnom_urovne_nivelirovany_rastuwimi_finansovym/

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #sgzh

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

29 Aug 2023 17:13

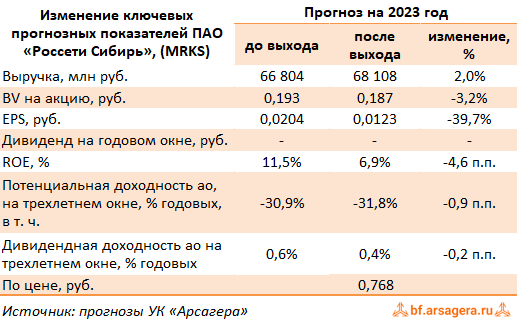

Россети Сибирь, (MRKS). Итоги 1 п/г 2023 г.: сокращение финансовых расходов позволило выйти в прибыльную зону

Компания Россети Сибирь раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2023 г.

➕ Общая выручка компании увеличилась на 7,8% до 35,1 млрд руб. При этом доходы от передачи электроэнергии возросли на 16,5%, составив 34,4 млрд руб. на фоне роста среднего расчетного тарифа на 10,6% и объемов полезного отпуска (+5,4%).

✔️ В отчетном периоде у компании обнулились доходы от продажи электроэнергии, что связано с утратой статуса гарантирующего поставщика на территории Республики Хакасия с сентября 2022 года.

➖ Прочие чистые операционные доходы (полученные штрафы, пени и неустойки по хозяйственным договорам, а также доходы от компенсации потерь в связи с выбытием электросетевого имущества) сократились на 32,4% до 803 млн руб.

➖ Операционные расходы увеличились на 4,8%, составив 33,4 млрд руб., главным образом, за счет роста расходов на закупку электроэнергии для компенсации потерь (6,5 млрд руб.; +25,5%), затрат на передачу электроэнергии (8,8 млрд руб.; +19,2%), а также расходов на персонал (10,2 млрд руб.; +13,9%). Помимо этого, в отчетном периоде компания распустила оценочный резерв в размере 636,0 млн руб. (годом ранее - начислила резерв в сумме 1,6 млрд руб.) по договорам передачи электрической энергии.

➕ В итоге операционная прибыль выросла более чем на треть до 2,4 млрд руб.

✔️ Финансовые расходы компании сократились на 44,7% до 1,7 млрд руб. на фоне снижения кредитного портфеля и падения стоимости его обслуживания.

✔️ В итоге компания отразила чистую прибыль в размере 607 млн руб. против убытка годом ранее.

✔️ По итогам вышедшей отчетности мы не стали вносить в модель компании серьезных изменений, ограничившись точечными корректировками ряда показателей текущего года.

⛔️ В настоящий момент акции компании торгуются с P/BV 2023 свыше 4,0 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #mrks

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

29 Aug 2023 17:11

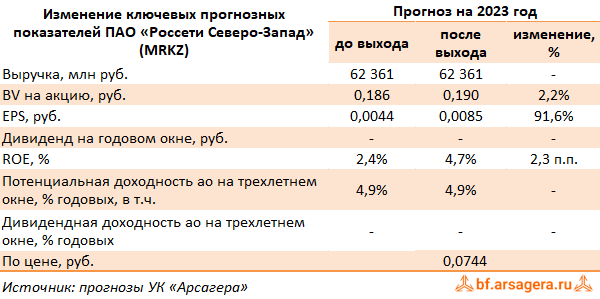

Россети Северо-Запад, (MRKZ). Итоги 1 п/г 2023 г.: снижение долга поддерживает итоговый результат

Компания Россети Северо-Запад раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2023 г.

➕ Выручка компании выросла на 14,9% и составила 29,6 млрд руб. Доходы от передачи электроэнергии возросли на 13,9%, составив 23,4 млрд руб. на фоне роста среднего расчетного тарифа (+15,6%). Доходы от услуг по реализации электроэнергии составили 5,5 млрд руб. (+17,7%), от услуг по технологическому присоединению – 227,7 млн руб. Величина прочих нетто доходов возросла на 30,74%, составив 639,4 млн руб., отразив тем самым больший объем доходов от компенсации потерь в связи с выбытием электросетевого имущества.

➖ Операционные расходы компании увеличились на 15,3%, составив 27,6 млрд руб. на фоне роста затрат на персонал (8,4 млрд руб., +20,6%), а также увеличения расходов на приобретение электроэнергии для компенсации потерь (2,6 млрд руб., +15,1%). В итоге компания отразила операционную прибыль в размере 2,6 млрд руб. (+13,6%).

✔️ Чистые финансовые расходы сократились на 42,7% до 665 млн руб. на фоне снижения прочих расходов и процентных выплат по долгу, сократившемуся с 15,8 млрд руб. до 10,2 млрд руб.

➕ В итоге чистая прибыль компании выросла на 76,9% до 1,5 млрд руб.

🧐 По итогам вышедшей отчетности мы повысили прогноз чистой прибыли на текущий год, отразив меньший объем оценочных резервов. Прогнозы на последующие годы не претерпели серьезных изменений. В результате потенциальная доходность акций компании осталась на прежних уровнях.

⛔️ Акции компании торгуются с P/BV 2023 около 0,4 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #mrkz

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

29 Aug 2023 14:43

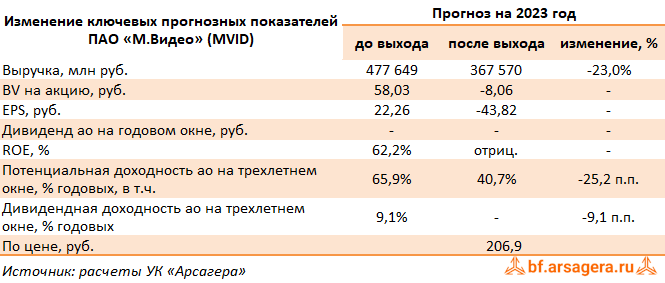

Компания М.Видео-Эльдорадо, (MVID). Итоги 1 п/г 2023 г.: турбулентный период в ожидании восстановления финансовых результатов

Компания М.Видео раскрыла выборочные операционные показатели и консолидированную финансовую отчетность по МСФО за 1 п/г 2023 г. Отметим, что ряд традиционных операционных показателей не был опубликован.

➖ В отчетном периоде выручка компании сократилась на 18,1% до 179,2 млрд руб., сопоставимые темпы снижения показали общие продажи (GMV) на фоне повышенного спроса на электротехнику в феврале-марте 2022 года, сформировавшего высокую базу доходов за полгода прошлого года. Помимо этого, компания продолжила фиксировать сокращение количества своей розничной сети (-45 единиц). В результате общее количество магазинов группы составило 1 203 шт.

➖ Операционные расходы сократились на 18,6%, составив 175,2 млрд руб. Отметим снижение валовой прибыли на 13,0% до 39,2 млрд руб., при этом валовая маржа увеличилась на 1,3 п.п. год к году до 21,9%. Отчасти такой результат был обусловлен сокращением доли продаж низкомаржинальных товаров в отдельных категориях, а также оптимизацией процессов складской логистики.

➖ Коммерческие и административные расходы уменьшились на 14,4%, составив 35,3 млрд руб., главным образом, за счет снижения расходов на персонал, рекламу и маркетинг, а также прочих расходов. Напомним, что с апреля 2022 года М.Видео реализует программу снижения расходов за счет повышения операционной эффективности. По оценкам компании экономия расходов за отчетный период составила 6,0 млрд руб., несмотря на наличие значительной доли постоянных затрат, а также увеличения расходов на амортизацию на 13,0% до 6,1 млрд руб.

➕ В итоге операционная прибыль выросла на 11,7% до 4,0 млрд руб.

➕ Увеличение чистых финансовых расходов на 17,0% до 11,5 млрд руб. произошло на фоне роста кредитного портфеля с 70,8 млрд руб. до 92,7 млрд руб., что, в сочетании со снижением ставок заимствования, привело к сохранению процентных расходов по кредитам и аренде на прежнем уровне, в то же время процентные доходы кратно сократились до 307 млн руб. по причине существенного сокращения остатков денежных средств на счетах компании. Основной причиной роста долгового бремени компании стала необходимость запуска параллельного импорта и авансирования импортных поставок. На данный момент компания зафиксировала нарушение ряда финансовых ковенант по кредитным соглашениям с банками, при этом соотношение Чистый долг/EBITDA составляет внушительную величину 5,3.

➖ В итоге чистый убыток М.Видео увеличился на треть и составил 6,1 млрд руб.

➕ Отчетность показывает, что компания достаточно сильно пострадала от сокращения потребительских расходов, испытывая при этом серьезную конкуренцию со стороны крупнейших маркетплейсов. Результатом стало снижение доходов, в том числе, на фоне закрытия неэффективных точек торговой сети. Дополнительное давление на результаты оказали отрицательные курсовые разницы, а также возникшие расходы на замещение продаж ушедших с российского рынка брендов и необходимость выстраивания логистических цепочек параллельного импорта, что, в свою очередь, привело к увеличению долговой нагрузки компании.

✔️ Мы ожидаем, что в течении ближайших нескольких лет компания преодолеет проблемы, связанные с переформатированием бизнеса, акцент которого будет смещен в сторону улучшения операционной эффективности и контроля затрат, а не максимизации GMV. Продолжающееся снижение доли коммерческих и административных расходов в выручке за счет оптимизации логистических и эксплуатационных затрат должны привести к стабилизации маржинальности по EBITDA в диапазоне 4-5%.

Читать подробнее: https://bf.arsagera.ru/mvideo/

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #mvid

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

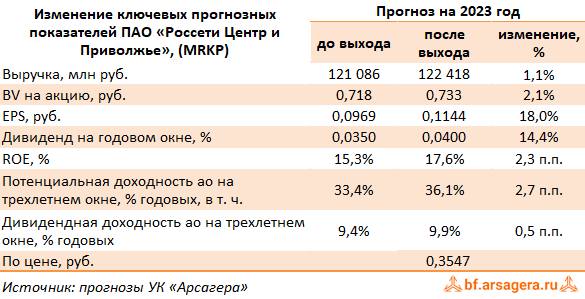

29 Aug 2023 11:16

Россети Центр и Приволжье, (MRKP). Итоги 1 п/г 2023 года: рост прочих доходов усилен падением финансовых расходов

Компания Россети Центр и Приволжье раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2023 г.

➕ Совокупная выручка компании выросла на 15,9% до 63,8 млрд руб. Доходы от передачи электроэнергии увеличились на 14,7%, составив 60,7 млрд руб. на фоне роста среднего расчетного тарифа на 14,7%, при этом полезный отпуск остался на уровне прошлого года. Величина прочих нетто доходов подскочила почти вдвое, составив 1,3 млрд руб., отразив тем самым доходы от компенсации потерь в связи с выбытием электросетевого имущества, а также доходы от безвозмездно полученных основных средств.

➖ Операционные расходы компании увеличились на 16,2% и составили 52,6 млрд руб. на фоне увеличения затрат на приобретение электроэнергии (+11,3%), а также расходов по передаче электроэнергии (+12,8%). В итоге операционная прибыль прибавила 20,1%, составив 12,5 млрд руб.

➕ Финансовые доходы компании возросли до 463 млн руб. в основном по причине увеличения процентных доходов по депозитам. Финансовые расходы снизились на 61,9%, составив 914 млн руб. на фоне падения процентных расходов по кредитам и арендным обязательствам, связанным со снижением процентных ставок.

➕ В итоге чистая прибыль компании увеличилась на 42,4% до 9,4 млрд руб.

➕ По итогам вышедшей отчетности мы повысили прогноз ключевых финансовых показателей компании, отразив более высокие тарифы на транспортировку электроэнергии, увеличив оценку прочих финансовых доходов, а также скорректировав в меньшую сторону ряд второстепенных статей затрат. В результате потенциальная доходность акций компании несколько возросла.

💼 В настоящий момент акции компании торгуются с P/BV 2023 порядка 0,5 и продолжают входить в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #mrkp

Читать полностью…

7825

7825

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}