Ars@gera. Инвестиции и управление капиталом

22 Sep 2023 18:12

🎁Результаты акции «Призы любознательным» и новая статья

Результаты по материалу: Что такое качество корпоративного управления и как оно влияет на стоимость акций?.

Правильные ответы:

❓ Какой из перечисленных аспектов не относится к корпоративному управлению компании в России?

✅ Наличие программы модернизации производства на ближайшие 3 года

❓ Один из результатов высокого качества корпоративного управления для крупных собственников бизнеса?

✅ Владение бизнесом с чистой совестью

❓ Каким образом повышение качества КУ может сказаться на стоимости компании?

✅ Повышение качества КУ снижает требуемую инвесторами доходность и, как следствие, повышает публичную стоимость компании

В акции по данной статье приняли участие 52 человека. Это означает, что максимально возможное количество победителей — 3. На все вопросы правильно ответили 17 участников.

Из всех правильно ответивших по специальному алгоритму былиопределены победители:

🏆Борисовский Александр

🏆Козлов Алексей

🏆Шретер Сергей

🎉Поздравляем!

👉 Новая статья акции: Такой понятный и загадочный P/E

P/E - коэффициент, показывающий время, за которое окупятся вложения в акции. Самое интересное в данном коэффициенте, что, фактически, его "переворот" E/P может характеризовать доходность бизнеса. Но при этом нужно учитывать нюансы, связанные с влиянием инфляции и скоростью развития бизнеса. Почему это так, Вы сможете узнать, прочитав материал до конца.

Принять участие в текущей акции можно здесь.

#конкурсакции

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

21 Sep 2023 18:01

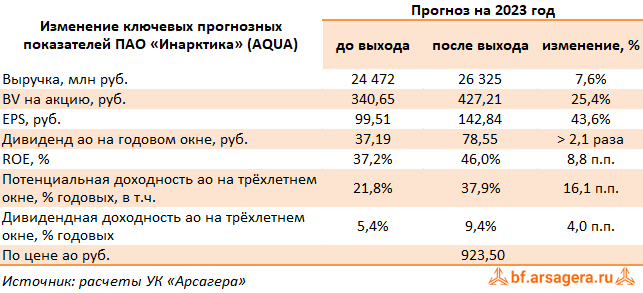

Русская Аквакультура, (AQUA). Итоги 1 п/г 2023 г.: возобновление публикации отчетности позволило переоценить перспективы компании к лучшему

ПАО «Инарктика» (ранее - Русская Аквакультура) раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2023 года, а также ретроспективно опубликовала отчетности за предыдущие отчетные периоды начиная с 2021 года.

➕ Совокупная выручка компании снизилась на 9,8% до 12,9 млрд руб. на фоне резкого роста цен реализации в первом полугодии прошлого года, усиленного снижением объемов продаж в отчетном периоде. В разрезе основных видов продукции, наибольший рост был отмечен в продажах форели, которые увеличились на 78,2% до 5,0 млрд руб.

✔️ Отметим, что биомасса увеличилась более чем наполовину, что отразилось в скачке справедливой стоимости биологических активов (3,1 млрд руб.).

✔️ Себестоимость реализации выросла на 8,0% до 6,0 млрд руб. на фоне увеличения затрат на корма и материалы, используемые для выращивания рыбы, при этом коммерческие и административные расходы наоборот сократились на 2,3%, составив 859 млн руб., в связи с заключением соглашений с сотрудниками на продажу акций компании по льготным условиям в первом полугодии прошлого года. В результате операционная прибыль составила 9,4 млрд руб. сократившись на 1,3%.

➖ В блоке финансовых статей отметим получение положительных курсовых разниц в размере 182 млн руб. против отрицательной величины 314 млн руб. годом ранее, что было частично нивелировано увеличение чистых процентных расходов (+15,8%) на фоне повышения долга с 7,6 млрд руб. до 13,7 млрд руб., а также ростом чистых прочих операционных расходов на 88,9% до 151 млн руб.

➕ В итоге чистая прибыль составила 8,6 млрд руб., увеличившись на 4,3%.

✔️ Компания продолжила двигаться на пути к вертикально интегрированной бизнес-модели. В частности, Инарктика приобрела заводы по выращиванию смолта в России, запустила производство рыбной продукции глубокой переработки, а также начала строительство кормового завода.

✔️ Отметим также, что компания объявила о продлении ранее запущенной программы выкупа акций до 31 декабря 2024 года или до достижения заданной суммы выкупа. Напомним, что выкупленные акции будут использоваться для общих корпоративных целей, в том числе для программы поощрения сотрудников.

💸 При этом в августе текущего года Совет Директоров компании рекомендовал принять решение о выплате дивидендов в размере 16 рублей на акцию по результатам первого полугодия, при этом за первый квартал уже были выплачены дивиденды в размере 10 рублей на акцию. Мы ожидаем, что намеченная тенденция к повышению размера квартальных выплат сохранится в дальнейшем на фоне заявлений менеджмента компании о возможном увеличении дивидендов за третий квартал по сравнению с прошлым годом (15 руб. на акцию за третий квартал 2022 года).

➕ По итогам ознакомления с вышедшей отчетностью мы повысили прогноз по выручке на текущий год ввиду ожидания реализации высокого уровня запасов рыбы в составе биомассы. Помимо этого, руководствуясь текущей конъюнктурой, а также прогнозами самой компании по наращиванию потенциального объема производства рыбы до 60 тыс. тонн, мы повысили объемы и цены реализации на всем горизонте прогнозирования, что привело к росту линейки прибыли и дивидендных выплат на будущие годы. В результате корректировок потенциальная доходность акций компаний увеличилась.

✔️ На данный момент бумаги компании торгуются исходя из P/BV 2023 около 2,2 и потенциально могут претендовать на попадание в состав наших диверсифицированных портфелей акций «второго эшелона».

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #aqua

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

21 Sep 2023 16:08

👛Вышел обзор портфеля собственных средств #285 за период с 1 по 15 сентября 2023 года

За отчетный период стоимость портфеля уменьшилась и составила 294 млн 655 тыс. рублей. Нетто-приток средств за период составил 2 млн руб.

💼 Изменения в портфеле:

✔️В группе 6.1 продавали акции Татнефти, Роснефти, Газпром нефти, Русала и префы Транснефти, покупали бумаги остальных эмитентов.

✔️В группе 6.2 продавали акции Банка Санкт-Петербург, префы Башнефти и НКНХ, покупали бумаги остальных эмитентов.

✔️В группе 6.3 покупали акции РуссНефти, Россетей Центра и Приволжья, а также ЧМК, продавали бумаги остальных эмитентов.

✔️В группе 6.5 сделок не совершалось.

📊 В отраслевой структуре портфеля без заметных изменений..

📈 За отчетный период котировки акций компании, индекс МосБиржи и индекс МосБиржи Финансов показали отрицательную динамику.

Полный текст отчета со слайдами по ссылке

#ARSA #арсагера

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

18 Sep 2023 18:22

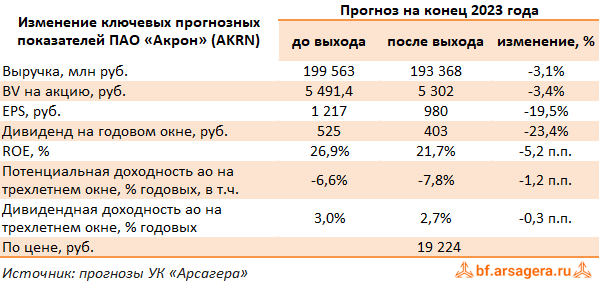

Акрон, (AKRN). Итоги 1 п/г 2023 г.: прибыль под давлением неблагоприятной ценовой конъюнктуры и ожидаемых списаний

Компания Акрон после длительного перерыва раскрыла операционные показатели и консолидированную финансовую отчетность по МСФО за 1 п/г 2023 г.

➕ Выручка компании снизилась на 40,4% до 88,0 млрд руб. на фоне снижения мировых цен на минеральные удобрения. Худшую динамику показала выручка от продаж аммиачной селитры, составившая, по нашим расчетам 17,7 млрд руб. (-63,6%) и выручка от реализации КАС, составившая также 17,7 млрд руб. (-64,9%). Доходы от реализации NPK и смешанных удобрений снизились на 24% и составили, по нашим расчетам порядка 45,4 млрд руб. Объемы продаж основной продукции увеличились на 1% и составили 4,2 млн тонн.

➖ Операционные расходы сократились на 47,3%, составив 44,1 млрд руб. на фоне двукратного снижения транспортных затрат. В итоге операционная прибыль снизилась на треть, составив 43,8 млрд руб.

➖ Долг компании с начала года увеличился с 77,9 млрд руб. до 90,8 млрд руб. при этом отметим, что свыше 80% заемных средств выражены в иностранной валюте. На этом фоне отрицательные курсовые разницы составили 14,4 млрд руб. (годом ранее – прибыль 25,6 млрд руб.). Отрицательный результат от операций с деривативами оказался на уровне 4,7 млрд руб.

✔️ В итоге чистая прибыль компании составила 18,9 млрд руб., сократившись почти на три четверти.

💸 Отметим, что в прошлом году компания не объявляла и не выплачивала дивиденды. При этом на балансе накоплен кэш в размере порядка 60 млрд руб., большая часть которого выражена в валюте.

✔️ Из неприятных новостей отметим вынужденную потерю инвестиций в польское предприятие Grupa Azoty S.A. В июле 2023 г. Министерство развития технологий Польши объявило о введении принудительного управления в отношении пакета акций Grupa Azoty S.A. для последующей продажи и переоформления ценных бумаг. В этой связи Акрону придется списать порядка 11 млрд руб. (по оценке на конец второго квартала 2023 г.).

➖ По результатам вышедшей отчетности мы понизили прогноз финансовых показателей на 2023 и последующие годы, уточнив линейку цен на минеральные удобрения, размер операционных расходов, а также ожидаемых списаний. В результате потенциальная доходность акций Акрона несколько сократилась.

⛔️ Акции компании обращаются с P/BV 2023 около 3,6 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #akrn

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

15 Sep 2023 14:13

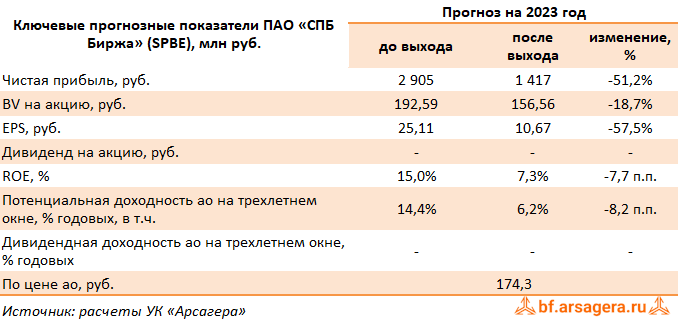

СПБ Биржа, (SPBE). Итоги 1 п/г 2023 г.: падение торговых оборотов оказалось более глубоким

СПБ Биржа опубликовала сокращенную финансовую отчетность по МСФО за 1 п/г 2023 г.

➖ Операционные доходы биржи сократились на 17,3% до 3,0 млрд руб.. При этом комиссионные доходы упали более чем в два раза на фоне резкого сокращения объемов торгов (-76,4%). Доходы от размещения капитала — процентные доходы, чистые торговые и инвестиционные доходы — снизились на 7,0% до 1,3 млрд руб. Негативное влияние оказало снижение процентных ставок, частично компенсированное размещением собственного капитала. В результате валовая прибыль упала на 16,2% до 2,1 млрд руб.

➖ Административные расходы выросли на 7,4% до 1,3 млрд руб. на фоне увеличения амортизационных отчислений по основным средствам и нематериальным активам, связанным с инвестициями в IT-инфраструктуру и развитие торгово-клиринговой платформы и новых направлений бизнеса.

✔️ В результате чистая прибыль биржи составила 620 млн руб.

✔️ Среди прочих моментов отметим величину неполученных выплат и доходов инвесторов от международных депозитариев по иностранным ценным бумагам, находящимся на неторговых разделах субсчетов депо - 57,42 млрд руб., что составляет свыше половины совокупных активов биржи.

➖ По итогам вышедшей отчетности мы понизили прогноз финансовых показателей биржи, отразив более сильное падение торговых оборотов и последующее их медленное восстановление. В результате потенциальная доходность акций сократилась.

⛔️ В настоящий момент акции компании торгуются исходя из P/BV 2023 около 1,1 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #spbe

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

15 Sep 2023 14:13

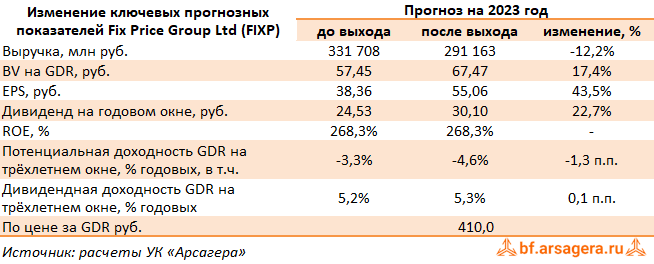

Fix Price Group Ltd, (FIXP). Итоги 1 п/г 2023 г.: замедление темпов роста выручки

Компания Fix Price раскрыла отчетность по МСФО за 1 п/г 2023 г.

➕ В отчетном периоде выручка компании выросла на 3,0% до 135,7 млрд руб. на фоне открытия новых магазинов (+14,7%), частично нивелированного снижением плотности продаж (-10,5%).

✔️ Количество магазинов увеличилось на 14,7% до 6 039 в соответствии с заявленной стратегией по расширению торговой сети, общая торговая площадь составила 1 308,2 тыс. м2 (+15,0%).

✔️ LFL продажи выросли на 7,9% (-5,6 п.п.) за счет увеличения LFL среднего чека на 1,8% (-12,5 п.п.) и LFL трафика на 9,6% (10,3 п.п.).

➕ Валовая прибыль компании выросла на 3,8%, составив 45,1 млрд руб. При этом валовая маржа выросла с 33,0% до 33,3% на фоне управления товарным ассортиментом и его ротации между ценовыми категориями.

➖ Коммерческие и общехозяйственные расходы выросли на 18,4% до 29,1 млрд руб., а их доля в выручке увеличилась на 2,8 п.п. до 21,5%, в основном, на фоне повышения расходов на персонал с 13,0 млрд руб. до 16,5 млрд руб.

➖ В итоге прибыль от продаж снизилась на 16,8% и составила 16,3 млрд руб.

➕ Чистые финансовые расходы кратно сократились, составив 591,0 млн руб. главным образом, на фоне увеличения процентных доходов со 146 млн руб. до 715 млн руб. на фоне роста остатков денежных средств на счетах компании. Также отметим получение положительных курсовых разниц по валютным активам в размере 907 млн руб. против убытка в размере 1,9 млрд руб. годом ранее. Доход по налогу на прибыль составил 3,0 млрд руб. против расхода в размере 11,0 млрд руб., что стало результатом переоценки налогового резерва и его погашения.

➕ В итоге чистая прибыль компании увеличилась почти в 4 раза и составила 19,6 млрд руб.

✔️ Среди прочих моментов отчетности отметим снижение капитальных затрат компании до 2,5% от выручки по итогам первого полугодия текущего года (2,8% годом ранее), на фоне завершения активной фазы возведения распределительных центров, начавшейся в 2022 году.

➕ По итогам вышедшей отчетности мы понизили прогноз выручки компании на фоне наметившегося снижения плотности продаж, а также повысили оценку финансовых доходов компании в связи с увеличением денежных остатков. В итоге потенциальная доходность расписок компании несколько сократилась.

⛔️ На данный момент расписки компании торгуются исходя из P/BV 2023 около 6 и P/E 2023 около 7,3 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #fixp

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

14 Sep 2023 14:08

🔥 Очередные встречи с инвесторами будут проходить 4 октября и 11 октября 2023 года с 19:30 до 21:30 в конференц-зале гостиницы «Спутник» (ст. м. «Площадь Мужества»).

Тема встречи – Дополнительная эмиссия акций: важная информация для инвестора.

Приглашаем всех желающих обсудить актуальные темы инвестиций на фондовом рынке, а также задать интересующие Вас вопросы.

❓ Если у Вас уже появились вопросы, Вы можете заполнить специальную форму, чтобы мы могли заранее подготовить на них ответы.

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

13 Sep 2023 11:59

Вышел макромониторинг с обзором макроэкономики за период с 28 августа по 11 сентября 2023 года

С момента выхода последней передачи цены на нефть выросли на 7,4% на фоне продления Саудовской Аравией на третий месяц подряд добровольное сокращение добычи на 1 млн б/с. Помимо этого, Россия с начала сентября ограничила поставки на внешние рынки на 300 тыс. б/с. Кроме того, нефтяные котировки поддержали опубликованные данные министерства энергетики США, показавшие существенное снижение запасов нефти в стране. По состоянию на закрытие торгов 11 сентября, котировка сорта Brent составила 90 долл. и 68 центов.

Наш прогноз стоимости нефти на ближайшие годы Вы можете видеть на своих экранах. В 2023 году мы ожидаем среднюю цену на нефть в размере около 84 долл. за баррель.

Индекс МосБиржи с момента выхода последней передачи снизился на 2,4% до 3 122 пунктов. Капитализация российского фондового рынка составляет на данный момент 58,2 трлн рублей по сумме капитализации 181 эмитента.

При текущих котировках мультипликатор P/E российского фондового рынка составляет 6,4. Что касается других стран, то P/E фондовых рынков развивающихся стран сейчас находится на уровне 14,2, стран с развитой экономикой – на уровне 20,2, при этом P/E индекса S&P500 составляет 25,6.

По нашему мнению, доходность акций в нормальной ситуации должна превышать доходность долговых инструментов примерно в 1,5 раза. Если предположить, что процентные ставки и объем годовых прибылей компаний останутся на текущем уровне, то с учетом указанного выше привычного соотношения доходностей на долевом и долговом рынках, значение индекса МосБиржи должно составлять 2 721 пункт, что ниже текущей рыночной оценки индекса. Этому значению индекса соответствует P/E на уровне 5,5. Соотношение текущего и расчетного значений индекса МосБиржи сейчас составляет -12,9%. Этот показатель, который отражает уровень недооценки или переоценки фондового рынка, мы называем индексом Арсагеры. Исторические значения индекса Арсагеры Вы можете сейчас видеть на своих экранах. Таким образом, можно утверждать, что текущее значение индекса превысило свой фундаментальный уровень с учетом текущего объема прибылей, которые заработали компании из индекса. Обращаем Ваше внимание, что на данный момент часть компаний по-прежнему не предоставила актуальной финансовой отчетности, поэтому при расчете годовой прибыли компаний некоторые данные могут быть устаревшими.

При этом, если предположить, что текущее соотношение доходностей акций и облигаций будет сохраняться, а уровень процентных ставок и объем прибылей компаний изменятся в рамках наших ожиданий, то значение индекса Мосбиржи к концу года должно составить 3 390 пунктов, что на данный момент выше текущего значения на 9%. P/E рынка при этом составит 7,3. В отчетном периоде оценка значения индекса на конец 2023 года в рамках данного подхода возросла вследствие пересмотра вверх прогноза по темпу росту прибылей компаний, входящих в индекс МосБиржи. Заметим, что это значение учитывает выплату ожидаемых дивидендов за год с учетом текущего уровня дивидендной доходности индекса. Капитализация, учитываемая в индексе МосБиржи, в этой ситуации должна составить к концу года 5,7 трлн руб.

Если же текущая «переоценка» рынка акций будет устранена, соотношение доходностей акций и облигаций станет привычным, а процентные ставки и прибыль компаний изменятся в рамках наших ожиданий, то P/E рынка к концу года может составить 6,1, а значение индекса МосБиржи в этой ситуации вернется к отметке 3 007 пунктов, что ниже текущих значений на 3,7%.

Необходимо отметить, что как только появится возможность в полной мере учесть актуальную информацию о годовой прибыли компаний из индекса, это должно найти свое отражение в фундаментальной оценке стоимости таких компаний. В свою очередь, фундаментальное значение индекса МосБиржи, а также значение индекса Арсагеры будут пересчитаны.

На данный момент соотношение денежной массы и капитализации фондового рынка составляет 152%. Несмотря на отрицательное значение индекса Арсагеры, высокое значение показателя М2/Капитализаци

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

12 Sep 2023 18:12

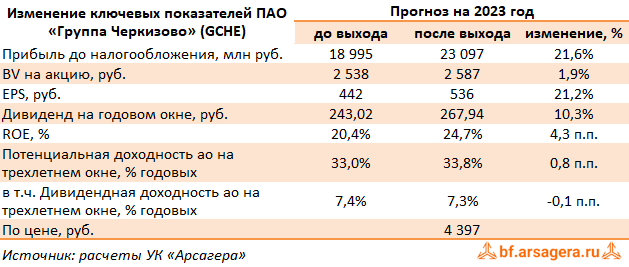

Группа Черкизово, (GCHE). Итоги 1 п/г 2023 г.: рост доходов и положительная переоценка биологических запасов стали залогом кратного роста прибыли

Группа Черкизово раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2023 г. К сожалению, публикация отчетности в очередной раз не сопровождалась раскрытием ключевых операционных показателей (объемов производства и средних цены реализации в разрезе сегментов), что существенно затруднило обновление модели компании.

➕ В отчетном периоде совокупная выручка компании выросла на 15,6% и достигла 102,8 млрд руб. Обратимся к анализу сегментных результатов.

➕ В сегменте «Курица» выручка выросла на 24,3% до 64,2 млрд руб., судя по всему, на фоне значительного роста цен на продукцию и повышения объема продаж. Важную роль в результатах сегмента продолжает играть показатель чистого изменения справедливой стоимости биологических активов в размере 4,3 млрд руб. против отрицательной величины переоценки 2,2 млрд руб. в прошлом году. Операционная прибыль сегмента выросла в 2,5 раза, составив 15,4 млрд руб., при этом операционная рентабельность выросла с 11,5% до 23,4%.

➕ Выручка в сегменте «Свинина» увеличилась на 2,9% до 12,7 млрд руб. на фоне роста цен на продукцию в отчетном периоде. Меньший темп роста операционных расходов, а также положительная переоценка справедливой стоимости биологических активов позитивно сказались на динамике операционной прибыли сегмента, составившей 2,5 млрд руб. против 422 млн руб. убытка годом ранее.

➕ В сегменте «Мясопереработка» было зафиксировано увеличение выручки на 7,2% до 18,3 млрд руб., по всей видимости, за счет увеличения средней цены реализации. Операционная прибыль сегмента составила 1,2 млрд руб., показав двукратный рост на фоне роста операционной рентабельности с 3,6% до 7,2%.

➕ Выручка в сегменте «Индейка» упала почти на четверть, достигнув 5,9 млрд руб., что, судя по всему, обусловлено снижением объемов продаж продукции. При этом на операционном уровне произошло сильное падение прибыли, которая составила символические 18 млн руб., на фоне увеличения доли операционных расходов в выручке с 9,9% до 11,1%.

✔️ Также отметим существенное снижение прибыли в сегменте «Растениеводство» с 3,8 млрд руб. до 2,5 млрд руб. на фоне резкого увеличения себестоимости реализации продукции, частично нивелированного положительной переоценкой справедливой стоимости биологических запасов.

➕ В итоге общая операционная прибыль компании составила 18,8 млрд руб., увеличившись в 2,4 раза.

➖ Чистые финансовые расходы показали более чем двукратный рост и составили 1,6 млрд руб. на фоне роста процентных расходов с 2,4 млрд руб. до 3,2 млрд руб. вследствие увеличения долга компании с 94,9 млрд руб. до 112,9 млрд руб., а также существенного снижения положительных курсовых разниц до 826 млн руб.

✔️ В результате чистая прибыль за полугодие составила рекордные 16,6 млрд руб.

💸 Отметим также рекомендацию Совета директоров компании по дивидендным выплатам за первое полугодие 2023 года в размере 118,43 руб. на акцию на общую сумму 5,0 млрд руб.

➕ По результатам вышедшей отчетности мы несколько повысили прогноз по выручке и прибыли компании, увеличив ожидаемые доходы ключевых сегментов, противопоставив им рост финансовых расходов. В результате потенциальная доходность акций компании незначительно возросла.

💼 На данный момент акции компании торгуются исходя из P/BV 2023 около 1,7 и P/E 2023 около 8,2 и продолжают входить в состав наших диверсифицированных портфелей акций «второго эшелона».

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #gche

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

12 Sep 2023 10:50

⠀🌏 Макрообзор – данные за август 2023

⠀

Краткие выводы нашего обзора публиковавшейся в августе макроэкономической информации

📈 ВВП в июле вырос на 5% после повышения на 5,3% месяцем ранее. По итогам января-июля 2023 года ведомство оценило увеличение ВВП страны в 2,1% к соответствующему периоду годом ранее;

📈 Промпроизводство в июле 2023 года в годовом выражении выросло на 4,9% после увеличения на 5,8% месяцем ранее. За январь-июль промпроизводство увеличилось на 2,6%;

📈 Сальдированный финансовый результат нефинансовых организаций по итогам I полугодия 2023 года составил 14,8 трлн руб., снизившись на 11,4% по сравнению с аналогичным периодом годом ранее;

📈 Прибыль банковского сектора в июле 2023 года составила 327 млрд руб., а по итогам семи месяцев кредитные организации заработали 2 трлн руб. по сравнению с убытком в 1,3 трлн руб. за аналогичный период предыдущего года;

📈 На потребительском рынке в августе 2023 года цены выросли на 0,28% после увеличения цен на 0,63% в июле, при этом в годовом выражении по состоянию на 1 сентября инфляция ускорилась до 5,15% после 4,30% месяцем ранее;

📈 Среднее значение курса доллара США в августе 2023 года выросло до 95,3 руб. после 90,5 руб. месяцем ранее. При этом на конец августа курс доллара составил 95,9 руб.;

📈 Ключевая ставка по итогам внеочередного заседания Совета директоров Банка России 15 августа была повышена сразу на 350 б.п. до 12% годовых;

📈 Сальдо счета текущих операций, согласно предварительной оценке, по итогам января-июля 2023 года упало в 6,6 раза по отношению к аналогичному периоду предыдущего года до $25,2 млрд;

📈 Объем золотовалютных резервов России по состоянию на 1 сентября 2023 года на годовом окне увеличился на 2,8% и составил $581,7 млрд.

#макроэкономика

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

08 Sep 2023 19:05

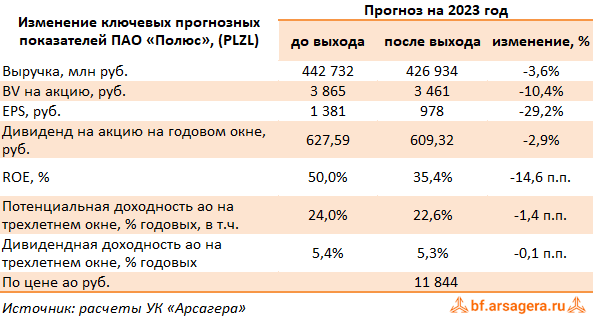

Полюс, (PLZL). Итоги 1 п/г 2023 г.: отрицательная финансовая переоценка нивелировала отличный операционный результат

Компания Полюс раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2023 г.

➕ Выручка компании увеличилась на 27,6% до 186,3 млрд руб. на фоне роста объемов добычи и продаж золота, а также вследствие повышения средней цены реализации. Разница между объемом реализации и общим производством золота вызвана, главным образом, накоплением запасов в отчетном периоде. Реализация концентрата, как правило, по динамике запаздывает от производства на несколько месяцев. Остатки концентрата будут реализованы во втором полугодии 2023 года. Отметим, что компания не привела показатель средней цены реализации золота: по нашим расчетам, она составила $1 883 за унцию, показав рост примерно на 1,6%.

➖ Операционные расходы увеличились большими темпами по сравнению с выручкой на 30,2%, составив 80,5 млрд руб. Наиболее заметное увеличение затрат произошло по статьям расходов на материалы, коммунальные услуги и НДПИ (13,7%, 28,7% и 38,7% соответственно). Показатель общих денежных затрат снизился на 8% до $400 за унцию, отразив повышение среднего содержания золота в переработке руды, что было частично нивелировано сохраняющейся высокой инфляцией стоимости расходных материалов и дизельного топлива, а также проведенной индексацией заработной платы.

➕ В итоге операционная прибыль увеличилась на 25,7% до 105,8 млрд руб.

➕ Чистые финансовые расходы компании составили 55,8 млрд руб. против доходов в размере 39,0 млрд руб. годом ранее. В их структуре отметим отрицательные курсовые разницы по валютному долгу в размере 12,2 млрд руб., а также внушительные убытки от переоценки валютных деривативов в размере 41,0 млрд руб против прибыли 31,9 млрд руб. годом ранее. Расходы на обслуживание долга составили 7,3 млрд руб. на фоне роста долгового бремени, составившего 270,6 млрд руб.

➖ В результате чистая прибыль сократилась в 3,2 раза, составив 42,4 млрд руб.

✔️ Оценки «Полюса» на 2023 год были откорректированы в отношении общих денежных затрат в сторону уменьшения в пределах $475 – $525 на унцию, прочие прогнозы компания оставила без изменений.

💸 Помимо этого, компания сообщила об отзыве Советом директоров рекомендации по выплате дивидендов за 2022 год в размере 436,79 руб. на акцию после введения санкций Великобритании в отношении Полюса. В то же время компания запустила и провела за счет заемных средств программу обратного выкупа 40,8 млн обыкновенной акции по цене 14 200 руб. за акцию. Ожидается, что выкупленные акции будут использованы для потенциальных сделок слияния и поглощения и других корпоративных целей, также в дальнейшем может быть рассмотрен вопрос о погашении части акций.

➖ По итогам вышедшей отчетности мы понизили прогнозы по прибыли на текущий год, что было обусловлено повышением ожидаемых операционных и финансовых расходов. Прогнозы на последующие годы были незначительно снижены за счет повышения финансовых расходов на фоне роста долга компании. В результате потенциальная доходность акций компании незначительно снизилась.

⛔️ Акции Полюса торгуются с P/BV 2023 порядка 3,4 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #plzl

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

08 Sep 2023 19:04

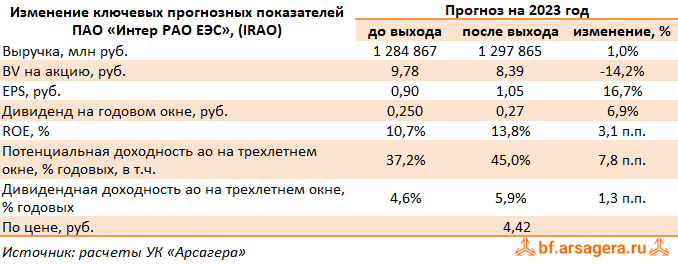

Интер РАО ЕЭС, (IRAO). Итоги 1 п/г 2023 года: трейдинг подкачал, а величина финансовых активов сравнялась с капитализацией

ПАО «Интер РАО ЕЭС» после длительного перерыва раскрыло финансовую отчетность по МСФО за 1 п/г 2023 г. К сожалению, это раскрытие не сопровождалось публикацией операционных показателей, что значительно затруднило обновление модели компании.

➕ Совокупная выручка Интер РАО выросла на 4,5% до 657,4 млрд руб., в то время как операционная прибыль снизилась на 18,9% до 65,6 млрд руб. Для более глубокого понимания указанной динамики показателей обратимся к анализу финансовых результатов в разрезе отдельных сегментов.

➕ Выручка сбытового сегмента составила 455,1 млрд руб. (+12,2%), судя по всему, за счет увеличения сбытовых надбавок. Операционные расходы выросли меньшими темпами (+10,8%), в результате показатель EBITDA сегмента вырос сразу на 43,1%, составив 25,2 млрд руб.

➕ Доходы ключевого сегмента «Интер РАО – Электрогенерация» показали увеличение на 8,7%, составив 107,7 млрд руб., судя по всему, на фоне роста тарифов на электро- и теплоэнергию.

➖ Операционные расходы сегмента росли быстрее выручки, составив 69,4 млрд руб. (+18,9%). Частично это было компенсировано увеличением доли в прибыли совместных предприятий, представленных пакетом в Нижневартовской ГРЭС. В итоге EBITDA ключевого сегмента сократилась на 5,0% до 41,1 млрд руб.

➕ Выручка сегмента ТГК-11 увеличилась на 11,1%, составив 23,4 млрд руб. Операционные затраты росли более быстрыми темпами и составили 17,7 млрд руб. (+13,7%). В итоге EBITDA сегмента увеличилась на 3,5% до 5,7 млрд руб.

➕ Выручка башкирского сегмента увеличилась на четверть, составив 41,4 млрд руб. Операционные затраты сегмента также росли более быстрыми темпами, судя по всему, по причине опережающего роста расходов на топливо. В результате показатель EBITDA продемонстрировал увеличение на 16,0% до 9,9 млрд руб.

✔️ Выручка в данном сегменте испытала значительное падение, составив 25,3 млрд руб. на фоне прекращения экспорта электроэнергии в европейские страны. Операционные расходы сокращались меньшими темпами, в итоге EBITDA сегмента испытала драматическое снижение, составив 1,7 млрд руб.

✔️ Зарубежный сегмент, включающий активы в Грузии и Молдове, смог существенно нарастить выручку и показатель EBITDA, судя по всему, по причине ослабления рубля относительно иностранных валют.

✔️ Отметим существенный рост финансовых показателей еще в одном сегменте - инжиниринг после приобретения в мае 2021 года ряда профильных компаний.

Читать подробнее: https://bf.arsagera.ru/elektrogeneraciya/inter_rao_ees/

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #irao

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

08 Sep 2023 09:33

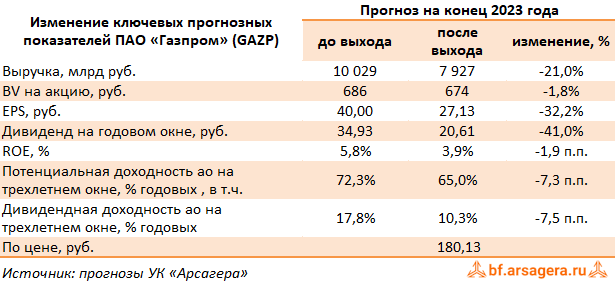

Газпром, (GAZP). Итоги 1 п/г 2023 г.: потенциальные хорошие дивиденды несмотря на падение прибыли

Газпром раскрыл финансовые результаты по МСФО за 1 п/г 2023 г. Отметим, что публикация отчетности не сопровождалась подробным раскрытием ряда операционных и финансовых показателей.

➖ Совокупная выручка компании сократилась на 41,1%, составив 4,1 трлн руб. на фоне существенного снижения экспорта газа в Европу, а также падения цены на газ с рекордных уровней 2022 года.

➖ Операционные расходы компании снизились только на 25,8%, составив 3,2 трлн руб., что обусловлено ростом амортизационных отчислений, а также затрат на персонал и материалы.

✔️ В итоге прибыль от продаж составила 745 млрд руб., сократившись на 71,1%.

➖ По линии финансовых статей компания отразила нетто убыток по курсовым разницам в размере 567 млрд руб., связанный с переоценкой валютной части активов и пассивов. Компания не раскрыла размер процентных расходов, при этом размер долга вырос с 5 трлн руб. до 6 трлн руб., что связано с упомянутым выше влиянием курсовых разниц. Доля в прибыли зависимых процентов предприятий в отчетном периоде увеличилась на 10,5% до 177 млрд руб.

💸 В итоге Газпром показал чистую прибыль в размере 296 млрд руб., что на 88,2% ниже результата предыдущего года. При этом дивидендная база по заявлениям менеджмента составила 618 млрд руб., что согласно дивидендной политики компании соответствует 13 руб. на акцию. Также добавим, что мы ожидаем, что во втором полугодии компания сможет несколько улучшить результаты благодаря слабому рублю.

➖ Помимо этого стоит помнить, что в ближайшие пару лет компанию ждут повышенные выплаты по НДПИ в размере дополнительных 50 млрд руб. ежемесячно, а также высокие капитальные затраты на уровне 3 трлн руб. ежегодно, связанные с переориентацией бизнеса компании с европейского на азиатское направление, что может заставить Газпром вернуться к низким дивидендам или существенно наращивать долговое бремя. Мы в своих прогнозах закладываем сценарий увеличения долгового бремени с сохранением дивидендных выплат на уровне 50% от чистой прибыли.

➖ По итогам вышедшей отчетности мы существенно понизили линейку наших прогнозов финансовых показателей на фоне корректировки цен и объемов экспорта газа. В результате потенциальная доходность акций сократилась.

💼 На данный момент акции Газпрома торгуются исходя из P/BV 2023 около 0,3 и остаются одним из наших приоритетов в нефтегазовом секторе.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #gazp

Читать полностью…

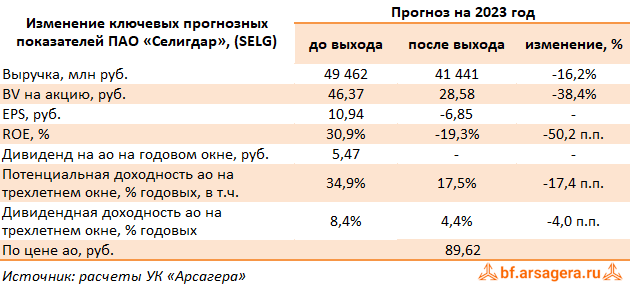

Ars@gera. Инвестиции и управление капиталом

07 Sep 2023 16:44

Селигдар, (SELG). Итоги 1 п/г 2023 г.: рост доходов нивелирован внушительными финансовыми расходами

Селигдар раскрыл консолидированную финансовую отчетность по МСФО за 1 п/г 2023 года.

➕ Совокупная выручка компании продемонстрировала рост на 81,2% до 21,0 млрд руб. Ключевое направление компании – добыча драгоценных металлов – увеличило выручку на 65,8% на фоне увеличения объема продаж золота наполовину до 2 284 кг, а также эффекта от реализации золота в объеме 1 322 кг, приобретенного у третьих лиц. При этом рост средней цены реализации золота составил 12%.

➕ Доходы сегмента по реализации олова, меди и вольфрама напротив оказали отрицательное влияние на общую выручку компании, снизившись на треть до 2,6 млрд руб. Сокращение выручки по этому направлению было обусловлено, в первую очередь, снижением средней цены реализации оловянного концентрата на 42%, в то же время объемы реализации всех видов концентрата показали рост в отчетном периоде.

✔️ Прочая выручка (главным образом, услуги по добыче руды) осталась на прежних уровнях и составила 924 млн руб.

✔️ Затраты компании увеличились в 2,3 раза до 19,6 млрд руб. Обращает на себя внимание существенный рост расходов на материалы (+23,3%, 3,6 млрд руб.), на заработную плату (+18,3%, 3,0 млрд руб.), а также появление в отчетном периоде себестоимости реализации золота третьих лиц в размере 5,6 млрд руб.

✔️ Одновременно отметим, что в отчетном периоде компания отразила рост коммерческих и административных расходов до 2,2 млрд руб. (+16,6%), прочих расходов до 987,3 млн руб. (+30,8%), а также амортизации лицензий до 1,4 млрд руб. (+68,0%). При этом убыток от владения доли в ассоциированной компании – АО «Лунное», созданной для разработки одноименного золотоуранового месторождения, составил 233 млн руб. против прибыли в размере 331,0 млн руб. годом ранее.

➖ В результате операционная прибыль сократилась более чем вдвое, составив 1,4 млрд руб.

➖ В блоке финансовых статей возросшие с 1,7 млрд руб. до 2,4 млрд руб. расходы на обслуживание увеличившегося с 49,1 млрд руб. до 63,6 млрд руб. долга были усилены внушительными отрицательными курсовыми разницами в размере 7,9 млрд руб. против положительной прошлогодней величины 10,4 млрд руб. на фоне переоценки обязательств, номинированных в золоте, в условиях роста рыночной цены золота в долларах и девальвации рубля. При этом доход от операций с финансовыми инструментами многократно сократился до 162 млн руб.

✔️ В итоге чистый убыток Селигдара составил 6,9 млрд руб. против прибыли годом ранее.

➖ По итогам вышедшей отчетности мы понизили прогноз финансовых показателей компании на текущий год. Вместе с сокращением доходов от реализации олова, меди и вольфрама на фоне более низких цен реализации мы повысили ожидаемые финансовые расходы из-за возросшего долга и высоких отрицательных курсовых разниц. На последующие годы, на фоне снижения операционной рентабельности и повышения долговых обязательств прибыль была несколько понижена. Также нами были обнулены дивидендные выплаты по итогам текущего года. В результате внесенных изменений в модель и удлинения срока выхода на биссектрису Арсагеры потенциальная доходность акций компании сократилась.

⛔️ Акции компании обращаются с P/BV 2023 около 3,1 и пока не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #selg

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

07 Sep 2023 10:59

🖅 Сегодня направили письмо в ЛСР.

«Уважаемые господа!

ПАО УК «Арсагера» на протяжении многих лет является акционером ПАО «Группа ЛСР» и неоднократно взаимодействовала с представителями компании, как по вопросам операционной деятельности, так и по корпоративному управлению.

Обратиться к вам нас заставила ситуация с выбытием с баланса компании внушительного пакета квазиказначейских акций. Согласно данным, представленным в отчетности по МСФО за первое полугодие текущего года, в феврале 2023 г. была произведена передача акций участникам программы. К настоящему моменту на балансе компании остались 2 857 617 собственных акций, а в рамках реализации программы дополнительной мотивации состоялась передача 22 151 495 акций.

Из консолидированного отчета об изменениях в собственном капитале следует, что компания заключила договоры на продажу ранее выкупленных акций на общую сумму 18 767 млн руб. Из этой суммы в пользу конечного бенефициара были переданы акции на сумму 13 571 млн руб., остальные 5 196 млн руб. – в пользу ключевых сотрудников. Согласно отчету, положительное сальдо по операциям передачи акций ключевым сотрудникам составило 413 млн руб., а по операциям с основным акционером – отрицательное сальдо в размере 620 млн руб. Таким образом, указанная операция привела к уменьшению собственного капитала компании на сумму 207 млн руб. То есть данный пакет акций был приобретен за 18 767 млн руб., а продан за 18 560 млн руб.

Прежде всего, нам неясно, почему акции были проданы основному акционеру с убытком (620 млн руб.), что привело к совокупному убытку? Далее, компания не огласила ценовые условия, на которых акции покинули баланс Группы. Наши расчеты показывают, что передача акций прошла по ценам, ниже балансовой цены (886 руб. по официальной отчетности за 1 п/г 2023 г.).

В своих обращениях к Совету директоров Группы ЛСР мы неоднократно указывали, что лучшим способом распоряжения выкупленными ниже балансовой стоимости акциями, является их погашение. Подобное действие оказывает всесторонний положительный экономический эффект, приводя к увеличению таких показателей как рентабельность собственного капитала, балансовая стоимость одной акции, размер будущего дивиденда на акцию, прибыль на акцию, рыночная цена акции. К сожалению, сделав первый важный шаг на этом пути (выкуп акций), компания не довела дело до логического завершения, сведя всю операцию к перепродаже акций по цене ниже балансовой, что фактически можно приравнять к проведению допэмиссии на невыгодных для всех акционеров условиях.

Примером грамотных действий общества по распоряжению собственными акциями является Банк Санкт-Петербург, чья капитализация, после серии выкупов с последующим погашением, многократно выросла за последние несколько лет и сейчас находится на исторических максимумах.

Дополнительным негативным моментом для акционеров группы ЛСР является факт того, что сделки по передаче акций были совершены до даты закрытия реестра на получение годовых дивидендов. Иными словами, помимо совокупного убытка от передачи акций обществу пришлось еще и выплатить на них часть заработанной прибыли, которая могла бы остаться в распоряжении общества. Подобные действия органов управления акционерного общества могут расцениваться как весьма выгодные для узкого круга участников программы распределения акций, но совершенно не отвечают интересам всех (особенно миноритарных) акционеров. Остается непонятным, кем и как одобрялись данные сделки, которые имеют все признаки сделок с заинтересованностью?

В итоге вместо действия в интересах всех акционеров органы управления обществом фактически санкционировали передачу внушительной части уставного капитала узкому кругу инсайдеров на непрозрачных условиях.

Продолжение >> /channel/arsageranews/2048

Читать полностью…

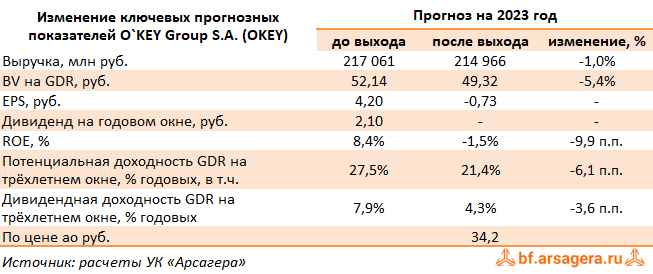

Ars@gera. Инвестиции и управление капиталом

21 Sep 2023 18:02

O`KEY Group S.A., (OKEY). Итоги 1 п/г 2023 г.: резкое снижение операционной маржи на фоне опережающего темпа роста коммерческих и административных расходов

O`KEY Group раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2023 г.

➕ В отчетном периоде общая выручка компании выросла на 1,7% до 99,5 млрд руб. на фоне продолжающегося расширения торговой сети, увеличения LFL-показателей среднего чека (+3,3%) и выручки (+3,1%) сети дискаунтеров «Да!», а также увеличению онлайн-продаж.

✔️ При этом выручка сети гипермаркетов «Окей» показала снижение на 4,6%, составив 68,1 млрд руб., на фоне отрицательной динамики LFL-трафика (-5,1%), LFL-выручки (-5,4%) и LFL-среднего чека (-0,3%), а также нетто-закрытия 2 гипермаркетов в рамках стратегии оптимизации портфеля недвижимости.

➕ В то же время выручка сети дискаунтеров «Да!» продемонстрировала двузначные темпы роста (+19,2%) на фоне роста торговой площади на 24,5% и увеличения числа магазинов с 164 до 205 шт. Отметим также увеличение доходов от аренды на 2,6% до 1,0 млрд руб.

➕ Валовая прибыль увеличилась на 1,6% до 22,7 млрд руб., при этом валовая маржа осталась на прежнем уровне 23,2% благодаря эффективному управлению закупками и логистикой.

➖ Коммерческие и общехозяйственные расходы увеличились на 9,9% до 21,8 млрд руб., главным образом, за счет увеличения затрат на вознаграждения работников на 11,0%, расходов на амортизацию (+11,8%), коммунальные услуги (+23,7%) из-за расширения в сети дискаунтеров. Прочие операционные расходы сократились почти на треть до 389,0 млн руб. на фоне сократившихся обесценений внеоборотных активов

➕ В итоге прибыль от продаж выросла на 74,4% до 501 млн руб., а маржа упала с 2,0% до 0,5%.

➖ Чистые финансовые расходы кратно выросли и составили 4,1 млрд руб., главным образом, за счет возросших процентных выплат на 14,9% до 3,4 млрд руб. на фоне роста долга и ставок заимствования, а также на фоне отражения в отчетности отрицательных курсовых разниц 880,5 млн руб. против положительной величины в размере 1,5 млрд руб. годом ранее. В итоге чистый убыток составил 3,0 млрд руб. против прибыли 576 млн руб. в прошлом году.

➖ По итогам вышедшей отчетности мы понизили прогноз финансовых показателей компании, ухудшив прогноз по прибыли сегмента гипермаркетов на фоне снижения плотности продаж и опережающего роста операционных расходов. В результате потенциальная доходность расписок компании сократилась.

⛔️ На данный момент расписки эмитента торгуются исходя из P/BV 2023 0,7 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #okey

Читать полностью…

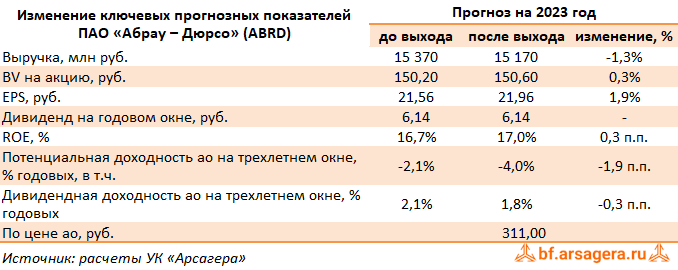

Ars@gera. Инвестиции и управление капиталом

21 Sep 2023 18:01

Абрау-Дюрсо, (ABRD). Итоги 1 п/г 2023 г.: бумажная переоценка в финансовых статьях сгладила операционный убыток

ПАО «Абрау-Дюрсо» раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2023 г.

➕ В отчетном периоде выручка компании увеличилась на 4,5%, составив 4,2 млрд руб. Выручка в основном сегменте – продажи игристых вин – составила 3,6 млрд руб. (+7,7%) .

✔️ Помимо основного направления компания сумела также нарастить выручку от продажи прочих товаров (+47,0%), а также услуг столовой (+12,1%) Доходы в сегментах виноматериалов напротив показали отрицательную динамику (-93,5%).

➖ Операционные расходы выросли на 12,5% до 4,2 млрд руб., главным образом, из-за роста на 28,9% наиболее затратной статьи в себестоимости - виноматериалов, а также административных расходов (+13,4%). В результате операционный убыток составил 1,3 млн руб. против прибыли годом ранее.

✔️ Чистые финансовые доходы в отчетном периоде составили 183,0 млн руб., прежде всего, на фоне положительной переоценки справедливой стоимости полученных займов.

✔️ В итоге чистая прибыль компании составила 122 млн руб. против убытка 126 млн руб. годом ранее.

➖ По итогам вышедшей отчетности мы снизили прогноз финансовых показателей, заложив уменьшение операционной рентабельности в сегменте игристых вин. В результате потенциальная доходность акций компании незначительно сократилась.

⛔️ По нашим оценкам, акции Абрау-Дюрсо торгуются с мультипликатором P/BV 2023 около 2 и P/E 2023 около 14 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #abrd

Читать полностью…

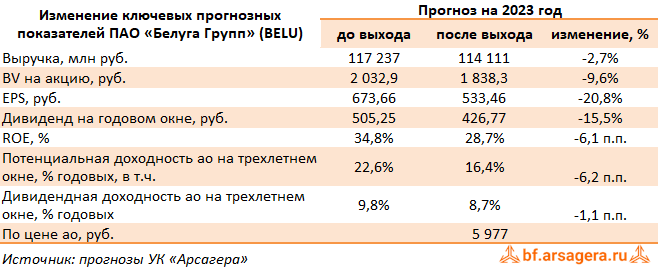

Ars@gera. Инвестиции и управление капиталом

18 Sep 2023 18:23

Белуга Групп, (BELU). Итоги 1 п/г 2023 г.: ребрендинг в сопровождении снижения маржинальности бизнеса

Компания Белуга Групп раскрыла финансовую отчетность за 1 п/г 2023 год.

➕ В отчетном периоде отгрузки алкогольной продукции составили 7,0 млн декалитров (-5,4%), при этом рост продаж партнерских брендов увеличился на 23,1%, составив 1,6 млн декалитров. В итоге доходы ключевого направления – алкогольная продукция – выросли на 5,6%, составив 29,2 млрд руб.

➕ Выручка от продуктов питания выросла на 7,3% до 2,5 млрд руб.

➕ Самую внушительную динамику доходов по-прежнему демонстрирует сегмент «Розница», чья выручка увеличилась на треть до 29,0 млрд руб. Компания продолжает расширять собственную сеть реализации: в отчетном периоде количество торговых точек (магазинов «ВинЛаб») увеличилось на 22,0%, достигнув 1 505 единиц.

✔️ В итоге общая выручка компании составила 47,9 млрд руб. (+14,0%).

➕ Операционная прибыль компании сократилась на 2,6% до 5,0 млрд руб. на фоне опережающих темпов роста операционных расходов (+16,3%), главным образом, за счет повышения коммерческих расходов (+14,6%), в том числе, на заработную плату до 5,0 млрд руб. (+26,7%). В результате в посегментном разрезе положительной динамикой результатов отметился только сегмент продуктов питания с почти трехкратным увеличением операционной прибыли до 129 млн руб.

✔️ В блоке финансовых статей отметим снижение чистых затрат на финансирование на 23,4%, в основном, за счет кратного сокращения отрицательных курсовых разниц с 967 млн руб. до 99 млн руб.

➕ В итоге чистая прибыль компании выросла более чем на треть до 3,0 млрд руб.

💸 Среди прочих новостей отметим рекомендацию Совета директоров компании о выплате промежуточных дивидендов за первое полугодие в размере 320 руб. на акцию. На выплату дивидендов по акциям в свободном обращении будет направлено в общей сложности - 3,65 млрд руб., что составит 120% чистой прибыли по МСФО.

✔️ Кроме прочего, в конце августа текущего года акционеры проголосовали за смену названия компании на «НоваБев Групп», что было продиктовано продажей международных прав на марку Beluga, а также акцентом на стратегию диверсификации бизнеса.

➖ По итогам вышедшей отчетности мы понизили прогнозы финансовых показателей Белуга Групп, на текущий и будущие годы, отразив снижение операционной рентабельности ключевых сегментов. В результате потенциальная доходность акций компании снизилась.

⛔️ Бумаги Белуга Групп торгуются с P/E 2023 в районе 11,2 и пока не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #belu

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

15 Sep 2023 18:03

🎁Результаты акции «Призы любознательным» и новая статья

Результаты по материалу: Взаимосвязь экономики компаний и стоимости их акций.

Правильные ответы:

❓ Существует ли в долгосрочном периоде взаимосвязь между экономикой компании (размером чистой прибыли, выручки, балансовой стоимости) и рыночной стоимостью ее акций?

✅ На практике, фактическая стоимость в моменте почти никогда в точности не отражает экономику компании, однако на длинных временных интервалах колебания рынка превращаются в закономерность, четко отражающую зависимость рыночной стоимости и экономики

❓ Может ли миноритарный акционер получать доход от деятельности компании (бизнеса), приобретая ее акции на вторичном рынке?

✅ Да, так как при любой доли участия курсовая стоимость одной акции и размер выплачиваемых дивидендов, приходящихся на одну акцию, зависят от экономики компании

❓ Как портфельный инвестор может использовать волатильность акции для прогноза будущей стоимости компании?

✅ Волатильность акции не имеет отношения к прогнозу будущей стоимости компании, но волатильность можно использовать при регулярном инвестировании

В акции по данной статье приняли участие 55 человек. Это означает, что максимально возможное количество победителей — 3. На все вопросы правильно ответили 43 участника.

Из всех правильно ответивших по специальному алгоритму былиопределены победители:

🏆Нунгессер Анна

🏆Чариков Никита

🏆Новикова Александра

🎉Поздравляем!

👉 Новая статья акции: Что такое качество корпоративного управления и как оно влияет на стоимость акций?

В данном материале рассказывается, какое влияние оказывает уровень корпоративного управления компании на курсовую стоимость ее акций. А так же изложена методика оценки уровня корпоративного управления, разработанная УК Арсагера.

Принять участие в текущей акции можно здесь.

#конкурсакции

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

15 Sep 2023 14:13

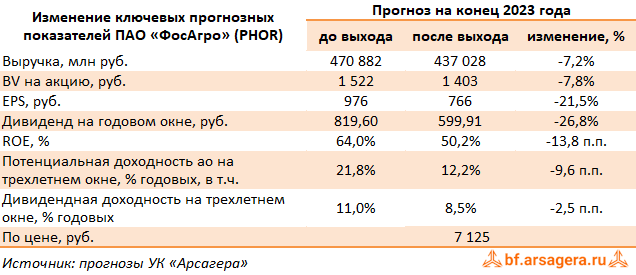

ФосАгро, (PHOR). Итоги 1 п/г 2023 г.: прибыль под давлением низких цен на удобрения

Компания «Фосагро» раскрыла консолидированную финансовую отчетность по МСФО и выборочные операционные показатели за 1 п/г 2023 года. К сожалению, публикация отчетности не сопровождалась раскрытием ряда операционных показателей (сегментные данные о выручке и средние цены на продукцию), что существенно затруднило обновление модели компании.

➖ Совокупная выручка компании сократилась на 36,8%, составив 212,8 млрд руб. Отрицательная динамика доходов была обусловлена снижением мировых цен на удобрения с максимальных значений 2022 года: в частности, цена на карбамид во 2 кв. 2023 в соотношении со средними ценами за 2022 г. сократилась более чем вдвое до $256/т, на аммофос - более чем на три четверти до $477/т. Цены на фосфатное и калийное сырье также оставались на невысоких уровнях: средняя цена на хлористый калий составила $389/т, на фосфатное сырье - $285/т. При этом объемы поставок фосфоросодержащей продукции снизились на 5,0%, а азотосодержащей продукции - на 2,2%.

✔️ В целом производство минеральных удобрений увеличилось на 4,3%, превысив 5,6 млн тонн, что обусловлено повышением производительности оборудования на фоне масштабной программы модернизации и строительства новых производств. Общие продажи продукции при этом снизились на 4,3% до 5,5 млн тонн в связи с накоплением партий удобрений для поставок на рынки Латинской Америки и Азии в сезон, который приходится на третий квартал года.

➖ Операционные расходы сокращались большими темпами, составив 132 млрд руб. Наибольшие темпы снижения показали затраты на приобретение аммиака, составившие 6,1 млрд руб. (-58,3%), а также серы и серной кислоты, составившие 6,7 млрд руб. (-72,2%). Одновременно с этим расходы на персонал составили 12,2 млрд руб., затраты на материалы - 14,3 млрд руб. , увеличившись на 25,7% и 3,0% соответственно. В итоге операционная прибыль снизилась на 32,8% до 80,8 млрд руб.

✔️ В блоке финансовых статей отметим внушительный размер отрицательный курсовых разниц, составивших 28 млрд руб. Обслуживание долга, достигшего 228,2 млрд руб., обошлось компании в 3,4 млрд руб., что на 51,5% выше чем годом ранее. Существенное снижение финансовых расходов связано с признанием обесценения по ряду финансовых активов в 1 п/г 2022 г. В итоге чистая прибыль отчетного периода составила 41,5 млрд руб., показав падение на 67,8%.

💸 Также отметим, что Совет директоров компании рекомендовал годовому собранию акционеров выплатить промежуточные дивиденды по итогам 1 п/г 2023 г. в размере 126 руб. на акцию.

➖ По результатам вышедшей отчетности мы понизили прогноз финансовых показателей на 2023 и последующие годы, уточнив линейку цен на минеральные удобрения, размер операционных расходов, а также объем процентных расходов на фоне повышения долговой нагрузки компании. В результате потенциальная доходность акций ФосАгро несколько сократилась.

⛔️ Акции компании обращаются с P/BV 2023 около 5,1 и P/E 2023 около 9,3 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #phor

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

15 Sep 2023 14:12

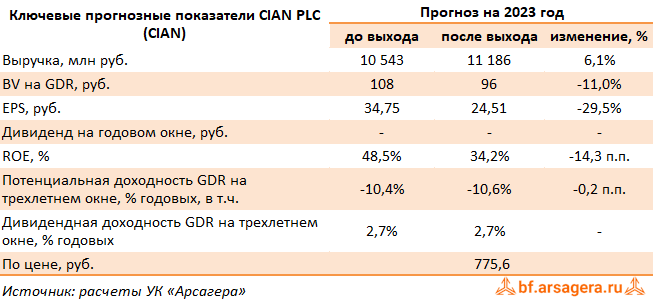

CIAN PLC, (CIAN). Итоги 1 п/г 2023 г.: восстановление показателей бизнеса после кризисного года

Компания CIAN PLC раскрыла финансовую отчетность за 1 п/г 2023 года.

✔️ В отчетном периоде компания показала рост совокупной выручки на 39,4% до 5,1 млрд руб. Обратимся к постатейному анализу ключевых операционных показателей и доходов.

➕ Выручка от основного бизнеса выросла на 41,8% до 4,8 млрд руб. Рост доходов был обусловлен положительными результатами по всем ключевым направлениям (размещение объявлений, целевые звонки, комиссионная выручка от застройщиков, рекламные услуги). Отметим рост выручки на четверть направления размещения объявлений, сохраняющего наибольшую долю в структуре доходов бизнеса, на фоне положительной динамики показателей среднесуточного числа объявлений (+7,3%) и дохода от размещения объявлений (+16,7%).

➕ Доходы ипотечного маркетплейса увеличились в 2 раза до 201,0 млн руб. на фоне восстановления спроса на ипотечное жилье, а также за счет аномально низких доходов сегмента в сопоставимом периоде прошлого года вследствие существенного повышения ключевой ставки и падения спроса на ипотечные кредиты со стороны населения.

✔️ Прочая выручка показала падение до 88 млн руб. (-37,1%), в основном, за счет меньшей востребованности комплексных услуг, предоставляемых сервисом.

➖ Отметим, что операционные расходы выросли на 28,9%, составив 4,6 млрд руб., главным образом, на фоне сильного повышения маркетинговых расходов (+61,8%) после их существенного сокращения во втором квартале прошлого года, связанного с высоким уровнем неопределенности ведения бизнеса.

➕ В итоге операционная прибыль выросла в 10 раз и составила 438,0 млн руб.

✔️ В блоке финансовых статей отметим получение положительных курсовых разниц по остаткам валютных денежных средств в размере 299,0 млн руб. против 478,0 млн руб. убытка годом ранее на фоне ослабления рубля.

✔️ В результате чистая прибыль компании составила 615,0 млн руб. против убытка в размере 389,0 млн руб. в прошлом году.

✔️ Отметим, что в июле 2023 года спецкомитет Нью-Йоркской фондовой биржи оставил в силе ранее принятое решение о делистинге расписок. Исключение из листинга NYSE вступило в действие 31 июля текущего года. Расписки компании продолжают торговаться на Московской бирже в обычном режиме.

➖ По итогам вышедшей отчетности мы понизили прогноз по прибыли на текущий год, учтя повышение операционных расходов, частично компенсированное увеличением доходов ключевых направлений бизнеса. Прогнозы на последующие годы не претерпели серьезных изменений. В результате потенциальная доходность расписок компании осталась на прежнем уровне.

⛔️ В настоящий момент расписки CIAN PLC торгуются исходя из P/BV 2023 около 8,0 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #cian

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

13 Sep 2023 17:59

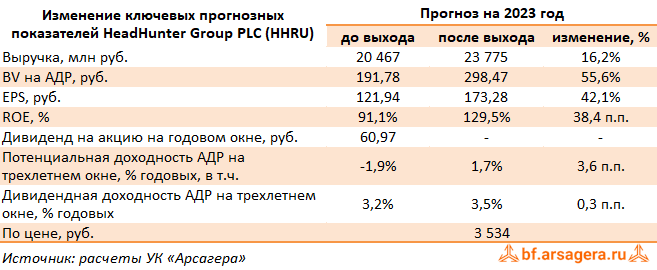

HeadHunter Group PLC,, (HHRU). Итоги 1 п/г 2023 г.: рынок рекрутинга востребован как никогда

Компания HeadHunter Group раскрыла отчетность за 1 п/г 2023 года.

➕ В отчетном периоде общая выручка компании увеличилась наполовину до 12,6 млрд руб. на фоне роста средней выручки с одного пользователя (ARPC) во всех клиентских сегментах на 26,2% до 31,0 тыс. руб., обусловленного повышенным спросом на кандидатов, а также количества всех типов платящих клиентов.

➖ Операционные расходы выросли на 11,5% до 6,3 млрд руб. При этом доля расходов в выручке (за вычетом амортизации) снизилась с 60,5% до 45,7%. Несмотря на увеличение в абсолютном значении, доля расходов на персонал также снизилась с 35,0% до 25,8%, как и доля расходов на маркетинг - с 15,8% до 11,1%, в основном, из-за более высоких темпов увеличения выручки.

➕ В результате операционная прибыль компании выросла в 2,3 раза, составив 6,3 млрд руб.

➕ Чистые финансовые доходы составили 680,1 млн руб. против чистых финансовых расходов в размере 1,9 млрд руб. годом ранее. Подобная динамика была обусловлена, в первую очередь, доходом от курсовых разниц по остаткам валютных денежных средств на фоне существенного ослабления курса рубля, а также кратным увеличением процентных доходов до 306,0 млн руб. из-за роста остатков денежных средств и сокращением процентных расходов до 321,1 млн руб. (-29,3%) на фоне снижения ставок заимствования.

➕ Эффективная ставка налога на прибыль упала с 69,8% до 24,3% вследствие наличия невычитаемых расходов, связанных с обесценением гудвила и инвестиций, учитываемых по методу долевого участия. Однако в абсолютном выражении величина уплаченного налога выросла в 3 раза, составив 1,7 млн руб.

✔️ В итоге показатели чистой прибыли и скорректированной чистой прибыли акционеров Headhunter Group многократно выросли, составив 5,2 млрд руб.

✔️ По линии корпоративных новостей отметим оставленное в силе решение комиссии биржи Nasdaq о делистинге расписок после его апелляции. В настоящий момент HeadHunter рассматривает несколько стратегических сценариев после делистинга, включая редомициляцию, при этом Московская биржа останется основной торговой площадкой для бумаг компании.

➕ По итогам вышедшей отчетности мы повысили прогнозы финансовых показателей во всех ключевых клиентских сегментах, в то же время обнулив дивиденды по итогам текущего года. В результате потенциальная доходность расписок компании возросла.

⛔️ В настоящий момент расписки Headhunter Group торгуются исходя из P/E 2023 около 21 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #hhru

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

12 Sep 2023 18:13

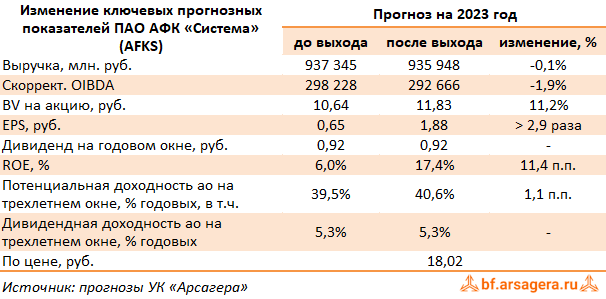

АФК Система, (AFKS). Итоги 1 п/г 2023 года: новые активы способствуют улучшению финансовых показателей

АФК Система представила консолидированную финансовую отчетность за 1 п/г 2023 года. К сожалению, компания не предоставила полные данные в разрезе своих отдельных дочерних компаний, что существенно усложняет оценку холдинга.

➕ Общая выручка холдинга выросла на 13,1% и составила 466,8 млрд руб., что частично связано с покупкой новых активов в рамках существующих сегментов, а также созданием нового сегмента - Многопрофильный IT актив - куда дочерней структурой Sitronics Group была приобретена компания Emperium, производящей суда на электротяге. Отметим, что лидерами роста по темпам выручки стали Cosmos Hotel Group и агрохолдинг Степь. В абсолютном значении наибольший вклад в выручку внесли МТС, Степь, Эталон и Sitronics.

➕ Операционная прибыль холдинга сократилась на 12,5% до 83,1 млрд руб., что обусловлено высокой базой прошлого года из-за единоразовой прибыли от приобретения девелоперских активов в размере около 33 млрд руб. Добавим, что наибольший рост скорректированной OIBDA обеспечили МТС, Медси, Cosmos Hotel Group.

➖ Рост коммерческих и административных расходов холдинга составил 24,0% (98,9 млрд руб. против 79,8 млрд руб. годом ранее) на фоне роста расходов на персонал компании МТС, логистических издержек Segezha Group и затрат по импортным компонентам агрохолдинга Степь.

✔️ Негативным фактором как для выручки, так и для скорректированной OIBDA стали результаты лесопромышленного холдинга Сегежа. Компания продолжает испытывать сложности из-за падения цен на свою продукцию, а также необходимости менять логистические цепочки.

💸 К положительным факторам стоит отнести снижение финансовых обязательств корпоративного центра с 234,1 млрд руб. до 215,3 млрд. руб. за счет монетизации части портфеля финансовых инструментов, а также получения дивидендов от своих дочерних компаний.

✔️ Возвращаясь к данным консолидированного отчета о прибылях и убытках АФК Система, отметим получение корпорацией дохода от участия в ассоциированных и совместных предприятиях в размере 3,7 млрд руб. Помимо этого, Система отразила положительные курсовые разницы, составившие 7,2 млрд руб., против 5,7 млрд руб. годом ранее.

➖ Долговая нагрузка компании в отчетном периоде продолжила свой рост и составляет более 1,0 трлн руб. На фоне возросших процентных ставок его обслуживание обошлось в 59,7 млрд руб. При этом эффект от положительной переоценки деривативов составил 1,9 млрд руб., против отрицательной - 11,0 млрд руб. годом ранее.

✔️ Чистая прибыль холдинга составила 18,6 млрд руб. против убытка 9,5 млрд руб., полученного годом ранее. Причиной такой динамики стали снижение эффективной ставки по налогу на прибыль, получение меньшего убытка от прекращенных операций, а также снижение прибыли, приходящейся на неконтрольные доли участия. По состоянию на конец отчетного периода собственный капитал составил 13,0 руб. на акцию.

➖ Несмотря на постоянно растущий долг холдинг продолжает достаточно агрессивную политику по приобретению новых активов, что в последнее время способствовало росту финансовых показателей компании. Дальнейшим драйвером роста может стать монетизация непубличных активов.

➕ По итогам вышедшей отчетности мы повысили прогноз чистой прибыли холдинга на текущий год, главным образом, на фоне увеличения ожидаемых прибылей ключевых сегментов Группы. В результате потенциальная доходность акций компании несколько увеличилась.

💼 На данный момент бумаги компании торгуются исходя из P/BV 2023 1,5 и продолжают входить в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #afks

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

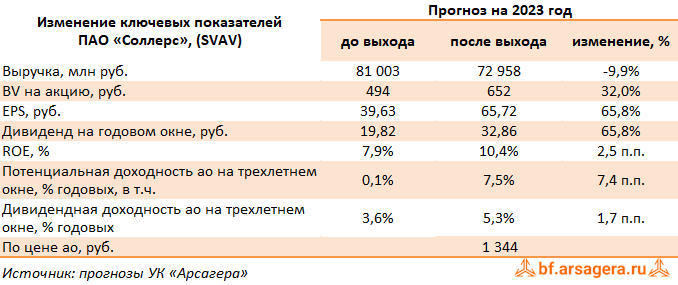

12 Sep 2023 16:34

СОЛЛЕРС, (SVAV). Итоги 1 п/г 2023 г.: результаты работы бывших СП начинают полностью консолидироваться в отчетности компании

Автомобильный холдинг Соллерс опубликовал консолидированную финансовую отчетность по МСФО за 1 п/г 2023 г. К сожалению, в отчетности не были приведены данные за сопоставимый период прошлого года, поэтому для сравнения мы используем сведения, содержащиеся в отчетности за 1 п/г 2022 г., раскрытой в прошлом году.

➕ Общая выручка компании выросла на четверть, составив 32,7 млрд руб. на операционном уровне отметим существенный рост продаж автомобилей УАЗ (+38,3%), а также начало производства в сегменте малотоннажных грузовиков. Напомним, что в первом полугодии текущего года компания перешла на производство полного цикла автомобилей Sollers Atlant на мощностях завода в Алабуге. Кроме того, Sollers приступил к реализации проекта по производству семейства дизельных двигателей на заводе двигателей в ОЭЗ «Алабуга» и запустил проект по организации производства полного цикла компактных автомобилей Sollers Argo в Ульяновске.

➖ Операционные расходы выросли всего на 4,2%, составив 30,0 млрд руб. К сожалению, в отчетности компания не раскрыла структуру своих затрат. В итоге на операционном уровне компания зафиксировала прибыль 2,7 млрд руб. против убытка годом ранее.

✔️ В блоке финансовых статей отметим наличие отрицательных курсовых разниц в размере 377 млн руб. против положительных годом ранее. В итоге чистая прибыль составила 1,4 млрд руб.

✔️ С момента публикации последней отчетности произошли существенные изменения в корпоративном контуре компании. В частности, компания довела свою долю в СП «Исузу Рус» до 100%. На мощностях бывшего СП планируется организация производства грузовых автомобилей в сотрудничестве с новым партнером. Схожая ситуация сложилась с бывшим СП «Мазда-СОЛЛЕРС» , однако в данном случае В отчетности Группы указанная операция признана как передача в управление Соллерсу 50% доли в СП на ограниченный период времени. Таким образом, результаты деятельности этого СП начиная с даты соглашения и до даты обратного выкупа доли, будут полностью консолидироваться в отчетности компании.

➕ По итогам вышедшей отчетности мы попытались учесть изменения корпоративном контуре компании, а также повысили оценку качества корпоративного управления, связанную с внедрением в обществе принципов МУАК. В итоге потенциальная доходность акций Соллерс возросла.

⛔️ На данный момент акции Соллерса торгуются с P/BV 2023 около 2,0 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #svav

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

12 Sep 2023 10:47

Рынок акций. Хит-парад #258 на 11.09.2023

Вашему вниманию представляется традиционный обзор торгов на российском рынке акций за период с 28 августа по 11 сентября текущего года. В отчетном периоде индекс Московской биржи снизился на 0,5%, составив 3 143 пункта, при возросшей активности операторов рынка. Посмотрим, кто стал лидерами роста и снижения в разрезе традиционных групп акций.

В группе 6.1 пятерку лидеров возглавили префы Транснефти, прибавившие более 15% к своей стоимости на фоне выхода сильных результатов отчетности по МСФО за 1 полугодие 2023 года, а также планов менеджмента по дроблению акций компании в 100 раз для повышения их ликвидности. Далее расположились акции Московской биржи с ростом более 7% на фоне почти двукратного скачка торгового оборота месяц к месяцу. Порадовали инвесторов результатами в рамках вышедших отчетностей по МСФО за полугодие компании Русгидро, Интер РАО ЕЭС и Роснефть, что отразилось в курсовом росте их акций, прибавивших от 3% до 6,6% к своей стоимости.

Группу аутсайдеров возглавили акции Алросы, снизившиеся в цене на 5,8% на фоне рекомендации Совета директоров выплатить полугодовые дивиденды 3,77 руб. на акцию, размер которых рынок оценил негативно, также как и в акциях Фосагро, упавших в котировках почти на 5% после объявления полугодовых дивидендов ниже ожиданий инвесторов в размере 126 руб. на акцию. Компанию им составили акции НЛМК, потерявшие более 5% от своей стоимости: компания по-прежнему не публикует финансовую отчетность и не выплачивает дивиденды. Расписки OZON Holdings подешевели на 5% вслед за периодом курсового роста на новостях о редомициляции и вышедшей отчётности за полугодие. Хуже рынка выглядели бумаги Группы Компаний ПИК на новостях о планах властей ужесточить условия льготной ипотеки для населения.

В группе 6.2 в пятерке лидеров оказались акции авиастроительной отрасли ОАК и Корпорации Иркут с ростом более 90% и 50%, соответственно, на фоне выхода отчетностей по МСФО, а также планов по увеличению производства в сегментах военной и гражданской авиации. Лучше рынка выглядели акции Куйбышевазота, подскочившие в котировках на четверть от своей стоимости, несмотря на выход слабой финансовой отчетности. Компанию им составили акции Инарктики с ростом более 23% на заявлениях менеджмента о возможном повышении дивидендов за третий квартал относительно прошлого года и выходе неплохой полугодовой финансовой отчетности. Замкнули пятерку префы МГТС с ростом в котировках на 22% без особых корпоративных событий.

В группу аутсайдеров вошли обыкновенные и привилегированные акции Мечела с падением более 7% и 10%, соответственно, а также акции Сегежи с падением более 8%. Главными драйверами отрицательной курсовой переоценки перечисленных бумаг стала опубликованная отчетность по МСФО по итогам полугода, отразившая снижение ключевых финансовых показателей, а также тенденция к росту процентных ставок. Хуже рынка оказались также акции Россетей Кубань и расписки HeadHunter с падением около 10% и 12%, соответственно, после предыдущего периода бурного роста котировок.

В группе 6.3 во главе пятерки лидеров оказались акции Русолово с существенным ростом в цене несмотря на выход слабой финансовой отчетности. Другими объектами спекулятивных настроений рынка стали акции компаний Мегионнефтегаз, НКХП и Таттелеком с ростом котировок от 37% до 55% на фоне отсутствия значимых корпоративных новостей. В бумагах Соллерса основным фактором положительной курсовой динамики стал выход финансовой отчетности за первое полугодие, отразившей получение чистой прибыли.

Теперь посмотрим, как изменение котировок и пересмотр моделей аналитиками компании сказались на наших приоритетах https://arsagera.ru/info-blok/arsmedia_video-materialy_kompanii/regular/rynok_akcij_hit-parad_258_na_11_09_2023/

#хитпарад

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

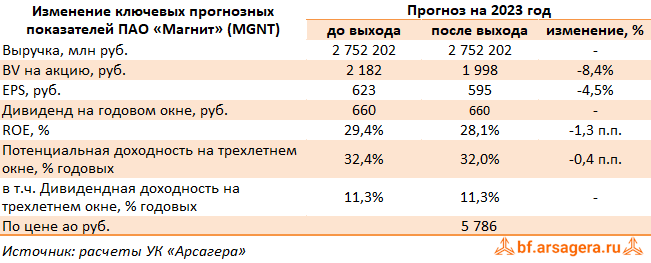

08 Sep 2023 19:05

МАГНИТ, (MGNT). Итоги 1 п/г 2023 г.: рост финансовых показателей, усиленный эффектом байбэка, подхлестнул инвесторский интерес к бумагам

Магнит раскрыл консолидированную финансовую отчетность по МСФО за 1 п/г 2023 года.

➕ Выручка компании выросла на 8,2% до 1,2 трлн руб. Количество магазинов увеличилось на 5,9% до 28 309 шт. (+1 578 шт.). В части органического роста компания отразила 904 нетто-открытий магазинов преимущественно в формате «у дома» (+656 шт.), в том числе, за счет переформатирования части магазинов у дома «Дикси». Кроме того, Магнит продолжил работу над развитием нового формата – дискаунтеров под брендом «Моя цена», за год их число выросло со 375 до 1 063 шт. (+173 шт. за отчетный квартал, треть из которых было переформатировано из магазинов у дома).

✔️ В результате общая торговая площадь сети возросла на 6,0% и составила около 9,8 млн кв. м.

✔️ Сопоставимые продажи увеличились на 5,4% (-7,2 п.п.) на фоне роста среднего чека на 3,2% (-9,9 п.п.) благодаря ускорению трафика на 2,2% (+2,7 п.п.).

✔️ Отметим, что общий онлайн оборот товаров составил 17,0 млрд руб. по сравнению с 16,6 млрд руб. годом ранее на фоне снижения онлайн-заказов до 66,3 тыс. заказов в день (79,4 тыс. заказов годом ранее), но при этом расширения охваченных магазинов свыше 11 686 шт. (10 322 шт. годом ранее). При этом средний чек онлайн заказа превысил чек в офлайн-магазинах «Магнит» у дома более чем в 3,5 раза и составил 1 447 руб., а доля в общей выручке снизилась до 1,38% (-0,08 п.п.).

➕ Валовая прибыль увеличилась на 6,1% до 280,5 млрд руб., а валовая маржа сократилась с 23,3% до 22,8% на фоне роста затрат и увеличения доли себестоимости в выручке с 76,7% до 77,2%.

➕ Коммерческие и общехозяйственные расходы выросли на 8,6% до 227,2 млрд руб., а их доля в выручке составила 18,5% по сравнению с 18,4% годом ранее в связи с существенным ростом расходов на персонал, коммунальные платежи и услуги связи. В результате операционная прибыль увеличилась на 1,5% и составила 67,1 млрд руб.

➕ Чистые финансовые расходы снизились на 15,7% до 24,1 млрд руб. на фоне кратного роста процентного дохода от банковских депозитов, возросшим до 11,1 млрд руб., обусловленных резким увеличением размера финансовых вложений и денежных средств до 299,5 млрд руб., а также положительные курсовые разницы в размере 6,1 млрд руб. против отрицательной величины годом ранее. Увеличение процентных доходов были частично компенсированы ростом процентных расходов на фоне повышения долговой нагрузки компании.

➕ В итоге чистая прибыль выросла на 15,9%, составив 34,0 млрд руб.

✔️ По линии корпоративных новостей отметим выкуп собственных акций у инвесторов-нерезидентов по ранее объявленному тендерному предложению 16,9 млн акций (16,6% от акций в обращении) на общую сумму около 37,4 млрд руб.

🧐 По итогам вышедшей отчетности мы несколько понизили прогноз прибыли на текущий год, учтя ожидаемое увеличение коммерческих и управленческих расходов. Линейка прибыли на последующие годы не претерпела особых изменений, в то же время мы отразили выкуп в размере 16,6% собственных акций. В результате потенциальная доходность акций компании осталась на прежнем уровне.

✔️ На данный момент акции компании торгуются исходя из P/BV 2023 около 2,6 и P/E 2023 около 9,7 и потенциально могут претендовать на попадание в наши портфели акций.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #mgnt

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

08 Sep 2023 18:04

🎁Результаты акции «Призы любознательным» и новая статья

Результаты по материалу: Философия владения активами.

Правильные ответы:

❓ Какой средний возраст богатейших людей?

✅ Примерно 50 лет

❓ Какой вид собственности, по мнению УК Арсагера, является наиболее важным для гармоничного развития общества, страны?

✅ Собственность на средства производства

❓ В чем, по мнению УК Арсагера, должен состоять смысл владения собственностью?

✅ В эффективном и ответственном владении собственностью, направленном на создание общественной полезности

В акции по данной статье приняли участие 69 человек. Это означает, что максимально возможное количество победителей — 3. На все вопросы правильно ответили 68 участников.

Из всех правильно ответивших по специальному алгоритму былиопределены победители:

🏆Денисенко Михаил

🏆Чариков Никита

🏆Голодец Борис

🎉Поздравляем!

👉 Новая статья акции: Взаимосвязь экономики компаний и стоимости их акций

В данном материале рассказывается, каким образом деятельность компании влияет на стоимость ее акций.

Принять участие в текущей акции можно здесь.

#конкурсакции

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

07 Sep 2023 16:44

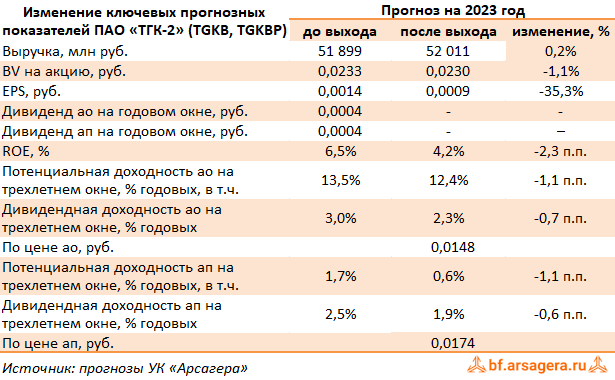

ТГК-2, (TGKB). Итоги 1 п/г 2023 г.: финансовые результаты в тени будущей деприватизации

Компания ТГК-2 раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2023 г. К сожалению публикация отчетности не сопровождалась раскрытием оперцаионных показателей, что затруднило обновление модели компании.

➕ Общая выручка компании прибавила 8,7%, составив 27,9 млрд руб. Доходы от продажи мощности увеличились на 22,7% до 1,6 млрд руб. Выручка от реализации теплоэнергии выросла на 6,8%, достигнув 12,6 млрд руб. на фоне увеличения тарифов. Доходы от реализации электроэнергии выросли на 8,5% до 12,9 млрд руб., судя по всему, на фоне увеличения среднего расчетного тарифа на поставку электроэнергии.

➖ Операционные расходы выросли на 6,7% и составили 25,4 млрд руб. Основной причиной стал рост амортизационных отчислений на 31,8% до 1,6 млрд руб. на фоне увеличения объема основных средств, а также расходы на покупку тепловой энергии (+33,4%), составившие 1,4 млрд руб.

➕ В итоге операционная прибыль выросла на четверть до 3,7 млрд руб.

✔️ Убыток от деятельности СП Хуадянь-Тенинская ТЭЦ в отчетном периоде составил 1 039 млн руб. против прибыли годом ранее, что обусловлено колебаниями курсовых разница по валютному долгу. При этом вследствие полученного убытка стоимость инвестиций в СП в отчетном периоде была обнулена.

➖ Финансовые расходы возросли на 7,8% до 1,1 млрд руб. на фоне увеличения долгового бремени компании с 9,7 млрд руб. до 11,1 млрд руб.

✔️ В итоге чистая прибыль составила 821 млн руб.

✔️ Из прочих моментов отметим намерение государства взыскать в свою пользу контрольный пакет акций компании, вследствие чего на проведенном ГОСА не было возможности принять решения по основным вопросам повестки дня, в т.ч. распределению прибыли и избрании совета директоров.

💸 По результатам отчетности мы внесли в прогнозы статей доходов компании коррективы, связанные с убытками от владения долями в СП, а также обнулив наши ожидания по дивидендным выплатам. В результате потенциальная доходность акций ТГК-2 осталась на прежних уровнях.

⛔️ Обыкновенные акции компании торгуются исходя из P/BV 2023 в районе 0,6 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #tgkb

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

07 Sep 2023 10:59

Учитывая публичный статус компании, а также наличие большого количества миноритарных акционеров, чьи интересы были затронуты действиями органов управления Группы ЛСР, просим дать разъяснения по затронутым в данном письме вопросам. А именно:

❓ Кем и по каким причинам было принято решение о продаже выкупленных акций ниже балансовой стоимости?

❓ Почему не произошло вполне логичное (в интересах всех акционеров) погашение выкупленных акций?

❓ Почему основной пакет выкупленных акций был продан основному акционеру с убытком (620 млн руб.)?

❓ Кем и как утверждались сделки о продаже акций инсайдерам группы ЛСР? Сделки имеют явные признаки сделок с заинтересованностью.»

#лср

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

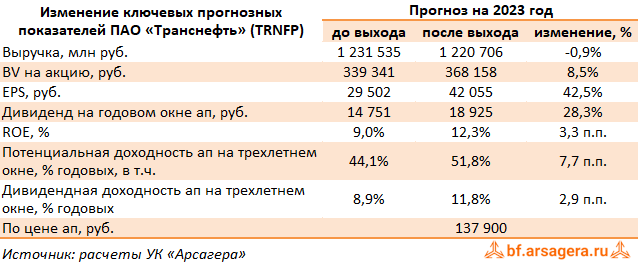

06 Sep 2023 18:36

Транснефть, (TRNFP). Итоги 1 п/г 2023 г.: улучшение рентабельности и курсовые разницы обеспечили существенный рост прибыли

Компания Транснефть после после полуторалетнего перерыва раскрыла финансовые показатели за первое полугодие 2023 г. К сожалению, в представленной отчетности нет операционных показателей, что несколько затрудняет оценку компании.

➕ Общая выручка компании выросла на 3,4%, составив 636,7 млрд руб., что вероятнее всего связано с ростом тарифов. Операционные расходы компании росли более медленными темпами, увеличившись на 1,6% и составив 446,8 млрд руб. во многом благодаря снижению себестоимости реализации нефти на экспорт (+18,3%). В результате операционная прибыль компании увеличилась на 7,9% до 189,9 млрд руб.

✔️ Чистые финансовые доходы составили 24,9 млрд руб. против расходов 25,5 млрд руб., полученных годом ранее в связи положительными курсовыми разницами, а также снижением процентных расходов на фоне снижения долгового бремени с 430 млрд руб. в начале года до 394,1 млрд руб. на конец отчетного периода.

✔️ Прибыль от зависимых и совместно контролируемых компаний в отчетном периоде составила 24 млрд руб. (год назад – убыток 6 млрд руб.) и обусловлена преимущественно показателями деятельности АО «Усть-Луга Ойл», АО «КТК-Р», АО «КТК-К» и ЗПИФ «Газпромбанк –Финансовый.

➕ Доля меньшинства, связанная с консолидацией результатов группы НМТП, составила 6,1 млрд руб. В итоге чистая прибыль компании выросла на 52,4%, составив 181,5 млрд руб.

✔️ Среди корпоративных новостей отметим планируемое рассмотрение советом директоров вопроса о дроблении акций компании в 100 раз, что будет способствовать повышению ликвидности бумаг.

➕ По итогам вышедшей отчетности мы повысили прогноз чистой прибыли компании, отразив улучшение операционной рентабельности, а также снижение финансовых расходов. В результате потенциальная доходность привилегированных акций Транснефти возросла.

💼 Акции компании торгуются с P/BV 2023 около 0,4 и продолжаю входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #trnfp

Читать полностью…

7826

7826

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}