Ars@gera. Инвестиции и управление капиталом

15 Nov 2023 15:12

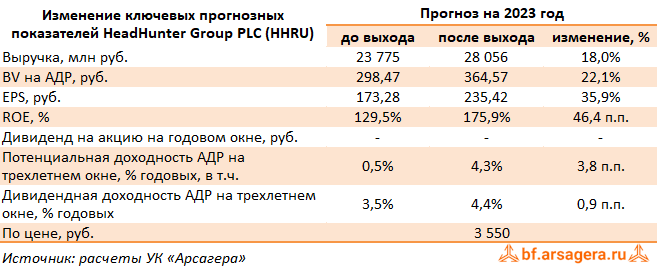

HeadHunter Group PLC,, (HHRU). Итоги 9 мес. 2023 г.: огненные показатели рынка труда

Компания HeadHunter Group раскрыла отчетность за 9 мес. 2023 г.

➕ В отчетном периоде общая выручка компании увеличилась более чем в полтора раза до 21,0 млрд руб. на фоне роста средней выручки с одного пользователя (ARPC) во всех клиентских сегментах на 30,4% до 40,1 тыс. руб., обусловленного повышенным спросом на кандидатов, а также количества всех типов платящих клиентов.

➖ Операционные расходы выросли на 19,9% до 10,0 млрд руб. При этом доля расходов в выручке (за вычетом амортизации) снизилась с 56,4% до 43,4%. Несмотря на увеличение в абсолютном значении, доля расходов на персонал также снизилась с 32,8% до 24,1%, как и доля расходов на маркетинг - с 13,9% до 10,8%, в основном, из-за более высоких темпов увеличения выручки.

➕ В результате операционная прибыль компании выросла в 2,3 раза, составив 11,0 млрд руб.

➕ Чистые финансовые доходы составили 1,6 млрд руб. против чистых финансовых расходов в размере 2,1 млрд руб. годом ранее. Подобная динамика была обусловлена, в первую очередь, доходом от курсовых разниц по остаткам валютных денежных средств на фоне существенного ослабления курса рубля, а также кратным увеличением процентных доходов до 467,5 млн руб. из-за роста остатков денежных средств и сокращением процентных расходов до 480 млн руб. (-23,9%) на фоне снижения ставок заимствования.

➕ Эффективная ставка налога на прибыль упала с 39,6% до 25,4% вследствие наличия невычитаемых расходов, связанных с обесценением гудвила и инвестиций, учитываемых по методу долевого участия. Однако в абсолютном выражении величина уплаченного налога выросла почти в 3 раза, составив 3,2 млрд руб.

➕ В итоге чистая прибыль компании выросла почти в шесть раз до 9,3 млрд руб. Показатель скорректированной чистой прибыли также показал кратный рост, составив 9,1 млрд руб.

✔️ Среди прочих моментов отметим резкий рост остатков свободных денежных средствах на счетах компании: с начала года они выросли с 9,3 млрд руб. до 19,4 млрд руб., что объясняется не только хорошей прибылью, но и мораторием на распределение средств среди акционеров.

✔️ По линии корпоративных новостей отметим выставленную оферту МКАО «Хэдхантер» на выкуп у держателей акций и ADR холдинговой компании HeadHunter Group Plc, которые хранятся вне российской инфраструктуры, этих бумаг по 819,45 руб. за штуку, а также предложение об обмене на акции МКАО в соотношении 1:1. По итогам указанных процессов МКАО «Хэдхантер» должно стать холдинговой компанией группы HeadHunter с листингом акций на Московской бирже.

➕ По итогам вышедшей отчетности мы повысили прогнозы финансовых показателей во всех ключевых клиентских сегментах, отражая сильные тенденции на российском рынке труда. В результате потенциальная доходность расписок компании возросла.

⛔ В настоящий момент расписки Headhunter Group торгуются исходя из P/E 2023 около 15 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #hhru

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

15 Nov 2023 10:16

⠀🌏 Макрообзор – данные за сентябрь – октябрь 2023

⠀

Краткие выводы нашего обзора публиковавшейся в сентябре и октябре макроэкономической информации

📈 ВВП в сентябре вырос в годовом выражении на 5,2%, как и месяцем ранее. При этом по итогам января-сентября 2023 года Минэкономразвития оценило увеличение ВВП страны на 2,8% к соответствующему периоду годом ранее;

📈 Промпроизводство в сентябре 2023 года в годовом выражении выросло на 5,6% после увеличения на 5,4% месяцем ранее. За 9 месяцев 2023 года промпроизводство увеличилось на 3,3%;

📈 Сальдированный финансовый результат нефинансовых организаций по итогам января-августа 2023 года составил 21,4 трлн руб., увеличившись на 0,8% по сравнению с аналогичным периодом годом ранее;

📈 На потребительском рынке в октябре 2023 года цены выросли на 0,83% после увеличения цен на 0,87% в сентябре, при этом в годовом выражении по состоянию на 1 ноября инфляция ускорилась до 6,7% после 6% месяцем ранее;

📈 По итогам заседания Совета директоров Банка России 15 сентября ключевая ставка была повышена на 100 базисных пунктов, с 12% до 13% годовых. На следующем заседании, состоявшемся 27 октября, ЦБ принял решение повысить ключевую ставку на 200 базисных пунктов до 15% годовых;

📈 Среднее значение курса доллара США в октябре 2023 года выросло до 97,7 руб. после 96,6 руб. месяцем ранее. При этом на конец октября курс доллара снизился до 93,2 руб. на фоне принятого правительством указа об обязательной репатриации и продаже большей части валютной выручки крупнейших экспортеров;

📈 Сальдо счета текущих операций, согласно предварительной оценке, по итогам января-сентября 2023 года упало на 79,1% до $40,9 млрд по отношению к аналогичному периоду предыдущего года, при этом сальдо финансового счета упало на 83,6% до $30,9 млрд;

📈 Величина внешнего долга страны по состоянию на 1 октября 2023 года за год сократилась на 25,2% до $329,5 млрд;

📈 Объем золотовалютных резервов России по состоянию на 1 ноября 2023 года на годовом окне увеличился на 5,3% и составил $576,1 млрд.

#макроэкономика

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

14 Nov 2023 13:01

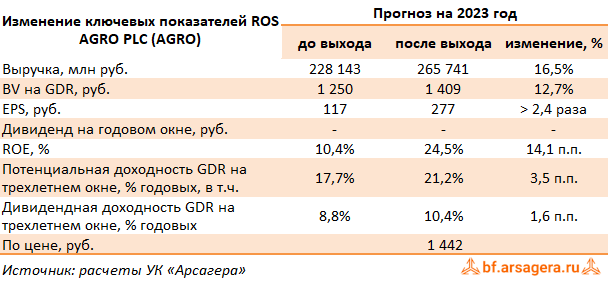

Группа Компаний РУСАГРО, (AGRO). Итоги 9 мес. 2023 г.: достойные результаты уходят в тень на фоне неопределенности с дивидендами

Сельскохозяйственный холдинг ROS AGRO PLC опубликовал отчетность по МСФО за 9 мес. 2023 г.

➖ В отчетном периоде совокупная выручка компании снизилась на 2,1%, составив 178,2 млрд руб. Для анализа причин снижения выручки обратимся к посегментным результатам отчетности.

➕ Выручка в сегменте «Сахар» сократилась на 1,0% до 37,3 млрд руб. на фоне снижения объемов продаж на 7,4% по причине уменьшения объемов производства вследствие снижения сахаристости свеклы из-за плохих погодных условий, повлиявших на качество свеклы. Помимо этого, возросли удельные затраты на переработку свеклы, приведшие к росту себестоимости продаж на 12,0%. В итоге операционная прибыль сегмента упала на 17,1%, составив 9,8 млрд руб.

➕ Выручка в сегменте «Мясо» выросла на 11,9% до 35,6 млрд руб. Рост доходов был вызван как увеличением цен на продукцию мясопереработки, так и объемов продаж мяса (+4,4%), достигнутых благодаря выходу на полную мощность новых свинокомплексов в Приморье. Затраты сегмента выросли всего на 3,0%. Чистая прибыль от переоценки биологических активов и сельскохозяйственной продукции, составившая 3,3 млрд руб., сформировалась по причине роста справедливой стоимости и одновременном снижении расходов на товарное стадо. В результате на операционном уровне сегмент зафиксировал прибыль 3,3 млрд руб. против убытка годом ранее.

➕ Выручка в сегменте «Сельское хозяйство» выросла на сразу на 38,9% до 23,8 млрд руб., что, в основном, было связано с ростом объемов реализации по всем культурам, при снижении цены на сою, пшеницу и подсолнечник и росте цены реализации кукурузы. Чистая прибыль от переоценки биологических активов и сельскохозяйственной продукции в размере 5,5 млрд руб. связана с переоценкой собранного урожая посевов в большей сумме, чем реализация переоценки в остатках прошлогоднего урожая при продаже продукции. Себестоимость продаж при этом выросла почти в 2 раза до 17,3 млрд руб. на фоне роста объемов реализации продукции. В итоге операционная прибыль составила 8,34 млрд руб. (+15,0%).

➕ В сегменте «Масло и жиры» выручка упала на четверть до 86,2 млрд руб. в результате сокращения объемов продаж почти всех категорий продукции, а также снижения цен реализации масложировой продукции, что частично было компенсировано ростом объемов реализации промышленных жиров. При этом себестоимость продемонстрировала еще большие темпы падения, снизившись на 30,0% до 60,6 млрд руб., по причине падения цен на сырье. В результате операционная прибыль сегмента составила 5,9 млрд руб. (+16,8%), при этом операционная маржа возросла до 5,0% против 7,8% годом ранее.

✔️ В текущей отчетности компания стала отражать вклад в итоговый результат нового сегмента - НМЖК, контроль над которым был установлен в конце первого полугодия. В контур сегмента входят масложировой комбинат в Нижнем Новгороде, маслоэкстракционные предприятия в Урюпинске и Сорочинске, а также элеваторы в Волгоградской, Оренбургской, Самарской, Саратовской областях и в республике Башкортостан. В отчетном периоде выручка сегмента составила 15,0 млрд руб., операционная прибыль - 2,5 млрд руб.

➕ В итоге консолидированная операционная прибыль компании выросла на 69,7%, составив 32,7 млрд руб.

✔️ Чистые финансовые доходы составили 11,5 млрд руб. против расходов в размере 17,4 млрд руб. годом ранее вследствие положительной динамики курсовых разниц. Среди прочих моментов отметим сократившийся долг компании (с 246,3 млрд руб. до 194,5 млрд руб.), обслуживание которого обошлось эмитенту в 5,6 млрд руб.

Читать подробнее: https://bf.arsagera.ru/gruppa_kompanij_rusagro_agro/itogi_1_p_g_2023_g_uhudshenie_operacionnoj_deyatel_nosti_v_preddverii_redomicilyacii/

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #agro

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

13 Nov 2023 12:55

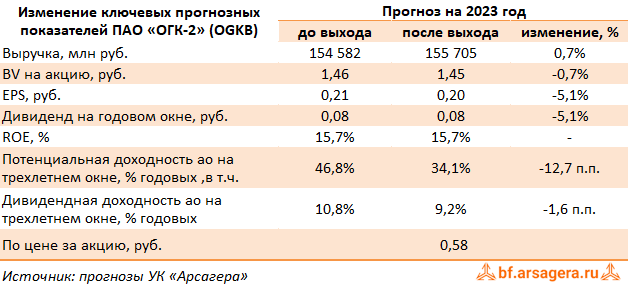

ОГК-2, (OGKB). Итоги 9 мес. 2023 г.: в преддверии грядущей допэмиссии акций

ОГК-2 раскрыла консолидированную финансовую отчетность по МСФО за 9 месяцев 2023 г. При этом компания пока не вернулась к подробному раскрытию операционных показателей, характерному для периода до 2022 г., что затруднило обновление модели.

✔️ Доходы от продажи электроэнергии и мощности взяты из отчетности компании по РСБУ за 9 мес. 2023 г.

➕ Общая выручка компании увеличилась на 14,3% до 119,9 млрд руб., что в основном обусловлено ростом цен реализации электроэнергии и мощности на оптовом рынке, а также увеличением выработки электроэнергии. Отметим также рост доходов от реализации теплоэнергии на 14,4%, составивших 3,7 млрд руб. на фоне роста объемов отпуска тепла (+1,2%).

➖ Операционные расходы компании выросли большими темпами на 18,4%, составив 98,0 млрд руб. В их структуре отметим рост расходов на топливо до 60,6 млрд руб. (+26,2%) на фоне увеличения его стоимости. Затраты на покупную энергию возросли на 21,4% до 6,8 млрд руб. из-за увеличения тарифов на электроэнергию. В итоге операционная прибыль ОГК-2 снизилась на 1,1%, составив 21,8 млрд руб. При этом показатель EBITDA также снизился на 4,3% и составил 30,1 млрд руб.

✔️ В блоке финансовых статей отметим значительное сокращение финансовых доходов с 2,3 млрд руб. до 675 млн руб., что связано с внушительным сокращением объема свободных денежных средств и финансовых вложений. Финансовые расходы компании упали на 38,6% до 2,1 млрд руб. на фоне снижения долговой нагрузки (с 31,5 млрд руб. на начало года до 18,5 млрд руб., что повлекло за собой снижение процентных выплат с 2,5 млрд руб. до 1,2 млрд руб.

➖ В итоге чистая прибыль ОГК-2 сократилась на 6,5% до 15,8 млрд руб.

✔️ Из прочих моментов отметим объявленную компанией допэмиссию акций в размере 43,7% от уставного капитала по закрытой подписке в пользу Газпром энергохолдинга, предположительно, для оплаты приобретения Свободненской ТЭС в Амурской области, при этом цена размещения дополнительных акций на данный момент не определена.

➖ По итогам выхода отчетности мы, с одной стороны, заложили параметры допэмиссии с учетом рыночных котировок, с другой стороны, - доходы от продажи электроэнергии и мощности Свободненской ТЭС. В результате потенциальная доходность акций компании сократилась.

💼 В настоящий момент бумаги ОГК-2 торгуются исходя из P/BV 2023 около 0,4 и продолжают входить в состав наших диверсифицированных портфелей акций.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #ogkb

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

10 Nov 2023 14:59

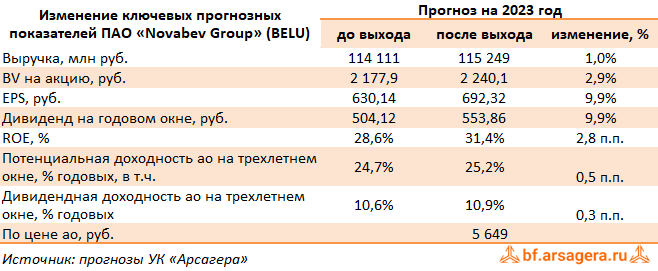

Белуга Групп, (BELU). Итоги 9 мес. 2023 г.: успешное замещение выпавших экспортных доходов

Компания Novabev Group (бывшая Белуга Групп) раскрыла ключевые операционные и финансовые показатели за 9 мес. 2023 г.

➕ В отчетном периоде отгрузки алкогольной продукции составили 11,3 млн декалитров (-1,0%), при этом рост собственные бренды показали замедление на 7,5%, а импортные продемонстрировали двузначный рост (+29,3%). В итоге доходы ключевого направления – алкогольная продукция – выросли на 13,5%, составив 47,5 млрд руб. При этом компании удалось практически полностью компенсировать выпавшие доходы от экспорта суперпремиального бренда Beluga.

➕ Выручка от продуктов питания выросла на 7,6% до 3,8 млрд руб.

➕ Самую внушительную динамику доходов по-прежнему демонстрирует сегмент «Розница», чья выручка увеличилась на треть до 46,5 млрд руб. Компания продолжает расширять собственную сеть реализации: в отчетном периоде количество торговых точек (магазинов «ВинЛаб») увеличилось на четверть, достигнув 1 581 единицы.

✔️ В итоге общая выручка компании составила 77,7 млрд руб. (+17,2%).

➕ Операционная прибыль компании осталась на уровне прошлого года (8,8 млрд руб.) В посегментном разрезе впечатляющей положительной динамикой результатов отметился сегмент продуктов питания с почти трехкратным увеличением операционной прибыли до 263 млн руб. Розничный сегмент увеличил свою прибыль на 14,0% до 2,7 млрд руб.: снижение операционной маржинальности было компенсировано увеличением плотности продаж (трафик вырос на 24%, средний чек - на 7,5%).

✔️ В итоге чистая прибыль компании прибавила 1,2%, составив 5,3 млрд руб.

➕ По итогам вышедшей отчетности мы несколько повысили прогнозы финансовых показателей компании на текущий год, отразив меньший объем снижения продаж алкоголя, а также увеличив операционную рентабельность сегментов продукты питания и розница. В результате потенциальная доходность акций компании незначительно возросла.

⛔ Бумаги Novabev Group торгуются с P/E 2023 в районе 8,2 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #belu

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

09 Nov 2023 12:52

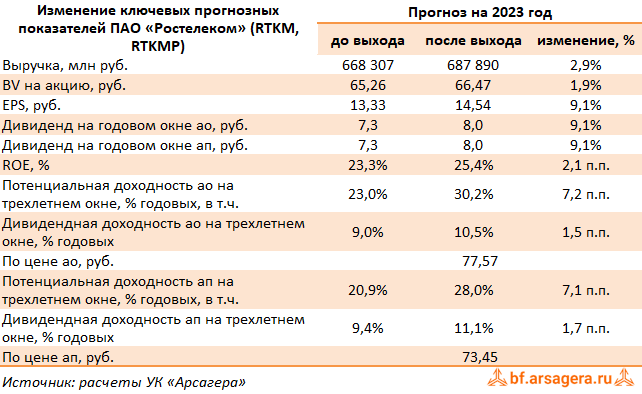

Ростелеком, (RTKM). Итоги 9 мес. 2023 г.: увеличение прибыли на фоне растущей платежеспособной абонентской базы

Ростелеком раскрыл консолидированную отчетность по МСФО и ключевые операционные показатели за 9 мес. 2023 г.

➕ Выручка компании выросла на 14,4% до 498,5 млрд руб. В посегментном разрезе отметим, прежде всего, динамичный рост нового направления – доходов от цифровых сервисов и облачных услуг (+43,1%), составивших 94,2 млрд руб., что было связано с развитием платформенных решений для предоставления социальных сервисов, проектов «цифровой регион», сервисов видеонаблюдения и кибербезопасности.

➕ Доходы от услуг мобильной связи увеличились на 12,4%, составив 173,4 млрд руб., на фоне существенного роста объема дата трафика (+18,8%).

✔️ Рост выручки до 76,6 млрд руб. (+5,8%) показал сегмент ШПД при увеличении абонентской базы на 3,0% и ARPU - на 2,7%.

✔️ Продолжает снижаться выручка по некогда основному направлению – фиксированной телефонии (-3,7%) за счет сокращения количества абонентов на 10,0%.

➕ Доходы от услуг телевидения прибавили 8,8% и составили 33,5 млрд руб. на фоне положительной динамики абонентской базы, выросшей на 5,7% и увеличения ARPU на 2,9%.

➖ Операционные расходы Ростелекома за отчетный период выросли на 12,5% и составили 405,6 млрд руб. Существенную динамику продемонстрировали расходы на персонал, выросшие до 120,8 млрд руб. (+11,8%) на фоне наращивания численности в цифровых кластерах и индексации вознаграждения сотрудникам. Прочие расходы увеличились на 42,4% до 94,1 млрд руб., что было обусловлено реализацией ряда крупных проектов, сопровождающихся ростом соответствующих доходов. Отметим также наличие прибыли от выбытия основных средств в размере 6,5 млрд руб. как следствие реализации портфеля недвижимости.

➕ В итоге операционная прибыль выросла на 23,7%, составив 92,8 млрд руб.

➖ В блоке финансовых статей по-прежнему доминируют процентные расходы, составившие 35,0 млрд руб., при этом общий долг компании вырос с 420,8 млрд руб. до 429,2 млрд руб.

➕ В итоге чистая прибыль Ростелекома увеличилась на 23,4% до 36,6 млрд руб.

➕ По итогам вышедшей отчетности мы подняли прогноз финансовых показателей на текущий и последующие годы по причине более высоких ожидаемых темпов роста выручки от мобильной связи, дополнительных и облачных услуг. В итоге потенциальная доходность акций компании возросла.

⛔ В настоящий момент акции Ростелекома торгуются исходя из P/E 2023 около 5,3 и пока не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #rtkm

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

07 Nov 2023 16:56

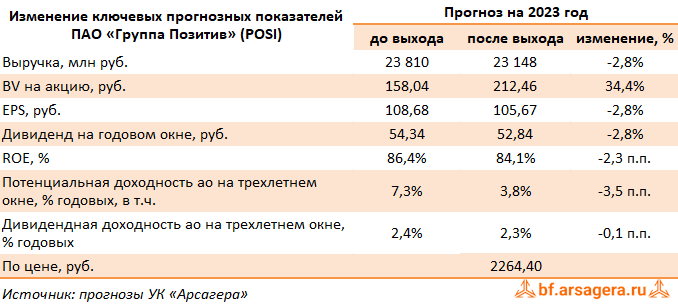

Группа Позитив, (POSI). Итоги 9 мес. 2023 г.: сомнительная экзотика в области КУ

Группа Позитив раскрыла консолидированную финансовую отчетность по МСФО за 9 мес. 2023 г.

➕ В отчетном периоде консолидированная выручка компании показала рост на 19,3%, составив 8,4 млрд руб. В разрезе отдельных направлений отметим рост доходов от продажи лицензий и ПО до 7,2 млрд руб. (+17,7%), а также доходы от услуг в области информационной безопасности, увеличившиеся более чем на треть и составившие 910 млн руб. Прочая выручка возросла на 73,6% до 106 млн руб.

✔️ Наибольший вклад в общий объем отгрузок по итогам девяти месяцев внесли MaxPatrol SIEM (2,5 млрд руб., или 28% от общего объема отгрузок), PT Application Firewall (1,4 млрд руб., 16%), MaxPatrol VM (1,3 млрд руб., 15%). Лидерами роста по сравнению с прошлым годом стали MaxPatrol VM, PT Sandbox и PT Application Firewall — их продажи выросли вдвое. В результатах отгрузок отчетного периода отражены первые продажи метапродукта MaxPatrol O2 и PT XDR.

➖ Операционные расходы увеличились на 63,8% до 8,2 млрд руб., главным образом, на фоне почти двукратного увеличения маркетинговых и коммерческих расходов, обусловленного расширением штата сотрудников и запуском новых продуктов.

✔️ В результате операционная прибыль компании составила 300 млн руб., существенно уступив результату предыдущего года.

➕ В блоке финансовых статей отметим рост финансовых доходов со 107,7 млн руб. до 205,6 млн руб. и увеличение финансовых расходов с 99,4 млн руб. до 113,1 млн руб. При этом долговое бремя осталось на уровне чуть выше 4,0 млрд руб. Объем свободных денежных средств сократился с 2,4 млрд руб. до 1,4 млрд руб.

✔️ В итоге чистая прибыль Группы Позитив составила 153 млн руб. против прибыли 2,1 млрд руб. годом ранее.

✔️ Компания несколько сократила свой прогноз на текущий год по объему продаж в размере 22,5-27 млрд руб. (ранее - 25-30 млрд руб.). По итогам года Группа Позитив планирует сохранить уровень рентабельности по NIC (чистой прибыли без учета капитализируемых расходов)— около 30%.

✔️

➖ По итогам вышедшей отчетности мы незначительно сократили прогноз по прибыли на текущий год, приняв во внимание ориентиры компании по объемам реализации продуктов. Также мы ухудшили оценку качества КУ компании, основываясь на планах проведения регулярных допэмиссий в рамках программы вознаграждений контрибьютеров. В итоге потенциальная доходность акций компании несколько сократилась.

⛔ В настоящий момент акции компании торгуются исходя из P/BV 2023 в районе 10,5 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #posi

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

02 Nov 2023 18:19

🎁Результаты акции «Призы любознательным» и новая статья

Результаты по материалу: Чем опасен низкий «порог» в ИДУ?.

Правильные ответы:

❓ В чем состоит ключевое преимущество ИДУ перед формами коллективного инвестирования (ПИФами)?

✅ Возможность клиента самостоятельно определить индивидуальную меру риска (уровень диверсификации, лимиты на отдельные эшелоны и эмитентов)

❓ Какие преимущества возникают у клиента ИДУ с низким порогом входа перед пайщиком ПИФа?

✅ Выгод не возникает, наоборот, пайщик ПИФа обладает преимуществами перед клиентом ИДУ с низким порогом

❓ Что не является опасностью для клиента, который передал средства в ИДУ с низким порогом, при объединении средств в общий портфель?

✅ Отсутствие «индивидуальности» и единое качество управления

В акции по данной статье приняли участие 57 человек. Это означает, что максимально возможное количество победителей — 3. На все вопросы правильно ответил 41 участник.

Из всех правильно ответивших по специальному алгоритму былиопределены победители:

🏆Ветров Илья

🏆Чубарова Светлана

🏆Лайков Евгений

🎉Поздравляем!

👉 Новая статья акции: Кто продает на максимумах и покупает на минимумах?

В этом материале рассказывается об участниках финансовых рынков, которые покупают и продают на пиковых значениях цен на бирже.

Принять участие в текущей акции можно здесь.

#конкурсакции

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

02 Nov 2023 09:46

УК «Арсагера» и ИК «РИКОМ-ТРАСТ» заключили договор на выполнение функций маркет-мейкера по ОПИФ РФИ «Арсагера – акции 6.4» на Московской Бирже

Тикер фонда на МосБирже: ПИФАрc6.4

ISIN: RU000A0JPMD2

При осуществлении сделок на бирже рекомендуем принимать во внимание значения биржевых ориентиров.

Маркет-мейкер: ИК РИКОМ-ТРАСТ

Время работы маркет-мейкера: с 12.30 до 17.30

Спред, установленный договором с маркет-мейкером: 2%

Предполагаемый спред:

с 12.30 до 15.00 ≈ ±1,0% от БО3

с 15.00 до 17.30 ≈ ±0,5% от БО3

Внимание! В период с 15.00 до 17.30 расчетная стоимость пая по итогам дня с высокой вероятностью окажется в диапазоне котировок маркет-мейкера.

На текущем этапе сотрудничества маркет-мейкер поддерживает котировки в объеме 100 паев на покупку и 100 паев на продажу.

При объеме сделок более 200 паев в течение дня маркет-мейкер имеет право снять котировки до 17.30. При этом на следующий день маркет-мейкер продолжит выполнять свои функции на вышеописанных условиях.

Важно! Перед приобретением паев на МосБирже рекомендуем ознакомиться с материалом ETF: открытый или биржевой (ОПИФ vs БПИФ).

Внимание! При объеме приобретения паев более 400 000 ₽ совершение операции напрямую в управляющей компании (через личный кабинет пайщика) может оказаться более выгодным для приобретателя. Более подробно об этом в материале ETF: открытый или биржевой (ОПИФ vs БПИФ).

Совет: основная задача маркет-мейкера – это выполнение функций «моста»/«транспорта» между покупателями на бирже и УК Арсагера. Такое решение позволит Вам осуществлять приобретение и погашение паев в привычном для Вас режиме биржевой торговли (Т+1). Поэтому если Вы хотите воспользоваться работой маркет-мейкера именно как «мостом»/«транспортом», то лучше всего осуществлять операции с 15.00 до 17.30.

#новости

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

27 Oct 2023 18:33

🎁Результаты акции «Призы любознательным» и новая статья

Результаты по материалу: Как исключить злоупотребления при доверительном управлении.

Правильные ответы:

❓ Как запрет на личные портфели для сотрудников УК влияет на уровень злоупотреблений в рамках доверительного управления активами?

✅ Вероятность злоупотреблений снижается, так как это снижает вероятность использования сотрудниками аналитической информации о ценных бумагах и планируемых сделках в своих интересах

❓ Какое из перечисленных условий сотрудничества в рамках доверительного управления не снижает риск совершения необоснованных сделок управляющим?

✅ Минимальная гарантированная доходность в рамках доверительного управления

❓ Какая система критериев позволяет максимально корректно оценить результаты управления активами?

✅ Ретроспективный анализ эффективности изменения состава и структуры портфеля и сравнение конечного результата с результатом соответствующего рыночного бенчмарка

В акции по данной статье приняли участие 53 человека. Это означает, что максимально возможное количество победителей — 3. На все вопросы правильно ответили 43 участника.

Из всех правильно ответивших по специальному алгоритму былиопределены победители:

🏆Ветрова Светлана

🏆Митин Александр

🏆Плешаков Роман

🎉Поздравляем!

👉 Новая статья акции: Чем опасен низкий порог в ИДУ?

В данном материале мы расскажем о "подводных камнях" ИДУ с низким "порогом".

Принять участие в текущей акции можно здесь.

#конкурсакции

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

27 Oct 2023 15:20

Банк ВТБ, (VTBR). Итоги 9 мес. 2023 г.: снижение квартальных результатов

Группа ВТБ опубликовала обобщенную консолидированную финансовую отчетность по МСФО за 9 месяцев 2023 года, воздержавшись от раскрытия сопоставимых данных за предыдущий год.

✔️ По итогам отчетного периода банковская группа отразила в отчетности существенную прибыль (368,0 млрд руб.), при этом квартальная прибыль составила всего 83,3 млрд руб. на фоне отражения прочих операционных убытков в размере 15,3 млрд руб., связанных с обесценением непрофильных активов и отрицательной переоценкой финансовых инструментов с фиксированной ставкой. Такой результат был во многом обусловлен получением чистых процентных доходов в размере 498,0 млрд руб., а также прочими финансовыми доходами: положительной переоценке валютной позиции и положительному разовому эффекту от приобретения РНКБ, зафиксированному в первом квартале 2023 года. При этом чистая процентная маржа составила 3,2% (по итогам 2022 г. - всего 1,8%). Среди прочих факторов влияния на прибыль обратим внимание на снижение стоимости риска относительно уровня 2022 г. (с 2,5% до 1,0%), а также превышенный по сравнению с величиной за 2022 год размер комиссионных доходов (158,2 млрд руб. против 146,8 млрд руб. за 2022 год).

✔️ По линии балансовых показателей отметим снижение доли неработающих кредитов с 4,1% до 3,7%. Как следствие, показатель покрытия неработающих кредитов резервами вырос со 147,3% до 160,6%.

✔️ В отчетном периоде объем кредитного портфеля (до вычета резервов под обесценение) вырос на 15,8% до 20,1 трлн руб. При этом доля розницы в совокупном кредитном портфеле банка увеличилась до уровня 33% (32% на конец 2022 года).

✔️ Средства клиентов росли меньшими темпами по сравнению с кредитным портфелем и составили 20,8 трлн руб. (+12,4%). В итоге отношение кредитного портфеля к средствам клиентов возросло с 93,6% до 96,4%. Собственный капитал банка вырос сразу на 43,8%, что стало следствием как заработанной прибыли, так и проведенной допэмиссии акций.

➕ По итогам вышедшей отчетности мы несколько повысили наши ожидания по ключевым финансовым показателям банковской группы на текущий год, главным образом за счет улучшения на уровне прочих финансовых доходов. Мы ожидаем, что чистая прибыль по итогам 2023 г. превысит отметку 420 млрд руб., при этом средний рост кредитного портфеля ожидается на уровне 15%, стоимость риска опустится ниже 1%, а чистая процентная маржа останется выше 3%.

💸 Напомним, что мы не приводим в таблице значение потенциальной доходности акций банка. На наш взгляд, текущая структура капитала банка, в рамках которой обращаются привилегированные акции с различным номиналом, существенно затрудняет корректный расчет потенциальной доходности обыкновенных акций и размера дивидендных выплат.

⛔ По нашему мнению, рано или поздно привилегированные акции исчезнут в результате конвертации в обыкновенные акции банка или путем заявляемого представителями банка постепенного выкупа. Мы планируем возобновить публикацию потенциальной доходности акций Банка ВТБ после прояснения ситуации с будущим привилегированных акций. На данный момент акции ВТБ не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #vtbr

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

26 Oct 2023 16:56

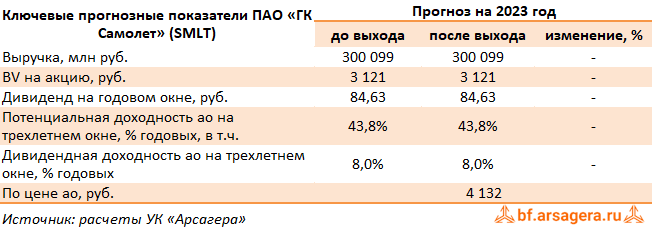

ГК Самолет, (SMLT). Итоги 9 мес. 2023 г.: ударный квартал на фоне строительного бума

ГК Самолет раскрыла операционные и выборочные финансовые показатели за 9 мес. 2023 г.

➕ В отчетном периоде общая выручка компании выросла на 29,1% до 183,2 млрд руб., а объем продаж жилой недвижимости составил 973,3 тыс. кв. м. (+27,3%). Доля заключенных контрактов с участием ипотечных средств выросла на 5 п.п. и составила 86%. Средняя цена за квадратный метр составила 181,5 тыс. руб., увеличившись на 4,9%. Такая динамика стала возможна благодаря рекордному объему запусков новых проектов (1 258 тыс. кв. м.), расширению географии присутствия, а также увеличению спроса на недвижимость на фоне роста ключевой ставки Банка России и ослабления рубля.

➕ Валовая прибыль выросла на 37,1% до 63,6 млрд руб. на фоне увеличения рентабельность по валовой прибыли с 32,7% до 34,7%. В результате показатель скорректированной EBITDA компании вырос на 27,5% и составил 44,0 млрд руб.

✔️ В итоге компания смогла заработать чистую прибыль в размере 22,8 млрд руб. против 20,5 млрд руб. годом ранее.

✔️ Вместе с отчетностью компания подтвердила ориентиры по ключевым показателям на текущий год. Продажи первичной недвижимости должны составить 1,6 млн. кв. м, при этом размер выручки ожидается более 300 млрд руб., а EBITDA - 75 млрд руб. Отметим, что в октябре текущего года компания закрыла сделку по приобретению 100% девелопера ГК МИЦ, имеющего в своем портфеле проекты в Москве, Новой Москве и Московской области.

🧐 По итогам вышедшей отчетности мы не меняли наш прогноз финансовых финансовых показателей на текущий и последующие годы. В результате потенциальная доходность акций ГК Самолет осталась на прежних уровнях.

✔️ скорректированный собственный капитал на акцию, рассчитанный с учетом переоценки рыночной стоимости портфеля проектов

💼 В настоящий момент акции компании торгуются с P/BV скор. 2023 около 1,3 и продолжают входить в число наших приоритетов в строительном секторе.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #sml

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

25 Oct 2023 17:54

Вышел макромониторинг с обзором макроэкономики за период с 11 по 25 сентября 2023 года

С момента выхода последней передачи цены на нефть изменились незначительно, потеряв всего 0,1%, и составили 88 долларов и 7 центов. При этом в отчетном периоде нефтяные котировки превышали отметку в 93 долл. за баррель на фоне эскалации напряженности на Ближнем Востоке.

Наш прогноз стоимости нефти на ближайшие годы Вы можете видеть на своих экранах. В 2023 году мы ожидаем среднюю цену на нефть в размере около 84 долл. за баррель.

Индекс МосБиржи с момента выхода последней передачи увеличился на 2,9% до 3 265 пунктов. Капитализация российского фондового рынка составляет на данный момент 60 трлн рублей по сумме капитализации 183 эмитентов.

При текущих котировках мультипликатор P/E российского фондового рынка составляет 5,7. Что касается других стран, то P/E фондовых рынков развивающихся стран сейчас находится на уровне 14,1, стран с развитой экономикой – на уровне 19,5, при этом P/E индекса S&P500 составляет 24,3.

По нашему мнению, доходность акций в нормальной ситуации должна превышать доходность долговых инструментов примерно в 1,5 раза. Если предположить, что процентные ставки и объем годовых прибылей компаний останутся на текущем уровне, то с учетом указанного выше привычного соотношения доходностей на долевом и долговом рынках, значение индекса МосБиржи должно составлять 3 015 пунктов, что ниже текущей рыночной оценки индекса. Этому значению индекса соответствует P/E на уровне 5,3. Соотношение текущего и расчетного значений индекса МосБиржи сейчас составляет -7,6%. Этот показатель, который отражает уровень недооценки или переоценки фондового рынка, мы называем индексом Арсагеры. Исторические значения индекса Арсагеры Вы можете сейчас видеть на своих экранах. Таким образом, можно утверждать, что текущее значение индекса превысило свой фундаментальный уровень с учетом текущего объема прибылей, которые заработали компании из индекса.

При этом, если предположить, что текущее соотношение доходностей акций и облигаций будет сохраняться, а уровень процентных ставок и объем прибылей компаний изменятся в рамках наших ожиданий, то значение индекса Мосбиржи к концу года должно составить 3 290 пунктов, что выше текущего значения на 1%. P/E рынка при этом составит 6,1. Капитализация, учитываемая в индексе МосБиржи, в этой ситуации должна составить к концу года 5,7 трлн руб.

В том случае, если текущая «переоценка» рынка акций будет устранена, соотношение доходностей акций и облигаций станет привычным, а процентные ставки и прибыль компаний изменятся в рамках наших ожиданий, то P/E рынка к концу года может составить 5,6, а значение индекса МосБиржи в этой ситуации снизится к отметке 3 038 пунктов, что ниже текущих значений на 7%.

На данный момент соотношение денежной массы и капитализации фондового рынка составляет 150%. Несмотря на отрицательное значение индекса Арсагеры, высокое значение показателя М2/Капитализация может свидетельствовать о том, что в настоящее время российский фондовый рынок по-прежнему недооценен относительно текущего уровня денежной массы. При этом, после пересмотра прогнозов макропоказателей, по нашему мнению, по итогам 2023 года рост денежной массы может составить около 19%.

Что касается динамики курса рубля, то с момента выхода последней передачи курс рубля укрепился на 8,4%, и на 25 октября Банк России установил курс доллара на уровне 93 руб. и 52 коп. Значительное укрепление курса рубля в отчетном периоде могло быть связано с объявлением о введении для ряда крупнейших экспортеров сроком на полгода обязательства продажи валютной выручки на внутреннем рынке и с началом фактической конвертации этими компаниями денежных средств. На данный момент Вы можете видеть наш обновленный прогноз среднегодового курса доллара. Отметим, что в отчетном периоде мы завершили обновление модели платежного баланса, при этом скорректированный прогноз курса доллара на ближайшие годы был повышен.

Читать далее…

https://arsagera.ru/info-blok/arsmedia_video-materialy_kompanii/regular/makromonitoring_312_ot_24_10_2023/

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

24 Oct 2023 11:54

🔥Вышли ответы на вопросы участников встречи 11 октября 2023 года.

2️⃣ ЧАСТЬ2. 👇

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

23 Oct 2023 17:02

🔥Вышли ответы на вопросы участников встречи 11 октября 2023 года.

1️⃣ ЧАСТЬ 1. 👇

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

15 Nov 2023 14:56

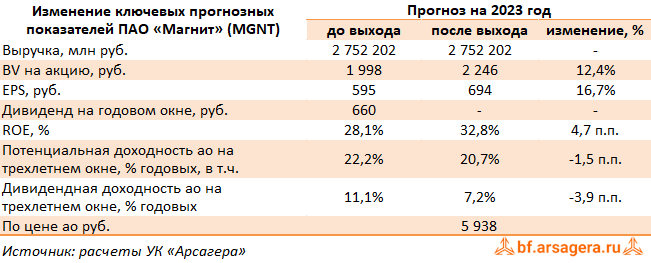

МАГНИТ, (MGNT). Итоги 9 мес. 2023 г.: новый раунд выкупа акций практически обнуляет надежды на возобновление дивидендных выплат

Магнит раскрыл операционные и выборочные финансовые показатели по МСФО за 9 мес. 2023 г.

➕ Выручка компании выросла на 7,4% до 1,9 трлн руб. Количество магазинов увеличилось на 6,1% до 28 707 шт. (+1 648 шт.). В части органического роста компания отразила 1 302 нетто-открытия магазинов преимущественно в формате «у дома» (+972 шт.), в том числе, за счет переформатирования части магазинов у дома «Дикси». Кроме того, Магнит продолжил работу над развитием нового формата – дискаунтеров под брендом «Моя цена», за год их число выросло с 566 до 1 134 шт. (+73 шт. за отчетный квартал, 10 из которых было переформатировано из магазинов у дома).

✔️ В результате общая торговая площадь сети возросла на 5,8% и составила около 9,9 млн кв. м.

✔️ Сопоставимые продажи увеличились на 4,6% на фоне роста среднего чека на 3,4% и увеличения трафика на 1,2%.

✔️ Отметим, что общий онлайн оборот товаров составил 28,1 млрд руб. по сравнению с 23,7 млрд руб. годом ранее на фоне снижения онлайн-заказов до 68,5 тыс. заказов в день (72,4 тыс. заказов годом ранее), но при этом количество охваченных магазинов составило 18 656 шт. (11 300 шт. годом ранее). При этом средний чек онлайн заказа превысил чек в офлайн-магазинах «Магнит» у дома более чем в четыре раза и составил 1 505 руб.

✔️

➕ Валовая прибыль увеличилась на 6,7% до 426,4 млрд руб., а валовая маржа сократилась с 23,1% до 22,9% на фоне увеличения интенсивности промоакций и роста потерь.

➕ Коммерческие и общехозяйственные расходы выросли на 8,5% до 343,7 млрд руб., а их доля в выручке составила 18,5% по сравнению с 18,3% годом ранее в связи с существенным ростом расходов на персонал, коммунальные платежи и услуги связи. В результате операционная прибыль увеличилась на 5,2% и составила 104,4 млрд руб.

➖ Чистые финансовые расходы выросли на 17,5% до 46,3 млрд руб. на фоне увеличения долга компании и удорожания стоимости его обслуживания. Частично это было компенсировано положительной динамикой курсовых разниц, составивших 10,4 млрд руб. (-3,5 млрд руб. годом ранее).

➕ В итоге чистая прибыль выросла на 12,9%, составив 50,0 млрд руб.

✔️ По линии корпоративных новостей отметим проведение компанией второго раунда выкупа собственных акций у инвесторов-нерезидентов в объеме до 8,02 млн акций (7,9 % от акций в обращении) по прежней цене - 2 215 руб. за акцию.

➖ По итогам вышедшей отчетности мы не стали вносить существенных изменений в модель компании, увеличив ожидаемый объем выкупаемых акций и обнулив дивиденды на годовом окне. В результате потенциальная доходность акций компании незначительно сократилась.

⛔ На данный момент акции компании торгуются исходя из P/BV 2023 около 2,6 и P/E 2023 около 8,5 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #mgnt

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

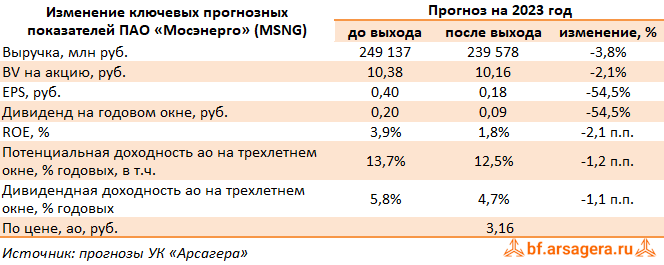

14 Nov 2023 16:10

Мосэнерго, (MSNG). Итоги 9 мес. 2023 г.: резкий рост амортизационных отчислений предопределил убыток на операционном уровне

Компания Мосэнерго раскрыла консолидированную финансовую отчетность по МСФО за 9 мес. 2023 г. При этом компания пока не вернулась к подробному раскрытию операционных показателей, характерному для периода до 2022 г., что затруднило обновление модели.

✔️ Доходы от продажи электроэнергии и мощности взяты из отчетности компании по РСБУ за 9 мес. 2023 г.

➕ Выручка компании увеличилась на 9,0%, составив 167,9 млрд руб. Доходы от продажи электроэнергии увеличились на 13,0%, составив 76,5 млрд руб. на фоне роста цен реализации электроэнергии на оптовом рынке. Доходы от реализации теплоэнергии возросли на 2,4% до 62,0 млрд руб. на фоне роста среднего расчетного тарифа (+11,6%), частично компенсированного снижением объемов реализации тепловой энергии (-8,3%).

➕ Положительную динамику демонстрировали и доходы от реализации мощности (+14,5%), составившие 27,3 млрд руб. на фоне роста цен на мощность.

➖ Операционные расходы компании прибавили 15,5%, составив 167,8 млрд руб., главным образом, за счет роста амортизационных отчислений (+34,4%; 24,0 млрд руб.), вызванных проведенной переоценкой основных средств. Помимо этого, отметим увеличение топливных затрат на фоне роста цен на топливо (+10,7%; 102,8 млрд руб.) и расходов на покупную энергию (+8,3%; 13,5 млрд руб.) по причине роста энерготарифов. Помимо этого Мосэнерго начислило резерв под обесценение финансовых активов на сумму 1,2 млрд руб. (годом ранее был отражен роспуск резерва в сумме 1,7 млрд руб.). В итоге операционный убыток Мосэнерго составил 1,2 млрд руб. против прибыли 10,5 млрд руб. годом ранее.

✔️ В отчетном периоде компания отразила чистые финансовые доходы в размере 3,0 млрд руб., (-2,0%), что могло быть связано с падением доходов по выданным займам на фоне снижения уровня процентных ставок.

➖ Также отметим, что компания полностью погасила свой долг, в связи с чем проценты по его обслуживанию обнулились (годом ранее они составили 340 млн руб.). В итоге чистая прибыль компании кратно сократилась и составила 2,1 млрд руб.

➖ По итогам вышедшей отчетности мы понизили прогноз финансовых показателей на текущий год, учтя снижение объемов реализации тепловой энергии, как следствие, сокращение доходов по данному направлению. В остальном наши прогнозы не претерпели особых изменений. В результате потенциальная доходность акций компании незначительно сократилась.

⛔ Акции компании обращаются с P/E 2023 порядка 17,3 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #msng

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

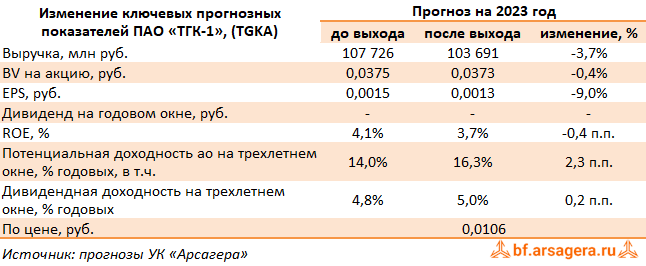

14 Nov 2023 12:53

ТГК-1, (TGKA). Итоги 9 мес. 2023 г.: выросшие тарифы пока не покрывают упавшие объемы

ТГК-1 раскрыла консолидированную финансовую отчетность по МСФО за 9 мес. 2023 года.

➕ Совокупная выручка компании сократилась на 1,6% до 72,5 млрд руб. Доходы от продаж электроэнергии и мощности упали на 6,0%, составив 37,1 млрд руб. на фоне обнуления экспорта по направлению Nord Pool, а также снижения объемов продаж мощности по объектам, введенным в рамках ДПМ. Помимо этого компания отразила снижение объемов полученных муниципальных субсидий, составивших 3,8 млрд руб. (-14,8%). Несколько поддержало удручающую картину увеличение доходов от продажи теплоэнергии, составивших 30,8 млрд руб. на фоне существенного увеличения средних тарифов, полностью компенсировавших падение отпуска теплоэнергии.

➕ Операционные расходы сократились большими темпами (-3,8%) и составили 66,1 млрд руб., главным образом, за счет снижения затрат на амортизацию и износ (-14,2%; 8,3 млрд руб.), а также уменьшения расходов на покупную электроэнергию и мощность (-9,2%; 5,3 млрд руб.). В итоге операционная прибыль ТГК-1 выросла на 27,2%, составив 6,4 млрд руб.

✔️ В блоке финансовых статей отметим стабильное отрицательное сальдо финансовых статей (1,1 млрд руб.), частично смягченное получением положительных курсовых разниц в размере 131,0 млн руб.

➕ В итоге чистая прибыль ТГК-1 составила 4,1 млрд руб., увеличившись на 14,4%. При этом квартальный убыток составил 802,0 млн руб.

➕ По итогам вышедшей отчетности мы понизили прогноз финансовых показателей на текущий год, отразив меньшие объемы продаж электроэнергии. Также нами была повышена оценка операционной эффективности за счет снижения некоторых статей расходов на ближайшие годы. В результате потенциальная доходность акций компании незначительно возросла.

⛔ На данный момент бумаги ТГК-1 обращаются с P/E 2023 около 8,0 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #tgka

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

10 Nov 2023 17:30

🎁Результаты акции «Призы любознательным» и новая статья

Результаты по материалу: Кто продает на максимумах и покупает на минимумах?.

Правильные ответы:

❓ Каково соотношение объема совершенных покупок и продаж акций при снижении фондового индекса?

✅ Объем продаж всегда равен объему покупок вне зависимости от направления движения рынка

❓ В каком случае возможно равенство количества покупателей и продавцов на фондовом рынке?

✅ В случае отсутствия или равновесия информационного фона относительно дальнейшего движения фондового рынка

❓ Что позволяет достоверно определять максимумы и минимумы рынка?

✅ Невозможно достоверно определять максимумы и минимумы рынка

В акции по данной статье приняли участие 56 человек. Это означает, что максимально возможное количество победителей — 3. На все вопросы правильно ответили 26 участников.

Из всех правильно ответивших по специальному алгоритму былиопределены победители:

🏆Нунгессер Анна

🏆Посетитель Посетитель

🏆Гурин Артем

🎉Поздравляем!

👉 Новая статья акции: Фондовый рынок Японии — исключение, подтверждающее правило

Уже более 30 лет фондовый рынок Японии не может достичь уровня 1989 года. Означает ли это несостоятельность идеи инвестирования в акции?

Принять участие в текущей акции можно здесь.

#конкурсакции

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

09 Nov 2023 17:25

📰 Вышел макромониторинг с обзором макроэкономики за период с 24 октября по 7 ноября 2023 года⠀

🛢 С момента выхода последней передачи цены на нефть снизились на 7,3%, и составили 81 доллар и 61 цент. Давление на нефтяной рынок оказывали опасения ослабления мировой экономики. В частности, накануне стало известно, что промпроизводство в Германии в сентябре снизилось на 1,4% по сравнению с предыдущим месяцем, в то время как эксперты в среднем прогнозировали динамику в районе нуля. Таким образом, низкие темпы экономического роста в Европе негативно сказываются на промышленном секторе, что ведет к падению спроса на топливо.

📈 Индекс МосБиржи с момента выхода последней передачи снизился на 0,6% до 3 246 пунктов. Капитализация российского фондового рынка составляет на данный момент 59,6 трлн рублей по сумме капитализации 183 эмитентов.

📈 При текущих котировках мультипликатор P/E российского фондового рынка составляет 5,3. Что касается других стран, то P/E фондовых рынков развивающихся стран сейчас находится на уровне 13,5, стран с развитой экономикой – на уровне 18,7, при этом P/E индекса S&P500 составляет 24,2.

🌡 По нашему мнению, доходность акций в нормальной ситуации должна превышать доходность долговых инструментов примерно в 1,5 раза. Если предположить, что процентные ставки и объем годовых прибылей компаний останутся на текущем уровне, то с учетом указанного выше привычного соотношения доходностей на долевом и долговом рынках, значение индекса МосБиржи должно составлять 3 266 пунктов, что достаточно близко к текущей рыночной оценки индекса. Этому значению индекса соответствует P/E на уровне 5,4. Соотношение текущего и расчетного значений индекса МосБиржи сейчас составляет 0,6%. Этот показатель, который отражает уровень недооценки или переоценки фондового рынка, мы называем индексом Арсагеры. Исторические значения индекса Арсагеры Вы можете сейчас видеть на своих экранах. Таким образом, можно утверждать, что текущее значение индекса находится несколько ниже фундаментального уровня с учетом текущего объема прибылей, которые заработали компании из индекса.

При этом, если предположить, что текущее соотношение доходностей акций и облигаций будет сохраняться, а уровень процентных ставок и объем прибылей компаний изменятся в рамках наших ожиданий, то значение индекса Мосбиржи к концу года должно составить 3 230 пунктов, что ниже текущего значения на 0,5%. P/E рынка при этом составит 5,6. Капитализация, учитываемая в индексе МосБиржи, в этой ситуации должна составить к концу года 5,6 трлн руб.

В том случае, если текущая «недооценка» рынка акций будет устранена, соотношение доходностей акций и облигаций станет привычным, а процентные ставки и прибыль компаний изменятся в рамках наших ожиданий, то P/E рынка к концу года может составить также 5,6, а значение индекса МосБиржи в этой ситуации составит 3 250 пунктов, что находится на уровне текущих значений.

👉 Читать весь обзор c графикой

#макромониторинг

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

08 Nov 2023 09:52

📊Рынок акций. Хит-парад #262 на 07.11.2023

⠀

Вашему вниманию предлагается традиционный обзор торгов на российском рынке акций за период с 23 октября по 7 ноября текущего года. В отчетном периоде индекс Московской биржи снизился на 1,9%, составив 3 209 пунктов на фоне сокращения активности операторов рынка. Посмотрим, кто стал лидерами роста и снижения в разрезе традиционных групп акций.

⠀

1️⃣ В группе 6,1 пятерку лидеров возглавили акции Московской Биржи, выросшие в цене на 8,3% на фоне кратного увеличения прибыли, отраженного в вышедшей промежуточной отчетности по РСБУ, а также сохранения высокого уровня объемов торгов по итогам октября. Котировки нефтяных бумаг Сургутнефтегаза, Башнефти и Газпром нефти, прибавившие от 2 до 6%, поддержали инвесторские ожидания публикации хороших результатов в грядущих финансовых отчетах за 9 месяцев. Акции Норильского Никеля прибавили около 3% к своей стоимости на новостях о рекомендациях Совета директоров выплатить после долгого перерыва промежуточные дивиденды и провести дробление бумаг компании.

👎 Группу аутсайдеров возглавили акции Русгидро с падением на 6,5%, что было связано с выходом финансовой отчетности по РСБУ, показавшей снижение прибыли по причине растущей долговой нагрузки и процентных выплат. Инвесторы не спешат закрывать дивидендный гэп по префам Татнефти, потерявшим в цене 4,5% несмотря на публикацию неплохой промежуточной отчетности по РСБУ. Далее расположились акции Группы компаний ПИК, Новатэка и Полюса с падением около 4% после публикации финансовых отчетностей по РСБУ. В случае бумаг Полюса дополнительное влияние оказала отрицательная динамика цен на золото.

2️⃣В группе 6.2 👍 пятерку лидеров возглавили обыкновенные и привилегированные акции Мечела, прибавившие около 10% и 12% к своей стоимости после получения рекордной квартальной прибыли из отчетности по РСБУ за 9 месяцев. Также сильные результаты из промежуточных финансовых отчетностей стали драйвером роста котировок в бумагах Россетей Ленэнерго и Мостотреста, прибавивших в цене 6% и 5% соответственно. Рекомендация Совета директоров внушительных дивидендных выплат за 9 месяцев впервые с 2018 года оказала поддержку акциям ЭсЭфАй, подорожавшим почти на 5%.

👎 В группу аутсайдеров вошли акции Новороссийского комбината хлебопродуктов, РКК Энергия, а также префы Мегионнефтегаза, потерявшие от 9% до 16% от своей стоимости без особых корпоративных новостей. Акции Сегежи снизились в цене на 10,9% на фоне повышения ставок заимствования. Выросшие в цене в прошлом периоде бумаги ПАО Яковлев сейчас показали падение котировок около 8%.

🧐 Посмотреть, лидеров и аутсайдеров группы 6.3, а также увидеть, как изменение котировок и пересмотр моделей аналитиками компании сказались на наших приоритетах можно по ссылке

⠀

#хитпарад

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

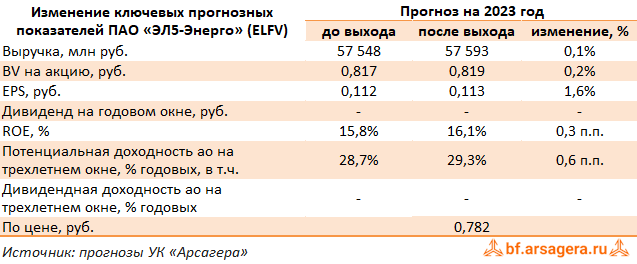

03 Nov 2023 16:53

ЭЛ5-Энерго, (ELFV). Итоги 9 мес. 2023 года: планы по снижению долговой нагрузки претворяются в жизнь

Компания «ЭЛ5-Энерго» раскрыла ключевые операционные и финансовые показатели за 9 мес. 2023 года.

➕ Совокупная выручка компании продемонстрировала рост на 21,8% до 28,9 млрд руб. При этом выручка от продажи мощности увеличилась на 42,3% до 13,0 млрд руб. благодаря существенному увеличению доходов от программы ДПМ ВИЭ после ввода в эксплуатацию Кольской ВЭС, увеличению цены КОМ, КОММод, а также индексации регулируемых тарифов.

➕ Доходы от продажи электроэнергии увеличились на 15,5% до 28,3 млрд руб. вследствие положительной динамики свободных цен РСВ в первой ценовой зоне, а также благодаря индексации регулируемых тарифов на электроэнергию и росту объемов продаж электроэнергии.

➕ Доходы от продаж теплоэнергии возросли на 9,3%, составив 3,0 млрд руб., прежде всего за счет индексации регулируемых тарифов.

➕ Операционные расходы сократились на 15,7%, составив 38,3 млрд руб., главным образом, по причине эффекта высокой базы прошлого года, связанного с проведенным обесценением основных средств в размере 13,2 млрд руб. Помимо этого, поддержку операционной доходности оказали более низкие по сравнению с ростом выручки от продажи электроэнергии топливные расходы, которые увеличились всего на 11,7%, в том числе за счет оптимизации состава генерирующего оборудования в условиях отрицательной динамики выработки электроэнергии. Отметим также снижение размера амортизационных отчислений на 7,8% в результате уменьшения размера балансовой стоимости основных средств по результатам 2022 года, что было частично компенсировано вводом в эксплуатацию Кольской ВЭС.

➖ В итоге операционная прибыль компании составила 6,3 млрд руб. после убытка годом ранее. Показатель EBIT от обычных видов деятельности вырос более чем на 45,5%, достигнув 6,3 млрд руб.

➖ Чистые финансовые расходы составили 1,9 млрд руб. (+70,3%), что связано с увеличением чистых процентных расходов в 2,5 раза. При этом величина долга за год сократилась с 35,3 млрд руб. до 29,1 млрд руб. на фоне завершения активной фазы инвестиций в сектор ВИЭ.

➖ В итоге чистая прибыль компании составила 3,4 млрд руб. против убытка годом ранее. Показатель скорректированной чистой прибыли вырос на 40,4%, составив 3,5 млрд руб.

➕ По итогам вышедшей отчетности мы уменьшили отрицательное сальдо финансовых статей, заложив получение положительных курсовых разниц по итогам текущего года. В результате потенциальная доходность акций ЭЛ5-Энерго несколько увеличилась.

💼 Бумаги компании обращаются с P/BV 2023 около 0,95 и продолжают входить в состав наших портфелей акций.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #elfv

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

02 Nov 2023 16:22

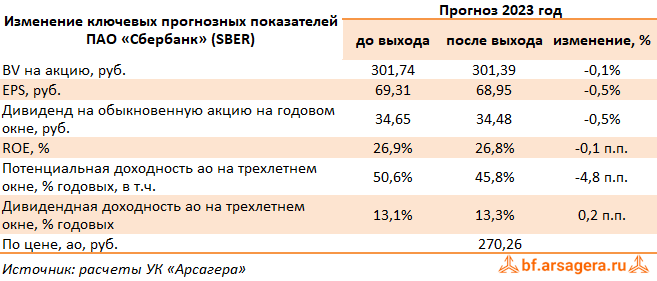

Сбербанк России, (SBER). Итоги 9 мес. 2023 г.: улучшение квартальных результатов на фоне роста процентной маржи

Сбербанк раскрыл сокращенную консолидированную финансовую отчетность по МСФО за 9 месяцев 2023 года. При этом данные за сопоставимый период предыдущего года раскрыты не были. Учитывая невозможность дать корректный анализ показателей в динамике к предыдущему году, коротко остановимся на наиболее важных моментах отчетного периода.

✔️ По итогам отчетного периода банковская группа отразила чистую прибыль в размере 1 152,0 млрд руб., при этом прибыль по итогам третьего квартала - 411,7 млрд руб. - стала рекордной квартальной прибылью в истории Сбера.

➕ Чистые процентные доходы в отчетном периоде составили 1 828,3 млрд руб., при этом чистая процентная маржа составила 5,9% (по итогам 2022 г. - 5,31%). Указанные результаты были обусловлены увеличением объема работающих активов и роста маржинальности банковского бизнеса. Среди прочих факторов влияния на прибыль обратим внимание на снижение стоимости риска относительно уровня 2022 г. (с 1,8% до 0,9%), а также внушительный размер комиссионных доходов (553,5 млрд руб.), во многом связанный с увеличением доходов от операций с банковскими картами и расчетно-кассового обслуживания. Обращает на себя внимание достаточно низкое значение CIR (26,8%), свидетельствующее о высокой операционной эффективности банковской группы.

💸 По линии балансовых показателей отметим ускорение роста кредитного портфеля (+21,6%) до 36,4 трлн руб., главным образом, за счета увеличения количества розничных кредитов. Драйвером роста оставались потребительское кредитование и кредитные карты. Кроме того, ожидания роста процентных ставок и ужесточение условий кредитования привели к увеличению спроса на рынке ипотеки. Доля неработающих кредитов незначительно снизилась до уровня 3,8%. Отношение созданных резервов под обесценение кредитного портфеля к объему неработающих кредитов составило 136,4%, сократившись на 6,1 п.п. Коэффициент достаточности базового капитала 1-го уровня и общего капитала сократился на 150 базисных пунктов на фоне выплаты во втором квартале рекордного объема дивидендов.

✔️ Дополнительно отметим, что менеджментом банка были скорректированы ориентиры по ключевым показателям на 2023 год. В частности, были увеличен ориентир по рентабельности собственного капитала (свыше 24%). С учетом этих вводных мы ожидаем, что чистая прибыль текущего года составит около 1,6 трлн руб.

💸 Помимо этого, в декабре текущего года банк планирует представить новую трехлетнюю стратегию развития, составной частью которой будет являться новая дивидендная политика. Напомним, что текущая версия предполагает направление на дивиденды половины чистой прибыли по МСФО.

➖ По итогам ознакомления с вышедшей отчетностью мы не стали вносить серьезных изменений в модель компании, в то же время мы пересмотрели прогноз ключевых макропоказателей, а также повысили прогноз требуемой доходности, отразив возросшие базовые ставки по акциям российских компаний. В результате потенциальная доходность акций Сбербанка сократилась.

✔️ В настоящее время обыкновенные акции Сбербанка торгуются с P/BV 2023 около 0,9 и P/E 2023 около 3,9 и продолжают оставаться одной из наших базовых бумаг в секторе ликвидных акций.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #sber

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

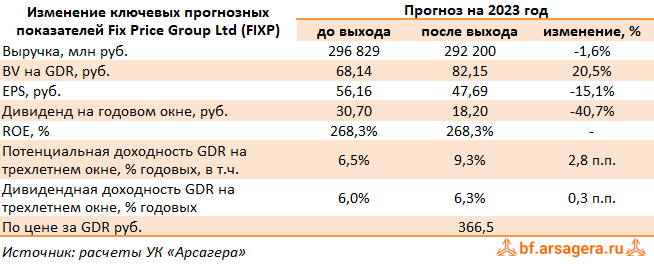

31 Oct 2023 10:29

Fix Price Group Ltd, (FIXP). Итоги 9 мес. 2023 г.: кэша на счетах становится все больше

Компания Fix Price раскрыла ключевые операционные и финансовые показатели по МСФО за 9 мес. 2023 г.

➕ В отчетном периоде выручка компании выросла на 4,1% до 210,2 млрд руб. на фоне открытия новых магазинов, частично нивелированного снижением плотности продаж (-7,9%).

✔️ Количество магазинов увеличилось на 12,8% до 6 162 в соответствии с заявленной стратегией по расширению торговой сети, общая торговая площадь составила 1 335,4 тыс. м2 (+13,1%).

✔️ LFL продажи в квартальном исчислении сократились на 2,8% (-15,4 п.п.) за счет увеличения LFL среднего чека на 2,5% (-12,4 п.п.) и падения LFL трафика на 5,1% (-4,9 п.п.). Указанная динамика была вызвана эффектом высокой базы прошлого года. Также на фоне резкого ослабления курса рубля население отдавало предпочтение крупным покупкам в непродовольственных категориях.

➕ Валовая прибыль компании выросла на 6,3%, составив 70,4 млрд руб. При этом валовая маржа выросла с 32,8% до 33,5% на фоне управления товарным ассортиментом и его ротации между ценовыми категориями. Положительный вклад внесли также такие факторы как положительный эффект курса рубля при закупке и доставке импортных товаров, которые были проданы в отчетном периоде, увеличение доли непродовольственных товаров и положительное влияние результатов деятельности Компании в Казахстане и Беларуси.

➖ Коммерческие и общехозяйственные расходы выросли на 17,8% до 44,5 млрд руб., а их доля в выручке увеличилась на 2,5 п.п. до 21,2%, в основном, на фоне повышения расходов на персонал с 20,3 млрд руб. до 24,2 млрд руб.

➖ В итоге прибыль от продаж снизилась на 10,7% и составила 26,3 млрд руб.

➕ Чистые финансовые расходы кратно сократились, составив 616,0 млн руб. главным образом, на фоне увеличения процентных доходов со 184 млн руб. до 1,4 млрд руб. на фоне роста остатков денежных средств на счетах компании. Также отметим получение положительных курсовых разниц по валютным активам в размере 534 млн руб. против убытка в размере 1,5 млрд руб. годом ранее. Доход по налогу на прибыль составил 880,0 млн руб. против расхода в размере 13,5 млрд руб., что стало результатом переоценки налогового резерва и его погашения.

➕ В итоге чистая прибыль компании увеличилась в 2,2 раза и составила 27,1 млрд руб.

💸 Среди прочих моментов отчетности отметим снижение капитальных затрат компании до 2,4% от выручки по итогам отчетного периода (2,7% годом ранее), на фоне завершения активной фазы возведения распределительных центров, начавшейся в 2022 году, а также смещения плана открытий новых магазинов под управлением Компании в сторону 4 квартала текущего года. Помимо этого, накопление денежных средств на счетах в отсутствии дивидендных выплат привело к тому, что на смену чистому долгу пришла чистая денежная позиция в размере 3,1 млрд руб.

➕ По итогам вышедшей отчетности мы понизили прогноз выручки компании на фоне переноса планов по открытию новых магазинов в текущем году, а также повысили оценку коммерческих расходов компании. Прогнозы на последующие годы были несколько повышены с учетом сохраняющихся высоких плановых темпов открытия новых торговых точек. В итоге потенциальная доходность расписок компании несколько возросла.

💸 Ключевым вопросом, определяющим инвестиционную привлекательность бумаг компании, станет возврат к дивидендным выплатам. На данный момент расписки компании торгуются исходя из P/BV 2023 около 4,5 и P/E 2023 около 7,5 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #fixp

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

27 Oct 2023 15:53

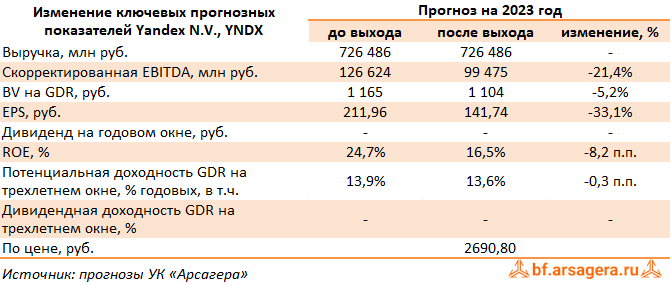

Yandex N.V., (YNDX). Итоги 9 мес. 2023 г.: перспективные сегменты по-прежнему генерируют внушительные убытки

Компания Yandex N.V. раскрыла консолидированную финансовую отчетность по МСФО за 9 мес. 2023 г.

➕ Совокупная выручка компании выросла на 54,2% до 550,5 млрд руб.

➕ Доходы одного из ключевых сегментов – Поиск и портал – выросли на 51,4% до 236,4 млрд руб. на фоне увеличения доли компании на российском поисковом рынке с 62,0% до 62,6% в годовом выражении. Такой рост выручки сегмента в основном связан с развитием рекламных продуктов и технологий в сфере малого и среднего бизнеса, а также с увеличением доходов поискового бизнеса. Скорректированная EBITDA сегмента прибавила 46,8%, составив 122,7 млрд руб. При этом отношение скорректированного показателя EBITDA к выручке составило 53,6% по сравнению с 51,9% годом ранее. Такая динамика была обусловлена в основном оптимизацией операционных расходов, а также положительным эффектом операционного рычага, обусловленным ростом рекламной выручки.

➕ Выручка сегмента Электронная коммерция, Райдтех и Доставка составила 290,7 млрд руб., прибавив 65,7%, в основном за счет развития сервисов Электронной коммерции (где наибольший вклад в рост выручки внесли Яндекс Маркет и Яндекс Лавка), сервисов Райдтеха (главным образом, по причине устойчивого роста количества поездок и показателя GMV в райдшеринге) и направления Доставки. Убыток сегмента по скорректированному показателю EBITDA увеличился в 2,4 раза до 21,4 млрд руб. Такая динамика объясняется в основном ростом масштаба Яндекс Маркета и сокращением рентабельности скорр. EBITDA Райдтеха на фоне увеличения субсидий водителям.

➕ Дивизион Плюс и развлекательные сервисы (Медиасервисы) нарастил доходы более чем в 2 раза до 46,3 млрд руб. вследствие увеличения базы платных подписчиков на три четверти и роста средней выручки на подписчика на 43,1%. Скорректированный показатель EBITDA сегмента закрепился в положительной зоне, составив 2,6 млрд руб. Это объясняется эффектом положительного операционного рычага на фоне почти двукратного роста выручки от продажи подписок.

➕ Сегмент Сервисы объявлений также показал более чем двукратный рост выручки до 17,1 млрд руб., что объясняется неплохими результатами сервиса Авто.ру, которых удалось добиться на фоне низкой базы 2022 года. На рост выручки также повлияли хорошие результаты Яндекс Путешествий в связи с увеличением доли рынка на фоне растущего спроса на услуги сервиса. Скорректированная прибыль по EBITDA составила 72 млн руб. против убытка годом ранее. Это объясняется повышением прибыльности Авто.ру, компенсировавшей увеличение инвестиций в долгосрочное развитие сервисов Яндекс Путешествия и Яндекс Аренда.

➕ Дивизион Прочие бизнесы и инициативы нарастил выручку на 60,3% до 47,9 млрд руб., что главным образом, было связано с быстрым увеличением доходов направления Устройств и Алисы, сервисов Yandex Cloud и Яндекс Практикум. Отрицательная скорректированная EBITDA составила 41,0 млрд руб., увеличившись почти вдвое на фоне увеличения затрат на разработку беспилотных автомобилей и развития финтех-сектора. Также на результат дивизиона отрицательно повлияла консолидация нераспределенных корпоративных расходов остальных сегментов.

✔️ В итоге скорректированная EBITDA компании увеличилась на 36,4%, составив 64,1 млрд руб.

✔️ Отметим рост расходов на амортизацию до 28,9 млрд руб. (+27,4%), и снижение затрат на вознаграждения сотрудников, основанных на акциях, до 8,2 млрд руб. (-43,8%).

Читать подробнее: https://bf.arsagera.ru/yandex_nv_yndx/

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #yndx

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

27 Oct 2023 15:20

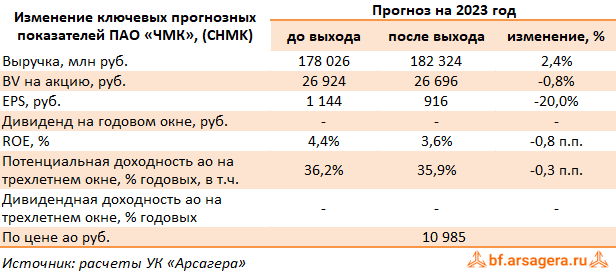

Челябинский металлургический комбинат, (CHMK). Итоги 9 мес. 2023 г.: слабый рубль привел к убытку

ЧМК выпустил отчетность за 9 мес. 2023 г. по РСБУ.

✔️ Выручка комбината упала на 10,4%, составив 119,1 млрд руб. Компания не раскрыла операционные показатели. Со своей стороны мы можем предположить, что падение доходов компании вызвано прежде всего снижением объемов реализуемой продукции.

➕ Операционные расходы комбината сократились на 16,3%, составив 104,8 млрд руб. Компания не предоставила подробной раскладки затрат, однако, по нашему мнению, падение объемов реализуемой продукции привело к снижению ее себестоимости до 92,3 млрд руб. (-17,8%), при этом также произошло сокращение коммерческих расходов с 11,1 млрд руб. до 10,4 млрд руб. В итоге операционная прибыль ЧМК выросла на 88,3% до 14,3 млрд руб.

➖ В отчетном квартале финансовые вложения компании составили 56,5 млрд руб., сократившись за год более чем на 10,0 млрд руб. Несмотря на это проценты к получению увеличились до 9,8 млрд руб. против 7,2 млрд руб. годом ранее на фоне возросших ставок. Процентные расходы увеличились с 10,4 млрд руб. до 10,8 млрд руб. при росте долга со 144,2 млрд руб. до 172,6 млрд руб. Отрицательное сальдо прочих доходов/расходов составило 19,5 млрд руб. против положительной величины в размере 31,5 млрд руб. годом ранее, на фоне отражения отрицательных курсовых разниц по валютной части кредитного портфеля по причине ослабления курса рубля по отношению к евро.

✔️ В итоге чистый убыток ЧМК составил 1,5 млрд руб. против значительной прибыли годом ранее. Балансовая стоимость акции на конец отчетного периода составила 24 440 руб.

✔️ Отметим, что мы заложили в модель компании курсовую экспортную пошлину, введенную Правительством РФ на 4 кв. 2023 г. и на 2024 г.

➖ По итогам внесения фактических данных, а также обновления наших прогнозов макроэкономических показателей, мы несколько повысили прогноз по выручке компании в текущем году, что связано с более высокими ожидаемыми рублевыми ценами на продукцию. Снижение ожидаемой чистой прибыли в текущем году связано с повышением прогноза по отрицательному сальдо прочих расходов и доходов, а также включением в расчет курсовой экспортной пошлины. Помимо этого, мы пересмотрели прогноз ключевых макропоказателей, а также повысили прогноз требуемой доходности, отразив возросшие базовые ставки по акциям российских компаний. В результате потенциальная доходность акций не претерпела серьезных изменений.

💼 На данный момент акции ЧМК торгуются с P/BV 2023 0,4 и продолжают входить в состав наших портфелей акций «второго эшелона».

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #chmk

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

26 Oct 2023 15:53

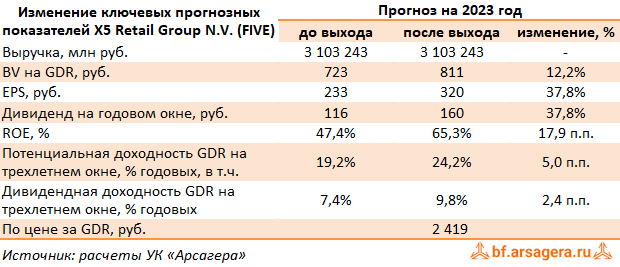

X5 Retail Group N.V., (FIVE). Итоги 9 мес. 2023 г.: рост операционной эффективности подкрепляется меньшими налоговыми отчислениями

Компания X5 Retail Group представила отчетность за 9 мес. 2023 г.

✔️ В отчетном периоде количество магазинов увеличилось на 16,% до 23 466 штук, главным образом за счет магазинов «Пятёрочка» (+1 597 шт.) и «Чижик» (+554 шт.). Общая торговая площадь увеличилась на 12,6%, достигнув 9 860 тыс. м2. Компания продолжает развивать каналы онлайн-продаж в виде сервисов «5Post», «Vprok.ru Перекресток», «Много Лосося» и экспресс-доставки – продажи в диджитал-сегменте увеличились на 69,4% до 81,8 млрд руб. и составили 3,6% от совокупной выручки X5.

➕ Общие доходы компании выросли на 19,2% до 2 264 млрд руб., на фоне роста числа магазинов и сопоставимых продаж на 8,2% (-3,7 п.п.) за счет увеличения трафика на 5,4% (+2,7 п.п.) и среднего чека на 2,7% (-6,3 п.п.). Отдельно отметим многократный рост выручки жестких дискаунтеров «Чижик» до 76,8 млрд руб. на фоне активного развития этого формата магазинов.

➕ Валовая прибыль увеличилась на 16,4% и составила 552,9 млрд руб., при этом валовая маржа сократилась с 25,0% до 24,4% на фоне масштабных инвестиций в цены и развития формата дискаунтеров «Чижик», частично компенсированного оптимизацией ассортимента.

➖ Коммерческие и общехозяйственные расходы показали рост на 15,0% до 434,5 млрд руб., при этом их доля в выручке возросла, в основном, на фоне увеличения расходов на персонал, аренду и коммунальных платежей.

➕ В итоге операционная прибыль возросла на 18,8% и достигла 135,2 млрд руб., при этом ее рентабельность осталась на уровне 6,0%.

➖ Чистые финансовые расходы сократились на 1,9% и составили 50,6 млрд руб. на фоне увеличения процентных доходов по финансовым вложениям. Отрицательные курсовые разницы в отчетном периоде составили 5,2 млрд руб. против положительное величины в размере 1,4 млрд руб. годом ранее.

➕ Эффективная ставка налога на прибыль в отчетном периоде сократилась до 22,2% с 32,2% годом ранее. В итоге чистая прибыль увеличилась на 43,2% до 61,7 млрд руб.

➕ По итогам вышедшей отчетности мы повысили прогноз финансовых показателей на текущий и будущие годы, отразив рост эффективности деятельности, отражающийся в частности ,в меньших темпах увеличения административных и коммерческих расходов. Помимо этого, мы снизили ожидаемую эффективную ставку налога на прибыль. В результате потенциальная доходность расписок компании возросла.

💸 Ключевыми событиями, определяющими инвестиционную привлекательность бумаг компании, остаются смена юрисдикции и связанное с этим возобновление дивидендных выплат. На данный момент расписки компании торгуются исходя из P/BV 2023 около 3,0 и P/E 2023 около 7,5 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #five

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

24 Oct 2023 15:57

📊Рынок акций. Хит-парад #261 на 23.10.2023

⠀

Вашему вниманию предлагается традиционный обзор торгов на российском рынке акций за период с 9 по 23 октября текущего года. В отчетном периоде индекс Московской биржи вырос на 3,9%, составив 3 269 пунктов на фоне возросшей активности операторов рынка. Посмотрим, кто стал лидерами роста и снижения в разрезе традиционных групп акций.

⠀

1️⃣ В группе 6,1 пятерку лидеров возглавили нефтяные бумаги Газпромнефти, Роснефти, Лукойла с ростом котировок от 10% до 11% на фоне роста мировых цен на нефть и ожиданий высоких дивидендов. Бумаги Яндекса прибавили около 9% к своей стоимости на новостях об открытии международного операционного офиса в Дубае и слухах о скором разделении бизнеса. Замыкают пятерку акции Магнита, прибавившие в цене 7,5% на новостях о запуске второго раунда байбэка для нерезидентов, а также о приобретении маркетплейса KazanExpress.

👎 Группу аутсайдеров возглавили акции НЛМК с падением 6,5% на фоне отсутствия значимых корпоративных новостей. Начавшееся укрепление рубля стало причиной снижения в цене обыкновенных и привилегированных акций Сургутнефтегаза. Прохождение даты закрытия реестра для целей дивидендных выплат стало причиной снижения котировок акций Алросы и префов Татнефти.

2️⃣В группе 6.2 👍 пятерку лидеров возглавили расписки ROS AGRO, прибавившие 32% к своей стоимости на новостях об отмене запрета на экспорт российской свинины в Китай. Увеличение продаж угля в Китай поддержало котировки обыкновенных акций Мечела, выросших почти на 15%. Упавшие в цене в прошлом периоде бумаги представителей авиастроительной отрасли ПАО Яковлев и Объединенной авиастроительной корпорации сейчас показали рост котировок более чем на 12% и более чем на 9% соответственно. В пятерку лидеров вошли также бумаги ГК ТНС Энерго с ростом 14,5%.

👎 Группу аутсайдеров возглавили акции НКХП, потерявшие более 12% от своей стоимости без особых корпоративных новостей. Далее расположились акции группы Ренессанс Страхование с падением около 8% после прохождения отсечки для целей дивидендных выплат. Акции Группы Позитив подешевели на 7,5% на информации о возможной допэмиссии для мотивации сотрудников. Хуже рынка оказались префы МГТС и акции Нижнекамскнефтехима, потерявшие около 4% от курсовой стоимости на фоне отсутствия значимых корпоративных новостей.

🧐 Посмотреть, лидеров и аутсайдеров группы 6.3, а также увидеть, как изменение котировок и пересмотр моделей аналитиками компании сказались на наших приоритетах можно по ссылке

⠀

#хитпарад

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

23 Oct 2023 18:06

2️⃣ ЧАСТЬ2. https://youtu.be/6T40Ti3FuLc

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

23 Oct 2023 16:20

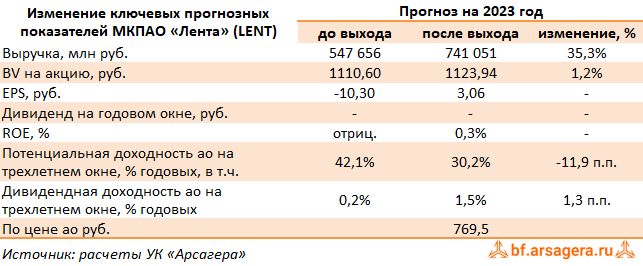

Лента, (LENT). Итоги 9 мес. 2023 г.: зеленые ростки повышения эффективности

МКПАО «Лента» раскрыла ключевые операционные показатели и финансовые показатели по МСФО за 9 мес. 2023 г.

➕ В отчетном периоде количество магазинов сократилось до 676 штук, в основном, на фоне нетто-закрытия неэффективных магазинов малого формата. В результате торговая площадь уменьшилась на 3,2% до 1 723 тыс. кв. м. Общая плотность продаж (выручка с 1 кв. м.) показала положительную динамику, увеличившись на 4,4% до 228 тыс. руб./кв. м. на фоне постепенного восстановления индекса потребительской уверенности, а также мер по реструктуризации ассортимента гипермаркетов.

➕ Совокупная выручка компании выросла на 1,0% до 393,1 млрд руб., при этом положительную динамику показал не только средний чек, но и трафик (+1,0%). Отдельно отметим, что онлайн-продажи продолжили демонстрировать рост – доходы от продаж через онлайн-партнеров, собственный сервис «Лента Онлайн» выросли на 21,7%, достигнув 35,5 млрд руб., и составили 9,0% от общей выручки Ленты. Компания продолжила совершенствовать эффективность «Ленты Онлайн»; в результате продажи «Ленты Онлайн» остались на уровне предыдущего года, при этом онлайн-продажи через партнеров выросли на 81,3%.

✔️ Валовая рентабельность сократилась с 23,0% до 20,2%, в итоге валовая прибыль составила 79,8 млрд руб. (-11,1%), что было обусловлено обусловлено усилением ценовых реакций на предложение конкурентов, распродажей избыточных товарных запасов, направленной на оптимизацию ассортимента, а также закрытием неэффективных магазинов малых форматов в третьем квартале, которое сопровождались распродажей их товарных запасов.

✔️ Коммерческие и общехозяйственные расходы сократились на 5,5% до 79,0 млрд руб. на фоне снижения расходов на оплату труда и соответствующих налогов, а также расходов на функционирование магазинов. В результате на операционном уровне компания зафиксировала двукратное снижение прибыли до 5,8 млрд руб.

✔️ Чистые процентные расходы остались на уровне предыдущего года, в то же время компания отразила отрицательные курсовые разницы в размере 985,0 млн руб. против положительной величины в размере 822 млн руб. годом ранее. В итоге компания зафиксировала чистый убыток в размере 2,8 млрд руб. При этом отметим, что за третий квартал компания заработала 246 млн руб. чистой прибыли, что стало первой квартальной чистой прибылью за последний год.

✔️ Важной новостью стало приобретение крупнейшей сети дискаунтеров «Монетка» в Уральском федеральном округе, в состав которой входят свыше 2 тыс. магазинов. Ожидается, что данная покупка начнет консолидироваться в отчетности Ленты начиная с четвертого квартала текущего года. Это приобретение значительно продвигает Ленту к ранее заявленной стратегической цели - достижению выручки в 1 трлн руб. к 2025 г.

➖ По итогам вышедшей отчетности мы повысили прогноз финансовых показателей на текущий год, отразив высокую активность компании в области поглощений региональных торговых сетей. Помимо этого, мы пересмотрели прогноз ключевых макропоказателей, а также повысили прогноз требуемой доходности, отразив возросшие базовые ставки по акциям российских компаний. В результате потенциальная доходность акций компании сократилась.

💼 На данный момент акции Ленты торгуются исходя из P/BV 2023 около 0,7 и продолжают входить в число наших диверсифицированных портфелей акций «второго эшелона».

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #lent

Читать полностью…

7826

7826

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}