Ars@gera. Инвестиции и управление капиталом

04 Dec 2023 16:52

Рынок акций. Хит-парад #264 на 04.12.2023

Вашему вниманию предлагается традиционный обзор торгов на российском рынке акций за период с 20 ноября по 4 декабря текущего года. В отчетном периоде индекс Московской биржи снизился на 2,0%, составив 3 142 пункта. Активность операторов рынка оставалась на среднем уровне. Посмотрим, кто стал лидерами роста и снижения в разрезе традиционных групп акций.

В группе 6.1 пятерку лидеров возглавили акции Магнита, выросшие в цене на 7,5% на фоне неожиданного решения Совета директоров о выплате дивидендов из нераспределенной прибыли прошлых лет, а также завершения очередного раунда выкупа собственных акций у инвесторов-нерезидентов. Далее расположились акции Башнефти подорожавшие более чем на 2% после выхода отчетности по МСФО по итогам 9 месяцев 2023 г., отразившей рекордные значения прибыли. Котировки привилегированных и обыкновенных акций Татнефти и обыкновенных акций Газпром нефти, прибавившие от 0,8% до 1,6%, поддержали новости о рекомендованных Советом директоров промежуточных дивидендах.

Группу аутсайдеров второй отчетный период подряд возглавили расписки Fix Price с падением около 14%. Участники рынка негативно оценивают выбор Казахстана в качестве страны для редомициляции, а также намерение сохранить листинг депозитарных расписок на Лондонской бирже. Акции НЛМК потеряли более 10% от своей стоимости на фоне публикации со значительным опозданием полугодовой финансовой отчетности по МСФО. В пятерку аутсайдеров вошли также расписки X5 Retail Group и акции En+Group с падением 9% и 10,5%, соответственно, на фоне отсутствия значимых корпоративных новостей. Замкнули пятерку аутсайдеров акции МТС с падением около 8%: инвесторы продолжили отыгрывать ранее вышедшую финансовую отчетность, отразившую негативную динамику квартальной прибыли.

В группе 6.2 пятерку лидеров составили акции Россетей Сибирь и Московский регион, ЭсЭфАй, Московского кредитного банка и привилегированные акции Башнефти, прибавившие от 1% до 12% к своей стоимости после выхода промежуточных отчетностей по МСФО по итогам 9 месяцев текущего года. Дополнительное влияние в акциях Россетей оказал рост тарифов на передачу электроэнергии в обновленных инвестиционных программах.

В группу аутсайдеров вошли акции ГК ТНС Энерго, ДВМП и НКХП с падением от 17% до 26% на фоне отсутствия значимых корпоративных новостей. Бумаги ПАО Яковлев и материнской ОАК упали в цене на 19,7% и 22,6%, соответственно: распродажи продолжились на фоне ранее объявленной дополнительной эмиссии акций ПАО Яковлев, а также цены размещения акций ниже рыночной.

В группе 6.3 во главе пятерки лидеров оказались акции Россетей Центр, Центр и Приволжье и Волги с небольшим снижением в цене на фоне озвученных выше причин, а также публикации хороших промежуточных результатов по МСФО. Далее расположились префы Варьеганефтегаза, потерявшие более 2% от своей стоимости на фоне выхода промежуточной отчетности по РСБУ, отразившей кратный рост прибыли. В пятерку также вошли акции ТГК-2 на фоне отсутствия значимых корпоративных событий.

Почти всю группу аутсайдеров составили бумаги энергосбытовых компаний: префы ТНС энерго Ростов-на-Дону и ТНС энерго Воронеж, а также обыкновенные акции ТНС энерго Кубань и ТНС энерго Ростов-на-Дону на фоне отсутствия значимых корпоративных новостей. Хуже рынка также выглядели акции НПК ОВК с падением около 34% после подведения итогов проведенной дополнительной эмиссии акций.

Читать далее…

https://arsagera.ru/info-blok/arsmedia_video-materialy_kompanii/regular/rynok_akcij_hit-parad_264_na_04_12_2023/

#хитпарад

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

01 Dec 2023 17:13

🎁Результаты акции «Призы любознательным» и новая статья

Результаты по материалу: Интеллект фондового рынка.

Правильные ответы:

❓ При каких условиях возможно возникновение рефлексии на рынке акций?

✅ Когда участники торгов принимают решения о покупке/продаже только на основании того, что цена на акции растет/падает

❓ О чем, в первую очередь, говорит высокая волатильность на рынке акций?

✅ О том, что большинство участников рынка слабо представляют фундаментальную стоимость бизнеса той или иной компании

❓ Каким образом можно использовать волатильность на рынке акций для получения дохода в долгосрочном периоде?

✅ Осуществлять интересные приобретения, понимая фундаментальную стоимость бизнеса

В акции по данной статье приняли участие 52 человека. Это означает, что максимально возможное количество победителей — 3. На все вопросы правильно ответили 49 участников.

Из всех правильно ответивших по специальному алгоритму былиопределены победители:

🏆Ветрова Светлана

🏆Туманов Дмитрий

🏆Гасилов Алексей

🎉Поздравляем!

👉 Новая статья акции: Взаимосвязь доходности акций и облигаций

Почему возникает разница в доходности долговых и долевых инструментов и как она будет меняться со временем?

Принять участие в текущей акции можно здесь.

#конкурсакции

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

01 Dec 2023 14:07

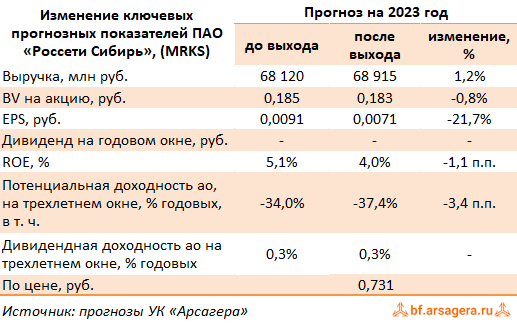

Россети Сибирь, (MRKS). Итоги 9 мес. 2023 г.: прибыль под давлением роста операционных расходов и начисления резервов

Компания Россети Сибирь раскрыла консолидированную финансовую отчетность по МСФО за 9 мес. 2023 г.

➕ Общая выручка компании увеличилась на 6,7% до 50,0 млрд руб. При этом доходы от передачи электроэнергии возросли на 14,0%, составив 48,9 млрд руб. на фоне роста среднего расчетного тарифа на 8,2% и объемов полезного отпуска (+5,4%).

✔️ В отчетном периоде у компании обнулились доходы от продажи электроэнергии, что связано с утратой статуса гарантирующего поставщика на территории Республики Хакасия с сентября 2022 года.

➖ Прочие чистые операционные доходы (полученные штрафы, пени и неустойки по хозяйственным договорам, а также доходы от компенсации потерь в связи с выбытием электросетевого имущества) сократились на 6,3% до 1,3 млрд руб.

➖ Операционные расходы увеличились большими темпами на 11,0%, составив 50,3 млрд руб., главным образом, за счет роста расходов на закупку электроэнергии для компенсации потерь (8,7 млрд руб.; +19,0%), затрат на передачу электроэнергии (13,2 млрд руб.; +19,5%), а также расходов на персонал (15,5 млрд руб.; +16,3%). Помимо этого, в отчетном периоде компания распустила оценочный резерв в размере 641,2 млн руб. (годом ранее - начислила резерв в сумме 1,7 млрд руб.) по договорам передачи электрической энергии.

✔️ В итоге операционная прибыль упала более чем в 3 раза до 925 млн руб.

✔️ Финансовые расходы компании сократились на треть до 2,8 млрд руб. на фоне снижения кредитного портфеля и падения стоимости его обслуживания.

✔️

✔️ В итоге компания отразила увеличение чистого убытка в 4 раза до 1,4 млрд руб.

➖ По итогам вышедшей отчетности и обновленной инвестиционной программы мы понизили наши ожидания по размеру прибыли на всем периоде прогнозирования, заложив дополнительное увеличение затрат на вознаграждения работников и услуги передачи электроэнергии. В результате потенциальная доходность акций компании снизилась.

⛔ В настоящий момент акции компании торгуются с P/BV 2023 свыше 4,0 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #mrks

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

30 Nov 2023 13:15

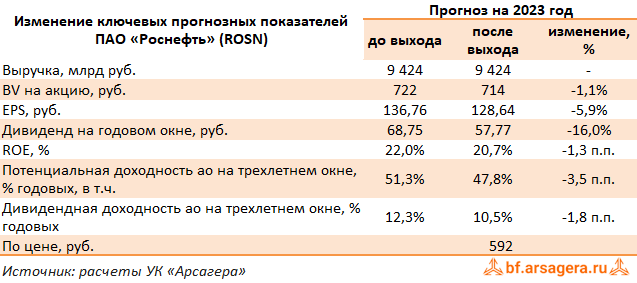

НК Роснефть, (ROSN). Итоги 9 мес. 2023 г.: рубеж триллионной прибыли взят

Роснефть раскрыла обобщенную финансовую отчетность по МСФО и ряд операционных показателей за 9 мес. 2023 г.

✔️ Общая добыча углеводородов компанией достигла 5,5 млн б.н.э. в сутки, увеличившись на 10,7%. При этом добыча жидких углеводородов составила 4,0 млн барр. в сутки (+ 3,9%) главным образом вследствие возобновления добычи на проекте «Сахалин-1». Еще более впечатляющую динамику показала добыча газа, выросшая на треть до 1,5 млн б.н.э. в сутки. Рост показателя связан с наращиванием объемов производства на действующих проектах, а также запуском новых газовых проектов в Ямало-Ненецком автономном округе в прошлом году. Объем переработки нефти составил 65,8 млн т, превысив аналогичный показатель предыдущего года на 3,3%. При этом выход светлых нефтепродуктов увеличился до 58,2%, в то время как глубина переработки нефти сохранилась на уровне 76,3%.

✔️ В итоге выручка компании составила 6,6 трлн руб., что на 8,2% ниже прошлогоднего результата на фоне снижения цен на нефть.

➕ Операционная прибыль составила 1,8 трлн руб., а показатель EBITDA вырос на 19,3%, достигнув 2,4 трлн руб. Лучшая динамика показателя EBITDA по сравнению с выручкой связана с контролем над расходами, увеличением объемов реализации в восточном направлении и повышением эффективности экспортных поставок. Прочие расходы (преимущественно финансового характера) составили 154 млрд руб. На этом фоне чистая прибыль смогла превысить триллионную отметку.

✔️ Среди прочих интересных моментов отчетности отметим увеличение (+10,6%) капитальных затрат, составивших 909 млрд руб. на фоне реализации флагманского проекта компании «Восток Ойл». Это обстоятельство не помешало Роснефти сгенерировать свободный денежный поток на уровне 1 157 млрд руб. (+50,1%), 723 млрд руб. из которых пришлись на третий квартал.

➖ По результатам вышедшей отчетности мы незначительно понизили прогноз по прибыли компании на фоне растущих финансовых расходов, связанных с увеличением процентных ставок, а также увеличения неконтрольных долей участия. В результате потенциальная доходность акций компании несколько сократилась. При этом ожидаемый финальный дивиденд на акцию может составить около 27 руб.

💼 Акции Роснефти торгуются с P/BV 2023 около 0,85 и продолжают входить в число наших приоритетов в нефтегазовом секторе.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #rosn

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

28 Nov 2023 17:24

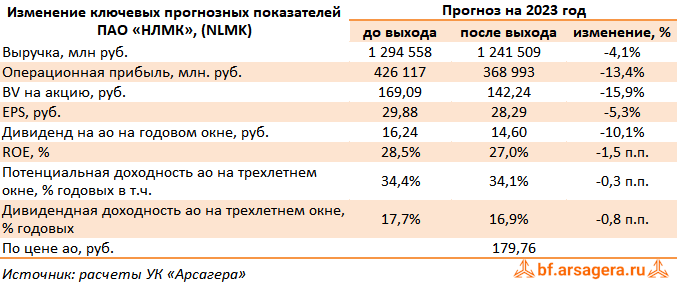

Новолипецкий металлургический комбинат, (NLMK). Итоги 1 п/г 2023 г.: запоздалый отчет и минимум информации

Компания НЛМК с большим опозданием опубликовала консолидированную финансовую отчетность по МСФО за 6 месяцев 2023 г. При этом данные за сопоставимый период предыдущего года раскрыты не были. Учитывая невозможность дать корректный анализ показателей в динамике к предыдущему году, коротко остановимся на наиболее важных моментах отчетного периода.

➕ Совокупная выручка от реализации составила 505,7 млрд руб. Операционная прибыль достигла 126,6 млрд руб. Что касается финансовых статей, то здесь стоит отметить более низкие по сравнению с 2021 г. финансовые расходы, в размере 3,1 млрд руб. на фоне существенного снижения долга, составившего 138,5 млрд руб., а также возросшие до 5,3 млрд руб. финансовые доходы в связи с ростом объема свободных денежных средств на счетах компании до 154,6 млрд руб. и более высокими процентными ставками. Положительные курсовые разницы, полученные в результате переоценки валютных активов и пассивов, составили 8,4 млрд руб. Дополнительно компания отразила убыток в размере 13,9 млрд, полученный от деятельности совместных предприятий.

✔️ В итоге чистая прибыль составила 91,5 млрд руб.

💸 Самый важный вопрос - потенциальные дивиденды - пока остается открытым. Напомним, что дивидендная политика НЛМК предполагает направление на выплаты акционерам 100% свободного денежного потока при соотношении чистый долг/EBITDA не более 1x или 50% свободного денежного потока, если этот коэффициент выше. Учитывая, что чистый долг компании отрицательный выплаты должны быть на уровне свободного денежного потока. Напомним, что последняя квартальная выплата дивидендов была за третий квартал 2021 года.

💸 По итогам вышедшей отчетности мы несколько понизили прогнозы по выручке и прибыли на текущий год, заложив более низкие средние цены реализации товарной продукции, а также более высокий размер операционных расходов. Прогнозы на последующие годы не претерпели серьезных изменений. Помимо этого мы уточнили размер собственного капитала и потенциальных дивидендных выплат. В результате потенциальная доходность акций НЛМК осталась на прежних уровнях.

💼 На данный момент бумаги компании торгуются исходя из P/BV 2023 около 1,3 и продолжают входить в число наших приоритетов

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #nlmk

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

28 Nov 2023 17:23

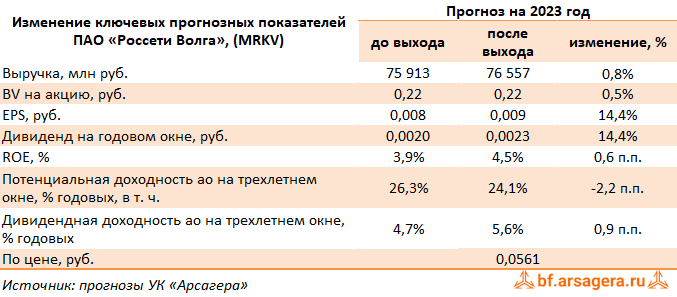

Россети Волга, (MRKV). Итоги 9 мес. 2023 г.: очередной прибыльный квартал на фоне роста тарифов

Компания Россети Волга раскрыла консолидированную финансовую отчетность по МСФО за 9 мес. 2023 года.

➕ Выручка компании увеличилась на 18,5%, составив 56,4 млрд руб. При этом доходы от передачи электроэнергии увеличились на 17,0%, составив 55,0 млрд руб., что было обусловлено существенным ростом среднего расчетного тарифа (+16,1%), усиленного положительной динамикой объема полезного отпуска электроэнергии (+0,8%). Выручка от услуг по технологическому присоединению выросла более чем в четыре раза и составила 928 млн руб.

✔️ Прочие операционные доходы, куда включаются преимущественно суммы полученных пеней и штрафов, составили 152 млн руб., сократившись более чем в два раза.

➖ Операционные расходы прибавили 10,9% и составили 53,9 млрд руб. на фоне увеличения расходов на персонал (+19,6%), а также оплаты услуг по передаче электроэнергии (+12,3%). В итоге на операционном уровне компания заработала 2,6 млрд руб. против убытка годом ранее.

➕ Финансовые доходы выросли на 36,3% до 242 млн руб., что было обусловлено резким увеличением процентных доходов на фоне роста остатков денежных средств на банковских счетах и процентных ставок. Финансовые расходы наоборот сократились на 28,1% до 750 млн руб. на фоне снижения долгового бремени с 8,9 млрд руб. до 5,2 млрд руб.

✔️ В итоге компания зафиксировала чистую прибыль в размере 1,6 млрд руб. против убытка годом ранее.

➕ По итогам вышедшей отчетности и обновленной инвестиционной программы мы повысили прогноз по прибыли на текущий год, учтя увеличение платы за техприсоединение и процентных доходов. В то же время мы несколько понизили прогноз по чистой прибыли на последующие годы, отразив рост затрат на передачу электроэнергии, и, противопоставив этому более высокие темпы роста тарифов. В итоге потенциальная доходность акций компании сократилась.

⛔️ В настоящий момент акции компании Россети Волга торгуются с P/BV 2023 около 0,3 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #mrkv

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

27 Nov 2023 17:14

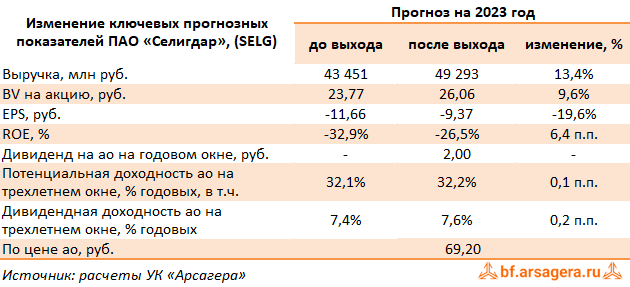

Селигдар, (SELG). Итоги 9 мес. 2023 г.: прибыль под давлением финансовых расходов

Селигдар раскрыл консолидированную финансовую отчетность по МСФО за 9 месяцев 2023 года.

➕ Совокупная выручка компании продемонстрировала рост на 79,5% до 37,2 млрд руб. Ключевое направление компании – добыча драгоценных металлов – увеличило выручку на 69,6% на фоне роста объема продаж золота до 4 947 кг (+24,3%), а также расчетных цен реализации на 36,5%. Помимо этого, еще в первом полугодии компания реализовывала золото, приобретенное у третьих лиц в объеме 1 322 кг. Выручка по данному направлению составила 6,2 млрд руб.

➕ Доходы сегмента по реализации олова, меди и вольфрама оказали незначительное отрицательное влияние на общую выручку компании, снизившись на 0,9% до 4,6 млрд руб. Сокращение выручки по этому направлению было обусловлено, в первую очередь, снижением средней цены реализации оловянного концентрата на 15,3%, в то же время объемы реализации всех видов концентрата показали рост в отчетном периоде.

➕ Прочая выручка (главным образом, услуги по добыче руды) возросла на 4,4%, составив 1,5 млрд руб.

✔️ Затраты компании увеличились на 74% до 31,8 млрд руб. Обращает на себя внимание существенный рост расходов на электроэнергию (+21,8%, 2,5 млрд руб.), затрат на уплату налога на добычу полезных ископаемых (+56,9%, 1,8 млрд руб.), амортизационных отчислений (+29,0%, 2,9 млрд руб.), а также появление в отчетном периоде себестоимости реализации золота третьих лиц в размере 5,6 млрд руб.

✔️ Одновременно отметим, что в отчетном периоде компания отразила рост коммерческих и административных расходов до 3,4 млрд руб. (+8,1%), прочих расходов до 1,6 млрд руб. (+15,9%), а также амортизации лицензий до 2,6 млрд руб. (+51,8%). При этом убыток от владения доли в ассоциированной компании – АО «Лунное», созданной для разработки одноименного золотоуранового месторождения, составил 140 млн руб. против прибыли в размере 255 млн руб. годом ранее.

➕ В результате операционная прибыль увеличилась более чем вдвое, составив 5,3 млрд руб.

➖ В блоке финансовых статей возросшие с 2,7 млрд руб. до 3,9 млрд руб. расходы на обслуживание увеличившегося с 53,5 млрд руб. до 59,1 млрд руб. долга были усилены внушительными отрицательными курсовыми разницами в размере 12,5 млрд руб. против положительной прошлогодней величины 9,8 млрд руб. на фоне переоценки обязательств, номинированных в золоте, в условиях роста рыночной цены золота в долларах и девальвации рубля. При этом доход от операций с финансовыми инструментами многократно сократился до 162 млн руб.

✔️ В итоге чистый убыток Селигдара составил 8,5 млрд руб. против прибыли годом ранее.

💸 Добавим также, что внеочередным собранием акционеров была утверждена выплата из нераспределенной прибыли прошлых лет промежуточных дивидендов по итогам 9 мес. 2023 г. в размере 2,0 руб. на акцию.

💸 По итогам вышедшей отчетности мы повысили прогноз финансовых показателей компании на текущий на фоне более высоких объемов и цен реализации золота. На последующие годы, на фоне снижения операционной рентабельности и повышения долговых обязательств прибыль была несколько понижена. Также нами были добавлены утвержденные дивидендные выплаты по итогам 9 месяцев текущего года. В результате потенциальная доходность акций компании осталась на прежнем уровне.

⛔️ Акции компании обращаются с P/BV 2023 около 2,7 и пока не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #selg

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

27 Nov 2023 17:13

Нижнекамскнефтехим, (NKNC). Итоги 9 мес. 2023 г.: девальвация рубля помогла нарастить операционную прибыль

Нижнекамскнефтехим раскрыл бухгалтерскую отчетность за 9 мес. 2023 г.

➖ Выручка компании сократилась на 23,6% до 159,4 млрд руб. Компания не раскрыла ключевые операционные показатели; на наш взгляд, основной причиной снижения доходов стало снижение объемов реализации продукции.

➕ Несмотря на снижение доходов компании удалось существенно улучшить операционную рентабельность (с 18,7% до 27,8%). Затраты сократились на 32,2%, составив 115,1 млрд руб. В итоге прибыль от продаж выросла на 13,6%, составив 44,3 млрд руб.

➕ В отчетном периоде процентные доходы выросли более чем втрое на фоне увеличения остатков на счетах компании. Несмотря на то, что у компании сформирован существенный кредитный портфель для осуществления своих инвестиционных проектов (на конец отчетного периода он достиг 134,3 млрд руб.), процентные расходы составили символические 419,0 млн руб., так как относятся к капитализированным затратам по кредитам и займам и попадают в стоимость основных средств.

✔️ По итогам отчетного периода компания отразила значительное отрицательное сальдо прочих доходов/расходов в размере 32,0 млрд руб., вследствие отражения отрицательных курсовых разниц по валютным обязательствам на фоне ослабления рубля.

✔️ В итоге Нижнекамскнефтехим зафиксировал чистую прибыль в размере 9,1 млрд руб. (-84,2%).

✔️ Отметим, что столь существенное снижение чистой прибыли вызвано исключительно переоценкой долговых валютных обязательств.

✔️ По линии балансовых показателей отметим двукратный рост дебиторской задолженности с начала года (с 23,9 млрд руб. до 47,2 млрд руб.), а также постепенное увеличение объема основных средств, достигших 285,9 млрд руб.

➕ По итогам вышедшей отчетности мы несколько снизили ожидаемый размер прибыли в текущем году, сократив прогноз по финансовым доходам компании. Помимо этого, мы учли незначительный сдвиг по срокам ввода в строй Олефинового комплекса ЭП-600, который, как ожидается, станет триггером для дальнейшего роста финансовых показателей Нижнекамскнефтехима. В результате потенциальная доходность акций компании несколько сократилась.

💼 В настоящий момент привилегированные акции компании, торгующиеся исходя из P/BV 2023 около 0,6, продолжают входить в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #nknc

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

23 Nov 2023 17:26

📋Вышла квартальная отчетность по двум фондам по итогам 3 квартала 2023 года и видеоотчеты по всем фондам.

В отчетах отражена следующая информация:

• описание ситуации на рынке;

• результаты управления портфелем;

• структура активов и ее изменение;

• оценка качества управления.

Аналитические отчеты можно скачать по ссылкам:

📥 Арсагера – фонд акций

📥 Арсагера – фонд облигаций КР 1.55

☝️О том, какая отчетность должна быть у каждого инвестора, читайте здесь.

Квартальные отчеты в видеоформате опубликованы по всем фондам:

📹 Арсагера — фонд акций

📹 Арсагера — фонд смешанных инвестиций

📹 Арсагера — фонд облигаций КР 1.55

📹 Арсагера — акции 6.4

#новости #наши фонды

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

23 Nov 2023 17:18

🎁Результаты акции «Призы любознательным» и новая статья

Результаты по материалу: Платите «премию за контроль»? Собираетесь воровать?.

Правильные ответы:

❓ Какое преимущество получает добросовестный владелец крупного пакета акций компании?

✅ Возможность оказывать влияние на определение стратегии и управление бизнесом

❓ Является ли для миноритарного акционера позитивным фактором наличие «премии за контроль» при неизменной структуре акционеров?

✅ Нет, так как наличие премии за контроль говорит о низком качестве КУ

❓ Какое экономическое обоснование допустимо в отчете оценщика при вычислении «премии за контроль»?

✅ С экономической точки зрения обоснования не существует

В акции по данной статье приняли участие 49 человек. Это означает, что максимально возможное количество победителей — 3. На все вопросы правильно ответили 39 участников.

Из всех правильно ответивших по специальному алгоритму былиопределены победители:

🏆Аземша Ксения

🏆Попова Ксения

🏆Гамидов Тимур

🎉Поздравляем!

👉 Новая статья акции: Интеллект фондового рынка

В этом материале рассказывается о том, что показывает волатильность.

Принять участие в текущей акции можно здесь.

#конкурсакции

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

22 Nov 2023 15:43

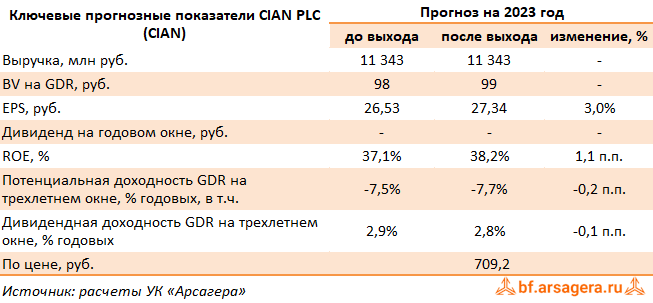

CIAN PLC, (CIAN). Итоги 9 мес. 2023 г.: темпы роста доходов по-прежнему остаются высокими

Компания CIAN PLC опубликовала финансовую отчетность за 9 мес. 2023 г., не раскрыв ключевые операционные показатели.

✔️

✔️ В отчетном периоде компания показала рост совокупной выручки на 41,4% до 8,3 млрд руб. на фоне улучшения показателей по всем ключевым направлениям.

✔️ Выручка основного бизнеса в Москве и Московской области составила 5 795 млн руб. (+40,0%) Выручка основного бизнеса в других российских регионах достигла 2 099 млн руб. (+42,0%).

➕ Выручка сегмента «Транзакционный бизнес» составила 407 млн руб. (+ 54,0%). Указанный рост

✔️ был обусловлен, главным образом, увеличением выручки от оказания услуг ипотечного

✔️ маркетплейса и онлайн-транзакций

➖ Отметим, что операционные расходы выросли на 27,7%, составив 7,0 млрд руб., главным образом, на фоне сильного повышения маркетинговых расходов (+57,1%) после их существенного сокращения во втором квартале прошлого года, связанного с высоким уровнем неопределенности ведения бизнеса.

➕ В итоге операционная прибыль выросла более чем в три раза и составила 1 298 млн руб.

✔️ В блоке финансовых статей отметим получение положительных курсовых разниц по остаткам валютных денежных средств в размере 482,0 млн руб. против 351,0 млн руб. убытка годом ранее на фоне ослабления рубля.

✔️ В результате чистая прибыль компании составила 1 427 млн руб. против символического убытка в прошлом году.

✔️ По итогам вышедшей отчетности мы не стали вносить в модель компании серьезных изменений.

⛔ В настоящий момент расписки CIAN PLC торгуются исходя из P/BV 2023 около 7,2 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #cian

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

21 Nov 2023 09:05

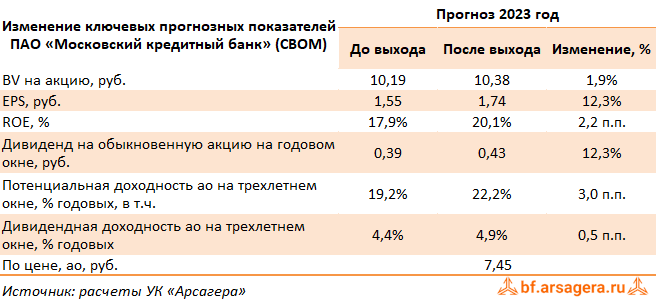

Московский кредитный банк, (CBOM). Итоги 9 мес. 2023 г.: годовой рекорд по прибыли превзойден досрочно

Московский кредитный банк раскрыл краткую версию консолидированной финансовой отчетности по МСФО за 9 мес. 2023 г. При этом данные за сопоставимый период предыдущего года раскрыты не были. Учитывая невозможность дать корректный анализ показателей в динамике к предыдущему году, коротко остановимся на наиболее важных моментах отчетного периода.

➕ В отчетном периоде прибыль составила 48,3 млрд руб., что уже превысило годовую прибыль банка за 2021 и 2022 гг. Положительная динамика прибыли обеспечена увеличением чистых процентных и комиссионных доходов, несмотря на высокие отчисления в резервы в отчетном периоде (19,7 млрд руб.).

➕ Чистый процентный доход составил 83,9 млрд руб. в первую очередь за счет роста процентных доходов по корпоративному кредитному портфелю. Маржинальность банковского бизнеса существенно улучшилась - чистая процентная маржа продолжила расти и составила 2,8%, прежде всего, благодаря оптимизации структуры фондирования и увеличению доли корпоративных кредитов с плавающей ставкой.

➕ Чистые комиссионные доходы достигли 12,1 млрд руб. на фоне развития транзакционного бизнеса, в первую очередь, роста комиссий за выдачу гарантий и открытие аккредитивов. В результате операционные доходы после вычета резервов достигли 107,2 млрд руб., при этом в третьем квартале данный показатель вырос на 25,0% относительно второго квартала.

✔️ Несмотря на увеличение отчислений на создание резерва под кредитные убытки по долговым финансовым активам показатель стоимость риска не превысил 1,0%. В результате чистый процентный доход после резервирования составил 87,5 млрд руб.

➖ Операционные расходы составили 27,8 млрд руб. за счет роста расходов на персонал и административных расходов. Банк демонстрирует высокий уровень операционной эффективности: соотношение операционных расходов и доходов в отчетном периоде составило 25,1%.

✔️ По линии балансовых показателей отметим увеличение кредитного портфеля на 32,0% до 2 436,1 млрд руб., при этом доля корпоративного бизнеса в совокупном кредитном портфеле составила 91,7%, на розничный портфель приходилось 8,3%. Корпоративный кредитный портфель после вычета резервов увеличился с начала 2023 года на 35,5% до 2 232,9 млрд руб. на фоне ожидания роста процентных ставок. Розничный кредитный портфель увеличился за полугодие на 3,2% и составил 203,2 млрд руб.

✔️ Объем средств клиентов рос сопоставимыми темпами и составил 3 087,4 млрд руб. Рост депозитной базы произошел преимущественно за счет активного притока средств корпоративных клиентов, которые по итогам отчетного периода увеличились на 34,1%, достигнув 2 405,8 млрд рублей, или 78,0% совокупных депозитов на фоне притока новых клиентов. Средства розничных клиентов прибавили 14,7% и составили 681,6 млрд руб. Соотношение чистых кредитов и депозитов составило 81,6%, незначительно увеличившись с начала года.

➕ По итогам вышедшей отчетности мы повысили прогноз чистых процентных доходов банка, отразив ускоренные темпы роста кредитного портфеля, а также понизили размер операционных расходов на фоне высокого уровня операционной эффективности банка. В результате потенциальная доходность акций банка возросла.

⛔ На данный момент акции МКБ торгуются исходя из P/BV 2023 около 0,7 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #cbom

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

17 Nov 2023 17:43

🎁Результаты акции «Призы любознательным» и новая статья

Результаты по материалу: Фондовый рынок Японии — исключение, подтверждающее правило.

Правильные ответы:

❓ О чем свидетельствует динамика индекса Nikkei?

✅ О том, что рано или поздно любая рефлексия заканчивается и в долгосрочной перспективе рыночная стоимость акций стремится к их фундаментальной стоимости

❓ Действительно ли, по статистике, акции — это наиболее доходный инвестиционный инструмент в долгосрочной перспективе?

✅ Да, если Вы приобретаете их, ориентируясь на фундаментальную стоимость

❓ Возможно ли повторение «японского сценария» на фондовом рынке России, если использовать 2007 год в качестве точки отсчета?

✅ Нет, так как текущий уровень Р/Е фондового рынка России ниже фундаментально обоснованного, и даже в 2007 году он был существенно ниже уровня Р/Е рынка Японии

В акции по данной статье приняли участие 55 человек. Это означает, что максимально возможное количество победителей — 3. На все вопросы правильно ответили 54 участника.

Из всех правильно ответивших по специальному алгоритму былиопределены победители:

🏆Калтыгин Константин

🏆PavelG

🏆Радченко Александр

🎉Поздравляем!

👉 Новая статья акции: Платите «премию за контроль»? Собираетесь воровать?

В данном материале раскрывается суть понятия премии за контроль и его связь с качеством корпоративного управления.

Принять участие в текущей акции можно здесь.

#конкурсакции

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

17 Nov 2023 13:38

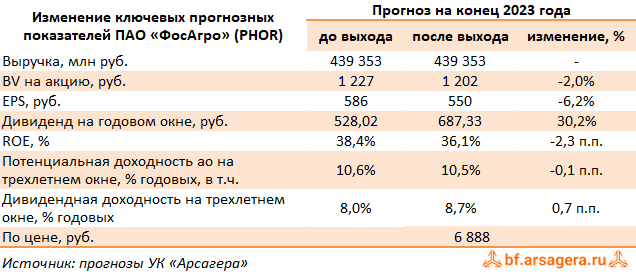

ФосАгро, (PHOR). Итоги 9 мес. 2023 г.: разворот цен в фосфорных удобрениях позволил улучшить квартальный результат

Компания «Фосагро» раскрыла консолидированную финансовую отчетность по МСФО и выборочные операционные показатели за 9 мес. 2023 года. К сожалению, публикация отчетности не сопровождалась раскрытием ряда операционных показателей (сегментные данные о выручке и средние цены на продукцию), что существенно затруднило обновление модели компании.

➕ Совокупная выручка компании сократилась на 28,4%, составив 328,9 млрд руб. Отрицательная динамика доходов была обусловлена снижением мировых цен на удобрения с максимальных значений 2022 года: в частности, цена на карбамид во 2 кв. 2023 в соотношении со средними ценами за 2022 г. сократилась более чем на треть до $345/т. Цены на калийное сырье также оставались на невысоких уровнях: средняя цена на хлористый калий составила $282/т. Сезонный спрос на ключевых рынках сбыта фосфоросодержащих удобрений способствовал развитию положительной ценовой динамики на фосфатное сырье до $468/т. При этом объемы поставок фосфоросодержащей продукции увеличился на 3,2%, а азотосодержащей продукции снизился на 0,7%.

✔️ В целом производство минеральных удобрений увеличилось на 3,7%, составив 8,6 млн тонн, что обусловлено повышением производительности оборудования на фоне масштабной программы модернизации и строительства новых производств. Общие продажи продукции при этом выросли на 2,5% до 8,7 млн тонн в связи с расширением продаж как агрохимической продукции в целом (+16,9%), так и фосфорных удобрений в частности (+20,0%) на фоне высокого сезонного спроса на российском и зарубежных рынках.

➖ Операционные расходы сокращались сопоставимыми темпами, составив 201,9 млрд руб. Наибольшие темпы снижения показали затраты на приобретение аммиака, составившие 8,7 млрд руб. (-47,4%), а также серы и серной кислоты, составившие 9,3 млрд руб. (-74,2%). Одновременно с этим расходы на персонал составили 19,2 млрд руб., затраты на материалы - 24,2 млрд руб. , увеличившись на 31,6% и 17,0% соответственно. В итоге операционная прибыль сократилась на 28,2% до 127,0 млрд руб.

✔️ В блоке финансовых статей отметим внушительный размер отрицательных курсовых разниц, составивших 45,9 млрд руб. Обслуживание долга, достигшего 260,0 млрд руб., обошлось компании в 5,5 млрд руб., что на 65,3% выше чем годом ранее. Существенное снижение финансовых расходов связано с признанием обесценения по ряду финансовых активов в прошлом году. В итоге чистая прибыль отчетного периода составила 56,8 млрд руб., показав падение на 65,7%.

💸 Также отметим, что с 1 октября этого года по 31 декабря 2024 года Правительством РФ для производителей удобрений были изменены ставки вывозных таможенных пошлин, в том числе на отдельные виды удобрений в зависимости от курса доллара США к рублю. Кроме того, в ноябре текущего года Совет директоров компании рекомендовал выплатить промежуточные дивиденды по итогам 9 месяцев 2023 г. в размере 291 руб. на акцию.

🧐 По результатам вышедшей отчетности мы понизили прогноз финансовых показателей на текущий год, уточнив размер экспортных пошлин, а также объем процентных расходов на фоне повышения долговой нагрузки компании. Прогнозы на последующие годы не претерпели значительных изменений. В результате потенциальная доходность акций ФосАгро осталась на прежних уровнях.

⛔ Акции компании обращаются с P/BV 2023 около 5,7 и P/E 2023 около 12,5 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #phor

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

16 Nov 2023 10:51

Ozon Holdings PLC, (OZON). Итоги 9 мес. 2023 г.: возросшие инвестиции и финансовые расходы обусловили серьезное увеличение квартального убытка

Компания Ozon Holdings PLC раскрыла отчетность за 9 мес. 2023 г.

✔️ В отчетном периоде компания продолжила демонстрировать существенные темпы роста валовых показателей: совокупный объем продаж показал двукратный рост и составил 1 126,5 млрд руб. Сопоставимыми темпами увеличилось количество заказов, составивших 639,1 млн шт. Почти на 30% выросло количество активных покупателей, частота заказов которых увеличилась в текущем году с 13,2 до 20,7 единиц.

➕ Совокупная выручка Ozon Holdings выросла на 61,5% до 296,4 млрд руб. Большая ее часть пришлась на доходы от сервисов компании и, прежде всего, от маркетплейса, показавших рост на 82,1% и составившие 118,3 млрд руб. в связи с увеличением количества активных продавцов год к году и расширением ассортимента оказываемых услуг, включая логистику, рекламу и финансы. Отметим, в частности трехкратное увеличение рекламных доходов с 15,1 млрд руб. до 45,2 млрд руб.: по данным компании внушительное количество продавцов являются пользователями рекламных услуг. Доходы от продажи товаров выросли на четверть до 117,0 млрд руб.

✔️ Операционные затраты компании выросли на 42,3%, составив 318,7 млрд руб., на фоне стремительного роста GMV и количества заказов. В то же время доля операционных расходов в GMV снизилась с 41,8% до 28,3% в связи с масштабированием маркетплейса и политикой компании, направленной на оптимизацию затрат. В итоге операционный убыток составил 22,3 млрд руб. против 40,4 млрд руб. годом ранее.

➖ В блоке финансовых статей обращает на себя внимание увеличение финансовых расходов (с 16,7 млрд руб. до 20,6 млрд руб.) на фоне роста процентных ставок. На смену положительным курсовым разницам в прошлом году пришли отрицательные в сумме 2,1 млрд руб. В результате величина неоперационных расходов составила 1,0 млрд руб. против 5,5 млрд руб. годом ранее.

✔️ В итоге чистый убыток Ozon Holdings составил 24,5 млрд руб. против 47,0 млрд руб. годом ранее, при этом квартальный убыток достиг 22,0 млрд руб.

✔️ Отметим, что по итогам отчетного периода собственный капитал компании еще глубже опустился в отрицательную зону, составив -50,5 млрд руб. Величина долга остается на достаточно высоком уровне (177,4 млрд руб.).

✔️ Среди прочих моментов отметим очередное повышение прогноза самой компанией по совокупному объему продаж до 90-100% роста по результатам текущего года, а также ожидаемое получение положительной скорректированной EBITDA по итогам 2023 г.

➕ По итогам вышедшей отчетности мы повысили оценку убытка на текущий год, незначительно улучшив наши ожидания на последующие годы. В результате потенциальная доходность бумаг несколько возросла, при этом все еще находится в отрицательной зоне. Отметим, что наш сценарий не учитывает возможную допэмиссию, вероятность которой с увеличением отрицательного собственного капитала будет лишь возрастать.

⛔ На данный момент расписки компании не входят в число наших приоритетов, однако результаты ее деятельности способны оказывать влияние на консолидированные показатели холдинга АФК «Система», акционерами которой мы остаёмся.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #ozon

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

01 Dec 2023 17:15

🔥 Уважаемые подписчики, следующая встреча с инвесторами состоится 13 декабря 2023 года!

Тема: Идея криптовалюты, обеспеченной недвижимостью, и ее биржевого обращения. Немного пофантазируем на тему 😉. А затем по традиции, ответим на вопросы участников встречи и тех, кто прислал вопросы заранее.

🏘 Ждем всех желающих в 19:30 по адресу: город Санкт-Петербург, пр. Мориса Тореза, д. 36 (конференц-зал Гостиницы «Спутник»).

👣Вход свободный‼️

❓ Вы можете задать предварительно вопрос, воспользовавшись специальной формой.

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

01 Dec 2023 14:09

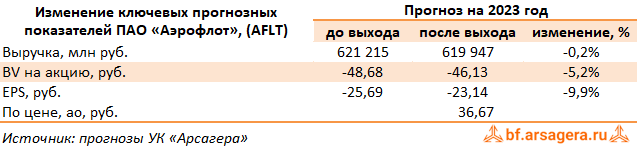

Аэрофлот, (AFLT). Итоги 9 мес. 2023 г.: убытки сохраняются несмотря на выход операционной прибыли в положительную зону

Аэрофлот раскрыл консолидированную финансовую отчетность по МСФО за 9 месяцев 2023 г.

➕ Общая выручка компании выросла на 40,4% до 441,1 млрд руб., вследствие восстановления международных и внутрироссийских полетов.

➕ Выручка от пассажирских перевозок выросла на 44,4% и составила 413,5 млрд руб. на фоне увеличения пассажирооборота компании на 23,0%, а также увеличения доходных ставок на внутренних линиях на 17,0%. Доходные ставки на международных линиях снизились на 7,0%. В итоге выручка с 1 пассажиро-километра увеличилась на 14,3% до 4,47 руб. При этом занятость кресел выросла до 85,8% (+4,6 п.п.).

➕ Выручка от грузовых перевозок увеличилась на 21,7% до 17,0 млрд руб. на фоне роста объема перевозок груза и почты на 12,5%.

➖ Прочая выручка снизилась на 23,6% до 10,6 млрд руб., что было обусловлено, главным образом, уменьшением доходов по соглашениям с авиакомпаниями.

➖ Операционные расходы росли несколько меньшими по сравнению с выручкой темпами (+30,5%), составив 370,5 млрд руб., несмотря на снижение поступлений до 11,6 млрд руб. в рамках отраслевой поддержки, которая за аналогичный период прошлого года составила 60,9 млрд руб. Расходы на авиационное топливо увеличились на 25,2% и составили 155,7 млрд руб. на фоне роста объема перевозок и налета часов, а также более высокой средней рублевой цены на керосин, частично компенсированной выплатами по топливному демпферу. Также значительному росту подверглись расходы на обслуживание воздушных судов и пассажиров (+34,6%) и затраты на техническое обслуживание воздушных судов (+57,4%) в связи увеличением провозных емкостей в отчетном периоде. Расходы на оплату труда увеличились только на 1,8% до 55,6 млрд руб., расходы на амортизацию и таможенные пошлины увеличились на 6,3% и составили 103,6 млрд руб.

✔️ Коммерческие, общехозяйственные и административные расходы снизились на 9,1% до 8,7 млрд руб., за счет оптимизационных мер в отношении общехозяйственных, консультационных и маркетинговых расходов.

➕ В итоге операционная прибыль компании увеличилась более чем в 2 раза до 70,6 млрд руб.

✔️ В блоке финансовых статей чистые финансовые расходы составили 206,4 млрд руб. против доходов 49,0 млрд руб. годом ранее, что в основном обусловлено отрицательными курсовыми разницами 151,7 млрд руб. против положительной величины в размере 197,1 млрд руб. в прошлом году.

➖ Финансовые расходы увеличились на 36,9% до 55,1 млрд руб., что в основном связано с ростом процентных расходов по аренде в результате возросших процентных ставок.

✔️ Убыток от реализации результата хеджирования (статья, в которой отражаются учетные движения по валютным обязательствам по лизингу) составивший в аналогичном периоде прошлого года 123,6 млрд руб. в отчетном периоде обнулился в связи с прекращением хеджирования выручки, номинированной в долларах США, начиная со второго квартала 2022 года.

✔️ В итоге чистый убыток компании составил 107,4 млрд руб. против 56,7 млрд руб. прибыли годом ранее.

✔️ Также отметим, что несмотря на проведенную дополнительную эмиссию в пользу государства в июле прошлого года, в результате которой было размещено 1,5 млрд обыкновенных акций, собственный капитал компании продолжает оставаться в отрицательной зоне и составляет -184,1 млрд руб. против -91,4 млрд руб. в начале текущего года. Общий долг находится на уровне 114,1 млрд руб., а с учетом обязательств по аренде – 763,1 млрд руб.

Читать подробнее: https://bf.arsagera.ru/transport/aeroflot/

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #aflt

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

30 Nov 2023 13:17

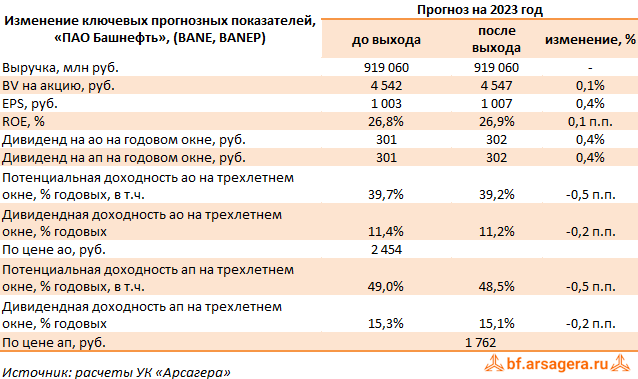

Башнефть, (BANE). Итоги 9 мес. 2023 г.: скупые цифры промежуточной отчетности – предвестник сильных годовых результатов

Башнефть раскрыла обобщенные финансовые показатели консолидированной отчетности по МСФО за 9 мес.2023 г., воздержавшись от публикации операционных показателей.

➖ Совокупная выручка от реализации составила 727,8 млрд руб. Операционная прибыль составила 159,7 млрд руб. Стоит отметить существенное улучшение операционной рентабельности бизнеса компании. Чистая прибыль достигла рекордного значения 151,0 млрд руб. Компания не раскрыла состав статьи прочие доходы/(расходы), но на наш взгляд такой результат может быть вызван как высокими доходами от дочерних компаний (Уфаоргсинтез), так и положительной переоценкой валютных активов. Помимо этого, компания могла сэкономить на обслуживании долга: из отчетности по РСБУ следует, что с начала года он сократился с 93,7 млрд руб. до 61,3 млрд руб.

💸 По результатам вышедшей отчетности мы не стали вносить в модель компании серьезных изменений. Добавим, что наш базовый сценарий предусматривает выплату дивидендов в размере 30% от консолидированной чистой прибыли по МСФО на оба типа акций, что подразумевает дивиденд в районе 300 руб. на акцию.

💼 Привилегированные акции компании обращаются с P/BV 2023 порядка 0,4 и продолжают входить в число наших приоритетов в нефтегазовом секторе.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #bane

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

30 Nov 2023 10:06

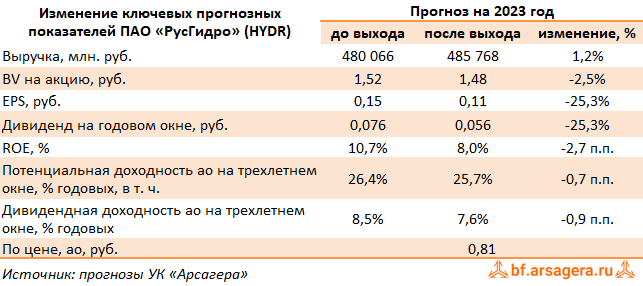

РусГидро, (HYDR). Итоги 9 мес. 2023 г.: достойный результат на операционном уровне, усиленный положительной переоценкой производных финансовых инструментов

Компания РусГидро опубликовала консолидированную финансовую отчетность по МСФО за 9 мес. 2023 г.

➕ Общая выручка компании выросла на 21,6% до 367,9 млрд руб. В посегментном разрезе выручка генерирующего сегмента показала увеличение на 14,1%, составив 120,3 млрд руб., на фоне роста доходов от реализации электроэнергии на 13,1% до 69,4 млрд руб. и увеличения доходов от реализации мощности на 15,4% до 50,6 млрд руб. При этом рост среднего тарифа, по нашим расчетам, на реализованную электроэнергию и на мощность составил 15,4%.

➕ Выручка сегмента «Энергокомпании ДФО» увеличилась более чем на четверть, составив 103,8 млрд руб., что обусловлено как ростом средней цены реализации электроэнергии, так и увеличением объема реализации.

➕ Доходы сбытового сегмента компании прибавили 24,8%, составив 139,6 млрд руб., главным образом в силу существенного увеличения тарифов.

➖ Операционные расходы увеличились на 15,6%, составив 331,8 млрд руб. Среди отдельных статей отметим увеличение расходов на персонал до 75,4 млрд руб. (+13,3%) в связи с индексацией заработных плат; повышение затрат на покупную электроэнергию и мощность (+26,8%) до 60,0 млрд руб. на фоне увеличения закупочных тарифов, а также возросшие расходы на распределение энергии (+14,8%) до 31,8 млрд руб. по причине роста тарифов на услуги сетевых организаций.

➕ Дополнительно компания отразила убыток от обесценения финансовых активов в размере 2,6 млрд руб., сохранивший прошлогодний уровень. Убыток от обесценения основных средств составил 4,7 млрд руб (годом ранее – убыток 3,5 млрд руб.). В итоге операционная прибыль возросла более чем наполовину, достигнув 72,2 млрд руб.

✔️ В блоке финансовых статей отрицательное сальдо финансовых доходов/расходов составило -627 млн руб. (-9,0 млрд руб. годом ранее) благодаря положительной переоценке стоимости беспоставочного форварда на акции в отчетном периоде.

✔️ В итоге чистая прибыль компании удвоилась, составив 55,8 млрд руб.

🧐 По итогам вышедшей отчетности мы понизили прогноз по чистой прибыли на текущий год, прежде всего за счет сокращения положительного сальдо по курсовым разницам. Прогнозы на последующие годы не претерпели серьезных изменений. В результате потенциальная доходность акций РусГидро осталась на прежних уровнях.

⛔ В настоящий момент акции РусГидро торгуются с P/BV 2023 0,6 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #hydr

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

28 Nov 2023 17:23

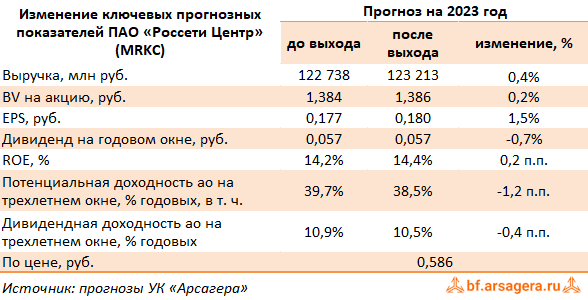

Россети Центр, (MRKC). Итоги 9 мес. 2023 г.: претендент на рекордную годовую прибыль

Компания Россети Центр раскрыла консолидированную финансовую отчетность по МСФО за 9 мес. 2023 г.

➕ Совокупная выручка компании выросла на 13,1% до 91,4 млрд руб. При этом доходы от передачи электроэнергии увеличились на 11,5% до 85,4 млрд руб. Это произошло на фоне роста среднего расчетного тарифа на 13,0%, при этом величина полезного отпуска сократилась на 1,3%. Уровень потерь электроэнергии снизился на 0,08 п.п. и составил 9,77%.

➕ Выручка от технологического присоединения увеличилась на 69,1% и составила 2,7 млрд руб. Отметим существенный рост прочих доходов, составивших 2,7 млрд руб. (2,1 млрд руб. в прошлом году). В состав прочей выручки в основном входят доходы от услуг по техническому и ремонтно-эксплуатационному обслуживанию, диагностике и испытаниям, строительные услуги, консультационные и организационно-технические услуги.

➖ Операционные расходы выросли на 10,0%, составив 79,9 млрд руб. Причинами роста в основном стало увеличение расходов на электроэнергию для компенсации технологических потерь в связи с ростом цены электроэнергии до 14,4 млрд руб. (+11,6%), а также увеличение расходов на услуги по передаче электроэнергии на 17,8% до 24,8 млрд руб.

➕ В итоге операционная прибыль увеличилась на 43,6%, составив 13,3 млрд руб.

➕ Финансовые доходы компании увеличились на 27,7% до 581 млн руб., а финансовые расходы компании снизились на 14,2%, составив 3,3 млрд руб., на фоне сокращения долгового портфеля. При этом эффективная налоговая ставка сократилась с 32,8% до 29,2%.

➕ В итоге чистая прибыль компании выросла почти в два раза, составив 7,5 млрд руб.

➕ По итогам вышедшей отчетности и обновленной инвестиционной программы компании мы повысили прогноз по выручке и прибыли на текущий год, ожидая увеличения доходов от услуг по технологическому присоединению. Также нами был незначительно понижен прогноз по чистой прибыли на последующие годы на фоне роста расходов на передачу электроэнергии и на вознаграждение работников. В итоге потенциальная доходность акций компании несколько сократилась.

💼 В настоящий момент акции компании торгуются с P/BV 2023 порядка 0,4 и продолжают входить в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #mrkc

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

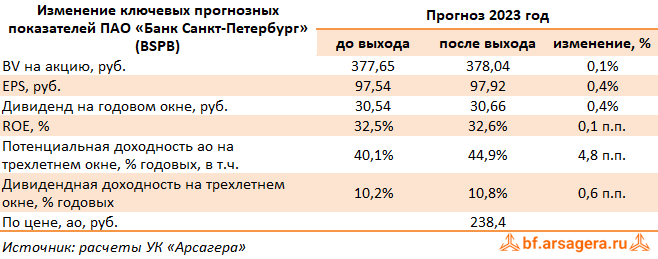

27 Nov 2023 17:14

Банк Санкт-Петербург, (BSPB). Итоги 9 мес. 2023 г.: амбициозные планы развития сулят акционерам неплохие дивидендные выплаты

Банк Санкт-Петербург раскрыл консолидированную финансовую отчетность по МСФО за 9 мес. 2023 года. При этом данные за сопоставимый период предыдущего года раскрыты не были. Учитывая невозможность дать корректный анализ показателей в динамике к предыдущему году, коротко остановимся на наиболее важных моментах отчетного периода.

✔️ По итогам полугодия банк заработал чистую прибыль в размере 36,9 млрд руб.

✔️ Чистые процентные доходы в отчетном квартале составили 34,8 млрд руб., еще 9,4 млрд руб. было получено в качестве чистых комиссионных доходов. Внушительную сумму - 9,2 млрд руб. - банк заработал от операций с финансовыми инструментами. Помимо этого, банк отразил в отчетности роспуск прочих резервов на сумму 6,5 млрд руб. На этом фоне операционные расходы составили 18,3 млрд руб., а отношение издержек к доходам составило 33,8%.

✔️ Сильные результаты были дополнены роспуском ранее созданного резерва на сумму 4,6 млрд руб. Доля проблемной задолженности составила 5,7% (8,5% на начало года). Уровень резерва под обесценение кредитов составил 5,6% (7,6% на начало года).

✔️ По линии балансовых показателей отметим рост кредитного портфеля с начала года на 18,4%. 76,1% кредитного портфеля формируют кредиты корпоративным клиентам, 23,9% – кредиты частным клиентам. Корпоративный кредитный портфель вырос с начала года на 21,0% и составил 502,3 млрд рублей. Розничный кредитный портфель вырос с начала года на 11,7% и составил 155,2 млрд руб., в т.ч. ипотечные кредиты выросли на 15,6%.

✔️ Средства клиентов составили 612,3 млрд рублей, при этом 59,8% средств клиентов составили средства физических лиц, 40,2% – средства корпоративных клиентов. В результате показатель отношения кредитного портфеля к средствам клиентов составил 107,8%.

✔️ Собственный капитал Банка, рассчитанный в соответствии с методикой ЦБ РФ (Базель III), на 1 октября 2023 года составил 168,5 млрд рублей (+18,8% по сравнению с началом года). Основной капитал Банка по состоянию на 1 октября 2023 года составил 116,1 млрд. рублей (-7,9% по сравнению с 1 января 2023 года). В результате норматив достаточности основного капитала Банка на 1 октября 2023 года составил 15,3% (18,1% на 1 января 2023 года), норматив достаточности собственного капитала – 22,2% (20,3% на 1 января 2023 года).

💸 Отметим, что банк утвердил стратегию развития на 2024-2026 гг., которая подразумевает норму отчислений от чистой прибыли по МСФО в размере не менее 20% посредством процедуры выкупа собственных акций и выплаты дивидендов.

➕ По итогам вышедшей отчетности и с учетом обновленной стратегии развития банка на 2024-2026 гг. мы подняли прогноз чистых процентных доходов банка на последующие годы, отразив ускорение темпов роста кредитного портфеля. В результате потенциальная доходность акций банка возросла.

💼 В настоящий момент обыкновенные акции банка торгуются исходя из P/E 2023 около 2,4 и продолжают входить в число наших приоритетов в финансовом секторе.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #bspb

Читать полностью…

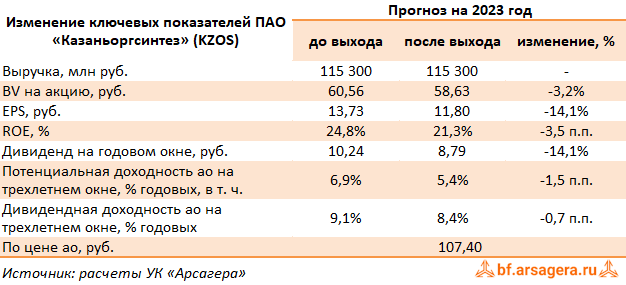

Ars@gera. Инвестиции и управление капиталом

27 Nov 2023 17:13

Казаньоргсинтез, (KZOS). Итоги 9 мес. 2023 г.: непонятна судьба внушительной денежной позиции

Компания Казаньоргсинтез опубликовала бухгалтерскую отчетность по РСБУ за 9 мес. 2023 г.

➖ Выручка компании сократилась на 17,8% до 76,5 млрд руб., Компания не раскрыла ключевые операционные показатели. На наш взгляд, основной причиной снижения доходов стало снижение объемов реализации.

✔️ Операционные расходы снизились только на 13,1% и составили 54,4 млрд руб.

✔️ В итоге прибыль от продаж упала на 27,4% до 22,1 млрд руб.

✔️ Объем полученных процентов по остаткам на счетах вырос на 8,0% и составил 901 млн руб. Скромные процентные выплаты были обусловлены практически полным погашением долга.

✔️ Отрицательное сальдо прочих доходов/расходов составило 657 млн руб. против положительного результата в размере 393 млн руб. в аналогичном периоде прошлого года. Подобная динамика вероятнее всего была вызвана отражением отрицательных курсовых разниц.

✔️ В итоге компания показала чистую прибыль в размере 16,8 млрд руб. (-33,1%).

✔️ Компания не имеет долга, равно как и значительных инвестиционных планов. В этой связи внимание инвесторов будет сконцентрировано на внушительной денежной позиции компании (свыше 15 млрд руб.), направления расходования которой остаются пока неизвестными.

➖ По итогам вышедшей отчетности мы незначительно понизили прогноз финансовых показателей компании на текущий год, отразив снижение финансовых доходов. Прогнозы на последующие годы не претерпели серьезных изменений. В результате потенциальная доходность акций компании несколько сократилась.

⛔️ В настоящий момент обыкновенные акции казанского Оргсинтеза торгуются исходя из P/BV 2023 около 1,8 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #kzos

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

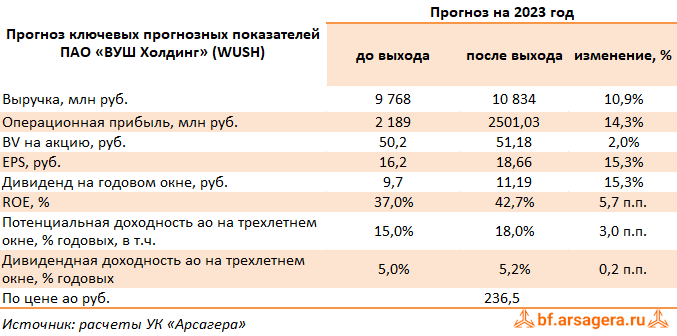

24 Nov 2023 16:53

ВУШ Холдинг, (WUSH). Итоги 9 мес. 2023 г.: активный рост бизнеса и валютные депозиты обеспечили внушительный рост прибыли

Компании ВУШ Холдинг раскрыла консолидированную финансовую отчетность по МСФО за 9 мес. 2023 г.

➕ Совокупная выручка компании выросла на 50,6%, составив 9,5 млрд руб. При этом доходы основного операционного направления - шеринга - выросли на 66,1% до 9,0 млрд руб. на фоне роста парка СИМ (средств индивидуальной мобильности) до 146,5 тыс. и роста активных пользователей на 34,7% до 8,7 млн. Также выручка компании от страхования поездок выросла на 59,0% до 443 млн руб. Отметим, что компания получает указанный вид доходов от продажи клиентам страховых полисов, выступая в качестве агента. Кроме прочего компания в отчетном периоде реализовала товары (самокаты и сменные батареи) на символическую сумму 4,6 млн руб.

➕ Себестоимость продаж выросла меньшими темпами на 44,1% до 5,2 млрд руб., главным образом, на фоне более чем двукратного увеличения затрат на ремонт и техническое обслуживание до 1,4 млрд руб. , а также роста расходов на оплату труда на 52,8% до 520,4 млн руб. и увеличения амортизационных отчислений на 53,3% до 1,4 млрд руб. При этом в отчетном периоде практически отсутствовали расходы на себестоимость проданных товаров. В итоге операционная прибыль выросла на 49,7%, составив 3,4 млрд руб.

✔️ Чистые финансовые расходы составили 10 млн руб. против 655 млн руб. годом ранее, прежде всего, на фоне получения положительных курсовых разниц в размере 892,3 млн руб.

➕ В итоге чистая прибыль выросла на 89,3% и составила 3,1 млрд руб. В то же время показатель EBITDA показал рост на 49,0%, составив 4,9 млрд руб., при этом маржинальность по EBITDA сократилась до 51,7% (-6,0 п.п.).

💸 Отметим ,что в ноябре текущего года общее собрание акционеров компании приняло решение о выплате дивидендов по итогам 9 мес. 2023 г. в размере 10,25 руб. на акцию. Напомним ,что дивидендная политика компании завязана на Долг/EBITDA и при соотношении ниже 1,5х компания выплачивает 50% скорректированной прибыли. В отчетном периоде этот показатель составил 0,6х. Помимо этого, в ноябре компания объявила байбэк со сроком до середины 2027 года для мотивации сотрудников. В рамках этой программы планируется приобрести до 4,5 млн акций (около 4% уставного капитала).

✔️

➕ По итогам ознакомления с результатами компании в отчетном периоде мы несколько повысили прогноз основных финансовых показателей в текущем и будущих годах, увеличив темпы роста показателя средней выручки на активного пользователя, а также размер финансовых доходов. В итоге потенциальная доходность акций компании возросла.

⛔ В настоящий момент акции компании торгуются исходя из P/E 2023 около 12,7 и P/BV 2023 около 4,6 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #wush

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

23 Nov 2023 17:20

Ранжирование облигаций на 3 квартал 2023 года

📊Управление внутреннего контроля, мониторинга и риск-менеджмента провело очередное ранжирование облигаций. Напомним, что критериями при ранжировании выступают оценка кредитоспособности эмитента, оценка рисков корпоративного управления и среднедневной оборот сделок с облигациями по итогам последних трех месяцев.

📌 Ознакомиться с методикой ранжирования ценных бумаг Вы можете в материале Система управления капиталом: принципы ранжирования активов и виды операций.

🧐Для тех, кто еще не ознакомился с циклом лекций в части управления портфелем облигаций, сообщаем, что регулярное ранжирование – ключевая составляющая системы риск-менеджмента при управлении портфелем.

🔬 С результатами ранжирования и другими, регулярно обновляемыми аналитическими исследованиями, можно ознакомиться здесь.

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

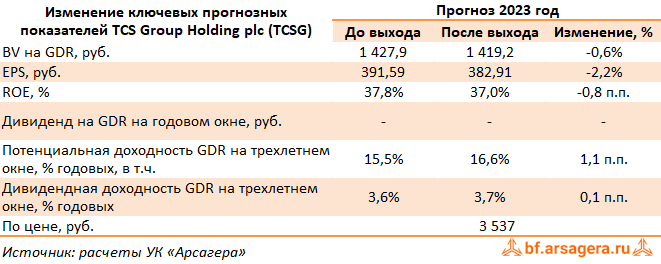

23 Nov 2023 15:56

TCS Group Holding plc, (TCSG). Итоги 9 мес. 2023 г.: претендент на редомициляцию и рекордную годовую прибыль

TCS Group Holding plc раскрыла консолидированную финансовую отчетность по МСФО за 9 мес. 2023 г.

➕ Процентные доходы группы выросли на 35,3% до 206,5 млрд руб. на фоне увеличения размера кредитного портфеля. Процентные расходы сократились на 10,5% до 44,3 млрд руб. на фоне снижения стоимости заимствований. В итоге чистый процентный доход составил 162,2 млрд руб., показав рост более чем в полтора раза. При этом чистая процентная маржа выросла на 2,7 п.п., составив 14,7%.

➕ Чистые комиссионные доходы сократились на 12,5% до 51,9 млрд руб на фоне роста комиссионных расходов (+23,8%) большими темпами по отношению к комиссионным доходам (+0,2%) в отчетном периоде. Отметим сильную положительную динамику комиссионных доходов в третьем квартале, в основном благодаря расширению банковских продуктов в сегментах розничных клиентов и МСБ.

✔️ Чистые агентские комиссии от страховых операций выросли на 42,8% и достигли 28,5 млрд руб. Отчисления в резервы сократились на 27,3% и составили 37,0 млрд руб. на фоне улучшения качества кредитного портфеля и снижения стоимости риска с 10,2% до 6,2%.

➕ В итоге операционные доходы группы выросли практически вдвое и составили 212,1 млрд руб.

➖ В то же время темпы роста расходов оказались скромнее: затраты на привлечение клиентов прибавили 63,7% (46,9 млрд руб.), а административные расходы показали рост на 36,1% до 89,2 млрд руб., главным образом, за счет роста расходов на персонал, а также роста расходов на амортизацию и поддержку IT-инфраструктуры.

✔️ В результате чистая прибыль TCS Group составила 60,0 млрд руб. на фоне значения ROE 34,7%, многократно превысив результат прошлого года.

💸 По линии балансовых показателей отметим увеличение клиентских средств на 43,7% до 1,4 трлн руб., а также собственного капитала группы на 34,6% до 260,4 млрд руб. Доля неработающих кредитов сократилась на 2,2 п.п. до значения 9,7%. Коэффициенты достаточности базового капитала 1-го уровня и общего капитала сократились на 0,2 п.п. до 18,0% на фоне введенного моратория на выплату дивидендов и капитализации прибыли.

✔️ Также отметим, что банк претендует на статус экономически значимых организаций, который позволит через суд приостановить в отношении такой компании корпоративные права иностранной холдинговой компании.

➕ По итогам вышедшей отчетности мы сократили прогноз по прибыли в текущем году, понизив наши ожидания по размеру комиссионных доходов, а также повысили прогноз чистых процентных доходов банка на последующие годы, отразив ускорение темпов роста кредитного портфеля. В результате потенциальная доходность акций банка несколько возросла.

💼 В настоящий момент расписки TCS Group Holding не входят в состав наших портфелей акций.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #tcsg

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

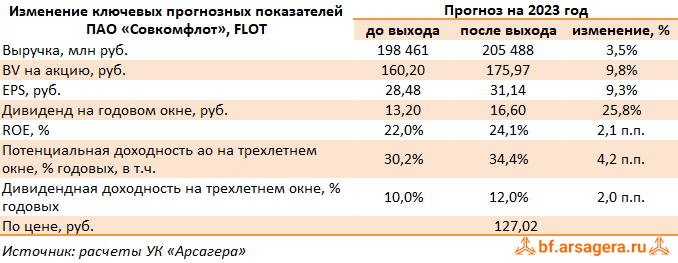

22 Nov 2023 09:40

Совкомфлот, (FLOT). Итоги 9 мес. 2023 г.: вновь впечатляющие результаты

Компания Совкомфлот опубликовала консолидированную финансовую отчетность по МСФО за 9 месяцев 2023 г. При этом данные за сопоставимый период предыдущего года раскрыты не были. Учитывая невозможность дать корректный анализ показателей в динамике к предыдущему году, коротко остановимся на наиболее важных моментах отчетного периода.

➕ В отчетном периоде прибыль компании составила $702,2 млн, почти вдвое превысив прибыль всего 2022 года ($385,2 млн). Положительная динамика прибыли обусловлена ростом всех основных направлений доходов, прежде всего, выручки от аренды судов по тайм-чартерам на фоне высоких показателей работы конвенционального танкерного флота за счет возросшего спроса из-за изменения географии международной торговли нефти, а также стабилизации ставок фрахта на высоком уровне. Также рост доходов компании обеспечивается устойчивыми результатами работы действующего портфеля долгосрочных контрактов индустриального сегмента бизнеса компании.

✔️ В результате выручка на основе тайм-чартерного эквивалента (доходы от любого чартерного договора и оказания морских услуг за вычетом рейсовых расходов и комиссий, относящихся к выполнению чартера) составила $1,6 млрд., при этом общая выручка компании достигла $1,8 млрд.

✔️ Операционная прибыль компании составила $930,4 млн и также превзошла результат за весь 2022 год ($577,8 млн), что обусловлено значительным сокращением операционных расходов, главным образом, на фоне снижения убытков от амортизации и обесценений после продажи компанией части устаревшего флота в прошлом году.

✔️ Чистые финансовые расходы составили $152,5 млн. Они включают в себя процентные расходы в размере $70,4 млн на фоне планомерного снижения долговой нагрузки, составившей $1,6 млрд, процентные доходы в размере $38,8 млн, а также внушительные отрицательные курсовые разницы, составившие $116,5 млн.

💸 Также отметим планы менеджмента компании по заключению среднесрочных и долгосрочных контрактов в танкерном сегменте бизнеса, которые позволят сохранить сопоставимый размер прибыли по сравнению с отчетным периодом не только в четвертом квартале текущего года, но и обеспечат довольно предсказуемый объем доходов до 2025 года. В то же время компания рассчитывает поддерживать дивидендные выплаты на уровне 50% от скорректированной прибыли по МСФО в ближайшие годы, что согласно нашим расчетам по результатам 2023 года составит около 17 руб. на акцию. Приятным сюрпризом для акционеров стала рекомендация Совета директоров по дивидендным выплатам по итогам 9 мес. 2023 г. в размере 6,32 руб.

➕ По итогам вышедшей отчетности мы повысили прогноз ключевых финансовых показателей на всем прогнозном периоде на фоне ожидающегося стабильно высокого уровня доходов за счет заключения среднесрочных контрактов в ключевом сегменте компании. В результате изменений потенциальная доходность акций Совкомфлота возросла.

✔️ На данный момент акции Совкомфлота торгуются с P/BV 2023 около 0,7 и потенциально могут претендовать на попадание в состав наших диверсифицированных портфелей акций «второго эшелона».

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #flot

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

21 Nov 2023 08:19

📊Рынок акций. Хит-парад #263 на 20.11.2023

⠀

Вашему вниманию предлагается традиционный обзор торгов на российском рынке акций за период с 7 по 20 ноября текущего года. В отчетном периоде индекс Московской биржи снизился на 0,1%, составив 3 206 пунктов. Активность операторов рынка находилась на среднем уровне. Посмотрим, кто стал лидерами роста и снижения в разрезе традиционных групп акций.

⠀

1️⃣ В группе 6,1 пятерку лидеров возглавили акции Совкомфлота, выросшие в цене более чем на 6% на фоне созыва внеочередного собрания акционеров по вопросу выплаты дивидендов по итогам 9 месяцев текущего года. Расписки Озона подорожали более чем на 5% после выхода отчетности по итогам 3 кв. 2023 г., отразившей кратный рост бизнеса компании. Котировки нефтяных бумаг Башнефти и Газпром нефти, прибавившие от 3 до 4,5%, поддержали инвесторские ожидания публикации хороших результатов в грядущих финансовых отчетах за 9 месяцев. Акциям Газпром нефти дополнительную поддержку оказывали новости о рекомендованных Советом директоров промежуточных дивидендах. Замыкают пятерку акции Сбербанка с ростом более 3% на фоне отсутствия значимых корпоративных новостей.

👎 Группу аутсайдеров возглавили расписки Fix Price с падением около 7%, что связано с замедлением темпов роста финансовых результатов и противоречивым выбором Казахстана в качестве конечной страны для смены юрисдикции. Акции Новатэка потеряли более 6% от своей стоимости после добавления в санкционный список проекта компании «Арктик СПГ-2». Включение в новый пакет санкций российских алмазов также стало причиной падения котировок бумаг Алросы. В пятерку аутсайдеров вошли также расписки X5 Retail Group и акции РусГидро с падением более 4% на фоне отсутствия значимых корпоративных новостей.

2️⃣В группе 6.2 👍 пятерку лидеров вновь возглавили привилегированные и обыкновенные акции Мечела, прибавившие более 30% и более 16% к своей стоимости. Инвесторы продолжили отыгрывать получение рекордной квартальной прибыли по РСБУ, а также рост объемов экспорта и цен на коксующийся уголь. Улучшение конъюнктуры на рынке угля стало причиной роста акции Распадской, прибавивших почти 13% к своей стоимости. Сильные результаты отчетности по МСФО за 9 месяцев текущего года стали драйвером роста котировок в обыкновенных и привилегированных акциях Ростелекома, прибавивших в цене 9% и около 7% соответственно.

👎 Группу аутсайдеров возглавили бумаги ПАО Яковлев с падением около 35% после публикации цены дополнительной эмиссии ниже рыночной. По тем же причинам на 10,5% в цене снизились акции материнской ОАК. В пятерку вошли также акции Россетей Кубани, Россетей Сибири и Мостотреста на фоне отсутствия значимых корпоративных новостей.

🧐 Посмотреть, лидеров и аутсайдеров группы 6.3, а также увидеть, как изменение котировок и пересмотр моделей аналитиками компании сказались на наших приоритетах можно по ссылке

⠀

#хитпарад

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

17 Nov 2023 17:39

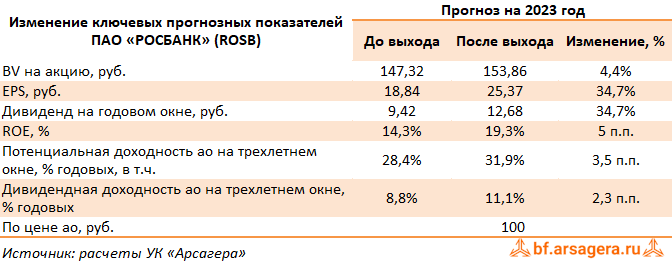

АКБ Росбанк, (ROSB). Итоги 9 мес. 2023 г.: ускоренный рост кредитного портфеля обусловил отличный результат

Росбанк раскрыл консолидированную финансовую отчетность по МСФО за 9 мес. 2023 г. При этом данные за сопоставимый период предыдущего года раскрыты не были. Учитывая невозможность дать корректный анализ показателей в динамике к предыдущему году, коротко остановимся на наиболее важных моментах отчетного периода.

➕ В отчетном периоде прибыль составила 29,0 млрд руб., многократно превысив прибыль всего 2022 года. Положительная динамика прибыли обеспечена увеличением всех ключевых статей доходов, а также возвращением банка к привычному уровню отчисления в резервы после крупного создания резервов в 2022 году.

➕ Чистый процентный доход банка на фоне увеличения объемов бизнеса продемонстрировал рост на 15% по сравнению с аналогичным периодом 2022 году на фоне увеличения размера кредитного портфеля более чем на 35%, в том числе лизингового и факторингового портфелей. Комиссионные доходы на фоне роста размера клиентской базы и объема операций с клиентами выросли на 2% по сравнению с аналогичным периодом 2022 года.

➖ Банк продолжал инвестировать в свое развитие в рамках недавно утвержденной стратегии. Операционные расходы за отчетный период выросли на 13% по сравнению с операционными расходами предыдущего квартала, при этом показатель операционной эффективности (отношение операционных расходов к доходам) улучшился на 5 п.п. с начала года до 47% по итогам 9 месяцев 2023 года.

✔️ По линии балансовых показателей отметим увеличение кредитного портфеля на 36,8% до 1 299,8 млрд руб. на фоне уверенного роста кредитования корпоративного бизнеса (+65% с начала года) и увеличения розничного кредитования (+21%).

✔️ Объем средств клиентов рос менее быстрыми темпами по сравнению с кредитами и составил 1 383 млрд руб. по сравнению с 1 185 млрд руб. в начале года. В итоге отношение кредитов к средствам клиентов выросло на 13,9 п.п. и составило 94,0%.

➕ По итогам вышедшей отчетности мы повысили прогноз процентных доходов банка, отразив ускоренные темпы роста кредитного портфеля, а также увеличили ожидаемые доходы от операций с финансовыми активами в текущем году. В результате потенциальная доходность акций банка возросла.

⛔️ В настоящее время акции Росбанка оценены рынком с коэффициентом P/E 2023 около 4 и пока не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #rosb

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

17 Nov 2023 09:25

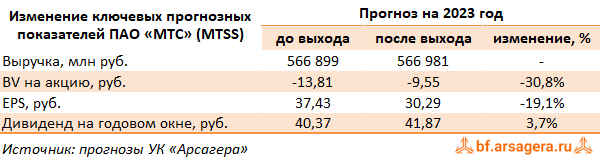

МТС, (MTSS). Итоги 9 мес. 2023 г.: собственный капитал в ожидании наполнения от продажи активов

Компания «МТС» раскрыла консолидированную финансовую отчетность по МСФО за 9 мес. 2023 г.

➕ Общая выручка компании выросла на 12,2% и достигла 446,0 млрд руб. Значительный вклад в рост выручки привнес «МТС Банк» (+29,8%), а также сегмент «Прочие услуги» (+70,7%), объединяющий цифровые сервисы компании (облачные решения, музыка, стриминговые сервисы, кэшбек). Отметим и восстановление доходов в розничном бизнесе (продажи телефонов и аксессуаров), который находился под прессингом введенных ранее импортных ограничений.

✔️ Традиционный вид деятельности компании – услуги связи на российском рынке - продолжил демонстрировать умеренный, однако устойчивый рост выручки (+1,2%) на фоне увеличения как абонентской базы, так и средней выручки на абонента.

➕ Операционные расходы росли сопоставимыми темпами, увеличившись на 11,3%, в итоге операционная прибыль составила 94,6 млрд. руб., показав рост на 16,0%. Сдержанный рост показателя компания объясняет инвестициями в новые точки роста, расходами на персонал, а также рядом единовременных затрат.

➕ Процентные расходы МТС снизились с 44,8 млрд руб. до 40,0 млрд руб. на фоне сокращения долга с 515,8 млрд руб. до 505,4 млрд руб. При этом прочие расходы составили 5,9 млрд руб. против доходов 2,2 млрд руб., полученных годом ранее на фоне ослабления рубля. В результате чистые финансовые расходы увеличились на 8,8% и составили 45,2 млрд руб. Помимо этого, эффективная налоговая ставка снизилась с 23,8% до 21,2% на фоне возросших отложенных налоговых активов.

✔️ В итоге компания показала чистую прибыль в размере 38,5 млрд руб. (+41,8%).

➖ В целом отчетность вышла несколько хуже наших ожиданий, отразив ухудшение маржинальности по ключевым видам деятельности за счет развития новых сегментов, а также более высокий уровень финансовых расходов на фоне роста процентных ставок. По итогам вышедшей отчетности мы понизили прогноз прибыли на текущий год, что в свою очередь сказалось на прогнозе собственного капитала на акцию.

✔️ Ниже представлены наши прогнозы ключевых финансовых показателей компании. Мы пока не приводим значения ROE и потенциальной доходности акций компании, что отражает наше беспокойство относительно отрицательного собственного капитала.

⛔ В настоящий момент акции МТС не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #mtss

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

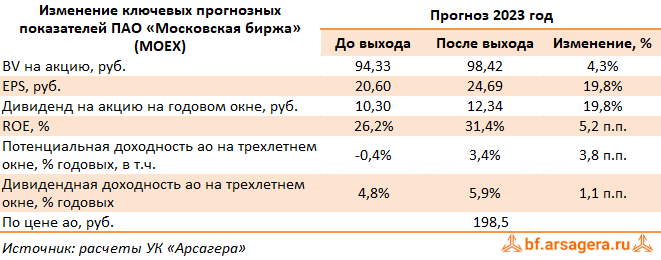

15 Nov 2023 17:02

Московская Биржа, (MOEX). Итоги 9 мес. 2023 г.: рост доходов по всем направлениям

Московская биржа опубликовала консолидированную финансовую отчетность по МСФО за 9 мес. 2023 года.

➕ Операционные доходы биржи увеличились на 16,6% до 69,7 млрд руб., на фоне роста процентных доходов (32,9 млрд руб.). При этом величина инвестиционного портфеля увеличилась на 4,9% до 2,5 трлн руб.

➕ Совокупная величина комиссионных доходов биржи возросла на 31,2% до 36,3 млрд руб.

➕ Комиссионные доходы фондового рынка выросли почти в два раза, составив 7,8 млрд руб., на фоне скачка в объемах торгов рынков акций и облигаций, усиленного увеличением объемов размещений на первичном рынке. Эффективная комиссия на рынке облигаций выросла из-за обновленных тарифов, введенных в действие в начале года, а также перераспределения объемов в более маржинальные торговые режимы с участием ЦК. Сильная динамика доходов наблюдалась и на рынке акций по причине роста оборачиваемости ценных бумаг и новой структуры тарифов, введенной в конце прошлого года.

➕ Комиссионные доходы валютного рынка прибавили 24,1%, составив 5,2 млрд руб. на фоне роста объемов торгов (+2,0%) и пересмотра комиссионных тарифов, введенных в августе 2022 г.

➕ Комиссионные доходы на денежном рынке увеличились на 15,8%, составив 8,2 млрд руб. Объем торгов вырос на 16,3%. Разница в динамике объемов торгов и комиссионных доходов связана с увеличением средних сроков операций биржевого репо и репо с КСУ.

➕ Комиссионные доходы на срочном рынке увеличились на 59,1% до 4,5 млрд руб., при этом структура объема торгов сместилась в сторону товарных фьючерсов, а также фьючерсов на акции и процентные ставки. Эффективная комиссия была в значительной степени обусловлена введением асимметричной тарифной структуры в июне 2022 года.

➕ Комиссионные доходы от депозитарной деятельности и клиринговых услуг выросли на 19,7% и составили 7,0 млрд руб. Объем активов, принятых на обслуживание в НРД, возрос на 39,8% и составил 76,8 трлн руб.

➖ Операционные расходы Биржи выросли на 5,4% и составили 18,8 млрд руб. Административные и прочие расходы снизились на 1,1% и составили 8,9 млрд руб., в основном за счет сокращения расходов на рекламу и маркетинг. Увеличение расходов на персонал на 5,5% до 9,9 млрд руб. в значительной степени объясняется созданием дополнительных резервов на выплату премий после пересмотра системы вознаграждений, а также пересмотром заработной платы и ростом численности работников на 5,3%.

✔️ По линии прочих доходов/расходов биржа отразила положительное сальдо в размере 1,4 млрд руб. против убытка в 10,9 млрд руб. годом ранее. Основной причиной такой динамики стали изменения в составе резервов, отраженные в отчетности за 2022 г.

➕ В результате чистая прибыль биржи увеличилась на 62,3% до 40,7 млрд руб.

💸 Также отметим, что Биржа понизила нижнюю границу для целей дивидендных выплат до уровня 50% от чистой прибыли по МСФО в соответствии с новой дивидендной политикой, утвержденной в сентябре текущего года.

➕ По результатам вышедших данных мы улучшили прогноз ключевых финансовых показателей биржи, отразив возросшие размеры процентных доходов и комиссионных доходов. В результате потенциальная доходность акций компании возросла.

⛔ В настоящий момент акции Мосбиржи торгуются с P/BV 2023 около 2,0 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #moex

Читать полностью…

7826

7826

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}