Ars@gera. Инвестиции и управление капиталом

26 Mar 2024 14:25

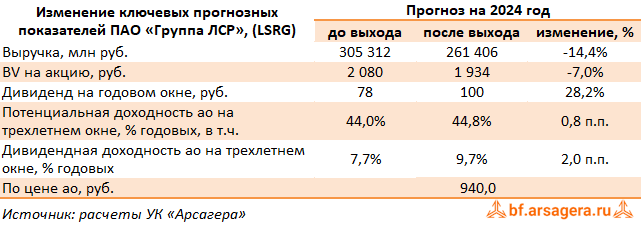

Группа ЛСР, (LSRG). Итоги 2023 г.: конец главной интриги

Группа ЛСР раскрыла финансовую отчетность по МСФО и отчет о рыночной стоимости портфеля своих проектов по итогам 2023 г.

✔️ Согласно вышедшим данным, выручка компании подскочила более чем в полтора раза до 236,2 млрд руб.

✔️ Основной сегмент - недвижимость и строительство - показал увеличение доходов на 87,5% до 204,2 млрд руб. В отчетном периоде объем заключенных новых контрактов на продажу квартир вырос на 23,7%, впервые за последние годы превысив отметку 1 млн кв. м. Средняя цена реализованной недвижимости, по нашим оценкам, составила составила 186 тыс. руб. за кв. м. (-13,7%), что можно объяснить повышением в структуре реализации недвижимости сегмента масс-маркет.

➕ Близкую к нулевой динамику по выручке показал сегмент строительных материалов, чьи доходы составили 24,9 млрд руб. В частности, снижение выручки было зафиксировано по бетону, газобетону и кирпичу, в то время как по гранитному щебню и песку наблюдался рост доходов.

➖ Затраты компании выросли на 76,0% до 141,3 млрд руб. Коммерческие и административные расходы прибавили 22,9% на фоне увеличения затрат на персонал и отчислений на социальную инфраструктуру.

➕ Отрицательное сальдо прочих доходов/расходов увеличилось более чем в четыре раза до 2,3 млрд руб. за счет отражения убытка от деконсолидации дочернего предприятия в размере 2,7 млрд руб.

➕ В итоге операционная прибыль компании выросла на 81,8% до 62,5 млрд руб.

➖ Чистые финансовые расходы компании выросли на 40,5% до 20,9 млрд руб. во многом вследствие увеличения процентных расходов, связанных со значительным компонентом финансирования и начисленным процентам по кредитам с эскроу. Долговой портфель компании (включая эскроу-счета) вырос с 215,1 млрд руб. до 224,1 млрд руб.

✔️ В итоге чистая прибыль компании подскочила более чем вдвое, составив 28,3 млрд руб., что стало рекордным годовым значением за все время аналитического покрытия акций компании.

✔️ Дополнительно отметим, что Группа ЛСР раскрыла отчет оценщика о рыночной стоимости портфеля проектов. Общая величина сократилась с 550,2 млрд руб. до 521,3 млрд руб., что, на наш взгляд, во многом связано с ударными продажами строящейся недвижимости в 2023 г. Из этой суммы на жилую недвижимость пришлось свыше 430 млрд руб., остальное - на коммерческую недвижимость, а также санатории в Сестрорецке и Сочи. Примечательно, что оценка сочинских санаториев за год поднялась с 30,7 млрд руб. до 39,9 млрд руб., а Сестрорецкого курорта - с 9,4 млрд руб. до 11,4 млрд руб.

✔️ В тоже время в сегменте жилой недвижимости на фоне повышенных объемов реализации внушительное сокращение общей рыночной стоимости испытала стоимость элитных объектов в Петербурге - с 36,6 млрд руб. до 25,4 млрд руб., а также петербургского масс-маркета - со 161,3 млрд руб. до 96,5 млрд руб. Частично это было компенсировано ростом стоимости московского портфеля, что обусловлено увеличением рыночной оценки ряда проектов (ЗИЛ Восток, WAVE).

✔️ Ожидаемыми, но от от этого не менее неприятными новостями стали сведения о передаче выкупленных ранее акций компании контролирующему акционеру и ряду сотрудников компании. Напомним, что впервые информация появилась еще в прошлом году, при этом условий выбытия акций компания не предоставила. В рамках завершившейся долгосрочной программы мотивации участникам программы было передано 22 151 495 акций.

Читать подробнее: https://bf.arsagera.ru/stroitelstvo_nedvizhimost/gruppa_lsr/itogi_2023_g_konec_glavnoj_intrigi/

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #lsrg

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

25 Mar 2024 13:56

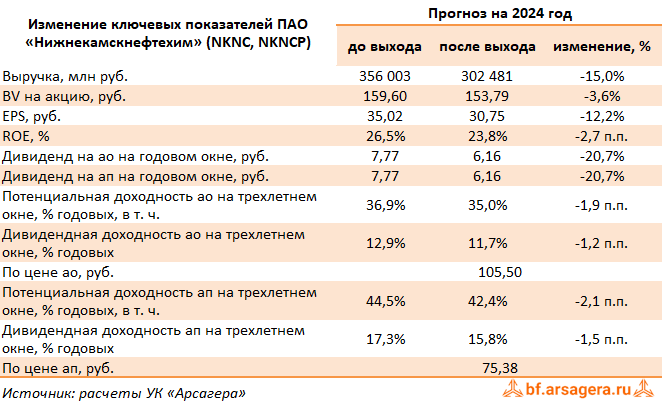

Нижнекамскнефтехим, (NKNC). Итоги 2023 г.: недобор по прибыли

Нижнекамскнефтехим раскрыл бухгалтерскую отчетность за 2023 г.

➕ Выручка компании сократилась на 11,7 % до 227,5 млрд руб., главным образом, по причине снижения доходов от реализации синтетических каучуков. Несмотря на снижение доходов компании удалось существенно улучшить операционную рентабельность (с 20,0% до 25,1%), судя по всему, за счет переориентации поставок на внутренний рынок: выручка от продажи продукции в России выросла с 193,9 млрд руб. до 225,3 млрд руб. Затраты сократились на 17,3%, составив 170,5 млрд руб., прежде всего, вследствие меньших затрат на сырье и материалы. Подобная динамика могла быть вызвана значительными суммами отрицательного акциза на приобретенное сырье, перечисленного компании.

➕ В итоге прибыль от продаж выросла на 10,7%, составив 57,0 млрд руб.

➕ В отчетном периоде процентные доходы выросли на 4,2% на фоне увеличения процентных ставок по средствам на счетах компании. Несмотря на то, что у компании сформирован существенный кредитный портфель для осуществления своих инвестиционных проектов (на конец отчетного периода он достиг 137,9 млрд руб.), процентные расходы составили символические 960,4 млн руб., так как относятся к капитализированным затратам по кредитам и займам и попадают в стоимость основных средств.

✔️ По итогам отчетного периода компания отразила значительное отрицательное сальдо прочих доходов/расходов в размере 26,4 млрд руб., вследствие отражения отрицательных курсовых разниц по валютным обязательствам на фоне ослабления рубля.

✔️ В итоге Нижнекамскнефтехим зафиксировал чистую прибыль в размере 22,6 млрд руб. (-52,8%).

✔️ Отметим, что столь существенное снижение чистой прибыли вызвано исключительно переоценкой долговых валютных обязательств (-23,6 млрд руб.).

✔️ По линии балансовых показателей отметим существенный рост дебиторской задолженности с начала года (с 23,9 млрд руб. до 62,8 млрд руб.), а также заметное увеличение объема основных средств, достигших 299,1 млрд руб.

✔️ В целом отчетность вышла несколько хуже наших ожиданий, главным образом, по причине отклонения от прогнозов выручки от продажи пластиков. В то же время мы не склонны переоценивать значение этого фактора в преддверии запуска этиленового комплекса (ЭП-600), анонсированного на четвертый квартал текущего года. Напомним, что мощность ЭП-600 по сырью оценивается в 1,8 млн тонн в год, включая производство 600 тыс. т этилена, 480 тыс. т пропилена, порядка 180-200 тыс. т бензола и других побочных продуктов. Ожидается, что выход на полную мощность поможет компании существенно увеличить прибыль уже в 2025 г.

➖ По итогам вышедшей отчетности мы несколько снизили ожидаемый размер прибыли в текущем году, сократив прогноз доходов от продажи каучуков и пластиков. В результате потенциальная доходность акций компании незначительно сократилась.

💼 В настоящий момент привилегированные акции компании, торгующиеся исходя из P/BV 2024 около 0,6, продолжают входить в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #nknc

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

22 Mar 2024 13:48

🔥 УВАЖАЕМЫЕ ПОДПИСЧИКИ, СЛЕДУЮЩАЯ ВСТРЕЧА С ИНВЕСТОРАМИ СОСТОИТСЯ 17 АПРЕЛЯ 2024 ГОДА!

Тема: Дополнительная эмиссия. Определение цены размещения.

Освещению заявленной темы мы по традиции планируем уделить первую часть встречи. А затем ответим на вопросы участников встречи и тех, кто прислал вопросы заранее.

🏘 Ждем всех желающих в 19:30 по адресу: город Санкт-Петербург, пр. Мориса Тореза, д. 36 (конференц-зал Гостиницы «Спутник»).

👣Вход свободный‼️

❓ Вы можете задать предварительно вопрос, воспользовавшись специальной формой.

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

22 Mar 2024 13:29

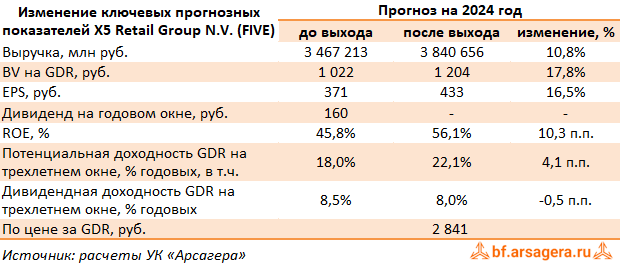

X5 Retail Group N.V., (FIVE). Итоги 2023 г.: эффект от неплохих результатов перекрыт очередной отсрочкой дивидендных выплат

Компания X5 Retail Group представила отчетность за 2023 г.

✔️ В отчетном периоде количество магазинов увеличилось на 18,4% до 23 859 штук, главным образом за счет магазинов «Пятёрочка» (+2 144 шт.) и «Чижик» (+983 шт.). Общая торговая площадь увеличилась на 12,1%, достигнув 10 206 тыс. м2. Компания продолжает развивать каналы онлайн-продаж в виде сервисов «5Post», «Vprok.ru Перекресток», «Много Лосося» и экспресс-доставки – продажи в диджитал-сегменте увеличились на 75,7% до 123,6 млрд руб. и составили 3,9% от совокупной выручки X5.

➕ Общие доходы компании выросли на 20,8% до 3 145 млрд руб. на фоне роста числа магазинов и сопоставимых продаж на 9,6% за счет увеличения трафика на 4,6% и среднего чека на 4,8%. Отдельно отметим многократный рост выручки жестких дискаунтеров «Чижик» до 118,4 млрд руб. на фоне активного развития этого формата магазинов.

➕ Валовая прибыль увеличилась на 20,9% и составила 768,0 млрд руб., при этом валовая маржа осталась на уровне 24,4%. рост рентабельности на фоне оптимизации ассортимента и промоакций, а также снижения потерь в «Пятерочке» был частично компенсирован увеличением логистических затрат и доли формата жесткого дискаунтера в выручке.

➖ Коммерческие и общехозяйственные расходы показали рост на 18,0% до 613,4 млрд руб., при этом их доля в выручке сократилась, в основном, на фоне скромного роста амортизационных отчислений

➕ В итоге операционная прибыль возросла на 29,0% и достигла 178,2 млрд руб., при этом ее рентабельность выросла с 5,3% до 5,7%.

➖ Чистые финансовые расходы увеличились на 2,6% и составили 70,2 млрд руб. на фоне увеличения процентных расходов по долгу. Отрицательные курсовые разницы в отчетном периоде составили 4,1 млрд руб. против 2,0 млрд руб. годом ранее.

➕ Эффективная ставка налога на прибыль в отчетном периоде сократилась до 24,3% с 33,2% годом ранее. В итоге чистая прибыль увеличилась на 73,9% до 78,6 млрд руб.

💸 Компания вновь сдвинула сроки возобновление дивидендных выплат на фоне сохраняющихся ограничений на перевод средств из российских дочерних компаний в иностранный материнский холдинг.

➕ По итогам вышедшей отчетности мы повысили прогноз финансовых показателей на текущий и будущие годы, отразив меньшие темпы увеличения административных и коммерческих расходов. В результате потенциальная доходность расписок компании возросла.

💸 Ключевыми событиями, определяющими инвестиционную привлекательность бумаг компании, остаются смена юрисдикции и связанное с этим возобновление дивидендных выплат. На данный момент расписки компании торгуются исходя из P/BV 2024 около 2,3 и P/E 2024 около 6,6 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #five

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

21 Mar 2024 13:49

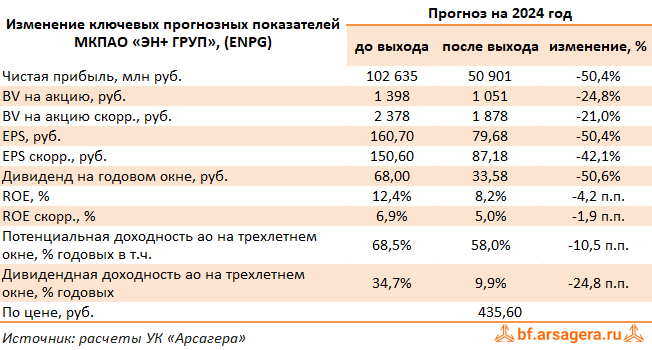

En+ Group, (ENPG). Итоги 2023 г.: ухудшение финансовых показателей на фоне низких цен на алюминий

Холдинговая компания «ЭН+ ГРУП» раскрыла консолидированную финансовую отчетность по МСФО за 2023 г.

➖ Общая выручка компании сократилась на 11,5% до $14,6 млрд на фоне значительного падения цен на алюминий.

➕ Общая выручка Энергетического сегмента сократилась на 7,7% до $2,0 млрд. Выручка от реализации электроэнергии упала на 7,6% до $1,7 млрд, а от реализации мощности сократилась на 5,2% до $567 млн, что в основном было обусловлено ослаблением курса рубля. При этом средние цены на электроэнергию в рублях возросли. Чистая прибыль Энергетического сегмента снизилась на 7,6% до $355 млн.

➕ Общая выручка Металлургического сегмента упала на 12,6%, составив 12,2 млрд, на фоне снижения среднегодовой цены реализации алюминия на 18,0%, частично компенсированного увеличением объемов продаж первичного алюминия и сплавов на 6,6%. При этом выручка от реализации первичного алюминия и сплавов уменьшилась также на 12,6%, составив $10,1 млрд. Выручка от реализации глинозема сократилась на 38,2% до $340 млн, прежде всего, в связи с падением объема его реализации на 35,1%. Выручка от реализации фольги и прочей алюминиевой продукции, а также выручка от прочей реализации, включая реализацию прочей продукции, бокситов и электроэнергии, сократилась на 5,3% и 4,5% соответственно и составила в общей сложности $1,7 млрд.

➕ Прибыль металлургического сегмента упала более чем в 6 раз и составила $282 млн (-84,3%) во многом по причине опережающего роста операционных расходов из-за сложностей с поставками глинозема, потерь по операциям с производными финансовыми инструментами, а также на фоне падения показателей деятельности ГМК Норильский Никель.

✔️ В итоге чистая прибыль компании составила $716 млн (-61,2%), прибыль, причитающаяся акционерам материнской компании – $596 млн (-45,0%).

➖ По итогам вышедшей отчетности мы существенно понизили прогноз финансовых показателей компании на текущий и последующие годы, отразив снижение цен на алюминий, а также ухудшение операционной рентабельности на фоне роста расходов на приобретение глинозема в металлургическом дивизионе. В результате потенциальная доходность акций компании сократилась.

✔️ Напомним, что при оценке холдинга «ЭН+ ГРУП» мы учитываем долю владения РУСАЛа в Норильском Никеле через переоценку изменения рыночной стоимости и с учетом этого фактора рассчитываем итоговую потенциальную доходность. В таблице ниже мы приводим как скорректированные значения собственного капитала, EPS и рентабельности собственного капитала, так и отчетные.

💼 В настоящий момент акции En+ Group торгуются исходя из P/BV 2024 около 0,4 и продолжают входить в состав наших портфелей акций.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #enpg

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

21 Mar 2024 10:58

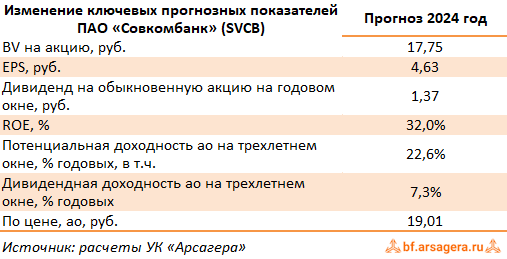

Совкомбанк, (SVCB). Итоги 2023 г.: начало аналитического покрытия

Мы начинаем аналитическое покрытие акций Совкомбанка, который в декабре 2023 г. провел первичное размещение акций на Московской бирже, с обзора вышедшей консолидированной отчетности за 2023 год.

➕ В отчетном периоде прибыль составила 94,1 млрд руб., против убытка 18,8 млрд руб., полученного годом ранее. Положительная динамика прибыли обеспечена увеличением чистых процентных доходов, снижением отчислений в резервы, а также получением прибыли от операций с финансовым иинструментами, иностранной валютой, драгоценными металлами и производными финансовыми инструментами.

➕ Чистый процентный доход составил 138,9 млрд руб. в первую очередь за счет роста процентных доходов по корпоративному кредитному портфелю.

➕ Чистые комиссионные доходы возросли на 8,1% и достигли 26,8 млрд руб. на фоне развития транзакционного бизнеса, в первую очередь, роста комиссий за выдачу гарантий и доходов за расчетное обслуживание.

✔️ Совокупная прибыль от операций с финансовым иинструментами, иностранной валютой, драгоценными металлами и производными финансовыми инструментами составила 56,6 млрд руб. против убытка 33,9 млрд руб. годом ранее. Помимо этого Совкомбанк заработал 20,9 млрд руб. (+37,8%) от прочей внебанковской деятельности.

➕ В результате операционные доходы после вычета резервов достигли 182,9 млрд руб., увеличившись почти в 5 раз.

➖ Операционные расходы увеличились на 24,4% и составили 94,1 млрд руб. за счет роста расходов на персонал и административных расходов. Банк продемонстрировал улучшение операционной эффективности: соотношение операционных расходов и доходов по нашим расчетам в отчетном периоде составило 43,7% против 82,7% годом ранее.

✔️ По линии балансовых показателей отметим увеличение кредитного портфеля на 34,5% до 1 974 млрд руб., при этом доля корпоративного бизнеса в совокупном кредитном портфеле составила 56,1%, на розничный портфель приходилось 42,5%. Корпоративный кредитный портфель после вычета резервов увеличился с начала 2023 года на 36,6% до 1 894,5 млрд руб. на фоне ожидания роста процентных ставок.

✔️ Объем средств клиентов рос большими темпами и составил 2 500 млрд руб. В итоге отношение кредитов к средствам клиентов снизилось на 8,0 п.п. и составило 78,9%.

✔️ В отчетном периоде банк показал существенный прирост чистой прибыли, при этом треть этой прибыли носила нерегулярный характер. По заявлениям менеджмента в текущем году рост регулярной прибыли поможет показать результат сравнимый с 2023 г. В 2025 г. в планах банка показать новый рекорд по прибыли за счет органического роста по всем направлениям деятельности и синергии от приобретения Хоум Банка, сделка по которому завершится до конца 2024 г.

➕ Ниже приведен наш прогноз ключевых финансовых показателей Совкомбанка на 2024 г. Мы ожидаем, что в текущем году прибыль компании будет находится на уровне близком к прошлогоднему, а далее покажет двузначные темпы роста. Также мы закладываем дивидендные выплаты на уровне 30% от чистой прибыли.

⛔️ На данный момент акции Cовкомбанка торгуются исходя из P/BV 2024 около 1,1 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #svcb

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

20 Mar 2024 12:35

📰 Вышел макромониторинг с обзором макроэкономики за период с 4 по 18 марта 2024 года года⠀

🛢 С момента выхода последней передачи цены на нефть выросли на 4,9%. Поддержку нефтяным котировкам в отчетном периоде оказывало первое за семь недель сокращение запасов нефти в США. Среди других факторов, которые способствовали росту котировок, были сохранение геополитической напряженности на Ближнем Востоке и продление ограничений на добычу нефти странами «ОПЕК+». Кроме того, на прошлой неделе рост цен усилился после публикации Международным энергетическим агентством позитивного прогноза глобального спроса на нефть. На этом фоне ее котировки превысили 85 долларов впервые с ноября прошлого года. При этом по состоянию на закрытие торгов 18 марта котировка сорта Brent составила 86 долларов и 89 центов.

📈 Индекс МосБиржи с момента выхода последней передачи не изменился, оставшись на отметке 3 296 пунктов. Капитализация российского фондового рынка составляет на данный момент 62,9 трлн рублей по сумме капитализации 194 эмитентов.

📈 При текущих котировках мультипликатор P/E российского фондового рынка составляет 4,7. Что касается других стран, то P/E фондовых рынков развивающихся стран сейчас находится на уровне 15,2, стран с развитой экономикой – на уровне 21,7, при этом P/E индекса S&P500 составляет 28.

🌡 По нашему мнению, доходность акций в нормальной ситуации должна превышать доходность долговых инструментов примерно в 1,5 раза. Если предположить, что процентные ставки и объем годовых прибылей компаний останутся на текущем уровне, то с учетом указанного выше привычного соотношения доходностей на долевом и долговом рынках, значение индекса МосБиржи должно составлять 3 547 пунктов. Этому значению индекса соответствует P/E на уровне 5. Соотношение текущего и расчетного значений индекса МосБиржи сейчас составляет 7,6%. Этот показатель, который отражает уровень недооценки или переоценки фондового рынка, мы называем индексом Арсагеры. Исторические значения индекса Арсагеры Вы можете сейчас видеть на своих экранах. Таким образом, можно утверждать, что текущее значение индекса находится ниже фундаментального уровня с учетом текущего объема прибылей, которые заработали компании из индекса.

Если предположить, что текущее соотношение доходностей акций и облигаций будет сохраняться, а уровень процентных ставок и объем прибылей компаний в текущем году изменятся в рамках наших ожиданий, то в этом случае значение индекса Мосбиржи к концу 2024 года может составить около 4 360 пунктов, что выше текущего значения на 32%. Заметим, что это значение учитывает выплату дивидендов из расчета ожидаемой дивидендной доходности индекса на уровне около 9%. P/E рынка при этом составит 5,9. Капитализация, учитываемая в индексе МосБиржи, в этой ситуации должна составить к концу года около 7,7 трлн руб.

В том случае, если текущая «недооценка» рынка акций будет устранена, соотношение доходностей акций и облигаций станет привычным, а процентные ставки и прибыль компаний изменятся в рамках наших ожиданий, то P/E рынка к концу 2024 года может составить 6,4, а значение индекса МосБиржи в этой ситуации вырастет на 42% и составит около 4 700 пунктов.

👉 Читать весь обзор c графикой

#макромониторинг

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

19 Mar 2024 15:59

📊Рынок акций. Хит-парад #271 на 18.03.2024

⠀

Вашему вниманию предлагается традиционный обзор торгов на российском рынке акций за период с 4 по 18 марта текущего года. В отчетном периоде индекс Московской биржи вырос на 1,0%, составив 3 300 пунктов. Активность операторов рынка оставалась на среднем уровне. Посмотрим, кто стал лидерами роста и снижения в разрезе традиционных групп акций.

⠀

1️⃣ В группе 6,1 пятерку лидеров возглавили акции Полюса с ростом более 6% на фоне выхода сильных показателей отчетности по итогам 2023 г. и сохраняющихся высоких цен на золото. Акции Московской биржи прибавили более 5% к своей стоимости после объявления щедрых дивидендов по итогам 2023 г. Расписки X5 Retail Group подорожали почти на 4% после включения компании в список экономически значимых организаций. Бумаги группы компаний ПИК прибавили 3,5% к своей стоимости, поддержку им оказывали новости о продлении программы льготной семейной ипотеки. Среди лидеров роста оказались также бумаги Новатэка с ростом около 4% на фоне отсутствия значимых корпоративных событий.

👎 Группу аутсайдеров возглавили акции ВТБ, потерявшие в цене около 2%. Инвесторы продолжили отыгрывать презентацию новой стратегии, предусматривающей возобновление дивидендных выплат лишь по итогам 2025 г. Далее расположились акции РусГидро, выпустившей слабую отчетность по итогам 2023 г. Бумаги Лукойла, несмотря на хорошие показатели отчетности по итогам 2023 г., потеряли более 1% от своей стоимости. Давление на котировки оказывали новости об ожидаемых внеплановых ремонтах НПЗ. Компанию им составили бумаги Совкомфлота, упавшие на 1% на фоне публикации сильных результатов по итогам 2023 г. Инвесторы продолжили отыгрывать усиление санкционного давления на компанию, что ставит под сомнение ожидаемые дивидендные выплаты. Среди аутсайдеров оказались также префы Сургутнефтегаза на фоне отсутствия значимых корпоративных событий.

2️⃣В группе 6.2 👍 пятерку лидеров возглавили акции Росбанка с ростом более 23% на новостях о слиянии с ТКС Холдингом. Вновь в пятерке оказались акции холдинга ЭсЭфАй выросшие более чем на 17% на фоне ожидаемого погашения квазиказначейских акций, а также планов проведения IPO дочерней компании Европлан. Расписки Headhunter Group подорожали на 14% на фоне выхода сильных результатов по итогам 2023 г. Акции Группы Позитив прибавили более 8% к своей цене после объявления сильных предварительных результатов по итогам 2023 г., а также скорректированных планов проведения допэмисии, предполагающих существенно меньший объем размещения. В пятерке лидеров также оказались акции Селигдара, выросшие в цене на 6,0%, на фоне сохраняющихся высоких цен на золото.

👎 Группу аутсайдеров возглавили акции ЛСР, потерявшие 8,5% после рекомендации дивидендов за 2023г., не оправдавших надежды большинства участников рынка. Акции Россетей Сибири потеряли около 6% на фоне выхода убыточной консолидированной отчетности по итогам 2023 г. Компанию им составили акции Юнипро, ПАО Яковлев и Россети Ленэнерго, потерявшие в цене порядка 5% на фоне отсутствия значимых корпоративных событий.

🧐 Посмотреть, лидеров и аутсайдеров группы 6.3, а также увидеть, как изменение котировок и пересмотр моделей аналитиками компании сказались на наших приоритетах можно по ссылке

⠀

#хитпарад

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

18 Mar 2024 15:08

ОК РУСАЛ, (RUAL). Итоги 2023 г.: прибыль под давлением низких цен на алюминий

Металлургический холдинг РУСАЛ раскрыл консолидированную финансовую отчетность по МСФО и выборочные операционные показатели за 2023 г.

➕ Общая выручка компании упала на 12,6%, составив $12,2 млрд. Выручка от реализации первичного алюминия и сплавов также снизилась на 12,6%, составив $10,1 млрд на фоне падения средней цены реализации алюминия на 18%, частично компенсированного ростом объема продаж первичного алюминия и сплавов на 6,6%.

➖ Выручка от реализации глинозема снизилась на 38,2% до $340 млн на фоне сокращения объемов реализации на 35,1% и средней цены на 4,7% .

✔️ Доходы от реализации фольги и прочей алюминиевой продукции (-5,3%), а также выручка от прочей реализации, включая реализацию прочей продукции, бокситов и электроэнергии (-4,5%) показали небольшое снижение, не оказывающее серьезного влияние на динамику общего дохода.

➖ Общая себестоимость реализации сократилась на 3,0%, составив $10,4 млрд. В структуре затрат отметим увеличение расходов на приобретение глинозема до $2,0 млрд (+9,9%) в основном за счет существенного роста объемов закупок, а также снижение расходов на приобретение сырья (за исключением глинозема и бокситов) на 19,8% до $ 3,0 млрд и расходов на электроэнергию до $2,3 млрд (+13,9%) на фоне снижения закупочных цен и средних тарифов соответственно.

➖ В итоге валовая прибыль РУСАЛа сократилась на 44,8% до $1,8 млрд.

✔️ Коммерческие и административные расходы сократились на 7,4% до $1,4 млрд, в основном, по причине отсутствия ожидаемых кредитных убытков и снижения затрат на персонал.

✔️ Долговая нагрузка компании находилась на уровне $7,9 млрд., а ее обслуживание обошлось в $363 млн. К процентным расходам добавились потери, связанные с производными финансовыми инструментами, в сумме $99 млн. и отрицательная переоценка инвестиций в размере $94 млн.

✔️ Доля в прибыли ассоциированных компаний и совместных предприятий существенно сократилась и составила $752 млн, главным образом, за счет падения финансовых показателей ГМК Норильский Никель. Эффективная доля участия в «Норильском Никеле» осталась на уровне 26,39%.

✔️ В итоге холдинг зафиксировал чистую прибыль в размере $282 млн (-84,3%).

💸 Что касается дивидендов, то, вероятнее всего, Русал откажется от выплат за 2023 г. из-за высокой долговой нагрузки и предстоящей масштабной инвестиционной программы.

➖ По итогам вышедшей отчетности мы понизили прогноз финансовых показателей компании на текущий и последующие годы, отразив снижение цен на алюминий, а также ухудшение операционной рентабельности на фоне роста расходов на приобретение глинозема. В результате потенциальная доходность акций компании несколько сократилась.

✔️ Напомним, что в силу существенной разницы между рыночной оценкой пакета акций ГМК Норильский Никель и его отражением в бухгалтерском балансе мы учитываем долю владения в Норильском Никеле через переоценку изменения рыночной стоимости и с учетом этого фактора рассчитываем итоговую потенциальную доходность. В таблице ниже мы приводим как скорректированные значения собственного капитала, EPS и рентабельности собственного капитала, так и отчетные.

💼 В настоящий момент акции РУСАЛа торгуются исходя из P/BV 2024 около 0,5 и продолжают входить в состав наших портфелей акций.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #rual

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

15 Mar 2024 16:52

⠀🌏 Макрообзор – данные за февраль 2024

⠀

Краткие выводы нашего обзора публиковавшейся в феврале макроэкономической информации

📈 ВВП в январе 2024 года вырос в годовом выражении на 4,6% после роста на 4,4% в декабре 2023 года;

📈 Промпроизводство в январе 2024 года в годовом выражении выросло на 4,6% после увеличения на 2,7% месяцем ранее;

📈 Сальдированный финансовый результат нефинансовых организаций по итогам 2023 года составил 33,3 трлн руб., продемонстрировав рост на 35,2% по сравнению с предыдущим годом;

📈 В банковском секторе по итогам января 2024 года прибыль составила 354 млрд руб. на фоне восстановления резервов после 64 млрд руб. месяцем ранее;

📈 На потребительском рынке в феврале 2024 года цены выросли на 0,68% после увеличения на 0,86% в январе, при этом в годовом выражении по состоянию на 1 марта инфляция ускорилась до 7,69% после 7,44% месяцем ранее;

📈 Среднее значение курса доллара США в феврале 2023 года увеличилось до 91,5 руб. после 88,7 руб. месяцем ранее;

📈 Экспорт товаров в январе 2024 года сократился на 14% до $28,9 млрд, в то время как импорт товаров снизился на 13% до $21,0 млрд. В итоге сальдо внешней торговли составило $7,9 млрд, показав падение на 17,8%;

📈 Сальдо счета текущих операций, согласно предварительной оценке, по итогам января 2024 года увеличилось на 18,5% до $6,4 млрд по сравнению с $5,4 млрд в аналогичном периоде предыдущего года;

📈 Международные резервы по состоянию на 1 февраля текущего года на годовом окне сократились на 1,9% и составили $585,4 млрд.

#макроэкономика

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

15 Mar 2024 13:02

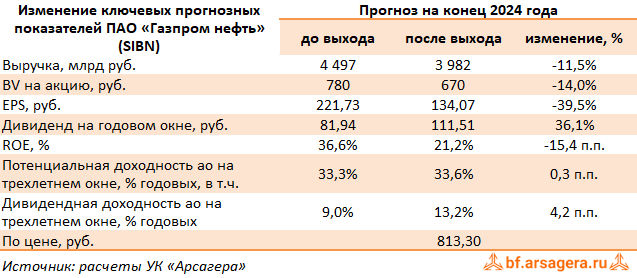

Газпром нефть, (SIBN). Итоги 2023 г.: слишком лаконичная отчетность, чтобы делать глубокие выводы

Компания Газпром нефть раскрыла весьма скудный объем ключевых финансовых показателей по МСФО за 2023 г., не предоставив необходимых пояснений к отчетности и не раскрыв операционные показатели.

➕ Общая выручка компании выросла на 3,2%, составив 3,5 трлн руб., что объясняется главным образом, ослаблением рубля.

➖ Операционные расходы компании прибавили 10,1%, составив 2,8 трлн руб., что связано с меньшим размером компенсаций по демпферу и, как следствие, увеличившимися расходами по налогам с 617,0 млрд руб. до 867,6 млрд руб. Отметим также рост амортизационных отчислений с 310,4 млрд руб. до 364,5 млрд руб. В итоге операционная прибыль составила 721,0 млрд руб., сократившись на 17,2%.

➕ Доходы от участия в СП выросли на 17,2% до 102,2 млрд руб. В итоге чистая прибыль компании сократилась на 14,7%, составив 641,1 млрд руб. С учетом повышения payot (напомним, по итогам полугодия компания выплатила 82,94 руб. на акцию) финальный дивиденд, на наш взгляд, может составить 20-25 руб. на акцию.

💸 По итогам вышедшей отчетности мы понизили прогноз финансовых показателей компании на текущий и будущий годы, отразив ожидаемое снижение объемов нефтепереработки, а также повысив оценку амортизационных отчислений. Помимо этого мы подняли оценку ожидаемых дивидендных выплат компании, увеличив соответствующую норму отчислений от чистой прибыли. В результате потенциальная доходность акций компании осталась на прежних уровнях.

💼 Акции компании торгуются с P/BV 2024 порядка 1,2 и продолжают входить в число наших приоритетов в нефтегазовом секторе.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #sibn

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

14 Mar 2024 14:45

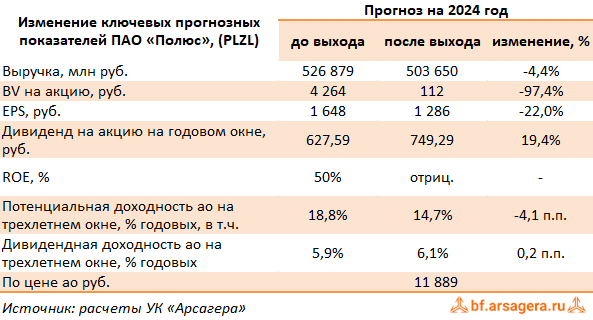

Полюс, (PLZL). Итоги 2023 г.: вопросы по дивидендным выплатам и судьбе казначейского пакета остались без ответа

Компания Полюс раскрыла консолидированную финансовую отчетность по МСФО за 2023 г.

➕ Выручка компании увеличилась на 59,7% до 469,6 млрд руб. на фоне роста объемов добычи и продаж золота, а также вследствие повышения средней цены реализации. Отметим, что компания не привела показатель средней цены реализации золота: по нашим расчетам, она составила $1 849 за унцию, показав рост примерно на 6,2%.

➖ Операционные расходы росли меньшими темпами по сравнению с выручкой на 23,8%, составив 194,2 млрд руб. Наиболее заметное увеличение затрат произошло по статьям расходов на материалы, коммунальные услуги и НДПИ (21,3%, 16,9% и 73,6% соответственно). Показатель общих денежных затрат снизился на 25% до $389 за унцию, отразив повышение среднего содержания золота в переработке руды, что было частично нивелировано сохраняющейся высокой инфляцией стоимости расходных материалов и дизельного топлива, а также проведенной индексацией заработной платы.

➕ В итоге операционная прибыль увеличилась в 2 раза до 275,5 млрд руб.

➖ Чистые финансовые расходы компании составили 88,7 млрд руб. против 566 млн руб. годом ранее. В их структуре отметим отрицательные курсовые разницы по валютному долгу в размере 15,0 млрд руб., а также внушительные убытки от переоценки валютных деривативов в размере 55,69 млрд руб против прибыли 16,6 млрд руб. годом ранее. Расходы на обслуживание долга увеличились с 12 млрд руб. до 27,7 млрд руб. на фоне роста долгового бремени с 250 млрд руб. до 776 млрд руб.

➕ В результате чистая прибыль увеличилась на 36,2%, составив 151,4 млрд руб.

✔️ Согласно прогнозам руководства Полюса в 2024 году производство золота снизится до 2,7 млн – 2,8 млн унций из-за сокращения содержания золота в перерабатываемой на Олимпиаде руде. На этом фоне увеличатся общие денежные затраты с $390 до $450 – $500 на унцию из-за роста цен на ключевые расходные материалы, тарифов на электроэнергию и уровня зарплат. Капитальные затраты вырастут до $1 550–1 700 млн. из-за вложений в проект Сухой Лог, переноса части капзатрат с 2023 года и инфляции.

✔️ Напомним, что в отчетном году компания запустила и провела за счет заемных средств программу обратного выкупа 40,8 млн обыкновенной акции по цене 14 200 руб. за акцию. Выкупленные акции могут быть использованы для потенциальных сделок слияния и поглощения и других корпоративных целей, также в дальнейшем может быть рассмотрен вопрос о погашении части акций. В своей модели мы заложили их продажу в течение 2026-2027 гг.

➖ Рекомендаций по дивидендным выплатам пока не было. С одной стороны, согласно дивидендной политике, Полюс направляет на дивиденды не менее 30% от EBITDA при условии, что Чистый долг/EBITDA не превышает 2,5х. По данным годовой отчетности по МСФО за 2023 год, это соотношение равно 1,9х. В этом случае выплаты могут составить примерно 650-750 руб. на акцию. С другой стороны, на фоне резкого роста долговой нагрузки в отчетном году и ожидаемых высоких капзатрат в ближайшие годы, рекомендация по выплате находится под большим вопросом. В прошлом году Полюс дивиденды не выплатил, направив все средства на уже упомянутый байбэк.

➖ По итогам вышедшей отчетности мы понизили прогнозы по прибыли на текущий год, отразив ожидания компании, связанные со снижением производства и повышением операционных и финансовых расходов. В результате потенциальная доходность акций компании снизилась.

⛔ Акции Полюса торгуются с P/E 2024 порядка 9 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #plzl

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

13 Mar 2024 12:47

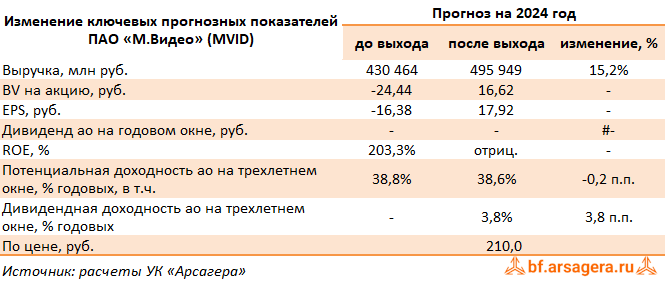

Компания М.Видео-Эльдорадо, (MVID). Итоги 2023 г.: заметны первые улучшения

Компания М.Видео раскрыла операционные показатели и консолидированную финансовую отчетность по МСФО за 2023 г.

➕ В отчетном периоде выручка компании увеличилась на 7,9% до 434,4 млрд руб. благодаря расширению ассортимента, инструментов и каналов продаж, открытию новых магазинов при одновременном продолжении восстановления спроса на бытовую технику и электронику. Отметим ,что компания вновь вернулась к расширению сети своих магазинов: по итогам года их количество составило 1 242 единицы. При этом компания продолжила развивать магазины в новом компактном формате, открыв 62 таких точки продаж. Среди прочих моментов ,повлиявших на выручку, отметим увеличение объема кредитных продаж, характеризуемых более высоким средним чеком. На их долю пришлось около 15,7% от оборота. Доля онлайн-продаж достигла 71% от общих продаж (GMV).

➖ Операционные расходы возросли на 5,9%, составив 418,1 млрд руб., следствием чего стало увеличение валовой прибыли на 10,0% до 91,4 млрд руб. При этом валовая маржа увеличилась на 0,4 п.п. год до 21,0% на фоне роста доли высокомаржинальных сервисов в общих продажах. Дополнительную поддержку валовой прибыли оказали внедренные в 4 квартале 2023 г. изменения программы лояльности, обеспечившие повышение сопоставимого среднего чека.

✔️ Коммерческие и административные расходы уменьшились на 1,5%, составив 75,2 млрд руб., а их доля в выручке составила 17,3%, что стало минимальным годовым значением за всю историю нашего аналитического покрытия. Такого результата компании удалось добиться, главным образом, за счет снижения расходов на персонал, рекламу и маркетинг, а также прочих расходов. Расходы на амортизацию остались на уровне предыдущего года на фоне сохраняющегося эффекта от ускоренной амортизации существенных инвестиций в IT 2020-2021 гг.

➕ В итоге операционная прибыль выросла более чем вдвое, составив 16,3 млрд руб.

➖ Увеличение чистых финансовых расходов на 14,0% до 24,1 млрд руб. произошло на фоне увеличения процентных ставок, при этом компании за год удалось сократить долг с 95,7 млрд руб. до 86,4 млрд руб. Соотношение Чистый долг/EBITDA снизилось с 4,5 до 3,2.

✔️ В итоге чистый убыток М.Видео сократился на 35,8% до 6,6 млрд руб., при этом в четвертом квартале 2023 г. компания получила чистую прибыль в размере 1,6 млрд руб. (годом ранее - убыток 0,9 млрд руб.).

✔️ Среди прочих моментов отчетности отметим значительные улучшения в части денежного потока компании, во многом обусловленные рекордными показателями оборачиваемости товаров. В результате величина инвестиций в оборотный капитал компании сократилась с 14,6 млрд руб. до 1,6 млрд руб. Ложкой дегтя стал уход собственного капитал в отрицательную зону: на конец года его величина составила -233 млн руб.

✔️ Представленная отчетность оказалась несколько лучше наших ожиданий (за исключением финансовых расходов). В целом компания достаточно успешно решает проблемы, связанные с переформатированием бизнеса, акцент которого смещается в сторону улучшения операционной эффективности и контроля над затратами. Продолжающееся снижение доли коммерческих и административных расходов в выручке за счет оптимизации логистических и эксплуатационных затрат привело к стабилизации маржинальности по EBITDA в районе около 5%.

Читать подробнее: https://bf.arsagera.ru/mvideo/

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #mvid

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

11 Mar 2024 12:59

🎁Результаты акции «Призы любознательным» и новая статья

Результаты по материалу: Акции vs Золото.

Правильные ответы:

❓ Инвестиции в какой актив, согласно статистическим данным, в долгосрочном периоде проигрывают инвестированию в золото?

✅ Облигации (банковские депозиты)

❓ Какая форма вложения в золото более выгодна?

✅ Однозначного ответа нет — у каждого вида вложения есть свои плюсы и минусы

❓ В чем принципиальное отличие вложений в золото и в акции золотодобывающих компаний?

✅ Вложения в золото — это покупка товара, вложения в акции золотодобывающих компаний — это покупка бизнеса, который производит товар (золото), тем самым создавая добавленную стоимость

В акции по данной статье приняли участие 59 человек. Это означает, что максимально возможное количество победителей — 3. На все вопросы правильно ответили 34 участника.

Из всех правильно ответивших по специальному алгоритму былиопределены победители:

🏆Барыкина Татьяна

🏆Шагалиев Ильсур

🏆Лайков Евгений

🎉Поздравляем!

👉 Новая статья акции: Коэффициент P/S. А что он может?

P/S - коэффициент, показывающий, сколько годовых выручек стоит компания. Почему он имеет значение при оценке стоимости бизнеса, читайте в материале.

Принять участие в текущей акции можно здесь.

#конкурсакции

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

07 Mar 2024 10:04

HeadHunter Group PLC,, (HHRU). Итоги 2023 г.: ударное завершение года. В фокусе - возобновление дивидендных выплат

Компания HeadHunter Group раскрыла отчетность за 2023 г.

➕ В отчетном периоде общая выручка компании увеличилась на 62,8% до 29,4 млрд руб. на фоне роста средней выручки с одного пользователя (ARPC) во всех клиентских сегментах на 30,4% до 48,9 тыс. руб., обусловленного повышенным спросом на кандидатов, а также количества всех типов платящих клиентов (+24,9%).

➖ Операционные расходы выросли на 22,1% до 13,6 млрд руб. При этом доля расходов в выручке (за вычетом амортизации) снизилась с 56,4% до 43,4%. Несмотря на увеличение в абсолютном значении, доля расходов на персонал также снизилась с 55,2% до 42,3%, как и доля расходов на маркетинг - с 13,3% до 10,9%, в основном, из-за более высоких темпов увеличения выручки.

➕ В результате операционная прибыль компании выросла в 2,3 раза, составив 15,8 млрд руб.

➕ Чистые финансовые доходы составили 1,4 млрд руб. против чистых финансовых расходов в размере 1,7 млрд руб. годом ранее. Подобная динамика была обусловлена, в первую очередь, доходом от курсовых разниц по остаткам валютных денежных средств на фоне существенного ослабления курса рубля, а также кратным увеличением процентных доходов до 895,7 млн руб. из-за роста остатков денежных средств и сокращением процентных расходов до 649,0 млн руб. (-18,4%) на фоне снижения долга.

➕ Эффективная ставка налога на прибыль упала с 29,5% до 28,0% вследствие наличия невычитаемых расходов, связанных с обесценением гудвила и инвестиций, учитываемых по методу долевого участия. Однако в абсолютном выражении величина уплаченного налога выросла более чем в 3 раза, составив 4,8 млрд руб., в т.ч. 268 млн руб. - налог на сверхприбыль.

➕ В итоге чистая прибыль компании выросла более чем в три раза до 12,2 млрд руб. Показатель скорректированной чистой прибыли вырос более чем в два раза, составив 12,5 млрд руб.

✔️ Среди прочих моментов отметим резкий рост остатков свободных денежных средствах на счетах компании: с начала года они выросли с 9,3 млрд руб. до 22,6 млрд руб., что объясняется не только хорошей прибылью, но и мораторием на распределение средств среди акционеров.

💸 По линии корпоративных новостей отметим ожидаемое компанией получение листинга акций на Мосбирже, что откроет дорогу к возобновлению дивидендных выплат акционерам.

➕ По итогам вышедшей отчетности мы повысили прогнозы финансовых показателей во всех ключевых клиентских сегментах, отражая сильные тенденции на российском рынке труда. Помимо этого, мы заложили в модель возобновление дивидендных выплат. В результате потенциальная доходность расписок компании возросла.

⛔ В настоящий момент расписки Headhunter Group торгуются исходя из P/E 2024 около 13,5 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #hhru

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

25 Mar 2024 15:11

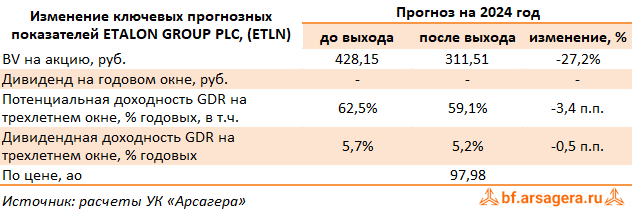

ETALON GROUP PLC., (ETLN). Итоги 2023 г: неожиданный убыток в благоприятном году

Группа Эталон раскрыла консолидированную отчетность и операционные результаты за 2023 г. Напомним, что при оценке строительных компаний мы не придаем слишком большого внимания международной отчетности в силу присущих ей специфических недостатков. В большей степени мы используем ее для общего контроля над выполнением строительной компанией ряда показателей (объемы строительства, объемы передачи жилья, величина долга и т.д.). Напоминаем, что именно стоимость портфеля проектов лежит в основе наших оценок привлекательности акций строительных компаний.

✔️ В отчетном периоде продажи жилья выросли на 87,1%, составив 547,2 тыс. кв. м. во многом за счет расширения регионального присутствия компании: объем реализации недвижимости в регионах составил 188,4 тыс. кв. м., увеличившись более чем в два с половиной раза. При этом в Санкт-Петербурге было продано 148,2 тыс. кв. м. (+23%), а в Москве и Московской области – 210,6 тыс. кв. м. (+74%).

✔️ Средняя расчетная цена за квадратный метр в Санкт-Петербурге снизилась на 7,8% до 160,2 тыс. руб., а в Москве и Московской области увеличилась на 3,6% до 275,7 тыс. руб. В целом снижение средних цен реализации, по нашим расчетам, составило около 4% на фоне увеличения доли региональных проектов в портфеле продаж.

✔️ В итоге сумма денежных средств по заключенным договорам составила 105,6 млрд руб. (+80,0%). Фактический объем поступления денежных средств в отчетном периоде составил 82,1 млрд руб. (+36%). Отставание динамики поступлений от продаж от динамики стоимости заключенных контрактов обусловлено применением компанией программ рассрочки.

✔️ Согласно данным отчетности, общая выручка компании составила 88,8 млрд руб., прибавив 10,2%. Из них 78,0 млрд руб. пришлись на доходы девелоперского сегмента. На операционном уровне была зафиксирована прибыль в размере 11,9 млрд руб., что более чем вдвое уступает результату предыдущего года. Подобная динамика объясняется отражением в отчетности за 2022 г. единовременного дохода от выгодной покупки в размере свыше 12,0 млрд руб. Скорректированный результат от операционной деятельности (EBITDA) составил 18,1 млрд руб. (+10,0%).

➖ Долговая нагрузка компании с учетом проектного финансирования увеличилась на 27,4%, составив 118,6 млрд руб. Чистый же корпоративный долг (без эскроу и проектного финансирования) за год вырос с 14,5 млрд руб. до 37,0 млрд руб. Чистые финансовые расходы увеличились на 40,7% до 12,9 млрд руб. на фоне увеличения процентных расходов, связанного с ростом процентных ставок. В итоге чистый убыток компании составил 3,4 млрд руб., против прибыли годом ранее.

✔️ Одновременно с отчетностью компания раскрыла рыночную стоимость портфеля своих проектов, составившую 288,4 млрд руб., что оказалось несколько ниже наших ожиданий.

✔️ Из прочих моментов следует отметить принятоев декабре решение собрания акционеров о переносе юридического адреса в Специальный административный район остров Октябрьский Калининградской области Российской Федерации и регистрации в качестве компании, продолжающей свою деятельность, в форме Международной компании публичного акционерного общества в соответствии с правовым режимом Российской Федерации без роспуска и повторного образования. Головной офис Компании в Специальном административном районе предполагается создать не позднее 9 месяцев со дня принятия решения.

➖ По итогам вышедшей отчетности мы понизили прогноз ключевых показателей компании, скорректировав ожидаемую динамику роста рыночной стоимости портфеля проектов. В результате потенциальная доходность ценных бумаг компании сократилась.

Читать подробнее: https://bf.arsagera.ru/etalon_group_plc_etln/

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #etln

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

25 Mar 2024 08:41

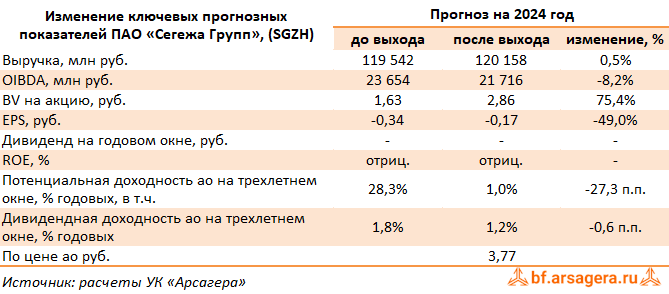

Сегежа Групп, (SGZH). Итоги 2023 г.: на повестке - внушительная допэмиссия

Компания Сегежа раскрыла консолидированную финансовую отчетность по МСФО за 2023 г.

➖ В отчетном периоде совокупная выручка компании сократилась на 8,7% и составила 88,5 млрд руб. Маржинальность OIBDA снизилась с 24,0% до 10,5%, и в итоге консолидированная OIBDA показала значительное падение, составив 9,3 млрд руб. Для лучшего понимания динамики финансовых показателей проанализируем результаты компании в разрезе операционных сегментов.

➖ В сегменте «Бумага и упаковка» выручка снизилась на 0,8% и составила 30,6 млрд руб. на фоне сокращения объемов и цен продаж бумажных мешков и потребительской упаковки. OIBDA сегмента также снизилась и составила 9,5 млрд руб.

➕ Выручка сегмента «Лесные ресурсы и деревообработка» продолжает вносить наибольший вклад в структуру общих доходов Сегежи, при этом она упала на 13,6%до 43,0 млрд руб. на фоне сокращения объемов и цен реализации продукции, частично компенсированного ослаблением курса рубля к основным иностранным валютам. OIBDA сегмента многократно сократилась, составив 929 млн руб., что было обусловлено существенным ростом операционных издержек и логистических затрат.

➕ Доходы сегмента «Фанера и плиты» незначительно сократились, составив 10,2 млрд руб. (-0,6%). OIBDA сегмента сократилась почти на треть, составив 2,1 млрд руб. на фоне структурной трансформации географии сбыта продукции. После запрета на ввоз продукции из российской древесины в ЕС компания была вынуждена перераспределить объёмы поставок на ряд альтернативных рынков (Китай, Южная Корея, страны СНГ), а также увеличить продажи на внутреннем рынке.

➕ Выручка еще одного сегмента - домостроение - показала снижение 21,8% и составила 4,7 млрд руб. на фоне сокращения объемов и цен реализации продукции. По OIBDA сегмент показал снижение на 42,6% до 1,2 млрд руб. в связи с необходимостью переориентации продаж на новые рынки, а также ростом логистических и прочих издержек.

➖ Чистые финансовые расходы составили 14,1 млрд руб. против 2,0 млрд руб. годом ранее, главным образом, на фоне роста процентных расходов на 42,5% до 16,5 млрд руб., обусловленных повышением долговой нагрузки со 123,8 млрд руб. до 133,2 млрд руб., а также значительного сокращения величины положительных курсовых разниц с 4,8 млрд руб. до 725 млн руб.

✔️ В итоге чистый убыток компании составил 16,7 млрд руб. против прибыли годом ранее.

➖ Вместе с выходом отчетности компания впервые заявила о возможной докапитализации в связи с необходимостью закрыть внушительный размер долга и обеспечить финансирование старых инвестпроектов. По предварительным оценкам объем допэмиссии может составить от 70 до 100 млрд руб. Параметры допэмиссии пока неизвестны, при этом вопрос с долгом компания намерена закрыть до конца этого года.

➖ По итогам вышедшей отчетности мы понизили прогноз ключевых финансовых показателей компании на период 2023–2026 гг., отразив спад в объемах продаж одновременно с ростом операционных и логистических затрат. Также мы заложили допэмиссию в размере 100 млрд руб. по цене 4,0 руб. за акцию. В результате внесенных изменений потенциальная доходность акций компании заметно сократилась.

⛔ На данный момент акции компании торгуются исходя из P/BV 2024 около 1,3 (с учетом прогнозируемой нами допэмиссии) и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #sgzh

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

22 Mar 2024 13:39

🎁Результаты акции «Призы любознательным» и новая статья

Результаты по материалу: Откуда берется дисконт между обыкновенными и привилегированными акциями?.

Правильные ответы:

❓ Что является основной причиной возникновения дисконта между привилегированными и обыкновенными акциями?

✅ Риск столкнуться с низким качеством корпоративного управления в компании

❓ В каком случае дисконт из-за разницы в ликвидности обыкновенных и привилегированных акций равен нулю?

✅ В случае сопоставимого среднедневного объема торгов в течение длительного периода

❓ В акционерном обществе 75 обыкновенных и 25 привилегированных акций номиналом 10 копеек. Определите размер выплат на одну обыкновенную и одну привилегированную акции по итогам ликвидации общества при условии, что стоимость чистых активов общества составляла 120 рублей на конец года, а размер дивидендов по привилегированным акциям по итогам этого года был утвержден собранием акционеров и равен 2 рублям (8 копеек на одну привилегированную акцию). Выплата ликвидационной стоимости по привилегированным акциям уставом общества не предусмотрена.

✅ Обыкновенная — 1 рубль 18 копеек, привилегированная — 1 рубль 26 копеек

В акции по данной статье приняли участие 63 человека. Это означает, что максимально возможное количество победителей — 3. На все вопросы правильно ответили 14 участников.

Из всех правильно ответивших по специальному алгоритму былиопределены победители:

🏆Кузьмич Петр

🏆Грищенко Артем

🏆Жуков Галина

🎉Поздравляем!

👉 Новая статья акции: ПИФ + банковский депозит = любовь

Куда лучше вкладывать деньги в зависимости от срока инвестирования? Читайте в этом материале.

Принять участие в текущей акции можно здесь.

#конкурсакции

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

22 Mar 2024 10:50

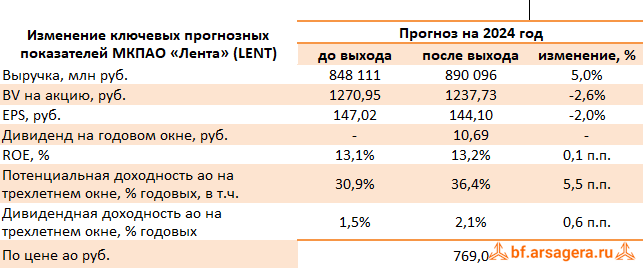

Лента, (LENT). Итоги 2023 г.: возвращение покупателей в гипермаркеты и появление нового формата магазинов

МКПАО «Лента» раскрыла ключевые операционные показатели и финансовые показатели по МСФО за 2023 г. Отметим, что начиная с четвертого квартала завершившегося года результаты Ленты учитывают приобретение сети магазинов «Монетка».

➕ В отчетном периоде количество магазинов подскочило до 2 819 штук в результате приобретения сети «Монетка». В результате торговая площадь выросла на 30,0% до 2 325 тыс. кв. м. По итогам изменения корпоративного контура компания стала выделять новый сегмент - магазины у дома, показавший более чем четырехкратный рост. В результате совокупная выручка компании выросла на 3,5% до 536,7 млрд руб. на фоне увеличения сопоставимых продаж на 4,6%, причем за четвертый квартал этот показатель прибавил 13,3%. Заметным достижением компании стало существенное улучшение ситуации с трафиком в сегменте гипермаркетов (+1,6%): положительное значение указанного показателя в годовом выражении стало первым за последние несколько лет.

➕ Отдельно отметим, что онлайн-продажи продолжили демонстрировать рост – доходы от продаж через онлайн-партнеров, собственный сервис «Лента Онлайн» выросли на 31,8%, достигнув 53,2 млрд руб., и составили почти 10,0% от общей выручки Ленты.

➕ Валовая рентабельность сократилась с 22,6% до 21,0%, что главным образом обусловлено усилением ценовых реакций на предложение конкурентов, распродажей избыточных товарных запасов, направленной на оптимизацию ассортимента, и закрытием неэффективных магазинов малых форматов, которое сопровождались распродажей товарных запасов. В итоге валовая прибыль составила 129,6 млрд руб. (+7,0%). При этом в четвертом квартале валовая маржа выросла в 21,2% до 22,4% что было обусловлено обусловлено приобретением «Монетки» и существенным улучшением результатов формата «Супермаркеты».

➖ Коммерческие и общехозяйственные расходы увеличились на 7,7% до 118,8 млрд руб. на фоне снижения расходов на оплату труда и соответствующих налогов, а также расходов на функционирование магазинов. Помимо этого, компания отразила обесценение финансовых активов в размере 7,0 млрд руб., ставшее следствием переоценки активов «Утконоса» и гудвилла, приобретенного в рамках сделки по покупке торговой сети «Билла». В результате на операционном уровне компания зафиксировала снижение прибыли до 12,3 млрд руб. (-20,2%).

➖ Чистые процентные расходы выросли на четверть до 12,5 млрд руб., главным образом по причине возросших затрат на обслуживание кредитного портфеля, вызванных как увеличением ставок заимствования, так и существенным увеличением долга, за счет которого были профинансированы сделки M&A. Помимо этого, Лента отразила отрицательные курсовые разницы в размере 751,2, млн руб. против положительной величины в размере 162,1 млн руб. годом ранее. В итоге компания зафиксировала чистый убыток в размере 2,6 млрд руб. При этом отметим, что в четвертом квартале компания заработала около 200 млн руб. чистой прибыли.

Читать подробнее: https://bf.arsagera.ru/lenta_plc_lnta/itogi_2023_g_vozvrawenie_pokupatelej_v_gipermarkety_i_poyavlenie_novogo_formata_magazinov/

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #lent

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

21 Mar 2024 13:08

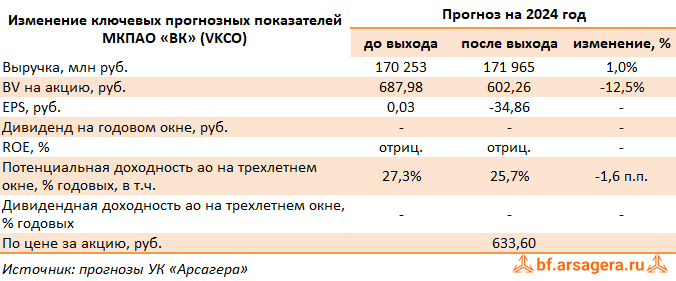

ВК, (VKCO). Итоги 2023 г.: новая юрисдикция, прежние убытки

Компания МКПАО «ВК» (ранее VK Company Limited) раскрыла консолидированную финансовую отчетность по МСФО за 2023 г.

➕ Совокупная выручка компании увеличилась на 35,8% до 132,8 млрд руб. Рассмотрим ключевые финансовые показатели в разрезе отдельных сегментов.

➕ Выручка сегмента Социальные платформы и медиаконтент, который включает в себя электронную почту, мгновенные сообщения, Новости и платформу «Дзен» и портал (главная страница и медиапроекты) прибавила 35,3%, достигнув 62,5 млрд руб. на фоне увеличения пользователей социальных сетей и роста доходов от онлайн рекламы, в том числе, благодаря консолидации результатов приобретенных у Яндекса в начале сентября проектов Дзен и Новости. Скорректированная EBITDA сегмента сократилась на 66,3%, составив 7,5 млрд руб. на фоне повышения расходов на привлечение авторов, создание контента, маркетинг и персонал.

✔️ Сегмент Образовательные технологии смог увеличить свои доходы на 41,7% до 15,9 млрд руб., благодаря устойчивому спросу на курсы образовательных платформ и консолидации онлайн-платформ для школьников Учи.ру и Тетрики. Показатель скорректированной EBITDA сегмента остался в положительной зоне (176 млн руб.), сократившись на 43,6% на фоне сдвигов в структуре спроса в сторону предлагавшихся со скидками курсов и программ.

➕ Сегмент Технологии для бизнеса, представленный направлением VK Tech (облачная платформа и корпоративное программное обеспечение), продемонстрировал рост доходов более чем на две трети до 9,7 млрд руб. Главным драйвером роста выручки сегмента стали увеличение доходов сервисов для корпоративных коммуникаций на платформе VK WorkSpace (+68%) и облачных сервисов VK Cloud (+75,4%). Более чем трехкратный рост выручки показало направление HR-сервисов. На этом фоне показатель скорректированной EBITDA вырос более чем вдвое до 2,6 млрд руб.

➖ Сегмент Экосистемные сервисы и прочие направления (сервисы Почта Mail.ru и Облако Mail.ru, магазин приложений RuStore, игровая платформа VK Play, голосовые технологии и умные устройства ) показал рост выручки на 21,2% до 23,0 млрд руб. Убыток по скорректированной EBITDA сегмента увеличился более чем вдвое, составив 3,5 млрд руб. на фоне роста инвестиций, прежде всего, в VK Play и RuStore.

✔️ Возвращаясь к рассмотрению консолидированных показателей, отметим, что скорректированная EBITDA VK Company испытала драматическое снижение, составив 495 млн руб.

➖ В блоке финансовых статей отметим увеличение чистых финансовых расходов на 28,4%, составивших 7,5 млрд руб., что стало следствием существенного увеличения процентных расходов с 12,4 млрд руб. до 17,8 млрд руб. на фоне существенного увеличения долга.

✔️ Прибыль в чистых результатах ассоциированных компаний и совместных предприятий составила 684 млн руб. (ключевые СП - AliExpress Россия и маркетинговая платформа O2O) против убытка годом ранее.

➖ В итоге чистый убыток компании составил 33,7 млрд руб., увеличившись более чем в 10 раз.

✔️ Компания продолжает активно участвовать в сделках M&A. В декабре 2023 г. компания приобрела 100% долей в группе компаний YCLIENTS - крупнейшей российской платформе онлайн-записи и автоматизации бизнеса в сфере услуг. Помимо этого, был приобретен 25-процентный пакет в АО «Точка». Несколько ранее, в том же году компания получила контроль над уже упомянутыми обучающими онлайн платформами «Тетрика» и «Skillbox английский», укрепив тем самым свои позиции в сегменте образовательных технологий.

Читать подробнее: https://bf.arsagera.ru/mailru_mail/itogi_2023_g_novaya_yurisdikciya_prezhnie_ubytki/

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #vkco

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

20 Mar 2024 15:14

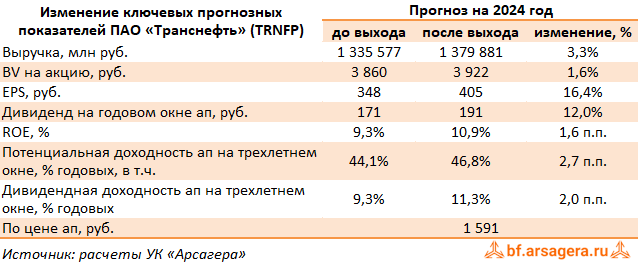

Транснефть, (TRNFP). Итоги 2023 г.: удачный год и потенциально неплохие дивиденды

Компания Транснефть раскрыла консолидированную финансовую отчетность по МСФО за 2023 г.

➕ Общая выручка компании выросла на 10,5%, составив 1 330,9 млрд руб., что, главным образом, связано с ростом тарифов. Поставки нефти по системе магистральных нефтепроводов компании сократились примерно на 1%, на фоне снижения экспортных поставок на 6,5%, частично компенсированных увеличением поставок на российские НПЗ на 2,3%. В то же время объемы транспортировки нефтепродуктов выросли сразу на 10,9% до 43,3 млн тн. главным образом за счет увеличения экспорта в страны ЕАЭС (+29,3%).

➕ Операционные расходы компании росли более быстрыми темпами, увеличившись на 12,5% и составив 1 020,1 млрд руб. Это произошло, главным образом, на фоне возросших расходов на персонал (+16,6%) и амортизационных отчислений (+13,5). В результате прибыль от основной деятельности компании увеличилась на 4,3% до 310,8 млрд руб.

✔️ Чистые финансовые доходы составили 37,4 млрд руб. против расходов 2,9 млрд руб., полученных годом ранее в связи положительными курсовыми разницами, а также сокращением процентных расходов на фоне уверенного снижения долгового бремени с 430 млрд руб. в начале года до 346,0 млрд руб. на конец отчетного периода.

✔️ Прибыль от зависимых и совместно контролируемых компаний в отчетном периоде составила 33,8 млрд руб. (год назад – убыток 8,2 млрд руб.) и обусловлена преимущественно показателями деятельности АО «Усть-Луга Ойл», АО «КТК-Р», АО «КТК-К» и ЗПИФ «Газпромбанк –Финансовый.

➕ Доля меньшинства, связанная с консолидацией результатов группы НМТП, составила 10,1 млрд руб. В итоге чистая прибыль компании выросла на 22,2%, составив 296,5 млрд руб. Принимая во внимание сложившиеся нормы выплат, дивиденды по итогам завершившегося года могут составить 190-200 руб. на акцию.

➕ По итогам вышедшей отчетности мы повысили прогноз чистой прибыли компании, отразив более высокие темпы индексации тарифов компании, а также повысив ожидаемый объем финансовых доходов на фоне увеличившихся процентных ставок. В результате потенциальная доходность привилегированных акций Транснефти незначительно возросла.

💼 Акции компании торгуются с P/BV 2024 около 0,4 и продолжают входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #trnfp

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

20 Mar 2024 09:43

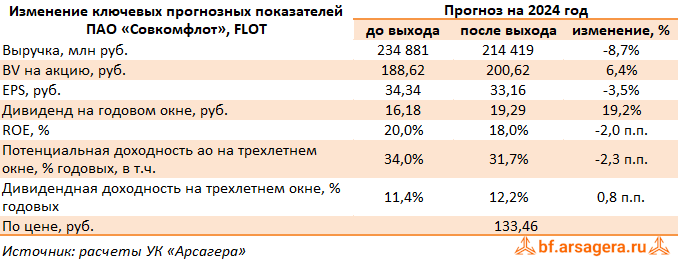

Совкомфлот, (FLOT). Итоги 2023 г.: благоприятная рыночная конъюнктура обеспечила рекордную прибыль

Компания Совкомфлот опубликовала консолидированную финансовую отчетность по МСФО за 2023 г. При этом данные за сопоставимый период предыдущего года раскрыты не были. Учитывая невозможность дать корректный анализ показателей в динамике к предыдущему году, коротко остановимся на наиболее важных моментах отчетного периода.

➕ В отчетном периоде прибыль компании составила $943,3 млн, почти в 2,5 раза превысив прибыль 2022 года ($385,2 млн). Положительная динамика прибыли обусловлена ростом всех основных направлений доходов, прежде всего, выручки от аренды судов по тайм-чартерам на фоне возросшего спроса из-за изменения географии международной торговли нефти, а также стабилизации ставок фрахта на высоком уровне. Также рост доходов компании обеспечивается устойчивыми результатами работы действующего портфеля долгосрочных контрактов индустриального сегмента бизнеса компании.

✔️ В результате выручка на основе тайм-чартерного эквивалента (доходы от любого чартерного договора и оказания морских услуг за вычетом рейсовых расходов и комиссий, относящихся к выполнению чартера) составила $2,0 млрд., при этом общая выручка компании достигла $2,3 млрд.

✔️ Операционная прибыль компании составила $1,2 млрд, что вдвое превышает результат 2022 года ($577,8 млн). Это обусловлено значительным сокращением операционных расходов, главным образом, на фоне снижения убытков от амортизации и обесценений после продажи компанией части устаревшего флота в прошлом году.

✔️ Чистые финансовые расходы составили $118,5 млн. Они включают в себя процентные расходы в размере $91,0 млн на фоне планомерного снижения долговой нагрузки, составившей $1,5 млрд, процентные доходы в размере $63,5 млн, а также внушительные отрицательные курсовые разницы, составившие $88,8 млн.

✔️ Отметим, что согласно планам менеджмента компания сохранит сопоставимый размер прибыли по сравнению с отчетным периодом до 2025 года благодаря заключению среднесрочных и долгосрочных контрактов в танкерном сегменте бизнеса. Однако, следует учитывать санкционное давление, направленное в том числе и против судов компании и создающее операционные сложности.

💸 В то же время компания рассчитывает поддерживать дивидендные выплаты на уровне 50% от скорректированной прибыли по МСФО в ближайшие годы. По результатам 2023 года, согласно нашим расчетам, общие дивидендные выплаты составят около 17 руб. на акцию.

➖ По итогам вышедшей отчетности мы несколько снизили прогноз ключевых финансовых показателей на всем прогнозном периоде на фоне ожидаемых операционных сложностей и некоторого снижения ставок фрахта. В результате изменений потенциальная доходность акций Совкомфлота сократилась.

✔️ На данный момент акции Совкомфлота торгуются с P/BV 2024 около 0,7 и потенциально могут претендовать на попадание в состав наших диверсифицированных портфелей акций «второго эшелона».

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #flot

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

18 Mar 2024 16:59

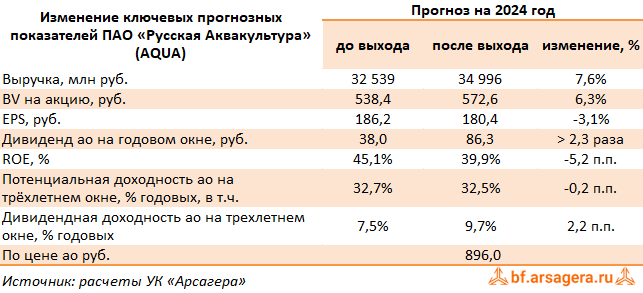

Инарктика, бывш. Русская Аквакультура, (AQUA). Итоги 2023 г.: многочисленные резервы не смогли испортить итоговую картину

ПАО «Инарктика» раскрыла консолидированную финансовую отчетность по МСФО за 2023 г.

➕ Совокупная выручка компании выросла на 21,2% до 28,5 млрд руб. на фоне роста цен на продукцию, усиленного увеличением объемов продаж. В разрезе основных видов продукции, наибольший рост был отмечен в продажах форели, которые увеличились на 75,6% до 8,2 млрд руб. Указанные показатели формировались на фоне восстановления отечественного рынка лососевых как в натуральном, так и в денежном выражениях. Доля Инарктики в натуральном выражении на российском рынке составила 19%, превзойдя уровень 2021 г. (17%), а в денежном выражении выросла с 22% до 29%, что было обусловлено не только увеличением объемов, но и присутствием компании в сегменте охлажденной продукции с высоким качеством. Отметим также, что объем биомассы сократился на 6,1% до 34,0 тыс. т., что объясняется повышенным забоем в конце 2023 г.

➕ Себестоимость реализации выросла на 37,8% до 13,5 млрд руб. на фоне увеличения затрат на корма и материалы, используемые для выращивания рыбы, при этом коммерческие и административные расходы наоборот возросли на 47,0%, составив 2,3 млрд руб., в связи с отражением в отчетности вознаграждений сотрудникам в рамках продажи акций компании по льготным условиям, а также возросших транспортных расходов В результате операционная прибыль составила 18,9 млрд руб., увеличившись на 36,8%.

➖ В блоке финансовых статей отметим получение положительных курсовых разниц в размере 377 млн руб. против отрицательной величины 205 млн руб. годом ранее, что было частично нивелировано увеличение чистых процентных расходов (+33,3%) на фоне повышения долга с 13,7 млрд руб. до 14,5 млрд руб., а также существенным ростом чистых прочих операционных расходов, составивших 1,9 млрд руб. Этот результат был сформирован под влиянием потерь биологических активов (1,5 млрд руб.), вызванных неблагоприятными климатическими и погодными условиями, а также обесценениями, связанными с аварийными работами по одному из судов компании, севших на мель в Баренцевом море.

✔️

➕ В итоге чистая прибыль составила 15,5 млрд руб., увеличившись на 26,7%.

✔️ Компания продолжает двигаться по пути вертикально интегрированной бизнес-модели. Помимо приобретенных заводов по выращиванию малька в России, Инкартика достраивает смолтовый завод в Республике Карелия плановой годовой мощностью 6 млн шт. малька. Ожидается, что завод начнет свою работу уже в 2024 г., а не на полную мощность выйдет в 2025 г.

✔️ Помимо этого, Инарктика приобрела полный контроль над Архангельским водорослевым комбинатом. Данная сделка позволила компании выйти на растущий рынок водорослей и продуктов их переработки, а также закрепиться в сфере биотехнологий и аквакультуры водорослей.

💸 По итогам ознакомления с вышедшей отчетностью мы не стали вносить в модель компании серьезных изменений, ограничившись увеличением дивидендных выплат на всем прогнозном периоде. На наш взгляд, финальный дивиденд на акцию по итогам 2023 г. может составить около 25 руб.

💼 На данный момент бумаги компании торгуются исходя из P/BV 2024 около 1,6 и продолжают входить в состав наших диверсифицированных портфелей акций «второго эшелона».

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #aqua

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

15 Mar 2024 16:54

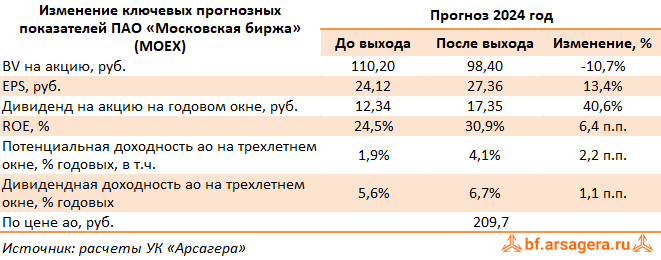

Московская Биржа, (MOEX). Итоги 2023 г.: уверенный рост прибыли

Московская биржа опубликовала консолидированную финансовую отчетность по МСФО за 2023 год.

➕ Операционные доходы биржи увеличились на 25,3% до 104,7 млрд руб., на фоне роста процентных доходов до 54,9 млрд руб. (+22,4%). При этом величина инвестиционного портфеля сократилась на 2,8% до 2,4 трлн руб.

➕ Совокупная величина комиссионных доходов биржи возросла на 39,4% до 52,2 млрд руб.

➕ Комиссионные доходы фондового рынка выросли почти в два раза, составив 11,1 млрд руб., на фоне скачка в объемах торгов рынков акций и облигаций, усиленного увеличением объемов размещений на первичном рынке. Эффективная комиссия на рынке облигаций выросла из-за обновленных тарифов, введенных в действие в начале года, а также перераспределения объемов в более маржинальные торговые режимы с участием ЦК. Сильная динамика доходов наблюдалась и на рынке акций по причине роста оборачиваемости ценных бумаг и новой структуры тарифов, введенной в конце прошлого года.

➕ Комиссионные доходы валютного рынка прибавили 30,4%, составив 7,4 млрд руб. на фоне роста объемов торгов (+22,5%) и пересмотра комиссионных тарифов, введенных в августе 2022 г.

➕ Комиссионные доходы на денежном рынке увеличились на 26,0%, составив 12,0 млрд руб. на фоне роста объема торгов на 24,5%.

➕ Комиссионные доходы на срочном рынке увеличились на 79,2% до 6,7 млрд руб., при этом структура объема торгов сместилась в сторону товарных деривативов а также фьючерсов на акции и процентные ставки. Эффективная комиссия была в значительной степени обусловлена введением асимметричной тарифной структуры в июне 2022 года.

➕ Комиссионные доходы от депозитарной деятельности и клиринговых услуг выросли на 24,5% и составили 9,7 млрд руб. Объем активов, принятых на обслуживание в НРД, возрос на 19,9% и составил 71,8 трлн руб.

➖ Операционные расходы Биржи выросли на 20,2% и составили 28,7 млрд руб. Административные и прочие расходы увеличились на 13,0% и составили 13,4 млрд руб., в основном за счет увеличения расходов на рекламу и маркетинг, связанных с платформой Финуслуги. Увеличение расходов на персонал на 27,4% до 15,3 млрд руб. в значительной степени объясняется созданием дополнительных резервов на выплату премий после пересмотра системы вознаграждений, а также пересмотром заработной платы и ростом численности работников на 10,6%.

✔️ По линии прочих доходов/расходов биржа отразила положительное сальдо в размере 1,4 млрд руб. против убытка в 14,3 млрд руб. годом ранее. Основной причиной такой динамики стали изменения в составе резервов, отраженные в отчетности за 2022 г.

➕ В результате чистая прибыль биржи увеличилась на 67,5% до 60,8 млрд руб.

💸 Также отметим, что Наблюдательный совет Мосбиржи рекомендовал направить на выплату дивидендов по итогам 2023 года 17,35 руб. на акцию, что составляет 65% чистой прибыли биржи по МСФО.

➕ По результатам вышедших данных мы повысили прогноз чистой прибыли биржи, отразив возросшие размеры процентных доходов и комиссионных доходов. В результате потенциальная доходность акций компании возросла.

⛔️ В настоящий момент акции Мосбиржи торгуются с P/BV 2024 около 2,0 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #moex

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

15 Mar 2024 16:45

🎁Результаты акции «Призы любознательным» и новая статья

Результаты по материалу: Коэффициент P/S. А что он может?.

Правильные ответы:

❓ Через соотношение каких показателей можно представить коэффициент P/S?

✅ Рентабельности выручки и ставки требуемой доходности

❓ Каким образом выручка помогает в оценке стоимости бизнеса?

✅ Выручка характеризует полезность и востребованность бизнеса, а также потенциальный размер прибыли

❓ Выгодно или нет текущим акционерам компании ее поглощение, если коэффициент P/S ниже среднеотраслевого? Почему?

✅ Да, так как при поглощении выкуп акций может проходить по цене выше рыночной или будет повышаться эффективность компании, а следовательно, и стоимость ее акций

В акции по данной статье приняли участие 44 человека. Это означает, что максимально возможное количество победителей — 3. На все вопросы правильно ответили 34 участника.

Из всех правильно ответивших по специальному алгоритму былиопределены победители:

🏆Усов Николай

🏆Лукьянова София

🏆Кузьмич Петр

🎉Поздравляем!

👉 Новая статья акции: Откуда берется дисконт между обыкновенными и привилегированными акциями?

В статье рассказывается, почему существует дисконт; должен ли он быть одинаков для всех привилегированных акций; если нет от чего он зависит?

Принять участие в текущей акции можно здесь.

#конкурсакции

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

15 Mar 2024 10:38

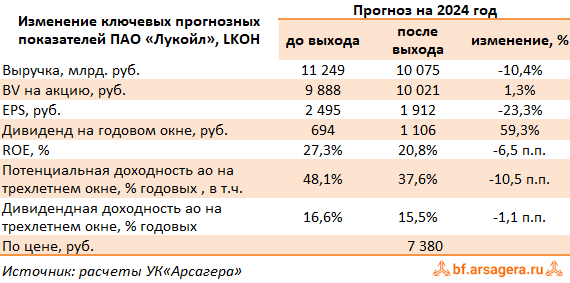

ЛУКОЙЛ, (LKOH). Итоги 2023 г.: ожидаются рекордные дивиденды

Компания Лукойл раскрыла консолидированные финансовые показатели за 2023 г. К сожалению, в представленной отчетности нет операционных показателей и данных за сопоставимый период предыдущего года, что затрудняет оценку показателей в динамике.

➕ Совокупная выручка компании составила 7,9 трлн руб. Операционная прибыль составила 1,4 трлн руб. Стоит отметить существенное улучшение операционной рентабельности бизнеса компании, что вероятнее всего связано с изменением схемы трейдингового бизнеса компании. Что касается финансовых статей, тут стоит отметим финансовые расходы в размере 36,8 млрд руб. на фоне существенного снижения долга, составившего 396,1 млрд руб., а также возросшие финансовые доходы до 79,5 млрд руб. в связи с ростом объема свободных денежных средств на счетах компании и более высокими процентными ставками. Положительные курсовые разницы, полученные в результате переоценки валютных активов, составили 55,8 млрд руб.

💸 В итоге чистая прибыль компании впервые преодолела триллионную отметку, составив 1,15 трлн руб. Исходя из вышедшей прибыли мы ожидаем, что финальный дивиденд на акцию может составить около 615 руб.

✔️ Из прочих моментов отметим запуск очередной программы вознаграждения руководства и ключевого персонала на период 2023-2025 гг. Общий объем условно закрепляемых акций составляет около 19 млн штук. В отчетности на 2023 г. компания отразила расходы по данной программе в размере 25,7 млрд руб.

➖ По результатам вышедшей отчетности мы понизили прогноз финансовых показателей компании на текущий и будущий годы, сократив ожидаемый объем нефтепереработки вследствие необходимости внеплановых ремонтов НПЗ. В результате потенциальная доходность акций компании сократилась.

💼 Акции Лукойла торгуются с P/BV 2024 около 0,7 и продолжают входить в число наших приоритетов в нефтегазовом секторе.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #lkoh

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

14 Mar 2024 14:43

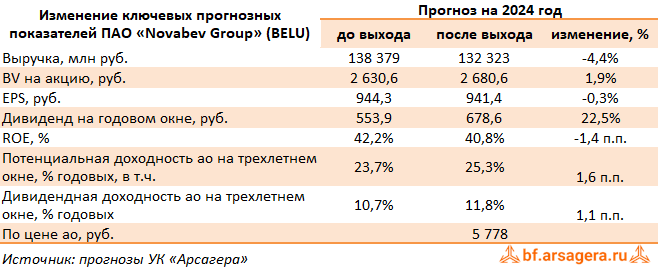

Novabev Group, (BELU). Итоги 2023 г.: под знаком переориентации от экспорта на внутренний рынок

Компания Novabev Group раскрыла консолидированную финансовую отчетность за 2023 г.

➕ В отчетном периоде отгрузки алкогольной продукции составили 16,9 млн декалитров (+0,6%), при этом рост собственные бренды показали замедление на 4,3% ( на фоне приостановки экспорта), а импортные продемонстрировали двузначный рост (+24,1%). В итоге доходы ключевого направления – алкогольная продукция – выросли на 18,4%, составив 74,3 млрд руб.

➕ Выручка от продуктов питания выросла на 8,0% до 5,1 млрд руб.

➕ Самую внушительную динамику доходов по-прежнему демонстрирует сегмент «Розница», чья выручка увеличилась более чем на треть до 67,9 млрд руб. Компания продолжает расширять собственную сеть реализации: в отчетном периоде количество торговых точек (магазинов «ВинЛаб») увеличилось на 22,7%, достигнув 1 657 единиц.

✔️ В итоге общая выручка компании составила 116,9 млрд руб. (+20,1%).

➕ Операционная прибыль компании выросла на 6,7% до 13,9 млрд руб. В посегментном разрезе впечатляющей положительной динамикой результатов отметился сегмент продуктов питания с двукратным увеличением операционной прибыли до 314 млн руб. Розничный сегмент увеличил свою прибыль на 14,2% до 4,6 млрд руб.: снижение операционной маржинальности было компенсировано увеличением плотности продаж (трафик вырос на 21%, средний чек - на 8,1%).

➖ Чистые финансовые расходы остались на уровне предыдущего года (3,5 млрд руб.): возросшие процентные расходы были компенсированы отсутствием убытков по курсовым разницам. Помимо этого компания отразила обесценение товарных знаков на сумму 286 млн руб. Прим этом год назад по данной статье был зафиксирован доход в размере 1,1 млрд руб., полученный от реализации международных прав на бренд премиальной водки «Белуга».

➕ В итоге чистая прибыль компании прибавила сократилась на 4,0%, составив 8,1 млрд руб. Без учета единовременных эффектов скорректированная чистая прибыль выросла на 14%.

➕ По итогам вышедшей отчетности мы не стали вносить существенных изменений в модель компании, уточнив размер ожидаемых дивидендов на ближайшие годы. В результате потенциальная доходность акций компании незначительно возросла.

⛔ Бумаги Novabev Group торгуются с P/E 2024 в районе 6,2 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #belu

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

12 Mar 2024 16:38

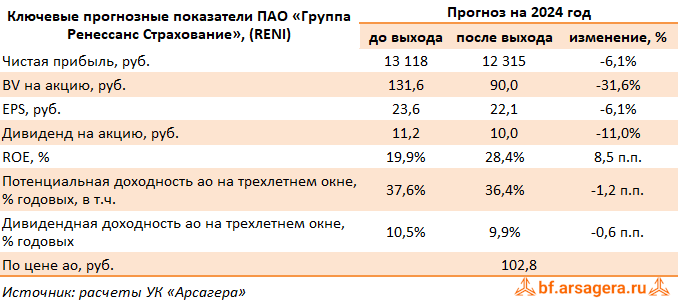

Группа Ренессанс Страхование, (RENI). Итоги 2023 г.: инвестиционные доходы помогли показать рекордный результат

Группа Ренессанс Страхование раскрыла консолидированную отчетность по МСФО за 2023 г., при этом данные за сопоставимый период предыдущего года раскрыты не были. Учитывая невозможность дать корректный анализ показателей в динамике к предыдущему году, коротко остановимся на наиболее важных моментах отчетного периода.

✔️ В отчетном периоде общая сумма страховых премий выросла на 17,3%, составив 123,4 млрд руб. на фоне роста спроса на автострахование и накопительное страхование жизни.

✔️ В сегменте страхования жизни рост премий составил 19,8% (59,8 млрд руб.) на фоне увеличения привлекательности продуктов накопительного страхования жизни (НСЖ) (+60%). Частично это было нивелировано снижением соборов в рамках инвестиционного страхования жизни (-29,4%). Основным фактором роста НСЖ остается успешное развитие прямых каналов продаж, при этом почти половина роста через прямые каналы было обеспечено за счет digital-каналов продаж.

✔️ По кредитному и рисковому страхованию жизни премии выросли на 26,0% до 14,9 млрд руб. Такой рост был обеспечен успешным развитием как новых партнерств с автодилерами, так и с общим ростом банковского кредитования.

✔️ Премии по страхованию иному, чем страхование жизни составили 63,7 млрд руб., увеличившись на 15%, что было связано как с ростом спроса на страховые продукты, так и с ростом средней стоимости полиса на рынке.

✔️ Премии по автострахованию выросли на 21%, до 38,1 млрд руб. Рост премий по автострахованию был обусловлен как опережающим развитием прямых продаж, так и ростом онлайн продаж через партнеров (агенты, дилеры, лизинг).