Ars@gera. Инвестиции и управление капиталом

15 Apr 2024 12:20

‼️Уважаемые подписчики‼️

🔥 Напоминаем, что 17 апреля 2024 года (в предстоящую среду) состоится встреча УК «Арсагера» с инвесторами и всеми заинтересованными лицами!

Тема встречи – Дополнительная эмиссия акций: определение цены размещения

🏘 Ждем всех желающих в 19:30 по адресу: город Санкт-Петербург, пр. Мориса Тореза, д. 36 (конференц-зал Гостиницы «Спутник»).

👣Вход свободный‼️

‼️ВАЖНО‼️ Тема рассчитана на две встречи. Вторая встреча состоится 24 апреля 2024 года.

#лекции

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

15 Apr 2024 10:54

🎁Результаты акции «Призы любознательным» и новая статья

Результаты по материалу: Блеск и нищета DCF.

Правильные ответы:

❓ Какая идея лежит в основе оценки стоимости компании методом DCF?

✅ Стоимость компании определяется суммой доступных акционерам денежных потоков в бесконечном периоде, которые приведены к текущей дате

❓ Корректно ли использовать в расчете стоимости компании по методу DCF ставку дисконтирования, которая будет меньше ставки по облигациям этой же компании?

✅ Нет, так как ставка дисконтирования — это доходность, требуемая инвестором от вложений в оцениваемый бизнес (акции компании), а требуемая доходность по акциям должна быть выше доходности по облигациям

❓ О чем может говорить расчет стоимости компании по методу DCF, в котором постпрогнозный период вносит 80%-й вклад в итоговую стоимость?

✅ Точность расчета крайне низка, так как делается «ставка на будущее», которое очень сложно предсказать

В акции по данной статье приняли участие 52 человека. Это означает, что максимально возможное количество победителей — 3. На все вопросы правильно ответили 40 участников.

Из всех правильно ответивших по специальному алгоритму былиопределены победители:

🏆Кобозев Ярослав

🏆Грищенко Артем

🏆Трофимова Татьяна

🎉Поздравляем!

👉 Новая статья акции: Акции + недвижимость = любовь

В этом материале рассказывается про вложение средств в такие виды активов, как акции и недвижимость, а также соотношение их долей в инвестиционном портфеле в зависимости от возраста инвестора.

Принять участие в текущей акции можно здесь.

#конкурсакции

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

10 Apr 2024 13:43

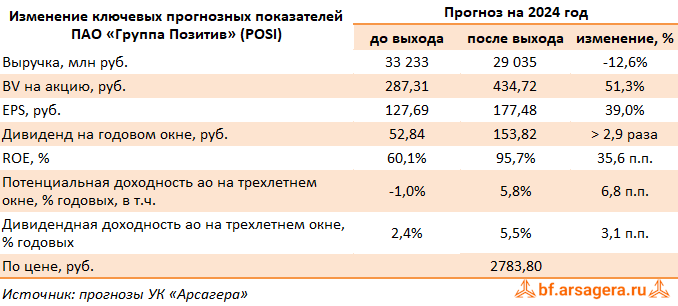

Группа Позитив, (POSI). Итоги 2023 г.: на волне роста рынка кибербезопасности

Группа Позитив раскрыла консолидированную финансовую отчетность по МСФО за 2023 г.

➕ В отчетном периоде консолидированная выручка компании показала рост на 61,3%, составив 22,2 млрд руб. В разрезе отдельных направлений отметим рост доходов от продажи лицензий и ПО до 20,1 млрд руб. (+63,0%), а также доходы от услуг в области информационной безопасности, увеличившиеся в полтора раза и составившие 1,7 млрд руб. Прочая выручка возросла вдвое до 138 млн руб.

✔️ Наибольшим спросом пользовались флагманы: объем отгрузок MaxPatrol SIEM вырос на 74% и составил 7,3 млрд руб., отгрузки MaxPatrol VM выросли втрое — до 4,3 млрд руб. Хорошую динамику показали также продукты PT Network Attack Discovery (3 млрд руб.) и PT Application Firewall (2,8 млрд руб.). В структуре продаж доля новых отгрузок составила 73%, при этом 40% составили новые отгрузки новым клиентам, 33% пришлось на продажи новых продуктов действующим клиентам, а 27% — на продление ранее приобретенных лицензий. Продажи услуг ИБ и расширенной технической поддержки выросли более чем вдвое до 3,3 млрд руб.

➖ Операционные расходы увеличились на 61,8% до 12,5 млрд руб., главным образом, на фоне почти двукратного увеличения маркетинговых и коммерческих расходов, обусловленного расширением штата сотрудников и запуском новых продуктов.

✔️ В результате операционная прибыль компании составила 9,8 млрд руб., существенно превзойдя результат предыдущего года.

➖ В блоке финансовых статей отметим рост финансовых доходов со 150,5 млн руб. до 245,0 млн руб., в то время как финансовые расходы остались на прежнему уровне (148,0 млн руб.). При этом корпоративный долг вырос с 4,8 млрд руб. до 5,7 млрд руб. Объем свободных денежных средств сократился с 4,1 млрд руб. до 1,7 млрд руб.

✔️ В итоге чистая прибыль Группы Позитив составила 9,7 млрд руб. (+59,3%).

💸 Дополнительно отметим, что Совет директоров компании принял решение рекомендовать выплату финального дивиденда за 2023 г. в размере 47,33 руб. на акцию, а также дополнительного дивиденда за 1-й квартал текущего года в размере 4,56 руб. на акцию.

✔️

➕ По итогам вышедшей отчетности мы повысили прогноз финансовых показателей компании на фоне ожиданий высоких темпов роста рынка кибербезопасности в России. Помимо этого мы увеличили наши ожидания относительно дивидендных выплат компании, а также заложили в модель ожидающуюся в конце года допэмиссию акций в размере 7,9% уставного капитала. В итоге потенциальная доходность акций Группы Позитив возросла.

⛔ В настоящий момент акции компании торгуются исходя из P/BV 2024 в районе 6,5 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #posi

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

09 Apr 2024 14:55

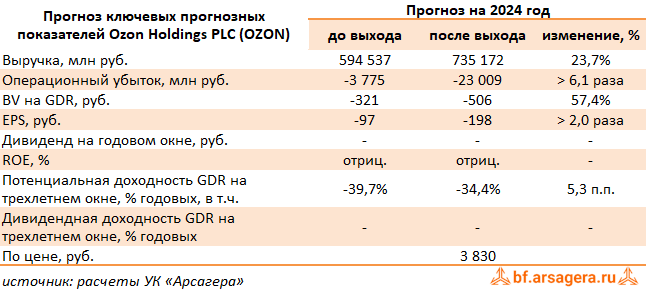

Ozon Holdings PLC, (OZON). Итоги 2023 г.: цена развития бизнеса - около 100 млрд руб. за два года

Компания Ozon Holdings PLC раскрыла отчетность за 2023 г.

✔️ В отчетном периоде компания продолжила демонстрировать существенные темпы роста валовых показателей: совокупный объем продаж показал двукратный рост и составил 1 752,3 млрд руб. Сопоставимыми темпами увеличилось количество заказов, составивших 965,7 млн шт. Более чем на 30% выросло количество активных покупателей, частота заказов которых увеличилась в текущем году с 13,2 до 21 единицы.

➕ В результате совокупная выручка Ozon Holdings выросла более чем в полтора раза до 424,3 млрд руб. Большая ее часть пришлась на доходы от сервисов компании и, прежде всего, от маркетплейса, показавших рост на 50,1% и составившие 159,7 млрд руб. в связи с увеличением количества активных продавцов год к году и расширением ассортимента оказываемых услуг, включая логистику, рекламу и финансы. Отметим, в частности значительное увеличение рекламных доходов - с 26,3 млрд руб. до 70,4 млрд руб.: по данным компании внушительное количество продавцов являются пользователями рекламных услуг. Новый сегмент компании - финансовые услуги - принес компании 13,0 млрд руб. Доходы от продажи товаров выросли на 23,2% до 166,7 млрд руб.

✔️ Операционные затраты компании выросли на 42,3%, составив 457,0 млрд руб., на фоне стремительного роста GMV и количества заказов. В то же время доля операционных расходов в GMV снизилась с 38,6% до 26,1% в связи с масштабированием маркетплейса и политикой компании, направленной на оптимизацию затрат. В итоге операционный убыток составил 32,8 млрд руб. против 44,2 млрд руб. годом ранее.

➖ В блоке финансовых статей обращает на себя внимание увеличение процентных расходов (с 11,9 млрд руб. до 22,7 млрд руб.) на фоне роста долга и процентных ставок. На смену положительным курсовым разницам в прошлом году пришли отрицательные в сумме 2,6 млрд руб. В целом чистые финансовые расходы сократились вследствие в связи с признанием дохода в 18,5 млрд руб. на фоне реструктуризации в первом квартале 2023 года конвертируемых облигаций.

✔️ В итоге чистый убыток Ozon Holdings составил 42,7 млрд руб. против 58,2 млрд руб. годом ранее, при этом квартальный убыток достиг 18,2 млрд руб.

➖ Отметим, что по итогам отчетного периода собственный капитал компании еще глубже опустился в отрицательную зону, составив -66,6 млрд руб. Фактически за последние два года компания потеряла около 100 млрд руб. собственных средств. Величина долга продолжила свой рост, составив 228,7 млрд руб.

✔️ Среди «немногих светлых пятен» отчетности отметим выход показателя скорректированная EBITDA в положительную зону (4,2 млрд руб. против убытка 3,2 млрд руб. годом ранее), а также получение чистого потока денежных средств от операционной деятельности в размере 87,6 млрд руб. благодаря положительному эффекту от оборотного капитала и вкладу быстрорастущей вертикали финансовых услуг.

✔️ Компания ожидает в текущем году увеличения совокупного объема продаж примерно на 70%, а также сохранения скорректированной EBITDA в положительной зоне.

➕ По итогам вышедшей отчетности мы повысили оценку убытка на текущий год, незначительно улучшив наши ожидания на последующие годы. В результате потенциальная доходность бумаг несколько возросла, при этом все еще находится в отрицательной зоне. Отметим, что наш сценарий не учитывает возможную допэмиссию, вероятность которой с накоплением убытков будет лишь возрастать.

⛔ На данный момент расписки компании не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #ozon

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

08 Apr 2024 11:17

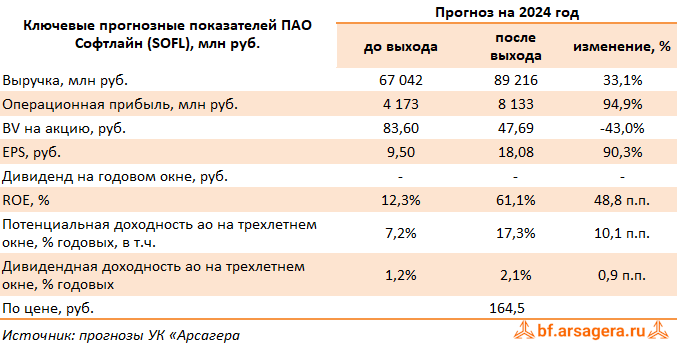

Группа Софтлайн, (SOFL). Итоги 2023 г.: начало аналитического покрытия

Мы начинаем аналитическое покрытие Группы Софтлайн (SOFL) – ведущего поставщика решений и сервисов в области цифровой трансформации и информационной безопасности, развивающего комплексный портфель собственных продуктов и услуг.

✔️ Ранее нами осуществлялось аналитическое покрытие расписок Softline holding plc (Noventiq) - глобального поставщика ИТ-решений и услуг в области цифровой трансформации и информационной безопасности, работающего как в России, так и за рубежом. Впоследствии акционеры холдинга приняли решение о разделении российского и международного бизнесов. Юридической оболочкой для российского бизнеса стало ПАО Софтлайн. После проведения реорганизации в июле 2023 г. был зарегистрирован проспект ценных бумаг выделившегося из холдинга ПАО «Софтлайн», а уже в сентябре начаты торги акциями компании. Процент акций в свободном обращении на момент начала торгов составил около 15,7%. В состав акций в свободном обращении вошли бумаги, которые получены бывшими держателями ГДР Noventiq в рамках обмена, а также акции, полученные сотрудниками ПАО «Софтлайн» в рамках программы долгосрочной мотивации.

✔️ В ноябре 2023 г. компания объявила о проведении SPO акций, принадлежавших своему дочернему обществу. В общей сложности уставный капитал компании увеличился на 44 млн акций, большая часть которого была реализована в пользу институциональных инвесторов. Розничным инвесторам суммарно было продано 4 млн акций. При этом инвесторы, принявшие участие в размещении, получили право через 6 месяцев после даты завершения SPO дополнительно приобрести 10 акций по цене SPO в расчете на каждые 40 акций, купленных в рамках SPO. Для этого была объявлена безотзывная оферта о заключении сделок купли-продажи акций, принадлежащих 100% дочерней компании ПАО «Софтлайн». Акции для выполнения обязательств по оферте также предоставлены дочерней компанией ПАО «Софтлайн», ООО «Софтлайн Проекты».

✔️ В результате на данный момент основной акционер компании владеет 50% акций, еще 13,58% имеют статус квазиказначейских, 6,6% принадлежат членам органов управления компанией. Оставшаяся часть (около 30%) находятся в свободном обращении, из которых на долю розничных инвесторов приходится 11,62%.

✔️ Рассмотрим основные показатели вышедшей консолидированной отчетности за 2023 г.

✔️ Согласно представленным данным совокупный оборот компании вырос почти на 30% до 91,5 млрд руб. Негативный эффект от ухода значительной части иностранных производителей программного обеспечения и оборудования был нивелирован переориентацией бизнеса Компании на российских поставщиков и расширением линейки продуктов собственного производства.

➕ Выручка Софтлайна выросла на 30,1% и составила 73,2 млрд руб. Обращает на себя внимание существенное изменение структуры доходов за счет опережающего роста высокорентабельных собственных решений. Наиболее значительный прирост показателя зафиксирован от продажи собственных услуг и облачных решений и от продажи собственных ПО и других продуктов, значение которого возросло более чем в 14 раз. Оборот от продажи сторонних решений продемонстрировал также положительную динамику, увеличившись на 9%.

Читать подробнее: https://bf.arsagera.ru/gruppa_softlajn_sofl/itogi_2023_g_nachalo_analiticheskogo_pokrytiya/

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #sofl

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

08 Apr 2024 11:16

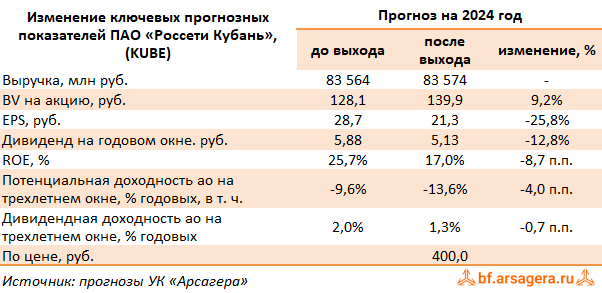

Россети Кубань, (KUBE). Итоги 2023 г.: рост тарифов обеспечил рекордный годовой результат

Компания Россети Кубань раскрыла консолидированную финансовую отчетность по МСФО за 2023 г.

➕ Общая выручка компании увеличилась на 16,9% до 75,1 млрд руб. При этом доходы от передачи электроэнергии выросли на 15,7% до 71,1 млрд руб. на фоне увеличения полезного отпуска электроэнергии на 3,1% и роста среднего расчетного тарифа на 12,3%. Величина прочих операционных нетто доходов сократилась на 2,6% до 1,2 млрд руб. вследствие снижения доходов от компенсации потерь в связи с выбытием электросетевого имущества.

➕ Операционные расходы увеличились на 16,9% и составили 65,5 млрд руб. В постатейном разрезе обращает на себя внимание увеличение затрат на передачу электроэнергии (28,6 млрд руб., +21,2%), рост расходов на персонал (10,0 млрд руб., +9,5%), а также на приобретение электроэнергии для компенсации потерь (10,8 млрд руб., +16,0%). В итоге операционная прибыль компании увеличилась на 9,2%, составив 10,8 млрд руб.

➕ Финансовые расходы компании снизились на 12,4% до 2,2 млрд руб. на фоне сокращения кредитного портфеля с 21,0 млрд руб. до 20,2 млрд руб., а финансовые доходы кратно увеличились до 692 млн руб. на фоне роста свободных денежных средств. В итоге компания зафиксировала рост чистой прибыли на 19,7%, составившей 6,8 млрд руб.

➖ По итогам вышедшей отчетности мы несколько повысили прогноз по операционным расходам. Также нами было отражено увеличение количества акций, ставшего следствием продолжающегося размещения дополнительной эмиссии. В результате потенциальная доходность акций несколько сократилась.

⛔️ В настоящий момент акции компании Россети Кубань торгуются с P/BV 2024 около 2,8 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #kube

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

04 Apr 2024 16:49

‼️ Информация для владельцев паев фонда Арсагера – АМ

C 25 марта 2024 года начат сбор оферт для проведения торгов с целью выкупа иностранных ценных бумаг у российских инвесторов. Для предъявления к продаже иностранных ценных бумаг, входящих в состав активов ЗПИФ рыночных финансовых инструментов «Арсагера – АМ», управляющей компании необходимо до 22 апреля 2024 года включительно получить согласие владельцев инвестиционных паев.

👉Обращаем внимание, что в связи с ограничением на стоимость предъявляемых к продаже ценных бумаг максимальное количество инвестиционных паев, принадлежащих одному пайщику, которые могут быть погашены по завершении торгов, составляет 45,55352. Фактическое количество погашаемых паев будет определено по итогам торгов.

🧐Предлагаем внимательно ознакомиться с уведомлением и, в случае принятия решения об участии в процедуре выкупа иностранных ценных бумаг у российских инвесторов, скачать и подписать согласие на проведение сделок с иностранными ценными бумагами.

👉Обращаем внимание, что согласие на проведение сделок с иностранными ценными бумагами носит безотзывный характер. Получение управляющей компанией данного согласия не дает гарантии, что сделки в рамках проводимых торгов состоятся.

📬Форму согласия можно скачать по данной ссылке (также она будет опубликована в ближайшее время в разделе «Заявки» Личного кабинета пайщика).

Способы предоставления согласия:

1. С помощью чата Личного кабинета пайщика прислать заполненную форму согласия менеджерам, после чего документ будет подготовлен в Вашем Личном кабинете для электронной подписи посредством СМС.

2. Распечатать скачанный файл, заполнить его и подписать. Направить в адрес компании почтой России, либо привезти лично в офис: 194021, Санкт-Петербург, ул. Шателена, д. 26, литер А помещ. 1-Н.

⌛️ Срок предоставления согласия: не позднее 22 апреля 2024 года.

🧐С условиями проведения торгов можно ознакомиться здесь. Презентации о выкупе заблокированных иностранных ценных бумаг у российских инвесторов размещены на сайте организатора торгов.

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

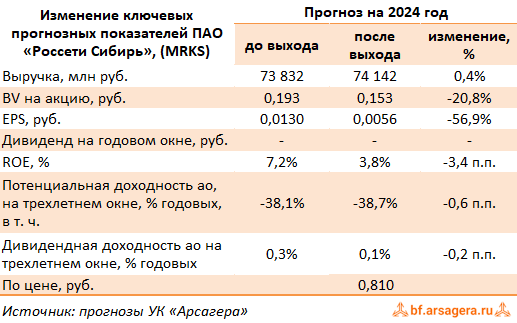

03 Apr 2024 18:00

Россети Сибирь, (MRKS). Итоги 2023 г.: недостаточное увеличение тарифов не позволяет покрыть расходы компании

Компания Россети Сибирь раскрыла консолидированную финансовую отчетность по МСФО за 2023 г.

➕ Общая выручка компании увеличилась на 7,1% до 69,3 млрд руб. При этом доходы от передачи электроэнергии возросли на 11,6%, составив 67,0 млрд руб. на фоне роста среднего расчетного тарифа на 5,9% и объемов полезного отпуска на 5,4%.

✔️ В отчетном периоде у компании обнулились доходы от продажи электроэнергии, что связано с утратой статуса гарантирующего поставщика на территории Республики Хакасия с сентября 2022 года.

➕ Прочие чистые операционные доходы (полученные штрафы, пени и неустойки по хозяйственным договорам, а также доходы от компенсации потерь в связи с выбытием электросетевого имущества) увеличились на 9,8% до 3,3 млрд руб.

➖ Операционные расходы увеличились большими темпами на 13,8%, составив 72,8 млрд руб., главным образом, за счет роста расходов на закупку электроэнергии для компенсации потерь (13,3 млрд руб.; +14,2%), затрат на передачу электроэнергии (17,9 млрд руб.; +19,8%), а также расходов на персонал (21,0 млрд руб.; +15,1%). Помимо этого, в отчетном периоде компания распустила оценочный резерв в размере 442,9 млн руб. (годом ранее - начислила резерв в сумме 1,9 млрд руб.) по договорам передачи электрической энергии.

✔️ В итоге на операционном уровне компания получила убыток в размере 153 млн руб., против прибыли 3,8 млрд руб., полученной годом ранее.

➕ Финансовые доходы увеличились на 80,4% до 850 млн руб. на фоне полученного эффекта дисконтирования финансовых активов при модификации договора. Финансовые расходы компании сократились на 13,0% до 4,2 млрд руб. на фоне снижения стоимости обслуживания кредитного портфеля.

✔️

✔️ В итоге компания отразила кратное увеличение чистого убытка до 2,9 млрд руб.

➖ По итогам вышедшей отчетности мы понизили наши ожидания по размеру прибыли на всем периоде прогнозирования, заложив дополнительное увеличение затрат компании. В результате потенциальная доходность акций компании несколько снизилась.

⛔ В настоящий момент акции компании торгуются с P/BV 2024 свыше 5,0 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #mrks

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

03 Apr 2024 10:18

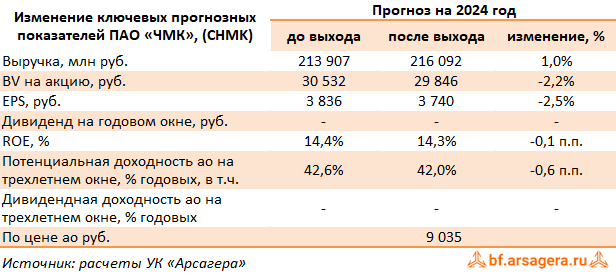

Челябинский металлургический комбинат, (CHMK). Итоги 2023 г.: отрицательные курсовые разницы помешали показать внушительную прибыль

ЧМК выпустил отчетность за 2023 г. по РСБУ.

✔️ Выручка комбината упала на 3,6%, составив 162,1 млрд руб. Компания не раскрыла операционные показатели. Со своей стороны мы можем предположить, что падение доходов компании вызвано, прежде всего, снижением объемов реализуемой продукции.

➕ Операционные расходы комбината сократились на 6,6%, составив 146,2 млрд руб. на фоне снижения себестоимости до 128,6 млрд руб. (-7,9%). В итоге операционная прибыль ЧМК выросла на 36,2% до 15,9 млрд руб.

➖ В отчетном периоде финансовые вложения компании составили 50,7 млрд руб., сократившись за год почти на 15,0 млрд руб. Несмотря на это проценты к получению увеличились до 13,9 млрд руб. против 11,4 млрд руб. годом ранее на фоне возросших ставок. Процентные расходы увеличились с 13,3 млрд руб. до 15,9 млрд руб. при снижении долга со 167,4 млрд руб. до 158,1 млрд руб. Отрицательное сальдо прочих доходов/расходов составило 16,2 млрд руб. против положительной величины в размере 7,4 млрд руб. годом ранее, на фоне отражения отрицательных курсовых разниц по валютной части кредитного портфеля по причине ослабления курса рубля по отношению к евро.

✔️ В итоге чистая прибыль ЧМК составила 1,6 млрд руб. против значительной прибыли годом ранее. Балансовая стоимость акции на конец отчетного периода составила 26 106 руб.

➖ По итогам внесения фактических данных, мы несколько снизили прогноз по чистой прибыли в текущем году, что связано с более высоким размером коммерческих и финансовых расходов. В последующие годы прогноз не претерпел серьезных изменений. В результате потенциальная доходность акций незначительно снизилась.

💼 На данный момент акции ЧМК торгуются с P/BV 2024 0,3 и продолжают входить в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #chmk

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

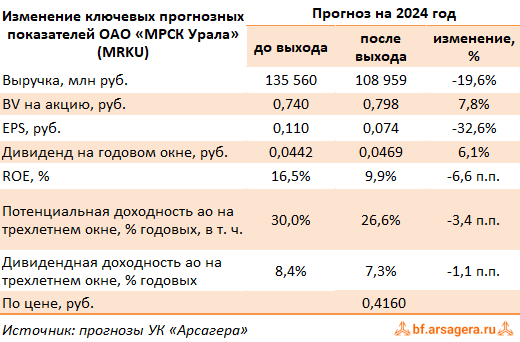

02 Apr 2024 15:48

Россети Урал, (MRKU). Итоги 2023 г.: ожидаемая рекордная прибыль, несмотря на слабый четвертый квартал

МРСК Урала раскрыла консолидированную финансовую отчетность по МСФО за 2023 г.

➕ Общая выручка компании возросла на 19,0% до 106,1 млрд руб. При этом доходы от передачи электроэнергии увеличились на 17,7% до 91,3 млрд руб. Это произошло на фоне роста среднего расчетного тарифа на 16,4%. Объем полезного отпуска при этом увеличился на 1,1%.

✔️ Отметим увеличение прочих операционных доходов на 44,2% до 1,4 млрд руб. по причине возросших поступлений по штрафам, пеням, неустойкам, а также доходов от компенсации потерь в связи с выбытием электросетевого имущества.

✔️ Добавим также, что в первом квартале текущего года МРСК Урала вышла из Екатеринбургэнергосбыта, исполнив требование по продаже непрофильных активов. В этой связи продажа электроэнергии была отнесена в отчетности к прекращенной деятельности, а доходы от нее пересчитаны.

➕ Операционные расходы компании увеличились на 10,8%, составив 93,0 млрд руб. на фоне роста затрат на услуги по передаче энергии до 40,0 млрд руб. (+16,5%), расходов на приобретение электроэнергии для компенсации потерь до 13,2 млрд руб. (+5,2%), а также расходов на персонал до 21,2 млрд руб. (+16,7%) . Из важных моментов стоит отметить восстановление резерва под обесценение дебиторской задолженности в сумме 166 млн руб. против 751 млн руб. годом ранее. В итоге операционная прибыль компании выросла более чем вдвое и составила 14,5 млрд руб. При этом в четвертом квартале операционный убыток составил 754 млн руб.

➕ Финансовые доходы компании увеличились на 20,8% до 953 млн руб. на фоне возросших процентных ставок. Финансовые расходы остались на прошлогоднем уровне 2,3 млрд руб.

➕ В итоге чистая прибыль МРСК Урала возросла почти в 3 раза, составив 11,6 млрд руб.

➖ По итогам вышедшей отчетности и обновленной инвестиционной программы мы понизили наш прогноз финансовых результатов на текущий год, учтя выбытие Екатеринбургэнергосбыта и представленные ориентиры компании. В итоге потенциальная доходность акций МРСК Урала сократилась.

⛔️ В настоящий момент акции компании МРСК Урала торгуются с P/BV 2024 порядка 0,5 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #mrku

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

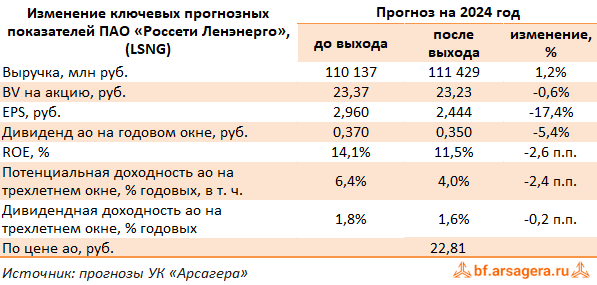

01 Apr 2024 18:04

Ленэнерго, (LSNG). Итоги 2023 г: списания не позволили показать рост прибыли

Компания Россети Ленэнерго раскрыла консолидированную финансовую отчетность по МСФО за 2023 г.

➕ Общая выручка компании увеличилась 14,3%, составив 108,8 млрд руб. Доходы от передачи электроэнергии выросли на 13,3%, составив 98,2 млрд руб. на фоне положительной динамики среднего расчетного тарифа (+12,2%) и незначительного увеличения полезного отпуска (+0,9%). Доходы от присоединения к сетям выросли на 11,4% до 8,8 млрд руб., что соответствует установленным договорами срокам исполнения обязательств по технологическому присоединению заявителей. Прочая выручка, в состав которой входят доходы от предоставления услуг по ремонту и техническому обслуживанию увеличилась более чем в 3 раза, составив 1,8 млрд руб. Величина прочих операционных доходов сократилась на 7,9% до 2,4 млрд руб. вследствие падения доходов от списания кредиторской задолженности, а также доходов от штрафов, пеней и неустоек .

➖ Операционные расходы компании выросли на 21,5% до 89,1 млрд руб. Отметим рост расходов на заработную плату до 13,9 млрд руб.(+12,8%), а также затрат на услуги по передаче электроэнергии до 22,6 млрд руб. (+17,9%). Помимо этого компания отразила убыток от обесценения основных средств в размере 16,3 млрд руб. против 3,5 млрд руб. годом ранее. Величина оценочных резервов по итогам отчетного периода была восстановлена на сумму 5,6 млрд руб. (начисление 143,1 млн руб. годом ранее). В итоге операционная прибыль сократилась на 7,9%, составив 2,4 млрд руб.

➕ Финансовые доходы компании выросли до 2,6 млрд руб., в то время как финансовые расходы сократились на 88,0%, составив 240 млн руб. на фоне отсутствия убытков от изменения справедливой стоимости финансовых активов, а также снижения долга компании с 29,5 млрд руб. до 26,7 млрд руб. В итоге чистая прибыль компании осталась на прошлогоднем уровне и составила 19,9 млрд руб.

➖ По итогам вышедшей отчетности мы понизили прогноз по чистой прибыли компании на всем окне прогнозирования, отразив больший объем финансовых расходов. В итоге потенциальная доходность акций компании незначительно сократилась.

⛔️ В настоящий момент акции компании торгуются с P/BV 2024 порядка 1,0 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #lsng

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

01 Apr 2024 17:02

📊Рынок акций. Хит-парад #272 на 01.04.2024

⠀

Вашему вниманию предлагается традиционный обзор торгов на российском рынке акций за период с 18 марта по 1 апреля текущего года. В отчетном периоде индекс Московской биржи вырос на 0,9%, составив 3 332 пункта. При этом активность операторов рынка несколько возросла. Посмотрим, кто стал лидерами роста и снижения в разрезе традиционных групп акций.

⠀

1️⃣ В группе 6,1 пятерку лидеров возглавили расписки X5 Retail Group, Яндекса и Озона: инвесторы предвкушают завершение юридических процедур, связанных с перерегистрацией компаний на территории России, что повышает шансы на дивидендные выплаты. Префы Сургутнефтегаза выросли на 9,5% после выхода отчетности по РСБУ за 2023 г.: чистая прибыль, а, значит и возможный дивиденд превысили ожидания участников рынка. Более 9% прибавили бумаги Северстали на фоне отсутствия значимых корпоративных событий.

👎 Группу аутсайдеров возглавили акции Газпром нефти, потерявшие в цене свыше 8% на фоне снятия моратория на продажи ПИФами своих долей в стратегических компаниях. Бумаги Новатэка упали на 6,5% после прохождения отсечки по дивидендным выплатам. Более низкие годовые финансовые результаты вкупе с внушительными инвестициями обусловили слабое поведение акций Татнефти, котировки которых потеряли 3,5%. Определенные сложности с перевозками нефти сказались на бумагах Совкомфлота, упавших на 4,3%. В пятёрке аутсайдеров также оказались акции Русгидро, снизившиеся на 4,5% без особых корпоративных новостей.

2️⃣В группе 6.2 👍 пятерку лидеров возглавили акции Астры, выросшие на четверть на фоне слухов об интересе к компании со стороны крупных телекоммуникационных игроков. Почти 20-проецнтным ростом отметились акции Ленты после выхода годовой отчётности и подтверждения стратегических целей развития, которых компания намерена достичь в следующем году. Решение годового собрания о выплате существенных дивидендов подогрело интерес к акциях Группы Черкизово, выросшим почти на 17%. Свыше 15% прибавили акции АФК Система: интерес к бумагам холдинга сохраняется на фоне ожидания IPO ее дочерних компаний, а также представленных ориентиров по дивидендным выплатам на ближайшие годы. Рост мировых цен на золото поддержал котировки ЮГК, выросших в цене почти на 19%.

👎 Группу аутсайдеров возглавили акции Сегежи, потерявшие около 7% на новостях о возможной допэмиссии акций для сокращения долгового бремени. Схожим падением отметились префы Мечела после выхода годовой отчетности по РСБУ, поставившей под сомнение ожидаемые дивидендные выплаты. Около 6% потеряли бумаги Акрона на фоне выход нейтральной годовой отчетности по МСФО. Бумаги Росбанка потеряли свыше 6% после сильного роста в предыдущем отчетном периоде, связанного с присоединением банка к ТКС Холдинг. В пятерке аутсайдеров оказались также акции компании Россети Сибирь, завершившей прошлый год с внушительным убытком.

🧐 Посмотреть, лидеров и аутсайдеров группы 6.3, а также увидеть, как изменение котировок и пересмотр моделей аналитиками компании сказались на наших приоритетах можно по ссылке

⠀

#хитпарад

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

29 Mar 2024 17:04

🎁Результаты акции «Призы любознательным» и новая статья

Результаты по материалу: ПИФ + банковский депозит = любовь.

Правильные ответы:

❓ Какое из утверждений не является верным:

✅ Мой вклад застрахован — мне вернут деньги и проценты в любом случае

❓ Для какой цели лучше всего подходит банковский депозит?

✅ Для краткосрочного накопления на потребительские и иные цели

❓ Какова должна быть доля депозитов в структуре сбережений в общем случае:

✅ Доля зависит от возраста, структуры доходов и расходов

В акции по данной статье приняли участие 45 человек. Это означает, что максимально возможное количество победителей — 3. На все вопросы правильно ответил 31 участник.

Из всех правильно ответивших по специальному алгоритму былиопределены победители:

🏆Абросимов Максим

🏆Белимова Дарья

🏆Мацюк Александра

🎉Поздравляем!

👉 Новая статья акции: Волатильность может приносить доход! Но не спекулянтам!

В данном материале проводится эксперимент вложения средств в инструменты с разной волатильностью. Чтобы узнать результат, читайте далее.

Принять участие в текущей акции можно здесь.

#конкурсакции

Читать полностью…

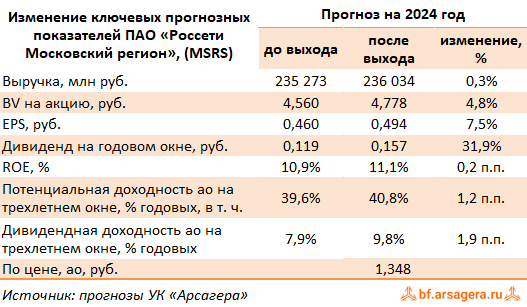

Ars@gera. Инвестиции и управление капиталом

29 Mar 2024 09:12

Россети Московский регион, (MSRS). Итоги 2023 г.: рекордный результат несмотря на списания

Компания «Россети Московский регион» раскрыла консолидированную финансовую отчетность по МСФО за 2023 г.

➕ Общая выручка компании увеличилась на 14,8%, составив 229,3 млрд руб. При этом выручка от передачи электроэнергии выросла на 12,1% на фоне увеличения среднего расчетного тарифа на 10,8% и полезного отпуска электроэнергии - на 1,1%. Доходы от услуг по технологическому присоединению составили 22,1 млрд руб., увеличившись на 69,3%. Величина прочих операционных доходов возросла почти вдвое до 14,5 млрд руб. вследствие существенного роста доходов от компенсации потерь в связи с ликвидацией электросетевого имущества, а также прочих доходов.

➖ Операционные расходы компании увеличились на 11,0%, составив 208,7 млрд руб., на фоне роста затрат на передачу электроэнергии, занимающих весомую долю в структуре себестоимости, на 10,3% до 86,2 млрд руб., а также увеличения расходов на выплату заработной платы до 31,1 млрд руб. (+20,4%).

➖ Помимо этого значимое влияние на динамику расходов оказало начисление обесценения основных средств, нематериальных активов и активов в форме прав пользования в размере 15,6 млрд руб. против 22,7 млрд руб., начисленных годом ранее. В то же время компания отразила оценочные резервы на сумму 3,3 млрд руб. против их роспуска в прошлом году в размере 6,2 млрд руб. Как отмечается в отчетности, компания создала их по причине негативного итога судебных разбирательств, связанных с разногласиями по объемам переданной электроэнергии в части оказания услуг по передаче электроэнергии и затрат на электроэнергию, приобретаемую в целях компенсации потерь.

➕ В итоге операционная прибыль компании увеличилась на 82,3%, составив 35,1 млрд руб.

➕ Финансовые доходы компании сократились на 37,6% до 855 млн руб. на фоне снижения остатков свободных денежных средств; аналогичную динамику показали и финансовые расходы, составившие 1,8 млрд руб. на фоне сокращения долговой нагрузки. В итоге чистая прибыль компании продемонстрировала почти двукратный рост, составив 26,3 млрд руб.

➕ По итогам вышедшей отчетности и обновленной инвестиционной программы мы повысили выручку компании за счет увеличения прочих доходов. Прибыль возросла на фоне увеличения финансовых доходов, а также снижения прогнозного размера списаний. В результате потенциальная доходность акций компании несколько увеличилась.

💼 В настоящий момент акции компании торгуются с P/BV 2024 около 0,3 и продолжают входить в наши диверсифицированные портфели акций «второго эшелона».

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #msrs

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

27 Mar 2024 13:01

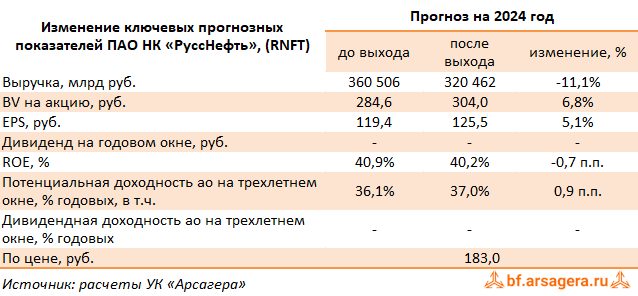

РуссНефть, (RNFT). Итоги 2023 г.: массовое влияние единовременных эффектов и грядущие изменения в структуре акционеров

Компания РуссНефть раскрыла консолидированную финансовую отчетность по МСФО за 2023 г.

➕ Общая выручка компании сократилась на 17,9%, составив 238,7 млрд руб., что объясняется высокой базой предыдущего года на фоне резкого роста цен на углеводороды, а также сокращением добычи нефти. Помимо этого, компания существенно сократила продажу дополнительно закупаемой нефти и нефтепродуктов у третьих лиц.

✔️ Себестоимость компании сократилась на 26,2% до 172,2 млрд руб. на фоне снижения затрат на закупку нефти и нефтепродуктов с 58,4 млрд руб. до 5,9 млрд руб.

✔️ Существенное увеличение показало отрицательное сальдо прочих операционных доходов и расходов (с 5,9 млрд руб. до 23,2 млрд руб). Сразу 9,2 млрд руб. компания списала в качестве обесценения от финансовых вложений (судя по всему, речь идет о переоценке выданных займов группе GEA). Еще 4,9 млрд руб. списаний стали следствием ликвидации ряда зарубежных дочерних компаний. На обесценение поисковых активов пришлось 3,6 млрд руб. Отрицательная переоценка свопов составила 4,5 млрд руб., Напомним, что на балансе компании есть привилегированные акции 98,032 млн шт. (25% уставного капитала), которые находятся во владении ВТБ и Банка Траст. У банков существует опцион на продажу в 2026 году этих бумаг самой компании за 21 млрд руб. В своей отчетности компания отражает оценку форвардного контракта в сумме 21,1 млрд руб., большая часть из которых отражена по статье долгосрочных и прочих финансовых обязательства. Одновременно структуры РуссНефти выступают стороной валютно-процентного свопа в течение срока действия форвардного контракта. Наконец, убыток в 2,4 млрд руб. связан с обесценением основных средств.

➖ В результате операционная прибыль компании уменьшилась на 28,1% до 24,4 млрд руб.

➖ В блоке финансовых статей отметим возросшие процентные расходы на фоне увеличения стоимости обслуживания долга, что было нивелировано возросшими процентными доходами, а также положительными курсовыми разницами.

✔️ Убытки, приходящиеся на контрольную долю участия, составили внушительные 14,6 млрд руб., отразив результаты работы дочерней компании Russneft Cyprus Limited.

✔️ В итоге чистая прибыль компании осталась на уровне предыдущего года, составив 20,4 млрд руб.

✔️ Последние месяцы для РуссНефти оказались богаты на события, связанные с изменением структуры акционеров. Прежде всего, речь идет о разрешении швейцарскому трейдеру Glencore выйти из капитала компании. Ожидается, что пакет в размере 23,46% капитала будет продан структурам, близким к крупному акционеру компании. А совсем недавно стало известно ,что крупнейший держатель префов РуссНефти - Банк Траст - продал часть своего пакета (16,52% капитала). Условия реализации, в том числе, точный размер пакета и покупателя, стороны не раскрыли. При этом в марте текущего года РуссНефть выдала гарантию российскому банку за третью сторону по ее обязательству по выкупу привилегированных акций ПАО НК «РуссНефть» в количестве 64 791 173 штук. Сумма гарантии составляет не более $172 млн (в рублевом эквиваленте 15 811 млн руб. по курсу на дату выдачи гарантии), срок действия до 31 декабря 2026 г.

💸 Со своей стороны мы не раз указывали на крайнюю желательность для компании избавления от префов, по которым уставом определен механизм выплаты непропорционально больших дивидендов, не привязанных к чистой прибыли. В этой связи любые новости о выкупе префов и планах их погашения будут способствовать заметному повышению инвестиционной привлекательности акций РуссНефти и приближать дивидендные выплаты по обыкновенным акциям.

Читать подробнее: https://bf.arsagera.ru/nk_russneft_rnft/

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #rnft

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

15 Apr 2024 11:19

🌏 Макрообзор – данные за март 2024

⠀

Краткие выводы нашего обзора публиковавшейся в марте макроэкономической информации

📈 ВВП в феврале 2024 года вырос в годовом выражении на 7,7% после увеличения на 4,6% месяцем ранее. При этом по итогам января-февраля 2024 года Минэкономразвития оценило увеличение ВВП страны на 6% к соответствующему периоду годом ранее;

📈 Промпроизводство в феврале в годовом выражении выросло на 8,5% после увеличения на 4,6% месяцем ранее. За два месяца 2024 года рост промпроизводства составил 6,6%;

📈 Сальдированный финансовый результат нефинансовых организаций по итогам января 2024 года составил 2,38 трлн руб., увеличившись на 7,8% по сравнению с аналогичным периодом годом ранее;

📈 В банковском секторе по итогам февраля прибыль составила 275 млрд руб. после 354 млрд руб. за январь. Таким образом, с начала 2024 года кредитные организации заработали 629 млрд руб. по сравнению с 551 млрд руб. годом ранее;

📈 На потребительском рынке в марте 2024 года цены выросли на 0,39% после увеличения на 0,68% в феврале, при этом в годовом выражении по состоянию на 1 апреля инфляция составила 7,72% после 7,69% месяцем ранее;

📈 Среднее значение курса доллара США в марте 2024 года составило 91,7 руб. после 91,5 руб. месяцем ранее. При этом на конец марта курс доллара вырос до 92,4 руб., несмотря на увеличение объемов продажи валютной выручки крупнейшими экспортерами к концу месяца;

📈 Сальдо счета текущих операций, согласно предварительной оценке, по итогам двух месяцев 2024 года составило $9,7 млрд, увеличившись на 15,5% по отношению к аналогичному периоду предыдущего года, при этом положительное сальдо торгового баланса, являющегося основным компонентом счета текущих операций, сократилось на 4,0% до $17,0 млрд.

#макроэкономика

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

12 Apr 2024 11:44

💥💥💥 Долгожданный ролик! Василий Соловьев из Арсагеры

Я позвал в гости одного из моих учителей, автора самых полезных (и бесплатных) лекций про инвестиции в Ютюбе, соавтора одной из лучших книг по инвестированию Василия Соловьева.

Если вы инвестируете, то обязательно досмотрите до конца👇

[ СМОТРЕТЬ ВИДЕО ]

Содержание:

⭕️ Квартира — не инвестиция?

⭕️ Критика FIRE

⭕️ Есть ли польза от инвесторов?

⭕️ Зачем идти на фондовый рынок?

⭕️ Катастрофа вместо кризиса

⭕️ Государство и дивиденды

⭕️ Почему акции выгоднее депозитов

⭕️ Ставка только на бумажные активы

⭕️ Почему недвижимость — такой же бумажный актив

⭕️ Зачем нужен фундаментальный анализ

⭕️ Зачем считать долларовую доходность

⭕️ ИИС-3

⭕️ Почему я боюсь БПИФ

⭕️ Инвестиционные стратегии 21 века

⭕️ Портфель в старости

#видео #интервью

@

Читать полностью…

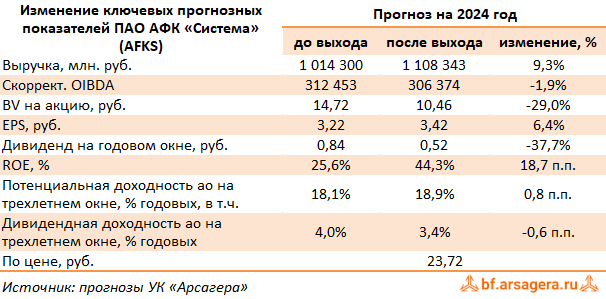

Ars@gera. Инвестиции и управление капиталом

10 Apr 2024 10:35

АФК Система, (AFKS). Итоги 2023 г.: природа убытка рождает вопросы, равно как и корпоративный контур холдинга

АФК Система представила консолидированную финансовую отчетность за 2023 г. К сожалению, компания отошла от практики полноценного сегментного раскрытия информации, что существенно затруднило обновление модели.

➕ Общая выручка холдинга выросла на 16,8% и составила 1 045,9 млрд руб. В абсолютном значении наибольший вклад в выручку внесли МТС (за счет телеком-услуг, Медиа, продаж в розничном бизнесе, роста розничного кредитного портфеля, комиссионных доходов Финтех, развития рекламного бизнеса), агрохолдинг Степь (за счет трейдинговых направлений, увеличения объема реализации молока и урожая в сегменте Растениеводство) и девелопер Эталон (увеличение продаж, а также эффект от консолидации приобретенных активов). Единственным крупным активом, сократившим свои доходы, стала Сегежа (-8,4 млрд руб.).

➕ Операционная прибыль холдинга сократилась на 26,2% до 116,3 млрд руб., что обусловлено высокой базой прошлого года из-за единоразовой прибыли от приобретения девелоперских активов в размере около 33 млрд руб. Однако и на уровне скорректированной OIBDA холдинг показал снижение на 2,1% на фоне провала результатов в Сегеже (снижение на 13,9 млрд руб.), а также в прочих активах (падение на 13,1 млрд руб.). В последнем случае компания в качестве причины слабой динамики указывает на штрафы, списание ТМЦ и рост расходов на инфраструктурные проекты, не приводя никакой более подробной информации. Указанную динамику не смогли компенсировать хорошие результаты по скорректированной OIBDA МТС и Cosmos Hotel Group.

➖ В блоке финансовых статей, в первую очередь, отметим рост процентных расходов на 18,6%, составивших 133,9 млрд руб., вызванных как ростом размера кредитного портфеля, так и увеличением стоимости его обслуживания. Помимо этого, Система отразила положительные курсовые разницы, составившие 9,4 млрд руб., против 1,2 млрд руб. годом ранее. Отрицательный эффект от переоценки стоимости деривативов составил 6,0 млрд руб., против положительной 9,8 млрд руб. годом ранее. Отметим также получение корпорацией убытка от участия в ассоциированных и совместных предприятиях в размере 5,9 млрд руб. (годом ранее - прибыль 4,2 млрд руб.), природу которого компания не раскрыла.

✔️ С учетом прибыли от прекращенных операций в размере 3,7 млрд руб., а также неконтрольной доли участия итоговый убыток холдинга составил 23,6 млрд руб. против прибыли годом ранее. По состоянию на конец отчетного периода балансовая стоимость акции составила 7,73 руб.

💸 Также отметим, что в марте текущего года АФК Система утвердила новую редакцию дивидендной политики. Целевой размер дивидендов, предполагаемых к выплате в 2024 г., составит не менее 0,52 руб. на акцию и в последующие два года его ежегодный темп роста будет укладываться в диапазон 25-50%.

➕ Среди прочих моментов отчетности отметим неуклонно растущую долговую нагрузку холдинга: общий долг составил 1,2 трлн руб., из которых на долю корпоративного центра приходится 265,7 млрд руб. Фактически с 2017 г. размер долга АФК Система удвоился. В то же время выручка компании показала более скромный рост, а OIBDA все эти годы находится несколько выше отметки 200 млрд руб.

✔️ В целом хорошие результаты МТС, Степи и гостиничного комплекса были полностью нивелированы слабыми результатами Сегежи, а также прочих активов. С учетом того, что отчетность за 2022 г. была пересчитана, возникает вопрос об актуальном корпоративном контуре АФК Система. Пожалуй, это первая отчетность компании, из которой нет ответа на вопрос о составе активов холдинга.

Читать подробнее: https://bf.arsagera.ru/prochie/afk_sistema/

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #afks

Читать полностью…

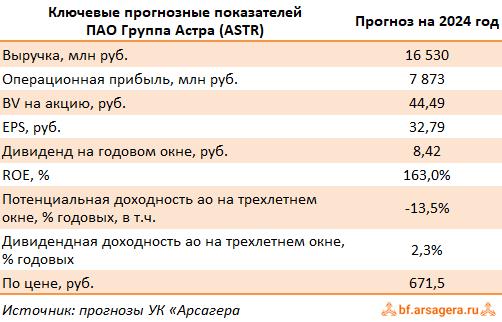

Ars@gera. Инвестиции и управление капиталом

08 Apr 2024 11:17

Группа Астра, (ASTR). Итоги 2023 г.: начало аналитического покрытия

Мы начинаем аналитическое покрытие Группы Астра (ASTR) – одного из лидеров российского IT-рынка и ведущего производителя инфраструктурного программного обеспечения и средств защиты информации. Компания нацелена создание системного и прикладного ПО, а также сервисов, которые удовлетворяют потребности заказчиков при создании и проектировании IT-инфраструктур.

✔️ Наиболее известным продуктом компании является Astra Linux - сертифицированная операционная система со встроенными средствами защиты информации для безопасной работы ИТ-инфраструктур любого масштаба. ОС Astra Linux и другие продукты применяются на промышленных предприятиях и объектах критической информационной инфраструктуры, в госкорпорациях и концернах, в органах исполнительной власти, медицинских, образовательных и других государственных и частных организациях.

✔️ Всего же в портфеле «Группы Астра» свыше полутора десятков IT-решений: средства виртуализации, управление доменом, резервное копирование, создание инфраструктур виртуальных рабочих мест, инфраструктурные платформы, корпоративная почта и мобильное рабочее место.

✔️ В октябре 2023 года Группа Астра провела IPO своих акций на Московской бирже, в рамках которого было размещено 5% акций, проданных крупнейшими акционерами. Еще 4,76% бумаг имеют статус квазиказначейских и предназначены для использования в рамках программы мотивации ключевого управленческого персонала.

✔️ Рассмотрим основные показатели вышедшей консолидированной отчетности за 2023 г.

➕ Согласно представленным данным объем отгрузок компании вырос более чем на три четверти до 11,2 млрд руб. за счет активной экспансии бизнеса и развития продуктового предложения. Выручка выросла опережающими рынок темпами (+77%) и составила 9,5 млрд руб. благодаря росту продаж флагманского продукта ОС Astra Linux на 51%, увеличению доходов от продуктов экосистемы в 2,4 раза, а также существенному росту доходов от сопровождения продуктов.

➕ На фоне более скромного увеличения затрат операционная прибыль выросла почти в полтора раза до 4,1 млрд руб.

✔️ Сальдо финансовых статей оказалось отрицательным на фоне единовременных расходов на проведение IPO (680,8 млн руб.). В итоге чистая прибыль компании составила 3,5 млрд руб. (+42,6%).

💸 Из прочих моментов отчетности отметим небольшой размер чистого долга (94,4 млн руб.). Тем самым соотношение Чистый долг/скоррект. EBITDA составило символические 0,02, что согласно принятой дивидендной политике открывает дорогу к выплате дивидендов в размере не менее 50% от скорректированной чистой прибыли.

✔️ В ближайшие годы компания ожидает существенного роста своих финансовых показателей на фоне сохраняющейся активной фазы роста российского рынка инфраструктурного ПО, связанного с замещением импортных решений. Ожидается, что в денежном выражении емкость рынка к 2030 г. вырастет с нынешних 100 млрд руб. до 270 млрд руб. Это позволит компании выйти в новый диапазон чистой прибыли уже в течение ближайших 2-3 лет.

✔️ Ниже представлен наш прогноз ключевых финансовых показателей на текущий год.

⛔️ На данный момент акции Астры торгуются исходя из P/E 2024 около 20,0 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #astr

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

08 Apr 2024 11:16

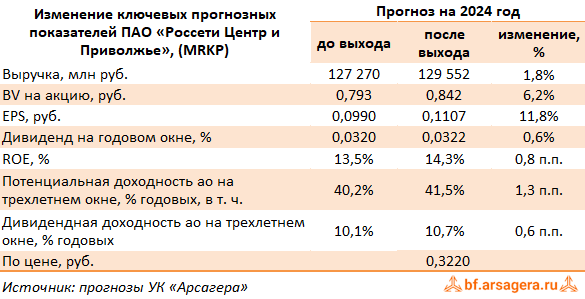

Россети Центр и Приволжье, (MRKP). Итоги 2023 г.: прочие доходы поддержали прирост чистой прибыли

Компания Россети Центр и Приволжье раскрыла консолидированную финансовую отчетность по МСФО за 2023 г.

➕ Совокупная выручка компании выросла на 15,8% до 132,0 млрд руб. Доходы от передачи электроэнергии увеличились на 12,2%, составив 121,2 млрд руб. на фоне роста среднего расчетного тарифа на 7,0%, а также полезного отпуска - на 4,8%. Величина прочих нетто доходов подскочила более чем вдвое, составив 2,3 млрд руб., отразив тем самым доходы от компенсации потерь в связи с выбытием электросетевого имущества, а также доходы в виде штрафов, пени и неустоек по хозяйственным договорам.

➖ Операционные расходы компании увеличились на 14,9% и составили 113,2 млрд руб. на фоне увеличения затрат на приобретение электроэнергии (+15,2%), а также расходов по передаче электроэнергии (+13,2%). В итоге операционная прибыль прибавила 27,6%, составив 21,1 млрд руб.

➕ Финансовые доходы компании возросли до 1,4 млрд руб. в основном по причине увеличения свободных денежных средств на счетах компании. Финансовые расходы увеличились на 21,3%, составив 3,6 млрд руб. на фоне роста процентных расходов по кредитам и арендным обязательствам, связанным с более высокими процентными ставками.

➕ В итоге чистая прибыль компании выросла на 27,0% до 14,0 млрд руб.

➕ По итогам вышедшей отчетности и обновленной инвестиционной компании компании мы повысили прогноз ключевых финансовых показателей компании, отразив более высокий размер прочей выручки, куда включаются доходы от ремонтных работ, эксплуатационного обслуживания и сопровождения технологического присоединения, доходов по договорам аренды, а также повысив оценку прочих доходов. В результате потенциальная доходность акций компании несколько возросла.

💼 В настоящий момент акции компании торгуются с P/BV 2024 порядка 0,4 и продолжают входить в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #mrkp

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

05 Apr 2024 18:54

🎁Результаты акции «Призы любознательным» и новая статья

Результаты по материалу: Волатильность может приносить доход! Но не спекулянтам!.

Правильные ответы:

❓ В примере, приведенном в материале, наибольшую доходность продемонстрировал:

✅ Наиболее волатильный инструмент

❓ В чем состоит положительная сторона эффекта базы при падении цен на активы?

✅ При осуществлении регулярных инвестиций, на ту же самую сумму средств можно приобрести больше активов

❓ В каком аспекте совпадает теория Марковица и психологическое отношение инвесторов к волатильности?

✅ Более волатильный инструмент считается более рискованным

В акции по данной статье приняли участие 55 человек. Это означает, что максимально возможное количество победителей — 3. На все вопросы правильно ответил 51 участник.

Из всех правильно ответивших по специальному алгоритму былиопределены победители:

🏆Жехованов Андрей

🏆Козловских Ольга

🏆Оганян Эрик

🎉Поздравляем!

👉 Новая статья акции: Блеск и нищета DCF

В этом материале мы рассмотрим прикладное значение метода дисконтированных денежных потоков или DCF (discounted cash flow, один из методов оценки стоимости бизнеса).

Принять участие в текущей акции можно здесь.

#конкурсакции

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

04 Apr 2024 13:58

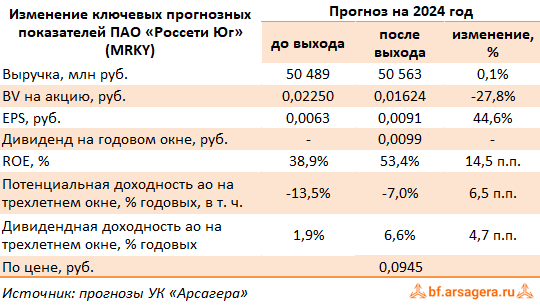

Россети Юг, (MRKY). Итоги 2023 г.: рост тарифов обеспечил сохранение высокой итоговой прибыли

Компания Россети Юг раскрыла консолидированную финансовую отчетность по МСФО за 2023 г.

➕ Выручка компании увеличилась на 15,6%, составив 51,0 млрд руб. По основной статье – доходы от передачи электроэнергии – компания зафиксировала рост на 14,7% на фоне увеличения среднего расчетного тарифа на 12,6%. Полезный отпуск электроэнергии увеличился на 1,9%. Компания является гарантирующим поставщиком в республике Калмыкия: эта деятельность принесла доходы в размере 2,1 млрд руб. Прочие операционные доходы, куда включаются преимущественно суммы полученных пеней и штрафов, показали некоторое снижение, составив 605 млн руб.

➖ Операционные расходы выросли на 8,9% до 45,6 млрд руб., главным образом, на фоне увеличения расходов на услуги по передаче электроэнергии до 13,2 млрд руб. (+15,5%), на закупку электроэнергии для компенсации потерь до 10,5 млрд руб. (+11,5%), а также расходов на вознаграждение работников до 13,5 млрд руб. (+10,2%).

✔️ В результате компания увеличила свою операционную прибыль в 2 раза до 6,1 млрд руб.При этом в четвертом квартале операционный убыток составил 184 млн руб.

✔️ Финансовые расходы сократились на 11,9% до 2,4 млрд руб. на фоне отсутствия отрицательного эффекта от первоначального дисконтирования финансовых инструментов на расходы.

✔️ Отметим также снижение эффективной ставки по налогу на прибыль с 58,6% до 25,0%.

➕ В итоге чистая прибыль Россетей Юга выросла почти в 9 раз, составив 3,0 млрд руб.

➕ По итогам вышедшей отчетности мы повысили прогноз по чистой прибыли на текущий и последующие годы на фоне увеличения прочих операционных доходов, некоторого сокращения расходов, а также снижения эффективной ставки по налогу на прибыль. В итоге потенциальная доходность акций компании возросла.

⛔ В настоящий момент акции компании Россети Юг не входят в состав наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #mrky

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

03 Apr 2024 14:06

📰 Вышел макромониторинг с обзором макроэкономики за период с 18 марта по 01 апреля 2024 года⠀

🛢 С момента выхода последней передачи цены на нефть увеличились на 0,6%. Поддержку нефтяным котировкам в отчетном периоде оказывали сигналы увеличения промышленной активности в США и Китае. Кроме того, дополнительным драйвером роста цен выступает усиление геополитической напряженности на Ближнем Востоке. По состоянию на закрытие торгов 1 апреля котировка сорта Brent составила 87 долларов и 42 цента.

📈 Индекс МосБиржи с момента выхода последней передачи вырос на 2%, достигнув отметки в 3 363 пункта. Капитализация российского фондового рынка составляет на данный момент 63,4 трлн рублей по сумме капитализации 195 эмитентов.

📈 При текущих котировках мультипликатор P/E российского фондового рынка составляет 4,8. Что касается других стран, то P/E фондовых рынков развивающихся стран сейчас находится на уровне 15,2, стран с развитой экономикой – на уровне 21,7, при этом P/E индекса S&P500 составляет 28,5.

🌡 По нашему мнению, доходность акций в нормальной ситуации должна превышать доходность долговых инструментов примерно в 1,5 раза. Если предположить, что процентные ставки и объем годовых прибылей компаний останутся на текущем уровне, то с учетом указанного выше привычного соотношения доходностей на долевом и долговом рынках, значение индекса МосБиржи должно составлять 3 474 пункта. Этому значению индекса соответствует P/E на уровне 5. Соотношение текущего и расчетного значений индекса МосБиржи сейчас составляет 3,3%. Этот показатель, который отражает уровень недооценки или переоценки фондового рынка, мы называем индексом Арсагеры. Исторические значения индекса Арсагеры Вы можете сейчас видеть на своих экранах. Таким образом, можно отметить, что текущее значение индекса за последнее время приблизилось к фундаментальному уровню с учетом текущего объема прибылей, которые заработали компании из индекса.

Если предположить, что текущее соотношение доходностей акций и облигаций будет сохраняться, а уровень процентных ставок и объем прибылей компаний в текущем году изменятся в рамках наших ожиданий, то в этом случае значение индекса Мосбиржи к концу года может составить 4 210 пунктов, что выше текущего значения на 25%. Отметим, что в отчетном периоде наши ожидания по увеличению объема прибылей компаний, входящих в индекс, были пересмотрены вниз на фоне пересчета моделей ряда нефтегазовых компаний. Пересчет был вызван последними изменениями в законодательстве, что в свою очередь привело к пересмотру вниз прогнозного значения индекса Мосбиржи на конец текущего года. Заметим также, что это значение учитывает выплату дивидендов из расчета ожидаемой дивидендной доходности индекса на уровне около 9%. P/E рынка при этом составит 6,2. Капитализация, учитываемая в индексе МосБиржи, в этой ситуации должна составить к концу года около 7,4 трлн руб.

В том случае, если текущая «недооценка» рынка акций будет устранена, соотношение доходностей акций и облигаций станет привычным, а процентные ставки и прибыль компаний изменятся в рамках наших ожиданий, то P/E рынка к концу 2024 года может составить 6,4, а значение индекса МосБиржи в этой ситуации вырастет на 29% и составит около 4 350 пунктов.

👉 Читать весь обзор c графикой

#макромониторинг

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

02 Apr 2024 18:03

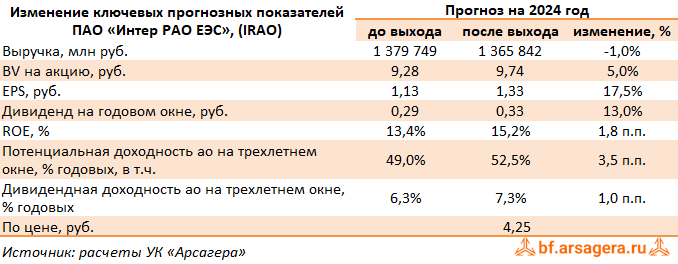

Интер РАО ЕЭС, (IRAO). Итоги 2023 г.: инжиниринг и энергомашиностроение заявляют о себе все громче

ПАО «Интер РАО ЕЭС» опубликовало выборочные операционные показатели и консолидированную финансовую отчетность по МСФО за 2023 г.

➕ Совокупная выручка Интер РАО выросла на 7,5% до 1 360 млрд руб., в то время как операционная прибыль выросла на 15,2% до 124,9 млрд руб. Для более глубокого понимания указанной динамики показателей обратимся к анализу финансовых результатов в разрезе отдельных сегментов.

➕ Выручка сбытового сегмента составила 905,0 млрд руб. (+9,0%), а показатель EBITDA сегмента вырос сразу на треть, составив 50,9 млрд руб., что было обусловлено увеличением тарифов, повышением эффективности операционной деятельности и расширением клиентской базы.

➕ Доходы ключевого сегмента «Интер РАО – Электрогенерация» показали увеличение на 5,1% составив 214,6 млрд руб., на фоне роста тарифов на электроэнергию, частично компенсированного снижением выручки от продажи мощности на фоне окончания срока действия ДПМ по нескольким ГРЭС.

✔️ EBITDA ключевого сегмента сократилась на 1,1% до 79,6 млрд руб. на фоне опережающего темпа роста цен на топливо, а также окончания действия некоторых договоров ДПМ.

➕ В сегменте «Теплогенерация в Российской Федерации», представляющего собой суммарные показатели генерации Башкирии и ТГК-11, выручка возросла на 8,7% и составила 122,5 млрд руб. Рост показателя вызван тарифно-балансовыми решениями, увеличением цены электроэнергии на РСВ и началом действия договора КОММод по блоку №3 Кармановской ГРЭС. Показатель EBITDA уменьшился на 1,2 млрд руб., (-5,3%), до 22,0 млрд руб. Сдерживающим фактором стало окончание действия ДПМ ПГУ-90 Омской ТЭЦ-3 и переводом её мощности в КОМ с 01.01.2023 в совокупности с продлением планового ремонта и ростом цен на топливо. При этом серьезное влияние оказали тарифно-балансовые решения в части тепловой энергии, а также рост тарифа ДПМ Затонской ТЭЦ и начало поставки мощности после модернизации энергоблока №3 Кармановской ГРЭС в рамках реализации проекта КОММод.

➖ Выручка в данном сегменте сократилась на 42,4%, составив 57,0 млрд руб., а EBITDA испытала еще более значительное падение до 4,7 млрд руб. на фоне прекращения экспорта электроэнергии в европейские страны, а также переориентации экспортных поставок электроэнергии в восточном направлении.

✔️ Зарубежный сегмент, включающий активы в Грузии и Молдове, смог существенно нарастить показатель EBITDA, в основном по причине ослабления рубля относительно иностранных валют и увеличения полезного отпуска электроэнергии.

✔️ Отметим существенный рост финансовых показателей в сегменте инжиниринг в рамках осуществления крупных проектов для российского электросетевого комплекса.

➕ Относительно новый сегмент - энергомашиностроение - представлен российскими компаниями, осуществляющими сервисное обслуживание газотурбинных установок, а также производство и обслуживание силовых трансформаторов. На фоне стремительного развития сегмента его доходы показали многократный рост, что позволило существенно нарастить показатель EBITDA, составивший 4,1 млрд руб.

✔️ Далее обратимся к анализу совокупных финансовых результатов компании.

Читать подробнее: https://bf.arsagera.ru/elektrogeneraciya/inter_rao_ees/itogi_2023_g_inzhiniring_i_energomashinostroenie_zayavlyayut_o_sebe_vse_gromche/

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #irao

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

01 Apr 2024 18:04

Сургутнефтегаз, (SNGS). Итоги 2023 г.: убыток в четвертом квартале слегка подпортил итоговую картину

Сургутнефтегаз раскрыл отчетность по РСБУ за 2023 г., воздержавшись от публикации ключевых операционных показателей.

✔️ Общая выручка компании в отчетном периоде составила 2 218 млрд руб., сократившись на 4,9%, что на наш взгляд, было связано со снижением мировых цен, частично компенсированных ослаблением рубля.

➕ Операционная прибыль составила 373 млрд руб. (-28,7%) на фоне весьма скромного снижения коммерческих и административных расходов, а также увеличения себестоимости по причине роста затрат на сырье и материалы, а также амортизационных отчислений.

✔️ В блоке финансовых статей отметим гигантский объем положительных курсовых разниц по валютным финансовым активам в размере около 850 млрд руб., а также проценты к получению , составившие 248,6 млрд руб. Общий объем финансовых вложений компании составил 5,7 трлн руб.

💸 В итоге чистая прибыль Сургутнефтегаза составила невероятные 1,3 трлн руб., при этом четвертый квартал компания завершила с убытком 101 млрд руб. С учетом вышедших данных дивиденд на привилегированную акцию, согласно положениям устава компании, должен составить 12,29 руб.

✔️

💸 По итогам вышедшей отчетности мы не стали вносить в модель компании серьезных изменений, ограничившись уточнением собственного капитала и размеров ближайшего дивиденда

⛔️ На данный момент обыкновенные акции компании не входят в число наших приоритетов, а привилегированные акции включены в наши диверсифицированные портфели акций «второго эшелона».

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #sngs

Читать полностью…

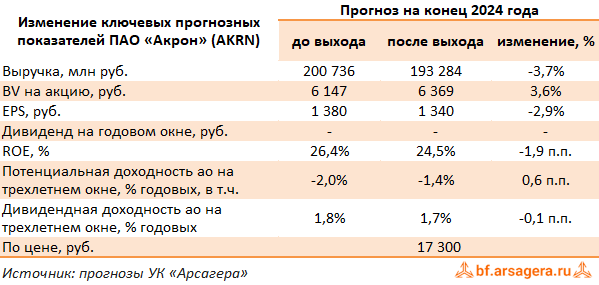

Ars@gera. Инвестиции и управление капиталом

01 Apr 2024 18:04

Акрон, (AKRN). Итоги 2023 г.: пошлины бьют по рентабельности, а мораторий на дивиденды улучшает долговые метрики

Компания Акрон раскрыла операционные показатели и консолидированную финансовую отчетность по МСФО за 2023 г.

➖ Выручка компании снизилась на 30,2% до 179,5 млрд руб. на фоне снижения мировых цен на минеральные удобрения. Худшую динамику показала выручка от продаж аммиачной селитры, составившая, по нашим расчетам 38,6 млрд руб. (-39,4%) и выручка от реализации КАС, составившая 18,9 млрд руб. (-67,0%). Доходы от реализации NPK и смешанных удобрений снизились на 11,1% и составили, по нашим расчетам порядка 87,2 млрд руб. Объемы продаж основной продукции снизились на 3% и составили 8,3 млн тонн.

➖ Операционные расходы сократились на 22,3%, составив 106,3 млрд руб. на фоне снижения транспортных затрат (-27,6%), а также прибыли по курсовым разницам в прочих операционных доходах (17,7 млрд руб. против убытка 2,7 млрд руб. годом ранее). В итоге операционная прибыль снизилась на 39,2%, составив 73,1 млрд руб.

➖ Долг компании с начала года увеличился с 77,9 млрд руб. до 103,5 млрд руб. при этом отметим, что свыше 70% заемных средств выражены в иностранной валюте. На этом фоне отрицательные курсовые разницы составили 18,1 млрд руб. (годом ранее – прибыль 5,3 млрд руб.). Отрицательный результат от операций с деривативами оказался на уровне 3,1 млрд руб.

✔️ В итоге чистая прибыль компании составила 35,7 млрд руб., сократившись на 60,5%.

✔️ Из прочих моментов отметим отражение в отчетности экспортных пошлин в сумме 4,2 млрд руб. В эту сумму включаются как экспортные пошлины на удобрения, так и курсовая экспортная пошлина, действовавшая с четвертого квартала прошлого года. Указанные выплаты усилили негативное влияние снизившихся цен на удобрения на операционную рентабельность компании.

➖ Также отметим существенное снижение чистого долга компании за счет резко выросших остатках денежных средств на банковских счетах. Напомним, что ранее компания выплачивала акционерам значительные суммы в виде дивидендов. Приостановка выплат, действующая последние два года, позволила существенно улучшить долговые метрики (собственный капитал компании с 2020 г. вырос почти в пять раз), а также аккумулировать средства для значительных капвложений, большая часть которых направлена на реализацию проекта по добыче калийно-магниевых солей на Талицком участке Верхнекамского месторождения (талицкий ГОК). В соответствии с условиями лицензии Акрон обязуется вывести горнодобывающее предприятие на проектную мощность не позднее 2028 года. Уже в текущем квартале компания выкупила у держателей-банковских институтов 30% акций компании-владельца лицензии «ВКК», доведя свою долю в ней до 80%.

✔️ По результатам вышедшей отчетности мы не стали вносить серьезных изменений в модель компании.

⛔️ Акции компании обращаются с P/BV 2024 около 2,7 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #akrn

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

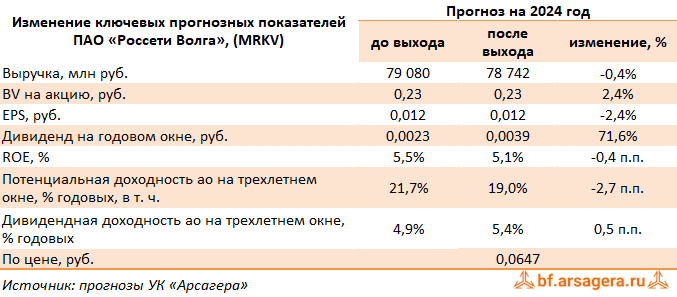

01 Apr 2024 09:59

Россети Волга, (MRKV). Итоги 2023 г.: тарифы поддержали прибыль

Компания Россети Волга раскрыла консолидированную финансовую отчетность по МСФО за 2023 г.

➕ Выручка компании увеличилась на 15,3%, составив 77,0 млрд руб. При этом доходы от передачи электроэнергии увеличились на 14,6%, составив 74,8 млрд руб., что было обусловлено существенным ростом среднего расчетного тарифа (+13,6%), усиленного положительной динамикой объема полезного отпуска электроэнергии (+0,9%). Выручка от услуг по технологическому присоединению выросла почти в четыре раза и составила 1,4 млрд руб.

➕ Прочие операционные доходы, куда включаются преимущественно суммы полученных пеней и штрафов, составили 500 млн руб., увеличившись на 41,7%.

➖ Операционные расходы прибавили 9,6% и составили 73,0 млрд руб. на фоне увеличения расходов на персонал (+19,1%), а также оплаты услуг по передаче электроэнергии (+11%). При этом отметим снижение расходов на материалы (-15%), а также восстановление резерва под ожидаемые кредитные убытки в размере 187 млн руб., против начисления 213,6 млн руб. годом ранее. В итоге на операционном уровне компания заработала 4,5 млрд руб. против 552 млн руб. годом ранее.

➕ Финансовые доходы выросли на 10,4% до 255 млн руб., что было обусловлено резким увеличением процентных доходов на фоне роста остатков денежных средств на банковских счетах и процентных ставок. Финансовые расходы наоборот сократились на 26,3% до 942 млн руб. на фоне снижения долгового бремени с 8,0 млрд руб. до 5,6 млрд руб.

✔️ В итоге компания зафиксировала чистую прибыль в размере 3,0 млрд руб. против убытка годом ранее.

➖ По итогам вышедшей отчетности мы несколько снизили прогноз по прибыли на текущий и последующие годы на фоне снижения прочей выручки, включающей в себя услуги по техническому и ремонтно-эксплуатационному обслуживанию, а также уточнения прогноза операционных расходов. В итоге потенциальная доходность акций компании сократилась.

⛔ В настоящий момент акции компании Россети Волга торгуются с P/BV 2024 около 0,3 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #mrkv

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

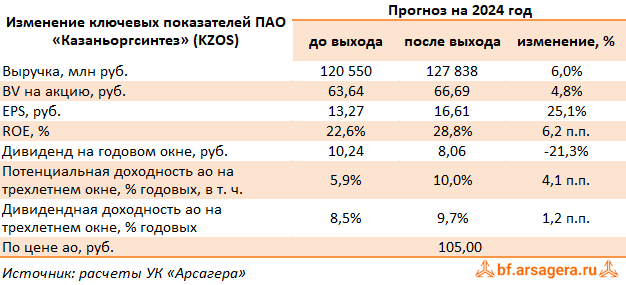

29 Mar 2024 13:24

Казаньоргсинтез, (KZOS). Итоги 2023 г.: деньги уходят на модернизацию мощностей

Компания Казаньоргсинтез опубликовала бухгалтерскую отчетность по РСБУ за 2023 г.

➖ Выручка компании сократилась на 13,8% до 99,5 млрд руб. Компания не раскрыла ключевые операционные показатели. На наш взгляд, основной причиной снижения доходов стало снижение цен на продукцию.

✔️ Операционные расходы снизились только на 8,2% и составили 72,7 млрд руб.

✔️ В итоге прибыль от продаж упала более чем на четверть до 26,8 млрд руб.

✔️ Объем полученных процентов по остаткам на счетах вырос на 9,6% и составил 1,2 млрд руб. Скромные процентные выплаты были обусловлены практически полным погашением долга.

✔️ Отрицательное сальдо прочих доходов/расходов составило 716 млн руб. против убытка 2,9 млрд руб. в аналогичном периоде прошлого года. Подобная динамика была вызвана отражением положительных курсовых разниц, а также доходов от продажи основных средств в размере 683,7 млн руб. Помимо этого, на величину прочих расходов в 2022 г. повлияло начисленние обесценений основных средстив в размере 3,4 млрд руб.

✔️ В итоге компания показала чистую прибыль в размере 20,6 млрд руб. (-24,7%).

✔️ Из прочих моментов отчетности отметим внушительный рост основных средств (с 66,2 млрд руб. до 85,3 млрд руб.) и связанное с этим сокращение свободных денежных средств и финансовых вложений. Существенное увеличение основных средств может объясняться завершением масштабной модернизацией установки синтеза изопропилбензола, а также внушительными вложениями компании в повышение экологичности своих производств.

➕ По итогам вышедшей отчетности мы повысили прогноз финансовых показателей казанского Оргсинтеза на текущий и будущие годы, отразив начавшееся увеличение производственных мощностей компании. В результате потенциальная доходность акций несколько возросла.

⛔ В настоящий момент обыкновенные акции казанского Оргсинтеза торгуются исходя из P/BV 2024 около 1,6 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #kzos

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

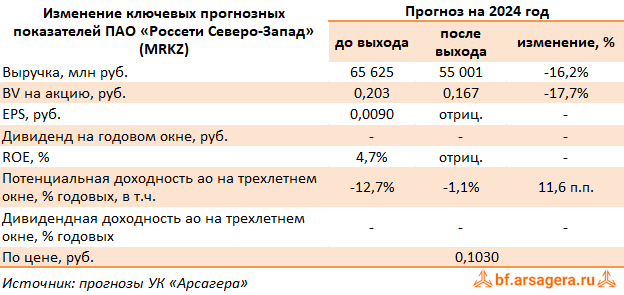

28 Mar 2024 08:57

Россети Северо-Запад, (MRKZ). Итоги 2023 г.: списания и продажа Псковэнергосбыта привели к увеличению убытка

Компания Россети Северо-Запад раскрыла консолидированную финансовую отчетность по МСФО за 2023 г.

➕ Выручка компании выросла на 11,1% и составила 53,7 млрд руб. Доходы от передачи электроэнергии возросли на 12,6%, составив 45,8 млрд руб. на фоне роста среднего расчетного тарифа (+12,6%). Доходы от услуг по технологическому присоединению составили 1,3 млрд руб.(-14,7%), величина прочих нетто доходов возросла на 35,1%, составив 1,2 млрд руб., отразив тем самым больший объем доходов от компенсации потерь в связи с выбытием электросетевого имущества. Отметим, что в первом квартале текущего года Россети Северо-Запад вышла из Псковэнергосбыта, исполнив требование по продаже непрофильных активов, в этой связи продажа электроэнергии была отнесена в отчетности к прекращенной деятельности, а доходы от нее пересчитаны.

➖ Операционные расходы компании увеличились на 14,3%, составив 54,5 млрд руб. на фоне роста затрат на персонал (17,0 млрд руб., +14,8%), расходов на сырье (3,5 млрд руб.,29,1%), а также увеличения расходов на приобретение электроэнергии для компенсации потерь (5,5 млрд руб., +9,8%). Помимо этого компания отразила обесценение основных средств в размере 3,0 млрд руб. против 2,2 млрд руб. годом ранее. В итоге компания отразила операционную прибыль в размере 408 млн руб. (-73,2%).

✔️ Чистые финансовые расходы сократились на 30,5% до 1,5 млрд руб., главным образом на фоне снижения процентных выплат по долгу, сократившемуся с 17,3 млрд руб. до 14,1 млрд руб.

✔️ В итоге чистый убыток компании составил 551 млн руб., превысив прошлогодний более чем в 2 раза.

✔️ Согласно планам компании выход в прибыль ожидается не раньше 2026 г.

➕ По итогам вышедшей отчетности и обновленной инвестиционной программы мы понизили наш прогноз финансовых результатов на текущий год, учтя выбытие Псковэнергосбыта и прогнозы компании. В то же время мы повысили прогноз по чистой прибыли на последующие годы, отразив ожидаемое улучшение рентабельности после продажи сбытовой компании. В итоге потенциальная доходность акций компании увеличилась.

⛔ Акции компании торгуются с P/BV 2024 около 0,6 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #mrkz

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

27 Mar 2024 10:55

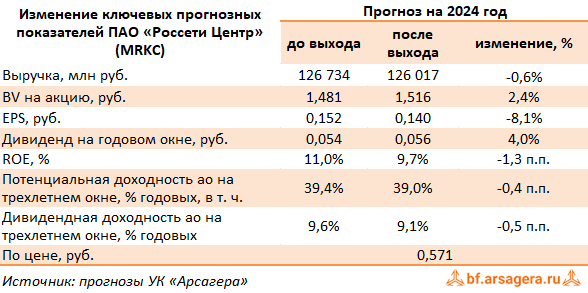

Россети Центр, (MRKC). Итоги 2023 г.: резервы и списания ограничили рост прибыли

Компания Россети Центр раскрыла консолидированную финансовую отчетность по МСФО за 2023 г.

➕ Совокупная выручка компании выросла на 12,1% до 128,5 млрд руб. При этом доходы от передачи электроэнергии увеличились на 10,5% до 117,1 млрд руб. Это произошло на фоне роста среднего расчетного тарифа на 11,3%, при этом величина полезного отпуска сократилась на 0,7%. Уровень потерь электроэнергии снизился на 0,05 п.п. и составил 10,52%.

➕ Выручка от технологического присоединения увеличилась на 78,5% и составила 5,0 млрд руб. Отметим существенный рост прочих доходов, составивших 5,7 млрд руб. (5,0 млрд руб. в прошлом году). В состав прочей выручки в основном входят доходы от услуг по техническому и ремонтно-эксплуатационному обслуживанию, диагностике и испытаниям, строительные услуги, консультационные и организационно-технические услуги.

➖ Операционные расходы выросли на 13,0%, составив 118,1 млрд руб. Причинами роста стало увеличение расходов на электроэнергию для компенсации технологических потерь в связи с ростом цены электроэнергии до 21,2 млрд руб. (+9,4%), а также увеличение расходов на услуги по передаче электроэнергии на 14,2% до 33,5 млрд руб. Помимо этого компания отразила резерв под ожидаемые кредитные убытки в размере 1 млрд руб. и убыток от обесценения основных средств в размере 1,7 млрд руб.

➕ В итоге операционная прибыль увеличилась на 15,6%, составив 13,8 млрд руб.

➕ Финансовые доходы компании увеличились на 70,1% до 1,6 млрд руб. на фоне отражения амортизации дисконта по финансовым активам в размере 932,6 млн руб. против 9,8 млн руб. годом ранее. Финансовые расходы компании снизились на 6,6%, составив 4,9 млрд руб., на фоне сокращения долгового портфеля. При этом эффективная налоговая ставка сократилась с 35,5% до 28,2%.

➕ В итоге чистая прибыль компании выросла на 62,7%, составив 7,9 млрд руб.

➕ По итогам вышедшей отчетности и обновленной инвестиционной программы компании мы несколько понизили прогноз по выручке и прибыли на текущий год, ожидая снижения прочих доходов и ухудшения операционной рентабельности. Также нами был незначительно понижен прогноз по чистой прибыли на 2025-2026 гг на фоне роста расходов на передачу электроэнергии и на вознаграждение работников. В итоге потенциальная доходность акций компании несколько сократилась.

💼 В настоящий момент акции компании торгуются с P/BV 2024 порядка 0,4 и продолжают входить в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #mrkc

Читать полностью…

7798

7798

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}