Ars@gera. Инвестиции и управление капиталом

04 Jun 2024 10:38

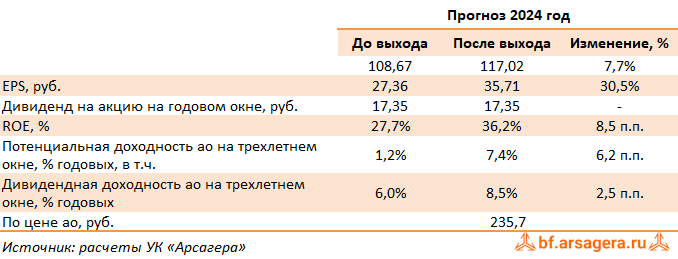

Россети Северо-Запад, (MRKZ). Итоги 1 кв. 2024 г.: последний привет от Псковэнергосбыта

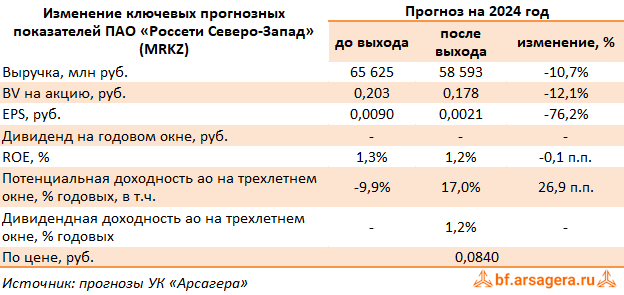

Компания Россети Северо-Запад раскрыла консолидированную финансовую отчетность по МСФО за 1 кв. 2024 г.

➕ Выручка компании выросла на 8,3% и составила 15,8 млрд руб. Доходы от передачи электроэнергии возросли на 10,3%, составив 14,2 млрд руб. на фоне роста среднего расчетного тарифа (+4,8%). Доходы от услуг по технологическому присоединению составили 279,3 млн руб.(рост более чем в три с половиной раза), величина прочих нетто доходов возросла почти вдвое, составив 343,0 млн руб., отразив тем самым больший объем доходов от компенсации потерь в связи с выбытием электросетевого имущества.

➖ Операционные расходы компании увеличились на 9,2%, составив 14,2 млрд руб. на фоне роста затрат на персонал (4,7 млрд руб., +9,3%), расходов на сырье (587,1 млн руб.,+10,7%), а также увеличения расходов на услуги по передаче электроэнергии (4,7 млрд руб., +16,4%). В итоге компания отразила операционную прибыль в размере 1,9 млрд руб. (+10,8%).

➖ Чистые финансовые расходы возросли более чем на треть до 486 млн руб., главным образом на фоне увеличения процентных выплат по долгу, выросшему с 10,0 млрд руб. до 12,5 млрд руб.

✔️ В нижних строках отчета о прибылях и убытках компания отразила прибыль от прекращенной деятельности в размере 1,3 млрд руб., связанную с продажей Псковэнергосбыта. Сама сделка, решение о которой было принято еще в прошлом году, была завершена в феврале текущего года.

✔️ В итоге чистая прибыль компании составила 2,5 млрд руб., существенно превысив показатель прошлого года.

💸 Отметим также, что Совет директоров компании рекомендовал не выплачивать дивиденды по итогам 2023 г.

➕ По итогам вышедшей отчетности и обновленной инвестиционной программы мы понизили наш прогноз финансовых результатов на текущий год, учтя более низкие ожидаемые доходы от транспортировки электроэнергии. В то же время мы повысили прогноз по чистой прибыли на последующие годы, отразив ожидаемое улучшение рентабельности вследствие более высоких темпов индексации тарифов и увеличения платы за присоединение. В итоге потенциальная доходность акций компании существенно возросла.

⛔️ Акции компании торгуются с P/BV 2024 около 0,5 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #mrkz

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

31 May 2024 18:10

🎁Результаты акции «Призы любознательным» и новая статья

Результаты по материалу: Вложение в акции – так ли это рискованно?.

Правильные ответы:

❓ Какой способ игры на колебаниях цены акций является наименее рискованным?

✅ Увеличение на 10% объёма регулярных инвестиций при снижении рынка (по сравнению с предыдущим периодом) и снижение на 10% при обратной ситуации

❓ При каком условии инвестирование в акции имеет наименее рискованный характер?

✅ При условии долгосрочного регулярного инвестирования в диверсифицированный набор акций

❓ Главный недостаток долгосрочного регулярного инвестирования в акции?

✅ Необходимость постоянно ограничивать свое потребление в пользу сбережений

В акции по данной статье приняли участие 43 человека. Это означает, что максимально возможное количество победителей — 3. На все вопросы правильно ответили 28 участников.

Из всех правильно ответивших по специальному алгоритму былиопределены победители:

🏆Барыкин Александр

🏆Трофимов Антон

🏆Чалов Сергей

🎉Поздравляем!

👉 Новая статья акции: Абстракция денег

В этом материале мы рассматриваем эволюцию денег и их роль в современном обществе.

Принять участие в текущей акции можно здесь.

#конкурсакции

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

31 May 2024 18:07

НК Роснефть, (ROSN). Итоги 1 кв. 2024 г.: снижение объемов переработки не помешало показать существенный рост прибыли

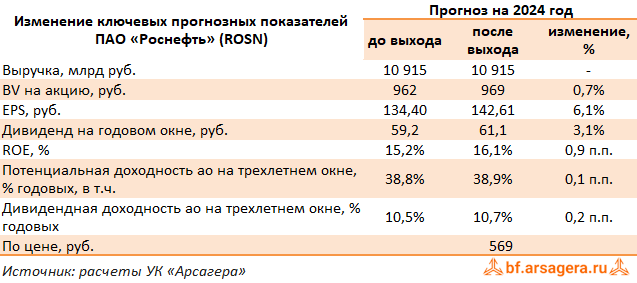

Роснефть раскрыла обобщенную финансовую отчетность по МСФО и ряд операционных показателей за 1 кв. 2024 г.

✔️ Добыча углеводородов компании по итогам отчетного периода составила 66,6 млн т н.э., в том числе добыча жидких углеводородов – 47,1 млн т. Объем переработки нефти в РФ сократился до 19,9 млн т, что было обусловлено необходимостью проведения ремонтных работ на НПЗ, связанных с форс-мажорными обстоятельствами. Выход светлых нефтепродуктов увеличился до 59,1%, глубина переработки нефти составила 77,0%. В итоге выручка компании составила 2,6 трлн руб.

➕ Операционная прибыль составила 646 млрд руб., а показатель EBITDA - 857 млрд руб. Прочие расходы (преимущественно финансового характера) составили 27 млрд руб. На этом фоне чистая прибыль составила 399 млрд руб., увеличившись вдвое.

✔️ Среди прочих интересных моментов отчетности отметим сокращение (-30,7%) капитальных затрат, составивших 269 млрд руб. на фоне плановой реализацией работ в сегменте «Разведка и добыча». Это обстоятельство помогло Роснефти сгенерировать свободный денежный поток на уровне 316 млрд руб. (+17,0%), а также удержать соотношение Чистый долг / EBITDA на уровне 1,0х .

✔️ По результатам вышедшей отчетности мы не стали вносить в модель компании существенных изменений.

💼 Акции Роснефти торгуются с P/BV 2024 около 0,6 и продолжают входить в число наших приоритетов в нефтегазовом секторе.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #rosn

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

31 May 2024 11:28

Акрон, (AKRN). Итоги 1 кв. 2024 г.: слабое начало года

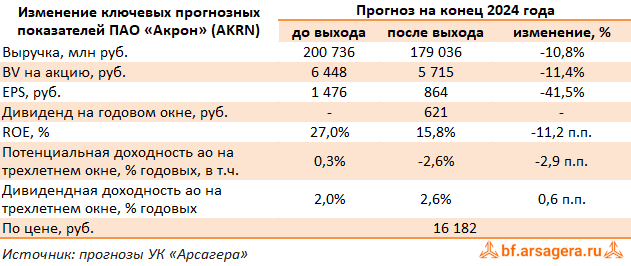

Компания Акрон раскрыла операционные показатели и консолидированную финансовую отчетность по МСФО за 1 кв. 2024 г.

➕ Выручка компании снизилась на 3,0% до 51,4 млрд руб. на фоне снижения мировых цен на минеральные удобрения. Худшую динамику показала выручка от продаж аммиачной селитры, составившая, по нашим расчетам 10,5 млрд руб. (-9,9%) и выручка от реализации КАС, составившая 3,8 млрд руб. (-54,6%). Доходы от реализации NPK и смешанных удобрений снизились на 5,6% и составили, по нашим расчетам порядка 22,2 млрд руб. Объемы продаж основной продукции увеличились на 1% и составили 2,3 млн тонн.

➖ Операционные расходы увеличились на 45,4%, составив 39,9 млрд руб. на фоне роста себестоимости на 17,2% до 26,3 млрд руб., двукратного роста коммерческих и административных расходов до 9,4 млрд руб., увеличения транспортных затрат на 50,4% до 5,3 млрд руб. В итоге операционная прибыль снизилась на 55,1%, составив 11,5 млрд руб.

➖ Долг компании с начала года увеличился со 103,5 млрд руб. до 107,6 млрд руб. при этом отметим, что свыше 70% заемных средств выражены в иностранной валюте. На этом фоне отрицательные курсовые разницы составили 2,3 млрд руб., увеличившись более чем вдвое. Положительный результат от операций с деривативами оказался на уровне 78 млн руб.

✔️ В итоге чистая прибыль компании составила 6,5 млрд руб., сократившись на 59%.

➖ Отметим, что в отчетном периоде компания выкупила 30% акций АО «ВКК» у банков-партнёров, доведя свою долю в Талицком калийном проекте до 80%. В связи с этим чистый долг на конец отчетного периода вырос до до 65,6 млрд руб., по сравнению с 25,1 млрд руб.на конец 2023 года.

💸 Помимо этого акционеры утвердили дивидендные выплаты по итогам 2023 г. в размере 427 руб. на акцию. Таким образом, компания вернулась к выплатам после двухлетнего перерыва.

✔️ Добавим, что недавние новости об изменении налогового законодательства напрямую коснутся Акрона, так как для отрасли азотных удобрений предлагается ввести акциз на приобретение газа для выпуска аммиака в размере 1200 руб./1 тыс. куб. м.

➖ По результатам вышедшей отчетности мы понизили прогноз финансовых показателей компании на фоне низких цен на удобрения и возросших расходов. В результате потенциальная доходность акций Акрона снизилась.

⛔️ Акции компании обращаются с P/BV 2024 около 2,9 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #akrn

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

31 May 2024 11:24

Уралсиб, (USBN). Итоги 1 кв. 2024 г.: внушительные дивиденды скрасили слабое начало года

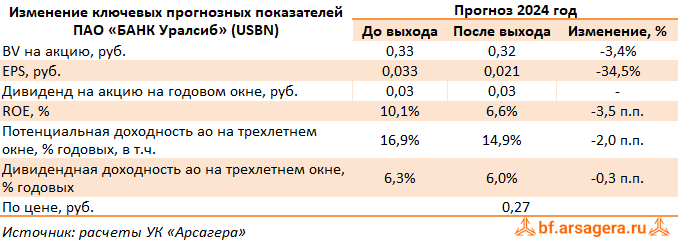

Банк Уралсиб раскрыл консолидированную финансовую отчетность по МСФО за 1 кв. 2024 г.

➕ Процентные доходы банка составили 20,8 млрд руб., продемонстрировав увеличение на 42,1% на фоне роста кредитного портфеля, а также процентных ставок по выдаваемым ссудам. Процентные расходы возросли на 81,9%, составив 12,3 млрд руб. на фоне увеличения стоимости фондирования.

➕ В итоге чистые процентные доходы банка выросли на 8,0%, составив 8,5 млрд руб.

➖ Чистые комиссионные доходы сократились на 38,7%, составив 1,7 млрд руб. на фоне снижения доходов от расчетно- кассовых операций. Нетто-результат по операциям с ценными бумагами оказался равен 915 млн руб. (-43,8%). В итоге операционные доходы до вычета резервов сократились почти на четверть до 9,8 млрд руб.

➖ В отчетном периоде банк отчислил на создание резерва под кредитные убытки 1,4 млрд руб. (+20,9%). Операционные расходы банка продемонстрировали рост на 9,3% до 7,4 млрд руб., главным образом, из-за увеличения затрат на заработную плату и расходов на маркетинг и рекламу. Помимо этого, банк отразил в отчетности прочие расходы в размере 1,6 млрд руб., природа образования которых осталась не раскрытой.

✔️ В итоге чистая прибыль банка в отчетном периоде составила 920 млн руб., значительно уступив результату предыдущего года.

✔️ По линии балансовых показателей отметим снижение объема клиентских средств на 6,2% до 415,5 млрд руб. и продолжающийся рост кредитного портфеля (+2,9%), составившего 384,8 млрд руб. В результате отношение кредитного портфеля к средствам клиентов прибавило 8,2 п.п. и составило 92,6%.

💸 Отметим, что собранием акционеров банка было принято решение выплатить дивиденды в размере 0,027378645 руб. на акцию. Напомним, что в апреле текущего года Уралсиб утвердил дивидендную политику, принятую банком в качестве отдельного документа. В соответствии с ней банк будет стремится направлять на дивиденды не менее 50% годовой чистой прибыли.

➖ По итогам внесения фактических данных мы понизили наш прогноз по чистой прибыли банка на текущий год, увеличив оценку административных расходов. Прогнозы на последующие годы не претерпели серьезных изменений. В результате потенциальная доходность акций банка незначительно сократилась.

⛔️ Акции Банка Уралсиб торгуются исходя из P/BV 2024 0,9 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #usbn

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

29 May 2024 17:52

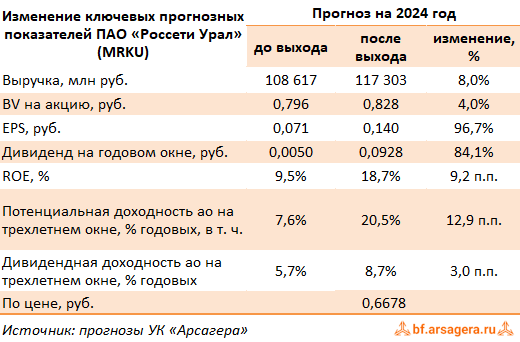

Россети Урал, (MRKU). Итоги 1 кв. 2024 г.: акционеров накрыла дивидендная лавина

Компания Россети Урал раскрыла консолидированную финансовую отчетность по МСФО за 1 кв. 2024 г.

➕ Общая выручка компании возросла на 4,9% до 29,8 млрд руб. При этом доходы от передачи электроэнергии увеличились на 7,0% до 26,5 млрд руб. Это произошло на фоне роста среднего расчетного тарифа на 2,6%. Объем полезного отпуска при этом увеличился на 4,2%.

✔️ Отметим увеличение прочих операционных доходов на 22,4% до 275 млн руб. по причине возросших поступлений по штрафам, пеням, неустойкам, а также доходов от компенсации потерь в связи с выбытием электросетевого имущества.

✔️ Добавим также, что Россети Урал вышла из состава акционеров Екатеринбургэнергосбыта, исполнив требование по продаже непрофильных активов. В этой связи продажа электроэнергии была отнесена в отчетности к прекращенной деятельности, а доходы от нее пересчитаны.

➖ Операционные расходы компании увеличились на 10,4%, составив 25,1 млрд руб. на фоне роста затрат на услуги по передаче энергии до 11,1 млрд руб. (+7,6%), расходов на приобретение электроэнергии для компенсации потерь до 4,2 млрд руб. (+2,6%), а также расходов на персонал до 4,7 млрд руб. (+8,7%) . В итоге операционная прибыль компании сократилась на 16,0% и составила 5,0 млрд руб.

➕ Финансовые доходы компании увеличились более чем втрое до 300 млн руб. на фоне возросших процентных ставок. Финансовые расходы также показали увеличение на фоне роста долга с 15,8 млрд руб. до 17,7 млрд руб. Помимо этого, компания отразила в отчетности прибыль от прекращенной деятельности в размере 2,4 млрд руб., ставшую следствием продажи Екатеринбургэнергосбыта.

✔️ В итоге чистая прибыль Россети Урал составила 5,6 млрд руб. (+20,2%).

💸 Дополнительно отметим, что Совет директоров компании рекомендовал выплатить дивиденды по итогам завершившегося года в размере 0,05441 руб. на акцию. Еще 0,03836 руб. будет выплачено в качестве дополнительных дивидендов за первый квартал текущего года, что стало следствием реализованного пакета акций Екатеринбургэнергосбыта.

➕ По итогам вышедшей отчетности и обновленной инвестиционной программы мы повысили прогноз финансовых показателей компании на всем прогнозном окне по причине более высоких темпов индексации тарифов. Помимо этого, мы повысили оценку качества корпоративного управления компании, убрав многолетние штрафы за неадекватную модель управления акционерным капиталом как реакцию на сближение рыночной и балансовой стоимости акций. В итоге потенциальная доходность акций Россети Урал возросла.

⛔ В настоящий момент акции компании Россети Урал торгуются с P/BV 2024 порядка 0,8 и пока не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #mrku

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

29 May 2024 11:28

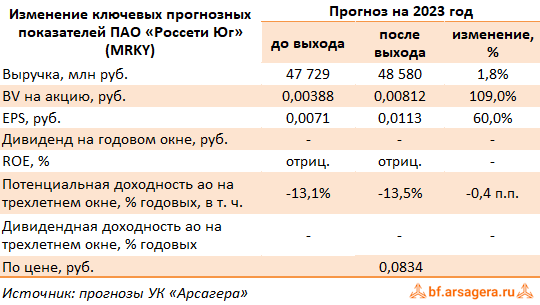

Россети Юг, (MRKY). Итоги 1 п/г 2023 г. : экономия на обслуживании долга усилила динамик уоперационной прибыли

Компания Россети Юг раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2023 года.

➕ Выручка компании увеличилась на 20,7%, составив 25,4 млрд руб. По основной статье – доходы от передачи электроэнергии – компания зафиксировала рост на 17,9% на фоне увеличения среднего расчетного тарифа на 14,4%. Полезный отпуск электроэнергии увеличился на 3,0%. Компания является гарантирующим поставщиком в республике Калмыкия: эта деятельность принесла доходы в размере 1,1 млрд руб. Прочие операционные доходы, куда включаются преимущественно суммы полученных пеней и штрафов, показали многократный рост, составив 390 млн руб.

➖ Операционные расходы выросли на 14,2% до 22,1 млрд руб., главным образом, на фоне увеличения расходов на сырье и материалы (+92,1%), закупки электроэнергии для компенсации потерь (+18,7%), а также удорожания услуг по передаче электроэнергии (+12,7%).

✔️ В результате компания удвоила свою операционную прибыль, составившую 3,7 млрд руб.

✔️ Финансовые расходы сократились на треть до 1,0 млрд руб. на фоне снижения величины долгового портфеля и ставок заимствования, а также прочих финансовых расходов.

➕ В итоге чистая прибыль Россетей Юг выросла 3,7 раза, составив 2,2 млрд руб.

🧐 По итогам вышедшей отчетности мы повысили прогноз ключевых финансовых показателей на текущий год за счет больших темпов индексации тарифов и более высоких прочих доходов. Прогнозы на последующие годы не претерпели серьезных изменений. В результате потенциальная доходность акций компании осталась на прежних уровнях.

⛔ В настоящий момент акции компании Россети Юг не входят в состав наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #mrky

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

28 May 2024 16:16

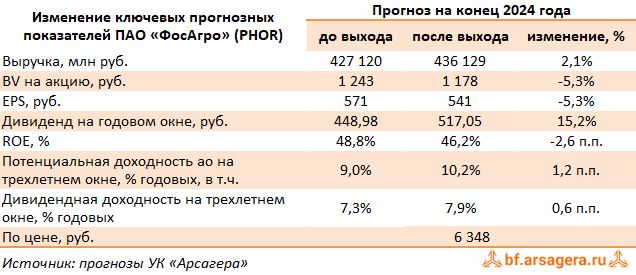

ФосАгро, (PHOR). Итоги 1 кв. 2024 г.: снижение операционной рентабельности и неопределенность с дивидендами

Компания «Фосагро» раскрыла операционные и финансовые показатели за 1 кв. 2024 г.

➕ Совокупная выручка компании увеличилась на 2,7%, составив 119,3 млрд руб. на фоне роста объемов производства и продаж фосфорных удобрений. Объемы поставок фосфоросодержащей продукции увеличился на 16,0%, а азотосодержащей продукции - сократились на 1,4%.

✔️ Общие продажи удобрений при этом выросли на 11,5% до 3,02 млн тонн. Такая динамика была обеспечен ростом производства, в том числе после выхода на проектную мощность агрегатов на Волховской площадке.

➖ Операционные расходы увеличились на 30,4%, составив 89,5 млрд руб. В итоге операционная прибыль сократилась на 37,3% до 29,8 млрд руб.

✔️ В блоке финансовых статей отметим сокращение отрицательных курсовых разниц, составивших 3,9 млрд руб. (-68%). Обслуживание долга, достигшего 281,5 млрд руб., обошлось компании порядка 3 млрд руб., что существенно выше чем годом ранее. В итоге чистая прибыль отчетного периода составила 18,8 млрд руб., показав падение на 33,1%.

💸 Отметим, что Совет директоров компании рекомендовал три варианта выплаты дивидендов по итогам первого квартала: 165 руб., 234 руб. и 309 руб. на акцию. Для определения размера дивидендов акционерам предложено выбрать один из трех вариантов или проголосовать против каждого из предложенных вариантов.

➖ По результатам вышедшей отчетности мы несколько понизили прогноз финансовых показателей на текущий год, повысив размер операционных расходов. В результате потенциальная доходность акций ФосАгро незначительно сократилась.

⛔ Акции компании обращаются с P/BV 2024 около 5,2 и P/E 2024 около 11,7 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #phor

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

27 May 2024 17:21

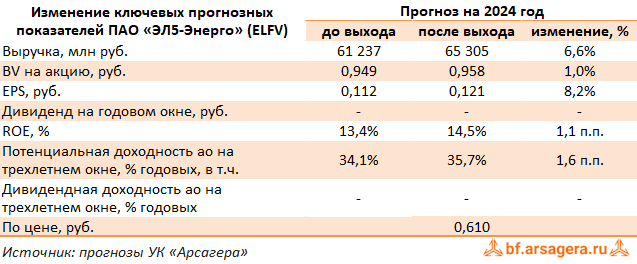

ЭЛ5-Энерго, (ELFV). Итоги 1 кв. 2024 г.: высокая операционная прибыль компенсировалась возросшими процентными ставками по долгу

Компания «ЭЛ5-Энерго» раскрыла ключевые операционные показатели и выборочные показатели консолидированной финансовой отчетности по МСФО за 1 кв. 2024 г.

➕ Совокупная выручка компании продемонстрировала рост на 18,5% до 19,4 млрд руб. При этом выручка от продажи мощности увеличилась на 21,5% до 5,3 млрд руб. благодаря существенному увеличению доходов КОМ, ДПМ ВИЭ и КОММод в условиях возросшей доходности ОФЗ, инфляции, а также индексации регулируемых тарифов.

➕ Доходы от продажи электроэнергии увеличились на 18,4% до 12,5 млрд руб. вследствие положительной динамики свободных цен РСВ в первой ценовой зоне, а также благодаря индексации регулируемых тарифов на электроэнергию и росту объемов продаж электроэнергии.

➕ Доходы от продаж теплоэнергии возросли на 9,9%, составив 1,6 млрд руб., прежде всего за счет увеличения объемов реализации.

➖ Операционные расходы выросли меньшими темпами (+14,8%), составив 15,1 млрд руб. Компании удалось удержать рост переменных расходов на уровне роста выручки. При этом, динамика показателя EBITDA сдерживалась более высокими постоянными расходами на эксплуатацию и ремонт, а также увеличением расходов на персонал в связи с общими инфляционными тенденциями

➕ В итоге операционная прибыль возросла более чем на 30%, составив 4,4 млрд руб.

➖ Чистые финансовые расходы составили 1,3 млрд руб. (+94,9%), что связано с увеличением чистых процентных расходов, а также обнуления положительных курсовых разниц, характерных для прошлого года. При этом величина долга за год сократилась с 33,6 млрд руб. до 29,3 млрд руб. на фоне завершения активной фазы инвестиций в сектор ВИЭ. в частности, по итогам первого квартала операционный денежный поток превзошел текущие капитальные расходы, а также инвестиции в реализацию проектов по модернизации на Среднеуральской ГРЭС.

✔️ В итоге чистая прибыль компании составила 2,4 млрд руб. (+15,4%).

✔️ По итогам вышедшей отчетности мы не стали вносить существенных изменений в модель компании

💼 Бумаги компании обращаются с P/BV 2024 около 0,6 и продолжают входить в состав наших портфелей акций.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #elfv

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

24 May 2024 17:47

🎥 Вышли Видеоотчеты с итогами управления фондами ценных бумаг за 1 квартал 2024 года

▶️ Арсагера – фонд акций

▶️ Арсагера – фонд облигаций КР 1.55.

▶️ Арсагера – фонд смешанных инвестиций

▶️ Арсагера – акции 6.4

#нашифонды

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

24 May 2024 16:45

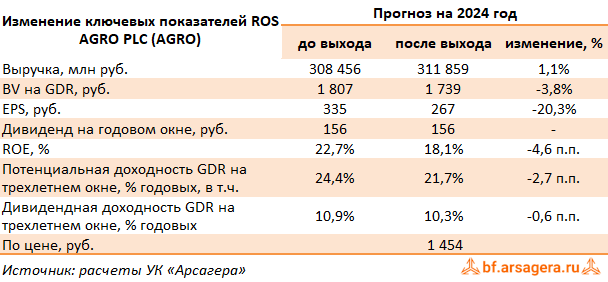

Группа Компаний РУСАГРО, (AGRO). Итоги 1 кв. 2024 г.: рост затрат и отрицательная динамика курсовых разниц негативно сказались на прибыли

Сельскохозяйственный холдинг ROS AGRO PLC опубликовал отчетность по МСФО за 1 кв. 2024 г.

➕ В отчетном периоде совокупная выручка компании выросла на 44,1%, составив 68,3 млрд руб. Для анализа причин роста выручки обратимся к посегментным результатам отчетности.

➕ Выручка в сегменте «Сахар» возросла на 32,1% до 12,4 млрд руб. во основном за счет увеличения объема продаж сахара при одновременном росте рыночных цен. При этом увеличение объемов продаж было обусловлено ростом объемов производства. Операционная прибыль сегмента снизилась на 94,8%, составив 77 млн руб., что связано с существенным увеличением себестоимости производства сахара.

➕ Выручка в сегменте «Мясо» сократилась на 1,1% до 10,6 млрд руб. Снижение объемов продаж было частично скомпенсировано ростом цен реализации как на продукты мясопереработки, так и на свиней в живом весе. Затраты сегмента сократились на 12%% вслед за снижением объема продаж. Чистая прибыль от переоценки биологических активов и сельскохозяйственной продукции, составившая 956 млн руб., сформировалась по причине роста справедливой стоимости и одновременном снижении расходов на товарное стадо. В результате на операционном уровне сегмент зафиксировал двукратный рост прибыли до 1,1 млрд руб.

➕ Выручка в сегменте «Сельское хозяйство» сократилась на 27% до 4,3 млрд руб., что, основном связано со снижением объемов реализации по всем культурам кроме пшеницы в связи с разницей переходящих остатков на начало отчетных периодов. Чистый убыток от переоценки биологических активов и сельскохозяйственной продукции сократился с 1,4 млрд руб. до 679 млн руб., что связано с реализацией прибыли от переоценки урожая; при этом входящее сальдо переоценки на начало отчетного периода оказалось выше, чем на конец. Себестоимость продаж при этом снизилась на 29% до 3,7 млрд руб. на фоне снижения объемов реализации продукции, а коммерческие расходы выросли на 41% до 1,5 млрд руб. В итоге операционный убыток сегмента увеличился на 21% , составив 2,5 млрд руб.

➕ В сегменте «Масло и жиры» выручка выросла на 27,8% до 29,9 млрд руб. в результате увеличения объема продаж масла наливом и шрота после завершения модернизации маслоэкстракционного завода в Балаково, а также объема продаж и цен на промышленные жиры и майонез. Такая динамика была несколько компенсирована снижением цен на масло наливом. При этом себестоимость продемонстрировала еще большие темпы роста, увеличившись на 43% до 25,3 млрд руб., по причине роста цен на сырье. В результате операционная прибыль сегмента сократилась на 39%, составив 1,4 млрд руб.

✔️ Новый сегмент компании - НМЖК, контроль над которым был установлен в конце первого полугодия 2023 г, принес холдингу 14,5 млрд руб. выручки, а его операционная прибыль составила 2,1 млрд руб.

➖ В итоге консолидированная операционная прибыль компании сократилась на 37,3% до 2,3 млрд руб.

➖ Чистые финансовые доходы снизились на 76,7% до 816 млн руб. вследствие отрицательной динамики курсовых разниц. Среди прочих моментов отметим существенное снижение долга компании (с 210,7 млрд руб. до 128,4 млрд руб.), обслуживание которого обошлось эмитенту в 1,4 млрд руб.

✔️ В итоге чистая прибыль компании продемонстрировала существенное снижение и составила 526 млн руб.

Читать подробнее: https://bf.arsagera.ru/gruppa_kompanij_rusagro_agro/itogi_1_kv_2024_g_rost_zatrat_i_otricatel_naya_dinamika_kursovyh_raznic_negativno_skazalis_na_pribyli/

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #agro

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

23 May 2024 18:41

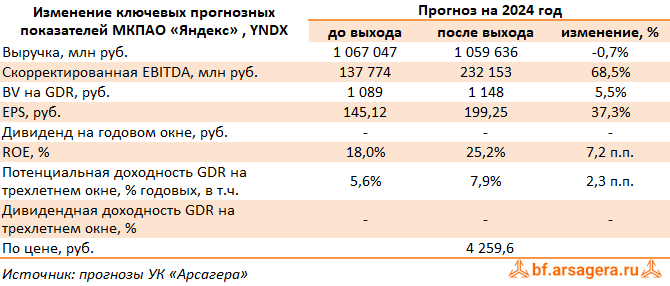

Yandex N.V., (YNDX). Итоги 1 кв. 2024 г.: первая отчетность в новом контуре

Компания Яндекс раскрыла консолидированную финансовую отчетность по МСФО за 1 кв. 2024 г.

➕ Совокупная выручка компании выросла на 40,2% до 228,3 млрд руб.

➕ Доходы одного из ключевых сегментов – Поиск и портал – выросли на 38,3% до 93,6 млрд руб. на фоне увеличения доли компании на российском поисковом рынке с 63,3% до 64,5%. Такой рост выручки сегмента в основном связан с развитием поисковых технологий и повышением эффективности рекламных продуктов Яндекса, а также расширением рекламного инвентаря, преимущественно на мобильных платформах. Скорректированная EBITDA сегмента прибавила 27,2%, составив 44,2 млрд руб. При этом отношение скорректированного показателя EBITDA к выручке составило 47,2% по сравнению с 51,3% годом ранее. Такая динамика была обусловлена в основном инвестициями в новые продукты и технологии, в том числе генеративные нейросети, и ростом соответствующих расходов на персонал и маркетинг, а также эффектом низкой базы 2022 г., когда были существенно сокращены ряд статей затрат.

➕ Выручка сегмента Электронная коммерция, Райдтех и Доставка составила 122,1 млрд руб., прибавив 38,5%, в основном за счет развития сервисов Электронной коммерции (где наибольший вклад в рост выручки внесла Яндекс Лавка, а следом за ней — Еда и Деливери), сервисов Райдтеха (главным образом, по причине устойчивого роста количества поездок и показателя GMV в райдшеринге) и направления Доставки. Прибыль по скорректированному показателю EBITDA составила 2,9 млрд руб. против убытка 10,8 млрд руб. годом ранее. Такая динамика объясняется в основном улучшением экономики на заказ по мере роста бизнесов сегмента.

➕ Дивизион Плюс и развлекательные сервисы (Медиасервисы) нарастил доходы на 53,7% до 20,5 млрд руб. вследствие увеличения базы платных подписчиков на 48% и роста средней выручки на подписчика на 3,9%. Убыток по скорректированному показателю EBITDA возрос более чем в 2 раза и составил 0,5 млрд руб. Это связано с инвестициями в продвижение контента, увеличением расходов на персонал и маркетинг, а также прочими расходами, связанными с поддержкой сервисов.

➖ Сегмент Сервисы объявлений также показал почти двукратный рост выручки до 6,9 млрд руб. (+55,5%), в первую очередь, благодаря высоким результатам Авто.ру, которых удалось добиться за счёт базы дилеров, развития новых проектов и улучшения монетизации, а также Яндекс Путешествий — на фоне укрепления положения сервиса на рынке. На рост выручки также повлияли хорошие результаты в Яндекс Недвижимости в категории объявлений на первичном рынке. Убыток по скорректированному показателю EBITDA увеличился в 3,5 раза и составил 0,4 млрд руб. Такая динамика объясняется продолжающимися инвестициями в долгосрочное развитие таких бизнесов, как Яндекс Путешествия и Яндекс Недвижимость, что было частично компенсировано позитивной динамикой прибыли по Авто.ру.

➕ Дивизион Прочие бизнесы и инициативы нарастил выручку на 68,8% до 22,8 млрд руб., что главным образом, было связано с быстрым увеличением доходов направлений Финтеха и Yandex Cloud, а также Устройств и Алисы. Отрицательная скорректированная EBITDA составила 9,3 млрд руб., увеличившись на 64,2% на фоне увеличения затрат на разработку беспилотных автомобилей и развития финтех-сектора. Также на результат дивизиона отрицательно повлияла консолидация нераспределенных корпоративных расходов остальных сегментов.

✔️ В итоге скорректированная EBITDA компании увеличилась более чем вдвое, составив 37,6 млрд руб.

Читать подробнее: https://bf.arsagera.ru/yandex_nv_yndx/itogi_1_kv_2024_g_pervaya_otchetnost_v_novom_konture/

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #yndx

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

23 May 2024 18:40

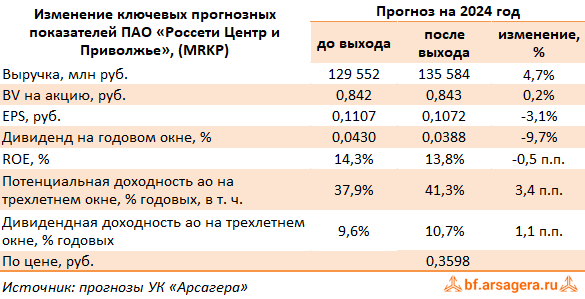

Россети Центр и Приволжье, (MRKP). Итоги 1 кв. 2024 г.: возросшие расходы по долгу помешали увеличить прибыль

Компания Россети Центр и Приволжье раскрыла консолидированную финансовую отчетность по МСФО за 1 кв. 2024 г.

➕ Совокупная выручка компании выросла на 7,6% до 36,6 млрд руб. Доходы от передачи электроэнергии увеличились на 5,6%, составив 34,8 млрд руб. на фоне снижения среднего расчетного тарифа на 3,6%, более чем компенсированного увеличением полезного отпуска (+9,6%). Величина прочих нетто доходов выросла на треть, составив 896 млн руб., отразив тем самым единовременный доход от выгодной покупки, ставший следствием приобретения дочерней компании, в размере 425,2 млн руб.

➖ Операционные расходы компании увеличились на 9,6% и составили 29,4 млрд руб. на фоне увеличения амортизации основных средств (+14,8%), а также расходов на персонал (+9,9%). В итоге операционная прибыль прибавила 2,8%, составив 8,1 млрд руб.

➕ Финансовые доходы компании возросли до 712 млн руб. в основном по причине увеличения свободных денежных средств на счетах компании. Финансовые расходы увеличились более чем в три раза, составив 1,4 млрд руб. на фоне существенного роста процентных расходов по кредитам, связанным с более высокими процентными ставками.

➖ В итоге чистая прибыль компании сократилась на 3,5% до 6,1 млрд руб.

💸 Отметим, что Совет директоров компании рекомендовал выплатить дивиденды по итогам 2023 г. в размере 0,03883 руб. на акцию, распределив, таким образом, 31,2% чистой прибыли по МСФО.

➕ По итогам вышедшей отчетности и обновленной инвестиционной компании компании мы не стали вносить существенных изменений в прогнозы компании на текущий год, ограничившись уточнением размера дивидендных выплат. прогнозы на последующие годы были несколько повышены по причине ожидающихся более высоких темпов индексации тарифов, а также размера платы за техприсоединение. В результате потенциальная доходность акций компании несколько возросла.

💼 В настоящий момент акции компании торгуются с P/BV 2024 порядка 0,4 и продолжают входить в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #mrkp

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

22 May 2024 11:59

📰 Вышел макромониторинг с обзором макроэкономики за период со 2 по 20 мая 2024 года⠀

🛢 С момента выхода последней передачи цены на нефть практически не изменились, и по состоянию на закрытие торгов 20 мая котировка сорта Brent составила 83 доллара и 71 цент. В отчетном периоде участники рынка оценивали перспективы смягчения денежно-кредитной политики Федеральной Резервной Системы на фоне выхода обнадеживающих данных по инфляции в США, а также реагировали на информацию Минэнерго США об уменьшении запасов нефти в стране за неделю на 2,5 млн баррелей. В то же время, неопределенность в отношении поставок со стороны Ирана сдерживала нефтяные котировки.

📈 Индекс МосБиржи с момента выхода последней передачи увеличился на 0,8% до отметки в 3 471 пункт. Капитализация российского фондового рынка составляет на данный момент 63,9 трлн рублей по сумме капитализации 193 эмитентов.

📈 При текущих котировках мультипликатор P/E российского фондового рынка составляет 6,5. Что касается других стран, то P/E фондовых рынков развивающихся стран сейчас находится на уровне 15,8, стран с развитой экономикой – на уровне 21,2, при этом P/E индекса S&P500 составляет 27,6.

🌡 По нашему мнению, доходность акций в нормальной ситуации должна превышать доходность долговых инструментов примерно в 1,5 раза. Если предположить, что процентные ставки и объем годовых прибылей компаний останутся на текущем уровне, то с учетом указанного выше привычного соотношения доходностей на долевом и долговом рынках, значение индекса МосБиржи должно составлять 2 540 пунктов. Этому значению индекса соответствует P/E на уровне 6,5. Соотношение текущего и расчетного значений индекса МосБиржи с момента выхода последней передачи уменьшилось и сейчас составляет -27%. Этот показатель, который отражает уровень недооценки или переоценки фондового рынка, мы называем индексом Арсагеры. Исторические значения индекса Арсагеры Вы можете сейчас видеть на своих экранах. Таким образом, можно отметить, что текущее значение индекса превышает свой фундаментальный уровень с учетом текущего объема прибылей, которые заработали компании из индекса, а также текущего уровня процентных ставок.

Если предположить, что текущее соотношение доходностей акций и облигаций будет сохраняться, а уровень процентных ставок и объем прибылей компаний в текущем году изменятся в рамках наших ожиданий, то в этом случае значение индекса Мосбиржи к концу года может составить около 4 280 пунктов, что выше текущего значения на 23%. Заметим также, что это значение учитывает выплату дивидендов из расчета ожидаемой дивидендной доходности индекса на уровне около 10,5%. P/E рынка при этом составит 8. Капитализация, учитываемая в индексе МосБиржи, в этой ситуации должна составить к концу года около 7,5 трлн руб.

В том случае, если текущая «переоценка» рынка акций будет устранена, соотношение доходностей акций и облигаций станет привычным, а процентные ставки и прибыль компаний изменятся в рамках наших ожиданий, то P/E рынка к концу 2024 года будет составлять 5,9, а значение индекса МосБиржи в этой ситуации снизится на 10% и составит около 3 130 пунктов.

👉 Читать весь обзор c графикой

#макромониторинг

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

22 May 2024 09:16

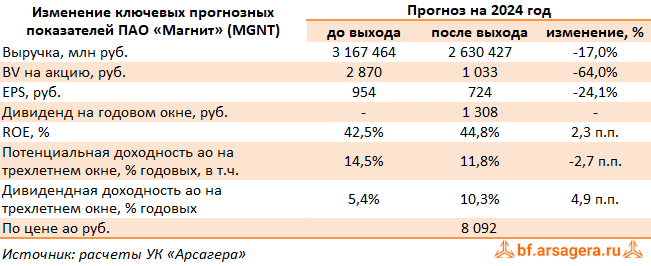

МАГНИТ, (MGNT). Итоги 2023 г.: в ожидании высоких дивидендов

Магнит раскрыл консолидированную финансовую отчетность по МСФО за 2023 г.

➕ Выручка компании выросла на 8,2% до 2,5 трлн руб. Количество магазинов увеличилось на 6,4% до 29 165 шт. (+1 982 шт.). В части органического роста компания отразила 1 760 нетто-открытия магазинов преимущественно в формате «у дома» (+1 312 шт.), в том числе, за счет переформатирования части магазинов у дома «Дикси». Кроме того, Магнит продолжил работу над развитием нового формата – дискаунтеров под брендом «Моя цена», за год их число выросло с 722 до 1 176 шт. (+42 шт. за отчетный квартал, 3 из которых было переформатировано из магазинов у дома).

✔️ В результате общая торговая площадь сети возросла на 6,1% и составила около 10,1 млн кв. м.

✔️ Сопоставимые продажи увеличились на 5,5% (-6,6 п.п.) на фоне роста среднего чека на 4,8% (-5,5 п.п.) ускорения трафика на 0,6% (-1,0 п.п.).

✔️ Отметим, что общий онлайн оборот товаров составил 46,1 млрд руб. по сравнению с 32,6 млрд руб. годом ранее на фоне увеличения онлайн-заказов до 87,6 тыс. заказов в день (73,6 тыс. заказов годом ранее) и количества охваченных магазинов до 12 198 шт. (10 756 шт. годом ранее). При этом средний чек онлайн заказа превысил чек в офлайн-магазинах «Магнит» у дома в 3,5 разаа и составил 1 441 руб.

✔️

➕ Валовая прибыль увеличилась на 7,9% до 579,3 млрд руб., а валовая маржа осталась практически на прошлогоднем уровне на фоне увеличения интенсивности промоакций и роста потерь.

➕ Коммерческие и общехозяйственные расходы выросли на 2,8% до 477,2 млрд руб., в связи с существенным ростом расходов на персонал, коммунальные платежи и рекламу. Прочие нетто доходы увеличились до 28,5 млрд руб. (+39,4%) на фоне более высоких доходов от рекламы, полученных штрафов и пеней, а также существенно более низких расходов от выбытия основных средств и нематериальных активов.

➕ В результате операционная прибыль увеличилась на 38,3% и составила 135,5 млрд руб.

➕ Чистые финансовые расходы сократились на 4,3% до 52,8 млрд руб. на фоне положительной динамики курсовых разниц, составивших 8,2 млрд руб. (-333,3 млн руб. годом ранее), а также возросших процентных доходов по депозитам. Частично это было нивелировано увеличением процентных расходов на фоне возросшего долга и стоимости его обслуживания.

➕ В итоге чистая прибыль выросла более чем в 2 раза, составив 58,7 млрд руб.

✔️ По линии корпоративных новостей отметим проведение компанией серии выкупов собственных акций у инвесторов-нерезидентов в объеме 30,2 млн акций (30,8 % от акций в обращении), сумма выкупа составила 78,9 млрд руб.

💸 Отметим также, что в январе текущего года компания вернулась к дивидендам, выплатив их акционерам за 2022 г. Дивидендная политика компании предполагает выплаты из прибыли по РСБУ. Принимая во внимание размер нераспределенной прибыли по РСБУ в отчетности 2023 г. - 98,9 млрд руб., можно ожидать высоких дивидендов, которые должны быть объявлены в ближайшее время.

➖ По итогам вышедшей отчетности мы понизили прогноз по выручке и чистой прибыли компании на фоне более низкого дохода с квадратного метра торговой площади по розничному направлению, а также существенного снижения оптовой выручки компании. Также мы заложили в модель более высокий размер себестоимости и финансовых расходов на фоне возросшего долга. Помимо этого, мы добавили в расчет дивидендные выплаты. В результате потенциальная доходность акций компании несколько сократилась.

⛔ На данный момент акции компании торгуются исходя из P/BV 2024 около 7,8 и P/E 2024 около 11,2 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #mgnt

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

03 Jun 2024 18:19

📊Рынок акций. Хит-парад #276 на 03.06.2024

⠀

Вашему вниманию предлагается традиционный обзор торгов на российском рынке акций за период с 16 мая по 3 июня текущего года. В отчетном периоде индекс Московской биржи упал на 7,3%, составив 3 217 пунктов. При этом активность операторов рынка несколько возросла. Посмотрим, кто стал лидерами роста и снижения в разрезе традиционных групп акций.

⠀

1️⃣ В группе 6,1 единственной акцией, оставшейся в положительной зоне, оказались бумаги ГК ПИК на фоне отсутствия значимых корпоративных событий. Лучше рынка выглядели префы Транснефти в ожидании рекомендации высоких дивидендов, бумаги Сбербанка после выхода апрельской отчетности, отразившей поступательный рост прибыли, а также акции ММК на планах увеличения добычи угля и приближении даты закрытия реестра для целей выплаты годовых дивидендов. Относительно неплохой динамикой отметились акции Лукойла без особых корпоративных событий.

👎 Группу аутсайдеров возглавили акции НЛМК с падением более чем на 20% после закрытия реестра для целей выплаты дивидендов. Разочаровывающие новости с дивидендного фронта стали причиной существенного падения котировок акций Газпрома, Магнита и Полюса. Компанию перечисленным бумагам составили обыкновенные акции Сургутнефтегаза подешевели на 6% на фоне отсутствия значимых корпоративных событий.

2️⃣В группе 6.2 👍 пятерку лидеров возглавили акции Московской биржи, прибавившие в цене 3,6% после публикации сильных финансовых показателей за первый квартал. Компанию им составили акции Банка Санкт-Петербург и Аэрофлота, выглядевшие лучше рынка по той же причине. Новости о возможном выкупе акций поддержали котировки акций РУСАЛа. В пятерку лидеров вошли также акции Акрона несмотря на публикацию скромной квартальной отчетности, а также новостях об ужесточении налогов для производителей удобрений.

👎 Группу аутсайдеров составили сильно выросшие в предыдущих отчетных периодах акции ОАК ПАО Яковлев. Бумаги НМТП и КАМАЗа также отметились внушительными потерями несмотря на рекомендации по дивидендным выплатам. Акции ФСК-Россети потеряли около 19% после рекомендации Совета директоров воздержаться от дивидендных выплат.

🧐 Посмотреть, лидеров и аутсайдеров группы 6.3, а также увидеть, как изменение котировок и пересмотр моделей аналитиками компании сказались на наших приоритетах можно по ссылке

⠀

#хитпарад

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

31 May 2024 18:07

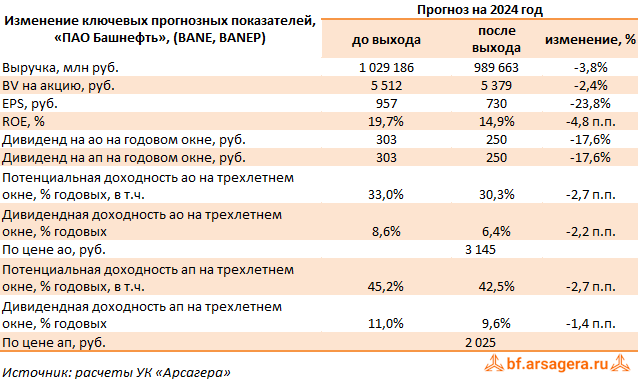

Башнефть, (BANE). Итоги 1 кв. 2024 г.: долг продолжает снижаться

Башнефть раскрыла обобщенные финансовые показатели консолидированной отчетности по МСФО за 1 кв. 2024 г., воздержавшись от публикации операционных показателей.

➕ Совокупная выручка от реализации составила 278,0 млрд руб. Операционная прибыль составила 39,2 млрд руб., а операционная рентабельность - 14,0%, что ниже уровней предыдущего года, судя по всему, по причине увеличения операционных расходов, а также налоговых отчислений.

➕ Чистая прибыль составила 31,7 млрд руб. Из прочих моментов отметим продолжающееся снижение корпоративного долга: из квартальной отчетности по РСБУ следует, что с начала года он снизился с 50,6 млрд руб. до 46,3 млрд руб. Помимо этого, продолжается увеличение дебиторской задолженности компании: ее величина выросла c 480,5 млрд руб. до 501,8 млрд руб.

💸 Отметим, что Совет директоров компании рекомендовал дивиденды на оба типа акций в размере 249,69 руб., что оказалось ниже наших ожиданий.

➖ По результатам вышедшей отчетности мы понизили прогноз финансовых показателей компании на текущий и последующие годы, увеличив наши ожидания по налоговым отчислениям. В результате потенциальная доходность акций компании несколько сократилась.

💼 Привилегированные акции компании обращаются с P/BV 2024 порядка 0,6 и продолжают входить в число наших приоритетов в нефтегазовом секторе.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #bane

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

31 May 2024 13:35

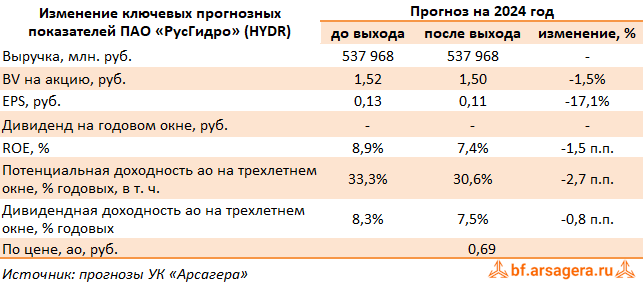

РусГидро, (HYDR). Итоги 1 кв. 2024 г.: увеличение прочей выручки не смогло компенсировать возросшие операционные затраты и процентные расходы

Компания РусГидро опубликовала консолидированную финансовую отчетность по МСФО за 1 кв. 2024 г.

➕ Общая выручка компании выросла на 9,7% до 155,4 млрд руб. В посегментном разрезе выручка генерирующего сегмента показала увеличение на 12,4%, составив 43,1 млрд руб., на фоне роста доходов от реализации электроэнергии на 14,2% до 22,3 млрд руб. и увеличения доходов от реализации мощности на 10,6% до 20,6 млрд руб. При этом рост среднего тарифа на реализованную электроэнергию, по нашим расчетам,составил 7,3%.

➕ Выручка сегмента «Энергокомпании ДФО» увеличилась на 1,2%, составив 46,8 млрд руб., что обусловлено преимущественно ростом средних цен реализации электроэнергии и теплоэнергии.

➕ Доходы сбытового сегмента компании прибавили 2,8%, составив 58,0 млрд руб., главным образом в силу увеличения полезного отпуска электроэнергии.

✔️ Прочая выручка подскочила более чем в девять раз, став результатом оказания услуг по строительству, ремонту и модернизации гидротехнических сооружений.

➖ Операционные расходы увеличились на 16,0%, составив 140,9 млрд руб. Среди отдельных статей отметим увеличение расходов на персонал до 29,2 млрд руб. (+15,7%) в связи с индексацией заработных плат; повышение затрат на топливо (+27,8%) до 45,2 млрд руб. на фоне увеличения закупочных цен, а также возросшие амортизационные отчисления (+22,6%) - 9,6 млрд руб. - в связи с вводом новых объектов.

➖ Дополнительно компания отразила убыток от обесценения финансовых активов в размере 2,7 млрд руб. Убыток от обесценения основных средств составил 1,2 млрд руб (годом ранее – убыток 2,1 млрд руб.). В итоге операционная прибыль сократилась на 11,8%, достигнув 27,8 млрд руб.

➕ В блоке финансовых статей отрицательное сальдо финансовых доходов/расходов составило 7,2 млрд руб. (прибыль 1,6 млрд руб. годом ранее) вследствие негативной переоценки стоимости беспоставочного форварда на акции в отчетном периоде (-1,1 млрд руб.), а также увеличившихся процентных расходов (с 2,4 млрд руб. до 7,9 млрд руб.) на фоне существенно возросшего долга (с 254,2 млрд руб. до 372,6 млрд руб.).

➖ В итоге чистая прибыль компании сократилась на 38,2%, составив 16,7 млрд руб.

➖ По итогам вышедшей отчетности мы понизили прогноз по чистой прибыли на текущий год, повысив оценку затрат по ряду ключевых статей, а также увеличив ожидаемые расходы на обслуживание долга. В результате потенциальная доходность акций РусГидро несколько сократилась.

⛔️ В настоящий момент акции РусГидро торгуются с P/BV 2024 около 0,5 и пока не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #hydr

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

31 May 2024 11:25

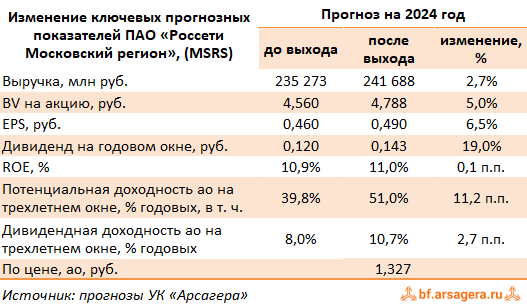

Россети Московский регион, (MSRS). Итоги 1 кв. 2024 г.: на пороге существенного увеличения инвестпрограммы

Компания «Россети Московский регион» раскрыла консолидированную финансовую отчетность по МСФО за 1 кв. 2024 г.

➕ Общая выручка компании увеличилась на 6,8%, составив 64,5 млрд руб. При этом выручка от передачи электроэнергии выросла на 6,5% на фоне стагнации среднего расчетного тарифа и увеличения полезного отпуска электроэнергии на 6,7%. Доходы от услуг по технологическому присоединению составили 4,0 млрд руб., увеличившись на 0,8%. Величина прочих операционных доходов сократилась более чем вдвое до 1,3 млрд руб. вследствие снижения доходов от компенсации потерь в связи с ликвидацией электросетевого имущества, а также прочих доходов.

➖ Операционные расходы компании увеличились на 9,9%, составив 54,2 млрд руб., на фоне роста амортизационных отчислений на 11,9% до 6,2 млрд руб., а также увеличения расходов на выплату заработной платы до 8,5 млрд руб. (+29,4%). Помимо этого компания отразила оценочные резервы на сумму 1,9 млрд руб., связанные с судебными разбирательствами по разногласиям в части оказания услуг по передаче электроэнергии и затрат на электроэнергию, приобретаемую в целях компенсации потерь.

➖ В итоге операционная прибыль компании сократилась на 22,5%, составив 11,6 млрд руб.

➕ Финансовые доходы компании выросли на 41,2% до 414 млн руб. на фоне роста процентных ставок по депозитам; по той же причине, и еще более ощутимо, выросли финансовые расходы. В итоге чистая прибыль компании снизилась более чем на четверть, составив 8,7 млрд руб.

💸 Добавим, что Совет директоров компании рекомендовал выплатить дивиденды в размере 0,14282 руб. на акцию, распределив таким образом 26,5% заработанной чистой прибыли по МСФО.

➕ По итогам вышедшей отчетности и обновленной инвестиционной программы мы увеличили наши ожидания по выручке на всем периоде прогнозирования, отразив заложенные темпы индексации тарифов, а также платы за техприсоединение. Помимо этого, мы подняли нашу оценку инвестпрограммы компании, а также ее кредитного портфеля на период до 2029 г. В результате потенциальная доходность акций Россети Московский регион возросла.

💼 В настоящий момент акции компании торгуются с P/BV 2024 около 0,3 и продолжают входить в наши диверсифицированные портфели акций «второго эшелона».

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #msrs

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

29 May 2024 17:52

⠀🌏 Макрообзор – данные за апрель 2024

⠀

Краткие выводы нашего обзора публиковавшейся в апреле макроэкономической информации

📈 ВВП в марте 2024 года превысил уровень прошлого года на 4,2% после роста на 7,6% месяцем ранее. При этом по итогам I квартала 2024 года Минэкономразвития оценило увеличение ВВП страны на 5,4% к соответствующему периоду годом ранее;

📈 Промпроизводство в марте в годовом выражении выросло на 4% после увеличения на 8,5% месяцем ранее. За I квартал 2024 года рост промпроизводства составил 5,6%;

📈 Сальдированный финансовый результат нефинансовых организаций по итогам января-февраля 2024 года составил 4,62 трлн руб., увеличившись на 16,1% по сравнению с аналогичным периодом годом ранее;

📈 В банковском секторе прибыль в марте составила 270 млрд руб. после 275 млрд руб. за февраль. С начала 2024 года кредитные организации заработали 899 млрд руб. по сравнению с 881 млрд руб. годом ранее;

📈 На потребительском рынке в апреле 2024 года цены выросли на 0,5% после увеличения на 0,39% в марте, при этом в годовом выражении по состоянию на 1 мая инфляция составила 7,84% после 7,72% месяцем ранее;

📈 Среднее значение курса доллара США в апреле 2024 года составило 93,0 руб. после 91,7 руб. месяцем ранее. При этом на конец апреля курс доллара снизился до 91,8 руб. на фоне увеличения объемов продажи валютной выручки крупнейшими экспортерами к концу месяца;

📈 Сальдо счета текущих операций, согласно предварительной оценке, по итогам I квартала 2024 года составило $22 млрд, продемонстрировав рост на 42,9% по отношению к аналогичному периоду предыдущего года, при этом положительное сальдо торгового баланса, являющееся основным компонентом счета текущих операций, увеличилось всего на 2,3% до $31,1 млрд.

📈 Объем золотовалютных резервов по состоянию на 1 апреля 2024 года на годовом окне снизился на 0,6% до $590,4 млрд.

ПОЛНЫЙ ТЕКСТ ОБЗОРА

#макроэкономика

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

29 May 2024 17:43

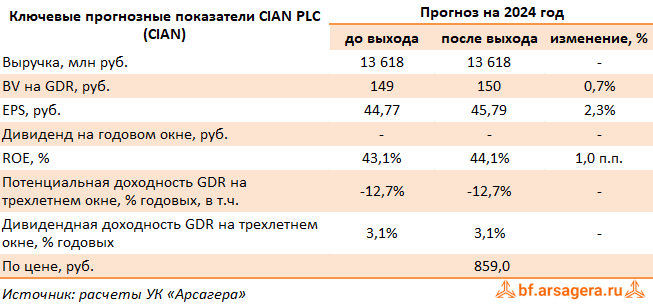

CIAN PLC, (CIAN). Итоги 1 кв. 2024 г.: опережающий рост доходов обеспечил кратный рост прибыли

Компания CIAN PLC опубликовала финансовую отчетность за 1 кв 2024 г.

✔️ В отчетном периоде компания показала рост совокупной выручки на 31,2% до 3,2 млрд руб.

➕ Выручка основного бизнеса достигла 2 969 млн руб. (+28%). Указанный рост выручки был обусловлен высокими показателями по всем ключевым направлениям: выручки от размещения объявлений, лидогенерации и медийной рекламы.

➕ Выручка сегмента «Транзакционный бизнес» составила 182 млн руб., увеличившись вдвое, на фоне приобретения компании SmartDeal.

➖ Отметим, что операционные расходы выросли только на 4,7%, составив 2,7 млрд руб., главным образом, на фоне роста расходов на персонал (+12%), нивелированного снижением маркетинговых расходов (-2,4%) после их существенного увеличения в предыдущем году, связанного с высоким уровнем неопределенности ведения бизнеса.

➕ В итоге операционная прибыль выросла почти в 6 раз и составила 775 млн руб.

✔️ В блоке финансовых статей отметим получение отрицательных курсовых разниц по остаткам валютных денежных средств в размере 5 млн руб. против положительных разниц в размере 121 млн руб.

➕ В результате чистая прибыль компании составила 743 млн руб., увеличившись в 3,5 раза.

✔️ Отметим, что недавно компания провела техническую реорганизацию, в результате чего новая холдинговая компания Cian Technology Ltd, в настоящее время зарегистрированная в Республике Сейшельские Острова и принадлежащая Акционерам, чьи акции не находятся в свободном обращении («Cian Technology»), получила контроль над Компанией.

💸 Реорганизация была структурирована как обмен ценных бумаг, в результате которого Акционеры, чьи акции не находятся в свободном обращении, обменяли свои акции в Компании на акции Cian Technology. В результате данного обмена Cian Technology теперь принадлежит около 70% в Cian PLC. Согласно предварительному плану, компания Cian Technology будет редомицилирована в Российскую Федерацию. Ожидается, что компания сделает вскоре акционерам публичное предложение об обмене, после чего откроется дорога для дивидендных выплат.

🧐 По итогам вышедшей отчетности мы незначительно повысили прогноз прибыли компании текущего года, отразив снижение маркетинговых расходов. В результате потенциальная доходность расписок компании осталась на прежнем уровне.

⛔ В настоящий момент расписки CIAN PLC торгуются исходя из P/BV 2024 около 5,7 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #cian

Читать полностью…

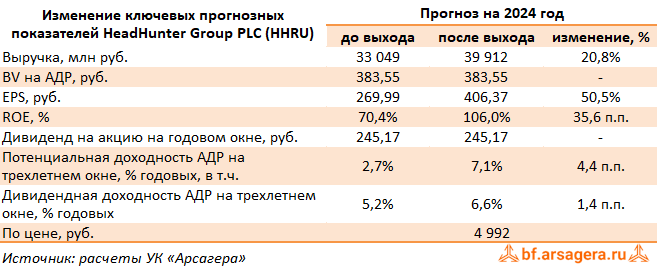

Ars@gera. Инвестиции и управление капиталом

29 May 2024 11:12

HeadHunter Group PLC,, (HHRU). Итоги 1 кв. 2024 г.: уверенное начало года и ожидание окончания редомициляции

Компания HeadHunter Group раскрыла отчетность за 1 кв. 2024 г.

➕ В отчетном периоде общая выручка компании увеличилась на 55,4% до 8,6 млрд руб. на фоне роста средней выручки с одного пользователя (ARPC) во всех клиентских сегментах на 32,1% до 27 тыс. руб., обусловленного повышенным спросом на кандидатов, а также количества всех типов платящих клиентов (+17,6%).

➖ Операционные расходы выросли на 34,7% до 4,0 млрд руб. При этом доля расходов в выручке (за вычетом амортизации) снизилась с 48,0% до 42,8%. Несмотря на увеличение в абсолютном значении, доля расходов на персонал также снизилась с 27,5% до 21,8%. Маркетинговые расходы напротив возросли с 11,5% до 13,8% на фоне их роста в сегменте «Россия», а также разного распределения этих затрат внутри года.

➕ В результате операционная прибыль компании выросла на 78,9%, составив 4,7 млрд руб.

➕ Чистые финансовые доходы составили 391 млн руб., увеличившись на 36,8%. Подобная динамика была обусловлена, в первую очередь, кратным увеличением процентных доходов до 545 млн руб. из-за роста остатков денежных средств, размещенных на депозитах, и процентных ставок по ним, а также сокращением процентных расходов до 147 млн руб. (-11,6%) на фоне снижения долга.

✔️ Эффективная ставка налога на прибыль упала с 23,5% до 2,5% а в связи с применением льготной нулевой ставки для ИТ-компаний с 1 января 2024 года.

➕ В итоге чистая прибыль компании выросла более чем в два раза до 4,9 млрд руб. Показатель скорректированной чистой прибыли вырос также более чем в два раза, составив 5,0 млрд руб.

✔️ Среди прочих моментов отметим резкий рост остатков свободных денежных средствах на счетах компании: с начала года они выросли с 22,6 млрд руб. до 28,0 млрд руб., что объясняется не только хорошей прибылью, но и мораторием на распределение средств среди акционеров.

💸 По линии корпоративных новостей отметим ожидаемое компанией получение листинга акций на Мосбирже в 3 кв. 2024 г., что откроет дорогу к возобновлению дивидендных выплат акционерам.

➕ По итогам вышедшей отчетности мы повысили прогнозы финансовых показателей во всех ключевых клиентских сегментах, отражая сильные тенденции на российском рынке труда. В результате потенциальная доходность расписок компании возросла.

⛔ В настоящий момент расписки Headhunter Group торгуются исходя из P/E 2024 около 12,3 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #hhru

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

28 May 2024 13:40

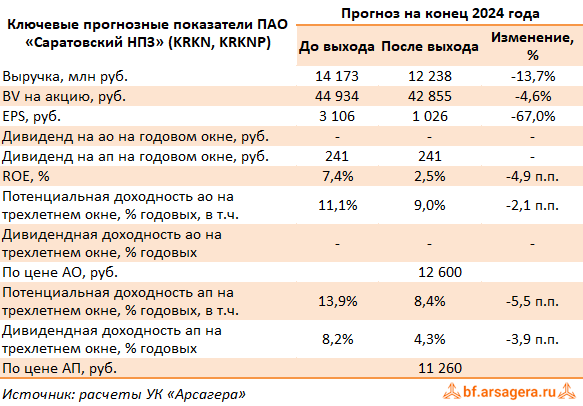

Саратовский НПЗ, (KRKN). Итоги 2023 г. и 1 кв. 2024 г.

Саратовский НПЗ опубликовал отчетность по РСБУ за 2023 г. и 1 кв. 2024 г. К сожалению, компания не раскрыла операционные данные, что несколько затрудняет оценку ее деятельности.

➕ Выручка завода возросла на 16,5%, составив 12,7 млрд руб. Вероятнее всего, увеличение доходов произошло на фоне роста стоимости процессинга.

➖ Операционные расходы, в свою очередь, увеличились на 22,8%, составив 11,7 млрд руб. В итоге операционная прибыль сократилась на 27,7%, составив 982 млн руб.

✔️ Компания не имеет долга, равно как и значительного объема свободных денежных средств. Как следствие, прочие доходы и расходы не оказали какого-либо значимого эффекта на итоговый финансовый результат. Чистая прибыль упала на 38,5% и составила 600 млн руб., при этом квартальный убыток составил 678,4 млн руб., что могло быть вызвано проведением ремонтных работ.

✔️ Перейдем к рассмотрению итогов работы завода за 1 кв. 2024 г.

✔️ По итогам квартала наблюдается значительный опережающий рост операционных расходов по отношению к выручке, что, возможно, было связано со снижением стоимости процессинга. Следствием этого стало заметное падение операционной и чистой прибыли Саратовского НПЗ к уровням годичной давности.

✔️ Отметим достаточно стабильный уровень дебиторской задолженности завода - показателя, который на протяжении последних лет неуклонно рос. По итогам отчетного периода дебиторская задолженность Саратовского НПЗ составила 30,8 млрд руб. Почти вся она приходится на связанные стороны, являясь для них способом безвозмездного фондирования.

💸 Напомним, что Совет директоров Саратовского НПЗ рекомендовал выплатить 240,67 руб. в виде дивидендов на привилегированную акцию. По обыкновенным акциями было принято решение дивиденды не выплачивать.

➖ По итогам внесения фактических данных мы понизили прогноз стоимости процессинга и увеличили оценку операционных затрат завода на текущий и будущие годы. В результате потенциальная доходность акций Саратовского НПЗ сократилась.

⛔ В настоящий момент акции Саратовского НПЗ торгуются с P/BV 2024 около 0,3 не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #krkn

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

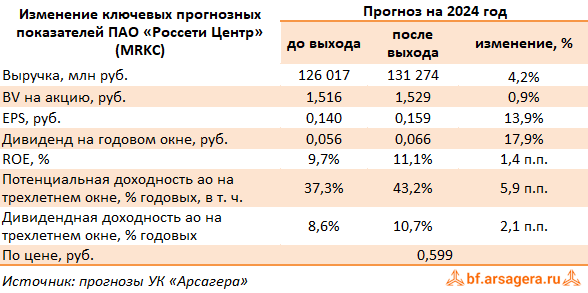

27 May 2024 11:15

Россети Центр, (MRKC). Итоги 1 кв. 2024 г.: отставание по прибыли скрашено высокими дивидендами

Компания Россети Центр раскрыла консолидированную финансовую отчетность по МСФО за 1 кв. 2024 г.

➕ Совокупная выручка компании выросла на 4,5% до 35,2 млрд руб. При этом доходы от передачи электроэнергии увеличились на 5,1% до 33,4 млрд руб. Это произошло на фоне стагнации среднего расчетного тарифа, при этом величина полезного отпуска выросла на 5,1%. Уровень потерь электроэнергии снизился на 0,08 п.п. и составил 12,06%.

➕ Выручка от технологического присоединения увеличилась на 10,6% и составила 956,5 млн руб. Отметим небольшой рост прочих доходов, составивших 767,2 млн руб. В состав прочей выручки в основном входят доходы от услуг по техническому и ремонтно-эксплуатационному обслуживанию, диагностике и испытаниям, строительные услуги, консультационные и организационно-технические услуги.

➖ Операционные расходы выросли на 8,7%, составив 30,7 млрд руб. Причинами роста стало увеличение расходов на персонал до 7,2 млрд руб. (+11,4%), а также увеличение расходов на услуги по передаче электроэнергии на 8,5% до 9,1 млрд руб.

➖ В итоге операционная прибыль сократилась на 16,2%, составив 4,9 млрд руб.

➕ Финансовые доходы компании увеличились более чем вдвое до 431 млн руб. на фоне роста процентных доходов, вызванных главным образом увеличением ставок. Финансовые расходы компании возросли на 81,1%, составив 1,8 млрд руб., на фоне скачка в стоимости обслуживания долгового портфеля. При этом эффективная налоговая ставка увеличилась с 24,3% до 30,4%.

➖ В итоге чистая прибыль компании сократилась на 35,0%, составив 2,5 млрд руб.

💸 Отметим, что Совет директоров компании рекомендовал выплатить дивиденды по итогам 2023 г. в размере 0,06621 руб. на акцию, распределив, таким образом, 35,5% чистой прибыли по МСФО.

➕ По итогам вышедшей отчетности и обновленной инвестиционной программы компании мы повысили прогноз по выручке и прибыли на последующие годы, ожидая более высоких темпов роста индексации тарифов. В итоге потенциальная доходность акций компании несколько возросла.

💼 В настоящий момент акции компании торгуются с P/BV 2024 порядка 0,4 и продолжают входить в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #mrkc

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

24 May 2024 17:41

🎁Результаты акции «Призы любознательным» и новая статья

Результаты по материалу: Чем защита прав акционера отличается от гринмейла? .

Правильные ответы:

❓ Какое из действий может не относится к гринмейлу?

✅ Требование о проведении корпоративных действий

❓ Один из эффектов недобросовестной защиты прав акционера:

✅ Получение персональной выгоды за счёт других акционеров

❓ Права миноритарных акционеров необходимо защищать. Что из нижеперечисленного не является важной причиной для этого?

✅ Существенная часть фри-флоата акций российских компаний принадлежит иностранным инвесторам

В акции по данной статье приняли участие 46 человек. Это означает, что максимально возможное количество победителей — 3. На все вопросы правильно ответили 37 участников.

Из всех правильно ответивших по специальному алгоритму былиопределены победители:

🏆Калтыгин Константин

🏆Барыкина Татьяна

🏆Дынник Даниил

🎉Поздравляем!

👉 Новая статья акции: Вложение в акции – так ли это рискованно?

В этом материале УК Арсагера развеет стереотипы о том, что вложение средств в акции слишком рискованно.

Принять участие в текущей акции можно здесь.

#конкурсакции

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

24 May 2024 16:42

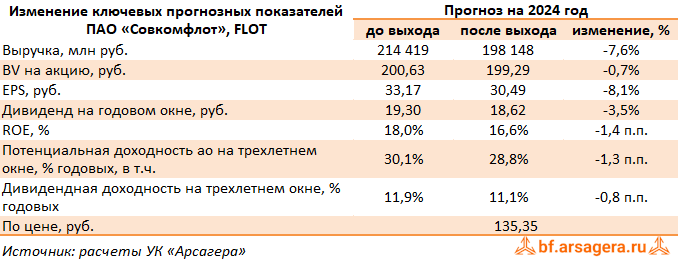

Совкомфлот, (FLOT). Итоги 1 кв. 2024 г.: высокие фрахтовые ставки позволяют сокращать долг

Компания Совкомфлот опубликовала обобщенную консолидированную финансовую отчетность по МСФО за 1 кв. 2024 г.

➖ В отчетном периоде выручка компании сократилась на 12,9% до $545,7 млн., при этом выручка на основе тайм-чартерного эквивалента (доходы от любого чартерного договора и оказания морских услуг за вычетом рейсовых расходов и комиссий, относящихся к выполнению чартера) составила $459 млн (-16,8%). Ограничивающим фактором работы компании стало введение новых санкций со стороны ряда стран. Частично это было компенсировано высокому уровню обеспеченности флота долгосрочными контрактами, а также сохранению высокой рыночной конъюнктуры танкерного рынка.

➕ Операционная прибыль компании составила $222,8 млн, что более чем на треть уступает результату прошлого года. Подобная динамика была вызвана опережающим ростом амортизационных отчислений и обесценений по основным средствам.

✔️ Это обусловлено значительным сокращением операционных расходов, главным образом, на фоне снижения убытков от амортизации и обесценений после продажи компанией части устаревшего флота в прошлом году.

✔️ Чистые финансовые расходы составили $6,9 млн. Они включают в себя процентные расходы в размере $19,6 млн на фоне планомерного снижения долговой нагрузки, составившей $1,5 млрд, процентные доходы в размере $23,3 млн, а также положительные курсовые разницы в размере $3,1 млн.

✔️ В результате чистая прибыль Совкомфлота составила $216,1 млн., сократившись на четверть к предыдущем году.

💸 Компания подтвердила приверженность цели по выплате дивидендов за 2023 год на уровне 50% от скорректированной прибыли по МСФО в ближайшие годы. По результатам 2023 года, согласно нашим расчетам, общие дивидендные выплаты превысят 17 руб. на акцию.

➖ По итогам вышедшей отчетности мы несколько снизили прогноз ключевых финансовых показателей на всем прогнозном периоде на фоне ожидаемого увеличения операционных затрат компании. В результате внесенных изменений потенциальная доходность акций Совкомфлота незначительно сократилась.

✔️ На данный момент акции Совкомфлота торгуются с P/BV 2024 около 0,7 и продолжают находиться в составе наших диверсифицированных портфелей акций «второго эшелона».

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #flot

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

23 May 2024 18:40

Ростелеком, (RTKM). Итоги 1 кв. 2024 г.: противоречивые результаты и неплохие перспективы

Ростелеком раскрыл консолидированную отчетность по МСФО и ключевые операционные показатели за 1 кв. 2024 г.

➕ Выручка компании выросла на 8,9% до 173,8 млрд руб., главным образом, вследствие результатов мобильного бизнеса, цифрового кластера ЦОД и облачных сервисов, а также продвижения комплексных цифровых продуктов в сегменте B2B/G.

➕ В посегментном разрезе отметим, рост доходов мобильного бизнеса до 64,1 млрд руб. (+14,9%), связанный с ростом потребления мобильного интернета, активным проникновением пакетных предложений и переходом на новые тарифы.

✔️ Помимо этого двузначными темпами продолжает расти новое направление – доходы от цифровых сервисов и облачных услуг, составившие 32,8 млрд руб. (+14,5%), что связано с развитием платформенных решений для предоставления социальных сервисов, продвижением облачных решений, проектов «Цифровой регион» и решений кибербезопасности.

✔️ Доходы от услуг телевидения прибавили 18,8% и составили 12,8 млрд руб. на фоне положительной динамики абонентской базы Wink (сочетает возможности IPTV и онлайн-

✔️ кинотеатра), выросшей на 2,8% и увеличения ARPU на 15,6%.

✔️ Рост выручки до 26,5 млрд руб. (+3,8%) показал сегмент ШПД при увеличении абонентской базы на 3,8% при неизменном ARPU.

✔️ Продолжает снижаться выручка по некогда основному направлению – фиксированной телефонии, составившей 10,1 млрд руб. (-8,1%) за счет сокращения количества абонентов на 10,4%.

➖ Операционные расходы Ростелекома за отчетный период выросли на 12,8% и составили 141,9 млрд руб. Существенную динамику продемонстрировали расходы на персонал, выросшие до 45,8 млрд руб. (+15,2%) на фоне наращивания численности в цифровых кластерах и индексации вознаграждения сотрудникам. Амортизационные отчисления увеличились на 13,3% до 41 млрд руб. на фоне ввода основных средств и нематериальных активов под новые проекты. Прочие расходы возросли на 10,4% до 28,9 млрд руб., что было обусловлено реализацией ряда крупных проектов, сопровождающихся ростом соответствующих доходов.

➖ В итоге операционная прибыль снизилась на 5,7%, составив 31,8 млрд руб.

✔️ В блоке финансовых статей по-прежнему доминируют процентные расходы, составившие 18,2 млрд руб., против 11,4 млрд руб. годом ранее при этом общий долг компании (без учета аренды) незначительно сократился с начала года 487,9 млрд руб. до 484,7 млрд руб.

➖ Эффективная ставка налога на прибыль сократилась с 21,6% до 17,1% на фоне наличия в составе группы ИТ-компаний, имеющих льготный режим налогообложения прибыли.

➕ В итоге чистая прибыль Ростелекома сократилась на 35,6% до 10,4 млрд руб. Также добавим, что менеджмент компании предложил Совету директоров выплатить дивиденды в размере 6,06 руб. на акцию по итогам 2023 г.

➖ Ростелеком продолжает с одной стороны радовать прекрасным результатам ряда сегментов, а с другой стороны - расстраивать ухудшающейся рентабельностью на фоне роста операционных и финансовых расходов. Свободный денежный поток компании в отчетном периоде снизился более чем в 2 раза, составив 23,4 млрд руб., на фоне резко возросшей инвестиционной активности, а также увеличения процентных платежей.

✔️ Ожидается, что компания в текущем году представит обновленную стратегию своего развития, подкрепленную конкретными числовыми параметрами. В наших прогнозах на временном окне в пять лет мы закладываем выход Ростелекома на триллионный уровень выручки, а также стомиллиардный рубеж чистой прибыли.

Читать подробнее: https://bf.arsagera.ru/svyaz_telekommunikacii_i_novye_tehnologii/rostelekom/

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #rtkm

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

22 May 2024 13:53

Московская Биржа, (MOEX). Итоги 1 кв. 2024 г.: процентные и комиссионные доходы растут сопоставимыми темпами

Московская биржа опубликовала консолидированную финансовую отчетность по МСФО за 1 кв. 2024 г.

➕ Операционные доходы биржи увеличились сразу на 46,5% до 34,0 млрд руб., на фоне роста процентных доходов до 19,9 млрд руб. (+45,4%). При этом величина инвестиционного портфеля выросла на 23,4% до 2,8 трлн руб.

➕ Совокупная величина комиссионных доходов биржи возросла на 45,9% до 14,5 млрд руб.

➕ Комиссионные доходы фондового рынка выросли на 63,8%, составив 3,0 млрд руб., на фоне скачка в объемах торгов рынков акций и облигаций, усиленного увеличением объемов размещений на первичном рынке.

➕ Комиссионные доходы валютного рынка прибавили 31,0%, составив 1,9 млрд руб. на фоне роста объемов торгов (+40,6%), частично компенсированного снижением эффективной ставки комиссии, вызванного снижением доли торгов мелкими лотами.

➕ Комиссионные доходы на денежном рынке увеличились на 45,9%, составив 3,3 млрд руб. на фоне роста объема торгов на 17,3%. Рост эффективной ставки комиссии был вызван

➕ увеличением долей более прибыльных сегментов репо с ЦК и репо с клиринговыми сертификатами участия (КСУ) в структуре торговых объемов. На эффективную комиссию также положительно повлияло увеличение средних сроков репо с КСУ - сегмента, ставшего бенефициаром растущего спроса на БПИФы денежного рынка.

➕ Комиссионные доходы на срочном рынке увеличились на 56,7% до 1,8 млрд руб., главным образом, на фоне роста объемов торгов на 53,1%.

➕ Комиссионные доходы от депозитарной деятельности и клиринговых услуг выросли на 20,7% и составили 2,6 млрд руб. Объем активов, принятых на обслуживание в НРД, возрос на 28,4% и составил 80,3 трлн руб.

➖ Операционные расходы Биржи выросли на 80,3% и составили 9,8 млрд руб. в основном за счет роста маркетинговых расходов и расходов на персонал по сравнению с низкой базой первого квартала 2023 г., в котором произошло списание резервов на выплату премий. Расходы на персонал выросли более чем вдвое, во многом, по причине создания резервов в рамках программы долгосрочной мотивации, а также резервов на выплату премий. Расходы на рекламу и маркетинг выросли почти в восемь раз за счет расходов по проекту Финуслуги. Отметим также увеличение расходов на техническое обслуживание (+ 15,5%) на фоне постепенной реализацией программы обновления программного и аппаратного обеспечения.

✔️ По линии прочих доходов/расходов биржа отразила положительное сальдо в размере 17,9 млн руб. на фоне изменений в составе резервов под обесценение прочих нефинансовых активов, созданный в связи с временной приостановкой оказания услуг контрагентам.

➕ В результате чистая прибыль биржи увеличилась на 35,0% до 19,4 млрд руб.

➕ По результатам вышедших данных мы повысили прогноз чистой прибыли биржи, отразив возросшие размеры процентных доходов и комиссионных доходов. В результате потенциальная доходность акций Мосбиржи возросла.

⛔ В настоящий момент акции Мосбиржи торгуются с P/BV 2024 около 2,0 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #moex

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

22 May 2024 10:58

📊Рынок акций. Хит-парад #275 на 20.05.2024

⠀

Вашему вниманию предлагается традиционный обзор торгов на российском рынке акций за период со 2 по 20 мая текущего года. В отчетном периоде индекс Московской биржи вырос на 0,9%, составив 3 502 пункта. При этом активность операторов рынка оставалась на среднем уровне. Посмотрим, кто стал лидерами роста и снижения в разрезе традиционных групп акций.

⠀

1️⃣ В группе 6,1 пятерку лидеров возглавили акции Полюса с ростом около 10%. Поддержку бумагам оказывают высокие цены на золото, обновляющие свои максимумы. Вновь в пятерке лидеров отметились расписки Озона с ростом свыше 8%. Участники рынка продолжают отыгрывать высокие темпы роста сегмента финтеха. Акции ММК также прибавили чуть более 8% к своей стоимости. Поддержку им оказывают ожидания возвращения компании к ежеквартальным дивидендным выплатам. Привилегированные акции Сургутнефтегаза выросли почти на 7% на фоне объявления высоких дивидендов. Драйвером роста для котировок АЛРОСы, прибавившей более 5% к своей стоимости, стало снижение санкционного давления со стороны США.

👎 Группу аутсайдеров возглавили акции Газпрома с падением более 6% на фоне публикации убыточной отчетности по итогам 2023 г. Обыкновенные акции Сургутнефтегаза подешевели на 6% на фоне объявления традиционно скромных годовых дивидендов на этот тип акций. Акции Лукойла потеряли чуть более 2% от своей стоимости после прохождения дивидендной отсечки. Акции ТКС Холдинга подешевели более чем на 1%, несмотря на выход сильной отчетности по итогам 1 кв. 2024 г. Хорошая годовая отчетность Магнита также не впечатлила инвесторов, бумаги потеряли более 1% в цене.

2️⃣В группе 6.2 👍 пятерку лидеров возглавили акции Аэрофлота с ростом 15%. Поддержку этим бумагам оказывают впечатляющие операционные показатели, публикуемые каждый месяц. Бумаги АФК Система прибавили более 12% к своей стоимости на новостях о выходе ее дочерней компании «Элемент» на IPO в конце мая текущего года. Ожидания будущего IPO в дочерней компании «РТК ЦОД» стали также драйвером роста в акциях Ростелекома, прибавивших более 10% к своей стоимости. Акции ЮГК показали рост 8,5% на фоне высоких цен на золото. В пятерке лидеров также оказались акции «ВКонтакте», прибавившие около 10% на фоне отсутствия значимых корпоративных новостей.

👎 Группу аутсайдеров возглавили сильно выросшие в предыдущие периоды акции ЭсЭфАй, потерявшие сейчас свыше 7%. Акции ГК Самолет упали более чем на 6% на фоне сообщения о планах компании отказаться от выплаты дивидендов. Префы Мечела снизились в цене на 6% на опасениях невыплаты дивидендов. Расписки ROS AGRO подешевели почти на 6% после выхода слабой отчетности по итогам 1 кв. 2024 г. Бумаги ФСК-Россети снизились более чем на 5% на фоне отсутствия значимых корпоративных новостей.

🧐 Посмотреть, лидеров и аутсайдеров группы 6.3, а также увидеть, как изменение котировок и пересмотр моделей аналитиками компании сказались на наших приоритетах можно по ссылке

⠀

#хитпарад

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

20 May 2024 14:52

Нижнекамскнефтехим, (NKNC). Итоги 1 кв. 2024 г.: снижение операционной рентабельности несмотря на ослабление рубля

Нижнекамскнефтехим раскрыл бухгалтерскую отчетность за 1 кв. 2024 г.

➕ Выручка компании увеличилась на 19,4 % до 54,9 млрд руб., судя по всему, по причине увеличения рублевых цен на продукцию. Затраты росли большими темпами (+23,2%), составив 43,8 млрд руб. В итоге прибыль от продаж выросла на 6,4%, составив 11,0 млрд руб., при этом операционная рентабельность сократилась с 22,6% до 20,1%.

✔️ В отчетном периоде существенное сокращение испытали процентные доходы, составившие всего 160 млн руб. Несмотря на то, что у компании сформирован существенный кредитный портфель для осуществления своих инвестиционных проектов (на конец отчетного периода он достиг 137,7 млрд руб.), процентные расходы составили всего 546 млн руб., так как относятся к капитализированным затратам по кредитам и займам и попадают в стоимость основных средств.

✔️ По итогам отчетного периода компания отразила умеренное отрицательное сальдо прочих доходов/расходов в размере 903 млн руб. В итоге Нижнекамскнефтехим зафиксировал чистую прибыль в размере 7,6 млрд руб. (-52,8%), кратно превысившую результат предыдущего года.

✔️ По линии балансовых показателей отметим сохраняющуюся на высоком уровне дебиторскую задолженность (59,6 млрд руб.), а также продолжающееся увеличение объема основных средств, достигших 308,0 млрд руб. Балансовая цена акции на конец отчетного квартала составила 133,38 руб.

✔️ В целом отчетность вышла несколько хуже наших ожиданий, главным образом, по причине опережающего роста операционных затрат. В то же время мы не склонны переоценивать значение этого фактора в преддверии запуска этиленового комплекса (ЭП-600), анонсированного на четвертый квартал текущего года. Напомним, что мощность ЭП-600 по сырью оценивается в 1,8 млн тонн в год, включая производство 600 тыс. т этилена, 480 тыс. т пропилена, порядка 180-200 тыс. т бензола и других побочных продуктов. Ожидается, что выход на полную мощность поможет компании существенно увеличить прибыль уже в 2025 г.

➖ По итогам вышедшей отчетности мы понизили ожидаемый размер прибыли в текущем году, увеличив оценку операционных затрат компании. В результате потенциальная доходность акций компании несколько сократилась.

💼 В настоящий момент привилегированные акции компании, торгующиеся исходя из P/BV 2024 около 0,6, продолжают входить в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #nknc

Читать полностью…

7798

7798

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}