Ars@gera. Инвестиции и управление капиталом

16 Aug 2024 16:19

ВК, (VKCO). Итоги 1 п/г 2024 г.: значительные операционные и финансовые расходы не позволяют выйти из убытков

Компания МКПАО «ВК» раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2024 г.

➕ Совокупная выручка компании увеличилась на 22,6% до 70,2 млрд руб. Рассмотрим ключевые финансовые показатели в разрезе отдельных сегментов.

➕ Выручка сегмента Социальные платформы и медиаконтент, который включает в себя электронную почту, мгновенные сообщения, новости и платформу «Дзен», а также портал (главная страница и медиапроекты) прибавила 22,9%, достигнув 46,2 млрд руб. на фоне увеличения пользователей социальных сетей и роста доходов от онлайн рекламы. Скорректированная EBITDA сегмента сократилась на 33,4%, составив 4,8 млрд руб. на фоне повышения расходов на привлечение авторов, создание контента, маркетинг и персонал.

✔️ Сегмент Образовательные технологии смог увеличить свои доходы на 26,8% до 8,9 млрд руб., благодаря устойчивому спросу на курсы образовательного холдинга Skillbox и Учи.ру, а также консолидации Учи.ру и Тетрики. Показатель скорректированной EBITDA сегмента остался в положительной зоне (59 млн руб.), сократившись на 79,4% на фоне сдвигов в структуре спроса в сторону предлагавшихся со скидками курсов и программ.

➕ Сегмент Технологии для бизнеса, представленный направлением VK Tech (облачная платформа и корпоративное программное обеспечение), продемонстрировал рост доходов на 49,5% до 4,5 млрд руб. Главным драйвером роста выручки сегмента стали увеличение доходов сервисов для корпоративных коммуникаций на платформе VK WorkSpace в 2,2 раза и облачных сервисов VK Cloud (+62,2%). На этом фоне показатель скорректированной EBITDA вырос в 3,5 раза до 709 млн руб.

✔️ Сегмент Экосистемные сервисы и прочие направления (сервисы Почта Mail.ru и Облако Mail.ru, магазин приложений RuStore, игровая платформа VK Play, голосовые технологии и умные устройства ) показал рост выручки на 13,9% до 11,2 млрд руб. Убыток по скорректированной EBITDA сегмента сократился на 35%, составив 1,3 млрд руб.

✔️ Возвращаясь к рассмотрению консолидированных показателей, отметим, что скорректированная EBITDA МКПАО «ВК» оказалась в отрицательной зоне, составив 691 млн руб. Компания продолжает испытывать трудности с рентабельностью.

➖ В блоке финансовых статей отметим увеличение чистых финансовых расходов более чем в вдвое, составивших 8,2 млрд руб., что стало следствием существенного увеличения процентных расходов с 7,1 млрд руб. до 12,3 млрд руб. на фоне существенного увеличения процентных ставок.

✔️ Прибыль в чистых результатах ассоциированных компаний и совместных предприятий составила 1,6 млрд руб. (ключевые СП - AliExpress Россия и маркетинговая платформа O2O) против 11 млн руб. годом ранее.

➖ В итоге чистый убыток компании составил 24,5 млрд руб., увеличившись более чем в 2 раза.

✔️ Компания продолжает активно инвестировать в продуктовое развитие, создание и продвижение контента, привлечение и удержание талантливых специалистов, а также участвовать в сделках M&A. Напомним, что в декабре 2023 г. компания приобрела 100% долей в группе компаний YCLIENTS - крупнейшей российской платформе онлайн-записи и автоматизации бизнеса в сфере услуг. Помимо этого, был приобретен 25-процентный пакет в АО «Точка». Несколько ранее, в 2023 году компания получила контроль над уже упомянутыми обучающими онлайн платформами «Тетрика» и «Skillbox английский», укрепив тем самым свои позиции в сегменте образовательных технологий.

Читать подробнее: https://bf.arsagera.ru/mailru_mail/itogi-1-pg-2024-g-znacitelnye-operacionnye-i-finansovye-rasxody-ne-pozvoliaiut-vyiti-iz-ubytkov

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #vkco

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

15 Aug 2024 09:52

АЛРОСА, (ALRS). Итоги 1 п/г 2024 г.: прибыль под давлением сложных условий сбыта и низких цен на алмазы

Компания «АЛРОСА» раскрыла консолидированную финансовую отчетность по МСФО за 1 полугодие 2024 года, при этом не опубликовав операционные результаты.

➖ Выручка компании сократилась на 4,6% и составила 179,5 млрд руб. на фоне продолжающих снижение цен на алмазы из-за растущей конкуренции с лабораторно-выращенными алмазами, а также избыточных запасов бриллиантов в Индии. Индекс цен на алмазы (IDEX DIAMOND INDEX) c начала года упал на 9%.

✔️ Добавим, что Алроса по-прежнему испытывает серьёзные проблемы с реализацией: запасы на балансе составляют 166,3 млрд (+11,5% к аналогичному периоду прошлого года). При этом отметим, что в первом квартале ГОХРАН выкупил у компании неизвестный объем алмазов впервые с 2012 г.

➖ Операционные расходы выросли на 23,5%, составив 141,6 млрд руб., за счет увеличения себестоимости продаж на 14,2% до 114,1 млрд руб.преимущественно за счет движения запасов алмазов. Помимо этого, компания понесла прочие операционные расходы в размере 10,3 млрд руб., характер которых не раскрывается. В итоге прибыль от продаж АЛРОСы сократилась на 48,5%, составив 37,8 млрд руб.

➖ Долговая нагрузка компании сократилась со 127,8 млрд руб. до 112,7 млрд руб. Отрицательные нетто курсовые разницы по финансовым статьям составили 5,3 млрд руб. против 2,7 млрд руб. годом ранее. В отчетном периоде компания отразила долю чистой прибыли в совместном предприятии в размере 11,7 млрд руб. В текущей отчетности данные о структуре группы скрыты. Вероятно, это прибыль от ангольского актива «Катока». Известно, что на фоне санкций власти Анголы вынуждают Алросу выйти из капитала месторождения «Катока», продав свою долю.

✔️ В результате чистая прибыль АЛРОСы упала на 34,1% составив 36,6 млрд руб.

💸 Капитальные затраты в отчетном периоде снизились до 22,6 млрд руб. (-7,2%). , а свободный денежный поток увеличился в 2 раза до 38 млрд руб. По нашей оценке, при распределении 100% свободного денежного потока промежуточный дивиденд составит 5,2 руб. на акцию, а при распределении 50% чистой прибыли – 2,5 руб. на акцию. На наш взгляд, компания пойдет по консервативному сценарию, что подразумевает промежуточный дивиденд в районе 2,5 руб. на акцию и итоговый годовой дивиденд порядка 5 руб. на акцию.

✔️ Добавим также, что в июне 2024 г. АЛРОСА приобрела у Полюса золоторудное месторождение «Дегдеканское» за 5,4 млрд руб., добычу на котором планируется запустить в 2027 г. Балансовые запасы составляют 38 т золота, а годовой объем выпуска к 2030 г. ожидается на уровне 106,1 тыс. унций. Актив приобретен в целях диверсификации основного бизнеса компании, сильно зависящего от состояния ограночного сектора Индии.

➖ По итогам вышедшей отчетности мы понизили прогноз по выручке и чистой прибыли на текущий и последующие годы, отразив снижение цен на алмазы и рост операционных расходов. В результате потенциальная доходность акций несколько сократилась.

💼 В настоящий момент акции АЛРОСы торгуются с P/BV 2024 около 1,1 и продолжают входить в состав наших диверсифицированных портфелей акций.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #alrs

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

14 Aug 2024 12:01

📊Рынок акций. Хит-парад #281 на 12.08.2024

⠀

Вашему вниманию предлагается традиционный обзор торгов на российском рынке акций за период с 29 июля по 12 августа текущего года. В отчетном периоде индекс Московской биржи снизился на 4,8%, составив 2 848 пунктов. При этом активность операторов оставалась на высоком уровне. Посмотрим, кто стал лидерами роста и снижения в разрезе традиционных групп акций.

⠀

1️⃣ В группе 6,1 лидером роста оказались акции банка ВТБ с ростом более 3% на фоне выхода сильной отчетности по итогам полугодия, а также ожиданий выплаты дивидендов уже по итогам 2024 г. Бумаги Алросы подорожали почти на 1% в преддверие выхода полугодовой отчетности, а также ожиданий объявления дивидендных выплат. Динамику лучше рынка показали акции МКПАО ТКС Холдинг, обратившегося к ЦБ за разрешением открыть филиалы за рубежом, что позволит компании существенно нарастить клиентскую базу. Среди лидеров роста оказались также акции Группы компаний ПИК и префы Транснефти, показавшие динамику лучше рынка на фоне отсутствия значимых корпоративных событий.

👎 Группа аутсайдеров представлена нефтяными бумагами: это обыкновенные и привилегированные акции Татнефти и Сургутнефтегаза, а также бумаги Лукойла. Снижение в этих бумагах составляет порядка 7%. Подобная динамика объясняется снижением цен на нефть на фоне геополитических и макроэкономических рисков.

2️⃣В группе 6.2 👍 лидером роста стали акции Росбанка, прибавившие 11% к своей стоимости на возможном приближении закрытия сделки по покупке Росбанка ТКС Холдингом. Расписки Globaltrans Investment подорожали почти на 7% на ожиданиях инвесторов возвращения компании к дивидендным выплатам после прохождения процедуры редомициляции. Сильные показатели отчетности по итогам полугодия поддержали котировки компаний Юнипро и Астра, подорожавших почти на 5% и почти на 4% соответственно. Префы Ростелекома прибавили в цене также почти 4% на ожиданиях объявления хороших дивидендов по результатам 2023 г.

👎 В Группе аутсайдеров в лидерах снижения акции ТМК с падением более 12%. В ближайшие дни компания должна опубликовать отчет по итогам полугодия. Вероятно, инвесторы ожидают слабых показателей на фоне удорожания сырья. Расписки ROS AGRO подешевели почти на 7% на фоне слабых результатов по итогам полугодия. Компанию им составили бумаги Аэрофлота, ГК Самолет и ЛК Европлан с падением котировок порядка 7% на фоне отсутствия значимых корпоративных событий.

🧐 Посмотреть, лидеров и аутсайдеров группы 6.3, а также увидеть, как изменение котировок и пересмотр моделей аналитиками компании сказались на наших приоритетах можно по ссылке

Видео в Дзен

Видео в ВК

#хитпарад

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

08 Aug 2024 10:52

Сбербанк России, (SBER). Итоги 1 п/г 2024 г.: ROE существенно выше 20% несмотря ни на что

Сбербанк раскрыл консолидированную финансовую отчетность по МСФО за 1 п/г. 2024 г.

➕ Процентные доходы банка увеличились на 71,7% до 3,3 трлн руб. на фоне роста объема кредитного портфеля и удорожания стоимости выданных ссуд. Процентные расходы увеличились более чем в два с половиной раза до 1,8 млрд руб. на фоне роста объема и стоимости привлечения клиентских средств. В итоге чистые процентные доходы в отчетном периоде выросли на 21,8%, составив 1,4 трлн руб. Показатель чистой процентной маржи вырос на 0,1 п.п. до 5,9%.

➕ Чистые комиссионные доходы выросли на 9,9% до 184,1 млрд руб. Ключевыми драйверами роста стали доходы от операций с банковскими картами, расчетно-кассового и документарного обслуживания. Отметим существенный убыток от операций с финансовыми инструментами, иностранной валютой в размере 21,8 млрд руб.

✔️ В отчетном периоде Сбербанк на 10,9% увеличил объемы начисленных резервов, которые составили 170,0 млрд руб. на фоне снижения стоимости риска с 1,2% до 0,8%.

➖ Операционные расходы банка увеличились на 20,6% до 480,3 млрд руб. на фоне роста расходов на персонал. При этом отношение операционных расходов к операционным доходам составило 29,0% против 25,5% годом ранее.

➕ В итоге чистая прибыль Сбербанка увеличилась на 10,3%, составив 816,3 млрд руб.

💸 По линии балансовых показателей отметим продолжающийся рост кредитного портфеля (+5,7%) до 37,8 трлн руб., главным образом, за счета увеличения количества розничных кредитов. Драйвером роста оставались ипотечное кредитование, автокредитование и кредитные карты. Доля неработающих кредитов незначительно возросла до уровня 3,5%. Отношение созданных резервов под обесценение кредитного портфеля к объему неработающих кредитов составило 127,2%, сократившись на 15,0 п.п. на фоне перевода части задолженности в категорию кредитов, оцениваемых по справедливой стоимости. Коэффициент достаточности базового капитала 1-го уровня и общего капитала сократился на 170 и 180 базисных пунктов соответственно на фоне существенных дивидендных выплат по итогам 2023 г.

✔️ По итогам вышедшей отчетности мы не стали вносить серьезных изменений в модель Сбербанка.

✔️ В настоящее время обыкновенные акции Сбербанка торгуются с P/BV 2024 около 0,8 и P/E 2024 около 3,7 и продолжают оставаться одной из наших базовых бумаг в секторе ликвидных акций.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #sber

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

30 Jul 2024 14:25

Банк ВТБ, (VTBR). Итоги 1 п/г 2024 г.: единовременные эффекты не дали прибыли просесть сильнее

Группа ВТБ опубликовала обобщенную консолидированную финансовую отчетность по МСФО за 1 п/г 2024 г.

➕ Процентные доходы банка увеличились на 81,8% до 1,8 трлн руб. на фоне роста объема кредитного портфеля и удорожания стоимости выданных ссуд. Процентные расходы увеличились в 2,5 раза до 1,5 трлн руб. на фоне роста объема и стоимости привлечения клиентских средств. В итоге чистые процентные доходы в отчетном периоде сократились на 22,7%, составив 288 млрд руб. Показатель чистой процентной маржи упал сразу на 110 б.п. до 2,1%.

➕ Чистые комиссионные доходы выросли на 15,2% до 112 млрд руб. Отметим существенное выправление прибыли от прочей финансовой деятельности несмотря на эффекта от приобретения РНКБ в 2023 г. Причиной тому послужили доходы по операциям с финансовыми инструментами в размере 83,4 млрд руб., в которых учтен результат от сделки по продаже части заблокированных активов.

✔️ В отчетном периоде ВТБ на четверть сократил объемы начисленных резервов, которые составили 68,0 млрд руб. на фоне снижения стоимости риска с 1,0% до 0,6%.

➖ Операционные расходы банка увеличились на 28,5% до 254 млрд руб. на фоне увеличения инвестиций в технологии и трансформацию, масштабирования розничного бизнеса, а также ввиду включения в расходы на персонал и административные расходы расходной базы банка РНКБ, включенного в состав группы ВТБ в марте прошлого года. При этом отношение операционных расходов к операционным доходам составило 40,7% против 27,9% годом ранее.

✔️ Дополнительно банк отразил в отчетности экономию по налогу на прибыль в размере 30,7 млрд руб., что, судя по всему, связано с признанием отложенного налогового актива в рамках присоединения банка «Открытие».

➖ В итоге чистая прибыль ВТБ сократилась на 7,4%, составив 268 млрд руб.

✔️ По линии балансовых показателей отметим снижение доли неработающих кредитов с 3,2% до 3,1%. Как следствие, показатель покрытия неработающих кредитов резервами остался практически на уровне начала года.

✔️ В отчетном периоде объем кредитного портфеля (до вычета резервов под обесценение) вырос на 9,7% до 23,0 трлн руб. Кредиты юридическим лицам увеличились с начала года на 9,9% до 15,4 трлн руб., физических лиц - на 9,5% до 7,6 трлн руб. На этом фоне доля розницы в совокупном кредитном портфеле ВТБ по состоянию на конец полугодия осталась на уровне 33%.

✔️ Средства клиентов росли меньшими темпами по сравнению с кредитным портфелем и составили 23,7 трлн руб. (+6,2%). В итоге отношение кредитного портфеля к средствам клиентов возросло с 88,9% до 92,1%. Собственный капитал банка вырос на 12,4% до 2,4 трлн руб., что стало следствием как заработанной прибыли, так и проведенной допэмиссии акций.

🧐 По итогам вышедшей отчетности, а также с учетом озвученных ожиданий менеджмента, мы повысили прогноз по чистой прибыли банка на текущий год, отразив планируемое признание отложенных налоговых активов, а также эффект от реализации части заблокированных активов. Прогнозы на последующие годы не претерпели серьезных изменений.

💼 В ближайшее время мы планируем возобновить публикацию потенциальной доходности обыкновенных акций Банка ВТБ. На данный момент они не входят в состав наших портфелей.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #vtbr

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

26 Jul 2024 17:38

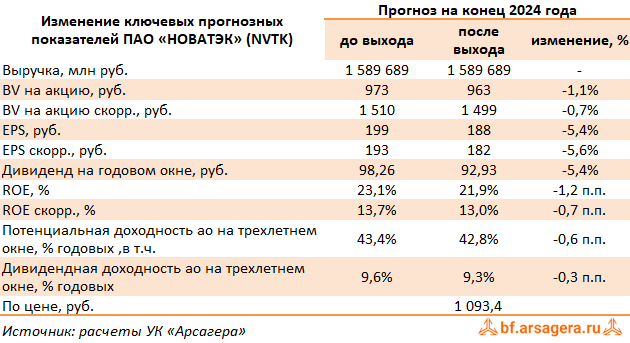

НОВАТЭК, (NVTK). Итоги 1 п/г 2024 г.: вклад совместных предприятий поддержал итоговый результат

НОВАТЭК опубликовал сокращенную консолидированную отчетность по итогам 1 п/г 2024 г. К сожалению, компания не раскрыла целый ряд важных операционных и финансовых показателей, что затрудняет полноценное обновление модели.

➕ Совокупная выручка от реализации составила 752,4 млрд руб. на фоне увеличения производства жидких углеводородов (+12,0%), а также ослабления рубля. Операционные расходы прибавили 14,2%, составив 571,7 млрд руб. главным образом, на фоне существенного увеличения уплаченных налогов (+79,0%), амортизационных отчислений (+23,8%), а также материальных расходов (+232,7%). В то же время расходы на приобретение углеводородов остались на уровне прошлого года (+0,4%). В итоге операционная прибыль компании выросла более чем на треть ,составив 192,7 млрд руб.

✔️ Самый внушительный вклад в формирование итогового результата внесли доходы от деятельности совместных предприятий (204,8 млрд руб.), при этом компания не привела подробной раскладки данной статьи. Еще 12,0 млрд руб. были отражены в отчетности как прочие операционные доходы.

➕ В блоке финансовых статей отметим получение отрицательных курсовых разниц в размере 58,1 млрд руб. против положительных годом ранее. Помимо этого компания заработала 39,2 млрд руб. в виде процентных доходов. В итоге чистая прибыль выросла более чем вдвое, составив 341,6 млрд руб.

➖ По результатам вышедшей отчетности мы несколько понизили прогноз ключевых финансовых показателей компании на текущий год, уточнив расчет налоговых выплат. В результате потенциальная доходность акций незначительно сократилась.

✔️ В таблице ниже мы приводим как скорректированные значения собственного капитала, EPS и рентабельности собственного капитала, так и отчетные.

💼 Акции компании в данный момент торгуются с P/BV скорр. 2024 около 0,75 и продолжают входить в число наших приоритетов в нефтегазовом секторе.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #nvtk

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

25 Jul 2024 13:55

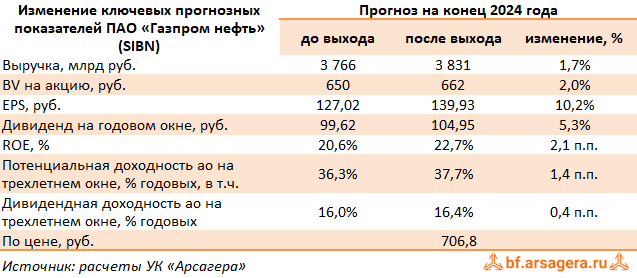

Газпром нефть, (SIBN). Итоги 1 п/г 2024 г.: рост прибыли за счет финансовых статей

Компания Газпром нефть опубликовала сокращенную отчетность по МСФО за 1 п/г 2024 г., не предоставив необходимых пояснений к статьям отчетности и не раскрыв операционные показатели.

➕ Общая выручка Газпром нефти выросла на 30,1%, составив 2,0 трлн руб., что, по мнению компании, объясняется ослаблением рубля, а также эффективным управлением портфелем проектов.

➕ Операционные расходы компании прибавили 39,8%, составив 1,6 трлн руб. на фоне увеличившихися расходов по налогам с 336,2 млрд руб. до 520,0 млрд руб. Отметим также рост затрат на приобретение нефти нефтепродуктов с 245,4 млрд руб. до 436,1 млрд руб. В итоге операционная прибыль составила 393,4 млрд руб., увеличившись всего на 0,9%.

➕ Доходы от участия в СП выросли на 36,4% до 35,2 млрд руб. К этой сумме добавились также положительные курсовые разницы в размере 10,3 млрд руб. против отрицательных годом ранее.

➕ В итоге чистая прибыль компании выросла на 7,9%, составив 328,5 млрд руб. С учетом payot в размере 75% совокупный дивиденд компании, на наш взгляд, может превысить 100 руб. на акцию.

➕ По итогам вышедшей отчетности мы повысили прогноз по чистой прибыли компании на текущий год, отразив ожидаемое увеличение финансовых доходов. Прогнозы на последующие годы не претерпели серьезных изменений. В результате потенциальная доходность акций компании незначительно возросла.

💼 Акции компании торгуются с P/BV 2024 около 1,1 и продолжают входить в число наших приоритетов в нефтегазовом секторе.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #sibn

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

23 Jul 2024 13:05

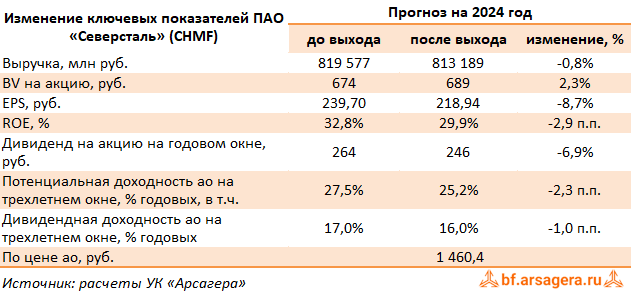

Северсталь, (CHMF). Итоги 1 п/г 2024 г.: ухудшение операционной рентабельности и отрицательные курсовые привели к падению прибыли

Северсталь раскрыла консолидированную финансовую отчетность за 1 п/г 2024 г.

➕ Общая выручка компании увеличилась на 20,5%, составив 409,1 млрд руб., в связи ростом средних цен реализации на фоне улучшения продуктовой структуры продаж и увеличения доли продукции с высокой добавленной стоимостью.

✔️ Производство чугуна снизилось на 15,4% до 4,8 млн тонн, а выпуск стали - на 7,6% до 5,1 млн тонн на фоне проведения ремонта ДП-5.

➕ В сегменте Северсталь Ресурс компания зафиксировала снижение общих поставок железорудного сырья на 5,3% до 8,1 млн тонн. При этом объемы продаж железорудного сырья третьим лицам составили 1,2 млн тонн, увеличившись на 15,8%, что связано со снижением потребности в ЖРС на Череповецком комбинате во время ремонта ДП-5. Общие доходы сегмента выросли на 43,9% до 69,4 млрд руб. благодаря росту средних цен реализации ЖРС, в том числе благодаря увеличению доли окатышей в продажах.

➕ В сегменте Северсталь Российская Сталь общие доходы увеличились на 20,6% до 402,7 млрд руб. на фоне увеличения средних цен реализации.

➕ Общая себестоимость продаж росла большими темпами (+28,3%), составив 247,6 млрд руб. Административные и коммерческие расходы увеличились на 24,4% до 44,0 млрд руб. В итоге операционная прибыль Северстали увеличилась только на 6,5% до 107,0 млрд руб., а операционная рентабельность сократилась с 29,6% до 26,2%.

➕ Долговая нагрузка компании осталась практически на прошлогоднем уровне и составила 148,7 млрд руб. При этом чистые процентные доходы в отчетном периоде составили 704 млн руб. против расходов 1,9 млрд руб., полученных годом ранее по причине увеличения среднегодового объема денежных средств на счетах, а также уровня процентных ставок. Отметим также, что компания отразила отрицательные курсовые разницы в размере 13,4 млрд руб. против положительных - 29,7 млрд руб. годом ранее.

➖ В итоге чистая прибыль снизилась на 20,6%, составив 83,4 млрд руб.

💸 Отметим также, что вместе с выходом отчетности Совет директоров компании рекомендовал выплатить по итогам 2 кв. 2024 г. дивиденд в размере 31,06 руб. на акцию.

➖ По итогам вышедшей отчетности мы несколько понизили прогнозы по выручке и прибыли на текущий год, на фоне проводимых ремонтных работ и снижения операционной рентабельности. Помимо этого мы учли объявленные за 2 кв. 2024 г. дивиденды. В результате потенциальная доходность акций компании незначительно сократилась.

⛔ На данный момент бумаги компании торгуются исходя из P/BV 2024 около 2,1 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #chmf

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

18 Jul 2024 18:32

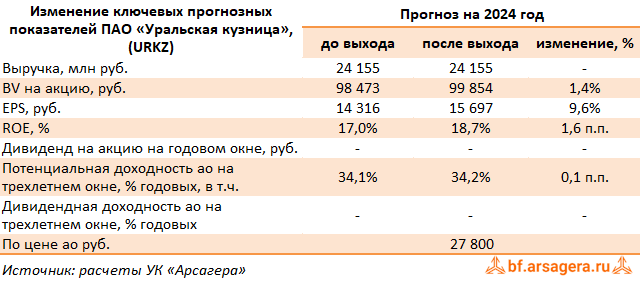

Уральская кузница, (URKZ). Итоги 1 п/г 2024 г.: высокие процентные ставки обеспечили существенный прирост прибыли

Уральская кузница выпустила отчетность по РСБУ за 1 п/г 2024 г.

➕ Выручка компании увеличилась на 9,3% до 11,4 млрд руб. При этом в отчетном периоде присутствовала также и незначительная экспортная составляющая выручки. Доходы от реализации на внутреннем рынке увеличились на 9,0%, составив 11,3 млрд руб. К сожалению, компания не раскрыла операционные показатели, однако мы полагаем, что увеличение доходов связано как с ростом общего объемов продаж, так и цен на продукцию компании.

➖ Операционные расходы росли меньшими темпами, составив 8,2 млрд руб (+6,3%) на фоне увеличения себестоимости проданных товаров и услуг на 7,0%. В итоге на операционном уровне компания отразила рост прибыли на 18,4% до 3,1 млрд руб.

✔️ Финансовые статьи продолжают оказывать существенное влияние на итоговый результат: в отчетном периоде, компания получила 2,1 млрд руб. против 894,4 млн руб. годом ранее в виде процентов. При этом совокупные финансовые вложения по балансу увеличились с 21,6 млрд руб. до 26,8 млрд руб., что означает как рост объема выданных займов, так и существенное увеличение процентной ставки по ним.

➖ Это объясняется тем, что компания выдает займы Мечелу как за счет собственных, так и за счет заемных средств. Объем денежных средств на балансе компании сократился с 2,1 млрд руб. до 493,7 млн руб, а долговое бремя снизилось с 1,6 млрд руб. до 1,5 млрд руб. Проценты к уплате увеличились с 81,3 млн руб. до 137,7 млн руб., а положительное сальдо прочих доходов и расходов составило 206,8 млн руб. против отрицательного - 202,6 млн руб. годом ранее.

➕ В результате чистая прибыль компании составила 4,3 млрд руб., увеличившись на 64,2%.

➕ По линии балансовых показателей отметим, что нераспределенная прибыль продолжила увеличиваться и составила 50,4 млрд руб., а балансовая стоимость акции – 91 923 руб. Среди прочих моментов обращает на себя внимание продолжающийся рост дебиторской задолженности (19,9 млрд руб). Напомним, что существенный объем дебиторской задолженности позволяет материнской компании замещать систему платных займов безвозмездным финансированием через отсрочку платежей по торговым операциям.

➕ По итогам внесения фактических данных, мы повысили прогноз по прибыли компании в текущем году, что связано с более высоким ростом операционной рентабельности на фоне контроля компанией расходов, связанных с реализацией товаров и услуг на внутреннем рынке. Помимо этого была повышена процентная ставка по выданным займам. В последующие годы наш прогноз не претерпел сильных изменений. В результате потенциальная доходность акций незначительно возросла.

💼 На данный момент акции Уральской кузницы торгуются с P/BV 2024 около 0,3 и продолжают входить в наши диверсифицированные портфели акций «второго эшелона».

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #urkz

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

17 Jul 2024 12:11

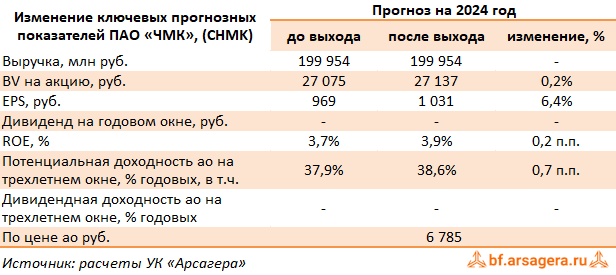

Челябинский металлургический комбинат, (CHMK). Итоги 1 п/г 2024 г.: укрепление рубля обеспечило прибыль

ЧМК выпустил отчетность за 1 п/г 2024 г. по РСБУ.

➕ Выручка комбината увеличилась на 12,1%, составив 88,7 млрд руб. К сожалению, компания не раскрыла операционные показатели.

➖ Операционные расходы комбината возросли на 26,2%, составив 86,2 млрд руб. на фоне увеличения себестоимости до 76,6 млрд руб. (+28,0%) и коммерческих и управленческих расходов до 9,5 млрд рб. (+13,7%). В итоге операционная прибыль ЧМК снизилась на 76,7% до 2,5 млрд руб.

➖ В отчетном периоде финансовые вложения компании составили 48,5 млрд руб., сократившись за год на 13,4 млрд руб. Несмотря на это проценты к получению увеличились до 7,5 млрд руб. против 6,1 млрд руб. годом ранее на фоне возросших ставок. Процентные расходы увеличились с 6,6 млрд руб. до 10,7 млрд руб. при снижении долга со 184,8 млрд руб. до 155,4 млрд руб. Положительное сальдо прочих доходов/расходов составило 1,5 млрд руб. против отрицательного 24,0 млрд руб. годом ранее, на фоне отражения положительных курсовых разниц по валютной части кредитного портфеля.

✔️ В итоге компания отразила чистую прибыль в размере 660 млн руб. против убытка 10,9 млрд руб. годом ранее. При этом во втором квартале компания заработала 2,0 млрд руб. Балансовая стоимость акции на конец отчетного периода составила 26 315 руб.

➕ По итогам внесения фактических данных, мы повысили прогноз по чистой прибыли в текущем году, что связано с корректировкой финансовых статей. В результате потенциальная доходность акций незначительно выросла.

💼 На данный момент акции ЧМК торгуются с P/BV 2024 0,25 и продолжают входить в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #chmk

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

16 Jul 2024 17:11

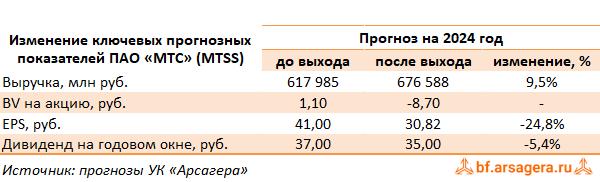

МТС, (MTSS). Итоги 1 кв. 2024 г.: продажа армянского подразделения обеспечила кратный рост прибыли

Компания «МТС» раскрыла консолидированную финансовую отчетность по МСФО за 1 кв. 2024 г.

➕ Общая выручка компании выросла на 17,4% и достигла 161,3 млрд руб. благодаря положительной динамике во всех основных сегментах бизнеса. Значительный вклад в рост выручки привнес «МТС Банк» (+57,7%) на фоне увеличения кредитного портфеля и комиссионных доходов, а также сегмент рекламного бизнеса «Adtech» (+52,9%), ускоривший темпы роста за счет расширения продуктового портфеля, наращивания рекламного инвентаря и увеличения клиентской базы. Сегмент «Продажи телефонов» в отчетном периоде увеличил доходы на 25,8%, что во многом объясняется эффектом низкой базы из-за введенных ранее импортных ограничений.

✔️ Традиционный вид деятельности компании – услуги связи на российском рынке - продемонстрировал рост на 7,9% на фоне увеличения как абонентской базы, так и средней выручки на абонента.

➕ Операционные расходы росли сопоставимыми темпами, увеличившись на 17,6%, в итоге операционная прибыль составила 33,2 млрд. руб., показав рост на 16,3%. Сдерживающие влияние на рост этого показателя оказали расходы на рекламу и маркетинг экосистемы и инвестициями в новые точки роста.

➖ Процентные расходы МТС выросли с 12,6 млрд руб. до 20,8 млрд руб. на фоне увеличения долга с 462,7 млрд руб. до 573,0 млрд руб., а также стоимости его обслуживания. При этом прочие доходы составили 12 млрд руб. против расходов 0,9 млрд руб., полученных годом ранее на фоне положительной переоценки ценных бумаг и валют. В результате чистые финансовые расходы сократились на 40,8% и составили 7,6 млрд руб.

➕ В итоге компания заработала чистую прибыль в размере 39,5 млрд руб. Значительный рост прибыли был обусловлен прибылью (19,7 млрд руб.) от прекращенной деятельности в результате продажи бизнеса в Армении.

💸 В апреле текущего года МТС утвердил новую дивидендную политику на 2024-2026 годы, в соответствии с которой целевой показатель дивиденда составляет не менее 35,0 руб. на одну акцию в течение каждого года. Помимо этого ГОСА утвердило годовые дивиденды за 2023 г. в размере 35,0 руб. на акцию.

✔️ Добавим также, что МТС подвела итоги обратного выкупа акций по цене 95 руб. за бумагу. Выкуп был рассчитан на нерезидентов. Предъявлено было 1,31% капитала при одобренном объеме до 4,2% капитала.

✔️ Ниже представлены наши прогнозы ключевых финансовых показателей компании. Мы пока не приводим значения ROE и потенциальной доходности акций компании, что отражает наше беспокойство относительно наличия в будущем у компании устойчивого положительного собственного капитала.

⛔️ В настоящий момент акции МТС не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #mtss

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

15 Jul 2024 11:40

Ранжирование акций на 3 квартал 2024 года

📊Управление внутреннего контроля, мониторинга и риск-менеджмента провело очередное ранжирование акций, с результатами которого Вы можете ознакомиться на нашем сайте

📌 Напомним, что ранжирование ценных бумаг – это базис, позволяющий построить систему управления рисками, дать четкое определение понятиям «голубые фишки», «второй эшелон», а также устанавливать лимиты портфеля на бумаги разных групп ликвидности и на долю каждой такой группы.

🧐Чтобы подробнее изучить систему Arsagera Asset Certification, в рамках которой проходит ранжирование активов, Вы можете прочитать статью «Система управления капиталом: принципы ранжирования активов и виды операций»

🔬С результатами практического применения других методик можно ознакомиться здесь.

#ранжированиеакций #новости

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

12 Jul 2024 11:30

⠀🌏 Макрообзор – данные за июнь 2024

⠀

Краткие выводы нашего обзора публиковавшейся в июне макроэкономической информации

📈 ВВП в мае 2024 года превысил уровень прошлого года на 4,5% после роста на 4,4% в апреле. При этом по итогам января-мая 2024 года Минэкономразвития оценило увеличение ВВП страны на 5% к соответствующему периоду годом ранее;

📈 Промпроизводство в мае в годовом выражении выросло на 5,3% после увеличения на 3,9% месяцем ранее. За январь-май 2024 года рост промпроизводства составил 5,2%;

📈 Сальдированный финансовый результат нефинансовых организаций по итогам января-апреля 2024 года составил 10,05 трлн руб., увеличившись на 13,8% по сравнению с аналогичным периодом годом ранее;

📈 В банковском секторе прибыль в мае составила 255 млрд руб. после 305 млрд руб. за апрель. С начала 2024 года кредитные организации заработали 1,5 трлн руб. по сравнению с 1,4 трлн руб. годом ранее;

📈 На потребительском рынке в июне 2024 года цены выросли на 0,64% после увеличения на 0,74% в мае, при этом в годовом выражении по состоянию на 1 июля инфляция ускорилась до 8,59% после 8,30% месяцем ранее;

📈 Среднее значение курса доллара США в июне 2024 года снизилось до 87,8 руб. после 90,6 руб. месяцем ранее. При этом на конец месяца курс доллара снизился до 85,7 руб. на фоне снижения спроса на иностранную валюту со стороны импортеров;

📈 Сальдо счета текущих операций, согласно предварительной оценке, по итогам января-мая 2024 года составило $38,1 млрд, продемонстрировав рост на 81,4% по отношению к аналогичному периоду предыдущего года, при этом положительное сальдо торгового баланса, являющееся основным компонентом счета текущих операций, увеличилось на 17,6% до $56 млрд.

📈 Объем золотовалютных резервов по состоянию на 1 июня 2024 года на годовом окне увеличился на 2,5% до $599,0 млрд.

ПОЛНЫЙ ТЕКСТ ОБЗОРА

#макроэкономика

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

03 Jul 2024 18:20

Уважаемые подписчики!

🔔Рады сообщить, что, наконец-то, вышло 6-ое издание книги «Заметки в инвестировании» во всех форматах:

📱 на сайте

• pdf (pdf-документ с удобной навигацией по статьям и разделам)

• макет pdf (полностью повторяющий макет печатного издания)

• fb2

• epub

• doc

📕 печатное издание

• в продаже на маркетплейсе ОЗОН

• бесплатно по акции «Расскажи друзьям о книге»

Всем доброго вечера!

#новости #заметкивинвестировании

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

03 Jul 2024 15:52

📊Рынок акций. Хит-парад #278 на 01.07.2024

⠀

Вашему вниманию предлагается традиционный обзор торгов на российском рынке акций за период с 17 июня по 1 июля текущего года. В отчетном периоде индекс Московской биржи снизился на 2%, составив 3 154 пункт. При этом активность операторов оставалась на высоком уровне. Посмотрим, кто стал лидерами роста и снижения в разрезе традиционных групп акций.

⠀

1️⃣ В группе 6,1 доминировали представители банковского сектора ВТБ, Сбербанк, ТКС Холдинг. Предполагается, что в текущем году прибыли крупнейших банковских институтов будут выше первоначальных ожиданий. Компанию перечисленным бумагам составили акции Сургутнефтегаза после проведения собрания акционеров, утвердивших ранее рекомендованные дивидендные выплаты, а также акции ГК ПИК без особых корпоративных новостей.

👎 Среди аутсайдеров группы оказались бумаги Северстали после прохождения отсечки для целей выплаты дивидендов. Компанию им составили бумаги НЛМК, чья деятельность подвержена событиям форс-мажорного характера. Санкционное давление продолжает оказывать негативное влияние на бизнес газовых компаний – газпрома и НОВАТЭКа. Среди аутсайдеров также оказались акции Норильского никеля, на недостаточной привлекательности которых сказалось отсутствие дивидендов по итогам завершившегося года.

2️⃣В группе 6.2 👍 в пятерке лидеров также находятся представители банковского сектора – МКБ и Банк Санкт-Петербург по описанным ранее причинам. Утверждение годовых дивидендов поддержало котировки бумаг Мосэнерго. Неопределенность с дивидендными выплатами не помешала акциям РусГидро прибавить в цене свыше 3%. Среди лидеров присутствуют также префы Мечела на фоне отсутствия значимых корпоративных событий.

👎 В Группе аутсайдеров отметим падение акций ОАК более чем на четверть на фоне очередной допэмиссии по цене существенно ниже котировок вторичного рынка. Проведение SPO негативно сказалось на бумагах Южуралзолота, потерявших свыше 10%. Недостаточная ясность перспектив развития негативно сказывается на котировках акций группы ВК, также упавших на 10%. Сопоставимым падением отметились акции холдинга АФК Система, который до сих пор не раскрыл отчетность по итогам первого квартала. Расписки Глобалтранса подешевели на 9% на опасениях возможного делистинга бумаг вследствие санкционного давления.

🧐 Посмотреть, лидеров и аутсайдеров группы 6.3, а также увидеть, как изменение котировок и пересмотр моделей аналитиками компании сказались на наших приоритетах можно по ссылке

⠀

#хитпарад

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

16 Aug 2024 13:12

📰 Макромониторинг #331 от 13.08.2024⠀

🛢 С момента выхода последней передачи цены на нефть увеличились на 3,2%, и по состоянию на закрытие торгов 12 августа котировка сорта Brent составила 82 доллара и 30 центов. Поддержку нефтяным котировкам оказывали опасения относительно возможных перебоев с поставками из-за эскалации конфликта на Ближнем Востоке.

📈 Индекс МосБиржи с момента выхода последней передачи снизился на 2,1% до отметки в 2 845 пунктов. Капитализация российского фондового рынка составляет на данный момент 52,8 трлн рублей по сумме капитализации 199 эмитентов.

📈 При текущих котировках мультипликатор P/E российского фондового рынка составляет 5,3. Что касается других стран, то P/E фондовых рынков развивающихся стран сейчас находится на уровне 15,9, стран с развитой экономикой – на уровне 22,1, при этом P/E индекса S&P500 составляет 27,9.

🌡 По нашему мнению, доходность акций в нормальной ситуации должна превышать доходность долговых инструментов примерно в 1,5 раза. Если предположить, что процентные ставки и объем годовых прибылей компаний останутся на текущем уровне, то с учетом указанного выше привычного соотношения доходностей на долевом и долговом рынках, значение индекса МосБиржи должно составлять 2 329 пунктов. Этому значению индекса соответствует P/E на уровне 4,4. Соотношение текущего и расчетного значений индекса МосБиржи сейчас составляет -18,1%. Этот показатель, который отражает уровень недооценки или переоценки фондового рынка, мы называем индексом Арсагеры. Исторические значения индекса Арсагеры Вы можете сейчас видеть на своих экранах. Таким образом, можно отметить, что текущее значение индекса МосБиржи превышает свой фундаментальный уровень с учетом текущего объема прибылей, которые заработали компании из индекса, а также текущего уровня процентных ставок.

Если предположить, что текущее соотношение доходностей акций и облигаций будет сохраняться, а уровень процентных ставок и объем прибылей компаний в текущем году изменятся в рамках наших ожиданий, то в этом случае значение индекса Мосбиржи к концу года может составить около 3 670 пунктов, что выше текущего значения на 29%. Заметим также, что это значение учитывает выплату дивидендов из расчета ожидаемой дивидендной доходности индекса на уровне около 11,1%. P/E рынка при этом составит 6. Капитализация, учитываемая в индексе МосБиржи, в этой ситуации должна составить к концу года около 6,8 трлн руб.

В том случае, если текущая «переоценка» рынка акций будет устранена, соотношение доходностей акций и облигаций станет привычным, а процентные ставки и прибыль компаний изменятся в рамках наших ожиданий, то P/E рынка к концу 2024 года будет составлять 4,9, а значение индекса МосБиржи в этой ситуации увеличится на 6% и составит около 3 000 пунктов.

👉 Читать весь обзор c графикой

Видео на VK

Видео в Дзен

#макромониторинг

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

14 Aug 2024 17:42

Распадская, (RASP). Итоги 1 п/г 2024 г.: низкие цены на уголь и обесценение активов привели к убытку

Распадская представила отчетность по МСФО и выборочные операционные показатели за 1 п/г 2024 года.

➖ Общая выручка компании снизилась на 18,5%, составив $999 млн, а на операционном уровне компания показала убыток в размере $90 млн.

✔️ Снижение выручки было вызвано значительным падением как экспортных, так и внутренних цен на угольную продукцию. Средняя расчетная цена на продукцию компании по итогам 1 п/г 2024 года составила $141 за тонну (-15,1%).

✔️ Общая добыча рядового угля выросла на 10,4%, до 9,9 млн т. Общие продажи угольной продукции при этом снизились на 4,1% г/г, до 7,1 млн т. на фоне трудностей со сбытом в металлургической отрасли.

✔️ По линии затрат отметим увеличение денежной себестоимости тонны концентрата с $62 до $65 на фоне возросшей инфляции. При этом коммерческие расходы компании сократились (с $325 млн до $309 млн). Помимо этого в состав операционных затрат включен бумажных убыток в размере $194 млн от обесценения активов, в которых неблагоприятные ожидания прогнозируемых затрат и цен реализации привели к изменениям в планах добычи.

✔️ Среди прочих моментов отметим появление отрицательных курсовых разниц ($8 млн против $35 млн положительных годом ранее), связанных с переоценкой финансовых активов (денежных средств, выданных займов, дебиторской задолженности), а также полное погашение долга Распадской.

✔️ В итоге чистая убыток компании составил 99 млн. против прибыли $ 314 млн, полученной годом ранее.

💸 Отметим, что совет директоров Распадской рекомендовал не выплачивать дивиденды по итогам полугодия.

➖ По итогам вышедшей отчетности мы снизили наши ожидания по ключевым финансовым показателям на текущий год, что связано с пересмотром цен на уголь и ростом операционных затрат. На последующие годы наш прогноз не претерпел серьезных изменений. В результате потенциальная доходность акций сократилась.

💼 На данный момент акции Распадской торгуются с P/E 2024 около 12,7 и P/BV 2024 0,8 и пока продолжают входить в состав наших портфелей акций.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #rasp

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

08 Aug 2024 13:59

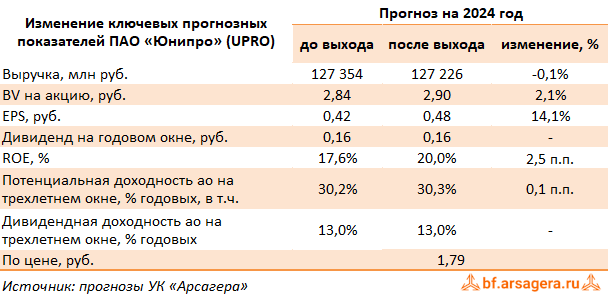

Юнипро, (UPRO). Итоги 1 п/г 2024 г.: кратное увеличение финансовых доходов усилило рост операционной прибыли

Компания «Юнипро» раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2024 г.

➕ Выручка компании увеличилась на 7,9% до 63,0 млрд руб. Позитивная динамика доходов была обусловлена ростом спроса на электроэнергию и, соответственно, увеличением генерации электроэнергии станциями Юнипро в первой ценовой зоне на 4,5%. Кроме того, более высокий уровень готовности энергоблока № 3 Березовской ГРЭС обеспечил рост платежей за мощность по ДПМ. Дополнительным фактором роста выручки Юнипро стало получение повышенных платежей в рамках программы модернизации тепловых электростанций блоком № 1 Сургутской ГРЭС-2. Помимо этого на рост выручки в отчетном периоде оказало увеличение цен рынка на сутки вперед (РСВ) и конкурентного отбора мощности (КОМ).

➖ Операционные расходы компании выросли на 3,9% на фоне повышения расходов на топливо до 27,0 млрд руб. (+7,0%), а также расходов на персонал до 5,2 млрд руб. (+5,8%).

✔️ Увеличение прочих операционных доходов обусловлено восстановлением резервов под ожидаемые кредитные убытки.

✔️ В результате операционная прибыль составила 21,9 млрд руб. (+18,6%).

➕ В блоке финансовых статей обращает на себя внимание значительный рост процентных доходов (с 1,1 млрд руб. до 5,0 млрд руб.) на фоне роста процентных ставок и размера финансовых вложений компании. В результате чистая прибыль Юнипро составила 21,7 млрд руб., существенно превысив результат предыдущего года.

💸 По линии балансовых показателе отметим резкое увеличение остатков свободных денежных средств (с 45,3 млрд руб. до 72,6 млрд руб.), вызванное мораторием на выплату дивидендов.

🧐 По итогам вышедшей отчетности мы подняли прогноз по чистой прибыли компании на текущий год, повысив оценку финансовых доходов. Прогнозы на последующие годы не претерпели серьезных изменений. В результате потенциальная доходность акций Юнипро осталась на прежних уровнях.

⛔ В настоящий момент акции компании обращаются с P/BV 2024 около 0,7 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #upro

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

02 Aug 2024 12:21

ЭЛ5-Энерго, (ELFV). Итоги 1 п/г 2024 г.: прибыль выросла несмотря на увеличение процентных расходов

Компания «ЭЛ5-Энерго» раскрыла ключевые операционные показатели и консолидированную финансовую отчетность по МСФО за 1 п/г 2024 г.

➕ Совокупная выручка компании продемонстрировала рост на 12,7% до 32,6 млрд руб. При этом выручка от продажи мощности увеличилась на 9,3% до 9,8 млрд руб. благодаря существенному увеличению доходов КОМ, ДПМ ВИЭ и КОММод в условиях возросшей доходности ОФЗ, инфляции, а также индексации регулируемых тарифов.

➕ Доходы от продажи электроэнергии увеличились на 14,0% до 20,2 млрд руб. вследствие более высоких рыночных цена и увеличения объема продаж в связи с положительной динамикой электропотребления.

➕ Доходы от продаж теплоэнергии возросли на 14,7%, составив 2,3 млрд руб., прежде всего за счет увеличения объемов реализации, а также более высоких тарифов.

➖ Операционные расходы выросли меньшими темпами (+8,1%), составив 26,6 млрд руб. Компании удалось удержать рост переменных расходов на уровне роста выручки. При этом, операционная рентабельность сдерживалась инфляционными тенденциями в экономике России, ростом постоянных затрат и увеличением расходов на персонал. Помимо этого, компания восстановила часть резервов по дебиторской задолженности в размере 530 млн руб.

➕ В итоге операционная прибыль возросла на 35,4%, составив 6,1 млрд руб.

➖ Чистые финансовые расходы составили 2,0 млрд руб. (+67,1%), что связано с увеличением чистых процентных расходов, а также обнулением положительных курсовых разниц, характерных для прошлого года. При этом величина долга за год сократилась с 31,0 млрд руб. до 29,0 млрд руб. благодаря высокому свободному денежному потоку несмотря на рост капитальных расходов, направленных на реализацию проектов модернизации и ремонтов ПГУ.

✔️ В итоге чистая прибыль компании составила 3,2 млрд руб. (+23,2%).

✔️ По итогам вышедшей отчетности мы не стали вносить существенных изменений в модель компании

💼 Бумаги компании обращаются с P/BV 2024 около 0,6 и продолжают входить в состав наших портфелей акций.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #elfv

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

29 Jul 2024 09:00

🎁Результаты акции «Призы любознательным» и новая статья

Результаты по материалу: Как Вы будете жить на пенсии?.

Правильные ответы:

❓ Когда разумно начинать откладывать средства на пенсию?

✅ Сразу после начала трудовой деятельности, так как чем больше период, в течение которого осуществляется сбережение, тем меньшую сумму можно сберегать

❓ Какие действия не приведут к обеспечению приемлемого уровня жизни на пенсии?

✅ Игра на колебаниях рынка с целью повышения доходности

❓ Чтобы будущая пенсия имела коэффициент замещения более 70%, нужно ли инвестировать сбережения?

✅ Да, в акции и недвижимость, которые в долгосрочном периоде способны обеспечить доходность выше инфляции

В акции по данной статье приняли участие 49 человек. Это означает, что максимально возможное количество победителей — 3. На все вопросы правильно ответили 47 участников.

Из всех правильно ответивших по специальному алгоритму былиопределены победители:

🏆Грищенко Ирина

🏆Пархоменко Олег

🏆Шагалиев Ришат

🎉Поздравляем!

👉 Новая статья акции: Опционы: беспроигрышный проигрыш?!

В данном материале рассматривается понятие "опцион".

Принять участие в текущей акции можно здесь.

#конкурсакции

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

26 Jul 2024 16:58

‼️ Уважаемые пайщики – клиенты ТБанка (бывший Тинькофф) ‼️

Обратите внимание, что у банка сменилось наименование, поэтому вам необходимо внести соответствующие изменения в разделе «Сохраненные счета» Личного кабинета пайщика, ⚠️ в противном случае могут возникнуть проблемы с перечислением средств на ваш счет при погашении.

ℹ️ Для изменения наименования банка необходимо перейти в пункт меню «Мои данные» Личного кабинета пайщика в раздел «Сохраненные счета» и изменить наименование банка с АО «Тинькофф Банк» на АО «ТБанк». Лучше это делать вручную: самостоятельно заменить слово «Тинькофф Банк» на «ТБанк» внутри кавычек. Обратите внимание, что если наименование банка Вы будете менять посредством поиска БИК, то данные полей «Номер счета» и «Наименование платежа» придется вводить заново.

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

23 Jul 2024 17:58

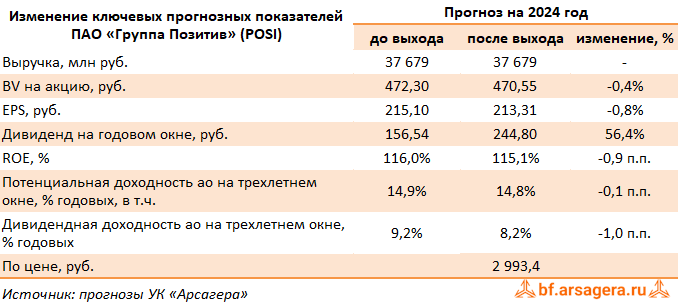

Группа Позитив, (POSI). Итоги 1 п/г 2024 г.: высокие ожидания несмотря на сезонные убытки

Группа Позитив раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2024 г.

➕ В отчетном периоде консолидированная выручка компании показала рост на 12,6%, составив 5,3 млрд руб. В разрезе отдельных направлений отметим рост доходов от продажи лицензий и ПО до 4,2 млрд руб. (+6,9%), а также доходы от услуг в области информационной безопасности, увеличившиеся до 896 млн руб. (+56,8%). Прочая выручка увеличилась на 62,9% до 169,7 млн руб.

➖ Операционные расходы увеличились на 89,4% до 9,9 млрд руб., главным образом, на фоне почти двукратного увеличения маркетинговых и коммерческих расходов, обусловленного расширением штата сотрудников и запуском новых продуктов. В результате компания отразила операционный убыток в размере 4,4 млрд руб., что в 10 раз выше чем год назад.

➖ Отметим, что для бизнеса компании характерна ярко выраженная сезонность: исторически на четвертый квартал приходится около 60—65% отгрузок. При этом расходы компании распределяются более равномерно по всему году. По сообщению компании объем отгрузок составил 4,9 млрд руб. (+6,2%). Помимо этого, был анонсирован старт продаж PT NGFW, межсетевого экрана нового поколения. Также была представлена первая коммерческая версия метапродукта MaxPatrol Carbon. Начало массовых отгрузок новых продуктов, от которых ожидается существенный вклад в увеличение объема отгрузок, планируется на 4-й квартал 2024 года.

➕ В блоке финансовых статей отметим рост процентных доходов с 169,8 млн руб. до 279,7 млн руб., на фоне увеличения свободных денежных средств на счетах компании с 1,9 млрд руб. до 2,4 млрд руб., а также роста процентных ставок по ним. При этом процентные расходы практически не изменились несмотря на увеличение корпоративного долга с 4,6 млрд руб. до 9,0 млрд руб.

✔️ В итоге чистый убыток Группы Позитив составил 4,4 млрд руб.

✔️ В 2024 году компания ставит перед собой цель по дальнейшему увеличению отгрузок до 40-50 млрд руб., а в 2025 до 70-100 млрд руб. Таким амбициозным планам будут способствовать как ожидаемый кратный рост рынка кибербезопасности в России, так и массовый уход зарубежных компаний разработчиков с отечественного рынка. Помимо всего прочего, многие российские компании по требованию регулятора должны будут полностью перейти на российский софт до 1 января 2025 года.

🧐 По итогам вышедшей отчетности мы практически не меняли наш прогноз финансовых показателей. В итоге потенциальная доходность акций Группы Позитив осталась на прежнем уровне.

⛔ В настоящий момент акции компании торгуются исходя из P/BV 2024 в районе 6,4 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #posi

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

18 Jul 2024 18:36

🎁Результаты акции «Призы любознательным» и новая статья

Результаты по материалу: Отраслевой коэффициент. А что у него есть?.

Правильные ответы:

❓ Какой из перечисленных ниже показателей используется при расчёте отраслевого коэффициента?

✅ Ресурсы компании

❓ К какому из перечисленных ниже коэффициентов отраслевой коэффициент ближе всего по смыслу?

✅ P/S

❓ Какой из тезисов не заложен в отраслевой коэффициент?

✅ Влияние размера компании на эффективность её деятельности

В акции по данной статье принял участие 41 человек. Это означает, что максимально возможное количество победителей — 3. На все вопросы правильно ответили 30 участников.

Из всех правильно ответивших по специальному алгоритму былиопределены победители:

🏆Ольдер Сергей

🏆Гаврисенко Станислав

🏆Фадеев Максим

🎉Поздравляем!

👉 Новая статья акции: Как Вы будете жить на пенсии?

Как меняется Ваш доход при выходе на пенсию? Насколько снижается уровень жизни при выходе на пенсию? Ответы в данном материале.

Принять участие в текущей акции можно здесь.

#конкурсакции

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

18 Jul 2024 11:29

🛡20 лет доверия: как «Арсагера» управляет капиталами клиентов🛡

УК «Арсагера» пережила несколько девальваций, огромное количество падений на рынке, ковид и потрясения 2022 года, а ее паевые фонды часто обгоняют индекс Мосбиржи. В новом эпизоде подкаста разбираемся, как бизнесу удалось так долго проработать на рынке и на какую доходность с этой управляющей компанием могут рассчитывать инвесторы.

В гостях у ведущих подкаста заместитель председателя правления, директор по привлечению капитала Управляющей компании «Арсагера» Алексей Астапов.

Из эпизода узнаете:

⚡️Какую доходность приносили инвесторам ПИФы «Арсагеры»

⚡️Как сэкономить на налогах с ПИФами

⚡️Что будет с деньгами, если управляющая компания закроет паевой фонд или разорится

⚡️Почему Арсагера не боится, что конкуренты повторят их подход к управлению

Слушайте подкаст на всех доступных площадках, ссылочки в виде кнопок ниже, и не забывайте делиться отзывами о наших темах и гостях в комментариях.

#советдафинансы #подкаст

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

17 Jul 2024 12:09

📰 Вышел макромониторинг с обзором макроэкономики за период со 01 по 15 июля 2024 года⠀

🛢 С момента выхода последней передачи цены на нефть снизились на 2%, и по состоянию на закрытие торгов 15 июля котировка сорта Brent составила 84 доллара и 85 центов. Давление на нефтяные котировки оказывали сигналы замедления роста американской экономики, а также некоторое ослабление геополитической напряженности на Ближнем Востоке. Кроме того, участников рынка беспокоили слабые статданные из Китая, где темпы роста ВВП во втором квартале замедлились до 4,7% в годовом выражении по сравнению с 5,3% кварталом ранее.

📈 Индекс МосБиржи с момента выхода последней передачи упал на 8,6% до отметки в 2 913 пунктов. Капитализация российского фондового рынка составляет на данный момент 52,3 трлн рублей по сумме капитализации 197 эмитентов.

📈 При текущих котировках мультипликатор P/E российского фондового рынка составляет 5,5. Что касается других стран, то P/E фондовых рынков развивающихся стран сейчас находится на уровне 16, стран с развитой экономикой – на уровне 22,1, при этом P/E индекса S&P500 составляет 29,4.

🌡 По нашему мнению, доходность акций в нормальной ситуации должна превышать доходность долговых инструментов примерно в 1,5 раза. Если предположить, что процентные ставки и объем годовых прибылей компаний останутся на текущем уровне, то с учетом указанного выше привычного соотношения доходностей на долевом и долговом рынках, значение индекса МосБиржи должно составлять 2 211 пунктов. Этому значению индекса соответствует P/E на уровне 4,2. Соотношение текущего и расчетного значений индекса МосБиржи сейчас составляет -24,1%. Этот показатель, который отражает уровень недооценки или переоценки фондового рынка, мы называем индексом Арсагеры. Исторические значения индекса Арсагеры Вы можете сейчас видеть на своих экранах. Таким образом, можно отметить, что текущее значение индекса МосБиржи превышает свой фундаментальный уровень с учетом текущего объема прибылей, которые заработали компании из индекса, а также текущего уровня процентных ставок.

Если предположить, что текущее соотношение доходностей акций и облигаций будет сохраняться, а уровень процентных ставок и объем прибылей компаний в текущем году изменятся в рамках наших ожиданий, то в этом случае значение индекса Мосбиржи к концу года может составить около 4 160 пунктов, что выше текущего значения на 43%. Заметим также, что это значение учитывает выплату дивидендов из расчета ожидаемой дивидендной доходности индекса на уровне около 9,2%. P/E рынка при этом составит 6,5. Капитализация, учитываемая в индексе МосБиржи, в этой ситуации должна составить к концу года около 7,7 трлн руб.

В том случае, если текущая «переоценка» рынка акций будет устранена, соотношение доходностей акций и облигаций станет привычным, а процентные ставки и прибыль компаний изменятся в рамках наших ожиданий, то P/E рынка к концу 2024 года будет составлять 4,9, а значение индекса МосБиржи в этой ситуации увеличится на 8% и составит около 3 160 пунктов.

👉 Читать весь обзор c графикой

#макромониторинг

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

16 Jul 2024 12:52

📊Рынок акций. Хит-парад #279 на 15.07.2024

⠀

Вашему вниманию предлагается традиционный обзор торгов на российском рынке акций за период с 1 по 15 июля текущего года. В отчетном периоде индекс Московской биржи снизился на 5,7%, составив 2 973 пункта. При этом активность операторов оставалась на высоком уровне. Посмотрим, кто стал лидерами роста и снижения в разрезе традиционных групп акций. Отметим, что в отчетном периоде нами было проведено традиционное ранжирование долевых инструментов, а также пересчитаны премии за неликвидность акций.

⠀

1️⃣ В группе 6,1 лидером роста оказались бумаги Газпрома, прибывшие к своей стоимости более 3% на фоне новостей об увеличении экспорта газа в Европу, а также планируемом увеличении поставок газа в Китай и запуске «Дальневосточного маршрута» к 2027 году. Акции Полюса подорожали на 1,6% после объявления компанией выкупа собственных акций. Динамику лучше рынка показали акции Московской биржи, снизившиеся почти на 1% на фоне хороших операционных показателей за июнь текущего года. Компанию перечисленным бумагам составили акции Норильского никеля и Группы компаний ПИК с падением порядка 4% без особых корпоративных новостей..

👎 Среди аутсайдеров группы оказались сильно выросшие ранее расписки Озона с падением около 12%. Компанию им составили акции Сбербанка, потерявшие около 11% после прохождения отсечки для целей выплаты дивидендов. Новости о снижении добычи и экспорта алмазов способствовали падению котировок Алросы, подешевевшей более чем на 9%. Среди аутсайдеров также оказались акции МКПАО ТКС Холдинга и префы Транснефти, снизившиеся в цене более чем на 9% на фоне отсутствия значимых корпоративных событий.

2️⃣В группе 6.2 👍 в пятерке лидеров оказались расписки ROS AGRO, прибавившие почти 7% к своей цене после включения компании в список экономически-значимых организаций, что означает возвращение под российскую юрисдикцию и ожидаемые дивиденды. Акции ЭсЭфАй прибавили более 1% после сильного роста в предыдущие периоды. Высокие цены на золото поддержали котировки компании ЮГК, прибавившей около 1% к своей стоимости. Лучше рынка выглядели также акции Акрона и Группы Позитив. Снижение по этим бумагам составило 1,5%.

👎 В Группе аутсайдеров в лидерах снижения расписки Fix Price с падением 20%, отыгрывающие инфраструктурные риски, связанные с редомициляцией в Казахстан. Префы Башнефти, акции Мосэнерго и Совкомбанка снизились в цене от 16% до 19% после прохождения отсечек для целей выплаты дивидендов. Акции Распадской подешевели более чем на 17% на фоне выхода слабых результатов по итогам полугодия по РСБУ.

🧐 Посмотреть, лидеров и аутсайдеров группы 6.3, а также увидеть, как изменение котировок и пересмотр моделей аналитиками компании сказались на наших приоритетах можно по ссылке

⠀

#хитпарад

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

12 Jul 2024 18:29

🎁Результаты акции «Призы любознательным» и новая статья

Результаты по материалу: Кто знает и определяет цену акций?.

Правильные ответы:

❓ Кто из перечисленных субъектов согласно модели управления акционерным капиталом обязательно должен оказать влияние на рыночную стоимость акций компании, если эта стоимость стала ниже балансовой? Каким образом?

✅ Сама компания (совет директоров) должна принять решение о проведении обратного выкупа по цене близкой к балансовой

❓ Какое решение должен рекомендовать принять совет директоров компании на очередном годовом общем собрании акционеров, если рыночная стоимость её акций ниже балансовой стоимости?

✅ Провести обратный выкуп акций по цене близкой к балансовой

❓ Кто из перечисленных ниже субъектов не получает выгоды при проведении обратного выкупа (при условии, что рыночная цена ниже балансовой, а выкуп проводится по цене выше рыночной, но ниже балансовой)?

✅ Банк России, как регулятор финансового рынка

В акции по данной статье приняли участие 40 человек. Это означает, что максимально возможное количество победителей — 3. На все вопросы правильно ответили 27 участников.

Из всех правильно ответивших по специальному алгоритму былиопределены победители:

🏆Шеболкова Оксана

🏆Кирмаров Александр

🏆Осетров Валентин

🎉Поздравляем!

👉 Новая статья акции: Отраслевой коэффициент. А что у него есть?

Материал о том, как использовать отраслевой коэффициент при оценке компании.

Принять участие в текущей акции можно здесь.

#конкурсакции

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

04 Jul 2024 18:09

🎁Результаты акции «Призы любознательным» и новая статья

Результаты по материалу: «А что это вы тут делаете?А?».

Правильные ответы:

❓ Что ежедневно делают аналитики УК Арсагера для выбора инвестиционно привлекательных акций?

✅ Анализируют отчетность компаний и составляют прогноз будущих экономических показателей деятельности

❓ Какой из отчетов не нужно анализировать для прогнозирования результатов деятельности компании?

✅ Отчет о котировках акций на фондовой бирже

❓ Какое из перечисленных действий специалисты УК Арсагера не осуществляют для расчета потенциальной доходности по акциям эмитента?

✅ Расчет бенчмарков

В акции по данной статье приняли участие 38 человек. Это означает, что максимально возможное количество победителей — 3. На все вопросы правильно ответили 14 участников.

Из всех правильно ответивших по специальному алгоритму былиопределены победители:

🏆Нунгессер Анна

🏆Шеболков Михаил

🏆Кузьмич Петр

🎉Поздравляем!

👉 Новая статья акции: Кто знает и определяет цену акций?

В этой статье мы рассказываем о том, что стоимость акций зависит не только от тех, кто их покупает или продает, но и от самой компании.

Принять участие в текущей акции можно здесь.

#конкурсакции

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

03 Jul 2024 16:03

📰 Вышел макромониторинг с обзором макроэкономики за период со 17 июня по 1 июля 2024 года⠀

🛢 С момента выхода последней передачи цены на нефть увеличились на 2,8%, и по состоянию на закрытие торгов 1 июля котировка сорта Brent составила 86 долларов и 60 центов. Цены на нефть поддерживала сохраняющаяся напряженность на Ближнем Востоке, а также заявления представителей стран ОПЕК+ о том, что они готовы скорректировать свои планы по добыче в зависимости от ситуации на рынке.

📈 Индекс МосБиржи с момента выхода последней передачи изменился незначительно, увеличившись на 0,1% до отметки в 3 186 пунктов. Капитализация российского фондового рынка составляет на данный момент 58,1 трлн рублей по сумме капитализации 196 эмитентов.

📈 При текущих котировках мультипликатор P/E российского фондового рынка составляет 6,1. Что касается других стран, то P/E фондовых рынков развивающихся стран сейчас находится на уровне 15,5, стран с развитой экономикой – на уровне 21,7, при этом P/E индекса S&P500 составляет 28,5.

🌡 По нашему мнению, доходность акций в нормальной ситуации должна превышать доходность долговых инструментов примерно в 1,5 раза. Если предположить, что процентные ставки и объем годовых прибылей компаний останутся на текущем уровне, то с учетом указанного выше привычного соотношения доходностей на долевом и долговом рынках, значение индекса МосБиржи должно составлять 2 289 пунктов. Этому значению индекса соответствует P/E на уровне 4,4. Соотношение текущего и расчетного значений индекса МосБиржи сейчас составляет -28,2%. Этот показатель, который отражает уровень недооценки или переоценки фондового рынка, мы называем индексом Арсагеры. Исторические значения индекса Арсагеры Вы можете сейчас видеть на своих экранах. Таким образом, можно отметить, что текущее значение индекса МосБиржи превышает свой фундаментальный уровень с учетом текущего объема прибылей, которые заработали компании из индекса, а также текущего уровня процентных ставок.

Если предположить, что текущее соотношение доходностей акций и облигаций будет сохраняться, а уровень процентных ставок и объем прибылей компаний в текущем году изменятся в рамках наших ожиданий, то в этом случае значение индекса Мосбиржи к концу года может составить около 4 220 пунктов, что выше текущего значения на 32%. Заметим также, что это значение учитывает выплату дивидендов из расчета ожидаемой дивидендной доходности индекса на уровне около 9,5%. P/E рынка при этом составит 7,2. Капитализация, учитываемая в индексе МосБиржи, в этой ситуации должна составить к концу года около 7,8 трлн руб.

В том случае, если текущая «переоценка» рынка акций будет устранена, соотношение доходностей акций и облигаций станет привычным, а процентные ставки и прибыль компаний изменятся в рамках наших ожиданий, то P/E рынка к концу 2024 года будет составлять 5,2, а значение индекса МосБиржи в этой ситуации снизится на 5% и составит около 3 030 пунктов.

👉 Читать весь обзор c графикой

#макромониторинг

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

02 Jul 2024 20:09

🔥Опубликована видеозапись встречи УК «Арсагера» с акционерами и инвесторами 19.06.2024 с ответами на вопросы участников. https://youtu.be/kAXzlePH_JE

Читать полностью…

7798

7798

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}