Ars@gera. Инвестиции и управление капиталом

27 Aug 2024 15:46

ГМК Норильский никель, (GMKN). Итоги 1 п/г 2024 г.: работа в условиях низких цен на цветные металлы

Компания «ГМК «Норильский Никель» раскрыла консолидированную финансовую отчетность и выборочные операционные показатели по МСФО за 1 п/г 2024 г.

➕ Общая выручка компании сократилась на 8,1%, составив 509,3 млрд руб. К сожалению, Норникель не раскрыл структуру выручки по продукции. Общие доходы от реализации металлов снизилась на 8,9% до 477,9 млрд руб. на фоне снижения цен на все ключевые металлы, а также накопления запасов никеля и меди, вызванного ограничением судоходства в Красном море и прочими логистическими сложностями. Доходы от прочей реализации увеличились на 6,1% до 31,4 млрд руб. на фоне ослабления рубля несмотря на снижение выручки от перепродажи услуг по ледокольному обеспечению и морским перевозкам, частично нивелированного увеличением реализации нефтепродуктов.

➖ Операционные расходы увеличились на 10,7%, составив 376,8 млрд руб. Непосредственно денежные операционные расходы компании выросли на 8,0% до 222,3 млрд руб. В их структуре отметим уменьшение расходов по налогам (-7,7%, 34,2 млрд руб.), а также транспортных расходов (-21,5%, 7,7 млрд руб.) при возросших затратах на заработную плату (+7,0%, 81,0 млрд руб.), а также появившихся затрат на экспортные таможенные пошлины в размере 14,9 млрд руб. Рост денежных операционных расходов был частично нивелирован увеличением запасов металлопродукции в размере 17,6 млрд руб., против 2,4 млрд руб. годом ранее.

➖ В итоге операционная прибыль Норильского Никеля сократилась на 38,1%, составив 132,5 млрд руб.

➖ Долговая нагрузка компании, большая часть которой все еще приходится на валютные кредиты увеличилась с начала года на 12,2%, составив 977,5 млрд руб. Расходы по процентам составили 28,0 млрд руб. В отчетном периоде компания отразила в своей отчетности положительные курсовые разницы в размере 4,6 млрд руб. против отрицательной величины годом ранее в размере 95,7 млрд руб. Объем денежных средств и финансовых вложений на конец отчетного периода составил 165,9 млрд руб. Они принесли компании скромный доход в размере 2,4 млрд руб. в связи с сокращением денежного потока, направленного на инвестиционную деятельность.

✔️ В итоге чистая прибыль практически не изменилась, составив 61,3 млрд руб.

💸 Важным моментом остаются дивиденды. Информации по новой формуле расчета дивидендных выплат до сих пор нет. При этом руководство компании вместе с выходом отчетности заявило, что денежный поток, доступный для распределения акционерам уже превышен. Помимо этого, можно предположить, что новая дивидендная политика будет предполагать привязку выплат к скорректированному денежному потоку.

➖ После внесения фактических данных мы понизили прогноз чистой прибыли компании на текущий год, отразив опережающий рост затрат. Восстановление объемов производства и цен на металлы мы ожидаем не ранее 2025-2026 гг. В результате потенциальная доходность акций компании сократилась.

⛔ Акции компании обращаются с P/BV 2024 около 3,2 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #gmkn

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

26 Aug 2024 16:59

РуссНефть, (RNFT). Итоги 1 п/г 2024 г.: на пороге больших перемен в области КУ

Компания РуссНефть опубликовала консолидированную финансовую отчетность по МСФО за 1 п/г 2024 г., воздержавшись от раскрытия операционных показателей.

➕ Общая выручка компании подскочила на 60,2%, составив 147,3 млрд руб., что, на наш взгляд, объясняется ценовыми факторами, вызванными ослаблением рубля и ростом средних экспортных цен реализации.

✔️ Себестоимость компании выросла на 16,2% до 107,8 млрд руб. на фоне скачка расходов на уплату НДПИ с 45,2 млрд руб. до 75,5 млрд руб.

✔️ Существенное влияние на показатели отчетности оказала продажа компании Global Energy Cyprus Limited, которая владела группой GEA Holdings Limited (GEA), консолидировавшая активы компании в Азербайджане. В результате компания отразила соответствующие эффекты в составе прочих доходов в общей сложности свыше 4,0 млрд руб., а также 6,3 млрд в качестве доходов от дисконтирования финансовых обязательств группы GEA. При этом годом ранее в отчетности компании была отражена отрицательная переоценка свопов в размере около 10 млрд руб.

✔️ В результате операционная прибыль компании составила 39,5 млрд руб. против убытка годом ранее.

➕ В блоке финансовых статей помимо уже упомянутого дохода от дисконтирования обязательств отметим существенное увеличение процентных доходов (с 3,0 млрд руб. до 4,8 млрд руб.) на фоне умеренного роста процентных расходов. При этом долг компании остается на высоком уровне (84,1 млрд руб.).

✔️ В итоге чистая прибыль компании составила 38,5 млрд руб., многократно превысив результат предыдущего года.

✔️ Среди прочих показателей отметим продолжающийся рост выдаваемых связанным сторонам займов, достигших 130 млрд руб., что превышает собственный капитал компании (125,5 млрд руб. или 320 руб. на акцию). Помимо этого, у компании на балансе появились выкупленные обыкновенные акции - 23,5 млн штук на сумму 4,7 млрд руб. (цена выкупа составила около 200 руб. за акцию). Наконец, в марте 2024 г. РуссНефть выдала финансовую гарантию российскому банку за третью сторону по ее обязательству выкупа привилегированных акций в количестве 64 791 173 штук. Первоначальная сумма гарантии составляла не более 15,8 млрд руб. по курсу на дату выдачи гарантии сроком действия до декабря 2026 г. По состоянию на конец полугодия с учетом частичного исполнения основного обязательства сумма гарантии сократилась до 8,5 млрд руб., а остаток привилегированных акций РуссНефти к выкупу составляет 50 315 808 штук.

💸 Ранее мы не раз указывали на крайнюю желательность для компании избавления от префов, по которым уставом определен механизм выплаты непропорционально больших дивидендов, не привязанных к чистой прибыли. В этой связи любые новости о выкупе префов и планах их погашения будут способствовать заметному повышению инвестиционной привлекательности акций РуссНефти и приближать дивидендные выплаты по обыкновенным акциям. Фактически слабым местом компании остаются ее взаимоотношения со связанными сторонами, выражающиеся в значительных объемах выданных займов. Возможно, это приведет в будущем к расширению корпоративного контура компании за счет новых активов, которым выданы займы.

Читать подробнее: https://bf.arsagera.ru/nk_russneft_rnft/itogi-1-pg-202-g-na-poroge-bolsix-peremen-v-oblasti-ku1

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #rnft

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

26 Aug 2024 16:57

Компания М.Видео-Эльдорадо, (MVID). Итоги 1 п/г 2024 г.: высокие процентные ставки привели к рекордному полугодовому убытку

Компания М.Видео раскрыла некоторые операционные показатели и консолидированную финансовую отчетность по МСФО за 1 п/г 2024 г.

➕ В отчетном периоде выручка компании увеличилась на 12,7% до 201,9 млрд руб. благодаря расширению ассортимента, инструментов и каналов продаж, открытию новых магазинов при одновременном продолжении восстановления спроса на бытовую технику и электронику. Отметим ,что компания вновь вернулась к расширению сети своих магазинов: по итогам года их количество составило 1 241 единицы. При этом компания продолжила развивать магазины в новом компактном формате, открыв более 50 таких точек продаж, выйдя в 15 новых городов. Среди прочих моментов, повлиявших на выручку, отметим увеличение объема кредитных продаж, характеризуемых более высоким средним чеком. На их долю пришлось около 17,8% от оборота. Доля онлайн-продаж достигла 73,3% от общих продаж (GMV).

➖ Операционные расходы возросли на 13,1%, составив 198,2 млрд руб., следствием чего стало увеличение валовой прибыли на 6,3% до 41,6 млрд руб. При этом валовая маржа сократилась на 1,2 п.п. год до 20,6% на фоне снижения доли высокомаржинальных сервисов в общих продажах.

➖ Коммерческие и административные расходы возросли на 8,0%, составив 38,2 млрд руб., а их доля в выручке снизилась с 19,7% до 18,9% в результате реализации ряда мероприятий по повышению операционной эффективности компании.

➖ В итоге операционная прибыль сократилась на 6,6%, составив 3,7 млрд руб.

➖ Увеличение чистых финансовых расходов на 39,6% до 16,1 млрд руб. произошло на фоне увеличения процентных ставок, при этом долговая нагрузка сократилась с 92,6 млрд руб. до 91 млрд руб. Соотношение Чистый долг/EBITDA снизилось с 5,3 до 3,9.

➖ В итоге чистый убыток М.Видео увеличился на 68,3% до 10,3 млрд руб.

✔️ Среди прочих моментов отчетности отметим значительные улучшения в части денежного потока компании, во многом обусловленные рекордными показателями оборачиваемости товаров. В результате величина инвестиций в оборотный капитал компании сократилась с 16,4 млрд руб. до 4,2 млрд руб. Неприятным моментом является нахождение собственного капитала в отрицательной зоне: на конец отчетного периода его величина составила -10,6 млрд руб.

✔️ Компания планирует продолжить приостановившееся ранее расширение сети за счет развития нового формата магазинов М.Компакт, отличающихся меньшей торговой площадью по сравнению с форматом гипермаркетов, большей плотностью продаж, меньшими расходами на первоначальные инвестиции и последующие арендные платежи.

✔️ Отметим также, что в мае текущего года компания объявила о привлечении дополнительного капитала через размещение 30 млн обыкновенных акций для снижения долговой нагрузки и пополнения рабочего капитала. На данный момент цена размещения остается неизвестной.

➖ По итогам вышедшей отчетности мы понизили прогноз финансовых показателей компании, заложив убыток в текущем году на фоне возросших операционных и финансовых затрат. Выход собственного капитала в положительную зону ожидается, по нашим прогнозам не ранее 2026 года. Также мы заложили в модель компании возобновление дивидендных выплат, начиная с 2027 г. В результате потенциальная доходность акций компании сократилась.

💼 На данный момент бумаги М.Видео продолжают входить в состав наших портфелей акций.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #mvid

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

26 Aug 2024 12:23

Нижнекамскнефтехим, (NKNC). Итоги 1 п/г 2024 г.: существенный рост чистой прибыли на фоне падения операционной

Нижнекамскнефтехим раскрыл бухгалтерскую отчетность за 1 п/г 2024 г.

➕ Выручка компании увеличилась на 15,0 % до 115,9 млрд руб., судя по всему, по причине увеличения рублевых цен на продукцию. Затраты росли большими темпами (+23,7%), составив 91,6 млрд руб. В итоге прибыль от продаж сократилась на 9,1%, составив 24,3 млрд руб., при этом операционная рентабельность сократилась с 26,6% до 21,0%.

✔️ В отчетном периоде существенное сокращение испытали процентные доходы, составившие всего 325 млн руб. Несмотря на то, что у компании сформирован существенный кредитный портфель для осуществления своих инвестиционных проектов (на конец отчетного периода он достиг 135,0 млрд руб.), процентные расходы составили всего 1,3 млрд руб., так как относятся к капитализированным затратам по кредитам и займам и попадают в стоимость основных средств.

✔️ По итогам отчетного периода компания отразила внушительное положительное сальдо прочих доходов/расходов в размере 6,3 млрд руб., сформированную, главным образом, за счет курсовых разниц по валютной части кредитного портфеля.

✔️ В итоге Нижнекамскнефтехим зафиксировал чистую прибыль в размере 23,6 млрд руб., кратно превысившую результат предыдущего года.

✔️ По линии балансовых показателей отметим сохраняющуюся на высоком уровне дебиторскую задолженность (55,9 млрд руб.), а также продолжающееся увеличение объема основных средств, достигших 321,1 млрд руб. Балансовая цена акции на конец отчетного квартала составила 139,14 руб.

✔️ Отметим также, что по итогам 2023 г. на каждую акцию было выплачено 2,94 руб.; таким образом, среди акционеров было распределено всего около 24% годовой чистой прибыли.

➖ По итогам вышедшей отчетности мы понизили ожидаемый размер прибыли в текущем году, увеличив оценку операционных затрат компании. Также мы понизили норму отчислений на дивиденды, отталкиваясь от фактических сведений последних лет. В результате потенциальная доходность акций компании несколько сократилась.

💼 В настоящий момент привилегированные акции компании, торгующиеся исходя из P/BV 2024 около 0,5, продолжают входить в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #nknc

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

26 Aug 2024 10:19

Группа Ренессанс Страхование, (RENI). Итоги 1 п/г 2024 г.: положительный результат от страховых операций нивелирован сократившимся инвестиционным доходом

Группа Ренессанс Страхование раскрыла консолидированную отчетность по МСФО за 1 п/г 2024 г. вместе с сопоставимым периодом предыдущего года.

✔️

✔️ В отчетном периоде общая сумма страховых премий выросла на 38,8%, составив 73,4 млрд руб. на фоне роста спроса на автострахование и накопительное страхование жизни.

✔️ В сегменте страхования жизни рост премий составил 76,3% (38,9 млрд руб.) на фоне существенного увеличения привлекательности продуктов накопительного страхования жизни (НСЖ). Частично это было нивелировано снижением соборов в рамках инвестиционного страхования жизни. Основным фактором роста НСЖ стало как успешное развитие прямых каналов продаж, так и партнерских каналов продаж, в т.ч. финансовых маркетплейсов.

✔️ По кредитному и рисковому страхованию жизни премии выросли более чем в полтора раза до 7,2 млрд руб. Такой рост был обеспечен успешным развитием как новых партнерств с автодилерами, так и с общим ростом банковского кредитования.

✔️ Премии по страхованию иному, чем страхование жизни составили 34,5 млрд руб., увеличившись на 12%, что было связано как с ростом спроса на страховые продукты, так и с ростом средней стоимости полиса на рынке.

✔️ Премии по автострахованию выросли на 18,9%, до 21,4 млрд руб. Рост премий по автострахованию был обусловлен как опережающим развитием прямых продаж, так и ростом онлайн продаж через партнеров (агенты, дилеры, лизинг). Существенный вклад в увеличение доходов направления внесло развитие услуг каршеринга, на рынке страхования которого компания является абсолютным лидером в стране с долей около 60%.

✔️ Премии по добровольному медицинскому страхованию (ДМС) выросли на 1,8% до 5,7 млрд руб. Указанная динамика наблюдалась несмотря на эффект высокой базы прошлого года и была вызвана дефицитом трудовых ресурсов в экономике, стимулирующим спрос на продукты ДМС страхования.

✔️ Премии от прочих виды страхования выросли на 4,2% до 7,5 млрд руб., главным образом, за счет сегмента страхования грузов и ипотечного страхования.

✔️ На фоне страховых выплат в размере 44,9 млрд руб., а также аквизиционных расходов в размере 18,4 млрд руб. нетто-результат от страховых операций оказался положительным и составил 7,2 млрд руб. против отрицательного годом ранее.

✔️ Серьезное влияние на итоговый результат оказало падение инвестиционных доходов, составивших 5,5 млрд руб., а также отрицательные курсовые разницы в размере 774,3 млн руб. ( год назад - прибыль 2,9 млрд руб.).

✔️ В итоге чистая прибыль компании составила 3,9 млрд руб., сократившись на 44,7%.

✔️ Среди прочих моментов отметим увеличение инвестиционного портфеля до 192,4 млрд руб.(+5,6% с начала года). В структуре портфеля 57% приходится на облигации, 11% - на акции, 25% - на банковские депозиты и денежные средства, 7% - на недвижимость и прочие активы.

💸 Дополнительно отметим, что Совет директоров компании рекомендовал выплатить промежуточные дивиденды в размере 3,6 руб. на акцию, что составляет 51% заработанной за полугодие чистой прибыли.

✔️ В планах компании до конца текущего года - завершить интеграцию страхового портфеля «ВСК - Линия жизни» по накопительному и инвестиционному страхованию размером около 12 млрд руб., а также закрыть сделку по покупке компании «Райффайзен Лайф» с портфелем примерно в 20 млрд руб. Только за счет указанных приобретений инвестиционный портфель компании должен вырасти примерно на 32 млрд руб.

✔️

Читать подробнее: https://bf.arsagera.ru/gruppa_renessans_strahovanie_reni/itogi-1-pg-2024-g-polozitelnyi-rezultat-ot-straxovyx-operacii-nivelirovan-sokrativsimsia-investicionnym-doxodom

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #reni

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

23 Aug 2024 12:03

Банк Санкт-Петербург, (BSPB). Итоги 1 п/г 2024 г.: продолжают поступать положительные новости по линии МУАК

Банк Санкт-Петербург раскрыл консолидированную финансовую отчетность по МСФО за 1 п/г 2024 г.

➕ Процентные доходы банка увеличились вдвое до 68,8 млрд руб. на фоне роста объема кредитного портфеля и удорожания стоимости выданных ссуд. Процентные расходы троекратный рост до 33,8 млрд руб. на фоне роста объема и стоимости привлечения клиентских средств. В итоге чистые процентные доходы в отчетном периоде выросли более чем в полтора раза, составив 33,9 млрд руб. Показатель чистой процентной маржи вырос сразу на 1,5 п.п. до 7,0%, что объясняется наличием внушительного объема счетов до востребования в структуре пассивов.

➖ Чистые комиссионные доходы сократились на 16,9% до 5,4 млрд руб. на фоне эффекта высокой базы прошлого года. Отметим существенное снижение прибыли от операций с финансовыми инструментами, иностранной валютой в размере 4,8 млрд руб. (-37,5%).

✔️ В отчетном периоде банк создал резервы в сумме 3,1 млрд руб. на фоне стоимости риска размере 0,9%. при этом годом ранее был зафиксирован роспуск резервов в размере 4,4 млрд руб. Наметившееся увеличение стоимости риска во втором квартале было связано с погашением с дисконтом крупного корпоративного кредита.

✔️ Операционные расходы банка сократились на 4,3% до 11,4 млрд руб., при этом отношение операционных расходов к операционным доходам составило 25,7%, снизившись на 6,9 п.п.

➖ В итоге чистая прибыль банка сократилась на 14,3%, составив 24,3 млрд руб.

✔️ По линии балансовых показателей отметим рост кредитного портфеля с начала года на 4,4%. 77,7% кредитного портфеля формируют кредиты корпоративным клиентам, 22,3% – кредиты частным клиентам. Корпоративный кредитный портфель вырос с начала года на 5,6% и составил 557,0 млрд руб. Розничный кредитный портфель вырос с начала года на 1,6% и составил 158,4 млрд руб.

✔️ Средства клиентов остались практически на уровне прошлого года ,составив 654,4 млрд руб., при этом 61,3% средств клиентов составили средства физических лиц, 39,7% – средства корпоративных клиентов. В результате показатель отношения кредитного портфеля к средствам клиентов продолжает находиться выше отметки 100% ввиду фондирования части кредитного портфеля избыточным» капиталом.

✔️ Собственный капитал Банка, рассчитанный в соответствии с методикой ЦБ РФ (Базель III), на 1 июля 2024 года составил 180,2 млрд рублей (+5,2% к началу года). Основной капитал Банка по состоянию на 1 июля 2024 года составил 146,1 млрд рублей (-6,6%). В результате норматив достаточности основного капитала Банка на 1 июля 2024 года составил 17,0% (18,6% на 1 января 2024 г.); норматив достаточности собственного капитала составил 20,9% (20,3% на 1 января 2024 г.).

💸 Добавим также, что Наблюдательный совет банка рекомендовал выплатить промежуточные дивиденды в размере 27,26 руб. на одну обыкновенную акцию, доведя таким образом долю распределяемой среди акционеров прибыли до 50%.

✔️ Помимо этого, банк подтвердил свои ожидания за текущий год по ряду ключевых параметров: росту кредитного портфеля на 10%, стоимости риска в районе 100 б.п., отношению доходов к расходам ниже 30%.

➕ По итогам вышедшей отчетности мы несколько понизили прогноз чистой прибыли банка на текущий год, отразив более высокую стоимость фондирования. Также нами был повышен норматив отчислений на дивиденды до 50% от чистой прибыли, что повлекло за собой повышение оценки качества корпоративного управления банка. В результате потенциальная доходность акций банка незначительно возросла.

💼 В настоящий момент обыкновенные акции банка торгуются исходя из P/E 2024 около 3,7 и продолжают входить в число наших приоритетов в финансовом секторе.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #bspb

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

23 Aug 2024 10:18

Группа Черкизово, (GCHE). Итоги 1 п/г 2024 г.: резкий рост продаж свинины пока не обеспечивает увеличение прибыли

Группа Черкизово раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2024 г. К сожалению, публикация отчетности в очередной раз не сопровождалась раскрытием ключевых операционных показателей (объемов производства и средних цены реализации в разрезе сегментов), что существенно затруднило обновление модели компании.

➕ В отчетном периоде совокупная выручка компании выросла на 20,4% и достигла 123,8 млрд руб. Обратимся к анализу сегментных результатов.

➕ В сегменте «Курица» выручка выросла на 18,3% до 75,9 млрд руб., что, по нашему мнению обусловлено значительным ростом цен на продукцию и повышением объема продаж. Важную роль в результатах сегмента продолжает играть показатель чистого изменения справедливой стоимости биологических активов, составивший в отчетном периоде 3,8 млрд руб. Операционная прибыль сегмента увеличилась на 23,5%, составив внушительные 19,0 млрд руб., при этом операционная рентабельность выросла с 23,4% до 24,5%.

➕ Выручка в сегменте «Свинина» увеличилась на 48,7% до 18,9 млрд руб. на фоне значительного роста объемов производства и продаж. Отрицательная переоценка справедливой стоимости биологических активов негативно сказались на динамике операционной прибыли сегмента, составившей 1,6 млрд руб.

✔️ В сегменте «Мясопереработка» было зафиксировано увеличение выручки на 19,4% до 21,8 млрд руб., по всей видимости, за счет увеличения средней цены реализации. Операционная прибыль сегмента составила 1,2 млрд руб., оставшись практически на прошлогоднем уровне.

➕ Выручка в сегменте «Индейка» увеличилась на 10,8%, достигнув 6,6 млрд руб. При этом на операционном уровне компания увеличила прибыль с 18 млн руб. до 451 млн руб. на фоне снижения доли себестоимости в выручке с 96,0% до 83,1%.

✔️ Отметим значительный рост прибыли в сегменте «Растениеводство», составившей 3,5 млрд руб., что, на наш взгляд, обусловлено как увеличением объемов производства, так и ростом цен на продукцию.

✔️

➕ В итоге общая операционная прибыль компании составила 21,6 млрд руб., увеличившись на 14,6%.

➖ Чистые финансовые расходы показали почти трехкратный рост и составили 4,6 млрд руб. на фоне роста процентных расходов с 3,2 млрд руб. до 4,8 млрд руб., вызванных удорожанием обслуживания долга., а также получением отрицательных курсовых разниц в размере 213 млн руб. против положительных 826 млн руб., полученных годом ранее.

➖ В результате чистая прибыль сократилась на 3,7%, составив 16,0 млрд руб.

💸 Отметим также рекомендацию Совета директоров компании по полугодовым дивидендным выплатам в размере 142,11 руб. на акцию.

➕ По результатам вышедшей отчетности мы несколько повысили прогноз по выручке на текущий и последующие годы и прибыли компании с 2025 г, увеличив ожидаемые доходы ключевых направлений, в первую очередь, сегмента свиноводства. В результате потенциальная доходность акций компании незначительно возросла.

💼 На данный момент бумаги компании торгуются исходя из P/BV 2024 около 1,3 и P/E 2024 около 5,2 и продолжают входить в состав наших диверсифицированных портфелей акций «второго эшелона».

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #gche

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

23 Aug 2024 10:08

Группа Компаний РУСАГРО, (AGRO). Итоги 1 п/г 2024 г.: на повестке дня - принудительная редомициляция

Сельскохозяйственный холдинг ROS AGRO PLC опубликовал отчетность по МСФО за 1 п/г 2024 г.

➕ В отчетном периоде совокупная выручка компании выросла на 30,5%, составив 139,0 млрд руб. Для анализа причин роста выручки обратимся к посегментным результатам отчетности.

➕ Выручка в сегменте «Сахар» сократилась на 10,8% до 21,4 млрд руб. во основном за счет снижения объема продаж сахара при одновременном росте рыночных цен. Снижение объемов продаж было обусловлено сокращением запасов для будущих поставок по долгосрочным контрактам с высокой доходностью. На операционном уровне сегмент показал убыток в размере 111 млн руб. против прибыли 5,7 млрд руб. годом ранее, что связано с существенным увеличением себестоимости производства сахара.

➕ Выручка в сегменте «Мясо» осталась практически на прошлогоднем уровне, составив 22,6 млрд руб. Снижение объемов продаж было скомпенсировано ростом цен реализации как на продукты мясопереработки, так и на свиней в живом весе. Затраты сегмента сократились на 12,4% вслед за снижением объема продаж. Чистая прибыль от переоценки биологических активов и сельскохозяйственной продукции, составившая 17 млн руб., сформировалась по причине роста справедливой стоимости и одновременном снижении расходов на товарное стадо. В результате на операционном уровне сегмент зафиксировал прибыль в размере 1,1 млрд руб. (+41,6%).

➕ Выручка в сегменте «Сельское хозяйство» сократилась на 25,5% до 8,6 млрд руб., что, основном связано со снижением объемов реализации по всем культурам кроме пшеницы в связи с разницей переходящих остатков на начало отчетных периодов. Чистая прибыль от переоценки биологических активов и сельскохозяйственной продукции составила 3 млрд руб. против убытка 2,1 млрд руб. годом ранее, что связано переоценкой посевов на фоне положительной динамики рыночных цен. Себестоимость продаж при этом снизилась на 16,6% до 7,7 млрд руб. на фоне снижения объемов реализации продукции, а коммерческие расходы выросли на 14,5% до 3,3 млрд руб. В итоге операционная прибыль сегмента составила 401 млн руб. против убытка 2,2 млрд руб., полученного годом ранее.

➕ В сегменте «Масло и жиры» выручка выросла на 75,3% до 90,1 млрд руб. в связи с консолидацией результатов группы «НМЖК», а также увеличением объема продаж масла наливом и шрота после завершения модернизации маслоэкстракционного завода в Балаково и за счет увеличения времени безаварийной работы на других производственных площадках. При этом себестоимость продемонстрировала сопоставимые темпы роста, увеличившись на 74,8% до 70,5 млрд руб. В результате операционная прибыль сегмента увеличилась более чем в 2 раза, составив 6,6 млрд руб.

➖ В итоге консолидированная операционная прибыль компании сократилась на 37,4% до 5,6 млрд руб.

✔️ Чистые финансовые расходы составили 423 млн руб. против доходов 7,4 млрд руб.вследствие отрицательной динамики курсовых разниц. Среди прочих моментов отметим существенное снижение долга компании (с 232,5 млрд руб. до 111,0 млрд руб.), обслуживание которого обошлось эмитенту в 3,3 млрд руб.

✔️ В итоге чистая прибыль компании продемонстрировала существенное снижение и составила 1,1 млрд руб.

Читать подробнее: https://bf.arsagera.ru/gruppa_kompanij_rusagro_agro/itogi-1-pg-2024-g-na-povestke-dnia-prinuditelnaia-redomiciliaciia

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #agro

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

16 Aug 2024 17:21

Yandex N.V., (YNDX). Итоги 1 п/г 2024 г.: на горизонте первые дивиденды в истории компании

Компания Яндекс раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2024 г.

➕ Совокупная выручка компании выросла на 38,5% до 477,6 млрд руб.

➕ Доходы одного из ключевых сегментов – Поиск и портал – выросли на 34,7% до 197,0 млрд руб. на фоне увеличения доли компании на российском поисковом рынке с 63,6% до 64,9%. Такой рост выручки сегмента в основном связан с развитием поисковых технологий и повышением эффективности рекламных продуктов Яндекса, а также расширением рекламного инвентаря, преимущественно на мобильных платформах. Скорректированная EBITDA сегмента прибавила 27,4%, составив 96,6 млрд руб. При этом отношение скорректированного показателя EBITDA к выручке составило 49,0% по сравнению с 51,8% годом ранее. Такая динамика была обусловлена в основном инвестициями в новые продукты и технологии, в том числе генеративные нейросети, и ростом соответствующих расходов на персонал и маркетинг.

➕ Выручка сегмента Электронная коммерция, Райдтех и Доставка составила 256,6 млрд руб., прибавив 40,4%, в основном за счет развития сервисов Электронной коммерции (где наибольший вклад в рост выручки внесла Яндекс Лавка, а следом за ней — Еда и Деливери), сервисов Райдтеха (главным образом, по причине устойчивого роста количества поездок и показателя GMV в райдшеринге) и направления Доставки. Прибыль по скорректированному показателю EBITDA составила 11,7 млрд руб. против убытка 17,1 млрд руб. годом ранее. Такая динамика объясняется в основном улучшением экономики на заказ по мере роста бизнесов сегмента.

➕ Дивизион Плюс и развлекательные сервисы (Медиасервисы) нарастил доходы на 47,8% до 42,7 млрд руб. вследствие увеличения базы платных подписчиков на 43,4% и роста средней выручки на подписчика на 3,1%. Убыток по скорректированному показателю EBITDA в составил 241 млн руб. против прибыли 1,6 млрд руб., полученной годом ранее. Это связано с инвестициями в продвижение контента, увеличением расходов на персонал и маркетинг, а также прочими расходами, связанными с поддержкой сервисов.

➖ Сегмент Сервисы объявлений показал почти рост выручки на 52,9% до 15,3 млрд руб., в первую очередь, благодаря укреплению положения сервиса Яндекс Путешествия на рынке, а также высоким результатам Авто.ру, которых удалось добиться за счет расширения базы дилеров и увеличения их активности как в новых автомобилях, так и в автомобилях с пробегом. На рост выручки также повлияли хорошие результаты в Яндекс Недвижимости в категории объявлений на первичном рынке. Убыток по скорректированному показателю EBITDA увеличился в 9 раз и составил 1,5 млрд руб. Такая динамика объясняется продолжающимися инвестициями в долгосрочное развитие таких бизнесов, как Яндекс Путешествия и Яндекс Недвижимость, что было частично компенсировано позитивной динамикой прибыли по Авто.ру.

➕ Дивизион Прочие бизнесы и инициативы нарастил выручку на 62,8% до 44,7 млрд руб., что главным образом, было связано с быстрым увеличением доходов направлений Финтеха и Yandex Cloud, а также Устройств и Алисы. Отрицательная скорректированная EBITDA составила 23,3 млрд руб., увеличившись почти вдвое на фоне увеличения затрат на разработку беспилотных автомобилей и развития финтех-сектора. Также на результат дивизиона отрицательно повлияла консолидация нераспределенных корпоративных расходов остальных сегментов.

✔️ В итоге скорректированная EBITDA компании увеличилась на 75%, составив 85,2 млрд руб.

Читать подробнее: https://bf.arsagera.ru/yandex_nv_yndx/itogi-1-pg-2024-g-na-gorizonte-pervye-dividendy-v-istorii-kompanii

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #yndx

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

16 Aug 2024 16:19

ВК, (VKCO). Итоги 1 п/г 2024 г.: значительные операционные и финансовые расходы не позволяют выйти из убытков

Компания МКПАО «ВК» раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2024 г.

➕ Совокупная выручка компании увеличилась на 22,6% до 70,2 млрд руб. Рассмотрим ключевые финансовые показатели в разрезе отдельных сегментов.

➕ Выручка сегмента Социальные платформы и медиаконтент, который включает в себя электронную почту, мгновенные сообщения, новости и платформу «Дзен», а также портал (главная страница и медиапроекты) прибавила 22,9%, достигнув 46,2 млрд руб. на фоне увеличения пользователей социальных сетей и роста доходов от онлайн рекламы. Скорректированная EBITDA сегмента сократилась на 33,4%, составив 4,8 млрд руб. на фоне повышения расходов на привлечение авторов, создание контента, маркетинг и персонал.

✔️ Сегмент Образовательные технологии смог увеличить свои доходы на 26,8% до 8,9 млрд руб., благодаря устойчивому спросу на курсы образовательного холдинга Skillbox и Учи.ру, а также консолидации Учи.ру и Тетрики. Показатель скорректированной EBITDA сегмента остался в положительной зоне (59 млн руб.), сократившись на 79,4% на фоне сдвигов в структуре спроса в сторону предлагавшихся со скидками курсов и программ.

➕ Сегмент Технологии для бизнеса, представленный направлением VK Tech (облачная платформа и корпоративное программное обеспечение), продемонстрировал рост доходов на 49,5% до 4,5 млрд руб. Главным драйвером роста выручки сегмента стали увеличение доходов сервисов для корпоративных коммуникаций на платформе VK WorkSpace в 2,2 раза и облачных сервисов VK Cloud (+62,2%). На этом фоне показатель скорректированной EBITDA вырос в 3,5 раза до 709 млн руб.

✔️ Сегмент Экосистемные сервисы и прочие направления (сервисы Почта Mail.ru и Облако Mail.ru, магазин приложений RuStore, игровая платформа VK Play, голосовые технологии и умные устройства ) показал рост выручки на 13,9% до 11,2 млрд руб. Убыток по скорректированной EBITDA сегмента сократился на 35%, составив 1,3 млрд руб.

✔️ Возвращаясь к рассмотрению консолидированных показателей, отметим, что скорректированная EBITDA МКПАО «ВК» оказалась в отрицательной зоне, составив 691 млн руб. Компания продолжает испытывать трудности с рентабельностью.

➖ В блоке финансовых статей отметим увеличение чистых финансовых расходов более чем в вдвое, составивших 8,2 млрд руб., что стало следствием существенного увеличения процентных расходов с 7,1 млрд руб. до 12,3 млрд руб. на фоне существенного увеличения процентных ставок.

✔️ Прибыль в чистых результатах ассоциированных компаний и совместных предприятий составила 1,6 млрд руб. (ключевые СП - AliExpress Россия и маркетинговая платформа O2O) против 11 млн руб. годом ранее.

➖ В итоге чистый убыток компании составил 24,5 млрд руб., увеличившись более чем в 2 раза.

✔️ Компания продолжает активно инвестировать в продуктовое развитие, создание и продвижение контента, привлечение и удержание талантливых специалистов, а также участвовать в сделках M&A. Напомним, что в декабре 2023 г. компания приобрела 100% долей в группе компаний YCLIENTS - крупнейшей российской платформе онлайн-записи и автоматизации бизнеса в сфере услуг. Помимо этого, был приобретен 25-процентный пакет в АО «Точка». Несколько ранее, в 2023 году компания получила контроль над уже упомянутыми обучающими онлайн платформами «Тетрика» и «Skillbox английский», укрепив тем самым свои позиции в сегменте образовательных технологий.

Читать подробнее: https://bf.arsagera.ru/mailru_mail/itogi-1-pg-2024-g-znacitelnye-operacionnye-i-finansovye-rasxody-ne-pozvoliaiut-vyiti-iz-ubytkov

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #vkco

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

15 Aug 2024 09:52

АЛРОСА, (ALRS). Итоги 1 п/г 2024 г.: прибыль под давлением сложных условий сбыта и низких цен на алмазы

Компания «АЛРОСА» раскрыла консолидированную финансовую отчетность по МСФО за 1 полугодие 2024 года, при этом не опубликовав операционные результаты.

➖ Выручка компании сократилась на 4,6% и составила 179,5 млрд руб. на фоне продолжающих снижение цен на алмазы из-за растущей конкуренции с лабораторно-выращенными алмазами, а также избыточных запасов бриллиантов в Индии. Индекс цен на алмазы (IDEX DIAMOND INDEX) c начала года упал на 9%.

✔️ Добавим, что Алроса по-прежнему испытывает серьёзные проблемы с реализацией: запасы на балансе составляют 166,3 млрд (+11,5% к аналогичному периоду прошлого года). При этом отметим, что в первом квартале ГОХРАН выкупил у компании неизвестный объем алмазов впервые с 2012 г.

➖ Операционные расходы выросли на 23,5%, составив 141,6 млрд руб., за счет увеличения себестоимости продаж на 14,2% до 114,1 млрд руб.преимущественно за счет движения запасов алмазов. Помимо этого, компания понесла прочие операционные расходы в размере 10,3 млрд руб., характер которых не раскрывается. В итоге прибыль от продаж АЛРОСы сократилась на 48,5%, составив 37,8 млрд руб.

➖ Долговая нагрузка компании сократилась со 127,8 млрд руб. до 112,7 млрд руб. Отрицательные нетто курсовые разницы по финансовым статьям составили 5,3 млрд руб. против 2,7 млрд руб. годом ранее. В отчетном периоде компания отразила долю чистой прибыли в совместном предприятии в размере 11,7 млрд руб. В текущей отчетности данные о структуре группы скрыты. Вероятно, это прибыль от ангольского актива «Катока». Известно, что на фоне санкций власти Анголы вынуждают Алросу выйти из капитала месторождения «Катока», продав свою долю.

✔️ В результате чистая прибыль АЛРОСы упала на 34,1% составив 36,6 млрд руб.

💸 Капитальные затраты в отчетном периоде снизились до 22,6 млрд руб. (-7,2%). , а свободный денежный поток увеличился в 2 раза до 38 млрд руб. По нашей оценке, при распределении 100% свободного денежного потока промежуточный дивиденд составит 5,2 руб. на акцию, а при распределении 50% чистой прибыли – 2,5 руб. на акцию. На наш взгляд, компания пойдет по консервативному сценарию, что подразумевает промежуточный дивиденд в районе 2,5 руб. на акцию и итоговый годовой дивиденд порядка 5 руб. на акцию.

✔️ Добавим также, что в июне 2024 г. АЛРОСА приобрела у Полюса золоторудное месторождение «Дегдеканское» за 5,4 млрд руб., добычу на котором планируется запустить в 2027 г. Балансовые запасы составляют 38 т золота, а годовой объем выпуска к 2030 г. ожидается на уровне 106,1 тыс. унций. Актив приобретен в целях диверсификации основного бизнеса компании, сильно зависящего от состояния ограночного сектора Индии.

➖ По итогам вышедшей отчетности мы понизили прогноз по выручке и чистой прибыли на текущий и последующие годы, отразив снижение цен на алмазы и рост операционных расходов. В результате потенциальная доходность акций несколько сократилась.

💼 В настоящий момент акции АЛРОСы торгуются с P/BV 2024 около 1,1 и продолжают входить в состав наших диверсифицированных портфелей акций.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #alrs

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

14 Aug 2024 12:01

📊Рынок акций. Хит-парад #281 на 12.08.2024

⠀

Вашему вниманию предлагается традиционный обзор торгов на российском рынке акций за период с 29 июля по 12 августа текущего года. В отчетном периоде индекс Московской биржи снизился на 4,8%, составив 2 848 пунктов. При этом активность операторов оставалась на высоком уровне. Посмотрим, кто стал лидерами роста и снижения в разрезе традиционных групп акций.

⠀

1️⃣ В группе 6,1 лидером роста оказались акции банка ВТБ с ростом более 3% на фоне выхода сильной отчетности по итогам полугодия, а также ожиданий выплаты дивидендов уже по итогам 2024 г. Бумаги Алросы подорожали почти на 1% в преддверие выхода полугодовой отчетности, а также ожиданий объявления дивидендных выплат. Динамику лучше рынка показали акции МКПАО ТКС Холдинг, обратившегося к ЦБ за разрешением открыть филиалы за рубежом, что позволит компании существенно нарастить клиентскую базу. Среди лидеров роста оказались также акции Группы компаний ПИК и префы Транснефти, показавшие динамику лучше рынка на фоне отсутствия значимых корпоративных событий.

👎 Группа аутсайдеров представлена нефтяными бумагами: это обыкновенные и привилегированные акции Татнефти и Сургутнефтегаза, а также бумаги Лукойла. Снижение в этих бумагах составляет порядка 7%. Подобная динамика объясняется снижением цен на нефть на фоне геополитических и макроэкономических рисков.

2️⃣В группе 6.2 👍 лидером роста стали акции Росбанка, прибавившие 11% к своей стоимости на возможном приближении закрытия сделки по покупке Росбанка ТКС Холдингом. Расписки Globaltrans Investment подорожали почти на 7% на ожиданиях инвесторов возвращения компании к дивидендным выплатам после прохождения процедуры редомициляции. Сильные показатели отчетности по итогам полугодия поддержали котировки компаний Юнипро и Астра, подорожавших почти на 5% и почти на 4% соответственно. Префы Ростелекома прибавили в цене также почти 4% на ожиданиях объявления хороших дивидендов по результатам 2023 г.

👎 В Группе аутсайдеров в лидерах снижения акции ТМК с падением более 12%. В ближайшие дни компания должна опубликовать отчет по итогам полугодия. Вероятно, инвесторы ожидают слабых показателей на фоне удорожания сырья. Расписки ROS AGRO подешевели почти на 7% на фоне слабых результатов по итогам полугодия. Компанию им составили бумаги Аэрофлота, ГК Самолет и ЛК Европлан с падением котировок порядка 7% на фоне отсутствия значимых корпоративных событий.

🧐 Посмотреть, лидеров и аутсайдеров группы 6.3, а также увидеть, как изменение котировок и пересмотр моделей аналитиками компании сказались на наших приоритетах можно по ссылке

Видео в Дзен

Видео в ВК

#хитпарад

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

08 Aug 2024 10:52

Сбербанк России, (SBER). Итоги 1 п/г 2024 г.: ROE существенно выше 20% несмотря ни на что

Сбербанк раскрыл консолидированную финансовую отчетность по МСФО за 1 п/г. 2024 г.

➕ Процентные доходы банка увеличились на 71,7% до 3,3 трлн руб. на фоне роста объема кредитного портфеля и удорожания стоимости выданных ссуд. Процентные расходы увеличились более чем в два с половиной раза до 1,8 млрд руб. на фоне роста объема и стоимости привлечения клиентских средств. В итоге чистые процентные доходы в отчетном периоде выросли на 21,8%, составив 1,4 трлн руб. Показатель чистой процентной маржи вырос на 0,1 п.п. до 5,9%.

➕ Чистые комиссионные доходы выросли на 9,9% до 184,1 млрд руб. Ключевыми драйверами роста стали доходы от операций с банковскими картами, расчетно-кассового и документарного обслуживания. Отметим существенный убыток от операций с финансовыми инструментами, иностранной валютой в размере 21,8 млрд руб.

✔️ В отчетном периоде Сбербанк на 10,9% увеличил объемы начисленных резервов, которые составили 170,0 млрд руб. на фоне снижения стоимости риска с 1,2% до 0,8%.

➖ Операционные расходы банка увеличились на 20,6% до 480,3 млрд руб. на фоне роста расходов на персонал. При этом отношение операционных расходов к операционным доходам составило 29,0% против 25,5% годом ранее.

➕ В итоге чистая прибыль Сбербанка увеличилась на 10,3%, составив 816,3 млрд руб.

💸 По линии балансовых показателей отметим продолжающийся рост кредитного портфеля (+5,7%) до 37,8 трлн руб., главным образом, за счета увеличения количества розничных кредитов. Драйвером роста оставались ипотечное кредитование, автокредитование и кредитные карты. Доля неработающих кредитов незначительно возросла до уровня 3,5%. Отношение созданных резервов под обесценение кредитного портфеля к объему неработающих кредитов составило 127,2%, сократившись на 15,0 п.п. на фоне перевода части задолженности в категорию кредитов, оцениваемых по справедливой стоимости. Коэффициент достаточности базового капитала 1-го уровня и общего капитала сократился на 170 и 180 базисных пунктов соответственно на фоне существенных дивидендных выплат по итогам 2023 г.

✔️ По итогам вышедшей отчетности мы не стали вносить серьезных изменений в модель Сбербанка.

✔️ В настоящее время обыкновенные акции Сбербанка торгуются с P/BV 2024 около 0,8 и P/E 2024 около 3,7 и продолжают оставаться одной из наших базовых бумаг в секторе ликвидных акций.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #sber

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

30 Jul 2024 14:25

Банк ВТБ, (VTBR). Итоги 1 п/г 2024 г.: единовременные эффекты не дали прибыли просесть сильнее

Группа ВТБ опубликовала обобщенную консолидированную финансовую отчетность по МСФО за 1 п/г 2024 г.

➕ Процентные доходы банка увеличились на 81,8% до 1,8 трлн руб. на фоне роста объема кредитного портфеля и удорожания стоимости выданных ссуд. Процентные расходы увеличились в 2,5 раза до 1,5 трлн руб. на фоне роста объема и стоимости привлечения клиентских средств. В итоге чистые процентные доходы в отчетном периоде сократились на 22,7%, составив 288 млрд руб. Показатель чистой процентной маржи упал сразу на 110 б.п. до 2,1%.

➕ Чистые комиссионные доходы выросли на 15,2% до 112 млрд руб. Отметим существенное выправление прибыли от прочей финансовой деятельности несмотря на эффекта от приобретения РНКБ в 2023 г. Причиной тому послужили доходы по операциям с финансовыми инструментами в размере 83,4 млрд руб., в которых учтен результат от сделки по продаже части заблокированных активов.

✔️ В отчетном периоде ВТБ на четверть сократил объемы начисленных резервов, которые составили 68,0 млрд руб. на фоне снижения стоимости риска с 1,0% до 0,6%.

➖ Операционные расходы банка увеличились на 28,5% до 254 млрд руб. на фоне увеличения инвестиций в технологии и трансформацию, масштабирования розничного бизнеса, а также ввиду включения в расходы на персонал и административные расходы расходной базы банка РНКБ, включенного в состав группы ВТБ в марте прошлого года. При этом отношение операционных расходов к операционным доходам составило 40,7% против 27,9% годом ранее.

✔️ Дополнительно банк отразил в отчетности экономию по налогу на прибыль в размере 30,7 млрд руб., что, судя по всему, связано с признанием отложенного налогового актива в рамках присоединения банка «Открытие».

➖ В итоге чистая прибыль ВТБ сократилась на 7,4%, составив 268 млрд руб.

✔️ По линии балансовых показателей отметим снижение доли неработающих кредитов с 3,2% до 3,1%. Как следствие, показатель покрытия неработающих кредитов резервами остался практически на уровне начала года.

✔️ В отчетном периоде объем кредитного портфеля (до вычета резервов под обесценение) вырос на 9,7% до 23,0 трлн руб. Кредиты юридическим лицам увеличились с начала года на 9,9% до 15,4 трлн руб., физических лиц - на 9,5% до 7,6 трлн руб. На этом фоне доля розницы в совокупном кредитном портфеле ВТБ по состоянию на конец полугодия осталась на уровне 33%.

✔️ Средства клиентов росли меньшими темпами по сравнению с кредитным портфелем и составили 23,7 трлн руб. (+6,2%). В итоге отношение кредитного портфеля к средствам клиентов возросло с 88,9% до 92,1%. Собственный капитал банка вырос на 12,4% до 2,4 трлн руб., что стало следствием как заработанной прибыли, так и проведенной допэмиссии акций.

🧐 По итогам вышедшей отчетности, а также с учетом озвученных ожиданий менеджмента, мы повысили прогноз по чистой прибыли банка на текущий год, отразив планируемое признание отложенных налоговых активов, а также эффект от реализации части заблокированных активов. Прогнозы на последующие годы не претерпели серьезных изменений.

💼 В ближайшее время мы планируем возобновить публикацию потенциальной доходности обыкновенных акций Банка ВТБ. На данный момент они не входят в состав наших портфелей.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #vtbr

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

26 Jul 2024 17:38

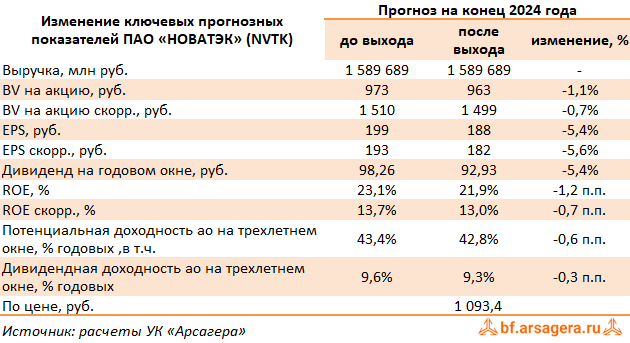

НОВАТЭК, (NVTK). Итоги 1 п/г 2024 г.: вклад совместных предприятий поддержал итоговый результат

НОВАТЭК опубликовал сокращенную консолидированную отчетность по итогам 1 п/г 2024 г. К сожалению, компания не раскрыла целый ряд важных операционных и финансовых показателей, что затрудняет полноценное обновление модели.

➕ Совокупная выручка от реализации составила 752,4 млрд руб. на фоне увеличения производства жидких углеводородов (+12,0%), а также ослабления рубля. Операционные расходы прибавили 14,2%, составив 571,7 млрд руб. главным образом, на фоне существенного увеличения уплаченных налогов (+79,0%), амортизационных отчислений (+23,8%), а также материальных расходов (+232,7%). В то же время расходы на приобретение углеводородов остались на уровне прошлого года (+0,4%). В итоге операционная прибыль компании выросла более чем на треть ,составив 192,7 млрд руб.

✔️ Самый внушительный вклад в формирование итогового результата внесли доходы от деятельности совместных предприятий (204,8 млрд руб.), при этом компания не привела подробной раскладки данной статьи. Еще 12,0 млрд руб. были отражены в отчетности как прочие операционные доходы.

➕ В блоке финансовых статей отметим получение отрицательных курсовых разниц в размере 58,1 млрд руб. против положительных годом ранее. Помимо этого компания заработала 39,2 млрд руб. в виде процентных доходов. В итоге чистая прибыль выросла более чем вдвое, составив 341,6 млрд руб.

➖ По результатам вышедшей отчетности мы несколько понизили прогноз ключевых финансовых показателей компании на текущий год, уточнив расчет налоговых выплат. В результате потенциальная доходность акций незначительно сократилась.

✔️ В таблице ниже мы приводим как скорректированные значения собственного капитала, EPS и рентабельности собственного капитала, так и отчетные.

💼 Акции компании в данный момент торгуются с P/BV скорр. 2024 около 0,75 и продолжают входить в число наших приоритетов в нефтегазовом секторе.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #nvtk

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

27 Aug 2024 14:09

Московский кредитный банк, (CBOM). Итоги 1 п/г 2024 г.: процентная маржа остается стабильной

Московский кредитный банк раскрыл в сжатом виде консолидированную финансовую отчетность по МСФО за 1 п/г 2024 г.

➕ Процентные доходы банка составили 302,8 млрд руб., продемонстрировав рост на 79,9% на фоне существенного роста кредитного портфеля, а также увеличения стоимости размещенных средств. Процентные расходы возросли более чем вдвое до 241,4 млрд руб. на фоне увеличения стоимости фондирования. В итоге чистые процентные доходы в отчетном периоде выросли на 16,3% до 61,4 млрд руб. на фоне увеличения чистой процентной маржи на 0,1 п.п. до 2,7%.

➕ Чистые комиссионные доходы сократились на четверть до 6,0 млрд руб., на фоне эффекта высокой базы прошлого года. Помимо этого отметим существенный убыток от операций на финансовых рынках по причине отрицательной переоценки портфеля ценных бумаг и изменения стоимости производных финансовых инструментов на фоне роста уровня процентных ставок.

✔️ По итогам квартала банк отчислил в резервы 10,4 млрд руб. (+28,6%) на фоне стоимости риска 0,7%. В результате операционные доходы достигли 40,7 млрд руб., что более чем на четверть хуже результатов прошлого года.

➖ Операционные расходы составили 18,3 млрд руб., сократившись на 2,2% на фоне увеличения соотношения операционных расходов и доходов сразу на 7,6 п.п. до 35,4%. При этом основными статьями расходов остаются затраты на персонал и административные расходы.

✔️ В итоге чистая прибыль банка составила 19,5 млрд руб., снизившись более чем на треть.

✔️ По линии балансовых показателей отметим увеличение кредитного портфеля на 6,6% до 2 505,9 млрд руб., при этом корпоративный кредитный портфель увеличился с начала года на 7,2% до 2 303,1 млрд руб. на фоне сохранения спроса со стороны ряда крупных заемщиков. Объем розничного кредитного портфеля вырос на 1,1% и составил 202,8 млрд руб.

✔️ Объем средств клиентов вырос сопоставимыми темпами и составил 3 058,8 млрд руб. (+6,9%). Собственный капитал банка прибавил 1,8%, составив 354,1 млрд руб. В результате соотношение кредитного портфеля к средствам клиентов выросло с 77,3% до 81,9%. Коэффициенты достаточности капитала показали небольшое снижение к уровням начала года.

➕ По итогам вышедшей отчетности мы не стали вносить существенных изменений в модель банка, ограничившись небольшим увеличением прогноза чистой процентной маржи. В результате потенциальная доходность акций МКБ несколько возросла.

⛔ На данный момент акции МКБ торгуются исходя из P/BV 2024 около 0,6 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #cbom

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

26 Aug 2024 16:58

Обьнефтегазгеология, (OBNE). Итоги 1 п/г 2024 г.: улучшения на операционном уровне поглощены возросшими финансовыми расходами

Обьнефтегазгеология представила бухгалтерскую отчетность за 1 п/г 2024 г. по РСБУ.

➕ Выручка компании подскочила на две трети, составив 35,1 млрд руб. Компания не раскрыла свои операционные показатели; на наш взгляд, подобная динамика доходов объясняется увеличением средних рублевых цен реализации нефти. Затраты компании выросли на 43,0% до 33,8 млрд руб. В результате операционная прибыль составила 1,4 млрд руб.

➖ Перейдем к блоку финансовых статей. Чистые финансовые расходы выросли почти в три раза до 4,3 млрд руб. вследствие существенного удорожания стоимости обслуживания долга, составившего 29,4 млрд руб. В итоге чистый убыток компании составил 2,3 млрд руб., сократившись за год на четверть.

➕ По итогам обновления фактических данных мы понизили прогноз финансовых показателей компании на текущий год, отразив более высокие ставки по привлеченным кредитам. Прогнозы на последующие годы были незначительно повышены по причине улучшения операционной рентабельности. В результате потенциальная доходность акций компании несколько возросла.

✔️ На данный момент обыкновенные и привилегированные акции ПАО «Обьнефтегазгеология» не обращаются на организованном рынке, что исключает возможность их приобретения в портфели фондов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #obne

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

26 Aug 2024 16:57

Славнефть-Мегионнефтегаз, (MFGS). Итоги 1 п/г 2024 г.: обслуживание долгов съедает всю прибыль

Компания Славнефть-Мегионнефтегаз раскрыла отчетность за 1 п/г 2024 г. по РСБУ.

➕ Выручка компании возросла на 39,2%, составив 115,7 млрд руб., что, наш взгляд связано с увеличением средних рублевых цен реализации нефти и доходов от операторских услуг.

✔️ Затраты компании выросли на 27,0% до 111,1 млрд руб. В итоге на операционном уровне компания зафиксировала прибыль в размере 4,6 млрд руб., против убытка годом ранее.

➖ В блоке финансовых статей отметим увеличение процентных расходов (с 4,6 млрд руб. до 12,4 млрд руб.) на фоне увеличения долговой нагрузки (с 54,6 млрд руб. до 57,0 млрд руб). Попутно отметим, что величина дебиторской задолженности, отраженная в балансе, за год выросла с 67,2 млрд руб. до 80,7 млрд руб.

✔️ В итоге компания отразила чистый убыток в размере 5,0 млрд руб., сократив его на 12,3%.

🧐 По итогам вышедшей отчетности мы понизили прогнозов финансовых показателей на текущий год на фоне более финансовых расходов. В таблице мы не приводим значение ROE и потенциальной доходности акций, поскольку, на наш взгляд, в ближайшие годы компания не сможет выйти в положительную зону по чистой прибыли.

⛔️ В настоящий момент акции Славнефть-Мегионнефтегаза торгуются на рынке с P/BV 2024 около 0,6 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #mfgs

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

26 Aug 2024 10:25

🎁Результаты акции «Призы любознательным» и новая статья

Результаты по материалу: Что может защитить Вас от инфляции?.

Правильные ответы:

❓ В чем состоит основная задача финансовых и экономических властей государства?

✅ В создании условий для роста деловой активности и производительности труда с целью увеличения ВВП на душу населения

❓ Кто, в первую очередь, выигрывает от инфляции?

✅ Производители товаров и услуг

❓ Что из предложенных вариантов в долгосрочной перспективе лучше защищает от инфляции?

✅ Портфель, повторяющий структуру основного индекса акций

В акции по данной статье принял участие 41 человек. Это означает, что максимально возможное количество победителей — 3. На все вопросы правильно ответили 38 участников.

Из всех правильно ответивших по специальному алгоритму былиопределены победители:

🏆Оганян Эрик

🏆Жуков Андрей

🏆Озерова Виктория

🎉Поздравляем!

👉 Новая статья акции: О вреде деловых СМИ, или как покупать акции?

Почему опасно слушать мнения экспертов в СМИ при выборе объектов вложений? Вы узнаете это, прочитав материал.

Принять участие в текущей акции можно здесь.

#конкурсакции

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

23 Aug 2024 14:51

Мечел, (MTLR). Итоги 1 п/г 2024 г.: рост финансовых расходов и списания по проданным активам не позволяют зарабатывать прибыль

Мечел раскрыл операционные и финансовые результаты за 1 п/г 2024 г. Обратимся к анализу сегментных данных.

➕ Выручка горнодобывающего сегмента увеличилась на 14,9% на фоне увеличения продаж угольного концентрата на 29,9% в связи с наращиванием производства на разрезе «Нерюнгринский», а также вовлечения ранее накопленных запасов. Снижение цен на большинство видов продукции дивизиона нивелировало эффект от роста и восстановления добычи и переработки угля. EBITDA сегмента снизилась на 2,0% , составив 14,9 млрд руб.

➕ В металлургическом сегменте продажи продукции сократились на 6,8%, составив 1,6 млн тонн на фоне снижения производства чугуна, выплавки стали и плоского проката, что было связано с плановым и капитальным ремонтом производственных агрегатов и оборудования, а также санкционными ограничениями. При этом доходы увеличились на 6,2% до 140,4 млрд руб., по причине роста цен почти на все виды продукции сегмента. В свою очередь, EBITDA дивизиона сократилась на 23,6%, составив 17,9 млрд руб., на фоне увеличения себестоимости реализации.

✔️ В энергетическом сегменте отрицательное значение показателя EBITDA связано с ростом затрат по ремонтной программе основного и вспомогательного энергетического оборудования.

✔️ Переходя к консолидированным финансовым результатам компании, отметим рост общей выручки на 5,8% до 206 млрд руб. Операционные затраты увеличились на 21,6% до 201,4 млрд руб. на фоне роста цен на сырье, а также увеличения административных и прочих расходов из-за признания убытка в размере 14 млрд руб. от выбытия и утраты контроля над некоторыми иностранными дочерними компаниями, расположенными в Европе и Азии. Это привело к падению операционной прибыли на 84,3% до 4,5 млрд руб.

➖ Общая долговая нагрузка компании выросла с начала года выросла с 256,2 млрд руб. до 262,9 млрд руб., при этом финансовые расходы составили 20,1 млрд руб., увеличившись на 59,2%, на фоне роста процентных ставок. Структура кредитного портфеля изменилась за счет привлечения новых кредитов в юанях и на текущий момент составляет: 83,6% в рублях, оставшаяся часть – в иностранной валюте (3,2% в евро и 10,5% в юанях).

✔️ Добавим, что на фоне укрепления рубля компания отразила положительные курсовые разницы в размере 4,2 млрд руб. против отрицательных значений 24,3 млрд руб. годом ранее. В результате чистые финансовые расходы составили 15,9 млрд руб., что более чем вполовину ниже прошлогоднего значения.

✔️

➖ В итоге чистый убыток холдинга составил 16,7 млрд руб., увеличившись почти в 5 раз.

➖ По итогам вышедшей отчетности мы повысили прогноз по выручке на фоне улучшения по добыче угля. При этом мы полагаем, что в текущем году компания отразит итоговый убыток из-за возросшей себестоимости и процентных расходов. Напомним, что мы не приводим значения ROE и потенциальной доходности акций компании, поскольку компания согласно нашим расчетам выйдет на положительный собственный капитал в 2028-2029 гг.

⛔ На данный момент акции компании не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #mtlr

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

23 Aug 2024 10:20

Татнефть, (TATN). Итоги 1 п/г 2024 г.: на горизонте - сторублевый годовой дивиденд

Компания «Татнефть» опубликовала консолидированную финансовую отчетность по МСФО за п/г 2024 г., воздержавшись от раскрытия ключевых операционных показателей.

➕ Общая выручка компании выросла в полтора раза, составив 931,1 млрд руб., что, на наш взгляд, связано с более высокими рублевыми ценами на нефть и нефтепродукты, а также увеличением объемов продаж нефтепродуктов. От продажи нефти компания заработала 331,7 млрд руб. (+56,5%) (исключая межсегментные продажи и корпоративную реализацию ), от реализации нефтепродуктов - 521,9 млрд руб. (+45,1%).

✔️ На нефть, реализованную на внутреннем рынке, пришлось 46,9% всей выручки от реализации, на экспортированную в страны дальнего зарубежья нефть – 53,1% выручки сегмента. Свыше 58% доходов от переработки нефти составила реализация нефтепродуктов на внутреннем рынке - 303,8 млрд руб. Экспорт нефтепродуктов в страны дальнего зарубежья принес 39,8% от сегментной выручки - 208,0 млрд руб., реализация в СНГ -1,9% или 10,1 млрд руб.

➕ Сегмент, связанный с производством шин, принес 22,6 млрд руб. доходов. Увеличение прочей выручки на 20,2% до 54,9 млрд руб. было связано с ростом продаж прочей продукции, произведенной на предприятиях нефтегазохимического бизнеса компании.

➖ Операционные расходы в отчетном периоде выросли на 57,4% до 734,1 млрд руб. на фоне скачка в стоимости приобретенных нефти нефтепродуктов (с 85,9 млрд руб. до 211,2 млрд руб.). Величина амортизационных отчислений сократилась на 2,7%, составив 29,8 млрд руб. Коммерческие и административные расходы возросли на 18,4% до 52,4 млрд руб. Обесценение поисковых активов и основных средств за год составило 1,4 млрд руб. Крупнейшая статья затрат - налоговые платежи - показала увеличение на 62,2% до 269,4 млрд руб. Положительная динамика по данной статье вызвана увеличением выплат НДПИ и НДД, что частично было компенсировано возросшим увеличением выплат по обратному акцизу в сумме 165,4 млрд руб. (103,2 млрд руб.годом ранее).

➕ В итоге операционная прибыль выросла на четверть до 196,8 млрд руб.

➕ Среди прочих моментов отметим отраженные в отчетности отрицательные курсовые разницы (5,7 млрд руб.). Прибыль от банковских операций (банковская группа Зенит) составила 1,7 млрд руб. против убытка годом ранее. Сумма полученных процентов выросла на 83,5% на фоне увеличения процентных ставок. Долговая нагрузка компании за год увеличилась с 36,2 млрд руб. до 40,4 млрд руб., а финансовые расходы составили 6,8 млрд руб.

➕ В итоге чистая прибыль компании выросла на 2,2%, составив 151,0 млрд руб.

💸 Добавим, что Совет директоров компании рекомендовал акционерам утвердить полугодовые дивиденды в размере 38,2 руб. на одну привилегированную и обыкновенную акции.

➕ По итогам вышедшей отчетности мы повысили прогноз финансовых показателей компании на всем временном окне, на фоне ожидания более высоких доходов от продажи нефтепродуктов. В результате потенциальная доходность акций компании незначительно возросла.

💼 На данный момент обыкновенные акции Татнефти торгуются исходя из P/BV 2024 около 1,1 и продолжают входить в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #tatn

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

23 Aug 2024 10:16

Novabev Group, (BELU). Итоги 1 п/г 2024 г.: увеличение числа акций затмило финансовые результаты

Компания НоваБев Групп раскрыла консолидированную финансовую отчетность за 1 п/г 2024 г.

➕ В отчетном периоде отгрузки алкогольной продукции составили 6,9 млн декалитров (-1,4%), при этом собственные бренды показали замедление продаж на 1,9% ( на фоне приостановки экспорта), а импортные остались на прошлогоднем уровне. Увеличение средней расчетной цены отгруженной продукции на 25,6% связано с постоянным ростом доли премиальной продукции в структуре продаж и проактивной ценовой политикой. В итоге доходы ключевого направления – алкогольная продукция – выросли на 23,8%, составив 36,1 млрд руб.

➕ Выручка от продуктов питания выросла на 5,2% до 2,6 млрд руб.

➕ Самую внушительную динамику доходов по-прежнему демонстрирует сегмент «Розница», чья выручка увеличилась почти на треть до 38,2 млрд руб. Компания продолжает расширять собственную сеть реализации: в отчетном периоде количество торговых точек (магазинов «ВинЛаб») увеличилось на 20,3%, достигнув 1 810 единиц.

✔️ В итоге общая выручка компании составила 57,1 млрд руб. (+19,1%).

➕ Операционная прибыль компании сократилась на 9,6% до 4,5 млрд руб. на фоне опережающих темпов роста расходов (+22,5%), главным образом связанных с ростом закупок из-за ввода дополнительных пошлин на вина, а также коммерческих расходов за счет развития розничной сети «Винлаб». В посегментном разрезе положительной динамикой результатов отметились только сегменты алкогольной продукции и розничных продаж.

➖ Чистые финансовые расходы увеличились на 21,0% и составили 2,0 млрд руб. на фоне возросших расходов по обслуживанию долга. В итоге чистая прибыль компании сократилась на треть, составив 2,0 млрд руб.

✔️ Среди важных корпоративных новостей компании отметим состоявшееся увеличение уставного капитала компании на 11,06 млрд руб. за счет добавочного капитала и нераспределенной прибыли прошлых лет. В ходе этой процедуры каждый акционер бесплатно получил восемь новых акций на каждую ранее приобретенную. Общее количество акций в обращении достигло 126,4 млн. шт.

➖ По итогам вышедшей отчетности мы несколько снизили размер ожидаемой чистой прибыли на ближайшие годы на фоне возросших операционных и финансовых расходов. В результате потенциальная доходность акций компании незначительно сократилась.

⛔️ Бумаги НоваБаев Групп торгуются с P/E 2024 в районе 8,4 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #belu

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

23 Aug 2024 10:07

Совкомфлот, (FLOT). Итоги 1 п/г 2024 г.: высокие фрахтовые ставки в танкерном сегменте и процентные доходы поддержали прибыль

Компания Совкомфлот опубликовала обобщенную консолидированную финансовую отчетность по МСФО за 1 п/г 2024 г.

➖ В отчетном периоде выручка компании сократилась на 16,1% до $1019,2 млн., при этом выручка на основе тайм-чартерного эквивалента (доходы от любого чартерного договора и оказания морских услуг за вычетом рейсовых расходов и комиссий, относящихся к выполнению чартера) составила $832,5 млн (-22,9%). Ограничивающим фактором работы компании стало введение новых санкций со стороны ряда стран. Частично это было компенсировано высоким уровнем обеспеченности флота долгосрочными контрактами, а также сохранением благоприятной рыночной конъюнктурой танкерного рынка.

➕ Операционная прибыль компании составила $366,9 млн, что почти наполовину уступает результату прошлого года. Подобная динамика была вызвана опережающим ростом амортизационных отчислений и обесценений по основным средствам.

✔️ Чистые финансовые расходы составили $17.6 млн. Они включают в себя процентные расходы в размере $38.7 млн на фоне стабильной долговой нагрузки, составившей $1,5 млрд, процентные доходы в размере $51,0 млн, а также отрицательные курсовые разницы в размере $30,0 млн.

✔️ В результате чистая прибыль Совкомфлота составила $323,8 млн., сократившись более чем на треть к предыдущем году.

➖ По итогам вышедшей отчетности мы несколько снизили прогноз ключевых финансовых показателей на текущий и будущий годы на фоне ожидаемого увеличения операционных затрат компании. В результате внесенных изменений потенциальная доходность акций Совкомфлота незначительно сократилась.

✔️ На данный момент акции Совкомфлота торгуются с P/BV 2024 около 0,5 и продолжают находиться в составе наших диверсифицированных портфелей акций «второго эшелона».

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #flot

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

16 Aug 2024 16:22

🎁Результаты акции «Призы любознательным» и новая статья

Результаты по материалу: Зачем нам фондовый рынок?.

Правильные ответы:

❓ Какую пользу приносит фондовый рынок гражданам?

✅ Фондовый рынок позволяет приобретать доли в бизнесе компаний и получать доход от их деятельности

❓ Какую пользу приносит фондовый рынок основной деятельности компании?

✅ Возможность привлечения капитала для развития

❓ Какие негативные явления фондовый рынок внес в экономику США?

✅ Периодически на фондовом рынке возникают кризисы, которые дестабилизируют экономику

В акции по данной статье приняли участие 39 человек. Это означает, что максимально возможное количество победителей — 3. На все вопросы правильно ответили 33 участника.

Из всех правильно ответивших по специальному алгоритму былиопределены победители:

🏆Грищенко Ирина

🏆Жуков Виктор

🏆Степанов Александр

🎉Поздравляем!

👉 Новая статья акции: Что может защитить Вас от инфляции?

В этом материале объясняется, как защитить себя от инфляции.

Принять участие в текущей акции можно здесь.

#конкурсакции

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

16 Aug 2024 13:12

📰 Макромониторинг #331 от 13.08.2024⠀

🛢 С момента выхода последней передачи цены на нефть увеличились на 3,2%, и по состоянию на закрытие торгов 12 августа котировка сорта Brent составила 82 доллара и 30 центов. Поддержку нефтяным котировкам оказывали опасения относительно возможных перебоев с поставками из-за эскалации конфликта на Ближнем Востоке.

📈 Индекс МосБиржи с момента выхода последней передачи снизился на 2,1% до отметки в 2 845 пунктов. Капитализация российского фондового рынка составляет на данный момент 52,8 трлн рублей по сумме капитализации 199 эмитентов.

📈 При текущих котировках мультипликатор P/E российского фондового рынка составляет 5,3. Что касается других стран, то P/E фондовых рынков развивающихся стран сейчас находится на уровне 15,9, стран с развитой экономикой – на уровне 22,1, при этом P/E индекса S&P500 составляет 27,9.

🌡 По нашему мнению, доходность акций в нормальной ситуации должна превышать доходность долговых инструментов примерно в 1,5 раза. Если предположить, что процентные ставки и объем годовых прибылей компаний останутся на текущем уровне, то с учетом указанного выше привычного соотношения доходностей на долевом и долговом рынках, значение индекса МосБиржи должно составлять 2 329 пунктов. Этому значению индекса соответствует P/E на уровне 4,4. Соотношение текущего и расчетного значений индекса МосБиржи сейчас составляет -18,1%. Этот показатель, который отражает уровень недооценки или переоценки фондового рынка, мы называем индексом Арсагеры. Исторические значения индекса Арсагеры Вы можете сейчас видеть на своих экранах. Таким образом, можно отметить, что текущее значение индекса МосБиржи превышает свой фундаментальный уровень с учетом текущего объема прибылей, которые заработали компании из индекса, а также текущего уровня процентных ставок.

Если предположить, что текущее соотношение доходностей акций и облигаций будет сохраняться, а уровень процентных ставок и объем прибылей компаний в текущем году изменятся в рамках наших ожиданий, то в этом случае значение индекса Мосбиржи к концу года может составить около 3 670 пунктов, что выше текущего значения на 29%. Заметим также, что это значение учитывает выплату дивидендов из расчета ожидаемой дивидендной доходности индекса на уровне около 11,1%. P/E рынка при этом составит 6. Капитализация, учитываемая в индексе МосБиржи, в этой ситуации должна составить к концу года около 6,8 трлн руб.

В том случае, если текущая «переоценка» рынка акций будет устранена, соотношение доходностей акций и облигаций станет привычным, а процентные ставки и прибыль компаний изменятся в рамках наших ожиданий, то P/E рынка к концу 2024 года будет составлять 4,9, а значение индекса МосБиржи в этой ситуации увеличится на 6% и составит около 3 000 пунктов.

👉 Читать весь обзор c графикой

Видео на VK

Видео в Дзен

#макромониторинг

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

14 Aug 2024 17:42

Распадская, (RASP). Итоги 1 п/г 2024 г.: низкие цены на уголь и обесценение активов привели к убытку

Распадская представила отчетность по МСФО и выборочные операционные показатели за 1 п/г 2024 года.

➖ Общая выручка компании снизилась на 18,5%, составив $999 млн, а на операционном уровне компания показала убыток в размере $90 млн.

✔️ Снижение выручки было вызвано значительным падением как экспортных, так и внутренних цен на угольную продукцию. Средняя расчетная цена на продукцию компании по итогам 1 п/г 2024 года составила $141 за тонну (-15,1%).

✔️ Общая добыча рядового угля выросла на 10,4%, до 9,9 млн т. Общие продажи угольной продукции при этом снизились на 4,1% г/г, до 7,1 млн т. на фоне трудностей со сбытом в металлургической отрасли.

✔️ По линии затрат отметим увеличение денежной себестоимости тонны концентрата с $62 до $65 на фоне возросшей инфляции. При этом коммерческие расходы компании сократились (с $325 млн до $309 млн). Помимо этого в состав операционных затрат включен бумажных убыток в размере $194 млн от обесценения активов, в которых неблагоприятные ожидания прогнозируемых затрат и цен реализации привели к изменениям в планах добычи.

✔️ Среди прочих моментов отметим появление отрицательных курсовых разниц ($8 млн против $35 млн положительных годом ранее), связанных с переоценкой финансовых активов (денежных средств, выданных займов, дебиторской задолженности), а также полное погашение долга Распадской.

✔️ В итоге чистая убыток компании составил 99 млн. против прибыли $ 314 млн, полученной годом ранее.

💸 Отметим, что совет директоров Распадской рекомендовал не выплачивать дивиденды по итогам полугодия.

➖ По итогам вышедшей отчетности мы снизили наши ожидания по ключевым финансовым показателям на текущий год, что связано с пересмотром цен на уголь и ростом операционных затрат. На последующие годы наш прогноз не претерпел серьезных изменений. В результате потенциальная доходность акций сократилась.

💼 На данный момент акции Распадской торгуются с P/E 2024 около 12,7 и P/BV 2024 0,8 и пока продолжают входить в состав наших портфелей акций.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #rasp

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

08 Aug 2024 13:59

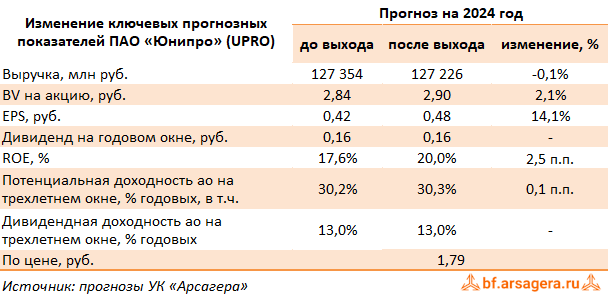

Юнипро, (UPRO). Итоги 1 п/г 2024 г.: кратное увеличение финансовых доходов усилило рост операционной прибыли

Компания «Юнипро» раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2024 г.

➕ Выручка компании увеличилась на 7,9% до 63,0 млрд руб. Позитивная динамика доходов была обусловлена ростом спроса на электроэнергию и, соответственно, увеличением генерации электроэнергии станциями Юнипро в первой ценовой зоне на 4,5%. Кроме того, более высокий уровень готовности энергоблока № 3 Березовской ГРЭС обеспечил рост платежей за мощность по ДПМ. Дополнительным фактором роста выручки Юнипро стало получение повышенных платежей в рамках программы модернизации тепловых электростанций блоком № 1 Сургутской ГРЭС-2. Помимо этого на рост выручки в отчетном периоде оказало увеличение цен рынка на сутки вперед (РСВ) и конкурентного отбора мощности (КОМ).

➖ Операционные расходы компании выросли на 3,9% на фоне повышения расходов на топливо до 27,0 млрд руб. (+7,0%), а также расходов на персонал до 5,2 млрд руб. (+5,8%).

✔️ Увеличение прочих операционных доходов обусловлено восстановлением резервов под ожидаемые кредитные убытки.

✔️ В результате операционная прибыль составила 21,9 млрд руб. (+18,6%).

➕ В блоке финансовых статей обращает на себя внимание значительный рост процентных доходов (с 1,1 млрд руб. до 5,0 млрд руб.) на фоне роста процентных ставок и размера финансовых вложений компании. В результате чистая прибыль Юнипро составила 21,7 млрд руб., существенно превысив результат предыдущего года.

💸 По линии балансовых показателе отметим резкое увеличение остатков свободных денежных средств (с 45,3 млрд руб. до 72,6 млрд руб.), вызванное мораторием на выплату дивидендов.

🧐 По итогам вышедшей отчетности мы подняли прогноз по чистой прибыли компании на текущий год, повысив оценку финансовых доходов. Прогнозы на последующие годы не претерпели серьезных изменений. В результате потенциальная доходность акций Юнипро осталась на прежних уровнях.

⛔ В настоящий момент акции компании обращаются с P/BV 2024 около 0,7 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #upro

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

02 Aug 2024 12:21

ЭЛ5-Энерго, (ELFV). Итоги 1 п/г 2024 г.: прибыль выросла несмотря на увеличение процентных расходов

Компания «ЭЛ5-Энерго» раскрыла ключевые операционные показатели и консолидированную финансовую отчетность по МСФО за 1 п/г 2024 г.

➕ Совокупная выручка компании продемонстрировала рост на 12,7% до 32,6 млрд руб. При этом выручка от продажи мощности увеличилась на 9,3% до 9,8 млрд руб. благодаря существенному увеличению доходов КОМ, ДПМ ВИЭ и КОММод в условиях возросшей доходности ОФЗ, инфляции, а также индексации регулируемых тарифов.

➕ Доходы от продажи электроэнергии увеличились на 14,0% до 20,2 млрд руб. вследствие более высоких рыночных цена и увеличения объема продаж в связи с положительной динамикой электропотребления.

➕ Доходы от продаж теплоэнергии возросли на 14,7%, составив 2,3 млрд руб., прежде всего за счет увеличения объемов реализации, а также более высоких тарифов.

➖ Операционные расходы выросли меньшими темпами (+8,1%), составив 26,6 млрд руб. Компании удалось удержать рост переменных расходов на уровне роста выручки. При этом, операционная рентабельность сдерживалась инфляционными тенденциями в экономике России, ростом постоянных затрат и увеличением расходов на персонал. Помимо этого, компания восстановила часть резервов по дебиторской задолженности в размере 530 млн руб.

➕ В итоге операционная прибыль возросла на 35,4%, составив 6,1 млрд руб.

➖ Чистые финансовые расходы составили 2,0 млрд руб. (+67,1%), что связано с увеличением чистых процентных расходов, а также обнулением положительных курсовых разниц, характерных для прошлого года. При этом величина долга за год сократилась с 31,0 млрд руб. до 29,0 млрд руб. благодаря высокому свободному денежному потоку несмотря на рост капитальных расходов, направленных на реализацию проектов модернизации и ремонтов ПГУ.

✔️ В итоге чистая прибыль компании составила 3,2 млрд руб. (+23,2%).

✔️ По итогам вышедшей отчетности мы не стали вносить существенных изменений в модель компании

💼 Бумаги компании обращаются с P/BV 2024 около 0,6 и продолжают входить в состав наших портфелей акций.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #elfv

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

29 Jul 2024 09:00

🎁Результаты акции «Призы любознательным» и новая статья