Ars@gera. Инвестиции и управление капиталом

13 Jan 2023 10:53

👛Вышел обзор портфеля собственных средств #267 за период с 16 по 30 декабря 2023 года

За отчетный период стоимость портфеля увеличилась и составила 169 млн. 848 тыс. рублей.

💼 Изменения в портфеле:

✔️В группе 6.1 продавали акции Роснефти, НЛМК, Газпром нефти и Русала, покупали бумаги остальных эмитентов.

✔️В группе 6.2 продавали префы НКНХ, покупали бумаги остальных эмитентов кроме Россетей и Банка Санкт-Петербург.

✔️В группе 6.3 покупали акции ЧМК, М.Видео и Ренессанса, продавали бумаги остальных эмитентов.

✔️В группе 6.5 сделок не совершалось.

📊 В отраслевой структуре заметным было увеличение доли Черной металлургии и сокращение удельного веса Нефтегазового сектора.

📈 За отчетный период котировки акций компании показали отрицательную динамику, а индекс МосБиржи и индекс МосБиржи Финансов – положительную.

Полный текст отчета со слайдами по ссылке

#ARSA #арсагера

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

11 Jan 2023 10:50

УК «Арсагера» и ИК «РИКОМ-ТРАСТ» заключили договор на выполнение функций маркет-мейкера по ОПИФ РФИ «Арсагера – фонд акций» на Московской Бирже

Тикер фонда на МосБирже: АрсагераФА

ISIN: RU000A0HGNG6

При осуществлении сделок на бирже рекомендуем принимать во внимание значения биржевых ориентиров.

Маркет-мейкер: ИК РИКОМ-ТРАСТ

Время работы маркет-мейкера: с 12.30 до 17.30

Спред, установленный договором с маркет-мейкером: 2%

Предполагаемый спред:

с 12.30 до 15.00 ≈ ±1,0% от БО3

с 15.00 до 17.30 ≈ ±0,5% от БО3

Внимание! В период с 15.00 до 17.30 расчетная стоимость пая по итогам дня с высокой вероятностью окажется в диапазоне котировок маркет-мейкера.

На текущем этапе сотрудничества маркет-мейкер поддерживает котировки в объеме 100 паев на покупку и 100 паев на продажу.

При объеме сделок более 200 паев в течение дня маркет-мейкер имеет право снять котировки до 17.30. При этом на следующий день маркет-мейкер продолжит выполнять свои функции на вышеописанных условиях.

Важно! Перед приобретением паев на МосБирже рекомендуем ознакомиться с материалом ETF: открытый или биржевой (ОПИФ vs БПИФ).

Внимание! При объеме приобретения паев более 400 000 ₽ совершение операции напрямую в управляющей компании (через личный кабинет пайщика) может оказаться более выгодным для приобретателя. Более подробно об этом в материале ETF: открытый или биржевой (ОПИФ vs БПИФ).

Совет: основная задача маркет-мейкера – это выполнение функций «моста»/«транспорта» между покупателями на бирже и УК Арсагера. Такое решение позволит Вам осуществлять приобретение и погашение паев в привычном для Вас режиме биржевой торговли (Т+2). Поэтому если Вы хотите воспользоваться работой маркет-мейкера именно как «мостом»/«транспортом», то лучше всего осуществлять операции с 15.00 до 17.30.

#новости

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

30 Dec 2022 15:51

🎄 Уважаемые подписчики нашего канала, а также участники чата!

Поздравляем вас с наступающими праздниками!

Благодарим вас за то, что вы с нами, за оказанное доверие, поддержку, вашу всегда интересную обратную связь и инвестиционную любознательность!

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

30 Dec 2022 14:54

Пора подводить итоги!

🧮 Каждый год в конце декабря мы публикуем уже ставшую традиционной статью об основных экономических событиях уходящего года и о наших прогнозах на год грядущий.

Итоги 2022. Прогнозы 2023

Ключевым событием, оказавшим влияние на всю российскую и большую часть мировой экономики в 2022 году, стало проведение специальной военной операции. Ряд прогнозов, которые мы делали в конце 2021 года, пришлось корректировать в течение года. Поэтому далее, разбирая каждый показатель, мы будем приводить дополнительные данные по прогнозам, которые делали на протяжении года.

🔴 В начале года мы ожидали роста ВВП в пределах 2,8%. В апреле мы изменили прогноз на снижение ВВП до 8% (при том, что Банк России в это же время ожидал снижения ВВП до 20%). В сентябре мы уточнили прогноз снижения ВВП до 3,5%. По факту ожидается, что снижение составит 2-3%.

В 2023 году мы ожидаем динамику ВВП близкую к нулевой.

🛢 Прогноз среднегодовой цены на 2022 год был на уровне 88 долл. за баррель. В апреле мы увеличили свой прогноз до 102,6 долл. за баррель. На середину декабря 2022 года среднегодовая цена составила 102,4.

Наш прогноз среднегодовой цены на 2023 год составляет 105,5 долл. за баррель.

🇷🇺 В конце 2021 года мы ожидали, что среднегодовой курс рубля по итогам 2022 будет на уровне 72,2 ₽ за долл. В апреле мы повысили свой прогноз до 69 ₽ за долл. На середину декабря 2022 года среднегодовой курс составил 68,4 ₽ за долл. При этом в течение года курс был крайне волатилен: колебания происходили в диапазоне от 50 до 120 ₽ за долл.

Наш прогноз среднегодового курса рубля на 2023 год составляет 71,4 ₽ за долл.

🔗 И еще об итогах и прогнозах в полном тексте статьи

#новости #статьи

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

29 Dec 2022 14:50

📰 Вышел макромониторинг с обзором макроэкономики за период с 12 по 26 декабря 2022 года.⠀

🛢 С момента выхода последней передачи цены на нефть выросли на 7,6%, и по состоянию на закрытие торгов 23 декабря котировка сорта Brent составила 83 долл. и 92 цента. Рост цен на нефть был вызван публикацией данных по инфляции за ноябрь в США, которая замедлилась сильнее ожиданий. Кроме того, поддержку ценам на нефть оказали ожидания увеличения спроса в Китае на фоне объявления властями страны планов стимулирования экономики.

📈 Индекс МосБиржи с момента выхода последней передачи снизился на 1,6% и составил 2 139 пунктов. Капитализация российского фондового рынка составляет на данный момент 38,3 трлн рублей по сумме капитализации 191 эмитента.

📈 При текущих котировках мультипликатор P/E российского фондового рынка составляет 3,5. Что касается других стран, то P/E фондовых рынков развивающихся стран сейчас находится на уровне 12,5, стран с развитой экономикой – на уровне 18, при этом P/E индекса S&P500 составляет 20.

🌡 При этом наш текущий прогноз процентных ставок с учетом привычного соотношения доходностей на долевом и долговом рынках показывает, что на конец следующего года можно ожидать P/E российского фондового рынка на уровне 10,2. С учетом наших ожиданий по прибылям компаний, входящих в индекс МосБиржи, на текущий год, а также роста их общей прибыли в 2023 году и, принимая во внимание наш прогноз изменения процентных ставок, капитализация, учитываемая в Индексе МосБиржи, с фундаментальной точки зрения должна составить к концу следующего года около 15 трлн руб. Принимая во внимание размеры ожидаемых дивидендов с учетом текущего уровня дивидендной доходности индекса, справедливое значение для индекса МосБиржи на конец 2023 года с этой точки зрения мы оцениваем на уровне 3 056 пунктов, что на 43% выше текущих значений.

🏋️ На данный момент соотношение денежной массы и капитализации фондового рынка составляет 198%. Такое высокое значение показателя М2/Капитализация может свидетельствовать о том, что в настоящее время российский фондовый рынок является крайне дешевым относительно текущего уровня монетизации экономики. При этом, по нашему мнению, по итогам 2023 года рост денежной массы может составить 10-12%.

👉 Читать весь обзор c графикой

#макромониторинг

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

26 Dec 2022 14:41

Ранжирование облигаций на 4 квартал 2022 года

📊Управление внутреннего контроля, мониторинга и риск-менеджмента провело очередное ранжирование облигаций. Критериями при ранжировании выступают оценка кредитоспособности эмитента, оценка рисков корпоративного управления, среднедневной оборот сделок с облигациями по итогам трех последних завершившихся месяцев и дюрация выпуска облигаций.

📌 Ознакомиться с методикой ранжирования ценных бумаг Вы можете в материале Система управления капиталом: принципы ранжирования активов и виды операций.

🧐Для тех, кто еще не ознакомился с циклом лекций в части управления портфелем облигаций, сообщаем, что регулярное ранжирование – ключевая составляющая системы риск-менеджмента при управлении портфелем.

🔬 С результатами ранжирования и другими, регулярно обновляемыми аналитическими исследованиями, можно ознакомиться здесь.

#новости

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

22 Dec 2022 17:09

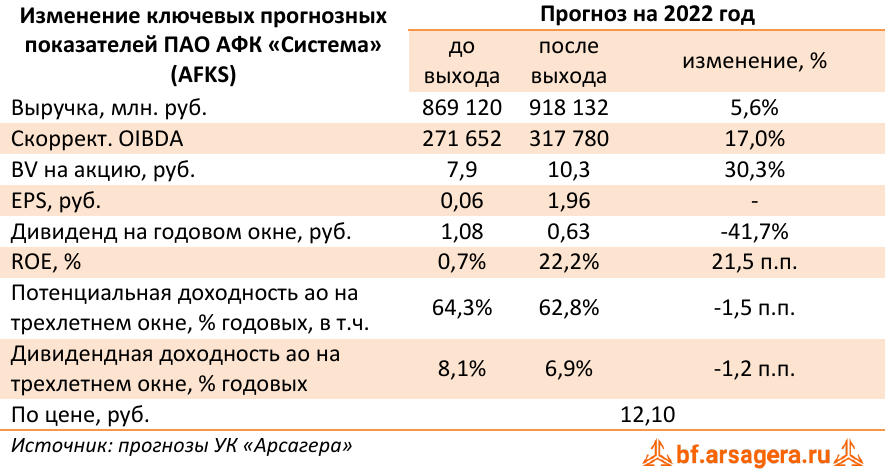

АФК Система, (AFKS). Итоги 9 мес. 2022 года: единовременный эффект обусловил прибыль холдинга

АФК Система представила консолидированную финансовую отчетность за 9 мес. 2022 г.

➕ Общая выручка холдинга выросла на 16,2% и составила 669,9 млрд руб., при этом операционная прибыль холдинга увеличилась на четверть до 113,4 млрд руб. как за счет развития уже имевшихся направлений, так и появления новых сегментов. Для более глубокого понимания причин такой динамики обратимся к анализу результатов в разрезе крупнейших сегментов компании.

➕ Доходы основного актива холдинга – мобильного оператора МТС – увеличились на 3,8% до 262,2 млрд руб. на фоне положительного вклада со стороны Телеком, Финтех и Медиа направлений. Частично рост доходов был замедлен снижением продаж телефонов и аксессуаров вследствие введенных ограничений на импорт оборудования. Операционная прибыль снизилась на 12,4%, составив 81,1 млрд руб. главным образом, вследствие роста неденежных расходов МТС Банка на фоне создания резервов под обесценение по кредитному портфелю, а также кратного увеличения прочих операционных расходов.

➕ Лесопромышленный холдинг Segezha Group увеличил выручку на 28,0% до 87,4 млрд руб. преимущественно за счет роста цен на ключевые виды продукции, а также в связи с консолидацией активов в Сибири — АО «НЛХК» и ООО «Интер Форест Рус». При этом доходы компании в третьем квартале продолжили испытывать давление из-за существенного укрепления курса рубля, а также снижения физического объема продаж по ряду товаров. В то же время операционная прибыль сократилась на 42,3% на фоне опережающего темпа роста логистических, операционных и общехозяйственных расходов по отношению к доходам.

➕ Доходы «Агрохолдинга «Степь» увеличились на 38,9% до 54,6 млрд руб., а операционная прибыль – на 3,6% до 6,3 млрд руб. Положительная динамика показателей сегмента была обусловлена ростом объема производства в сегменте «Молочное животноводство» в результате развития и наполнения поголовьем новых молочных комплексов, увеличением выручки сегмента «Сахарный и бакалейный трейдинг», а также развитием производства фасованных сыров и дистрибуции молочной продукции и растительных альтернатив.

➕ Выручка сети клиник ГК «Медси» прибавила 20,2%, составив 26,2 млрд руб. за счет открытия новых клиник и консолидации показателей клиник сети «Промедицина» в Уфе и сети «Диалайн» в Волгограде, приобретенных в декабре 2021 года, а также общего увеличения потока пациентов по оказанию плановой амбулаторной и стационарной помощи. Операционная прибыль при этом упала на 25,5% до 2,0 млрд руб. на фоне индексации заработных плат и увеличения прочих операционных расходов.

➕ Биннофарм Групп увеличил доходы на 12,2% до 20,2 млрд руб. (компания консолидирует в отчетности данный актив с 25 июня 2021 г.). Операционная прибыль сегмента сократилась на 24,9%, составив 3,7 млрд руб.: сдерживающее влияние на динамику показателя продолжал оказывать рост коммерческих затрат на продвижение новых брендов в портфеле.

Читать подробнее: https://bf.arsagera.ru/prochie/afk_sistema/itogi_9_mes_2022_goda_edinovremennyj_effekt_obuslovil_pribyl_holdinga/

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #afks

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

16 Dec 2022 15:03

🔥 Опубликована видеозапись первой части ответов на вопросы инвесторов в рамках встречи, проходившей 9 декабря 2022 года. Встреча была посвящена теме «Обратный выкуп (байбэк)».

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

15 Dec 2022 19:00

🔥 Опубликована видеозапись встречи с инвесторами, проходившей 9 декабря 2022 года и посвященной теме «Обратный выкуп (байбэк)». Видеозапись первой встречи по этой теме была опубликована ранее.

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

14 Dec 2022 14:21

⠀ 🌏 Макрообзор – данные за ноябрь 2022.

⠀

Краткие выводы нашего обзора публиковавшейся в ноябре макроэкономической информации

✅ ВВП по итогам октября 2022 года, согласно оценке Минэкономразвития, снизился на 4,4% после сокращения на 4,5% в сентябре. По итогам десяти месяцев 2022 года ВВП сократился на 2,1%;

✅ Промпроизводство в октябре 2022 года в годовом выражении сократилось на 2,6% после снижения на 3,1% в сентябре, при этом по итогам января-октября промпроизводство все еще показывает символическое увеличение на 0,1%;

✅ Сальдированный финансовый результат нефинансовых организаций в январе-сентябре 2022 года составил 20,2 трлн руб., снизившись на 2,7% по сравнению с аналогичным периодом предыдущего года, при этом данные свидетельствуют о сальдированном убытке предприятий по итогам месяца впервые с марта 2021 года;

✅ На потребительском рынке в ноябре 2022 года цены выросли на 0,37% после увеличения цен на 0,18% в октябре, при этом в годовом выражении по состоянию на 1 декабря инфляция замедлилась до 12% после 12,6% по состоянию на 1 ноября. За 11 месяцев 2022 года инфляция составила 11,1%;

✅ Среднее значение курса доллара США в ноябре 2022 года сократилось до 60,9 руб. после 61,1 руб. месяцем ранее. При этом на конец месяца курс доллара составил 61,1 руб.;

✅ Сальдо счета текущих операций, согласно предварительной оценке, по итогам десяти месяцев 2022 года выросло в 2,3 раза до $215,4 млрд;

✅ Объем золотовалютных резервов России по состоянию на 1 декабря на годовом окне сократился на 8,9% и составил $567,3 млрд.

👉 Читать весь обзор со слайдами

#макроэкономика

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

14 Dec 2022 13:54

🔥 Опубликована видеозапись второй части ответов на вопросы инвесторов в рамках встречи, проходившей 30 ноября 2022 года. Встреча была посвящена теме «Обратный выкуп (байбэк)».

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

13 Dec 2022 10:18

Рынок акций. Хит-парад #239 на 12.12.2022

Вашему вниманию представляется традиционный обзор торгов на российском рынке акций за период с 28 ноября по 12 декабря текущего года. В отчетном периоде индекс Московской биржи снизился на 0,8%, составив 2 178 пунктов, при этом активность операторов рынка оставалась на низком уровне. Посмотрим, кто стал лидерами роста и снижения в разрезе традиционных групп акций.

В группе 6.1 пятерку лидеров возглавили акции Полюса с ростом почти 7%. Поддержку им оказали рост потребительского спроса и увеличение цен на золото. К ним присоединились акции Русала с ростом более 5% на новостях о существенном увеличении экспорта алюминия с его заводов. В пятерку попали также акции Сбербанка с ростом около 4% после публикации сильных ключевых показателей по итогам 11 месяцев 2022 г. Помимо этого в пятерку попали акции Сургутнефтегаза и ММК с ростом 5% и 4% соответственно без особых корпоративных новостей.

Во главе пятерки аутсайдеров находятся акции Алросы с падением 6,5%. Участники рынка негативно отнеслись к новостям о готовящихся поправках в Налоговый кодекс, предполагающих существенное увеличение НДПИ на природные алмазы в 1 кв. 2023 г. Следом за ними расположились акции Магнита с падением также на 6,5% после выхода слабых результатов по итогам 9 месяцев по РСБУ.

В пятерку также вошли расписки TCS Group Holding PLC и акции Газпрома с падением более 5% и более 3% соответственно на фоне отсутствия значимых корпоративных событий. Замыкают пятерку акции РусГидро, показавшие снижение почти на 3% на фоне слабых результатов отчетности по итогам 9 месяцев 2022 г.

В группе 6.2 среди лидеров находятся расписки Polymetal International plc с ростом более 11%по причинам озвученным выше. Следом за ними расположились акции недавно отчитавшегося по итогам 9 месяцев Селигдара с ростом 4%. Несмотря на слабые результаты, инвесторы позитивно отнеслись к росту объемов производства золота компанией. Акции ТМК прибавили около 3% к своей стоимости. Инвесторы считают компанию основным бенефициаром в переориентации наших нефтегазовых компаний на Восток, что означает получение крупных заказов на поставку труб для масштабных проектов. Акции Объединенной авиастроительной корпорации снова подорожали еще почти на 3% после определения цены размещения дополнительных акций Общества по 0,65 руб. за акцию. В пятерку вошли также акции Казаньоргсинтеза с ростом более 3% без особых корпоративных новостей.

Группу аутсайдеров возглавили акции ДВМП с падением 11,5% из-за иска Генпрокуратуры к акционерам компании. В случае удовлетворения этого иска есть риски, что акции ДВМП, принадлежащие братьям Магомедовым будут переданы государству, а сама FESCO вряд ли сможет взыскать средства со своих акционеров. Расписки ROS AGRO подешевели почти на 9% на фоне предложения компании содействовать переводу бумаг из НРД в другой депозитарий. Акции Сегежи потеряли более 8% от своей стоимости после выхода слабых результатов отчетности по МСФО по итогам 9 месяцев.

Хуже рынка выглядели также расписки VK Company Limited и акции Иркута, потерявшие 4% от своей стоимости, без особых корпоративных новостей.

В группе 6.3 пятерку лидеров возглавили акции Русолово с ростом 16% без особых корпоративных новостей. Следом за ними расположились акции Группы Ренессанс Страхование с ростом более 10%. Инвесторы продолжили отыгрывать рост страховых премий в компании по итогам 9 месяцев текущего года. Акции Абрау-Дюрсо прибавили 4,5% к своей стоимости на фоне новостей о поддержки правительством виноградарства в России до 2030 года. Помимо этого в группу лидеров попали акции ЭсЭфАй и Таттелекома на фоне отсутствия значимых корпоративных событий.

Читать далее …

https://arsagera.ru/info-blok/arsmedia_video-materialy_kompanii/regular/rynok_akcij_hit-parad_239_na_12_12_2022/

#хитпарад

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

09 Dec 2022 13:08

🎁 Итоги акции «Призы любознательным» и новая статья: Фундаментальная оценка российского фондового рынка — индекс Арсагеры

⠀

Результаты по материалу: Акции + недвижимость = любовь

Правильные ответы

❓ Что такое производительные активы?

✅ Активы, в основе роста стоимости которых заложен производительный труд

⠀

❓ Комбинация каких инвестиционных активов, в общем случае, предпочтительна для частного инвестора?

✅ Акции, облигации, депозиты, недвижимость в зависимости от персональной ситуации инвестора, его финансовых целей, возраста, структуры доходов и расходов⠀

❓ Почему недвижимость является производительным активом?

✅ Недвижимость создается благодаря труду и выполняет полезную функцию: обеспечивает возможность проживания или ведения бизнеса

В акции по данной статье приняли участие 55 человек. Это означает, что максимально возможное количество победителей — 3. На все вопросы правильно ответили 44 участников.

🏆Из всех правильно ответивших по специальному алгоритму были определены победители (количество участий): Страшинский Сергей (40), Бурачек Алексей (12), Павленко Евгений (40)

🤝 Поздравляем!

👉 Новая статья акции: Фундаментальная оценка российского фондового рынка — индекс Арсагеры

В новой статье: Отражается ли эффективность бизнеса в его стоимости? УК Арсагера разработала показатель, который наглядно демонстрирует взаимосвязь между экономикой компании и стоимостью ее акций.

#конкурсакции

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

07 Dec 2022 15:38

🔥 Опубликована видеозапись встречи с инвесторами, проходившей 30 ноября 2022 года, посвященная теме «Обратный выкуп (байбэк)».

☝️ Напоминаем, что вторая встреча, посвященная данной теме, будет проходить 9 декабря 2022 года с 19:30 до 21:30 в конференц-зале гостиницы «Спутник» (ст. м. «Площадь Мужества»).

#лекции

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

07 Dec 2022 13:22

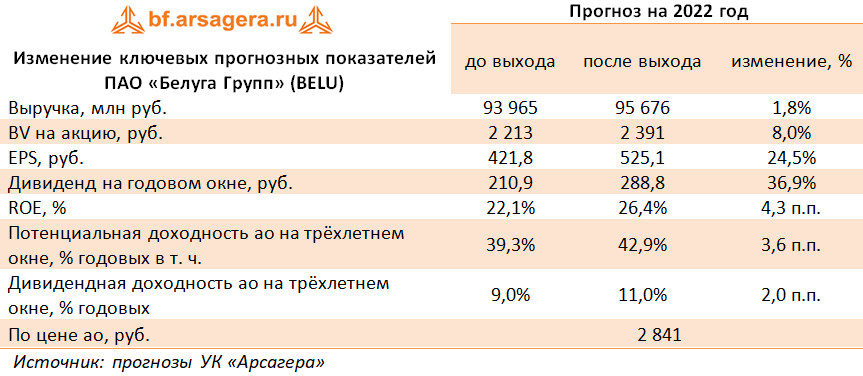

Белуга Групп BELU Итоги 9 м 2022 г.: маржинальность ключевых сегментов бизнеса продолжает расти

Компания Белуга Групп раскрыла выборочные финансовые и операционные показатели за 9 м 2022 года.

В отчетном периоде отгрузки алкогольной продукции составили 11,4 млн декалитров (+8,5%), при этом рост продаж партнерских брендов увеличился на 20,0%, составив 2,0 млн декалитров. В итоге доходы ключевого направления – алкогольная продукция – выросли на четверть, составив 41,8 млрд руб.

Выручка от продуктов питания снизилась на 1,9% до 3,5 млрд руб.

Самую внушительную динамику доходов по-прежнему демонстрирует сегмент «Розница», чья выручка увеличилась более чем наполовину до 34,9 млрд руб. Компания продолжает расширять собственную сеть реализации: в отчетном периоде сеть увеличилась на 256 магазинов «ВинЛаб», а общее количество торговых точек достигло 1 256.

В итоге общая выручка компании составила 66,3 млрд руб. (+32,2%).

Операционная прибыль компании выросла более чем на три четверти до 8,8 млрд руб. В посегментном разрезе обращает на себя внимание увеличение результатов сегмента алкогольной продукции, что было вызвано ростом отгрузок брендов из премиального сегмента в России. Еще более заметными оказались итоги работы розничного сегмента на фоне продолжающегося выхода магазинов на полный цикл операционной рентабельности.

В итоге чистая прибыль выросла на 87,5% и составила 5,2 млрд руб.

Среди прочих новостей отметим рекомендацию Совета директоров компании о выплате промежуточных дивидендов в размере 75 руб. на акцию. Ожидается, что среди акционеров будет распределено 57% заработанной чистой прибыли по МСФО за девять месяцев текущего года.

По итогам вышедшей отчетности мы повысили прогнозы финансовых показателей Белуга Групп, на текущий и будущие годы, отразив улучшение операционной рентабельности ключевых сегментов. Помимо этого, мы увеличили нижний порог отчислений на дивиденды с 50% до 55% от чистой прибыли. В результате потенциальная доходность акций компании несколько возросла.

Бумаги Белуга Групп торгуются с P/E 2022 в районе 6,0 и пока не входят в число наших приоритетов.

#БелугаГрупп #BELU #блогофорум

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

09 Jan 2023 16:54

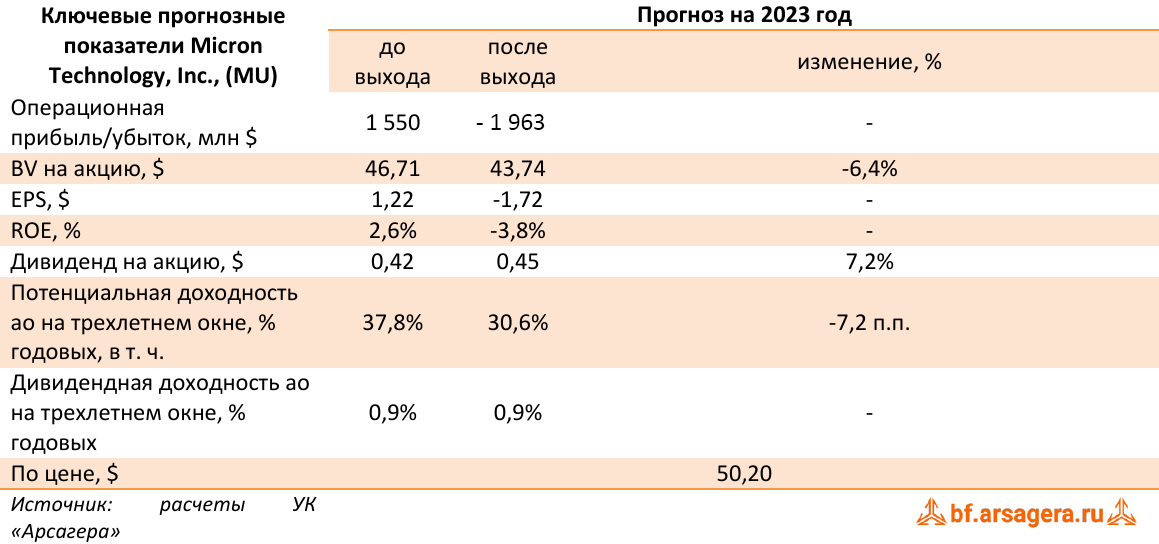

Micron Technology, Inc., (MU). Итоги 1 кв. 2023 года

✔️ Компания Micron Technology, Inc. раскрыла финансовую отчетность за 1 кв. 2023 года (финансовый год компании завершился в конце августа).

➖ Общая выручка компании сократилась почти вдвое, составив $4,1 млрд на фоне существенного падения продаж чипов для дата-центров и мобильных устройств.

➕ Доходы сегмента «Память для компьютеров и сетей» сократились на 48,7%, а операционная прибыль – на 87,5% % на фоне снижения цен и объемов продаж на основных рынках. В результате операционная маржа упала на 33,8 п.п. до 10,9% на фоне роста удельных производственных издержек.

✔️ Выручка сегмента «Память для мобильных устройств» упала на две трети до $655 млн. На операционном уровне сегмент зафиксировал убыток в размере $195 млн на фоне снижения цен и объемов продаж на основных рынках.

➕ Доходы сегмента «Встраиваемая память» сократились наи 18%, а операционная прибыль упала более чем наполовину до $194 млн по причине снижения спроса на автомобильном и промышленном рынках и роста удельных операционных издержек.

➕ Доходы сегмента «Устройства хранения данных для компаний и частных лиц» снизились на 40,9% на фоне падения поставок продукции и снижения средних отпускных цен. Операционный убыток сегмента составила $257 млн, главным образом, по причине роста удельных производственных издержек.

✔️ В итоге консолидированный операционный убыток компании составил $209 млн. На фоне незначительных чистых финансовых расходов и налоговых отчислений чистый убыток составил $195 млн против прибыли годом ранее.

💸 Отметим, также, что в отчетном периоде, несмотря на итоговый убыток, Micron выкупил собственные акции на сумму $425 млн., а также выплатил дивиденды на сумму $126 млн.

✔️ Компания продолжает фиксировать резкое ухудшение спроса на продукцию на фоне глобальных макроэкономических проблем, дополненных увеличением складских запасов у клиентов. Это привело к значительному сокращению поставок чипов и средних цен реализации как для DRAM, так и для NAND, что, в свою очередь, обусловило снижение доходов на всех конечных рынках компании.

✔️ Все это ставит под угрозу прибыльность отрасли в целом по итогам текущего календарного года. Реакцией на это стало снижение загрузки имеющихся мощностей, а также планируемое сокращение капитальных затрат. Ожидается, что ситуация с ценами и объемами поставок улучшится во второй половине текущего года.

✔️ Помимо этого компания объявила о плане реструктуризации бизнеса, включающего, среди прочего, сокращение персонала на 10%. Ожидается, что во втором квартале текущего финансового года это вызовет дополнительные расходы в размере около $30 млн.

➖ По итогам вышедшей отчетности мы понизили прогноз ключевых финансовых показателей компании на ближайшие два года, отразив падение цен и объёмов поставок продукции и последующее более медленное восстановление доходов. В результате потенциальная доходность акций сократилась.

💼 В настоящий момент акции Micron торгуются с мультипликаторами P/BV 2023 около 1,1 и продолжают входить в число наших приоритетов в отрасли «Technology».

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #mu

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

30 Dec 2022 15:41

‼️ Уважаемые клиенты, информируем Вас о режиме работы компании в период новогодних праздников. ‼️

Все заявки на приобретение паев, поданные через личный кабинет 30.12.2022, будут переданы регистратору для обработки 09.01.2023, заявки, поступившие в период 31.12.2022 – 09.01.2023, будут переданы регистратору для обработки 10.01.2023.

Денежные средства, поступившие в счет приобретения паев в период 30.12.2022 – 09.01.2023, будут включены в состав фонда 10.01.2023, выдача паев будет осуществлена по стоимости на 09.01.2023.

Подтверждение данных пользователей, зарегистрировавшихся в личном кабинете в период 31.12.2022 – 08.01.2023, а также обработка обращений пользователей, поступивших в это же время, будет осуществляться 09.01.2023 – 13.01.2023.

#новости

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

30 Dec 2022 13:48

🎁 Итоги акции «Призы любознательным» и новая статья:Чем защита прав акционера отличается от гринмейла?

⠀

Результаты по материалу: «Клин Арсагеры» или особый взгляд на диверсификацию активов

Правильные ответы

❓ В чем состоит смысл процесса диверсификации на фондовом рынке?

✅ В повышении уровня определённости результата, в части отклонения от среднерыночного⠀

❓ Что такое уровень диверсификации Арсагеры?

✅ Это степень совпадения структуры портфеля со структурой капитализации фри-флоата фондового рынка

❓ Укажите портфель с наибольшим уровнем диверсификации Арсагеры на российском рынке акций:

✅ Портфель, состоящий из обыкновенных акций Газпрома, ЛУКОЙЛа, Сбербанка, НОВАТЭКа и Норильского Никеля пропорционально капитализации их фри-флоата (5 ценных бумаг)

В акции по данной статье приняли участие 39 человек. Это означает, что максимально возможное количество победителей — 3. На все вопросы правильно ответили 29 участников.

🏆Из всех правильно ответивших по специальному алгоритму были определены победители (количество участий): Сапунова Инга (23), Ерохин Виктор (4), Вольшинец Сергей (10).

🤝 Поздравляем!

👉 Новая статья акции: Чем защита прав акционера отличается от гринмейла?

В новой статье: В этом материале мы рассказываем, что такое защита законных прав акционеров, почему она является одной из основных экономических задач государства и чем отличается от "гринмейла".

#конкурсакции

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

28 Dec 2022 09:31

📊Рынок акций. Хит-парад #240 на 26.12.2022

⠀

Вашему вниманию представляется заключительный в текущем году обзор торгов на российском рынке акций за период с 12 по 26 декабря. В отчетном периоде индекс Московской биржи снизился на 2,5%, составив 2 124 пункта, при этом активность операторов рынка оставалась на низком уровне. Посмотрим, кто стал лидерами роста и снижения в разрезе традиционных групп акций.

⠀

1️⃣ В группе 6,1 👍 в пятерку лидеров вошли акции Северстали, НЛМК и Полюса с ростом от 5% до 10%. Поддержку компаниям-экспортерам оказало укрепление курса доллара. Дополнительным стимулом к росту котировок акций НЛМК выступили объявленные промежуточные дивиденды, для акций Полюса – положительная динамика цен на золото. Следом за ними расположились акции Московской Биржи, прибавившие около 5%, на новостях о превышении прошлогодних объемов торгов уже к середине декабря текущего года. Помимо этого, в пятерку попали акции Московского кредитного банка с ростом около 7% без особых корпоративных новостей.

👎 Во главе пятерки аутсайдеров находятся акции Лукойла с падением 12,6%, вызванным закрытием реестра для целей выплаты дивидендов. К ним присоединились акции Яндекса, показавшие снижение на 6,6% на фоне неопределенности с реорганизацией компании, и бумаги Татнефти, подешевевшие на 4% в связи с переносом и объявлением собрания акционеров компании по вопросу выплаты промежуточных дивидендов несостоявшимся из-за отсутствия кворума. Хуже рынка выглядели также акции En+Group и Магнита с падением около 4% на фоне отсутствия значимых корпоративных событий.

2️⃣В группе 6.2 👍 среди лидеров находятся акции компаний авиастроительной отрасли ОАК и Корпорации Иркут на фоне отсутствия особых корпоративных новостей. Следом за ними расположились акции Инграда с ростом на 7,5% после снижения в предыдущих отчетных периодах. Акции Куйбышевазота прибавили около 6% на новостях о приобретении компанией пакета казначейских акций, составляющего почти четверть от уставного капитала. В пятерку вошли также акции Банка Санкт-Петербург с ростом более 3% на фоне продолжающейся программы обратного выкупа собственных акций.

👎 Группу аутсайдеров возглавили акции ДВМП с падением на 7,4%: участники рынка продолжили распродажу на фоне ранее озвученного иска Генпрокуратуры к ряду крупных акционеров компании. Далее расположились акции НМТП со снижением котировок на 6,4%: давление на результаты портов оказывает сокращение рынка контейнерных перевозок.

Хуже рынка выглядели также расписки VK Company Limited, HeadHunter и акции Черкизово, потерявшие около 5% от своей стоимости, без особых корпоративных новостей.

🧐 Посмотреть, лидеров и аутсайдеров группы 6.3, а также увидеть, как изменение котировок и пересмотр моделей аналитиками компании сказались на наших приоритетах можно по ссылке

⠀

#хитпарад

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

23 Dec 2022 17:24

🎁 Итоги акции «Призы любознательным» и новая статья: «Клин Арсагеры», или особый взгляд на диверсификацию активов

⠀

Результаты по материалу: Какая отчетность должна быть у каждого инвестора?

Правильные ответы

❓ Какой из приведённых блоков отчётности управляющий не должен предоставлять клиенту:

✅ Технический анализ поведения цен на активы⠀

❓ Какие отчёты не нужны для анализа состава и структуры активов?

✅ Отчет «Сравнение с результатами вложения в депозиты и индексный фонд на разных временных интервалах»

❓ Какие отчёты не используются при оценке результатов управления?

✅ Отчёт «Анализ портфеля по эмитентам акций и облигаций»

В акции по данной статье приняли участие 39 человек. Это означает, что максимально возможное количество победителей — 3. На все вопросы правильно ответили 29 участников.

🏆Из всех правильно ответивших по специальному алгоритму были определены победители (количество участий): Ильченко Юрий (25), Страшинский Александр (53), Волченко Вячеслав (68).

🤝 Поздравляем!

👉 Новая статья акции: «Клин Арсагеры», или особый взгляд на диверсификацию активов

В новой статье: В этом материале объясняется, что диверсификация это не инструмент защиты от падения, а скорее инструмент повышения определенности результата инвестирования. Вводится понятие диверсифицированного портфеля и даются советы по диверсификации для инвесторов.

#конкурсакции

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

20 Dec 2022 13:06

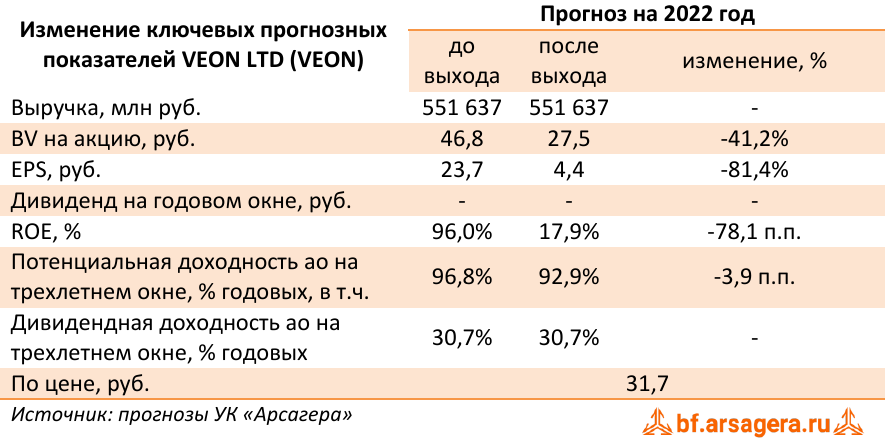

VEON LTD, (VEON). Итоги 9 мес. 2022 года: убыток в преддверии продажи «Вымпелкома»

Холдинговая компания VEON раскрыла консолидированную отчетность по МСФО за 9 месяцев 2022 года. Отметим, что данная отчетность была представлена в усеченном виде: без отчета о движении денежных средств и баланса.

➕ Совокупная выручка компании выросла на 3,0% до $5,9 млрд во многом благодаря увеличению доходов от мобильной связи, вызванному преимущественно ростом ARPU на крупных рынках присутствия (Россия, Украина, Казахстан). Перейдем к анализу сегментных результатов.

✔️ Российский сегмент показал увеличение ключевых показателей в долларовом выражении на фоне укрепления рубля и роста ARPU, несмотря на сокращение абонентской базы на 9,1%.

➕ При этом сегментная выручка в рублевом выражении показала незначительное снижение (-0,6%) на фоне падения выручки от продаж мобильных устройств и аксессуаров, частично компенсированных повышением доходов от услуг фиксированной и мобильной связи. В целом доходы сегмента были поддержаны увеличением потребления мобильных данных, укреплением клиентской базы широкополосного доступа интернет, ростом доходности цифровых продуктов. К тому же компания продолжила наращивать количество абонентов, ориентированных на 4G, следствием чего стало увеличение ARPU. Показатель скорректированной EBITDA вырос на 17,0% на фоне роста более маржинальных услуг, а также оптимизации затрат.

➕ Высокие темпы роста в части абонентской базы продолжает демонстрировать рынок Пакистана. При этом стоит отметить, что весь позитив от роста пакистанского рынка в местной валюте в отчетности перекрывается девальвацией местной рупии. Общие доходы сегмента сократились на 10,6% (в местной валюте – возросли на 10,8%). Рост доходов в местной валюте был в основном связан с увеличением выручки от услуг мобильной связи и передачи данных в результате продолжающегося роста проникновения 4G, увеличения клиентской базы и более активного использования цифровых услуг. Показатель скорректированной EBITDA сократился на 12,2% (в местной валюте – вырос на 8,1%): рост доходов был частично компенсирован неблагоприятными изменениями в налоговом режиме, а также инфляционным давлением, обусловившем рост затрат на электроэнергию.

➕ Общая выручка сократилась на 3,3% в долларах США (в местной валюте – возросла на 8,0%) по сравнению с прошлым годом. Рост в местной валюте был в основном обусловлен внушительным ростом объема передачи данных, что привело к увеличению доходов по данному направлению на фоне продолжающегося активного внедрения стандарта 4G, что частично было компенсировано потерей абонентов из-за продолжающегося конфликта между Россией и Украиной. Скорректированная EBITDA снизилась на 13,5% (на 3,8% - в национальной валюте) по сравнению с прошлым годом. Рост доходов был компенсирован возросшими структурными операционными расходами и затратами на поддержку сотрудников компании.

✔️ Неплохую динамику продолжает демонстрировать бангладешский сегмент холдинга, сумевший нарастить выручку в долларовом выражении (в местной валюте – выросла на 10,5%) на фоне роста объема передачи мобильных данных и расширения местной сети 4G. Абонентская база пользователей выросла на 6,4%, оставаясь ключевым фактором увеличения доходов. В то же время расходы на внедрение и развитие общенациональной сети 4G привели к снижению показателя скорректированной EBITDA на 5,3%.

Читать подробнее: https://bf.arsagera.ru/veon_ltd_veon/itogi_9_mes_2022_goda_ubytok_v_preddverii_prodazhi_vympelkoma/

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #veon

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

16 Dec 2022 15:01

🎁 Итоги акции «Призы любознательным» и новая статья: Какая отчетность должна быть у каждого инвестора?

⠀

Результаты по материалу: Фундаментальная оценка российского фондового рынка — «Индекс Арсагеры»

Правильные ответы

❓ Что показывает индекс Арсагеры?

✅ Уровень отклонения фундаментальной капитализации индекса МосБиржи от фактической капитализации⠀

❓ Каким образом рассчитывается доходность, требуемая от вложения в долевые инструменты?

✅ При помощи доходности долговых инструментов с определенным коэффициентом⠀

❓ О чем свидетельствовало значительное отрицательное значение индекса Арсагеры в 3 квартале 2015 года?

✅ Об ожиданиях роста прибыльности компаний, входящих в расчет индекса МосБиржи

В акции по данной статье приняли участие 45 человек. Это означает, что максимально возможное количество победителей — 3. На все вопросы правильно ответили 25 участников.

🏆Из всех правильно ответивших по специальному алгоритму были определены победители (количество участий): Субботина Марина (40), Посетитель Посетитель (2), Шагалиев Ильсур (16)

🤝 Поздравляем!

👉 Новая статья акции: Какая отчетность должна быть у каждого инвестора?

В новой статье: Этот материал является отправной точкой в цикле материалов об отчетности. В нем рассматриваются общие принципы составления, назначение и взаимосвязь конкретных отчетов..

#конкурсакции

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

14 Dec 2022 16:01

📰 Вышел макромониторинг с обзором макроэкономики за период с 28 ноября по 12 декабря 2022 года.⠀

🛢 С момента выхода последней передачи цены на нефть упали на 3,7%, и по состоянию на закрытие торгов 12 декабря котировка сорта Brent составила 77 долл. и 90 центов. В отчетном периоде снижение цен на нефть было вызвано усилившимися опасениями участников рынка по поводу дальнейшего ужесточения денежно-кредитной политики крупнейшими центробанками, в том числе ФРС и Банком Англии. При этом опасения спада в мировой экономике также оказывают давление на цены энергоносителей.

📈 Индекс МосБиржи с момента выхода последней передачи изменился незначительно, снизившись на 0,2% и составил 2 173 пункта. Капитализация российского фондового рынка составляет на данный момент 38,2 трлн рублей по сумме капитализации 191 эмитента.

📈 При текущих котировках мультипликатор P/E российского фондового рынка составляет 3,6. Что касается других стран, то P/E фондовых рынков развивающихся стран сейчас находится на уровне 12,5, стран с развитой экономикой – на уровне 18, при этом P/E индекса S&P500 составляет 20,8.

🌡 Наш текущий прогноз процентных ставок с учетом привычного соотношения доходностей на долевом и долговом рынках показывает, что на конец следующего года можно ожидать P/E российского фондового рынка на уровне 10. С учетом наших ожиданий по прибылям компаний, входящих в индекс МосБиржи, на текущий год, а также роста их общей прибыли в 2023 году и, принимая во внимание наш прогноз изменения процентных ставок, капитализация, учитываемая в Индексе МосБиржи, с фундаментальной точки зрения должна составить к концу следующего года 15,3 трлн руб. Принимая во внимание размеры ожидаемых дивидендов с учетом текущего уровня дивидендной доходности индекса, составляющей около 9,6%, справедливое значение для индекса МосБиржи на конец следующего года с этой точки зрения мы оцениваем на уровне порядка 3 100 пунктов, что на 43% выше текущих значений.

🏋️ На данный момент соотношение денежной массы и капитализации фондового рынка составляет 198%. Такое высокое значение показателя М2/Капитализация может свидетельствовать о том, что в настоящее время российский фондовый рынок является крайне дешевым относительно текущего уровня монетизации экономики. При этом, по нашему мнению, по итогам 2022 года рост денежной массы, скорее всего, превысит 12%.

👉 Читать весь обзор c графикой

#макромониторинг

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

14 Dec 2022 14:07

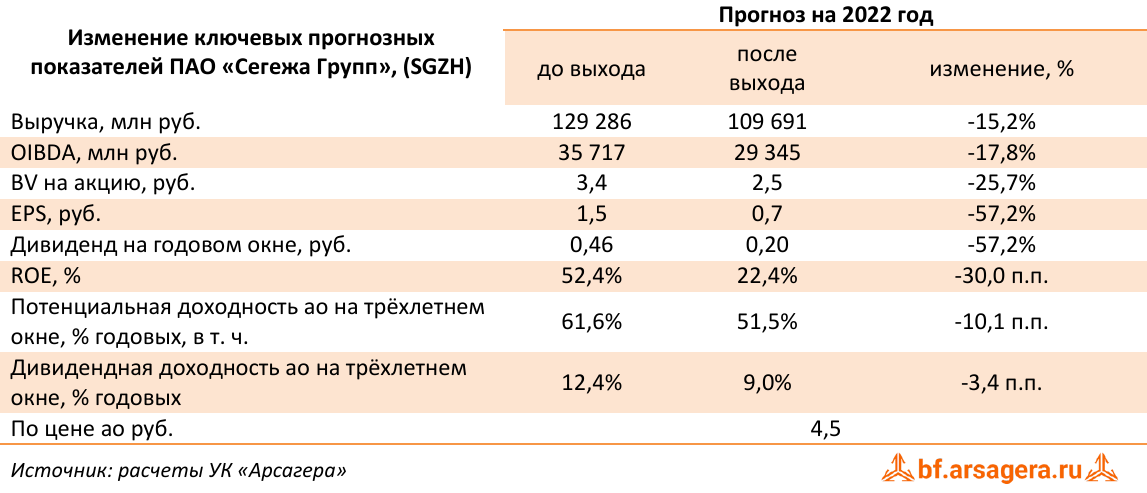

Сегежа Групп, (SGZH). Итоги 9 м 2022 г.: суровые условия работы привели к внушительному квартальному убытку

Компания Сегежа раскрыла консолидированную финансовую отчетность по МСФО за 9 мес. 2022 г.

➕ В отчетном периоде совокупная выручка компании выросла на 28,0% и составила 87,4 млрд руб. При этом маржинальность OIBDA снизилась с 31,8% до 23,2%, и в итоге консолидированная OIBDA сократилась на 6,7%, составив 20,3 млрд руб. Для лучшего понимания динамики финансовых показателей проанализируем результаты компании в разрезе операционных сегментов.

➕ В сегменте «Бумага и упаковка» выручка увеличилась на 12,7% и составила 32,0 млрд руб. Основными драйверами для сегмента стали рост цен реализации продукции, а также увеличение объема продаж бумажных мешков и потребительской упаковки. OIBDA сегмента выросла на 14,8% и составила 9,0 млрд руб., на фоне небольшого роста маржинальности сегмента с 27,6% до 28,1%.

➕ Выручка сегмента «Лесные ресурсы и деревообработка» продолжает вносить наибольший вклад в рост общих доходов Сегежи: она выросла практически вдвое до 40,8 млрд руб. на фоне эффекта консолидации новых активов, произошедшей в 3 и 4 кв. 2021 г. (ЗАО «Новоенисейский лесохимический комплекс» и ООО «Интер Форест Рус»). Вместе с тем снижение рыночных цен на продукцию, возросшая стоимость логистики, закрытием ряда рынков, а также волатильность курсов иностранных валют к рублю, привели к резкому падения маржинальности сегмента. В результате OIBDA сегмента сократилась на 7,5% до 9,8 млрд руб.

➕ Доходы сегмента «Фанера и плиты» снизились на 1,0%, составив 9,6 млрд руб. OIBDA сегмента упала на 43,4% до 2,8 млрд руб. на фоне структурной трансформации географии сбыта продукции. После запрета на ввоз продукции из российской древесины в ЕС компания была вынуждена перераспределить объёмы поставок на ряд альтернативных рынков (Египет, Турция, страны СНГ), а также увеличить продажи на внутреннем рынке.

➕ Чистые финансовые расходы составили 242 млн руб. В отчетном периоде долг компании вырос более чем в два раза, составив 103,8 млрд руб., что на фоне выросших ставок привело к более чем двукратному росту чистых процентных расходов, достигнувших 7,8 млрд руб. Им были противопоставлены положительные курсовые разницы в размере 4,0 млрд руб., а также процентные доходы в сумме 1,0 млрд руб. Еще 2,5 млрд руб. компания отразила в качестве доходов от переоценки и закрытия части процентно-валютных свопов, номинированных в евро.

➕ В итоге чистая прибыль компании сократилась на 37,0% и составила 7,0 млрд руб., при этом в третьем квартале компания зафиксировала убыток в размере около 5,0 млрд руб.

💸 Деятельность компании в третьем квартале была подвержена влиянию группы неблагоприятных факторов, связанных с ограничением возможности работы на маржинальных рынках вкупе с укрепившимся рублем. Мы считаем, что трансформация сбытовых каналов может занять в общей сложности 6–9 месяцев, после чего можно будет делать выводы об успешности адаптации компании к новым условиям работы. Судя по всему, сроки завершения части инвестпроектов будут пересмотрены; также неясной остается судьба ряда зарубежных активов компании. Все это вносит неопределенность относительно дивидендных выплат в ближайшем будущем, особенно принимая во внимание резко возросшую долговую нагрузку компании.

🧐 По итогам вышедшей отчетности мы понизили прогноз ключевых финансовых показателей компании на период 2022–2024 гг., отразив спад в объемах продаж и более низкую операционную рентабельность основных сегментов компании. Мы также приняли во внимание значительное изменение структуры долгового портфеля, 97% которого теперь номинировано в рублях. В результате внесенных изменений потенциальная доходность акций компании сократилась.

Читать подробнее: https://bf.arsagera.ru/segezha_grupp_sgzh/itogi_9_m_2022_g_surovye_usloviya_raboty_priveli_k_vnushitel_nomu_kvartal_nomu_ubytku/

#блогофорум #sgzh

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

13 Dec 2022 16:49

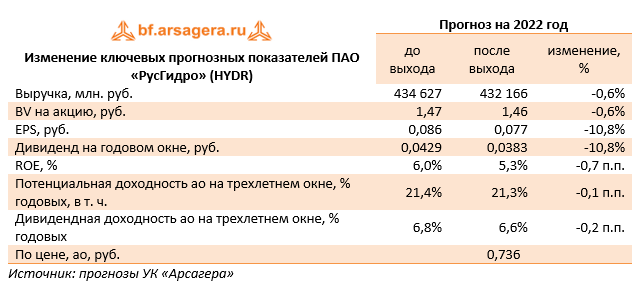

РусГидро, (HYDR). Итоги 9 мес. 2022 года: снижение производственных и финансовых показателей

Компания РусГидро опубликовала консолидированную финансовую отчетность по МСФО за 9 месяцев 2022 года.

➕ Общая выручка компании выросла на 2,8% до 302,6 млрд руб. В посегментном разрезе выручка генерирующего сегмента показала увеличение на 3,1%, составив 105,4 млрд руб., на фоне уменьшения доходов от реализации электроэнергии на 3,9% до 61,4 млрд руб. и увеличения доходов от реализации мощности на 15,0% до 43,9 млрд руб. Увеличение среднего тарифа, по нашим расчетам, на реализованную электроэнергию составило 1,9%, а на мощность – 12,3%.

➕ Выручка сегмента «Энергокомпании ДФО» увеличилась на 9,6%, составив 82,2 млрд руб., что обусловлено ростом средней цены реализации электроэнергии и ростом объема реализации.

➕ Доходы сбытового сегмента компании остались практически на прошлогоднем уровне, составив 111,8 млрд руб.

➖Операционные расходы увеличились на 8,1 %, составив 287,1 млрд руб. Указанный рост был вызван увеличением затрат на топливо до 72,8 млрд руб. (+43,0%) в связи с ростом закупочных цен на газ и уголь в сегменте «Энергокомпании ДФО». Отметим увеличение затрат на оплату труда до 66,5 млрд руб. (+11,9%) на фоне индексации зарплат.

➖Дополнительно компания отразила убыток от обесценения финансовых активов в размере 2,6 млрд руб. (годом ранее – убыток 3,2 млрд руб.), из которых 1,8 млрд руб. пришлось на сегмент «Энергокомпании ДФО», 0,7 млрд руб. – на сегмент «Сбыт» и 0,3 млрд руб. – на сегмент «Генерация РусГидро». Убыток от обесценения основных средств составил – 3,5 млрд руб. и пришелся в основном на сегмент «Генерация РусГидро». В итоге операционная прибыль сократилась на 31,2%, составив 46,5 млрд руб.

➕ В блоке финансовых статей снижение финансовых доходов на 17,2% до 5,9 млрд руб. обусловлено положительной переоценкой беспоставочного форварда в прошлом году. Финансовые расходы увеличились на 83,0% до 14,9 млрд руб. на фоне признания убытка от переоценки стоимости беспоставочного форварда в отчетном периоде.

➕ В итоге чистая прибыль компании сократилась почти наполовину, составив 27,3 млрд руб. Показатель скорректированной чистой прибыли составил 38,2 млрд руб. (-27,2%).

🧐 По итогам вышедшей отчетности мы понизили прогноз по чистой прибыли на текущий год на фоне снижения ожидаемых доходов в направлении гидрогенерации, обусловленного падением выработки электроэнергии. Прогнозы на последующие годы не претерпели серьезных изменений. В результате потенциальная доходность акций РусГидро осталась на прежних уровнях.

⛔️ В настоящий момент акции РусГидро торгуются с P/BV 2022 0,5 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #HYDR

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

09 Dec 2022 15:48

🔥 Опубликована видеозапись с ответами на вопросы инвесторов в рамках встречи, проходившей 30 ноября 2022 года. Встреча была посвящена теме «Обратный выкуп (байбэк)».

☝️ Напоминаем, что вторая встреча, посвященная данной теме, будет проходить сегодня 9 декабря 2022 года с 19:30 до 21:30 в конференц-зале гостиницы «Спутник» (ст. м. «Площадь Мужества»).

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

08 Dec 2022 16:30

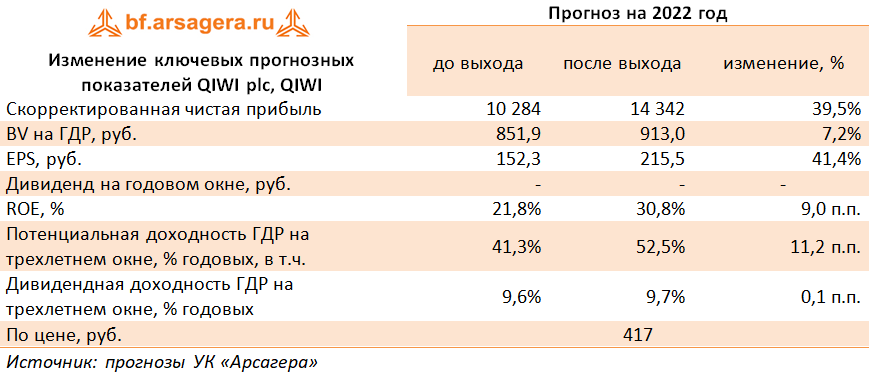

QIWI plc Итоги 9 мес. 2022 года: санкционный бенефициар в сегменте платежных сервисов

Компания QIWI plc раскрыла консолидированную отчетность по МСФО за 9 месяцев 2022 года.

Совокупная выручка компании выросла на 15,4% до 36,7 млрд руб. Напомним, что компания раскрывает финансовые показатели в разрезе сегментов, предоставляя информацию о скорректированной выручке (за вычетом себестоимости).

Объем платежей, осуществленных через инфраструктуру QIWI, в отчетном периоде составил 1,3 трлн руб., увеличившись на 1,7%, главным образом, за счет роста денежных переводов, подключения новых мерчантов и агрегаторов, увеличения объема оплаты различных услуг с помощью «Qiwi Кошелька», а также роста объема платежей в сегменте решений для самозанятых.

Рост выручки сегмента до 22,5 млрд руб. (+38,3%) в основном был обусловлен улучшением доходности чистой выручки и увеличения прочей чистой выручки за счет более высокого процентного дохода. Скорректированная чистая прибыль этого сегмента выросла на 44,0%, составив 12,6 млрд руб.

Сегмент Corporate and Other показал двукратный рост выручки, составившей 2,7 млрд руб., за счет дальнейшего расширения портфеля банковских гарантий, увеличившегося более чем в 2 раза год к году, и факторинга на фоне расширения клиентской базы, а также разработки новых продуктов. Доходы другого направления сегмента - Flocktory – прибавили всего 13,0% в результате роста числа клиентов и среднего чека, а также поставщиков трафика, использующих платформу Flocktory и маркетинговые услуги. Скорректированный чистый убыток сегмента увеличился в 2 раза, составив 2,6 млрд руб., главным образом по причине получения отрицательных курсовых разниц (-2,3 млрд руб.), при этом в квартальном выражении компания продемонстрировала скорректированную чистую прибыль в размере 686 млн руб. против убытка годом ранее.

В итоге скорректированная чистая прибыль компании выросла на 33,6% до 10,0 млрд руб.

Компания не предоставила свой прогноз по финансовым показателям на текущий и последующие годы, равно как и подтверждения текущей дивидендной политики (не менее 50% от чистой прибыли). На фоне сохраняющихся инфраструктурных рисков Совет Директоров продлил приостановку дивидендных выплат и не утвердил начало программы выкупа собственных акций.

По итогам вышедшей отчетности мы подняли прогноз финансовых показателей компании на текущий и будущие годы, отразив сильные результаты платежного сегмента, а также ожидаемую прибыль в направлениях Flocktory и ROWI. В результате потенциальная доходность расписок компании возросла.

Расписки QIWI обращаются с P/BV 2022 около 0,45 и потенциально могут претендовать на попадание в наши портфели в случае разрешения проблем, связанных с владением иностранными активами.

#QIWI #блогофорум

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

07 Dec 2022 15:38

🔥 Опубликована видеозапись встречи с инвесторами, проходившей 30 ноября 2022 года, посвященная теме «Обратный выкуп (байбэк)».

☝️ Напоминаем, что вторая встреча, посвященная данной теме, будет проходить 9 декабря 2022 года с 19:30 до 21:30 в конференц-зале гостиницы «Спутник» (ст. м. «Площадь Мужества»).

#лекции

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

06 Dec 2022 13:28

📌 Специалистами аналитического подразделения было завершено плановое обновление фундаментальных характеристик рынка драгоценных металлов, к которым мы традиционно относим золото, серебро, а также платину и палладий.

📉Прогноз среднегодовых цен на золото и серебро был пересмотрен вниз (при сохранении умеренно растущего вектора) на фоне наших ожиданий о более скромной динамике инвестиционного спроса, формирующего значительную часть совокупного спроса на данные виды сырья.

🧐Мы ожидаем, что среднегодовая цена золота сформируется на уровне 1 750 долл. за унцию по итогам 2022 года, а в дальнейшем средние темпы роста составят 2-3%. Что касается цен на серебро, то, по нашим ожиданиям, среднегодовая цена в 2022 году составит 21,4 долл. за унцию, и в последующие годы темп роста будет находиться в диапазоне 3-5%. Некоторую поддержку ценам серебра, по нашему мнению, будет оказывать восстановление промышленного спроса на металл.

📈Переходя к металлам платиновой группы, отметим, что темпы роста спроса на платину в ближайшие годы могут составить 7-8%, а темпы роста предложения – 4-6%, что с учетом ожидаемого роста себестоимости может способствовать среднегодовому росту цен на металл в районе 5-6%. В свою очередь рост спроса на палладий, по нашим ожиданиям, будет составлять 5-6%, а рост предложения – 3-5%. Эти факторы могут привести к среднегодовому темпу роста на палладий в районе 4% в ближайшие годы.

Ознакомиться с новой линейкой прогнозов можно здесь.

Читать полностью…

7825

7825

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}