Ars@gera. Инвестиции и управление капиталом

17 Apr 2023 15:52

📢 20 апреля в 12:20 Заместитель Председателя Правления ПАО «УК «Арсагера» Алексей Астапов выступит на конференции «Инвестиционные фонды на российском рынке», организованной Национальной ассоциацией специалистов финансового планирования (НАСФП).

Тема выступления: Каким должен быть инвестиционный фонд, чтобы он был интересен инвестору?

Цель конференции – помочь частным инвесторам разобраться, как самостоятельно выбирать инвестиционные фонды и оценивать их эффективность, в чем разница между БПИФ, ОПИФ, ИПИФ и ЗПИФ, какие возможности и проблемы есть на рынке, а также, как составить сбалансированный портфель из фондов.

На конференции выступят топ-менеджеры управляющих компаний, инвестиционные и финансовые советники, а также независимые эксперты рынка инвестиционных фондов из России и других стран.

🕙 Конференция состоится 20 апреля 2023 года (четверг). Начало в 10.00 МСК.

🔗 Более подробная информация доступна по ссылке

#новости

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

14 Apr 2023 16:01

🎁 Итоги акции «Призы любознательным» и новая статья: О вреде деловых СМИ или как покупать акции?

⠀

Результаты по материалу: Что может защитить Вас от инфляции?

Правильные ответы

❓ В чем состоит основная задача финансовых и экономических властей государства?

✅ В создании условий для роста деловой активности и производительности труда с целью увеличения ВВП на душу населения⠀

❓ Кто, в первую очередь, выигрывает от инфляции?

✅ Производители товаров и услуг

❓ Что из предложенных вариантов в долгосрочной перспективе лучше защищает от инфляции?

✅ Портфель, повторяющий структуру основного индекса акций

В акции по данной статье приняли участие 58 человек. Это означает, что максимально возможное количество победителей — 3. На все вопросы правильно ответил 51 участник.

🏆Из всех правильно ответивших по специальному алгоритму были определены победители (количество участий): Тишкин Кирилл (25), Еремкин Дмитрий (1), Голубев Сергей (2).

🤝 Поздравляем!

👉 Новая статья акции: О вреде деловых СМИ или как покупать акции?

В новой статье: Почему опасно слушать мнения экспертов в СМИ при выборе объектов вложений? Вы узнаете это, прочитав материал.

🔗 Принять участие в текущей акции можно по ссылке

#конкурсакции

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

13 Apr 2023 18:27

🔥 Опубликована видеозапись с ответами на вопросы инвесторов в рамках встречи, проходившей 5 апреля 2023 года.

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

13 Apr 2023 15:31

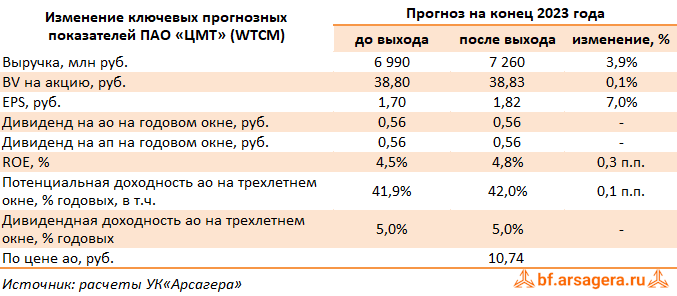

ЦМТ, (WTCM). Итоги 2022 г.: провал по прибыли из-за отрицательной переоценки недвижимости

ЦМТ раскрыл финансовую отчетность по МСФО за 2022 г. В отличие от строительных компаний, где мы традиционно придаем меньшее значение показателям отчетности в целом и ОПУ в частности, показатели отчетности ЦМТ имеют для нас гораздо большее значение. Это объясняется тем, что рыночная стоимость объектов недвижимости находит свое отражение в балансе, а большая масса рентных доходов позволяет не только корректно оценить компанию по данному показателю, но и вносит существенный вклад в прогноз собственного капитала.

➕ Совокупная выручка компании выросла на 4,0% до 6,9 млрд руб.

➕ Самые высокие темпы роста выручки вновь показал гостиничный комплекс ЦМТ, чьи доходы в отчетном периоде увеличились на 7,5% до 1,2 млрд руб. вследствие значительного увеличения внутреннего турпотока. На увеличение загрузки также оказало влияние постепенное восстановление туристических потоков на фоне смягчения ограничений, связанных с распространением коронавирусной инфекции.

➕ Несколько меньшими темпами выросли доходы ключевого направления – от аренды офисной недвижимости, увеличившись на 5,3% до 3,8 млрд руб. Схожими темпами (+5,8%) росли доходы от комплекса объектов питания, составившие 871 млн руб. Чуть более медленными темпами (+2,6%) росли доходы Конгресс-центра, составившие 273 млн руб.

➖ Себестоимость возросла на 1,6% до 2,7 млрд руб., а коммерческие и управленческие расходы увеличились на 7,4% до 2,6 млрд руб., главным образом, вследствие увеличения затрат на персонал.

✔️ Отметим также, что в отчетном периоде компания отразила отрицательную переоценку инвестиционной собственности в размере 722 млн руб., против положительной переоценки – 939 млн руб. годом ранее.

✔️ В итоге операционная прибыль составила 771 млн руб., сократившись на 70,6%.

✔️ В блоке финансовых статей компания отразила отрицательные курсовые разницы по валютной части своих финансовых вложений в размере 207 млн руб. Проценты к получению выросли почти в три раза до 467 млн руб. на фоне роста объема размещенных свободных денежных средств с 8,5 млрд руб. до 9,7 млрд руб., а также увеличения процентных ставок по ним.

✔️ В итоге чистая прибыль ЦМТ составила 673 млн руб. сократившись на 67,9%.

💸 Дополнительно отметим, что Совет директоров компании рекомендовал оставить дивиденды на уровне предыдущих лет (0,5622 руб. на оба типа акций).

✔️ По результатам вышедшей отчетности мы не стали вносить серьезных изменений в модель компании, незначительно увеличив нашу оценку операционных и процентных доходов. Мы не приводим в таблице расчет потенциальной доходности привилегированных акций в силу отсутствия в уставе компании «защитной оговорки».

💼 Мы по-прежнему считаем ключевым фактором, способным оказать серьезное влияние на курсовую динамику акций компании, дальнейшее внедрение принципов управления акционерным капиталом, и прежде всего, проведение серии обратных выкупов акций, а также погашение пакета квазиказначейских акций. На данный момент обыкновенные акции компании торгуются примерно за треть собственного капитала и продолжают входить в состав наших диверсифицированных портфелей акций «второго эшелона».

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #wtcm

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

11 Apr 2023 18:01

🔥 Очередная встреча с инвесторами будут проходить 12 апреля 2023 года (УЖЕ ЗАВТРА 🤩)!

Мы продолжим освещение темы Управление портфелем облигаций. Эффекты, стратегии, тактики.

Встреча будет проходить с 19:30 до 21:30 в конференц-зале гостиницы «Спутник» (ст. м. «Площадь Мужества»).

Если у Вас уже появились вопросы, Вы можете направлять их по адресу clients@arsagera.ru или заполнить специальную форму, чтобы мы могли заранее подготовить на них ответы.

🤝 ДО СКОРОЙ ВСТРЕЧИ!

#новости #лекции

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

07 Apr 2023 17:53

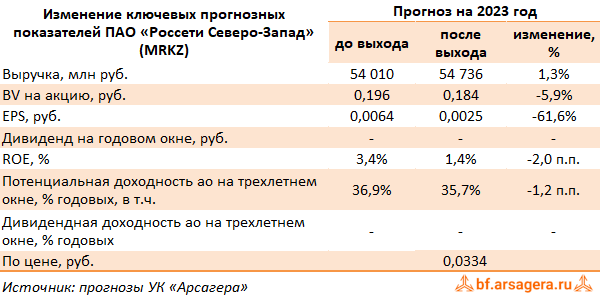

Россети Северо-Запад, (MRKZ). Итоги 2022 года: прибыль от текущей деятельности эквивалентна процентным расходам

Компания Россети Северо-Запад раскрыла консолидированную финансовую отчетность по МСФО за 2022 год.

➕ Выручка компании выросла на 5,9% и составила 53,3 млрд руб. Доходы от передачи электроэнергии возросли на 2,9%, составив 40,6 млрд руб. на фоне роста среднего расчетного тарифа (+2,9%). Доходы от услуг по реализации электроэнергии составили 9,6 млрд руб. (+5,0%), от услуг по технологическому присоединению – 1,6 млрд руб. (+88,3%). Величина прочих нетто доходов сократилась на 9,7%, составив 943,9 млн руб., отразив тем самым меньший объем полученных штрафов, пеней и неустоек.

➖ Операционные расходы компании увеличились на 1,6%, составив 52,2 млрд руб. на фоне роста затрат на персонал (14,9 млрд руб., +7,8%), а также увеличения расходов на прочие производственные услуги более чем в 4 раза до 787,3 млн руб. В итоге компания отразила операционную прибыль в размере 2,0 млрд руб. против символического убытка годом ранее.

➖ Чистые финансовые расходы выросли более чем в 2 раза до 2,2 млрд руб. на фоне увеличения долга с 14,4 млрд руб. до 15,7 млрд руб. и роста стоимости его обслуживания.

✔️ В итоге компания зафиксировала кратное снижение чистого убытка до 259 млн руб.

➖ По итогам вышедшей отчетности мы несколько увеличили прогноз по выручке на текущий и будущие годы, отразив ожидаемый рост платы за технологическое присоединение. Помимо этого, мы заложили повышение операционных расходов, а также снижение процентных доходов по причине сокращения остатков денежных средств. В результате потенциальная доходность акций Россетей Северо-Запада незначительно сократилась.

💼 Акции компании торгуются с P/BV 2023 около 0,18 и продолжают входить в наши диверсифицированные портфели акций «второго эшелона».

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #mrkz

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

07 Apr 2023 15:14

Банк ВТБ, (VTBR). Итоги 2022 г.: на смену рекордному убытку может прийти внушительная прибыль

Группа ВТБ опубликовала консолидированную финансовую отчетность по МСФО за 2022 год.

➕ Процентные доходы в отчетном периоде выросли на 35,8% и составили 1 658 млрд руб. на фоне на фоне увеличения работающих активов и процентных ставок по части кредитного портфеля. Процентные расходы возросли более чем в 2 раза до 1 306 млрд руб. вследствие увеличения стоимости фондирования и клиентских остатков на счетах банка. В итоге чистые процентные доходы сократились на 50,3% до 321 млрд руб. Чистая процентная маржа ВТБ упала на 2 п.п. до 1,8%.

➖ Чистые комиссионные доходы снизились на 7,4% и составили 147 млрд руб. Кроме того, ВТБ отразил убыток в 482 млрд рублей от прочей финансовой деятельности против прибыли в 30 млрд рублей годом ранее. На столь удручающий результат в основном повлияло два фактора, нетто расходы от операций с валютой и драгметаллами в размере около 300 млрд руб и убытки от выбытия европейских активов.

✔️ В итоге компания отразила операционные расходы до создания резервов в размере 23 млрд руб., против доходов 831 млрд руб. годом ранее.

✔️ Стоимость риска в отчетном периоде составила 2,5%, увеличившись на 1,8 п.п., в результате отчисления в резервы возросли с 95 млрд руб. до 424 млрд руб.

➖ Административные расходы и расходы на содержание персонала увеличились на 3,4% до 350 млрд руб. В итоге чистая ВТБ отразил чистый убыток в размере 613 млрд руб. Добавим, что этот результат включает в себя разовый доход от присоединения ПАО Банк «ФК Открытие» в размере 165 млрд руб.

✔️ По линии балансовых показателей отметим увеличение доли неработающих кредитов с 4,0% до 4,1%. Как следствие, показатель покрытия неработающих кредитов резервами сократился - со 153,2% до 146,3%.

✔️ В отчетном периоде объем кредитного портфеля (до вычета резервов под обесценение) вырос на 18,1% до 17,4 трлн руб. или на 4% без учета консолидации ПАО Банк «ФК Открытие» При этом кредиты физическим лицам увеличились на 17,5% до 5,6 трлн рублей. Таким образом, доля розницы в совокупном кредитном портфеле банка сохранилась на уровне 32%, что соответствует уровню конца 2021 года.

✔️ В то же время средства клиентов росли опережающими темпами по сравнению с кредитным портфелем и составили 18,5 трлн руб.(+22,2%). При этом рост средств клиентов — юридических лиц составил 27,1%. Объем средств клиентов — физических лиц увеличился на 15,5%.

✔️ В итоге отношение кредитного портфеля к средствам клиентов снизилось с 96,8% до 93,6%.

✔️ По оценке ВТБ, прибыль за 2023 г. превысит рекорд 2021 г (327 млрд руб.). За первый квартал текущего года банк уже заработал порядка 140 млрд руб. чистой прибыли, из которых 31 млрд руб. — эффект от консолидации РНКБ.

💸 Несмотря на ожидания рекордной прибыли банк не планирует выплачивать дивиденды по итогам 2022 и 2023 гг., стремясь улучшить свою капитальную базу.

✔️ Для этих целей также планируется дополнительная эмиссия акций. Отметим, что в рамках первого этапа докапитализации, проводимого в пользу Росимущества и Минфина, объявленного зимой текущего года банк привлек почти 149 млрд руб., разместив 8,7 трлн бумаг. Эти бумаги оплачены акциями крымского РНКБ, рыночная стоимость которого составляет около 50 млрд руб. и требованиями по договору о размещении 100 млрд руб. из ФНБ на субординированный депозит в ВТБ. Будущая допэмиссия по открытой подписке будет размещена во 2 квартале 2023 г., где ВТБ планирует привлечь около 93 млрд рублей. Исходя из цены первой допэмиссии (0,017085 руб. на акцию), разместить планируется около 5,5 трлн новых акций.

Читать подробнее: https://bf.arsagera.ru/finansovyj_sektor/bank_vtb/

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #vtbr

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

03 Apr 2023 17:31

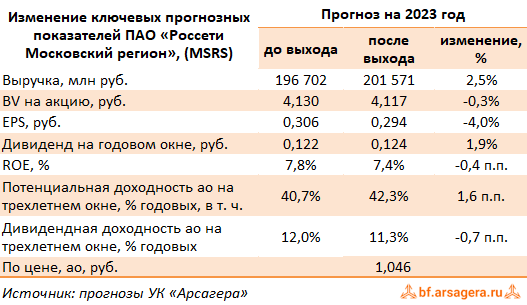

Россети Московский регион, (MSRS). Итоги 2022 года: отличный баланс операционных и финансовых показателей

Компания «Россети Московский регион» раскрыла консолидированную финансовую отчетность по МСФО за 2022 год.

➕ Общая выручка компании увеличилась на 8,1%, составив 199,7 млрд руб. При этом выручка от передачи электроэнергии выросла на 6,2% на фоне увеличения среднего расчетного тарифа на 3,2% и роста полезного отпуска электроэнергии на 1,3%. Величина прочих операционных доходов возросла более чем на четверть до 7,6 млрд руб. вследствие существенного роста доходов от компенсации потерь в связи с ликвидацией электросетевого имущества, а также прочих доходов.

➖ Операционные расходы компании увеличились на 8,4%, составив 188,0 млрд руб., на фоне роста затрат на передачу электроэнергии, занимающих весомую долю в структуре себестоимости, на 8,6% до 78,1 млрд руб., а также увеличения расходов на выплату заработной платы до 25,9 млрд руб. (+10,3%). Кроме того, отметим роспуск резерва под обесценение дебиторской задолженности на сумму 644,9 млн руб., а также резерва для покрытия расходов по судебным искам в размере 6,2 млрд руб., против созданных резервов на сумму 238,2 млн руб. и 5,0 млрд руб. соответственно годом ранее. В то же время компания создала резерв под обесценение основных средств в размере 22,7 млрд руб. (5,1 млрд руб. годом ранее)

➕ В итоге операционная прибыль компании увеличилась на 12,6%, составив 19,3 млрд руб.

➕ Финансовые доходы компании увеличились в 2,8 раза до 1,4 млрд руб. на фоне прироста свободных денежных средств на счетах компании, а финансовые расходы компании прибавили 7,8%, составив 3,7 млрд руб. на фоне возросших процентных ставок. В итоге чистая прибыль компании увеличилась на 28,6%, составив 13,5 млрд руб.

💸 По линии корпоративных новостей отметим объявленные в декабре прошлого года дивидендные выплаты за 9 месяцев 2022 года на общую сумму в 4,1 млрд руб. (0,0849 руб. на акцию).

➕ По итогам вышедшей отчетности и обновленного проекта инвестиционных программ мы повысили прогноз по чистой прибыли будущих лет, отразив ожидаемый рост тарифов на передачу электроэнергии и платы за присоединение. В результате потенциальная доходность акций Россетей Московский регион несколько возросла.

✔️ В настоящий момент акции компании торгуются с P/BV 2023 около 0,25 и потенциально могут претендовать на попадание в наши диверсифицированные портфели акций «второго эшелона».

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #msrs

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

03 Apr 2023 15:55

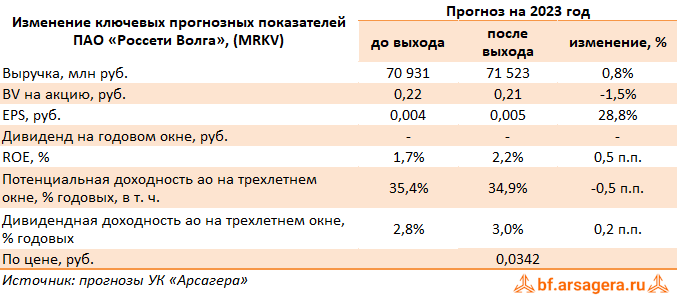

Россети Волга, (MRKV). Итоги 2022 года: ударный четвертый квартал не спас от итогового убытка

Компания Россети Волга раскрыла консолидированную финансовую отчетность по МСФО за 2022 год.

➕ Выручка компании увеличилась на 2,9%, составив 66,8 млрд руб. При этом доходы от передачи электроэнергии увеличились на 2,1%, составив 65,3 млрд руб., что было обусловлено отрицательной динамикой объема полезного отпуска электроэнергии (-1,5%) и увеличением среднего расчетного тарифа (+3,6%). В то же время выручка от услуг по технологическому присоединению выросла более чем наполовину и составила 377 млн руб.

➕ Прочие операционные доходы, куда включаются преимущественно суммы полученных пеней и штрафов, составили 353 млн руб., увеличившись на 38,1%.

➖ Операционные расходы показали рост на 4,9% и составили 66,6 млрд руб. на фоне увеличения расходов на персонал (15,4 млрд руб., +8,9%), затрат на материалы (2,8 млрд руб., +28,3%), а также амортизационных отчислений (6,1 млрд руб., +7,2%). В итоге на операционном уровне компания отразила трехкратное падение прибыли, составившей 552 млн руб., выйдя при этом в положительную зону благодаря прибыли за четвертый квартал в размере 1,3 млрд руб.

➕ Финансовые доходы снизились на 1,7% до 231 млн руб., главным образом, вследствие сокращения доходов по реструктуризированной дебиторской задолженности. Финансовые расходы наоборот увеличились в 2,1 раза и составили 1,3 млрд руб. на фоне роста долгового бремени с 6,7 млрд руб. до 8,1 млрд руб., а также повышения стоимости обслуживания долговых обязательств.

✔️ В итоге компания зафиксировала чистый убыток в размере 471 млрд руб.

🧐 По итогам вышедшей отчетности мы увеличили наши ожидания по выручке от техприсоединения на всем прогнозном периоде. При этом линейка прогнозной чистой прибыли на последующие годы не претерпела серьезных изменений. В результате потенциальная доходность акций Россетей Волги осталась на прежних уровнях.

💼 В настоящий момент акции компании Россети Волга торгуются с P/BV 2023 около 0,2 и продолжают входить в состав наших диверсифицированных портфелей акций «второго эшелона».

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #mrkv

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

31 Mar 2023 18:20

🎁 Итоги акции «Призы любознательным» и новая статья: Зачем нам фондовый рынок?

⠀

Результаты по материалу: Инвестиции, почему они необходимы?

Правильные ответы

❓ Один из самых необходимых навыков каждого успешного человека в современном мире?

✅ Умение инвестировать⠀

❓ Сколько людей в России и в США (в % от численности населения страны) имеют вложения в ценные бумаги?

✅ 5% в России и 80% в США

❓ Основной доход большинства благополучных пенсионеров в развитых странах образуется за счет:

✅ сбережений, сформированных регулярными инвестициями в производительные активы, которые осуществлялись человеком в течение его экономически активного возраста

В акции по данной статье приняли участие 63 человека. Это означает, что максимально возможное количество победителей — 3. На все вопросы правильно ответил 61участников.

🏆Из всех правильно ответивших по специальному алгоритму были определены победители (количество участий): Новикова Александра (1), Мухина Анна (6), Коваленко Владимир (14).

🤝 Поздравляем!

👉 Новая статья акции: Зачем нам фондовый рынок?

В новой статье: В этом материале рассказывается о том, какую пользу обществу приносит фондовый рынок.

🔗 Принять участие в текущей акции можно по ссылке

#конкурсакции

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

30 Mar 2023 17:56

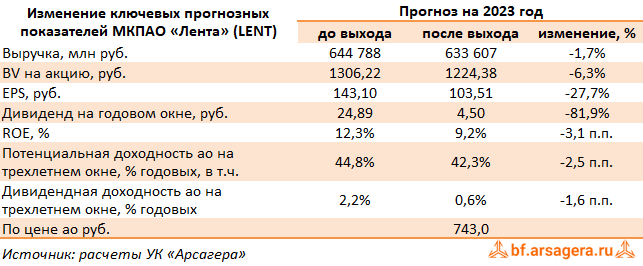

Лента, (LENT). Итоги 2022 г.: развитие он-лайн сегмента и интеграция недавних приобретений негативно сказались на прибыли

МКПАО «Лента» раскрыла операционные показатели и консолидированную финансовую отчетность по МСФО за 2022 г.

➕ В отчетном периоде количество магазинов увеличилось до 820 штук, из которых 561 составили магазины малого формата, пополнившиеся в отчетном периоде 62 новыми точками. В результате торговая площадь возросла на 1,9% до 1 788 тыс. кв. м. Общая плотность продаж (выручка с 1 кв. м.) также показала положительную динамику и увеличилась на 9,1% до 301 тыс. руб./кв. м.

➕ Совокупная выручка компании увеличилась на 11,1% до 537,4 млрд руб. за счет роста среднего чека (+5,0%), частично нивелированного снижением трафика в магазинах (-2,6%). При этом выручка гипермаркетов росла значительно более медленными темпами (+3,3%), чем выручка супермаркетов (более чем в полтора раза) в соответствии со стратегией компании со смещением фокуса на последний формат. Оптовые продажи сократились на 8,3%, составив 7,2 млрд руб. Доходы от продаж через онлайн-партнеров, собственный сервис «Лента Онлайн» и ранее приобретенный «Утконос» увеличились более чем вдвое, достигнув 40,4 млрд руб., и составили 7,5% от общей выручки Ленты.

➕ Валовая рентабельность незначительно сократилась и составила 22,6%, в итоге валовая прибыль составила 121,2 млрд руб., показав рост на 8,8%. При этом в четвертом квартале валовая маржа сократилась до 21,2% с 22,7% годом ранее, что был обусловлено ростом инвестиций в удержание трафика, увеличением количества промо-акций, а также смещением продуктового микса в сторону менее маржинальных товаров.

➖ Коммерческие и общехозяйственные расходы выросли на 20,6% до 110,2 млрд руб. на фоне более высоких арендных платежей, затрат на персонал и расходов на амортизацию. Помимо этого, компания отразила обесценение нефинансовых активов на сумму 2,3 млрд руб. В результате операционная прибыль снизилась почти на 30% до 17,7 млрд руб.

➖ Чистые процентные расходы увеличились на 18,9% и составили 10,0 млрд руб. Положительные курсовые разницы составили 162 млн руб. против отрицательных курсовых разниц в 523 млн руб. годом ранее. В итоге чистая прибыль компании составила 3,6 млрд руб., оказавшись существенно ниже показателя предыдущего года.

✔️ Вышедшая отчетность оказалась хуже наших ожиданий, главным образом, в части выручки и коммерческих расходов. В то же время компания подтвердила свои стратегические цели: удвоение выручки к 2025 г. (около 1 трлн руб.) при сохранение маржи по EBITDA не ниже 8%.

💸 Определенная неясность сохраняется и с дивидендными выплатами. По итогам 2022 г. свободный денежный поток - база для распределения прибыли - составил 2,9 млрд руб. на фоне соотношения чистый долг/EBITDA 1,6. В принципе это дает основания рассчитывать на выплату до 50% свободного денежного потока. Однако в качестве основных приоритетов при распределении капитала компанией заявляется дальнейшие инвестиции в развитие сети и он-лайн бизнеса. В свои сценарии мы закладываем отсутствие дивидендов за 2022 г.ю и весьма скромные выплаты за 2023-24 гг. Начиная же с 2025 г. выплаты могут составить весьма существенные суммы (от 30 руб. на акцию).

Читать подробнее: https://bf.arsagera.ru/lenta_plc_lnta/itogi_2022_g_razvitie_on-lajn_segmenta_i_integraciya_nedavnih_priobretenij_negativno_skazalis_na_pribyli/

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #lent

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

29 Mar 2023 18:17

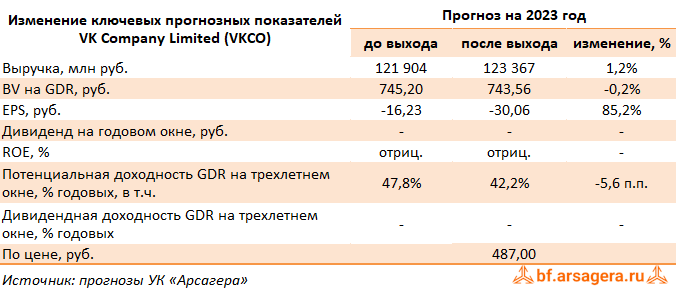

VK Company Limited, (VKCO). Итоги 2022 года: прибыль под прессингом сильно возросшего долга

Компания VK Company Limited раскрыла консолидированную финансовую отчетность по МСФО за 2022 год.

➕ Совокупная выручка компании выросла на 19,3% до 97,8 млрд руб. Рассмотрим ключевые финансовые показатели в разрезе отдельных сегментов. Отметим, что начиная с отчетного периода компания внесла изменения в представлении данных по количеству и названию сегментов.

➕ Выручка сегмента Социальные сети и контентные сервисы, который включает в себя электронную почту, мгновенные сообщения, Новости и платформу «Дзен» и портал (главная страница и медиапроекты) прибавила 21,8%, достигнув 75,1 млрд руб. на фоне увеличения пользователей социальных сетей и роста доходов от онлайн рекламы, в том числе, благодаря консолидации результатов приобретенных у Яндекса в начале сентября проектов Дзен и Новости. Скорректированная EBITDA сегмента увеличилась на 3,6%, составив 25,3 млрд руб., при этом в четвертом квартале показатель скорректированной EBITDA сократился на 15% на фоне запуска новых продуктов, сопровождаемого расходами на персонал и маркетинговыми расходами.

➕ Сегмент Образовательные технологии смог увеличить свои доходы на 4,0% до 11,3 млрд руб., при этом общее количество зарегистрированных учеников на онлайн-платформах превысило 13,0 млн, что на 28,0% больше, чем в предыдущем году. Число платящих студентов за год выросло на 49% и достигло 519 000, при этом средний чек вырос на 11% в квартальном выражении, составив 67 тыс. руб. Показатель скорректированной EBITDA сегмента вышел в положительную зону, составив 337,0 млн руб., против убытка в размере 1,4 млрд руб. годом ранее.

➕ Сегмент Технологии для бизнеса, представленный направлением VK Tech (облачная платформа и корпоративное программное обеспечение), продемонстрировал рост доходов на 82,6% до 5,8 млрд руб. Главным драйвером роста выручки сегмента стали кратное увеличение доходов сервисов для корпоративных коммуникаций на платформе VK WorkSpace и облачных сервисов VK Cloud. Скорректированная EBITDA сегмента показала многократный рост, достигнув 1,2 млрд руб.

➖ Сегмент Новые бизнес направления, представляющий собой отдельные операционные направления, показал снижение выручки на 5,9% до 6,3 млрд руб. вследствие падения квартальной выручки на 9,0%. Убыток по скорректированной EBITDA в данном сегменте увеличился на 66,3%, составив 4,3 млрд руб. на фоне роста инвестиций, прежде всего, в VK Play и RuStore. Отметим, что несмотря на продажу MY.GAMES, VK продолжает активно развивать собственные игровые сервисы под брендом VK Play.

✔️ Возвращаясь к рассмотрению консолидированных показателей, отметим, что скорректированная EBITDA VK Company выросла на 8,9%, составив почти 20,0 млрд руб.

➖ В блоке финансовых статей отметим рост чистых финансовых расходов на 77,5%, составивших 5,8 млрд руб., что стало следствием кратного увеличения процентных расходов до 12,4 млрд руб. на фоне роста процентных ставок и суммы долга с 58,8 млрд руб. до 133,3 млрд руб., частично компенсированного существенным ростом процентных доходов, составивших 6,6 млрд руб. Напомним, что VK проводила до конца 2022 года работу по реструктуризации конвертируемых облигаций, выкупив около 66% от всего выпуска с номинальной стоимостью в $263 млн.

➖ Убыток в чистых результатах ассоциированных компаний и совместных предприятий сократился на 19,7% и составил 17,0 млрд руб. (ключевые СП - AliExpress Россия и маркетинговая платформа O2O).

Читать подробнее: https://bf.arsagera.ru/mailru_mail/

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #vkco

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

29 Mar 2023 10:51

📰 Вышел макромониторинг с обзором макроэкономики за период с 13 по 27 марта 2023 г.⠀

🛢 С момента выхода последней передачи цены на нефть снизились на 3,3%, и по состоянию на закрытие торгов 27 марта котировка сорта Brent составила 78 долл. и 12 центов, при этом в ходе торгов она опускалась ниже 72 долл. Негативная динамика цен на нефть была обусловлена ростом запасов топлива в США, а также проблемами американских банков, которые усилили обеспокоенность по поводу того, что агрессивное ужесточение денежно-кредитной политики Федеральной резервной системой и другими центробанками мира может спровоцировать резкий спад в глобальной экономике.

📈 Индекс МосБиржи с момента выхода последней передачи вырос на 7,5% и составил 2 441 пункт. Капитализация российского фондового рынка составляет на данный момент 43,2 трлн рублей по сумме капитализации 187 эмитентов.

📈 При текущих котировках мультипликатор P/E российского фондового рынка составляет 4,3. Что касается других стран, то P/E фондовых рынков развивающихся стран сейчас находится на уровне 12, стран с развитой экономикой – на уровне 18,2, при этом P/E индекса S&P500 составляет 21,3.

🌡 При этом наш текущий прогноз процентных ставок с учетом привычного соотношения доходностей на долевом и долговом рынках показывает, что на конец текущего года можно ожидать P/E российского фондового рынка на уровне 9,5. С учетом наших ожиданий по размеру прибылей компаний, входящих в индекс МосБиржи, на текущий год, и, принимая во внимание наш прогноз изменения процентных ставок, капитализация, учитываемая в индексе МосБиржи, с фундаментальной точки зрения должна увеличиться к концу года на 20%. Отметим, что в отчетном периоде Московская Биржа провела пересчет размера капитализации, учитываемой в индексе МосБиржи. Пересчет был связан с необходимостью убрать из расчета бумаги, заблокированные на счетах инвесторов, находящихся в недружественных юрисдикциях, так как такие бумаги не должны учитываться в показателе фри-флоата. По итогам пересчета капитализация, учитываемая в индексе МосБиржи, упала с 11 до 8 трлн руб. Еще раз подчеркнем, что данный скачок не был связан с динамикой курсовой стоимости входящих в индекс бумаг. С учетом обновленной базы капитализации индекса, мы оцениваем ее фундаментальное значение к концу года в 10,1 трлн руб. Принимая во внимание размеры ожидаемых дивидендов с учетом текущего уровня дивидендной доходности индекса, справедливое значение для индекса МосБиржи на конец 2023 года с этой точки зрения мы оцениваем на уровне порядка 2 960 пунктов.

🏋️ На данный момент соотношение денежной массы и капитализации фондового рынка составляет 189%. Такое высокое значение показателя М2/Капитализация может свидетельствовать о том, что в настоящее время российский фондовый рынок является дешевым относительно текущего уровня монетизации экономики. При этом, по нашему мнению, по итогам 2023 года рост денежной массы может составить около 10%.

👉 Читать весь обзор c графикой

#макромониторинг

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

28 Mar 2023 10:47

📊Рынок акций. Хит-парад #246 на 27.03.2023

⠀

Вашему вниманию представляется традиционный обзор торгов на российском рынке акций за период с 13 по 27 марта текущего года. В отчетном периоде индекс Московской биржи вырос на 5,1%, составив 2 391 пункт, при этом активность операторов рынка увеличилась. Посмотрим, кто стал лидерами роста и снижения в разрезе традиционных групп акций.

⠀

1️⃣ В группе 6,1 пятерку лидеров возглавили акции Сбербанка с ростом более 18% на фоне рекомендаций Совета директоров выплатить внушительные дивиденды из нераспределенной прибыли. Префы Транснефти прибавили к своей стоимости 16% на фоне новостей о намерении Совета директоров компании выплатить дивиденды за прошедший год. Компанию им составили акции Новатэка, также выросшие более чем на 7% после объявления дивидендных выплат за второе полугодие 2022 года и значительного роста прибыли по итогам года. Акции ВТБ увеличились в цене на 8,2% после заявлений менеджмента компании о рекордной квартальной прибыли банка. Замкнули группу лидеров акции Сургутнефтегаза, подорожавшие на 7,2% на фоне ожидания годовых дивидендных выплат.

👎 В группу аутсайдеров вошли ранее продемонстрировавшие неплохой рост акции металлургов ММК и Северстали со снижением котировок на 7,7% и 2,0% соответственно. Расписки X5 Retail Group подешевели почти на 7% после выхода отчетности за год, отразившей снижение операционной прибыли в 4 квартале, а также рекомендации Наблюдательного Совета не выплачивать дивиденды за 2022 год. Хуже рынка выглядели акции Московской биржи. Давление на эти бумаги оказывает понижающий вектор пересмотра дивидендных выплат и политики компании. В пятерке аутсайдеров оказались также расписки TCS Group с падением около 3% по причине продления приостановки дивидендных выплат, несмотря на прибыльный завершившийся финансовый год.

2️⃣В группе 6.2 👍 пятерку лидеров возглавили акции Банка Санкт-Петербург, прибавившие более 25% к своей стоимости на фоне публикации сильной отчетности по итогам 2022 года и объявленных высоких дивидендов. Схожая динамика в последнее время превалировала в акциях Белуги, подтвердившей выплату солидных дивидендов по итогам завершившегося года. Надежды на выплаты поддержали также котировки акций Башнефти, подорожавших на 9,6%. Расписки Globaltrans прибавили в цене более 20%: инвесторы находятся в предвкушении выхода сильной годовой финансовой отчетности. Акции Юнипро подорожали на 10,1% на фоне отсутствия значимых корпоративных событий.

👎 Группу аутсайдеров возглавили акции Инграда с падением 5% от своей стоимости без особых корпоративных событий. Акции Группы компаний Самолет выросли на 3,6%. Давление на котировки оказало принятое решение Совета директоров о дополнительной эмиссии акций. Компанию им составили ранее выросшие префы Мечела со снижением котировок на 4,5%. Хуже рынка выглядели акции Распадской вследствие продления моратория на дивидендные выплаты, а также расписки HeadHunter на фоне планов биржи NASDAQ по их делистингу.

🧐 Посмотреть, лидеров и аутсайдеров группы 6.3, а также увидеть, как изменение котировок и пересмотр моделей аналитиками компании сказались на наших приоритетах можно по ссылке

⠀

#хитпарад

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

27 Mar 2023 18:03

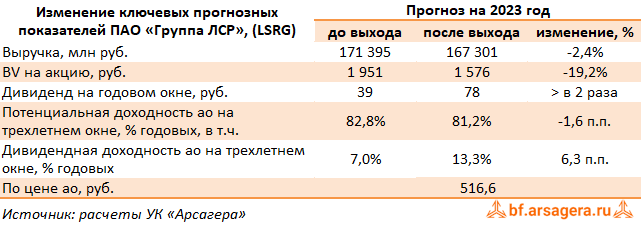

Группа ЛСР, (LSRG). Итоги 2022 г.: снижение прибыли на фоне роста процентных ставок; в фокусе - дивидендные выплаты

Группа ЛСР раскрыла финансовую отчетность по МСФО за 2022 г. Напомним, что при оценке строительных компаний мы не придаем слишком большого внимания международной отчетности в силу присущих ей специфических недостатков. В большей степени мы используем ее для общего контроля за динамикой ряда показателей строительной компании (объемы строительства, величина долга), а в случае с Группой ЛСР - и за работой дивизиона стройматериалов.

➕ Согласно вышедшим данным, выручка компании увеличилась на 7,0% до 139,7 млрд руб.

➖ Основной сегмент - недвижимость и строительство - показал увеличение доходов на 19,2% до 24,8 млрд руб. В отчетном периоде объем заключенных новых контрактов на продажу квартир сократился на 17,5% до 506 тыс. кв. м. Средняя цена реализованной недвижимости составила 215 тыс. руб. за кв. м. (+27,6%), что объясняется сохранением высокого спроса на жилую недвижимость во всех сегментах присутствия компании.

➕ Положительную динамику показал сегмент строительных материалов, чьи доходы увеличились на 19,2% до 24,8 млрд руб. на фоне позитивной динамики в строительной отрасли. В частности, был зафиксирован прирост выручки от продажи гранитного щебня благодаря увеличению объемов поставок, а также рост выручки от реализации кирпича за счет увеличения средней цены реализации.

➖ Затраты компании выросли на 3,2% до 80,3 млрд руб. Коммерческие и административные расходы прибавили 18,2% на фоне увеличения затрат на персонал и отчислений на социальную инфраструктуру.

➕ Отрицательное сальдо прочих доходов/расходов увеличилось на 34,9% до 530 млн руб. за счет возросших прочих расходов, структуру которых компания не раскрыла.

➕ В итоге операционная прибыль компании возросла на 8,6% до 34,4 млрд руб.

➖ Чистые финансовые расходы компании выросли на 60,4% до 14,9 млрд руб. во многом вследствие увеличения процентных расходов с 10,2 млрд руб. до 16,7 млрд руб. на фоне увеличения процентных ставок. Долговой портфель компании (без учета эскроу-счетов) практически не изменился и остался на уровне 156 млрд руб.

➖ В итоге чистая прибыль компании сократилась на 17,9%, составив 13,4 млрд руб.

✔️ Еще одним важным моментом стала публикация рыночной стоимости портфеля проектов компании. За 2022 г. эта величина выросла с 471,5 млрд руб. до 550,2 млрд руб., что является весьма впечатляющей динамикой.

✔️ Среди прочих моментов обращает на себя внимание скромный рост собственного капитала (с 92,8 млрд руб. до 96,7 млрд руб.). Причиной такой динамики, как мы отмечали в предыдущих обзорах, стал масштабный выкуп компанией собственных акций в объеме 25 млн штук. В результате фри-флоут сократился до 25%. Помимо этого, вместе с публикацией отчетности компания сообщила о подведении итогов программы дополнительной мотивации сотрудников и передаче более 21 млн акций участникам программы, из которых около 15,5 млн было передано конечному бенефициару Группы. Нас настораживает такой большой объем программы мотивации. Мы не раз отмечали, что в интересах всех акционеров компании разумнее выкупленные акции было бы погасить.

Читать подробнее: https://bf.arsagera.ru/stroitelstvo_nedvizhimost/gruppa_lsr/itogi_1_p_g_2022_g_vozrosshie_finansovye_rashody_neskol_ko_podkosili_rost_pribyli/

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #lsrg

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

14 Apr 2023 16:13

Ранжирование акций на 2 квартал 2023 года

📊Управление внутреннего контроля, мониторинга и риск-менеджмента провело очередное ранжирование акций, с результатами которого Вы можете ознакомиться на нашем сайте

📌 Напомним, что ранжирование ценных бумаг – это базис, позволяющий построить систему управления рисками, дать четкое определение понятиям «голубые фишки», «второй эшелон», а также устанавливать лимиты портфеля на бумаги разных групп ликвидности и на долю каждой такой группы.

🧐Чтобы подробнее изучить систему Arsagera Asset Certification, в рамках которой проходит ранжирование активов, Вы можете прочитать статью «Система управления капиталом: принципы ранжирования активов и виды операций»

🔬С результатами практического применения других методик можно ознакомиться здесь.

#ранжированиеакций #новости

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

14 Apr 2023 15:45

⠀🌏 Макрообзор – данные за март 2023

⠀

Краткие выводы нашего обзора публиковавшейся в марте макроэкономической информации

✅ Спад ВВП по итогам февраля 2023 года, по оценке Минэкономразвития, замедлился до 3,1% после 3,2% по итогам января. За первые два месяца 2023 года снижение ВВП ведомство оценило в 3,2%;

✅Промпроизводство в феврале 2023 года в годовом выражении замедлило снижение до 1,7% после падения на 2,4% месяцем ранее. По итогам января-февраля промпроизводство сократилось на 2%;

✅Сальдированный финансовый результат нефинансовых организаций по итогам января 2023 года составил 2,34 трлн руб., снизившись на 21,3% по сравнению с аналогичным периодом годом ранее;

✅На потребительском рынке в марте 2023 года цены выросли на 0,37% после увеличения цен на 0,46% в январе, при этом в годовом выражении по состоянию на 1 апреля инфляция замедлилась до 3,5% после 11% месяцем ранее;

✅Среднее значение курса доллара США в марте 2023 года выросло до 76,1 руб. после 72,8 руб. месяцем ранее. При этом на конец марта курс доллара составил 77,1 руб.;

✅По итогам заседания Совета директоров Банка России 17 марта 2023 года ключевая ставка была сохранена на уровне 7,5% годовых;

✅Сальдо счета текущих операций, согласно предварительной оценке, по итогам января-февраля 2023 года упало в 2,9 раза по отношению к аналогичному периоду предыдущего года до $12,9 млрд, при этом внешнеторговое сальдо упало в 2,8 раза до $15,3 млрд;

✅Объем золотовалютных резервов России по состоянию на 1 апреля 2023 года на годовом окне сократился на 2,1% и составил $593,9 млрд.

👉 Читать весь обзор со слайдами

#макроэкономика

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

13 Apr 2023 18:27

🔥 Опубликована видеозапись второй части встречи с инвесторами, проходившей 5 апреля 2023 года, по теме Наблюдения Арсагеры. Пример ОПИФА и портфеля акций

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

11 Apr 2023 19:42

🔥 Опубликована видеозапись встречи с инвесторами, проходившей 5 апреля 2023 года и посвященной теме «Наблюдения Арсагеры. Обратный выкуп. Дополнение»

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

07 Apr 2023 17:54

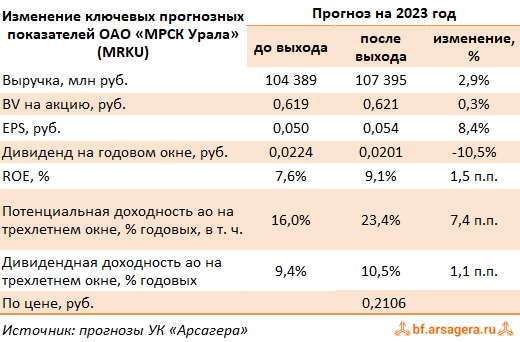

МРСК Урала, (MRKU). Итоги 2022 года: прибыльный год на фоне роста операционной рентабельности

МРСК Урала раскрыла консолидированную финансовую отчетность по МСФО за 2022 год.

➕ Общая выручка компании возросла на 6,7% до 103,0 млрд руб. При этом доходы от передачи электроэнергии увеличились на 3,6% до 76,3 млрд руб. Это произошло на фоне роста среднего расчетного тарифа на 4,7%. Объем полезного отпуска при этом увеличился на 0,6%.

✔️ Отметим, снижение прочих операционных доходов на 7,6% до 1,1 млрд руб. по причине отражения меньших поступлений по штрафам, пеням, неустойкам, а также более низких доходов от компенсации потерь в связи с выбытием электросетевого имущества.

➕ Операционные расходы компании увеличились на 5,1%, составив 96,8 млрд руб. на фоне роста расходов на приобретение электроэнергии для компенсации потерь до 12,5 млрд руб. (+5,6%), а также расходов на персонал до 18,2 млрд руб. (+15,6%) и материалы до 3,1 млрд руб. (+33,6%). Из важных моментов стоит отметить восстановление резерва под обесценение дебиторской задолженности в сумме 793,4 млн руб. против 1,5 млрд руб. годом ранее. В итоге операционная прибыль компании выросла на 29,9% и составила 7,2 млрд руб., при этом операционная рентабельность увеличилась с 5,7% до 7,0%.

➕ Финансовые доходы компании сократились на 19,5% до 900 млн руб., в то же время финансовые расходы увеличились на 33,6%, составив 2,3 млрд руб. на фоне возросших процентных ставок.

➕ В итоге чистая прибыль МРСК Урала возросла на 9,6%, составив 4,1 млрд руб.

➕ По итогам вышедшей отчетности мы повысили прогноз по чистой прибыли на текущий и последующие годы, отразив ожидаемый рост тарифов на передачу электроэнергии и платы за техприсоединение. В результате потенциальная доходность акций компании выросла.

⛔️ В настоящий момент акции компании МРСК Урала торгуются с P/BV 2023 порядка 0,3 и пока не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #mrku

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

07 Apr 2023 15:57

🎁 Итоги акции «Призы любознательным» и новая статья: Что может защитить Вас от инфляции?

⠀

Результаты по материалу: Зачем нам фондовый рынок?

Правильные ответы

❓ Какую пользу приносит фондовый рынок гражданам?

✅ Фондовый рынок позволяет приобретать доли в бизнесе компаний и получать доход от их деятельности⠀

❓ Какую пользу приносит фондовый рынок основной деятельности компании?

✅ Возможность привлечения капитала для развития

❓ Какие негативные явления фондовый рынок внес в экономику США?

✅ Периодически на фондовом рынке возникают кризисы, которые дестабилизируют экономику

В акции по данной статье приняли участие 64 человек. Это означает, что максимально возможное количество победителей — 3. На все вопросы правильно ответил 51 участник.

🏆Из всех правильно ответивших по специальному алгоритму были определены победители (количество участий): Минемуллина Альфия (22), Медведев Владимир (10), Миляев Николай (43).

🤝 Поздравляем!

👉 Новая статья акции: Что может защитить Вас от инфляции?

В новой статье: В этом материале объясняется, как защитить себя от инфляции.

🔗 Принять участие в текущей акции можно по ссылке

#конкурсакции

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

04 Apr 2023 14:07

Сегежа Групп, (SGZH). Итоги 2022 г.: ухудшение условий работы сказывается на долге и инвестициях

Компания Сегежа раскрыла консолидированную финансовую отчетность по МСФО за 2022 г.

➕ В отчетном периоде совокупная выручка компании выросла на 15,5% и составила 106,8 млрд руб. Маржинальность OIBDA снизилась с 31,6% до 23,1%, и в итоге консолидированная OIBDA сократилась на 15,7%, составив 24,7 млрд руб. Для лучшего понимания динамики финансовых показателей проанализируем результаты компании в разрезе операционных сегментов.

➕ В сегменте «Бумага и упаковка» выручка увеличилась на 2,4% и составила 40,7 млрд руб. благодаря росту цен реализации продукции, частично нивелированному снижением объема продаж бумажных мешков и потребительской упаковки. OIBDA сегмента выросла на треть и составила 11,3 млрд руб., на фоне роста маржинальности сегмента с 21,3% до 27,7%.

➕ Выручка сегмента «Лесные ресурсы и деревообработка» продолжает вносить наибольший вклад в рост общих доходов Сегежи: она выросла на 71,9% до 49,8 млрд руб. на фоне эффекта консолидации новых активов, произошедшей в 3 и 4 кв. 2021 г. (ЗАО «Новоенисейский лесохимический комплекс» и ООО «Интер Форест Рус»). Вместе с тем снижение рыночных цен на продукцию, возросшая стоимость логистики, закрытие ряда рынков, а также волатильность курсов иностранных валют к рублю, привели к резкому падения маржинальности сегмента. В результате OIBDA сегмента сократилась на 44,8% до 9,0 млрд руб., при этом убыток по OIBDA сегмента в четвертом квартале составил 0,8 млрд руб.

➕ Доходы сегмента «Фанера и плиты» снизились на 17,8%, составив 10,3 млрд руб. OIBDA сегмента упала более чем наполовину до 3,0 млрд руб. на фоне структурной трансформации географии сбыта продукции. После запрета на ввоз продукции из российской древесины в ЕС компания была вынуждена перераспределить объёмы поставок на ряд альтернативных рынков (Египет, Турция, страны СНГ), а также увеличить продажи на внутреннем рынке.

➖ Выручка еще одного сегмента - домостроение - сократилась на 8,0% до 5,7 млрд руб. OIBDA сегмента упала на 39,0% до 2,0 млрд руб. в связи с необходимостью переориентации продаж на

✔️ новые рынки, а также ростом логистических и прочих издержек.

➖ Чистые финансовые расходы выросли почти на треть, составив 2,7 млрд руб., что на фоне выросших ставок привело к существенному увеличению процентных расходов, достигнувших 11,6 млрд руб. Им были противопоставлены положительные курсовые разницы в размере 4,5 млрд руб., а также процентные доходы в сумме 1,6 млрд руб. Еще 2,6 млрд руб. компания отразила в качестве доходов от переоценки и закрытия части процентно-валютных свопов, номинированных в евро.

➖ В итоге чистая прибыль компании сократилась на 60,3% и составила 6,1 млрд руб., при этом в четвертом квартале компания зафиксировала убыток в размере около 1,0 млрд руб. Итоговый результат мог бы оказаться еще хуже, если бы компания не отразила единовременный эффект в размере 3,4 млрд руб., связанный со списанием части долга в рамках приобретения ООО «Интер Форест Рус» и его дочерних обществ.

✔️ Среди прочих моментов отчетности отметим значительный рост корпоративного долга (с 73,8 млрд руб. до 123,8 млрд руб.), вызванного, в первую очередь, расходами по приобретению новых активов. На фоне падения операционной прибыли соотношение Чистый долг/OIBDA подскочило с 2,1 до 4,1. Принимая во внимание этот факт, компания была вынуждена урезать свои капвложения с 23,1 млрд руб. до 6,1 млрд руб., фактически ограничившись CAPEX по поддержанию мощностей. С учетом того, что на текущий год ожидаемый CAPEX также составит около 6 млрд руб., можно ожидать, что сроки реализации ряда перспективных инвестпроектов будут перенесены на более поздний период.

Читать подробнее: https://bf.arsagera.ru/segezha_grupp_sgzh/

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #sgzh

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

03 Apr 2023 17:29

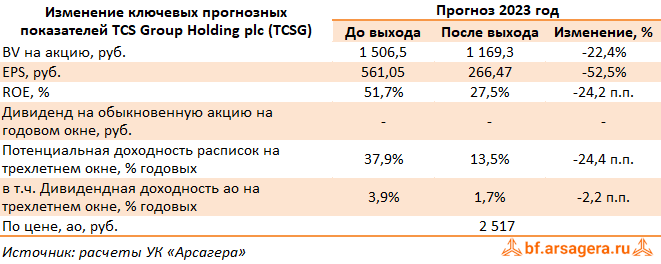

TCS Group Holding plc, (TCSG). Итоги 2022 г.: чистая прибыль под давлением процентных и операционных расходов

TCS Group Holding plc раскрыла консолидированную финансовую отчетность по МСФО за 2022 год.

➕ Процентные доходы группы выросли на 25,6% до 205,8 млрд руб. на фоне увеличения процентных ставок и незначительного роста кредитного портфеля. Процентные расходы возросли вдвое до 61,9 млрд руб. на фоне существенного роста базы розничных клиентов, а также клиентов малого и среднего бизнеса. В итоге чистый процентный доход составил 143,9 млрд руб., показав рост на 8,6%.

➕ Чистые комиссионные доходы продолжили демонстрировать высокие темпы роста и составили 84,1 млрд руб. (+77,9%). Ключевыми драйверами роста стали комиссии за обмен валюты, которые выросли в 3 раза до 22,6 млрд руб. Остальной прирост обеспечили эквайринговые услуги.

✔️ Чистые агентские комиссии от страховых операций выросли на 29,0% и достигли 23,3 млрд руб. Отчисления в резервы выросли более чем вдвое и составили 67,5 млрд руб. на фоне ухудшения качества кредитного портфеля и снижения стоимости риска с 4,5% до 9,9%.

➖ В итоге операционные доходы группы сократились на 8,1% и составили 169,1 млрд руб.

➖ В то же время темпы роста расходов оказались высокими: затраты на привлечение клиентов остались на прошлогоднем уровне 43,5 млрд руб., а административные расходы показали рост на 61,2% до 95,8 млрд руб., главным образом, за счет роста расходов на персонал, а также роста расходов на амортизацию и поддержку IT-инфраструктуры.

✔️ В итоге чистая прибыль TCS Group составила 21,0 млрд руб., показав падение на 66,9%.

✔️ По линии балансовых показателей отметим рост кредитного портфеля всего на 7,6% до 731,6 млрд руб.

✔️ Доля неработающих кредитов увеличилась на 3,5 п.п. до значения 12,1%. Отношение созданных резервов под обесценение кредитного портфеля к объему неработающих кредитов составило 171,3% против 133,0% годом ранее. Коэффициенты достаточности базового капитала 1-го уровня и общего капитала сократились на 3,3 п.п. до 16,9%.

💸 Отметим, что финансовая группа заявила также о продлении приостановки выплаты дивидендов до дальнейшего уведомления инвесторов в 2023 году.

➖ По итогам ознакомления с вышедшей отчетностью мы понизили прогноз по размеру портфеля кредитов на текущий год. В то же время мы повысили прогноз по статье прочих процентных и операционных расходов, а также уровня резервирования. В результате прогнозные значения чистой прибыли и доходов значительно снизились, что, в свою очередь, стало причиной понижения прогнозной доходности расписок.

💼 В настоящий момент расписки TCS Group Holding не входят в состав наших портфелей акций.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #tcsg

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

03 Apr 2023 15:51

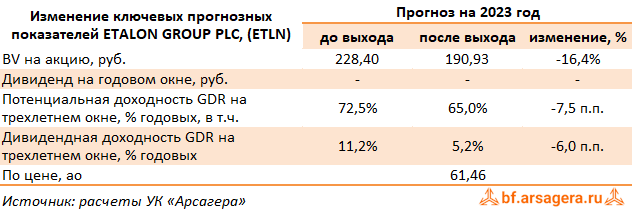

ETALON GROUP PLC., (ETLN). Итоги 2022 г: выгодная сделка помогла увеличить прибыль

Компания ETALON GROUP PLC раскрыла консолидированную отчетность и операционные результаты за 2022 г. Напомним, что при оценке строительных компаний мы не придаем слишком большого внимания международной отчетности в силу присущих ей специфических недостатков. В большей степени мы используем ее для общего контроля над выполнением строительной компанией ряда показателей (объемы строительства, объемы передачи жилья, величина долга и т.д.). Напоминаем, что именно стоимость портфеля проектов лежит в основе наших оценок привлекательности акций строительных компаний.

✔️ В отчетном периоде продажи жилья потеряли 34,5%, составив 292,4 тыс. кв. м., главным образом, на фоне ограниченного предложения недвижимости.

✔️ При этом в Санкт-Петербурге было продано 120,6 тыс. кв. м. (-42,3%), а в Москве и Московской области – 121,4 тыс. кв. м. (-48,9%). Средняя расчетная цена за квадратный метр в Санкт-Петербурге выросла на 19,7% до 173,7 тыс. руб., а в Москве и Московской области – на 16,9% до 266,1 тыс. руб.

✔️ В итоге сумма денежных средств по заключенным договорам составила 58,7 млрд руб. (-30,5%). Фактический объем поступления денежных средств в отчетном периоде снизился на 28,2% до 60,4 млрд руб.

✔️ Согласно данным отчетности, общая выручка компании составила 80,6 млрд руб., из которых 69,1 млрд руб. пришлись на доходы девелоперского сегмента. На операционном уровне была зафиксирована прибыль в размере 25,1 млрд руб., что на 89,2% выше, чем в предыдущем году. Такой результат был достигнут из-за отражения в отчетности единовременного дохода от выгодной покупки в размере свыше 12,0 млрд руб. Напомним, что в мае прошлого года компания приобрела российский бизнес международного концерна «ЮИТ», портфель проектов которого составил 600 тыс. кв. м.

➕ Долговая нагрузка компании с учетом проектного финансирования увеличилась на 11,6%, составив 93,1 млрд руб. Чистый же корпоративный долг (без эксроу и проектного финансирования) составил 14,5 млрд руб. против 2,6 млрд руб. годом ранее. Такой рост обусловлен уменьшением суммы на счетах после покупки конкурента. Финансовые расходы увеличились почти на четверть до 9,2 млрд руб. на фоне увеличения процентных платежей по долгу. Финансовые доходы возросли на 57,8% до 4,0 млрд руб. в связи с увеличением доходов по размещенным свободным денежным средствам. В итоге чистая прибыль компании составила 13 млрд руб., многократно увеличившись по сравнению с прошлым годом. При этом скорректированная чистая прибыль упала на 58%, до 2,8 млрд руб.

✔️ В целом можно констатировать, что показатели 2022 года от основной деятельности оказались не слишком впечатляющими из-за слабых результатов в первом полугодии. Кратный рост прибыли обусловлен разовой переоценкой активов. Ожидается, что в последующие годы компания сможет компенсировать сокращение продаж как за счет развития своего земельного банка, так и в приобретенных проектах из портфеля «ЮИТ Россия». Способствовать этому будет также и продление программы льготной ипотеки.

✔️ По состоянию на конец 2022 г. рыночная стоимость портфеля проектов компании с общей продаваемой площадью, равной 6,4 млн кв. м, в 38 текущих проектах и завершенных объектах жилой и коммерческой недвижимости была оценена в 272 млрд руб. Еще 16 млрд руб. пришлось на стоимость производственного блока Эталона. Таким образом, за год рыночная стоимость возросла на 6,2%.

Читать подробнее: https://bf.arsagera.ru/etalon_group_plc_etln/itogi_2022_g_vygodnaya_sdelka_pomogla_uvelichit_pribyl/

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #etln

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

30 Mar 2023 17:58

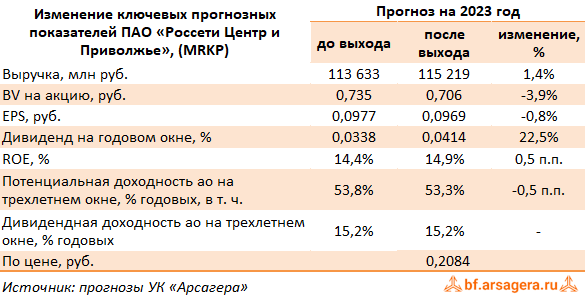

Россети Центр и Приволжье, (MRKP). Итоги 2022 года: увеличение прибыли за счет сокращения чистых финансовых расходов

Компания Россети Центр и Приволжье раскрыла консолидированную финансовую отчетность по МСФО за 2022 год.

➕ Совокупная выручка компании выросла на 6,9% до 114,0 млрд руб. Доходы от передачи электроэнергии увеличились на 5,4%, составив 108,0 млрд руб. на фоне роста среднего расчетного тарифа на 5,4%, при этом полезный отпуск остался на прежнем уровне. Величина прочих нетто доходов сократилась на 43,2%, составив 1,0 млрд руб., отразив тем самым меньший объем полученных штрафов, пеней и неустоек.

➖ Операционные расходы компании увеличились на 7,0% и составили 98,5 млрд руб. на фоне увеличения затрат на приобретение электроэнергии (12,5 млрд руб., +3,9%), а также амортизационных отчислений (10,7 млрд руб., +11,7%) вследствие ввода в эксплуатацию объектов основных средств в результате исполнения инвестиционной программы и расходов на вознаграждения работников (20,1 млрд руб., +5,5%), обусловленных индексацией заработной платы. Помимо этого, отметим кратный рост оценочных обязательств в размере 4,1 млрд руб. против 1,6 млрд руб. годом ранее, обусловленный наличием разногласий со сбытовыми компаниями.

✔️ В итоге операционная прибыль практически не изменилась, составив 16,6 млрд руб.

➕ Финансовые доходы компании существенно возросли и составили 768 млн руб. по причине роста процентных доходов из-за возросших процентных ставок, при этом финансовые расходы снизились на 22,7%, составив 2,9 млрд руб. на фоне положительного эффекта от дисконтирования долгосрочной дебиторской задолженности (+51,4 млн руб. против -1,7 млрд руб. годом ранее).

➕ В итоге чистая прибыль компании увеличилась на 11,0% до 11,0 млрд руб.

➖ По итогам вышедшей отчетности мы несколько увеличили прогноз по выручке на текущий и будущие годы, отразив ожидаемый рост платы за технологическое присоединение, нивелированный увеличением расходов на закупку электроэнергии и оценочных обязательств. В результате потенциальная доходность акций Россетей Центр и Приволжье осталась на прежних уровнях.

💼 В настоящий момент акции компании торгуются с P/BV 2023 порядка 0,3 и продолжают входить в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #mrkp

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

30 Mar 2023 17:55

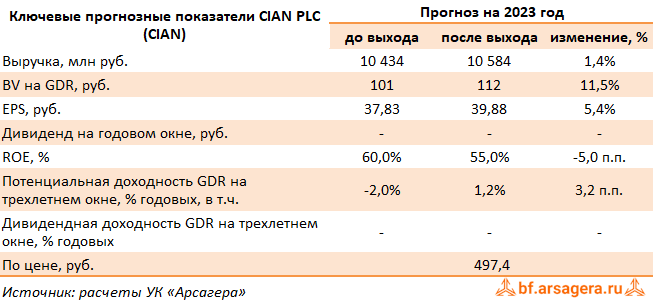

CIAN PLC, (CIAN). Итоги 2022 г.: первая годовая прибыль

Компания CIAN PLC раскрыла консолидированную финансовую отчетность по МСФО за 2022 г.

✔️ В отчетном периоде компания показала рост совокупный выручки на 37,0% до 8,3 млрд руб. Обратимся к постатейному анализу ключевых операционных показателей и доходов.

➕ Выручка от основного бизнеса выросла на 39,2% до 7,9 млрд руб. Рост доходов был обусловлен положительными результатами по всем ключевым направлениям (размещение объявлений, целевые звонки, комиссионная выручка от застройщиков, рекламные услуги).

➕ Доходы ипотечного маркетплейса уменьшились на 22,4% до 229,0 млн руб., в основном, за счет резкого снижения ипотечного рынка во втором квартале на фоне повышения ЦБ РФ ключевой ставки. Это снижение было частично компенсировано оживлением спроса населения, простимулированного постепенным снижением процентных ставок и введением правительством ипотечных субсидий. Дополнительным фактором поддержки доходов стало отключение международных участников от российского рынка онлайн-рекламы.

➕ Прочая выручка показала двукратное увеличение до 230 млн руб., в основном, за счет расширения комплексных услуг, представляющих собой онлайн-оформление сделок с недвижимостью, включая проверку документов, подписание и хранение, регистрацию и возврат налогов.

✔️ Отметим, что операционные расходы сократились на 15,0%, составив 7,5 млрд руб., главным образом, на фоне уменьшения расходов на персонал.

✔️ В итоге операционная прибыль составила 745,0 млн руб. против убытка в 2,8 млрд руб. годом ранее. При этом прибыль за четвертый квартал составила 357,0 млн руб. (344,0 млн руб. в предыдущем квартале).

✔️ В блоке финансовых статей отметим получение отрицательных курсовых разниц по остаткам валютных денежных средств в размере 108,0 млн руб. на фоне укрепления рубля. В результате компания впервые в своей короткой публичной истории смогла смогла заработать чистую прибыль (480 млн руб.) против убытка годом ранее.

✔️ По итогам вышедшей отчетности мы не стали вносить в модель компании серьезных изменений, ограничившись уточнением собственного капитала по причине изменения начисленных резервов по вознаграждениям работникам.

⛔️ В настоящий момент расписки CIAN PLC торгуются исходя из P/BV 2023 около 4,5 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #cian

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

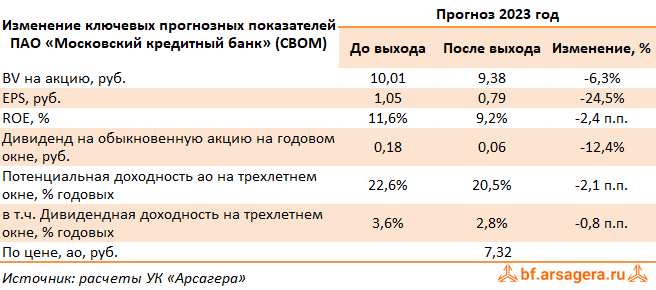

29 Mar 2023 17:24

Московский кредитный банк, (CBOM). Итоги 2022 г.: увеличение резервирования и опережающий рост расходов привели к существенному падению прибыли

Московский кредитный банк раскрыл краткую версию консолидированной финансовой отчетности по МСФО за 2022 год.

➕ Процентные доходы банка выросли на 63,5%, составив 297,9 млрд руб., на фоне увеличения работающих активов и процентных ставок по части кредитного портфеля. Процентные расходы при этом увеличились более чем в 2 раза, составив 235,9 млрд руб. В итоге чистые процентные доходы в отчетном периоде составили 62,0 млрд руб., сократившись на 22,1% относительно аналогичного периода прошлого года.

➖ Чистый комиссионный доход снизился на 14,8%, составив 14,3 млрд руб. Помимо этого отметим, получение убытка от операций с ценными бумагами в размере 6,4 млрд руб.

➖ Объем резервирования увеличился более чем в 3 раза до 25,9 млрд руб. В итоге операционные доходы сократились на 30,1% до 43,4 млрд руб.

➕ Операционные расходы продемонстрировали увеличение на 18,1% до 35,0 млрд руб., соотношение операционных расходов и доходов C/I ratio возросло с 42,2% до 50,4%. В итоге чистая прибыль банка составила 7,5 млрд руб., сократившись на 71,5%.

✔️ По линии балансовых показателей отметим двузначный рост средств на клиентских счетах на фоне небольшого снижения собственных средств банка.

➖ По итогам вышедшей отчетности мы несколько повысили нашу оценку темпов роста кредитного портфеля. В то же время мы заложили в прогноз большие процентные расходы в связи с увеличившимся притоком клиентских средств, а также рост операционных расходов банка. В результате прогнозные значения финансовых показателей на текущий год снизились, что привело к падению потенциальной доходности акций банка.

⛔ На данный момент акции МКБ не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #cbom

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

28 Mar 2023 15:31

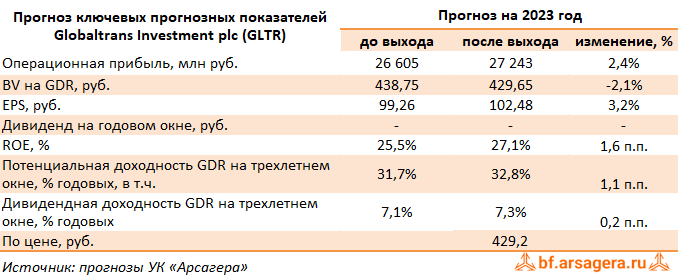

Globaltrans Investment plc, (GLTR). Итоги 2022 года: новые логистические потоки ведут к новым рекордам по прибыли

Компания Globaltrans раскрыла консолидированную финансовую отчетность по МСФО за 2022 г.

✔️ В отчетном периоде грузооборот компании сократился на 8,1% на фоне сокращения парк полувагонов. В то же время в сегменте цистерн грузооборот увеличился на 7% на фоне увеличения перевозок нефти и нефтепродуктов.

➕ Общая выручка компании выросла на 29,1% до 94,5 млрд руб. Скорректированная выручка в сегменте полувагонов выросла на 39,5% до 81,6 млрд руб. на фоне увеличения суточных ставок предоставления полувагонов. В сегменте цистерн был зафиксирован более скромный рост выручки (+19,2%), при этом цены на перевозки во втором полугодии сохранились на комфортных для компании уровнях. В итоге общая скорректированная выручка увеличилась на 39,5%, достигнув 81,6 млрд руб.

➖ Операционные расходы показали рост на 16,8%, составив 60,2 млрд руб., в основном из-за обесценения подвижного состава, заблокированного на территории Украины, в размере 3,9 млрд руб., а также на фоне роста расходов по вознаграждению персонала на 23% до 6,8 млрд руб.

➕ В итоге операционная прибыль компании выросла более чем в полтора раза до 34,3 млрд руб.

➕ Чистые финансовые расходы сократились на 47,5% до 1,1 млрд руб. на фоне увеличения процентных доходов более чем вдвое до 811 млн руб. Положительные курсовые разницы составили 641,2 млн руб. против отрицательных годом ранее. Отметим, что процентные расходы выросли на 3,8% до 2,6 млрд руб. на фоне увеличения процентных ставок, несмотря на снижения совокупного долга с 37,2 млрд руб. до 24,8 млрд руб.

➕ В итоге чистая прибыль компании выросла почти в два раза до 25,2 млрд руб.

✔️ Из прочих моментов отчетности отметим полную консолидацию дочерней компании БТС: в отчетном периоде доля в 40% была приобретена примерно за 9 млрд руб.

➖ По линии корпоративных новостей стоит отметить сохраняющийся мораторий на выплату дивидендов из-за технических ограничений в отношении перевода денежных средств в холдинговую компанию, зарегистрированную на Кипре, при этом конкретных мер по разрешению данной ситуации эмитент не озвучил. Весьма вероятно, что следствием отсутствия дивидендных выплат станет дальнейшее сокращение корпоративного долга (вплоть до его обнуления), а также увеличение капитальных вложений в обновление вагонного парка компании.

✔️ В целом отчетность вышла лучше наших ожиданий, прежде всего, за счет существенного роста цен на услуги компании. В то же время, мы считаем, что столь впечатляющий результат стал отражением формирования новых логистических потоков, связанных с последствиями санкций и скачком цен на сырье в первом полугодии 2022 г.

✔️ По итогам вышедшей отчетности мы не стали вносить в модель компании существенных изменений. В результате потенциальная доходность расписок компании осталась на прежних уровнях.

💸 Ключевыми событиями, определяющими инвестиционную привлекательность бумаг компании, остаются смена юрисдикции и связанное с этим возобновление дивидендных выплат. В настоящий момент расписки Globaltrans обращаются с P/E 2023 около 4,2 и P/BV 2023 около 1,0 и пока не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #gltr

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

27 Mar 2023 18:04

X5 Retail Group N.V., (FIVE). Итоги 2022 г.: форсированное развитие сегмента дискаунтеров отрицательно сказывается на валовой марже

Компания X5 Retail Group представила отчетность за 2022 г.

✔️ В отчетном периоде количество магазинов увеличилось на 5,4% до 20 147 штук, главным образом за счет магазинов «Пятёрочка» (+1 192 шт.) и «Чижик» (+445 шт.) При этом сеть гипермаркетов «Карусель», напротив, показала отрицательную динамику (-21 шт.) в связи с программой трансформации формата. Общая торговая площадь увеличилась на 4,5%, достигнув 8 789 тыс. м2. Компания продолжает развивать каналы онлайн-продаж в виде сервисов «5Post», «Vprok.ru Перекресток», «Много Лосося» и экспресс-доставки – продажи в диджитал-сегменте увеличились на 46,6% до 70,4 млрд руб. и составили 2,7% от совокупной выручки X5.

➕ Общие доходы компании выросли на 18,2%, на фоне роста числа магазинов и сопоставимых продаж на 10,8% (+5,7 п.п.) за счет увеличения среднего чека на 7,5% (+4,0 п.п.). Отдельно отметим многократный рост выручки жестких дискаунтеров «Чижик» до 35,9 млрд руб. на фоне повышения плотности продаж.

➕ Валовая прибыль увеличилась на 13,2% и составила 635,2 млрд руб., при этом валовая маржа сократилась с 25,5% до 24,4% на фоне масштабных инвестиций в цены и развития формата дискаунтеров «Чижик».

➖ Коммерческие и общехозяйственные расходы показали рост на 11,2% до 519,8 млрд руб., при этом их доля в выручке сократилась на фоне снижения расходов на персонал, коммунальных платежей, прочих расходов на магазины и расходов на услуги третьих сторон.

➕ В итоге операционная прибыль возросла на 17,5% и достигла 138,1 млрд руб., при этом ее рентабельность осталась на уровне 5,3%

➖ Чистые финансовые расходы также показали рост на 18,3% и составили 68,4 млрд руб. в связи с ростом процентных ставок заимствования несмотря на сокращение уровня долга с 801,0 млрд руб. до 753,0 млрд руб. Отрицательные курсовые разницы составили 2,0 млрд руб.

➕ В итоге чистая прибыль увеличилась на 5,7% и достигла 45,2 млрд руб.

💸 Компания не представила свои прогнозы на текущий годы, ограничившись замечанием о невыплате дивидендов по итогам завершившегося года.

✔️ В целом отчетность вышла в русле наших ожиданий. По итогам ее внесения мы не стали вносить в модель компании существенных изменений.

💸 Ключевыми событиями, определяющими инвестиционную привлекательность бумаг компании, остаются смена юрисдикции и связанное с этим возобновление дивидендных выплат. На данный момент расписки компании торгуются исходя из P/BV 2023 около 2,0 и P/E 2023 около 6,5 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #five

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

27 Mar 2023 18:03

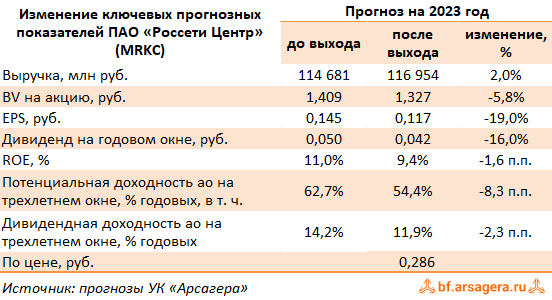

Россети Центр, (MRKC). Итоги 2022 года: рост налогов и процентных расходов частично нивелировал неплохие операционные результаты

Компания Россети Центр раскрыла консолидированную финансовую отчетность по МСФО за 2022 год.

➕ Совокупная выручка компании выросла на 6,0% до 114,6 млрд руб. При этом доходы от передачи электроэнергии увеличились на 3,7% до 106,0 млрд руб. Это произошло на фоне роста среднего расчетного тарифа на 4,2%, при этом величина полезного отпуска осталась на прежних уровнях. Уровень потерь электроэнергии увеличился на 0,45 п.п. и составил 10,47%. Увеличение показателя вызвано включением в расчет объемов потерь консолидированных в 2021-2022 гг. электросетевых активов АО «ЛГЭК» в филиале «Липецкэнерго».

➕ Выручка от технологического присоединения увеличилась на 62,1% и составила 2,8 млрд руб. Отметим увеличение прочей выручки, составившей 5,0 млрд руб. (+44,0%). В состав прочей выручки в основном входят доходы от услуг по техническому и ремонтно-эксплуатационному обслуживанию, диагностике и испытаниям, строительные услуги, консультационные и организационно-технические услуги.

➖ Операционные расходы выросли на 5,0%, составив 104,5 млрд руб. Причинами роста в основном стало увеличение расходов на электроэнергию для компенсации технологических потерь в связи с ростом цены электроэнергии до 19,3 млрд руб. (+6,9%), а также почти двукратный рост оценочных обязательств до 1,8 млрд руб. Помимо этого, отметим восстановление резерва под обесценение дебиторской задолженности в размере 151,3 млн руб. против начисления в размере 669,5 млн руб. годом ранее.

➕ В итоге операционная прибыль увеличилась на 17,5%, составив 11,9 млрд руб.

➕ Финансовые доходы компании увеличились почти в 4 раза до 928 млн руб., а финансовые расходы компании увеличились на 32,0%, составив 5,2 млрд руб., на фоне возросших процентных ставок. При этом эффективная налоговая ставка увеличилась с 31,8% до 35,5% вследствие кратного роста величины отложенного налога на прибыль.

➕ В итоге чистая прибыль компании выросла на 14,0%, составив 4,8 млрд руб.

➖ По итогам вышедшей отчетности мы понизили прогноз по прибыли на текущий и последующие годы, отразив рост операционных расходов, частично нивелированный ожидаемым увеличением платы за технологическое присоединение. В результате потенциальная доходность акций Россети Центр несколько сократилась.

💼 В настоящий момент акции компании торгуются с P/BV 2023 порядка 0,2 и продолжают входить в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #mrkc

Читать полностью…

7825

7825

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}