Ars@gera. Инвестиции и управление капиталом

11 May 2023 17:38

📊Рынок акций. Хит-парад #249 на 08.05.2023

⠀

Вашему вниманию представляется традиционный обзор торгов на российском рынке акций за период с 24 апреля по 10 мая текущего года. В отчетном периоде индекс Московской биржи снизился на 4,2%, составив 2 528 пунктов, при этом активность операторов оставалась на среднем уровне. Посмотрим, кто стал лидерами роста и снижения в разрезе традиционных групп акций.

⠀

1️⃣ В группе 6,1 пятерку лидеров возглавили акции Полюса с ростом около 1,5% на фоне высоких цен на золото. Следом за ними разместились акции ВТБ, прибавившие к своей стоимости чуть более 1% на фоне публикации хороших показателей отчетности за первый квартал текущего года по МСФО. Лучше рынка выглядели акции МТС, со снижением котировок около 1%. Поддержку им оказывает ожидание объявления неплохих дивидендов за 2022 г. Также лучше рынка выглядели бумаги ИНТЕР РАО ЕЭС и Акрона на фоне отсутствия значимых корпоративных новостей.

👎 Группу аутсайдеров возглавили обыкновенные и привилегированные акции Сургутнефтегаза с падением около 12% и чуть более 10% соответственно на фоне укрепления рубля и неопределенности с размером дивидендных выплат по итогам 2022 г. Акции Норильского никеля потеряли около 10% после рекомендации совета директоров не выплачивать дивиденды по итогам 2022 года. Также хуже рынка выглядели акции МКБ и расписки Озона на фоне отсутствия значимых корпоративных новостей.

2️⃣В группе 6.2 👍 пятерку лидеров возглавляют акции ЛСР с ростом около 6%. Участники рынка позитивно оценивают операционные показатели компании по итогам 1 кв. 2022 г и ожидают объявления дивидендов по итогам 2022 года. На дивидендных ожиданиях росли и акции Башнефти, а также обыкновенные и привилегированные акции Ростелекома. Порядка 3% к своей стоимости прибавили бумаги Мосэнерго после публикации сильного отчета по РСБУ по итогам 1 кв. 2023 г.

👎 Группу аутсайдеров возглавили акции банка Санкт-Петербург с падением около 15% после прохождения дивидендной отсечки. Акции Белуги потеряли чуть более 14% от своей стоимости также на фоне прохождения дивидендной отсечки и рассмотрения Минздравом новых мер по борьбе с распространением крепкого алкоголя в России. Хуже рынка выглядели расписки Headhunter Group, Globaltrans Investment, а также привилегированные акции МГТС на фоне отсутствия значимых корпоративных новостей.

🧐 Посмотреть, лидеров и аутсайдеров группы 6.3, а также увидеть, как изменение котировок и пересмотр моделей аналитиками компании сказались на наших приоритетах можно по ссылке

⠀

#хитпарад

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

03 May 2023 16:58

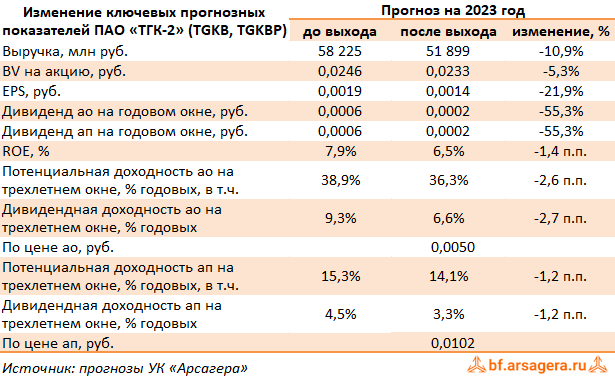

ТГК-2, (TGKB). Итоги 2022 года: выход в прибыль на фоне бумажной переоценки активов

Компания ТГК-2 раскрыла консолидированную финансовую отчетность по МСФО за 2022 год.

➕ Общая выручка компании прибавила 0,9%, составив 47,4 млрд руб. Доходы от продажи мощности сократились на 23,2% до 2,5 млрд руб. Выручка от реализации теплоэнергии выросла на 1,7%, достигнув 20,5 млрд руб. на фоне роста объема поставки теплоэнергии в зимний период. Доходы от реализации электроэнергии выросли на 4,0% до 22,9 млрд руб., судя по всему, на фоне увеличения среднего расчетного тарифа на поставку электроэнергии.

✔️ Операционные расходы сократились на 0,9% и составили 47,2 млрд руб. Основной причиной стало снижение амортизации основных средств на 31,8% до 2,3 млрд руб. на фоне выбытия активов, а также сокращение резервов под оценочные обязательства с 991,0 млн руб. до 230,3 млн руб.

✔️ Восстановление резерва под обесценение основных средств в отчетном периоде составило 530,9 млн руб. против начисления резерва в размере 1,6 млрд руб. годом ранее.

✔️ В итоге операционная прибыль составила 2,7 млрд руб. против убытка в предыдущем отчетном периоде.

✔️ Прибыль от деятельности СП Хуадянь-Тенинская ТЭЦ в отчетном периоде составила 782,0 млн руб. против убытка 43,4 млн руб. годом ранее, что было связано с положительной переоценкой курсовых разниц по валютному долгу.

➕ Финансовые доходы компании в отчетном периоде показали трехкратный рост и составили 153 млн руб. При этом финансовые расходы также возросли на 9,2% до 2,4 млрд руб. на фоне увеличения долгового бремени компании с 10,2 млрд руб. до 12,3 млрд руб.

✔️ Положительное сальдо прочих доходов/расходов составило 89,4 млн руб. против отрицательного сальдо 897,0 млрд руб. годом ранее, обусловленного единовременным расходом в размере 879 млн руб., признанным по решению арбитражного суда.

✔️ Отметим продажу в декабре прошлого года 100% доли в ООО «Рыбинская генерация» городу Рыбинску и, как следствие, отраженную прибыль от прекращенной деятельности в размере 644,1 млн руб.

✔️ В итоге чистая прибыль составила 1,4 млрд руб. против убытка 972 млн руб. годом ранее.

➖ По результатам отчетности мы внесли в прогнозы статей доходов компании коррективы, связанные с выбытием генерационных активов. В результате потенциальная доходность акций ТГК-2 несколько сократилась.

⛔ Обыкновенные акции компании торгуются исходя из P/BV 2023 в районе 0,2 и пока не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #tgkb

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

03 May 2023 10:01

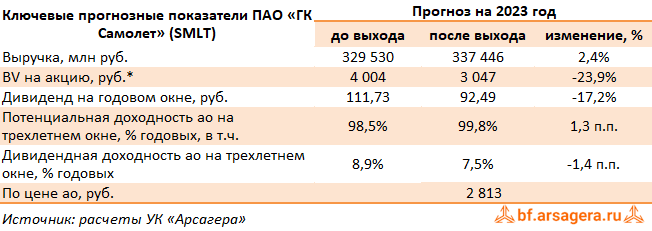

ГК Самолет, (SMLT). Итоги 2022 г.: высокие темпы развития сохраняются

ГК Самолет раскрыла консолидированную финансовую отчетность по МСФО за 2022 год. Отметим, что операционные показатели компании включают в себя итоги деятельности, приобретенной в декабре 2021 года компании «СПБ Реновация».

➕ В отчетном периоде доходы от продаж жилой недвижимости увеличились на 39,0% до 178,9 млрд руб., а объем продаж составил 1 067,1 тыс. кв. м. Доля заключенных контрактов с участием ипотечных средств выросла на 6 п.п. до 82%. Рост средней цены реализации составил 8,8%. В итоге общая выручка компании выросла на 85,2% до 172,2 млрд руб.

➕ Рентабельность по валовой прибыли выросла с 26,4% до 30,2%. Коммерческие и управленческие расходы показали схожую динамику, прибавив 75,1%. Среди прочих статей доходов и расходов отметим доход в размере 2,6 млрд руб., отраженный в отчетном периоде в качестве эффекта от внесения земельных участков партнерами компании по совместному предприятию. В результате операционная прибыль компании составила 40,1 млрд руб., увеличившись более чем вдвое.

➖ Долговая нагрузка компании с учетом проектного финансирования возросла в два раза до 282,6 млрд руб., а ее обслуживание обошлось компании в 25,3 млрд руб. При этом объем проектного финансирования (банковские кредиты эскроу) составил 191,8 млрд руб. В результате показатель скорректированного чистого долга составил 90,8 млрд руб.

✔️ В итоге компания смогла заработать прибыль в размере 11,4 млрд руб., что на 75,6% превышает результат предыдущего года.

✔️ Согласно бизнес-плану в текущем году компания должна выйти на реализацию в 1,9 млн. кв. м, а в 2024 г. нарастить этот показатель до 2,5 млн кв. м. При этом размер выручки ожидается 350 млрд руб. в 2023 г. и 500 млрд руб. в 2024 г. Как следствие, компания ожидает кратного роста прибыли в ближайшие пару лет на базе активного освоения имеющегося внушительного земельного банка.

💸 С учетом принятой в компании дивидендной политики, определяющей процент прибыли к распределению в зависимости от соотношения чистый долг/скорректированная EBITDA, можно ожидать, что уже по итогам отчетного года на дивиденды может быть направлено 50% чистой прибыли по МСФО.

🧐 По итогам вышедшей отчетности и ожиданий компании мы скорректировали наш прогноз финансовых финансовых показателей на текущий и последующие годы. Потенциальная доходность акций компании осталась на прежних уровнях.

💼 В настоящий момент акции компании торгуются с P/BV скор. 2023 около 2,4 и продолжают входить в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #smlt

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

28 Apr 2023 16:32

🎁 Результаты акции «Призы любознательным» и новая статья

Результаты по материалу: Вся правда об отраслевых фондах

Правильные ответы:

❓ Преимущество инвестирования в отраслевые фонды в России:

✅Максимальная доходность на определенном временном отрезке, в случае если удается верно угадать перспективную отрасль

❓ Какую информацию Вы вряд ли встретите в рекламе отраслевых фондов?

✅Результат наименее доходного отраслевого фонда из линейки

❓ Как правило, в линейках отраслевых фондов разных управляющих компаний 1-е место по доходности занимают фонды одной и той же отрасли. Из-за чего это происходит?

✅Среднерыночная доходность — это сумма изменений всех отраслевых индексов, поэтому всегда будет отрасль-лидер, акции которой показали лучшую курсовую динамику

В акции по данной статье приняли участие 62 человека. Это означает, что максимально возможное количество победителей — 3. На все вопросы правильно ответил 21 участник.

Из всех правильно ответивших по специальному алгоритму были определены победители:

🏆Ильченко Юрий

🏆Скиба Евгения

🏆Гамидов Тимур

🎉 Поздравляем!

👉 Новая статья акции: Покупка акций на вторичном рынке – это вложение в бизнес!

Распространено мнение, что покупка акций никак не связана с владением бизнесом. В этом материале мы постараемся дать ответ на вопрос: является ли покупка акций на вторичном рынке вложением в бизнес и как она влияет на бизнес?

#конкурсакции

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

28 Apr 2023 14:38

Ozon Holdings PLC, (OZON). Итоги 2022 г.: доходы от сервисов выходят на передний план

Компания Ozon Holdings PLC раскрыла отчетность за 2022 г.

✔️ В отчетном периоде компания вновь отразила существенные темпы роста валовых показателей: совокупный объем продаж вырос на 85,7% до 832,2 млрд руб. Сопоставимыми темпами увеличилось количество заказов, составивших 465,4 млн шт. Более чем на треть выросло количество активных покупателей, частота заказов которых увеличилась в течение года с 8,7 до 13,2 единиц.

➕ Совокупная выручка Ozon Holdings выросла более чем в полтора раза до 277,1 млрд руб. Большая ее часть впервые пришлась на доходы от сервисов компании и, прежде всего, от маркетплейса, показавшие рост в 2,4 раза и составившие 106,4 млрд руб. в связи с увеличением количества активных продавцов год к году и расширением ассортимента оказываемых услуг, включая логистику, рекламу и финансы. Отметим, в частности увеличение рекламных доходов с 9,3 млрд руб. до 26,3 млрд руб.: по данным компании внушительное количество продавцов являются пользователями рекламных услуг. Доходы от продажи товаров выросли на 12,0% до 135,3 млрд руб. на фоне отдельных перебоев с поставками.

➖ Операционные затраты компании выросли на 35,5%, составив 321,3 млрд руб., на фоне стремительного роста GMV и количества заказов. В то же время доля операционных расходов в GMV снизилась с 52,9% до 38,6% в связи с масштабированием маркетплейса и политикой компании, направленной на оптимизацию затрат. В итоге операционный убыток увеличился на четверть и составил 44,1 млрд руб. с учетом единовременных расходов, связанных с пожаром (10,2 млрд руб.).

➖ В блоке финансовых статьей отметим отрицательную переоценку конвертируемых облигаций, отраженную в отчетности еще по итогам первого квартала текущего года. Напомним, что в результате делистинга расписок компании в марте 2022 года держатели облигаций получили право требовать выкуп бумаг, что привело к переоценке компанией обязательств, связанных с размещенными конвертируемыми облигациями, и отражением расходов в размере 8,6 млрд руб. При этом положительные курсовые разницы составили 5,0 млрд руб. против убытка в размере 0,1 млрд руб. годом ранее. Сальдо процентных выплат выросло с 4,3 млрд руб. до 9,0 млрд руб. на фоне увеличения долга и удорожания его обслуживания.

➖ В итоге чистый убыток Ozon Holdings составил 58,2 млрд руб., увеличившись на 2,5%.

✔️ Отметим, что по итогам отчетного периода собственный капитал компании вновь опустился в отрицательную зону (-16,6 млрд руб.), сократившись в текущем году с 30,6 млрд руб.

➖ Несмотря на некоторые улучшения на операционном уровне компания продолжает отражать в отчетности внушительный убыток. Текущий год во многом должен стать определяющим для финансового положения Ozon Holdings: период кратного роста операционных показателей постепенно завершается и в случае, если он не начнет сопровождаться выходом в положительную зону по прибыли, на повестке дня вновь может оказаться вопрос о пополнении собственного капитала компании.

➕ По итогам вышедшей отчетности мы несколько повысили нашу оценку убытка на текущий год, одновременно незначительно подняв прогнозы на последующие годы. В результате потенциальная доходность бумаг незначительно возросла.

⛔️ На данный момент расписки компании не входят в число наших приоритетов, однако результаты ее деятельности оказывают влияние на консолидированные показатели холдинга АФК «Система», акционерами которой мы остаёмся.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #ozon

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

28 Apr 2023 14:37

United Medical Group, (GEMC). Итоги 2022 г.: свободные средства ушли на покупку новых активов

Компания United Medical Group (GEMC) представила отчетность по МСФО за 2022 г.

✔️ Совокупная выручка компании составила €326,3 млн, превысив уровень предыдущего года на 12,4%. Рассмотрим структуру доходов компании.

➕ По направлению «Поликлиника и помощь на дому» выручка снизилась на 4,3% и составила €147,9 млн на фоне падения числа визитов на 20,3%, частично компенсированного увеличением среднего чека до €315 (+19,8%) за счет пересмотра цен на услуги поликлиники в евро и поддержания стабильного спроса на фоне укрепления рубля.

➕ По направлению «Стационар» выручка сократилась на 2,7% и достигла €118,6 млн на фоне роста числа госпитализаций на 5,7% в первую очередь по ключевым направлениям лучевой терапии, радионуклидной диагностики и терапии, а также пластической хирургии. Средний чек за услуги стационара, напротив, претерпел снижение на 7,9% и составил €4 518. На динамику среднего чека повлиял кратный рост числа процедур КТ/МРТ, которые являются более доступными и обладают более низким средним чеком.

✔️ В отчетности впервые нашли свое отражение доходы от продажи реагентов и оборудования (€26,5 млн). Это стало следствием приобретения бизнеса компании Астра 77 – лидера рынка поставки оборудования, реактивов и услуг в области лабораторной диагностики. Сумма сделки составила €44,4 млн.

➖ Операционная прибыль компании сократилась на 3,8% до €87,6 млн на фоне ослабления курса евро по отношению к рублю (напомним, ценообразование на услуги компании привязано к курсу евро).

➖ Чистые финансовые расходы выросли в 2,5 раза до €41,0 млн на фоне получения разовых финансовых убытков: отрицательной переоценки стоимости производных финансовых инструментов, используемых для хеджирования долговых обязательств, в размере €18,5 млн, двукратного роста процентных расходов по кредитам и займам, в результате повышения ставок заимствования и долга компании и роста отрицательных курсовых разниц по причине укрепления рубля.

✔️ В итоге чистая прибыль компании составила €42,9 млн, сократившись на 38,7%.

💸 Компания не исключает возобновления выплаты дивидендов в случае устранения технических ограничений в отношении перевода денежных средств из иностранной юрисдикции. Пока же можно констатировать, что заработанные по итогам завершившегося года средства были направлены на расширение бизнеса путем выхода компании в новый сегмент медицинского рынка.

➕ По итогам ознакомления с результатами компании в отчетном периоде мы повысили прогноз по выручке и чистой прибыли на текущий и будущие годы, учтя недавние приобретения компании. В итоге потенциальная доходность расписок United Medical Group незначительно возросла .

⛔️ На данный момент бумаги компании торгуются исходя из P/BV 2023 около 2,5 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #gemc

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

26 Apr 2023 15:44

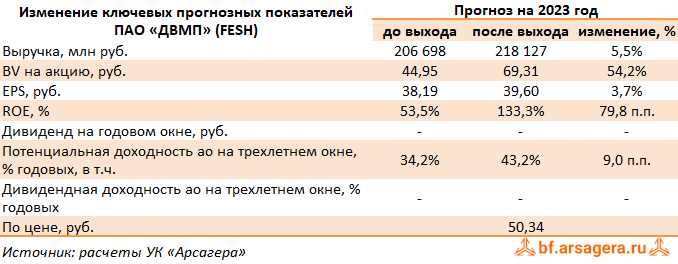

Дальневосточное морское пароходство, (FESH). Итоги 2022 г.: история роста продолжается

Группа ДВМП раскрыла консолидированную финансовую отчетность по МСФО за 2022 г.

➕ В отчетном периоде консолидированная выручка компании увеличилась на 43,0%, составив 192,6 млрд руб., на фоне существенного увеличения доходов во всех дивизионах Группы. Обратимся к анализу ключевых показателей в разрезе операционных сегментов.

➕ Выручка морского дивизиона выросла на 89,7% до 7,8 млрд руб. на фоне пополнения флота новыми кораблями, открытия новых маршрутов и роста фрахтовых ставок. Операционный результат сегмента составил 3,3 млрд руб., более чем втрое превысив показатель предыдущего года, на фоне роста рентабельности морских перевозок с 25,4% до 42,6%.

➕ Увеличение доходов (+45,0%) и прибыли (+75,2%) показал портовый дивизион на фоне восстановления контейнерного грузооборота и высокого спроса на перевалочные мощности ВМТП. Рентабельность дивизиона выросла на 10,8 п.п. до 62,6%.

➕ Выручка линейно-логистического дивизиона выросла практически в полтора раза, составив 138,9 млрд руб., вследствие увеличения доли операторских перевозок в структуре общей выручки, а также увеличения объемов перевозок морскими внешнеторговыми сервисами. В итоге операционные доходы сегмента выросли на 39,6% до 48,6 млрд руб.

➕ Выручка железнодорожного дивизиона также показала рост на 35,5% до 6,9 млрд руб. на фоне продолжения обновления и пополнения парка фитинговых платформ. Операционный результат сегмента увеличился на 87,5% и составил 3,7 млрд руб.

➕ В итоге консолидированная прибыль от операционной деятельности выросла полтора раза, составив 70,3 млрд руб.

➖ В блоке финансовых статей отметим внушительную величину отрицательных курсовых разниц, составивших 2,5 млрд руб. На обслуживание своего долга, составляющего 30,6 млрд руб., компания потратила 4,5 млрд руб. Еще около 12,8 млрд руб. компания списала в качестве обесценения балансовой стоимости своего флота. В итоге ДМВП зафиксировал увеличение чистой прибыли на 3,5% до 38,6 млрд руб.

✔️ Компания продолжает вкладывать средства в приобретение контейнеров и развитие собственного флота: в состав транспортного флота принято семь новых судов, заключены договоры на поставку четырех контейнеровозов для развития каботажных, внешнеторговых и специальных перевозок. Контейнерный парк увеличен на 31 % и достиг рекордного показателя в 83 298 единиц; парк фитинговых платформ пополнен 1 989 единицами 80-футовых платформ.

➕ По итогам вышедшей отчетности мы повысили прогноз ключевых финансовых показателей на всем прогнозном периоде на фоне ожидающегося роста объемов перевозок и грузооборота через порты Дальнего Востока. При этом в качестве единовременного эффекта мы заложили в модель возможное поступление в компанию 80 млрд руб., которые по решению суда должны быть возвращены бывшими собственниками компании. В результате всех изменений потенциальная доходность акций ДВМП возросла.

💼 На данный момент акции ДВМП торгуются с P/BV 2023 около 0,8 и продолжают входить в состав наших диверсифицированных портфелей акций «второго эшелона».

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #fesh

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

26 Apr 2023 15:43

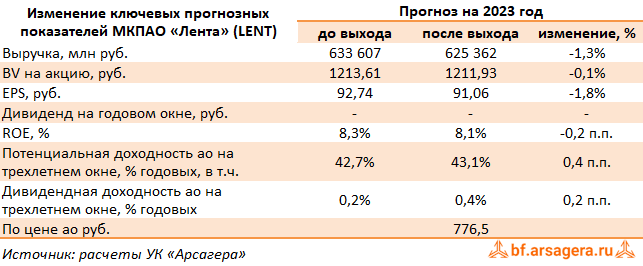

Лента, (LENT). Итоги 1 кв. 2023 г.: год начинается непросто

МКПАО «Лента» раскрыла операционные показатели и консолидированную финансовую отчетность по МСФО за 1 кв. 2023 г.

✔️ В отчетном периоде количество магазинов увеличилось до 827 штук, из которых 568 составили магазины малого формата, пополнившиеся в отчетном периоде 7 новыми точками. В результате торговая площадь возросла на 0,9% до 1 789 тыс. кв. м. Общая плотность продаж (выручка с 1 кв. м.) показала отрицательную динамику, сократившись на 6,7% до 70 тыс. руб./кв. м. на фоне эффекта высокой базы 2022 г., связанного с аномальным потребительским спросом.

➕ Совокупная выручка компании сократилась на 5,8% до 124,6 млрд руб. за счет падения как среднего чека (-2,7%), так и трафика (-3,0%). Отдельно отметим, что онлайн-продажи продолжили демонстрировать рост – доходы от продаж через онлайн-партнеров, собственный сервис «Лента Онлайн» и ранее приобретенный «Утконос» выросли на 1,1%, достигнув 11,0 млрд руб., и составили 8,8% от общей выручки Ленты. Компания продолжила совершенствовать эффективность «Ленты Онлайн», в т.ч. трансформацию операционной модели «Утконоса», что привело к существенному снижению продаж «Утконоса» по сравнению с предыдущим годом. В результате продажи «Ленты Онлайн» снизились на 9,1%, при этом онлайн-продажи через партнеров выросли на 22,1%

➕ Валовая рентабельность сократилась с 22,7% до 19,5%, в итоге валовая прибыль составила 24,3 млрд руб. (-19,4%), что обусловлено значительным увеличением промо и смещением структуры продаж в сторону менее маржинальных товаров по сравнению с предыдущим годом.

✔️ Коммерческие и общехозяйственные расходы сократились на 10,0% до 26,2 млрд руб. на фоне снижения расходов на оплату труда и соответствующих налогов, а также расходов на функционирование магазинов. В результате на операционном уровне компания зафиксировала убыток в размере 648 млн руб. против прибыли годом ранее.

✔️ Чистые процентные расходы, а также величина отрицательных курсовых разниц остались на уровне предыдущего года. В итоге компания зафиксировала чистый убыток в размере 2,8 млрд руб.

✔️ Несмотря на слабые результаты компания подтвердила свои стратегические цели: удвоение выручки к 2025 г. (около 1 трлн руб.) при сохранение маржи по EBITDA не ниже 8%.

🧐 По итогам вышедшей отчетности мы несколько понизили прогноз по чистой прибыли компании на текущий и будущий годы, отразив ожидаемую нами меньшую операционную рентабельность, связанную со сдвигом потребительских предпочтений в сторону менее маржинальных товаров. Прогнозы на последующие годы не претерпелим серьезных изменений. В результате потенциальная доходность акций компании осталась на прежних уровнях.

💼 На данный момент акции Ленты торгуются исходя из P/BV 2023 около 0,7 и продолжают входить в число наших диверсифицированных портфелей акций «второго эшелона».

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #lent

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

26 Apr 2023 14:01

📰 Вышел макромониторинг с обзором макроэкономики за период с 10 по 24 апреля г.⠀

🛢 С момента выхода последней передачи цены на нефть снизились на 1,7%, и по состоянию на закрытие торгов 24 апреля котировка сорта Brent составила 82 долл. и 73 цента. На динамику цен на нефть мог повлиять рост запасов топлива в США. В частности, коммерческие запасы нефти в США на прошлой неделе увеличились на 597 тыс. баррелей, в то время как опрошенные Bloomberg аналитики в среднем ожидали снижения на 1,05 млн баррелей. Кроме того, снижение цен на нефть связано с данными по инфляции в Великобритании и ЕС, где высокие темпы роста потребительских цен усиливают мотивацию центральных банков к повышению процентных ставок, что в свою очередь может нанести урон мировой экономике и привести к снижению спроса на топливо.

📈 Индекс МосБиржи с момента выхода последней передачи вырос на 3,5% и составил 2 635 пунктов. Капитализация российского фондового рынка составляет на данный момент 46,6 трлн рублей по сумме капитализации 184 эмитентов.

📈 При текущих котировках мультипликатор P/E российского фондового рынка составляет 5,4. Что касается других стран, то P/E фондовых рынков развивающихся стран сейчас находится на уровне 12,4, стран с развитой экономикой – на уровне 19,1, при этом P/E индекса S&P500 составляет 22,1.

🌡 При этом наш текущий прогноз процентных ставок с учетом привычного соотношения доходностей на долевом и долговом рынках показывает, что на конец текущего года можно ожидать P/E российского фондового рынка на уровне 9,9. С учетом наших ожиданий по размеру прибылей компаний, входящих в индекс МосБиржи, на текущий год, и, принимая во внимание наш прогноз изменения процентных ставок, капитализация, учитываемая в индексе МосБиржи, с фундаментальной точки зрения должна увеличиться к концу года до 10 трлн руб. Принимая во внимание размеры ожидаемых дивидендов с учетом текущего уровня дивидендной доходности индекса, справедливое значение для индекса МосБиржи на конец 2023 года с этой точки зрения мы оцениваем на уровне порядка 2 940 пунктов, что на 12% выше текущих значений.

🏋️ На данный момент соотношение денежной массы и капитализации фондового рынка составляет 180%. Такое высокое значение показателя М2/Капитализация может свидетельствовать о том, что в настоящее время российский фондовый рынок является дешевым относительно текущего уровня монетизации экономики. При этом, по нашему мнению, по итогам 2023 года рост денежной массы может составить около 10%.

👉 Читать весь обзор c графикой

#макромониторинг

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

21 Apr 2023 17:40

🎁 Итоги акции «Призы любознательным» и новая статья: Вся правда об отраслевых фондах

⠀

Результаты по материалу: О вреде деловых СМИ или как покупать акции?

Правильные ответы

❓ Какое мнение формируют большинство деловых СМИ относительно работы на фондовом рынке?

✅ Основной способ заработать на фондовом рынке – это игра на колебаниях⠀

❓ Стоит ли прекращать регулярное инвестирование в период снижения фондового рынка и кризиса в экономике и почему?

✅ Нет, необходимо продолжать инвестирование, так как никто не знает, когда будут достигнуты минимальные значения, а попытка их угадать является игрой на колебаниях, которая, как правило, снижает эффективность регулярного инвестирования

❓ Почему стоимость бизнеса (акций) растет в долгосрочной перспективе?

✅ Стоимость бизнеса (акций) растет благодаря тому, что тысячи людей изо дня в день трудятся и создают стоимость для акционеров, производя востребованные товары и услуги

В акции по данной статье приняли участие 72 человека. Это означает, что максимально возможное количество победителей — 3. На все вопросы правильно ответил 70 участников.

🏆Из всех правильно ответивших по специальному алгоритму были определены победители (количество участий): Яворовая Татьяна (2), Коваленко Владимир (17), Ермошин Константин (5).

🤝 Поздравляем!

👉 Новая статья акции: Вся правда об отраслевых фондах

В новой статье: Причина, по которой управляющие компании используют такой инструмент, как отраслевые фонды, описана в данном материале.

🔗 Принять участие в текущей акции можно по ссылке

#конкурсакции

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

21 Apr 2023 14:40

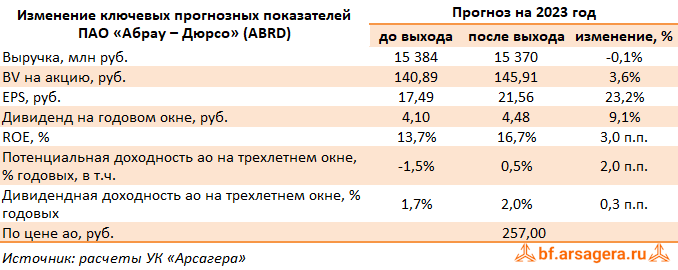

Абрау-Дюрсо, (ABRD). Итоги 2022 г.: сладкий привкус успешного года

ПАО «Абрау-Дюрсо» раскрыла консолидированную финансовую отчетность по МСФО за 2022 г.

➕ В отчетном периоде выручка компании увеличилась на 18,9%, составив 13,8 млрд руб. Выручка в основном сегменте – продажи игристых вин – составила 12,1 млрд руб. (+22,9%) .

✔️ Компания реализовала 54,171 млн бутылок алкогольной и безалкогольной продукции (+18,06%). В структуре продаж объем реализованной продукции собственного производства вырос на 18,5%, до 52,857 млн бутылок. Высокие показатели были зафиксированы зафиксированы в категории тихих вин - 4,4 млн бутылок (+22%). Значительный прогресс наблюдался и в сегменте слабоалкогольных напитков: так, объемы продаж коллекции Abrau Light выросли на 45%, а реализация продукции под брендом Abrau Cider выросла кратно по сравнению с показателями предыдущего года. Хорошие результаты показал и безалкогольный портфель компании, главным образом, за счет активного развития направления онлайн-торговли, в том числе на маркетплейсах. Так, дистрибуция артезианской воды выросла в два раза, а напитков Abrau Junior — на 19%.

✔️ Помимо основного направления компания сумела также нарастить выручку от продажи прочих товаров. Доходы в сегментах виноматериалов и услуг столовой напротив показали отрицательную динамику.

➕ Операционные расходы выросли на 17,4% до 11,1 млрд руб., главным образом, из-за роста коммерческих (+19,5%) и административных расходов (+28,8%), частично компенсированных снижением амортизационных отчислений и затрат по приобретению чужой продукции. В результате операционная прибыль выросла на четверть, составив 2,8 млрд руб.

✔️ Чистые финансовые расходы в отчетном периоде сократились на 4,0% до 473,0 млн руб. на фоне положительной переоценки стоимости финансовых активов.

➕ В итоге чистая прибыль компании составила 1,8 млрд руб., увеличившись на 30,1%.

➕ По итогам вышедшей отчетности мы несколько повысили прогноз по выручке на текущий и будущие годы, увеличив ожидаемый объем реализации продукции. В результате потенциальная доходность акций компании несколько возросла.

⛔️ По нашим оценкам, акции Абрау-Дюрсо торгуются с мультипликатором P/BV 2023 около 1,8 и P/E 2023 около 12 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #abrd

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

21 Apr 2023 10:24

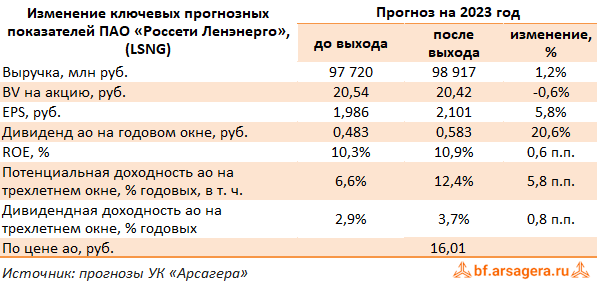

Ленэнерго, (LSNG). Итоги 2022 года: рост прибыли на фоне эффекта от пересчета балансовой стоимости основных средств

Компания Россети Ленэнерго раскрыла консолидированную финансовую отчетность по МСФО за 2022 год.

➕ Общая выручка компании увеличилась 1,8%, составив 95,2 млрд руб. Доходы от передачи электроэнергии выросли на 2,9%, составив 86,7 млрд руб. на фоне незначительного снижения полезного отпуска (-0,7%) и положительной динамики среднего расчетного тарифа (+3,6%). Доходы от присоединения к сетям снизились на 9,2% до 7,9 млрд руб., что, в основном, связано с падением выручки по договорам с имущественной формой оплаты. Величина прочих операционных доходов кратно увеличилась до 2,6 млрд руб. вследствие доходов от списания кредиторской задолженности и увеличения доходов по компенсационным договорам.

➕ Операционные расходы компании сократились на 4,9% до 73,3 млрд руб., главным образом, за счет бумажного эффекта от пересчета балансовой стоимости основных средств,что привело к формированию резерва под обесценение в размере 3,5 млрд руб. против 11,0 млрд руб. годом ранее. Отметим рост расходов на заработную плату до 12,3 млрд руб.(+12,1%), а также амортизационных отчислений до 19,1 млрд руб. (33,7%). Кроме того, отметим создание резерва для покрытия расходов по судебным искам в размере 143,1 млн руб., против 745,9 млрд руб. годом ранее. В итоге операционная прибыль выросла на 44,4%, составив 24,5 млрд руб.

➕ Финансовые доходы компании показали более чем двукратный рост, составив 1,5 млрд руб., при этом финансовые расходы увеличились на 81,5%, составив 2,0 млрд руб. на фоне возросших процентных ставок. В итоге чистая прибыль компании составила 19,9 млрд руб., увеличившись наполовину.

➕ По итогам вышедшей отчетности мы повысили прогноз по чистой прибыли компании, отразив ожидаемый рост платы за услуги по технологическому присоединению. В итоге потенциальная доходность акций компании возросла.

⛔️ В настоящий момент акции компании торгуются с P/BV 2023 порядка 0,8 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #lsng

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

20 Apr 2023 17:35

🔥 Опубликована видеозапись с ответами на вопросы инвесторов в рамках встречи, проходившей 12 апреля 2023 года.

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

18 Apr 2023 17:46

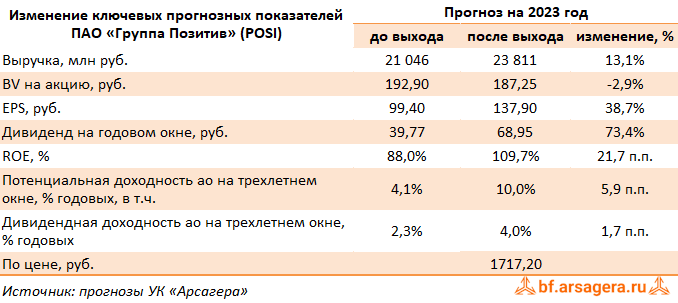

Группа Позитив, (POSI). Итоги 2022 года: стадия роста в самом разгаре

Группа Позитив раскрыла консолидированную финансовую отчетность по МСФО за 2022 год.

➕ В отчетном периоде консолидированная выручка компании показала почти двукратный рост, составив 13,8 млрд руб. В разрезе отдельных направлений отметим сопоставимый рост доходов от продажи ПО, составивших 12,4 млрд руб. При этом выручка от услуг в области информационной безопасности увеличилась наполовину до 1,2 млрд руб., в то же время доходы от реализации программно-аппаратных комплексов сократились на 28,2% и составили 189 млн руб.

✔️ Говоря об операционных показателях, отметим увеличение числа крупных и средних корпоративных клиентов на 33,5%. При этом общее количество клиентов малого и среднего бизнеса незначительно уменьшилось на 1,3% . Объемы продаж на одного клиента в ключевых направлениях бизнеса показали двузначный рост. На настоящий момент общее число клиентов, использующих продукты компании, составляет почти 3,3 тысячи, 99% из которых относятся к крупному и среднему корпоративному бизнесу.

➖ Операционные расходы увеличились более чем наполовину до 7,7 млрд руб., главным образом, на фоне увеличения маркетинговых и коммерческих расходов на три четверти, обусловленного расширением штата сотрудников, запуском новых продуктов и маркетинговых расходов.

➕ В результате операционная прибыль компании показала практически трехкратный рост и составила 6,1 млрд руб.

➕ В блоке финансовых статей отметим рост финансовых доходов с 31,6 млн руб. до 150,5 млн руб. и увеличение финансовых расходов с 77,9 млн руб. до 149,0 млн руб. При этом долговое бремя увеличилось более чем в 2 раза до 4,8 млрд руб. на фоне расширения бизнеса компании.

✔️ В итоге чистая прибыль Группы Позитив составила 6,1 млрд руб. против 1,9 млрд руб. годом ранее.

💸 Среди прочих моментов отметим рекомендацию Совета Директоров по выплате двух частей дивидендов по итогам 2022 год в размере 37,87 руб. и 18,94 руб. на акцию соответственно, из которых выплата первой части была утверждена Общим собранием акционеров 5 апреля текущего года. Данная выплата увеличивает общий размер выплат в этом году до 76,37 руб. на акцию, при этом общая сумма выплаченных дивидендов по итогам года составит 5,0 млрд. руб.

➕ По итогам вышедшей отчетности мы повысили прогноз по прибыли на текущий и последующие годы, приняв во внимание предоставленные компанией ориентиры по объемам отгрузок продуктов. В итоге потенциальная доходность акций компании увеличилась.

⛔️ В настоящий момент акции компании торгуются исходя из P/BV 2023 в районе 9,2 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #posi

Читать полностью…

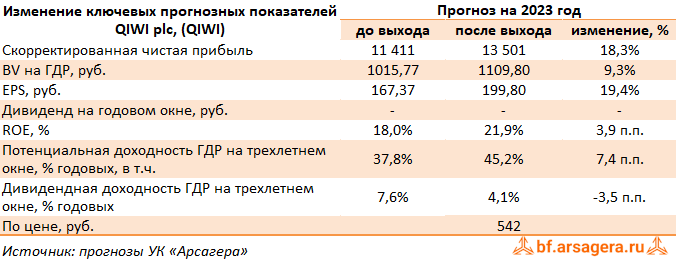

Ars@gera. Инвестиции и управление капиталом

17 Apr 2023 16:30

QIWI plc, (QIWI). Итоги 2022 года: заинтересованность инвесторов в судьбе запаса денежных средств растет пропорционально его величине

Компания QIWI plc раскрыла консолидированную отчетность по МСФО за 2022 год.

➕ Совокупная выручка компании выросла на 25,2% до 51,5 млрд руб. Напомним, что компания раскрывает финансовые показатели в разрезе сегментов, предоставляя информацию о скорректированной выручке (за вычетом себестоимости).

✔️ Объем платежей, осуществленных через инфраструктуру QIWI, в отчетном периоде составил 1,9 трлн руб., увеличившись на 8,1%, главным образом, за счет роста денежных переводов, подключения новых мерчантов и агрегаторов, увеличения объема оплаты различных услуг с помощью «Qiwi Кошелька», а также роста объема платежей в сегменте решений для самозанятых.

➕ Рост выручки основного операционного сегмента до 30,1 млрд руб. (+42,7%) в основном был обусловлен улучшением доходности чистой выручки и увеличения прочей чистой выручки за счет более высокого процентного дохода. Скорректированная чистая прибыль этого сегмента выросла на 44,0%, составив 15,8 млрд руб.

➕ Сегмент Corporate and Other показал двукратный рост выручки, составившей 4,0 млрд руб., за счет дальнейшего расширения портфеля банковских гарантий, увеличившегося более чем в 2 раза год к году, и факторинга на фоне расширения клиентской базы, а также разработки новых продуктов (ROWI). Доходы другого направления сегмента - Flocktory – прибавили всего 15,9% в результате роста числа клиентов и среднего чека, а также поставщиков трафика, использующих платформу Flocktory и маркетинговые услуги. Скорректированный чистый убыток сегмента увеличился на 30,9%, составив 1,8 млрд руб., главным образом по причине получения отрицательных курсовых разниц, при этом в заключительном квартале компания продемонстрировала рекордную скорректированную чистую прибыль в размере 822 млн руб. против убытка годом ранее.

➕ В итоге скорректированная чистая прибыль компании выросла на 45,9% до 14,0 млрд руб.

💸 Компания не предоставила свой прогноз по финансовым показателям на текущий и последующие годы, равно как и подтверждения текущей дивидендной политики (не менее 50% от чистой прибыли). На фоне сохраняющихся инфраструктурных рисков и санкционного режима в отношении НРД Совет Директоров продлил приостановку дивидендных выплат и не утвердил начало программы выкупа собственных акций, несмотря на рост остатков денежных средств на счетах, достигших рекордных 47,5 млрд руб.

✔️ Кроме прочего в конце 2022 года компания завершила сделку по приобретению 79% акций рекламного агентства Realweb на общую сумму 1,8 млрд руб. Сделка должна позволить QIWI диверсифицировать бизнес и выйти на рынок интернет-рекламы.

➕ По итогам вышедшей отчетности мы подняли прогноз финансовых показателей компании на текущий и будущие годы, отразив сильные результаты платежного сегмента, обусловленного ростом объемов платежей в будущем, а также ожидаемую прибыль в направлениях Flocktory и ROWI. В результате потенциальная доходность расписок компании возросла.

✔️ Расписки QIWI обращаются с P/BV 2023 около 0,5 и потенциально могут претендовать на попадание в наши портфели в случае разрешения проблем, связанных с владением иностранными активами.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #qiwi

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

10 May 2023 17:22

🎁 Результаты акции «Призы любознательным» и новая статья

Результаты по материалу: Покупка акций на вторичном рынке – это вложение в бизнес!

Правильные ответы:

❓ Почему акции являются активом, который в долгосрочной перспективе увеличивается в стоимости?

✅Акции удостоверяют право на часть бизнеса, который производит товары и услуги, пользующиеся спросом и растущие в цене

❓ Чем отличаются права акционера, купившего акции на вторичном рынке, от прав акционера, купившего акции при учреждении компании?

✅Ничем, в обоих случаях акционеры имеют право на голосование на общем собрании акционеров, на получение дивидендов, на часть имущества при ликвидации

❓ В каком из перечисленных утверждений отсутствует взаимосвязь между вторичным рынком акций и бизнесом?

✅Результаты технического анализа «поведения» акций на вторичном рынке зависят от результатов деятельности бизнеса

В акции по данной статье приняли участие 63 человека. Это означает, что максимально возможное количество победителей — 3. На все вопросы правильно ответил 49 участниов.

Из всех правильно ответивших по специальному алгоритму были определены победители:

🏆Минемуллина Зульфира

🏆Ниязов Алексей

🏆Коваль Максим

🎉 Поздравляем!

👉 Новая статья акции: Кто выигрывает на фондовом рынке?

В этом материале попробуем разобраться: кто выигрывает на фондовом рынке и что для этого нужно делать.

Принять участие в текущей акции можно здесь

#конкурсакции

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

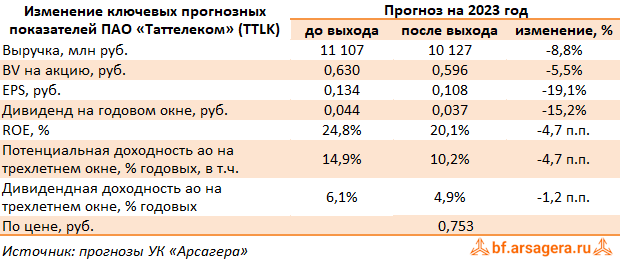

03 May 2023 10:03

Таттелеком, (TTLK). Итоги 2022 года: процентные доходы продолжают компенсировать снижение операционной прибыли

Компания «Таттелеком» раскрыла консолидированную финансовую отчетность по МСФО за 2022 год.

➕ Общая выручка компании увеличилась на 3,9% до 10,3 млрд руб. Продолжают снижаться доходы от предоставления местных телефонных соединений, которые составили 968 млн руб. (-11,1%). В сегменте услуг доступа в интернет выручка увеличилась на 6,4% до 4,4 млрд руб. Доходы другого сегмента нерегулируемых услуг – кабельного и IP-телевидения – остались на прежнем уровне, составив 834 млн руб. Сегмент мобильной связи (напомним, что Таттелеком осуществляет функции мобильного оператора под брендом «Летай») отразил падение доходов на 2,8% до 1,3 млрд руб.

➖ Затраты компании выросли на 7,8% до 7,5 млрд руб. Среди статей расходов, которые показали опережающий рост, отметим такие как затраты на подключение абонентов (+50,3%), а также расходы на рекламу (+42,2%). В итоге операционная прибыль компании сократилась на 5,3%, составив 2,8 млрд руб.

➕ Чистые финансовые доходы составили 265 млн руб., на фоне резкого роста процентных доходов в прошедшем году, вызванных увеличением ставок по размещенным средствам.

➕ В итоге чистая прибыль Таттелекома выросла на 5,8%, составив 2,6 млрд руб.

💸 Также в марте текущего года Совет Директоров рекомендовал Общему собранию акционеров ПАО «Таттелеком» выплатить дивиденды за 2022 год в размере 1,1 млрд руб. (0,05085 руб. на 1 акцию).

➖ По итогам вышедшей отчетности мы понизили наши прогнозы по ключевым финансовым показателям на фоне сокращения наших ожиданий от ключевых каналов получения доходов компанией из-за снижения расчетной средней выручки на абонента. В результате потенциальная доходность акций компании уменьшилась.

⛔️ Акции компании обращаются с P/E 2023 порядка 7,1 и пока не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #ttlk

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

28 Apr 2023 16:50

🔥 Видеозапись выступления Алексея Астапова на конференции, организованной НАСФП «Инвестиционные фонды на российском рынке: Время новых идей» по теме Каким должен быть паевой фонд, чтобы он был интересен инвестору?

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

28 Apr 2023 14:38

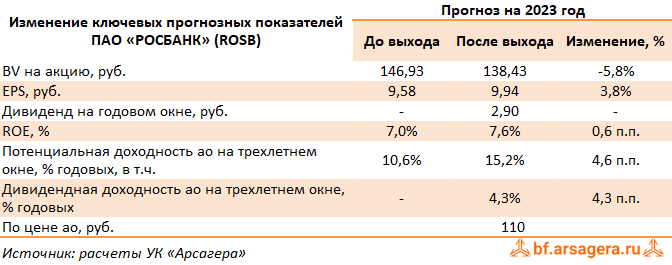

АКБ Росбанк, (ROSB). Итоги 2022 г.: дивидендный сюрприз и амбициозные планы

Росбанк раскрыл консолидированную финансовую отчетность по МСФО за 2022 г.

➕ Процентные доходы в отчетном периоде выросли на 38,0% и составили 121,8 млрд руб., на фоне увеличения процентных ставок по части кредитного портфеля, а также средств, размещенных в других банках. При этом процентные расходы росли быстрее и составили 65,9 млрд руб. (+68,1%) на фоне существенного увеличения объема депозитов. Также средняя расчетная стоимость фондирования увеличилась опежающими темпами по сравнению со средней ставкой по кредитам, и в итоге чистый процентный доход показал рост только на 13,7% до 53,9 млрд руб.

➕ Чистые комиссионные доходы показали более скромный рост на 4,2% и составили 13,4 млрд руб. Главными драйверами роста стало увеличение доходов от расчетных операций на 75,8% до 5,2 млрд руб. и доходов от документарных операций на 46,4% до 2,6 млрд руб. В то же время комиссионные доходы по агентским операциям показали снижение на 48,9% до 2,4 млрд руб. Отметим также, что банк заработал прибыль в размере 15,7 млрд руб. от операций с валютой и финансовыми инструментам, а также начислила 24,5 млрд руб. в резервы, отличные от резервов по кредитным убыткам.

➖ В итоге чистые операционные доходы снизились на 7,5% до 59,8 млрд руб.

✔️ Отчисления в резервы под обесценение кредитного портфеля выросли более чем в 2 раза и составили 10,8 млрд руб. на фоне увеличения стоимости риска с 0,6% до 1,2%.

➖ Операционные расходы выросли на 21,6% до 43,6 млрд руб., и в результате показатель CIR увеличился на 17,4 п.п. до 72,9%.

✔️ В итоге Росбанк зафиксировал прибыль в размере 4,9 млрд руб. (-75,3%).

✔️ По линии балансовых показателей отметим увеличение кредитного портфеля на 1,6% до 911,5 млрд руб. на фоне снижения кредитов корпоративного бизнеса (-1,1% с начала года) и роста кредитов розничного бизнеса (+3,1%).

✔️ Объем средств клиентов рос более быстрыми темпами по сравнению с кредитами и составил 1 185 млрд руб. по сравнению с 1 117 млрд руб. годом ранее. В итоге отношение кредитов к средствам клиентов снизилось на 35 б.п. и составило 76,9%.

💸 Определенным сюрпризом стали объявленные впервые за много лет дивиденды в размере 2,9 руб. на акцию, что предполагает выплату почти всей прибыли, заработанной по итогам прошлого года. Дополнительно отметим, что руководство Росбанка ожидает увеличения прибыли до 45 млрд руб. к 2027 году.

➕ По итогам вышедшей отчетности мы повысили темпы роста кредитного портфеля и клиентских средств, скорректировали ожидаемые средние ставки по кредитам и по депозитам. Мы также увеличили темпы роста комиссионных доходов и понизили размер операционных расходов, принимая во внимание планы банка по существенному росту чистой прибыли. Помимо этого, мы заложили дивидендные выплаты на будущие годы в размере 50% от чистой прибыли по МСФО. В результате потенциальная доходность акций возросла.

⛔️ В настоящее время акции Росбанка оценены рынком с коэффициентом P/E 2023 свыше 11 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #rosb

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

28 Apr 2023 14:37

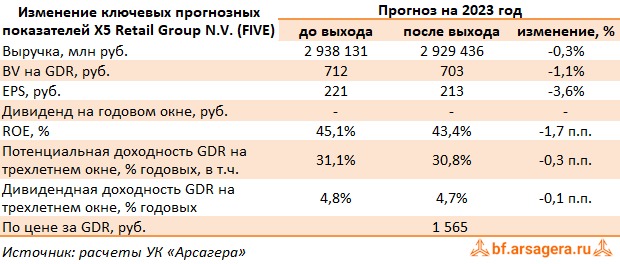

X5 Retail Group N.V., (FIVE). Итоги 1 кв. 2023 г.: рост сопоставимых продаж поддерживает ключевые финансовые показатели

Компания X5 Retail Group представила отчетность за 1 кв. 2023 г.

✔️ В отчетном периоде количество магазинов увеличилось на 11,7% до 21 760 штук, главным образом за счет магазинов «Пятёрочка» (+1 229 шт.) и «Чижик» (+502 шт.) При этом сеть гипермаркетов «Карусель» в отчетном периоде была полностью закрыта. Общая торговая площадь увеличилась на 7,9%, достигнув 9 203 тыс. м2. Компания продолжает развивать каналы онлайн-продаж в виде сервисов «5Post», «Vprok.ru Перекресток», «Много Лосося» и экспресс-доставки – продажи в диджитал-сегменте увеличились на 23,5% до 25,6 млрд руб. и составили 3,7% от совокупной выручки X5.

➕ Общие доходы компании выросли на 15,2%, на фоне роста числа магазинов и сопоставимых продаж на 6,5% (+5,7 п.п.) за счет увеличения трафика на 3,6% (-0,1 п.п.) и среднего чека на 2,8% (-5,0 п.п.). Отдельно отметим многократный рост выручки жестких дискаунтеров «Чижик» до 35,9 млрд руб. на фоне повышения плотности продаж.

➕ Валовая прибыль увеличилась на 11,2% и составила 167,2 млрд руб., при этом валовая маржа сократилась с 24,9% до 24,0% на фоне масштабных инвестиций в цены и развития формата дискаунтеров «Чижик», а также консолидации недавно приобретенных сетей - «Красного Яра» и «Слаты».

➖ Коммерческие и общехозяйственные расходы показали рост на 9,0% до 141,7 млрд руб., при этом их доля в выручке возросла на фоне увеличения расходов на персонал, аренду и коммунальных платежей.

➕ В итоге операционная прибыль возросла на 16,5% и достигл 30,5 млрд руб., при этом ее рентабельность выросла на 0,1 п.п. до 4,4%

✔️ Чистые финансовые расходы сократились на 1,8% и составили 16,8 млрд руб. на фоне падения процентных ставок по кредитам. Отрицательные курсовые разницы в отчетном периоде сократились с 3,3 млрд руб. до 1,4 млрд руб.

➕ В итоге чистая прибыль увеличилась в 3,8 раза до 9,7 млрд руб.

✔️ Среди наиболее примечательных моментов отчетности мы отмечаем увеличение сопоставимых продаж, а также стабильную операционную рентабельность несмотря на развитие сегмента жестких дискаунтеров.

✔️ По итогам вышедшей отчетности мы не стали вносить в модель компании существенных изменений.

💸 Ключевыми событиями, определяющими инвестиционную привлекательность бумаг компании, остаются смена юрисдикции и связанное с этим возобновление дивидендных выплат. На данный момент расписки компании торгуются исходя из P/BV 2023 около 2,2 и P/E 2023 около 7,3 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #five

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

28 Apr 2023 11:24

⚡️ На сайте опубликован видеоотчет Наши фонды. Итоги 1 квартала 2023 года, в котором представлен подробный анализ курсовой динамики ценных бумаг за прошедший квартал.

1️⃣ В первой части мы расскажем о прогнозах процентных ставок на рынке облигаций.

2️⃣ Вторая часть будет посвящена курсовой динамике акций и анализу наших прогнозов. Отметим, что значения доходности включают дивидендные выплаты.

Подробно с отчетом можно ознакомиться по ссылке

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

26 Apr 2023 15:44

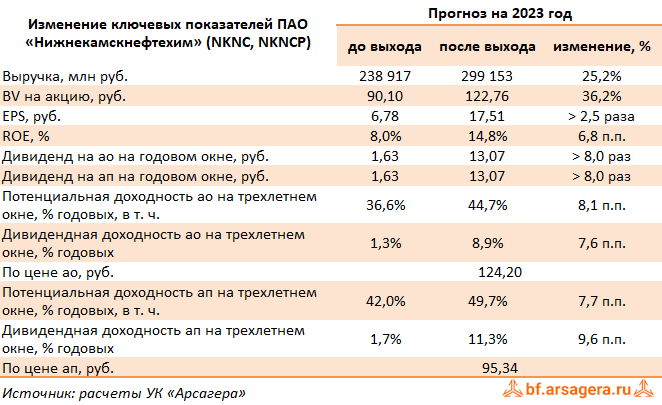

Нижнекамскнефтехим, (NKNC). Итоги 2022 г.: скупые строки свидетельствуют о внушительных финансовых результатах

Нижнекамскнефтехим раскрыл бухгалтерскую отчетность за 2022 год.

➕ Выручка компании выросла на 1,1% до 257,5 млрд руб. Компания не раскрыла ключевые операционные показатели; на наш взгляд, основной причиной роста доходов стало как увеличение мировых цен на продукцию компании, так и рост объемов реализации.

➕ Затраты росли меньшими темпами (+0,3%), составив 206,0 млрд руб. В итоге прибыль от продаж выросла на 4,2%, составив 51,5 млрд руб.

➕ В отчетном периоде процентные доходы выросли более чем втрое на фоне увеличения остатков на счетах компании. Несмотря на то, что у компании сформирован существенный кредитный портфель для осуществления своих инвестиционных проектов (на конец отчетного периода он достиг 106,3 млрд руб.), процентные расходы составили символические 3,4 млн руб., так как относятся к капитализированным затратам по кредитам и займам и попадают в стоимость основных средств.

✔️ По итогам отчетного периода компания отразила значительное положительное сальдо прочих доходов/расходов в размере 5,1 млрд руб., судя по всему, вследствие отражения положительных курсовых разниц по валютным активам и обязательствам. В итоге Нижнекамскнефтехим зафиксировал чистую прибыль в размере 47,8 млрд руб., превысив результат предыдущего года на 14,4%.

✔️ Отметим, что годовая отчетность вышла значительно лучше наших ожиданий практически по всем параметрам. Можно сказать, что компания в целом достаточно успешно справилась с вызовами непростого завершившегося года, обновив свой исторический максимум по чистой прибыли.

➕ По итогам вышедшей отчетности мы повысили прогноз финансовых показателей компании на всем прогнозном окне, отразив ожидаемое увеличение доходов, а также снижение удельных издержек на производство продукции. Мы считаем, что в текущем году возможно некоторое снижение финансовых показателей относительно 2022 г., связанное с продолжающейся перенастройкой логистики и переориентацией на новые рынки сбыта. В то же время в последующие годы мы ожидаем продолжения роста прибыли на фоне ввода в строй новых мощностей по производству галобутиловых каучуков, гексена, а также этиленового комплекса. Ключевой неопределенностью для инвесторов остается политика по распределению прибыли среди акционеров. Наш базовый сценарий предусматривает выплату половины чистой прибыли в виде дивидендов.

💼 В настоящий момент привилегированные акции компании, торгующиеся исходя из P/BV 2023 около 0,8, продолжают входить в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #nknc

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

26 Apr 2023 15:43

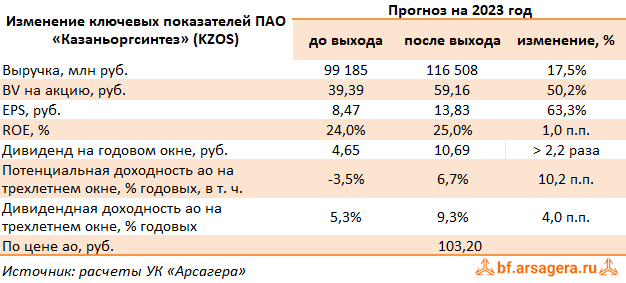

Казаньоргсинтез, (KZOS). Итоги 2022 г.: рекордная прибыль и нулевой долг

Компания Казаньоргсинтез опубликовала бухгалтерскую отчетность по РСБУ за 2022 год.

➕ Выручка компании увеличилась на 8,5% до 115,4 млрд руб., Компания не раскрыла ключевые операционные показатели; на наш взгляд, основной причиной роста доходов стало как увеличение мировых цен на продукцию компании, так и рост объемов реализации.

➖ Операционные расходы увеличились на 10,5% и составили 79,2 млрд руб.

➕ В итоге прибыль от продаж выросла на 4,3% до 36,2 млрд руб.

✔️ Объем полученных процентов по остаткам на счетах составил 1,1 млрд руб., многократно превысив результат предыдущего года на фоне роста процентных ставок и увеличения остатков свободных денежных средств.

✔️ Отрицательное сальдо прочих доходов/расходов составило 2,9 млрд руб. Подобная динамика была вызвана, главным образом, отраженным в отчетности обесценения основных средств и капвложений на сумму 3,4 млрд руб. Частично этот результат был компенсирован положительными курсовыми разницами в объеме 1,6 млрд руб. Скромные процентные выплаты были обусловлены полным погашением долга в завершившемся году.

✔️ В итоге компания показала рекордный результат, заработав 27,3 млрд руб. чистой прибыли.

✔️

✔️ Отметим, что годовая отчетность вышла значительно лучше наших ожиданий практически по всем параметрам. Можно сказать, что компания в целом достаточно успешно справилась с вызовами непростого завершившегося года, обновив свой исторический максимум по чистой прибыли.

💸 По итогам вышедшей отчетности мы повысили прогноз финансовых показателей компании на всем прогнозном окне, отразив ожидаемое увеличение доходов, а также снижение удельных издержек на производство продукции. Ключевой неопределенностью для инвесторов остается политика по распределению прибыли среди акционеров. Наш базовый сценарий предусматривает выплату 70% чистой прибыли в виде дивидендов.

⛔️ В настоящий момент обыкновенные акции казанского Оргсинтеза торгуются исходя из P/BV 2023 около 1,8 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #kzos

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

21 Apr 2023 20:00

🔥 Опубликована видеозапись лекции «Управление портфелем облигаций. Эффекты, стратегии, тактики», проходившей 5 и 12 апреля 2023 года.

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

21 Apr 2023 17:13

🔬 В разделе Аналитика по эмитентам обновлена информация о потенциальной доходности эмитентов на конец 1 квартала 2023 года.

📌 Обращаем внимание на то, что данные о потенциальной доходности рассчитываются для трехлетнего интервала (в процентах годовых).

👉Ознакомиться с подробным анализом финансовых показателей эмитентов российского фондового рынка можно на страницах Блогофорума.

#новости #хитпарад

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

21 Apr 2023 10:25

МГТС, (MGTS). Итоги 2022 года: рост операционной маржи и финансовых доходов предопределил увеличение прибыли

Компания «МГТС» раскрыла бухгалтерскую отчетность за 2022 год.

➕ Выручка компании увеличилась на 4,9% и составила 42,2 млрд руб.

➕ Операционные расходы возросли на 3,6% до 31,5 млрд руб. на фоне повышения себестоимости продаж (+3,9%) и административных расходов (+9,2%), частично нивелированного снижением коммерческих расходов (-12,3%). В результате операционная прибыль выросла на 8,8% до 10,8 млрд руб., при этом операционная маржа выросла с 24,6 % до 25,5%.

➕ Чистые финансовые доходы выросли на 28,6% до 9,7 млрд руб. по причине роста процентных доходов в 2,2 раза до 6,5 млрд руб., частично компенсированного снижением сальдо прочих расходов и доходов с 5,7 млрд руб. до 4,3 млрд руб. Это произошло на фоне эффекта высокой базы 2021 года, вызванной восстановлением резервов по судебным искам сомнительным долгам; переоценкой договоров аренды, а также высокими доходами от реализации ликвидированных основных средств.

➕ В итоге чистая прибыль компании выросла на 12,9%, составив 16,3 млрд руб.

➕ По итогам вышедшей отчетности мы незначительно повысили наши ожидания по прибыли на всем горизонте прогнозирования, отразив большие темпы роста операционной рентабельности. В результате потенциальная доходность акций компании несколько возросла.

⛔️ В настоящий момент обыкновенные акции компании торгуются с P/BV 2023 около 1,6 и наряду с привилегированными не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #mgts

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

20 Apr 2023 17:37

🔥 Отдельно опубликована запись ответа на вопрос:

Каковы, на взгляд УК Арсагера, преимущества и недостатки ОПИФ в сравнении с ИИС 1 и 2 типа (можно будет отрыть до конца 2023 г.), а также ИИС-3 типа, планируемого к реализации в 2024 году, в том числе, принимая во внимание значительную недооценённость Российского фондового рынка в настоящее время?

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

18 Apr 2023 18:13

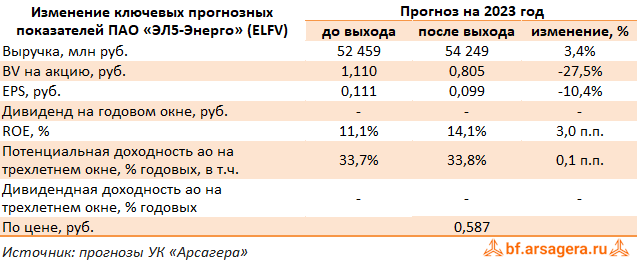

ЭЛ5-Энерго, (ELFV). Итоги 2022 года: огромный бумажный убыток и приостановка дивидендных выплат

Компания «ЭЛ5-Энерго» раскрыла ключевые операционные и финансовые показатели за 2022 год.

➕ Совокупная выручка компании продемонстрировала рост на 4,6% до 50,5 млрд руб. При этом выручка от продажи мощности увеличилась на 26,8% до 12,9 млрд руб. на фоне получения платежей в течении всего года от введенного в эксплуатацию Азовского ветропарка и начиная с декабря 2022 года благодаря запуску Кольского ветропарка. Также на рост доходов повлияло завершение первого проекта по модернизации оборудования на Невинномысской ГРЭС, благодаря которому с 1 квартала 2022 года компания начала получать платежи в рамках программы модернизации тепловых электростанций. Дополнительной поддержкой стало повышение цены в рамках конкурентного отбора мощности (КОМ) на 2022 год и индексация регулируемых тарифов.

➖ Доходы от продажи электроэнергии сократились на 2,1% до 33,5 млрд руб. на фоне снижения объемов полезного отпуска электроэнергии на 4,1%.

➕ Выручка от продаж теплоэнергии увеличились на 7,0% под влиянием возросших тарифов, при этом объемы продаж остались на прошлогодних уровнях.

➖ Операционные расходы увеличились на 63,1% до 74,7 млрд руб., главным образом, из-за признанного обесценения активов в размере 29,5 млрд руб., из которых более половины приходится на недавно введенные в строй ветропарки. В итоге компания показала внушительный операционный убыток в размере 23,6 млрд руб., против прибыли 3,5 млрд руб., полученной годом ранее. Показатель операционной прибыли от обычных видов деятельности продемонстрировал рост на 14,9% на фоне контроля постоянных затратам на эксплуатацию и ремонт, а также накладных расходов.

➖ Чистые финансовые расходы составили 1,5 млрд руб. против 212 млн руб., полученных годом ранее, что связано с получением внушительных отрицательных курсовых разниц и ростом процентных расходов. При этом величина долга несколько сократилась с 36,2 млрд руб. до 34,4 млрд руб.

➖ В итоге чистый убыток компании составил 20,2 млрд руб. против прибыли годом ранее. Скорректированная чистая прибыль снизилась на 14,3%, составив 3,4 млрд руб.

💸 Отметим, что Совет Директоров рекомендовал Общему собранию акционеров не объявлять дивиденды по акциям по результатам 2022 года, при этом в связи с высокой долговой нагрузкой Совет директоров рассматривает снижение общего долга в качестве приоритетной задачи до 2027 года по сравнению с распределением части прибыли среди акционеров.

💸 По итогам вышедшей отчетности мы незначительно понизили прогноз ключевых финансовых показателей компании на текущий год, отразив превышение операционных расходов над доходами компании. Одновременно с этим мы обнулили наши ожидания по дивидендным выплатам до 2026 год. Кроме того нами было проведено уточнение величины собственного капитала с учетом проведенного обесценения собственных средств. Прогнозы на последующие годы не претерпели серьезных изменений. В результате потенциальная доходность акций компании осталась на прежних уровнях.

💼 Акции компании обращаются с P/BV 2023 около 0,7 и пока продолжают входить в состав наших портфелей акций.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #elfv

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

18 Apr 2023 17:41

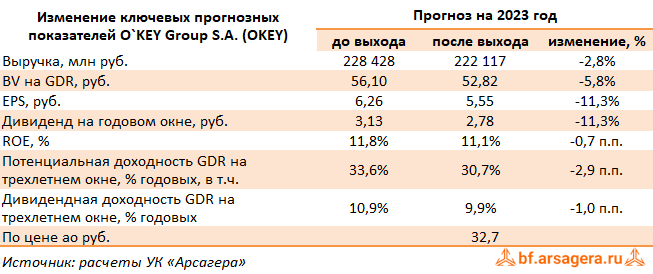

O`KEY Group S.A., (OKEY). Итоги 2022 г.: результаты дискаунтеров становятся все более значимыми для компании

O`KEY Group раскрыла консолидированную финансовую отчетность по МСФО за 2022 г.

➕ В отчетном периоде общая выручка компании выросла на 8,1% до 202,2 млрд руб. на фоне продолжающегося расширения сети, увеличения LFL-показателей сети дискаунтеров «Да!», а также увеличению онлайн-продаж.

✔️ При этом выручка сети гипермаркетов «Окей» показала снижение на 2,3%, составив 146,9 млрд руб., на фоне отрицательной динамики LFL-трафика (-9,0%) и LFL-выручки (-3,6%), несмотря на открытие новых магазинов.

➕ В то же время выручка сети дискаунтеров «Да!» продемонстрировала двузначные темпы роста (+53,2%) на фоне роста торговой площади на 26,7% и увеличения числа магазинов с 152 до 194 шт. Отметим также увеличение доходов от аренды на 2,3% до 2,0 млрд руб.

➕ Валовая прибыль увеличилась на 11,1% до 46,8 млрд руб., при этом валовая маржа увеличилась на 0,7 п.п. до уровня 23,2% на фоне реализованных изменений в товарном ассортименте и эффективного управления закупками и логистикой.

➖ Коммерческие и общехозяйственные расходы увеличились на 13,0% до 40,4 млрд руб. за счет увеличения затрат на вознаграждения работников на 9,5%, расходов на амортизацию (+19,7%), коммунальныеу слуги (+13,6%) из-за расширения в сети дискаунтеров. Прочие операционные расходы сократились более чем в два раза до 667,0 млн руб. на фоне сократившихся обесценений внеоборотных активов

➕ В итоге прибыль от продаж выросла на 15,2% до 5,8 млрд руб., а маржа выросла с 2,7% до 2,8%.

➕ Чистые финансовые расходы выросли на 16,0% и составили 5,3 млрд руб., главным образом за счет возросших процентных выплат на 24,9% до 6,1 млрд руб. на фоне роста долга и ставок заимствования. Частично это было компенсировано увеличением процентных доходов, а также отражением в отчетности положительных курсовых разниц. В итоге чистая прибыль выросла на 16,2%, составив 242,0 млн руб.

➖ По итогам вышедшей отчетности мы несколько понизили прогноз финансовых показателей компании, отразив меньшие темпы роста сети дискаунтеров, а также ухудшив прогноз по операционной прибыли сегмента гипермаркетов. В результате потенциальная доходность расписок компании несколько сократилась.

⛔️ На данный момент расписки эмитента торгуются исходя из P/BV 2023 0,6 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #okey

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

17 Apr 2023 16:29

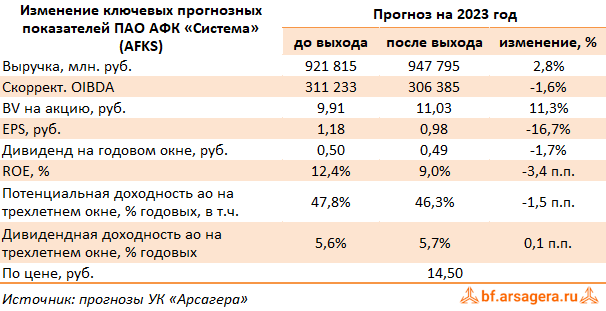

АФК Система, (AFKS). Итоги 2022 года: огромный долг продолжает оказывать сильное влияние на прибыль холдинга

АФК Система представила консолидированную финансовую отчетность за 2022 год.

➕ Общая выручка холдинга выросла на 18,0% и составила 912,7 млрд руб., при этом операционная прибыль холдинга увеличилась на 3,5% до 161,2 млрд руб. как за счет развития существующих направлений, так и появления новых сегментов, главным образом, консолидации результатов Группы «Эталон». Для более глубокого понимания причин такой динамики обратимся к анализу результатов в разрезе крупнейших сегментов компании.

➕ Доходы основного актива холдинга – мобильного оператора МТС – увеличились на 1,4% до 541,7 млрд руб. на фоне положительного вклада со стороны Телеком, Финтех и Медиа направлений. Частично рост доходов был замедлен снижением продаж телефонов и аксессуаров вследствие введенных ограничений на импорт оборудования. Операционная прибыль снизилась на 7,3%, составив 109,4 млрд руб. главным образом, вследствие роста неденежных расходов МТС Банка на фоне создания резервов под обесценение по кредитному портфелю, а также кратного увеличения прочих операционных расходов.

➖ Лесопромышленный холдинг Segezha Group увеличил выручку на 15,5% до 106,8 млрд руб. преимущественно за счет роста цен на ключевые виды продукции, а также в связи с консолидацией активов в Сибири — АО «НЛХК» и ООО «Интер Форест Рус». При этом доходы компании в четвертом квартале продолжили испытывать давление, вызванное снижением физического объема продаж по ряду товаров. На это фоне операционная прибыль сократилась в 2,2 раза до 10,1 млрд руб. на фоне возросшей стоимости логистики и закрытия ряда рынков сбыта в ключевых сегментах бизнеса.

➕ Доходы «Агрохолдинга «Степь» увеличились на 46,4% до 83,7 млрд руб., а операционная прибыль – на 13,1% до 9,8 млрд руб. Положительная динамика показателей сегмента была обусловлена ростом объема реализации молока в сегменте «Молочное животноводство», увеличением выручки сегмента «Сахарный и бакалейный трейдинг», а также развитием производства фасованных сыров и дистрибуции молочной продукции.

➕ Выручка сети клиник ГК «Медси» прибавила 19,6%, составив 26,2 млрд руб. за счет открытия новых клиник, а также общего увеличения потока пациентов по оказанию плановой амбулаторной и стационарной помощи. Операционная прибыль при этом упала на 39,0% до 2,4 млрд руб. на фоне индексации заработных плат и увеличения прочих операционных расходов.

➕ Биннофарм Групп увеличил доходы на 11,5% до 28,0 млрд руб. (компания консолидирует в отчетности данный актив с 25 июня 2021 г.). Операционная прибыль сегмента выросла на 16,9%, составив 4,7 млрд руб., на фоне контроля административных и коммерческих расходов.

➕ Вновь образованный отчетный сегмент холдинга - группа «Эталон» снизила выручку на 7,6% до 80,6 млрд руб. В то же время операционная прибыль сегмента выросла практически в 2 раза до 25,1 млрд руб., главным образом, за счет отражения единовременных выгод от приобретения компании «ЮИТ Россия».

Читать подробнее: https://bf.arsagera.ru/prochie/afk_sistema/itogi_2022_goda_ogromnyj_dolg_prodolzhaet_okazyvat_sil_noe_vliyanie_na_pribyl_holdinga/

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #afks

Читать полностью…

7825

7825

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}