Ars@gera. Инвестиции и управление капиталом

26 May 2023 15:25

🎁 Результаты акции «Призы любознательным» и новая статья

⠀

Результаты по материалу: Почему неправильно гарантировать доходность инвестиций?

Правильные ответы

❓ Правильно ли управляющим компаниям гарантировать доходность?

✅ Нет, так как это повышает риски, как для инвесторов, так и для компании⠀

❓ Что является показателем высокого качества управления инвестированными средствами на фондовом рынке?

✅ Результат инвестирования должен превышать соответствующий бенчмарк (например, индекс фондового рынка) на длительных временных отрезках

❓ Какой инвестиционный инструмент обеспечивает 100% гарантированную доходность?

✅ 100% гарантии не существует, так как даже «самая надежная» компания и «самый надежный» банк могут не исполнить своих обязательств

В акции по данной статье приняли участие 62 человека. Это означает, что максимально возможное количество победителей — 3. На все вопросы правильно ответил 56 участников.

🏆Из всех правильно ответивших по специальному алгоритму были определены победители (количество участий): Клюзька Александр, Осипкин Павел, Муравенко Валерия.

🤝 Поздравляем!

👉 Новая статья акции: Иллюзионисты в мире финансов: структурированные продукты

В новой статье: Материал о том, что представляет собой структурированный продукт, и насколько разумно его использовать.

🔗 Принять участие в текущей акции можно по ссылке

#конкурсакции

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

26 May 2023 14:44

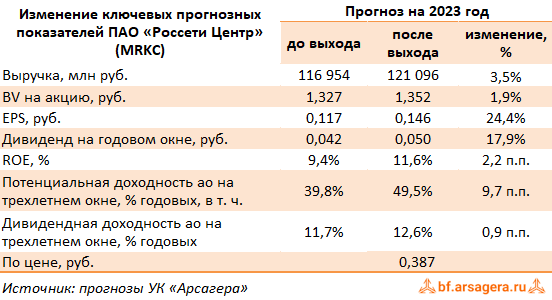

Россети Центр, (MRKC). Итоги 1 кв. 2023 г.: рост тарифов подкреплен снижением финансовых расходов

Компания Россети Центр раскрыла консолидированную финансовую отчетность по МСФО за 1 кв. 2023 г.

➕ Совокупная выручка компании выросла на 14,8% до 33,6 млрд руб. При этом доходы от передачи электроэнергии увеличились на 13,3% до 31,8 млрд руб. Это произошло на фоне роста среднего расчетного тарифа на 14,1%, при этом величина полезного отпуска сократилась на 0,8%. Уровень потерь электроэнергии снизился на 0,14 п.п. и составил 12,13%.

➕ Выручка от технологического присоединения увеличилась почти на две трети и составила 865,0 млн руб. Отметим увеличение прочей выручки в полтора раза, составившей 753 млн руб. В состав прочей выручки в основном входят доходы от услуг по техническому и ремонтно-эксплуатационному обслуживанию, диагностике и испытаниям, строительные услуги, консультационные и организационно-технические услуги.

➖ Операционные расходы выросли на 13,1%, составив 28,3 млрд руб. Причинами роста в основном стало увеличение расходов на электроэнергию для компенсации технологических потерь в связи с ростом цены электроэнергии до 6,8 млрд руб. (+13,5%), а также увеличение расходов на на услуги по передаче электроэнергии на 12,6% до 8,4 млрд руб.

➕ В итоге операционная прибыль увеличилась на четверть, составив 5,8 млрд руб.

➖ Финансовые доходы компании сократились на 43,7% до 183 млн руб., а финансовые расходы компании снизились на четверть, составив 986 млн руб., на фоне сокращения долгового портфеля и снижения процентных ставок. При этом эффективная налоговая ставка сократилась с 27,5% до 24,3% вследствие снижения величины отложенного налога на прибыль.

➕ В итоге чистая прибыль компании выросла на 43,7%, составив 3,8 млрд руб.

➕ По итогам вышедшей отчетности и анализа обновленной инвестпрограммы мы повысили прогноз по прибыли на текущий и последующие годы, отразив более высокие темпы роста тарифов, ожидаемое сокращение долга, а также увеличение дивидендных выплат после 2025 г. В результате потенциальная доходность акций Россети Центр возросла.

💼 В настоящий момент акции компании торгуются с P/BV 2023 порядка 0,3 и продолжают входить в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #mrkc

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

25 May 2023 17:49

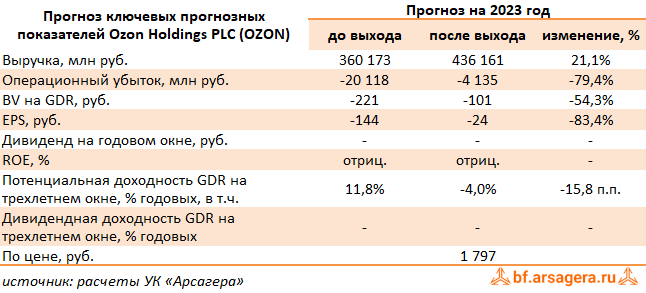

Ozon Holdings PLC, (OZON). Итоги 1 кв 2023 г.: первая квартальная прибыль за счет погашения финансовых обязательств

Компания Ozon Holdings PLC раскрыла отчетность за 1 кв 2023 г.

✔️ В отчетном периоде компания вновь отразила существенные темпы роста валовых показателей: совокупный объем продаж вырос на 70,8% до 303,0 млрд руб. Сопоставимыми темпами увеличилось количество заказов, составивших 179,3 млн шт. Почти на треть выросло количество активных покупателей, частота заказов которых увеличилась в течение года с 13,0 до 19,4 единиц.

➕ Совокупная выручка Ozon Holdings выросла на 46,7% до 93,3 млрд руб. Большая ее часть пришлась на доходы от сервисов компании и, прежде всего, от маркетплейса, показавшие рост в 2,1 раза и составившие 39,6 млрд руб. в связи с увеличением количества активных продавцов год к году и расширением ассортимента оказываемых услуг, включая логистику, рекламу и финансы. Отметим, в частности трехкратное увеличение рекламных доходов с 3,6 млрд руб. до 10,8 млрд руб.: по данным компании внушительное количество продавцов являются пользователями рекламных услуг. Доходы от продажи товаров выросли на 1,4% до 39,8 млрд руб. на фоне отдельных перебоев с поставками.

✔️ Операционные затраты компании выросли на 17,8%, составив 93,4 млрд руб., на фоне стремительного роста GMV и количества заказов. В то же время доля операционных расходов в GMV снизилась с 44,7% до 30,8% в связи с масштабированием маркетплейса и политикой компании, направленной на оптимизацию затрат. В итоге операционный убыток составил символические 117,0 млн руб. против 15,7 млрд руб. годом ранее.

➖ В блоке финансовых статей обращает на себя существенный рост финансовых доходов в размере 19,2 млрд руб., судя по всему, на фоне единовременного эффекта от досрочного погашения компанией значительной доли финансовых обязательств, связанных с размещенными конвертируемыми облигациями. При этом величина финансовых расходов сократилась в 2 раза до 5,3 млрд руб. на фоне снижения процентных ставок, а отрицательные курсовые разницы составили 3,0 млрд руб. против прибыли в размере 6,4 млрд руб. годом ранее. В результате сальдо неоперационных доходов составило 11,2 млрд руб. против расходов 3,0 млрд руб. годом ранее.

✔️ В итоге чистая прибыль Ozon Holdings составила 10,7 млрд руб. против прошлогоднего убытка.

✔️ Отметим, что по итогам отчетного периода собственный капитал компании остается в отрицательной зоне (-5,7 млрд руб.), сократившись за год с положительной величины в 14,3 млрд руб.

➖ Без учета единовременных финансовых эффектов на операционном уровне компания продолжает отражать в отчетности незначительный убыток. Если в текущем или следующем году компании удастся выйти в прибыль, во многом, это снимет вопросы о необходимости пополнения собственного капитала компании и стабильности финансового положения Ozon Holdings в ближайшей перспективе.

➖ По итогам вышедшей отчетности мы понизили оценку убытка на текущий год, одновременно подняв прогнозы на последующие годы. Это привело к смещению срока выхода на биссектрису Арсагеры с 2030 на 2027 год. В результате потенциальная доходность бумаг сократилась.

⛔ На данный момент расписки компании не входят в число наших приоритетов, однако результаты ее деятельности оказывают влияние на консолидированные показатели холдинга АФК «Система», акционерами которой мы остаёмся.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #ozon

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

25 May 2023 14:53

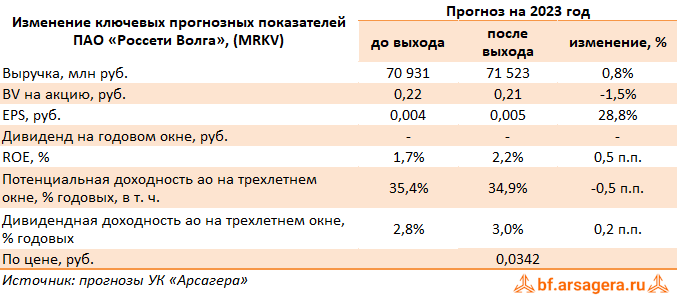

Россети Волга, (MRKV). Итоги 2022 года: ударный четвертый квартал не спас от итогового убытка

Компания Россети Волга раскрыла консолидированную финансовую отчетность по МСФО за 2022 год.

➕ Выручка компании увеличилась на 2,9%, составив 66,8 млрд руб. При этом доходы от передачи электроэнергии увеличились на 2,1%, составив 65,3 млрд руб., что было обусловлено отрицательной динамикой объема полезного отпуска электроэнергии (-1,5%) и увеличением среднего расчетного тарифа (+3,6%). В то же время выручка от услуг по технологическому присоединению выросла более чем наполовину и составила 377 млн руб.

➕ Прочие операционные доходы, куда включаются преимущественно суммы полученных пеней и штрафов, составили 353 млн руб., увеличившись на 38,1%.

➖ Операционные расходы показали рост на 4,9% и составили 66,6 млрд руб. на фоне увеличения расходов на персонал (15,4 млрд руб., +8,9%), затрат на материалы (2,8 млрд руб., +28,3%), а также амортизационных отчислений (6,1 млрд руб., +7,2%). В итоге на операционном уровне компания отразила трехкратное падение прибыли, составившей 552 млн руб., выйдя при этом в положительную зону благодаря прибыли за четвертый квартал в размере 1,3 млрд руб.

➕ Финансовые доходы снизились на 1,7% до 231 млн руб., главным образом, вследствие сокращения доходов по реструктуризированной дебиторской задолженности. Финансовые расходы наоборот увеличились в 2,1 раза и составили 1,3 млрд руб. на фоне роста долгового бремени с 6,7 млрд руб. до 8,1 млрд руб., а также повышения стоимости обслуживания долговых обязательств.

✔️ В итоге компания зафиксировала чистый убыток в размере 471 млрд руб.

🧐 По итогам вышедшей отчетности мы увеличили наши ожидания по выручке от техприсоединения на всем прогнозном периоде. При этом линейка прогнозной чистой прибыли на последующие годы не претерпела серьезных изменений. В результате потенциальная доходность акций Россетей Волги осталась на прежних уровнях.

💼 В настоящий момент акции компании Россети Волга торгуются с P/BV 2023 около 0,2 и продолжают входить в состав наших диверсифицированных портфелей акций «второго эшелона».

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #mrkv

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

24 May 2023 17:24

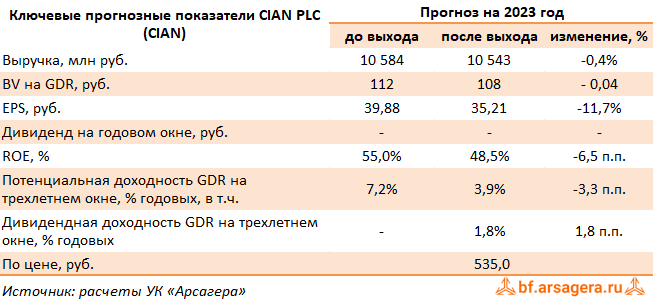

CIAN PLC, (CIAN). Итоги 1 кв 2023 г.: операционный успех был подкреплен курсовой переоценкой

Компания CIAN PLC раскрыла финансовую отчетность за 1 кв 2023 года. К сожалению, это раскрытие не сопровождалось публикацией ряда операционных показателей, что затруднило полноценное обновление модели компании.

✔️ В отчетном периоде компания показала рост совокупной выручки на 39,2% до 2,4 млрд руб. Обратимся к постатейному анализу ключевых операционных показателей и доходов.

➕ Выручка от основного бизнеса выросла на 41,7% до 2,3 млрд руб. Рост доходов был обусловлен положительными результатами по всем ключевым направлениям (размещение объявлений, целевые звонки, комиссионная выручка от застройщиков, рекламные услуги).

➕ Доходы ипотечного маркетплейса увеличились на 24,6% до 86,0 млн руб., в основном, за счет стабильного спроса населения на ипотечном рынке на фоне снижения ЦБ РФ ключевой ставки. Дополнительным фактором поддержки доходов ипотечного направления стало продление правительством ипотечных субсидий до лета 2024 года.

✔️ Прочая выручка показала почти двукратное падение до 18 млн руб., в основном, за счет меньшей востребованности комплексных услуг, предоставляемых сервисом.

➖ Отметим, что операционные расходы выросли на 18,7%, составив 2,3 млрд руб., главным образом, на фоне сопоставимого повышения маркетинговых затрат и расходов на персонал.

✔️ В итоге операционная прибыль составила 132,0 млн руб. против убытка в 187 млн руб. годом ранее.

✔️ В блоке финансовых статей отметим получение положительных курсовых разниц по остаткам валютных денежных средств в размере 121,0 млн руб. (185 млн руб. в прошлом году) на фоне ослабления рубля.

➕ В результате чистая прибыль компании показала кратный рост и составила 211,0 млн руб.

✔️ Отметим, что в марте 2023 года Компания получила письменное уведомление от Нью-Йоркской фондовой биржи о делистинге расписок. Компания воспользовалась своим правом на пересмотр определения и подала апелляцию на это решение. В настоящий момент процесс обжалования продолжается, до его окончания делистинг бумаг приостановлен.

➖ По итогам вышедшей отчетности мы понизили прогноз по прибыли на текущий и последующие годы, учтя сокращение прочих доходов и повысив маркетинговые расходы. В результате потенциальная доходность расписок компании несколько сократилась.

⛔️ В настоящий момент расписки CIAN PLC торгуются исходя из P/BV 2023 около 5,0 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #cian

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

24 May 2023 17:23

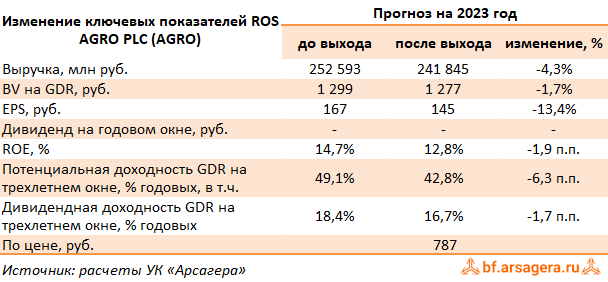

Группа Компаний РУСАГРО, (AGRO). Итоги 1 кв 2023 г.: компенсация падения доходов ключевых сегментов за счет положительных курсовых разниц

Сельскохозяйственный холдинг ROS AGRO PLC опубликовал отчетность по МСФО за 1 кв 2023 года.

✔️ В отчетном периоде совокупная выручка компании упала на 22,9%, составив 47,4 млрд руб. Для анализа причин снижения выручки обратимся к посегментным результатам отчетности.

➕ Выручка в сегменте «Сахар» сократилась на 17,0% до 9,4 млрд руб. на фоне снижения объемов продаж на 16,4% по причине снижения производства сахарной свеклы в текущем сезоне, обусловленного ухудшением качества сырья из-за плохих погодных условий. По этой же причине увеличились удельные затраты на переработку свеклы, приведшие к росту себестоимости продаж на 14,1%. В итоге операционная прибыль сегмента упала более чем в 2 раза, составив 1,5 млрд руб.

➕ Выручка в сегменте «Мясо» выросла на 15,8% до 10,7 млрд руб. Рост доходов был вызван увеличением объемов продаж мяса (+20,0%), достигнутого благодаря выходу на полную мощность новых свинокомплексов в Приморье. Затраты сегмента росли опережающими темпами (+20,2%) в связи с повышением затрат на корм. Отметим также рост прибыли от переоценки биологических активов и сельскохозяйственной продукции более чем на треть, составившей 1,3 млрд руб. и сформировавшейся по причине роста справедливой стоимости и одновременном снижении расходов на товарное стадо. В результате на операционном уровне сегмент зафиксировал увеличение прибыли на 28,7% до 541 млн руб. В то же время отметим сложную эпизоотическую обстановку (распространение африканской чумы свиней) на фермах в Приморском крае, которая может повлиять на доходы сегмента в текущем году.

➕ Выручка в сегменте «Сельское хозяйство» упала на 28,0% до 5,9 млрд руб. Снижение объемов продаж пшеницы, сои, кукурузы было лишь частично скомпенсировано ростом объемов продаж сахарной свеклы и подсолнечника. Чистый убыток от переоценки биологических активов и сельскохозяйственной сократился в 2 раза и составил 1,4 млрд руб. в связи с меньшей признанной прибылью от переоценки урожая до справедливой стоимости в предыдущих сопоставимых периодах. Себестоимость продаж при этом выросла на 46% до 5,3 млрд руб. Отдельно отметим существенный рост коммерческих расходов (+44,1%) до 2,8 млрд руб., что было в основном вызвано дополнительными затратами на хранение и обработку собранного урожая низкого качества. В итоге операционный убыток сегмента составил 2,1 млрд руб. против прибыли 1,2 млрд руб. годом ранее.

➕ В сегменте «Масло и жиры» выручка упала на треть до 23,4 млрд руб. в результате сокращения объемов продаж всех категорий продукции, а также снижения цен реализации масложировой продукции. При этом себестоимость продемонстрировала еще большие темпы падения, снизившись на 37,0% и составив 17,7 млрд руб., вследствие сокращения объемов реализации масложировой и молочной продукции и цен на семечку подсолнечника. В результате операционная прибыль сегмента составила 2,3 млрд руб. (-29,5%), при этом операционная маржа возросла до 10% против 9,4% годом ранее.

➖ В итоге консолидированная операционная прибыль компании сократилась более чем в два раза и составила 3,7 млрд руб.

Читать подробнее: https://bf.arsagera.ru/gruppa_kompanij_rusagro_agro/itogi_1_kv_2023_g_kompensaciya_padeniya_dohodov_klyuchevyh_segmentov_za_schet_polozhitel_nyh_kursovyh_raznic/

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #agro

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

24 May 2023 16:57

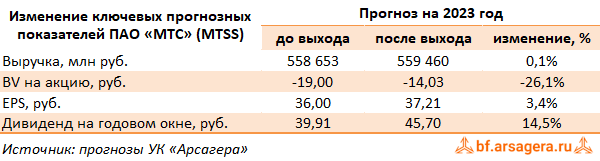

МТС, (MTSS). Итоги 1 кв. 2023 г.: улучшение финансовых показателей и хорошие дивиденды по итогам прошлого года

Компания «МТС» раскрыла консолидированную финансовую отчетность по МСФО за 1 кв. 2023 года.

➕ Общая выручка компании выросла на 5,8% и достигла 139,6 млрд руб. Значительный вклад в рост выручки привнес «МТС Банк» (+30,0%), а также сегмент «Прочие услуги» (+40,5%), объединяющий цифровые сервисы компании (облачные решения, музыка, стриминговые сервисы, кэшбек), которые компенсировали падение доходов от продаж телефонов и аксессуаров на 25,5% в результате введенных импортных ограничений.

✔️ Традиционный вид деятельности компании – услуги связи на российском рынке - продолжил демонстрировать умеренный, однако устойчивый рост выручки (+3,6%) на фоне увеличения средней выручки на абонента.

➕ Операционные расходы росли более медленными темпами, увеличившись на 4,8%, в итоге операционная прибыль составила 29,2 млрд. руб., показав рост на 9,5%. Увеличению операционной прибыли, в том числе, способствовал роспуск созданных резервов под обесценение по кредитному портфелю МТС банка, а также снижение амортизационных отчислений.

➖ Процентные расходы МТС снизились с 14,4 млрд руб. до 12,6 млрд руб. на фоне сокращения как самого долга с 497,6 млрд руб. до 462,7 млрд руб. так и стоимости его обслуживания. В результате чистые финансовые расходы сократились почти на треть и составили около 13,0 млрд руб. Помимо этого, эффективная налоговая ставка снизилась с 30,5% до 20,5% на фоне возросших отложенных налоговых активов.

✔️ В итоге компания показала чистую прибыль в размере 12,7 млрд руб., что более чем в 3 раза превышает прошлогодний результат.

💸 Среди прочих моментов отметим возвращение размера собственного капитала в положительную зону. Напомним, что все последние годы компания, по сути, вела бизнес в долг, параллельно выплачивая акционерам внушительные суммы в виде дивидендов и выкупов акций. Ожидалось, что наполнение собственного капитала должно было произойти за счет монетизации ряда своих активов (финтех, медиа, башенный̆ бизнес). На сегодняшний день компания завершила реорганизацию в форме выделения из корпоративного контура ООО«Башенная инфраструктурная компания» в отдельное юридическое лицо, пока без анонсированной продажи актива. Помимо этого в настоящий момент компания рассматривает возможность продажи дочернего оператора связи «МТС Армения».

💸 Вместе с выходом отчетности Совет директоров рекомендовал акционерам утвердить годовые дивиденды в размере 34,29 рубля на акцию.

🧐 В целом отчетность вышла несколько лучше наших ожиданий, отразив увеличение маржинальности по ключевым видам деятельности за счет развития новых сегментов. По итогам вышедшей отчетности мы повысили прогноз прибыли на текущий год, что в свою очередь сказалось на прогнозе собственного капитала на акцию.

✔️ Ниже представлены наши прогнозы ключевых финансовых показателей компании. Мы пока не приводим значения ROE и потенциальной доходности акций компании, что отражает наше беспокойство относительно невысокого собственного капитала.

⛔️ В настоящий момент акции МТС не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #mtss

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

24 May 2023 11:40

Вышел макромониторинг с обзором макроэкономики за период с 9 по 22 мая 2023 года

С момента выхода последней передачи цены на нефть сократились на 1,9%, и по состоянию на закрытие торгов 22 мая котировка сорта Brent составила 75 долл. и 99 центов. Снижение цен на нефть в отчетном периоде могло быть вызвано опасениями, касающимися восстановления спроса на топливо со стороны Китая. В частности, была опубликована информация, согласно которой промышленное производство в Китае в апреле увеличилось на 5,6% в годовом выражении, однако рыночный консенсус составлял 10,9%. Другим фактором давления на нефтяные котировки выступил рост коммерческих запасов нефти в США на 5,04 млн баррелей, рекордными темпами за последние 12 недель.

Наш прогноз стоимости нефти на ближайшие годы Вы можете видеть на своих экранах. В 2023 году мы ожидаем среднюю цену на нефть в размере около 84 долл. за баррель.

Индекс МосБиржи с момента выхода последней передачи вырос на 4,2% и составил 2 633 пункта. Капитализация российского фондового рынка составляет на данный момент 46,4 трлн рублей по сумме капитализации 180 эмитентов.

При текущих котировках мультипликатор P/E российского фондового рынка составляет 4,9. Что касается других стран, то P/E фондовых рынков развивающихся стран сейчас находится на уровне 12,4, стран с развитой экономикой – на уровне 19,4, при этом P/E индекса S&P500 составляет 24,3.

Если посчитать значение индекса МосБиржи на основе текущих процентных ставок и прибылей компаний за последний год, то мы увидим, что оно должно составлять 4 414 пунктов. Соотношение текущего и расчетного значений индекса МосБиржи сейчас составляет около 68%. Этот показатель мы называем индексом Арсагеры. Исторические значения индекса Арсагеры Вы можете сейчас видеть на своих экранах. Необходимо отметить, что на данный момент расчет значения индекса Арсагеры осуществляется с использованием последних раскрытых отчетностей российских компаний (по большинству эмитентов это годовая отчетность за 2021 год).

При этом наш текущий прогноз процентных ставок с учетом привычного соотношения доходностей на долевом и долговом рынках показывает, что на конец текущего года можно ожидать P/E российского фондового рынка на уровне 9,8. С учетом наших ожиданий по размеру прибылей компаний, входящих в индекс МосБиржи, на текущий год, и, принимая во внимание наш прогноз изменения процентных ставок, капитализация, учитываемая в индексе МосБиржи, с фундаментальной точки зрения должна увеличиться к концу года до 10 трлн руб. Принимая во внимание размеры ожидаемых дивидендов с учетом текущего уровня дивидендной доходности индекса, справедливое значение для индекса МосБиржи на конец 2023 года с этой точки зрения мы оцениваем на уровне порядка 2 940 пунктов, что на 12% выше текущих значений.

На данный момент соотношение денежной массы и капитализации фондового рынка составляет 181%. Такое высокое значение показателя М2/Капитализация может свидетельствовать о том, что в настоящее время российский фондовый рынок является дешевым относительно текущего уровня монетизации экономики. При этом, по нашему мнению, по итогам 2023 года рост денежной массы может составить около 10%.

Что касается динамики курса рубля, то с момента выхода последней передачи курс рубля снизился на 3,9% и по состоянию на 12 мая курс доллара составил 79 руб. и 94 коп.

Говоря о динамике международных резервов России, отметим, что с 28 апреля по 12 мая она была положительной, их объем увеличился на 0,6 млрд долл. и составил 599,5 млрд долл.

По данным Росстата, за период с 11 по 15 мая цены на потребительском рынке увеличились на 0,04%. Неделей ранее инфляция оказалась нулевой. С начала года рост цен составил 2,15%. В годовом выражении по состоянию на 15 мая инфляция составила 2,34% по сравнению с 2,42% на момент выхода предыдущей передачи.

Наш прогноз инфляции на ближайшие годы в данный момент Вы можете видеть на экране. Мы считаем, что в 2023 году рост цен составит около 5,5%.

#макромониторинг

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

19 May 2023 16:17

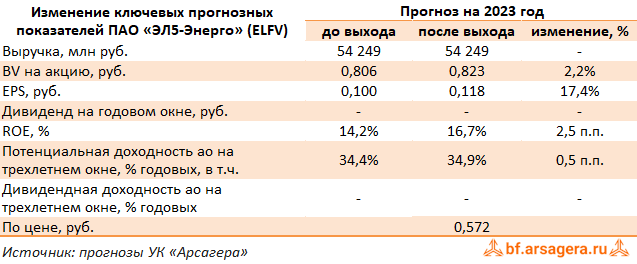

ЭЛ5-Энерго, (ELFV). Итоги 1 кв. 2023 года: вклад Кольской ВЭС начинает ощущаться в общих результатах

Компания «ЭЛ5-Энерго» раскрыла ключевые операционные и финансовые показатели за 1 кв. 2023 года.

➕ Совокупная выручка компании продемонстрировала рост на 11,9% до 16,4 млрд руб. При этом выручка от продажи мощности увеличилась на 35,7% до 4,4 млрд руб. благодаря существенному увеличению доходов от программы ДПМ ВИЭ после ввода в эксплуатацию Кольской ВЭС, увеличению цены КОМ, КОММод, а также индексации регулируемых тарифов.

➕ Доходы от продажи электроэнергии увеличились на 5,4% до 10,5 млрд руб. вследствие увеличения рыночных цен на фоне индексации тарифа на газ в 2022 году, компенсировавших снижение объемов реализации электроэнергии. Дополнительную поддержку результатам оказала индексация тарифов на электроэнергию.

➕ Доходы от продаж теплоэнергии возросли на 11,3%, составив 1,5 млрд руб. прежде всего за счет индексации регулируемых тарифов.

➕ Операционные расходы росли меньшими по сравнению с выручкой темпами, составив 13,1 млрд руб., (+6,4%), Снижение загрузки менее эффективных паросиловых блоков позволило компании удержать рост переменных расходов ниже роста выручки от продаж электроэнергии и тепла. Что касается постоянных затрат, то их рост объясняется, в первую очередь, общими инфляционными тенденциями прошедшего года, а также изменением периметра компании вслед за началом эксплуатации Кольской ВЭС. В итоге операционная прибыль компании составила 3,3 млрд руб., увеличившись на 40,0%.

➕ Чистые финансовые расходы составили 655 млн руб. против доходов 26 млн руб., полученных годом ранее, что связано с увеличением чистых процентных расходов. При этом величина долга составила 33,6 млрд руб., незначительно сократившись к уровням предыдущего года

➕ В итоге чистая прибыль компании составила 2,1 млрд руб., увеличившись на 10,5%.

✔️ По итогам вышедшей отчетности мы не стали вносить серьезных изменений в модель компании, ограничившись небольшим снижением прочих затрат. В результате потенциальная доходность акций ЭЛ5-Энерго осталась на прежних уровнях.

💼 Бумаги компании обращаются с P/BV 2023 около 0,7 и пока продолжают входить в состав наших портфелей акций.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #elfv

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

19 May 2023 16:03

🎁 Итоги акции «Призы любознательным» и новая статья акции

⠀

Результаты по материалу: Как выигрывать от инфляции: владение vs потребление

Правильные ответы

❓ Какой размер и вид сбережений необходим, чтобы выигрывать от инфляции в долгосрочной перспективе?

✅ Размер сбережений, вложенных в акции, должен превышать Ваши годовые расходы⠀

❓ Каким образом коэффициент P/E связан с необходимым уровнем сбережений в акциях?

✅ P/E позволяет рассчитать необходимую сумму вложений в акции для покрытия Ваших расходов

❓ Какого объема вложений достаточно, чтобы покрывать свои расходы дивидендами по акциям?

✅ Размер индексного портфеля акций должен в 20-30 раз превышать сумму Ваших годовых расходов

В акции по данной статье приняли участие 56 человек. Это означает, что максимально возможное количество победителей — 3. На все вопросы правильно ответил 41 участник.

🏆Из всех правильно ответивших по специальному алгоритму были определены победители (количество участий): Сторчак Антон, Сергиенко Мария, Ниязов Алексей.

🤝 Поздравляем!

👉 Новая статья акции: Почему неправильно гарантировать доходность инвестиций?

В новой статье: Как гарантированная доходность влияет на результаты инвестирования и обеспечивает ли она сохранность имущества клиентов? Ответы в данном материале.

🔗 Принять участие в текущей акции можно по ссылке

#конкурсакции

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

18 May 2023 17:33

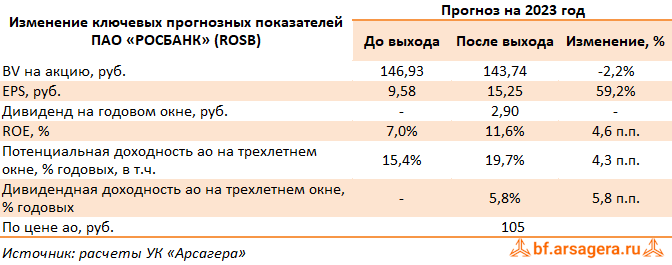

АКБ Росбанк, (ROSB). Итоги 1 кв. 2023 г.: бум корпоративного кредитования на фоне снижения объемов резервирования

Росбанк раскрыл консолидированную финансовую отчетность по МСФО за 1 кв. 2023 г. При этом данные за сопоставимый период предыдущего года раскрыты не были. Учитывая невозможность дать корректный анализ показателей в динамике к предыдущему году, коротко остановимся на наиболее важных моментах отчетного периода.

➕ В отчетном периоде прибыль составила 8,7 млрд руб., почти в 2 раза превысив прибыль всего 2022 года. Положительная динамика прибыли обеспечена ростом объемов бизнеса, а также возвращением банка к привычному уровню отчисления в резервы после крупного создания резервов в 2022 году.

➕ Чистый процентный доход банка на фоне увеличения объемов бизнеса продемонстрировал рост на 14% по сравнению со средним квартальным значением в 2022 году, тогда как комиссионные и прочие доходы остаются на уровне среднеквартальных доходов прошлого года.

➖ Банк продолжал инвестировать в свое развитие в рамках недавно утвержденной стратегии. Операционные расходы выросли на 5% в сравнении со средними ежеквартальными расходами в 2022 году, при этом показатель операционной эффективности (отношение операционных расходов к доходам) продолжает улучшаться и составляет 50%.

✔️ По линии балансовых показателей отметим увеличение кредитного портфеля на 10,5% до 1 050 млрд руб. на фоне уверенного роста кредитования корпоративного бизнеса (23% с начала года) и роста кредитов розничного бизнеса (+3%).

✔️ Объем средств клиентов рос менее быстрыми темпами по сравнению с кредитами и составил 1 248 млрд руб. по сравнению с 1 185 млрд руб. годом ранее. В итоге отношение кредитов к средствам клиентов выросло на 40 б.п. и составило 84,1%.

➕ По итогам вышедшей отчетности мы повысили темпы роста кредитного портфеля и снизили размер операционных расходов, отразив тем самым растущую операционную эффективность банка на всем периоде прогнозирования. Мы также уменьшили отчисления в резервы в текущем году. В результате потенциальная доходность акций возросла.

⛔️ В настоящее время акции Росбанка оценены рынком с коэффициентом P/E 2023 около 7 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #rosb

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

18 May 2023 17:31

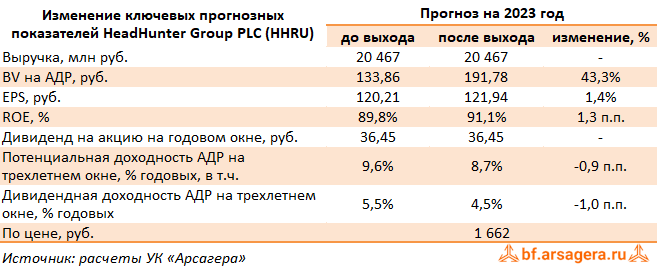

HeadHunter Group PLC,, (HHRU). Итоги 1 кв 2023 г.: весомый рост прибыли в преддверии запуска программы обратного выкупа

Компания HeadHunter Group раскрыла отчетность за 1 кв 2023 г.

➕ В отчетном периоде общая выручка компании увеличилась на 24,7% до 5,6 млрд руб. на фоне роста средней выручки с одного пользователя (ARPC) во всех клиентских сегментах на 12,3% до 20,5 тыс. руб., а также количества всех типов платящих клиентов. Драйверами роста показателя ARPC стали инициативы в области ценообразования предоставляемых услуг.

➖ Операционные расходы выросли на 6,3% до 3,0 млрд руб. При этом доля расходов в выручке (за вычетом амортизации) снизилась с 55,7% до 48,0%. Несмотря на увеличение в абсолютном значении, доля расходов на персонал также снизилась с 32,4% до 27,5%, как и доля расходов на маркетинг - с 13,9% до 11,5%, в основном, из-за более высоких темпов увеличения выручки.

➕ В результате операционная прибыль компании выросла более чем наполовину, составив 2,6 млрд руб.

➕ Чистые финансовые доходы составили 285,6 млн руб. против чистых финансовых расходов в размере 655,2 млн руб. годом ранее. Подобная динамика была обусловлена, в первую очередь, доходом от курсовых разниц по остаткам валютных денежных средств на фоне существенного ослабления курса рубля в первом квартале текущего года, а также двукратным увеличением процентных доходов до 114,2 млн руб. из-за роста остатков денежных средств и сокращением процентных расходов до 166,7 млн руб. (-25.2%) на фоне снижения ставок заимствования.

➕ Эффективная ставка налога на прибыль упала с 44,9% до 23,5% вследствие наличия невычитаемых расходов, связанных с обесценением гудвила и инвестиций, учитываемых по методу долевого участия. В результате величина уплаченного налога выросла на 48,0%, составив 676,9 млн руб.

➕ В итоге чистая прибыль акционеров Headhunter Group выросла в 4 раза и составила 2,2 млрд руб. Показатель скорректированной чистой прибыли увеличился на 51,3%, составив 2,2 млрд руб.

✔️ По линии корпоративных новостей отметим, что в мае текущего года на внеочередном собрании акционеров было принято решение о проведении обратного выкупа, вероятнее всего, расписок компании с американской биржи Nasdaq и Мосбиржи за счет собственной прибыли. Параметры выкупа, а также судьба выкупленных акций на данный момент неизвестны.

✔️ Также в апреле текущего года состоялось слушание перед комиссией биржи Nasdaq для обжалования ранее заявленного решения о делистинге расписок. В настоящее время ожидается письменное решение комиссии Nasdaq по итогам слушания, до тех пор делистинг бумаг приостановлен. Напомним, что HeadHunter уже запускал программу обратного выкупа в 2021 году объемом до 3 млрд руб., которая была приостановлена в 2022 году.

💸 По итогам вышедшей отчетности мы сократили чистые финансовые расходы и размер дивидендов на фоне планов по запуску программы обратного выкупа в текущем году. В то же время мы не стали вносить значительные корректировки в свои прогнозы на ближайшие годы. В результате потенциальная доходность расписок компании не претерпела серьезных изменений.

⛔️ В настоящий момент расписки Headhunter Group торгуются исходя из P/E 2023 около 14 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #hhru

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

15 May 2023 16:44

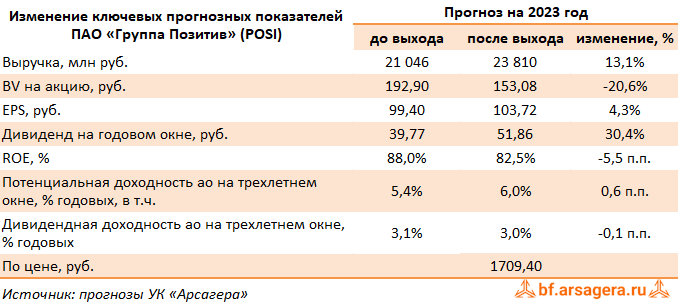

Группа Позитив, (POSI). Итоги 1 кв. 2023 года: амбициозные планы несмотря на убыток

Группа Позитив раскрыла консолидированную финансовую отчетность по МСФО за 1 кв. 2023 года.

➕ В отчетном периоде консолидированная выручка компании показала рост на 10,7%, составив 1,5 млрд руб. В разрезе отдельных направлений отметим почти десятипроцентный рост доходов от продажи ПО, составивших 1,3 млрд руб., а также доходы от реализации программно-аппаратных комплексов, отсутствовавшие в 1 кв. 2022 г и составившие в отчетном периоде 51 млн руб. При этом выручка от услуг в области информационной безопасности сократилась на 1,5% до 235 млн руб.

✔️ В отчетном периоде компания не предоставила операционные показатели по количеству клиентов. При этом она сообщила, что доля новых отгрузок составила 54%, что свидетельствует как о продолжающемся расширении клиентской базы, так и об увеличении количества продуктов компании, приобретаемых действующими клиентами. Наибольший вклад в объем отгрузок по итогам первого квартала внесли MaxPatrol SIEM, MaxPatrol VM, PT Application Firewall и PT Network Attack Discovery.

➖ Операционные расходы увеличились более чем наполовину до 2,0 млрд руб., главным образом, на фоне почти двукратного увеличения маркетинговых и коммерческих расходов, обусловленного расширением штата сотрудников и запуском новых продуктов.

✔️ В результате компания отразила операционный убыток в размере 496 млн руб.

➕ В блоке финансовых статей отметим рост финансовых доходов с 37,6 млн руб. до 102,7 млн руб. и увеличение финансовых расходов с 18,5 млн руб. до 50,1 млн руб. При этом на фоне расширения бизнеса компании ее долговое бремя увеличилось почти в 2 раза до 4,7 млрд руб., а объем свободных денежных средств более чем в 3 раза до 7,5 млрд руб. .

✔️ В итоге чистый убыток Группы Позитив составил 470 млн руб. против прибыли 146 млн руб. годом ранее.

➕ По итогам вышедшей отчетности мы незначительно повысили прогноз по прибыли на текущий и последующие годы, приняв во внимание предоставленные компанией ориентиры по объемам отгрузок продуктов. В итоге потенциальная доходность акций компании увеличилась.

⛔️ В настоящий момент акции компании торгуются исходя из P/BV 2023 в районе 11,2 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #posi

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

12 May 2023 18:00

Банк ВТБ, (VTBR). Итоги 1 кв. 2023 г.: слишком краткий отчет; влияние разовых факторов на чистую прибыль достаточно велико

Группа ВТБ опубликовала обобщенную консолидированную финансовую отчетность по МСФО за 1 кв. 2023 год. При этом данные за сопоставимый период предыдущего года раскрыты не были. Учитывая невозможность дать корректный анализ показателей в динамике к предыдущему году, коротко остановимся на наиболее важных моментах отчетного периода.

✔️ По итогам квартала банковская группа отразила достаточно существенную прибыль (146,7 млрд руб.). Такой результат был во многом обусловлен получением доходов от операций с иностранной валютой (61,5 млрд руб.) ,а также единовременным эффектом от приобретения РНКБ (35,4 млрд руб.). При этом влияние консолидации РНКБ на ключевые балансовые показатели группы ВТБ оценивается всего в 1-2%.

✔️ Чистые процентные доходы в отчетном квартале составили 173,2 млрд руб., при этом чистая процентная маржа составила 3,1% (по итогам 2022 г. - всего 1,8%). Среди прочих факторов влияния на прибыль обратим внимание на снижение стоимости риска относительно уровня 2022 г. (с 2,5% до 1,2%), а также восстановившийся до обычных квартальных значений размер комиссионных доходов (42,0 млрд руб.).

✔️ По линии балансовых показателей отметим увеличение доли неработающих кредитов с 4,1% до 4,4%. Как следствие, показатель покрытия неработающих кредитов резервами сократился - со 147,3% до 140,0%.

✔️ В отчетном периоде объем кредитного портфеля (до вычета резервов под обесценение) вырос на 3,3% до 17,9 трлн руб. При этом доля розницы в совокупном кредитном портфеле банка выросла на 1% до 33%.

✔️ В то же время средства клиентов росли опережающими темпами по сравнению с кредитным портфелем и составили 20,0 трлн руб.(+7,6%). При этом доля физических лиц за квартал сократилась с 40% до 39%. В итоге отношение кредитного портфеля к средствам клиентов снизилось с 93,6% до 89,9%. Собственный капитал банка вырос сразу на 19,9%, что стало следствием как заработанной прибыли, так и проведенной допэмиссии акций.

➕ Группа ВТБ подтвердила свой годовой прогноз, согласно которому прибыль за 2023 г. превысит рекорд 2021 г (327 млрд руб.). При этом средний рост кредитного портфеля ожидается на уровне 12%, стоимость риска останется в районе 1%, а чистая процентная маржа превысит 3%.

✔️ По итогам вышедшей отчетности мы не стали вносить в модель банка существенных изменений.

💸 Напомним, что мы не приводим в таблице значение потенциальной доходности акций банка. На наш взгляд, текущая структура капитала банка, в рамках которой обращаются привилегированные акции с различным номиналом, существенно затрудняет корректный расчет потенциальной доходности обыкновенных акций и размера дивидендных выплат.

⛔️ По нашему мнению, рано или поздно привилегированные акции исчезнут в результате конвертации в обыкновенные акции банка или путем заявляемого представителями банка постепенного выкупа. Мы планируем возобновить публикацию потенциальной доходности акций Банка ВТБ после прояснения ситуации с будущим привилегированных акций. На данный момент акции ВТБ не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #vtbr

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

12 May 2023 15:19

🎁 Итоги акции «Призы любознательным» и новая статья: Как выигрывать от инфляции: владение vs потребление

⠀

Результаты по материалу: Кто выигрывает на фондовом рынке?

Правильные ответы^

❓ Как Вы можете оказаться в числе тех 7% участников рынка, кто получает результат лучше индекса в долгосрочной перспективе?

✅ Благодаря скрупулезному анализу и поиску лучших активов для формирования портфеля, который будет диверсифицирован, но при этом будет отклоняться по своей структуре от индекса⠀

❓ Почему все участники фондового рынка никогда не смогут обыграть индекс?

✅ Совокупность результатов участников рынка равна среднему результату, который ниже результата индекса на длинных временных отрезках из-за транзакционных издержек и наличия денежных средств в инвестиционных портфелях участников рынка

❓ В чем заключается преимущество активной игры на колебаниях?

✅ Шанс, что Вам (или Вашему управляющему) сказочно повезёт и Вы сможете угадать существенное колебание рынка и случайно получить сверхдоходность

В акции по данной статье принял участие 51 человек. Это означает, что максимально возможное количество победителей — 3. На все вопросы правильно ответили 40 участников.

Из всех правильно ответивших по специальному алгоритму были определены победители:

🏆 Минемуллина Альфия

🏆 Борисовский Дмитрий

🏆 Балан Валентина

🎉 Поздравляем!

👉 Новая статья акции: Как выигрывать от инфляции: владение vs потребление

Если у вас нет вложений, то размер вашего потребления характеризует не уровень вашего богатства, а скорость, с которой вы беднеете.

🔗 Принять участие в текущей акции можно здесь.

#конкурсакции

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

26 May 2023 14:44

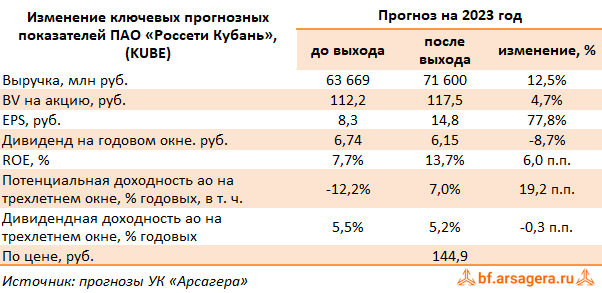

Россети Кубань, (KUBE). Итоги 1 кв 2023 года: увеличение тарифов стимулирует рост прибыли

Компания Россети Кубань раскрыла консолидированную финансовую отчетность по МСФО за 1 кв. 2023 г.

➕ Общая выручка компании увеличилась на 20,0% до 18,7 млрд руб. При этом доходы от передачи электроэнергии выросли на 18,9% до 18,1 млрд руб. на фоне увеличения полезного отпуска электроэнергии на 1,3% и роста среднего расчетного тарифа на 17,4%. Величина прочих операционных нетто доходов сократилась более чем в два раза до 143,3 млн руб. вследствие падения доходов от полученных штрафов по хозяйственным договорам, а также кратного снижения доходов от безвозмездно полученных основных средств..

➕ Операционные расходы увеличились на 11,8% и составили 15,5 млрд руб. В постатейном разрезе обращает на себя внимание увеличение затрат на передачу электроэнергии (7,0 млрд руб., +20,5%), рост расходов на персонал (2,4 млрд руб., +18,2%), а также на приобретение электроэнергии для компенсации потерь (3,1 млрд руб., +12,0%). В итоге операционная прибыль компании выросла на 63,3%, составив 3,4 млрд руб.

➖ Финансовые расходы компании сократились на 29,2% до 484 млн руб. на фоне снижения стоимости долгового обслуживания. В итоге компания зафиксировала двукратный рост чистой прибыли, составившей 2,1 млрд руб.

✔️ Из прочих новостей отметим продолжающееся размещения акций очередной допэмиссии. Напомним, что с апреля 2021 года компания начала процедуру размещения своих акций, в рамках которой предполагалось разместить 69,5 млн акций по цене 100 рублей за штуку. Очередным решением Совета директоров компании срок размещения дополнительных акций был продлен до апреля 2023 года. По состоянию на конец отчетного периода было размещено около 28,6 млн дополнительных акций.

➕ По итогам вышедшей отчетности и анализа обновленной инвестпрограммы мы повысили прогноз по прибыли на текущий и последующие годы, отразив более высокие темпы роста тарифов, ожидаемое сокращение долга, а также увеличение дивидендных выплат после 2025 г. В результате потенциальная доходность акций компании возросла.

⛔️ В настоящий момент акции компании Россети Кубань торгуются с P/BV 2023 около 1,2 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #kube

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

25 May 2023 17:54

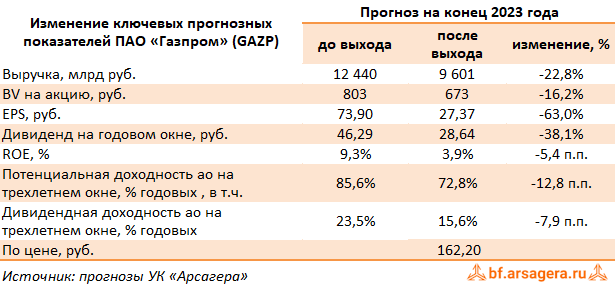

Газпром, (GAZP). Итоги 2022 г.:отказ от финальных дивидендов на фоне снижения прибыли и разовых налоговых изъятий

Газпром раскрыл финансовые результаты по МСФО за 2022 год. Отметим, что публикация отчетности в этот раз не сопровождалась подробным раскрытием ряда операционных и финансовых показателей.

➕ Совокупная выручка компании выросла на 14,0%, составив 11,7 трлн руб.

➕ Доходы ключевого сегмента – реализация газа – увеличились на 15,1% до 6,5 трлн руб. Основными причинами такой динамики стал рост цен на газ в Европе в первой половине года. При этом чистая выручка от экспорта газа в Европу и другие страны выросла на 28,1% до 7,3 трлн руб. Российский сегмент показал более скромный рост доходов на 0,5% до 1,09 трлн руб.

➕ Наряду с ключевой статьей выручки сопоставимый рост продемонстрировали доходы от реализации нефти, конденсата и продуктов нефтепереработки, а также от прочей реализации по причине увеличения ценовых показателей. Доходы от продажи тепловой и электрической энергии остались на прошлогоднем уровне.

➖ Операционные расходы компании увеличились на 21,2%, составив 9,3 трлн руб.

➕ В разрезе статей затрат отметим увеличение расходов по налогам, кроме налога на прибыль на 86,8%, из-за роста отчислений по НДПИ более чем вдвое. Такая динамика обусловлена уплатой единовременного налога в размере 1,25 трлн руб. в 3 кв. 2022 г. По строке акцизы компания отразила доход в сумме 354,6 млрд руб. по сравнению с 39,4 млрд руб. за аналогичный период предыдущего года. Подобная динамика была вызвана влиянием демпфирующей составляющей в связи с увеличением цен экспортного паритета на автомобильный бензин и дизельное топливо на внешнем рынке, а также получением инвестиционной надбавки.

✔️ Дополнительно отметим, что компания отразила убыток от обесценения нефинансовых активов на 844 млрд руб., большая часть которого пришлась на основные средства и незавершенное строительство.

✔️ Помимо этого, компания показала отрицательные курсовые разницы по операционным статьям в размере 219,2 млрд руб.

✔️ В итоге прибыль от продаж составила 1,9 трлн руб., сократившись почти на 20%.

➖ По линии финансовых статей компания отразила прибыль по курсовым разницам в размере 2,0 млрд руб., связанную с переоценкой валютной части активов и пассивов. Общий долг компании составил 4,9 трлн руб., а его обслуживание обошлось компании в 123,6 млрд руб. Проценты к получению составили 209,9 млрд руб. Доля в прибыли зависимых процентов предприятий в отчетном периоде сократилась на 31,2% до 166,7 млрд руб., что было обусловлено снижением доли в прибыли «Газпромбанк» и его дочерних организаций, АО «Арктикгаз» и ПАО «НГК «Славнефть» и его дочерних организаций.

💸 В итоге Газпром чистую прибыль в размере 1,2 трлн руб., что на 41,4% ниже результата предыдущего года. При этом по итогам второго полугодия компания зафиксировала убыток в размере около 1,3 трлн руб., в связи с чем менеджмент отказался от выплаты итоговых дивидендов за 2022 г.

Читать подробнее: https://bf.arsagera.ru/dobycha_pererabotka_nefti_i_gaza/gazprom/itogi_2022_g_otkaz_ot_final_nyh_dividendov_na_fone_snizheniya_pribyli_i_razovyh_nalogovyh_iz_yatij/

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #gazp

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

25 May 2023 17:24

Россети Центр и Приволжье, (MRKP). Итоги 1 кв. 2023 года: рост операционной прибыли усилен снижением финансовых расходов

Компания Россети Центр и Приволжье раскрыла консолидированную финансовую отчетность по МСФО за 1 кв. 2023 г.

➕ Совокупная выручка компании выросла на 15,6% до 34,1 млрд руб. Доходы от передачи электроэнергии увеличились на 15,5%, составив 32,9 млрд руб. на фоне роста среднего расчетного тарифа на 14,6%, при этом полезный отпуск показал незначительный прирост (+0,8%). Величина прочих нетто доходов сократилась на 21,0%, составив 670 млн руб., отразив тем самым меньший объем полученных штрафов, пеней и неустоек.

➖ Операционные расходы компании увеличились на 12,9% и составили 26,8 млрд руб. на фоне увеличения затрат на приобретение электроэнергии (+14,2%), а также расходов по передаче электроэнергии (+11,4%). В итоге операционная прибыль прибавила 20,9%, составив 7,9 млрд руб.

➖ Финансовые доходы компании сократились до 387 млн руб. по причине снижения амортизации дисконта по финансовым активам. Финансовые расходы снизились на 46,8%, составив 455 млн руб. на фоне падения процентных расходов по кредитам и арендным обязательствам, связанным со снижением процентных ставок.

➕ В итоге чистая прибыль компании увеличилась на треть до 6,3 млрд руб.

💸 По итогам вышедшей отчетности мы не стали вносить существенных изменений в модель компании, ограничившись корректировкой текущего размера дивидендов.

💼 В настоящий момент акции компании торгуются с P/BV 2023 порядка 0,3 и продолжают входить в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #mrkp

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

25 May 2023 14:24

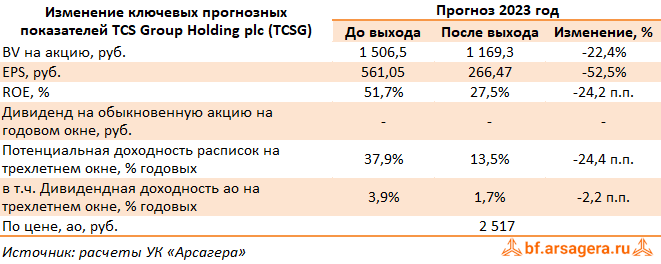

TCS Group Holding plc, (TCSG). Итоги 2022 г.: чистая прибыль под давлением процентных и операционных расходов

TCS Group Holding plc раскрыла консолидированную финансовую отчетность по МСФО за 2022 год.

➕ Процентные доходы группы выросли на 25,6% до 205,8 млрд руб. на фоне увеличения процентных ставок и незначительного роста кредитного портфеля. Процентные расходы возросли вдвое до 61,9 млрд руб. на фоне существенного роста базы розничных клиентов, а также клиентов малого и среднего бизнеса. В итоге чистый процентный доход составил 143,9 млрд руб., показав рост на 8,6%.

➕ Чистые комиссионные доходы продолжили демонстрировать высокие темпы роста и составили 84,1 млрд руб. (+77,9%). Ключевыми драйверами роста стали комиссии за обмен валюты, которые выросли в 3 раза до 22,6 млрд руб. Остальной прирост обеспечили эквайринговые услуги.

✔️ Чистые агентские комиссии от страховых операций выросли на 29,0% и достигли 23,3 млрд руб. Отчисления в резервы выросли более чем вдвое и составили 67,5 млрд руб. на фоне ухудшения качества кредитного портфеля и снижения стоимости риска с 4,5% до 9,9%.

➖ В итоге операционные доходы группы сократились на 8,1% и составили 169,1 млрд руб.

➖ В то же время темпы роста расходов оказались высокими: затраты на привлечение клиентов остались на прошлогоднем уровне 43,5 млрд руб., а административные расходы показали рост на 61,2% до 95,8 млрд руб., главным образом, за счет роста расходов на персонал, а также роста расходов на амортизацию и поддержку IT-инфраструктуры.

✔️ В итоге чистая прибыль TCS Group составила 21,0 млрд руб., показав падение на 66,9%.

✔️ По линии балансовых показателей отметим рост кредитного портфеля всего на 7,6% до 731,6 млрд руб.

✔️ Доля неработающих кредитов увеличилась на 3,5 п.п. до значения 12,1%. Отношение созданных резервов под обесценение кредитного портфеля к объему неработающих кредитов составило 171,3% против 133,0% годом ранее. Коэффициенты достаточности базового капитала 1-го уровня и общего капитала сократились на 3,3 п.п. до 16,9%.

💸 Отметим, что финансовая группа заявила также о продлении приостановки выплаты дивидендов до дальнейшего уведомления инвесторов в 2023 году.

➖ По итогам ознакомления с вышедшей отчетностью мы понизили прогноз по размеру портфеля кредитов на текущий год. В то же время мы повысили прогноз по статье прочих процентных и операционных расходов, а также уровня резервирования. В результате прогнозные значения чистой прибыли и доходов значительно снизились, что, в свою очередь, стало причиной понижения прогнозной доходности расписок.

💼 В настоящий момент расписки TCS Group Holding не входят в состав наших портфелей акций.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #tcsg

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

24 May 2023 17:24

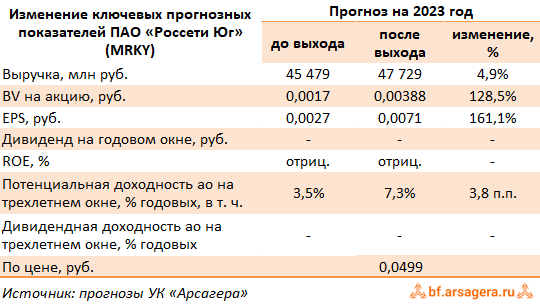

Россети Юг, (MRKY). Итоги 1 кв 2023 г. : стремительный рост тарифов обусловил высокую квартальную прибыль

Компания Россети Юг раскрыла консолидированную финансовую отчетность по МСФО за 1 кв. 2023 года.

➕ Выручка компании увеличилась на 19,3%, составив 13,3 млрд руб. По основной статье – доходы от передачи электроэнергии – компания зафиксировала рост на 18,2% на фоне увеличения среднего расчетного тарифа на 15,5%. Полезный отпуск электроэнергии увеличился на 2,4%. Компания является гарантирующим поставщиком в республике Калмыкия: эта деятельность принесла доходы в размере 609,5 млн руб. Прочие операционные доходы, куда включаются преимущественно суммы полученных пеней и штрафов, показали многократный рост, составив 355 млн руб.

➖ Операционные расходы выросли на 6,9% до 11,2 млрд руб., главным образом, на фоне увеличения расходов на сырье и материалы (+28,6%), закупки электроэнергии для компенсации потерь (+21,7%), а также удорожания услуг по передаче электроэнергии (+12,7%).

✔️ В результате компания показала операционную прибыль в размере 2,4 млрд руб., значительно превысив результат предыдущего года.

✔️ Финансовые расходы сократились на 19,4% до 526 млн руб. на фоне некоторого снижения ставок заимствования и прочих финансовых расходов.

➕ В итоге чистая прибыль Россетей Юг выросла более чем в шесть раз, составив 1,5 млрд руб.

➕ По итогам вышедшей отчетности мы повысили прогноз ключевых финансовых показателей за счет больших темпов индексации тарифов на всем прогнозном окне. В результате потенциальная доходность акций компании несколько возросла.

⛔️ В настоящий момент акции компании Россети Юг не входят в состав наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #mrky

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

24 May 2023 17:23

МГТС, (MGTS). Итоги 1 кв. 2023 года: вновь без дивидендов, несмотря на рост операционной маржи

Компания «МГТС» раскрыла бухгалтерскую отчетность за 1 кв. 2023 года.

➕ Выручка компании увеличилась на 5,2% и составила 10,7 млрд руб.

➕ Операционные расходы снизились на 11,4% до 7,6 млрд руб. на фоне сокращения себестоимости продаж (-13,0%) и коммерческих расходов (-29,0%), частично нивелированного увеличением административных расходов (+5,5%). В результате операционная прибыль выросла почти вдвое до 3,1 млрд руб., при этом операционная маржа выросла с 15,6% до 29,0%.

➕ Чистые финансовые доходы выросли на 20,1% до 2,3 млрд руб. по причине увеличения положительного сальдо прочих расходов и доходов с 562,1 млн руб. до 1,3 млрд руб., что было частично нивелировано снижением процентных доходов.

➕ В итоге чистая прибыль компании выросла на 59,0%, составив 4,4 млрд руб.

💸 Неприятной новостью для акционеров стала рекомендация Совета директоров компании не выплачивать дивиденды по итогам 2022 г. Таким образом, четвертый год подряд акционеры компании не получат никаких дивидендных выплат.

➕ По итогам вышедшей отчетности мы повысили наши ожидания по прибыли на всем горизонте прогнозирования, отразив большие темпы роста операционной рентабельности. В результате потенциальная доходность акций компании несколько возросла.

⛔️ В настоящий момент обыкновенные акции компании торгуются с P/BV 2023 около 1,3 и наряду с привилегированными не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #mgts

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

24 May 2023 16:57

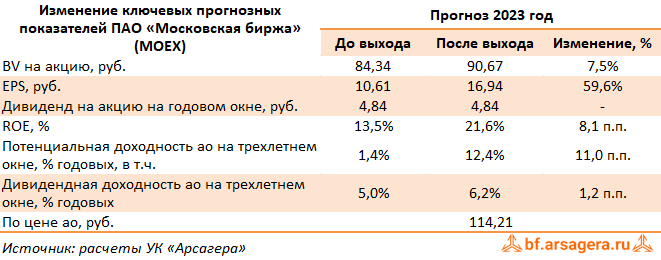

Московская Биржа, (MOEX). Итоги 1 кв. 2023 г.: высокие процентные доходы компенсируют снижение комиссионных доходов

Московская биржа опубликовала обобщенную консолидированную финансовую отчетность по МСФО за 1 кв. 2023 года.

➕ Операционные доходы биржи увеличились на 6,9% до 23,2 млрд руб., на фоне существенного роста процентных доходов (13,7 млрд руб.). При этом величина инвестиционного портфеля составила рекордные 2,2 трлн руб.

➖ Совокупная величина комиссионных доходов биржи сократилась на 6,5% до 23,2 млрд руб.

➖ Комиссионные доходы фондового рынка уменьшились на 4,9%, составив 1,9 млрд руб., на фоне падения доходов от рынка акций более чем на треть, составивших 1,0 млрд руб. Основной причиной такой динамики стали резко сократившиеся объемы торгов (-64,5%).

➕ Комиссионные доходы на рынке облигаций выросли более чем вдвое до 694 млн руб. на фоне увеличения эффективной комиссии, вызванной увеличением тарифов и количества размещений на первичном рынке.

✔️ Комиссионные доходы валютного рынка прибавили 0,6%, составив 1,5 млрд руб. Существенно сократившиеся объемы торгов (-41,1%) были компенсированы были компенсированы пересмотром комиссионных тарифов, а также смещением структуры объемов торгов в сторону более прибыльного спот-сегмента.

➕ Комиссионные доходы на денежном рынке снизились на 18,6%, до 2,2 млрд руб. Объем торгов уменьшился на 3,0%. Разница в динамике объемов торгов и комиссионного дохода возникла на фоне увеличения средних сроков операций репо и роста доли репо без ЦК в структуре торговых объемов.

➖ Комиссионные доходы на срочном рынке сократились на 2,2% на фоне падения объемов торгов на 61,2%. Динамика эффективной комиссии объясняется пересмотром тарифов летом прошлого года, а также смещением структуры объемов торгов в сторону высокомаржинальных товарных деривативов. При этом объемы торговли индексными и валютными деривативами снизились на 87,3% и 52,4% соответственно.

➕ Комиссионные доходы от депозитарной деятельности и клиринговых услуг выросли на 0,4% и составили 2,1 млрд руб. Объем активов, принятых на обслуживание в НРД, сократился на 9,3% и составил 61,6 трлн руб.

✔️ Операционные расходы Биржи сократились на 17,9% и составили 5,4 млрд руб. Административные и прочие расходы упали на 23,3% и составили 2,7 млрд руб., в основном за счет сокращения расходов на рекламу и маркетинг. Снижение расходов на персонал на 11,6% до 2,7 млрд руб. в значительной степени объясняется списанием дополнительных резервов на выплату премий, накопленных в течение 2022 года.

✔️ По линии прочих доходов/расходов биржа отразила положительное сальдо в размере 45,0 млн руб. против убытка в 5,1 млрд руб. годом ранее. Основной причиной такой динамики стали изменения в составе резервов, отраженные в отчетности за 2022 г.

➕ В результате чистая прибыль биржи увеличилась на 77,0% до 14,3 млрд руб. Показатель скорректированной чистой прибыли увеличился на 17,4%, до 14,3 млрд руб.

💸 Добавим, что годовое собрание акционеров, на котором предстояло утвердить рекомендованные Советом директоров дивидендные выплаты в размере 4,84 рубля на одну обыкновенную акцию, не состоялось из-за отсутствия кворума. Новое собрание назначено на 2 июня текущего года.

✔️ Вышедшие данные оказались лучше наших ожиданий, прежде всего, за счет существенной величины процентных доходов. Пока до конца не ясна как причина их получения, так и продолжительность. Во многом от ответа на эти вопросы будет зависеть величина стабильной чистой прибыли и ROE биржи в ближайшие годы.

Читать подробнее: https://bf.arsagera.ru/moskovskaya_birzha/

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #moex

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

22 May 2023 17:00

Рынок акций. Хит-парад #250 на 22.05.2023

Вашему вниманию представляется традиционный обзор торгов на российском рынке акций за период с 10 по 22 мая текущего года. В отчетном периоде индекс Московской биржи увеличился на 3,9%, составив 2 626 пунктов, при возросшей активности операторов рынка. Посмотрим, кто стал лидерами роста и снижения в разрезе традиционных групп акций.

В группе 6.1 пятерку лидеров возглавили расписки Яндекса, прибавившие к своей стоимости 20% на новостях о скором разделении иностранных и российских активов и приобретении контрольного пакета последних консорциумом инвесторов из России. Следом за ними разместились акции Газпромнефти с ростом около 17%. Инвесторы ожидают рекомендаций по финальным дивидендным выплатам за 2022 год. Лучше рынка выглядели акции МТС с ростом котировок на 16,8% на фоне объявления дивидендных выплат за прошлый год. Также лучше рынка выглядели акции TCS Group с ростом более 15%, обусловленным выходом квартальной отчетности по РСБУ, отразившей восстановление прибыли. Замкнули группу лидеров акции ВТБ с ростом около 12%, продолжившие отыгрывать публикацию неплохих показателей отчетности за первый квартал текущего года по МСФО.

В группу аутсайдеров вошли бумаги золотодобытчиков Полиметалла и Полюса со снижением в стоимости на 5,5% и 4%, соответственно, после включения в санкционный список Минфина США. Префы Сургутнефтегаза потеряли около 5% после рекомендаций Совета директоров выплатить достаточно низкие дивиденды по итогам 2022 года. Также хуже рынка и без особых изменений в цене выглядели акции Акрона после рекомендаций не выплачивать дивиденды за 2022 год и акции Русала на фоне отсутствия значимых корпоративных новостей.

В группе 6.2 пятерку лидеров возглавляют привилегированные и обыкновенные акции Башнефти, а также акции ЛСР с ростом от 23% до 29% на новостях о выплате существенных дивидендов по итогам прошлого года. Далее расположились расписки HeadHunter с ростом в котировках около 20% по причине публикации сильной квартальной отчетности по МСФО и анонсированного обратного выкупа акций. Лучше рынка также выглядели акции Мосэнерго, прибавившие в цене 17%. Участники рынка позитивно оценивают операционные показатели компании по итогам 1 квартала 2023 года и ожидают объявления дивидендов по результатам 2022 года.

Группу аутсайдеров возглавили акции ВСМПО-АВИСМА, потерявшие в цене 3,6% после неплохого роста в предыдущий период на новостях о выплате дивидендов за 2022 год. Хуже рынка оказались акции Селигдара, Группы Черкизово и префы МГТС после решений Советов директоров компаний отказаться от выплаты итоговых дивидендов. Замкнули пятерку аутсайдеров обыкновенные акции Россетей Ленэнерго, подешевевшие на 2,4%, на фоне объявления незначительных финальных дивидендов.

В группе 6.3 пятерку лидеров возглавили бумаги Etalon Group с ростом около 22% на новостях о смене иностранного депозитария и статуса первичного листинга на Московской бирже. Бумаги Банка Уралсиб выросли в цене на 17,5% по причине вышедшей квартальной отчетности, отразившей сильные финансовые показатели. В пятерке лидеров оказались также привилегированные и обыкновенные акции Мегионнефтегаза, а также префы Славнефть-ЯНОС с ростом от 16% до 21% на фоне отсутствия значимых корпоративных новостей.

Группу аутсайдеров составили бумаги Коршуновского ГОКа, ТНС энерго Воронеж, Ашинского метзавода и Уральской Кузницы с падением от 0,4% до 6,3% на фоне отсутствия значимых корпоративных событий.

Обратите внимание, что значения потенциальных доходностей, представленные в данном материале, рассчитаны в соответствии с принятой в компании методикой прогнозирования цен на акции.

Внимание!!! Значения потенциальных доходностей стоит рассматривать исключительно как инструмент сравнения, а не как показатель доходности, которую получит инвестор! Данная информация не является инвестиционной рекомендацией!

https://arsagera.ru/info-blok/arsmedia_video-materialy_kompanii/regular/rynok_akcij_hit-parad_250_na_22_05_2023/

#хитпарад

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

19 May 2023 16:15

🌏 Макрообзор – данные за апрель 2023

⠀

Краткие выводы нашего обзора публиковавшейся в апреле макроэкономической информации

✅ Минэкономразвития улучшило оценки снижения ВВП страны в феврале 2023 года до 2,8% с 3,1%, а также в январе – до 2,9% с 3,2%. При этом ведомство оценило, что спад ВВП в марте замедлился до 1,1%. По итогам I квартала 2023 года снижение ВВП, по оценкам МЭР, составило 2,2%;

✅ Промпроизводство в марте 2023 года в годовом выражении перешло к росту впервые с марта 2022 года, увеличившись на 1,2% после снижения на 1,7% месяцем ранее. За I квартал промпроизводство сократилось на 0,9%;

✅Сальдированный финансовый результат нефинансовых организаций по итогам января-февраля 2023 года составил 4,16 трлн руб., снизившись на 19,5% по сравнению с аналогичным периодом годом ранее;

✅На потребительском рынке в апреле 2023 года цены выросли на 0,38% после увеличения цен на 0,37% в марте, при этом в годовом выражении по состоянию на 1 мая инфляция замедлилась до 2,3% после 3,5% месяцем ранее;

✅Среднее значение курса доллара США в апреле 2023 года выросло до 81 руб. после 76,1 руб. месяцем ранее. При этом на конец апреля курс доллара составил 80,5 руб.;

✅По итогам заседания Совета директоров Банка России 28 апреля 2023 года ключевая ставка была сохранена на уровне 7,5% годовых;

✅Сальдо счета текущих операций, согласно предварительной оценке, по итогам I квартала 2023 года упало в 3,8 раза по отношению к аналогичному периоду предыдущего года до $18,6 млрд, при этом сальдо внешней торговли товарами упало в 2,9 раза до $29 млрд, а дефицит сальдо внешней торговли услугами увеличился на 36,1% до $4,9 млрд;

✅Объем золотовалютных резервов России по состоянию на 1 мая 2023 года на годовом окне увеличился на 0,5% и составил $595,8 млрд.

#макроэкономика

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

18 May 2023 17:47

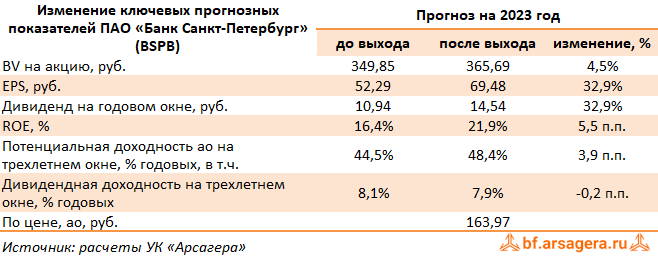

Банк Санкт-Петербург, (BSPB). Итоги 1 кв. 2023 г.: роспуск резервов усилил операционные доходы

Банк Санкт-Петербург раскрыл консолидированную финансовую отчетность по МСФО за 1 кв. 2023 года. При этом данные за сопоставимый период предыдущего года раскрыты не были. Учитывая невозможность дать корректный анализ показателей в динамике к предыдущему году, коротко остановимся на наиболее важных моментах отчетного периода.

✔️ По итогам квартала банк заработал существенную прибыль (14,6 млрд руб.).

✔️ В первую очередь, такой результат был обусловлен роспуском ранее созданного резерва на сумму 3,8 млрд руб. Доля проблемной задолженности составила 6,5% (8,5% на начало года). Уровень резерва под обесценение кредитов составил 6,1% (7,6% на начало года).

✔️ Чистые процентные доходы в отчетном квартале составили 11,2 млрд руб., еще 3,6 млрд руб. было получено в качестве чистых комиссионных доходов. Внушительную сумму - 5,9 млрд руб. - банк заработал от операций с финансовыми инструментами. На этом фоне операционные расходы составили 6,0 млрд руб., а отношение издержек к доходам составило всего 28,9%.

✔️ По линии балансовых показателей отметим рост кредитного портфеля с начала года на 7,1%. Три четверти кредитного портфеля формируют кредиты корпоративным клиентам, 24,5% – кредиты частным клиентам. Корпоративный кредитный портфель вырос с начала года на 8,6% (+6,5% без учета валютной переоценки) и составил 451,0 млрд рублей. Розничный кредитный портфель вырос с начала года на 3.5% и составил 143.9 млрд руб., в т.ч. ипотечные кредиты выросли на 5,6%.

✔️ Средства клиентов составили 587.9 млрд рублей, при этом 56,2% средств клиентов составили средства физических лиц, 43,8% – средства корпоративных клиентов. В результате показатель отношения кредитного портфеля к средствам клиентов составил 101,7%.

✔️ Собственные средства банка на конец отчетного квартала составил 159,1 млрд рублей (+12.1% по сравнению с 1 января 2023 года). Основной капитал Банка по состоянию на 1 апреля 2023 года составил 126.2 млрд. рублей (+0,1% по сравнению с началом года). В результате норматив достаточности основного капитала Банка на 1 апреля 2023 года составил 17,3% (18,1% на 1 января 2023 года), норматив достаточности собственного капитала – 21,8% (20.3% на 1 января 2023 года).

➕ По итогам вышедшей отчетности мы подняли прогноз ключевых финансовых показателей банка, увеличив ожидаемые нами процентные и комиссионные доходы, а также сократив наши ожидания по размеру резервирования на текущий год. В результате потенциальная доходность акций банка возросла.

💼 В настоящий момент обыкновенные акции банка торгуются исходя из P/E 2023 около 3 и продолжают входить в число наших приоритетов в финансовом секторе.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #bspb

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

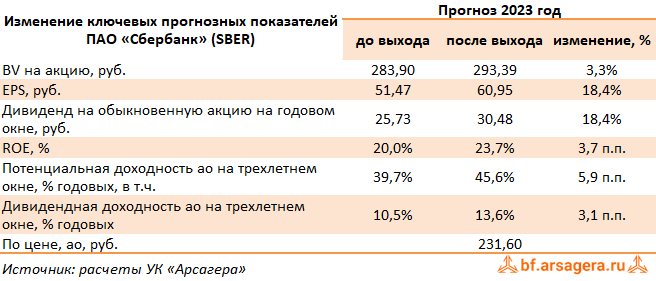

18 May 2023 17:33

Сбербанк России, (SBER). Итоги 1 кв. 2023 г.: высокая операционная эффективность подкрепляется восстановлением комиссионных доходов

Сбербанк раскрыл сокращенную консолидированную финансовую отчетность по МСФО за 1 кв. 2023 года. При этом данные за сопоставимый период предыдущего года раскрыты не были. Учитывая невозможность дать корректный анализ показателей в динамике к предыдущему году, коротко остановимся на наиболее важных моментах отчетного периода.

✔️ По итогам квартала банковская группа отразила достаточно существенную прибыль (357,2 млрд руб.).

➕ Чистые процентные доходы в отчетном квартале составили 562,8 млрд руб., при этом чистая процентная маржа составила 5,8% (по итогам 2022 г. - 5,31%). Указанные результаты были обусловлены увеличением объема работающих активов и восстановления маржинальности банковского бизнеса. Среди прочих факторов влияния на прибыль обратим внимание на снижение стоимости риска относительно уровня 2022 г. (с 1,8% до 1,1%), а также внушительный размер комиссионных доходов (171,1 млрд руб.), во многом связанный с увеличением доходов от расчетно-кассовых операций. Обращает на себя внимание достаточно низкое значение CIR (отношение операционных расходов к операционным доходам финансового бизнеса), свидетельствующее о растущей операционной эффективности банковской группы.

✔️ По линии балансовых показателей отметим рост кредитного портфеля на 4,5% до 31,3 трлн руб., главным образом, за счета увеличения количества розничных кредитов, доля которых в отчетном периоде осталась на уровне 40%. Драйвером роста оставались ипотечное кредитование и кредитные карты. Доля неработающих кредитов снизилась на 0,1 п.п. до значения 3,8%. Отношение созданных резервов под обесценение кредитного портфеля к объему неработающих кредитов составило 144,7% против 142,5% годом ранее. Коэффициент достаточности базового капитала 1-го уровня вырос на 40 базисных пунктов до 15,1%. Коэффициент достаточности общего капитала также вырос на 40 базисных пунктов до 16,0%.

➕ Дополнительно отметим, что менеджментом банка были скорректированы представлены ориентиры по ключевым показателям на 2023 год. В частности, были повышены темпы роста комиссионных доходов (с 10% до 12%), смещен к верхней границе диапазона ориентир по чистой процентной марже (с 5,3-5,5% до 5,5%), а также увеличена оценка рентабельности собственного капитала (с 20% до 22%). С учетом этих вводных мы ожидаем, что чистая прибыль текущего года превзойдет рекордный результат предыдущих лет (1,25 трлн руб.).

💸 Помимо этого, в декабре текущего года банк планирует представить новую стратегию развития, рассчитанную до 2026 г., которая среди прочих моментов будет включать в себя и новую дивидендную политику. Напомним, что текущая версия предполагает направление на дивиденды половины чистой прибыли по МСФО. По итогам 2022 г. банк выплатил 25 руб. на акцию, распределив таким образом не только заработанную за год прибыль, но и использовав часть нераспределенной прибыли предыдущих лет.

➖ По итогам ознакомления с вышедшей отчетностью и прогнозами компании мы повысили линейку ожидаемых прибылей на всем периоде прогнозирования, сократив темпы увеличения административных расходов, а также увеличив наши ожидания по росту комиссионных доходов

➕ В результате потенциальная доходность акций Сбербанка возросла.

✔️ В настоящее время обыкновенные акции Сбербанка торгуются с P/BV 2023 около 0,8 и P/E 2023 около 3,8 и продолжают оставаться одной из наших базовых бумаг в секторе ликвидных акций.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #sber

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

18 May 2023 15:54

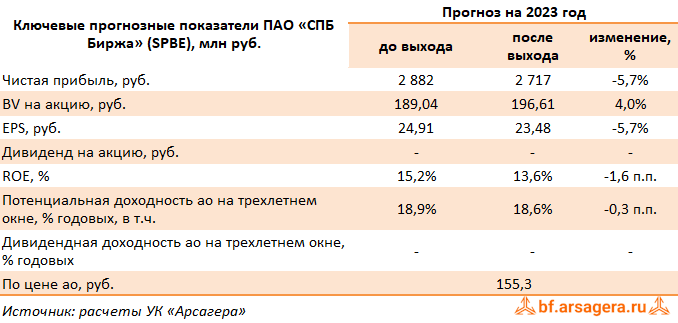

СПБ Биржа, (SPBE). Итоги 2022 г.: снижение комиссионных сборов частично компенсировано процентными доходами

СПБ Биржа раскрыла ключевые финансовые показатели по МСФО за 2022 г.

➕ Операционные доходы биржи выросли на 1,8% до 7,7 млрд руб.. При этом комиссионные доходы упали более чем в два раза на фоне резкого сокращения объемов торгов. В тоже время процентные доходы, чистые торговые и инвестиционные доходы показали многократный рост, составив 3,7 млрд руб. за счет размещения привлеченных от IPO средств в условиях возросших процентных ставок. В результате валовая прибыль увеличилась на 13,6% до 6,0 млрд руб.

➖ Административные расходы выросли более чем в полтора раза до 3,1 млрд руб. на фоне увеличения затрат на IT-инфраструктуру, создания резервного центра обработки данных, а также инвестиций в развитие торгово-клиринговой платформы и новых направлений бизнеса.

➖ В результате чистая прибыль биржи составила 1,9 млрд руб. Без учета расходов для реализации опционных программ, датированных 2021 г., показатель скорректированной чистой прибыли сократился на четверть (с 2,6 млрд руб. до 1,9 млрд руб.).

✔️ Среди прочих моментов отметим продолжающуюся работу СПБ биржи по увеличению количества торгуемых инструментов: на конец 2022 г. количество ценных бумаг международных компаний составило 2 238 наименований (+11,8%).

✔️ По итогам вышедшей отчетности мы не стали вносить существенных изменений в модель компании.

⛔ В настоящий момент акции торгуются исходя из P/E 2023 около 7 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #spbe

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

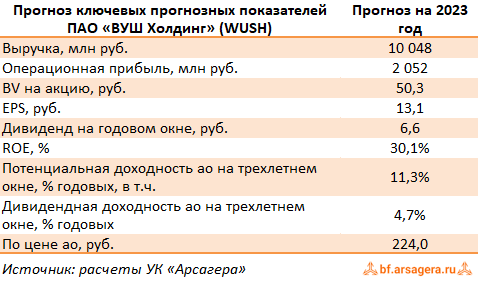

12 May 2023 18:04

ПАО «ВУШ Холдинг», (WUSH). Итоги 2022 г.: начало аналитического покрытия

✔️ ПАО «ВУШ Холдинг» (WUSH)

✔️ Мы начинаем аналитическое покрытие обыкновенных акций компании ВУШ Холдинг - крупнейшего российского оператора краткосрочной аренды шеринговых электросамокатов и прочих средств индивидуальной мобильности (далее СИМ) на территории Российской Федерации и СНГ.

✔️ Компания является лидером рынка кикшеринга, занимая половину в общем объеме поездок и 39% в общем парке самокатов. Географически компания работает в 50 городах Российской Федерации, Казахстана и Беларуси, предоставляя в аренду электросамокаты и другие СИМ. В среднесрочной перспективе компания планирует запустить сервис еще в 63 новых локациях.

✔️ Холдинговая компания была создана в августе 2022 года. В нее было передано 100% долей в основной операционной компания группы ООО "ВУШ", а также 100% в компаниях-операторах сервиса в Казахстане и Белоруссии - ТОО "ВУШ КЗ" и ООО "ВУШ БЛ".

✔️ В декабре 2022 года компания провела первичное размещение своих ценных бумаг на Московской бирже, в результате которого было дополнительно выпущено 11,4 млн акций. При этом стоимость одной обыкновенной акции составила 185 рублей за бумагу. По итогам IPO было привлечено 2,1 млрд руб., при этом рыночная капитализация компании составила 20,6 млрд руб., а уставный капитал - 111,4 млн акций. Привлеченные средства были направлены, главным образом, на финансирование инвестиционной программы группы Whoosh, в том числе на расширение парка (покупка 45 тыс. новых СИМ), укрепление лидерских позиций на существующих рынках и выход в новые регионы.

✔️ На выручку Холдинга от услуг кикшеринга влияет сезонность, которая приводит к увеличению общего количества поездок в теплые месяцы года, с мая по сентябрь, и снижению спроса на СИМ с октября по апрель.

✔️ Рассмотрим основные показатели вышедшей консолидированной отчетности за 2022 г. Отметим, что компания выделяет единственный отчетный сегмент - оказание услуг кикшеринга, при этом подразделяет выручку по трем статьям доходов: шеринг, реализация товаров и выручка от страхования поездок.

➕ Совокупная выручка компании выросла на 68,6%, составив 7,0 млрд руб. При этом доходы основного операционного направления шеринга выросли на 56,3% до 6,1 млрд руб. на фоне двукратного роста парка СИМ до 81,8 тыс. и полуторакратного роста активных пользователей до 5,2 млн. Также компания в отчетном периоде реализовала товары (самокаты и сменные батареи) на общую сумму 577 млн руб. Кроме прочего выручка компании от страхования поездок выросла более чем на четверть до 304 млн руб. Отметим, что компания получает указанный вид доходов от продажи клиентам страховых полисов, выступая в качестве агента.

➖ Себестоимость продаж выросла в 2,5 раза до 4,7 млрд руб. на фоне кратного увеличения расходов на зарядку и перевозку самокатов, оплату труда, ремонт и техническое обслуживание, а также себестоимости проданных товаров. В итоге операционная прибыль сократилась более чем на четверть, составив 1,4 млрд руб.

➖ Чистые финансовые расходы выросли в 4,3 раза до 587,0 млн руб. на фоне двукратного увеличения долговой нагрузки и роста ставок заимствования.

➕ В итоге чистая прибыль сократилась более чем в 2 раза и составила 831 млн руб. В то же время показатель EBITDA показал рост на 23,8%, составив 3,3 млрд руб., при этом маржинальность по EBITDA сократилась до 51,4% (-12,8 п.п.).

Читать подробнее: https://bf.arsagera.ru/pao_vush_holding_wush/itogi_2022_g_nachalo_analiticheskogo_pokrytiya/

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #wush

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

12 May 2023 17:59

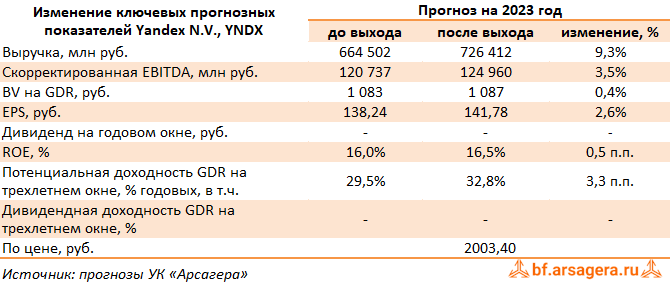

Yandex N.V., (YNDX). Итоги 1 кв. 2023 года: успешное начало года и ожидание реорганизации

Компания Yandex N.V. раскрыла консолидированную финансовую отчетность по МСФО за 1 кв. 2023 года.

➕ Совокупная выручка компании выросла на 54,0% до 163,3 млрд руб.

➕ Доходы одного из ключевых сегментов – Поиск и портал – выросли на 54,2% до 67,5 млрд руб. на фоне увеличения доли компании на российском поисковом рынке с 61,0% до 63,3% в годовом выражении. Такой рост выручки сегмента в основном связан с развитием рекламных продуктов и технологий в сфере малого и среднего бизнеса, а также с увеличением доходов поискового бизнеса. Скорректированная EBITDA сегмента прибавила 77,5%, составив 34,7 млрд руб. При этом отношение скорректированного показателя EBITDA к выручке составило 51,4% по сравнению с 44,7% годом ранее. Такая динамика была обусловлена в основном оптимизацией операционных расходов на персонал, а также положительным эффектом операционного рычага, обусловленным ростом рекламной выручки.

➕ Выручка сегмента Электронная коммерция, Райдтех и Доставка составила 88,5 млрд руб., прибавив +60,3%, в основном за счёт развития сервисов Электронной коммерции (где наибольший вклад в рост выручки внесли Яндекс Маркет и Яндекс Лавка), сервисов Райдтеха (главным образом, по причине устойчивого роста количества поездок и показателя GMV в райдшеринге) и направления Доставки (в том числе на фоне приобретения у VK Company сервиса доставки готовой еды и продуктов Delivery Club). Убыток сегмента по скорректированному показателю EBITDA увеличился на 27,9% до 10,8 млрд руб. Такое изменение объясняется в основном ростом масштаба бизнесов Электронной коммерции и Доставки, а также консолидацией сервиса Delivery Club. При этом маржинальность по скорректированной EBITDA продолжает улучшаться

➕ Дивизион Плюс и развлекательные сервисы (Медиасервисы) нарастил доходы более чем в 2 раза до 13,4 млрд руб. вследствие увеличения базы платных подписчиков на три четверти и роста средней выручки на подписчика на 29,6%. На рост выручки также повлияла хорошая динамика доходов от рекламы, продажи лицензий и доходов Яндекс Афиши.

✔️ Отрицательная скорректированная EBITDA сегмента сократилась на 92,9% до 7,8 млрд руб., Это объясняется эффектом положительного операционного рычага на фоне двукратного роста выручки от продажи подписок.

✔️ Сегмент Сервисы объявлений отразил выручку в размере 4,4 млрд руб. (+84,1%), главным образом, на фоне неплохих результатов сервисов Яндекс Аренды и Яндекс Путешествия. В совокупности это компенсировало негативный эффект снижения доходов сервиса Auto.ru от резкого спада на рынке новых автомобилей.