Ars@gera. Инвестиции и управление капиталом

17 Aug 2023 15:56

📋Вышла квартальная отчетность по двум фондам по итогам 2 квартала 2023 года.

В отчетах отражена следующая информация:

• описание ситуации на рынке;

• результаты управления портфелем;

• структура активов и ее изменение;

• оценка качества управления.

Аналитические отчеты можно скачать по ссылкам:

📥 Арсагера – фонд акций

📥 Арсагера – фонд облигаций КР 1.55

☝️О том, какая отчетность должна быть у каждого инвестора, читайте здесь.

#новости #наши фонды

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

16 Aug 2023 16:05

📰 Вышел макромониторинг с обзором макроэкономики за период с 31 июля по 14 августа 2023 года⠀

🛢 С момента выхода последней передачи цены на нефть изменились незначительно, прибавив 0,8%. По состоянию на закрытие торгов 14 августа котировка сорта Brent составила 86 долл. и 21 цент. В отчетном периоде участники нефтяного рынка продолжали оценивать новости, касающиеся баланса спроса и предложения, так как потенциально продление сокращения добычи Саудовской Аравией, о котором страна заявляла ранее, может привести к дефициту на рынке нефти.

📈 Индекс МосБиржи с момента выхода последней передачи вырос на 1,9% и достиг отметки в 3 131 пункт. Капитализация российского фондового рынка составляет на данный момент 57,5 трлн рублей по сумме капитализации 181 эмитента.

📈 При текущих котировках мультипликатор P/E российского фондового рынка составляет 6,5. Что касается других стран, то P/E фондовых рынков развивающихся стран сейчас находится на уровне 14,1, стран с развитой экономикой – на уровне 20,8, при этом P/E индекса S&P500 составляет 25,6.

🌡 По нашему мнению, доходность акций в нормальной ситуации должна превышать доходность долговых инструментов примерно в 1,5 раза. Если предположить, что процентные ставки и объем годовых прибылей компаний останутся на текущем уровне, то с учетом указанного выше привычного соотношения доходностей на долевом и долговом рынках, значение индекса МосБиржи должно составлять 3 175 пунктов, что очень близко к текущей рыночной оценке индекса. Этому значению индекса также соответствует P/E на уровне 6,5. Соотношение текущего и расчетного значений индекса МосБиржи сейчас составляет всего 1,4%. Этот показатель, который отражает уровень недооценки фондового рынка, мы называем индексом Арсагеры. Исторические значения индекса Арсагеры Вы можете сейчас видеть на своих экранах. Таким образом, можно утверждать, что текущее значение индекса приблизилось к своему фундаментальному уровню с учетом текущего объема прибылей, которые заработали компании из индекса.

При этом, если предположить, что текущее соотношение доходностей акций и облигаций будет сохраняться, а уровень процентных ставок и объем прибылей компаний изменятся в рамках наших ожиданий, то значение индекса Мосбиржи к концу года может достигнуть 3 215 пунктов, что выше текущих значений на 3%. P/E рынка при этом составит 7,3. Заметим, что это значение учитывает выплату ожидаемых дивидендов за год с учетом текущего уровня дивидендной доходности индекса. Капитализация, учитываемая в индексе МосБиржи, в этой ситуации должна увеличиться к концу года до 5,4 трлн руб. с текущих 5,3 трлн руб.

🏋️ На данный момент соотношение денежной массы и капитализации фондового рынка составляет 152%. Такое высокое значение показателя М2/Капитализация может свидетельствовать о том, что в настоящее время российский фондовый рынок по-прежнему недооценен относительно текущего уровня денежной массы. При этом, по нашему мнению, по итогам 2023 года рост денежной массы может превысить 10%.

👉 Читать весь обзор c графикой

#макромониторинг

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

14 Aug 2023 18:19

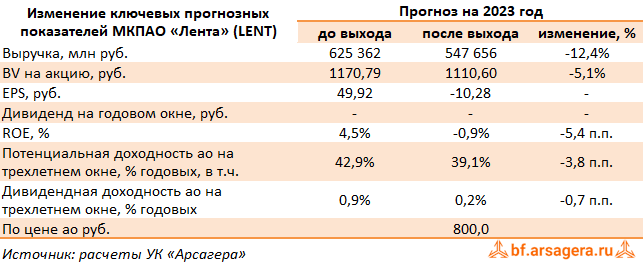

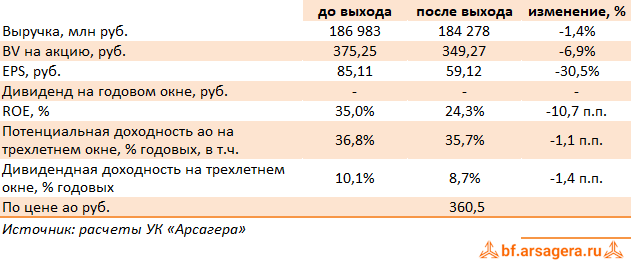

Лента, (LENT). Итоги 1 п/г 2023 г.: грядет приобретение очередного ритейлера

МКПАО «Лента» раскрыла операционные показатели и консолидированную финансовую отчетность по МСФО за 1 п/г 2023 г.

✔️ В отчетном периоде количество магазинов сократилось до 773 штук, в основном, на фоне нетто-закрытия 49 неэффективных магазинов малого формата. В результате торговая площадь уменьшилась на 0,6% до 1 768 тыс. кв. м. Общая плотность продаж (выручка с 1 кв. м.) показала отрицательную динамику, сократившись на 1,4% до 145 тыс. руб./кв. м. на фоне эффекта высокой базы 2022 г., связанного с аномальным потребительским спросом.

➕ Совокупная выручка компании сократилась на 2,0% до 257,2 млрд руб. за счет падения среднего чека (-1,4%), при этом трафик показал положительную динамику (+0,6%). Отдельно отметим, что онлайн-продажи продолжили демонстрировать рост – доходы от продаж через онлайн-партнеров, собственный сервис «Лента Онлайн» выросли на 11,8%, достигнув 22,9 млрд руб., и составили 8,9% от общей выручки Ленты. Компания продолжила совершенствовать эффективность «Ленты Онлайн», в том числе за счет трансформации операционной модели «Утконоса». В результате продажи «Ленты Онлайн» снизились на 6,0%, при этом онлайн-продажи через партнеров выросли на 58,1%.

➕ Валовая рентабельность сократилась с 23,9% до 20,1%, в итоге валовая прибыль составила 52,0 млрд руб. (-17,6%), что было обусловлено значительным увеличением промо и распродажей товарных запасов, вызванных закрытием магазинов малого формата и оптимизацией ассортимента.

✔️ Коммерческие и общехозяйственные расходы сократились на 11,6% до 52,4 млрд руб. на фоне снижения расходов на оплату труда и соответствующих налогов, а также расходов на функционирование магазинов. В результате на операционном уровне компания зафиксировала кратное снижение прибыли до 2,1 млрд руб.

✔️ Чистые процентные расходы остались на уровне предыдущего года, в то же время компания отразила отрицательные курсовые разницы в размере 633,7 млн руб. против положительной величины в размере 1,3 млрд руб. годом ранее. В итоге компания зафиксировала чистый убыток в размере 3,1 млрд руб.

✔️ Несмотря на слабые результаты компания рассчитывает достичь своих стратегических целей (удвоение выручки к 2025 г. примерно до 1 трлн руб.), в том числе за счет планов по приобретению крупнейшей сети дискаунтеров «Монетка» в Уральском федеральном округе, в состав которой входят порядка 2 тыс. магазинов.

➖ По итогам вышедшей отчетности мы понизили прогноз финансовых показателей на текущий год в связи с проводимой компанией оптимизацией сети магазинов малых форматов. Прогнозы на последующие годы были скорректированы с учетом заявленных стратегических целей компании. В результате потенциальная доходность акций компании несколько снизилась.

💼 На данный момент акции Ленты торгуются исходя из P/BV 2023 около 0,7 и продолжают входить в число наших диверсифицированных портфелей акций «второго эшелона».

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #lent

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

11 Aug 2023 13:55

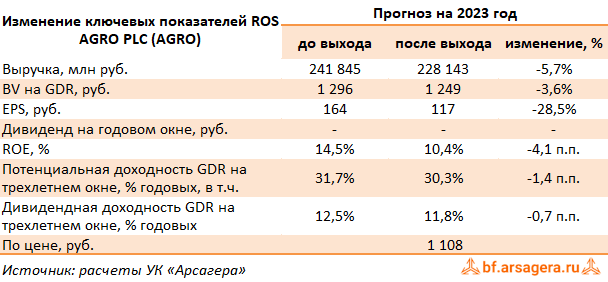

Группа Компаний РУСАГРО, (AGRO). Итоги 1 п/г 2023 г.: ухудшение операционной деятельности в преддверии редомициляции

Сельскохозяйственный холдинг ROS AGRO PLC опубликовал отчетность по МСФО за 1 п/г 2023 года.

✔️ В отчетном периоде совокупная выручка компании упала на 16,3%, составив 106,5 млрд руб. Для анализа причин снижения выручки обратимся к посегментным результатам отчетности.

➕ Выручка в сегменте «Сахар» сократилась на 11,5% до 24,0 млрд руб. на фоне снижения объемов продаж на 12,8% по причине снижения производства сахарной свеклы в текущем сезоне, обусловленного ухудшением качества сырья из-за плохих погодных условий. По этой же причине увеличились удельные затраты на переработку свеклы, приведшие к росту себестоимости продаж на 10,9%. В итоге операционная прибыль сегмента упала на 41,4%, составив 5,7 млрд руб.

➕ Выручка в сегменте «Мясо» выросла на 9,8% до 22,6 млрд руб. Рост доходов был вызван увеличением объемов продаж мяса (+9,8%), достигнутого благодаря выходу на полную мощность новых свинокомплексов в Приморье. Затраты сегмента росли сопоставимыми темпами, увеличившись на 10,2%. Чистая прибыль от переоценки биологических активов и сельскохозяйственной продукции, составившая 2,3 млрд руб., сформировалась по причине роста справедливой стоимости и одновременном снижении расходов на товарное стадо. В результате на операционном уровне сегмент зафиксировал прибыль 745 млн руб. против убытка в размере 1,7 млрд руб. годом ранее.

➕ Выручка в сегменте «Сельское хозяйство» выросла на 4,1% до 11,6 млрд руб., что, в основном, стало следствием роста объемов продаж сахарной свеклы, сои, подсолнечника и выросшей цены на кукурузу, лишь частично компенсированной снижением цен реализации на сою, пшеницу и подсолнечник. Чистый убыток от переоценки биологических активов и сельскохозяйственной продукции в размере 2,1 млрд руб. был отражен в связи с реализацией урожая прошлого года. Себестоимость продаж при этом выросла почти в 2 раза до 9,2 млрд руб. на фоне роста объемов реализации продукции. Отдельно отметим двукратный рост коммерческих расходов до 2,1 млрд руб., что было в основном вызвано дополнительными затратами на хранение и обработку собранного урожая низкого качества. В итоге операционный убыток сегмента составил 2,2 млрд руб. против прибыли 6,5 млрд руб. годом ранее.

➕ В сегменте «Масло и жиры» выручка упала на 28,6% до 51,4 млрд руб. в результате сокращения объемов продаж почти всех категорий продукции, а также снижения цен реализации масложировой продукции. При этом себестоимость продемонстрировала еще большие темпы падения, снизившись на 31,8% до 40,4 млрд руб., по причине падения цен на сырье. В результате операционная прибыль сегмента составила 3,1 млрд руб. (-7,1%), при этом операционная маржа возросла до 6,0% против 4,6% годом ранее.

➖ В итоге консолидированная операционная прибыль компании сократилась в два раза и составила 9,0 млрд руб.

➖ Чистые финансовые доходы составили 7,4 млрд руб. против расходов в размере 18,7 млрд руб. годом ранее на фоне получения прибыли от курсовых разниц по остаткам денежных средств в размере 6,2 млрд руб. против существенного убытка годом ранее. Среди прочих моментов отметим возросший долг компании (с 196,6 млрд руб. до 232,5 млрд руб.), обслуживание которого обошлось эмитенту в 3,7 млрд руб. (3,3 млрд руб. годом ранее).

➕ В итоге чистая прибыль компании продемонстрировала существенный рост и составила 13,2 млрд руб.

Читать подробнее: https://bf.arsagera.ru/gruppa_kompanij_rusagro_agro/

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #agro

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

09 Aug 2023 15:46

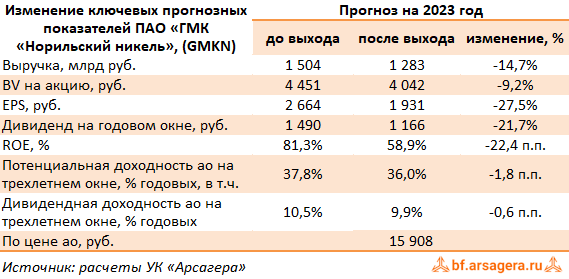

ГМК Норильский никель, (GMKN). Итоги 1 п/г 2023 г.: прибыль под прессингом ценовой конъюнктуры и отрицательных курсовых разниц

Компания «ГМК «Норильский Никель» раскрыла консолидированную финансовую отчетность и выборочные операционные показатели по МСФО за 1 п/г 2023 г.

➕ Общая выручка компании снизилась на 20,2%, составив 554,5 млрд руб. К сожалению, Норникель не раскрыл структуру выручки по металлам. Общие доходы от реализации металлов сократились на 21,1% до 524,8 млрд руб. на фоне снижения цен на все ключевые металлы, а также сокращения физического объемов продаж металлов, за исключением металлов платиновой группы, вызванного накоплением запасов из-за удлинения логистических цепочек и переориентацией на Азиатские рынки сбыта, на которые пришлась почти половина выручки от сбыта металлов. Доходы от прочей реализации увеличились на 1,7% до 29,6 млн руб. за счет роста выручки от перепродажи услуг по ледокольному обеспечению и морским перевозкам, частично нивелированного снижением цен от реализации нефтепродуктов. а также продажей авиакомпании «НордСтар».

➖ Операционные расходы снизились меньшими темпами (-2,9%), составив 340,3 млрд руб. Непосредственно денежные операционные расходы компании сократились на 14,2% до 205,3 млрд руб. В их структуре отметим уменьшение расходов на заработную плату (-2,8%, 75,7 млрд руб.) и расходов по налогам (-26,4%, 37,1 млрд руб.). Снижение денежных операционных расходов было нивелировано ростом амортизационных затрат на 21,2% до 37,8 млрд руб.

✔️ В итоге операционная прибыль Норильского Никеля упала более чем на треть до 214,2 млрд руб.

➖ Долговая нагрузка компании, большая часть которой приходится на валютные кредиты увеличилась более чем наполовину, составив 938,1 млрд руб. Расходы по процентам составили 14,4 млрд руб. Помимо этого на фоне ослабления рубля компания отразила в своей отчетности отрицательные курсовые разницы в размере 95,7 млрд руб. против положительной величины годом ранее в размере 171,6 млрд руб. Объем денежных средств и финансовых вложений на конец отчетного периода составил 195,0 млрд руб. Они принесли компании скромный доход в размере 1,0 млрд руб в связи с сокращением денежного потока, направленного на инвестиционную деятельность.

➖ В итоге чистая прибыль кратно сократилась, составив 61,4 млрд руб.

💸 На данный момент особую неопределенность представляют собой дивиденды компании. Дивидендная формула, прописанная в акционерном соглашении между Русалом и Интерросом, прекратила свое действие с 2022 г., а новое соглашение по-прежнему не достигнуто. Напомним, что ранее выплаты составляли не менее 30% EBITDA. При этом компания пересмотрела свои планы по капитальным вложениям в сторону уменьшения в связи с влиянием обменного курса и оптимизацией платежей по ряду проектов. Отметим, что компания пока не предоставляла планов по производству и капитальным вложениям на следующий год.

➖ После внесения фактических данных мы понизили прогноз финансовых показателей компании на текущий год, несколько сократив наши ожидания по выручке и расчетным средним ценам на ключевые металлы, при этом заложив их восстановление в последующие годы, а также улучшение операционной рентабельности на фоне завершения переориентации поставок и снижения себестоимости. В результате потенциальная доходность акций компании незначительно сократилась.

✔️ Акции компании обращаются с P/BV 2023 около 3,8 и потенциально могут претендовать на попадание в состав наших портфелей акций.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #gmkn

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

07 Aug 2023 10:44

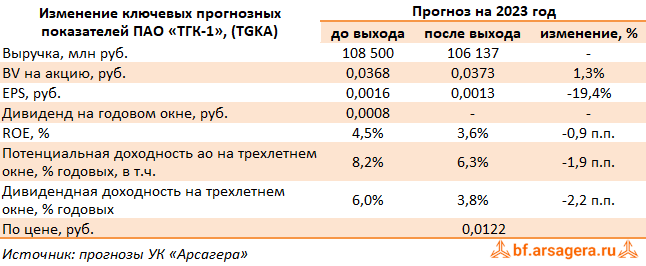

ТГК-1, (TGKA). Итоги 1 п/г 2023 года: снижение доходов по ключевым направлениям

ТГК-1 раскрыла первую после окончания моратория консолидированную финансовую отчетность по МСФО за 1 п/г 2023 года.

➕ Совокупная выручка компании сократилась на 5,2% до 55,1 млрд руб. Доходы от продаж электроэнергии и мощности упали на 8,7%, составив 27,0 млрд руб. на фоне обнуления экспорта по направлению Nord Pool, а также снижения объемов продаж мощности по объектам, введенным в рамках ДПМ. Помимо этого компания отразила также существенное снижение объемов полученных муниципальных субсидий, составивших 1,1 млрд руб. Несколько поддержало удручающую картину увеличение доходов от продажи теплоэнергии, составивших 26,5 млрд руб. на фоне существенного увеличения средних тарифов, полностью компенсировавших падение отпуска теплоэнергии.

➖ Операционные расходы сократились меньшими темпами (-2,2%) и составили 48,1 млрд руб., главным образом, за счет увеличения затрат на оплату труда в связи с индексацией заработной платы (+11,4%; 6,1 млрд руб.), а также повышения затрат на транспортировку теплоэнергии (+14,5%; 1,5 млрд руб.). В итоге операционная прибыль ТГК-1 сократилась на 21,6%, составив 7,0 млрд руб.

✔️ В блоке финансовых статей отметим стабильное отрицательное сальдо финансовых статей, частично смягченное получением положительных курсовых разниц в размере 106 млн руб.

✔️ В итоге чистая прибыль ТГК-1 составила 4,9 млрд руб. (-30,9%).

➖ По итогам вышедшей отчетности мы понизили прогноз финансовых показателей на текущий год, отразив исчезнувшие доходы от экспорта электроэнергии, а также меньший объем ожидаемых к получению субсидий. Помимо этого, мы обнулили наши ожидания по дивидендам за 2023 г. В результате потенциальная доходность акций компании незначительно сократилась.

⛔ На данный момент бумаги ТГК-1 обращаются с P/E 2023 около 9,0 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #tgka

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

02 Aug 2023 16:42

Вышел макромониторинг с обзором макроэкономики за период с 17 по 31 июля 2023 года

С момента выхода последней передачи цены на нефть выросли на 9%, и по состоянию на закрытие торгов 31 июля котировка сорта Brent составила 85 долл. и 56 центов. Среди положительных для рынка нефти факторов – ожидания участников рынка скорого завершения цикла ужесточения денежно-кредитной политики Федеральной резервной системы США на фоне замедления инфляции в стране. Кроме того, во втором полугодии на рынке нефти ожидается дефицит после объявления Россией и Саудовской Аравией о сокращении добычи. Также цены энергоносителей поддержали новости о том, что правительство Китая пообещало принять меры для стимулирования потребления, в том числе автомобилей и электроники. Поддержка также коснется сферы услуг, включая спорт, отдых и туризм, а также компании, деятельность которых связана с цифровой экономикой.

Наш прогноз стоимости нефти на ближайшие годы Вы можете видеть на своих экранах. В 2023 году мы ожидаем среднюю цену на нефть в размере около 84 долл. за баррель.

Индекс МосБиржи с момента выхода последней передачи вырос на 5,3% и составил 3 074 пункта. Капитализация российского фондового рынка составляет на данный момент 54 трлн рублей по сумме капитализации 181 эмитента.

При текущих котировках мультипликатор P/E российского фондового рынка составляет 6,4. Что касается других стран, то P/E фондовых рынков развивающихся стран сейчас находится на уровне 13,6, стран с развитой экономикой – на уровне 20,3, при этом P/E индекса S&P500 составляет 26,6.

По нашему мнению, доходность акций в нормальной ситуации должна превышать доходность долговых инструментов примерно в 1,5 раза. Если предположить, что процентные ставки и объем годовых прибылей компаний останутся на текущем уровне, то с учетом указанного выше привычного соотношения доходностей на долевом и долговом рынках, значение индекса МосБиржи должно составлять 3 490 пунктов. Этому значению индекса соответствует P/E на уровне 7,2, в то время как текущему значению индекса, как мы отмечали ранее, соответствует P/E на уровне 6,4. Соотношение текущего и расчетного значений индекса МосБиржи сейчас составляет 13,5%. Этот показатель, который отражает уровень недооценки фондового рынка, мы называем индексом Арсагеры. Исторические значения индекса Арсагеры Вы можете сейчас видеть на своих экранах. Необходимо отметить, что на данный момент расчет значения индекса Арсагеры осуществляется с использованием последних раскрытых отчетностей российских компаний (по большинству эмитентов это годовая отчетность за 2021 год).

При этом, даже если предположить, что текущая недооценка рынка будет сохраняться, то значение индекса Мосбиржи к концу года вследствие ожидаемого нами снижения процентных ставок и увеличения прибыли компаний может вырасти на 5% до значения в районе 3 220 пунктов, а P/E рынка при этом составит 7,2. Заметим, что это значение учитывает выплату ожидаемых дивидендов за год с учетом текущего уровня дивидендной доходности индекса. Капитализация, учитываемая в индексе МосБиржи, в этой ситуации должна увеличиться к концу года до 5,5 трлн руб. с текущих 5,2 трлн руб.

Если же произойдет переоценка акций до справедливого уровня, обусловленного привычным соотношением доходностей акций и облигаций, а процентные ставки и прибыль компаний изменятся в рамках наших ожиданий, то P/E рынка к концу года может вырасти до 8,2, а значение индекса МосБиржи в этой ситуации достигнет 3 950 пунктов.

https://arsagera.ru/info-blok/arsmedia_video-materialy_kompanii/regular/makromonitoring_306_ot_01_08_2023/

#макромониторинг

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

31 Jul 2023 18:29

📊Рынок акций. Хит-парад #255 на 31.07.2023

⠀

Вашему вниманию представляется традиционный обзор торгов на российском рынке акций за период с 17 по 31 июля текущего года. В отчетном периоде индекс Московской биржи продолжил свой рост, прибавив 3,6%, и составил 3 008 пункта, что стало максимальным значением с конца февраля предыдущего года. При этом активность операторов рынка несколько возросла. Посмотрим, кто стал лидерами роста и снижения в разрезе традиционных групп акций.

⠀

1️⃣ В группе 6,1 пятерку лидеров второй раз подряд возглавили расписки X5 Retail Group с ростом свыше 20% после публикации сильных операционных показателей по итогам полугодия и планах дальнейшего расширении торговой сети. Компанию им составили расписки Ozon на фоне получения расписками листинга на международной бирже в Астане. Отсутствие намерений по ужесточению налогообложения вкупе со стабильными объемами зарубежных поставок оказало поддержку акциям Алросы, подорожавшим на 9,2%. Сопоставимый рост котировок показали акции ВТБ и En+ Group, опубликованные отчетности которых отразили восстановление ключевых финансовых показателей.

👎 Группу аутсайдеров возглавили префы Транснефти после закрытия реестра для целей годовых дивидендных выплат. Слабую динамик зафиксировали акции МТС, потерявшие 2,6%. Хуже рынка оказались акции ИНТЕР РАО, отразившие падение полугодовой чистой прибыли по РСБУ, расписки TCS Group после включения дочернего банка в санкционный список США, а также акции Газпрома на фоне отсутствия значимых корпоративных событий.

2️⃣В группе 6.2 👍 пятерку лидеров вновь возглавили акции Россетей Кубань, выросшие в цене более чем на 40% на фоне опубликованных результатов по РСБУ, отразивших существенный рост чистой прибыли. Публикация сильных операционных показателей способствовала росту акций Селигдара, прибавивших более 27% к своей стоимости. Расписки Globaltrans показали рост почти на 30% на фоне созыва внеочередного собрания акционеров, на которое вынесен вопрос о редомициляции компании с Кипра в ОАЭ. Существенный рост показали и бумаги Россети Ленэнерго на фоне сохраняющегося ажиотажного интереса участников рынка к сектору сетевых компаний.

👎 Группу аутсайдеров составили обыкновенные акции Башнефти, префы Ростелекома, акции МКБ на фоне отсутствия значимых корпоративных событий. Хуже рынка выглядели также акции Мосэнерго и Группы Позитив на фоне публикации полугодовых отчетностей, отразивших ухудшение финансовых показателей компаний.

🧐 Посмотреть, лидеров и аутсайдеров группы 6.3, а также увидеть, как изменение котировок и пересмотр моделей аналитиками компании сказались на наших приоритетах можно по ссылке

⠀

#хитпарад

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

28 Jul 2023 18:08

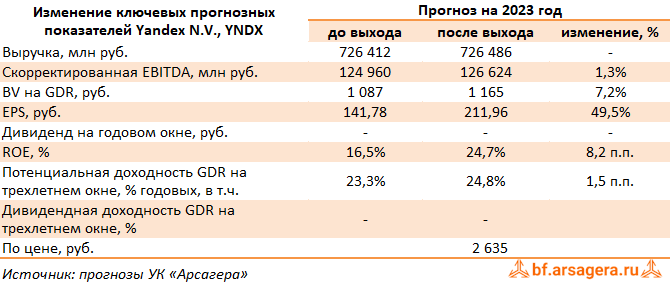

Yandex N.V., (YNDX). Итоги 1 п/г 2023 года: первая положительная EBITDA направления медиасервисов

Компания Yandex N.V. раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2023 года.

➕ Совокупная выручка компании выросла на 54,5% до 345,8 млрд руб.

➕ Доходы одного из ключевых сегментов – Поиск и портал – выросли на 53,5% до 146 млрд руб. на фоне увеличения доли компании на российском поисковом рынке с 62,1% до 63,6% в годовом выражении. Такой рост выручки сегмента в основном связан с развитием рекламных продуктов и технологий в сфере малого и среднего бизнеса, а также с увеличением доходов поискового бизнеса. Скорректированная EBITDA сегмента прибавила 61,6%, составив 75,7 млрд руб. При этом отношение скорректированного показателя EBITDA к выручке составило 51,9% по сравнению с 49,3% годом ранее. Такая динамика была обусловлена в основном оптимизацией операционных расходов, а также положительным эффектом операционного рычага, обусловленным ростом рекламной выручки.

➕ Выручка сегмента Электронная коммерция, Райдтех и Доставка составила 183,4 млрд руб., прибавив 64,7%, в основном за счет развития сервисов Электронной коммерции (где наибольший вклад в рост выручки внесли Яндекс Маркет и Яндекс Лавка), сервисов Райдтеха (главным образом, по причине устойчивого роста количества поездок и показателя GMV в райдшеринге) и направления Доставки (в том числе на фоне приобретения у VK Company сервиса доставки готовой еды и продуктов Delivery Club). Убыток сегмента по скорректированному показателю EBITDA увеличился почти в 3 раза до 16,9 млрд руб. Такое изменение объясняется в основном ростом масштаба бизнесов Электронной коммерции и Доставки, а также консолидацией сервиса Delivery Club. При этом маржинальность по скорректированной EBITDA продолжает улучшаться

➕ Дивизион Плюс и развлекательные сервисы (Медиасервисы) нарастил доходы более чем в 2 раза до 28,9 млрд руб. вследствие увеличения базы платных подписчиков на три четверти и роста средней выручки на подписчика на 40,4%. На рост выручки также повлияла хорошая динамика доходов от рекламы, продажи лицензий и доходов Яндекс Афиши.

✔️ Скорректированный показатель EBITDA сегмента впервые стал положительным и составил 1,6 млрд руб., Это объясняется эффектом положительного операционного рычага на фоне двукратного роста выручки от продажи подписок.

✔️ Сегмент Сервисы объявлений также показал более чем двукратный рост выручки до 10 млрд руб., что объясняется неплохими результатами сервиса Авто.ру, которых удалось добиться на фоне низкой базы 2022 года. На рост выручки также повлияли хорошие результаты Яндекс Путешествий в связи с увеличением доли рынка на фоне растущего спроса на услуги сервиса.

➖ Скорректированный убыток по EBITDA составил -163 млн руб. против прибыли в размере 818 млн руб. годом ранее. Это объясняется увеличением инвестиций в долгосрочное развитие сервисов Яндекс Путешествия и Яндекс Аренда, а также повышением расходов на персонал в связи с изменением программы компенсаций.

➕ Дивизион Прочие бизнесы и инициативы нарастил выручку на две трети до 29,1 млрд руб., что главным образом, было связано с быстрым увеличением доходов направления Устройств и Алисы, сервисов Yandex Cloud и Яндекс Практикум. Отрицательная скорректированная EBITDA составила 23,4 млрд руб., увеличившись более чем в 2 раза на фоне увеличения затрат на разработку беспилотных автомобилей и развития финтех-сектора. Также на результат дивизиона отрицательно повлияла консолидация нераспределенных корпоративных расходов остальных сегментов.

✔️ В итоге скорректированная EBITDA компании увеличилась на 39,2%, составив 37,5 млрд руб.

Читать подробнее: https://bf.arsagera.ru/yandex_nv_yndx/itogi_1_p_g_2023_goda_pervaya_polozhitel_naya_ebitda_napravleniya_mediaservisov/

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #yndx

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

27 Jul 2023 14:28

Банк ВТБ, (VTBR). Итоги 1 п/г 2023 г.: сильные результаты на фоне продолжающегося роста кредитного портфеля

Группа ВТБ опубликовала обобщенную консолидированную финансовую отчетность по МСФО за 1 п/г 2023 года, воздержавшись от раскрытия сопоставимых данных за предыдущий год.

✔️ По итогам квартала банковская группа отразила в отчетности достаточно существенную прибыль (285,0 млрд руб.). Такой результат был во многом обусловлен получением чистых процентных доходов в размере 368,0 млрд руб., а также прочими финансовыми доходами: положительной переоценке валютной позиции и положительному разовому эффекту от приобретения РНКБ, зафиксированному в первом квартале 2023 года. При этом чистая процентная маржа составила 3,2% (по итогам 2022 г. - всего 1,8%). Среди прочих факторов влияния на прибыль обратим внимание на снижение стоимости риска относительно уровня 2022 г. (с 2,3% до 1,0%), а также восстановившийся до обычных квартальных значений размер комиссионных доходов (98,0 млрд руб.).

✔️ По линии балансовых показателей отметим увеличение доли неработающих кредитов с 4,1% до 4,5%. Как следствие, показатель покрытия неработающих кредитов резервами сократился со 147,3% до 138,9%.

✔️ В отчетном периоде объем кредитного портфеля (до вычета резервов под обесценение) вырос на 9,6% до 19,1 трлн руб. При этом доля розницы в совокупном кредитном портфеле банка осталась на уровне 32%.

✔️ Средства клиентов росли сопоставимыми темпами по сравнению с кредитным портфелем и составили 20,3 трлн руб.(+9,4%). Собственный капитал банка вырос сразу на 37,3%, что стало следствием как заработанной прибыли, так и проведенной допэмиссии акций.

➕ По итогам вышедшей отчетности мы несколько повысили наши ожидания по ключевым финансовым показателям банковской группы на текущий год, отразив улучшения на уровне чистых процентных доходов, а также уточнили общее количество обыкновенных акций после двух раундов допэмиссий. Мы ожидаем, что чистая прибыль по итогам 2023 г. превысит отметку 400 млрд руб., при этом средний рост кредитного портфеля ожидается на уровне 15%, стоимость риска опустится ниже 1%, а чистая процентная маржа останется выше 3%.

💸 Напомним, что мы не приводим в таблице значение потенциальной доходности акций банка. На наш взгляд, текущая структура капитала банка, в рамках которой обращаются привилегированные акции с различным номиналом, существенно затрудняет корректный расчет потенциальной доходности обыкновенных акций и размера дивидендных выплат.

⛔ По нашему мнению, рано или поздно привилегированные акции исчезнут в результате конвертации в обыкновенные акции банка или путем заявляемого представителями банка постепенного выкупа. Мы планируем возобновить публикацию потенциальной доходности акций Банка ВТБ после прояснения ситуации с будущим привилегированных акций. На данный момент акции ВТБ не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #vtbr

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

21 Jul 2023 14:35

https://youtu.be/_0nFjprU644

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

18 Jul 2023 18:09

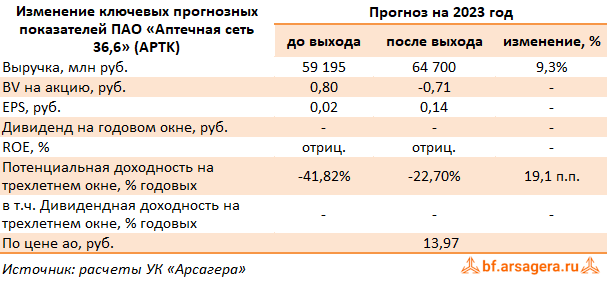

Аптечная сеть 36,6, (APTK). Итоги 2022 г.: первая прибыль за долгое время

Компания Аптечная сеть 36,6 раскрыла финансовую отчетность по МСФО за 2022 год.

➕ В отчетном периоде выручка компании выросла на треть до 59,0 млрд руб., судя по всему, на фоне повышения спроса и уровня цен на лекарственные препараты (в среднем цены на лекарства увеличились с начала года на 18%). Еще одним драйвером роста доходов стало увеличение количества аптек на 18% до 1 814 штук.

✔️ Себестоимость выросла на 34,2% и составила 38,9 млрд руб. за счет повышения стоимости товаров для перепродажи.

➖ Коммерческие, общехозяйственные и административные расходы выросли на 11,4% до 16,3 млрд руб., главным образом за счет роста расходов на персонал, которые увеличились с 6,8 млрд руб. до 7,9 млрд руб., при этом показатель обесценения НМА и основных средств сократился в 8,3 раза до 73 млн руб.

➕ В итоге прибыль от продаж выросла в 2,8 раза и составила 4,5 млрд руб.

➖ Финансовые расходы также выросли на треть до 4,1 млрд руб. на фоне увеличения долговой нагрузки на 3,6% до 32,4 млрд руб. и ставок заимствования, при этом размер процентов по рублевым облигациям составил 2,4 млрд руб. (+35,2%).

✔️ В итоге чистая прибыль компании составила 223 млн руб. против 950 млн руб. убытка годом ранее.

➕ По итогам вышедшей отчетности мы подняли прогноз по выручке на текущий год и заложили увеличение чистой прибыли. Мы ожидаем, что компания может осуществить еще одну дополнительную эмиссию акций в перспективе ближайших 2 -3 лет для финансирования своих планов по географической экспансии и наращивания прибыльности. В итоге ожидается выход показателя собственного капитала в область положительных значений и наполнение балансовой цены акции. В результате значение потенциальной доходности увеличилось, но по-прежнему остается отрицательным.

⛔ Бумаги Аптечной сети 36,6 не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #aptk

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

14 Jul 2023 14:33

Ранжирование акций на 3 квартал 2023 года

Управление внутреннего контроля, мониторинга и риск-менеджмента провело очередное ранжирование акций, с результатами которого Вы можете ознакомиться на нашем сайте.

https://arsagera.ru/my_ne_rabotaem_s_klientom_esli_on/ne_razdelyaet_nash_podhod/sistema_upravleniya_kapitalom1/ranzhirovanie_aktivov/akcii/ranzhirovanie_akcij_na_iii_kvartal_2023_goda/

Чтобы подробнее изучить систему Arsagera Asset Certification, в рамках которой проходит ранжирование активов, Вы можете прочитать статью «Система управления капиталом: принципы ранжирования активов и виды операций».

https://arsagera.ru/kuda_i_kak_investirovat/klyuchevye_metodiki_upravleniya_kapitalom/sistema_upravleniya_kapitalom_principy_ranzhirovaniya_aktivov_i_vidy_operacij/

#новости

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

14 Jul 2023 14:20

🎁Результаты акции «Призы любознательным» и новая статья

Результаты по материалу: Как инвестировать в акции, используя потенциальную доходность?.

Правильные ответы:

❓ Что однозначно приведёт к изменению потенциальной доходности акции?

✅ Снижение текущей цены при сохранении прогноза экономических показателей деятельности компании

❓ Что необходимо делать инвестору, использующему принцип потенциальной доходности при формировании портфеля, в случае фронтального снижения стоимости акций?

✅ Отслеживать изменение потенциальной доходности из-за изменения цен и осуществлять «перекладки» в портфеле, заменяя менее потенциально доходные из портфеля на более потенциально доходные, не входящие в портфель

❓ Как используется параметр «время» при расчете потенциальной доходности?

✅ Необходимо нормировать по времени значения потенциальной доходности активов для возможности их сопоставления друг с другом

В акции по данной статье приняли участие 50 человек. Это означает, что максимально возможное количество победителей — 3. На все вопросы правильно ответили 26 участников.

Из всех правильно ответивших по специальному алгоритму были определены победители:

🏆Мухина Анна

🏆Борисовский Евгений

🏆Прусский Кирилл

🎉Поздравляем!

👉 Новая статья акции: Обязательства акционерного общества перед кредиторами и акционерами

Существуют ли обязательства у акционерного общества перед акционерами? В чем они выражаются и как должны быть исполнены? Почему акционерные общества в России не могут привлечь средства граждан в собственный капитал? Сколько стоит акционерный капитал? На эти вопросы мы хотим ответить в данной статье.

Принять участие в текущей акции можно здесь.

#конкурсакции

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

16 Aug 2023 17:25

Распадская, (RASP). Итоги 1 п/г 2023 г.: нисходящий ценовой тренд на рынке угля предопределил падение прибыли

Распадская представила отчетность по МСФО и выборочные операционные показатели за 1 п/г 2023 года.

➖ Общая выручка компании снизилась на 27,5%, составив $1,2 млрд, а операционная прибыль упала более чем в два раза до $314 млн.

✔️ Снижение выручки было вызвано значительным падением мировых цен на угольную продукцию, что привело к снижению экспортных цен, при этом внутренние цены на коксующийся уголь также показали отрицательную динамику и следовали за рынком стали на фоне трудностей со сбытом в металлургической отрасли. Помимо этого, суммарный объем добычи рядового угля снизился на 11% до 8 900 тыс. тонн, в основном на фоне ухудшения горногеологических условий, а также из-за перемонтажей на ряде шахт компании. Падение цен реализации продукции было частично компенсировано увеличением продаж на 7,9% до 7 400 тыс. тонн. В итоге средняя расчетная цена на продукцию компании по итогам первого полугодия 2023 года составила $166 за тонну (-32,8%).

✔️ По линии затрат отметим сохранение денежной себестоимости тонны концентрата на прошлогоднем уровне $62, что было обусловлено сопоставимыми темпами роста объемов переработки концентрата и себестоимости реализации продукции (+4%).

➖ Отметим также существенное увеличение коммерческих расходов компании (с $180 млн до $325 млн), связанное с ростом поставок в отчетном периоде на условиях FOB, CIF и CFR.

✔️ Среди прочих моментов отметим появление положительных курсовых разниц ($35 млн против $114 млн отрицательных годом ранее), связанных с переоценкой финансовых активов (денежных средств, выданных займов, дебиторской задолженности). Помимо этого отметим полное погашение долга Распадской.

➖ В итоге чистая прибыль компании уменьшилась более чем в 2 раза, составив $314 млн.

💸 Отметим, что совет директоров Распадской рекомендовал не выплачивать дивиденды по итогам первого полугодия 2023 года, объяснив это необходимостью иметь запас ликвидности в период нестабильной геополитической ситуации, ограничениями на трансграничные выплаты, а также планами по освоению новых рынков сбыта, в частности, такого стратегического направления как Индия.

✔️ Добавим, что в текущем году менеджмент компании ожидает восстановления объемов производства на фоне завершения основных объемов монтажей, выпавших на первое полугодие, при этом цены на уголь будут ниже, а затраты останутся на текущем уровне.

➖ По итогам вышедшей отчетности мы снизили наши ожидания по ключевым финансовым показателям на текущий и последующие годы, отразив снижение операционной рентабельности и цен на уголь. В результате потенциальная доходность акций несколько сократилась.

💼 На данный момент акции Распадской торгуются с P/E 2023 около 6,1 и P/BV 2023 1,0 и продолжают входить в состав наших портфелей акций.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #rasp

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

14 Aug 2023 18:33

📊Рынок акций. Хит-парад #256 на 14.08.2023

⠀

Вашему вниманию представляется традиционный обзор торгов на российском рынке акций за период с 31 июля по 14 августа текущего года. В отчетном периоде индекс Московской биржи продолжил свой рост, прибавив 4,9%, и составил 3 155 пунктов при возросшей активности операторов рынка. Посмотрим, кто стал лидерами роста и снижения в разрезе традиционных групп акций.

⠀

1️⃣ В группе 6,1 пятерку лидеров возглавили расписки OZON Holdings с ростом около 14%: инвесторы продолжили отыгрывать новости о получении листинга и начале торгов расписок компании на международной бирже в Астане. Возобновившаяся публикация отчетностей, отразившая восстановление ключевых финансовых показателей, оказала поддержку акциям ВТБ, Татнефти и Газпромнефти, показавшим рост котировок в диапазоне от 12,2% до 13,8%. Замкнули пятерку лидеров акции Русгидро с ростом около 12% на фоне отсутствия значимых корпоративных событий.

👎 Группу аутсайдеров возглавили префы Транснефти, сохранившие отрицательную динамику после закрытия реестра для целей годовых дивидендных выплат и повышения почти на четверть тарифа на транзит нефти по нефтепроводу «Дружба». Компанию им составили акции Магнита со снижением котировок на 1,5% после подведения итогов тендерного предложения, в соответствии с которым были предъявлены к выкупу 21,5% от общего объема обращающихся акций. Хуже рынка выглядели акции Русала, отразившие кратное падение полугодовой чистой прибыли по МСФО, а также бумаги металлургов НЛМК и ММК в преддверии возможного выхода полугодовых отчетностей.

2️⃣В группе 6.2 👍 пятерку лидеров в очередной раз возглавили акции Россетей Кубань, выросшие в цене более чем на 68% на фоне опубликованных ранее сильных результатов по РСБУ. Далее расположились акции портовиков НМТП и ДВМП с ростом около 47% на новостях о возможной приватизации госпакета в 20% в пользу Транснефти и существенном увеличении пропускной способности ВМТП для контейнерных перевозок, соответственно. Существенный рост вновь показали и бумаги Россетей Ленэнерго на фоне сохраняющегося ажиотажного интереса участников рынка к сектору сетевых компаний. Замкнули пятерку акции Банка Санкт-Петербург, подорожавшие на 28,6% по причине объявления созыва общего собрания акционеров по вопросу полугодичных дивидендных выплат.

👎 Группу аутсайдеров с падением котировок около 2% составили акции Куйбышевазота после публикации отчетности по РСБУ за первое полугодие с почти двукратным падением чистой прибыли и акции ритейлера Лента, выпустившего отчет по МСФО, отразивший убыток в первом полугодии текущего года. Хуже рынка оказались также префы Ростелекома на фоне публикации полугодовой отчетности по МСФО и бумаги Россетей Московский регион после выхода отчетности по РСБУ, отразивших ухудшение квартальных финансовых показателей компании. Акции Аптечной Сети 36,6 потеряли в цене 4,5% без особых корпоративных новостей.

🧐 Посмотреть, лидеров и аутсайдеров группы 6.3, а также увидеть, как изменение котировок и пересмотр моделей аналитиками компании сказались на наших приоритетах можно по ссылке

⠀

#хитпарад

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

11 Aug 2023 16:19

🎁Результаты акции «Призы любознательным» и новая статья

Результаты по материалу: Инструменты сбережений.

Правильные ответы:

❓ Что не является инструментом сбережений?

✅ Фьючерсы и опционы

❓ Какие активы лучше других защищают от инфляции (превосходят инфляцию) в долгосрочном периоде?

✅ Акции и недвижимость

❓ С какими показателями необходимо сравнивать доходность портфеля акций в долгосрочной перспективе, чтобы оценить качество управления?

✅ С доходностью индексного фонда, банковского депозита и уровнем инфляции

В акции по данной статье приняли участие 60 человек. Это означает, что максимально возможное количество победителей — 3. На все вопросы правильно ответили 53 участника.

Из всех правильно ответивших по специальному алгоритму былиопределены победители:

🏆Борисовский Дмитрий

🏆Тихоненко Екатерина

🏆Мальцев Александр

🎉Поздравляем!

👉 Новая статья акции: Что такое надежность инвестиционного продукта?

Существует ли "наиболее надежный" инвестиционный продукт и как инвестору оценить надежность?

Принять участие в текущей акции можно здесь.

#конкурсакции

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

11 Aug 2023 14:48

⠀🌏 Макрообзор – данные за июль 2023

⠀

Краткие выводы нашего обзора публиковавшейся в июле макроэкономической информации

📈 ВВП в июне вырос на 5,3% после повышения на 5,4% в мае в годовом выражении. При этом по итогам I полугодия 2023 года ведомство оценило увеличение ВВП страны в 1,4% к соответствующему периоду годом ранее.

📈 Промпроизводство в июне 2023 года в годовом выражении выросло на 6,5% после увеличения на 7,1% месяцем ранее. За январь-июнь промпроизводство увеличилось на 2,6%.

📉 Сальдированный финансовый результат нефинансовых организаций по итогам января-мая 2023 года составил 11,8 трлн руб., снизившись на 21,3% по сравнению с аналогичным периодом годом ранее.

📈 На потребительском рынке в июле 2023 года цены выросли на 0,63% после увеличения цен на 0,37% в июне, при этом в годовом выражении по состоянию на 1 августа инфляция ускорилась до 4,3% после 3,25% месяцем ранее

📈 По итогам заседания Совета директоров Банка России 21 июля ключевая ставка была повышена на 100 базисных пунктов до 8,5% годовых.

📈 Среднее значение курса доллара США в июле 2023 года выросло до 90,5 руб. после 83,3 руб. месяцем ранее. При этом на конец июля курс доллара составил 91,0 руб.

📉 Сальдо счета текущих операций, согласно предварительной оценке, по итогам I полугодия 2023 года упало в 7,3 раза по отношению к аналогичному периоду предыдущего года до $20,2 млрд, при этом сальдо финансового счета упало в 6,5 раз до $24,0 млрд.

📉 Величина внешнего долга страны по состоянию на 1 июля 2023 года за год сократилась на 26,9% до $347,7 млрд.

📈 Объем золотовалютных резервов России по состоянию на 1 августа 2023 года на годовом окне увеличился на 2,3% и составил $590,0 млрд.

#макроэкономика

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

10 Aug 2023 10:18

🔥 На канале InvestFutureRu">Investfuture вышла вторая часть интервью с Василием Соловьевым (Председателем Правления УК «Арсагера»)

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

07 Aug 2023 12:20

🎁Результаты акции «Призы любознательным» и новая статья

Результаты по материалу: Ваш самый главный актив – это Вы сами!.

Правильные ответы:

❓ Как много нужно зарабатывать, чтобы обеспечить доход выше среднего в течение всей жизни?

✅ Уровень зарплаты должен быть не менее чем на 20% выше среднего, при этом необходимо 15% от трудового дохода в течение жизни направлять на инвестиции

❓ Когда лучше всего начинать трансформацию человеческого капитала в финансовый?

✅ С началом трудовой деятельности, так как чем больше срок инвестирования, тем выше влияние сложного процента на результат инвестиций

❓ Какой способ наиболее эффективен (то есть превосходит инфляцию и не подвержен сильным колебаниям) для трансформации человеческого капитала в финансовый в долгосрочном периоде?

✅ Инвестирование в определенной пропорции в производительные активы (акции, облигации, доходная недвижимость)

В акции по данной статье приняли участие 62 человека. Это означает, что максимально возможное количество победителей — 3. На все вопросы правильно ответил 41 участник.

Из всех правильно ответивших по специальному алгоритму былиопределены победители:

🏆Минемуллина Зульфира

🏆Манохин Сергей

🏆Борисовский Евгений

🎉Поздравляем!

👉 Новая статья акции: Инструменты сбережений

В этом материале рассказывается об основных инструментах сбережения, а также приводится информация об их доходности на различных временных окнах и сравнение с уровнем инфляции.

Принять участие в текущей акции можно здесь.

#конкурсакции

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

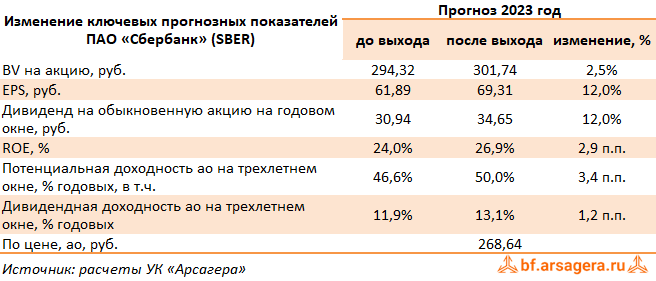

03 Aug 2023 13:46

Сбербанк России, (SBER). Итоги 1 п/г 2023 г.: повышение прогнозов на фоне сильных результатов кредитования

Сбербанк раскрыл сокращенную консолидированную финансовую отчетность по МСФО за 1 п/г 2023 года. При этом данные за сопоставимый период предыдущего года раскрыты не были. Учитывая невозможность дать корректный анализ показателей в динамике к предыдущему году, коротко остановимся на наиболее важных моментах отчетного периода.

✔️ По итогам квартала банковская группа отразила чистую прибыль в размере 740,3 млрд руб. , при этом прибыль по итогам второго квартала - 380,3 млрд руб. - стала рекордной квартальной прибылью в истории Сбера.

➕ Чистые процентные доходы в отчетном квартале составили 1 160,4 млрд руб., при этом чистая процентная маржа составила 5,8% (по итогам 2022 г. - 5,31%). Указанные результаты были обусловлены увеличением объема работающих активов и роста маржинальности банковского бизнеса. Среди прочих факторов влияния на прибыль обратим внимание на снижение стоимости риска относительно уровня 2022 г. (с 1,8% до 1,2%), а также внушительный размер комиссионных доходов (358,0 млрд руб.), во многом связанный с увеличением доходов от операций с банковскими картами и расчетно-кассового обслуживания. Обращает на себя внимание достаточно низкое значение CIR (25,5%), свидетельствующее о высокой операционной эффективности банковской группы.

💸 По линии балансовых показателей отметим ускорение роста кредитного портфеля (+11,6%) до 33,5 трлн руб., главным образом, за счета увеличения количества розничных кредитов. Драйвером роста оставались потребительское кредитование и кредитные карты. Доля неработающих кредитов осталась на уровне 3,9%. Отношение созданных резервов под обесценение кредитного портфеля к объему неработающих кредитов составило 138,4%, сократившись на 4,1 п.п.. Коэффициент достаточности базового капитала 1-го уровня и общего капитала сократился на 90 базисных пунктов на фоне выплаты во втором квартале рекордного объема дивидендов.

✔️ Дополнительно отметим, что менеджментом банка были скорректированы представлены ориентиры по ключевым показателям на 2023 год. В частности, были повышены темпы роста кредитного портфеля и средств физических лиц, улучшен прогноз по чистой процентной марже, а также сохранен ориентир рентабельности собственного капитала (свыше 22%). С учетом этих вводных мы ожидаем, что чистая прибыль текущего года способна превзойти отметку 1,5 трлн руб.

💸 Помимо этого, в декабре текущего года банк планирует представить новую трехлетнюю стратегию развития, составной частью которой будет являться новая дивидендная политика. Напомним, что текущая версия предполагает направление на дивиденды половины чистой прибыли по МСФО. По итогам 2022 г. банк выплатил 25 руб. на акцию, распределив таким образом не только заработанную за год прибыль, но и использовав часть нераспределенной прибыли предыдущих лет.

➕ По итогам ознакомления с вышедшей отчетностью и прогнозами компании мы повысили линейку ожидаемых прибылей на всем периоде прогнозирования, увеличив наши ожидания по темпам роста кредитного портфеля, а также чистой процентной марже. В результате потенциальная доходность акций Сбербанка возросла.

✔️ В настоящее время обыкновенные акции Сбербанка торгуются с P/BV 2023 около 0,9 и P/E 2023 около 4,0 и продолжают оставаться одной из наших базовых бумаг в секторе ликвидных акций.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #sber

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

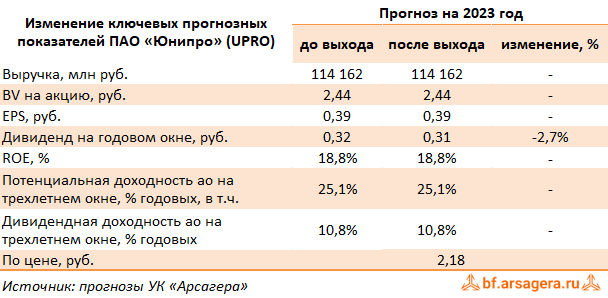

01 Aug 2023 17:39

Юнипро, (UPRO). Итоги 1 п/г 2023 года: внешнее управление вместо нового собственника

Компания «Юнипро» раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2023 года.

➕ Выручка компании увеличилась на 13,5% до 58,3 млрд руб. Основными факторами роста стали увеличение выработки электроэнергии на 4,4%, увеличение цен рынка на сутки вперед (РСВ) и конкурентного отбора мощности (КОМ), получение с июня 2022 года платежей за мощность модернизированного энергоблока №1 Сургутской ГРЭС-2, а также рост платежей по договорам о предоставлении мощности энергоблока №3 Березовской ГРЭС.

✔️ Снижение операционных расходов на 26,6% связано, прежде всего, с эффектом высокой базы прошлого года, включавшей в себя создание резерва под обесценение основных средств. Из прочих статей затрат отметим повышение расходов на топливо до 25,3 млрд руб. (+15,5%), расходов на персонал до 4,9 млрд руб. (+23,7%) и затрат на ремонт и техническое обслуживание до 1,2 млрд руб. (+21,2%).

✔️ Сокращение прочих операционных доходов обусловлено уменьшением полученных штрафов от контрагентов, а также падением объема восстановленных резервов по премиям и страховым взносам.

✔️ В результате операционная прибыль составила 18,5 млрд руб. против убытка годом ранее.

➕ В блоке финансовых статей обращает на себя внимание значительный рост процентных доходов на фоне роста процентных ставок и размера финансовых вложений компании. В результате чистая прибыль Юнипро составила 15,5 млрд руб.

💸 В судьбе компании сохраняется существенная неопределенность после выхода в свет Указа Президента «О временном управлении некоторым имуществом», согласно которому 83,73% акций ПАО «Юнипро», принадлежащих концерну Uniper SE, передаются во временное управление Федеральному агентству по управлению государственным имуществом (Росимущество). Этот шаг ставит под сомнение ожидавшуюся ранее скорую продажу компании, равно как и выплату дивидендов по итогам 2023 г.

💸 По итогам вышедшей отчетности мы не стали вносить в модель компании серьезных изменений. К вопросу о выплате дивидендов по итогам 2023 г. мы планируем вернуться после выхода отчетности за 9 месяцев текущего года.

⛔ Акции компании обращаются с P/BV 2023 около 0,9 и пока не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #upro

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

28 Jul 2023 18:38

🎁Результаты акции «Призы любознательным» и новая статья

Результаты по материалу: Основные признаки финансовых пирамид.

Правильные ответы:

❓ За каким из перечисленных наборов характеристик с наибольшей вероятностью скрывается финансовая пирамида?

✅ Обещание высокой доходности, отсутствие лицензий, непрозрачная структура собственников или собственники в офшорах, непрозрачная структура активов, использование договоров займа

❓ Возможны ли условия, при которых финансовая пирамида будет работать вечно?

✅ Нет, так как рост обязательств пирамиды происходит в геометрической прогрессии, а приток новых вкладчиков рано или поздно закончится

❓ Какой из вариантов может оказаться финансовой пирамидой?

✅ Финансовая организация, обещающая всем желающим 35%-ый рост вложений через год

В акции по данной статье приняли участие 50 человек. Это означает, что максимально возможное количество победителей — 3. На все вопросы правильно ответили 50 участников.

Из всех правильно ответивших по специальному алгоритму былиопределены победители:

🏆Клюзька Александр

🏆Коваль Максим

🏆Егоров Константин

🎉Поздравляем!

👉 Новая статья акции: Ваш самый главный актив – это Вы сами!

Материал о том, как оценить свой человеческий капитал и выбрать приемлемый для себя уровень риска при инвестировании.

Принять участие в текущей акции можно здесь.

#конкурсакции

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

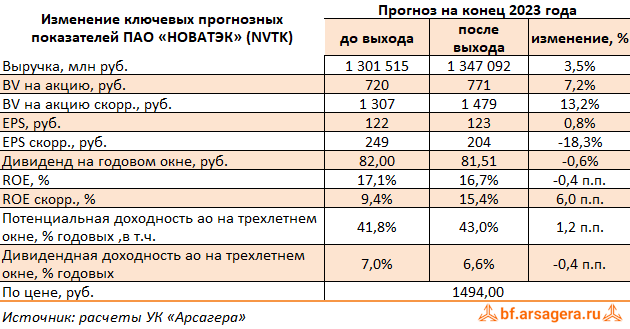

28 Jul 2023 11:11

НОВАТЭК, (NVTK). Итоги 1 п/г 2023 г.: долгожданная публикация отчетности

НОВАТЭК одним из первых частично раскрыл финансовые и выборочные операционные показатели за первое полугодие 2023 г. после окончания действия моратория на раскрытие информации. К сожалению, в представленной отчетности нет данных за сопоставимый период прошлого года, что затрудняет оценку показателей в динамике.

➕ Совокупная выручка от реализации составила 643 млрд руб. При этом стоит отметить увеличение добычи и продажи газа, а также производства жидких углеводородов. Операционная прибыль составила 143 млрд рублей, а чистая прибыль - 156 млрд руб., что стало следствием высокой положительной курсовой переоценки в размере 157 млрд руб., копенсировавшей убыток от деятельности совместных предприятий в размере 130 млрд руб.

💸 Можно предположить, что если компания примет решение выплатить промежуточные дивиденды по итогам полугодия, то их размер будет ниже чем год назад и составит около 26 руб. на акцию (если на выплаты будет направлено 50% от чистой прибыли)

✔️ На наш взгляд, второе полугодие должно быть более сильным по финансовым результатам на фоне сохраняющейся девальвации рубля и ожидаемого роста цен на газ из-за аномальной жары в Европе.

✔️ У Новатэка есть несколько долгосрочных проектов СПГ, которые были приостановлены в 2022 г., кроме Арктик СПГ 2. Сейчас, по заявлению, компании сроки по запуску проектов сохраняются: первую очередь Арктик СПГ 2 планируется ввести в конце 2023 г., вторую и третью очередь - в 2024 г. и 2026 г. соответственно. Обский СПГ планируется реализовать в 2024-2029 гг. Мурманский СПГ - в 2027-2029 гг.

➕ По результатам вышедшей отчетности мы подняли прогноз по прибыли компании на фоне уточнения прогнозной линейки курса рубля, а также уточнили в модели сроки ввода ключевых СПГ-проектов. В результате потенциальная доходность акций компании несколько возросла.

✔️ В таблице ниже мы приводим как скорректированные значения собственного капитала, EPS и рентабельности собственного капитала, так и отчетные.

💼 Акции компании в данный момент торгуются с P/BV скорр. 2023 около 1,1 и продолжают входить в число наших приоритетов в нефтегазовом секторе.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #nvtk

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

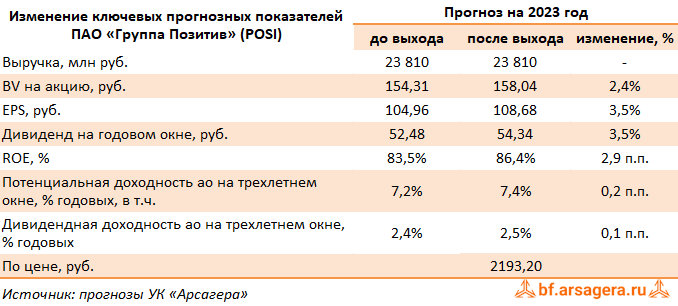

26 Jul 2023 10:57

Группа Позитив, (POSI). Итоги 1 п/г 2023 года: активное расширение бизнеса продолжается

Группа Позитив раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2023 года.

➕ В отчетном периоде консолидированная выручка компании показала рост на 33,9%, составив 4,7 млрд руб. В разрезе отдельных направлений отметим рост доходов от продажи лицензий и ПО до 3,9 млрд руб. (+34,3%), а также доходы от реализации программно-аппаратных комплексов, увеличившиеся почти вдвое и составившие 96 млн руб. Выручка от услуг в области информационной безопасности возросла на 19,1% до 555 млн руб.

✔️ Доля новых отгрузок составила 51%, что свидетельствует как о продолжающемся расширении клиентской базы, так и об увеличении количества продуктов компании, приобретаемых действующими клиентами. Ключевым сегментом для компании являются крупные корпоративные клиенты с отгрузками на сумму более 10 млн руб., на них в отчетном периоде пришлось более 71% продаж, а их количество возросло на 25% до 1220 единиц. Наибольший вклад в объем отгрузок по итогам первого полугодия внесли MaxPatrol SIEM, MaxPatrol VM и PT Application Firewall.

➖ Операционные расходы увеличились на 62,3% до 5,2 млрд руб., главным образом, на фоне двукратного увеличения маркетинговых и коммерческих расходов, обусловленного расширением штата сотрудников и запуском новых продуктов.

✔️ В результате компания отразила операционный убыток в размере 427 млн руб.

➕ В блоке финансовых статей отметим рост финансовых доходов с 83,8 млн руб. до 169,8 млн руб. и увеличение финансовых расходов с 56,3 млн руб. до 89,8 млн руб. При этом на фоне расширения бизнеса компании ее долговое бремя увеличилось почти в 1,5 раза до 4,6 млрд руб. Объем свободных денежных средств также возрос в 1,5 раза до 1,9 млрд руб.

✔️ В итоге чистый убыток Группы Позитив составил 388 млн руб. против прибыли 381 млн руб. годом ранее.

✔️ Отметим, что бизнес компании подвержен ярко выраженной сезонности. Второе полугодие (особенно четвертый квартал) приносят наибольшую долю доходов по году. Компания подтверждает свой прогноз на текущий год по объему продаж в размере 25-30 млрд руб. и во втором полугодии будет фокусироваться на достижении заявленной цели.

➕ По итогам вышедшей отчетности мы незначительно повысили прогноз по прибыли на текущий и последующие годы, приняв во внимание ориентиры компании по объемам реализации продуктов. В итоге потенциальная доходность акций компании незначительно увеличилась.

⛔ В настоящий момент акции компании торгуются исходя из P/BV 2023 в районе 14 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #posi

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

21 Jul 2023 10:09

🎁Результаты акции «Призы любознательным» и новая статья

Результаты по материалу: Обязательства акционерного общества перед кредиторами и акционерами.

Правильные ответы:

❓ Ключевое обязательство акционерного общества перед акционерами:

✅ Конвертация результата коммерческой деятельности в стоимость вложений акционера

❓ На что должны быть направлены основные усилия исполнительного менеджмента?

✅ Повышение и сохранение высокой рентабельности собственного капитала в долгосрочном периоде

❓ Что из перечисленного является безусловной обязанностью совета директоров?

✅ Отражение результатов деятельности общества в курсовой стоимости его акций и/или дивидендах

В акции по данной статье приняли участие 40 человек. Это означает, что максимально возможное количество победителей — 3. На все вопросы правильно ответили 29 участников.

Из всех правильно ответивших по специальному алгоритму были определены победители:

🏆Страшинский Сергей

🏆Коваленко Владимир

🏆Голубев Ян

🎉Поздравляем!

👉 Новая статья акции: Основные признаки финансовых пирамид

В этом материале рассказывается, как по определенным признакам узнать компанию-мошенника.

Принять участие в текущей акции можно здесь.

#конкурсакции

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

14 Jul 2023 14:35

Новый исторический максимум стоимости паев

По состоянию на 12 июля 2023 года зафиксирован абсолютный исторический максимум расчетной стоимости пая:

ОПИФ РФИ «Арсагера – фонд смешанных инвестиций» — 8 886,21 руб.

https://arsagera.ru/products/opifsi_arsagera_-_fond_smeshannyh_investicij/stoimost_paya_i_scht/

Предыдущий исторический максимум 8876,26 был зафиксирован 20 октября 2021 года.

Благодарим пайщиков, которые доверили нам свои сбережения!

#новости

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

14 Jul 2023 14:31

Макрообзор – данные за июнь 2023

Краткие выводы нашего обзора публиковавшейся в мае макроэкономической информации

• Минэкономразвития заявило, что на фоне низкой базы ВВП в мае вырос на 5,4% после повышения на 3,4% в апреле и снижения на 0,7% в марте. При этом по итогам января-мая ведомство оценило увеличение ВВП страны в 0,6% к соответствующему периоду 2022 года;

• Промпроизводство в мае 2023 года в годовом выражении выросло на 7,1% после увеличения на 5,2% месяцем ранее. За январь-май промпроизводство увеличилось на 1,8%;

• Сальдированный финансовый результат нефинансовых организаций по итогам января-апреля 2023 года составил 9,02 трлн руб., снизившись на 24,4% по сравнению с аналогичным периодом годом ранее;

• На потребительском рынке в июне 2023 года цены выросли на 0,37% после увеличения цен на 0,31% в мае, при этом в годовом выражении по состоянию на 1 июля инфляция ускорилась до 3,25% после 2,5% месяцем ранее;

• Среднее значение курса доллара США в июне 2023 года выросло до 83,3 руб. после 79,2 руб. месяцем ранее. При этом на конец июня курс доллара составил 87,0 руб.;

• Сальдо счета текущих операций, согласно предварительной оценке, по итогам января-мая 2023 года упало в 5,4 раза по отношению к аналогичному периоду предыдущего года до $22,8 млрд, при этом сальдо внешней торговли товарами упало в 3,2 раза до $44,7 млрд, а отрицательное сальдо внешней торговли услугами выросло на 63,2% до $9,3 млрд;

• Объем золотовалютных резервов России по состоянию на 1 июля 2023 года на годовом окне увеличился на 0,3% и составил $584,1 млрд;

Читать полностью

https://bf.arsagera.ru/makropokazateli/makroobzor_dannye_za_iyun_2023/

#макроэкономика

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

07 Jul 2023 18:08

🎁Результаты акции «Призы любознательным» и новая статья

Результаты по материалу: Член совета директоров: независимый или профессиональный? Каким должен быть совет директоров.

Правильные ответы:

❓ Влияет ли качество принимаемых решений «независимым» членом совета директоров на его соответствие критериям независимости?

✅ Нет

❓ В чем суть «благородной модели» выбора членов совета директоров?

✅ Мажоритарный акционер выдвигает своих представителей только на часть мест в совете директоров и позволяет конкурировать за оставшиеся места миноритарным акционерам между собой

❓ Что должно стать основной характеристикой «независимого» члена совета директоров?

✅ Публичная информация о соблюдении им положений публичного кодекса, содержащего стандарты высокого качества корпоративного управления

В акции по данной статье принял участие 41 человек. Это означает, что максимально возможное количество победителей — 3. На все вопросы правильно ответили 25 участников.

Из всех правильно ответивших по специальному алгоритму былиопределены победители:

🏆Числов Сергей

🏆Довбыш Евгений

🏆Шагалиев Ильсур

🎉Поздравляем!

👉 Новая статья акции: Как инвестировать в акции, используя потенциальную доходность?

В этом материале УК Арсагера объясняет свой подход к управлению портфелем акций.

Принять участие в текущей акции можно здесь.

#конкурсакции

Читать полностью…

7825

7825

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}