Ars@gera. Инвестиции и управление капиталом

25 Oct 2023 17:54

Вышел макромониторинг с обзором макроэкономики за период с 11 по 25 сентября 2023 года

С момента выхода последней передачи цены на нефть изменились незначительно, потеряв всего 0,1%, и составили 88 долларов и 7 центов. При этом в отчетном периоде нефтяные котировки превышали отметку в 93 долл. за баррель на фоне эскалации напряженности на Ближнем Востоке.

Наш прогноз стоимости нефти на ближайшие годы Вы можете видеть на своих экранах. В 2023 году мы ожидаем среднюю цену на нефть в размере около 84 долл. за баррель.

Индекс МосБиржи с момента выхода последней передачи увеличился на 2,9% до 3 265 пунктов. Капитализация российского фондового рынка составляет на данный момент 60 трлн рублей по сумме капитализации 183 эмитентов.

При текущих котировках мультипликатор P/E российского фондового рынка составляет 5,7. Что касается других стран, то P/E фондовых рынков развивающихся стран сейчас находится на уровне 14,1, стран с развитой экономикой – на уровне 19,5, при этом P/E индекса S&P500 составляет 24,3.

По нашему мнению, доходность акций в нормальной ситуации должна превышать доходность долговых инструментов примерно в 1,5 раза. Если предположить, что процентные ставки и объем годовых прибылей компаний останутся на текущем уровне, то с учетом указанного выше привычного соотношения доходностей на долевом и долговом рынках, значение индекса МосБиржи должно составлять 3 015 пунктов, что ниже текущей рыночной оценки индекса. Этому значению индекса соответствует P/E на уровне 5,3. Соотношение текущего и расчетного значений индекса МосБиржи сейчас составляет -7,6%. Этот показатель, который отражает уровень недооценки или переоценки фондового рынка, мы называем индексом Арсагеры. Исторические значения индекса Арсагеры Вы можете сейчас видеть на своих экранах. Таким образом, можно утверждать, что текущее значение индекса превысило свой фундаментальный уровень с учетом текущего объема прибылей, которые заработали компании из индекса.

При этом, если предположить, что текущее соотношение доходностей акций и облигаций будет сохраняться, а уровень процентных ставок и объем прибылей компаний изменятся в рамках наших ожиданий, то значение индекса Мосбиржи к концу года должно составить 3 290 пунктов, что выше текущего значения на 1%. P/E рынка при этом составит 6,1. Капитализация, учитываемая в индексе МосБиржи, в этой ситуации должна составить к концу года 5,7 трлн руб.

В том случае, если текущая «переоценка» рынка акций будет устранена, соотношение доходностей акций и облигаций станет привычным, а процентные ставки и прибыль компаний изменятся в рамках наших ожиданий, то P/E рынка к концу года может составить 5,6, а значение индекса МосБиржи в этой ситуации снизится к отметке 3 038 пунктов, что ниже текущих значений на 7%.

На данный момент соотношение денежной массы и капитализации фондового рынка составляет 150%. Несмотря на отрицательное значение индекса Арсагеры, высокое значение показателя М2/Капитализация может свидетельствовать о том, что в настоящее время российский фондовый рынок по-прежнему недооценен относительно текущего уровня денежной массы. При этом, после пересмотра прогнозов макропоказателей, по нашему мнению, по итогам 2023 года рост денежной массы может составить около 19%.

Что касается динамики курса рубля, то с момента выхода последней передачи курс рубля укрепился на 8,4%, и на 25 октября Банк России установил курс доллара на уровне 93 руб. и 52 коп. Значительное укрепление курса рубля в отчетном периоде могло быть связано с объявлением о введении для ряда крупнейших экспортеров сроком на полгода обязательства продажи валютной выручки на внутреннем рынке и с началом фактической конвертации этими компаниями денежных средств. На данный момент Вы можете видеть наш обновленный прогноз среднегодового курса доллара. Отметим, что в отчетном периоде мы завершили обновление модели платежного баланса, при этом скорректированный прогноз курса доллара на ближайшие годы был повышен.

Читать далее…

https://arsagera.ru/info-blok/arsmedia_video-materialy_kompanii/regular/makromonitoring_312_ot_24_10_2023/

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

24 Oct 2023 11:54

🔥Вышли ответы на вопросы участников встречи 11 октября 2023 года.

2️⃣ ЧАСТЬ2. 👇

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

23 Oct 2023 17:02

🔥Вышли ответы на вопросы участников встречи 11 октября 2023 года.

1️⃣ ЧАСТЬ 1. 👇

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

20 Oct 2023 18:10

🎁Результаты акции «Призы любознательным» и новая статья

Результаты по материалу: Место и роль компаний, управляющих капиталом, в экономике.

Правильные ответы:

❓ Что должны делать компании, управляющие капиталом, чтобы приносить пользу обществу и экономике?

✅ Повышать финансовую грамотность населения, обеспечивать рост благосостояния клиентов, повышать качество взаимодействия бизнеса и акционеров

❓ Какие конкурсы и акции, проводимые компанией, позволяют получить первоначальные знания и стартовый капитал для инвестиций?

✅ Тест «Основы инвестирования», акция «Призы любознательным»

❓ Какие принципы лежат в основе инвестиционного подхода компании «Арсагера»?

✅ 9 постулатов инвестирования

В акции по данной статье приняли участие 55 человек. Это означает, что максимально возможное количество победителей — 3. На все вопросы правильно ответили 43 участника.

Из всех правильно ответивших по специальному алгоритму былиопределены победители:

🏆Егоров Константин

🏆Аубекерова Руфия

🏆Барыкин Александр

🎉Поздравляем!

👉 Новая статья акции: Как исключить злоупотребления при доверительном управлении

На примере системы УК Арсагера, рассказывается о способах защиты при доверительном управлении.

Принять участие в текущей акции можно здесь.

#конкурсакции

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

20 Oct 2023 17:53

Ранжирование акций на 4 квартал 2023 года

Управление внутреннего контроля, мониторинга и риск-менеджмента провело очередное ранжирование акций, с результатами которого Вы можете ознакомиться подробнее на нашем сайте.

📖 Чтобы подробнее изучить систему Arsagera Asset Certification, в рамках которой проходит ранжирование активов, Вы можете прочитать статью «Система управления капиталом: принципы ранжирования активов и виды операций».

#ранжирование #новости

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

13 Oct 2023 16:27

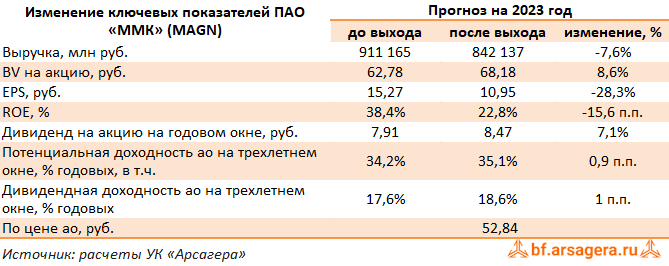

Магнитогорский металлургический комбинат, (MAGN). Итоги 1 п/г 2023 г.: снижение финансовых результатов, продиктованное негативной ценовой конъюнктурой

ММК раскрыл консолидированную финансовую отчетность за 1 п/г 2023 год.

➕ Выручка компании сократилась на 12,5% до 352,7 млрд руб., главным образом, на фоне снизившихся цен на металлопродукцию, частично компенсированных возросшими объемами продаж товарной продукции (+11,1%) и премиальной продукции (+5,1%) в условиях увеличения спроса со стороны секторов металлообработки и строительства. При этом доля продукции с высокой добавленной стоимостью в общих отгрузках снизилась с 45,4% до 43,0%.

➖ Операционные расходы снижались медленнее, составив 286,7 млрд руб. (-11,3%). Денежная себестоимость сляба составила 27 836 руб./т, при этом доля себестоимости реализации продукции в выручке снизилась с 71,6% до 71,4%. В то же время коммерческие и административные расходы увеличились на 4,5% до 34,5 млрд руб. В итоге операционная прибыль компании сократилась на 17,2%, составив 66,0 млрд руб.

➕ В отчетном периоде чистые финансовые доходы компании составили 896 млн руб. против расходов в размере 7,1 млрд руб. годом ранее. Чистые процентные доходы увеличились в 3 раза до 1,7 млрд руб. на фоне роста отрицательной величины чистого долга с 15,1 млрд руб. до 84,2 млрд руб. Компания зафиксировала положительный результат по курсовым разницам в размере 1,9 млрд руб. против убытка 1,8 млрд руб. годом ранее. Помимо этого в отчетном периоде компания провела переоценку стоимости рекультивации земель и признала доход в размере 199 млн руб.

➖ В итоге чистая прибыль ММК снизилась на 9,1%, составив 51,6 млрд руб.

✔️ Добавим, что сама компания ожидает в третьем квартале сохранения благоприятной конъюнктуры российского рынка и стабилизации спроса на высоком уровне, который будет поддерживаться сезонной строительной активностью и устойчивым потреблением в других отраслях промышленности. Также отметим, что возросшие капитальные вложения (+35,5%) обусловлены планами компании по запуску первой очереди коксовой батареи № 12 суммарной мощностью 1,25 млн тонн сухого кокса в год.

💸 Что касается дивидендных выплат, то менеджмент компании планирует вернуться к обсуждению распределения прибыли между акционерами не ранее декабря текущего года, при этом делая акцент на выполнении инвестиционной программы. Напомним, что компания не выплачивала дивиденды по итогам 2022 года, а также отказалась от ранее рекомендованных итоговых дивидендов за 2021 год.

✔️ По результатам вышедшей отчетности прогнозы выручки и прибыли на текущий год были незначительно понижены на фоне отрицательной динамики цен на металлопродукцию. Прогнозы на последующие годы не претерпели серьезных изменений. В результате потенциальная доходность акций ММК осталась на прежних уровнях.

💼 В настоящий момент акции ММК торгуются с P/BV 2023 около 0,8 и продолжают входить в состав наших портфелей.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #magn

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

12 Oct 2023 18:34

🖧 Загрузка стоимости паев и СЧА паевых инвестиционных фондов под управлением компании с сайта arsagera.ru теперь доступна через API. Документацию можно просмотреть по ссылке.

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

12 Oct 2023 14:56

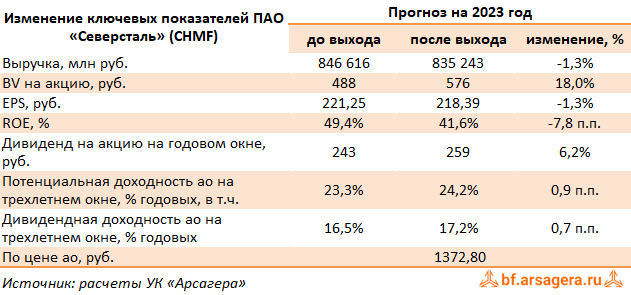

Северсталь, (CHMF). Итоги 1 п/г 2023 г.: увеличенные объемы продаж продукции пока не способны нивелировать снижение цен

Северсталь раскрыла консолидированную финансовую отчетность за 1 п/г 2023 год.

➖ Общая выручка компании снизилась на 9,9%, составив 339,4 млрд руб., в основном, на фоне снижения средних цен реализации, частично компенсированных возросшими объемами продаж товарной продукции: железной руды на 2,1%, коммерческой стали (проката) на 15,2%, изделий конечного цикла на 0,2%. В то же время продажи полуфабрикатов снизились на 9,9% до 0,6 млн тонн.

✔️ Производство чугуна выросло на 6,0% до 5,6 млн т после окончания плановых ремонтных работ на доменных печах. Выпуск стали увеличился до 5,7 млн тонн (+6,0%) на фоне роста производства конвертерной стали и увеличения загрузки агрегатов.

➖ В сегменте Северсталь Ресурс компания зафиксировала увеличение объемов продаж железорудного сырья на 3,0% до 8,5 млн тонн. При этом выручка сегмента сократилась почти в 2 раза до 48,2 млрд руб. из-за продажи Воркутауголь в апреле 2022 года.

➖ Общая себестоимость продаж упала меньшими темпами (-3,0%), составив 193,5 млрд руб. Административные и коммерческие расходы сократились на 20,0% на фоне продажи Воркутауголь в первом полугодии 2022 года. В итоге операционная прибыль Северстали сократилась на 13,6% до 99,6 млрд руб. на фоне снижения операционной рентабельности с 30,6% до 29,4%.

➖ Долговая нагрузка компании выросла на 43,0% до 147,3 млрд руб., в основном, за счет курсовой переоценки кредитной части, номинированной в валюте. Чистые процентные расходы сократились в 3 раза и составили 801 млн руб. (2,4 млрд руб. годом ранее) по причине резкого увеличения денежных средств на счетах до 300,1 млрд руб. Отметим, что положительные курсовые разницы снизились до 29,7 млрд руб. (год назад 37,2 млрд руб.).

✔️ В итоге чистая прибыль упала на 10,6%, составив 105,3 млрд руб.

💸 Напомним, что последняя квартальная выплата дивидендов была за третий квартал 2021 года, при этом менеджмент компании в скором времени рассчитывает вернуться к распределению части прибыли между акционерами. Также был подтвержден план инвестиционной программы на текущий год на общую сумму $1,1 млрд.

🧐 По итогам вышедшей отчетности мы несколько понизили прогнозы по выручки и прибыли на текущий год, заложив более низкие средние цены реализации товарной продукцию. Прогнозы на последующие годы не претерпели серьезных изменений. В результате потенциальная доходность акций Северстали осталась на прежних уровнях.

⛔ На данный момент бумаги компании торгуются исходя из P/BV 2023 около 2,4 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #chmf

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

09 Oct 2023 16:11

Рынок акций. Хит-парад #260 на 09.10.2023

Вашему вниманию предлагается традиционный обзор торгов на российском рынке акций за период с 25 сентября по 9 октября текущего года. В отчетном периоде индекс Московской биржи вырос на 3,1%, составив 3 145 пунктов на фоне снижения активности операторов рынка. Посмотрим, кто стал лидерами роста и снижения в разрезе традиционных групп акций.

В группе 6.1 пятерку лидеров возглавили обыкновенные и привилегированные акции Сургутнефтегаза с ростом 19% и 16,5%, соответственно, на фоне публикации сильных финансовых результатов в отчетности по РСБУ и МСФО, а также продолжившегося ослабления рубля. Далее в пятерке расположились акции Газпромнефти с ростом около 10%, а также префы Татнефти, прибавившие около 8% от своей стоимости на новостях о восстановлении прежнего механизма демпферных выплат. Замыкают пятерку расписки X5 Retail Group, прибавившие в цене 8% после снижения котировок в предыдущем периоде, на фоне отсутствия значимых корпоративных новостей.

Группу аутсайдеров возглавили акции Polymetal(а), потерявшие 8% от своей курсовой стоимости. После делистинга с Лондонской биржи и возобновления торгов бумагами компании на московской бирже участники рынка настороженно отнеслись к перспективам акций на фоне грядущей продажи российской части активов компании. Акции Группы компаний ПИК снизились на 4,8% в цене на фоне выхода сокращенной финансовой отчетности за первое полугодие текущего года. Далее расположились префы Транснефти со снижением в цене около 1% после серьезного роста котировок на новостях о дроблении акций. Хуже рынка выглядели также акции Газпрома на фоне отсутствия значимых корпоративных новостей.

В группе 6.2 пятерку лидеров возглавили расписки United Medical Group с ростом более 12% на фоне проходящей в настоящее время редомициляции компании в специальный административный район на острове Октябрьский в Калининградской области. Акции Совкомфлота прибавили в курсовой стоимости около 11% на фоне заявлений менеджмента о сохранении размера прибыли во втором полугодии текущего года по отношению к первому. Компанию им составили акции Распадской с ростом около 10% на фоне возобновления работы одноименной шахты после ранее объявленной приостановки по решению суда. Дополнительным моментом стал наметившийся рост экспортных цен на коксующийся уголь. Лучше рынка оказались обыкновенные акции Мечела, подорожавшие на 9,4%: инвесторы с энтузиазмом восприняли новость о достигнутом мировом соглашении с Газпромбанком по реструктуризации долга компании. Замкнули пятерку префы Башнефти с ростом около 9%. Как и у других вышеназванных нефтяных компаний подобная динамика акций была обусловлена планами по восстановлению прежнего механизма демпферных выплат.

Группу аутсайдеров возглавили акции ПАО Яковлев и Объединенной авиастроительной корпорации, потерявшие более 14% и 17% от своей стоимости, соответственно, после сильного роста котировок в предыдущие периоды. Далее расположились акции ВСМПО-Ависма с падением около 12% после выхода финансовой отчетности по МСФО и акции Банка Санкт-Петербург с падением около 10%, обусловленным закрытием реестра для целей дивидендных выплат. Хуже рынка оказались также акции Россетей Кубань, потерявшие 12% от курсовой стоимости на фоне отсутствия значимых корпоративных новостей.

Читать полностью …

https://arsagera.ru/info-blok/arsmedia_video-materialy_kompanii/regular/rynok_akcij_hit-parad_260_na_09_10_2023/

#хитпарад

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

06 Oct 2023 16:03

🎁Результаты акции «Призы любознательным» и новая статья

Результаты по материалу: От чего зависит курсовая стоимость акций?.

Правильные ответы:

❓ Какие факторы оказывают влияние на размер требуемой инвесторами доходности?

✅ Общий уровень процентных ставок, отраслевые риски, кредитное качество компании, уровень ликвидности акций компании, качество корпоративного управления, размер кредитного плеча

❓ В чем заключается суть доходности, требуемой инвесторами (ставка дисконтирования)?

✅ Это доходность, которую инвестор хотел бы получать от владения бизнесом в долгосрочном периоде. При этом требуемая доходность становится фактической в случае, если инвестор верно прогнозирует показатели экономической деятельности компании

❓ Увеличится ли курсовая стоимость акций компании при увеличении прибыли на 30%?

✅ Да, при сохранении требуемой доходности

В акции по данной статье приняли участие 68 человек. Это означает, что максимально возможное количество победителей — 3. На все вопросы правильно ответили 48 участников.

Из всех правильно ответивших по специальному алгоритму былиопределены победители:

🏆Руль Виктория

🏆Клюзька Александр

🏆Митин Александр

🎉Поздравляем!

👉 Новая статья акции: Что нужно знать о доверительном управлении

В этом материале описаны возможные злоупотребления со стороны управляющих компаний и способы защиты от таких недобросовестных действий.

Принять участие в текущей акции можно здесь.

#конкурсакции

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

02 Oct 2023 17:59

Трубная Металлургическая Компания, (TRMK). Итоги 1 п/г 2023 г.: кратный рост прибыли за счет улучшения операционной эффективности

ТМК раскрыла консолидированную финансовую отчетность и выборочные операционные показатели за 1 п/г 2023 года.

➖ Общая выручка ТМК снизилась на 7,3%, составив 278,9 млрд руб. на фоне выделения части активов «Волжского трубного завода» и ЧТПЗ по выпуску труб большого диаметра и их реорганизации в рамках присоединения к ООО «ТМК Трубопроводные решения». Объем реализации трубной продукции составил 2 111 тыс. тонн., из которых 1 724 тыс. тонн пришлось на бесшовные трубы, а 386 тыс. тонн – на сварные.

➕ Операционные расходы также сократились на 14,5%, составив 220,7 млрд руб., на фоне снижения себестоимости реализации трубной продукции на 18,2%, составившей 189,7 млрд руб. В результате операционная прибыль компании выросла более чем на треть до 58,2 млрд руб.

➕ В блоке финансовых статей отметим сокращение расходов на обслуживание долга (с 16,4 млрд руб. до 12,2 млрд руб.) и процентных доходов (с 1,8 млрд руб. до 1,2 млрд руб.) на фоне снижения процентных ставок, несмотря на увеличение долговой нагрузки компании с 291,7 млрд руб. до 302,9 млрд руб. В то же время отрицательные курсовые разницы составили 6,1 млрд руб. против положительной величины в размере 267 млн руб. годом ранее.

✔️ В итоге чистая прибыль компании составила 20,3 млрд руб., кратно превысив результат предыдущего года.

💸 Компания вновь приятно удивила своих акционеров, выплатив промежуточный дивиденд в размере 13,45 руб. на акцию (около 50% заработанной прибыли). Помимо этого, в рамках проведенного SPO основной акционер - ООО «ТМК Стил Холдинг» - разместил 18,0 млн акций (1,74% от общего количества) по цене 220,68 руб. В ходе вторичного размещения акций компания привлекла 3,97 млрд руб. После завершения SPO ТМК планирует провести дополнительную эмиссию акций по закрытой подписке в пользу основного акционера по цене вторичного размещения.

✔️ Достаточно хорошие показатели компании во многом объясняются снижением цены на сталь и сохранением заказов на трубы со стороны ключевых потребителей.

➕ По итогам вышедшей отчетности мы подняли прогноз финансовых показателей на текущий и последующие годы по причине улучшения операционной рентабельности. В результате потенциальная доходность акций возросла.

⛔️ На данный момент акции ТМК торгуются с P/BV 2023 около 2,2 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #trmk

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

29 Sep 2023 18:22

‼️Уважаемые подписчики‼️

🔥 Напоминаем, что 4 октября 2023 года (в предстоящую среду) состоится встреча УК «Арсагера» с инвесторами и всеми заинтересованными лицами!

Тема встречи – Дополнительная эмиссия акций: важная информация для инвестора

🏘 Ждем всех желающих в 19:30 по адресу: город Санкт-Петербург, пр. Мориса Тореза, д. 36* (конференц-зал Гостиницы «Спутник»).

👣Вход свободный‼️

❓ Вы можете задавать свои вопросы, воспользовавшись специальной формой, чтобы мы могли заранее подготовить на них ответы.

👋 До скорой встречи!

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

29 Sep 2023 18:15

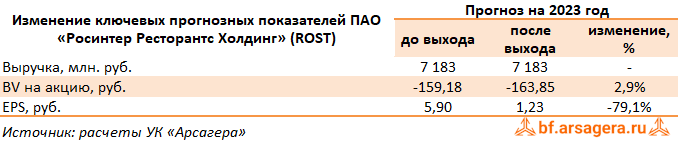

Росинтер-Ресторантс, (ROST). Итоги 1 п/г 2023 г.: отрицательные курсовые разницы нивелировали неплохой результат на операционном уровне

Росинтер Ресторантс Холдинг раскрыл консолидированную финансовую отчетность по МСФО за 1 п/г 2023 г.

➕ Общая выручка компании выросла на 1,4%, составив 3,3 млрд руб., на фоне роста выручки с одного корпоративного ресторана. Обратимся к анализу сегментных результатов.

➕ В отчетном периоде сеть сократилась на 6 ресторанов за счет нетто-закрытия 3 корпоративных и 3 франчайзинговых. Выручка от собственных ресторанов осталась почти на прежнем уровне - 3,2 млрд руб., от франчайзинговых - снизилась на 3,3% до 82 млн руб. на фоне увеличения доходов с одного ресторана на 4,7% до 54,3 млн руб. и сохранения на прошлогоднем уровне в 1,7 млн руб. соответственно. Также необходимо отметить сокращение прочей выручки и доходов от услуг субаренды с 59,6 млн руб. до 41,0 млн руб.

➕ Операционные расходы сократились на 2,7% до 3,0 млрд руб., главным образом, по причине снижения коммерческих и управленческих расходов на фоне снижения величины износа и амортизации с 72,2 млн руб. до 44,0 млн руб., а также увеличения прочих доходов, связанное с убытком от выбытия активов в размере 24,0 млн руб. в первом полугодии прошлого года. Среди статей себестоимости отметим снижение традиционно самых весомых расходов на продукты питания (-9,4%), а также снижение затрат на износ ресторанного оборудования (-11,8%). В результате операционная прибыль компании выросла на 69,7% до 316,0 млн руб.

✔️ Снижение финансовых расходов на 17,2% было связано с уменьшением арендных платежей, часть которых привязана к изменению товарооборота. При этом отрицательные курсовые разницы составили 6 млн руб. против положительной величины в размере 439 млн руб. годом ранее.

✔️ В итоге чистый убыток компании составил 186,4 млн руб. против 1 млн руб. прибыли в прошлом году. Отрицательный собственный капитал на конец отчетного периода составил 2,9 млрд руб. Общий долг за год сократился с 10,1 млрд руб. до 7,8 млрд руб., главным образом, за счет снижения арендных обязательств.

✔️ Среди прочих новостей отметим открытие в июле текущего года 3 ресторанов в новом терминале международного аэропорта Домодедово, а также планы компании по открытию еще 2 ресторанов на транспортных узлах до конца года.

🧐 По итогам вышедшей отчетности мы понизили прогноз по прибыли на текущий год, ожидая рост по статьям финансовых расходов.

🧐 Мы не приводим значение ROE и потенциальной доходности акций Росинтера в таблице, в связи с тем, что собственный капитал компании на прогнозном периоде не выходит в положительную зону.

✔️ На данный момент бумаги компании в число наших приоритетов не входят.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #rost

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

29 Sep 2023 18:14

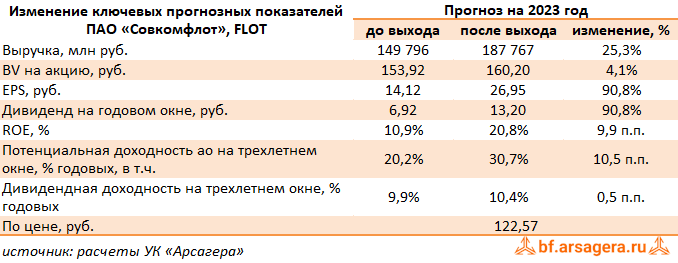

Совкомфлот, (FLOT). Итоги 1 кв 2023 г.: рекорды по прибыли поставлены на поток

Компания Совкомфлот опубликовала консолидированную финансовую отчетность по МСФО за 1 п/г 2023 г. При этом данные за сопоставимый период предыдущего года раскрыты не были. Учитывая невозможность дать корректный анализ показателей в динамике к предыдущему году, коротко остановимся на наиболее важных моментах отчетного периода.

➕ В отчетном периоде прибыль компании составила $496,0 млн, почти на треть превысив прибыль всего 2022 года ($385,2 млн). Положительная динамика прибыли обусловлена ростом всех основных направлений доходов, прежде всего, выручки от аренды судов по тайм-чартерам на фоне высоких показателей работы конвенционального танкерного флота за счет возросшего спроса из-за изменения географии международной торговли нефти, а также стабилизации ставок фрахта на высоком уровне. Также рост доходов компании обеспечивается устойчивыми результатами работы действующего портфеля долгосрочных контрактов индустриального сегмента бизнеса компании.

✔️ В результате выручка на основе тайм-чартерного эквивалента (доходы от любого чартерного договора и оказания морских услуг за вычетом рейсовых расходов и комиссий, относящихся к выполнению чартера) составила $1,1 млрд., при этом общая выручка компании достигла $1,2 млрд.

✔️ Операционная прибыль компании составила $662,3 млн и также превзошла результат за весь 2022 год ($577,8 млн), что обусловлено значительным сокращением операционных расходов, главным образом, на фоне снижения убытков от амортизации и обесценений после продажи компанией части устаревшего флота в прошлом году.

✔️ Чистые финансовые расходы составили $104,7 млн во многом за счет планомерного снижения долговой нагрузки до $1,6 млрд, а также внушительных отрицательных курсовых разниц, составивших $78,1 млн.

💸 Также отметим планы менеджмента компании по заключению среднесрочных и долгосрочных контрактов в танкерном сегменте бизнеса, которые позволят сохранить сопоставимый размер прибыли по сравнению с отчетным периодом не только во втором полугодии текущего года, но и обеспечат довольно предсказуемый объем доходов до 2025 года. В то же время компания рассчитывает поддерживать дивидендные выплаты на уровне 50% от скорректированной прибыли по МСФО в ближайшие годы, что согласно нашим расчетам по результатам 2023 года составит около 13,0 руб. на акцию.

➕ По итогам вышедшей отчетности мы повысили прогноз ключевых финансовых показателей на всем прогнозном периоде на фоне ожидающегося стабильно высокого уровня доходов за счет заключения среднесрочных контрактов в ключевом сегменте компании. В результате изменений потенциальная доходность акций Совкомфлота возросла.

✔️ На данный момент акции Совкомфлота торгуются с P/BV 2023 около 0,8 и потенциально могут претендовать на попадание в состав наших диверсифицированных портфелей акций «второго эшелона».

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #flot

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

28 Sep 2023 18:01

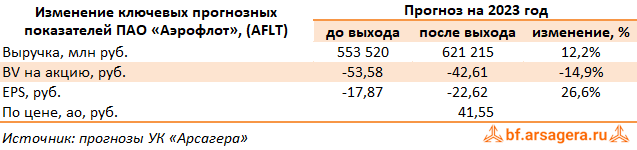

Аэрофлот, (AFLT). Итоги 1 п/г 2023 года: несмотря на проведение внушительной допэмиссии значение отрицательного собственного капитала увеличилось

Аэрофлот раскрыл консолидированную финансовую отчетность по МСФО за 1 п/г 2023 г.

➕ Общая выручка компании выросла на 39,7% до 252,2 млрд руб., вследствие восстановления международных и внутрироссийских полетов.

➕ Выручка от пассажирских перевозок выросла на 47,0% и составила 242,5 млрд руб. на фоне увеличения пассажирооборота на 32,2%, пассажиропотока на 21,8%, при этом занятость кресел выросла до 85,7% (+5,8 п.п.).

➕ Выручка от грузовых перевозок увеличилась на 14,7% до 11,0 млрд руб. на фоне роста объема перевозок груза и почты на 10,7%.

➖ Прочая выручка снизилась на 40,5% до 6,8 млрд руб., что было обусловлено, главным образом, уменьшением доходов по соглашениям с авиакомпаниями.

➖ Операционные расходы росли несколько меньшими по сравнению с выручкой темпами (+37,0%), составив 255,1 млрд руб., несмотря на отсутствие поступлений в рамках отраслевой поддержки, которая за аналогичный период прошлого года составила 21,0 млрд руб. Расходы на авиационное топливо увеличились на 32,2% и составили 90,0 млрд руб. на фоне роста объема перевозок и налета часов, а также более высокой средней рублевой цены на керосин, частично компенсированной выплатами по топливному демпферу. Также значительному росту подверглись расходы на обслуживание воздушных судов и пассажиров (+32,3%) и затраты на техническое обслуживание воздушных судов (+22,7%) в связи увеличением провозных емкостей в отчетном периоде. Расходы на оплату труда сократилась на 0,8% до 36,2 млрд руб., расходы на амортизацию и таможенные пошлины увеличились на 2,2% и составили 69,1 млрд руб.

✔️ Коммерческие, общехозяйственные и административные расходы снизились на 11,9% до 5,8 млрд руб., за счет оптимизационных мер в отношении общехозяйственных, консультационных и маркетинговых расходов.

✔️ В итоге операционный убыток компании сократился практически наполовину до 2,9 млрд руб.

✔️ В блоке финансовых статей чистые финансовые расходы составили 125,4 млрд руб. против доходов 97,3 млрд руб. годом ранее, что в основном обусловлено отрицательными курсовыми разницами 97,0 млрд руб. против положительной величины в размере 241,7 млрд руб. в прошлом году.

✔️ Финансовые расходы сократились на 16,3% до 30,4 млрд руб., что в основном связано с уменьшением процентных расходов по аренде в результате снижения процентных ставок.

✔️ Убыток от реализации результата хеджирования (статья, в которой отражаются учетные движения по валютным обязательствам по лизингу) составил 123,6 млрд руб. за второе полугодие 2022 года в связи с прекращением хеджирования выручки, номинированной в долларах США, начиная со второго квартала 2022 года.

✔️ В итоге чистый убыток компании составил 96,6 млрд руб. против 69,5 млрд руб. прибыли годом ранее.

✔️ Также отметим, что несмотря на проведенную дополнительную эмиссию в пользу государства в июле прошлого года, в результате которой было размещено 1,5 млрд обыкновенных акций, собственный капитал компании продолжает оставаться в отрицательной зоне и составляет -173,3 млрд руб. против -91, млрд руб. в начале текущего года. Общий долг остался на уровне 128,7 млрд руб., а с учетом обязательств по аренде – 700,4 млрд руб.

Читать подробнее: https://bf.arsagera.ru/transport/aeroflot/itogi_1_p_g_2023_goda_nesmotrya_na_provedenie_vnushitel_noj_dopemissii_znachenie_otricatel_nogo_sobstvennogo_kapitala_uvelichilo/

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #aflt

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

24 Oct 2023 15:57

📊Рынок акций. Хит-парад #261 на 23.10.2023

⠀

Вашему вниманию предлагается традиционный обзор торгов на российском рынке акций за период с 9 по 23 октября текущего года. В отчетном периоде индекс Московской биржи вырос на 3,9%, составив 3 269 пунктов на фоне возросшей активности операторов рынка. Посмотрим, кто стал лидерами роста и снижения в разрезе традиционных групп акций.

⠀

1️⃣ В группе 6,1 пятерку лидеров возглавили нефтяные бумаги Газпромнефти, Роснефти, Лукойла с ростом котировок от 10% до 11% на фоне роста мировых цен на нефть и ожиданий высоких дивидендов. Бумаги Яндекса прибавили около 9% к своей стоимости на новостях об открытии международного операционного офиса в Дубае и слухах о скором разделении бизнеса. Замыкают пятерку акции Магнита, прибавившие в цене 7,5% на новостях о запуске второго раунда байбэка для нерезидентов, а также о приобретении маркетплейса KazanExpress.

👎 Группу аутсайдеров возглавили акции НЛМК с падением 6,5% на фоне отсутствия значимых корпоративных новостей. Начавшееся укрепление рубля стало причиной снижения в цене обыкновенных и привилегированных акций Сургутнефтегаза. Прохождение даты закрытия реестра для целей дивидендных выплат стало причиной снижения котировок акций Алросы и префов Татнефти.

2️⃣В группе 6.2 👍 пятерку лидеров возглавили расписки ROS AGRO, прибавившие 32% к своей стоимости на новостях об отмене запрета на экспорт российской свинины в Китай. Увеличение продаж угля в Китай поддержало котировки обыкновенных акций Мечела, выросших почти на 15%. Упавшие в цене в прошлом периоде бумаги представителей авиастроительной отрасли ПАО Яковлев и Объединенной авиастроительной корпорации сейчас показали рост котировок более чем на 12% и более чем на 9% соответственно. В пятерку лидеров вошли также бумаги ГК ТНС Энерго с ростом 14,5%.

👎 Группу аутсайдеров возглавили акции НКХП, потерявшие более 12% от своей стоимости без особых корпоративных новостей. Далее расположились акции группы Ренессанс Страхование с падением около 8% после прохождения отсечки для целей дивидендных выплат. Акции Группы Позитив подешевели на 7,5% на информации о возможной допэмиссии для мотивации сотрудников. Хуже рынка оказались префы МГТС и акции Нижнекамскнефтехима, потерявшие около 4% от курсовой стоимости на фоне отсутствия значимых корпоративных новостей.

🧐 Посмотреть, лидеров и аутсайдеров группы 6.3, а также увидеть, как изменение котировок и пересмотр моделей аналитиками компании сказались на наших приоритетах можно по ссылке

⠀

#хитпарад

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

23 Oct 2023 18:06

2️⃣ ЧАСТЬ2. https://youtu.be/6T40Ti3FuLc

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

23 Oct 2023 16:20

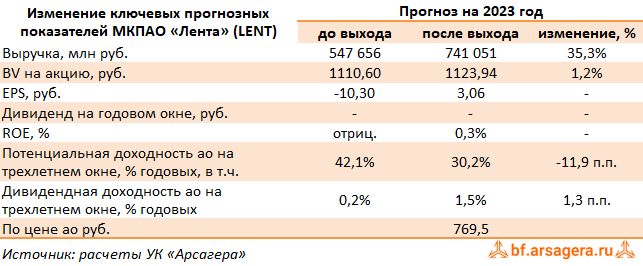

Лента, (LENT). Итоги 9 мес. 2023 г.: зеленые ростки повышения эффективности

МКПАО «Лента» раскрыла ключевые операционные показатели и финансовые показатели по МСФО за 9 мес. 2023 г.

➕ В отчетном периоде количество магазинов сократилось до 676 штук, в основном, на фоне нетто-закрытия неэффективных магазинов малого формата. В результате торговая площадь уменьшилась на 3,2% до 1 723 тыс. кв. м. Общая плотность продаж (выручка с 1 кв. м.) показала положительную динамику, увеличившись на 4,4% до 228 тыс. руб./кв. м. на фоне постепенного восстановления индекса потребительской уверенности, а также мер по реструктуризации ассортимента гипермаркетов.

➕ Совокупная выручка компании выросла на 1,0% до 393,1 млрд руб., при этом положительную динамику показал не только средний чек, но и трафик (+1,0%). Отдельно отметим, что онлайн-продажи продолжили демонстрировать рост – доходы от продаж через онлайн-партнеров, собственный сервис «Лента Онлайн» выросли на 21,7%, достигнув 35,5 млрд руб., и составили 9,0% от общей выручки Ленты. Компания продолжила совершенствовать эффективность «Ленты Онлайн»; в результате продажи «Ленты Онлайн» остались на уровне предыдущего года, при этом онлайн-продажи через партнеров выросли на 81,3%.

✔️ Валовая рентабельность сократилась с 23,0% до 20,2%, в итоге валовая прибыль составила 79,8 млрд руб. (-11,1%), что было обусловлено обусловлено усилением ценовых реакций на предложение конкурентов, распродажей избыточных товарных запасов, направленной на оптимизацию ассортимента, а также закрытием неэффективных магазинов малых форматов в третьем квартале, которое сопровождались распродажей их товарных запасов.

✔️ Коммерческие и общехозяйственные расходы сократились на 5,5% до 79,0 млрд руб. на фоне снижения расходов на оплату труда и соответствующих налогов, а также расходов на функционирование магазинов. В результате на операционном уровне компания зафиксировала двукратное снижение прибыли до 5,8 млрд руб.

✔️ Чистые процентные расходы остались на уровне предыдущего года, в то же время компания отразила отрицательные курсовые разницы в размере 985,0 млн руб. против положительной величины в размере 822 млн руб. годом ранее. В итоге компания зафиксировала чистый убыток в размере 2,8 млрд руб. При этом отметим, что за третий квартал компания заработала 246 млн руб. чистой прибыли, что стало первой квартальной чистой прибылью за последний год.

✔️ Важной новостью стало приобретение крупнейшей сети дискаунтеров «Монетка» в Уральском федеральном округе, в состав которой входят свыше 2 тыс. магазинов. Ожидается, что данная покупка начнет консолидироваться в отчетности Ленты начиная с четвертого квартала текущего года. Это приобретение значительно продвигает Ленту к ранее заявленной стратегической цели - достижению выручки в 1 трлн руб. к 2025 г.

➖ По итогам вышедшей отчетности мы повысили прогноз финансовых показателей на текущий год, отразив высокую активность компании в области поглощений региональных торговых сетей. Помимо этого, мы пересмотрели прогноз ключевых макропоказателей, а также повысили прогноз требуемой доходности, отразив возросшие базовые ставки по акциям российских компаний. В результате потенциальная доходность акций компании сократилась.

💼 На данный момент акции Ленты торгуются исходя из P/BV 2023 около 0,7 и продолжают входить в число наших диверсифицированных портфелей акций «второго эшелона».

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #lent

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

20 Oct 2023 18:02

Аналитика по эмитентам за 3 квартал 2023 года

✏️ В разделе «Аналитика по эмитентам» обновлена информация о потенциальной доходности эмитентов на конец 3 квартала 2023 года.

‼️ Обращаем внимание на то, что данные о потенциальной доходности рассчитываются для трехлетнего интервала (в процентах годовых).

↪️ Ознакомиться с подробным анализом финансовых показателей эмитентов российского фондового рынка можно на страницах Блогофорума.

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

16 Oct 2023 18:30

🔥 Опубликована видеозапись встречи с инвесторами, проходившей 11 октября 2023 года, посвященная теме Дополнительная эмиссия акций. Важная информация для инвестора. Часть 2

#лекции #встречи

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

12 Oct 2023 18:34

🎁Результаты акции «Призы любознательным» и новая статья

Результаты по материалу: Что нужно знать о доверительном управлении?.

Правильные ответы:

❓ В какой ситуации может возникнуть конфликт интересов?

✅ Если финансовая группа одновременно предоставляет брокерские услуги и услуги по управлению капиталом

❓ Что из перечисленного может не являться злоупотреблением?

✅ Получение отрицательного результата на растущем рынке

❓ Когда возникает «эффект храповика» при доверительном управлении?

✅ Когда для расчета вознаграждения учитывается результат только в отчетном периоде

В акции по данной статье приняли участие 75 человек. Это означает, что максимально возможное количество победителей — 3. На все вопросы правильно ответили 33 участника.

Из всех правильно ответивших по специальному алгоритму былиопределены победители:

🏆Ветрова Светлана

🏆Плешаков Роман

🏆Трофимова Татьяна

🎉Поздравляем!

👉 Новая статья акции: Место и роль компаний, управляющих капиталом, в экономике

Статья о функциях, которые выполняют компании, управляющие капиталом, в рамках экономики страны.

Принять участие в текущей акции можно здесь.

#конкурсакции

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

12 Oct 2023 17:17

🔥 Опубликованы ответы на вопросы участников встречи, состоявшееся 04.10.2023 года.

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

11 Oct 2023 06:54

🔥 Опубликована видеозапись встречи с инвесторами, проходившей 4 октября 2023 года, посвященная теме Дополнительная эмиссия акций. Важная информация для инвестора.

☝️ Напоминаем, что вторая встреча, посвященная данной теме, будет проходить СЕГОДНЯ 11 октября 2023 года с 19:30 до 21:30 в конференц-зале гостиницы «Спутник» (ст. м. «Площадь Мужества»).

#лекции

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

06 Oct 2023 16:05

🔥 Уважаемые подписчики, следующая встреча с инвесторами состоится 11 октября 2023 года!

Мы продолжим тему: Дополнительная эмиссия акций: важная информация для инвестора: рассмотрим разные варианты соотношений цен, определим виды допэмиссий и построим матрицу принятия решений об участии/не участии! И конечно, не обойдется без примеров 😉

🏘 Ждем всех желающих в 19:30 по адресу: город Санкт-Петербург, пр. Мориса Тореза, д. 36 (конференц-зал Гостиницы «Спутник»).

👣Вход свободный‼️

❓ Вы можете задать предварительно вопрос, воспользовавшись специальной формой.

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

03 Oct 2023 17:39

🔔 Уважаемые подписчики, а вы помните? 😊

🔥 УЖЕ ЗАВТРА состоится встреча УК «Арсагера» с инвесторами и всеми заинтересованными лицами!

Тема встречи – Дополнительная эмиссия акций: важная информация для инвестора

🏘 Ждем всех желающих в 19:30 по адресу: город Санкт-Петербург, пр. Мориса Тореза, д. 36 (конференц-зал Гостиницы «Спутник»).

👣Вход свободный‼️

❓ Вы еще можете задать предварительно вопрос, воспользовавшись специальной формой.

👋 До скорой встречи!

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

02 Oct 2023 17:44

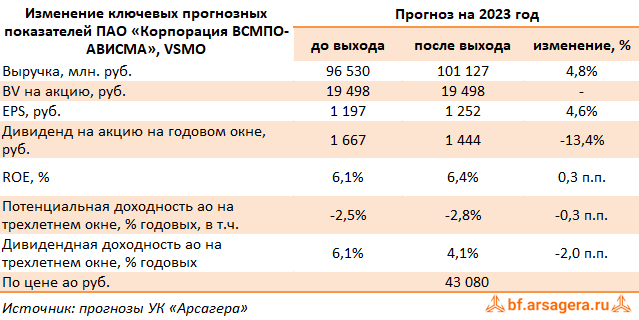

ВСМПО-АВИСМА, (VSMO). Итоги 1 п/г 2023 г.: инвестиции в драгметаллы дали неплохой результат

Корпорация ВСМПО-АВИСМА раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2023 года, при этом не опубликовав операционные результаты.

➕ В отчетном периоде выручка компании увеличилась на 3,9% до 54,4 млрд руб. Основное направление доходов от реализации титановой продукции выросло на 3,7% до до 53,2 млрд руб., по всей видимости, на фоне увеличения объемов отгрузки продукции несмотря на снижение средних цен на титан, что говорит об успешном переориентировании компании на новые рынке сбыта, с учетом отказа от сотрудничества крупнейших производителей в авиаотрасли «Боинга» и «Аэробуса», экспортные поставки которым приносили до 70% от общей выручки в предыдущие годы.

✔️ Также отметим рост выручки от реализации услуг на 27,3%, составившей 1,0 млрд руб.

➖ Операционные расходы компании увеличились большими темпами (+12,3%) до 41,1 млрд руб. на фоне роста себестоимости реализации продукции на 11,3% до 30,7 млрд руб., коммерческих расходов на 34,3% до 1,3 млрд руб., а также административных расходов на 11,5% до 8,8 млрд руб. В итоге операционная прибыль сократилась на 15,8%, составив 13,3 млрд руб.

➕ Долговая нагрузка компании с начала года возросла со 124,6 млрд руб. до 148,9 млрд руб., в результате процентные расходы увеличились в 3 раза до 5,1 млрд руб. по сравнению с первым полугодием прошлого года. Также почти в 4 раза подскочили процентные доходы на фоне роста остатков денежных средств на счете компании. Помимо этого компания отразила получение отрицательных курсовых разниц в размере 4,7 млрд руб. (год назад – положительные курсовые разницы в размере 6,6 млрд руб.). Также компания сохранила инвестиции в золото через систему обезличенных металлических счетов: по состоянию на конец полугодия золотые вложения принесли положительную переоценку в размере 10,8 млрд руб. против отрицательной величины в размере 11,4 млрд руб. годом ранее.

✔️ В итоге ВСМПО продемонстрировала более чем трехкратный рост чистой прибыли, составившей 12,4 млрд руб.

➕ По итогам обработки фактических результатов мы повысили прогноз по выручке и чистым финансовым доходам на текущий год, противопоставив этому рост операционных расходов. Прогнозы на последующие годы не претерпели серьезных изменений. В результате потенциальная доходность акций компании осталась на прежнем уровне.

⛔️ В настоящий момент акции компании торгуются с P/BV 2023 около 2,2 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #vsmo

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

29 Sep 2023 18:15

🎁Результаты акции «Призы любознательным» и новая статья

Результаты по материалу: Такой понятный и загадочный P/E.

Правильные ответы:

❓ Что фактически означает E/P?

✅ E/P — это ставка реальной доходности, при условии равенства значения инфляции и темпов роста прибыли в долгосрочном периоде

❓ Каким, с математической точки зрения, должен быть уровень P/E в развивающейся стране с высоким темпом роста экономики по сравнению с уровнем P/E в развитой, при условии равенства уровня инфляции в этих странах?

✅ При высоких темпах роста экономики Р/Е в развивающейся стране должен быть выше, чем Р/Е в стране с развитой экономикой

❓ В каком случае реальная доходность будет выше?

✅ P/E = 4, инфляция = 4%, ожидаемый рост ВВП = 5%

В акции по данной статье приняли участие 55 человек. Это означает, что максимально возможное количество победителей — 3. На все вопросы правильно ответили 37 участников.

Из всех правильно ответивших по специальному алгоритму былиопределены победители:

🏆Ширшов Николай

🏆Мысаков Юрий

🏆Митин Александр

🎉Поздравляем!

👉 Новая статья акции: От чего зависит курсовая стоимость акций?

Что нужно знать для успешного прогнозирования стоимости акций? Прочитав данный материал, Вы узнаете ответ.

Принять участие в текущей акции можно здесь.

#конкурсакции

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

29 Sep 2023 18:14

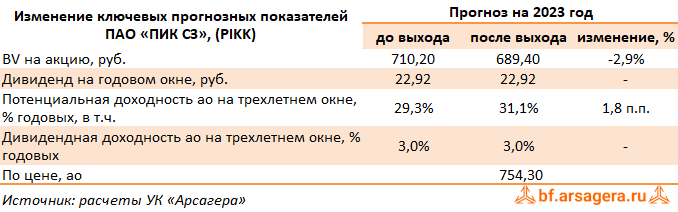

Группа Компаний ПИК, (PIKK). Итоги 1 п/г 2023 г.: слишком мало полезных данных

Компания «ПИК-специализированный застройщик» (ПИК-СЗ) раскрыла сокращенную консолидированную отчетность за 1 п/г 2023 г. К сожалению, публикация отчетности не сопровождалась раскрытием операционных показателей,а также отчета оценщика, что в значительной степени девальвировало ценность оглашенных результатов. Напомним, что при оценке строительных компаний мы не придаем слишком большого внимания международной отчетности в силу присущих ей специфических недостатков. В большей степени мы используем ее для общего контроля над выполнением строительной компанией ряда показателей (объемы строительства, объемы передачи жилья, величина долга и т.д.). Именно стоимость портфеля проектов лежит в основе наших оценок привлекательности акций строительных компаний.

➖ Согласно данным отчетности, общая выручка компании составила 264,9 млрд руб. На операционном уровне была зафиксирована прибыль в размере 50,8 млрд руб. Отрицательное сальдо в блоке финансовых статей было обусловлено внушительным объемом уплаченных процентов по кредитам. Долговая нагрузка компании составила внушительную сумму - 693,0 млрд руб., подавляющая часть которой приходится на проектное финансирование. Помимо этого, компания отразила потери в 8,4 млрд руб. в качестве убытка по курсовым разницам от пересчета баланса по валютным облигациям. По состоянию на конец отчетного периода ПИК-СЗ продолжил обмен ранее эмитированных еврооблигаций на российские облигации равноценного выпуска: держатели обменяли еврооблигации объемом $400 млн на облигации российского выпуска.

✔️ В итоге чистая прибыль компании составила 27,9 млрд руб.

✔️ Из прочих моментов отметим выход ВТБ из уставного капитала компании: ранее банку принадлежало 12,4% уставного капитала. Следствием этого стало прекращение отражения в отчетности переоценки форвардного контракта. Помимо этого, в первом полугодии текущего года компания выкупила 433 081 собственную акцию на общую сумму 296 млн руб.

✔️ По итогам вышедшей отчетности мы не стали вносить существенных изменений в модель компании, отложив таковые до возобновления полноценного раскрытия информации о рыночной стоимости портфеля проектов и публикации операционных показателей.

⛔️ В настоящий момент акции компании торгуются с P/BV 2023 около 1,1 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #pikk

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

28 Sep 2023 18:01

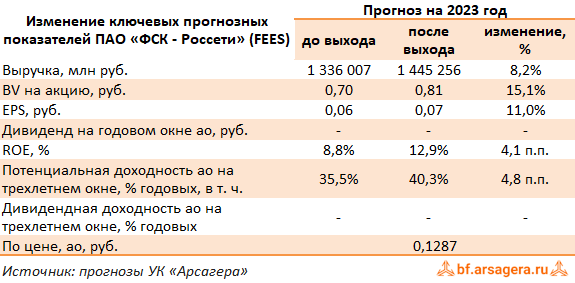

Федеральная сетевая компания – Россети, (FEES). Итоги 1 п/г 2023 г.: информационный голод прерван обильно заработанной прибылью

Холдинговая компания ФСК-Россети после длительного перерыва опубликовала сокращенную консолидированную финансовую отчетность по МСФО за 1 п/г 2023 г., при этом данные за сопоставимый период предыдущего года раскрыты не были. Учитывая невозможность дать корректный анализ показателей в динамике к предыдущему году, коротко остановимся на наиболее важных моментах отчетного периода.

➖ По итогам полугодия сетевой холдинг отразил достаточно существенную прибыль (99,4 млрд руб.). Такой результат был обусловлен, главным образом, индексаций тарифов на передачу электроэнериги в дочерних компаниях. Дополнительным плюсом стал достаточно скромный объем отраженных в отчетности обесценений основных средств и дебиторской задолженности. отметим также внушительный размер полученных финансовых доходов (свыше 15 млрд руб.), практически полностью компенсировавших финансовые расходы, а также существенный объем прочих доходов, во многом обусловленный компенсацией потерь в связи с выбытием электросетевого имущества и получением штрафов, пеней и неустоек в размере 4,4 млрд руб.

✔️ В разрезе отдельных сегментов обращает на себя внимание операционный результат сегмента ФСК-Россети, чей показатель EBITDA составил 252,4 млрд руб. (почти две трети консолидированного показателя холдинга). Судя по всему, такой результат обусловлен роспуском ранее созданных значительных резервов. Помимо этого, весомый вклад на уровне EBITDA холдинга внесли дочерние компании Россети Московский регион (32,3 млрд руб.), Россети Ленэнерго (24,3 млрд руб.), Россети Центр и Приволжье (18,38 млрд руб.).

✔️ По линии балансовых показателей отметим величину собственного капитала в размере 1,5 трлн руб. (около 0,72 руб. на акцию без учета размещаемой допэмиссии). Совокупный долг холдинга на конец отчетного периода составил 618,1 млрд руб.

➕ По итогам вышедшей отчетности мы повысили прогноз финансовых показателей компании, отразив более высокие финансовые доходы, а также отразив меньший объем ожидаемых обесценений. В результате потенциальная доходность акций возросла.

💼 Акции ФСК-Россети торгуются в настоящий момент исходя из P/V 2023 около 0,2 и продолжают входить в число наших приоритетов в электросетевом комплексе.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #fees

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

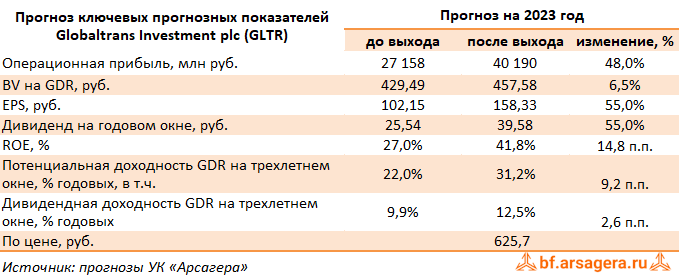

27 Sep 2023 18:05

Globaltrans Investment plc, (GLTR). Итоги 1 п/г 2023 года: впечатляющие результаты внушают оптимизм

Компания Globaltrans раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2023 г.

✔️ В отчетном периоде грузооборот компании остался на прошлогоднем уровне на фоне сохранения количественного состава собственного парка вагонов на уровне 62,0 тыс. Подобная околонулевая динамика была обусловлена сокращением грузооборота металлургических грузов (-8,0%), компенсированного грузооборотом в сегменте цистерн (+8,0%) на фоне увеличения перевозок нефти и нефтепродуктов.

➕ Общая выручка компании выросла на 7,3% до 52,0 млрд руб. Скорректированная выручка в сегменте полувагонов сократилась на 8,7% до 27,1 млрд руб. В сегменте цистерн наоборот был зафиксирован рост выручки (+27,4%) на фоне сохранения стабильной ценовой конъюнктуры во всех сегментах вагонов. В итоге общая скорректированная выручка увеличилась на 1,6%, достигнув 43,3 млрд руб.

✔️ Операционные расходы сократились на 3,6%, составив 29,0 млрд руб., в основном, из-за получения единовременной прибыли в размере 3,4 млрд руб от продажи пакета акций эстонского перевозчика Spacecom AS.

➕ В итоге операционная прибыль компании выросла на четверть до 23,0 млрд руб.

➕ Чистые финансовые доходы составили 1,7 млрд руб. против расходов в размере 1,6 млрд руб. годом ранее, прежде всего, на фоне фиксации внушительных положительных курсовых разниц 2,5 млрд руб. на фоне кратного увеличения остатков денежных средств на счетах до 31,0 млрд руб.

➕ В итоге чистая прибыль компании выросла на 77,1% до 20,9 млрд руб.

💸 По линии корпоративных новостей стоит отметить одобренную в августе акционерами редомициляцию с Кипра в СЭЗ Абу-Даби, которая должна завершиться в течении полугода и повысит вероятность выплаты дивидендов в дальнейшем. Также в сентябре Банк России зарегистрировал проспект о допуске расписок компании к публичному размещению и обращению на Московской бирже.

➕ По итогам вышедшей отчетности мы повысили ожидаемые финансовые результаты компании, заложив увеличение доходов в сегменте полувагонов на всем окне прогнозирования. В результате потенциальная доходность расписок компании возросла.

⛔️ В настоящий момент расписки Globaltrans обращаются с P/E 2023 около 4,0 и P/BV 2023 около 1,3 и пока не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #gltr

Читать полностью…

7826

7826

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}