Ars@gera. Инвестиции и управление капиталом

06 Mar 2024 14:43

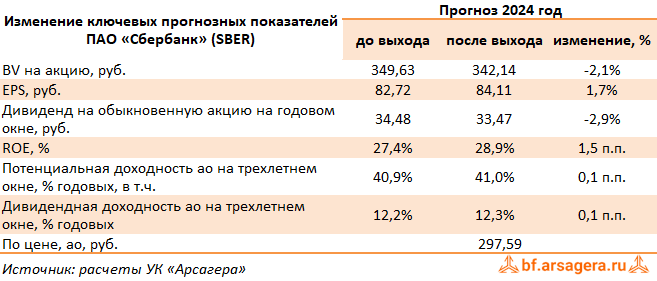

Сбербанк России, (SBER). Итоги 2023 г.: ожидаемый кратный рост прибыли

Сбербанк раскрыл консолидированную финансовую отчетность по МСФО за 2023 год.

➕ Процентные доходы банка увеличились на 27,0% до 4,5 трлн руб. на фоне роста объема кредитного портфеля. Процентные расходы увеличились на 15,8% до 1,8 трлн руб. на фоне роста объема и стоимости привлечения клиентских средств. В итоге чистые процентные доходы в отчетном периоде составили 2,6 трлн руб., увеличившись на 36,8%.

➕ Чистые комиссионные доходы выросли на 9,4% до 763,9 млрд руб. Ключевыми драйверами роста стали доходы от операций с банковскими картами и от расчетно-кассового обслуживания. Отметим полученную компанией прибыль от операций с финансовыми инструментами, иностранной валютой в размере 94,2 млрд руб. против убытка 525,5 млрд руб., полученного годом ранее.

✔️ В отчетном периоде Сбербанк почти в два раза сократил объемы начисленных резервов, которые составили 235,4 млрд руб. на фоне снижения стоимости риска с 1,9% до 0,8%.

➖ Операционные расходы банка увеличились на 27,2% до 924,4 млрд руб. на фоне роста расходов на персонал. При этом отношение операционных расходов к операционным доходам составило 29,2% против 38,2% годом ранее.

➕ В итоге чистая прибыль Сбербанка увеличилась более чем в 5 раз, составив 1,5 трлн руб.

💸 По линии балансовых показателей отметим ускорение роста кредитного портфеля (+19,8%) до 35,9 трлн руб., главным образом, за счета увеличения количества розничных кредитов. Драйвером роста оставались ипотечное кредитование и кредитные карты. Доля неработающих кредитов незначительно снизилась до уровня 3,4%. Отношение созданных резервов под обесценение кредитного портфеля к объему неработающих кредитов составило 136,4%, сократившись на 6,1 п.п. Коэффициент достаточности базового капитала 1-го уровня и общего капитала сократился на 150 базисных пунктов на фоне выплаты во втором квартале рекордного объема дивидендов.

✔️ Дополнительно отметим, что менеджментом банка были обозначены ориентиры по ключевым показателям на 2024 год. В частности, чистая процентная маржа ожидается на уровне выше 5,7%, рост чистых комиссионных доходов в районе 10%, отношение операционных расходов к доходам на уровне 30-32%, рентабельность собственного капитала - выше 22%. С учетом этих вводных мы ожидаем, что чистая прибыль текущего года составит около 1,8-1,9 трлн руб.

💸 Руководство банка также подтвердило о готовности платить дивиденды – политика Сбербанка предусматривает выплату не менее 50% прибыли по МСФО. Рекомендация о размере дивидендов за 2023 г. будет принята в апреле Наблюдательным советом банка.

✔️ По итогам ознакомления с вышедшей отчетностью мы не стали вносить серьезных изменений в модель компании. В результате потенциальная доходность акций Сбербанка осталась на прежнем уровне.

✔️ В настоящее время обыкновенные акции Сбербанка торгуются с P/BV 2024 около 0,9 и P/E 2024 около 3,5 и продолжают оставаться одной из наших базовых бумаг в секторе ликвидных акций.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #sber

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

05 Mar 2024 16:28

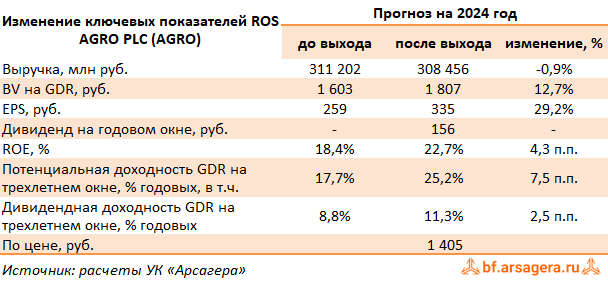

Группа Компаний РУСАГРО, (AGRO). Итоги 2023 г.: внушительное сокращение долга на фоне сильных операционных результатов

Сельскохозяйственный холдинг ROS AGRO PLC опубликовал отчетность по МСФО за 2023 г.

➕ В отчетном периоде совокупная выручка компании выросла на 15,4%, составив 277,3 млрд руб. Для анализа причин снижения выручки обратимся к посегментным результатам отчетности.

➕ Выручка в сегменте «Сахар» возросла на 30,6% до 64,8 млрд руб. счет увеличения объема продаж сахара при одновременном росте рыночных цен. При этом увеличение объемов продаж было обусловлено как повышением объемов производства, так и ростом экспорта. На фоне увеличения прочих доходов по причине получения положительных курсовых разниц и переоценки срочных инструментов операционная прибыль сегмента прибавила 31,1%, составив 17,1 млрд руб.

➕ Выручка в сегменте «Мясо» выросла на 10,9% до 48,5 млрд руб. благодаря увеличению цен на продукцию мясопереработки. Затраты сегмента сократились на 3,0% вслед за снижением объема продаж. Чистая прибыль от переоценки биологических активов и сельскохозяйственной продукции, составившая 2,7 млрд руб., сформировалась по причине роста справедливой стоимости и одновременном снижении расходов на товарное стадо. В результате на операционном уровне сегмент зафиксировал прибыль 3,7 млрд руб. против убытка годом ранее.

➕ Выручка в сегменте «Сельское хозяйство» выросла на сразу на 77,9% до 56,9 млрд руб., что, основном связано с увеличением объемов реализации по всем культурам и ростом цены сахарной свеклы, компенсированного снижением цены на сою, пшеницу и подсолнечник. Чистый убыток от переоценки биологических активов и сельскохозяйственной продукции сократился с 4,3 млрд руб. до 2,0 млрд руб., что связано с реализацией прибыли от переоценки урожая; при этом входящее сальдо переоценки на начало 2022 г. оказалось выше, чем на начало 2023 г. Себестоимость продаж при этом выросла на 79% до 36,7 млрд руб. на фоне роста объемов реализации продукции. В итоге операционная прибыль сегмента подскочила более чем в три раза, составив 11,6 млрд руб.

➕ В сегменте «Масло и жиры» выручка упала на 18,5% до 108,7 млрд руб. в результате сокращения объемов продаж почти всех категорий продукции, а также снижения цен реализации масложировой продукции, что частично было компенсировано ростом объемов реализации промышленных жиров. При этом себестоимость продемонстрировала еще большие темпы падения, снизившись на 20,0% до 87,5 млрд руб., по причине падения цен на сырье. В результате операционная прибыль сегмента прибавила 0,9%, составив 9,2 млрд руб.

✔️ Новый сегмент компании - НМЖК, контроль над которым был установлен в конце первого полугодия, принес холдингу 31,2 млрд руб. выручки, а его операционная прибыль составила 3,6 млрд руб.

➕ В итоге консолидированная операционная прибыль компании выросла в два с половиной раза до 47,9 млрд руб.

✔️ Чистые финансовые доходы составили 8,9 млрд руб. против расходов в размере 10,7 млрд руб. годом ранее вследствие положительной динамики курсовых разниц. Среди прочих моментов отметим существенное снижение долга компании (с 233,4 млрд руб. до 127,5 млрд руб.), обслуживание которого обошлось эмитенту в 7,2 млрд руб.

➕ В итоге чистая прибыль компании продемонстрировала существенный рост и составила 46,5 млрд руб.

✔️ Из прочих корпоративных новостей отметим включение холдинга в список компаний, которым разрешено поставлять свинину в Китай. Расценивая это обстоятельство как благоприятное в долгосрочной перспективе, мы считаем, что в ближайшие годы серьезного влияния на консолидированные финансовые результаты эти поставки не окажут.

Читать подробнее: https://bf.arsagera.ru/gruppa_kompanij_rusagro_agro/

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #agro

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

05 Mar 2024 16:10

📊Рынок акций. Хит-парад #270 на 04.03.2024

⠀

Вашему вниманию предлагается традиционный обзор торгов на российском рынке акций за период с 19 февраля по 4 марта текущего года. В отчетном периоде индекс Московской биржи вырос на 0,7%, составив 3 267 пунктов. Активность операторов рынка несколько возросла. Посмотрим, кто стал лидерами роста и снижения в разрезе традиционных групп акций.

⠀

1️⃣ В группе 6,1 вновь в пятерке лидеров присутствуют расписки Яндекса, Озона и X5 Retail Group: интерес инвесторов к бумагам компаний подогревается комбинацией неплохих финансовых результатов и ожиданием перехода в российскую юрисдикцию. Акции Алросы прибавили около 5% на фоне выхода нейтральной годовой отчетности. Бумаги МТС подорожали на 4,4% в преддверии выхода отчетности, а также на ожиданиях выплаты высоких дивидендов по итогам завершившегося года.

👎 Группу аутсайдеров возглавили акции Новатэка, потерявшие в цене свыше 4% на фоне новостей о задержке строительства танкеров для проекта Арктик СПГ-2. Компанию им составили бумаги Совкомфлота, упавшие на 3,1% после включения компании в американский санкционный список. Акции ВТБ потеряли 2,8% на фоне презентации новой стратегии банковской группы, предусматривающей полуторакратный рост прибыли в течение трех лет и возобновление дивидендных выплат по итогам 2025 г. Бумаги Норильского никеля снизились на 2,7% на фоне ожидания относительно скромных дивидендных выплат. Среди аутсайдеров оказались также бумаги Сургутнефтегаза на фоне отсутствия значимых корпоративных событий.

2️⃣В группе 6.2 👍 пятерку лидеров вновь возглавили акции холдинга ЭсЭфАй выросшие более чем в полтора раза на фоне ожидаемого погашения квазиказначейских акций, а также планов проведения IPO дочерней компании Европлан. Акции Группы ЛСР прибавили свыше 20% в ожидании сильных финансовых результатов по итогам завершившегося года и связанных с ними дивидендных выплат. Двузначными темпами роста отметились бумаги Ростелекома; компания планирует начать вывод на биржу свои «дочки», занятые в перспективных направлениях. В пятерке лидеров также оказались акции Совкомбанка, выросшие в цене на 7,2%, на фоне анонсированного приобретения банка Home Credit.

👎 В Группу аутсайдеров вошли акции Мечела и Распадской: негатив от слабых финансовых результатов был дополнен планами властей по возвращению курсовых экспортных пошлин на уголь. Акции Росбанка потеряли около 9% после выхода годовой отчетности, зафиксировавшей убыток в четвертом квартале прошлого года. Компанию им составили акции ПАО Яковлев, потерявшие в цене 13% на фоне отсутствия значимых корпоративных событий.

🧐 Посмотреть, лидеров и аутсайдеров группы 6.3, а также увидеть, как изменение котировок и пересмотр моделей аналитиками компании сказались на наших приоритетах можно по ссылке

⠀

#хитпарад

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

05 Mar 2024 08:50

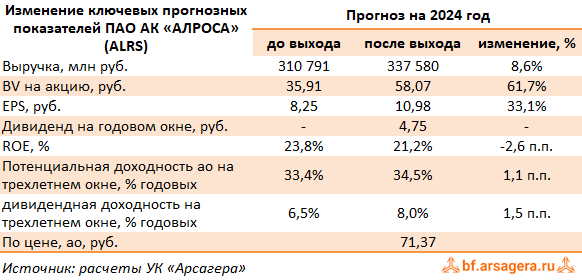

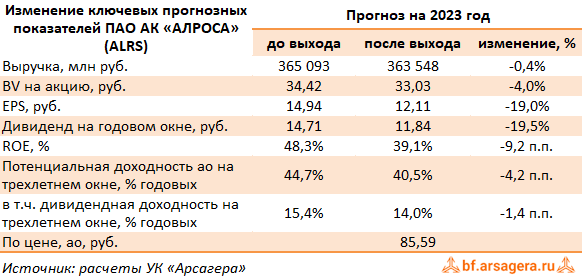

АЛРОСА, (ALRS). Итоги 2023 г.: прибыль под давлением сложностей с реализацией

Компания «АЛРОСА» раскрыла консолидированную финансовую отчетность по МСФО за 2023 год, при этом не опубликовав полные операционные результаты. Руководство компании сообщило только о размере добычи алмазов.

➕ Выручка компании увеличилась на 9,2% и составила 322,6 млрд руб. несмотря на двухмесячную приостановку продаж алмазного сырья в Индию. По всей видимости, снижение долларовых цен на алмазную продукцию было компенсировано ослаблением рубля.

✔️ Добавим, что Алроса по-прежнему испытывает серьёзные проблемы с реализацией: запасы на балансе выросли уже до 181,8 млрд (+36,3%).

➖ Операционные расходы также выросли на 21,8%, составив 216,2 млрд руб., в основном, за счет увеличения себестоимости продаж на 13,6% до 175,6 млрд руб. на фоне роста налога на добычу полезных ископаемых с 30,4 млрд руб. до 51,6 млрд руб. В итоге прибыль от продаж АЛРОСы сократилась на 9,9%, составив 106,3 млрд руб.

➖ Долговая нагрузка компании увеличилась со 105,4 млрд руб. до 135,4 млрд руб. Положительные нетто курсовые разницы по финансовым статьям составили 500 млн руб. против 3,1 млрд руб. годом ранее. В отчетном периоде компания не отразила долю чистой прибыли в совместном предприятии с ангольским горнорудным обществом «Катока». Известно, что на фоне санкций власти Анголы вынуждают Алросу выйти из капитала месторождения «Катока», продав свою долю.

✔️ В результате чистая прибыль АЛРОСы упала на 15,2% составив 85,2 млрд руб.

💸 Капитальные затраты в отчетном периоде выросли до 63,7 млрд руб. (+55,8%) на фоне старта восстановительных работ на руднике «Мир». На фоне такого роста, свободный денежный поток за отчётный период составил всего 2 млрд., поэтому дивидендной базой вероятнее всего станет чистая прибыль по МСФО (не менее 50%). Согласно нашим расчетам, финальный дивиденд АЛРОСА за 2023 г. составит 2,0 руб. (в дополнение к выплате за 1-е полугодие 2023 г. в размере 3,8 руб. на акцию).

➕ По итогам вышедшей отчетности мы повысили прогноз по чистой прибыли на текущий и последующие годы, повысив уровень цен на Алмазы. Помимо этого мы заложили предполагаемые дивиденды. В результате потенциальная доходность акций несколько увеличилась.

💼 В настоящий момент акции АЛРОСы торгуются с P/BV 2024 около 1,2 и продолжают входить в состав наших диверсифицированных портфелей акций.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #alrs

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

01 Mar 2024 17:04

🎁Результаты акции «Призы любознательным» и новая статья

Результаты по материалу: Бай-бэк (buyback). Помощь инвестору.

Правильные ответы:

❓ Какая цена выкупа наиболее экономически выгодна акционерному обществу при проведении бай-бэка?

✅ Выше рыночной и ниже балансовой

❓ Какая цена выкупа наиболее интересна акционерам, участвующим в бай-бэке?

✅ Выше рыночной и выше балансовой

❓ Какие показатели наиболее важны акционерному обществу для оценки целесообразности проведения бай-бэка?

✅ Рентабельность собственного капитала и соотношение рыночной и балансовой стоимости акции компании

В акции по данной статье приняли участие 39 человек. Это означает, что максимально возможное количество победителей — 3. На все вопросы правильно ответили 17 участников.

Из всех правильно ответивших по специальному алгоритму былиопределены победители:

🏆Гаврисенко Станислав

🏆Вафин Марат

🏆Гончаров Юрий

🎉Поздравляем!

👉 Новая статья акции: Акции vs золото

В этом материале приводятся результаты сравнения вложений в золото, акции и другие активы.

Принять участие в текущей акции можно здесь.

#конкурсакции

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

28 Feb 2024 17:11

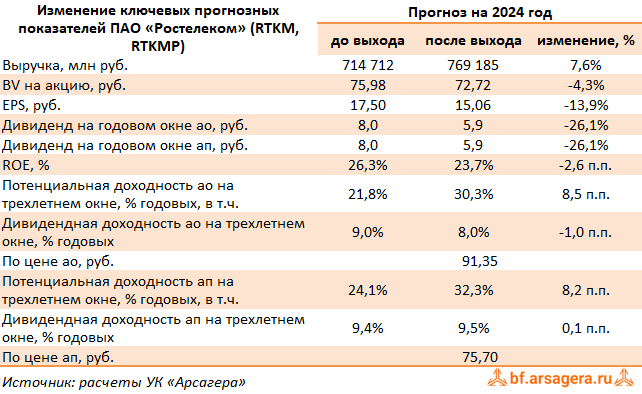

Ростелеком, (RTKM). Итоги 2023 г.: противоречивые результаты и неплохие перспективы

Ростелеком раскрыл консолидированную отчетность по МСФО и ключевые операционные показатели за 2023 г.

➕ Выручка компании выросла на 12,9% до 707,8 млрд руб., главным образом, вследствие результатов мобильного бизнеса, цифрового кластера ЦОД и облачных сервисов, а также продвижения комплексных цифровых продуктов в сегменте B2B/G.

✔️ В посегментном разрезе отметим, прежде всего, динамичный рост нового направления – доходов от цифровых сервисов и облачных услуг (+27,5%), составивших 155,7 млрд руб., что было связано с развитием платформенных решений для предоставления социальных сервисов, продвижением облачных решений, проектов «Цифровой регион» и решений кибербезопасности.

➕ Доходы от услуг мобильной связи увеличились на 12,8%, составив 234,9 млрд руб., на фоне роста услуг потребления мобильного интернета (+18,1%), активного проникновения пакетных предложений и переходом на новые настраиваемые тарифные планы.

✔️ Рост выручки до 101,8 млрд руб. (+5,2%) показал сегмент ШПД при увеличении абонентской базы на 3,4% и ARPU - на 1,7%.

✔️ Продолжает снижаться выручка по некогда основному направлению – фиксированной телефонии (-5,6%) за счет сокращения количества абонентов на 10,5%.

✔️ Доходы от услуг телевидения прибавили 8,8% и составили 45,7 млрд руб. на фоне положительной динамики абонентской базы Wink (сочетает возможности IPTV и онлайн-

✔️ кинотеатра), выросшей на 2,5% и увеличения ARPU на 6,2%.

➕ Операционные расходы Ростелекома за отчетный период выросли на 10,9% и составили 588,5 млрд руб. Существенную динамику продемонстрировали расходы на персонал, выросшие до 175,9 млрд руб. (+16,2%) на фоне наращивания численности в цифровых кластерах и индексации вознаграждения сотрудникам. Прочие расходы увеличились на 25,9% до 144,8 млрд руб., что было обусловлено реализацией ряда крупных проектов, сопровождающихся ростом соответствующих доходов. Отметим также рост прочих доходов на 32% в связи с разовыми доходами от штрафных санкций иностранных поставщиков за нарушение контрактных обязательств, а также развитием проекта «Устранение цифрового неравенства».

➕ В итоге операционная прибыль выросла на 24,0%, составив 119,3 млрд руб.

➖ В блоке финансовых статей по-прежнему доминируют процентные расходы, составившие 51,6 млрд руб., при этом общий долг компании (без учета аренды) вырос с 449,1 млрд руб. до 487,9 млрд руб.

➕ Эффективная ставка налога на прибыль возросла с 21,4% до 27,5% на фоне выплаты налога на

✔️ сверхприбыль, создания резервов под разовые платежи по ряду дочерних компаний, а также

✔️ увеличения расходов, не учитываемых для целей налогообложения прибыли.

➕ В итоге чистая прибыль Ростелекома увеличилась на 10,9% до 34,4 млрд руб., при этом четвертый квартал компания завершила с убытком 2,2 млрд руб.

➖ В целом отчетность носит противоречивый характер: прекрасным результатам ряда сегментов были противопоставлены эффекты от переоценки справедливой стоимости финансовых активов, а также убытки по отдельным ассоциированным компаниям. Помимо этого, в четвертом квартале прошлого года свободный денежный поток компании оказался в глубоко отрицательной зоне, составив -27,4 млрд руб., на фоне резко возросшей инвестиционной активности, а также увеличения процентных и налоговых платежей.

Читать подробнее: https://bf.arsagera.ru/svyaz_telekommunikacii_i_novye_tehnologii/rostelekom/itogi_2023_g_protivorechivye_rezul_taty_i_neplohie_perspektivy/

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #rtkm

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

27 Feb 2024 16:53

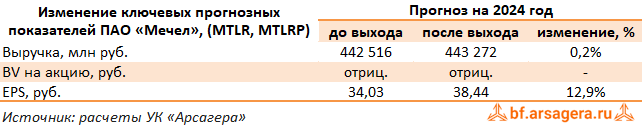

Мечел, (MTLR). Итоги 2023 г.: ухудшение конъюнктуры рынка добывающего сегмента и отрицательные курсовые разницы обрушили прибыль

Мечел раскрыл операционные и финансовые результаты за 2023 год. Обратимся к анализу сегментных данных.

✔️ Выручка горнодобывающего сегмента упала на 17,3% на фоне сокращения продаж угольного концентрата на 15,5% и железорудного концентрата (ЖРК) - на 30,6%. Понижательная динамика операционных показателей сегмента была связана с необходимостью проведения дополнительных вскрышных работ на месторождениях добычи коксующегося угля , сложными гидрогеологическими условиями на железорудном карьере, а также с логистическими барьерами из-за ограничений РЖД на вывоз продукции на восток. Резко снизившиеся цены на все виды продукции, а также падение объемов реализации привели к тому, что EBITDA сегмента упала почти вдвое, составив 37,2 млрд руб.

➕ В металлургическом сегменте продажи продукции сократились на 6,9%, составив 3,3 млн тонн на фоне снижения производства чугуна, выплавки стали и плоского проката, что было связано с плановым и капитальным ремонтом производственных агрегатов и оборудования. В результате доходы сегмента сократились на 2,2% до 274,4 млрд руб., в том числе, по причине ухудшения ценовой конъюнктуры по основным категориям металлопродукции. В свою очередь, EBITDA сегмента увеличилась на 31,7%, составив 47,3 млрд руб., на фоне снижения себестоимости продукции.

✔️ В энергетическом сегменте увеличение показателя EBITDA на 68,7%, составившего 4,0 млрд руб., было связано, в основном, с ростом цен и прочих доходов.

✔️ Переходя к консолидированным финансовым результатам компании, отметим снижение общей выручки на 6,5% до 405,9 млрд руб. Операционные затраты увеличились на 1,3% до 341,0 млрд руб. на фоне роста цен на сырье и электроэнергию, увеличения коммерческих расходов ,а также обесценения гудвила. Это привело к падению операционной прибыли на треть до 64,8 млрд руб.

➖ Общая долговая нагрузка компании составила 256,2 млрд руб., при этом финансовые расходы составили 31,7 млрд руб., увеличившись на 6,8%, на фоне роста процентных ставок, а также полученного отрицательного эффекта в размере 2 млрд руб. от реструктуризации кредитов. Кратное увеличение процентных доходов связано с признанным эффектом в размере 25,5 млрд руб. от конвертации кредитов в рубли и погашения обязательств. Добавим, что на фоне обесценения рубля компания отразила отрицательные курсовые разницы в размере 35,0 млрд руб. против положительных значений 7,7 млрд руб. годом ранее. В результате чистые финансовые расходы составили 40,1 млрд руб., что более чем в 2 раза превосходит прошлогоднее значение. На данный момент, по сообщениям компании, структура кредитного портфеля составляет: 86,3% в рублях, оставшаяся часть – в иностранной валюте (3,2% в евро и 10,5% в юанях).

✔️ В итоге чистая прибыль холдинга составила 22,3 млрд руб., сократившись на 64,5%.

🧐 По итогам вышедшей отчетности мы повысили прогноз ключевых финансовых показателей компании на ближайшие годы, отразив постепенное восстановление объемов продаж продукции и снижение зависимости от курсовых разниц. Напомним, что мы не приводим значения ROE и потенциальной доходности акций компании, поскольку компания согласно нашим расчетам выйдет на положительный собственный капитал в 2026-2027 гг.

⛔️ На данный момент акции компании не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #mtlr

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

21 Feb 2024 16:31

Банк ВТБ, (VTBR). Итоги 2023 г.: рекордная годовая прибыль, но слабый квартальный результат

Группа ВТБ опубликовала обобщенную консолидированную финансовую отчетность по МСФО за 2023 год.

➕ По итогам отчетного периода банковская группа отразила в отчетности внушительный размер чистой прибыли 421 млрд руб., при этом квартальная прибыль составила всего 52,3 млрд руб., что стало результатом отражения прочих операционных убытков в размере 11,3 млрд руб., связанных с обесценением непрофильных активов, а также ростом операционных расходов.

➕ Внушительный годовой результат по чистой прибыли был во многом обусловлен кратным ростом чистых процентных доходов, составивших 761 млрд руб., ростом чистых комиссионных доходов до 217 млрд руб. (+46,9%), а также прочими финансовыми доходами: положительной переоценкой валютной позиции и положительным разовым эффектом от приобретения РНКБ, зафиксированном в первом квартале 2023 года. При этом чистая процентная маржа составила 3,1% (по итогам 2022 г. - всего 1,8%). Среди прочих факторов влияния на прибыль обратим внимание на снижение стоимости риска относительно уровня 2022 г. (с 2,4% до 0,9%).

✔️ По линии балансовых показателей отметим снижение доли неработающих кредитов с 4,1% до 3,2%. Как следствие, показатель покрытия неработающих кредитов резервами вырос со 147,3% до 168,8%.

✔️ В отчетном периоде объем кредитного портфеля (до вычета резервов под обесценение) вырос на 21,0% до 21,0 трлн руб. При этом доля розницы в совокупном кредитном портфеле банка увеличилась до уровня 33% (32% на конец 2022 года).

✔️ Средства клиентов росли меньшими темпами по сравнению с кредитным портфелем и составили 22,3 трлн руб. (+20,5%). В итоге отношение кредитного портфеля к средствам клиентов возросло с 93,6% до 94,0%. Собственный капитал банка вырос на 47,1% до 2,2 , что стало следствием как заработанной прибыли, так и проведенной допэмиссии акций.

➕ Вместе с выходом финансовых результатов менеджмент ВТБ огласил ряд показателей обновленной стратегии развития на 2024-2026 гг. В текущем году банковская группа собирается сохранить чистую прибыль на уровне прошлого года в размере 435 млрд руб. Такого результата она собирается достичь частично за счет двух разовых эффектов. Около 100 млрд руб. прибыли планируется получить от работы с заблокированными активами и еще 60 млрд руб. - от признания отложенного налогового актива из-за изменения стратегии консолидации Банка Открытие. Рост корпоративного кредитования ожидается на уровне 10%, а розничного - 5%. Стоимость риска останется неизменной - около 1%, а чистая процентная маржа составит 2,5%. Помимо этого отмечалось, что возврат к выплате дивидендов возможен только по итогам 2025 года. Размер выплат при этом, согласно бизнес-плану Группы составит 80 млрд руб. Также отметим, что на годовое собрание акционеров планируется вынести вопрос по проведению обратного сплита акций с коэффициентом 5000 к 1.

✔️ По итогам вышедшей отчетности, а также с учетом озвученных ожиданий менеджмента, мы несколько снизили наши ожидания по ключевым финансовым показателям банковской группы на текущий год, главным образом, за счет более высокого уровня операционных затрат.

💸 Напомним, что мы не приводим в таблице значение потенциальной доходности акций банка. На наш взгляд, текущая структура капитала банка, в рамках которой обращаются привилегированные акции с различным номиналом, существенно затрудняет корректный расчет потенциальной доходности обыкновенных акций и размера дивидендных выплат.

Читать подробнее: https://bf.arsagera.ru/finansovyj_sektor/bank_vtb/

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #vtbr

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

20 Feb 2024 17:10

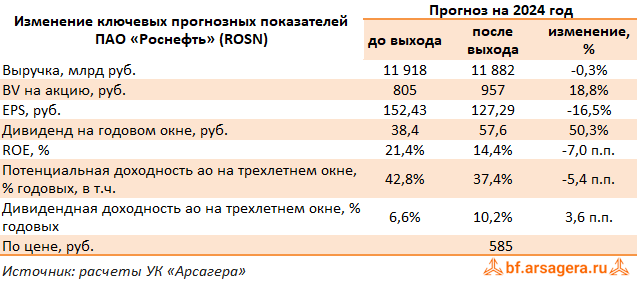

НК Роснефть, (ROSN). Итоги 2023 г.: сокращение долговой нагрузки на фоне внушительной чистой прибыли

Роснефть раскрыла обобщенную финансовую отчетность по МСФО и ряд операционных показателей за 2023 г.

✔️ Добыча углеводородов компании по итогам года составила 269,8 млн т н.э., в том числе добыча жидких углеводородов – 193,6 млн т. Объем переработки нефти в РФ составил 88,0 млн т, выход светлых нефтепродуктов увеличился до 58,6%, глубина переработки нефти составила 76,2%. В итоге выручка компании составила 9,2 трлн руб.

✔️ Операционная прибыль составила 2,2 трлн руб., а показатель EBITDA достиг рубежа 3,0 трлн руб. Прочие расходы (преимущественно финансового характера) составили 225 млрд руб. На этом фоне чистая прибыль составила 1,3 трлн руб.

✔️ Среди прочих интересных моментов отчетности отметим увеличение (+14,6%) капитальных затрат, составивших 1 297 млрд руб. на фоне реализации флагманского проекта компании «Восток Ойл». Это обстоятельство не помешало Роснефти сгенерировать свободный денежный поток на уровне 1 427 млрд руб. (+44,3%).

✔️ Достаточно хорошие финансовые результаты позволили Роснефти сократить уровень чистого финансового долга и задолженности по предоплатам на 0,7 трлн руб. по сравнению с началом 2023 г. Соотношение Чистый долг / EBITDA на конец 2023 г. составило 0,9х (в долларовом выражении) по сравнению с 1,3х на конец 2022 г.

➖ По результатам вышедшей отчетности мы незначительно понизили прогноз по прибыли компании на фоне уточнения ожидаемого НДПИ к уплате. В результате потенциальная доходность акций компании несколько сократилась. При этом ожидаемый финальный дивиденд на акцию может составить около 29 руб.

💼 Акции Роснефти торгуются с P/BV 2024 около 0,75 и продолжают входить в число наших приоритетов в нефтегазовом секторе.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #rosn

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

20 Feb 2024 10:29

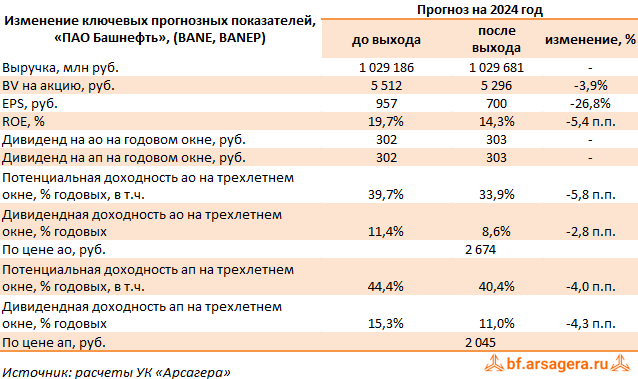

Башнефть, (BANE). Итоги 2023 г.: выдающийся результат, который будет сложно повторить

Башнефть раскрыла обобщенные финансовые показатели консолидированной отчетности по МСФО за 2023 г., воздержавшись от публикации операционных показателей.

➕ Совокупная выручка от реализации составила 1 031,8 млрд руб. Операционная прибыль составила 194,2 млрд руб. Стоит отметить существенное улучшение операционной рентабельности бизнеса компании. Компания не раскрыла состав статьи прочие доходы/(расходы), но на наш взгляд такой результат может быть вызван как высокими доходами от дочерних компаний (Уфаоргсинтез), так и положительной переоценкой валютных активов. Чистая прибыль достигла рекордного значения 177,4 млрд руб., что во многом объясняется благоприятным сочетанием совокупности факторов налогового и валютного характера. Из прочих моментов отметим существенное сокращение корпоративного долга: из отчетности по РСБУ следует, что за 2023 г. он снизился с 93,7 млрд руб. до 50,6 млрд руб. Помимо этого, продолжается увеличение дебиторской задолженности компании: за год ее величина выросла c 380,0 млрд руб. до 480,5 млрд руб.

💸 По результатам вышедшей отчетности мы понизили прогноз финансовых показателей компании на текущий и последующие годы, уточнив наши ожидания по размеру НДПИ. Добавим, что наш базовый сценарий предусматривает выплату дивидендов в размере 30% от консолидированной чистой прибыли по МСФО на оба типа акций, что подразумевает дивиденд за 2023 г. в районе 300 руб. на акцию.

💼 Привилегированные акции компании обращаются с P/BV 2024 порядка 0,4 и продолжают входить в число наших приоритетов в нефтегазовом секторе.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #bane

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

20 Feb 2024 10:29

Магнитогорский металлургический комбинат, (MAGN). Итоги 2023 г.: дивидендная интрига на фоне хороших результатов

ММК раскрыл консолидированную финансовую отчетность за 2023 год.

➕ Выручка компании увеличилась на 9,1% до 763,4 млрд руб., главным образом, на фоне возросших объемов продаж товарной продукции (+10,1%) и премиальной продукции (+7,1%) в условиях увеличения спроса со стороны секторов металлообработки и строительства. При этом доля продукции с высокой добавленной стоимостью в общих отгрузках снизилась с 44,0% до 42,8%.

➕ Операционные расходы увеличивались более медленными темпами, составив 617,2 млрд руб. (+4,6%). Денежная себестоимость сляба составила 29 508 руб./т, м доля себестоимости реализации продукции в выручке снизилась с 75,3% до 71,2%. В то же время коммерческие и административные расходы увеличились на 20,7% до 73,3 млрд руб. В итоге операционная прибыль компании увеличилась на 33,0%, составив 146,2 млрд руб.

➕ В отчетном периоде чистые финансовые доходы компании составили 1,2 млрд руб. против расходов в размере 20,6 млрд руб. годом ранее. Чистые процентные доходы увеличились в 6 раз до 5,2 млрд руб. на фоне роста отрицательной величины чистого долга с 69,6 млрд руб. до 89,3 млрд руб. Компания зафиксировала положительный результат по курсовым разницам в размере 4,9 млрд руб. против убытка 37 млн руб. годом ранее. Помимо этого в отчетном периоде компания провела переоценку стоимости рекультивации земель и признала расход в размере 3,9 млрд руб. против 13,5 млрд руб. годом ранее.

➕ В итоге чистая прибыль ММК увеличилась на 68,2%, составив 118,4 млрд руб.

✔️ Капитальные вложения группы ММК за 2023 год составили почти 94,7 млрд рублей (+26,5%), что обусловлено продолжающейся реализацией стратегии развития ММК. В июле прошлого года компания приобрела угольную шахту им. Тихова за 22,5 млрд руб. Данное приобретение позволит повысить самообеспеченность компании углем дефецитных марок. Добавим также, что и в текущем году компанией ожидается высокая инвестиционная активность на фоне начала строительства паровоздуховой электростанции, а также реализации инвестиционных проектов в области машиностроения.

💸 Совет директоров компании пока не дал никаких рекомендаций по дивидендам за 2023 год. Вероятнее всего, это произойдет весной. Если компания направит на выплату дивидендов 100% от чистого денежного потока по итогам 2023 год, то дивиденд на акцию составит примерно 2,8 рубля. При этом, с учетом отрицательного чистого долга, компания сможет заплатить и больше.

✔️ По результатам вышедшей отчетности прогнозы выручки и прибыли на текущий и последующие годы были сокращены на фоне более низких цен на металлопродукцию. Некоторый рост потенциальной доходности связан с удлинением срока выхода на биссектрису Арсагеры.

💼 В настоящий момент акции ММК торгуются с P/BV 2024 около 0,8 и пока продолжают входить в состав наших портфелей.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #magn

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

19 Feb 2024 16:59

📊Рынок акций. Хит-парад #269 на 19.02.2024

⠀

Вашему вниманию предлагается традиционный обзор торгов на российском рынке акций за период с 5 по 19 февраля текущего года. В отчетном периоде индекс Московской биржи вырос на 0,5%, составив 3 242 пункта. Активность операторов рынка несколько возросла. Посмотрим, кто стал лидерами роста и снижения в разрезе традиционных групп акций.

⠀

1️⃣ В группе 6,1 пятерку лидеров возглавили акции Группы компаний ПИК с ростом 16%. Возможно, инвесторы надеются на объявление дивидендов. Вновь в пятерке оказались расписки Yandex N.V., показавшие рост более 14%. Процедура перехода в российскую юрисдикцию была усилена выходом неплохих результатов отчетности по итогам 2023 г. Расписки Озона прибавили более 10% к своей стоимости после объявления выборочных финансовых показателей по итогам 2023 г., порадовавших инвесторов. Ожидания высокой дивидендной доходности стали причиной роста привилегированных акций Сургутнефтегаза, прибавивших около 7% к своей стоимости. Почти 5% ростом отметились расписки X5 Retail Group на фоне отсутствия значимых корпоративных событий.

👎 Группу аутсайдеров возглавили акции ММК с падением более 9% на фоне неопределенности с дивидендами по итогам 2023 г. Акции Норильского никеля подешевели почти на 6% после выхода слабых результатов по итогам 2023 г. Хуже рынка выглядели бумаги Полюса, EN+Group и Московской биржи на фоне отсутствия значимых корпоративных событий.

2️⃣В группе 6.2 👍 пятерку лидеров возглавили акции ЭсЭфАй с ростом почти 19% на фоне отсутствия значимых корпоративных событий. Акции Совкомбанка подорожали более чем на 17%. Ожидания хороших результатов по итогам 2023 г. и, как следствие, высоких дивидендов были подкреплены новостями о покупке компанией Хоум Банка. В пятерке лидеров вновь оказались расписки MEDICAL GROUP, продолжившие отыгрывать новости о скором завершении редомициляции и связанном с этим возобновлением дивидендных выплат. Почти 12% к своей стоимости прибавили акции Группы Черкизово на фоне выхода впечатляющих результатов отчетности по итогам 2023 г. Компанию им составили акции ЮГК, показавшие значительный курсовой рост на фоне отсутствия значимых корпоративных событий.

👎 В Группу аутсайдеров вошли префы МГТС, акции Нижнекамскнефтехима, ПАО Яковлев, ОАК, Россетей Кубани с падением от 5,5% до 8,5% на фоне отсутствия значимых корпоративных событий

🧐 Посмотреть, лидеров и аутсайдеров группы 6.3, а также увидеть, как изменение котировок и пересмотр моделей аналитиками компании сказались на наших приоритетах можно по ссылке

⠀

#хитпарад

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

16 Feb 2024 08:56

🔬 В разделе Аналитика по эмитентам обновлена информация о потенциальной доходности эмитентов на конец 4 квартала 2023 года.

📌 Обращаем внимание на то, что данные о потенциальной доходности рассчитываются для трехлетнего интервала (в процентах годовых).

В настоящее время ведутся работы по обновлению портала «Блогофорум», в связи с этим публикация данных по расчету агрегированной доходности по каждому эмитенту на портале временно приостановлена. В дальнейшем они будут публиковаться в виде ссылки на Гугл таблицы на странице соответствующего эмитента. В настоящий момент с расчетами агрегированной доходности по эмитентам можно ознакомиться здесь.

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

13 Feb 2024 13:24

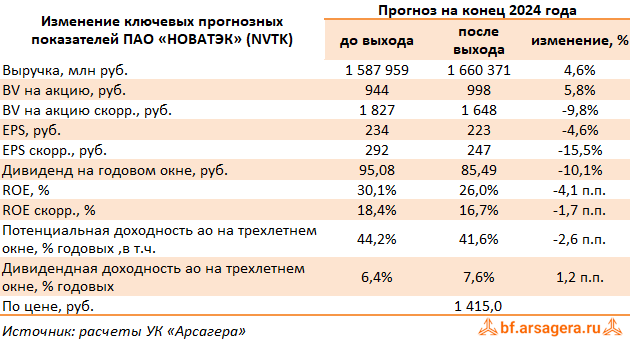

НОВАТЭК, (NVTK). Итоги 2023 г.: задержка с вводом СПГ-проектов сказывается на инвестиционной привлекательности акций компании

НОВАТЭК опубликовал консолидированную отчетность по итогам 2023 г. К сожалению, компания не раскрыла целый ряд важных операционных и финансовых показателей, в т.ч. результаты деятельности дочерних компаний, а также воздержалась от публикации данных за сопоставимый период 2022 г., что затрудняет полноценное обновление модели.

➕ Совокупная выручка от реализации составила 1 371 млрд руб. При этом стоит отметить увеличение добычи и продажи газа (0,3% и 2,7% соответственно), а также производства жидких углеводородов (+3,6%). Операционная прибыль составила 367,1 млрд руб., а чистая прибыль - 463,0 млрд руб., что стало следствием высокой положительной курсовой переоценки в размере 190 млрд руб., а также прочих операционных доходов (52,0 млрд руб.), копенсировавших убыток от деятельности совместных предприятий в размере 11,3 млрд руб.

💸 Помимо этого, компания планирует выплатить дивиденд в размере 44,09 руб. на акцию, что с учетом ранее выплаченных промежуточных дивидендов составит 78,59 руб. на акцию по итогам 2023 г.

✔️ Негативным моментом для компании являются перенос сроков ввода в действие ряда долгосрочных проектов СПГ, в частности, Арктик СПГ 2 и Обский СПГ. На данный момент с уверенностью можно прогнозировать ввод в действие первых двух линий Арктик СПГ 2 в ближайшие пару лет. ЧТо же касается еще двух линий завода, а также проектов Обский СПГ и Мурманский СПГ, то вероятные сроки ввода их в действие можно определить как 2026-2029 гг.

✔️

➖ По результатам вышедшей отчетности мы понизили прогноз ключевых финансовых показателей компании на всем прогнозном периоде, учтя новые сроки ввода ключевых СПГ-проектов, а также отразив увеличение затрат на закупку углеводородов В результате потенциальная доходность акций компании сократилась.

✔️ В таблице ниже мы приводим как скорректированные значения собственного капитала, EPS и рентабельности собственного капитала, так и отчетные.

💼 Акции компании в данный момент торгуются с P/BV скорр. 2024 около 0,9 и продолжают входить в число наших приоритетов в нефтегазовом секторе.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #nvtk

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

07 Feb 2024 12:36

📊Рынок акций. Хит-парад #268 на 05.02.2023

⠀

Вашему вниманию предлагается традиционный обзор торгов на российском рынке акций за период с 22 января по 5 февраля текущего года. В отчетном периоде индекс Московской биржи вырос на 1,8%, составив 3 226 пунктов. Активность операторов рынка оставалась на среднем уровне. Посмотрим, кто стал лидерами роста и снижения в разрезе традиционных групп акций.

⠀

1️⃣ В группе 6,1 пятерку лидеров с двузначными темпами роста возглавили расписки Yandex N.V. на новостях об ожидаемой сделке по разделению активов и последующем выводе акций локальной компании на биржу. Шестипроцентным ростом отметились расписки X5 Retail Group на фоне публикации хороших операционных данных по итогам прошлого года. Замыкают пятерку лидеров акции МТС, Сургутнефтегаза и Группы компаний ПИК прибавившие в цене 5-6% на фоне отсутствия значимых корпоративных новостей.

👎 Группу аутсайдеров возглавили акции Газпром нефти, потерявшие в цене около 4% несмотря на планы по увеличению добычи в текущем году. Скромные производственные планы на текущий год обусловили слабую динамику акций Норникеля. Хуже рынка выглядели бумаги Газпрома, АЛРОСы и ФосАгро на фоне отсутствия значимых корпоративных событий.

2️⃣В группе 6.2 👍 в пятерке лидеров оказались расписки MEDICAL GROUP на новостях о скором завершении редомициляции и связанном с этим возобновлении дивидендных выплат. Десятипроцентным ростом отметились акции Башнефти: на фоне сильных результатов завершившегося года инвесторы ожидают от компании внушительных дивидендных выплат. Компанию им составили акции Россетей Кубани, Сибири и Совкомбанка, показавшие значительный курсовой рост на фоне отсутствия значимых корпоративных событий.

👎 Группу аутсайдеров возглавили бумаги Распадской на фоне информации о возможном росте НДПИ на коксующийся уголь. Сдержанной динамикой отметились расписки Fix Price Group, а также акции транспортных компаний – НКХП, НМТП и ДВМП на фоне отсутствия значимых корпоративных событий

🧐 Посмотреть, лидеров и аутсайдеров группы 6.3, а также увидеть, как изменение котировок и пересмотр моделей аналитиками компании сказались на наших приоритетах можно по ссылке

⠀

#хитпарад

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

06 Mar 2024 14:42

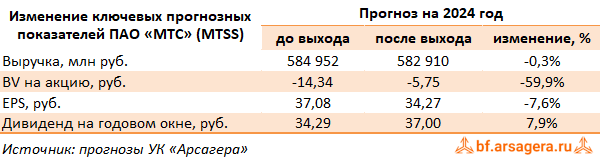

МТС, (MTSS). Итоги 2023 г.: результаты МТС банка обеспечили уверенный рост прибыли

Компания «МТС» раскрыла консолидированную финансовую отчетность по МСФО за 2023 г.

➕ Общая выручка компании выросла на 13,5% и достигла 606,0 млрд руб. Значительный вклад в рост выручки привнес «МТС Банк» (+35,5%), а также сегмент «Прочие услуги» (+66,5%), объединяющий цифровые сервисы компании (облачные решения, музыка, стриминговые сервисы, кэшбек). Отметим и постепенное восстановление доходов в розничном бизнесе (продажи телефонов и аксессуаров), который находился под прессингом введенных ранее импортных ограничений.

✔️ Традиционный вид деятельности компании – услуги связи на российском рынке - продолжил демонстрировать умеренный, однако устойчивый рост выручки (+1,0%) на фоне увеличения как абонентской базы, так и средней выручки на абонента.

➕ Операционные расходы росли сопоставимыми темпами, увеличившись на 13,2%, в итоге операционная прибыль составила 122,8 млрд. руб., показав рост на 14,6%. Сдержанный рост показателя компания объясняет инвестициями в новые точки роста, расходами на персонал, а также рядом единовременных затрат.

➖ Процентные расходы МТС выросли с 58,3 млрд руб. до 60,1 млрд руб. на фоне увеличения долга с 486,1 млрд руб. до 554,1 млрд руб. При этом прочие доходы составили 172 млн руб. против расходов 2,0 млрд руб., полученных годом ранее на фоне ослабления рубля. В результате чистые финансовые расходы сократились на 1,8% и составили 57,5 млрд руб. Помимо этого, эффективная налоговая ставка снизилась с 25,7% до 19,5% на фоне возросших отложенных налоговых активов.

✔️ В итоге компания заработала чистую прибыль в размере 54,6 млрд руб. (+67,5%).

✔️ Ниже представлены наши прогнозы ключевых финансовых показателей компании. Мы пока не приводим значения ROE и потенциальной доходности акций компании, что отражает наше беспокойство относительно наличия в будущем у компании устойчивого положительного собственного капитала.

⛔️ В настоящий момент акции МТС не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #mtss

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

05 Mar 2024 16:23

📰 Вышел макромониторинг с обзором макроэкономики за период с 19 февраля по 4 марта 2024 года года⠀

🛢 С момента выхода последней передачи цены на нефть снизились на 0,9%. Давление на нефтяные котировки в отчетном периоде оказывали опасения по поводу роста нефтедобычи и слабости мировой экономики, а также того, что Федеральная резервная система не станет торопиться со снижением процентных ставок. Об этом сигнализировали данные об ускорении инфляции в США в январе и «ястребиные» заявления представителей ФРС. Кроме того, ряд стран ОПЕК+ по итогам коллективных переговоров в минувшее воскресенье объявил о продлении дополнительных добровольных сокращений нефтедобычи, что могло быть воспринято участниками торгов как сигнал слабости мирового нефтяного рынка. По состоянию на закрытие торгов 4 марта котировка сорта Brent составила 82 доллара и 80 центов.

📈 Индекс МосБиржи с момента выхода последней передачи увеличился на 1,6% до отметки 3 297 пунктов. Капитализация российского фондового рынка составляет на данный момент 62,7 трлн рублей по сумме капитализации 194 эмитентов.

📈 При текущих котировках мультипликатор P/E российского фондового рынка составляет 4,9. Что касается других стран, то P/E фондовых рынков развивающихся стран сейчас находится на уровне 14, стран с развитой экономикой – на уровне 21,2, при этом P/E индекса S&P500 составляет 27,9.

🌡 По нашему мнению, доходность акций в нормальной ситуации должна превышать доходность долговых инструментов примерно в 1,5 раза. Если предположить, что процентные ставки и объем годовых прибылей компаний останутся на текущем уровне, то с учетом указанного выше привычного соотношения доходностей на долевом и долговом рынках, значение индекса МосБиржи должно составлять 3 575 пунктов. Этому значению индекса соответствует P/E на уровне 5,3. Соотношение текущего и расчетного значений индекса МосБиржи сейчас составляет 8,4%. Этот показатель, который отражает уровень недооценки или переоценки фондового рынка, мы называем индексом Арсагеры. Исторические значения индекса Арсагеры Вы можете сейчас видеть на своих экранах. Таким образом, можно утверждать, что текущее значение индекса находится ниже фундаментального уровня с учетом текущего объема прибылей, которые заработали компании из индекса.

Если предположить, что текущее соотношение доходностей акций и облигаций будет сохраняться, а уровень процентных ставок и объем прибылей компаний в текущем году изменятся в рамках наших ожиданий, то в этом случае значение индекса Мосбиржи к концу 2024 года может составить около 4 420 пунктов, что выше текущего значения на 34%. Заметим, что это значение учитывает выплату дивидендов из расчета ожидаемой дивидендной доходности индекса на уровне около 8,6%. P/E рынка при этом составит 6,2. Капитализация, учитываемая в индексе МосБиржи, в этой ситуации должна составить к концу года около 7,8 трлн руб.

В том случае, если текущая «недооценка» рынка акций будет устранена, соотношение доходностей акций и облигаций станет привычным, а процентные ставки и прибыль компаний изменятся в рамках наших ожиданий, то P/E рынка к концу 2024 года может составить 6,7, а значение индекса МосБиржи в этой ситуации вырастет на 45% и составит около 4 800 пунктов.

👉 Читать весь обзор c графикой

#макромониторинг

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

05 Mar 2024 15:56

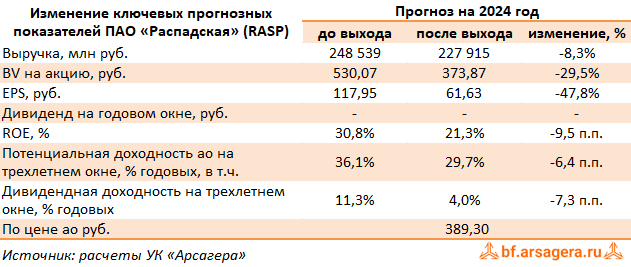

Распадская, (RASP). Итоги 2023 г.: снижение прибыли на фоне ухудшения конъюнктуры на рынке угля

Распадская представила отчетность по МСФО и выборочные операционные показатели за 2023 год.

➖ Общая выручка компании снизилась на 22,2%, составив $2,2 млрд, а операционная прибыль упала почти в в два раза до $519 млн.

✔️ Снижение выручки было вызвано значительным падением мировых цен на угольную продукцию, что привело к снижению экспортных цен. Внутренние цены на коксующийся уголь также показали отрицательную динамику и следовали за рынком стали на фоне трудностей со сбытом в металлургической отрасли. В итоге средняя расчетная цена на продукцию компании по итогам 2023 года составила $152 за тонну (-23,5%).

✔️ Помимо этого, суммарный объем добычи рядового угля снизился на 12,1% до 18 900 тыс. тонн, в основном на фоне ухудшения горногеологических условий, а также из-за перемонтажей на ряде шахт компании.

✔️ Падение цен реализации продукции было частично компенсировано увеличением продаж на 1,7% до 14 500 тыс. тонн.

✔️ По линии затрат отметим снижение денежной себестоимости тонны концентрата с $66 до $60 на фоне снижения курса рубля, а также усилий менеджмента по сокращению издержек.

➖ При этом коммерческие расходы компании увеличились (с $542 млн до $612 млн) в связи изменением базиса поставки.

✔️ Среди прочих моментов отметим появление положительных курсовых разниц ($36 млн против $51 млн отрицательных годом ранее), связанных с переоценкой финансовых активов (денежных средств, выданных займов, дебиторской задолженности), а также полное погашение долга Распадской.

➖ В итоге чистая прибыль компании уменьшилась на 43,7%, составив $440 млн.

💸 Отметим, что совет директоров Распадской рекомендовал не выплачивать дивиденды по итогам 2023 года.

➖ По итогам вышедшей отчетности мы снизили наши ожидания по ключевым финансовым показателям на текущий и последующие годы, отразив снижение добычи, операционной рентабельности и цен на уголь. В результате потенциальная доходность акций сократилась.

💼 На данный момент акции Распадской торгуются с P/E 2024 около 6,3 и P/BV 2024 1,0 и пока продолжают входить в состав наших портфелей акций.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #rasp

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

04 Mar 2024 15:18

АЛРОСА, (ALRS). Итоги 1 п/г 2023 г.: прибыль под давлением нисходящего ценового тренда на алмазы и роста НДПИ

Компания «АЛРОСА» раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2023 года, при этом не опубликовав операционные результаты.

➕ Выручка компании осталась на уровне прошлого года и составила 188,2 млрд руб. По всей видимости, продолжительное снижение долларовых цен на алмазную продукцию было компенсировано ростом объемов продаж алмазов вкупе с ослаблением рубля.

➖ Операционные расходы также выросли на 21,1%, составив 114,7 млрд руб., в основном, за счет увеличения себестоимости продаж на 17,4% до 99,9 млрд руб. на фоне почти двукратного роста налога на добычу полезных ископаемых с 16,0 млрд руб. до 31,5 млрд руб.

➖ В итоге прибыль от продаж АЛРОСы сократилась на 21,2%, составив 73,5 млрд руб.

✔️ С момента публикации последней отчетности долговая нагрузка компании осталась на довольно высоком уровне и составила 127,8 млрд руб. Отрицательные нетто курсовые разницы по финансовым статьям составили 2,7 млрд руб. против положительной величины 7,4 млрд руб. годом ранее. Также в отчетном периоде компания не отразила долю чистой прибыли в совместном предприятии с ангольским горнорудным обществом «КАТОКА», не предоставив необходимых разъяснений.

✔️ В результате чистая прибыль АЛРОСы упала более чем на треть, составив 55,6 млрд руб.

➖ Свободный денежный поток в отчетном периоде составил 19,6 млрд руб., а отрицательный чистый долг - 5,6 млрд руб. На наш взгляд, в текущем году компания может выплатить акционерам около 100% свободного денежного потока, что подразумевает промежуточный дивиденд в районе 5,9 руб. на акцию и итоговый годовой дивиденд порядка 12 руб. на акцию. Отметим, что у компании есть возможность увеличить размер дивидендный выплат в этом году за счет нераспределенной прибыли прошлых лет.

➖ По итогам вышедшей отчетности мы понизили прогноз по чистой прибыли на текущий и последующие годы, исключив долю чистой прибыли в СП до предоставления необходимых разъяснений. В результате потенциальная доходность акций сократилась.

💼 В настоящий момент акции АЛРОСы торгуются с P/BV 2023 около 2,6 и продолжают входить в состав наших диверсифицированных портфелей акций.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #alrs

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

29 Feb 2024 10:41

⠀🌏 Макрообзор – данные за январь 2024

⠀

Краткие выводы нашего обзора публиковавшейся в январе макроэкономической информации

📈 ВВП по итогам 2023 года составил 171,04 трлн руб., увеличившись в номинальном выражении на 10,1%. При этом рост в реальном выражении составил 3,6%.

📈 Промпроизводство в декабре 2023 года в годовом выражении выросло на 2,7% после увеличения на 4,5% месяцем ранее. По итогам 2023 года промпроизводство увеличилось на 3,5%.

📈 Сальдированный финансовый результат нефинансовых организаций по итогам 11 месяцев 2023 года составил 32,07 трлн руб., увеличившись на 36,5% по сравнению с аналогичным периодом годом ранее.

📈 На потребительском рынке в январе 2024 года цены выросли на 0,86% после увеличения цен на 0,73% в декабре, при этом в годовом выражении по состоянию на 1 февраля инфляция ускорилась до 7,44% после 7,42% месяцем ранее.

📈 Среднее значение курса доллара США в январе 2024 года снизилось до 88,7 руб. после 90,8 руб. месяцем ранее. При этом на конец января курс доллара составил 89,3 руб.

📈 Сальдо счета текущих операций, согласно предварительной оценке, по итогам 2023 года упало на 78,7% до $50,6 млрд по отношению к аналогичному периоду предыдущего года, при этом сальдо финансового счета упало на 76% до $56,3 млрд.

📈 Величина внешнего долга страны по итогам 2024 года сократилась на 14,9% до $326,6 млрд.

📈 Объем золотовалютных резервов России за 2023 год увеличился на 2,9% и составил $598,6 млрд.

#макроэкономика

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

28 Feb 2024 17:07

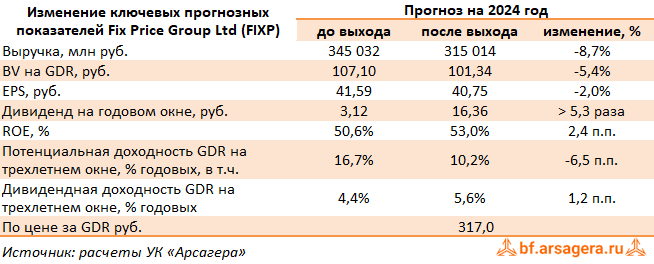

Fix Price Group Ltd, (FIXP). Итоги 2023 г.: дивидендная блокада прорвана

Компания Fix Price раскрыла ключевые операционные и финансовые показатели по МСФО за 2023 г.

➕ В отчетном периоде выручка компании выросла на 5,1% до 291,9 млрд руб. на фоне открытия новых магазинов, частично нивелированного снижением плотности продаж (-7,4%).

✔️ Количество магазинов увеличилось на 13,3% до 6 414 в соответствии со стратегией по расширению торговой сети, общая торговая площадь составила 1 335,4 тыс. м2 (+13,1%).

✔️ LFL продажи в годовом исчислении сократились на 4,1% (-14,2 п.п.) за счет падения LFL трафика на 7,0% (-4,5 п.п.), частично компенсированного увеличением LFL среднего чека на 3,1% (-9,8 п.п.). Указанная динамика была вызвана эффектом высокой базы 2022 г. Также на фоне резкого ослабления курса рубля население отдавало предпочтение крупным покупкам в непродовольственных категориях.

➕ Валовая прибыль компании выросла на 7,8%, составив 99,2 млрд руб. При этом валовая маржа выросла с 32,2% до 34,0% в основном за счет восстановления резерва по недостачам и потерям

✔️ товаров, а также благодаря эффективной работе с поставщиками.

➖ Коммерческие и общехозяйственные расходы выросли на 18,4% до 61,9 млрд руб., а их доля в выручке увеличилась на 2,4 п.п. до 21,2%, в основном, на фоне роста расходов на персонал, рекламу, банковских комиссий и прочих расходов, а также эффекта отрицательного операционного рычага, что было частично нивелировано сокращением расходов на аренду и охрану.

➖ В итоге прибыль от продаж снизилась на 7,6% и составила 37,9 млрд руб.

➕ Чистые финансовые расходы кратно сократились, составив 439 млн руб. главным образом, на фоне увеличения процентных доходов с 328 млн руб. до 2,5 млрд руб. на фоне роста остатков денежных средств на счетах компании. Также отметим получение положительных курсовых разниц по валютным активам в размере 550 млн руб. против убытка в размере 234 млн руб. годом ранее. Эффективная налоговая ставка сократилась с 43,4% до 6,1%, что стало результатом переоценки налогового резерва и его погашения. При этом компания в четвертом квартале отразила уплату налога на сверхприбыль в размере 1,0 млрд руб.

➕ В итоге чистая прибыль компании увеличилась на две трети и составила 35,7 млрд руб.

✔️ Среди прочих моментов отчетности отметим существенное снижение капитальных затрат компании до 2,3% от выручки по итогам отчетного периода (4,3% годом ранее), на фоне завершения активной фазы возведения распределительных центров, начавшейся в 2022 году. Помимо этого, компания продолжила накопление денежных средств: по состоянию на конец года чистая денежная позиция составила 13,5 млрд руб.

💸 Наиболее важной корпоративной новостью стало возобновление дивидендных выплат: в январе текущего года были одобрены выплаты в размере 9,84 руб. на акцию/ГДР. В общей сложности акционерам будет выплачено 8,4 млрд руб.

➖ По итогам вышедшей отчетности мы понизили прогноз выручки компании на всем горизонте прогнозирования на фоне снижения плотности продаж. Помимо этого мы вернули в модель регулярные дивидендные выплаты в размере 40% чистой прибыли. В итоге потенциальная доходность расписок компании сократилась.

⛔️ На данный момент расписки компании торгуются исходя из P/BV 2024 около 3,0 и P/E 2024 около 8,0 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #fixp

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

22 Feb 2024 19:33

🎁Результаты акции «Призы любознательным» и новая статья

Результаты по материалу: Зачем Вам деньги?.

Правильные ответы:

❓ Какой актив, как правило, занимает наибольшую долю в состоянии представителей списка «Forbes»?

✅ Акции(и иные доли в бизнесе)

❓ Могут ли деньги увеличивать свою реальную ценность?

✅ Нет, так как в условиях инфляции деньги теряют свою реальную ценность

❓ Какой основной фактор задает реальную ценность денег?

✅ Объем производимых благ

В акции по данной статье приняли участие 66 человек. Это означает, что максимально возможное количество победителей — 3. На все вопросы правильно ответили 54 участника.

Из всех правильно ответивших по специальному алгоритму былиопределены победители:

🏆Жовтобрюх Сергей

🏆Торгаева Ксения

🏆Возженников Игорь

🎉Поздравляем!

👉 Новая статья акции: Бай-бэк (buyback). Помощь инвестору

Материал о том, что такое бай-бэк, каковы его преимущества для акционеров и в каких случаях стоит в нем участвовать.

Принять участие в текущей акции можно здесь.

#конкурсакции

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

21 Feb 2024 16:25

📰 Вышел макромониторинг с обзором макроэкономики за период с 5 по 19 февраля 2024 года года⠀

🛢 С момента выхода последней передачи цены на нефть выросли на 7,1%. В первую очередь, рост цен на нефть стимулировало усиление напряженности на Ближнем Востоке. Кроме того, поддержку ценам оказали недавние данные о падении запасов бензина и дистиллятов в США, а также снижении резервов нефти. Эта ситуация может объясняться падением активности нефтеперерабатывающих заводов на Среднем Западе Америки из-за перебоев энергоснабжения и приостановки работы завода British Petroleum в Индиане. По состоянию на закрытие торгов 19 февраля котировка сорта Brent составила 83 доллара и 56 центов.

📈 Индекс МосБиржи с момента выхода последней передачи увеличился на 0,6% до отметки 3 245 пунктов. Капитализация российского фондового рынка составляет на данный момент 61,8 трлн рублей по сумме капитализации 192 эмитентов.

📈 При текущих котировках мультипликатор P/E российского фондового рынка составляет 4,8. Что касается других стран, то P/E фондовых рынков развивающихся стран сейчас находится на уровне 14, стран с развитой экономикой – на уровне 21,2, при этом P/E индекса S&P500 составляет 27,2.

🌡 По нашему мнению, доходность акций в нормальной ситуации должна превышать доходность долговых инструментов примерно в 1,5 раза. Если предположить, что процентные ставки и объем годовых прибылей компаний останутся на текущем уровне, то с учетом указанного выше привычного соотношения доходностей на долевом и долговом рынках, значение индекса МосБиржи должно составлять 3 632 пункта. Этому значению индекса соответствует P/E на уровне 5,4. Соотношение текущего и расчетного значений индекса МосБиржи сейчас составляет 12%. Этот показатель, который отражает уровень недооценки или переоценки фондового рынка, мы называем индексом Арсагеры. Исторические значения индекса Арсагеры Вы можете сейчас видеть на своих экранах. Таким образом, можно утверждать, что текущее значение индекса находится ниже фундаментального уровня с учетом текущего объема прибылей, которые заработали компании из индекса.

Если предположить, что текущее соотношение доходностей акций и облигаций будет сохраняться, а уровень процентных ставок и объем прибылей компаний в текущем году изменятся в рамках наших ожиданий, то в этом случае значение индекса Мосбиржи к концу 2024 года может составить около 4 360 пунктов, что выше текущего значения на 34%. Заметим, что это значение учитывает выплату дивидендов из расчета ожидаемой дивидендной доходности индекса на уровне около 8,5%. P/E рынка при этом составит 6. Капитализация, учитываемая в индексе МосБиржи, в этой ситуации должна составить к концу года около 7,7 трлн руб.

В том случае, если текущая «недооценка» рынка акций будет устранена, соотношение доходностей акций и облигаций станет привычным, а процентные ставки и прибыль компаний изменятся в рамках наших ожиданий, то P/E рынка к концу 2024 года может составить 6,7, а значение индекса МосБиржи в этой ситуации вырастет на 50% и составит около 4 880 пунктов.

👉 Читать весь обзор c графикой

#макромониторинг

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

20 Feb 2024 17:08

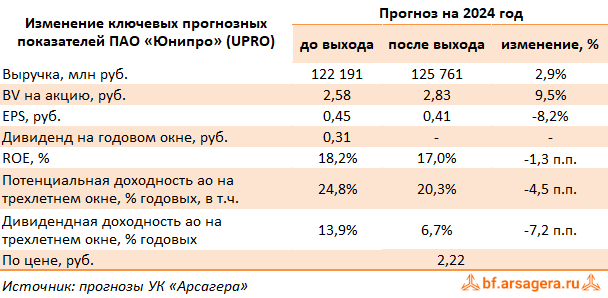

Юнипро, (UPRO). Итоги 2023 г.: кэш продолжает копиться, основные средства - обесцениваться

Компания «Юнипро» раскрыла консолидированную финансовую отчетность по МСФО за 2023 г.

➕ Выручка компании увеличилась на 12,1% до 118,6 млрд руб. Основными факторами роста стали увеличение выработки электроэнергии на 4,8%, увеличение цен рынка на сутки вперед (РСВ) и конкурентного отбора мощности (КОМ), получение с июня 2022 года платежей за мощность модернизированного энергоблока №1 Сургутской ГРЭС-2, а также рост платежей по договорам о предоставлении мощности энергоблока №3 Березовской ГРЭС.

➖ Операционные расходы компании выросли на 17,1% на фоне повышения расходов на топливо до 53,4 млрд руб. (+17,7%), расходов на персонал до 9,8 млрд руб. (+16,8%) и амортизационных отчислений до 8,1 млрд руб. (+7,4%). Отдельно отметим создание компанией резерва под обесценение основных средств в размере 12,6 млрд руб. (8,9 млрд руб. годом ранее), вызванное увеличением процентных ставок в экономике, а также ростом стоимости запчастей для энергоблоков ПГУ производства General Electric International в связи с вводом США и Европейским союзом санкционных ограничений.

✔️ Сокращение прочих операционных доходов обусловлено уменьшением полученных штрафов от контрагентов, а также падением объема восстановленных резервов по премиям и страховым взносам.

✔️ В результате операционная прибыль составила 23,5 млрд руб. (-6,7%).

➕ В блоке финансовых статей обращает на себя внимание значительный рост процентных доходов (с 1,2 млрд руб. до 4,4 млрд руб.) на фоне роста процентных ставок и размера финансовых вложений компании. В результате чистая прибыль Юнипро составила 22,0 млрд руб., незначительно превысив результат предыдущего года.

💸 По линии балансовых показателе отметим резкое увеличение остатков свободных денежных средств (с 27,1 млрд руб. до 50,1 млрд руб.), вызванное мораторием на выплату дивидендов.

➖ По итогам вышедшей отчетности мы понизили прогноз по чистой прибыли компании, отразив больший объем ожидающихся резервов под обесценение основных средств. помимо этого, мы обнулили собственные ожидания по дивидендным выплатам за 2023 и 1 п/г 2024 гг. В результате потенциальная доходность акций компании несколько сократилась.

⛔️ Акции компании обращаются с P/BV 2024 около 0,9 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #upro

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

20 Feb 2024 10:29

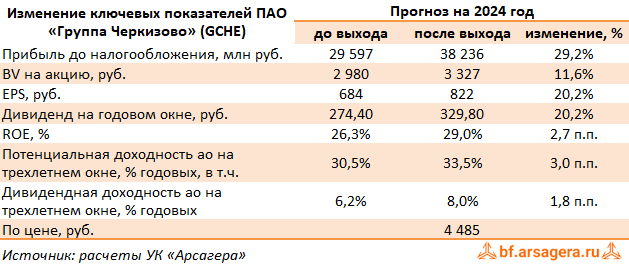

Группа Черкизово, (GCHE). Итоги 2023 г.: под знаком куриных достижений

Группа Черкизово раскрыла консолидированную финансовую отчетность по МСФО за 2023 г. К сожалению, публикация отчетности в очередной раз не сопровождалась раскрытием ключевых операционных показателей (объемов производства и средних цены реализации в разрезе сегментов), что существенно затруднило обновление модели компании.

➕ В отчетном периоде совокупная выручка компании выросла на 23,0% и достигла 226,7 млрд руб. Обратимся к анализу сегментных результатов.

➕ В сегменте «Курица» выручка выросла на 29,5% до 138,7 млрд руб. на фоне значительного роста цен на продукцию и повышения объема продаж. Важную роль в результатах сегмента продолжает играть показатель чистого изменения справедливой стоимости биологических активов в размере 3,0 млрд руб. против отрицательной величины переоценки 1,1 млрд руб. годом ранее. Операционная прибыль сегмента подскочила вдвое, составив внушительные 35,3 млрд руб., при этом операционная рентабельность выросла с 16,2% до 24,8%.

➕ Выручка в сегменте «Свинина» увеличилась на 21,6% до 30,7 млрд руб. на фоне роста цен на продукцию в отчетном периоде. Меньший темп роста операционных расходов, а также положительная переоценка справедливой стоимости биологических активов позитивно сказались на динамике операционной прибыли сегмента, составившей 9,7 млрд руб.

➖ В сегменте «Мясопереработка» было зафиксировано увеличение выручки на 17,4% до 43,0 млрд руб., по всей видимости, за счет увеличения средней цены реализации. Операционный убыток сегмента составил 339 млн руб. против прибыли годом ранее за счет опережающего роста цен на сырье.

➖ Выручка в сегменте «Индейка» упала более чем на четверть, достигнув 11,2 млрд руб., что обусловлено снижением объемов продаж продукции. При этом на операционном уровне компания сократила убыток на фоне снижения доли себестоимости в выручке с 92,3% до 87,7%.

✔️ Отметим значительный рост прибыли в сегменте «Растениеводство», составившей 3,9 млрд руб., что, на наш взгляд, обусловлено как увеличением объемов производства, так и ростом цен на продукцию.

✔️

➕ В итоге общая операционная прибыль компании составила 40,4 млрд руб., увеличившись в 2,3 раза.

➖ Чистые финансовые расходы показали почти двукратный рост и составили 3,9 млрд руб. на фоне роста процентных расходов с 5,0 млрд руб. до 6,7 млрд руб., вызванных удорожанием обслуживания долга., а также отсутствия в 2023 г. ряда единовременных положительных эффектов, отраженных в отчетности за 2022 г.

➕ В результате чистая прибыль выросла более чем в два раза, составив 33,1 млрд руб.

💸 Отметим также рекомендацию Совета директоров компании по итоговым дивидендным выплатам за 2023 г. в размере 205,38 руб. на акцию. Таким образом, с учетом промежуточных выплат компания вернет акционерам свыше 40% заработанной чистой прибыли.

➕ По результатам вышедшей отчетности мы несколько повысили прогноз по выручке и прибыли компании, увеличив ожидаемые доходы ключевых направлений, в первую очередь, куриного сегмента. В результате потенциальная доходность акций компании незначительно возросла.

💼 На данный момент бумаги компании торгуются исходя из P/BV 2024 около 1,4 и P/E 2024 около 6,0 и продолжают входить в состав наших диверсифицированных портфелей акций «второго эшелона».

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #gche

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

19 Feb 2024 17:28

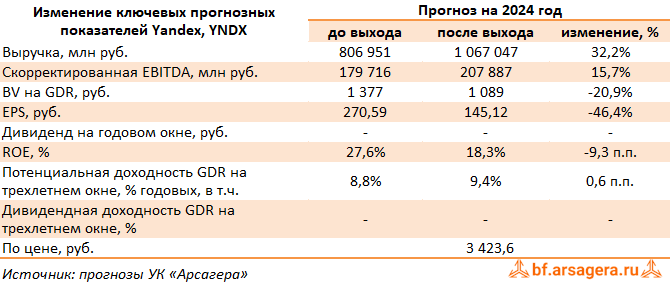

Yandex N.V., (YNDX). Итоги 2023 г.: на пути домой

Компания Yandex раскрыла консолидированную финансовую отчетность по МСФО за 2023 г.

➕ Совокупная выручка компании выросла на 53,4% до 800,1 млрд руб.

➕ Доходы одного из ключевых сегментов – Поиск и портал – выросли на 49,3% до 337,5 млрд руб. на фоне увеличения доли компании на российском поисковом рынке с 61,9% до 63,4%. Такой рост выручки сегмента в основном связан с развитием рекламных продуктов и технологий в сфере малого и среднего бизнеса, а также с увеличением доходов поискового бизнеса. Скорректированная EBITDA сегмента прибавила 43,5%, составив 173,0 млрд руб. При этом отношение скорректированного показателя EBITDA к выручке составило 51,2% по сравнению с 53,3% годом ранее. Такая динамика была обусловлена в основном инвестициями в новые продукты и технологии, в том числе генеративные нейросети, и ростом соответствующих расходов на персонал и маркетинг, а также эффектом низкой базы 2022 г., когда были существенно сокращены ряд статей затрат.

➕ Выручка сегмента Электронная коммерция, Райдтех и Доставка составила 420,8 млрд руб., прибавив 61,1%, в основном за счет развития сервисов Электронной коммерции (где наибольший вклад в рост выручки внесли Яндекс Маркет и Яндекс Лавка), сервисов Райдтеха (главным образом, по причине устойчивого роста количества поездок и показателя GMV в райдшеринге) и направления Доставки. Убыток сегмента по скорректированному показателю EBITDA увеличился на 20,2% до 23,6 млрд руб. Такая динамика объясняется в основном ростом масштаба Яндекс Маркета и Райдтеха, требующего существенных вложений.

➕ Дивизион Плюс и развлекательные сервисы (Медиасервисы) нарастил доходы более чем в 2 раза до 67,0 млрд руб. вследствие увеличения базы платных подписчиков на 58% и роста средней выручки на подписчика на 33,6%. Скорректированный показатель EBITDA сегмента закрепился в положительной зоне, составив 2,9 млрд руб. Это объясняется эффектом положительного операционного рычага на фоне роста выручки от продажи подписок.

✔️ Сегмент Сервисы объявлений также показал почти двукратный рост выручки до 24,2 млрд руб., в первую очередь, благодаря высоким результатам Авто.ру, которых удалось добиться за счёт базы дилеров, развития новых проектов и улучшения монетизации, а также Яндекс Путешествий — на фоне укрепления положения сервиса на рынке. На рост выручки также повлияли хорошие результаты в Яндекс Недвижимости в категории объявлений на первичном рынке. Скорректированная прибыль по EBITDA составила 423 млн руб. (-61,9%), что объясняется продолжающимися инвестициями в долгосрочное развитие бизнеса, в частности сервисов Яндекс Путешествия и Яндекс Аренда.

➕ Дивизион Прочие бизнесы и инициативы нарастил выручку на 69,6% до 82,7 млрд руб., что главным образом, было связано с быстрым увеличением доходов направления Устройств и Алисы, сервисов Yandex Cloud и направления Финтеха. Отрицательная скорректированная EBITDA составила 56,8 млрд руб., увеличившись почти вдвое на фоне увеличения затрат на разработку беспилотных автомобилей и развития финтех-сектора. Также на результат дивизиона отрицательно повлияла консолидация нераспределенных корпоративных расходов остальных сегментов.

✔️ В итоге скорректированная EBITDA компании увеличилась более чем вдвое, составив 97,0 млрд руб.

➖ Отметим рост расходов на амортизацию до 40,0 млрд руб. (+29,4%) и увеличение затрат на вознаграждения сотрудников, основанных на акциях, до 20,5 млрд руб. (18,6%).

Читать подробнее: https://bf.arsagera.ru/yandex_nv_yndx/itogi_2023_g_na_puti_domoj/

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #yndx

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

16 Feb 2024 17:46

🎁Результаты акции «Призы любознательным» и новая статья

Результаты по материалу: Как мы прогнозируем экономические показатели деятельности компаний.

Правильные ответы:

❓ Какая информация представляет наибольший интерес при прогнозировании цен акций?

✅ Данные о размере чистой прибыли эмитента

❓ Какой документ лучше других характеризует финансовое и имущественное положение компании на определенный момент времени?

✅ Бухгалтерский баланс

❓ Какое действие не является необходимым при прогнозировании экономических показателей деятельности компании?

✅ Расчет ставки дисконтирования методом WACC

В акции по данной статье приняли участие 48 человек. Это означает, что максимально возможное количество победителей — 3. На все вопросы правильно ответили 26 участников.

Из всех правильно ответивших по специальному алгоритму былиопределены победители:

🏆Жукова Галина

🏆Журавлев Сергей

🏆Васильев Никита

🎉Поздравляем!

👉 Новая статья акции: Зачем Вам деньги?

В этом материале описывается роль наличных денег в жизни богатых людей. Удивительно, но оказывается, что она совсем невелика, а вот реальные активы имеют огромное значения для них. Почему? Ответ можно узнать, прочитав статью.

Принять участие в текущей акции можно здесь.

#конкурсакции

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

14 Feb 2024 09:22

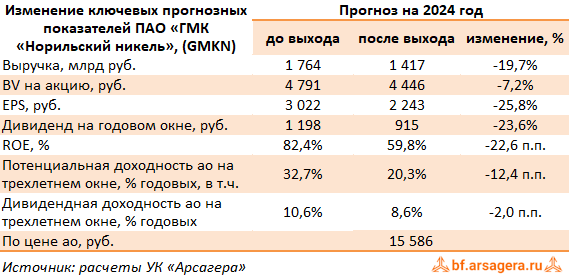

ГМК Норильский никель, (GMKN). Итоги 2023 г.: ухудшение ценовой конъюнктуры на рынке цветных металлов продолжает оказывать давление на прибыль

Компания «ГМК «Норильский Никель» раскрыла консолидированную финансовую отчетность и выборочные операционные показатели по МСФО за 2023 г.

➕ Общая выручка компании увеличилась на 4,0%, составив 1 232 млрд руб. К сожалению, Норникель не раскрыл структуру выручки по металлам. Общие доходы от реализации металлов увеличились на 3,7% до 1 172 млрд руб. на фоне ослабления рубля, компенсировавшего снижение цен на все ключевые металлы, а также сокращение физического объемов продаж, за исключением металлов платиновой группы. Доходы от прочей реализации увеличились на 10,8% до 59,8 млрд руб. за счет роста выручки от перепродажи услуг по ледокольному обеспечению и морским перевозкам, частично нивелированного снижением цен от реализации нефтепродуктов, а также продажей авиакомпании «НордСтар».

➖ Операционные расходы увеличились большими темпами (+18,6%), составив 757,2 млрд руб. Непосредственно денежные операционные расходы компании сократились на 0,5% до 449,7 млрд руб. В их структуре отметим уменьшение расходов расходов по налогам (-12,1%, 73,6 млрд руб.), а также расходов на приобретение металлов для перепродажи (-991%, 355 млн руб.) при возросших затратах на заработную плату (+7,8%, 156,9 млрд руб.). Снижение денежных операционных расходов было нивелировано ростом амортизационных затрат на 19,2% до 79,4 млрд руб. и уменьшением запасов металлопродукции в размере 12,7 млрд руб., против увеличения запасов в размере 93,5 млрд руб. годом ранее.

✔️ В итоге операционная прибыль Норильского Никеля упала на 13,1% до 474,5 млрд руб.

➖ Долговая нагрузка компании, большая часть которой приходится на валютные кредиты увеличилась на 7,9%, составив 871,1 млрд руб. Расходы по процентам составили 28,6 млрд руб. Помимо этого на фоне ослабления рубля компания отразила в своей отчетности отрицательные курсовые разницы в размере 122,1 млрд руб. против положительной величины годом ранее в размере 26,8 млрд руб. Объем денежных средств и финансовых вложений на конец отчетного периода составил 192,1 млрд руб. Они принесли компании скромный доход в размере 3,6 млрд руб в связи с сокращением денежного потока, направленного на инвестиционную деятельность.

➖ В итоге чистая прибыль сократилась на 47,6%, составив 210,7 млрд руб.

💸 Важным моментом остаются дивиденды. Напомним, дивидендная формула, прописанная в акционерном соглашении между Русалом и Интерросом, представляющая собой выплаты не менее 30% от EBITDA прекратила свое действие с 2022 г., а новое соглашение по-прежнему не достигнуто. По итогам 9 месяцев 2023 г. компания утвердила дивиденды в размере 915,33 руб. на акцию. При этом руководство компании вместе с выходом отчетности заявило, что денежный поток, доступный для распределения акционерам уже превышен, что ставит под сомнение выплаты по итогам 2023 г. Помимо этого, можно предположить, что новая дивидендная политика будет предполагать привязку выплат к скорректированному денежному потоку.

✔️ Вместе с выходом отчетности компания пересмотрела свои планы по капитальным вложениям в сторону уменьшения в связи с влиянием обменного курса и оптимизацией платежей по ряду проектов, а также предоставила планы по производству на следующий год, предполагающие снижение по всем металлам в связи с переходом на новое горное оборудование и ремонтом печи на Надеждинском метзаводе.

Читать подробнее: https://bf.arsagera.ru/cvetnaya_metallurgiya/gmk_norilskij_nikel/itogi_2023_g_uhudshenie_cenovoj_kon_yunktury_na_rynke_cvetnyh_metallov_prodolzhaet_okazyvat_davlenie_na_pribyl/

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #gmkn

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

09 Feb 2024 17:40

🎁Результаты акции «Призы любознательным» и новая статья

Результаты по материалу: Индексный фонд. Выбор и смысл.

Правильные ответы:

❓ Что не является элементом системы управления капиталом при индексном инвестировании?

✅ Самостоятельное определение инвестиционной привлекательности активов и структуры портфеля

❓ Что является недостатком системы управления капиталом при индексном инвестировании?

✅ Отсутствие возможности включения в состав портфеля инвестиционно-привлекательных активов, не входящих в состав индекса, и отсутствие возможности исключения из состава портфеля фондовых пузырей

❓ Что не является критерием выбора индексного фонда?

✅ Максимальная доходность в рейтинге индексных фондов

В акции по данной статье приняли участие 52 человека. Это означает, что максимально возможное количество победителей — 3. На все вопросы правильно ответил 41 участник.

Из всех правильно ответивших по специальному алгоритму былиопределены победители:

🏆Чегис Виктория

🏆Волченко Вячеслав

🏆Коваль Максим

🎉Поздравляем!

👉 Новая статья акции: Как мы прогнозируем экономические показатели деятельности компаний

Описание подхода УК Арсагера к прогнозированию экономических показателей компаний.

Принять участие в текущей акции можно здесь.

#конкурсакции

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

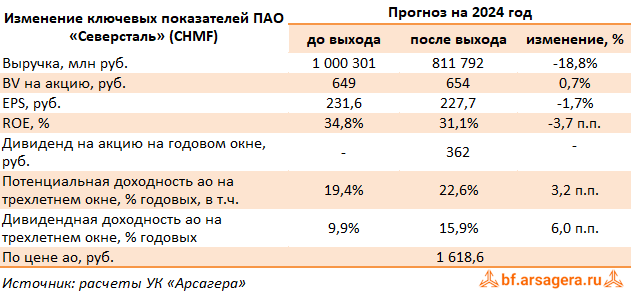

06 Feb 2024 10:19

Северсталь, (CHMF). Итоги 2023 г.: возвращение к выплате дивидендов затмило хорошие финансовые результаты

Северсталь раскрыла консолидированную финансовую отчетность за 2023 год.

➕ Общая выручка компании увеличилась на 6,8%, составив 728,3 млрд руб., в связи с улучшением продуктовой структуры продаж на фоне роста доли продукции с высокой добавленной стоимостью.

✔️ Производство чугуна выросло на 3,0% до 11,3 млн тонн, а выпуск стали - на 5,4% до 11,3 млн тонн благодаря увеличению загрузки агрегатов.

➖ В сегменте Северсталь Ресурс компания зафиксировала снижение общих поставок железорудного сырья на 2,8% до 17,1 млн тонн. При этом объемы продаж железорудного сырья третьим лицам составили 1,5 млн тонн, сократившись на 36,9%, что связано с увеличением поставок окатышей для собственного производства, а также временного снижения производства концентрата на фоне роста вскрышных работ для обеспечения уровня добычи в будущих периодах. Общие доходы сегмента сократилась на 17,0% до 110,8 млрд руб. из-за продажи Воркутауголь в апреле 2022 года, а также снижения продаж железорудного концентрата и сокращения цен на железорудные окатыши.

➕ В сегменте Северсталь Российская Сталь общие доходы увеличились на 7,5% до 720,5 млрд руб. на фоне увеличения доли готовой металлопродукции в продажах сегмента.

➕ Общая себестоимость продаж росла меньшими темпами (+1,3%), составив 409,4 млрд руб. Административные и коммерческие расходы сократились на 8,4% на фоне продажи Воркутауголь в первом полугодии 2022 года. В итоге операционная прибыль Северстали увеличилась на 28,0% до 223,7 млрд руб., а операционная рентабельность увеличилась с 25,6% до 30,7%.

➖ Долговая нагрузка компании выросла на 60,6% до 163,1 млрд руб., в основном за счет курсовой переоценки кредитной части портфеля, номинированного в валюте. При этом чистые процентные расходы увеличились только на 5,5% и составили 2,7 млрд руб. по причине резкого увеличения денежных средств на счетах до 379,7 млрд руб. Отметим, что положительные курсовые разницы увеличились до 34,8 млрд руб. (год назад 21,5 млрд руб.).

➕ В итоге чистая прибыль увеличилась на 79,0%, составив 193,9 млрд руб.

💸 Вместе с выходом отчетности совет директоров рекомендовал вернуться к дивидендным выплатам, распределив по итогам года 191,51 руб. на акцию. Также был объявлен план инвестиционной программы на текущий год на общую сумму 119 млрд руб., что на 64% выше, чем в прошлом году.

💸 По итогам вышедшей отчетности мы несколько понизили прогнозы по выручке и прибыли на текущий год, заложив более низкие средние цены реализации товарной продукции. Помимо этого мы учли возвращение компании к дивидендным выплатам, что нашло свое отражение в увеличении дивидендной доходности и, как следствие, потенциальной доходности.

⛔️ На данный момент бумаги компании торгуются исходя из P/BV 2024 около 2,5 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ