Ars@gera. Инвестиции и управление капиталом

03 May 2024 17:24

ГК Самолет, (SMLT). Итоги 2023 г.: новый российский лидер по объемам текущего строительства

ГК Самолет раскрыла операционные показатели и консолидированную отчетность по МСФО за 2023 г.

➕ В отчетном периоде общая выручка компании выросла на 58,3%% до 256,1 млрд руб., а объем продаж жилой недвижимости составил 1 574 тыс. кв. м. (+47,0%). Доля заключенных контрактов с участием ипотечных средств выросла на 7 п.п. и составила 89%. Средняя цена за квадратный метр составила 187,3 тыс. руб., увеличившись на 8,6%. Такая динамика стала возможна благодаря рекордному объему запусков новых проектов (1 258 тыс. кв. м.), в т. ч. приобретенного девелопера ГК МИЦ, расширению географии присутствия, а также увеличению спроса на недвижимость на фоне роста ключевой ставки Банка России и ослабления рубля. По объемам текущего строительства ГК Самолет вышла на первое место в стране.

➕ Валовая прибыль выросла на 71,1% до 88,9 млрд руб. на фоне увеличения рентабельность по валовой прибыли с 30,2% до 34,7%.

➖ Коммерческие и управленческие расходы показали схожую динамику, прибавив 72,8%. Среди прочих статей доходов и расходов отметим доход в размере 8,6 млрд руб., отраженный в отчетном периоде, главным образом, в качестве эффекта от внесения земельных участков партнерами компании по совместному предприятию, а также единовременный доход от выгодной покупки в сумме 4,4 млрд руб., образовавшийся в ходе ряда сделок по приобретению активов (ГК МИЦ и др.). В результате операционная прибыль компании прибавила 77,9%, составив 71,3 млрд руб., а показатель скорректированной EBITDA компании вырос на 89,7% до 91,5 млрд руб.

➖ Долговая нагрузка компании с учетом проектного финансирования возросла с 282,6 млрд руб. до 512,6, а ее обслуживание обошлось компании в 26,4 млрд руб. При этом объем проектного финансирования (банковские кредиты эскроу) составил 414,8 млрд руб. В результате показатель скорректированного чистого долга сократился с 77,8 млрд руб. до 75,9 млрд руб.

✔️ С учетом внушительной величины прибыли, приходящейся на неконтролирующие доли, ГК Самолет смогла заработать чистую прибыль в размере 16,4 млрд руб. (+43,7%).

✔️ Среди новых моментов отчетности стоит отметить начало публикации ключевых показателей по новым регионам присутствия (Тюмень, Владивосток), а также в секторе ИЖС.

✔️ Вместе с отчетностью компания представила ориентиры по ключевым показателям на текущий год. Продажи первичной недвижимости должны составить 2,7 млн. кв. м, при этом размер выручки ожидается на уровне около 500 млрд руб., а показатель скорректированная EBITDA - 130 млрд руб.

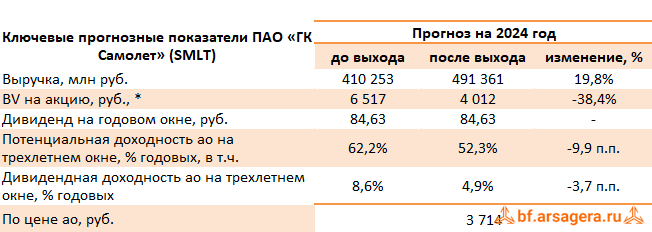

✔️ По итогам вышедшей отчетности мы учли опубликованные ГК Самолет ориентиры по ключевым показателям на текущий год. Снижение доходности акций компании связано со смещением биссектрисы Арсагеры на более поздний период. Отметим, что наша модель не учитывает дополнительное раскрытие акционерной стоимости, связанное с размещением новых сервисов компании на бирже (прежде всего, Самолет-Плюс).

✔️ - скорректированный собственный капитал на акцию, рассчитанный с учетом переоценки рыночной стоимости портфеля проектов

💼 Мы планируем вернуться к обновлению модели компании после публикации рыночной стоимости портфеля проектов за 2023 г. В настоящий момент акции компании торгуются с P/BV скор. 2024 около 1,0 и продолжают входить в число наших приоритетов в строительном секторе.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #smlt

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

02 May 2024 17:10

ТНС Энерго, (TNSE). Итоги 2023 г.: улучшение операционной эффективности сопровождается быстрым снижением долга

Холдинговая компания ГК «ТНС Энерго», владеющий контрольными пакетами акций в ряде региональных энергосбытовых компаний, раскрыла консолидированную отчетность по МСФО за 2022 и 2023 гг.

➕ Выручка компании выросла на 6,9% до 160,2 млрд руб. главным образом на фоне роста сбытовых надбавок в регионах присутствия компании.

➖ Ключевая статья затрат - расходы на покупку электроэнергии – показала небольшой рост (+0,8%), составив 155,4 млрд руб., тогщда как другая важная статья расходов - не передачу электроэнергии - прибавила 12%, достигнув 133,1 млрд руб.

➖ Постоянные расходы выросли на 11,0%, составив 12,2 млрд руб. В отчетном периоде компания признала существенный убыток от обесценения торговой и прочей дебиторской задолженности, составивший 7,3 млрд руб., против 7,6 млрд руб. годом ранее, а также начислила 5,4 млрд руб. в качестве возмещения убытков, включая налоговые санкции (3,2 млрд руб. годом ранее). В итоге операционная прибыль компании составила 11,6 млрд руб., прибавив 13,1%.

✔️

✔️ Долговая нагрузка компании за год сократилась с 12,6 млрд руб. до 7,3 млрд руб. Расходы на ее обслуживание снизились с 2,4 млрд руб. до 1,3 млрд руб.

✔️ При этом отметим значительное снижение чистых финансовых расходов с 4,8 млрд руб. до 471 млн руб. на фоне положительной переоценки финансовых инструментов (1,2 млрд руб. против убытка 2,9 млрд руб. годом ранее).

✔️ В итоге компания получила чистую прибыль в размере 8,9 млрд руб., значительно превысив результат предыдущего года. По итогам полугодия величина собственного капитала компании составила 9,0 млрд руб., что составляет 660,8 руб. на акцию.

➖ В целом можно отметить продолжающееся улучшение финансового положения компании, постепенно сокращающей свой долг, а также урегулирующей претензии по просроченной кредиторской задолженности перед сетевыми компаниями. По итогам полугодия холдинг сократил величину просроченной задолженности на 5,7 млрд руб. до 2,5 млрд руб.

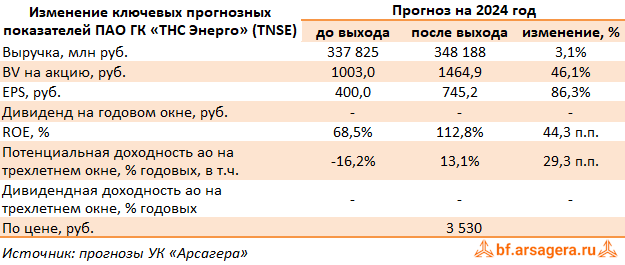

➕ По итогам внесения отчетности мы существенно повысили прогноз по чистой прибыли холдинга на всем окне прогнозирования, приняв во внимание улучшение операционной эффективности компании и продолжающееся стремительное сокращение долга. В результате потенциальная доходность акций ТНС энерго возросла. При этом показатель ROE остается в области экстремальных значений, что вызвано эффектом низкой базы собственного капитала.

⛔ На данный момент акции компании торгуются с P/BV 2024 около 2,5 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #tnse

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

27 Apr 2024 17:46

ФосАгро, (PHOR). Итоги 2023 г.: ослабление рубля и рост объемов продаж помогли частично компенсировать падение цен на удобрения

Компания «Фосагро» раскрыла консолидированную финансовую отчетность по МСФО и выборочные операционные показатели за 2023 г.

➕ Совокупная выручка компании сократилась на 22,7%, составив 440,3 млрд руб. Отрицательная динамика доходов была обусловлена снижением мировых цен на удобрения с максимальных значений 2022 г. При этом объемы поставок фосфоросодержащей продукции увеличился на 2,1%, а азотосодержащей продукции - на 0,4%. Данный рост был обеспечен увеличением объемов производства DAP/MAP на 8,4% — до более чем 4,5 млн тонн, аммиачной селитры на 4,4% — до 723 тыс. тонн и карбамида на 1,6% — до 1,7 млн тонн.

✔️ Общие продажи продукции при этом выросли на 2,0% до 11,4 млн тонн. Среди факторов, способствовавших росту продаж продукции компании, можно выделить гибкую сбытовую политику и высокую ценовую доступность удобрений, которые позволили существенно увеличить продажи удобрений не только на внутреннем, но и на экспортных рынках. Также можно отметить относительно низкий уровень запасов на ключевых рынках сбыта.

➖ Операционные расходы сократились на 15,1%, составив 289,5 млрд руб. Наибольшие темпы снижения показали затраты на приобретение аммиака, составившие 11,5 млрд руб. (-41,0%), серы и серной кислоты, составившие 11,5 млрд руб. (-71,8%), а также амортизационные отчисления - 29,4 млрд руб. (-10,9%). Одновременно с этим расходы на персонал составили 26,3 млрд руб., затраты на материалы - 33,3 млрд руб., увеличившись на 33,5% и 21,8% соответственно. Отдельно отметим существенное увеличение уплаченных таможенных пошлин (с 1,4 млрд руб. до 13,2 млрд руб.), ставшее следствием введенного порядка уплаты курсовой экспортной пошлины.

➖ В итоге операционная прибыль сократилась на 34,0% до 150,8 млрд руб.

✔️ В блоке финансовых статей отметим внушительный размер отрицательных курсовых разниц, составивших 32,7 млрд руб. Обслуживание долга, достигшего 248,1 млрд руб., обошлось компании в 7,2 млрд руб., что на 60,7% выше чем годом ранее. В итоге чистая прибыль отчетного периода составила 86,1 млрд руб., показав падение на 53,4%.

💸 Компания пока не приняла решение о выплате дополнительных дивидендов по итогам прошедшего года. Ожидается, что этот вопрос будет рассмотрен на заседании Совета директоров, повестка дня которого будет включать вопрос о результатах деятельности за 1 квартал 2024 г.

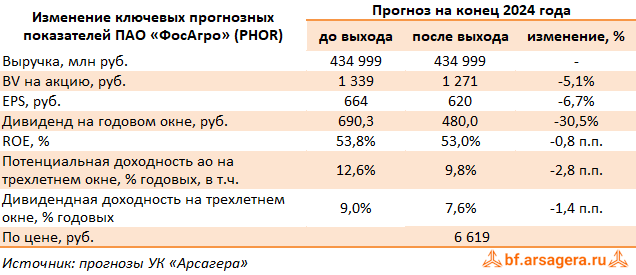

➖ По результатам вышедшей отчетности мы несколько понизили прогноз финансовых показателей на текущий год, уточнив размер операционных расходов. В результате потенциальная доходность акций ФосАгро незначительно сократилась.

⛔ Акции компании обращаются с P/BV 2024 около 5,2 и P/E 2024 около 10,7 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #phor

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

27 Apr 2024 15:08

КуйбышевАзот, (KAZT). Итоги 2023 г.: «охлаждение» прибыли после снижения цен на удобрения

Куйбышевазот раскрыл консолидированную финансовую отчетность по МСФО и бухгалтерскую отчетность по РСБУ за 2023 г.

➖ Общая выручка компании снизилась на 17,5% до 80,9 млрд руб., главным образом, на фоне снижения мировых цен на минеральные удобрения, усиленного падением объемов производства по большинству ключевых видов продукции. В частности, выпуск капролактама сократился на 10,7%, полиамида - на 16,4%, сульфата аммония - на 9,8%, карбамида и КАС - на 9,3%, аммиака - на 1,8%. Исключением стало производство аммиачной селитры, прибавившее 4,5%. Указанные тенденции частично были компенсированы ослаблением рубля.

➖ Операционные расходы предприятия выросли на 4,3% до 64,8 млрд руб. во многом вследствие увеличения транспортных расходов (+35,3%). В итоге операционная прибыль сократилась более чем в два раза до 16,1 млрд руб.

✔️ В блоке финансовых статей отметим весьма скромный вклад в итоговый результат совместных предприятий компании, составивший 421 млн руб. против прибыли 2,8 млрд руб. годом ранее во многом вследствие отражения убытка от переоценки производных финансовых инструментов, а также курсовых разниц от переоценки валютного долга компании ООО «Волгоферт». В итоге чистая прибыль Куйбышевазота составила 12,5 млрд руб., что на две трети ниже результата предыдущего года.

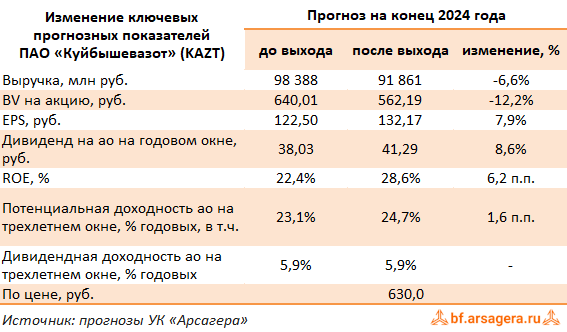

➕ По итогам вышедшей отчетности мы незначительно повысили прогноз чистой прибыли компании на текущий год, уточнив размер операционных и финансовых расходов компании, а также выхода на полную мощность ряда совместных предприятий. В результате потенциальная доходность акций компании несколько возросла.

⛔ Акции компании обращаются с P/BV 2024 около 1,1 и пока не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #kazt

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

26 Apr 2024 18:47

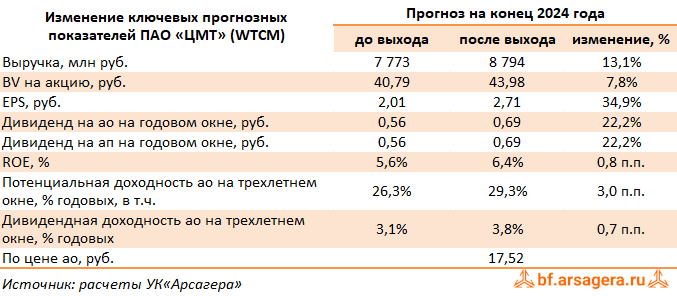

ЦМТ, (WTCM). Итоги 2023 г.

ЦМТ раскрыл финансовую отчетность по МСФО за 2023 г. В отличие от строительных компаний, где мы традиционно придаем меньшее значение показателям отчетности в целом и ОПУ в частности, показатели отчетности ЦМТ имеют для нас гораздо большее значение. Это объясняется тем, что рыночная стоимость объектов недвижимости находит свое отражение в балансе, а большая масса рентных доходов позволяет не только корректно оценить компанию по данному показателю, но и вносит существенный вклад в прогноз собственного капитала.

➕ Совокупная выручка компании выросла на 21,7% до 8,4 млрд руб.

➕ Высокие темпы роста выручки показал гостиничный комплекс ЦМТ, чьи доходы в отчетном периоде увеличились на 60,4% до 1,9 млрд руб. как за счет увеличения загрузки, так и по причине роста средних тарифов. В частности, гостиница Plaza Garden увеличила свою загрузку на 16,5%, а средний тариф - на 19,3%.

✔️ Сопоставимыми темпами (+58,4%) выросли доходы Конгресс-центра, составившие 433,9 млн руб. на фоне коэффициента загрузки залов на уровне 87%.

➕ Неплохую динамику показала выручка от комплекса объектов питания, составившая 1,2 млрд руб. Указанное повышение, в основном, было обеспечено за счету величения завтраков на фоне роста загрузки в гостиницах, банкетных мероприятий, а также собственных продаж.

➕ Один из ключевых компонентов доходов - аренда офисной недвижимости - напротив, продемонстрировал достаточно скромный рост (3,0%), следствием чего стала выручка 3,9 млрд руб. На фоне высокой конкуренции в секторе загрузка арендных площадей оставалась на высоком уровне (97,6%).

➖ Себестоимость выросла на 9,7% до 2,9 млрд руб., а коммерческие и управленческие расходы увеличились на 14,0% до 3,0 млрд руб., главным образом, вследствие увеличения затрат на персонал. Прибыль от переоценки инвестиционного имущества составила 215 млн руб. против убытка годом ранее.

➕ В итоге операционная прибыль достигла 2,6 млрд руб., увеличившись более чем в три раза.

✔️ В блоке финансовых статей компания отразила внушительную величину положительных курсовых разниц по валютной части своих финансовых вложений - 1,4 млрд руб. (в прошлом году - отрицательные курсовые разницы в размере 206 млн руб.). Проценты к получению составили 775,7 млн руб., при этом объем размещенных свободных денежных средств возрос с 9,7 млрд руб. до 12,9 млрд руб.

✔️ В итоге чистая прибыль ЦМТ составила 3,6 млрд руб., многократно превзойдя результат предыдущего года.

✔️

💸 Добавим, что по итогам завершившегося года компания выплатила своим акционерам 0,6868 руб. на оба типа акций, увеличив, таким образом, дивиденды на 22,1%.

✔️ Ближайшие перспективы компании будут зависеть от способности поддерживать текущие положительные тенденции в ключевых сегментах компании, прежде всего, в гостиничном, а также от перспектив строительства третьей очереди ЦМТ.

➕ По результатам вышедшей отчетности мы повысили прогноз ключевых показателей компании на текущий год, отразив улучшение валовой рентабельности в гостиничном сегменте. В результате потенциальная доходность акций компании незначительно возросла.

⛔️ Мы по-прежнему считаем ключевым фактором, способным оказать серьезное влияние на курсовую динамику акций компании, дальнейшее внедрение принципов управления акционерным капиталом, и прежде всего, проведение серии обратных выкупов акций, а также погашение пакета квазиказначейских акций. На данный момент обыкновенные акции компании не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #wtcm

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

26 Apr 2024 18:44

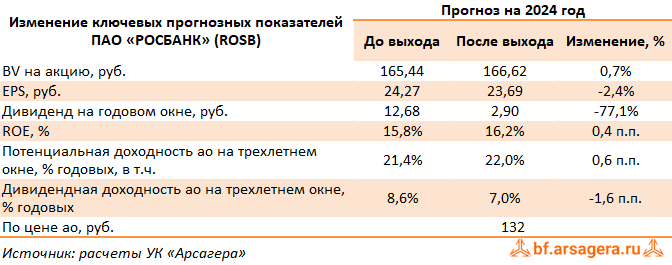

АКБ Росбанк, (ROSB). Итоги 2023 г.: новости об интеграции банка в структуру ТКС Холдинга затмили кратный рост прибыли

Росбанк раскрыл консолидированную финансовую отчетность по МСФО за 2023 г.

➕ Процентные доходы в отчетном периоде выросли на 33,1% и составили 161,3 млрд руб., на фоне увеличения размера кредитного портфеля более чем вполовину. При этом процентные расходы росли быстрее и составили 96,9 млрд руб. (+47,0%) на фоне существенного увеличения процентных ставок по возросшим депозитам. Также средняя расчетная стоимость фондирования увеличивалась опежающими темпами по сравнению со средней ставкой по кредитам, и в итоге чистый процентный доход показал рост только на 16,3%, составив 62 млрд руб.

➕ Чистые комиссионные доходы показали скромный рост на 0,3% и составили 13,4 млрд руб. Отметим также, что банк заработал прибыль в размере 20,9 млрд руб. (+32,7%) от операций с валютой и финансовыми инструментам, а также начислил 3,9 млрд руб. в резервы, отличные от резервов по кредитным убыткам против 23,8 млрд руб. в 2022 г.

➕ В итоге чистые операционные доходы увеличились на 56,1% до 93,4 млрд руб.

✔️ Отчисления в резервы под обесценение кредитного портфеля снизились на 56,2% и составили 4,7 млрд руб. на фоне снижения стоимости риска с 1,2% до 0,4%.

➖ Операционные расходы выросли на 21,2% до 52,9 млрд руб., показатель CIR сократился при этом на 16,3 п.п. до 56,6%.

✔️ В итоге Росбанк зафиксировал прибыль в размере 28,8 млрд руб., что почти в 6 раз превышает результат 2022 г.

✔️ По линии балансовых показателей отметим увеличение кредитного портфеля на 56,3% до 1 484,9 млрд руб. на фоне двукратного роста кредитования корпоративного бизнеса и увеличения розничного кредитования на 33%.

✔️ Объем средств клиентов рос менее быстрыми темпами по сравнению с кредитами и составил 1 585 млрд руб. (+33,7%). В итоге отношение кредитов к средствам клиентов выросло на 13,6 п.п. и составило 93,7%.

💸 Добавим также, что Совет директоров Росбанка рекомендовал своим акционерам выплатить дивиденды за 2023 год в размере 2,9 руб. на акцию.

✔️ Основное внимание акционеров приковано сейчас к сделке по интеграции Росбанка в ТКС Холдинг. По заявлениям Холдинга Росбанк может быть оценен с мультипликатором в 0,9-1,1 капитала.

➕ По итогам вышедшей отчетности мы несколько понизили прогноз по чистой прибыли текущего года на фоне снижения чистых комиссионных доходов. При этом мы повысили прогноз процентных доходов банка в последующие годы, отразив ускоренные темпы роста кредитного портфеля. В результате потенциальная доходность акций банка несколько возросла.

⛔️ В настоящее время акции Росбанка оценены рынком с коэффициентом P/E 2024 около 5 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #rosb

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

26 Apr 2024 11:37

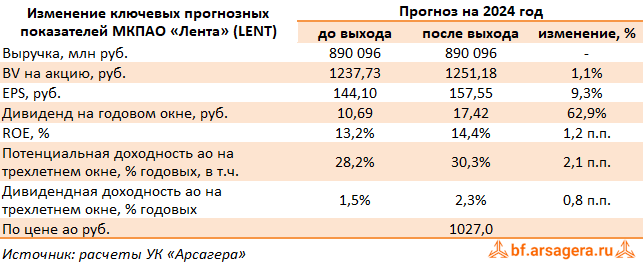

Лента, (LENT). Итоги 1 кв. 2024 г.: восстановление трафика в гипермаркетах продолжается

МКПАО «Лента» раскрыла ключевые операционные показатели и финансовые показатели по МСФО за 1 кв. 2024 г.

➕ В отчетном периоде количество магазинов подскочило до 2 957 штук в результате приобретения сети «Монетка». В итоге торговая площадь выросла на 29,2% до 2 312 тыс. кв. м. По итогам изменения корпоративного контура компания стала выделять новый сегмент - магазины у дома, показавший многократный рост. В результате совокупная выручка компании выросла на 16,3% до 141,9 млрд руб. на фоне увеличения сопоставимых продаж на 18,2%. Продолжает приятно удивлять существенное улучшение ситуации с трафиком в сегменте гипермаркетов (+4,4%), закрепив тенденции предыдущего года.напомним, что положительное значение указанного показателя в 2023 г. стало первым с 2018 г.

➕ Отдельно отметим, что онлайн-продажи продолжили демонстрировать рост – доходы от продаж через онлайн-партнеров, собственный сервис «Лента Онлайн» выросли на 52,8%, достигнув 16,7 млрд руб., и составили 11,8% от общей выручки Ленты.

✔️ Валовая рентабельность выросла с 19,5% до 21,3%, что главным образом обусловлено обусловлено консолидацией торговой сети «Монетка», а также ростом валовой маржи в гипермаркетах и супермаркетах, обусловленным в том числе снижением убытков от товарного движения. В итоге валовая прибыль составила 43,0 млрд руб. (+77,2%).

➖ Коммерческие и общехозяйственные расходы увеличились на 39,5% до 36,5 млрд руб. на фоне в результате консолидации торговой сети «Монетка». При этом доля указанных расходов в выручке сократилась с 21,0% до 18,1% по причине снижения затрат на функционирование магазинов и расходов на рекламу.

✔️ В результате на операционном уровне компания зафиксировала прибыль в размере 9,4 млрд руб. против убытка годом ранее.

➖ Чистые процентные расходы выросли практически вдвое, главным образом по причине возросших затрат на обслуживание кредитного портфеля, составившего на конец квартала 211,4 млрд руб. Помимо этого, Лента отразила сократившиеся отрицательные курсовые разницы в размере 81,0, млн руб. В итоге компания зафиксировала чистую прибыль в размере 3,3 млрд руб. против убытка годом ранее.

✔️ Представленная отчетность подтверждает наше предположение о существенной трансформации компании в текущем году как с точки зрения корпоративного контура, так и по линии финансовых показателей. Ожидается, что этот процесс получит свое развитие в 2025 г., тем самым будет выполнена ранее заявленная стратегическая цель - достижение выручки в 1 трлн руб. к 2025 г. Этому будут также способствовать планы Ленты открыть в текущем году не менее 500 новых магазинов, при этом капвложения, как ожидается, не превысят 5% от выручки. Основным негативным моментом для Ленты продолжат оставаться высокие процентные ставки, негативно влияющие на стоимость обслуживания достаточно внушительного долга.

➕ По итогам вышедшей отчетности мы повысили прогноз финансовых показателей на текущий год, отразив улучшения на операционном уровне в ключевых сегментах, а также повысив оценку прочих доходов компании. Мы считаем, что в базовом варианте по итогам 2024 г. могут сформироваться необходимые условия для начала дивидендных выплат. В результате внесенных в модель компании изменений потенциальная доходность акций Ленты незначительно возросла.

💼 На данный момент акции Ленты торгуются исходя из P/BV 2024 около 0,8 и продолжают входить в состав наших диверсифицированных портфелей акций «второго эшелона».

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #lent

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

25 Apr 2024 18:02

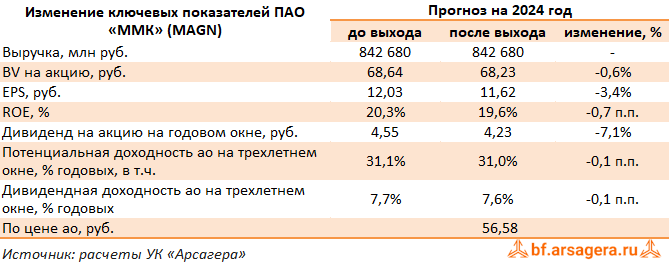

Магнитогорский металлургический комбинат, (MAGN). Итоги 1 кв. 2024 г.: неплохой задел на год

ММК раскрыл консолидированную финансовую отчетность за 1 кв. 2024 года.

➕ Выручка компании увеличилась на четверть до 192,9 млрд руб., главным образом, на фоне возросших цен, отразивших высокие издержки и инфляционные факторы. Продажи металлопродукции при этом сократились, отражая влияние продолжающейся ремонтной программы в доменном и прокатном переделах. При этом доля продукции с высокой добавленной стоимостью в общих отгрузках снизилась с 42,5% до 38,5%.

➕ Операционные расходы увеличивались более медленными темпами, составив 162,7 млрд руб. (+23,6%). Доля себестоимости реализации продукции в выручке снизилась с 76,1% до 75,1%. В то же время коммерческие и административные расходы увеличились на 32,1% до 19,4 млрд руб. В итоге операционная прибыль компании возросла на 37,1% составив 30,3 млрд руб.

➕ В отчетном периоде чистые финансовые доходы компании составили 1,9 млрд руб. против 3,0 млрд руб. годом ранее. Чистые процентные доходы увеличились более чем в 6 раз до 3,4 млрд руб. на фоне роста чистой денежной позиции с 89,3 млрд руб до 95,9 млрд руб. за квартал. Компания зафиксировала положительный результат по курсовым разницам в размере 3,6 млрд руб. против убытка 397 млн руб. годом ранее.

➕ В итоге чистая прибыль ММК увеличилась на 20,5%, составив 23,7 млрд руб.

✔️ Капитальные вложения группы ММК в отчетном периоде составили 21,8 млрд рублей (+15,5%), что обусловлено продолжающейся реализацией стратегии развития ММК. В июле 2023 г. компания приобрела угольную шахту им. Тихова за 22,5 млрд руб. Данное приобретение позволит повысить самообеспеченность компании углем дефецитных марок. Добавим также, что и в текущем году компанией ожидается высокая инвестиционная активность на фоне начала строительства паровоздуховой электростанции, а также реализации инвестиционных проектов в области машиностроения.

💸 Отметим, что совет директоров компании планирует дать рекомендации по дивидендам за 2023 год. в ближайшее время.

✔️ По результатам вышедшей отчетности прогнозы по чистой прибыли на текущий год были несколько сокращены на фоне более высоких затрат на сырьевые ресурсы и расширение социальных гарантий для работников. На последующие годы прогнозы по прибыли были несколько увеличены на фоне ожидаемого роста объема продаж. В результате потенциальная доходность акций ММК осталась практически без изменений.

💼 В настоящий момент акции ММК торгуются с P/BV 2024 около 0,8 и пока продолжают входить в состав наших портфелей.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #magn

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

25 Apr 2024 18:00

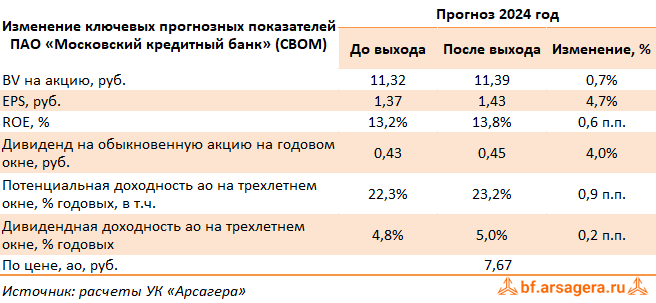

Московский кредитный банк, (CBOM). Итоги 2023 г.: ожидаемая рекордная прибыль

Московский кредитный банк раскрыл консолидированную финансовую отчетность по МСФО за 2023 г.

➕ Процентные доходы банка составили 421,1 млрд руб., продемонстрировав рост на 40,7% на фоне существенного роста кредитного портфеля, а также увеличения прочих процентных доходов. Процентные расходы возросли на 27,7%, составив 304,9 млрд руб. на фоне увеличения стоимости фондирования. В итоге чистые процентные доходы в отчетном периоде составили 116,2 млрд руб.,увеличившись почти вдвое относительно аналогичного периода предыдущего года.

✔️ Маржинальность банковского бизнеса существенно улучшилась - чистая процентная маржа продолжила расти и составила 2,8%, прежде всего, благодаря оптимизации структуры фондирования и увеличению доли корпоративных кредитов с плавающей ставкой.

➕ Чистые комиссионные доходы увеличились на 30,7%, составив 16,6 млрд руб. на фоне развития транзакционного бизнеса, в первую очередь, роста комиссий за выдачу гарантий и открытие аккредитивов. Помимо этого отметим, получение убытка от операций с ценными бумагами в размере 8,3 млрд руб.

✔️ В результате операционные доходы до вычета резервов достигли 137,7 млрд руб., что вдвое выше результата 2022 г.

✔️ На фоне некоторого снижения отчислений на резервирование под кредитные убытки по долговым финансовым активам показатель стоимость риска сократился до 1,0%, а размер операционных доходов после вычета резервов составил 113,5 млрд руб.

➖ Операционные расходы составили 40,3 млрд руб., увеличившись на 14,5% за счет роста расходов на персонал и административных расходов. Банк демонстрирует высокий уровень операционной эффективности: соотношение операционных расходов и доходов в отчетном периоде составило 28,6%.

➕ В итоге чистая прибыль банка достигла 59,8 млрд руб., увеличившись в 8 раз.

✔️ По линии балансовых показателей отметим увеличение кредитного портфеля на 27,3% до 2 349,9 млрд руб., при этом доля корпоративного бизнеса в совокупном кредитном портфеле составила 91,4%, на розничный портфель приходилось 8,6%. Корпоративный кредитный портфель после вычета резервов увеличился с начала 2023 года на 30,4% до 2 149,3 млрд руб. на фоне ожидания роста процентных ставок. Розничный кредитный портфель с начала отчетного года увеличился на 1,9% и составил 200,6 млрд руб.

✔️ Объем средств клиентов рос чуть меньшими темпами темпами и составил 2 861,1 млрд руб. (+19,8%). Рост депозитной базы произошел преимущественно за счет активного притока средств корпоративных клиентов, которые по итогам отчетного периода увеличились на 15,7%, достигнув 2 075,6 млрд рублей, или 73,0% совокупных депозитов на фоне притока новых клиентов. Средства розничных клиентов прибавили 32,2% и составили 785,5 млрд руб. Соотношение чистых кредитов и депозитов составило 82,1%, незначительно увеличившись с начала года.

➕ По итогам вышедшей отчетности мы повысили прогноз чистых процентных доходов банка, отразив ускоренные темпы роста кредитного портфеля, а также понизили размер операционных расходов на фоне высокого уровня операционной эффективности банка. В результате потенциальная доходность акций банка возросла.

⛔️ На данный момент акции МКБ торгуются исходя из P/BV 2024 около 0,7 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #cbom

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

24 Apr 2024 17:25

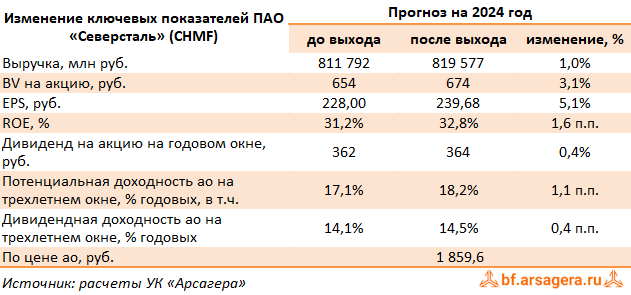

Северсталь, (CHMF). Итоги 1 кв. 2024 г.: результаты продолжают радовать

Северсталь раскрыла консолидированную финансовую отчетность за 1 кв. 2024 г.

➕ Общая выручка компании увеличилась на 19,7%, составив 188,7 млрд руб., в связи ростом средних цен реализации на фоне улучшения продуктовой структуры продаж и увеличения доли продукции с высокой добавленной стоимостью.

✔️ Производство чугуна выросло на 1,9% до 2,8 млн тонн, а выпуск стали - на 7,4% до 2,9 млн тонн благодаря увеличению загрузки агрегатов.

➕ В сегменте Северсталь Ресурс компания зафиксировала увеличение общих поставок железорудного сырья на 2,1% до 4,2 млн тонн. При этом объемы продаж железорудного сырья третьим лицам составили 411 тыс. тонн, увеличившись на 11,4%, что связано с ростом производства концентрата на Олконе на фоне снижения вскрышных работ. Общие доходы сегмента выросли на 72,2% до 34,5 млрд руб. из-за увеличения продаж железорудного концентрата и роста цен на железорудные окатыши.

➕ В сегменте Северсталь Российская Сталь общие доходы увеличились на 19,5% до 186,7 млрд руб. на фоне увеличения доли продукции с высокой добавленной стоимостью в продажах сегмента, в результате чего выросла средняя цена реализации.

➕ Общая себестоимость продаж росла меньшими темпами (+17,1%), составив 108,8 млрд руб. Административные и коммерческие расходы увеличились на 6,9% до 19,2 млрд руб. В итоге операционная прибыль Северстали увеличилась на 29,2% до 55,7 млрд руб., а операционная рентабельность увеличилась с 27,4% до 29,5%.

➕ Долговая нагрузка компании с начала года выросла со 163,1 млрд руб. до 164,9 млрд руб., в основном за счет курсовой переоценки кредитной части портфеля, номинированного в валюте. При этом чистые процентные доходы в отчетном периоде составили 295 млн руб. против расходов 986 млн руб., полученных годом ранее по причине резкого увеличения денежных средств на счетах до 412,1 млрд руб., а также процентных ставок. Отметим, что положительные курсовые разницы снизились до 1,6 млрд руб. (год назад 10,0 млрд руб.).

➕ В итоге чистая прибыль увеличилась на 12,8%, составив 47,4 млрд руб.

💸 Отметим также, что вместе с выходом отчетности Совет директоров компании рекомендовал выплатить по итогам 1 кв. 2024 г. дивиденд в размере 38,3 руб. на акцию.

➕ По итогам вышедшей отчетности мы несколько повысили прогнозы по выручке и прибыли на текущий год, заложив более высокие средние цены реализации товарной продукции. Помимо этого мы учли объявленные за 1 кв. 2024 г. дивиденды. В результате потенциальная доходность акций компании несколько возросла.

⛔ На данный момент бумаги компании торгуются исходя из P/BV 2024 около 2,8 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #chmf

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

22 Apr 2024 17:04

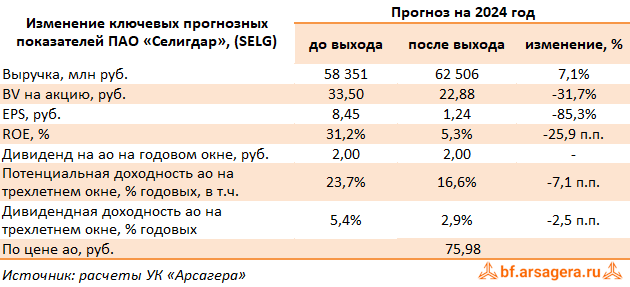

Селигдар, (SELG). Итоги 2023 г.: переоценка «золотых облигаций» привела к убытку

Селигдар раскрыл консолидированную финансовую отчетность по МСФО за 2023 г.

➕ Совокупная выручка компании продемонстрировала рост на 61,2% до 56 млрд руб. Ключевое направление компании – добыча драгоценных металлов – увеличило выручку на 56,2% на фоне роста объема продаж золота до 8 060 кг (+6,2%), а также расчетных цен реализации на 47%. Помимо этого, в отчетном периоде компания реализовывала золото, приобретенное у третьих лиц в объеме 1 322 кг. Выручка по данному направлению составила 6,2 млрд руб.

➕ Доходы сегмента по реализации олова, меди и вольфрама поддержали рост ключевых доходов компании, увеличившись на 4,7% до 6,3 млрд руб., что было обусловлено небольшим ростом объемов производства (+3,5%) и цен на продукцию (+1,1%).

➖ Прочая выручка (главным образом, услуги по добыче руды) сократилась на 10,6%, составив 1,8 млрд руб.

✔️ Затраты компании увеличились на 68% до 51 млрд руб. Обращает на себя внимание существенный рост расходов на сырье и материалы (+35,4%, 7,4 млрд руб.), электроэнергию (+16,8%, 3,5 млрд руб.), затрат на уплату налога на добычу полезных ископаемых (+68,7%, 2,5 млрд руб.), амортизационных отчислений (+71,9%, 5,0 млрд руб.), а также появление в отчетном периоде себестоимости реализации золота третьих лиц в размере 5,6 млрд руб.

➖ Одновременно отметим, что в отчетном периоде компания отразила рост коммерческих и административных расходов до 5,6 млрд руб. (+9,9%), амортизации лицензий до 4,7 млрд руб. (+63,4%), а также двукратный рост прочих расходов, составивших 3,5 млрд руб. При этом убыток от владения доли в ассоциированной компании – АО «Лунное», созданной для разработки одноименного золотоуранового месторождения, составил 16,3 млн руб. против прибыли в размере 71,9 млн руб. годом ранее.

➕ В результате операционная прибыль увеличилась на 13,6% , составив 4,9 млрд руб.

➖ В блоке финансовых статей возросшие с 3,5 млрд руб. до 5,6 млрд руб. расходы на обслуживание долга в размере 61 млрд руб. были усилены внушительными отрицательными курсовыми разницами в размере 14,4 млрд руб. против положительной величины 2,8 млрд руб., полученной год назад на фоне переоценки обязательств, номинированных в золоте, в условиях роста рыночной цены золота в долларах и девальвации рубля. При этом доход от операций с финансовыми инструментами многократно сократился до 93 млн руб.

✔️ В итоге чистый убыток Селигдара составил 10,9 млрд руб. против прибыли годом ранее.

➖ По итогам вышедшей отчетности мы повысили прогноз выручки компании на фоне растущих цен на золото и увеличивающихся объемов продаж. При этом прогноз по чистой прибыли был понижен в связи с ухудшением операционной рентабельности, ростом финансовых расходов, а также вероятной очередной отрицательной переоценки обязательств, номинированных в золоте. В результате потенциальная доходность акций компании сократилась.

⛔ Акции компании обращаются с P/BV 2024 около 3,3 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #selg

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

22 Apr 2024 15:07

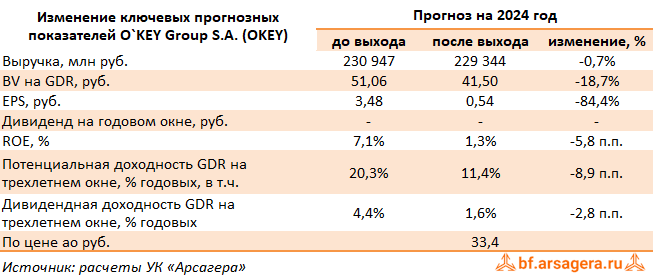

O`KEY Group S.A., (OKEY). Итоги 2023 г.: проблема удорожания долга наложилась на ухудшения работы ключевых сегментов

O`KEY Group раскрыла консолидированную финансовую отчетность по МСФО за 2023 г.

➕ В отчетном периоде общая выручка компании выросла на 2,8% до 207,9 млрд руб. на фоне продолжающегося расширения торговой сети, увеличения LFL-показателей среднего чека (+3,3%) и выручки (+3,1%) сети дискаунтеров «Да!», а также увеличения онлайн-продаж.

✔️ При этом выручка сети гипермаркетов «Окей» показала снижение на 3,4%, составив 141,9 млрд руб., на фоне отрицательной динамики LFL-трафика (-5,9%) и LFL-выручки (-3,3%), а также нетто-закрытия 2 гипермаркетов в рамках стратегии оптимизации портфеля недвижимости.

➕ В то же время выручка сети дискаунтеров «Да!» продемонстрировала двузначные темпы роста (+19,8%) на фоне роста торговой площади на 13,2% и увеличения числа магазинов со 194 до 220 шт. Отметим также увеличение доходов от аренды на 6,2% до 2,1 млрд руб.

➕ Валовая прибыль увеличилась на 1,8% до 47,7 млрд руб., при этом валовая маржа сократилась с 23,2% до 22,9% преимущественно в связи с ростом транспортных расходов, частично компенсированным снижением уровня товарных потерь.

➖ Коммерческие и общехозяйственные расходы увеличились на 5,3% до 42,5 млрд руб., главным образом, за счет увеличения затрат на вознаграждения работников на 4,7%, расходов на амортизацию (+3,8%), коммунальные услуги (+16,7%) из-за расширения в сети дискаунтеров. Прочие операционные расходы сократились более чем в полтора раза до 292,0 млн руб. на фоне сократившихся обесценений внеоборотных активов, а также отрицательной переоценки инвестиционной собственности.

➖ В итоге прибыль от продаж снизилась на 15,6% до 4,9 млрд руб., а маржа упала с 2,8% до 2,3%.

➖ Чистые финансовые расходы выросли более чем в полтора раза до 8,3 млрд руб., главным образом, за счет возросших процентных выплат на 23,7% до 7,5 млрд руб. на фоне роста долга и ставок заимствования, а также по причине отражения в отчетности отрицательных курсовых разниц в размере 1,1 млрд руб. против положительной величины в размере 312,8 млн руб. годом ранее. В итоге чистый убыток составил 2,9 млрд руб. против прибыли 241 млн руб. в 2022 г.

➖ Вышедшая отчетность оказалась хуже наших ожиданий, что выразилось в более скромных темпах роста сети дискаунтеров, а также в продолжающемся падении трафика в сети гипермаркетов. Дополнительным негативом для компании стало удорожание стоимости обслуживания долга, все последние годы продолжающего неуклонный рост и достигшего 47,3 млрд руб. на конец 2023 г. В результате соотношение чистый долг/собственный капитал компании превысило 320%.

➖ По итогам вышедшей отчетности мы понизили прогноз финансовых показателей компании, ухудшив прогноз по прибыли сегмента гипермаркетов на фоне снижения плотности продаж и опережающего роста операционных расходов. В результате потенциальная доходность расписок компании сократилась.

⛔ На данный момент расписки эмитента торгуются исходя из P/BV 2024 0,8 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #okey

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

17 Apr 2024 17:26

📰 Вышел макромониторинг с обзором макроэкономики за период с 01 по 15 апреля 2024 года⠀

🛢 С момента выхода последней передачи цены на нефть увеличились на 3,1%. Поддержку нефтяным котировкам в отчетном периоде оказывало сохранение геополитической напряженности на Ближнем Востоке. Этот фактор также упоминался в рамках заседания министерского комитета ОПЕК+, состоявшегося в начале апреля. По его итогам участники отметили высокое исполнение сделки ОПЕК+, а также подтвердили свои дополнительные добровольные обязательства по сокращению квоты на добычу нефти на второй квартал текущего года. По состоянию на закрытие торгов 15 апреля котировка сорта Brent составила 90 долларов и 10 центов.

📈 Индекс МосБиржи с момента выхода последней передачи вырос на 3,2%, достигнув отметки в 3 472 пункта. Капитализация российского фондового рынка составляет на данный момент 64,2 трлн рублей по сумме капитализации 193 эмитентов.

📈 При текущих котировках мультипликатор P/E российского фондового рынка составляет 4,9. Что касается других стран, то P/E фондовых рынков развивающихся стран сейчас находится на уровне 15,6, стран с развитой экономикой – на уровне 22, при этом P/E индекса S&P500 составляет 27,5.

🌡 По нашему мнению, доходность акций в нормальной ситуации должна превышать доходность долговых инструментов примерно в 1,5 раза. Если предположить, что процентные ставки и объем годовых прибылей компаний останутся на текущем уровне, то с учетом указанного выше привычного соотношения доходностей на долевом и долговом рынках, значение индекса МосБиржи должно составлять 3 439 пунктов. Этому значению индекса соответствует P/E на уровне 4,9. Соотношение текущего и расчетного значений индекса МосБиржи сейчас составляет -1,0%. Этот показатель, который отражает уровень недооценки или переоценки фондового рынка, мы называем индексом Арсагеры. Исторические значения индекса Арсагеры Вы можете сейчас видеть на своих экранах. Таким образом, можно отметить, что текущее значение индекса вновь превысило свой фундаментальный уровень с учетом текущего объема прибылей, которые заработали компании из индекса, а также текущего уровня процентных ставок.

Если предположить, что текущее соотношение доходностей акций и облигаций будет сохраняться, а уровень процентных ставок и объем прибылей компаний в текущем году изменятся в рамках наших ожиданий, то в этом случае значение индекса Мосбиржи к концу года может составить 4 230 пунктов, что выше текущего значения на 22%. Заметим также, что это значение учитывает выплату дивидендов из расчета ожидаемой дивидендной доходности индекса на уровне около 9%. P/E рынка при этом составит 6,3. Капитализация, учитываемая в индексе МосБиржи, в этой ситуации должна составить к концу года около 7,5 трлн руб.

В том случае, если текущая «переоценка» рынка акций будет устранена, соотношение доходностей акций и облигаций станет привычным, а процентные ставки и прибыль компаний изменятся в рамках наших ожиданий, то P/E рынка к концу 2024 года будет также составлять 6,3, а значение индекса МосБиржи в этой ситуации вырастет на 21% и составит около 4 190 пунктов.

👉 Читать весь обзор c графикой

#макромониторинг

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

17 Apr 2024 09:56

Аэрофлот, (AFLT). Итоги 2023 г.: разовые доходы обеспечили операционную прибыль и кратное сокращение чистого убытка

Аэрофлот раскрыл консолидированную финансовую отчетность по МСФО за 2023 г.

➕ Общая выручка компании выросла на 48,1% до 612,2 млрд руб., вследствие восстановления международных и внутрироссийских полетов.

➕ Выручка от пассажирских перевозок выросла на 51,6% и составила 571,5 млрд руб. на фоне увеличения пассажирооборота компании на 25,4%, а также увеличения доходных ставок на внутренних линиях на 22,8%. Доходные ставки на международных линиях снизились на 2,7%. В итоге выручка с 1 пассажиро-километра увеличилась на 20,9% до 4,63 руб. При этом занятость кресел выросла до 87,5% (+3,9 п.п.).

➕ Выручка от грузовых перевозок увеличилась на 28,5% до 25,1 млрд руб. на фоне роста объема перевозок груза и почты на 13,5%.

➖ Прочая выручка снизилась на 7,5% до 15,6 млрд руб., что было обусловлено, главным образом, уменьшением доходов по соглашениям с авиакомпаниями.

➖ Операционные расходы росли меньшими по сравнению с выручкой темпами (+0,8%), составив 429,9 млрд руб., несмотря на снижение поступлений до 11,6 млрд руб. в рамках отраслевой поддержки, которая за аналогичный период прошлого года составила 64,9 млрд руб. Отметим, что с апреля 2023 г. такие выплаты были прекращены. Основная причина такой динамики операционных расходов по большей части была обусловлена значительными разовыми операционными доходами (135 млрд руб.), связанными со страховым урегулированием отношений с иностранным лизингодателем на 76 воздушных судов и пять авиационных двигателей, эксплуатируемых компаниями Группы.

➖ Расходы на авиационное топливо увеличились на 31,5% и составили 219,2 млрд руб. на фоне роста объема перевозок и налета часов, а также более высокой средней рублевой цены на керосин, частично компенсированной выплатами по топливному демпферу. Также значительному росту подверглись расходы на обслуживание воздушных судов и пассажиров (+37,5%) и затраты на техническое обслуживание воздушных судов (+81,7%) в связи увеличением провозных емкостей в отчетном периоде. Расходы на оплату труда увеличились только на 9,7% до 77,4 млрд руб., расходы на амортизацию и таможенные пошлины увеличились на 7,8% и составили 136 млрд руб.

✔️ Коммерческие, общехозяйственные и административные расходы остались практически на прошлогоднем уровне, составив 12,8 млрд руб., за счет оптимизационных мер в отношении общехозяйственных, консультационных и маркетинговых расходов.

✔️ В итоге операционная прибыль компании составила 182,3 млрд руб. против убытка, полученного годом ранее в размере 13,4 млрд руб.

➖ В блоке финансовых статей чистые финансовые расходы составили 194,1 млрд руб., увеличившись более чем в 4 раза, что в основном обусловлено отрицательными курсовыми разницами 118,8 млрд руб. против положительной величины в размере 113 млрд руб. в прошлом году.

➖ Финансовые расходы увеличились на 34,2% до 73,8 млрд руб., что в основном связано с ростом процентных расходов по аренде в результате возросших процентных ставок.

✔️ Убыток от реализации результата хеджирования (статья, в которой отражаются учетные движения по валютным обязательствам по лизингу) составивший в аналогичном периоде прошлого года 123,6 млрд руб. в отчетном периоде обнулился в связи с прекращением хеджирования выручки, номинированной в долларах США, начиная со второго квартала 2022 года.

✔️ В итоге чистый убыток компании сократился более чем в 5 раз и составил 8,9 млрд руб.

Читать подробнее: https://bf.arsagera.ru/transport/aeroflot/itogi_2023_g_razovye_dohody_obespechili_operacionnuyu_pribyl_i_kratnoe_sokrawenie_chistogo_ubytka/

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #aflt

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

16 Apr 2024 14:09

Аэрофлот, (AFLT). Итоги 9 мес. 2023 г.: убытки сохраняются несмотря на выход операционной прибыли в положительную зону

Аэрофлот раскрыл консолидированную финансовую отчетность по МСФО за 9 месяцев 2023 г.

➕ Общая выручка компании выросла на 40,4% до 441,1 млрд руб., вследствие восстановления международных и внутрироссийских полетов.

➕ Выручка от пассажирских перевозок выросла на 44,4% и составила 413,5 млрд руб. на фоне увеличения пассажирооборота компании на 23,0%, а также увеличения доходных ставок на внутренних линиях на 17,0%. Доходные ставки на международных линиях снизились на 7,0%. В итоге выручка с 1 пассажиро-километра увеличилась на 14,3% до 4,47 руб. При этом занятость кресел выросла до 85,8% (+4,6 п.п.).

➕ Выручка от грузовых перевозок увеличилась на 21,7% до 17,0 млрд руб. на фоне роста объема перевозок груза и почты на 12,5%.

➖ Прочая выручка снизилась на 23,6% до 10,6 млрд руб., что было обусловлено, главным образом, уменьшением доходов по соглашениям с авиакомпаниями.

➖ Операционные расходы росли несколько меньшими по сравнению с выручкой темпами (+30,5%), составив 370,5 млрд руб., несмотря на снижение поступлений до 11,6 млрд руб. в рамках отраслевой поддержки, которая за аналогичный период прошлого года составила 60,9 млрд руб. Расходы на авиационное топливо увеличились на 25,2% и составили 155,7 млрд руб. на фоне роста объема перевозок и налета часов, а также более высокой средней рублевой цены на керосин, частично компенсированной выплатами по топливному демпферу. Также значительному росту подверглись расходы на обслуживание воздушных судов и пассажиров (+34,6%) и затраты на техническое обслуживание воздушных судов (+57,4%) в связи увеличением провозных емкостей в отчетном периоде. Расходы на оплату труда увеличились только на 1,8% до 55,6 млрд руб., расходы на амортизацию и таможенные пошлины увеличились на 6,3% и составили 103,6 млрд руб.

✔️ Коммерческие, общехозяйственные и административные расходы снизились на 9,1% до 8,7 млрд руб., за счет оптимизационных мер в отношении общехозяйственных, консультационных и маркетинговых расходов.

➕ В итоге операционная прибыль компании увеличилась более чем в 2 раза до 70,6 млрд руб.

✔️ В блоке финансовых статей чистые финансовые расходы составили 206,4 млрд руб. против доходов 49,0 млрд руб. годом ранее, что в основном обусловлено отрицательными курсовыми разницами 151,7 млрд руб. против положительной величины в размере 197,1 млрд руб. в прошлом году.

➖ Финансовые расходы увеличились на 36,9% до 55,1 млрд руб., что в основном связано с ростом процентных расходов по аренде в результате возросших процентных ставок.

✔️ Убыток от реализации результата хеджирования (статья, в которой отражаются учетные движения по валютным обязательствам по лизингу) составивший в аналогичном периоде прошлого года 123,6 млрд руб. в отчетном периоде обнулился в связи с прекращением хеджирования выручки, номинированной в долларах США, начиная со второго квартала 2022 года.

✔️ В итоге чистый убыток компании составил 107,4 млрд руб. против 56,7 млрд руб. прибыли годом ранее.

✔️ Также отметим, что несмотря на проведенную дополнительную эмиссию в пользу государства в июле прошлого года, в результате которой было размещено 1,5 млрд обыкновенных акций, собственный капитал компании продолжает оставаться в отрицательной зоне и составляет -184,1 млрд руб. против -91,4 млрд руб. в начале текущего года. Общий долг находится на уровне 114,1 млрд руб., а с учетом обязательств по аренде – 763,1 млрд руб.

Читать подробнее: https://bf.arsagera.ru/transport/aeroflot/

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #aflt

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

03 May 2024 17:11

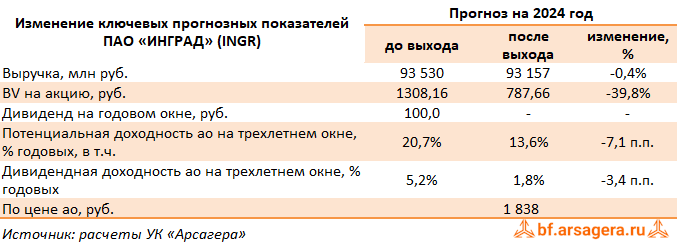

Группа Инград, (INGR). Итоги 2023 г.: средние результаты в ударном строительном году

Группа ИНГРАД опубликовала консолидированную отчетность по МСФО по итогам 2023 г. К сожалению, застройщик не раскрыл ключевые операционные показатели, а также данные по оценке рыночной стоимости портфеля проектов, что существенно затруднило обновление модели компании.

➕ Согласно данным отчетности, общая выручка компании составила 63,4 млрд руб. (-23,7%), из которых 61,3 млрд руб. пришлись на доходы от продажи жилой недвижимости. Валовая маржа компании по отчетного периода выросла с 29,5% до 31,1%.

➖ На обслуживание банковской задолженности компания потратила 10,9 млрд руб. (11,6 млрд руб. годом ранее). Общая долговая нагрузка составила 149,3 млрд руб., при этом чистый долг сократился с 169,5 млрд руб. до 122,7 млрд руб. За вычетом остатков на эскроу-счетах чистый долг вырос с 102,5 млрд руб. до 108,0 млрд руб. Финансовые доходы сократились с 2,1 млрд руб. до 1,6 млрд руб. Еще 372 млн руб. компания отразила в отчетности в виде восстановления стоимости инвестиционной недвижимости. В результате чистые финансовые расходы сократились на 19,2% до 10,2 млрд руб. В результате чистая прибыль компании составила 783 млн руб. (-19,1%).

✔️ Среди прочих моментов отметим, что балансовая стоимость акции по состоянию на конец полугодия составила 215 руб. Стоимость недостроя, отраженная в балансе компании по стандартам МСФО (инвестиционная недвижимость плюс запасы), составила 134,1 млрд руб.

➖ По итогам вышедшей отчетности, оказавшейся хуже наших ожиданий, мы понизили прогнозную линейку стоимости портфеля проектов компании, приняв во внимание фактические показатели собственного капитала, стоимости недостроя и операционную рентабельность. Также мы обнулили наши ожидания по дивидендам на ближайший год. В результате потенциальная доходность акций компании сократилась.

⛔ В настоящий момент акции ИНГРАДа торгуются с P/BV скор. 2024 около 2,3 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #ingr

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

27 Apr 2024 17:47

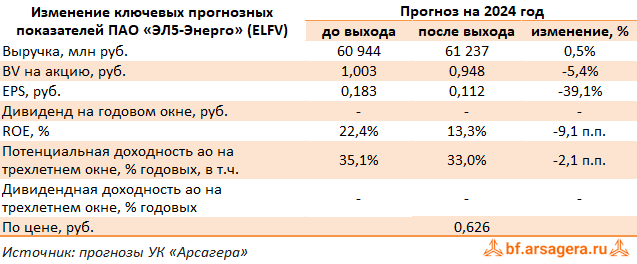

ЭЛ5-Энерго, (ELFV). Итоги 2023 г.: ощутимый вклад в результаты Кольской ВЭС

Компания «ЭЛ5-Энерго» раскрыла ключевые операционные показатели и консолидированную финансовую отчетность по МСФО за 2023 г.

➕ Совокупная выручка компании продемонстрировала рост на 20,5% до 28,9 млрд руб. При этом выручка от продажи мощности увеличилась на 37,7% до 17,8 млрд руб. благодаря существенному увеличению доходов от программы ДПМ ВИЭ после ввода в эксплуатацию Кольской ВЭС, увеличению цены КОМ, КОММод, а также индексации регулируемых тарифов.

➕ Доходы от продажи электроэнергии увеличились на 15,4% до 38,6 млрд руб. вследствие положительной динамики свободных цен РСВ в первой ценовой зоне, а также благодаря индексации регулируемых тарифов на электроэнергию и росту объемов продаж электроэнергии.

➕ Доходы от продаж теплоэнергии возросли на 8,4%, составив 3,0 млрд руб., прежде всего за счет индексации регулируемых тарифов.

➕ Операционные расходы сократились на 29,6%, составив 52,6 млрд руб., главным образом, по причине эффекта высокой базы прошлого года, связанного с проведенным обесценением основных средств в размере 29,5 млрд руб. Помимо этого, поддержку операционной доходности оказали более низкие по сравнению с ростом выручки от продажи электроэнергии топливные расходы, которые увеличились всего на 9,2%, в том числе за счет оптимизации состава генерирующего оборудования в условиях отрицательной динамики выработки электроэнергии. Отметим также снижение размера амортизационных отчислений на 6,9% в результате уменьшения размера балансовой стоимости основных средств по результатам 2022 г., что было частично компенсировано вводом в эксплуатацию Кольской ВЭС.

➖ В итоге операционная прибыль компании составила 8,6 млрд руб. после убытка годом ранее. Показатель EBIT от обычных видов деятельности вырос на 48,4%, достигнув 8,7 млрд руб.

➖ Чистые финансовые расходы составили 2,7 млрд руб. (+76,8%), что связано с увеличением чистых процентных расходов в 2,3 раза. При этом величина долга за год сократилась с 34,4 млрд руб. до 29,9 млрд руб. на фоне завершения активной фазы инвестиций в сектор ВИЭ.

➖ В итоге чистая прибыль компании составила 4,6 млрд руб. против убытка годом ранее. Показатель скорректированной чистой прибыли вырос на 41,2%, составив 4,7 млрд руб.

➖ По итогам вышедшей отчетности мы понизили прогноз ключевых показателей компании на текущий год по причине ожидающихся плановых ремонтов на газовых электростанциях. Помимо этого, мы учли более высокие финансовые расходы, связанные с возросшими процентными ставками по кредитному портфелю компании. В результате потенциальная доходность акций несколько сократилась.

💼 Бумаги компании обращаются с P/BV 2024 около 0,7 и продолжают входить в состав наших портфелей акций.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #elfv

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

27 Apr 2024 15:10

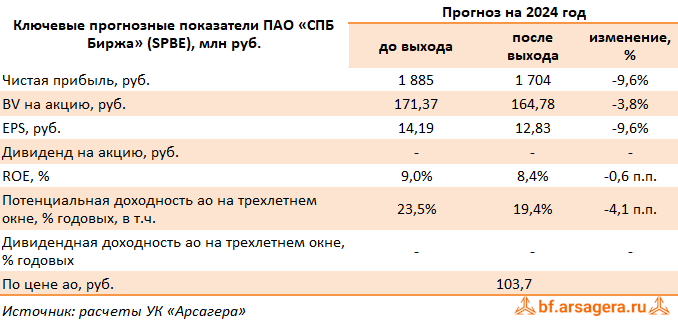

СПБ Биржа, (SPBE). Итоги 2023 г.: падение прибыли на фоне увеличения кредитного риска

СПБ Биржа опубликовала финансовую отчетность по МСФО за 2023 г.

➕ Операционные доходы биржи сократились на 6,4% до 7,2 млрд руб.. При этом комиссионные доходы упали на 43,6% на фоне резкого сокращения объемов торгов (-67,1%). Доходы от размещения капитала — процентные доходы, чистые торговые и инвестиционные доходы — увеличились на 17,0% до 2,6 млрд руб. и на 18,7% до 2,1 млрд руб. соответственно на фоне роста процентных ставок. Рост операционных расходов на 41,2% связан с увеличением резерва под обесценение финансовых активов со 161,5 млн руб. до 1,1 млрд руб., главным образом, на фоне увеличения кредитного риска по средствам, переданным по договорам РЕПО.

✔️ В результате валовая прибыль упала на 20,5% до 4,7 млрд руб.

✔️ Административные расходы сократились на 9,6% до 2,8 млрд руб. на фоне снижения расходов на персонал. В результате чистая прибыль биржи составила 678 млн руб. (-64,8%).

✔️ Среди прочих моментов отметим величину неполученных выплат и доходов инвесторов от международных депозитариев по иностранным ценным бумагам, находящимся на неторговых разделах субсчетов депо - 53,59 млрд руб., что составляет около половины совокупных активов биржи.

➖ По итогам вышедшей отчетности мы понизили прогноз финансовых показателей биржи, отразив более сильное падение торговых оборотов и последующее их медленное восстановление. В результате потенциальная доходность акций сократилась.

⛔ В настоящий момент акции биржи торгуются исходя из P/BV 2024 около 0,6 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #spbe

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

27 Apr 2024 15:08

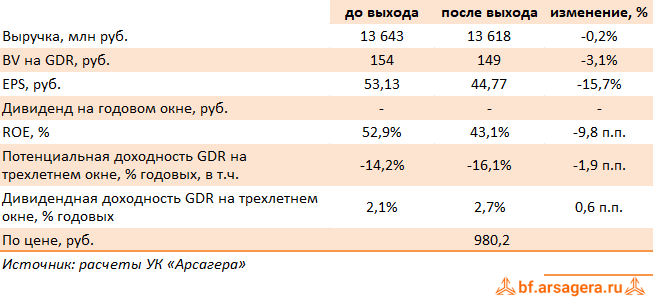

CIAN PLC, (CIAN). Итоги 2023 г.: недобор по прибыли на фоне снижения количества объявлений

Компания CIAN PLC опубликовала финансовую отчетность за 2023 г.

✔️

✔️ В отчетном периоде компания показала рост совокупной выручки на 40,0% до 11,6 млрд руб.

➕ Выручка основного бизнеса достигла 10 892 млн руб. (+37%). Указанный рост выручки был обусловлен высокими показателями по всем ключевым направлениям: выручки от размещения объявлений, лидогенерации и медийной рекламы.

✔️ Увеличение выручки от размещения объявлений было вызвано повышением цен, частично компенсированное отрицательным влиянием сокращения количества объявлений в результате монетизации в новых регионах и повышения цен. В отчетном периоде на платформе Компании было опубликовано около 1,85 млн (-1,6%). Снижение количества объявлений в основном было вызвано введением монетизации в ряде регионов и повышением цен.

✔️ Росту выручки от лидогенерации способствовали как повышение средней выручки за лид для застройщиков ввиду роста цен, так и существенное увеличение количества лидов на фоне активного органического роста в результате повышенного спроса, вызванного увеличением ключевой ставки. Рост выручки основного бизнеса от медийной рекламы был обусловлен повышением тарифов, а также реализацией спецпроектов с застройщиками.

➕ Выручка сегмента «Транзакционный бизнес» составила 679 млн руб., увеличившись вдвое, на фоне высокого спроса по причине повышения ключевой ставки.

➖ Отметим, что операционные расходы выросли на 29,7%, составив 9,8 млрд руб., главным образом, на фоне сильного повышения маркетинговых расходов (+63%) после их существенного сокращения в предыдущем году, связанного с высоким уровнем неопределенности ведения бизнеса.

➕ В итоге операционная прибыль выросла в 2,4 раза и составила 1 818 млн руб.

✔️ В блоке финансовых статей отметим получение положительных курсовых разниц по остаткам валютных денежных средств в размере 355 млн руб. против 108 млн руб. убытка годом ранее на фоне ослабления рубля.

➕ В результате чистая прибыль компании составила 1 692 млн руб., увеличившись в 3,5 раза.

✔️ Отметим, что недавно компания провела техническую реорганизацию, в результате чего новая холдинговая компания Cian Technology Ltd, в настоящее время зарегистрированная в Республике Сейшельские Острова и принадлежащая Акционерам, чьи акции не находятся в свободном обращении («Cian Technology»), получила контроль над Компанией.

💸 Реорганизация была структурирована как обмен ценных бумаг, в результате которого Акционеры, чьи акции не находятся в свободном обращении, обменяли свои акции в Компании на акции Cian Technology. В результате данного обмена Cian Technology теперь принадлежит около 70% в Cian PLC. Согласно предварительному плану, компания Cian Technology будет редомицилирована в Российскую Федерацию. Ожидается, что компания сделает вскоре акционерам публичное предложение об обмене, после чего откроется дорога для дивидендных выплат.

➖ По итогам вышедшей отчетности мы незначительно понизили прогноз финансовых показателей компании, отразив замедление темпов роста ряда операционных характеристик (количество объявлений, среднее количество уникальных пользователей в месяц). В результате потенциальная доходность расписок компании несколько сократилась.

✔️

⛔ В настоящий момент расписки CIAN PLC торгуются исходя из P/BV 2024 около 6.5 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #cian

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

26 Apr 2024 18:45

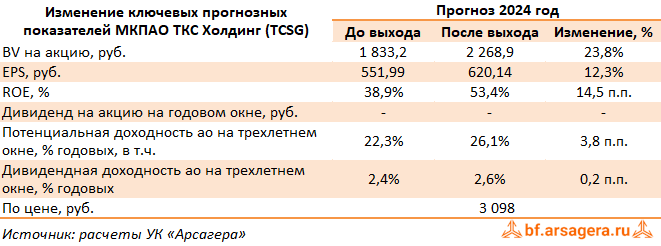

TCS Group Holding plc, (TCSG). Итоги 2023 г.: корпоративные новости затмили рекордные результаты

МКПАО ТКС Холдинг раскрыла консолидированную финансовую отчетность по МСФО за 2023 г.

➕ Процентные доходы группы выросли на 45,9% до 300,3 млрд руб. на фоне увеличения размера кредитного портфеля. Процентные расходы показали рост на 13,1% до 69,9 млрд руб. ввиду значительного роста клиентской базы и увеличения процентных ставок к концу году. В итоге чистый процентный доход составил 230,3 млрд руб., показав рост на 60,1%. При этом чистая процентная маржа выросла на 2,6 п.п., составив 14,8%.

➕ Чистые комиссионные доходы сократились на 5,2% до 73,1 млрд руб на фоне роста комиссионных расходов (+34,3%) большими темпами по отношению к комиссионным доходам (+2,4%) в отчетном периоде. Отметим сильную положительную динамику комиссионных доходов в четвертом квартале, в основном благодаря расширению банковских продуктов в сегментах розничных клиентов и МСБ.

✔️ Чистые агентские комиссии от страховых операций выросли на 42% и достигли 38,6 млрд руб. Отчисления в резервы сократились на 25,6% и составили 50,2 млрд руб. на фоне улучшения качества кредитного портфеля и снижения стоимости риска с 9,9% до 6,2%.

➕ В итоге операционные доходы группы выросли на 79,6% и составили 296,6 млрд руб.

➖ В то же время темпы роста расходов оказались чуть скромнее: затраты на привлечение клиентов прибавили 68,9% (70,4 млрд руб.), а административные расходы показали рост на 31,1% до 122,9 млрд руб., главным образом, за счет роста расходов на персонал, а также роста расходов на амортизацию и поддержку IT-инфраструктуры.

✔️ В результате чистая прибыль МКПАО ТКС Холдинг составила 80,5 млрд руб. на фоне значения ROE 33,5%, многократно превысив результат предыдущего года.

💸 По линии балансовых показателей отметим увеличение клиентских средств на 43,7% до 1,7 трлн руб., а также собственного капитала группы на 37,8% до 283,7 млрд руб. Доля неработающих кредитов сократилась на 2,6 п.п. до значения 9,5%. Коэффициенты достаточности базового капитала 1-го уровня и общего капитала сократились на 0,6 п.п. до 16,9% на фоне введенного моратория на выплату дивидендов и капитализации прибыли.

✔️ Вместе с выходом отчетности ТКС Холдинг анонсировал ряд важных корпоративных новостей. Первая - это решение совета директоров инициировать программу выкупа собственных акций на рынке в количестве 19 млн штук (до 10% от УК) до конца 2024 г. или до достижения указанного максимального количества приобретаемых акций. Одновременно с этим стало известно о том, что ТКС Холдинг покупает Росбанк. В качестве основного источника финансирования сделки компания планирует использовать допэмиссию объемом 130 млн дополнительных акций с учетом преимущественного права) по цене 3 423,62 руб. за штуку. Неиспользованные акции допэмиссии будут затем погашены.

➕ По итогам вышедшей отчетности и озвученных корпоративных новостей мы попытались учесть вхождение Росбанка в состав ТКС Холдинга, а также увеличили количество акций в связи с допэмиссией, направленной на финансирование этой сделки. В дальнейшем по мере прояснения ситуации с объединением количество акций и размер собственного капитала будет уточнен. В результате потенциальная доходность акций ТКС Холдинга несколько возросли.

💼 В настоящий момент акции МКПАО ТКС Холдинг не входят в состав наших портфелей акций.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #tcsg

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

26 Apr 2024 18:37

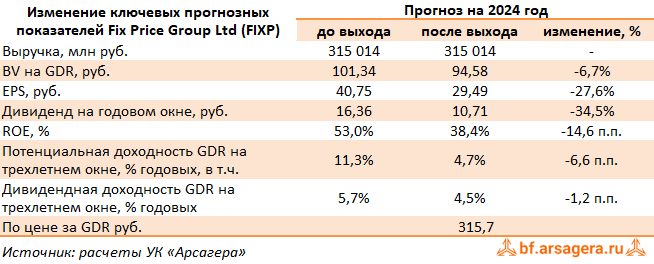

Fix Price Group Ltd, (FIXP). Итоги 1 кв. 2024 г.: давление на валовую маржу обусловило слабое начало года

Компания Fix Price раскрыла ключевые операционные и финансовые показатели по МСФО за 1 кв. 2024 г.

➕ В отчетном периоде выручка компании выросла на 8,8% до 291,9 млрд руб. на фоне открытия новых магазинов, частично нивелированного снижением плотности продаж (-2,9%).

✔️ Количество магазинов увеличилось на 11,9% до 6 545 в соответствии со стратегией по расширению торговой сети, общая торговая площадь составила 1 419,1 тыс. м2 (+12,1%).

✔️ LFL продажи в годовом исчислении выросли на 0,4% (+5,5 п.п.) на фоне падения LFL трафика на 3,2% (+5,6 п.п.), компенсированного увеличением LFL среднего чека на 3,7% (-0,4 п.п.). Указанная динамика была вызвана постепенным улучшением ситуации с потребительским спросом, которая продолжилась и в апреле текущего года.

➕ Валовая прибыль компании выросла на 6,7%, составив 23,4 млрд руб. При этом валовая маржа сократилась с 33,3% до 32,7% в основном на фоне увеличения себестоимости товаров в связи с ослаблением курса рубля и ростом транспортных расходов, что было частично нивелировано увеличением доли более прибыльных непродовольственных товаров в общем объеме розничных продаж

➖ Коммерческие и общехозяйственные расходы выросли на 22,8% до 17,9 млрд руб., а их доля в выручке увеличилась на 2,8 п.п. до 24,9%, в основном, на фоне роста долей расходов на персонал, рекламу и прочих расходов, а также эффекта отрицательного операционного рычага.

✔️ Рост затрат был частично компенсирован сокращением долей расходов на аренду и охрану в выручке.

➖ В итоге прибыль от продаж снизилась на четверть и составила 5,7 млрд руб.

➕ Чистые финансовые доходы составили 21 млн руб. главным образом, на фоне увеличения процентных доходов с 294 млн руб. до 956 млн руб. на фоне роста остатков денежных средств на счетах компании. Также отметим существенное снижение положительных курсовых разниц по валютным активам, составивших 59 млн руб. против прошлогоднего значения 483 млн руб. Эффективная налоговая ставка выросла с 24,3% до 43,4%, что стало результатом начисления налога на внутригрупповые дивиденды.

➖ В итоге чистая прибыль компании сократилась на 43,8% и составила 3,3 млрд руб.

✔️ Среди прочих моментов отчетности отметим существенное снижение капитальных затрат компании до 1,9% от выручки по итогам отчетного периода (3,2% годом ранее), на фоне завершения активной фазы возведения распределительных центров, начавшейся в 2022 году. Помимо этого, компания сохраняет чистую денежную позицию (4,2 млрд руб.).

➖ По итогам вышедшей отчетности мы понизили прогноз выручки компании на всем горизонте прогнозирования на фоне опережающего роста коммерческих затрат. В итоге потенциальная доходность расписок компании сократилась.

⛔️ На данный момент расписки компании торгуются исходя из P/BV 2024 около 3 и P/E 2024 около 10 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #fixp

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

25 Apr 2024 18:03

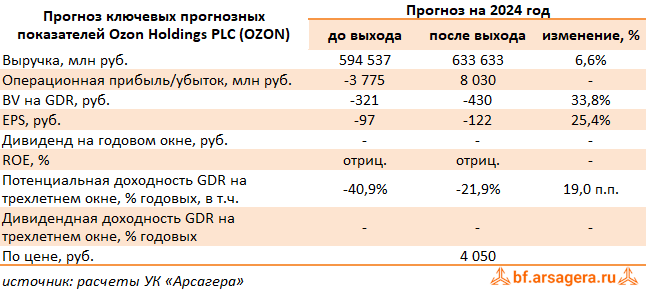

Ozon Holdings PLC, (OZON). Итоги 1 кв. 2024 г.: переход к сегментному раскрытию данных на фоне впечатляющих результатов финтеха

Компания Ozon Holdings PLC опубликовала отчетность за 1 кв. 2024 г., впервые раскрыв при этом сегментные результаты в разрезе E-commerce и Финтеха.

✔️ В отчетном периоде компания продолжила демонстрировать существенные темпы роста валовых показателей в сегменте E-commerce: совокупный объем продаж показал внушительный рост (+88,1%) и составил 570,1 млрд руб. Сопоставимыми темпами увеличилось количество заказов, составивших 305,3 млн шт. Более чем на 30% выросло количество активных покупателей, частота заказов которых увеличилась в текущем году с 19,4 до 25 единиц.

➕ Основная часть доходов по-прежнему приходится на сегмент E-commerce, выручка которого выросла на четверть до 112,6 млрд руб. Более скромные темпы выручки по сравнению с предыдущими отчетными периодами связано с замедлением темпа роста комиссий маркетплейса, обусловленного главным образом стратегическими инвестициями в снижение цен и внедрением агентской модели для сервисов для продавцов. Помимо этого в четвертом квартале 2023 г. Ozon завершил внедрение агентской модели для сторонних сервисов для продавцов. В результате выручка от таких услуг отражается за вычетом стоимости услуги сторонних поставщиков, что приводит к уменьшению выручки с соответствующим снижением себестоимости без влияния на валовую прибыль. Показатель скорректированная EBITDA сегмента сократился на 40,3% в связи с влиянием стратегических инвестиций в рост и увеличением стоимости логистических услуг.

➕ Главной особенностью текущей отчетности стало дебютное раскрытие показателей сегмента Финтех, доходы которого подскочили более чем в три раза до 14,6 млрд руб. благодаря значительному росту базы пользователей и запуску новых продуктов как в сегменте B2B, так и в сегменте B2C. Количество активных пользователей увеличилось на 70% и составило 20 млн чел. Объем займов, выданных клиентам, за год увеличился с 12,3 млрд руб. до 50,8 млрд руб. в связи с ростом портфеля займов в сегментах B2B и B2C. Отметим также девятикратный рост привлеченных средств клиентов, составивших 75,2 млрд руб., на фоне растущей популярности финансовых продуктов, включая сберегательные счета и вклады, карты и услуги в сфере расчетно-кассового обслуживания. Показатель скорректированная EBITDA вырос в 2,5 раза, составив 5,9 млрд руб., на фоне роста процентной и комиссионной выручки. Маржинальность по скор. EBITDA составила 40,5%.

➕ В результате совокупная выручка Ozon Holdings выросла на 31,8% до 122,9 млрд руб., а показатель скорректированная EBITDA прибавил 16,2%, составив 9,3 млрд руб. Операционный убыток компании составил 1,6 млрд руб.

➕ В блоке финансовых статей чистые финансовые расходы составили 10,7 млрд руб. против прибыли годом ранее на фоне единовременного признания дохода в сумме 18,4 млрд руб. в первом квартале 2023 г. от реструктуризации обязательств по конвертируемым облигациям. Негативный вклад внесло и увеличение процентных расходов по долгу, размер которого продолжил стремительный рост (с 228,7 млрд руб. до 260,0 млрд руб. с учетом арендных обязательств).

➖ В итоге чистый убыток Ozon Holdings составил 13,2 млрд руб. против прибыли 10,7 млрд руб. годом ранее. Отрицательный собственный капитал компании за квартал возрос с 66,6 млрд руб. до 77,7 млрд руб.

Читать подробнее: https://bf.arsagera.ru/ozon_holdings_plc_ozon/itogi_1_kv_2024_g_perehod_k_segmentnomu_raskrytiyu_dannyh_na_fone_vpechatlyayuwih_rezul_tatov_finteha/

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #ozon

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

25 Apr 2024 18:01

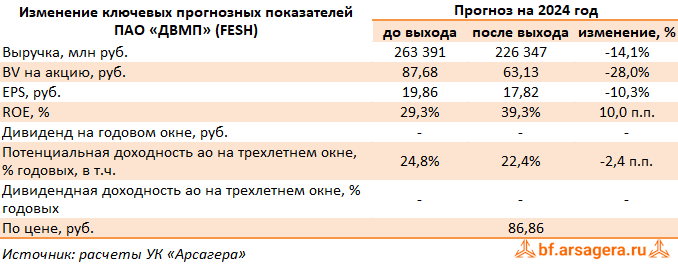

Дальневосточное морское пароходство, (FESH). Итоги 2023 г.: рентабельность под давлением низких ставок фрахта

Группа ДВМП раскрыла консолидированную финансовую отчетность по МСФО за 2023 г.

➕ В отчетном периоде консолидированная выручка компании увеличилась на 5,8%, составив 172 млрд руб., на фоне увеличения доходов во всех ключевых дивизионах Группы. Обратимся к анализу ключевых показателей в разрезе операционных сегментов.

➕ Выручка морского дивизиона выросла почти вдвое до 14,9 млрд руб. на фоне пополнения флота новыми кораблями, открытия новых маршрутов и увеличения объемов перевозки, несмотря на снижение фрахтовых ставок. Операционный результат сегмента вырос почти в три раза и составил 9,0 млрд руб. на фоне роста рентабельности морских перевозок с 42,6% до 60,6%.

➕ Увеличение доходов (+6,9%) и прибыли (+0,9%) показал портовый дивизион на фоне увеличения контейнерного грузооборота (+11,8%). Рентабельность дивизиона при этом сократилась на 3,5 п.п. до 59,1%.

➕ Выручка линейно-логистического дивизиона выросла на 5,5%, составив 146,6 млрд руб., вследствие увеличения объемов интермодальных перевозок (23,3%), а также объемов перевозок морскими внешнеторговыми сервисами (+22,5%), частично нивелированного снижением арендных ставок. В то же время операционные и административные расходы увеличились большими темпами по отношению к доходам сегмента (+37,7%) и составили 124,4 млрд руб. В итоге операционные доходы сегмента упали более чем вдвое до 22,3 млрд руб. за счет снижения операционной рентабельности с 35,0% до 15,2%.

➕ Выручка железнодорожного дивизиона также показала рост на 28,6% до 8,9 млрд руб. на фоне продолжения обновления и пополнения парка фитинговых платформ. Операционный результат сегмента увеличился на 22,9% и составил 4,5 млрд руб.

✔️ В итоге консолидированная прибыль от операционной деятельности составила 50,4 млрд руб., сократившись на 28,3%, вслед за снижением совокупной операционной рентабельности на 13,9 п.п.

✔️ В блоке финансовых статей отметим положительные курсовые разницы в размере 8,5 млрд руб. против отрицательного значения, составившего 2,5 млрд руб. в 2022 г. На обслуживание своего долга, составляющего 26,5 млрд руб., компания потратила 4,7 млрд руб. Еще около 1,4 млрд руб. прибыли компания признала в качестве восстановления ранее обесцененной балансовой стоимости своего флота. В итоге ДМВП продемонстрировало небольшое снижение чистой прибыли, составившей 37,7 млрд руб. (-2,4%).

✔️ Компания продолжает вкладывать средства в приобретение контейнеров и развитие собственного флота: в состав транспортного флота принято восемь новых судов для развития каботажных и внешнеторговых перевозок. Контейнерный парк увеличен на 22% и достиг рекордного показателя в 101 751 единиц. Парк фитинговых платформ увеличен на 25% и достиг рекордного показателя в 13 018 единиц.

➖ По итогам вышедшей отчетности мы понизили прогноз ключевых финансовых показателей на ближайшие годы на фоне ожидаемого снижения операционной рентабельности ключевого линейно-логистического дивизиона, связанного с падением фрахтовых ставок и повышенных операционных расходов, частично компенсированных объемом перевозок и грузооборота через порты Дальнего Востока. В результате всех изменений потенциальная доходность акций ДВМП несколько сократилась.

💼 На данный момент акции ДВМП торгуются с P/BV 2024 около 1,4 и пока продолжают входить в состав наших диверсифицированных портфелей акций «второго эшелона».

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #fesh

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

25 Apr 2024 14:07

🔥 Опубликованы ответы на вопросы участников встречи, состоявшееся 17.04.2024 года.

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

22 Apr 2024 20:20

🔥 Опубликована видеозапись встречи с инвесторами, проходившей 17 апреля 2024 года, посвященная теме Дополнительная эмиссия акций: определение цены размещения. Часть 1

Напоминаем, что вторая часть темы будет освещена на встрече, которая состоится 24 апреля 2024 года в конференц-зале гостиницы «Спутник» по адресу пр. Мориса Тореза, д. 36. Начало в 19:30, вход свободный.

#лекции #встречи

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

22 Apr 2024 17:03

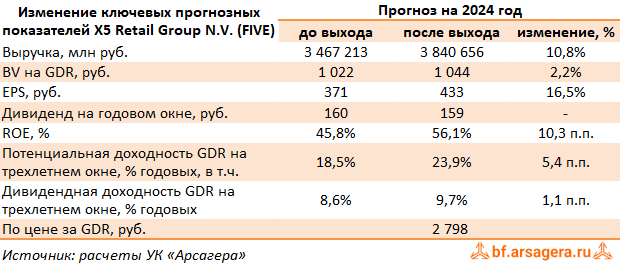

X5 Retail Group N.V., (FIVE). Итоги 1 кв. 2024 г.: доля цифровых бизнесов в доходах компании продолжает расти

Компания X5 Retail Group представила отчетность за 1 кв. 2024 г.

✔️ В отчетном периоде количество магазинов увеличилось на 14,4% до 24 884 штук, главным образом за счет магазинов «Пятёрочка» (+285 шт.) и «Чижик» (+116 шт.). Общая торговая площадь увеличилась на 12,3%, достигнув 10 336 тыс. м2. Компания продолжает развивать каналы онлайн-продаж в виде сервисов «5Post», «Vprok.ru Перекресток», «Много Лосося» и экспресс-доставки – продажи в диджитал-сегменте увеличились на 81,7% до 46,5 млрд руб. и составили 5,3% от совокупной выручки X5 (3,7% годом ранее).

➕ Общие доходы компании выросли на 27,3% до 886,2 млрд руб. на фоне роста числа магазинов и сопоставимых продаж на 14,8% за счет увеличения трафика на 2,9% и среднего чека на 11,6%. Отдельно отметим кратный рост выручки жестких дискаунтеров «Чижик» до 45,6 млрд руб. на фоне активного развития этого формата магазинов.

➕ Валовая прибыль увеличилась на 27,1% и составила 212,6 млрд руб., при этом валовая маржа осталась на уровне 24,0%. Увеличение расходов на логистику и транспортных расходов было компенсировано ростом коммерческой рентабельности на фоне оптимизации ассортимента и промоакций

➖ Коммерческие и общехозяйственные расходы показали рост на 21,5% до 172,1 млрд руб., при этом их доля в выручке сократилась, в основном, на фоне скромного роста амортизационных отчислений

➕ В итоге операционная прибыль возросла более чем в полтора раза, составив 47,3 млрд руб., при этом ее рентабельность выросла с 4,4% до 5,3%.

➖ Чистые финансовые расходы увеличились на 18,8% и составили 19,9 млрд руб. на фоне удорожания стоимости обслуживания возросшего долга (828,7 млрд руб.). Отрицательные курсовые разницы в отчетном периоде составили 499 млн руб. против 1,4 млрд руб. годом ранее.

➕ В итоге чистая прибыль увеличилась более чем вдвое до 20,9 млрд руб.

➕ По итогам вышедшей отчетности мы повысили прогноз финансовых показателей на текущий и будущие годы, отразив меньшие темпы увеличения административных и коммерческих расходов. В результате потенциальная доходность бумаг компании возросла.

💸 Ключевыми событиями, определяющими инвестиционную привлекательность бумаг компании, остаются вывод на биржу локальных акций, а также возобновление дивидендных выплат. На момент приостановки торгов бумаги компании торговались исходя из P/BV 2024 около 2,3 и P/E 2024 около 6,5 и не входили в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #five

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

22 Apr 2024 10:22

🎁Результаты акции «Призы любознательным» и новая статья

Результаты по материалу: Акции + недвижимость = любовь.

Правильные ответы:

❓ Что такое производительные активы?

✅ Активы, в основе роста стоимости которых заложен производительный труд

❓ Комбинация каких инвестиционных активов, в общем случае, предпочтительна для частного инвестора?

✅ Акции, облигации, депозиты, недвижимость в зависимости от персональной ситуации инвестора, его финансовых целей, возраста, структуры доходов и расходов

❓ Почему недвижимость является производительным активом?

✅ Недвижимость создается благодаря труду и выполняет полезную функцию: обеспечивает возможность проживания или ведения бизнеса

В акции по данной статье приняли участие 53 человека. Это означает, что максимально возможное количество победителей — 3. На все вопросы правильно ответили 43 участника.

Из всех правильно ответивших по специальному алгоритму былиопределены победители:

🏆Гнипель Станислав

🏆Пономаренко Василий

🏆Васильев Никита

🎉Поздравляем!

👉 Новая статья акции: Фундаментальная оценка российского фондового рынка — индекс Арсагеры

Отражается ли эффективность бизнеса в его стоимости? УК Арсагера разработала показатель, который наглядно демонстрирует взаимосвязь между экономикой компании и стоимостью ее акций.

Принять участие в текущей акции можно здесь.

#конкурсакции

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

17 Apr 2024 16:55

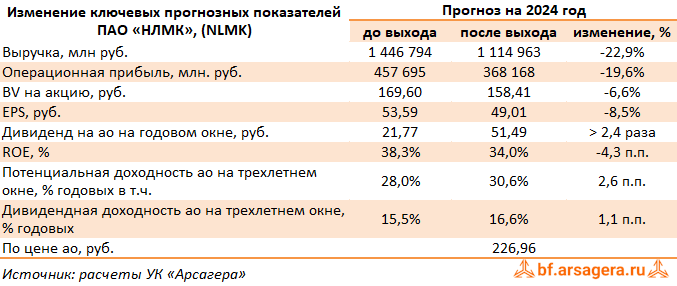

Новолипецкий металлургический комбинат, (NLMK). Итоги 2023 г.: долгожданная отчетность и возвращение к дивидендным выплатам

Компания НЛМК опубликовала консолидированную финансовую отчетность по МСФО за 2023 г. При этом операционные данные и сегментные результаты раскрыты не были, что существенно усложняет оценку результатов и дальнейший прогноз деятельности компании. Коротко остановимся на наиболее важных моментах отчетного периода.

➕ Совокупная выручка от реализации составила 933,4 млрд руб., увеличившись на 3,6%, что во многом обусловлено обесценением рубля. Операционная прибыль достигла 227,8 млрд руб. (+13,0%) на фоне получения положительного нетто результата от обесценения финансовых активов в размере 135 млн руб., против отрицательного - 622 млн руб., годом ранее, а также двукратного увеличения прочих операционных доходов до 1,9 млрд руб.