Ars@gera. Инвестиции и управление капиталом

12 Jul 2024 11:30

⠀🌏 Макрообзор – данные за июнь 2024

⠀

Краткие выводы нашего обзора публиковавшейся в июне макроэкономической информации

📈 ВВП в мае 2024 года превысил уровень прошлого года на 4,5% после роста на 4,4% в апреле. При этом по итогам января-мая 2024 года Минэкономразвития оценило увеличение ВВП страны на 5% к соответствующему периоду годом ранее;

📈 Промпроизводство в мае в годовом выражении выросло на 5,3% после увеличения на 3,9% месяцем ранее. За январь-май 2024 года рост промпроизводства составил 5,2%;

📈 Сальдированный финансовый результат нефинансовых организаций по итогам января-апреля 2024 года составил 10,05 трлн руб., увеличившись на 13,8% по сравнению с аналогичным периодом годом ранее;

📈 В банковском секторе прибыль в мае составила 255 млрд руб. после 305 млрд руб. за апрель. С начала 2024 года кредитные организации заработали 1,5 трлн руб. по сравнению с 1,4 трлн руб. годом ранее;

📈 На потребительском рынке в июне 2024 года цены выросли на 0,64% после увеличения на 0,74% в мае, при этом в годовом выражении по состоянию на 1 июля инфляция ускорилась до 8,59% после 8,30% месяцем ранее;

📈 Среднее значение курса доллара США в июне 2024 года снизилось до 87,8 руб. после 90,6 руб. месяцем ранее. При этом на конец месяца курс доллара снизился до 85,7 руб. на фоне снижения спроса на иностранную валюту со стороны импортеров;

📈 Сальдо счета текущих операций, согласно предварительной оценке, по итогам января-мая 2024 года составило $38,1 млрд, продемонстрировав рост на 81,4% по отношению к аналогичному периоду предыдущего года, при этом положительное сальдо торгового баланса, являющееся основным компонентом счета текущих операций, увеличилось на 17,6% до $56 млрд.

📈 Объем золотовалютных резервов по состоянию на 1 июня 2024 года на годовом окне увеличился на 2,5% до $599,0 млрд.

ПОЛНЫЙ ТЕКСТ ОБЗОРА

#макроэкономика

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

03 Jul 2024 18:20

Уважаемые подписчики!

🔔Рады сообщить, что, наконец-то, вышло 6-ое издание книги «Заметки в инвестировании» во всех форматах:

📱 на сайте

• pdf (pdf-документ с удобной навигацией по статьям и разделам)

• макет pdf (полностью повторяющий макет печатного издания)

• fb2

• epub

• doc

📕 печатное издание

• в продаже на маркетплейсе ОЗОН

• бесплатно по акции «Расскажи друзьям о книге»

Всем доброго вечера!

#новости #заметкивинвестировании

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

03 Jul 2024 15:52

📊Рынок акций. Хит-парад #278 на 01.07.2024

⠀

Вашему вниманию предлагается традиционный обзор торгов на российском рынке акций за период с 17 июня по 1 июля текущего года. В отчетном периоде индекс Московской биржи снизился на 2%, составив 3 154 пункт. При этом активность операторов оставалась на высоком уровне. Посмотрим, кто стал лидерами роста и снижения в разрезе традиционных групп акций.

⠀

1️⃣ В группе 6,1 доминировали представители банковского сектора ВТБ, Сбербанк, ТКС Холдинг. Предполагается, что в текущем году прибыли крупнейших банковских институтов будут выше первоначальных ожиданий. Компанию перечисленным бумагам составили акции Сургутнефтегаза после проведения собрания акционеров, утвердивших ранее рекомендованные дивидендные выплаты, а также акции ГК ПИК без особых корпоративных новостей.

👎 Среди аутсайдеров группы оказались бумаги Северстали после прохождения отсечки для целей выплаты дивидендов. Компанию им составили бумаги НЛМК, чья деятельность подвержена событиям форс-мажорного характера. Санкционное давление продолжает оказывать негативное влияние на бизнес газовых компаний – газпрома и НОВАТЭКа. Среди аутсайдеров также оказались акции Норильского никеля, на недостаточной привлекательности которых сказалось отсутствие дивидендов по итогам завершившегося года.

2️⃣В группе 6.2 👍 в пятерке лидеров также находятся представители банковского сектора – МКБ и Банк Санкт-Петербург по описанным ранее причинам. Утверждение годовых дивидендов поддержало котировки бумаг Мосэнерго. Неопределенность с дивидендными выплатами не помешала акциям РусГидро прибавить в цене свыше 3%. Среди лидеров присутствуют также префы Мечела на фоне отсутствия значимых корпоративных событий.

👎 В Группе аутсайдеров отметим падение акций ОАК более чем на четверть на фоне очередной допэмиссии по цене существенно ниже котировок вторичного рынка. Проведение SPO негативно сказалось на бумагах Южуралзолота, потерявших свыше 10%. Недостаточная ясность перспектив развития негативно сказывается на котировках акций группы ВК, также упавших на 10%. Сопоставимым падением отметились акции холдинга АФК Система, который до сих пор не раскрыл отчетность по итогам первого квартала. Расписки Глобалтранса подешевели на 9% на опасениях возможного делистинга бумаг вследствие санкционного давления.

🧐 Посмотреть, лидеров и аутсайдеров группы 6.3, а также увидеть, как изменение котировок и пересмотр моделей аналитиками компании сказались на наших приоритетах можно по ссылке

⠀

#хитпарад

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

28 Jun 2024 18:07

🎁Результаты акции «Призы любознательным» и новая статья

Результаты по материалу: Где шансов больше: в казино или на срочном рынке?.

Правильные ответы:

❓ Учитывая общий результат участников, где больше шансов выиграть: в казино или на срочном рынке? Почему?

✅ В казино, так как относительный доход казино от объема ставок меньше дохода биржи и брокеров от объема сделок на срочном рынке

❓ Чем срочный рынок отличается от казино?

✅ На срочном рынке можно использовать технический анализ

❓ Что необходимо сделать, чтобы обеспечить вероятность выигрыша на срочном рынке выше 50%?

✅ Открывать позиции только при наличии надежного инсайда (ст.185.6 УК РФ)

В акции по данной статье приняли участие 39 человек. Это означает, что максимально возможное количество победителей — 3. На все вопросы правильно ответили 12 участников.

Из всех правильно ответивших по специальному алгоритму былиопределены победители:

🏆Олег Олег

🏆Карманова Мария

🏆Козлов Алексей

🎉Поздравляем!

👉 Новая статья акции: «А что это вы тут делаете? А?»

Как работает управляющая компания Арсагера? Читайте в этой статье.

Принять участие в текущей акции можно здесь.

#конкурсакции

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

27 Jun 2024 17:54

🔥Опубликована видеозапись встречи УК «Арсагера» с акционерами и инвесторами об итогах работы компании за 2023 год и перспективах развития.

ℹ️ Ответы на вопросы опубликуем на следующей неделе.

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

21 Jun 2024 09:30

🔥 УК «Арсагера» объявляет о тестовом запуске проекта ПЛАТФОРМА РАСПРЕДЕЛЕННОЙ АНАЛИТИКИ, направленного на формирование инвестиционного сообщества, объединенного идеей обмена знаниями, опытом, практическими навыками фундаментального анализа публичных российских компаний.

ℹ️ Проект предполагает расширение круга аналитиков в рамках ведения моделей представленных на фондовом рынке компаний, постепенного разделения функций по ведению моделей и контролю за их качеством.

Методика отбора кандидатов состоит из 2 этапов

1️⃣ Первый этап — дистанционный отборочный вопросник (время прохождения ограничено). В случае успешного прохождения кандидату предоставляется доступ к внутреннему ресурсу компании — Базе знаний — для изучения наших прикладных принципов работы с моделями и прогнозами.

2️⃣Во втором этапе для закрепления изученных материалов кандидату будет предложено ответить на вопросы для самопроверки. В случае успешного прохождения испытания кандидату будет предоставлен для изучения проект регламента взаимодействия с модераторами, а также выдано конкретное практическое задание по построению новой модели.

👉 На этапе тестового запуска основной задачей является отладка механизма взаимодействия штатных сотрудников (модераторов) и внештатных (распределенных) аналитиков. С этой целью и проводится отбор потенциальных кандидатов с возможным последующим сотрудничеством на коммерческой основе.

Желающим принять участие в проекте предлагаем оставить свои контактные данные для связи в специальной форме.

Подробнее узнать о проекте «Платформа распределенной аналитики» можно в Лекции 14. Инвестирование. Контур – Арсагера.

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

19 Jun 2024 16:40

📰 Вышел макромониторинг с обзором макроэкономики за период со 03 по 16 июня 2024 года⠀

🛢 С момента выхода последней передачи цены на нефть выросли на 7,5%, и по состоянию на закрытие торгов 17 июня котировка сорта Brent составила 84 доллара и 25 центов. Поддерживали цены на нефть положительные статистические данные из США. Кроме того, отложенный эффект на цены могли дать результаты недавнего заседания ОПЕК+ о продлении действующих ограничений на добычу нефти. Также ряд экспертов отмечают рост спроса на топливо в связи с началом автомобильного сезона.

📈 Индекс МосБиржи с момента выхода последней передачи увеличился на 1,3% до отметки в 3 184 пункта. Капитализация российского фондового рынка составляет на данный момент 59,2 трлн рублей по сумме капитализации 196 эмитентов.

📈 При текущих котировках мультипликатор P/E российского фондового рынка составляет 5,8. Что касается других стран, то P/E фондовых рынков развивающихся стран сейчас находится на уровне 15,5, стран с развитой экономикой – на уровне 21,7, при этом P/E индекса S&P500 составляет 28,4.

🌡 По нашему мнению, доходность акций в нормальной ситуации должна превышать доходность долговых инструментов примерно в 1,5 раза. Если предположить, что процентные ставки и объем годовых прибылей компаний останутся на текущем уровне, то с учетом указанного выше привычного соотношения доходностей на долевом и долговом рынках, значение индекса МосБиржи должно составлять 2 373 пункта. Этому значению индекса соответствует P/E на уровне 4,4. Соотношение текущего и расчетного значений индекса МосБиржи сейчас составляет -25,5%. Этот показатель, который отражает уровень недооценки или переоценки фондового рынка, мы называем индексом Арсагеры. Исторические значения индекса Арсагеры Вы можете сейчас видеть на своих экранах. Таким образом, можно отметить, что текущее значение индекса превышает свой фундаментальный уровень с учетом текущего объема прибылей, которые заработали компании из индекса, а также текущего уровня процентных ставок.

Если предположить, что текущее соотношение доходностей акций и облигаций будет сохраняться, а уровень процентных ставок и объем прибылей компаний в текущем году изменятся в рамках наших ожиданий, то в этом случае значение индекса Мосбиржи к концу года может составить около 4 110 пунктов, что выше текущего значения на 29%. Заметим также, что это значение учитывает выплату дивидендов из расчета ожидаемой дивидендной доходности индекса на уровне около 10,5%. P/E рынка при этом составит 6,9. Капитализация, учитываемая в индексе МосБиржи, в этой ситуации должна составить к концу года около 7,3 трлн руб.

В том случае, если текущая «переоценка» рынка акций будет устранена, соотношение доходностей акций и облигаций станет привычным, а процентные ставки и прибыль компаний изменятся в рамках наших ожиданий, то P/E рынка к концу 2024 года будет составлять 5,1, а значение индекса МосБиржи в этой ситуации снизится на 4% и составит около 3 060 пунктов.

👉 Читать весь обзор c графикой

#макромониторинг

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

18 Jun 2024 17:36

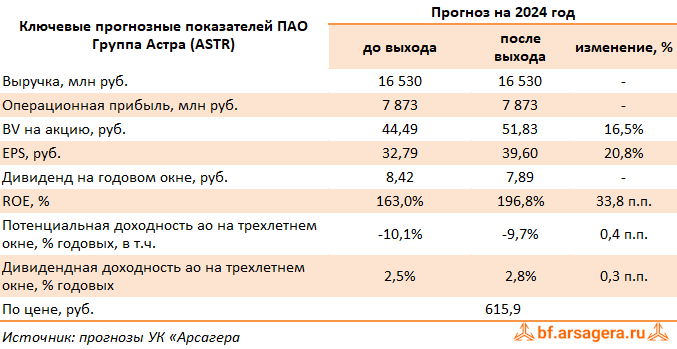

Группа Астра, (ASTR). Итоги 1 кв. 2024 г.: снижение рентабельности, вызванное активной экспансией бизнеса

Группа Астра опубликовала консолидированную отчетность за 1 кв. 2024 г.

➕ Согласно представленным данным объем отгрузок компании вырос наполовину до 1,9 млрд руб. за счет активной экспансии бизнеса и развития продуктового предложения. Выручка увеличилась на 42,9% год к году и составила 1,9 млрд руб. благодаря трехкратному росту доходов от продуктов экосистемы, а также почти двукратному – от сопровождения продуктов. Доходы от продаж флагманского продукта ОС Astra Linux увеличились на 9,9% до 1 млрд руб.

➖ Операционные расходы увеличились в 2,5 раза до 1,9 млрд руб. на фоне существенного расширения штата компании в части разработки и маркетинга. В итоге на операционном уровне компания показала убыток в размере 60 млн руб.

✔️ Положительное сальдо финансовых статей увеличилось почти в 4 раза на фоне роста финансовых доходов от размещения средств на депозиты, а также доходов по полученным государственным субсидиям. В итоге чистая прибыль компании составила 229 млн руб. (-61,2%). Отдельно стоит отметить, что бизнес компании имеет ярко выраженную сезонность: более 70% отгрузок традиционно приходится на второе полугодие. При этом расходы компании распределяются более равномерно по всему году.

💸 Добавим, что Совет директоров принял решение рекомендовать выплату дивидендов за первый квартал 2024 г. из скорректированной чистой прибыли за 2023 г. в размере 7, 89 руб. на акцию.

✔️ В ближайшие годы компания ожидает существенного роста своих финансовых показателей на фоне сохраняющейся активной фазы роста российского рынка инфраструктурного ПО, связанного с замещением импортных решений. Ожидается, что в денежном выражении емкость рынка к 2030 г. вырастет с нынешних 100 млрд руб. до 270 млрд руб. Это позволит компании обеспечить трехкратный рост чистой прибыли уже в течение ближайших 2-3 лет.

➕ По итогам вышедшей отчетности мы подняли прогноз по чистой прибыли компании на фоне возросших финансовых доходов. В итоге потенциальная доходность незначительно возросла.

⛔️ На данный момент акции Астры торгуются исходя из P/E 2024 около 15,6 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #astr

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

11 Jun 2024 10:42

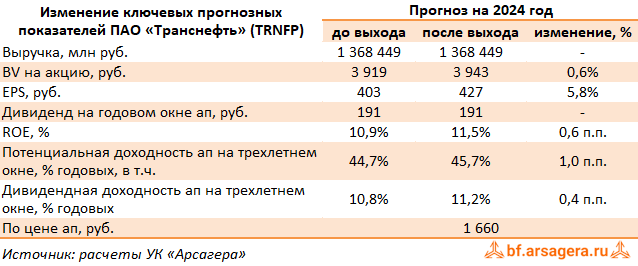

Транснефть (TRNFP). Итоги 1 кв. 2024 г.: процентные доходы поддержали операционную прибыль

Компания Транснефть раскрыла консолидированную финансовую отчетность по МСФО за 1 кв. 2024 г.

➕ Общая выручка компании выросла на 17,5%, составив 369,1 млрд руб., что, главным образом, связано с ростом тарифов. Операционные расходы компании росли более быстрыми темпами, увеличившись на 22,0% и составив 266,8 млрд руб. Это произошло, главным образом, на фоне возросших расходов на персонал (+12,0%) и затрат на приобретение нефти для перепродажи (+56,0%). В результате прибыль от основной деятельности компании увеличилась на 7,2% до 102,3 млрд руб.

➕ Чистые финансовые доходы составили 12,6 млрд руб. (+3,1%) в связи положительными курсовыми разницами, а также существенным увеличением процентных доходов на фоне роста процентных ставок по размещенным денежные средствам.

➖ Прибыль от зависимых и совместно контролируемых компаний в отчетном периоде составила 4,0 млрд руб., сократившись наполовину, что было обусловлено преимущественно показателями деятельности АО «Усть-Луга Ойл», АО «КТК-Р», АО «КТК-К» и ЗПИФ «Газпромбанк –Финансовый.

➕ Доля меньшинства, связанная с консолидацией результатов группы НМТП, составила 3,8 млрд руб. В итоге чистая прибыль компании выросла на 3,9%, составив 91,9 млрд руб.

🧐 По итогам вышедшей отчетности мы не стали вносить существенных изменений в модель компании.

💼 Привилегированные акции компании торгуются с P/BV 2024 около 0,4 и продолжают входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #trnfp

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

11 Jun 2024 10:28

Обьнефтегазгеология, (OBNE). Итоги 2023 г. и 1 кв. 2024 г.

Обьнефтегазгеология представила бухгалтерскую отчетность за 2023 г. и 1 кв. 2024 г. по РСБУ.

➕ Выручка компании выросла на 1,3%, составив 60,0 млрд руб. Компания не раскрыла свои операционные показатели; на наш взгляд, подобная динамика доходов объясняется увеличением средних рублевых цен реализации нефти. Затраты компании снизились на 6,3% до 60,2 млрд руб. В результате операционный убыток составил 221 млн руб. .

➖ Перейдем к блоку финансовых статей. Чистые финансовые расходы сократились на 5,4% до 4,4 млрд руб. вследствие снижения прочих расходов, структура которых не была раскрыта. В итоге чистый убыток компании составил 3,7 млрд руб., сократившись более чем наполовину.

Существенный рост выручки помог компании выйти в положительную зону на операционном уровне, однако возросшая стоимость обслуживания долга привела к тому, что итоговый результат вновь оказался в отрицательной зоне, хотя и существенно сократившись по сравнению с прошлым годом.

По итогам обновления фактических данных мы понизили прогноз финансовых показателей компании на текущий и последующие годы, отразив ухудшение операционной рентабельности. В результате потенциальная доходность акций компании сократилась.

🧐 По итогам обновления фактических данных мы несколько понизили прогноз финансовых показателей компании на текущий и последующие годы, отразив ухудшение операционной рентабельности. Мы не приводим расчет потенциальной доходности акций компании в связи с отсутствием адекватных котировок.

⛔️ На данный момент обыкновенные и привилегированные акции ПАО «Обьнефтегазгеология» не обращаются на организованном рынке, что исключает возможность их приобретения в портфели фондов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #obne

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

07 Jun 2024 18:14

Встреча с акционерами и инвесторами 19 июня 2024 года

По решению Совета Директоров Компании Годовое общее собрание акционеров по итогам 2023 года будет проведено в форме заочного голосования.

19 июня 2024 года в конференц-зале гостиницы «Спутник» (ст. м. «Площадь Мужества») состоится очная встреча с акционерами, инвесторами и всеми заинтересованными лицами, начало в 19:30. 🕢

Тема встречи:

🔸 итоги работы компании,

🔸 перспективы развития,

🔸 ответы на вопросы.

На встрече будет присутствовать Правление компании:

🔶 Василий Соловьев,

🔶 Алексей Астапов,

🔶 Евгений Чистилин.

Для участия необязательно быть акционером компании.

Приглашаем всех заинтересованных лиц задать вопросы, посвященные работе компании и ее продуктам. При невозможности личного участия, Вы можете задать интересующие Вас вопросы при заполнении формы регистрации.

По итогам встречи будет опубликована видеозапись.

На встрече можно будет подать бюллетени для заочного голосования 📄

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

07 Jun 2024 18:04

🎁Результаты акции «Призы любознательным» и новая статья

Результаты по материалу: Абстракция денег.

Правильные ответы:

❓ Что в долгосрочной перспективе происходит с покупательной способностью денег и почему?

✅ Покупательная способность снижается, потому что создавать полезные вещи гораздо сложнее, чем выпускать деньги

❓ Кому, в общем случае, принадлежит большая часть процентных доходов от выданных банками кредитов?

✅ Вкладчикам

❓ Кто является основным владельцем бизнеса (акций) в США?

✅ Граждане/домохозяйства США

В акции по данной статье приняли участие 47 человек. Это означает, что максимально возможное количество победителей — 3. На все вопросы правильно ответили 43 участника.

Из всех правильно ответивших по специальному алгоритму былиопределены победители:

🏆Шерыхалин Константин

🏆Степанов Александр

🏆Лапшина Вера

🎉Поздравляем!

👉 Новая статья акции: Зачем Вам эта открытость?

Почему УК Арсагера предоставляет публичный доступ к накопленному опыту инвестирования? Ответ в данном материале.

Принять участие в текущей акции можно здесь.

#конкурсакции

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

05 Jun 2024 10:51

📰 Вышел макромониторинг с обзором макроэкономики за период со 20 мая по 3 июня 2024 года⠀

🛢 С момента выхода последней передачи цены на нефть снизились на 6,4%, и по состоянию на закрытие торгов 3 июня котировка сорта Brent составила 78 долларов и 36 центов. Участники рынка в отчетном периоде ожидали итогов заседания представителей стран-членов ОПЕК+ и пытались оценить влияние этого события на предложение нефти. По итогам встречи ОПЕК+ продлила действующие квоты по добыче сразу на весь следующий год. Восемь стран во главе с Россией и Саудовской Аравией добровольно сокращают добычу нефти дополнительно к своим квотам и продлят свои сокращения в 1,7 млн баррелей в сутки, начатые с мая 2023 года и действующие в 2024 году, на 2025 год. В дальнейшем ограничения должны будут убираться, однако этот процесс может быть приостановлен или отменен ввиду ситуации на рынке.

📈 Индекс МосБиржи с момента выхода последней передачи упал на 9,5% до отметки в 3 141 пункт. Капитализация российского фондового рынка составляет на данный момент 57,1 трлн рублей по сумме капитализации 194 эмитентов.

📈 При текущих котировках мультипликатор P/E российского фондового рынка составляет 6. Что касается других стран, то P/E фондовых рынков развивающихся стран сейчас находится на уровне 15,8, стран с развитой экономикой – на уровне 21,2, при этом P/E индекса S&P500 составляет 27,5.

🌡 По нашему мнению, доходность акций в нормальной ситуации должна превышать доходность долговых инструментов примерно в 1,5 раза. Если предположить, что процентные ставки и объем годовых прибылей компаний останутся на текущем уровне, то с учетом указанного выше привычного соотношения доходностей на долевом и долговом рынках, значение индекса МосБиржи должно составлять 2 389 пунктов. Этому значению индекса соответствует P/E на уровне 4,4. Соотношение текущего и расчетного значений индекса МосБиржи сейчас составляет -25,7%. Этот показатель, который отражает уровень недооценки или переоценки фондового рынка, мы называем индексом Арсагеры. Исторические значения индекса Арсагеры Вы можете сейчас видеть на своих экранах. Таким образом, можно отметить, что текущее значение индекса превышает свой фундаментальный уровень с учетом текущего объема прибылей, которые заработали компании из индекса, а также текущего уровня процентных ставок.

Если предположить, что текущее соотношение доходностей акций и облигаций будет сохраняться, а уровень процентных ставок и объем прибылей компаний в текущем году изменятся в рамках наших ожиданий, то в этом случае значение индекса Мосбиржи к концу года может составить около 4 350 пунктов, что выше текущего значения на 38%. Заметим также, что это значение учитывает выплату дивидендов из расчета ожидаемой дивидендной доходности индекса на уровне около 10,5%. P/E рынка при этом составит 7,5. Капитализация, учитываемая в индексе МосБиржи, в этой ситуации должна составить к концу года около 7,7 трлн руб.

В том случае, если текущая «переоценка» рынка акций будет устранена, соотношение доходностей акций и облигаций станет привычным, а процентные ставки и прибыль компаний изменятся в рамках наших ожиданий, то P/E рынка к концу 2024 года будет составлять 5,6, а значение индекса МосБиржи в этой ситуации увеличится на 5% и составит около 3 300 пунктов.

👉 Читать весь обзор c графикой

#макромониторинг

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

04 Jun 2024 17:54

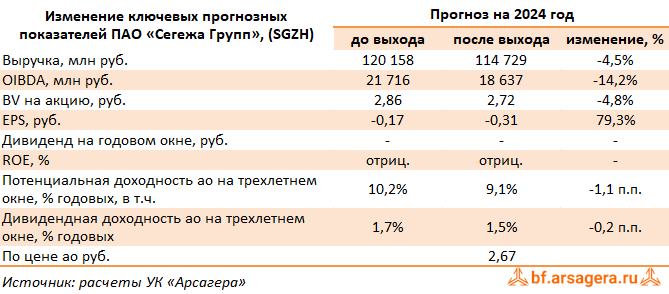

Сегежа Групп, (SGZH). Итоги 1 кв. 2024 г.: разрушение акционерной стоимости продолжается

Компания Сегежа раскрыла консолидированную финансовую отчетность по МСФО за 1 кв. 2024 г.

➕ В отчетном периоде совокупная выручка компании выросла на 22,0% и составила 22,8 млрд руб. Маржинальность OIBDA выросла с 5,7% до 11,1%, в итоге консолидированная OIBDA увеличилась более чем в два раза, составив 9,3 млрд руб. Для лучшего понимания динамики финансовых показателей проанализируем результаты компании в разрезе операционных сегментов.

➖ В сегменте «Бумага и упаковка» выручка снизилась на 5,3% и составила 7,2 млрд руб. на фоне сокращения объемов и валютных цен продаж бумажных мешков и потребительской упаковки. OIBDA сегмента также снизилась и составила 2,0 млрд руб.

➕ Выручка сегмента «Лесные ресурсы и деревообработка» продолжает вносить наибольший вклад в структуру общих доходов Сегежи, показав рост на 38,8% до 11,8 млрд руб. на фоне роста объемов реализации и цен на пиломатериалы. OIBDA сегмента составила 700 млн руб., отразив восстановление рентабельности на фоне эффекта низкой базы предыдущего года.

➕ Доходы сегмента «Фанера и плиты» выросли на 41,2%, составив 2,4 млрд руб. OIBDA сегмента выросла в полтора раза, составив 500 млн руб. на фоне структурной трансформации географии сбыта продукции.

➕ Выручка еще одного сегмента - домостроение - показала увеличение на треть и составила 1,2 млрд руб. на фоне увеличения объемов и цен реализации домокомплектов и КДК. По OIBDA сегмент показал трехкратный рост, отразив восстановление рентабельности на фоне эффекта низкой базы предыдущего года.

➖ Чистые финансовые расходы увеличились вдвое до 5,1 млрд руб., главным образом, на фоне роста процентных расходов на 44,1% до 5,4 млрд руб., обусловленных повышением долговой нагрузки со 123,2 млрд руб. до 136,9 млрд руб., и удорожания стоимости его обслуживания, а также отрицательных курсовых разниц в размере 215 млн руб.

➖ В итоге чистый убыток компании составил 5,2 млрд руб., увеличившись более чем на треть.

➖ Вышедшие результаты оказались хуже наших ожиданий. Принципиально улучшить экономику Сегежи не смогла даже девальвация рубля: на операционном уровне компания остается убыточной, а OIBDA компании в годовом исчислении не покрывает даже платежи по долгу, что приводит к неуклонному снижению собственного капитала компании: за год он сократился вдвое, составив 18,2 млрд руб. Фактически единственным способом кардинально изменить ситуацию остается докапитализация компании, которая позволит закрыть внушительный долг и обеспечить финансирование старых инвестпроектов. Принципиального решения о ее проведении пока не принято, при этом вопрос с долгом Сегежа намерена закрыть до конца текущего года.

➖ По итогам вышедшей отчетности мы понизили прогноз ключевых финансовых показателей компании на текущий год, отразив менее быстрое восстановление маржинальности ключевых сегментов на фоне увеличения операционных и логистических затрат. Прогнозы на последующие годы не претерпели серьезных изменений. В результате внесенных изменений потенциальная доходность акций компании незначительно сократилась.

⛔️ На данный момент акции компании торгуются исходя из P/BV 2024 свыше 2,0 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #sgzh

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

04 Jun 2024 17:53

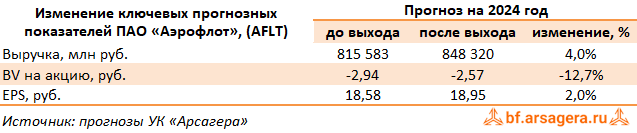

Аэрофлот, (AFLT). Итоги 1 кв. 2024 г.: неожиданно прибыльный первый квартал

Аэрофлот раскрыл консолидированную финансовую отчетность по МСФО за 1 кв. 2024 г.

➕ Общая выручка компании выросла более чем в полтора раза до 173,6 млрд руб. вследствие увеличения пассажирооборота, объема грузоперевозок, а также роста доходных ставок как на международных, так и внутренних линиях.

➕ Выручка от пассажирских перевозок выросла на 50,2% и составила 162,7 млрд руб. на фоне увеличения пассажирооборота компании на 30,9%, а также увеличения доходных ставок на внутренних линиях на 25,6%. Доходные ставки на международных линиях выросли на 4,9%. В итоге выручка с 1 пассажиро-километра увеличилась на 19,0% до 5,08 руб. При этом занятость кресел выросла до 88,3% (+2,0 п.п.).

➕ Выручка от грузовых перевозок увеличилась на четверть до 6,8 млрд руб. на фоне роста объема перевозок груза и почты на 18,7%.

➕ Прочая выручка возросла на 63,1% до 4,0 млрд руб., причины такой динамики остались неясными.

➖ Операционные расходы росли меньшими по сравнению с выручкой темпами (+21,2%), составив 142,8 млрд руб. Основная причина такой динамики операционных расходов по большей части была обусловлена поступлениями по демпферу, а также наличием операционных доходов, связанных со страховым урегулированием отношений с иностранными лизингодателями по 7 воздушным судам, эксплуатируемым компаниями Группы.

➖ Расходы на авиационное топливо увеличились на 54,9% и составили 65,8 млрд руб. на фоне роста объема перевозок и налета часов, а также более высокой средней рублевой цены на керосин (+21,2%), частично компенсированной выплатами по топливному демпферу.

➖ Также значительному росту подверглись расходы на обслуживание воздушных судов и пассажиров (+39,6%) и затраты на техническое обслуживание воздушных судов (в 2,9 раза) в связи увеличением провозных емкостей и расширения программы полетов и повышения тарифов аэропортов.

➖ Расходы на оплату труда увеличились на 18,0% до 18,0 млрд руб., расходы на амортизацию и таможенные пошлины сократились на 19,9% и составили 28,6 млрд руб., что преимущественно связано с восстановлением резерва перед возвратом по воздушным судам, по которым в прошлом году был завершен процесс урегулирования отношений с иностранными арендодателями.

➖ Коммерческие, общехозяйственные и административные расходы выросли на треть, составив 3,4 млрд руб., в связи с ростом расходов на агентов на фоне увеличения объемов перевозок и рекламных услуг для продвижения новых направлений после значительного сокращения расходов на рекламу в прошлые годы.

✔️ В итоге операционная прибыль компании составила 30,8 млрд руб. против убытка, полученного годом ранее.

➖ В блоке финансовых статей чистые финансовые расходы составили 27,3 млрд руб., сократившись почти наполовину, что в основном обусловлено снижением отрицательных курсовых разниц. Процентные расходы по кредитам остались на уровне прошлого года на фоне снижения долга до 94,3 млрд руб. Процентные расходы по аренде сократились на 8,5%, на фоне увеличения арендных обязательств на 0,6% до 646,6 млрд руб.

✔️ В итоге компания смогла вывести итоговый результат в положительную зону, заработав прибыль в размере 1,1 млрд руб. против масштабного убытка годом ранее. Скорректированная чистая прибыль составила 6,5 млрд руб. против убытка 13,0 млрд руб. за аналогичный период прошлого года.

✔️ По линии балансовых показателей отметим, что собственный капитал компании продолжает оставаться в отрицательной зоне и составляет -84,5 млрд руб. Общий долг находится на уровне 94,3 млрд руб., а с учетом обязательств по аренде – 741,4 млрд руб.

Читать подробнее: https://bf.arsagera.ru/transport/aeroflot/

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #aflt

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

04 Jul 2024 18:09

🎁Результаты акции «Призы любознательным» и новая статья

Результаты по материалу: «А что это вы тут делаете?А?».

Правильные ответы:

❓ Что ежедневно делают аналитики УК Арсагера для выбора инвестиционно привлекательных акций?

✅ Анализируют отчетность компаний и составляют прогноз будущих экономических показателей деятельности

❓ Какой из отчетов не нужно анализировать для прогнозирования результатов деятельности компании?

✅ Отчет о котировках акций на фондовой бирже

❓ Какое из перечисленных действий специалисты УК Арсагера не осуществляют для расчета потенциальной доходности по акциям эмитента?

✅ Расчет бенчмарков

В акции по данной статье приняли участие 38 человек. Это означает, что максимально возможное количество победителей — 3. На все вопросы правильно ответили 14 участников.

Из всех правильно ответивших по специальному алгоритму былиопределены победители:

🏆Нунгессер Анна

🏆Шеболков Михаил

🏆Кузьмич Петр

🎉Поздравляем!

👉 Новая статья акции: Кто знает и определяет цену акций?

В этой статье мы рассказываем о том, что стоимость акций зависит не только от тех, кто их покупает или продает, но и от самой компании.

Принять участие в текущей акции можно здесь.

#конкурсакции

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

03 Jul 2024 16:03

📰 Вышел макромониторинг с обзором макроэкономики за период со 17 июня по 1 июля 2024 года⠀

🛢 С момента выхода последней передачи цены на нефть увеличились на 2,8%, и по состоянию на закрытие торгов 1 июля котировка сорта Brent составила 86 долларов и 60 центов. Цены на нефть поддерживала сохраняющаяся напряженность на Ближнем Востоке, а также заявления представителей стран ОПЕК+ о том, что они готовы скорректировать свои планы по добыче в зависимости от ситуации на рынке.

📈 Индекс МосБиржи с момента выхода последней передачи изменился незначительно, увеличившись на 0,1% до отметки в 3 186 пунктов. Капитализация российского фондового рынка составляет на данный момент 58,1 трлн рублей по сумме капитализации 196 эмитентов.

📈 При текущих котировках мультипликатор P/E российского фондового рынка составляет 6,1. Что касается других стран, то P/E фондовых рынков развивающихся стран сейчас находится на уровне 15,5, стран с развитой экономикой – на уровне 21,7, при этом P/E индекса S&P500 составляет 28,5.

🌡 По нашему мнению, доходность акций в нормальной ситуации должна превышать доходность долговых инструментов примерно в 1,5 раза. Если предположить, что процентные ставки и объем годовых прибылей компаний останутся на текущем уровне, то с учетом указанного выше привычного соотношения доходностей на долевом и долговом рынках, значение индекса МосБиржи должно составлять 2 289 пунктов. Этому значению индекса соответствует P/E на уровне 4,4. Соотношение текущего и расчетного значений индекса МосБиржи сейчас составляет -28,2%. Этот показатель, который отражает уровень недооценки или переоценки фондового рынка, мы называем индексом Арсагеры. Исторические значения индекса Арсагеры Вы можете сейчас видеть на своих экранах. Таким образом, можно отметить, что текущее значение индекса МосБиржи превышает свой фундаментальный уровень с учетом текущего объема прибылей, которые заработали компании из индекса, а также текущего уровня процентных ставок.

Если предположить, что текущее соотношение доходностей акций и облигаций будет сохраняться, а уровень процентных ставок и объем прибылей компаний в текущем году изменятся в рамках наших ожиданий, то в этом случае значение индекса Мосбиржи к концу года может составить около 4 220 пунктов, что выше текущего значения на 32%. Заметим также, что это значение учитывает выплату дивидендов из расчета ожидаемой дивидендной доходности индекса на уровне около 9,5%. P/E рынка при этом составит 7,2. Капитализация, учитываемая в индексе МосБиржи, в этой ситуации должна составить к концу года около 7,8 трлн руб.

В том случае, если текущая «переоценка» рынка акций будет устранена, соотношение доходностей акций и облигаций станет привычным, а процентные ставки и прибыль компаний изменятся в рамках наших ожиданий, то P/E рынка к концу 2024 года будет составлять 5,2, а значение индекса МосБиржи в этой ситуации снизится на 5% и составит около 3 030 пунктов.

👉 Читать весь обзор c графикой

#макромониторинг

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

02 Jul 2024 20:09

🔥Опубликована видеозапись встречи УК «Арсагера» с акционерами и инвесторами 19.06.2024 с ответами на вопросы участников. https://youtu.be/kAXzlePH_JE

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

27 Jun 2024 17:55

🆕 Мы обновили таблицу, отражающую информацию об акционерах, количестве и доле принадлежащих им акций, а также изменения этих показателей за год.

😎Акционерам, не желающим раскрывать свои персональные данные, присвоен уникальный код.

🤫 Акционеры, владеющие не менее 300 000 обыкновенных акций компании и готовые раскрыть свои данные вместо идентификатора, могут обратиться в компанию, чтобы предоставить согласие на раскрытие этой информации.

#акционеры

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

21 Jun 2024 18:12

🎁Результаты акции «Призы любознательным» и новая статья

Результаты по материалу: Форекс: гении маркетинга!.

Правильные ответы:

❓ Для чего был создан рынок Forex?

✅ Для обмена валюты между банками на суммы от 5 млн евро

❓ В чем заключается основная причина обучения «риск-менеджменту» форекс-конторами?

✅ Снижают свои риски, связанные с выплатой возможного выигрыша игрока

❓ Какой способ траты рекламного бюджета форекс-конторами для привлечения новых клиентов является самым эффективным согласно статье?

✅ Организация псевдовыигрышей активных игроков, способных «завербовать» новых игроков

В акции по данной статье приняли участие 43 человека. Это означает, что максимально возможное количество победителей — 3. На все вопросы правильно ответили 22 участника.

Из всех правильно ответивших по специальному алгоритму былиопределены победители:

🏆Субботина Анна

🏆Журавлев Сергей

🏆Васильев Никита

🎉Поздравляем!

👉 Новая статья акции: Где шансов больше: в казино или на срочном рынке?

В статье мы расскажем, что общего у игры в казино и срочного рынка.

Принять участие в текущей акции можно здесь.

#конкурсакции

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

19 Jun 2024 16:56

⠀🌏 Макрообзор – данные за май 2024

⠀

Краткие выводы нашего обзора публиковавшейся в мае макроэкономической информации

📈 ВВП в апреле 2024 года превысил уровень прошлого года на 4,4% после роста на 4,2% месяцем ранее. При этом по итогам января-апреля 2024 года Минэкономразвития оценило увеличение ВВП страны на 5,1% к соответствующему периоду годом ранее;

📈 Промпроизводство в апреле в годовом выражении выросло на 3,9% после увеличения на 4% месяцем ранее. За январь-апрель 2024 года рост промпроизводства составил 5,2%;

📈 Сальдированный финансовый результат нефинансовых организаций по итогам I квартала 2024 года составил 6,65 трлн руб., увеличившись на 11,9% по сравнению с аналогичным периодом годом ранее;

📈 В банковском секторе прибыль в апреле составила 305 млрд руб. после 270 млрд руб. за март. С начала 2024 года кредитные организации заработали 1,2 трлн руб. по сравнению с 1,1 трлн руб. годом ранее;

📈 На потребительском рынке в мае 2024 года цены выросли на 0,74% после увеличения на 0,5% в апреле, при этом в годовом выражении по состоянию на 1 июня инфляция ускорилась до 8,30% после 7,84% месяцем ранее;

📈 Среднее значение курса доллара США в мае 2024 года составило 90,6 руб. после 93,0 руб. месяцем ранее. При этом на конец мая курс доллара снизился до 89,8 руб. на фоне относительно высокого уровня продажи валюты экспортерами и сокращения спроса на валюту со стороны импортеров;

📈 Сальдо счета текущих операций, согласно предварительной оценке, по итогам января-апреля 2024 года составило $31,7 млрд, удвоившись по отношению к аналогичному периоду предыдущего года, при этом положительное сальдо торгового баланса, являющееся основным компонентом счета текущих операций, увеличилось на 17,5% до $43,7 млрд.

📈 Объем золотовалютных резервов по состоянию на 1 мая 2024 года на годовом окне увеличился на 0,4% до $597,9 млрд.

ПОЛНЫЙ ТЕКСТ ОБЗОРА

#макроэкономика

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

19 Jun 2024 16:36

📊Рынок акций. Хит-парад #277 на 17.06.2024

⠀

Вашему вниманию предлагается традиционный обзор торгов на российском рынке акций за период с 3 по 17 июня текущего года. В отчетном периоде индекс Московской биржи практически не изменился, составив 3 216 пунктов. При этом активность операторов оставалась на высоком уровне. Посмотрим, кто стал лидерами роста и снижения в разрезе традиционных групп акций.

⠀

1️⃣ В группе 6,1 пятерку лидеров возглавили расписки Озона с ростом более 8%. Поддержку им продолжает оказывать новость о получении разрешения на редомициляцию. Бумаги Газпром нефти подорожали почти на 7%, отыгрывая ожидаемые высокие дивиденды. Акции Северстали подорожали почти на 3% на фоне публикации стратегии на ближайшие 5 лет, а также приближения даты закрытия реестра для целей выплаты годовых дивидендов. Лучше рынка выглядели префы Транснефти в ожидании рекомендации высоких дивидендов. Относительно неплохой динамикой отметились акции ТКС Холдинга без особых корпоративных событий.

👎 Группу аутсайдеров возглавили акции Газпрома с падением более 4%, а также бумаги Магнита, снизившиеся в цене почти на 4%. Инвесторы продолжили отыгрывать разочаровывающие новости с дивидендного фронта. Акции НЛМК продолжили снижение после существенного дивидендного гэпа. Котировки по этой бумаге упали еще на 2%. Ожидаемое повышение ставки НДПИ при добыче алмазов стало причиной снижения акций Алросы почти на 2%. Компанию перечисленным бумагам составили привилегированные акции Сургутнефтегаза, которые подешевели более чем на 1% на фоне наметившегося укрепления рубля.

2️⃣В группе 6.2 👍 пятерку лидеров возглавили акции ОАК, прибавившие 28,5% на новостях о планируемых поставках самолетов МС-21 Аэрофлоту и белорусской Белавиа. Следом за ними расположились бумаги ПАО Яковлев с ростом около 20% на новостях о модернизации завода и увеличении ежегодного выпуска самолетов МС-21. Акции Аэрофлота подорожали почти на 14% на фоне растущего пассажиропотока. Бумаги ТМК прибавили более 12% к цене на фоне отмены SPO. Новости о модернизации птицефабрик и увеличении производства мяса птицы поддержали котировки акций Группы Черкизово, прибавивших более 12%.

👎 В Группу аутсайдеров вошли акции Аптечной сети 36,6, расписки Globaltrans Investment, бумаги МКПАО ВК с падением от 1% до 3% на фоне отсутствия значимых корпоративных новостей. Акции Акрона подешевели на 1,5% после новостей о планируемом повышении акциза на газ для выпуска аммиака. Бумаги Мосэнерго снизились в цене почти на 1%, несмотря на рекомендации по дивидендным выплатам.

🧐 Посмотреть, лидеров и аутсайдеров группы 6.3, а также увидеть, как изменение котировок и пересмотр моделей аналитиками компании сказались на наших приоритетах можно по ссылке

⠀

#хитпарад

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

14 Jun 2024 18:05

🎁Результаты акции «Призы любознательным» и новая статья

Результаты по материалу: «Зачем Вам эта открытость?».

Правильные ответы:

❓ Почему компания Арсагера максимально раскрывает информацию о своей деятельности?

✅ Для повышения финансовой грамотности населения и увеличения количества клиентов, разделяющих подходы компании

❓ Укажите один из принципов, используемых компанией Арсагера в системе управления капиталом?

✅ Публичное раскрытие информации об ошибках, совершаемых при управлении портфелем

❓ Наиболее правильным использованием подходов УК Арсагера при самостоятельном инвестировании было бы:

✅ Ознакомление с информацией о структуре портфеля под управлением УК Арсагера, подходящего частному инвестору по мере риска

В акции по данной статье приняли участие 49 человек. Это означает, что максимально возможное количество победителей — 3. На все вопросы правильно ответили 23 участника.

Из всех правильно ответивших по специальному алгоритму былиопределены победители:

🏆Грищенко Ирина

🏆Борисовский Александр

🏆Кирмаров Александр

🎉Поздравляем!

👉 Новая статья акции: Форекс: гении маркетинга!

Какие опасности подстерегают желающих заработать на форексе? Можно ли там вообще заработать? Как работают дилинговые центры, а также откуда берутся средства на столь активные рекламные мероприятия читайте в данном материале.

Принять участие в текущей акции можно здесь.

#конкурсакции

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

11 Jun 2024 10:32

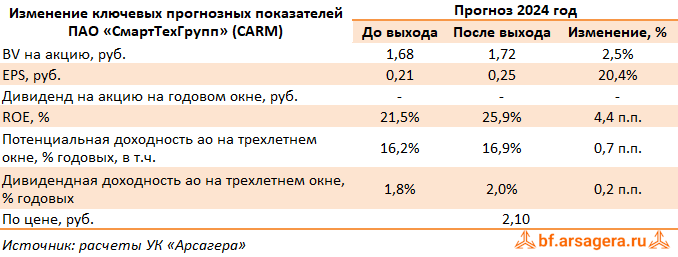

СмартТехГрупп (CARM). Итоги 1 кв. 2024 г.: начало аналитического покрытия

Мы начинаем аналитическое покрытие компании ПАО «СмартТехГрупп» - материнской компании финтех-сервиса CarMoney, занимающего лидирующие позиции в сегменте залоговых займов в России.

➕ В отчетном периоде компания смогла увеличить количество активных займов более чем в полтора раза до 41,7 тыс. шт. Общий портфель выданных займов вырос на 10,9%, при этом доля беззалоговых продуктов в общем портфеле составила 8%. Объем выдач вырос на 17,5%, что стало максимальным значением для первого квартала с 2020 г. В результате чистый процентный доход составил 680 млн руб., увеличившись на четверть. Средневзвешенная процентная ставка по выданным кредитам составила 83,5%.

➕ На фоне увеличения клиентской базы компания была вынуждена провести разовые начисления резервов по беззалоговой части своего портфеля, что привело к существенному увеличению объемов резервирования. При этом ожидаемые потери по итогам квартала составили 12%, оставшись на уровне прошлого года несмотря на увеличение выдаваемых кредитов.

➕ Общие расходы также показали существенный рост, составив 352 млн руб., главным образом, по причине увеличения затрат на маркетинг и IT. Отметим, что в рамках стратегии своего развития компания взяла курс на организацию новых партнерств с участниками финансового рынка, которая подразумевает интеграцию решений в IT-платформы партнеров и, как следствие, наличие постоянных затрат по данной статье.

➖ В результате чистая прибыль сократилась более чем на треть, составив 79 млн руб.

✔️По прогнозу компании прирост объемов выдач новых займов в текущем году составит около 35%, из которых большая часть придется на второе полугодие. Чистая прибыль при этом может составить 550 млн руб.

➖ По линии балансовых показателей отметим снижение привлеченных клиентских средств на 3,8% до 2,2 млрд руб. Собственный капитал компании с начала года увеличился на 2,1% до 3,9 млрд руб. Добавим также, что по итогам 2023 г. компания воздержалась от выплаты дивидендов. Согласно принятой дивидендной политике в будущем предполагается распределять среди акционеров от 25 до 50 процентов заработанной чистой прибыли.

⛔️ В настоящий момент акции компании торгуются исходя из P/BV в районе 1,0 и P/E около 8,0 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

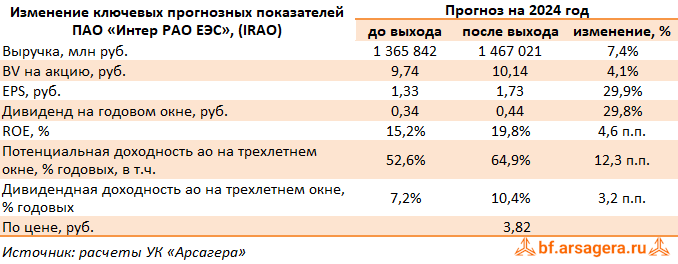

11 Jun 2024 10:24

Интер РАО ЕЭС, (IRAO). Итоги 1 кв. 2024 г.: отставание по прибыли в отдельных сегментах компенсируется возросшими доходами по финансовым вложениям

ПАО «Интер РАО ЕЭС» опубликовало операционные показатели и консолидированную финансовую отчетность по МСФО за 1 кв. 2024 г.

➕ Совокупная выручка Интер РАО выросла на 10,0% до 932,0 млрд руб., в то время как операционная прибыль сократилась на 1,7% до 40,8 млрд руб. Для более глубокого понимания указанной динамики показателей обратимся к анализу финансовых результатов в разрезе отдельных сегментов.

➕ Выручка сбытового сегмента составила 262,2 млрд руб. (+6,7%) на фоне роста полезного отпуска, расширения клиентской базы и приобретения в феврале текущего года двух гарантирующих поставщиков: «Екатеринбургэнергосбыт» и «Псковэнергосбыт».Показатель EBITDA сегмента сократился на 7,4%, составив 13,6 млрд руб. в результате принятых тарифно-балансовых решений и вследствие увеличения условно-постоянных расходов.

➖ Доходы ключевого сегмента «Интер РАО – Электрогенерация» - снизились на 1,2% составив 58,5 млрд руб. Снижение выручки от реализации мощности из-за окончания сроков действия ДПМ на Южноуральской ГРЭС, Черепетской ГРЭС и Джубгинской ТЭС, а также вывода в модернизацию и ремонт ряда станций сегмента было частично нивелировано ростом доходов от продажи электроэнергии благодаря увеличению выработки и цен на РСВ.

➖ EBITDA сегмента сократилась почти на четверть до 18,5 млрд руб. на фоне опережающего темпа роста цен на топливо, а также окончания действия вышеуказанных договоров ДПМ.

➕ В сегменте «Теплогенерация в Российской Федерации», представляющего собой суммарные показатели генерации Башкирии и ТГК-11, выручка возросла на 7,5% и составила 43,6 млрд руб. по причине увеличения цены электроэнергии на РСВ, роста полезного отпуска тепловой энергии и началом действия договора КОММод по блоку №3 Кармановской ГРЭС.

➖ Показатель EBITDA уменьшился на 1,5% до 12,2 млрд руб. Негативное влияние от снижения доходов от реализации мощности из-за вывода блоков в модернизацию и ремонт, а также роста цен на топливо, было частично нивелировано ростом цен на РСВ, увеличением полезного отпуска тепловой энергии и началом поставки мощности после модернизации энергоблока №3 Кармановской ГРЭС в рамках КОММод.

➕ Выручка в сегменте трейдинг возросла на 2,5%, составив 13,5 млрд руб., а EBITDA подскочила на 40,2% до 812 млн руб. на фоне увеличения доходов от поставок в Казахстан, Монголию и Киргизию.

✔️ Зарубежный сегмент, включающий активы в Грузии и Молдове, сократил показатель EBITDA на 11,9%, в основном по причине снижения отпускных тарифов на фоне роста полезного отпуска электроэнергии.

✔️ Отметим продолжающийся существенный рост финансовых показателей в сегменте инжиниринг в рамках осуществления крупных проектов для российского электросетевого комплекса.

Читать подробнее: https://bf.arsagera.ru/elektrogeneraciya/inter_rao_ees/Itogi_1kv_2024

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #irao

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

07 Jun 2024 18:10

Материалы к годовому общему собранию акционеров ПАО «УК «Арсагера»

На сайте УК Арсагера опубликованы материалы к годовому общему собранию акционеров по итогам 2023 года.

Также с материалами можно ознакомиться по адресу: Санкт-Петербург, ул. Шателена, д. 26, литер А помещ. 1-Н, БЦ «Ренессанс», 8-й этаж, телефон: (812) 313-05-31 по рабочим дням с 10 до 19 часов 🕙

❗️ Годовое общее собрание акционеров ПАО «УК «Арсагера» по итогам 2023 года состоится в форме заочного голосования, дата окончания приема бюллетеней для голосования - 21 июня 2024 года ❗️

28 мая 2024 года – дата фиксации реестра для участия в собрании.

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

06 Jun 2024 18:29

🔥 ОБНОВЛЕН ПОРТАЛ БЛОГОФОРУМ!

☝️ Увеличена устойчивость сайта к нагрузкам, сокращено время загрузки страниц, оптимизирован доступ к интересующим разделам.

Изменения:

✅Обновлен дизайн сайта при сохранении структуры страниц.

✅Доработан блок комментариев: добавлены новые функции редактирования текста, обновлена система ответов, реализована функция быстрого перехода к блоку комментариев от начала поста.

✅Обновлена система подписки на интересующие блоги, комментарии к блогам, появились уведомления об ответах на комментарии пользователей.

✅Функционирует блок «Поделиться» текстом поста.

✅Расчет агрегированной доходности по эмитентам теперь представлен в соответствующем блоге эмитента с ссылкой на Гугл-таблицу.

✅Портал адаптирован под мобильные устройства.

✅ Возросла скорость загрузки страниц портала.

Надеемся, что вам станет удобнее работать с нашими материалами. Свои комментарии и предложения по работе портала присылайте по электронной почте clients@arsagera.ru или телеграм-сообщением

Заранее благодарим за обратную связь!

ПЕРЕЙТИ НА БФ

#новости

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

04 Jun 2024 17:55

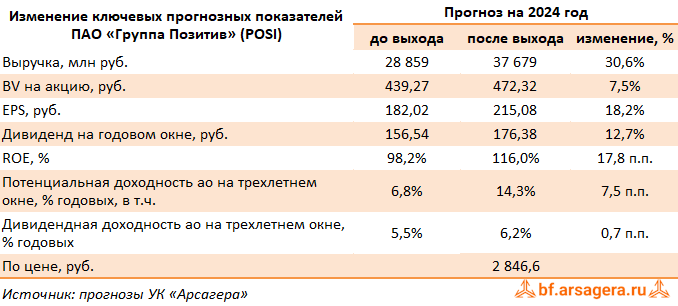

Группа Позитив, (POSI). Итоги 1 кв. 2024 г.: сезонность не должна помешать амбициозным планам

Группа Позитив раскрыла консолидированную финансовую отчетность по МСФО за 1 кв. 2024 г.

➕ В отчетном периоде консолидированная выручка компании показала рост на 41,7%, составив 2,2 млрд руб. В разрезе отдельных направлений отметим рост доходов от продажи лицензий и ПО до 1,7 млрд руб. (+39,7%), а также доходы от услуг в области информационной безопасности, увеличившиеся до 412 млн руб. (+75,7%). Прочая выручка сократилась почти на треть до 777 млн руб.

➖ Операционные расходы увеличились на 81,3% до 3,7 млрд руб., главным образом, на фоне почти двукратного увеличения маркетинговых и коммерческих расходов, обусловленного расширением штата сотрудников и запуском новых продуктов. В результате компания отразила операционный убыток в размере 1,5 млрд руб., что в 3 раза выше чем год назад.

➕ Отметим, что для бизнеса компании характерна ярко выраженная сезонность: исторически на четвертый квартал приходится около 60—65% отгрузок. При этом расходы компании распределяются более равномерно по всему году. По сообщению компании, результаты отчетного периода демонстрируют увеличение доходных показателей: рост объема отгрузок составил 49%, в то время как валовая прибыль отгрузок увеличилась на 52%, до 1,79 млрд рублей.

➕ В блоке финансовых статей отметим снижение процентных расходов с 50,6 млн руб. до 11,1 млн руб., на фоне их капитализации, в то время как процентные доходы сократились со 102,7 млн руб. до 89,4 млн руб. При этом корпоративный долг сократился с 4,7 млрд руб. до 4,1 млрд руб. Объем свободных денежных средств увеличился с 7,5 млрд руб. до 10,3 млрд руб.

✔️ В итоге чистый убыток Группы Позитив составил 1,5 млрд руб.

✔️ В 2024 году компания ставит перед собой цель по дальнейшему увеличению отгрузок до 40-50 млрд руб., а в 2025 до 70-100 млрд руб. Таким амбициозным планам будут способствовать как ожидаемый кратный рост рынка кибербезопасности в России, так и массовый уход зарубежных компаний разработчиков с отечественного рынка. Помимо всего прочего, многие российские компании по требованию регулятора должны будут полностью перейти на российский софт до 1 января 2025 года.

➕ По итогам вышедшей отчетности мы повысили прогноз финансовых показателей компании на фоне ожиданий высоких темпов роста рынка кибербезопасности в России. В итоге потенциальная доходность акций Группы Позитив возросла.

⛔️ В настоящий момент акции компании торгуются исходя из P/BV 2024 в районе 6,0 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #posi

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

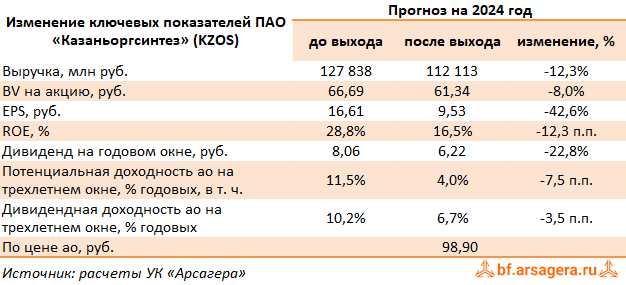

04 Jun 2024 17:54

Казаньоргсинтез, (KZOS). Итоги 1 кв. 2024 г.: падение выручки продолжается

Компания Казаньоргсинтез опубликовала бухгалтерскую отчетность по РСБУ за 1 кв. 2024 г.

➖ Выручка компании сократилась на 10,6% до 23,2 млрд руб., продолжая тенденцию предыдущего года. Компания не раскрыла ключевые операционные показатели. На наш взгляд, основной причиной снижения доходов стало снижение цен на продукцию.

➖ Операционные расходы выросли на 0,8% и составили 18,2 млрд руб. В итоге прибыль от продаж упала более чем на треть до 5,0 млрд руб.

✔️ Объем полученных процентов по остаткам на счетах сократился на две трети и составил 121 млн руб. Скромные процентные выплаты были обусловлены практически полным погашением долга.

✔️ Положительное сальдо прочих доходов/расходов составило 79 млн руб. против убытка 281 млн руб. в аналогичном периоде прошлого года.

✔️ В итоге компания показала чистую прибыль в размере 4,1 млрд руб. (-35,0%).

💸 Отметим, что Совет директоров компании рекомендовал выплатить дивиденды по итогам 2023 г. в размере 6,22 руб. на акцию, распределив таким образом свыше половины заработанной чистой прибыли по МСФО.

➖ По итогам вышедшей отчетности мы понизили прогноз финансовых показателей казанского Оргсинтеза на текущий год, отразив ухудшение операционной прибыли компании. В результате потенциальная доходность акций несколько сократилась.

⛔️ В настоящий момент обыкновенные акции казанского Оргсинтеза торгуются исходя из P/BV 2024 около 1,6 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #kzos

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

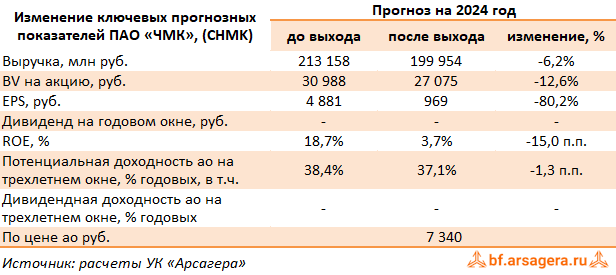

04 Jun 2024 10:39

Челябинский металлургический комбинат, (CHMK). Итоги 1 кв. 2024г.: опережающий рост расходов привел к убытку

ЧМК выпустил отчетность за 1 кв. 2024 г. по РСБУ.

➕ Выручка комбината увеличилась на 13,8%, составив 41,8 млрд руб. К сожалению, компания не раскрыла операционные показатели.

➖ Операционные расходы комбината возросли на 29,1%, составив 40,8 млрд руб. на фоне увеличения себестоимости до 36,5 млрд руб. (+31,5%) и коммерческих и управленческих расходов до 4,3 млрд рб. (+11,9%). В итоге операционная прибыль ЧМК снизилась на 80,2% до 1,0 млрд руб.

➖ В отчетном периоде финансовые вложения компании составили 49,9 млрд руб., сократившись за год почти на 15,0 млрд руб. Несмотря на это проценты к получению увеличились до 3,9 млрд руб. против 2,9 млрд руб. годом ранее на фоне возросших ставок. Процентные расходы увеличились с 3,1 млрд руб. до 5,4 млрд руб. при снижении долга со 167,4 млрд руб. до 153,7 млрд руб. Отрицательное сальдо прочих доходов/расходов составило 1,2 млрд руб. против 12,3 млрд руб. годом ранее, на фоне отражения меньших отрицательных курсовых разниц по валютной части кредитного портфеля.

✔️ В итоге компания отразила чистый убыток в размере 1,4 млрд руб. против 5,9 млрд руб. годом ранее. Балансовая стоимость акции на конец отчетного периода составила 25 675 руб.

➖ По итогам внесения фактических данных, мы снизили прогноз по чистой прибыли в текущем и последующих годах, что связано с корректировкой цен металлопродукции, реализуемой компанией, а также более высоким размером операционных расходов. В результате потенциальная доходность акций сократилась.

💼 На данный момент акции ЧМК торгуются с P/BV 2024 0,3 и продолжают входить в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #chmk

Читать полностью…

7798

7798

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}