Ars@gera. Инвестиции и управление капиталом

05 Sep 2024 11:47

ВУШ Холдинг, (WUSH). Итоги 1 п/г 2024 г.: давление операционных затрат и финансовых расходов сказалось на прибыли

Компании ВУШ Холдинг раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2024 г.

➕ Совокупная выручка компании выросла на 41,9%, составив 6,3 млрд руб. При этом доходы основного операционного направления - шеринга - выросли на 41,0% до 6,0 млрд руб. на фоне роста парка СИМ (средств индивидуальной мобильности) до 200,0 тыс. и средней выручки на активного пользователя на 22,0% до 1,4 тыс. руб. Также выручка компании от страхования поездок выросла на 61,7% до 323 млн руб. Отметим, что компания получает указанный вид доходов от продажи клиентам страховых полисов, выступая в качестве агента. Кроме прочего компания в отчетном периоде реализовала товары (самокаты и сменные батареи) на символическую сумму 1,6 млн руб.

➕ Себестоимость продаж выросла более внушительными темпами (+44,0%) до 4,0 млрд руб., главным образом, на фоне увеличения амортизационных отчислений на 59,3% до 1,2 млрд руб. Помимо этого, более чем двукратный рост показали расходы на оплату труда, составившие 847,0 млн руб. Схожую динамику показали и коммерческие расходы, выросшие с 389,6 млн руб. до 769,7 млн руб. В итоге операционная прибыль выросла на 20,4%, составив 1,5 млрд руб. В то же время показатель EBITDA показал рост на 36,0%, составив 2,8 млрд руб., при этом маржинальность по EBITDA сократилась до 44% (-2,0 п.п.).

➕ Чистые финансовые расходы составили 1,1 млрд руб. (против символических доходов годом ранее), прежде всего, на фоне увеличения процентных расходов по облигациям с 250 млн руб. до 480,6 млн руб. Помимо этого, компания отразила отрицательные курсовые разницы в объеме 357,5 млн руб. В итоге чистая прибыль испытала существенное снижение, составив всего 259 млн руб.

✔️ В среднесрочной перспективе компания планирует увеличить парк своего флота до 753 тыс. шт, из которых свыше 300 тыс. должно прийтись на новый рынок - Латинскую Америку. Помимо этого увеличению парка будут способствовать рост проникновения в уже существующих локациях, а также выход в новые города России и стран СНГ.

✔️

➕ По итогам ознакомления с результатами компании в отчетном периоде мы понизили прогноз финансовых показателей компании на текущий год, отразив опережающий рост операционных затрат и финансовых расходов. Прогнозы на последующие годы были повышены за счет ожидания более стремительного увеличения парка средств индивидуальной мобильности. В итоге потенциальная доходность акций компании несколько возросла.

⛔️ В настоящий момент акции компании торгуются исходя из P/E 2024 около 12,8 и P/BV 2024 около 3,5 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #wush

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

04 Sep 2024 18:08

ТНС Энерго, (TNSE). Итоги 1 п/г 2024 г.: корпоративный долг снижается, беспоставочный форвард исчез

Холдинговая компания ГК «ТНС Энерго», владеющий контрольными пакетами акций в ряде региональных энергосбытовых компаний, раскрыла консолидированную отчетность по МСФО за 1 п/г 2024 г.

➕ Выручка компании выросла на 3,8% до 166,3 млрд руб. главным образом на фоне роста сбытовых надбавок в регионах присутствия компании.

➖ Ключевая статья затрат - расходы на покупку электроэнергии – показала небольшой рост (+3,6%), составив 80,3 млрд руб., тогда как другая важная статья расходов - не передачу электроэнергии - прибавила 5,6%, достигнув 69,8 млрд руб.

➖ Постоянные расходы выросли на 17,4%, составив 6,6 млрд руб. В отчетном периоде компания признала существенный убыток от обесценения торговой и прочей дебиторской задолженности, составивший 382,9 млн руб., против 2,1 млрд руб. годом ранее, а также начислила 1,4 млрд руб. в качестве возмещения убытков, включая налоговые санкции (3,0 млрд руб. годом ранее). Помимо этого, восстановление ранее созданных резервов, а также прибыль от урегулирования задолженности перед сетевыми компаниями добавили к результату еще свыше 850 млн руб. В итоге операционная прибыль компании составила 11,5 млрд руб., прибавив 57,5%.

✔️

✔️ Долговая нагрузка компании за год сократилась с 11,2 млрд руб. до 7,2 млрд руб. Расходы на ее обслуживание остались на уровне 1,2 млрд руб.

✔️ В итоге компания получила чистую прибыль в размере 8,6 млрд руб., более чем на 40% превысив результат предыдущего года. По итогам полугодия величина собственного капитала компании составила 18,8 млрд руб., что составляет 1375 руб. на акцию.

➖ В целом можно отметить продолжающееся улучшение финансового положения компании, постепенно сокращающей свой долг, а также урегулирующей претензии по просроченной кредиторской задолженности перед сетевыми компаниями. По итогам полугодия холдинг сократил величину просроченной задолженности на 5,7 млрд руб. до 2,5 млрд руб.

✔️ В целом можно отметить продолжающееся финансовое оздоровление холдинга, связанное с расчетом по кредиторской задолженности перед сетевыми компаниями. В частности, с начала года указанная величина сократилась более чем на 3,0 млрд руб. до 16,2 млрд руб., из которых 2,5 млрд руб. приходится на просроченную задолженность. Последняя по состоянию на конец полугодия сократилась до нуля. Помимо этого, в отчетном периоде был полностью закрыт существовавший с 2017 г. беспоставочный форвард на акции компании в количестве 19,9% уставного капитала, стороной по которому выступал «ВТБ капитал». Следствием вышесказанного стало допущение о непрерывности деятельности компании при подготовке отчетности по МСФО.

➕ По итогам внесения отчетности мы повысили прогноз по чистой прибыли холдинга на всем окне прогнозирования, приняв во внимание продолжающееся сокращение долга и накопленной кредиторской задолженности. В результате потенциальная доходность акций ТНС энерго возросла. При этом показатель ROE остается в области экстремальных значений, что вызвано эффектом низкой базы собственного капитала.

⛔️ На данный момент акции компании торгуются с P/E 2024 около 3,0 и пока не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #tnse

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

04 Sep 2024 10:16

Новороссийский морской торговый порт, (NMTP). Итоги 1 п/г 2024 г.: под знаком роста операционной рентабельности

НМТП раскрыл консолидированную финансовую отчетность по МСФО за 1 п/г 2024 г.

➕ Выручка компании увеличилась на 11,7% до 38,6 млрд руб. Общий грузооборот в отчетном периоде возрос на 3,1%, составив 86,1 млн тонн. Средний тариф, по нашим расчетам, увеличился на 8,3%.

➕ Операционные расходы компании росли меньшими темпами, увеличившись всего на 4,2% до 13,8 млрд руб. во многом вследствие динамики расходов на оплату труда (+11,6%, 3,9 млрд руб.). В итоге операционная прибыль увеличилась на 16,2% составив 24,9 млрд руб., а соответствующая рентабельность возросла с 61,8% до 64,4%.

➕ Чистые финансовые доходы компании в отчетном периоде составили 2,0 млрд руб., увеличившись почти в три раза. Это связано со значительным ростом процентных доходов (с 1,1 млрд руб. до 3,2 млрд руб.) как по причине увеличения процентных ставок, так и объема свободных денежных средств. В итоге чистая прибыль НМТП снизилась на выросла почти на четверть, составив 21,7 млрд руб.

➕ По итогам вышедшей отчетности мы незначительно повысили прогноз чистой прибыли компании компании на текущий год на фоне ожидаемого более скромного роста операционных расходов. В результате потенциальная доходность акций компании несколько возросла.

⛔️ На данный момент акции компании обращаются с P/BV 2024 около 1,0 и не входят в число наших приоритетов.

✔️ nastaki@yandex.ru

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #nmtp

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

03 Sep 2024 14:53

Аэрофлот, (AFLT). Итоги 1 п/г 2024 г.: стремительный рост показателей продолжается

Аэрофлот раскрыл консолидированную финансовую отчетность по МСФО за 1 п/г 2024 г.

➕ Общая выручка компании выросла почти в полтора раза до 377,2 млрд руб. вследствие увеличения пассажирооборота, объема грузоперевозок, а также роста доходных ставок как на международных, так и внутренних линиях.

➕ Выручка от пассажирских перевозок выросла на 51,1% и составила 354,2 млрд руб. на фоне увеличения пассажирооборота компании на 28,3%, а также увеличения доходных ставок на внутренних линиях на 23,0%. Доходные ставки на международных линиях выросли на 4,9%. В итоге выручка с 1 пассажиро-километра увеличилась на 17,8% до 5,17 руб. При этом занятость кресел выросла до 88,3% (+2,6 п.п.).

➕ Выручка от грузовых перевозок увеличилась на 30,0% до 14,3 млрд руб. на фоне роста объема перевозок груза и почты на 17,8%.

➕ Прочая выручка возросла на 29,0% до 8,8 млрд руб., причины такой динамики остались неясными.

➖ Операционные расходы росли меньшими по сравнению с выручкой темпами (+20,7%), составив 308,0 млрд руб. Основная причина такой динамики операционных расходов по большей части была обусловлена поступлениями по демпферу, а также наличием операционных доходов, связанных со страховым урегулированием отношений с иностранными лизингодателями по 7 воздушным судам, эксплуатируемым компаниями Группы.

➖ Расходы на авиационное топливо увеличились на 55,1% и составили 49,7 млрд руб. на фоне роста объема перевозок и налета часов, а также более высокой средней рублевой цены на керосин (+22,9%), частично компенсированной выплатами по топливному демпферу.

➖ Также значительному росту подверглись расходы на обслуживание воздушных судов и пассажиров (+37,7%) и затраты на техническое обслуживание воздушных судов (в 2,2 раза) в связи увеличением провозных емкостей и расширения программы полетов и повышения тарифов аэропортов.

➖ Расходы на оплату труда увеличились на 18,5% до 18,0 млрд руб.на фоне роста производственной программы и инфляционных тенденций.

✔️ Расходы на амортизацию и таможенные пошлины сократились на 17,9% и составили 56,8 млрд руб., что преимущественно связано с восстановлением резерва перед возвратом по воздушным судам, по которым в прошлом году был завершен процесс урегулирования отношений с иностранными арендодателями.

➖ Коммерческие, общехозяйственные и административные расходы выросли на 30,6%ь, составив 7,6 млрд руб., в связи с ростом расходов на агентов на фоне увеличения объемов перевозок и рекламных услуг для продвижения новых направлений после значительного сокращения расходов на рекламу в прошлые годы.

✔️ В итоге операционная прибыль компании составила 69,2 млрд руб. против убытка, полученного годом ранее.

✔️

✔️ В блоке финансовых статей чистые финансовые расходы составили 14,4 млрд руб., сократившись почти в девять раз, что в основном обусловлено отражением положительных курсовых разниц (годом ранее - отрицательных разницы в размере 97,0 млрд руб.). Процентные расходы по кредитам незначительно сократились на фоне снижения долга. Процентные расходы по аренде сократились на 13,5%, на фоне снижения арендных обязательств на 5,8% до 605,7 млрд руб.

✔️ В итоге чистая прибыль компании составила 41,5 млрд руб. против убытка 96,6 млрд руб. годом ранее. Скорректированная чистая прибыль составила 27,0 млрд руб. против убытка 20,1 млрд руб. за аналогичный период прошлого года.

Читать подробнее: https://bf.arsagera.ru/transport/aeroflot/itogi-1-pg-2024-g-stremitelnyi-rost-pokazatelei-prodolzaetsia

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #aflt

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

02 Sep 2024 18:03

Новолипецкий металлургический комбинат, (NLMK). Итоги 1 п/г 2024 г.: финансовые статьи сократили прибыль

Компания НЛМК опубликовала консолидированную финансовую отчетность по МСФО за 1 п/г 2024 г. При этом операционные данные и сегментные результаты раскрыты не были, что существенно усложняет оценку результатов и дальнейший прогноз деятельности компании. Коротко остановимся на наиболее важных моментах отчетного периода.

➕ Совокупная выручка от реализации составила 517,8 млрд руб., увеличившись на 16,6%, что во многом обусловлено высокими ценами на сталь в начале года. Операционная прибыль достигла 132,8 млрд руб. (+9,0%) на фоне увеличения себестоимости на 17,6 до 298,1 млрд руб. и коммерческих и управленческих расходов на 11,9% до 61,4 млрд руб.

✔️ Что касается финансовых статей, то здесь стоит отметить более высокие финансовые доходы, в размере 8,3 млрд руб. (+65,3%) на фоне возросших процентных ставок, а также снизившиеся с 3,0 млрд руб. до 547 млн руб. финансовые расходы в связи с сокращением долгового бремени со 138,5 млрд руб. до 87,8 млрд руб. Отрицательные курсовые разницы, полученные в результате переоценки валютных активов и пассивов, составили 12,5 млрд руб. Помимо этого компания отразила убыток в размере 22,7 млрд, полученный от деятельности совместных предприятий, а также убыток в размере 1,7 млрд руб. от операций хеджирования, против 13,9 млрд руб. и 1,8 млрд руб. убытка по этим этим статьям соответственно в прошлом году. В итоге прибыль до налогообложения составила 103,6 млрд руб., сократившись на 9,6%.

➖ Дополнительно отметим, что в прошлом году Группа НЛМК продала часть своих европейских активов, а также заводы сортового проката в Калужской области и на Урале. Прибыль от прекращенной деятельности в 1 п/г 2023 г. составила 4,5 млрд руб. В итоге чистая прибыль снизилась на 10,8% и достигла 81,6 млрд руб.

💸 Добавим также, что вопрос о полугодовых дивидендных выплатах пока остается открытым.

🧐 По итогам вышедшей отчетности мы понизили прогнозы по выручке и прибыли на текущий год и последующие годы, заложив более низкий средние объем реализации товарной продукции, а также более высокий размер операционных расходов.

💼 На данный момент бумаги компании торгуются исходя из P/BV 2024 около 0,8 и продолжают входить в число наших приоритетов

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #nlmk

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

30 Aug 2024 18:10

🎁Результаты акции «Призы любознательным» и новая статья

Результаты по материалу: О вреде деловых СМИ, или как покупать акции?.

Правильные ответы:

❓ Какое мнение формируют большинство деловых СМИ относительно работы на фондовом рынке?

✅ Основной способ заработать на фондовом рынке – это игра на колебаниях

❓ Стоит ли прекращать регулярное инвестирование в период снижения фондового рынка и кризиса в экономике и почему?

✅ Нет, необходимо продолжать инвестирование, так как никто не знает, когда будут достигнуты минимальные значения, а попытка их угадать является игрой на колебаниях, которая, как правило, снижает эффективность регулярного инвестирования

❓ Почему стоимость бизнеса (акций) растет в долгосрочной перспективе?

✅ Стоимость бизнеса (акций) растет благодаря тому, что тысячи людей изо дня в день трудятся и создают стоимость для акционеров, производя востребованные товары и услуги

В акции по данной статье принял участие 47 человек. Это означает, что максимально возможное количество победителей — 3. На все вопросы правильно ответили 46 участников.

Из всех правильно ответивших по специальному алгоритму былиопределены победители:

🏆Кондрашкина Марина

🏆Сиунов Михаил

🏆Трофимова Татьяна

🎉Поздравляем!

👉 Новая статья акции: Вся правда об отраслевых фондах

Причина, по которой управляющие компании используют такой инструмент, как отраслевые фонды, описана в данном материале.

Принять участие в текущей акции можно здесь.

#конкурсакции

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

30 Aug 2024 17:42

Башнефть, (BANE). Итоги 1 п/г 2024 г.: возросшие налоговые отчисления дают о себе знать

Башнефть раскрыла обобщенные финансовые показатели консолидированной отчетности по МСФО за 1 п/г 2024 г., воздержавшись от публикации операционных показателей.

➕ Совокупная выручка от реализации составила 562,3 млрд руб., прибавив 36,0% на фоне увеличения средних цен реализации нефти и нефтепродуктов. Затраты компании росли более стремительными темпами (+44%) во многом вследствие существенного увеличения налоговых отчислений (+46,4%, 146,1 млрд руб.), прежде всего, НДПИ. В результате операционная прибыль компании осталась на уровне прошлого года, составив 77,5 млрд руб. Отрицательный результат по блоку финансовых статей обусловил снижение чистой прибыли на 30,9% до 53,0 млрд руб.

➖ Из прочих моментов отметим продолжающееся снижение корпоративного долга: из полугодовой отчетности по РСБУ следует, что с начала года он снизился с 50,6 млрд руб. до 35,5 млрд руб. Помимо этого, продолжается увеличение дебиторской задолженности компании: ее величина выросла c 480,5 млрд руб. до 487,0 млрд руб.

➖ По результатам вышедшей отчетности мы понизили прогноз финансовых показателей компании на текущий и последующие годы, увеличив наши ожидания по налоговым отчислениям. В результате потенциальная доходность акций компании несколько сократилась.

💼 Привилегированные акции компании обращаются с P/BV 2024 порядка 0,3 и продолжают входить в число наших приоритетов в нефтегазовом секторе.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #bane

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

30 Aug 2024 14:09

РусГидро, (HYDR). Итоги 1 п/г 2024 г.: давление на результаты растущих затрат на топливо

Компания РусГидро опубликовала консолидированную финансовую отчетность по МСФО за 1 п/г 2024 г.

➕ Общая выручка компании выросла на 8,5% до 283,0 млрд руб. В посегментном разрезе выручка генерирующего сегмента показала увеличение на 12,0%, составив 91,0 млрд руб., на фоне роста доходов от реализации электроэнергии на 10,8% до 51,8 млрд руб. и увеличения доходов от реализации мощности на 13,8% до 39,0 млрд руб. При этом рост среднего тарифа на реализованную электроэнергию, по нашим расчетам,составил 3,4%.

➖ Выручка сегмента «Энергокомпании ДФО» сократилась на 1,0%, составив 77,1 млрд руб., что обусловлено преимущественно сокращением доходов от реализации электроэнергии и теплоэнергии.

➕ Доходы сбытового сегмента компании прибавили 2,4%, составив 101,7 млрд руб., главным образом в силу увеличения полезного отпуска электроэнергии.

✔️ Прочая выручка подскочила более чем в пять раз, став результатом оказания услуг по строительству, ремонту и модернизации гидротехнических сооружений.

➖ Операционные расходы увеличились на 13,5%, составив 259,4 млрд руб. Среди отдельных статей отметим увеличение расходов на персонал до 57,3 млрд руб. (+11,8%) в связи с индексацией заработных плат; повышение затрат на топливо (+27,2%) до 73,7 млрд руб. на фоне увеличения закупочных цен, а также возросшие амортизационные отчисления (+19,0%) -19,8 млрд руб. - в связи с вводом новых объектов.

➖ Дополнительно компания отразила убыток от обесценения финансовых активов в размере 3,6 млрд руб. Убыток от обесценения основных средств составил 2,8 млрд руб (годом ранее – убыток 3,4 млрд руб.). В итоге операционная прибыль сократилась на 13,0%, достигнув 49,0 млрд руб.

➕ В блоке финансовых статей отрицательное сальдо финансовых доходов/расходов составило 16,6 млрд руб. (прибыль 885 млн руб. годом ранее) вследствие негативной переоценки стоимости беспоставочного форварда на акции в отчетном периоде (-5,9 млрд руб.), а также увеличившихся процентных расходов (с 4,5 млрд руб. до 14,1 млрд руб.) на фоне существенно возросшего долга (с 265,0 млрд руб. до 412,2 млрд руб.).

➖ В итоге чистая прибыль компании сократилась на 48,2%, составив 24,5 млрд руб.

➖ По итогам вышедшей отчетности мы понизили прогноз по чистой прибыли на текущий и последующие годы, повысив оценку затрат на топливо и амортизационных отчислений на фоне возросшей инвестпрограммы, а также увеличив ожидаемые расходы на обслуживание долга. В результате потенциальная доходность акций РусГидро сократилась.

⛔ В настоящий момент акции РусГидро торгуются с P/BV 2024 около 0,35 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #hydr

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

30 Aug 2024 14:07

ЛУКОЙЛ, (LKOH). Итоги 1 п/г 2024 г.: достаточная прибыль для внушительных дивидендных выплат

Компания Лукойл раскрыла консолидированные финансовые показатели за 1 п/г 2024 г. К сожалению, в представленной отчетности нет сегментных финансовых и операционных показателей, что затрудняет оценку показателей в динамике.

➕ Совокупная выручка компании составила 4,3 трлн руб. (+20,2%), главным образом, на фоне роста рублевых цен на нефть и нефтепродукты. Операционные расходы выросли сопоставимыми темпами (+21,5%). существенную роль в этом сыграло увеличение налоговых отчислений (+57,8%), составивших 973,0 млрд руб.; коммерческих расходов (+36,9%) - 155,0 млрд руб., а также затрат на приобретение нефти и нефтепродуктов (+15,6%, 1,6 трлн руб.). В то же время операционные расходы увеличились всего на 1,1% (314,6 млрд руб.) ,а транспортные расходы - на 2,6% (310,0 млрд руб.)

✔️ В результате операционная прибыль составила 694 млрд руб., прибавив 13,5%.

➕ в блоке финансовых статей отметим рост финансовых расходов с 16,9 млрд руб. до 19,5 млрд руб. на фоне снижения долга с 387,9 млрд руб. до 367,8 млрд руб., а также возросшие финансовые доходы с 28,39 млрд руб. до 60,4 млрд руб. в связи с ростом объема свободных денежных средств на счетах компании и более высокими процентными ставками. Отрицательные курсовые разницы составили 45,5 млрд руб. против положительных в размере 55,0 млрд руб. годом ранее.

✔️ В итоге чистая прибыль компании прибавила 4,6%, достигнув 590 млрд руб.

✔️ По результатам вышедшей отчетности мы не стали вносить в модель компании серьезных изменений.

💼 Акции Лукойла торгуются с P/BV 2024 около 0,6 и продолжают входить в число наших приоритетов в нефтегазовом секторе.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #lkoh

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

29 Aug 2024 16:36

ОК РУСАЛ, (RUAL). Итоги 1 п/г 2024 г.: улучшение операционной рентабельности

Металлургический холдинг РУСАЛ раскрыл консолидированную финансовую отчетность по МСФО и выборочные операционные показатели за 1 п/г 2024 г.

➖ Общая выручка компании упала на 4,2%, составив $5,7 млрд. Выручка от реализации первичного алюминия и сплавов также снизилась на 5,0%, составив $4,6 млрд на фоне как падения средней цены реализации алюминия на 2,2%, так и снижения объема продаж первичного алюминия и сплавов на 2,9%.

➕ Выручка от реализации глинозема увеличилась на 5,5% до $191 млн на фоне роста объемов реализации на 6,4% и снижения средней цены на 0,9% .

➕ Доходы от реализации фольги и прочей алюминиевой продукции увеличились на 2,2%, а выручка от прочей реализации, включая реализацию прочей продукции, бокситов и электроэнергии сократилась на -3,7%, не оказав серьезного влияние на динамику общего дохода.

➕ Общая себестоимость реализации сократилась на 15,9%, составив $4,4 млрд. Подобная динамика была обусловлена, главным образом, снижением стоимости сырья, а также средних тарифов на электроэнергию и транспорт. В итоге валовая прибыль РУСАЛа увеличилась на 79,9% до $1,3 млрд.

➖ Коммерческие и административные расходы возросли на 14,3% до $870 млн.

✔️ Долговая нагрузка компании находилась на уровне $7,7 млрд., а ее обслуживание обошлось в $160 млн.

✔️ Доля в прибыли ассоциированных компаний и совместных предприятий сократилась на четверть и составила $223 млн, главным образом, за счет падения финансовых показателей ГМК Норильский Никель. Эффективная доля участия в «Норильском Никеле» осталась на уровне 26,39%.

✔️ В итоге холдинг зафиксировал чистую прибыль в размере $565 млн (+34,5%).

🧐 По итогам вышедшей отчетности мы повысили прогноз чистой прибыли компании на текущий год, отразив улучшение улучшение операционной рентабельности на фоне снижение расходов на сырье, электроэнергию и транспорт. На последующие годы наш прогноз не претерпел серьезных изменений. В результате потенциальная доходность акций компании осталась на прежнем уровне.

✔️ Напомним, что в силу существенной разницы между рыночной оценкой пакета акций ГМК Норильский Никель и его отражением в бухгалтерском балансе мы учитываем долю владения в Норильском Никеле через переоценку изменения рыночной стоимости и с учетом этого фактора рассчитываем итоговую потенциальную доходность. В таблице ниже мы приводим как скорректированные значения собственного капитала, EPS и рентабельности собственного капитала, так и отчетные.

💼 В настоящий момент акции РУСАЛа торгуются исходя из P/BV 2024 около 0,5 и продолжают входить в состав наших портфелей акций.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #rual

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

29 Aug 2024 15:22

ЕвроТранс, (EUTR). Итоги 1 п/г 2024 г.: масштаб бизнеса компании растет параллельно с долгом

Компания «ЕвроТранс» опубликовала консолидированную отчетность по МСФО за 1 п/г 2024 г., воздержавшись от раскрытия операционных показателей.

➕ Общая выручка компании подскочила на 80,9% на фоне расширения сети консолидируемых в отчетности автозаправочных комплексов. Весь прирост выручки пришелся на сегмент продаж топлива, главным образом, на оптовую реализацию (рост с 33,8 млрд руб. до 68,4 млрд руб.). В нетопливном сегменте выручка осталась на уровне прошлого года (2,1 млрд руб.).

✔️ Операционные затраты выросли сопоставимыми темпами, следствием чего стало увеличение операционной прибыли на 63,4% до 6,1 млрд руб. В посегментном разрезе отметим сокращение операционной маржи топливного сегмента (с 7,8% до 7,3%) и дальнейший рост указанного показателя в нетопливном сегменте с 48,3% до 59,1%.

✔️ Сальдо финансовых статей показало существенное увеличение за счет роста процентных выплат по кредитам и арендным обязательствам, главным образом, по причине роста процентных ставок. Общая величина финансового долга обязательств по аренде превысила 40 млрд руб.

➕ В итоге чистая прибыль компании возросла на 61,4% до 2,2 млрд руб.

💸 Добавим, что по итогам полугодия Совет директоров компании рекомендовал выплатить дивиденды в размере 4,32 руб. на акцию. Еще 2,5 руб. было выплачено за первый квартал. Исходя из нашего прогноза чистой прибыли, можно ожидать, что финальный дивиденд по итогам текущего года может оказаться в диапазоне 15-19 руб.

💸 По итогам вышедшей отчетности мы не стали вносить существенных изменений в модель компании, ограничившись повышением прогнозов по выручке за счет роста доходов от реализации топлива и небольшой корректировкой дивидендных выплат. В результате потенциальная доходность акций ЕвроТранса осталась на прежних уровнях.

💼 На данный момент акции ЕвроТранса торгуются исходя из P/E 2024 около 3,5 и продолжают входить в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #eutr

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

29 Aug 2024 09:22

CIAN PLC, (CIAN). Итоги 1 п/г 2024 г.: в ожидании завершения редомициляции

Компания CIAN PLC опубликовала финансовую отчетность за 1 п/г 2024 г.

✔️ В отчетном периоде компания показала рост совокупной выручки на 26,1% до 6,4 млрд руб.

➕ Выручка основного бизнеса достигла 5 993 млн руб. (+24,2%). Указанный рост выручки был обусловлен высокими показателями по всем ключевым направлениям: выручки от размещения объявлений, лидогенерации и медийной рекламы.

➕ Выручка сегмента «Транзакционный бизнес» составила 389 млн руб., увеличившись почти вдвое, на фоне приобретения компании SmartDeal.

➕ Отметим, что операционные расходы выросли только на 7,8%, составив 5,0 млрд руб., главным образом, на фоне роста расходов на персонал (+7,5%). В итоге операционная прибыль выросла более чем в 3 раза и составила 1,4 млрд руб.

✔️ В блоке финансовых статей отметим получение отрицательных курсовых разниц по остаткам валютных денежных средств в размере 422 млн руб. против положительных разниц в размере 299 млн руб.

➕ В результате чистая прибыль компании составила 952 млн руб., увеличившись вполовину.

💸 Из корпоративных новостей стало известно, что компания Cian Technology, владеющая CianPLC подала документы для регистрации в Калининградской области. По планам процесс редомициляции завершится в начале октября, после чего откроется дорога для дивидендных выплат.

🧐 По итогам вышедшей отчетности мы незначительно повысили прогноз по выручке и чистой прибыли компании текущего года, отразив рост количества размещенных объявлений и оплаты по ним. В результате потенциальная доходность расписок компании несколько повысилась.

⛔ В настоящий момент расписки CIAN PLC торгуются исходя из P/BV 2024 около 4,1 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #cian

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

28 Aug 2024 16:51

📰 Макромониторинг #32 от 27.08.2024⠀

🛢 С момента выхода последней передачи цены на нефть снизились на 1,1%, и по состоянию на закрытие торгов 26 августа котировка сорта Brent составила 81 доллара и 43 цента. Негативными факторами для нефтяного рынка выступили слабые макроэкономические данные из Китая, являющегося крупнейшим импортером топлива в мире, а также данные об увеличении запасов топлива в США.

📈 Индекс МосБиржи с момента выхода последней передачи снизился на 2,8% до отметки в 2 764 пункта. Капитализация российского фондового рынка составляет на данный момент 51,2 трлн рублей по сумме капитализации 199 эмитентов.

📈 При текущих котировках мультипликатор P/E российского фондового рынка составляет 5,2. Что касается других стран, то P/E фондовых рынков развивающихся стран сейчас находится на уровне 15,9, стран с развитой экономикой – на уровне 22,1, при этом P/E индекса S&P500 составляет 29,3.

🌡 По нашему мнению, доходность акций в нормальной ситуации должна превышать доходность долговых инструментов примерно в 1,5 раза. Если предположить, что процентные ставки и объем годовых прибылей компаний останутся на текущем уровне, то с учетом указанного выше привычного соотношения доходностей на долевом и долговом рынках, значение индекса МосБиржи должно составлять 2 185 пунктов. Этому значению индекса соответствует P/E на уровне 4,2. Соотношение текущего и расчетного значений индекса МосБиржи сейчас составляет -20,9%. Этот показатель, который отражает уровень недооценки или переоценки фондового рынка, мы называем индексом Арсагеры. Исторические значения индекса Арсагеры Вы можете сейчас видеть на своих экранах. Таким образом, можно отметить, что текущее значение индекса МосБиржи превышает свой фундаментальный уровень с учетом текущего объема прибылей, которые заработали компании из индекса, а также текущего уровня процентных ставок.

Если предположить, что текущее соотношение доходностей акций и облигаций будет сохраняться, а уровень процентных ставок и объем прибылей компаний в текущем году изменятся в рамках наших ожиданий, то в этом случае значение индекса Мосбиржи к концу года может составить около 3 550 пунктов, что выше текущего значения на 28%. Заметим также, что это значение учитывает выплату дивидендов из расчета ожидаемой дивидендной доходности индекса на уровне около 11,4%. P/E рынка при этом составит 5,8. Капитализация, учитываемая в индексе МосБиржи, в этой ситуации должна составить к концу года около 6,5 трлн руб.

В том случае, если текущая «переоценка» рынка акций будет устранена, соотношение доходностей акций и облигаций станет привычным, а процентные ставки и прибыль компаний изменятся в рамках наших ожиданий, то P/E рынка к концу 2024 года будет составлять 4,9, а значение индекса МосБиржи в этой ситуации увеличится на 8% и составит около 2 800 пунктов.

👉 Читать весь обзор c графикой

Видео на VK

Видео в Дзен

#макромониторинг

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

28 Aug 2024 11:00

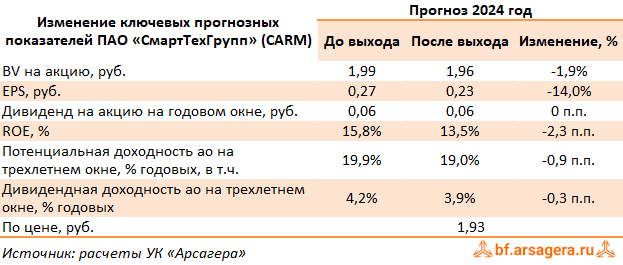

СмартТехГрупп, (CARM). Итоги 1 п/г 2024 г.: эффект от роста операционных показателей перекрыт возросшими расходами

ПАО «СмартТехГрупп» - материнская компания финтех-сервиса CarMoney, занимающегося выдачей залоговых займов - опубликовало консолидированную отчетность по МСФО за 1 п/г 2024 г.

✔️ В отчетном периоде компания увеличила количество активных займов на 20,1% до 35,8 тыс. шт. Общий портфель выданных займов вырос на 6,8%, при этом доля беззалоговых продуктов в общем портфеле осталась на уровне 7%. Средняя стоимость автомобиля в залоге превысила 1 млн руб. (+13,9%), средний чек автозайма вырос на 17,5% до 362 тыс. руб. как вследствие увеличения стоимости авто, так и за счет улучшения качества заемщиков.

➕ Объем выдач вырос на 4,0% до 1,8 млрд руб., что стало максимальным значением с 2020 г. В результате чистый процентный доход составил 1,3 млрд руб., увеличившись на 14,9%. Средневзвешенная процентная ставка по выданным кредитам составила около 84,0%.

✔️ На фоне увеличения клиентской базы компания была вынуждена провести разовые начисления резервов по беззалоговой части своего портфеля, что привело к существенному увеличению объемов резервирования. При этом ожидаемые потери по итогам квартала составили 11,5%, сократившись на 3,2 п.п. несмотря на увеличение объемов выдаваемых кредитов.

➖ Общие расходы также показали существенный рост, составив 692 млн руб., главным образом, по причине увеличения затрат на маркетинг и IT. Отметим, что в рамках стратегии своего развития компания взяла курс на организацию новых партнерств с участниками финансового рынка, которая подразумевает интеграцию решений в IT-платформы партнеров и, как следствие, наличие постоянных затрат по данной статье.

➖ В результате чистая прибыль сократилась на 26,2%, составив 176 млн руб.

💸 По линии балансовых показателей отметим рост привлеченных клиентских средств на 20,3% до 2,2 млрд руб. Собственный капитал компании с начала года увеличился на 4,6% до 4,0 млрд руб. Добавим также, что по итогам 2023 г. компания воздержалась от выплаты дивидендов. Согласно принятой дивидендной политике в будущем предполагается распределять среди акционеров от 25 до 50 процентов заработанной чистой прибыли.

🧐 По итогам вышедшей отчетности мы незначительно понизили прогноз финансовых показателей компании на текущий год, отразив возросший уровень операционных расходов. Прогнозы на последующие годы не претерпели серьезных изменений. В результате потенциальная доходность акций осталась на прежних уровнях.

⛔️ В настоящий момент акции компании торгуются исходя из P/BV в районе 1,0 и P/E около 8,0 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #carm

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

28 Aug 2024 10:54

Московская Биржа, (MOEX). Итоги 1 п/г 2024 г.: процентные доходы помогли нарастить чистую прибыль

Московская биржа опубликовала консолидированную финансовую отчетность по МСФО за 1 п/г 2024 г.

➕ Операционные доходы биржи увеличились сразу на 60,6% до 70,8 млрд руб., на фоне роста процентных доходов до 43,1 млрд руб. (+96,1%). При этом величина инвестиционного портфеля выросла на 38,8% до 3,0 трлн руб.

➕ Совокупная величина комиссионных доходов биржи возросла на 37,4% до 30,1 млрд руб.

➕ Комиссионные доходы фондового рынка выросли в полтора раза, составив 6,5 млрд руб., на фоне скачка в объемах торгов рынков акций и облигаций, усиленного увеличением объемов размещений на первичном рынке.

➕ Комиссионные доходы прочих рынков (в т.ч. валютного рынка) прибавили 20,9%, составив 3,8 млрд руб. при увеличении объемов торгов на 16,6%.

➕ Комиссионные доходы на денежном рынке увеличились на 41,6%, составив 7,1 млрд руб. на фоне роста объема торгов на 34,6%. Рост эффективной ставки комиссии был вызван увеличением долей более прибыльных сегментов репо с ЦК и репо с клиринговыми сертификатами участия (КСУ) в структуре торговых объемов.

➕ Комиссионные доходы на срочном рынке увеличились на 54,8% до 4,1 млрд руб., главным образом, на фоне роста объемов торгов на 30,7%.

➕ Комиссионные доходы от депозитарной деятельности и клиринговых услуг выросли на 15,5% и составили 5,2 млрд руб. Объем активов, принятых на обслуживание в НРД, возрос на 15,9% и составил 81,1 трлн руб.

➖ Операционные расходы Биржи выросли почти вдвое и составили 22,2 млрд руб. в основном за счет роста маркетинговых расходов и расходов на персонал. Расходы на персонал выросли более чем вдвое, во многом, по причине создания резервов в рамках программы долгосрочной мотивации, а также резервов на выплату премий. Расходы на рекламу и маркетинг выросли более чем в пять раз за счет расходов по проекту Финуслуги. Отметим также увеличение расходов на техническое обслуживание (+20,8%) на фоне постепенной реализации программы обновления программного и аппаратного обеспечения.

➕ В результате чистая прибыль биржи увеличилась на 46,9% до 38,9 млрд руб.

✔️ По результатам вышедших данных мы не стали вносить существенных изменений в модель биржи

⛔️ В настоящий момент акции Мосбиржи торгуются с P/BV 2024 около 1,8 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #moex

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

04 Sep 2024 18:11

Группа ЛСР, (LSRG). Итоги 1 п/г 2024 г.: увеличение средних цен поддержало результаты

Группа ЛСР раскрыла финансовую отчетность по МСФО по итогам 1 п/г 2024 г.

➕ Согласно вышедшим данным, выручка компании возросла на 13,8% до 85,1 млрд руб.

➖ Основной сегмент - недвижимость и строительство - показал увеличение доходов на 16,5% до 71,7 млрд руб. В отчетном периоде объем заключенных новых контрактов на продажу квартир снизился на 3,1% до 369 тыс. кв. м. Средняя цена реализованной недвижимости, по нашим оценкам, составила составила 230 тыс. руб. за кв. м. (+31,0%), что можно объяснить повышением в структуре реализации недвижимости более дорогостоящих сегментов.

➕ Выручка сегмента строительных материалов увеличилась на 5,8% до 12,0 млрд руб. В частности, рост выручки был зафиксировано по газобетону, кирпичу и песку в то время как по гранитному щебню и бетону наблюдалось снижение доходов.

➖ Затраты компании выросли на 13,0% до 52,5 млрд руб. Коммерческие и административные расходы прибавили 16,1% на фоне увеличения затрат на персонал и отчислений на социальную инфраструктуру.

➖ Отрицательное сальдо прочих доходов/расходов сократилось с 2,8 млрд руб. до 150 млн руб. В прошлом году компания отразила убыток от деконсолидации дочернего предприятия в размере 2,7 млрд руб.

➕ В итоге операционная прибыль компании выросла на 38,0% до 17,7 млрд руб.

➖ Чистые финансовые расходы компании выросли на 30,2% до 11,5 млрд руб. во многом вследствие увеличения процентных расходов, связанных со значительным компонентом финансирования и начисленным процентам по кредитам с эскроу. Долговой портфель компании (включая эскроу-счета) с начала года вырос с 228,3 млрд руб. до 250,2 млрд руб. Без учета проектного финансирования за тот же период финансовый долг увеличился с 139,2 млрд руб. до 144,4 млрд руб.

✔️ В итоге чистая прибыль компании подскочила более чем вдвое, составив 4,4 млрд руб.

🧐 По итогам вышедшей отчетности мы несколько подняли прогноз по выручке, на фоне более высоких средних расчетных цен продажи недвижимости. На последующие годы наш прогноз не претерпел серьезных изменений. В результате потенциальная доходность акций осталась на прежнем уровне.

💼 В настоящий момент бумаги Группы ЛСР продолжают входить в состав наших портфелей акций.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #lsrg

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

04 Sep 2024 10:47

Казаньоргсинтез, (KZOS). Итоги 1 п/г 2024 г.: отставание от прошлого года начало постепенно сокращаться

Компания Казаньоргсинтез опубликовала бухгалтерскую отчетность по РСБУ за 1 п/г 2024 г.

✔️ Выручка компании осталась на уровне прошлого года, составив 51,4 млрд руб. Компания не раскрыла ключевые операционные показатели. На наш взгляд, основной причиной нулевой динамики стала компенсация упавших доходов от продажи полуфабрикатов выручкой от реализации пластиков и продукции органического синтеза.

➖ Операционные расходы выросли на 10,2% и составили 40,4 млрд руб. В итоге прибыль от продаж упала на четверть до 11,0 млрд руб.

✔️ Объем полученных процентов по остаткам на счетах сократился почти на две трети и составил 268 млн руб. Скромные процентные выплаты были обусловлены практически полным погашением долга.

✔️ Отрицательное сальдо прочих доходов/расходов составило 156 млн руб. против убытка 573 млн руб. в аналогичном периоде прошлого года.

✔️ В итоге компания показала чистую прибыль в размере 8,7 млрд руб. (-26,0%).

✔️ Отметим, что второй квартал оказался для компании лучше первого (-10%) в части выручки, да и отставание по прибыли стало постепенно сокращаться.

🧐 По итогам вышедшей отчетности мы понизили прогноз финансовых показателей казанского Оргсинтеза на текущий год, отразив ухудшение операционной прибыли компании. Прогнозы на последующие годы не претерпели серьезных изменений. В результате потенциальная доходность акций осталась на прежних уровнях.

⛔ В настоящий момент обыкновенные акции казанского Оргсинтеза торгуются исходя из P/BV 2024 около 1,3 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #kzos

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

03 Sep 2024 17:57

Globaltrans Investment plc, (GLTR). Итоги 1 п/г 2024 г.: возврат к дивидендам отложен на неопределенный срок

Компания Globaltrans раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2024 г.

✔️ В отчетном периоде грузооборот компании снизился на 10,7%, отражая волатильность в логистике и сохраняющиеся ограничения инфраструктуры железнодорожной сети. Количественный состав собственного парка вагонов составил 64,5 тыс. (-2%). При этом снижение операционных показателей в сегменте полувагонов было частично компенсировано ростом в сегменте наливных грузов на фоне перевода части сданных в аренду цистерн.

➕ Тем не менее, общая выручка компании выросла на 5,9% до 104,7 млрд руб. Скорректированная выручка в сегменте полувагонов возросла на 3,1% до 27,9 млрд руб. В сегменте цистерн рост выручки составил 15,3% до 17,9 млрд руб. на фоне сохранения стабильной ценовой конъюнктуры во всех сегментах вагонов. В итоге общая скорректированная выручка увеличилась на 7,7%, достигнув 46,7 млрд руб.

➕ Операционные расходы увеличились только на 1,7%, составив 32,9 млрд руб., в основном, из-за сокращения амортизационных отчислений. В итоге операционная прибыль компании выросла на 12,8% до 22,1 млрд руб.

➕ Чистые финансовые доходы сократились на 39,3% до 3,1 млрд руб. на фоне эффекта высокой базы прошлого года, связанной с реализацией активов в Эстонии, а и также получения отрицательных курсовых разниц в размере 30,7 млн руб. (годом ранее - положительные курсовые 2,5 млрд руб.). Частично указанные эффекты были нивелированы многократным увеличением процентных доходов (с 496,7 млн руб. до 4,0 млрд руб.), вызванных ростом процентных ставок и продолжающимся увеличением остатков денежных средств на счетах (с 31,0 млрд руб. до до 60,5 млрд руб.).

➖ В итоге чистая прибыль компании сократилась на 3,8% до 20,1 млрд руб.

💸 Вместе с выходом отчетности компания объявила об отмене действовавшей редакции дивидендной политики ввиду сохраняющихся технических сложностей и различных ограничений на финансовую инфраструктуру. В этих условиях возникает риск накопления избыточного собственного капитала, если компания не сможет освоить средства в рамках новых приобретений.

➖ По итогам вышедшей отчетности мы повысили прогноз финансовых результатов компании, заложив увеличение финансовых доходов. Одновременно с этим мы понизили оценку качества корпоративного управления компании по причине неопределенности со сроками возобновления дивидендных выплат и ожидания формирования избыточного собственного капитала. В результате потенциальная доходность расписок компании сократилась.

⛔ В настоящий момент расписки Globaltrans обращаются с P/BV 2024 около 0,6 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #gltr

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

03 Sep 2024 14:51

Новороссийский комбинат хлебопродуктов, (NKHP). Итоги 1 п/г 2024 г.: рост объемов перевалки подкрепляется увеличением тарифов и процентных доходов

Новороссийский комбинат хлебопродуктов (НКХП) раскрыл финансовую отчетность по МСФО за 1 п/г 2024 г.

✔️ Совокупная выручка компании прибавила 21,3% и составила 5,4 млрд руб. Рассмотрим подробнее структуру доходов НКХП.

➕ Увеличение объемов перевалки зерна, усиленное повышением тарифных ставок привело к росту выручки по основному направлению на 23,2% до 4,9 млрд руб. Доходы от продажи муки и отрубей показали небольшой прирост и составили 349 млн руб. Выручка от прочих услуг возросла на 10% до 130 млн руб.

➕ Операционные затраты выросли меньшими темпами (+18,1%) до 1,8 млрд руб., чему способствовало увеличение административных расходов, а также себестоимости продаж на фоне роста затрат на оплату труда с 691,1 млн руб. до 777,8 млн руб. В итоге операционная прибыль компании выросла на 22,9%, составив 3,7 млрд руб.

➕ На фоне увеличения ставок в экономике процентные доходы увеличились более чем в 4 раза, составив 356 млн руб.. В итоге чистая прибыль возросла на 31,1% и составила 3,2 млрд руб.

✔️ По итогам вышедшей отчетности, несмотря на сильные результаты, мы не стали вносить в модель компании серьезных изменений.

⛔ На данный момент акции НКХП торгуются исходя из P/BV 2024 около 3,0 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #nkhp

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

02 Sep 2024 18:03

Дальневосточное морское пароходство, (FESH). Итоги 1 п/г 2024 г.: временная заминка на большом пути

Группа ДВМП раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2024 г.

➖ В отчетном периоде консолидированная выручка компании сократилась на 14,6%, составив 78,4 млрд руб., на фоне разнонаправленной динамики доходов в дивизионах Группы. Обратимся к анализу ключевых показателей в разрезе операционных сегментов.

➕ Выручка морского дивизиона выросла прибавила 3,3%, вследствие открытия новых маршрутов и увеличения объемов перевозки, несмотря на снижение фрахтовых ставок. Операционный результат сегмента упал более чем наполовину и составил 1,4 млрд руб. на фоне снижения рентабельности морских перевозок с 50,6% до 23,3%.

➖ Сокращение доходов (-19,7%) и прибыли (-28,1%) показал портовый дивизион на фоне падения контейнерного грузооборота (-3,6%). Рентабельность дивизиона при этом сократилась на 6,4 п.п. до 54,9%.

✔️ Выручка линейно-логистического дивизиона упала на 13,3%, составив 67,8 млрд руб., вследствие ограничений со стороны РЖД на Восточном полигоне и изменений операционных моделей перевозок грузов в экспортных направлениях (приоритет получили неконтейнерные грузы). В итоге операционные доходы сегмента упали сразу на 73,1% до 5,2 млрд руб. на фоне снижения операционной рентабельности с 24,9% до 7,7%.

➕ Выручка железнодорожного дивизиона показала рост на 20,7% до 5,2 млрд руб. на фоне продолжения обновления и пополнения парка фитинговых платформ. Операционный результат сегмента увеличился на 14,0% и составил 2,4 млрд руб.

✔️ В итоге консолидированная прибыль от операционной деятельности составила 16,6 млрд руб., сократившись на 52,3%, вслед за снижением совокупной операционной рентабельности на 16,8 п.п.

✔️ В блоке финансовых статей отметим отрицательные курсовые разницы в размере 2,1 млрд руб. против положительного значения 7,2 млрд руб. годом ранее. На обслуживание своего долга, составляющего 34,8 млрд руб., компания потратила 2,6 млрд руб. В итоге чистая прибыль ДМВП составила 2,1 млрд руб., многократно уступив результату предыдущего года.

✔️ Среди прочего отметим существенное снижение объема капитальных вложений (12,7 млрд руб. против 27,5 млрд руб. в прошлом году), а также достаточно низкое значение показателя «Чистый долг / EBITDA» - 1,07.

✔️ Компания продолжает вкладывать средства в приобретение контейнеров и развитие собственного флота: завершилась поставка нового транспортного флота, построенного по заказу FESCO на верфи в Китае, для развития сервисов Deep Sea; реализована сделка по приобретению компании ООО «Логбокс», что позволило увеличить парк фитинговых платформ за первое полугодие 2024 года на 24% и достичь рекордного показателя в 14 887 единиц; контейнерный парк составил рекордные 103 тыс. единиц.

➖ Отмечая скромные показатели промежуточной отчетности, мы, тем не менее, не склонны на ее основе делать далеко идущие выводы. Переориентация внешнеторговых потоков и вызванное этим выстраивание новых логистических маршрутов требуют времени и сопряжены с определенными расходами. Куда важнее в этом плане представляется эффективность капвложений компании, которые должны повлечь за собой существенный рост финансовых показателей на ближайшую пятилетку.

➖ По итогам вышедшей отчетности мы понизили прогноз ключевых финансовых показателей на текущий год, отразив снижение операционной рентабельности ключевых сегментов, а также рост процентных ставок по кредитам. Прогнозы на последующие годы не претерпели серьезных изменений. В результате всех изменений потенциальная доходность акций ДВМП незначительно сократилась.

💼 На данный момент акции ДВМП торгуются с P/BV 2024 около 0,8 и продолжают входить в состав наших диверсифицированных портфелей акций «второго эшелона».

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #fesh

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

30 Aug 2024 17:59

Селигдар, (SELG). Итоги 1 п/г 2024 г.: рост затрат и высокие процентные ставки не позволяют выйти из убытка

Селигдар раскрыл консолидированную финансовую отчетность по МСФО за 1 п/г 2024 г.

➕ Совокупная выручка компании осталась практически на прошлогоднем уровне, составив 20,9 млрд руб. Ключевое направление компании – добыча драгоценных металлов – увеличило выручку на 49,1% на фоне роста объема продаж золота до 2 738 кг (+17,6%), а также расчетных цен реализации на 26,8%. Отметим, что в отчетном периоде компания не производила реализацию золота третьих лиц, учитывавшуюся в аналогичном периоде прошлого года и являвшейся единоразовой операцией.

➕ Доходы сегмента по реализации олова, меди и вольфрама поддержали рост ключевых доходов компании, увеличившись на 34,1% до 3,5 млрд руб., что было обусловлено ростом цен на продукцию (+46,5%) на фоне снижения объемов производства (-14,2%).

➖ Прочая выручка (главным образом, услуги по добыче руды) сократилась на 39,2%, составив 562 млн руб.

✔️ Затраты компании увеличились на 6,4% до 20,8 млрд руб. Обращает на себя внимание существенный рост расходов на сырье и материалы (+29,8%, 4,6 млрд руб.), заработную плату (+38,6%, 4,2 млрд руб.), а также расходов на оплату услуг сторонних организаций по добыче руды (+41,1%, 5,8 млрд руб.)

➖ Одновременно отметим, что в отчетном периоде компания отразила рост коммерческих и административных расходов до 3,6 млрд руб. (+67,9%) на фоне роста расходов на оплату труда, двукратное увеличение амортизации лицензий до 3,0 млрд руб., а также почти двукратный рост прочих расходов, составивших 1,8 млрд руб.

➖ В результате операционная прибыль сократилась на 97,7%, составив 32 млн руб.

➖ В блоке финансовых статей возросшие с 2,3 млрд руб. до 3,1 млрд руб. расходы на обслуживание долга, составившего 77,2 млрд руб., были усилены отрицательными курсовыми разницами в размере 3,5 млрд руб. на фоне переоценки обязательств, номинированных в золоте, в условиях роста рыночной цены золота в долларах и девальвации рубля.

✔️ В итоге чистый убыток Селигдара составил 4,7 млрд руб., сократившись на 31,8%.

💸 Добавим, что совет директоров рекомендовал акционерам утвердить полугодовые дивидендные выплаты в размере 4 руб. на акцию из нераспределенной прибыли прошлых лет.

➖ По итогам вышедшей отчетности мы понизили прогноз финансовых показателей компании на текущий год на фоне более высоких операционных и финансовых затрат. Финансовые показатели на последующие годы претерпели незначительное снижение. Помимо этого мы заложили в модель рекомендованные дивиденды. В результате потенциальная доходность акций компании сократилась.

⛔️ Акции компании обращаются с P/BV 2024 около 2,5 и пока не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #selg

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

30 Aug 2024 15:26

НК Роснефть, (ROSN). Итоги 1 п/г 2024 г.: прибыль растет несмотря на снижение операционных показателей

Роснефть раскрыла обобщенную финансовую отчетность по МСФО и ряд операционных показателей за 1 п/г 2024 г.

✔️ Добыча углеводородов компании по итогам отчетного периода составила 131,3 млн т н.э., в том числе добыча жидких углеводородов – 92,8 млн т. Объем переработки нефти в РФ сократился до 40,9 млн т, что, судя по всему, было обусловлено необходимостью проведения ремонтных работ на НПЗ. Противоположную динамику показала добыча газа, прибавившая свыше 7% за счет введенных в 2022 г. новых проектов в Ямало-Ненецком автономном округе.

➕ Совокупная выручка компании выросла на треть до 5,2 трлн руб. во многом благодаря увеличению средних рублевых цен реализации нефти и нефтепродуктов.

➖ Расходы компании росли более быстрыми темпами во многом вследствие стремительного роста налоговых отчислений (прежде всего, НДПИ). В результате операционная прибыль компании составила 1,2 трлн руб., а показатель EBITDA достиг 1,7 трлн руб. (+17,8%).

➕ Прочие расходы (преимущественно финансового характера) составили 13 млрд руб. На этом фоне чистая прибыль составила 773 млрд руб., увеличившись более чем на четверть.

✔️ Среди прочих интересных моментов отчетности отметим рост (16,2%) капитальных затрат, составивших 696 млрд руб. на фоне плановой реализацией работ в сегменте «Разведка и добыча». Несмотря на это Роснефть смогла сгенерировать свободный денежный поток на уровне 700 млрд руб. (+61,3%), при этом соотношение Чистый долг / EBITDA опустилось ниже 1,0х .

✔️ По результатам вышедшей отчетности мы не стали вносить в модель компании существенных изменений.

💼 Акции Роснефти торгуются с P/BV 2024 около 0,5 и продолжают входить в число наших приоритетов в нефтегазовом секторе.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #rosn

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

30 Aug 2024 14:08

En+ Group, (ENPG). Итоги 1 п/г 2024 г.: улучшение рентабельности в металлургическом сегменте способствует росту прибыли

Холдинговая компания «ЭН+ ГРУП» раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2024 г.

➖ Общая выручка компании сократилась на 3,6% до $7,0 млрд на фоне снижения на 2,2% средневзвешенной цены реализации алюминия за тонну, что было обусловлено существенным сокращением средневзвешенный премии к цене на LME, а также падением объема продаж алюминия на 2,9%.

➕ Общая выручка Энергетического сегмента сократилась на 6,6% до $1,9 млрд, что в основном было обусловлено ослаблением курса рубля. Выручка от реализации электроэнергии упала на 7,1% до $920 млн, а от реализации мощности - увеличилась на 1,0% до $303 млн. В рублевом эквиваленте выручка Энергетического сегмента выросла на фоне роста объемов реализации электроэнергии. При этом средние цены на электроэнергию в рублях незначительно сократились. Чистая прибыль Энергетического сегмента увеличилась на 77,9% до $386 млн.

➕ Общая выручка Металлургического сегмента упала на 4,2%, составив 5,7 млрд, на фоне снижения среднегодовой цены реализации алюминия и падения объемов продаж первичного алюминия и сплавов. При этом выручка от реализации первичного алюминия и сплавов уменьшилась на 5,0%, составив $4,6 млрд. Выручка от реализации глинозема увеличилась на 5,5% до $191 млн, прежде всего, в связи с ростом объема его реализации на 6,4%. Выручка от реализации фольги и прочей алюминиевой продукции увеличилась на 2,2%, а выручка от прочей реализации, сократилась на 3,7%, что составило в общей сложности $907 млн.

➕ Прибыль металлургического сегмента выросла на 34,5%, составив $565 млн во многом по причине опережающего снижения операционных расходов из-за более низкой стоимости сырья, а также снижением средних тарифов на электроэнергию и транспорт.

✔️ В итоге чистая прибыль компании составила $957 млн (+44,6%), прибыль, причитающаяся акционерам материнской компании – $708 млн (+47,5%).

🧐 По итогам вышедшей отчетности мы повысили прогноз прибыли на текущий год, пересмотрев показатели металлургического сегмента на фоне улучшения операционной рентабельности. На последующие годы наш прогноз не претерпел серьезных изменений. В результате потенциальная доходность акций компании осталась на прежнем уровне.

✔️ Напомним, что при оценке холдинга «ЭН+ ГРУП» мы учитываем долю владения РУСАЛа в Норильском Никеле через переоценку изменения рыночной стоимости и с учетом этого фактора рассчитываем итоговую потенциальную доходность. В таблице ниже мы приводим как скорректированные значения собственного капитала, EPS и рентабельности собственного капитала, так и отчетные.

💼 В настоящий момент акции ЭН+ ГРУП торгуются исходя из P/BV 2024 около 0,3 и продолжают входить в состав наших портфелей акций.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #enpg

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

29 Aug 2024 16:37

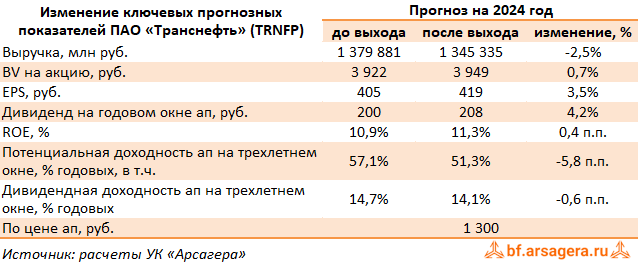

Транснефть, (TRNFP). Итоги 1 п/г 2024 г.: временное отставание по прибыли на фоне отрицательных курсовых разниц

Компания Транснефть раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2024 г.

➕ Общая выручка компании выросла на 12,6%, составив 717,2 млрд руб., что, главным образом, связано с ростом тарифов. Операционные расходы компании росли более быстрыми темпами, увеличившись на 18,6% и составив 534,4 млрд руб. Это произошло, главным образом, на фоне возросших расходов на персонал (+15,7%) и затрат на приобретение нефти для перепродажи (+42,7%). В результате прибыль от основной деятельности компании сократилась на 1,7% до 182,8 млрд руб.

➕ Чистые финансовые доходы составили 16,6 млрд руб. (-33,1%) в связи отрицательными курсовыми разницами, а также существенным увеличением процентных доходов на фоне роста процентных ставок по размещенным денежные средствам.

✔️ Прибыль от зависимых и совместно контролируемых компаний в отчетном периоде составила 8,2 млрд руб., сократившись на две трети, что было обусловлено преимущественно показателями деятельности АО «Усть-Луга Ойл», АО «КТК-Р», АО «КТК-К» и ЗПИФ «Газпромбанк –Финансовый.

➖ Доля меньшинства, связанная с консолидацией результатов группы НМТП, составила 7,6 млрд руб. В итоге чистая прибыль компании сократилась на 9,4%, составив 164,4 млрд руб.

➖ По итогам вышедшей отчетности мы понизили прогноз финансовых показателей компании, увеличив оценку операционных расходов. В результате потенциальная доходность акций Транснефти несколько сократилась.

💼 Привилегированные акции компании торгуются с P/BV 2024 около 0,35 и продолжают входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #trnfp

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

29 Aug 2024 15:23

Саратовский НПЗ, (KRKN). Итоги 1 п/г 2024 г. квартальная прибыль растет

Саратовский НПЗ опубликовал отчетность по РСБУ за 1 п/г 2024 г. К сожалению, компания не раскрыла операционные данные, что несколько затрудняет оценку ее деятельности.

✔️ Выручка завода осталась на прошлогоднем уровне%, составив 6,8 млрд руб.

➖ Операционные расходы, в свою очередь, увеличились на 12,8%, составив 5,3 млрд руб. В итоге операционная прибыль сократилась на 28,8%, составив 1,6 млрд руб.

✔️ Компания не имеет долга, равно как и значительного объема свободных денежных средств. Как следствие, прочие доходы и расходы не оказали какого-либо значимого эффекта на итоговый финансовый результат. Чистая прибыль упала на 26,1% и составила 1,2 млрд руб., при этом квартальный результат составил 1,1 млрд руб.

✔️ Отметим достаточно стабильный уровень дебиторской задолженности завода - показателя, который на протяжении последних лет неуклонно рос. По итогам отчетного периода дебиторская задолженность Саратовского НПЗ составила 30,3 млрд руб. Почти вся она приходится на связанные стороны, являясь для них способом безвозмездного фондирования.

✔️ По итогам внесения фактических данных мы не стали вносить в модель компании серьезных изменений.

⛔ В настоящий момент акции Саратовского НПЗ торгуются с P/BV 2024 около 0,25 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #krkn

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

29 Aug 2024 14:31

Сегежа Групп, (SGZH). Итоги 1 п/г 2024 г.: принятие неизбежного

Компания Сегежа раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2024 г.

➕ В отчетном периоде совокупная выручка компании выросла на 23,0% и составила 48,9 млрд руб. на фоне увеличения объема продаж готовой продукции. Маржинальность OIBDA выросла с 10,0% до 12,0%, в итоге консолидированная OIBDA увеличилась на 42,2% составив 5,7 млрд руб. Для лучшего понимания динамики финансовых показателей проанализируем результаты компании в разрезе операционных сегментов.

➕ По направлению «Бумага и упаковка» выручка возросла на 19,0% и составила 18,2 млрд руб. на фоне увеличения объемов реализации бумаги, а также роста цены и объемов продаж бумажной упаковки. OIBDA сегмента также выросла и составила 4,9 млрд руб.

➕ Выручка направления «Лесные ресурсы и деревообработка» продолжает вносить наибольший вклад в структуру общих доходов Сегежи, показав рост на 26,4% до 22,5 млрд руб. на фоне роста объемов реализации пиломатериалов. OIBDA сегмента составила 700 млн руб., отразив восстановление рентабельности на фоне эффекта низкой базы предыдущего года.

➕ Доходы направления «Фанера и плиты» выросли на 20,0%, составив 5,4 млрд руб. OIBDA сегмента выросла на 83,3%, составив 1,1 млрд руб. на фоне роста средних цен реализации березовой фанеры.

➕ Выручка еще одного сегмента - домостроение - показала увеличение почти на четверть и составила 2,6 млрд руб. на фоне роста объемов и средних цен реализации клееных деревянных конструкций и домокомплектов. По OIBDA сегмент показал существенный рост, отразив восстановление рентабельности на фоне эффекта низкой базы предыдущего года.

➖ Чистые финансовые расходы увеличились на две трети до 10,0 млрд руб., главным образом, на фоне роста процентных расходов более чем в полтора раза до 11,6 млрд руб., обусловленных повышением долговой нагрузки со 123,5 млрд руб. до 144,2 млрд руб., и удорожанием стоимости его обслуживания, а также отрицательных курсовых разниц в размере 588 млн руб.

➖ В итоге чистый убыток компании составил 9,5 млрд руб., увеличившись почти на четверть.

➖ Как и в предыдущем периоде, вышедшие результаты оказались хуже наших ожиданий. На операционном уровне компания остается убыточной, а OIBDA компании в годовом исчислении не покрывает даже платежи по долгу, что приводит к неуклонному снижению собственного капитала компании: за год он сократился в два с половиной раза, составив 13,9 млрд руб. (0,88 руб. на акцию). Как мы и говорили ранее, единственным способом кардинально изменить ситуацию остается докапитализация компании, которая позволит частично погасить внушительный долг и обеспечить финансирование ранее начатых инвестпроектов. Вопрос о ее проведении Сегежа намерена закрыть до конца текущего года.

➖ По итогам вышедшей отчетности мы понизили прогноз ключевых финансовых показателей компании на текущий и будущие годы, отразив менее быстрое восстановление маржинальности ключевых сегментов на фоне увеличения операционных и логистических затрат. Помимо этого мы скорректировали параметры ожидаемой допэмиссии в сторону ухудшения (прежде всего, предполагаемую цену размещения). В результате внесенных изменений потенциальная доходность акций компании существенно сократилась.

⛔ На данный момент акции Сегежи не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #sgzh

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

28 Aug 2024 17:26

МТС, (MTSS). Итоги 1 п/г 2024 г.: отрицательный капитал несмотря на высокую прибыль

Компания «МТС» раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2024 г.

➕ Общая выручка компании выросла на 18,0% и достигла 332,2 млрд руб. благодаря положительной динамике во всех основных сегментах бизнеса. Значительный вклад в рост выручки привнес «МТС Банк» (+54,8%) на фоне увеличения кредитного портфеля и комиссионных доходов, а также сегмент рекламного бизнеса «Adtech» (+61,8%), ускоривший темпы роста за счет расширения продуктового портфеля, наращивания рекламного инвентаря и увеличения клиентской базы. Сегмент «Продажи телефонов» в отчетном периоде увеличил доходы на 27,5%, что во многом объясняется эффектом низкой базы из-за введенных ранее импортных ограничений.

✔️ Традиционный вид деятельности компании – услуги связи на российском рынке - продемонстрировал рост на 6,9% на фоне увеличения как абонентской базы, так и средней выручки на абонента.

➕ Операционные расходы росли сопоставимыми темпами, увеличившись на 19,0%, в итоге операционная прибыль составила 70,9 млрд. руб., показав рост на 14,2%. Сдерживающие влияние на рост этого показателя оказали расходы на рекламу и маркетинг экосистемы и инвестициями в новые точки роста.

➖ Процентные расходы МТС выросли с 25,5 млрд руб. до 43,3 млрд руб. на фоне увеличения долга с 487,3 млрд руб. до 580,2

➕ млрд руб., а также стоимости его обслуживания. При этом прочие доходы составили 5,1 млрд руб. против расходов 1,9 млрд руб., полученных годом ранее на фоне положительной переоценки ценных бумаг и валют. В результате чистые финансовые расходы увеличились на 37,4% и составили 35,9 млрд руб.

➕ В итоге компания заработала чистую прибыль в размере 46,6 млрд руб. Значительный рост прибыли был обусловлен прибылью (19,7 млрд руб.) от прекращенной деятельности в результате продажи бизнеса в Армении.

✔️ При этом собственный капитал на конец отчетного периода находится в отрицательной зоне и составляет -37,7 млрд руб.

💸 Напомним, что в апреле текущего года МТС утвердил новую дивидендную политику на 2024-2026 годы, в соответствии с которой целевой показатель дивиденда составляет не менее 35,0 руб. на одну акцию в течение каждого года.

✔️ Ниже представлены наши прогнозы ключевых финансовых показателей компании. Мы пока не приводим значения ROE и потенциальной доходности акций компании, что отражает наше беспокойство относительно наличия в будущем у компании устойчивого положительного собственного капитала.

⛔ В настоящий момент акции МТС не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #mtss

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

28 Aug 2024 15:38

📊Рынок акций. Хит-парад #282 на 26.08.2024

⠀

Вашему вниманию предлагается традиционный обзор торгов на российском рынке акций за период с 12 по 26 августа текущего года. В отчетном периоде индекс Московской биржи снизился на 6,6%, составив 2 662 пункта. При этом активность операторов оставалась на высоком уровне. Посмотрим, кто стал лидерами роста и снижения в разрезе традиционных групп акций.

⠀

1️⃣ В группе 6,1 в пятерке лидеров оказались сильно упавшие в предыдущих отчетных периодах префы Сургутнефтегаза и Татнефти, а также акции Лукойла, поддержку которым оказало наметившееся ослабление рубля. Луше рынка выглядели акции ВТБ, в которых инвесторы продолжали отыгрывать сильную отчетность по итогам полугодия, а также ожидания выплаты дивидендов уже по итогам текущего года. Среди лидеров группы представлены также акции Полюса на фоне растущих цен на золото.

👎 Аутсайдерами группы стали акции металлургических компаний – НЛМК и ММК – на фоне ухудшения конъюнктуры на рынке сталепрокатной продукции. Акции АЛРОСы и МТС потеряли в районе 10% после публикации слабых финансовых результатов по итогам полугодия. Среди аутсайдеров оказались также акции Магнита, потерявшие около 7% на фоне отсутствия значимых корпоративных событий.

2️⃣В группе 6.2 👍 лидером роста стали сильно упавшие в предыдущих отчетных периодах акции Распадской. Схожая причина обусловила небольшой рост курсовой стоимости расписок ROS AGRO. Новости о проведении нового раунда байбэка и выплате внушительных полугодовых дивидендов поддержали котировки Банка Санкт-Петербург. Акции Росбанка прибавили свыше 6% после выставления оферты со стороны ТКС Холдинга. Лучше рынка выглядели акции Юнипро на фоне отсутствия значимых корпоративных событий.

👎 В Группе аутсайдеров в лидерах снижения вновь оказались акции ТМК с падением более 20% после публикации слабых полугодовых результатов деятельности. По той же причине около 13% потеряли котировки акций ПАО ВК. Понижение прогнозов по прибыли негативно сказалось на курсовой динамике Европлана и его материнской компании – холдинга ЭсЭфАй, потерявших в цене более 10%. Опасения, связанные с охлаждением конъюнктуры на рынке жилой недвижимости, привели к падению котировок акций Группы самолет более чем на 12%.

🧐 Посмотреть, лидеров и аутсайдеров группы 6.3, а также увидеть, как изменение котировок и пересмотр моделей аналитиками компании сказались на наших приоритетах можно по ссылке

Видео в Дзен

Видео в ВК

#хитпарад

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

28 Aug 2024 10:55

Ростелеком, (RTKM). Итоги 1 п/г 2024 г.: внимание приковано к предстоящему IPO дочерней РТК-ЦОД

Ростелеком раскрыл консолидированную отчетность по МСФО и ключевые операционные показатели за 1 п/г 2024 г.

➕ Выручка компании выросла на 8,8% до 353,1 млрд руб., главным образом, вследствие результатов мобильного бизнеса, цифрового кластера ЦОД и облачных сервисов, а также продвижения комплексных цифровых продуктов в сегменте B2B/G.

➕ В посегментном разрезе отметим, рост доходов мобильного бизнеса до 129,3 млрд руб. (+13,9%), связанный с ростом потребления мобильного интернета, активным проникновением пакетных предложений и переходом на новые тарифы.

✔️ Помимо этого двузначными темпами продолжает расти новое направление – доходы от цифровых сервисов и облачных услуг, составившие 68,7 млрд руб. (+15,4%), что связано с развитием платформенных решений для предоставления социальных сервисов, продвижением облачных решений, проектов «Цифровой регион» и решений кибербезопасности.

✔️ Доходы от услуг телевидения прибавили 19,0% и составили 25,6 млрд руб. на фоне положительной динамики абонентской базы Wink (сочетает возможности IPTV и онлайн-

✔️ кинотеатра), выросшей на 3,1% и увеличения ARPU на 15,4%.

✔️ Рост выручки до 53,3 млрд руб. (+4,5%) показал сегмент ШПД при увеличении абонентской базы на 3,9% при практически неизменном ARPU.

✔️ Продолжает снижаться выручка по некогда основному направлению – фиксированной телефонии, составившей 20,0 млрд руб. (-7,6%) за счет сокращения количества абонентов на 10,7%.

➖ Операционные расходы Ростелекома за отчетный период выросли на 9,2% и составили 290,5 млрд руб. Существенную динамику продемонстрировали расходы на персонал, выросшие до 93,1 млрд руб. (+17,6%) на фоне наращивания численности в цифровых кластерах и индексации вознаграждения сотрудникам. Амортизационные отчисления увеличились на 11,6% до 81,8 млрд руб. на фоне ввода основных средств и нематериальных активов под новые проекты. Прочие расходы возросли на 8,5% до 62,2 млрд руб., что было обусловлено реализацией ряда крупных проектов, сопровождающихся ростом соответствующих доходов.

➕ В итоге операционная прибыль увеличилась на 6,9%, составив 62,6 млрд руб.

➖ В блоке финансовых статей по-прежнему доминируют процентные расходы, составившие 36,9 млрд руб., против 22,6 млрд руб. годом ранее. Общий долг компании (без учета аренды) увеличился с начала года с 487,9 млрд руб. до 509,7 млрд руб.

➖ Эффективная ставка налога на прибыль сократилась с 24,0% до 12,5% на фоне наличия в составе группы ИТ-компаний, имеющих льготный режим налогообложения прибыли.

➕ В итоге чистая прибыль Ростелекома сократилась на 10,5% до 21,9 млрд руб.

➖ Ростелеком продолжает с одной стороны радовать прекрасным результатам ряда сегментов, а с другой стороны - расстраивать ухудшающейся рентабельностью на фоне роста операционных и финансовых расходов. Свободный денежный поток компании в отчетном периоде снизился почти в 3 раза, составив 26,7 млрд руб., на фоне резко возросшей инвестиционной активности, а также увеличения процентных платежей.

✔️ Ожидается, что компания в текущем году представит обновленную стратегию своего развития, подкрепленную конкретными числовыми параметрами. В наших прогнозах на временном окне в пять лет мы закладываем выход Ростелекома на триллионный уровень выручки, а также стомиллиардный рубеж чистой прибыли.

Читать подробнее: https://bf.arsagera.ru/svyaz_telekommunikacii_i_novye_tehnologii/rostelekom/itogi-1-pg-2024-g-vnimanie-prikovano-k-predstoiashhemu-ipo-docernei-rtk-cod

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #rtkm

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

27 Aug 2024 15:47

МКПАО ТКС Холдинг, (TCSG). Итоги 1 п/г 2024 г.: ROE и чистая процентная маржа остаются на высоком уровне

МКПАО ТКС Холдинг раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2024 г.

➕ Процентные доходы группы выросли на 92,1% до 246,1 млрд руб. на фоне увеличения размера кредитного портфеля, а также изменений в структуре кредитных продуктов. Процентные расходы показали более чем трехкратный рост до 95,2 млрд руб. ввиду значительного увеличения клиентской базы и и резкого роста стоимости фондирования. В итоге чистый процентный доход составил 150,9 млрд руб.,увеличившись в полтора раза. При этом в отличие от ряда других банков финансовая группа смогла сохранить на прежнем уровне чистую процентную маржу (12,9%).

➕ Чистые комиссионные доходы выросли на 34,2% до 34,0 млрд руб несмотря на опережающий рост комиссионных расходов благодаря росту клиентской базы и расширению линейки продуктов.

✔️ Чистые агентские комиссии от страховых операций выросли на 26,5% и достигли 22,7 млрд руб. Отчисления в резервы выросли на 88,9% и составили 44,1 млрд руб. на фоне роста кредитного портфеля и увеличения стоимости риска с 6,3% до 7,5%.

➕ В итоге операционные доходы группы выросли на 31,0% и составили 172,7 млрд руб.

➖ Затраты на привлечение клиентов увеличились на треть до 38,8 млрд руб., а административные расходы показали рост на 34,1% до 76,0 млрд руб., главным образом, за счет увеличения клиентской базы и инвестиций в IT-платформу и персонал.

✔️ В результате чистая прибыль МКПАО ТКС Холдинг составила 45,7 млрд руб. на фоне значения ROE 32,0%.

✔️ По линии балансовых показателей отметим увеличение клиентских средств на треть до 2,3 трлн руб., а также увеличение собственного капитала холдинга на 4,2% до 295,6 млрд руб. Доля неработающих кредитов сократилась на 0,2 п.п. до значения 9,3%. Коэффициенты достаточности базового капитала 1-го уровня и общего капитала сократились сразу на 2,6 п.п. до 14,3% на фоне выкупленных акций в размере 6% капитала Группы на сумму 35 млрд руб. Ожидается, что в последующем эти акции будут использованы в программах долгосрочной мотивации менеджмента Группы и других общекорпоративных целях.

✔️ В августе текущего года ТКС Холдинг завершил сделку по приобретению Росбанка. Исходя из премии между объявленной стоимостью акций холдинга для целей допэмиссии в 3423,62 руб. и текущими котировками акций ТКС, фактический мультипликатор приобретения Росбанка составил 0,8 его общего капитала. Для этих целей было выпущено 69 млн новых акций, а общий акционерный капитал Группы превысил 530 млрд руб. При этом балансовая стоимость капитала Группы, приходящаяся на одну акцию, после допэмиссии выросла больше, чем на 30%, а доля крупнейшего неконтролирующего акционера составила 41,4%.

💸 Помимо этого, отметим принятие холдингом новой дивидендной политики, которая предполагает выплату до 30% чистой прибыли за год. С учетом условий, обозначенных в дивидендной политике, предполагается ежеквартальная выплата дивидендов.

💸 По итогам вышедшей отчетности мы несколько понизили прогноз финансовых показателей на текущий год, отразив более высокий уровень операционных расходов и отчислений в резервы, а также перенеся начало дивидендных выплат на следующий год. Прогнозы на последующие годы были незначительно повышены на фоне более высокой ожидаемой чистой процентной маржи. В результате потенциальная доходность акций ТКС Холдинга осталась на прежних уровнях.

⛔ В настоящий момент акции МКПАО ТКС Холдинг торгуются исходя из P/E2024 около 6,5 и пока не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #tcsg

Читать полностью…

7825

7825

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}