Ars@gera. Инвестиции и управление капиталом

24 Oct 2024 16:17

⚡️ На сайте опубликован видеоотчет «Наши фонды. Итоги 3 квартала 2024 года», в котором представлен подробный анализ курсовой динамики ценных бумаг за 3 квартал 2024 года.

1️⃣ В первой части мы расскажем о прогнозах процентных ставок на рынке облигаций.

2️⃣ Вторая часть будет посвящена курсовой динамике акций и анализу наших прогнозов. Отметим, что значения доходности включают дивидендные выплаты.

Подробно с отчетом можно ознакомиться по ссылке по ссылке

Видео на VK

Видео в Дзен

Видео на Rutube

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

24 Oct 2024 16:07

📊Рынок акций. Хит-парад #286 на 21.10.2024

⠀

Вашему вниманию предлагается традиционный обзор торгов на российском рынке акций за период с 7 по 21 октября текущего года. В отчетном периоде индекс Московской биржи снизился на 1,9%, составив 2 752 пункта. При этом активность операторов оставалась на среднем уровне. Посмотрим, кто стал лидерами роста и снижения в разрезе традиционных групп акций.

⠀

1️⃣ В группе 6,1 лидером роста стали акции префы Сургутнефтегаза на фоне наметившегося ослабления рубля. Схожая причина вкупе с продолжающимся ростом цен на золото обусловили хорошую динамику акций Полюса. Котировки акций Газпрома прибавили около двух процентов на фоне планов по сокращению НДПИ на газ. Положительной динамикой отметились бумаги ТКС Холдинга, что было вызвано возобновлением дивидендных выплат. Лучше рынка выглядели также акции Яндекса на фоне отсутствия значимых корпоративных новостей.

👎 В Группе аутсайдеров наиболее пострадавшими оказались акции Газпром нефти и Татнефти, по которым в отчетном периоде закрылись реестры для целей выплаты промежуточных дивидендов. По-прежнему слабую динамику показывают бумаги металлургических компаний – НЛМК и ММК - на фоне падения объемов производства, вызванного снижением спроса на металлургическую продукцию.

2️⃣В группе 6.2 👍 лидером роста стали акции Аэрофлота на фоне публикации сильных операционных показателей по итогам третьего квартала. Следом за ними расположились акции МКБ, Акрона, ИТЕР РАО и ОАК, показавшие динамику лучше рынка на фоне отсутствия значимых корпоративных новостей.

👎 В Группе аутсайдеров отметим акции Распадской, потерявшие около 8% после публикации слабой отчетности за 9 месяцев по РСБУ. Среди аутсайдеров оказались также расписки РусАгро, префы Башнефти, а также акции ПАО Яковлев и Мосэнерго без особых корпоративных новостей.

🧐 Посмотреть, лидеров и аутсайдеров группы 6.3, а также увидеть, как изменение котировок и пересмотр моделей аналитиками компании сказались на наших приоритетах можно по ссылке

Видео в Дзен

Видео в ВК

Видео в Rutube

#хитпарад

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

24 Oct 2024 14:41

🔥 Опубликована первая часть ответов на вопросы участников встречи, состоявшееся 16.10.2024 года.

Видео на Rutube

Видео на Дзен

Видео в ВК

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

17 Oct 2024 18:11

🔬 Специалистами аналитического подразделения было проведено плановое обновление прогнозов спроса и предложения на рынках никеля и меди.

НИКЕЛЬ. По нашим оценкам рост объема производства первичного никеля в 2024 году составит около 6% до 3,55 млн тонн. При этом темп роста потребления опередит темп роста предложения и составит около 8% до 3,45 млн тонн (таким образом, на рынке сохранится профицит). В 2025-2027 годах темп роста предложения может ускориться до 7-8%, прежде всего, на фоне наращивания поставок из Индонезии и Китая. Темп роста спроса на металл в 2025 году может подскочить до 9% на фоне роста использования со стороны сектора электроники. В дальнейшем темпы роста спроса на никель могут замедлиться до 4-5%. Как следствие, мы считаем, что в 2024 году среднегодовая цена на никель упадет на 19% до $17 460 за тонну. Однако впоследствии мы ожидаем ее восстановления со среднегодовым темпом около 9%.

МЕДЬ. Что касается прогноза цен на медь, то, по нашим оценкам, среднегодовой темп роста чистого спроса на металл (с учетом ожидаемых объемов переработки лома) будет составлять 3-5%. При этом темп роста предложения меди будет находиться в диапазоне 2-4%. На этом фоне, по нашим оценкам, среднегодовая цена меди в 2024 году сформируется около $8 960 за тонну (+5,7%), а в дальнейшие годы цена металла может демонстрировать поступательный рост в диапазоне 4-6%.

Ознакомиться с новой линейкой прогнозов можно здесь.

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

16 Oct 2024 10:46

⠀🌏 Макрообзор – данные за сентябрь 2024

⠀

Краткие выводы нашего обзора публиковавшейся в сентябре макроэкономической информации

📈 ВВП в августе 2024 года превысил уровень прошлого года на 2,4% после роста на 3,5% в июле. При этом по итогам января-августа 2024 года Минэкономразвития оценило увеличение ВВП страны на 4,5% к соответствующему периоду годом ранее;

📈 Промпроизводство в августе в годовом выражении выросло на 2,7% после увеличения на 3,3% месяцем ранее. За восемь месяцев 2024 года рост промпроизводства составил 4,5%;

📈 Сальдированный финансовый результат нефинансовых организаций по итогам января-июля 2024 года составил 17,38 трлн руб., сократившись на 6,3% по сравнению с аналогичным периодом годом ранее;

📈 В банковском секторе прибыль в августе составила 435 млрд руб. после 306 млрд руб. за июль. С начала 2024 года кредитные организации заработали 2,43 трлн руб. по сравнению с 2,37 трлн руб. в аналогичном периоде годом ранее.;

📈 На потребительском рынке в сентябре 2024 года цены выросли на 0,48% после увеличения на 0,20% в августе, при этом в годовом выражении по состоянию на 1 сентября инфляция замедлилась до 8,63% после 9,05% месяцем ранее;

📈 Среднее значение курса доллара США в сентябре 2024 года увеличилось до 91,2 руб. после 89,2 руб. месяцем ранее. При этом на конец месяца курс доллара вырос до 92,7 руб., что могло быть связано со снижением продаж валютной выручки экспортерами;

📈 По итогам заседания Совета директоров Банка России 13 сентября ключевая ставка была повышена на 100 базисных пунктов, с 18% до 19% годовых;

📈 Сальдо счета текущих операций, согласно предварительной оценке, по итогам января-августа 2024 года составило $40,5 млрд, продемонстрировав рост на 39,7% по отношению к аналогичному периоду предыдущего года;

📈 Объем золотовалютных резервов по состоянию на 1 сентября 2024 года на годовом окне увеличился на 5,5% до $613,7 млрд.

ПОЛНЫЙ ТЕКСТ ОБЗОРА

‼️ ВНИМАНИЕ ‼️ На Блогофоруме реализована возможность подписаться на интересующий Вас блог.

#макроэкономика

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

10 Oct 2024 14:02

🔥 Напоминаем, что 16 октября 2024 года с 19:30 до 21:30 в конференц-зале гостиницы «Спутник» (ст. м. «Площадь Мужества») состоится традиционная встреча с инвесторами.

🙋♀️🙋♂️ Встреча будет посвящена ответам на вопросы участников.

Вопросы можно прислать заранее, заполнив форму.

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

07 Oct 2024 16:58

📊Рынок акций. Хит-парад #285 на 07.10.2024

⠀

Вашему вниманию предлагается традиционный обзор торгов на российском рынке акций за период с 23 сентября по 7 октября текущего года. В отчетном периоде индекс Московской биржи вырос на 0,8%, составив 2 804 пункта. При этом активность операторов оставалась на среднем уровне. Посмотрим, кто стал лидерами роста и снижения в разрезе традиционных групп акций. Отметим, что в отчетном периоде нами было проведено традиционное ранжирование долевых инструментов, а также пересчитаны премии за неликвидность акций.

⠀

1️⃣ В группе 6,1 лидером роста стали акции Русала, прибавившие свыше 9% на фоне роста мировых цен на алюминий, а также ослабления рубля. Бумаги Газпрома подорожали более чем на 8% на фоне роста цен на газ в Европе, а также новостей о возможном снижении НДПИ на газ. Бумаги Фосагро прибавили около 5% к своей цене. Поддержку им оказывал наметившийся рост на фосфаты, а также заявления властей об отсутствии планов пролонгации экспортных пошлин на удобрения. Обыкновенные акции Сургутнефтегаза подорожали более чем на 4% на фоне ослабления рубля. Замыкают пятерку лидеров акции Татнефти, прибавившие 4% к своей цене на фоне приближения даты закрытия реестра для целей выплаты промежуточных дивидендов.

👎 В Группе аутсайдеров наиболее пострадавшими оказались акции Магнита, упавшие в цене на 14%. Дочерняя структура ретейлера продлила договор РЕПО, по которому были заложены его акции. Инвесторы ждали, что эти бумаги вернутся к ней и им будет выставлена оферта. Металлурги НЛМК и Северсталь потеряли более 7% от своей стоимости на фоне снижения цен на сталь. Хуже рынка выглядели также расписки Озона и акции Роснефти на фоне отсутствия значимых корпоративных новостей.

2️⃣В группе 6.2 👍 лидером роста стали акции Мосэнерго, прибавившие 12,5% к своей стоимости без особых корпоративных новостей. Следом за ними расположились расписки ROS AGRO с ростом 11% на фоне мирового подорожания пшеницы. Бумаги Совкомфлота подорожали на 4,5% на ожидании дальнейшего роста фрахтовых ставок. Замыкают пятерку сильно упавшие в предыдущих отчетных периодах акции Алросы и Группы компаний Самолет без особых корпоративных новостей.

👎 В Группе аутсайдеров своим присутствием отметились акции ПАО Яковлев, Ленты и Группы Астра на фоне отсутствия значимых корпоративных событий. Среди аутсайдеров оказались также привилегированные и обыкновенные акции Ростелекома, потерявшие более 9% и более 8% соответственно на фоне прохождения отсечки для целей дивидендных выплат.

🧐 Посмотреть, лидеров и аутсайдеров группы 6.3, а также увидеть, как изменение котировок и пересмотр моделей аналитиками компании сказались на наших приоритетах можно по ссылке

Видео в Дзен

Видео в ВК

Видео в Rutube

#хитпарад

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

04 Oct 2024 16:41

🗂 Вышли отчёты по фондам ценных бумаг под управлением УК «Арсагера» по итогам сентября 2024 года.

⠀

📝В каждом отчёте Вы найдёте данные о результатах управления фондом — изменение стоимости пая и бенчмарка фонда, данные о местах фондов в рейтингах по доходности. Также Вы сможете ознакомиться со структурой активов фонда. Все данные представлены на последний рабочий день отчётного месяца.

⠀

🔗 Скачать ежемесячные отчеты можно на страницах:

⠀

✅ Арсагера — фонд акций

✅ Арсагера — фонд смешанных инвестиций

✅ Арсагера — фонд облигаций КР 1.55

✅ Арсагера — акции 6.4

#нашифонды

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

30 Sep 2024 18:10

Группа Инград, (INGR). Итоги 1 п/г 2024 г.: финансовые статьи принесли убыток

Группа ИНГРАД опубликовала консолидированную отчетность по МСФО по итогам 1 п/г 2024 г. К сожалению, застройщик не раскрыл ключевые операционные показатели, а также данные по оценке рыночной стоимости портфеля проектов, что существенно затруднило обновление модели компании.

➕ Согласно данным отчетности, общая выручка компании составила 22,3 млрд руб. (-32,1%), из которых 21,1 млрд руб. пришлись на доходы от продажи жилой недвижимости. Валовая маржа компании по отчетного периода выросла с 34,6% до 38,5%.

➕ На обслуживание задолженности компания потратила 8,3 млрд руб. (5,6 млрд руб. годом ранее). Общая долговая нагрузка увеличилась со 132 ,8 млрд руб. до 186,6 млрд руб. При этом за вычетом остатков на эскроу-счетах долг снизился с 90,1 млрд руб. до 88,6 млрд руб. Финансовые доходы сократились с 1,1 млрд руб. до 403 млн руб. Таким образом, чистые финансовые расходы увеличились на 76,1% до 7,9 млрд руб. В результате чистый убыток компании составил 2,3 млрд руб. против прибыли годом ранее.

✔️ Среди прочих моментов отметим, что балансовая стоимость акции по состоянию на конец полугодия составила 159 руб. Стоимость недостроя, отраженная в балансе компании по стандартам МСФО (инвестиционная недвижимость плюс запасы), составила 137,4 млрд руб.

✔️ Среди важных корпоративных новостей отметим тот факт, что концерн Россиум договорился о продаже строительной группы Инград компании Siminex. Сумма сделки может составить около 35-40 млрд руб.

➖ По итогам вышедшей отчетности мы понизили прогнозную линейку по выручке и прибыли компании на фоне более низких ожидаемых объемах продаж недвижимости, а также повышения финансовых расходов. Помимо этого, в текущем году нами был обнулен ожидаемый дивиденд. В результате потенциальная доходность акций компании сократилась.

⛔️ В настоящий момент акции ИНГРАДа торгуются с P/BV скор. 2024 около 2 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #ingr

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

27 Sep 2024 17:25

ℹ️ Приобретение паев на МосБирже с брокерского счета в ИК «РИКОМ-ТРАСТ»

Вы можете приобрести паи всех открытых фондов под управлением УК «Арсагера» на МосБирже, открыв брокерский счет в Инвестиционной компании «РИКОМ-ТРАСТ».

ИК «РИКОМ-ТРАСТ» выполняет функции маркет-мейкера на МосБирже по всем открытым фондам УК «Арсагера». Для выполнения функций маркет-мейкера между УК «Арсагера», ИК «РИКОМ-ТРАСТ», НКО АО НРД и АО «Специализированный депозитарий «ИНФИНИТУМ» налажено четкое информационное взаимодействие по погашению и выдаче паев открытых фондов УК «Арсагера».

При заключении брокерского договора (в т.ч. и ИИС) вы можете осуществлять сделки с паями открытых фондов УК «Арсагера» двумя способами.

1️⃣ непосредственно на МосБирже (в биржевом «стакане») по текущим биржевым ценам или выставляя собственную рыночную заявку (по устраивающей вас цене).

2️⃣ осуществлять приобретение и погашение паев непосредственно в УК «Арсагера» используя инфраструктуру маркет-мейкера. В этом случае операции с паями будут осуществляться по расчетной стоимости пая по итогам дня, в который выполняется операция. При этом весь документооборот осуществляется через личный кабинет брокера и у клиента не возникает необходимости самостоятельно взаимодействовать с управляющей компанией.

Для приобретения паев 2-м способом необходимо дать поручение, в котором указывается сумма, на которую будут приобретаться паи. По итогам операции клиенту будет зачислена целая часть паев, а дробная часть для удобства клиента будет автоматически выкуплена брокером по расчетной стоимости, соответствующей дате выдачи паев.

Для погашения паев 2-м способом необходимо дать поручение, в котором указывается количество погашаемых паев. Погашение паев в этом случае осуществляется непосредственно с брокерского счета (без необходимости перевода паев со счета депо на лицевой счет в реестре пайщиков).

Таким образом, 2-й способ взаимодействия позволяет осуществлять операции с паями по расчетной стоимости, а не по биржевым ценам. Это позволяет снизить зависимость от текущих биржевых цен и ликвидности в «стакане».

Для осуществления операций 2-м способом по расчетной стоимости пая текущего торгового дня поручение на операцию должно быть подано до 17.30 текущего торгового дня.

Брокерская комиссия при проведении операций 2-м способом аналогична брокерской комиссии при проведении операции на МосБирже (1-м способом) и определяется тарифным планом, выбранным клиентом. Биржевая комиссия при проведении операций вторым способом не взимается.

👉 Оставить заявку на открытие брокерского счета и на проведение операций с паями фондов Вы можете по ссылкам:

Арсагера — фонд акций

Арсагера — фонд смешанных инвестиций

Арсагера — акции 6.4

Арсагера — фонд облигаций КР 1.55

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

25 Sep 2024 17:41

Акрон, (AKRN). Итоги 1 п/г 2024 г.: рентабельность под давлением операционных расходов

Компания Акрон раскрыла операционные показатели и консолидированную финансовую отчетность по МСФО за 1 п/г 2024 г.

➕ Выручка компании увеличилась на 8,8% до 95,7 млрд руб. на фоне ослабления рубля, частично компенсированного снижением мировых цен на минеральные удобрения. Худшую динамику показала выручка от реализации КАС, составившая 6,9 млрд руб. (-47,0%) и выручка от продаж NPK и смешанных удобрений, составившая, по нашим расчетам, 41 млрд руб. (-3,2%). Доходы от реализации аммиачной селитры увеличились на 1,8% и составили, по нашим расчетам, порядка 17,8 млрд руб. Объемы продаж основной продукции увеличились на 2% и составили 4,3 млн тонн.

➖ Операционные расходы увеличились на 71,3%, составив 75,6 млрд руб. на фоне роста себестоимости на 8,8% до 47,5 млрд руб., почти двукратного роста коммерческих и административных расходов до 12,2 млрд руб., увеличения транспортных затрат на 43,1% до 11,1 млрд руб. В итоге операционная прибыль снизилась на 54,1%, составив 20,1 млрд руб.

➖ Долг компании с начала года увеличился со 103,5 млрд руб. до 136,2 млрд руб. при этом отметим, что свыше 70% заемных средств выражены в иностранной валюте. Однако на этом фоне положительные курсовые разницы составили 6,2 млрд руб. против отрицательных 14,4 млрд руб. Все дело в курсовых разницах, возникающих не от переоценки долга или кэша, а в ходе операционной деятельности. По всей видимости, такие курсовые разницы возникли не от переоценки долга, а в ходе операционной деятельности при взаиморасчетах. Отрицательный результат от операций с деривативами оказался на уровне 1,1 млрд руб.

➖ Отметим также, что чистый долг компании увеличился в 3 раза и составил 93,2 млрд руб. Такая динамика связана с выкупом доли АО «ВКК» у банка-партнера. Всего за первое полугодие 2024 года Группа «Акрон» выкупила 40% акций АО «ВКК», доведя свою долю в Талицком калийном проекте до 90% + 1 акция.

✔️ В итоге чистая прибыль компании составила 18,6 млрд руб., сократившись на 1,9%.

✔️

🧐 По результатам вышедшей отчетности мы повысили прогноз финансовых показателей компании текущего года на фоне более высоких объемов продаж удобрений, а также корректировки финансовых статей. В последующие годы наш прогноз не претерпел серьезных изменений. В результате потенциальная доходность акций Акрона осталась на прежнем уровне.

⛔ Акции компании обращаются с P/BV 2024 около 2,7 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #akrn

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

25 Sep 2024 14:06

📊Рынок акций. Хит-парад #284 на 23.09.2024

⠀

Вашему вниманию предлагается традиционный обзор торгов на российском рынке акций за период с 9 по 23 сентября текущего года. В отчетном периоде индекс Московской биржи вырос сразу на 6,0%, составив 2 782 пункта. При этом активность операторов оставалась на высоком уровне. Посмотрим, кто стал лидерами роста и снижения в разрезе традиционных групп акций.

⠀

1️⃣ В группе 6,1 лидером роста стали акции Магнита, прибавившие свыше 20% без особых корпоративных новостей. Возможно, инвесторы ожидают от компании выплаты промежуточных дивидендов, а также погашения ранее выкупленных у нерезидентов акций. Значительным ростом отметились котировки префов Сургутнефтегаза на фоне наметившегося ослабления рубля. Двузначным темпами роста отметились котировки Полюса на фоне продолжающегося роста цен на золото и Газпром нефти по причине приближающейся даты закрытия реестра для целей выплаты внушительных промежуточных дивидендов. Замыкают пятерку лидеров акции Роснефти, по бумагам которой также ожидаются значительные промежуточные выплаты.

👎 В Группе аутсайдеров в лидерах снижения вновь оказались акции группы компаний ПИК. Инвесторы ожидают ухудшения финансовых показателей у застройщиков на фоне охлаждения конъюнктуры на рынке жилой недвижимости. Неопределенность с европейским спросом на газ обусловила слабую динамику акций Газпрома. Возможные ограничения экспортных поставок никеля определили скромный прирост котировок акций Норильского никеля. Хуже рынка выглядели также акции ФосАгро и ВТБ на фоне отсутствия значимых корпоративных новостей.

2️⃣В группе 6.2 👍 лидером роста стали сильно упавшие в предыдущих отчетных периодах акции ПАО Яковлев, ОАК и ЮГК, Башнефти и ДВМП без особых корпоративных новостей.

👎 В Группе аутсайдеров наиболее пострадавшими оказались акции ГК Самолет, снизившиеся почти на 7%. Помимо ухудшения конъюнктуры на рынке жилой недвижимости инвесторы озадачены противоречивым характером отраженных в отчетности компании встречных операций с собственными акциями. Хуже рынка выглядели также акции МКБ, Распадской, Мосэнерго и Росбанка на фоне отсутствия значимых корпоративных событий.

🧐 Посмотреть, лидеров и аутсайдеров группы 6.3, а также увидеть, как изменение котировок и пересмотр моделей аналитиками компании сказались на наших приоритетах можно по ссылке

Видео в Дзен

Видео в ВК

#хитпарад

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

24 Sep 2024 14:26

Южуралзолото Группа Компаний, (UGLD). Итоги 1 п/г 2024 г.: курсовые разницы поддержали прибыль

Группа компаний Южуралзолото раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2024 г.

➕ Совокупная выручка компании продемонстрировала рост на 17,2% до 34,1 млрд руб. Ключевое направление компании – добыча золота – увеличило выручку на 19,3% на фоне существенного роста цен на золото и ослабления рубля по отношению к доллару США. Объем реализации золота при этом сократился на 10,2% из-за опережающей вскрыши на ряде месторождений с целью подготовки роста производства во втором полугодии.

➖ Прочая выручка (главным образом, управленческие услуги оказанные связанным сторонам) сократилась на 73,4%, составив 167 млн руб.

✔️ Затраты компании увеличились на 21,7% до 28,3 млрд руб. Обращает на себя внимание существенный рост расходов на сырье и материалы (+12,9%, 5,5 млрд руб.), затрат на заработную плату сотрудникам (+46,6%, 5,1 млрд руб.), расходов на ремонт и обслуживание (+50,0%, 2,7 млрд руб.), затрат на уплату налога на добычу полезных ископаемых (+21,6%, 2,2 млрд руб.)

➖ Одновременно отметим, что в отчетном периоде компания отразила рост коммерческих и административных расходов до 3,4 млрд руб. (+22,8%), а также кратный рост прочих расходов, составивших 438 млн руб., связанный с убытками от списания и продажи инвестиционного имущества. В результате операционная прибыль сократилась на 0,8% , составив 5,8 млрд руб.

➖ В блоке финансовых статей отметим положительные курсовые разницы в размере 2,8 млрд руб. против внушительной отрицательной величины 8,5 млрд руб., полученной год назад на фоне переоценки обязательств, номинированных в долларах. Расходы на обслуживание долга увеличились с 1,7 млрд руб. до 2,2 млрд руб. на фоне роста долгового бремени с 63,3 млрд руб. до 67,6 млрд руб., а также стоимости его обслуживания.

✔️ В итоге чистая прибыль Южуралзолота составила 5,4 млрд руб. против убытка, полученного годом ранее из-за обесценения инвестиций в ассоциированную компанию Petropavlovsk PLC.

✔️ По линии корпоративных новостей отметим наложенные ограничения на добычу на четырех месторождениях компании из-за нарушений, выявленных природоохранными прокуратурами. По заявлениям компании эти ограничения никак не будут затрагивать непосредственно производство золота — у компании есть запас руды на складах для продолжения работы фабрик, а часть нарушений на месторождениях была устранена еще в ходе проверок. Остальные нарушения компания планирует урегулировать в кратчайшие сроки.

➖ По итогам вышедшей отчетности мы понизили прогнозы по выручке и прибыли на текущий год, отразив более низкие объемы производства и более высокий уровень операционных расходов. В результате потенциальная доходность акций компании несколько сократилась.

⛔ Акции компании обращаются с P/BV 2024 около 3,6 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #ugld

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

23 Sep 2024 17:16

Полюс, (PLZL). Итоги 1 п/г 2024 г.: высокие цены на золото и финансовые статьи обеспечили кратный рост прибыли

Компания Полюс раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2024 г.

➕ Выручка компании увеличилась на 34,8% до 248,2 млрд руб. на фоне повышения средней цены реализации, а также роста объемов добычи и продаж золота. Отметим, что компания не привела показатель средней цены реализации золота: по нашим расчетам, она составила $2 131 за унцию, показав рост примерно на 14,4%.

➖ Операционные расходы росли меньшими темпами по сравнению с выручкой на 13,5%, составив 89,0 млрд руб. Наиболее заметное увеличение затрат произошло по статьям расходов на материалы, топливо и НДПИ (16,9%, 20,2% и 36,0% соответственно). Показатель общих денежных затрат увеличился на 8% до $423 за унцию, отразив сокращение доли флотоконцентрата с меньшей себестоимостью производства в общей структуре реализации золота, а также увеличение НДПИ в результате роста средней цены реализации аффинированного золота, что было частично нивелировано ослаблением рубля и повышением содержания золота в переработке на Благодатном, Наталке и Куранахе.

➕ В итоге операционная прибыль увеличилась наполовину до 159,2 млрд руб.

➕ Чистые финансовые доходы компании составили 5,1 млрд руб. против расходов 56,2 млрд руб. годом ранее. В их структуре отметим положительные курсовые разницы по валютному долгу в размере 17,8 млрд руб. против отрицательных - 56,2 млрд руб. годом ранее, а также прибыль от переоценки валютных деривативов в размере 8,3 млрд руб против убытка 38,4 млрд руб. годом ранее. Расходы на обслуживание долга увеличились с 7,2 млрд руб. до 27,3 млрд руб. на фоне роста долгового бремени с 270,6 млрд руб. до 760,2 млрд руб., а также стоимости его обслуживания.

➕ В результате чистая прибыль увеличилась более чем в три раза, составив 130,6 млрд руб.

✔️ Руководства Полюса в 2024 году повысило прогноз по производство золота с 2,7 млн - 2,8 млн унций до 2,75 млн – 2,85 млн унций. Помимо этого увеличение общих денежных затрат с $390 было снижено с $450 – $500 на унцию до $425 – $475 на унцию. Ожидаемые капитальные затраты остались без изменения на уровне $1 550–1 700 млн. из-за вложений в проект Сухой Лог, переноса части капзатрат с 2023 года и инфляции.

✔️ Напомним, что в прошлом году компания запустила и провела за счет заемных средств программу обратного выкупа 40,8 млн обыкновенной акции по цене 14 200 руб. за акцию. Выкупленные акции могут быть использованы для потенциальных сделок слияния и поглощения и других корпоративных целей, также в дальнейшем может быть рассмотрен вопрос о погашении части акций. В своей модели мы заложили их продажу в течение 2026-2027 гг.

➕ По итогам вышедшей отчетности мы понизили прогнозы по прибыли на текущий год, отразив ожидания компании, связанные с корректировкой ожидаемого объема производства и снижением операционных расходов. В результате потенциальная доходность акций компании несколько увеличилась.

⛔ Акции Полюса торгуются с P/E 2024 порядка 7 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #plzl

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

23 Sep 2024 14:53

🎁Результаты акции «Призы любознательным» и новая статья

Результаты по материалу: Кто выигрывает на фондовом рынке?.

Правильные ответы:

❓ Как Вы можете оказаться в числе тех 7% участников рынка, кто получает результат лучше индекса в долгосрочной перспективе?

✅ Благодаря скрупулезному анализу и поиску лучших активов для формирования портфеля, который будет диверсифицирован, но при этом будет отклоняться по своей структуре от индекса

❓ Почему все участники фондового рынка никогда не смогут обыграть индекс?

✅ Совокупность результатов участников рынка равна среднему результату, который ниже результата индекса на длинных временных отрезках из-за транзакционных издержек и наличия денежных средств в инвестиционных портфелях участников рынка

❓ В чем заключается преимущество активной игры на колебаниях?

✅ Шанс, что Вам (или Вашему управляющему) сказочно повезёт и Вы сможете угадать существенное колебание рынка и случайно получить сверхдоходность

В акции по данной статье приняли участие 48 человек. Это означает, что максимально возможное количество победителей — 3. На все вопросы правильно ответили 42 участника.

Из всех правильно ответивших по специальному алгоритму былиопределены победители:

🏆Орлов Николай

🏆Моргачев Илья

🏆Гончаров Юрий

🎉Поздравляем!

👉 Новая статья акции: Как выигрывать от инфляции: владение vs потребление

Если у вас нет вложений, то размер вашего потребления характеризует не уровень вашего богатства, а скорость, с которой вы беднеете.

Принять участие в текущей акции можно здесь.

#конкурсакции

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

24 Oct 2024 16:11

📰 Макромониторинг #336 от 22.10.2024⠀

🛢 С момента выхода последней передачи цены на нефть снизились на 8,2%, и по состоянию на закрытие торгов 21 октября котировка сорта Brent составила 74 доллара и 29 центов. В отчетном периоде инвесторы опасались сокращения спроса на топливо со стороны Китая, который не объявил долгожданных мер для стимулирования экономического роста в стране, ограничившись повышением потолка госдолга. Кроме того, ОПЕК снизила прогноз роста спроса на нефть в 2024 и 2025 годах на 100 тыс. баррелей в сутки до 1,9 и 1,6 млн баррелей в сутки соответственно. Также свою оценку роста спроса на 2024 год понизило и Международное энергетическое агентство.

📈 Индекс МосБиржи с момента выхода последней передачи снизился на 0,9% и составил 2 768 пунктов. Капитализация российского фондового рынка составляет на данный момент 51,3 трлн рублей по сумме капитализации 204 эмитентов.

📈 При текущих котировках мультипликатор P/E российского фондового рынка составляет 5. Что касается других стран, то P/E фондовых рынков развивающихся стран сейчас находится на уровне 16,3, стран с развитой экономикой – на уровне 22,7, при этом P/E индекса S&P500 составляет 29,9.

🌡 По нашему мнению, доходность акций в нормальной ситуации должна превышать доходность долговых инструментов примерно в 1,5 раза. Если предположить, что процентные ставки и объем годовых прибылей компаний останутся на текущем уровне, то с учетом указанного выше привычного соотношения доходностей на долевом и долговом рынках, значение индекса МосБиржи должно составлять 2 160 пунктов. Этому значению индекса соответствует P/E на уровне 3,9. Этот показатель, который отражает уровень недооценки или переоценки фондового рынка, мы называем индексом Арсагеры. Исторические значения индекса Арсагеры Вы можете сейчас видеть на своих экранах. Таким образом, можно отметить, что текущее значение индекса МосБиржи превышает свой фундаментальный уровень с учетом текущего объема прибылей, которые заработали компании из индекса, а также текущего уровня процентных ставок.

Если предположить, что текущее соотношение доходностей акций и облигаций будет сохраняться, а уровень процентных ставок и объем прибылей компаний в текущем году изменятся в рамках наших ожиданий, то в этом случае значение индекса Мосбиржи к концу года может составить около 3 700 пунктов, что выше текущего значения на 34%. Заметим также, что это значение учитывает выплату дивидендов из расчета ожидаемой дивидендной доходности индекса на уровне около 12%. P/E рынка при этом составит 5,3. Капитализация, учитываемая в индексе МосБиржи, в этой ситуации должна составить к концу года около 7,3 трлн руб.

В том случае, если текущая «переоценка» рынка акций будет устранена, соотношение доходностей акций и облигаций станет привычным, а процентные ставки и прибыль компаний изменятся в рамках наших ожиданий, то P/E рынка к концу 2024 года будет составлять 4,1, а значение индекса МосБиржи в этой ситуации увеличится на 4% и составит примерно 2 900 пунктов.

👉 https://vk.com/video-11202320_456240239">Читать весь обзор c графикой

Видео в Дзен

Видео на Rutube

#макромониторинг

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

24 Oct 2024 15:49

Магнитогорский металлургический комбинат, (MAGN). Итоги 9 мес. 2024 г.: эффект ремонтных программ и плоды «усилий» монетарных властей

ММК раскрыл консолидированную финансовую отчетность за 9 мес. 2024 г.

➕ Выручка компании увеличилась на 8,2% до 602,3 млрд руб., отражая влияние роста издержек и инфляционных факторов на цены реализации. В то же время продажи металлопродукции сократились сразу на 7,1%, при этом в третьем квартале произошел настоящий обвал продаж (-18,7%), ставший следствием проводимой ремонтной программы, замедления деловой активности на фоне роста стоимости заемного финансирования и завершения программы льготной ипотеки. Особенно существенным оказалось снижение продаж х/к проката и проката с покрытиями на фоне высокой чувствительности строительного сектора к меняющимся макроэкономическим факторам. Значительное падение продемонстрировало производство угольного концентрата (-30,2%) вследствие снижения добычи на фоне сложных горно-геологических условий и увеличения зольности рядового угля.

➖ Операционные расходы увеличивались более быстрыми темпами, составив 512,2 млрд руб. (+13,9%) во многом по причине увеличения цен на основное металлургическое сырье на фоне

✔️ низкой базы прошлого года, а также расширения социальных гарантий персоналу.

➖ В итоге операционная прибыль компании сократилась на 15,8% составив 90,6 млрд руб.

➕ В отчетном периоде чистые финансовые доходы компании составили 6,7 млрд руб. (+22,0%) несмотря на сокращение положительных курсовых разниц. Чистые процентные доходы увеличились более чем в 3 раза до 9,5 млрд руб. на фоне сокращения долга с 66,7 млрд руб. до 45,7 млрд руб., а также роста процентных ставок по размещенным денежным средствам компании.

➖ В итоге чистая прибыль ММК сократилась на 20,0%, составив 68,1 млрд руб.

✔️ Капитальные вложения ММК в отчетном периоде составили 69,2 млрд рублей (+6,8%), что обусловлено продолжающейся реализацией стратегии развития ММК. В июле 2024 года была введена в эксплуатацию самая мощная в России коксовая батарея №12, призванная заменить устаревшие батареи. Годовая мощность новой батареи – 2,5 млн тонн сухого кокса, что покрывает половину потребности ММК.

➖ По результатам вышедшей отчетности ММК прогнозы мы понизили прогноз по прибыли на текущий и последующие годы, отражая меньшие объемы производства, вызванные ужесточением денежно-кредитной политики, а также увеличили оценку операционных затрат компании. Частично это было компенсировано более высокими финансовыми доходами от размещения свободных денежных средств на депозитах. В результате потенциальная доходность акций ММК сократилась.

💼 В настоящий момент акции ММК торгуются с P/BV 2024 около 0,6 и продолжают входить в состав наших портфелей.

✔️ nastaki@yandex.ru

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #magn

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

18 Oct 2024 17:59

🎁Результаты акции «Призы любознательным» и новая статья

Результаты по материалу: Советы по инвестированию от УК Арсагера.

Правильные ответы:

❓ На какой срок разумно инвестировать на фондовом рынке?

✅ Срок и подходящие инвестиционные инструменты зависят от возраста, финансовых целей, структуры доходов и расходов

❓ Какую сумму разумно сберегать и инвестировать для заботы о будущем благосостоянии?

✅ Оптимальная сумма сбережений зависит от персональной ситуации инвестора и его финансовых целей, в среднем эта сумма составляет 10-15% от доходов

❓ Какой аргумент игнорирует клиент, выбирающий ИДУ вместо ПИФа?

✅ ПИФ – это витрина управляющей компании, а значит, качество управления в ИДУ вряд ли будет выше, чем в ПИФе

В акции по данной статье приняли участие 43 человека. Это означает, что максимально возможное количество победителей — 3. На все вопросы правильно ответили 40 участников.

Из всех правильно ответивших по специальному алгоритму былиопределены победители:

🏆Валов Павел

🏆Сиунов Михаил

🏆Вяткин Кирилл

🎉Поздравляем!

👉 Новая статья акции: Рынок акций — «рулетка» или...?

Основная задача фондового рынка - это покупка и продажа бизнеса. Однако, со временем, рынок акций стал восприниматься людьми несколько иначе. В этом материале показано, для чего появился фондовый рынок.

Принять участие в текущей акции можно здесь.

#конкурсакции

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

17 Oct 2024 18:00

🔬 В разделе Аналитика по эмитентам обновлена информация о потенциальной доходности эмитентов на конец 3 квартала 2024 года.

📌 Обращаем внимание на то, что данные о потенциальной доходности рассчитываются для трехлетнего интервала (в процентах годовых).

👉Ознакомиться с подробным анализом финансовых показателей эмитентов российского фондового рынка можно на страницах Блогофорума.

#новости #хитпарад

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

11 Oct 2024 18:34

🎁Результаты акции «Призы любознательным» и новая статья

Результаты по материалу: Иллюзионисты в мире финансов: структурированные продукты.

Правильные ответы:

❓ Возможна ли ситуация, когда Вы ничем не рискуете и при этом получаете доход от вложений?

✅ Нет, так как любая, даже небольшая доходность связана с риском, а возможные комбинации активов лишь создают впечатление, что рисков нет

❓ Причина популярности структурированных продуктов, состоящих из облигаций и опционов, у частных инвесторов:

✅ Все перечисленные факторы, которые грамотно используются продавцами структурированных продуктов, чтобы говорить клиенту то, что он хочет услышать

❓ Может ли использование структурированных продуктов, основанных на акциях, обеспечить доходность выше самих акций в долгосрочной перспективе?

✅ Нет, так как по статистике акции наиболее доходный инвестиционный инструмент в долгосрочной перспективе и любые комбинации с другими активами лишь снижают общую доходность

В акции по данной статье приняли участие 46 человек. Это означает, что максимально возможное количество победителей — 3. На все вопросы правильно ответили 34 участника.

Из всех правильно ответивших по специальному алгоритму былиопределены победители:

🏆Орлов Николай

🏆Жуков Андрей

🏆Павлов Иван

🎉Поздравляем!

👉 Новая статья акции: Советы по инвестированию от УК Арсагера

В этом материале приводятся практические советы по инвестированию. Из него Вы узнаете, как возраст, уровень дохода и норма сбережения человека влияют на выбор инвестиционной стратегии.

Принять участие в текущей акции можно здесь.

#конкурсакции

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

09 Oct 2024 11:23

📰 Макромониторинг #335 от 08.10.2024⠀

🛢 С момента выхода последней передачи цены на нефть выросли на 9,5%, и по состоянию на закрытие торгов 7 октября котировка сорта Brent составила 80 долларов и 93 цента. В отчетном периоде инвесторы оценивали риски перебоев поставок нефти из ближневосточного региона на фоне эскалации геополитической напряженности.

📈 Индекс МосБиржи с момента выхода последней передачи снизился на 0,9% и составил 2 794 пункта. Капитализация российского фондового рынка составляет на данный момент 52,1 трлн рублей по сумме капитализации 201 эмитента.

📈 При текущих котировках мультипликатор P/E российского фондового рынка составляет 5,1. Что касается других стран, то P/E фондовых рынков развивающихся стран сейчас находится на уровне 16,3, стран с развитой экономикой – на уровне 22,7, при этом P/E индекса S&P500 составляет 29,7.

🌡 По нашему мнению, доходность акций в нормальной ситуации должна превышать доходность долговых инструментов примерно в 1,5 раза. Если предположить, что процентные ставки и объем годовых прибылей компаний останутся на текущем уровне, то с учетом указанного выше привычного соотношения доходностей на долевом и долговом рынках, значение индекса МосБиржи должно составлять 2 154 пункта. Этому значению индекса соответствует P/E на уровне 3,9. Этот показатель, который отражает уровень недооценки или переоценки фондового рынка, мы называем индексом Арсагеры. Исторические значения индекса Арсагеры Вы можете сейчас видеть на своих экранах. Таким образом, можно отметить, что текущее значение индекса МосБиржи превышает свой фундаментальный уровень с учетом текущего объема прибылей, которые заработали компании из индекса, а также текущего уровня процентных ставок.

Если предположить, что текущее соотношение доходностей акций и облигаций будет сохраняться, а уровень процентных ставок и объем прибылей компаний в текущем году изменятся в рамках наших ожиданий, то в этом случае значение индекса Мосбиржи к концу года может составить около 3 770 пунктов, что выше текущего значения на 35%. Заметим также, что это значение учитывает выплату дивидендов из расчета ожидаемой дивидендной доходности индекса на уровне около 11,6%. P/E рынка при этом составит 5,4. Капитализация, учитываемая в индексе МосБиржи, в этой ситуации должна составить к концу года около 7,5 трлн руб.

В том случае, если текущая «переоценка» рынка акций будет устранена, соотношение доходностей акций и облигаций станет привычным, а процентные ставки и прибыль компаний изменятся в рамках наших ожиданий, то P/E рынка к концу 2024 года будет составлять 4,1, а значение индекса МосБиржи в этой ситуации увеличится на 4% и составит примерно 2 900 пунктов.

👉 Читать весь обзор c графикой

Видео на VK

Видео в Дзен

Видео на Rutube

#макромониторинг

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

04 Oct 2024 16:56

🎁Результаты акции «Призы любознательным» и новая статья

Результаты по материалу: Почему неправильно гарантировать доходность?.

Правильные ответы:

❓ Правильно ли управляющим компаниям гарантировать доходность?

✅ Нет, так как это повышает риски, как для инвесторов, так и для компании

❓ Что является показателем высокого качества управления инвестированными средствами на фондовом рынке?

✅ Результат инвестирования должен превышать соответствующий бенчмарк (например, индекс фондового рынка) на длительных временных отрезках

❓ Какой инвестиционный инструмент обеспечивает 100% гарантированную доходность?

✅ 100% гарантии не существует, так как даже «самая надежная» компания и «самый надежный» банк могут не исполнить своих обязательств

В акции по данной статье приняли участие 53 человека. Это означает, что максимально возможное количество победителей — 3. На все вопросы правильно ответили 49 участников.

Из всех правильно ответивших по специальному алгоритму былиопределены победители:

🏆Шагалиев Ришат

🏆Белимова Дарья

🏆Сиунов Михаил

🎉Поздравляем!

👉 Новая статья акции: Иллюзионисты в мире финансов

Материал о том, что представляет собой структурированный продукт, и насколько разумно его использовать.

Принять участие в текущей акции можно здесь.

#конкурсакции

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

04 Oct 2024 16:31

⠀🌏 Макрообзор – данные за август 2024

⠀

Краткие выводы нашего обзора публиковавшейся в августе макроэкономической информации

📈 ВВП в июле 2024 года превысил уровень прошлого года на 3,4% после роста на 3% в июне. При этом по итогам января-июля 2024 года Минэкономразвития оценило увеличение ВВП страны на 4,4% к соответствующему периоду годом ранее;

📈 Промпроизводство в июле в годовом выражении выросло на 3,3% после увеличения на 2,7% месяцем ранее. За семь месяцев 2024 года рост промпроизводства составил 4,8%;

📈 Сальдированный финансовый результат нефинансовых организаций в июле в годовом выражении выросло на 3,3% после увеличения на 2,7% месяцем ранее. За семь месяцев 2024 года рост промпроизводства составил 4,8%;

📈 В банковском секторе прибыль в июле составила 306 млрд руб. после 225 млрд руб. за июнь. С начала 2024 года кредитные организации заработали 2,02 трлн руб., что аналогично показателю в соответствующий период предыдущего года;

📈 На потребительском рынке в августе 2024 года цены выросли на 0,20% после увеличения на 1,14% в июле, когда были проиндексированы тарифы ЖКХ, при этом в годовом выражении по состоянию на 1 августа инфляция замедлилась до 9,05% после 9,13% месяцем ранее;

📈 Среднее значение курса доллара США в августе 2024 года увеличилось до 89,2 руб. после 87,5 руб. месяцем ранее. При этом на конец месяца курс доллара вырос до 91,2 руб., что могло быть связано с ростом геополитической напряженности;

📈 По данным ЦБ, экспорт товаров за январь-июль 2024 года составил $240,8 млрд, увеличившись на 0,2%, в то время как товарный импорт снизился на 8,9% и составил $161,3 млрд. Внешнеторговое сальдо при этом составило 79,4 млрд, показав рост на 25,7%.

📈 Сальдо счета текущих операций, согласно предварительной оценке, по итогам января-июля 2024 года составило $39,7 млрд, продемонстрировав рост на 68,9% по отношению к аналогичному периоду предыдущего года.

📈 Объем золотовалютных резервов по состоянию на 1 августа 2024 года на годовом окне увеличился на 2,0% до $602,1 млрд.

ПОЛНЫЙ ТЕКСТ ОБЗОРА

‼️ ВНИМАНИЕ ‼️ На Блогофоруме реализована возможность подписаться на интересующий Вас блог.

#макроэкономика

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

27 Sep 2024 17:43

🎁Результаты акции «Призы любознательным» и новая статья

Результаты по материалу: Как выигрывать от инфляции: владение vs потребление.

Правильные ответы:

❓ Какой размер и вид сбережений необходим, чтобы выигрывать от инфляции в долгосрочной перспективе?

✅ Размер сбережений, вложенных в акции, должен превышать Ваши годовые расходы

❓ Каким образом коэффициент P/E связан с необходимым уровнем сбережений в акциях?

✅ P/E позволяет рассчитать необходимую сумму вложений в акции для покрытия Ваших расходов

❓ Какого объема вложений достаточно, чтобы покрывать свои расходы дивидендами по акциям?

✅ Размер индексного портфеля акций должен в 20-30 раз превышать сумму Ваших годовых расходов

В акции по данной статье приняли участие 45 человек. Это означает, что максимально возможное количество победителей — 3. На все вопросы правильно ответили 33 участника.

Из всех правильно ответивших по специальному алгоритму былиопределены победители:

🏆Ильченко Алексей

🏆Власов Игорь

🏆Гриднев Алексей

🎉Поздравляем!

👉 Новая статья акции: Почему неправильно гарантировать доходность инвестиций?

Как гарантированная доходность влияет на результаты инвестирования и обеспечивает ли она сохранность имущества клиентов? Ответы в данном материале.

Принять участие в текущей акции можно здесь.

#конкурсакции

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

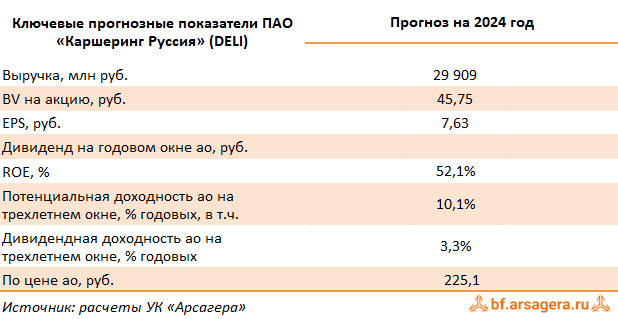

27 Sep 2024 13:57

Каршеринг Руссия, (DELI). Итоги 1 п/г 2024 г.: начало аналитического покрытия

Мы начинаем аналитическое покрытие обыкновенных акций компании «Каршеринг Руссия» - крупнейшей российской компании, предоставляющей услуги каршеринга в основных городах страны под брендом «Делимобиль».

✔️ Компания является лидером среди каршерингов в России с долей рынка 40% по количеству поездок и 36% по автопарку. Территориально компания предоставляет свои услуги в 13 городах страны и в ближайшие годы планирует увеличить их количество до 36, а также начать выход в страны СНГ.

✔️ Делимобиль начал свою деятельность в 2015 году со столицы, ежегодно увеличивая географическое присутствие, наращивая автопарк и базу клиентов, которые на данный момент насчитывают 30 тыс. автомобилей и 10,4 млн зарегистрированных пользователей.

✔️ До IPO в феврале 2024 года единственным акционером компании было ООО «Делимобиль Холдинг». В рамках IPO компания выпустила 10 000 000 млн дополнительных акций стоимость которых составила 265 руб. за бумагу. В результате компании удалось привлечь 4,2 млрд руб., при этом доля акций в свободном обращении составила 9% от размера акционерного капитала Компании после его увеличения. Сама компания была оценена в 46,6 млрд руб. Средства полученные в рамках IPO, планируется направить на финансирование дальнейшего развития бизнеса и укрепления лидирующих позиций на рынке.

✔️ Говоря о специфике доходов компании, отметим, что на показатель выручки влияют количество проданных минут и средняя стоимость минуты, которые, в свою очередь, определяются количеством зарегистрированных и активных пользователей, масштабами автопарка, длительностью поездок.

✔️ Рассмотрим основные показатели вышедшей консолидированной отчетности за 1 полугодие 2024 г.

➕ Совокупная выручка компании выросла на 46,4% и составила 12,7 млрд руб. В свою очередь выручка от основной операционная деятельности компании - аренда транспортных средств - выросла на 48% до 12,1 млрд руб. на фоне роста автопарка компании до 29 584 автомобилей и увеличения количества проданных минут до 907 млн. Средняя стоимость минуты, по нашим расчетам, составила 11,4 руб. (+15,2%). Прочая выручка (услуги доставки транспортных средств и продажа подержанных машин), показала рост на 15,7% до 523 млн руб.

➖ Операционные расходы выросли на 61,7% до 9,0 млрд руб., прежде всего, по причине увеличения затрат, связанных с обслуживанием и ремонтом автомобилей, заправкой и сопутствующими услугами.

➖ В итоге операционная прибыль сократилась менее чем на 1%, составив 1,9 млрд руб.

✔️ В блоке финансовых статей отметим существенный рост процентных расходов (2 млрд руб.): сложившийся высокий уровень ставок в экономике оказывает давление на обслуживание корпоративного долга (около 28,0 млрд руб. с учетом арендных обязательств).

✔️

➖ Как результат, чистая прибыль сократилась почти на треть и составила 523 млн руб.

💸 В январе 2024 г. Совет директоров Делимобиля утвердил дивидендную политику. Согласно документу компания будет стремиться выплачивать дивиденды по результатам чистой прибыли общества, определяемой на основании годовой и полугодовой отчетности по МСФО. При этом показатель Net debt к показателю EBITDA будет учитываться в следующем порядке:

✔️ — при уровне Net debt /EBITDA менее 3.0x указанная доля составляет не менее 50% от чистой прибыли;

✔️ — при уровне Net debt/EBITDA более 3.0x указанная доля определяется советом директоров с учетом текущих потребностей компании в финансировании ее устойчивого развития и складывающейся макроэкономической конъюнктуры.

Читать подробнее: https://bf.arsagera.ru/karsering-russiia/itogi-1-pg-2024-g-nacalo-analiticeskogo-pokrytiia

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #deli

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

25 Sep 2024 14:10

📰 Макромониторинг #334 от 23.09.2024⠀

🛢 С момента выхода последней передачи цены на нефть увеличились на 4%, и по состоянию на закрытие торгов 23 сентября котировка сорта Brent составила 73 доллара и 90 центов. Поддержку нефтяным котировкам оказывало усиление напряженности на Ближнем Востоке, снижение базовой процентной ставки Федеральной резервной системой США, а также рядом мер по стимулированию экономической активности, объявленным китайскими властями. Так, Народный банк Китая опустил ставку по операциям обратного РЕПО, а также снизил норму резервирования для банков и анонсировал меры поддержки рынка недвижимости.

📈 Индекс МосБиржи с момента выхода последней передачи прибавил 4,3% и составил 2 820 пунктов. Капитализация российского фондового рынка составляет на данный момент 53,2 трлн рублей по сумме капитализации 199 эмитентов.

📈 При текущих котировках мультипликатор P/E российского фондового рынка составляет 5,2. Что касается других стран, то P/E фондовых рынков развивающихся стран сейчас находится на уровне 15,7, стран с развитой экономикой – на уровне 22,3, при этом P/E индекса S&P500 составляет 29,8.

🌡 По нашему мнению, доходность акций в нормальной ситуации должна превышать доходность долговых инструментов примерно в 1,5 раза. Если предположить, что процентные ставки и объем годовых прибылей компаний останутся на текущем уровне, то с учетом указанного выше привычного соотношения доходностей на долевом и долговом рынках, значение индекса МосБиржи должно составлять 2 221 пункт. Этому значению индекса соответствует P/E на уровне 4,1. Соотношение текущего и расчетного значений индекса МосБиржи с момента выхода последней передачи вновь существенно сократилось после публикации ряда отчетностей компаний из состава индекса, а также на фоне пересчета его базы, и сейчас это соотношение составляет -21,2%. Этот показатель, который отражает уровень недооценки или переоценки фондового рынка, мы называем индексом Арсагеры. Исторические значения индекса Арсагеры Вы можете сейчас видеть на своих экранах. Таким образом, можно отметить, что текущее значение индекса МосБиржи превышает свой фундаментальный уровень с учетом текущего объема прибылей, которые заработали компании из индекса, а также текущего уровня процентных ставок.

Если предположить, что текущее соотношение доходностей акций и облигаций будет сохраняться, а уровень процентных ставок и объем прибылей компаний в текущем году изменятся в рамках наших ожиданий, то в этом случае значение индекса Мосбиржи к концу года может составить около 3 800 пунктов, что выше текущего значения на 35%. Заметим также, что это значение учитывает выплату дивидендов из расчета ожидаемой дивидендной доходности индекса на уровне около 12,9%. P/E рынка при этом составит 5,6. Капитализация, учитываемая в индексе МосБиржи, в этой ситуации должна составить к концу года около 7,5 трлн руб.

В том случае, если текущая «переоценка» рынка акций будет устранена, соотношение доходностей акций и облигаций станет привычным, а процентные ставки и прибыль компаний изменятся в рамках наших ожиданий, то P/E рынка к концу 2024 года будет составлять 4,4, а значение индекса МосБиржи в этой ситуации увеличится на 6% и составит примерно 2 990 пунктов.

👉 Читать весь обзор c графикой

Видео на VK

Видео в Дзен

#макромониторинг

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

24 Sep 2024 17:44

ФосАгро, (PHOR). Итоги 1 п/г 2024 г.: финансовые статьи обеспечили рост прибыли

Компания «Фосагро» раскрыла операционные и финансовые показатели за 1 п/г 2024 г.

➕ Совокупная выручка компании увеличилась на 13,5%, составив 241,6 млрд руб. на фоне роста объемов производства и продаж фосфорных и азотных удобрений. Объемы поставок фосфоросодержащей продукции увеличился на 11,7%, а азотосодержащей продукции - сократились на 2,8%.

✔️ Общие продажи удобрений при этом выросли на 9,6% до 6,1 млн тонн. Такая динамика была обеспечена ростом производства, в том числе после выхода на проектную мощность агрегатов на Волховской площадке. Среди рынков, с максимальными темпами роста отгрузок в 2024 году, можно выделить рынки России, Латинской Америки и Африки.

➖ Операционные расходы увеличились на 40,6%, составив 185,5 млрд руб. В итоге операционная прибыль сократилась на треть до 56 млрд руб.

➕ В блоке финансовых статей отметим получение положительных курсовых разниц в размере 15,1 млрд руб., против отрицательных - в размере 28 млрд руб. Обслуживание долга, достигшего 287,4 млрд руб., обошлось компании порядка 6,2 млрд руб., что существенно выше чем годом ранее. При этом финансовые доходы частично нивелировали этот рост, показав кратное увеличение и составив 3,3 млрд руб. В итоге чистая прибыль отчетного периода составила 53,5 млрд руб., показав увеличение на 28,9%.

💸 Отметим, что Совет директоров компании рекомендовал дивидендные выплаты по итогам первого полугодия в размере 117 руб. на акцию.

➕ По результатам вышедшей отчетности мы несколько повысили прогноз финансовых показателей на текущий год на фоне более высоких объемов производства и корректировки финансовых статей. в. В результате потенциальная доходность акций ФосАгро незначительно возросла.

⛔ Акции компании обращаются с P/BV 2024 около 4,2 и P/E 2024 около 8,4 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #phor

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

24 Sep 2024 14:26

Интер РАО ЕЭС, (IRAO). Итоги 1 п/г 2024 г.: чистая прибыль растет несмотря на повышение затрат на топливо и падение доходов от продажи мощности

ПАО «Интер РАО ЕЭС» опубликовало операционные показатели и консолидированную финансовую отчетность по МСФО за 1 п/г 2024 г.

➕ Совокупная выручка Интер РАО выросла на 10,7% до 728,0 млрд руб., в то время как операционная прибыль сократилась на 6,0% до 61,7 млрд руб. Для более глубокого понимания указанной динамики показателей обратимся к анализу финансовых результатов в разрезе отдельных сегментов.

➕ Выручка сбытового сегмента составила 490,5 млрд руб. (+7,8%) на фоне роста полезного отпуска, расширения клиентской базы и приобретения в феврале текущего года двух гарантирующих поставщиков: «Екатеринбургэнергосбыт» и «Псковэнергосбыт».

✔️ Показатель EBITDA сегмента сократился на 4,7%, составив 24,0 млрд руб. в результате принятых тарифно-балансовых решений и вследствие увеличения условно-постоянных расходов.

➕ Доходы ключевого сегмента «Интер РАО – Электрогенерация» - выросли на 2,8% составив 110,6 млрд руб. Положительный эффект от роста выработки и увеличения цен на РСВ, а также ввода мощностей в секторе КОММод, был частично нивелирован снижением выручки в секторе ДПМ в связи с окончанием сроков действия договоров по Южноуральской ГРЭС, Черепетской ГРЭС и Джубгинской ТЭС, а также в результате вывода в модернизацию и ремонт ряда блоков на станциях сегмента.

✔️ EBITDA сегмента сократилась на 19,5% до 33,1 млрд руб. на фоне опережающего темпа роста цен на топливо, а также окончания действия вышеуказанных договоров ДПМ.

➕ В сегменте «Теплогенерация в Российской Федерации», представляющего собой суммарные показатели генерации Башкирии и ТГК-11, выручка возросла на 4,8% и составила 68,0 млрд руб. по причине увеличения цены электроэнергии на РСВ, роста полезного отпуска тепловой энергии и началом действия договора КОММод по блоку №3 Кармановской ГРЭС.

➕ Показатель EBITDA уменьшился на 12,8% до 13,6 млрд руб. Негативное влияние от снижения доходов от реализации мощности из-за вывода блоков в модернизацию и ремонт, а также роста цен на топливо, было частично нивелировано ростом цен на РСВ, увеличением полезного отпуска тепловой энергии, ростом маржинальной прибыли от реализации мощности в связи с повышением цен конкурентных отборов мощности и свободных двусторонних договоров (КОМ/СДД), а также тарифа в рамках программы модернизации блока №3 Кармановской ГРЭС.

➕ Выручка в данном сегменте сократилась на 1,4%, составив 24,9 млрд руб., а EBITDA выросла на 5,8% до 1,8 млрд руб. на фоне увеличения доходов от поставок в Казахстан, Монголию и Киргизию.

✔️ Зарубежный сегмент, включающий активы в Грузии и Молдове, сократил показатель EBITDA почти на четверть, в основном по причине снижения отпускных тарифов на фоне роста полезного отпуска электроэнергии.

✔️ Отметим продолжающийся существенный рост финансовых показателей в сегменте инжиниринг в рамках осуществления крупных проектов для российского электросетевого комплекса.

✔️ Схожую динамику демонстрирует еще один новый сегмент - энергомашиностроение, представленный российскими компаниями, осуществляющими сервисное обслуживание газотурбинных установок, а также производство и обслуживание силовых трансформаторов. Бурный рост ключевых финансовых показателей сформировался в основном за счет компаний, выпускающих турбины, высоковольтные трансформаторы и запасные части, в том числе благодаря расширению периметра в середине 2023 г. - начале 2024 г.

✔️ Далее обратимся к анализу совокупных финансовых результатов компании.

Читать подробнее: https://bf.arsagera.ru/elektrogeneraciya/inter_rao_ees/itogi-1-pg-2024-g-cistaia-pribyl-rastet-nesmotria-na-povysenie-zatrat-na-toplivo-i-padenie-doxodov-ot-prodazi-moshhnosti

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #irao

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

23 Sep 2024 17:16

ВСМПО-АВИСМА, (VSMO). Итоги 1 п/г 2024 г.: хороший результат несмотря на санкционное давление

Корпорация ВСМПО-АВИСМА раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2024 г., при этом не опубликовав операционные результаты.

➕ В отчетном периоде выручка компании увеличилась на 9,6% до 59,6 млрд руб. Основное направление доходов от реализации титановой продукции также выросло на 9,9% до 58,5 млрд руб., что говорит об успешном переориентировании компании на новые рынке сбыта с учетом отказа от сотрудничества крупнейших производителей в авиаотрасли «Боинга» и «Аэробуса», экспортные поставки которым приносили до 70% от общей выручки в предыдущие годы. При этом добавим, что в текущем году сообщалось, что власти Канады разрешили «Аэробусу» использовать титан из России вопреки санкциям.

✔️ Также отметим рост выручки от реализации услуг на 14,8%, составившей 1,1 млрд руб.

➕ Операционные расходы компании увеличились до 45,4 млрд руб. (+10,4%) на фоне роста себестоимости реализации продукции на 12,6% до 34,5 млрд руб. и коммерческих расходов на 61,9% до 2,2 млрд руб. В итоге операционная прибыль увеличилась на 7,2%, составив 14,2 млрд руб.

➖ Долговая нагрузка компании с начала года снизилась с 146,7 млрд руб. до 138,0 млрд руб.. Процентные расходы при этом возросли с 5,1 млрд руб. до 7,3 млрд руб. на фоне более высоких процентных ставок. По этой же причине в 2 раза увеличились и процентные доходы, составившие 4,4 млрд руб.

✔️ Помимо этого компания отразила получение положительных курсовых разниц в размере 1,1 млрд руб. (год назад – отрицательные курсовые разницы составили 4,7 млрд руб.). Также компания сохранила инвестиции в золото через систему обезличенных металлических счетов: по состоянию на конец полугодия золотые вложения принесли положительную переоценку в размере 3,6 млрд руб. против 10,8 млрд руб. годом ранее.

✔️ В итоге ВСМПО продемонстрировала чистую прибыль на прошлогоднем уровне, составившую 12,4 млрд руб.

➕ По итогам обработки фактических результатов мы повысили прогноз по прибыли в текущем году на фоне корректировки роста операционных расходов, а также более высоких финансовых доходов. В результате потенциальная доходность акций компании незначительно возросла.

⛔ В настоящий момент акции компании торгуются с P/BV 2024 около 1 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #vsmo

Читать полностью…

Ars@gera. Инвестиции и управление капиталом

19 Sep 2024 17:33

🔥 Встреча с инвесторами будет проходить 16 октября 2024 года с 19:30 до 21:30 в конференц-зале гостиницы «Спутник» (ст. м. «Площадь Мужества»).

Приглашаем всех желающих обсудить актуальные темы инвестиций на фондовом рынке.

🙋♀️🙋♂️ Встреча будет посвящена ответам на вопросы участников. Если у Вас уже появились вопросы, Вы можете заполнить специальную форму, чтобы мы могли заранее подготовить на них ответы.

🙏Выражаем благодарность всем, кто оставляет отзывы о лекциях на нашем youtube-канале!

🎦 Мы будем и далее отвечать на вопросы, которые возникают по итогам просмотра лекций. Это отлично дополняет и улучшает качество представленного материала. Также напоминаем, что все видеоматериалы мы дублируем теперь на каналах компании в Дзен и arsagera_am">VK Video.

#лекции #встречи

Читать полностью…

7825

7825

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}