БКС Экспресс

18 Jul 2024 10:23

Поставки газа из РФ в Иран могут существенно вырасти — что это значит для Газпрома

Экспорт российского газа в Иран может составить 300 млн куб. м в сутки, или 109 млрд куб. м в год, заявил министр нефти Ирана Джавад Оуджи, комментируя предварительные детали соглашения с Газпромом, подписанного в июне.

Это примерно 45% от сегодняшнего потребления газа страной, почти покрывающей потребности собственной добычей, а в реэкспорте стесненной санкциями.

Для реализации проекта предполагается строительство трубы по дну Каспийского моря, что потребует согласования с Туркменией, Азербайджаном и Казахстаном.

💎 Мнение аналитиков БКС Мир инвестиций

Иран заменит Европу. Иран будет использовать российский газ как для внутренних нужд, так и для реэкспорта в другие страны, предположительно, в Пакистан или Индию. Поставки могут компенсировать 80% объемов, потерянных Газпромом на европейском рынке с начала украинского кризиса.

Цены пока не объявлены, но, вероятно, будут ниже европейских $370, но выше российских $60 за тыс. куб. м. Внутренние цены на газ в Иране в основном субсидируются, и правительству страны, вероятно, придется либо менять регулирование тарифов, либо перейти на перекрестное субсидирование внутренних потребителей за счет собственных доходов от экспорта газа с крупного месторождения Южный Парс. Но даже с учетом цен в Средней Азии, которые, по нашим данным, составляют около $160 за тыс. куб. м, и при отсутствии расходов на транзит считаем, что иранский экспорт позволит Газпрому вернуть значительную часть, возможно, 50%, потерянной европейской экспортной выручки.

Для налаживания поставок нужны минимум $20 млрд и 10 лет. Вероятно, потребуется строительство прямого газопровода между Россией и Ираном по дну Каспийского моря протяженностью более 1100 км, что примерно на 10% длиннее Северного потока между Усть-Лугой и Германией в Балтийском море.

Стоимость каждой нитки мощностью 27,5 млрд куб. м составляет около $5 млрд. Ориентировочно можно предположить, что для прокладки достаточного количества трубопроводов по дну Каспийского моря от России до Ирана потребуется $20 млрд. При этом поставки начнутся не моментально, а, скорее всего, в течение 5–10 лет, так как для наращивания объемов потребуется время.

У нас «Нейтральный» взгляд на бумагу, которая торгуется с EBITDA на 2024–2025 гг. на уровне 5,8x — на 5% ниже долгосрочного среднего.

Читать полностью…

БКС Экспресс

18 Jul 2024 09:20

Как быстро закроется дивидендный гэп в бумагах Совкомфлота

В четверг 18 июля акции Совкомфлота последний день торгуются с финальными дивидендами за 2023 г. Выплаты акционерам составят 11,27 руб. на одну акцию, что предполагает доходность около 10,1%.

В пятницу 19 июля бумаги откроют торги с глубоким дивидендным разрывом. Рассмотрим возможные сроки закрытия гэпа, факторы, влияющие на это, и дивидендный лайфхак:

https://bcs-express.ru/novosti-i-analitika/kak-bystro-zakroetsia-dividendnyi-gep-v-bumagakh-sovkomflota

Читать полностью…

БКС Экспресс

18 Jul 2024 08:30

💎 Утренний Экспресс отправляется!

Слушайте наш новостной подкаст каждый будний день в 9:30 в телеграм-канале БКС Экспресс.

И читайте текстовую версию в Дзене.

Читать полностью…

БКС Экспресс

17 Jul 2024 20:47

Отскок забуксовал

• Российский рынок поначалу пытался продолжить коррекционный подъем вторника, но к закрытию растерял почти все дневные достижения на фоне ухудшения валютного фактора, а также игнорируя позитив от нефти.

• Рубль основную часть сессии консолидировался в небольшом минусе к юаню, но в конце торгов резко подорожал.

• Котировки ОФЗ снизились десятую сессию подряд: индекс гособлигаций RGBI в очередной раз обновил минимум с марта 2022 г.

• Лидеры: Башнефть-ао (+4,48%), Ростелеком-ао (+3,63%), Селигдар (+2,8%).

• Аутсайдеры: Сургутнефтегаз-п (-3,87%), Сегежа (-3,34%), ЛСР (-3,25%).

Подробный обзор дня:

https://bcs-express.ru/novosti-i-analitika/itogi-torgov-otskok-zabuksoval

Читать полностью…

БКС Экспресс

17 Jul 2024 15:13

😏 Скидки на рынке — какие акции купить на коррекции

От максимумов года индекс Московской Биржи в моменте снижался более чем на 18%, при этом отдельные бумаги за это же время упали более чем на 30%. Коррекция дает возможность добавить в портфель подешевевшие бумаги с сильным кейсом. Рассмотрим пять кандидатов.

https://bcs-express.ru/novosti-i-analitika/skidki-na-rynke-kakie-aktsii-kupit-na-korrektsii

Читать полностью…

БКС Экспресс

17 Jul 2024 11:32

⛏ Россия к 2030 в восемь раз нарастит производство редких и редкоземельных металлов

Россия рассчитывает нарастить производство редких и редкоземельных металлов к 2030 г. в восемь раз и сократить долю импорта в их потреблении до 15%, пишет ТАСС со ссылкой на главу Минпромторга Антона Алиханова.

Министр отметил, что в России в предыдущие годы были разработаны технологии переработки сложных руд и извлечения этих металлов, а также рассказал о проектах, которые сейчас готовятся к запуску.

«Сейчас с господдержкой готовятся к запуску инвестпроекты Росатома — это Ловозерский ГОК и Соликамский магниевый завод, проекты Ростеха и Хайлэнд голд [Highland Gold — золотодобывающая компания с активами в России и Центральной Азии, прим. ред.] — Тырныаузское вольфрамово-молибденовое, Тастыгское литиевое и Ермаковское месторождение бериллия. Плюс инициативы частных компаний — ГК "Скайград" будет перерабатывать отвалы фосфогипса в Воскресенске, а Норникель вместе с Росатомом работают по Полярному литию. Благодаря таким проектам рассчитываем к 2030 г. увеличить объемы выпуска РМ и РЗМ в 8 раз и сократить долю импорта в потреблении до 15%», — прокомментировал Алиханов.

Говоря о производстве титана, где Россия является мировым лидером, он отметил, что корпорация ВСМПО-АВИСМА наладила поставки ильменитового концентрата из дружественных стран.

«В начале этого года на отечественном оборудовании запущена первая очередь Туганского ГОКа, что позволило заместить 7% импорта. Идет реализация второй очереди, и к 2030 г. планируем выйти на объемы, покрывающие около половины нашей потребности в сырье», — добавил Алиханов.

Читать полностью…

БКС Экспресс

17 Jul 2024 10:11

Мнение аналитиков. Об операционных результатах ЛСР за I полугодие 2024

Компания ЛСР опубликовала неаудированные операционные результаты за II квартал и I полугодие 2024 г.

• Продажи во II квартале выросли на 1% год к году (г/г) и на 51% квартал к кварталу (к/к), до 222 тыс. кв. м. В денежном выражении они достигли 54 млрд руб. (+32% г/г, +69% к/к) за счет роста средней цены. Доля проектов, реализованных с ипотекой, составила 88% против 73% в I квартале 2024 г.

• Продажи в I полугодии — 369 тыс. кв.м (-9% г/г). В денежном выражении — 86 млрд руб. (+25% г/г). Доля ипотеки составила 83%.

• В строительных материалах стабильная динамика с ростом квартал к кварталу на фоне сезонного подъема строительной активности.

💎 Мнение аналитиков БКС Мир инвестиций

Считаем релиз позитивным, но результаты поддержал разовый фактор повышенного спроса в преддверии завершения льготных программ. Наш текущий прогноз предполагает снижение продаж в 2024 г. на 15%.

Акции ЛСР торгуются P/E на 2024 г. в размере 3,3x против исторического 6,1х.

Читать полностью…

БКС Экспресс

17 Jul 2024 09:06

❓ Как быстро закроется дивидендный гэп в бумагах Транснефти

В среду, 17 июля, привилегированные акции Транснефти последний день торгуются с дивидендами за 2023 г. Годовые выплаты акционерам составят 177,2 руб. на одну бумагу, что предполагает доходность около 12,2%.

В четверг, 18 июля, бумаги откроют торги с глубоким дивидендным разрывом. Рассмотрим возможные сроки закрытия гэпа и факторы, влияющие на это.

Дивидендный кейс Транснефти

Привилегированные акции Транснефти ранее не относились к разряду дивидендных бумаг. Их годовая дивидендная доходность впервые превысила 10% лишь в прошлом году. А до 2016 г. она ни разу не была больше 2%. Поэтому история дивидендных гэпов за семь минувших лет носит, скорее, справочный характер.

Как видно из таблицы, сроки закрытия дивидендного разрыва в акциях Транснефти сильно различаются от года к году. Явная связь между дивидендной доходностью и скоростью закрытия гэпа не прослеживается. Кроме того, гэп, состоявшийся в июле 2021 г., на текущий момент не закрыт. Он образовался после отсечки за 2020 г. со скромной доходностью в 5,2%. Однако с тех пор характер акций Транснефти объективно изменился. Это связано не только с ростом дивидендной доходности.

Акции Транснефти в ближайшие годы способны стать крепкой российской дивидендной фишкой. Это будет зависеть от динамики выплат, которые имеют предпосылки для увеличения, акционерам.

В качестве фактора охлаждения спроса может выступить дальнейшее повышение ключевой ставки. Однако периоды высокой стоимости денег в экономике не могут продолжаться слишком долго.

С учетом всех факторов можно предположить, что на восстановление после дивидендного гэпа акциям Транснефти потребуется от 1 до 6 календарных месяцев, или порядка 22–130 торговых дней.

Дивидендный лайфхак — как увеличить количество акций по низкой цене

Поскольку размер рекомендованных дивидендов известен задолго до выплаты, на их величину можно купить акции уже сейчас. Когда дивиденды поступят, маржинальные позиции за их счет будут закрыты.

Пример префов Транснефти

Рассмотрим пример использования такого лайфхака.

Инвестор держит на счете 100 привилегированных акций Транснефти. Текущая цена составляет 1406,5 руб. Совет директоров эмитента рекомендовал выплатить дивиденды в размере 177,2 руб. на одну бумагу. То есть на имеющийся пакет инвестора придется 15 416 руб. с учетом 13%-го налога.

Можно реинвестировать в акции Транснефти сразу после гэпа, используя маржинальное кредитование на сумму дивидендов. В этом случае цена бумаг упадет примерно на 12,2%, до уровня 1235 руб. На ту же сумму дивидендов — 15 416 руб. — можно будет купить еще 12 акций на 14 820 руб.

Дивиденды по немаржинальным позициям придут в течение 18 рабочих дней. По маржинальным понадобится еще 2–3 дня, то есть, условно, календарный месяц. За это время плата за перенос позиции составит около 315 руб., но теперь у вас в портфеле 112 акций, а не 100.

Чтобы воспользоваться маржинальным кредитованием нужно подключить необеспеченные сделки.

Как подключить необеспеченные сделки

Чтобы подключить услугу, необходимо пройти тестирование на знания. Это можно сделать в личном кабинете.

В приложении БКС Мир инвестиций тест находится здесь: Профиль — Квалификации и тесты — Тестирование НКИ — Необеспеченные сделки.

Пройти тест

*Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

БКС Экспресс

17 Jul 2024 07:42

Прогнозы и комментарии. Индекс МосБиржи может вернуться к 3000

Российский рынок акций вчера обновил годовые минимумы по индексу МосБиржи, после чего отскочил, закрыв день в плюсе. Такая динамика сопровождалась повышенной активностью. Обороты превысили 122 млрд руб. по акциям входящим в индекс.

Возврат к 3000–3030 вполне возможен. О более высоких уровнях пока говорить преждевременно с учетом выхода вниз из затяжного боковика последних месяцев.

Среднесрочно, закрепление выше 3000 и пробой тренда, формирующегося с достигнутых максимумов могут улучшить картину.

Бумаги в фокусе: Евротранс, Полюс, Газпром, МТС

Оцениваем ближайшие перспективы в утреннем материале:

https://bcs-express.ru/novosti-i-analitika/prognozy-i-kommentarii-otskok-ot-godovykh-minimumov

Читать полностью…

БКС Экспресс

16 Jul 2024 19:18

Официальный курс рубля ускоряет снижение

Банк России опубликовал ежедневные курсы валют к рублю на следующий день, 17 июля. Согласно данным регулятора, рубль ощутимо подешевел к основным валютам.

Официальный курс на 17 июля:

• Доллар — 88,2824 руб., рост на 0,54% ко вчерашнему значению 87,8077 руб.

• Евро — 96,2637 руб. (+0,5% к 95,7849 руб.).

• Юань — 12,0492 руб. (+0,59% к 11,9791 руб.).

• Гонконгский доллар — 11,3328 руб. (+0,57% к 11,269 руб.).

Читать полностью…

БКС Экспресс

16 Jul 2024 14:34

💎 Портфели БКС. Фавориты держатся лучше рынка

Не исключено, что Индекс МосБиржи продолжит снижаться до конца июля, но в среднесрочном плане рынок вернется к росту после решения ЦБ по ключевой ставке. Дополнительным позитивом может стать приток свежей ликвидности от дивидендов Сбера во второй половине месяца.

Главное

• Краткосрочные идеи: без изменений

• Динамика портфеля за последние три месяца: фавориты — снижение на 12%, Индекс МосБиржи — коррекция на 13%, аутсайдеры упали на 21%.

📈 Краткосрочные фавориты:

• Сбер-ао — сильная фундаментальная история в секторе, лидер рынка.

• ТКС — сделка с Росбанком усилит позиции, история роста сохраняется.

• ЛУКОЙЛ, Татнефть-ао и Газпром нефть — рост цен на нефть поддержит акции нефтяных компаний.

• Ozon — ожидаем восстановление котировок в среднесрочном плане.

• Московская биржа — сохранение жесткой монетарной политики в целом позитивно.

📉 Краткосрочные аутсайдеры:

• АЛРОСА — слабая конъюнктура на алмазном рынке.

• НЛМК — нет краткосрочных катализаторов роста.

• ФСК-Россети — без дивидендов в этом году интерес инвесторов к бумаге будет низким.

• ЛСР — высокие ипотечные ставки могут оказать давление на продажи.

• ОГК-2 — необходимо стабилизировать финансовое состояние после отмены платежей по ДПМ (договору о предоставлении мощности).

• ВК — полагаем, что бумага останется под давлением, учитывая слабую рентабельность в I полугодии 2024 г. и высокие процентные ставки.

• Распадская — ждем, что результаты за I полугодие 2024 г. по МСФО (август) будут слабыми, нет ясности по дивидендам.

🤝 Парные идеи

• Лонг Ростелеком-ап / Шорт Ростелеком-ао — ожидаем сужения дисконта между акциями перед дивидендами, так как доходность по префам выше.

• Лонг Башнефть-ап / Шорт Башнефть-ао — хорошая дивдоходность и привлекательные дивиденды у привилегированных акций против неинтересной дивидоходности у обыкновенных акций Башнефти.

• Лонг Норникель / Шорт АЛРОСА — ожидаем восстановления цен на никель, в то время как спрос на алмазы остается под давлением.

☑️ Готовое решение

Получить прирост капитала от инвестирования в дивидендные российские акции можно благодаря готовому решению — страховому продукту «Лидеры рынка». Ожидаемая доходность — от 25%, портфель пересматривается еженедельно.

Подробнее

👍 Бесплатный шорт на три месяца

Если вы совершите сделку шорт до 30 сентября 2024 г., то три месяца после этого сможете открывать короткие позиции без платы за перенос. Максимальная сумма сделок в рамках акции — 10 млн руб.

Шортить можно российские и квазироссийские ценные бумаги на Мосбирже. Акция действует: для новых клиентов БКС, для клиентов с активами менее 1 тыс. руб., а также для тех, кто не совершал сделок переноса маржинальных позиций в период с 1 февраля по 18 сентября 2023 г.

Узнать подробнее

*Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

БКС Экспресс

16 Jul 2024 13:10

🇺🇸 Рынок акций США. Стратегия на II полугодие 2024

С начала 2024 г. индекс S&P 500 вырос на 16% — для года, когда проходят выборы президента США, это один из лучших темпов роста. Экономика страны тоже чувствует себя неплохо.

Текущие рекорды S&P 500 и NASDAQ могут быть промежуточными, и потенциал их дальнейшего роста сохраняется.

Стратегия в деталях

Читать полностью…

БКС Экспресс

16 Jul 2024 11:09

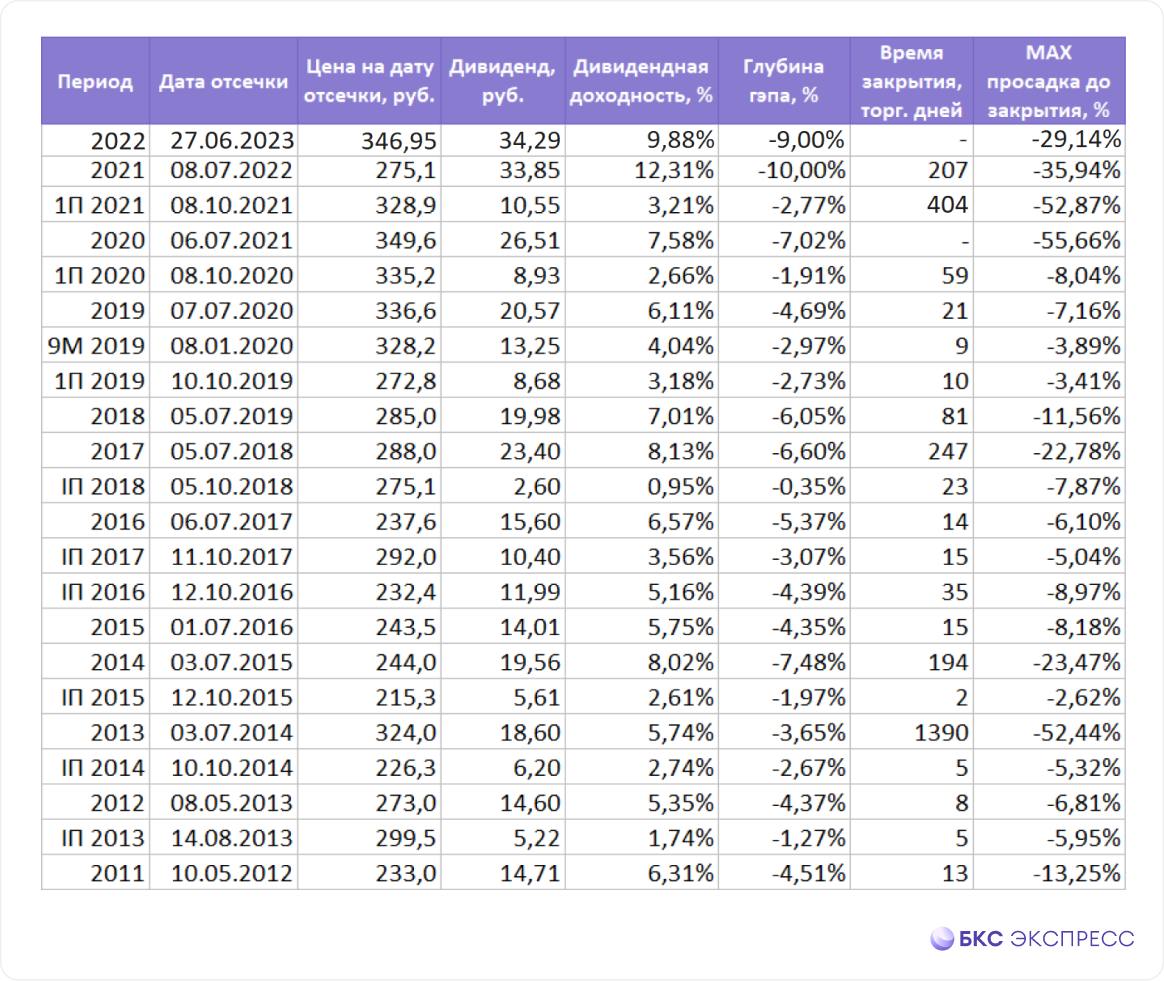

❓ Как быстро закроется дивидендный гэп в МТС

В понедельник, 15 июля, акции МТС последний день торговались с дивидендами за 2023 г. Годовые выплаты акционерам составят 35 руб. на одну акцию, что предполагает доходность около 13,4%.

Во вторник бумаги откроют торги с глубоким дивидендным разрывом. Рассмотрим возможные сроки закрытия гэпа и факторы, влияющие на это.

Дивидендный кейс МТС

Акции МТС — одна из наиболее популярных дивидендных фишек на российском рынке. Компания давно вступила в период зрелости и в отсутствие пространства для роста бизнеса выплачивает акционерам щедрые дивиденды.

Как видно из таблицы, сроки закрытия дивидендного гэпа в акциях МТС сильно различаются год от году. Попытка ориентироваться на среднее значение в данном случае не имеет смысла. Кроме того, два дивидендных гэпа в этих бумагах сейчас не закрыты. По этой причине имеет смысл включать акции МТС в дивидендные портфели на срок не менее 3–5 лет.

Какие дивиденды могут быть в будущем

Для скорости закрытия дивидендного разрыва большое значение имеет предполагаемый будущий размер дивидендов. В апреле 2024 г. совет директоров МТС утвердил новое 3-летнее положение о дивидендной политике. В нем не приводятся конкретные финансовые показатели и формулы, на основе которых определяется величина годовых дивидендов. Указывается, что Общество будет стремиться выплатить в течение 2024, 2025 и 2026 календарного года в качестве дивидендов не менее 35 руб. в год в расчете на одну обыкновенную акцию.

В соответствии с указанным документом совет директоров МТС рекомендовал выплатить по итогам 2023 г. дивиденды в размере 35 руб. на бумагу. Это несколько больше, чем год назад (34,29 руб.), но заметно меньше суммарной выплаты за 2021 г. в размере 44,4 руб. Сейчас можно рассчитывать, что дивиденды за 2024 г. также составят 35 руб., или окажутся незначительно больше.

Отметим, что контролирующим акционером МТС остается компания АФК Система, которая нуждается в стабильном денежном потоке для покрытия платежей по долгу и новых инвестиций. Свой пакет в телекоммуникационной компании холдинг использовал как раз для этих целей. Вероятно, такая практика сохранится и дальше. Вопрос в том, как много сможет выплачивать МТС.

Предпосылки для серьезного увеличения размера выплат акционерам МТС по итогам текущего года, скорее, пока отсутствуют. В основном это обусловлено ухудшением такого значимого макроэкономического фактора, как величина процентных ставок в РФ.

Высокие процентные ставки выступают неблагоприятным фактором

Казалось бы, отчетность МТС по МСФО за I квартал носит сугубо обнадеживающий характер. Квартальная выручка увеличилась на 17,4% год к году. Чистая прибыль выросла в 3,1 раза, до уровня 39,5 млрд руб. Однако хорошие результаты в значительной степени обусловлены разовыми факторами, такими как продажа бизнеса в Армении и неоперационный прочий доход (позитивный эффект курсовых разниц и переоценки ценных бумаг).

Чистый долг МТС на конец I квартала составил 458,8 млрд руб. (+21% г/г). Сейчас этот показатель в 11,6 раз больше необычно высокой чистой прибыли за тот же период. Отношение чистый долг/OIBDA поднялось до 1,9х против 1,7х годом ранее.

Это означает неизбежный рост будущих расходов на обслуживание долга, особенно в случае дальнейшего повышения уровня ключевой ставки ЦБ РФ. В подобной ситуации сильное увеличение дивидендов в ущерб сокращению долга выглядит маловероятным.

Техническая картина

На недельном графике акций МТС хорошо заметно, что они регулярно восстанавливаются к долгосрочной скользящей средней цене за 200 недель. Двойную резкую просадку в 2022 г. стоит рассматривать как исключение, связанное с небывалым всплеском геополитической напряженности.

Бумаги МТС с середины апреля заметно подешевели и перед дивидендным гэпом торгуются на относительно низком уровне. Это позволяет надеяться, что после отсечки распродажи в них не получат масштабного продолжения.

Читать полностью…

БКС Экспресс

16 Jul 2024 09:34

📁 Отчеты российских компаний

Российские компании продолжают публикацию финансовых результатов по итогам I квартала и I полугодия 2024 г., а также операционных показателей. По мере выхода результатов вероятен рост активности в акциях отчитывающихся эмитентов.

Календарь ближайших публикаций:

https://bcs-express.ru/novosti-i-analitika/1720877576-otchety-rossiiskikh-kompanii-kalendar-blizhaishikh-publikatsii

Читать полностью…

БКС Экспресс

16 Jul 2024 08:30

💎 Утренний Экспресс отправляется!

Слушайте наш новостной подкаст каждый будний день в 9:30 в телеграм-канале БКС Экспресс.

И читайте текстовую версию в Дзене.

Читать полностью…

БКС Экспресс

18 Jul 2024 09:56

📂 Отчет ММК. Восстановление во II квартале

ММК опубликовал операционные результаты за II квартал 2024 г.

Ключевые показатели II квартала

Выплавка чугуна увеличилась на 13,1% относительно I квартала, до 2653 тыс. тонн, в связи с завершением капитального ремонта доменной печи № 8.

Производство стали выросло на 13,7% относительно I квартала 2024 г. и составило 3377 тыс. тонн, вследствие роста количества заказов на фоне сезонного оживления деловой активности.

Продажи металлопродукции составили 3049 тыс. тонн, увеличившись на 11,6%, на фоне позитивной динамики металлопотребления и завершения капитальных ремонтов оборудования, производящего премиальную продукцию. Как следствие, продажи премиальной продукции продемонстрировали рост на 32,8% и составили 1396 тыс. тонн. Основным драйвером был рост продаж х/к проката и проката с покрытиями на фоне хороших показателей спроса в автомобильной отрасли и строительном секторе. Доля премиальной продукции в портфеле продаж увеличилась до 45,8%.

Объем производства угольного концентрата уменьшился на 15,6%, до 616 тыс. тонн, в связи с коррекцией объемов добычи на фоне сложных горно-геологических условий.

Ключевые показатели I полугодия

Выплавка чугуна за I полугодие 2024 г. составила 4998 тыс. тонн, увеличившись на 1,7% относительно аналогичного периода прошлого года, на фоне меньшей продолжительности капитальных ремонтов в доменном переделе.

Производство стали уменьшилось на 2,6% относительно 6 месяцев прошлого года, до 6348 тыс. тонн, в связи со снижением потребности в стали в начале года на фоне ремонтов в прокатном переделе.

Продажи металлопродукции незначительно скорректировались относительно I полугодия 2023 г. и составили 5781 тыс. тонн. Основной причиной явилось проведение капитальных ремонтов прокатного оборудования в условиях позитивных показателей промышленного производства и деловой активности в России. Продажи премиальной продукции сократились на 2,3% относительно 6 месяцев 2023 г., до 2447 тыс. тонн, отражая влияние ремонтов на производство х/к проката и снижение продаж толстого листа стана 5000 вследствие усложнения производимого сортамента при полной загрузке агрегата.

Производство угольного концентрата сократилось на 25,2% относительно I полугодия 2023 г., вследствие снижения добычи на фоне сложных горно-геологических условий и увеличения зольности рядового угля.

Прогноз

Учитывая высокие показатели видимого металлопотребления во II квартале 2024 г., ожидается, что в III квартале спрос на металлопродукцию стабилизируется вблизи среднемесячных значений I полугодия 2024 г. Среди сдерживающих рост факторов можно выделить вероятное охлаждение инвестиционной активности вследствие повышения процентных ставок и завершения с 1 июля 2024 г. действия программы льготной ипотеки. При этом позитивный тренд металлопотребления в автомобильной отрасли и обрабатывающей промышленности продолжится.

В III квартале ММК продолжит максимизировать загрузку агрегатов, производящих премиальную продукцию.

Читать полностью…

БКС Экспресс

18 Jul 2024 08:55

🆕 Мосбиржа допустила акции АПРИ к торгам с 30 июля

Московская биржа объявила, что с 30 июля 2024 г. акции девелопера АПРИ будут допущены к торгам.

Бумаги будут включены в раздел «Третий уровень» списка ценных бумаг, допущенных к торгам, под тикером APRI.

Компания сообщила о намерении провести первичное публичное размещение акций (IPO) на Мосбирже в начале июля. Ценовой диапазон установлен на уровне 8,8–9,7 руб. за одну бумагу, что соответствует капитализации компании в 10–11 млрд руб.

Полезные материалы об IPO

• Как участвовать в IPO: инструкция для инвестора

• IPO: простые ответы на важные вопросы • IPO: что такое хорошо и что такое плохо

• Как инвестору участвовать в IPO компаний, не подавая заявку на каждое из размещений

• Аллокация: что стоит знать о ней инвестору

Читать полностью…

БКС Экспресс

18 Jul 2024 07:48

Прогнозы и комментарии. Последний день дивидендного сезона

Сегодня завершается дивидендный сезон: последняя компания из тех, кто анонсировал дату отсечки, последний день торгуется с дивидендами — Совкомфлот. О перспективах принятия решений по промежуточным дивидендам российских компаний читайте в специальном материале.

Индекс МосБиржи в среду показал символический рост после восстановления от годовых минимумов предыдущего дня. Среднесрочно закрепление выше 3000 и пробой тренда, формирующегося с достигнутых максимумов, могут улучшить картину.

Бумаги в фокусе: Сургутнефтегаз-ап, Транснефть-ап, Полюс, Селигдар, Башнефть-ао.

Оцениваем ближайшие перспективы в утреннем материале:

https://bcs-express.ru/novosti-i-analitika/prognozy-i-kommentarii-poslednii-den-dividendnogo-sezona

Читать полностью…

БКС Экспресс

17 Jul 2024 16:24

🇷🇺 Следующий шаг ЦБ. Чего ждать?

Как поступит Банк России 26 июля на заседании по ставке? Какой денежно-кредитной политики будет придерживаться регулятор до конца года? Что это значит? И как повлияет на ценные бумаги? Узнайте в эфире БКС Live в 18:00:

https://www.youtube.com/watch?v=5uWuUqjAhLU

Эксперты БКС:

— Илья Федоров, главный экономист БКС

— Максим Шеин, директор по работе с состоятельными клиентами УК БКС, модератор

Читать полностью…

БКС Экспресс

17 Jul 2024 14:06

💬 Путин: нужно перейти к полномасштабному внедрению цифрового рубля

Владимир Путин считает необходимым более широкое использование цифрового рубля в экономике страны, пишет ТАСС. С таким мнением глава государства выступил в ходе регулярного совещания правительства по экономическим вопросам.

На встрече президент отдельно отметил важность развития цифровых активов. Приводим основные тезисы.

О внедрении цифрового рубля

По словам Владимира Путина, нужно сделать следующий шаг, «перейти к более широкому, полномасштабному внедрению цифрового рубля в экономику, в хозяйственную деятельность и в сферу финансов».

Глава государства обратил внимание на пилотный проект ЦБ по использованию цифрой валюты, который стартовал в 2023 г.

«По сути, это еще одна форма нашей национальной денежной единицы. Ее особенность в том, что граждане и бизнес могут пользоваться цифровым рублем независимо от того, в каком банке у них открыт счет», — отметил он.

В проекте, как пишет издание, принимают участие 12 банков, 600 физлиц и 22 торгово-сервисных предприятия из 11 городов. По данным на 1 июля, в этой системе совершено более 27 тыс. переводов и свыше 7 тыс. оплат товаров и услуг. По оценке президента, «платформа цифрового рубля в рамках "пилота" показала свою работоспособность и функциональность».

О развитии цифровых активов

В ходе совещания Путин также отметил, что России важно «не упустить момент» и развивать условия для цифровых активов.

«Нам в России важно, что называется, не упустить момент, своевременно настраивать правовую базу и регулирование, развивать инфраструктуру, создавать условия для обращения цифровых активов, причем как внутри страны, так и в отношениях с зарубежными партнерами», — сказал глава государства.

Он также подчеркнул, что «это действительно очень динамичное, перспективное направление современной экономики». Кроме того, по его словам, технологии цифровых валют уже начинают менять привычные схемы в торговле, в банковском деле, в сфере услуг и в международных расчетах.

Читать полностью…

БКС Экспресс

17 Jul 2024 10:51

💬 ЦБ: во II полугодии необходимы более жесткие денежно-кредитные условия

В апреле – июне дезинфляционный тренд развернулся, за этим стоят в том числе волатильные и разовые факторы, сообщается в традиционном бюллетене «О чем говорят тренды» департамента исследований и прогнозирования Банка России.

Однако устойчивое инфляционное давление в экономике также возросло, хотя и не столь значительно. Повысились инфляционные ожидания населения и бизнеса. При этом уровень процентных ставок вырос, в том числе из-за ужесточения сигналов ЦБ по денежно-кредитной политике.

Тем не менее, во II квартале 2024 г. спрос продолжал увеличиваться темпами, превышающими текущие возможности экономики, при высокой экономической и кредитной активности.

Для возвращения инфляции к цели, а экономики — к сбалансированному росту, требуется, чтобы денежно-кредитные условия (ДКУ) во втором полугодии были более жесткими, чем в первом, а также поддержание жестких ДКУ продолжительное время, подчеркивается в обзоре Банка России.

Текущие темпы роста потребительских цен в мае – начале июля существенно увеличились. Это сопровождалось менее значительным, но все же повышением инфляционных ожиданий и показателей устойчивой инфляции, в частности медиан роста цен, трендовой инфляции, модифицированных индексов базовой инфляции.

Сложности с трансграничными платежами импортеров создают проинфляционные риски, перевешивающие дезинфляционное влияние произошедшего укрепления рубля, отмечает регулятор.

Читать полностью…

БКС Экспресс

17 Jul 2024 09:31

🔍 Все флоатеры для неквалов в одной статье

Эксперты дают все более агрессивные прогнозы по динамике ключевой ставки в ближайшие месяцы. Называются уже не только уровни в 18%, но и 20%. Заработать на росте ставок можно с помощью флоатеров, то есть облигаций с плавающим купоном.

Что это такое

Флоатеры (от англ. float — парить, плыть) — облигации, купон которых привязан к какому-то рыночному индикатору. Чаще всего это либо ключевая ставка, либо RUONIA — ставка межбанковского однодневного кредита. Значения и той, и другой можно легко найти на сайте Банка России.

Плавающий купон, в отличие от фиксированного, быстрее синхронизируется с изменяющимися рыночными условиями, что позволяет цене флоатера сохранять относительную стабильность — чаще всего такие облигации торгуются вблизи своего номинала.

70% объема всех размещенных флоатеров приходится на ОФЗ-ПК, выпускаемые Минфином РФ.

30% — на выпуски корпоративных заемщиков, преимущественно банков и компаний нефтегазового секторов. Порядка 57% корпоративных флоатеров доступны квалифицированным инвесторам. И примерно половина из них ликвидна.

Мы собрали все флоатеры в одной статье, чтобы вы могли выбрать те, которые подходят вашей стратегии: https://bcs-express.ru/novosti-i-analitika/vse-floatery-v-odnoi-stat-e

Читать полностью…

БКС Экспресс

17 Jul 2024 08:30

💎 Утренний Экспресс отправляется!

Слушайте наш новостной подкаст каждый будний день в 9:30 в телеграм-канале БКС Экспресс.

И читайте текстовую версию в Дзене.

Читать полностью…

БКС Экспресс

16 Jul 2024 20:23

Сумели отскочить от годового минимума

• Российский рынок после кратковременного снижения и обновления годового минимума пытался скорректироваться. Индекс МосБиржи в конце торгов совершил рывок вверх и обновил дневной максимум, закрывшись в хорошем плюсе, несмотря на слабость нефти и ухудшение валютного фактора.

• Рубль на открытии переписал трехнедельный минимум к юаню, но быстро восстановился, завершив вторник умеренным подорожанием.

• Котировки ОФЗ снизились девятую сессию подряд: индекс гособлигаций RGBI в очередной раз обновил минимум с марта 2022 г.

• Лидеры: ЕвроТранс (+11,4%), ДВМП (+4,87%), Ozon (+4,37%), Полюс (+4,1%).

• Аутсайдеры: МТС (-15,4%), Мечел-ао (-2,72%), Совкомфлот (-2,37%), Башнефть-ап (-2,35%).

Подробный обзор дня:

https://bcs-express.ru/novosti-i-analitika/itogi-torgov-sumeli-otskochit-ot-godovogo-minimuma

Читать полностью…

БКС Экспресс

16 Jul 2024 16:16

🇷🇺 Российский рынок: можно ли заработать?

Старший портфельный управляющий УК БКС Виталий Громадин в 18:00 в прямом эфире на БКС Live расскажет о том, что будет с российскими акциями после дивидендного сезона. А также о том, как заработать на российском рынке.

Модератор: Юрий Франц, руководитель направления развития каналов продаж.

Смотреть БКС Live: https://www.youtube.com/watch?v=s4Aej2s7LCs

Читать полностью…

БКС Экспресс

16 Jul 2024 13:41

Нидерландская Yandex N.V. сменит название и проведет buyback

Нидерландская компания, возникшая в результате сделки по разделению активов Яндекса в РФ, сменит название на Nebius Group и проведет buyback.

Ее исполнительным директором станет сооснователь и бывший гендиректор российского Яндекса Аркадий Волож.

«Теперь мы другая компания, — цитирует Воложа Bloomberg. — Мы надеемся, что инвесторы захотят пойти с нами в новом направлении, но те, кто этого не сделает, должны иметь возможность уйти».

Компания планирует buyback в рамках реорганизации. По словам Воложа, запланированный выкуп акций Nebius предоставит миноритарным инвесторам возможность выбора: остаться или выйти из компании, а также перераспределить часть выручки, полученной компанией от продажи своего российского подразделения.

В понедельник нидерландская Yandex N.V. и российский Яндекс объявили о завершении сделки по продаже бизнеса Яндекса в РФ российским инвесторам.

«На сегодняшний день общая сумма наших денежных средств составляет около $2,5 млрд, у нас нет долгов. После определения резервов для уплаты налогов и других потенциальных обязательств в связи с успешным завершением сделки мы сохраним часть чистой выручки для финансирования роста нашего бизнеса, вернув при этом значительную часть нашим акционерам», — говорится в пресс-релизе будущей Nebius Group.

В сообщении отмечено, что компания видит значительные возможности для инвестирования в создание ведущего игрока на рынке инфраструктуры AI в Европе с потенциально многомиллиардной годовой выручкой. В ближайшие 6–9 месяцев Nebius рассчитывает достичь показателя годового дохода от регулярных платежей в $200 млн.

Читать полностью…

БКС Экспресс

16 Jul 2024 11:09

Акции МТС периодически торговались на текущем уровне еще с 2007 г., и это вполне характерно для дивидендных бумаг. Скорее всего, они неоднократно будут возвращаться к текущему значению около 267 руб.

Выводы

Акции МТС остаются крепкой российской дивидендной фишкой. Эмитент обозначил минимальный уровень дивидендных выплат за два ближайших года, поэтому сразу после дивидендного гэпа их годовая доходность будет составлять порядка 15%, что является привлекательным уровнем. Скорее, это станет фактором среднесрочной поддержки, но не стимулом для активных покупок.

В качестве фактора охлаждения спроса может выступить дальнейшее повышение ключевой ставки. В таком случае выплата промежуточных дивидендов за текущий год станет менее вероятной. Негативную роль способна сыграть и прогнозируемая слабая чистая прибыль во II квартале. Напомним, в акциях МТС все еще не закрыт прошлогодний дивидендный гэп.

С учетом всех факторов можно предположить, что на восстановление после дивидендного гэпа акциям МТС потребуется от 3 до 8 календарных месяцев, или порядка 67–175 торговых дней.

Дивидендный лайфхак — как увеличить количество акций по низкой цене

Казалось бы, прогноз по закрытию дивидендного гэпа в акциях МТС выглядит неутешительным. Однако с учетом падения рынка последних недель в случае общерыночного восстановления акции МТС могут оказаться в общем фарватере. Кроме того, держатели дивидендных портфелей часто имеют собственную логику. Для них количество бумаг в портфеле важнее скорости роста их цены и ключевой задачей является непрерывное реинвестирование дивидендов в дополнительные акции.

На фондовом рынке есть механизм, который позволяет сделать эти максимально быстро — маржинальное кредитование.

Поскольку размер рекомендованных дивидендов известен задолго до выплаты, на их величину можно купить акции уже сейчас. Когда дивиденды поступят, маржинальные позиции за их счет будут закрыты.

Пример акций МТС

Рассмотрим пример использования такого лайфхака.

Инвестор держит на счете 1000 обыкновенных акций МТС. Текущая цена составляет 260,6 руб. Совет директоров эмитента рекомендовал выплатить дивиденды в размере 35 руб. на одну акцию. То есть на имеющийся пакет инвестора придется 30450 руб. с учетом 13%-го налога.

Можно реинвестировать в акции МТС сразу после гэпа, используя маржинальное кредитование на сумму дивидендов. В этом случае цена акций упадет примерно на 13%, до уровня 226 руб. На ту же сумму дивидендов (30450 руб.) можно будет купить еще 130 акций или 13 лотов на 29380 руб.

Дивиденды по не маржинальным позициям придут в течение 18 рабочих дней. По маржинальным позициям понадобится еще 2–3 дня, то есть условно через календарный месяц. За это время плата за перенос позиции составит около 600 руб., но теперь у вас в портфеле 1130 акций, а не 1000.

*Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

БКС Экспресс

16 Jul 2024 10:27

📂 Отчет X5. Внушительный рост

X5 опубликовала операционные результаты за II квартал 2024 г.

- Общие продажи: 963,9 млрд руб. (+25,1% год к году (г/г))

- LFL-продажи: +14,9%

- Продажи цифровых бизнесов: 46,9 млрд руб. (+73,6% г/г)

Взгляд БКС: Выручка выросла на 25% г/г при 15%-ном росте сопоставимых продаж и 11%-ном г/г расширении торговых площадей. Таким образом, рост выручки остался близок к уровню I квартала 2024 г. (+27%). Сопоставимые продажи росли как на фоне увеличения среднего чека (+12%), так и трафика в магазинах (+3%). Хороший рост выручки наблюдался во всех форматах, в том числе в крупнейшем для компании Пятерочка (+23%) и в самом быстрорастущем дискаунтере Чижик (рост в 2,1 раза г/г). На наш взгляд, рост выручки должен способствовать и неплохим финансовым результатам Х5 по МСФО за II квартал 2024 г. Ключевой риск, как и для других ритейлеров — в росте расходов на персонал. Напомним, что торги расписками X5 Group на МосБирже временно приостановлены.

Подробнее

Общие продажи X5 по итогам II квартала выросли на 25,1% г/г, до 963,9 млрд руб.

Темп роста чистой розничной выручки офлайн торговой сети Пятерочка составил 20,8% г/г при росте LFL-продаж (включая экспресс-доставку) на 14,9% во II квартале 2024 г. LFL-трафик вырос на 3,1% г/г, в то время как LFL-средний чек вырос на 11,4% г/г на фоне ускорения роста инфляции. Сеть продолжила расширяться, добавив 470 новых магазинов во II квартале 2024 г. (без учета закрытий).

Темп роста чистой офлайн розничной выручки торговой сети Перекресток составил 15,4% г/г во II квартале 2024 г., при этом LFL-продажи формата (включая экспресс-доставку) увеличились на 16,1%, главным образом за счет роста LFL-среднего чека.

Чистая офлайн розничная выручка Чижика во II квартале 2024 г. выросла на 112,9% г/г. Торговая сеть открыла 170 новых магазинов (без учета закрытий) во II квартале 2024 г. Количество магазинов на 30 июня 2024 г. составило 1785 в 43 регионах.

Выручка цифровых бизнесов (включая X5 Digital, 5Post и Много лосося) увеличилась на 73,6% г/г во II квартале 2024 г. и внесла вклад в размере 1,8 п.п. в рост квартальной консолидированной выручки на уровне 25,1%. X5 Digital успешно выполнил более 378 тыс. заказов в пиковый день мая.

Читать полностью…

БКС Экспресс

16 Jul 2024 09:00

⛔️ ЦБ приостановил публикацию статистики внебиржевого валютного рынка

В целях ограничения санкционного влияния Банк России приостанавливает публикацию ежедневной информации об объемах торгов долларом США, евро и юанем по отношению к рублю, рассчитанных на основе внебиржевых торгов с расчетами «завтра».

Ранее ЦБ на ежедневной основе выкладывал такую статистику на своем сайте.

Читать полностью…

БКС Экспресс

16 Jul 2024 07:33

Прогнозы и комментарии. Индекс МосБиржи вернулся к минимумам

Индекс МосБиржи начал неделю с новой волны снижения, опустившись в район минимумов четверга, которые в свою очередь являются самыми низкими уровнями с июля 2023 г.

Обороты были достаточно высокими. По акциям состава индекса наторговали больше 93 млрд руб. Снижение как и на прошлой неделе шло широким фронтом, в плюсе закрылись единицы среди ликвидных акций.

Инициативу сохраняют продавцы. Ближайшая цель внизу в случае ухода ниже 2900 — 2850. Шансы на отскок все еще есть, но стоит иметь ввиду, что закрытие дня уже ниже уровней закрытия среды, что подтверждает активный настрой продавцов.

Бумаги в фокусе: ВТБ, Башнефть, РусАгро.

Оцениваем ближайшие перспективы в утреннем материале:

https://bcs-express.ru/novosti-i-analitika/prognozy-i-kommentarii-indeks-mosbirzhi-vernulsia-k-minimumam

Читать полностью…

37323

37323

{kind=link}

{kind=link}