БКС Мир инвестиций

02 Feb 2024 11:04

🗓 Дивидендный календарь. Прогнозы по выплатам ключевых компаний

Дивидендный фактор остается одним из самых важных для участников торгов на российском рынке акций. Особенно актуален он сейчас, в преддверии дивидендного сезона, когда компании подводят итоги года, а инвесторы формируют свои ожидания по размеру дивидендных выплат.

Первый массовый блок рекомендаций советов директоров по размеру дивидендов поступает в марте, последний приходится на конец мая. Отдельные корпорации идут на опережение и объявляют о дивидендах в феврале.

Рынок живет ожиданиями, отдельные бумаги начинают «разгоняться» уже сейчас, поэтому с выбором перспективных акций лучше не затягивать.

БКС Экспресс предлагает инвесторам воспользоваться Дивидендным календарем, с помощью которого можно держать руку на пульсе событий и подобрать бумаги с перспективами выплаты высоких дивидендов.

Рассказываем о его преимуществах:

https://bcs-express.ru/novosti-i-analitika/dividendnyi-kalendar-prognozy-po-vyplatam-kliuchevykh-kompanii

Читать полностью…

БКС Мир инвестиций

01 Feb 2024 15:13

💼 Какие облигации купить?

Cтавка ЦБ — 16%. Но короткие ОФЗ сейчас дают не более 14%, а длинные — даже 12%. Что будет со ставками и облигациями? Какой стратегии придерживаться инвестору? Как управлять портфелем? Ответим в 18:00 на БКС Live.

Эксперты БКС:

— Денис Габдулин, управляющий крупным частным капиталом (advisory)

— Максим Шеин, директор по работе с состоятельными клиентами УК БКС, автор шоу «Без плохих новостей» на YouTube-канале «БКС Мир инвестиций», модератор

Смотрите БКС Live: https://www.youtube.com/watch?v=G7Du4GCriFY

Читать полностью…

БКС Мир инвестиций

01 Feb 2024 12:11

🔍 Диасофт. Обзор перед IPO

ПАО «Диасофт», крупный разработчик программных продуктов для банков, страховых компаний и других игроков финансового рынка, планирует первичное размещение на Мосбирже. В этом отчете раскрываем инвестиционный кейс компании и обсуждаем возможную оценку Диасофта на основе имеющейся информации.

• Диасофт разрабатывает, продает и поддерживает свои продукты ИТ.

• Прибыль за 2022 г.: 2,5 млрд руб. с учетом доли меньшинства.

• Наш прогноз выручки на 2023 г: рост 30% г/г, до порядка 9,2 млрд руб.

• В планах выход на новые рынки — госсектор и ERP, системное ПО.

• Дивидендная политика: выплата 80% от EBITDA в 2024–2025 гг.

• Оцениваем капитал Диасофта в 48–66 млрд руб.

• Целевая капитализация через 12 месяцев может составить 59–81 млрд руб.

• Риски: рост конкуренции, регуляторные изменения, технологические вызовы.

Инвестиционный кейс в деталях:

https://bcs-express.ru/novosti-i-analitika/diasoft-obzor-pered-ipo

Читать полностью…

БКС Мир инвестиций

01 Feb 2024 08:45

⚠️ Как проходит работа по восстановлению доступа к заблокированным бумагам на СПБ Бирже

В начале ноября 2023 г. Минфин США ввел санкции в отношении СПБ Биржи. Для восстановления доступа инвесторов к заблокированным активам БКС получает всю необходимую информацию от биржи и СПБ Банка, а также выполняет все их инструкции.

СПБ Банк — расчетный депозитарий СПБ Биржи, в котором учитываются иностранные ценные бумаги и денежные средства в иностранной валюте участников торгов и их клиентов. Санкции в отношении СПБ Биржи не затронули ее депозитарий.

10 января 2024 г. совместно с международными юристами банк представил управлению по контролю за иностранными активами Минфина США (OFAC) стратегию разблокировки активов. Сроки ее реализации не связаны с окончанием действия лицензии на завершение транзакций № 76А* (31 января 2024 г.) и остаются на усмотрение OFAC. Они также зависят от финального механизма разблокировки, который будет согласован с OFAC.

12 января СПБ Банк направил в компанию БКС официальное письмо с перечнем необходимых для разблокировки активов действий: открытие счета депо, а также банковского счета в СПБ Банке. На них будут переведены заблокированные ценные бумаги и денежные средства инвесторов.

Все заблокированные активы в стратегиях доверительного управления (далее — «ДУ») и/или в паевых инвестиционных фондах (далее — «ПИФ»), находящихся под управлением АО УК «БКС» и/или АО «БКС Управление благосостоянием», также будут централизованно переведены на счета в СПБ Банке в рамках единого процесса компании БКС по изменению места хранения клиентских активов.

Гонконгские бумаги

Также 12 января компания БКС получила описание процедуры от СПБ Банка по переводу в другой депозитарий заблокированных ценных бумаг, эмитентами которых являются гонконгские компании.

Перевод таких активов в иное место хранения — один из сценариев для возможной разблокировки. Точные сроки процедуры еще не установлены и зависят от решений вышестоящих депозитариев. СПБ Банк и компания БКС пока проводят подготовительные работы. Гонконгские бумаги в стратегиях ДУ или ПИФах также подпадают под этот сценарий.

Ранее компания БКС направила уведомление клиентам брокерского обслуживания о возможности перевода активов из СПБ Банка в другой депозитарий. От клиентов с гонконгскими бумагами в стратегиях ДУ и ПИФах дополнительные действия не требуются.

Будут ли комиссии за переводы заблокированных бумаг

Все потенциальные переводы заблокированных активов в СПБ Банк или иные места хранения будут происходить без депозитарной, биржевой и брокерской комиссии. Это значит, что ни СПБ Биржа, ни СПБ Банк, ни БКС не будут удерживать комиссию.

Найти ответы на самые распространенные вопросы о введенных против СПБ Биржи санкциях вы можете здесь.

Читать полностью…

БКС Мир инвестиций

31 Jan 2024 11:44

Некоторые инвесторы любят использовать стратегию «моментум» — это ставка на то, что быстрорастущие акции продолжат свой рост, по крайней мере, в ближайшей перспективе.

Эксперты БКС Экспресс выделили 5 акций российских компаний с сильным трендом и потенциальные драйверы их дальнейшего роста.

*Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

БКС Мир инвестиций

30 Jan 2024 14:10

💎 Портфели БКС. Газпром заменил ФСК-Россети в аутсайдерах

Взгляд на российский рынок акций остается нейтральным. Сложившийся с начала года узкий боковик в диапазоне 3150–3200 по индексу МосБиржи может сохраниться и на этой неделе. Портфель фаворитов оставляем прежним, а вот в аутсайдерах есть замена.

📈 Краткосрочные фавориты:

• ЛУКОЙЛ/Роснефть/Татнефть-ао — ждем восстановления цен на нефть.

• Сбер — ждем интересный дивиденд на фоне рекордно высоких результатов.

• Магнит — ожидание возврата к дивидендам на постоянной основе.

• Северсталь — в ожидании возобновления дивидендных выплат.

• Транснефть-ап — дробление акций должно расширить круг потенциальных инвесторов.

📉 Краткосрочные аутсайдеры:

• Сургутнефтегаз-ао — неинтересная дивидендная доходность.

• АЛРОСА — слабый спрос на алмазы в мире.

• МТС — ближайшие катализаторы в виде дивидендных выплат только летом.

• ЛСР — компания более чувствительна к рыночным ипотечным ставкам.

• РУСАЛ — низкие цены на алюминий.

• Норильский никель — существенное падение цен на металлы компании приводит к сокращению прибыли.

• Газпром вытеснил ФСК-Россети — теплая зима в Европе негативна для акций газового гиганта.

В Европе этой зимой теплее, чем обычно. Объемы и особенно цены в 2024 г., скорее всего, будут ниже оценок, которые озвучивали всего 1–2 месяца назад. Основной риск с точки зрения негативного взгляда в нашем портфеле может быть связан с неожиданным подписанием контракта по «Силе Сибири – 2». Это единственный потенциально значимый позитивный катализатор.

🤝 Парные идеи

• Лонг Интер РАО/Шорт ФСК-Россети — сильный баланс Интер РАО, а у ФСК-Россети серьезные затраты на инвестпрограмму.

• Лонг Транснефть-ап/Шорт Банк Санкт-Петербург — хорошие дивиденды и долгожданный сплит акций Транснефти в феврале против перекупленности в бумагах Банка Санкт-Петербург.

👍 Шорт без комиссии

*Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

БКС Мир инвестиций

30 Jan 2024 08:15

Риск-премия показывает, какую доходность при вложениях в акции ожидают инвесторы относительно условно безрисковой ставки по гособлигациям (ОФЗ). Четкого показателя риск-премии нет: аналитики его оценивают исходя из потенциальных рисков для рынка акций.

По мнению аналитиков БКС, изложенной в стратегии на 2024-й год, риск-премия за вложения в российские акции составляет 8,5%. С учетом безрисковой ставки, ожидаемая доходность российских акций должна составить 20,5%, чтобы оправдать текущие риски.

Читать полностью…

БКС Мир инвестиций

29 Jan 2024 13:46

Новая неделя — новые полезные обновления в приложении!

Чтобы все работало, не забудьте обновиться до последней версии.

Каких функций вам не хватает? Пишите в комментариях — передадим разработчикам 💎

Читать полностью…

БКС Мир инвестиций

28 Jan 2024 08:44

На днях Банк России опубликовал указание, согласно которому для получения статуса квалифицированного инвестора, с 1 января 2025 года инвестору нужно будет иметь активов на сумму 12 млн рублей, а не 6 млн, как сейчас. В 2026 году цифру планируют увеличить до 24 млн рублей 🤷

Мы ни на что не намекаем. Но, кажется, вопрос получения статуса квала пора доставать из долгого ящика 🗃

💡Проверьте прямо сейчас. Возможно, вы соответствуете критериям и легко можете получить статус.

Для чего он нужен❓

Он подтверждает, что у его обладателя достаточно знаний, опыта и финансовых возможностей, чтобы осознанно инвестировать в любые, даже сложные и рисковые, активы. Они привлекают инвесторов возможностью диверсификации портфеля и потенциальной доходностью 📈

Подробнее об условиях получения статуса мы рассказали в тематическом курсе ⬇️

P. S. Если вы уже пробовали стать квалом и получили отказ, тоже загляните в курс. Мы сделали урок с типичными причинами отказов и подсказками, что можно сделать в таких случаях.

Читать полностью…

БКС Мир инвестиций

26 Jan 2024 14:16

💱 Как диверсифицировать валютные риски

Инвесторы все чаще задумываются о растущих рисках в отношении биржевой торговли валютами недружественных стран. Тревожность стала нарастать, после того как санкции затронули одну из торговых площадок страны.

Помимо уже действующих валютных ограничений, которые делают инвестиции в валюту непривлекательными, возможны новые. Однако потребность в диверсификации, в частности валютной, никуда не исчезла, и есть немало альтернативных инструментов, которые подойдут для этой цели.

💵 Валютные фьючерсы

Те инвесторы, которые все же не хотят упускать возможность заработать на динамике валют, но желают снизить риски, могут рассмотреть валютные фьючерсы. Они расчетные, а базовым активом является обменный курс.

Причем можно избежать таких особенностей контрактов, как срочность, необходимость перекладки из инструмента в инструмент — для этого есть вечные фьючерсы. Встроенное плечо позволяет задействовать меньше средств, чем при покупке самой валюты, но нужно контролировать риски, поэтому не стоит брать фьючерсы на всю сумму инвестирования.

• USD/RUB – код: USDRUBF

• EUR/RUB – код: EURRUBF.

🇨🇳 Замещающие облигации и бонды в юанях

Сберечь свои средства от инфляции и заработать с меньшим риском можно и на валютных облигациях российских эмитентов ААА — А класса. Интерес представляют замещающие облигации, а также бонды в юанях. В китайской валюте эмиссию проводили такие компании, как РУСАЛ, Металлоинвест, Норникель, Роснефть, Полюс, ФосАгро, Совкомфлот, Сегежа, Южуралзолото, ЕвроСибЭнерго, Альфа-Банк, ББР и Быстроденьги. В прошлом году на Московской бирже появился первый выпуск бондов в дирхамах. Размещение провел РУСАЛ.

• РУСАЛ БО-05 – код: RU000A105104

• Газпром Капитал ЗО37-1-Д – код: RU000A105RH2.

📊 Фьючерсы на ETF иностранных индексов

На текущий момент биржа предлагает фьючерсы на инвестиционные паи крупнейших фондов, которые копируют динамику иностранных индексов: S&P500, NASDAQ100, HangSeng, Dax, Stoxx50 и Nikkei. Это косвенный способ инвестировать в западные и азиатские рынки, возможность заработать на их динамике. У инструментов есть нюансы, и стоит ознакомиться со спецификой каждого фьючерса:

• SPYF

• NASD

• HANG

• STOX

• DAX

• NIKK

🥇 Золото

Золото исторически является защитным инструментом. Главным образом оно защищает от гиперинфляции, усиления геополитических рисков. Инвестировать в золото можно по-разному: покупать актив физически, приобретать биржевое золото, фьючерсы на золото, «золотые» облигации, акции золотодобытчиков.

• Физическое золото. Среди его минусов большой спред при покупке/продаже, износ, риски хранения.

• Фьючерс на золото. Повторят динамику чикагского контракта на золото. Как и фьючерс на валюту, позволяет торговать с плечом. Код: GDH4

• Биржевое золото. Инструмент купли/продажи золота за рубли на биржевом спотовом рынке драгметаллов Московской биржи. Покупка драгоценных металлов на бирже проходит с минимальными спредом и комиссией. Код: GLDRUB_TOM

• Акции золотодобытчиков. Эти инвестиции вполне понятны и рядовому инвестору. Акции таких компаний, как Полюс, Полиметалл, во многом следуют за ценовой конъюнктурой на рынке золота.

• «Золотые» облигации. На нашем рынке эмитентом таковых стала компания Селигдар, к размещению готовится Полюс (26 января). Суть инструмента состоит в том, что их номинальная стоимость и купонный доход привязаны к золоту. Цены на металл определяет Банк России, опираясь на цену в долларах, действующую на спотовых торгах в Лондоне. После банк пересчитывает цены в рубли. Код: GOLD01.

🛢Акции экспортеров

Заработать на изменении курса рубля по отношению к иностранным валютам можно косвенно — вкладываясь в акции компаний-экспортеров, которые не подвержены санкциям. Привлекательнее всего смотрятся нефтяники ввиду высоких цен на нефть и слабого рубля: Роснефть, Татнефть, Сургутнефтегаз-ап и ЛУКОЙЛ. Акции данных компаний интересны не только своим потенциалом роста, но и дивидендными выплатами.

Читайте также: Как купить доллар на Мосбирже дешевле и без санкционных рисков

*Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

БКС Мир инвестиций

26 Jan 2024 10:00

💸 Дивидендная корзина. Северсталь — новая надежда среди сталелитейщиков

Дивидендная корзина — это набор акций российского рынка, по которым ожидаются самые высокие дивиденды. Такой портфель может не только обеспечить поток пассивного дохода, но и обогнать рынок. Мы продолжаем регулярно анализировать все акции и выбирать те, у которых ожидается максимальная дивидендная доходность.

В этом месяце список компаний следующий:

• Сургутнефтегаз-ап

• ЛУКОЙЛ

• Татнефть-ао

• МТС

• Северсталь

Если при инвестировании вы делаете акцент именно на получении дивидендов, то каждый из этих эмитентов может стать достойной частью вашего портфеля. О каждом из них подробнее:

https://bcs-express.ru/novosti-i-analitika/dividendnaia-korzina-ozhidaemaia-sredniaia-dokhodnost-16

*Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

БКС Мир инвестиций

25 Jan 2024 15:05

🏙 Что будет с рынком ипотеки?

После рекордного 2023 г. каким будет рынок ипотеки в этом году? Что будет со ставками и ценами? Как изменится выручка банков? Останутся ли покупатели на рынке? Как это повлияет на застройщиков? Узнайте в 18:00 на БКС Live.

Эксперты БКС:

— Елена Царева, старший аналитик

— Всеволод Зубов, руководитель департамента автоследования БКС, модератор

Не пропустите: https://youtube.com/live/yT8aNvmFOIA

Читать полностью…

БКС Мир инвестиций

25 Jan 2024 10:49

🎓 Говорят, это лучшие годы

Сегодня, 25 января, в России отмечают День студента. Предлагаем вам вспомнить свои студенческие годы и решить одну или сразу все задачи в карточках.

Задачи отсортированы по увеличению уровня сложности. Ответами можете поделиться в комментариях к посту.

С Днем студента, инвесторы!

Читать полностью…

БКС Мир инвестиций

24 Jan 2024 15:12

⚠️ Главные риски 2024

Заработать в 2023 г. было легко — российский рынок активно рос. Что будет в 2024 г.? Какие риски поджидают инвесторов? Как застраховаться и грамотно собрать портфель? Узнайте в 18:00 на БКС Live.

Эксперты БКС:

— Михаил Крутиков, руководитель направления по работе с состоятельными клиентами

— Максим Шеин, директор по работе с состоятельными клиентами УК БКС, автор шоу «Без плохих новостей» на YouTube-канале «БКС Мир инвестиций», модератор

Не пропустите: https://youtube.com/live/QKyFe11Pe5w

Читать полностью…

БКС Мир инвестиций

23 Jan 2024 16:46

✅ Закрываем парную идею: ЛУКОЙЛ против Сургутнефтегаза-ап

Закрываем торговую идею «Лонг ЛУКОЙЛ / Шорт Сургутнефтегаз-ап», с момента открытия в начале октября ее доходность достигла 5%. И хотя мы ждали 15%, спустя три месяца видим, что пора фиксировать прибыль и двигаться дальше.

Главное

• Есть три причины для идеи. ЛУКОЙЛ одобрил крупный выкуп, который сильно поддержит бумагу. Рубль укрепляется, поэтому дивидендные перспективы Сургутнефтегаза ухудшаются. Также дивиденды ЛУКОЙЛа будут расти до 2026 г., у Сургутнефтегаза — пик в 2023 г.

• Закрываем идею и фиксируем прибыль спустя три месяца. У парных идей есть срок, целевые 15% достигнуты в октябре, но момент упущен.

• Оценка: избыточная доходность ЛУКОЙЛа 1% против -20% по Сургутнефтегазу-ап.

Заключение по идее и перспективы эмитентов в деталях:

https://bcs-express.ru/novosti-i-analitika/zakryvaem-parnuiu-ideiu-lukoil-protiv-surgutneftegaza-ap

Читать полностью…

БКС Мир инвестиций

01 Feb 2024 16:46

Все мы знаем (с недавних пор) , что в жизни каждого человека бывают моменты, когда зашел не в ту дверь.

Мы решили вспомнить подобные ситуации на рынке акций. Результат — в карточках.

Читать полностью…

БКС Мир инвестиций

01 Feb 2024 13:47

Каждую неделю происходит много событий, которые влияют на рынки в целом и на отдельные компании.

Рассказываем о пяти компаниях, которые сейчас привлекают повышенное внимание инвесторов и за какими событиями следят рынки.

Читать полностью…

БКС Мир инвестиций

01 Feb 2024 10:08

🆕 Индикатор устойчивости портфеля — новая опция для инвесторов

В торговом терминале БКС появился новый виджет — индикатор устойчивости портфеля. Он доступен для тех, кто совершает сделки с неполным покрытием, и показывает, насколько счет трейдера близок к маржин-коллу и принудительному закрытию позиции.

Индекс устойчивости отображает несколько параметров, которые важно контролировать при маржинальной торговле:

• Наличие подключенной услуги маржинального кредитования и открытых сделок по лонг- и шорт-позициям.

• Доступность денежных средств под обеспечение текущих активов и то, какую сумму инвестор может вывести на банковский счет, не распродавая портфель.

• Начальную маржу — стоимость портфеля при маржин-колле.

• Минимальную маржу — стоимость портфеля при принудительном закрытии.

• Все виды задолженности: по деньгам, бумагам, средства в гарантийном обеспечении с оценкой по каждой позиции.

• Риск-параметры, такие как уровень маржин-колла и уровень закрытия.

Виджет показывает риск-параметры только для Единых брокерских счетов (ЕБС) или для Фондовой секции, если счет ФОРТС (срочного рынка) не входит в состав Единого счета. Для отдельного ФОРТС скоро также будут доступны риск-параметры.

🔍 Как найти индикатор

1. Перейдите в торговый терминал БКС

2. Нажмите на кнопку «Добавить виджет» в верхнем правом углу экрана.

3. Выберите пункт «Активы».

Сейчас индикатор устойчивости портфеля можно увидеть только в торговом терминале. В ближайшее время планируется добавить его в мобильное приложение БКС Мир инвестиций.

Читать полностью…

БКС Мир инвестиций

31 Jan 2024 15:06

🛢 «Лукойл», «Татнефть», «Сургутнефтегаз» — разбираем нефтегазовый сектор

Что происходит на нефтяном рынке? Может ли ЕС прекратить транзит российского газа через Украину? Какие будут цены на нефть и газ? Насколько критичны санкции для нефтяников? Какие дивиденды ждать от Сургутнефтегаза? Узнайте в 18:00 на БКС Live.

Эксперты БКС:

— Рон Смит, старший аналитик по нефтегазовому сектору

— Всеволод Зубов, руководитель департамента автоследования БКС, модератор

Не пропустите: https://www.youtube.com/watch?v=PVyUkzZ6HD4

Читать полностью…

БКС Мир инвестиций

31 Jan 2024 09:01

💸 Кешбэк до 250 000 ₽ за перевод акций в БКС!

Получите дополнительную выгоду от ваших ценных бумаг. Ведь у нас проходит акция: вы переводите бумаги от другого брокера в БКС, а мы перечисляем вам кешбэк до 250 000 ₽.

Как участвовать

• Оставьте заявку на участие

• Переведите акции на сумму от 2 млн рублей до 31 марта 2024 года. Количество переводов неограниченно

• Не выводите активы в течение 180 дней с даты последнего перевода ценных бумаг

• Вы можете совершать любые сделки с акциями, которые перевели в БКС

Как получить кешбэк

Кешбэк будет рассчитан на 181-й день с даты последнего перевода и начислен на счет в следующем месяце согласно сроку, указанному в п. 4.3 правил акции.

Участвовать

Напоминаем, что с 27 марта 2023 года при переводе любых российских ценных бумаг нужно предоставлять документы, подтверждающие, что они не подлежат блокировке.

Правила акции и дисклеймер

Читать полностью…

БКС Мир инвестиций

30 Jan 2024 10:08

🏭 Северсталь — дивидендная интрига и ожидания сильных результатов

Северсталь в пятницу, 2 февраля, опубликует финансовые результаты за II полугодие 2023 по МСФО. Акции активно дорожают к дате релиза, но только ли отчетности ждут инвесторы?

Мнение аналитиков БКС Мир инвестиций

Мы прогнозируем рост выручки и EBITDA на 12% п/п и 15% п/п соответственно во многом благодаря росту цен на сталь и смещению сортамента реализуемых товаров в пользу продукции с высокой добавленной стоимостью.

• Выручка сталевара во II полугодии, по нашим оценкам, повысилась на 12% п/п и 23% г/г до 379 млрд руб. на фоне роста цен и продаж продукции с высокой добавленной стоимостью. За весь 2023 г. выручка, вероятно, увеличилась на 5% до 718 млрд руб.

• В результате EBITDA во II полугодии, как мы полагаем, выросла на 15% п/п и 62% г/г, до 136 млрд руб., а за весь 2023 г. — на 17% г/г до 254 млрд руб. Рентабельность, вероятно, повысилась до 35% (+3 п.п. г/г)

• Свободный денежный поток для акционеров, по нашим оценкам, составил 67 млрд руб., повысившись на 21% п/п, но снизившись на 6% г/г. За весь 2023 г. показатель слегка просел (-6%) до 122 млрд руб. в основном из-за более высоких капитальных затрат и инвестиций в

оборотный капитал, как мы полагаем.

• Чистая денежная позиция, вероятно, составила 191 млрд руб. (15% от капитализации), повысившись на 24% п/п и в 2.3 раза г/г.

Что с дивидендами

Акции подорожали на 36% относительно минимумов декабря. Оснований такой динамике добавили комментарии главы компании Александра Шевелева в январе о том, что совет директоров на предстоящем заседании может рассмотреть возможность выплаты дивидендов. Он добавил, что компания «остается в рамках утвержденной дивидендной политики», продолжает придерживаться принципа создания стоимости для акционеров и нацелена вернуться к дивидендным выплатам в 2024 г.

Аналитики БКС полагают, что только за 2023 г. компания может выплатить 146 руб. на акцию, что по текущим ценам предполагает 8,8% дивидендной доходности. При этом аналитики видят большой потенциал выплаты как накопленных дивидендов, так и позитивное влияние текущей конъюнктуры.

Взгляд на акции Северстали: позитивный. Целевая цена на 12 месяцев — 2000 руб. (+21%).

История вопроса и интрига

До 2022 г. Северсталь отличалась стабильными ежеквартальными дивидендами и высокой дивидендной доходностью. Причем компания зачастую обнародовала рекомендацию совета директоров по дивидендам за день до выхода отчетности.

Будет ли так на этот раз неизвестно, но вероятность здесь ненулевая.

Если такое решение последует до конца недели, реакция котировок будет зависеть от его содержания. Вполне возможно, что по факту такой публикации последует финальный рывок с последующей коррекцией на краткосрочном горизонте с учетом роста предыдущих дней. Долгосрочно возврат к выплатам — позитивный фактор.

В то же время такое решение вероятно повысит ожидания в отношении возврата к дивидендам и других сталелитейщиков НЛМК, ММК, которые в январе также дорожали, но не так как активно, как Северсталь.

*Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

БКС Мир инвестиций

29 Jan 2024 16:03

Взгляд на неделю: акции, макро, нефть, газ и облигации

✅ Российский рынок акций: Индекс МосБиржи по итогам прошлой недели показал околонулевую динамику, проигнорировав резкое ослабление рубля в пятницу и вечерний рост цен на нефть. Сложившийся с начала года узкий боковик в диапазоне 3150 - 3200 по индексу МосБиржи может сохраниться и на этой неделе.

✅ Макроэкономика РФ и рубль: На текущей неделе ждем колебания курса рубля в коридоре 89-91/$ с большей вероятностью укрепления к нижней его границе. Для стабилизации курса правительство предложило продлить до конца года требование к экспортерам по обязательной продаже валютной выручки. Недельная инфляция ниже целевого уровня, но уровень инфляционных ожиданий по-прежнему крайне высок.

✅ Нефть и газ: На прошлой неделе цены на нефть пошли вверх, а дисконт нефти Urals к Brent начал уверенно сокращаться. Цены на газ в Европе консолидируются вблизи уровня $325/тыс. куб. м. Становится все более очевидно, что в этом году зима будет более теплой, чем обычно.

✅ Еврооблигации: ТМК и ЧТПЗ завершили размещение замещающих облигаций, Газпром продолжает дополнительное замещение в EUR (ISIN XS0906949523), сбор заявок до 5 февраля.

✅ Локальный рынок и ОФЗ: Доходности ОФЗ не демонстрировали существенной динамики. В январе-феврале Газпромбанк, Самолет и Роделен предложат облигации на сумму RUB 0.4-10 млрд на срок 3-4 года. UC Rusal планирует размещение объемом CNY 0.5 млрд сроком на 2.5 года

✅ Рынок акций США: На этой неделе будет пик сезона отчетности: свои результаты представят все оставшиеся бигтехи, за исключением Nvidia. Также в центре внимания будет заседание ФРС, итоги которого опубликуют в среду. В этой связи мы ожидаем повышенной волатильности на протяжении недели и сохраняем нейтральный взгляд на рынок США.

✅ Рынок акций Китая: Наш недельный прогноз по рынку — нейтральный. Недельный прогноз по паре USD/CNY составляет 7.17-7.23, по паре CNY/RUB — 12.3-12.7. На этой неделе будем следить за данными по индексам PMI за январь.

Читать полностью: https://bit.ly/3HCIblR

Читать полностью…

БКС Мир инвестиций

29 Jan 2024 09:39

💱 Валютная стратегия на I квартал 2024. Взгляд БКС

Представляем обновленные валютные прогнозы на I квартал 2024 г. и ближайшие 12 месяцев. В IV квартале 2023 г. доллар США скорректировался к мировым валютам, в рубле сохранялась высокая волатильность с трендом на укрепление, а большинство твердых валют показали рост. В новом квартале ожидаем, что доллар продолжит терять позиции, а мировые валюты — набирать.

В деталях:

https://bcs-express.ru/novosti-i-analitika/valiutnaia-strategiia-na-i-kvartal-2024-vzgliad-bks

Читать полностью…

БКС Мир инвестиций

27 Jan 2024 14:07

💎 Продавайте эти акции! Очередной выпуск БПН на YouTube

Пока рынок в боковике, самое время привести свой портфель в порядок. Что продать, а что купить? С этими вопросами в очередном выпуске шоу «Без плохих новостей» помогает разобраться директор инвестиционной аналитики БКС Кирилл Чуйко.

Также в выпуске:

— самые важные новости российских компаний;

— макро-тренды, за которыми важно следить;

— новое в регулировании;

— ответы на вопросы зрителей.

А еще подводим итоги конкурса и анонсируем новый.

Уже на YouTube: https://youtu.be/A10Hl77TWd4

Текстовая версия: https://dzen.ru/a/ZbTy3KTS2lcYRuP8

Читать полностью…

БКС Мир инвестиций

26 Jan 2024 12:05

Сделки шорт бесплатно на два месяца

Вы можете 2 месяца проводить сделки шорт без платы за перенос непокрытой позиции.

• Совершите сделку шорт до 31 марта 2024 г.

• Отсчет трех месяцев без комиссии начинается после вашей первой короткой сделки в этом периоде.

• Максимальный размер переносимых позиций в рамках акции — 10 млн руб. Учитываются счета типа «Индивидуальный», открытые в БКС.

Узнать подробности

Как заключить сделку с неполным покрытием:

1) Пройдите тестирование

Сделки доступны квалифицированным инвесторам и всем, кто прошел тестирование на проверку знаний. Это можно сделать в личном кабинете или в приложении.

2) Подключите услугу

«Необеспеченные сделки и маржинальная торговля» в личном кабинете или в мобильном приложении (18+).

3) Следите за рисками

Сделки с неполным покрытием могут привести к убыткам. Минимизируйте риски, чтобы получить больше возможностей для управления портфелем.

Узнать больше: Заработать на падении, застраховаться от рисков. Зачем нужны сделки шорт.

Дисклеймер

Читать полностью…

БКС Мир инвестиций

26 Jan 2024 07:45

⚠️ Банк России предупреждает, что мошенники массово распространяют в интернете, соцсетях и мессенджерах предложения по разблокировке замороженных активов.

Под видом компаний, которые предоставляют такие услуги, мошенники просят перевести на свой счет сумму, равную стоимости замороженных активов. Людям обещают, что эти деньги они получат на свой банковский счет в двойном размере. Мошенники могут выдавать себя за финансовую организацию и при этом не иметь лицензии Банка России.

Компании с признаками нелегальной деятельности на финансовом рынке можно проверить в списке ЦБ РФ. Их сайты блокируются.

Будьте внимательны: проверяйте легальность компании, не переводите деньги и не предоставляйте персональные данные организациям, деятельность которых вызывает сомнения.

🤳 Официальную информацию о порядке действий по разблокировке активов можно найти на портале https://разблокировкаактивов.рф/

Читать полностью…

БКС Мир инвестиций

25 Jan 2024 12:09

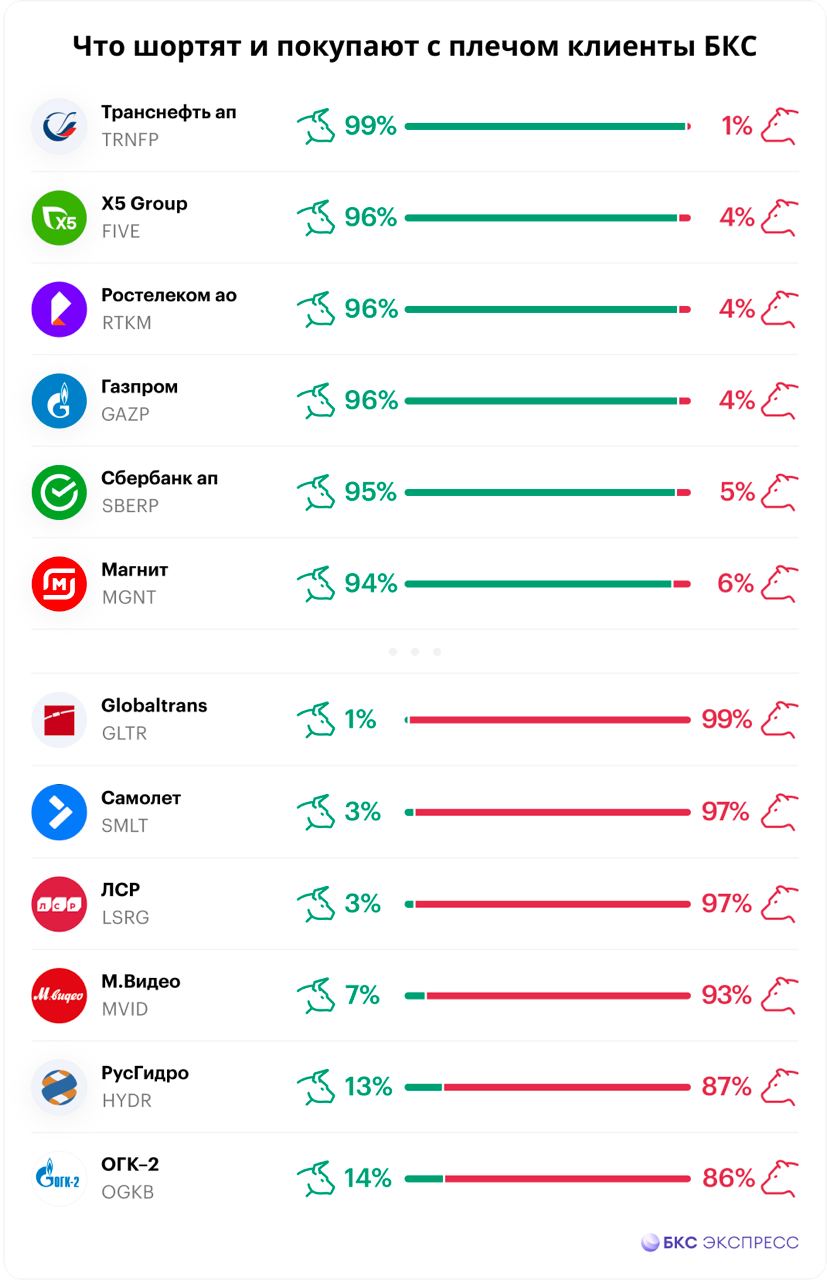

🔍 Что шортят и покупают с плечом клиенты БКС. Магнит возвращается в топ

В последнем обзоре рубрики мы отмечали, каким бумагам отдавали предпочтение клиенты БКС Мир инвестиций в начале года. Разбираемся, какие изменения произошли к концу второй декады января — в период, когда российский рынок акций показал небольшой рост.

В списке фаворитов произошло только одно изменение. Его покинули префы Татнефти после дивидендной отсечки. Их место заняли акции Магнита, на которые и раньше инвесторы смотрели с оптимизмом.

По-прежнему лидируют привилегированные акции Транснефти, вскоре в них пройдет сплит, что позволит большему количеству участников рынка инвестировать в бумагу. Газпром, Ростелеком, X5 Group и Сбер сохранили свои высокие позиции.

Чуть меньше пессимизма стало в бумагах Сегежи, покинувших топ-6 худших бумаг в соотношении маржинальных лонгов и шортов. В него вернулись акции М.Видео. Компания столкнулась с растущей конкуренцией со стороны маркетплейсов и увеличением долговой нагрузки.

Ставки на снижение трейдеры делают в бумагах застройщиков — ЛСР, Самолет; энергетических РусГидро, ОГК-2; наиболее категорично по рассматриваемому показателю инвесторы настроены в отношении Globaltrans.

*Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

БКС Мир инвестиций

25 Jan 2024 08:30

❓ Как участвовать в IPO

• За несколько дней до непосредственного размещения бумаг открывается книга заявок. Внимательно изучите условия: сроки подачи заявки, ценовой диапазон, минимальную сумму участия и другие требования.

• Клиенты БКС могут найти актуальные размещения в мобильном приложении БКС Мир инвестиций: раздел Рынки — блок Участвовать в размещениях. Также можно воспользоваться личным кабинетом в веб-версии.

• Пополните брокерский счет: иногда устанавливается минимальный порог для участия, а иногда можно участвовать с любой суммой.

• Клиенты БКС могут использовать маржинальное кредитование, если на брокерском счете есть бумаги под обеспечение.

• Подайте поручение через вашего брокера.

В 2024 на IPO может выйти до 15 российских компаний:

https://bcs-express.ru/novosti-i-analitika/ipo-2024-potentsial-nye-debiutanty

Читать полностью…

БКС Мир инвестиций

24 Jan 2024 09:04

💎 Портфели БКС. По одной замене в фаворитах и аутсайдерах

Январь может стать в целом позитивным периодом для российского рынка акций благодаря притоку свежей ликвидности от реинвестирования дивидендных выплат. Отсечки прошли в конце декабря – начале января. Тем не менее наш взгляд на рынок остается нейтральным в свете геополитической нестабильности.

• Краткосрочные идеи: в фаворитах НОВАТЭК меняем на Транснефть-ап, в аутсайдерах — Сургутнефтегаз-ап на Норникель.

• Динамика по портфелю за последние три месяца: индекс МосБиржи снизился на 2%, фавориты выросли на 2%, аутсайдеры упали на 9%.

📈 Краткосрочные фавориты:

• ЛУКОЙЛ / Роснефть / Татнефть — ставка на восстановление цен на нефть краткосрочно.

• Сбер — потенциально интересный дивиденд на фоне рекордно высоких результатов.

• Магнит — ожидание возврата к дивидендам на постоянной основе.

• Северсталь — ждем роста цен на сталь, потенциальные дивидендные выплаты.

НОВАТЭК меняем на Транснефть-ап — дробление акций Транснефти в соотношении 100 к 1 может случиться уже в середине февраля, что должно существенно расширить круг потенциальных инвесторов.

📉 Краткосрочные аутсайдеры:

• Сургутнефтегаз-ао — низкая дивидендная доходность.

• АЛРОСА — слабый спрос на алмазы в I квартале 2024 г.

• ФСК-Россети — отсутствие дивидендов и высокие капзатраты.

• МТС — ближайшие катализаторы в виде дивидендных выплат только летом.

• ЛСР — компания более чувствительна к рыночным ипотечным ставкам.

• РУСАЛ — низкие цены на алюминий.

Сургутнефтегаз-ап меняем на Норильский никель — существенное падение цен на металлы Норникеля приводит к сокращению прибыли и росту Р/Е до 11х против исторических значений 7–8х.

🤝 Парные идеи

• Лонг Интер РАО/Шорт ФСК-Россети — сильный баланс Интер РАО, а у ФСК-Россети серьезные затраты на инвестпрограмму.

• Лонг Транснефть-ап/Шорт Банк Санкт-Петербург — хорошие дивиденды и долгожданный сплит акций Транснефти в феврале против перекупленности в бумагах Банка Санкт-Петербург.

👍 Шорт без комиссии

*Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

БКС Мир инвестиций

23 Jan 2024 15:20

💎 Рубль, нефть, рынок — обзор на YouTube

Чего ждать от рубля и нефти? Как это повлияет на фондовый рынок? И стоит ли вообще инвестировать в рынок акций ближайшие полгода?

Разберемся в 18:00 на БКС Live.

Эксперты БКС:

— Константин Правосудов, старший персональный брокер

— Александр Токмин, старший персональный брокер, модератор

Не пропустите: https://www.youtube.com/watch?v=RNuPGo5tdlk

Читать полностью…

35381

35381

{kind=link}

{kind=link}