БородаИнвест

19 Apr 2024 11:53

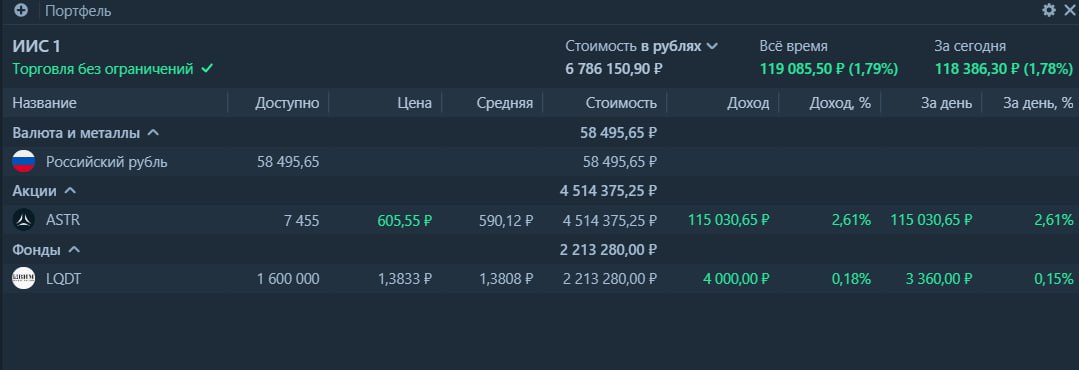

Кто докупал Астру после поставки акций и много заработал ... Тот подписчик бородатого закрытого канала! Я кстати, тоже немножко заработал.

#бородаивнестора #Астра #SPO

Читать полностью…

БородаИнвест

18 Apr 2024 17:01

Всегда сложно сделать выбор, что читать, когда вокруг так много бизнес-книг.

Павел Анненков — предприниматель и инвестор с 19-летним опытом сам ведет Telegram канал, где пишет обзоры на лучшие бизнес-книги и нон-фикшн литературу. А еще делится своим опытом и идеями для развития бизнеса.

Теперь вы точно будете знать, что важно прочитать и при этом не потратить время впустую на проходные и неинтересные книги.

Это не типичный канал с банальными и заезженными книгами и советами. Загляните и убедитесь в этом сами — АННЕНКОВ / идеи и книги

Читать полностью…

БородаИнвест

17 Apr 2024 09:17

Астра готова продать 20 млн своих акций по 550 рублей. Но инвестора предпочитает купить на бирже по 600)) Это ли не чудо? А я вам тут про какие-то мультипликаторы рассказываю.

#Астра #SPO

Читать полностью…

БородаИнвест

15 Apr 2024 08:01

В последнее время плотно подсел на прослушивание (чтение?) аудиокниг во время прогулок. Вообще-то я лучше и гораздо быстрее усваиваю информацию в написанном виде (визуал), но вот открыл для себя это новое удовольствие. Переслушиваю ту классику, которую читал ранее.

Ну так вот, почти 1,5 месяца и более 30 часов у меня ушло на Графа Монте-Кристо. То ли он первым попался в выдаче, то ли захотелось историю про лютую месть (которая в итоге оказалась не такой уж и лютой). А еще я хорошо прочувствовал на себе неприятное влияние пустых диалогов, которые Дюма активно вставлял в текст для увеличения гонорара (вроде как ему платили за объем). Я понимаю, что к классике положено относиться с придыханием, но может стоит выпустить новую редакцию, убрав откровенную воду?

Но, собственно к чему это я. Роман написан в середине 19 века, а его действие разворачивается во времена Наполеона. И главным героем романа о мести, любви и предательстве являются ... Деньги!!! Да!!

Об этом не скажут в школе или литературном журнале, но буквально все изыски, все мысли автора и его героев, вся их судьба и жизнь крутится вокруг наличия капитала. Есть капитал? Ты благородный господин, который может купить себе графский титул и вершить судьбы людей и мира. Нет капитала? Ты либо безынтересный селянин третьего плана, либо бандит\разбойник\авантюрист в попытках заработать бабла. Других героев у Дюма для вас нет))

Поражает не сама идея важности бабла и богатства, а именно понимание силы и возможностей, которое открывает капитал. И во Франции того времени (а писатель здесь, как отражение духа общества) такое восприятие денег является общепринятой нормой! В современной России идее капитала лет 20 от силы. А если брать время, когда биржа и все с ней связанное, перестала быть прибежищем лысых маргиналов в очках и стала популярна, то меньше десяти лет. То есть нам, как обществу, еще предстоит длинный путь.

П.С. И еще маленький момент, который меня сильно удивил. В романе часто идет речь об облигациях, векселях и прочих инструментах фиксированного дохода. Так вот, в стране мечущейся между революциями и императорами вполне приличным считается доход в 4 - 5%!! Удивительно мало! Если что, длинные ОФЗ в рублях сегодня дают уже почти 14% доходности. Может быть это супер шанс?

#бородаинвестора #Монте-Кристо #Дюма #акции #инвестиции #дивиденды #биржа #ОФЗ

Читать полностью…

БородаИнвест

11 Apr 2024 10:29

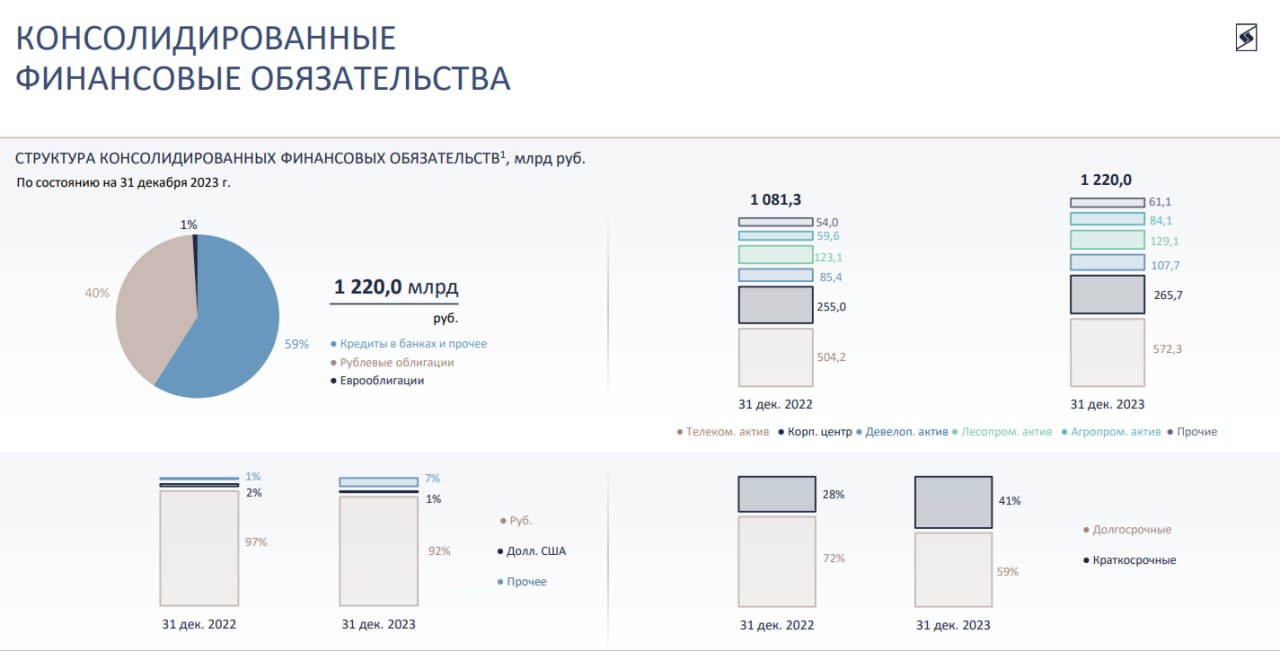

АФК Система представила консолидированный отчет за 2023 год. Акции холдинга в последнее время раллируют, вероятно в ожидании IPO дочек и по аналогии с SFI.

Если немного отключиться от эйфории на рынке и посмотреть цифры, то картина выходит весьма безрадостная:

- половину прироста выручки и почти весь рост OIBDA (которая на самом деле упала, но об этом далее) дал ... МТС!!! Кажется, что если бы холдинг все эти годы вместо инвестиций в многочисленные бизнесы складывал деньги от МТС на депозиты, результат был бы сильнее.

- собственно OIBDA. Она упала и упала сильно. В 4м квартале падение практически на 40%. Вниз тянет некое выбытие девелоперских активов (лень вникать что это), а так же ужасные результаты Сегежи.

В общем если смотреть с точки зрения операционных денежных потоков (кого это вообще волнует в нынешнее время?), то результаты очень слабые.

К слабым результатам нужно добавить долг. Консолидированный долг дочек и корп центра продолжает расти. За год он прибавил 140 млрд или 12% и суммарно перевалил за 1,2 трлн. Если у такого заемщика как Система начнутся проблемы с обслуживанием долга, это затронет всю финансовую систему страны и даже может привести к локальному экономическому кризису! При этом почти 0,5 трлн долга краткосрочные, то есть их придется финансировать в течение года и по текущим высоким ставкам.

Впрочем, я не говорю, что Система прям обязательно обанкротится. Большинство дочек финансовой устойчивы (проблемы пока только у Сегежи), в запасе есть доля в Озон с оценкой на сегодня почти 300 млрд рублей, а еще несколько компаний могут дорого выйти на IPO и подправить баланс (свой и всего холдинга). Я скорее к тому, что не очень понял ажиотажный рост акций в последнее время. Впрочем, я нынче вообще мало что понимаю))

#бородаинвестора #Система #акции #инвестиции #дивиденды #биржа

Читать полностью…

БородаИнвест

09 Apr 2024 07:26

На меня валится буквально град вопросов по стратегиям. Долго будем сидеть в фондах? Ты в отпуске? Я уже месяц как подписан, а доходность маленькая! Почему ничего не происходит?

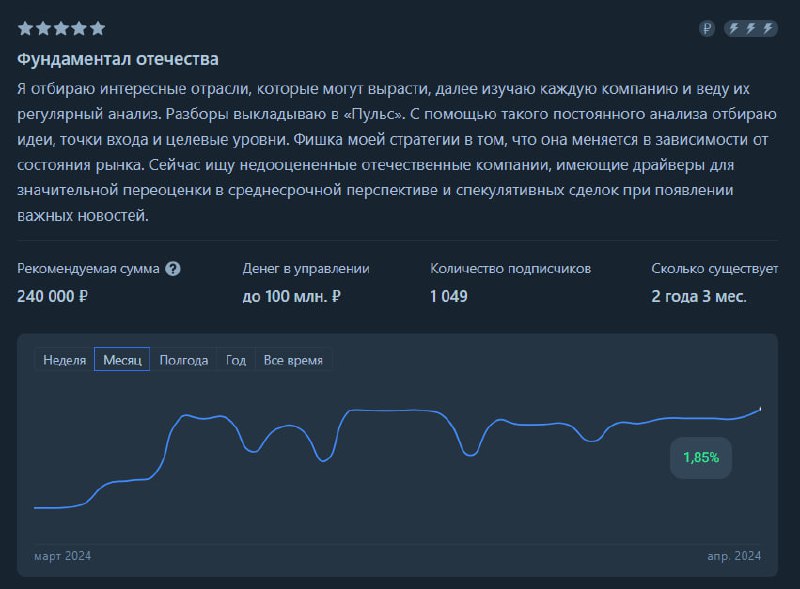

Во-первых, давайте смотреть на картину объективно. За месяц Фундаментал отечества

https://tinkoffinvest.page.link/91XaTWUqok7RoZPo7

вырос на 1,85%, а Пачка сигарет

https://tinkoffinvest.page.link/uCXJwvxwZ8D21nbPA

выросла на 2,33%.

Индекс за это же время вырос на 3% если считать с 9го марта и примерно на 5% если брать самое начало весны. Да, индексу мы проиграли, но доходность при этом положительная и в среднем вполне неплохая. Ну и, в конце-концов, всегда можете сравнить доходность стратегии и доходность индекса с момента ее старта в январе 2022 года.

Во-вторых, у автора есть некая тактика, которой он придерживается. Если вы внимательно читаете мой блог, то мысль о дороговизне рынка и крайне ограниченном количестве идей в данный момент, проскакивает регулярно. Собственно в стратегии и реализуется мой подход. В данный момент мы находимся в защитном инструменте, который в случае каких-то неожиданностей не только спасет нас от просадки, но и даст неплохо заработать. Вот и весь секрет. Точнее его отсутствие.

Да, каждый день на рынке что-то спекулятивно растет или падает, иногда на десятки процентов. У меня редко получается угадывать такие истории день-день. Чаще всего приходится проявить терпение и сколько-то подождать. И я что-то не знаю ни одного супер гуру, который всегда делает только прибыльные сделки и при этом ведет публичную стратегию.

Надеюсь, я объяснил свой подход. Я знаю, что подписчики не любят защитное сидение в фондах и чаще всего голосуют против этого ногами (отток заметен). Но я здесь чтобы реализовывать свой подход к рынку, а не чтобы утолить спекулятивные наклонности подписчиков.

#бородаинвестора #стратегии #автоследование #акции #инвестиции #дивиденды #биржа

Читать полностью…

БородаИнвест

05 Apr 2024 09:32

В России сейчас настоящий бум инвестирования. Миллионы частных инвесторов открыли счета и учатся зарабатывать на бирже. Поэтому нам иногда придется возвращаться к основам. Как говорится: "Повторение - мать учения."

Давайте обсудим такой инструмент как фьючерсы. Историю инструмента загуглите сами. Если коротко, то когда-то умные реднеки придумали фиксировать цены на урожай будущего года, который еще не вырос. С тех применение фьючерсных контрактов сильно развилось и усложнилось, но принципиально суть не изменилась. Покупая фьючерс, вы фиксируете цену сегодня, а товар получаете в оговоренный в контракте срок. Для фьючерсов на акции или на валюту, или на индекс, все работает точно так же.

От базы, которую вы легко загуглите, перейдем к практике. Чем могут быть полезны фьючерсы для рядового инвестора?

1) Фьючерсы дают доступ к инструментам, которые сейчас недоступны для россиян. Скажем у Тинькофф есть индексы на S&P.

2) Фьючерсы, обращающиеся на Мосбирже, невозможно заблокировать. Даже если случатся санкции против НКЦ (такая страшилка упорно ходит сначала СВО) и доллары заблокируют, фьючерсы просто рассчитают по цене последней сделки. Свои деньги вы точно получите назад.

3) Фьючерс - это аналог торговли с плечом. Условно, чтобы купить акции Газпром на 100к, вам нужно 100к + комиссия. Через фьючерсы такую же позицию вы сформируете за 20к (стоимость обеспечения, так называемого ГО). Оставшиеся 80к вы сможете использовать для других целей.

4) Благодаря этой особенности (плечо зашитое внутрь инструмента) фьючерсы активно используются для хеджирования портфеля.

5) Хотя стоимость фьючерса напрямую связана с ценой базового актива, это все таки отдельный рынок. А значит в моменте цена может отклоняться от стоимости базового актива, создавая возможности для арбитража. Мой любимый пример - примерно всю вторую половину 2022 года фьючерс на доллар стоил дешевле, чем валюта на спотовом рынке! Рынок вам буквально доплачивал за покупку грязной зеленой бумажки!!

6) Моя любимая особенность фьючерса - его выгодность для коротких позиций. Дело в том, что базовое состояние фьючерса так называемое контанго. Чаще всего (но не всегда!) фьючерс стоит немного дороже базового актива. В эту добавку обычно добавлена стоимость денег в данный момент (плата за плечо). Если вы держите фьючерсы в лонг, то контанго постепенно и почти линейно сокращается к моменту экспирации. Но если вы шортите, то это самое контанго становится вашей прибылью!! Так что когда хотите что-то зашортить, почти всегда лучше делать это через фьючерс.

Я подсветил только самые интересные моменты, которые, надеюсь, подвигнут вас лучше изучить этот инструмент и начать им пользоваться на благо своему счету.

#бородаинвестора #фьючерсы #акции #инвестиции #дивиденды #биржа

Читать полностью…

БородаИнвест

04 Apr 2024 08:39

Рынок бодряком. Причем не только локальный российский рынок, но и мировой сырьевой. Почти все сырье уверенно растет в цене: нефть, золото, алюминий, другие цветные металлы и так далее. Предположительно этот рост цен связан с устойчивым ростом мировой экономики, сохраняющимся притоком ликвидности и ожиданиями скоро начала цикла снижения ставок от ФРС. Не растут только газ и уголь, но там свои отдельные истории и пока еще нет сформировавшегося мирового рынка.

Российский рынок тоже наконец выбрался из боковика и приблизился к 3400 пунктам. Вероятно рост связан вот с такими новостями:

РОСТ ВВП РФ В ФЕВРАЛЕ УСКОРИЛСЯ ДО 7,7% С 4,6% В ЯНВАРЕ - МИНЭКОНОМРАЗВИТИЯ

Даже если вычесть лишний день в феврале, то все равно заметно, что российская экономика раскочегарилась на гособоронзаказе, импорт замещении и рекордных тратах бюджета. Правда при столь бурном росте экономики ЦБ вряд ли удастся достичь цели по инфляции, но цели можно и пересмотреть.

В целом все настолько оптимистично, что это даже вызывает опасения. Может это у меня паранойя развилась? Впрочем, я пока предпочту остаться умеренным пессимистом относительно рынка и продолжу придерживаться защитной стратегии. Говорил про это в недавнем подкасте в Тинькофф. Фундаментально интересных идей на рынке почти нет, а участвовать в пампах и разгонах это не мое.

#бородаинвестора #рынок #мысли #акции #инвестиции #дивиденды #биржа

Читать полностью…

БородаИнвест

01 Apr 2024 08:16

В пятницу прошло триумфальное размещение Европлана на московской бирже. Все признаки успешного старта были налицо:

- снижение цены размещения относительно начальных, довольно высоких ожиданий (изначально речь шла про диапазон цен 130 - 140 млрд, но потом оценку снизили до 105 млрд);

- активно и успешно растущий бизнес с красивым трек-рекордом;

- ажиотажный спрос от инвесторов, который превысил предложение в 10 раз;

По масштабу ажиотажа и заявок клиентов можно было ждать, что котировки как минимум повторят судьбу Астры и если не удвоятся в первый день, то уж как минимум одну планку сделают точно.

Каково же было удивление, когда при мизерной аллокации (в среднем 4,5%) в первый полудень торгов акции выросли всего на 7%. Удивительно слабо для супер ажиотажа!!

Секрет отсутствия ракеты открылся почти сразу. В стратегии аллокации компания делала большой упор на премирование менеджмента и сотрудников. Проще говоря, зная, что почти все IPO в последнее время проходят с большим ростом котировок, менеджмент попытался раздать как можно больше акций себе и сотрудникам. То есть поступил, как типичный Сафмар)) Хоть чуть-чуть, но обманул инвесторов и на них заработал. Вот эти самые преданные сотрудники и полили акции в стакан, фиксируя быструю прибыль и не давая ракете устремиться в космос.

Чтобы вы понимали, суть моих претензий не в том, что акции недостаточно выросли. Суть в том, что компания манипулирует инсайдерской информацией (зная реальный будущий фрифлоат и размер спроса) и распределяет акции в польщу конкретных лиц (в данном случае менеджмент и сотрудники). Это ярко выраженный инсайд и пробел в законодательстве, которым эмитенты активно пользуются. В связи с этим странным размещением у меня есть предложение к Мосбирже по доработке системы IPO:

- когда компания объявляет размер IPO, акции для премирования сотрудников и покупки блогеров не должны попадать в этот пул. Инвесторы должны знать реальный размер предложения;

- так же, неплохо бы сразу разделять пул акций для частных инвесторов и для институционалов. Проводите IPO на 10 млн акций? Сразу пишешь - 5 млн фондам, 5 млн физикам, а еще 2 млн напечатаем для поощрения менеджмента. Что-то в этом духе.

- можно сделать заявку с локапом. Грубо говоря, если обязуешься не продавать акции в течение полугода - года - 5 лет, то аллокация на размещении будет выше. Это позволит отрезать часть спекулянтов покупающих акции ради быстрой выгоды.

В этом году ожидается еще много IPO. Посмотрим, как будут проходить они!

#бородаинвестора #Сафмар #Европлан #акции #инвестиции #дивиденды #биржа

Читать полностью…

БородаИнвест

28 Mar 2024 07:01

Газпром отчитался по РСБУ за 2023й год. Конкретно для Газпрома отчетность РСБУ хороша тем, что позволяет отслеживать результаты газового ядра, без учета влияния Газпромнефти, ГЭХа, Газпромбанка и прочих многочисленных активов группы.

Ну так вот, можно смело сказать, что такой х....ни раньше не было. Впервые за 20 лет газовый бизнес стал операционно убыточным!! Не в отдельным квартале, а убыточным по итогам года. Пять убыточных кварталов подряд и пока вообще без просвета. Санкции нам на благо, говорили они? При этом есть вполне реальные риски, что оставшийся транзит газа через Украину будет отключен в 2025 году. То есть станет еще сложнее.

Чтобы исправить ситуацию, нужно очень много инвестировать, создавая СПГ мощности, которые сложнее заблокировать санкциями. Но для этого требуются огромные средства!!! А с деньгами у компании проблемы. Чистый долг вырос почти на триллион рублей даже с учетом рекордных дивидендов Газпромнефти. При текущей ставке очень быстро растут процентные расходы, создавая долговую спираль.

Честно говоря, Газпром вряд ли сможет заплатить дивиденды по итогам 2023 года. Более того, платить платить их в столь сложной ситуации просто глупо. Менеджменту нужно срочно резать издержки и придумывать, куда пристроить 160 млрд кубометров добычи, которые скоро перестанут поставляться в Европу.

Объективных выходов их ситуации всего два.

1) Простой и понятный чиновникам. В следующие 2 - 3 года тариф на газ для россиян будет расти в разы быстрее инфляции, чтобы Газпром мог компенсировать потерю европейского экспорта.

2) Есть и более сложный путь - реформа. Разгоняем всю эту неэффективную братву, которая два десятилетия паразитирует на национальном достоянии. Для это бизнес придется разделить как минимум на добычу и газопроводы, а так же продать\приватизировать часть многочисленных непрофильных активов. Ну и сокращать, сокращать,сокращать издержки.

Вот такие дела. Акции пока точно не интересны для инвестиций.

#бородаинвестора #Газпром #газ #добыча #акции #инвестиции #дивиденды #биржа

Читать полностью…

БородаИнвест

26 Mar 2024 06:37

Дайджест новостей.

1) Газпром купит 27% в "Сахалинской энергии", на которую претендовал НОВАТЭК - ИНТЕРФАКС

Сегодня Газпрому деньги нужны больше, чем Новатэку. Так что решение немного предсказуемое. Впрочем, новость больше негатив для Новатэка, чем позитив для Газпрома.

2) Суд отказал инвесторам в признании остановки торгов 24 февраля незаконной - РБК

Фарш невозможно прокрутить назад.

3) В январе и феврале резко подорожали перелеты в экономклассе - Росстат

Придется пересаживаться на бизнес класс. А если серьезно, то с таким ростом цен даже Аэрофлот ... Нет, прибыльным конечно не станет. Но сможет работать в ноль.

4) Российские инвесторы с 25 марта смогут подавать заявки на обмен заблокированных активов

Надеюсь всем все обменяют и деньги вернут. Благодаря этой сделке будет спасен суммарно очень большой капитал!

#бородаинвестора #дайджест #новости #акции #инвестиции #дивиденды #биржа

Читать полностью…

БородаИнвест

22 Mar 2024 08:53

Вероятно мне не перепадет слава отечественного Майкла Бьюри, но мои негативные прогнозы регулярно и довольно часто сбываются. Помните веселую историю, как я предсказал банкротство Обуви России (ОР), а их IR писал мне в личку и доказывал обратное?))

Что-то похожее повторяется с Сегежей. Впереди инвестиционных домов и других блогеров я чуть ли не 1,5 года отговаривал инвесторов от инвестиций в эту компанию. Основной тезис, который правда сформулировался не сразу, был таким. Маржинальность лесной продукции критически зависит от стоимости логистики. А логистика сломалась, так как Россию отключили от крупнейшего, премиального и географически близкого рынка - Европы. Собственно почти вся стратегия роста Сегежи строилась на поставках продукции в Европу. Теперь потоки пришлось переориентировать в Китай. Не нужно быть географом, пропившим глобус, чтобы понять насколько выросло транспортное плечо. Плюс цены в Китае в среднем ниже чем в Европе, а это двойной удар по марже. Менеджменту в такой ситуации нужно совершить чудо, чтобы исправить положение.

Особенно мне запонились комментарии со звонка по итогам 1го полугодия 2022 года. Вот цитата из разбора:

"В целом выступление господина Алиева показалось мне несколько ... заносчивым. В духе: курс вырастет, логистику разрулим, фанера под санкции не попадет, все проекты достроим, дивиденды будем платить. Такой шапкозакидательский подход во время кризиса мне точно не импонирует."

Дополняет проблемность ситуации то, что Сегежа купила актива ровно на пике цен, после чего пчоти сразу началось СВО. В итоге компания стала стабильно убыточной, при огромном и стабильно растущем долге. Допэмиссия тут была неизбежна. Другое дело, что даже допэмиссия сегодня лишь отсрочит агонию, но принципиально ситуацию не улучшит. Бизнес как был, так и останется ОПЕРАЦИОННО убыточным. Сегежа работает в минус еще до выплаты процентов по долгу. Для изменения ситуации нужен либо резкий рост стоимости лесоматериалов (с чего бы?), либо серьезная девальвация.

Вывод не меняется. Компания все еще не интересна для покупки. Тот, кто не захотел принять реальность и зафиксировать убыток, вместо иксов на Мосбирже (а выросло вообще все) 1,5 года просидел в убыточной компании, которая задыхается от роста долга.Ярчайший пример того, что признание ошибок и умение фиксировать убытки, одна из важнейших составляющих успешной торговли.

#борожаинвестора #Сегежа #ОР #дефолт #долг #акции #инвестиции #дивиденды #биржа

Читать полностью…

БородаИнвест

20 Mar 2024 05:53

Просто две картины. Первая - Иван Шишкин "Перед грозой". Название для второй придумайте сами.

#бородаинвестора #акции #инвестиции #дивиденды #биржа

Читать полностью…

БородаИнвест

18 Mar 2024 07:01

Середина месяца - хороший момент, чтобы подвести итоги по стратегиям автоследования.

Флагманский &Фундаментал_отечества за неделю вырос на 1,6%. Это достойный результат на фоне того, что рынок немного приуныл ближе к выходным, а доходность ОФЗ довольно резко пошла вверх. В целом уже примерно 2 недели, как мы перешли в защитный режим, что выливается в недовольное бухтение подписчиков и отписки от стратегии. Но положительная доходность показывает, что все было сделано верно. Впрочем, рано судить о чем-то конкретном, дождемся лета.

Консервативная &Пачка_сигарет изначально позиционировалась, как стратегия с низким риском. За прошлую неделю она показала себя очень хорошо и выросла сразу на 2,5%!! Думаю, что выйти на 20 - 25% доходности по году будет вполне реально.

В целом, сегодня мой настрой весьма осторжный и консервативный. Я скорее предпочту посмотреть за развитием событий.

П.С. Да, часто спрашивают, почему на стратегиях так много фондов? Напомню, что в сервисе автоследования все еще недоступны короткие позиции, фьючерсы, большинство валютных инструментов. В условиях множества технических ограничений фонды это практически единственный выбор для разумной дверсификации. Когда набор инструментов расширят (а такая работа ведется), тогда будем действовать по другому. Пока работаю с тем, что есть.

#автоследование #стратегии

Читать полностью…

БородаИнвест

14 Mar 2024 07:12

Акции АФК Система в последние дни взбодрились и немножко подросли. Скорее всего рост связан с корпоративными новостями, а если точнее с планами IPO. Сразу две компании из империи холдинга собираются стать публичными!

Новость первая: "Акционеры МТС-банка приняли решение обратиться за листингом акций на Мосбирже - Frank Media"

МТС Банк эт внучка системы, да и о выходе банка на биржу говорилось давно. Но это в любом случае позитивный момент, который создаст дополнительную стоимость как для самого МТС, так и для Системы. Посмотрим за ценой размещения. Потенциально банк, работающий в связке с телеком оператором и большой цифровой экосистемой может быть очень интересен.

Новость вторая: "ГК «Элемент» рассчитывает получить оценку на IPO в 100–150 млрд рублей - Ведомости". Если кто не знает, то ГК Элемент это российский производитель микроэлектроники, условный аналог Intel. Ранее я вообще не слышал о планах по выводу этой дочки на IPO, так что для рынка и акционеров Системы это приятная неожиданность, которая может сильно прибавить стоимости всему холдингу. Правда оценка в 150 млрд выглядит явно завышенной, но, чтобы делать выводы, все таки дождемся официальных новостей, презентации и стратегии.

А откуда вообще такой бум IPO на российском рынке? Тут все достаточно очевидно. В условиях ухода иностранных инвесторов и роста ключевой ставки, привлечение средств через акционерный капитал стало самым дешевым решением для компаний. Еще и население активно несет деньги в рынок, создавая приличную ликвидность. Вот компании и пользуются открывшимся окном возможностей. Вот еще две новости в подтверждение:

Активы на брокерском обслуживании в акциях приближаются к 10 трлн рублей, практически в 2 раза больше, чем в 2021 году

Физические лица пополнили брокерские счета в 2023 году более чем на 1 трлн рублей - ЦБ

Так что есть спрос, есть предложение. Нам осталось только выбрать хорошие активы и вложить в них свои денежки)

#бородаинвестора #IPO #Система #акции #инвестиции #дивиденды #биржа

Читать полностью…

БородаИнвест

19 Apr 2024 08:02

Одним из ярких и опережающих индикаторов состояния дел в экономике являются показатели производителей техники. У нас нет своего CAT, но есть производитель грузовиков - Камаз.

У компании из Набережных Челнов все очень хорошо:

- рекордная выручка (+27%);

- прекрасная EBITDA и чистая прибыль;

- и, самое главное, новый рекорд по производству автомобилей после многолетней стагнации! Это успех!

Стоит обратить внимание на некоторое снижение рентабельности относительно 2022 года. Тут ничего страшного, просто компания активно вкладывается в модернизацию и расширение мощностей. Планируют выйти на производство 60 тыс. машин к 2030 году, плюс развивать сегмент легкового транспорта (какое-то партнерство с китайцами?). Будем надеяться, что у компании все получится.

Акции сильно выросли на опережение и сегодня стоят как минимум справедливо и даже дороговато: EV\EBITDA = 5,5; P\E = 7,5. Debt\EBITDA = 1,7. ДД = 4,5%.

Но если верить в успешную реализацию программы 2030, рост производства и сохранение высокого спроса на камазы, то акции могут быть интересны очень долгосрочному инвестору.

Вопрос подписчикам. Наверняка у нас есть читатели из реального производственного сектора. Чтобы вы сейчас выбрали для своей компании\бизнеса: камазы или китайские бренды?

#бородаинвестора #Камаз #акции #инвестиции #дивиденды #биржа

Читать полностью…

БородаИнвест

18 Apr 2024 08:08

Астра проведет SPO по 555 рублей. Как я и говорил, невозможно продать в рынок акции на 10 млрд без дисконта. Даже интересно, как сегодня пойдут торги. Предположу, что котировки будут держать выше 555 рублей, чтобы было больше желающих поучаствовать.

#ASTR #Астра

Читать полностью…

БородаИнвест

16 Apr 2024 08:36

Санкции нам только на пользу!! Сказали в Русале и пошли просить у помощи у правительства ...

"Русал 15 апреля официально заявлял, что новые ограничения не повлияют на поставки компании, доступ к банковской системе, на производство и качество продукции. Однако, по словам источника, знакомого с ситуацией, компания рассчитывает обсудить с правительством ряд мер по поддержке отрасли. Среди них: закупка государством до половины объема экспорта, разрешение сократить производство до четверти от сегодняшнего объема и вывод алюминия из-под экспортной пошлины."

Удивительно не сама новость, а реакция рынка. Котировки Русала в последние дни уверенно растут! Логика железная - раз алюминий дорожает, значит у компании вырастет прибыль, значит нужно покупать акции. Вероятно идея, что алюминий дорожает на инсайде о будущих санкциях против крупнейшего производителя в Европе не у всех укладывается в голове. Раз речь идет о закупках в госфонды до половины экспорта, значит примерно этой половины компания в перспективе может лишиться. Все хорошо, прекрасная Маркиза, все хорошо, все хорошо ...

Или вот еще недавно были интересные движения. Вслед за Русалом начали расти акции Эн+. И буквально в этот же день выходит новость, что холдинг готов инвестировать 0,5 трлн в строительство новых ГЭС в Сибири!! Если вдруг стройка правда начнется (хотя вряд ли, учитывая состояние Русала), в каком году компания сможет платить дивиденды? В 2042?? Это явный позитив и повод для роста акций)))

Все эти бессмысленные с точки зрения логики движения котировок говорят лишь об избытке ликвидности и явно нездоровой ситуации. Организм, чтобы убить вирус, повышает температуру. Каким путем будет оздоравливаться наш рынок?

#бородаинвестора #Русал #Эн+ #санкции #алюминий #акции #инвестиции #дивиденды #биржи

Читать полностью…

БородаИнвест

12 Apr 2024 08:38

ЦБ поддержал идею об освобождении от НДФЛ дивидендных выплат, поступающих на ИИС

А вот это реально крутой бонус, который превращает даже ИИС третьего типа в привлекательный инструмент для долгосрочного инвестора. Будем надеяться, что примут.

#ИИС #новости

Читать полностью…

БородаИнвест

10 Apr 2024 08:04

Вот меня часто спрашивают про курсы и обучение инвестициям. Я каждый раз отнекиваюсь, потому что:

- все уже давно написано и есть в свободном доступе. БЕСПЛАТНО, то есть даром. Но придется потратить УСИЛИЯ, чтобы найти и отфильтровать информацию. Поэтому не осуждаю людей, которые продают готовые курсы по инвестициям. Хотите мотивацию и разжеванный материал от коуча, извольте оплатить банкет.

- мне не очень интересна тема обучения основам. Больше нравится применять знания практически.

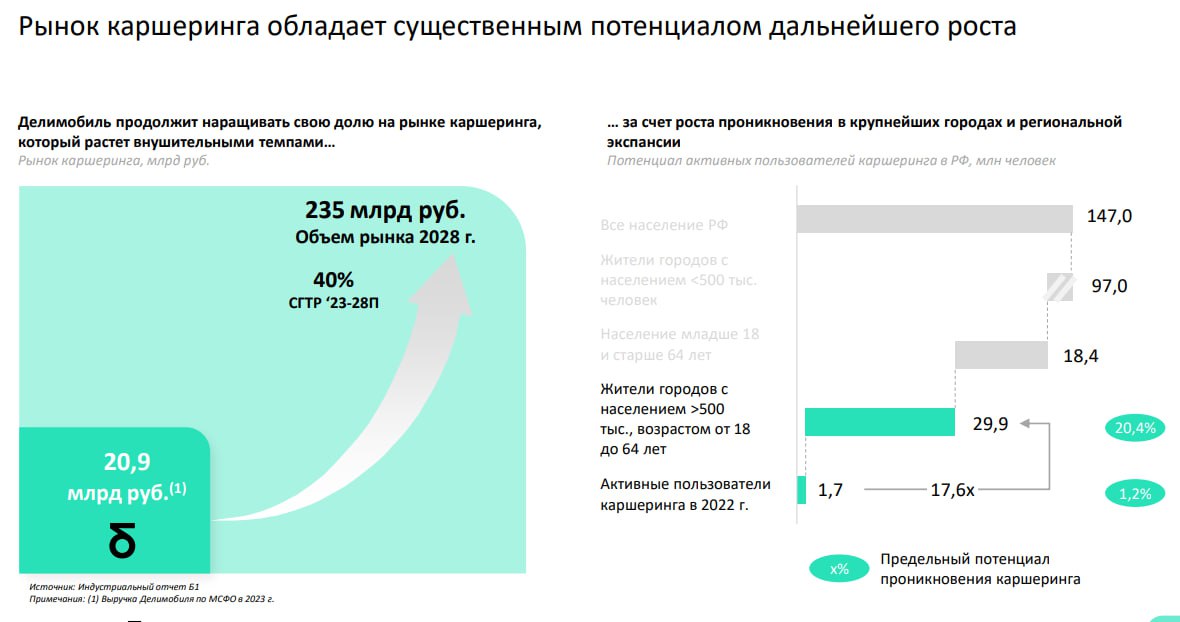

Вот я вам и расскажу вполне практический способ применения фундаментального подхода. Вчера ковырялся в отчете Делимобиля. Сам отчет в цифрах вполне бодрый: рост выручки на 30%, EBITDA в 1,5 раза и выход на положительную чистую прибыль.

Но что меня смутило? Никакой магии, все данные предоставляет сама компания. Менеджмент говорит о росте рынка каршеринга на 40% в год аж до 2028 года. Но при этом сама компания растет на 30% по выручке (хуже рынка, на котором она вроде как лидер), всего на 7% по MAU (количеству активных пользователей) и на 16% по проданным минутам. То есть Делимобиль проигрывает, и сильно проигрывает, собственному прогнозу относительно рынка!! Это как минимум тревожный звонок, который заставляет если не напрячься, то хотя бы задуматься.

Ну и второй момент, тоже довольно простой - наличие альтернативы. Зачем мне покупать Делимобиль, который стоит 13 EBITDA и растет на скромные 30% в год, проигрывая росту рынка (а значит теряя его долю), когда есть Whoosh. Самокаты растут на 80% в год (почти в три раза быстрее), стоят в 2 раза дешевле (8 EBITDA), да еще и осуществляют международную экспансию. Кажется выбор тут очевиден?

Вот и вся магия фундаментального анализа. Немного внимательности, критического мышления и здравого смысла. Согласитесь, не так уж и сложно?

#бородаинвестора #фундаментал #сравнение #акции #инвестиции #дивиденды #биржа

Читать полностью…

БородаИнвест

08 Apr 2024 09:08

GLOBALTRANS: ВЫПЛАТА ДИВИДЕНДОВ НАХОДИТСЯ В ФОКУСЕ, НО ОСТАЕТСЯ ПРИОСТАНОВЛЕННОЙ ИЗ-ЗА ТЕХНИЧЕСКИХ СЛОЖНОСТЕЙ - ИНТЕРФАКС

Вот все эти люди, которые читают мусорные телеграмм каналы "инсайдеров" с тремя буквами в названии. Они когда-нибудь начнут что-то подозревать?

Если говорить серьезно, то выплата дивидендов Глобалтрансом и не ожидалась. Компания только-только получила листинг в Абу-Даби и теперь должна ЗАНОВО согласовывать вывод прибыли сначала с прав комиссией в России, а потом обратную выплату российским акционерам уже в самой Абу-даби. Для иностранной компании, с иностранным листингом и иностранцами - акционерами (пускай это полу дружественные казахи) выплата дивидендов сегодня это весьма нетривиальная задача.

В общем одинаково нельзя понять людей, которые сначала покупали акции на "инсайде" про дивиденды, а теперь разочаровано продают их в убыток. Тем более, что компания показала весьма сильный отчет, который должен порадовать долгосрочных инвесторов.

#бородаинвестра #GLTR #Глобалтранс #акции #инвестиции #дивиденды #биржа

Читать полностью…

БородаИнвест

04 Apr 2024 08:52

Кстати, в продолжение моей мысли по поводу "перегретости" российского рынка. На днях компания Астра провела день инвестора, где раскрыла результаты за 2023 год. А так же дала бодрый прогноз на будущее:

"ГК "Астра" планирует втрое увеличить чистую прибыль по итогам 2025 года от уровня 2023 года в 3,6 миллиарда рублей, следует из слов гендиректора группы Ильи Сивцева во время выступления на "Дне инвестора".

Прекрасный прогнозы! Рот чистой прибыли в 3 раза за 2 года это без сомнения выдающийся прогноз, который должен был взбодрить акционеров. Вот только смотрю я на компанию и вижу, что рынок оценивает ее уже в 140 млрд рублей. То есть P\E 2025 = 13, а дивиденды в 2026 году при сохранении действующей дивидендной политики составят аж 4% годовых. Еще раз. 4%. Через 2,5 года. Кхм.

А вот дальние ОФЗ дают 13,5% и купон там начисляется ежедневно. Что же мне выбрать?

И если вот таким самым простым анализом пробежать по рынку, то окажется, что более-менее интересных компаний едва на пальцах двух рук. Похоже пора переходить в скучное облигационное инвестирование))

#бородаинвестора #Астра #акции #инвестиции #дивиденды #биржа

Читать полностью…

БородаИнвест

02 Apr 2024 08:01

МОСБИРЖА ПРИОСТАНОВИТ С 5 АПРЕЛЯ ТОРГИ РАСПИСКАМИ Х5 ПО ЗАЯВЛЕНИЮ МИНПРОМТОРГА - ИНТЕРФАКС

Вчера на этой новости акции FIVE упали более чем на 7%. На самом деле в нервной реакции инвесторов есть своя логика. Дело в том, что Х5 будет первой компанией, которая проходит через принудительную редомициляцию с обращением в суд. Подвох заключается в том, что суды дело не быстрое, плюс другие юридические процедуры и формальности. Если условный Тинькофф или ВК приостанавливали торги на месяц - два, то сказать сколько будет длиться пауза в FIVE довольно сложно. Быть может все растянется на 4 месяца или даже дольше.

Как вы понимаете, 4 месяца для российского рынка сегодня равносильно вечности. Плюс акции за последние пару месяцев сильно выросли. Вот инвесторы и предпочли зафиксировать прибыль и иметь ликвидность на руках. Мало ли сколько всего интересного произойдет на рынке пока акции FIVE будут переезжать.

Если не считать блокировок, то переезд столь крупной и качественной компании это безусловный позитив, который открывает дорогу к долгожданным дивидендам. Так что когда торги все таки запустят, акции могут подрасти.

В комментариях делайте ваши предположения, через какой промежуток времени перезапустятся торги акциями ритейлера.

#бородаинвестора #редомициляция #FIVE #X5 #акции #инвестиции #дивиденды #биржа

Читать полностью…

БородаИнвест

29 Mar 2024 06:16

Друзья, всем привет!! Сегодня с 11.00 до 12.00 на платформе Тинькофф - пульс проведу прямой эфир - подкаст. Пообщаемся на тему того, что делать, когда рынок находится в боковике и обсудим актуальные интересные идеи.

Кому интересен такой формат - присоединяйтесь! Будет возможность задать вопрос в прямом эфире. Ссылку пока дать не могу, но трансляция будет доступна с 11.00 в разделе Эфиры в приложении Тинькофф - инвестиции. До встречи!

#бородаинвестора #эфир #Пульс

Читать полностью…

БородаИнвест

27 Mar 2024 07:11

Вчерашний день конечно же сделал Виталий Несис, который предельно внятно объяснил ситуацию с акциями компании, торгующимися на Мосбирже:

" - Компании этот листинг больше не нужен, объективно не нужен он и

инвесторам. Потому что акции, которые торгуются на Московской бирже, ущербные: до их владельцев не доходят дивиденды, они не могут голосовать.

- Желательно, конечно, минимизировать количество акций, которые там

застрянут. Но, повторюсь, это тупик. В московских акциях нет реальной ценности, это фиктивные ценные бумаги, если учитывать регуляторную реальность. Будем поэтому работать, объяснять, помогать с переводом.

- Во-вторых, есть люди, которые живут в альтернативной реальности, до сих пор оптимистично настроены, надеются на радикальное изменение геополитической ситуации. Они считают, что вот-вот будет какой-то обмен одних активов на другие, а Euroclear откроет операции. Тем самым просто отрицают реальную жизнь."

Удивляет в этой истории не сам факт полного ухода бизнеса из России (с большими потерями в активах и капитализации), а тот факт, что рынок и особенно брокеры, упорно игнорировали реальность и до самого последнего дня рекомендовали к покупке акции "перспективной золотодобывающей компании". И даже ждали все еще ждали дивиденды уже после того, как был объявлен переезд в Казахстан!!

Ведь менеджмент ничего не скрывал (за что им спасибо). Сначала они прямо говорили, что уйдут из России. Потом так же четко говорили о продаже активов в России с большим дисконтом (в итоге продали буквально за долг), а потом даже писали в пресс релизе, что акции на Мосбирже станут ущербными фантиками без стоимости!! И все это время на сайтах брокеров висели "идеи" и "рекомендации", а по акциям шли высокие обороты. Это такая тотальная проф непригодность или целенаправленная манипуляция?

К чему это я? Я уже как-то писал эту простую мысль, но уж больно она мне нравится, так что повторюсь. Чтобы обыграть индекс, создать приличный капитал и дать полностью раскрыться силе сложного процента (Так и вижу, как Сейлор - Мун кричит: "Сила сложного процента, убей демона бедности!!"), в первую очередь нужно не вляпываться в очевидно глупые истории и не допускать серьезных потерь. Вот Полиметалл все последние 1,5 года была той самой штукой, которую нужно просто обойти, чтобы потом не пришлось мыть ботинки.

#бородаинвестора #Полиметалл #POLY #акции #инвестиции #дивиденды #биржа

Читать полностью…

БородаИнвест

25 Mar 2024 07:01

Мои соболезнования всем пострадавшим от теракта в Крокус сити. Подонки уже найдены и понесут заслуженное наказание. А мы должны жить дальше. И жить хорошо, назло этой нелюди.

Поэтому вернемся к нашей рыночной рутине. На прошлой неделе Лукойл объявил дивиденды за второе полугодие. Объявленная сумма рынок немного разочаровала, так как сильный отчет намекал на более значительные выплаты. Можно было предположить, что компания заплатит 600 - 650 рублей, но менеджмент решил придержать деньги.

В условиях высокой неопределенности текущего времени сохранить немного ликвидности это разумный ход. Когда времена станут чуть стабильнее, разницу можно будет доплатить. Да и почти 950 рублей годового дивиденда это отличные выплаты.

Другое дело, зачем компания решила придержать кэш? Одной из самых приятных версий является предположение, что деньги отложенные на выкуп с дисконтом своих акций у нерезидентов. Если предположение подтвердится это станет большим позитивом для котировок.

#бородаинвестора #Лукойл #акции #инвестиции #дивиденды #биржа

Читать полностью…

БородаИнвест

21 Mar 2024 06:47

Уже три дня, как стартовали торги редимицилированными акциями Тинькофф. Учитывая, что это уже третья компания после ВК и Мать и Дитя, которая завершила полный переезд, мы можем сделать некоторые выводы.

А вывод заключается в том, что всякие страшилки про навес, Евроклир и миллионы желающих зафиксировать быструю прибыль, это фигня. Точнее какой-то навес желающих продать в первый день безусловно имеется, но решающего значения даже уже на месячном периоде этот навес не оказывает. Хорошие компании, да еще и с дивидендами, быстро выкупаются!!

То есть, как и всегда, рулит фундаментал. Если бизнес качественный и стоит недорого или справедливо, всю эту около рыночную чушь, которую генерируют тучи блогеров-контентщиков, можно и нужно игнорировать.

Где там еще остался потенциальный навес, которым пугают инвесторов? В Х5 и Русагро? Значит это отличные компании, которые вопреки прогнозам вырастут (впрочем, они уже неплохо выросли).

#бородаинвестора #редомициляция #навес #акции #инвестиции #дивиденды #биржа

Читать полностью…

БородаИнвест

19 Mar 2024 06:49

Россети Ленэнерго отчиталась за 4й квартал и 2023й год по РСБУ. Возможно самой успешной дочке Россетей не удалось трансформировать рост выручки в чистую прибыль. Хотя на операционном уровне все очень хорошо:

- выручка выросла на 15%;

- операционная прибыль прибавила сопоставимо выручке;

- а вот чистая прибыль практически не изменилась из-за обесценений, которые компания провела в 4 квартале. Взяли пример в Россети Московский Регион?

Итоговый дивиденд на преф получился немного меньше 27 рублей, на которые мы рассчитывали в середине прошлого года. Доходность к сегодняшней цене акций около 11%. Кажется это не очень интересно, когда банки повсеместно дают 15 - 16%, а дальние ОФЗ можно зафиксировать со ставкой 13%!!

Дополнительный "бонус" для акционеров - миноритарный пакет в Россети Северный Кавказ. Эта компания на протяжении десятилетий генерирует только убытки и Ленэнерго теперь будет одним из тех, кто эти убытки оплачивает. Пакет пока относительно небольшой, но все равно неприятно.

#бородаинвестора #Ленэнерго #дивиденды #акции #инвестиции #дивиденды #биржа

Читать полностью…

БородаИнвест

15 Mar 2024 07:38

Внезапное окончание необычной инвестиционной истории:

"Группа ГПБ приобрела контроль в "Европейской электротехнике" - ИНТЕРФАКС"

Пример EELT интересен не самой компанией, которая довольно нишевая, хотя и пыталась постепенно расти. Это интересный пример того, как мажоритарий, выстроив хорошие отношения с миноритариями через общение и публичность (рост котировок начался после общения Ильи Каленкова с Вредным инвестором), сумел раскрутить капитализацию в разы, после чего благополучно продал акции на пике. Я даже прокатился с 8 до 15 рублей, но потом Тинькофф отключил торги этой акцией.

Мажоры других компаний - берите на вооружение!! Честность и последовательность в общении с партнером (а миноритарии это такие же младшие партнеры в бизнесе) позволяет создать не только репутационный, но и вполне обычный рыночный капитал, который вы же потом и превратите в деньги. Быть честным, прозрачным и последовательным выгодно!!

А вот акции EELT, если они у вас еще есть, я бы продал. Газпром из тех ретроградных мажоритариев, которые упорно игнорируют силу частного инвестора. Пример ГЭХа показывает, что плыть с ними в одной лодке не слишком выгодно.

#бородаинвестора #EELT #акции #инвестиции #дивиденды #биржа

Читать полностью…

БородаИнвест

13 Mar 2024 07:00

Хроники российских IPO. Акции FixPrice с момента размещения в 2020 году подешевели в три раза, а чистая прибыль компании при этом удвоилась. При этом акции все еще не дешевые, а скорее просто сравнялись с сектором.

Это простой пример того, что смотреть нужно не на цену акций, а на СТОИМОСТЬ. Мультипликаторы и здравый смысл рулят!

#бородаинвестора #Фикспрайс #FIXP #ритейл #акции #инвестиции #дивиденды #биржа

Читать полностью…

9925

9925

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}