Корпоративные облигации | Открытый канал

13 Dec 2024 10:29

Немного позитива про текущий рынок

И все-таки, если попытаться посмотреть немного за белок-паникеров (а также слонов-паникеров и прочих эвакуирующихся), но на рынке можно увидеть некий слабый позитив. Сейчас попробую сформулировать, в чем я его просматриваю. Начну издалека...

Недавно закончил изучение книги Бартона Биггса Wealth, War and Wisdom, рекомендованной Алексеем Третьяковым из Арикапитал.

📌 С Алексеем Третьяковым я лично познакомился на последней конференции АВО. Вообще это удивительно, конечно! Шумная конференция, участники увлеченно общаются плотными группками, а управляющий самым эффективным облигационным фондом на нашем рынке скромно стоит в сторонке за крайним столиком и пьет кофе в полном одиночестве. Толпа не знает своих настоящих героев...

Одна из важных мыслей автора (книги) состоит в том, что рыночная "толпа" намного тоньше и точнее чувствует рыночные тренды и их смену, чем все аналитики и прогнозисты вместе взятые. И он показывает, как во время второй мировой войны фондовые рынки улавливали смену трендов и настроений задолго до того, как эти изменения осознавало экспертное сообщество, СМИ и прочие лидеры мнений.

И некоторые признаки того, что сейчас, возможно, происходит один из таких сломов тренда Алексей показывал в своем докладе на секции Торговые идеи той самой конференции.

В последние 1,5 месяца я вновь стал следить за геополитическими новостями, как бы противно не было. И общий информационный поток явно подталкивает к ощущению некоторой переломности момента. Да, оперативные данные по инфляции ужасны. Да, хайпующие аналитики уже заговорили о ставке 25% в декабре. Да, многим уже более или менее понятно, что ЦБ бессилен в борьбе с текущей инфляцией, а действующая ДКП разрушительна для экономики.

И в рамках нескольких стандартных отклонений от текущих трендов и прогнозов облегчение ситуации не просматривается никак. Но по мнению Биггса как раз рыночная толпа в состоянии угадывать (предсказывать?) неожиданные события и изменения, которые выходят за рамки 10 стандартных отклонений от трендовых прогнозов.

И что же сейчас угадывает/предсказывает толпа?

✅ RGBI на удивление не падает уже с 31 октября, что ему совершенно не свойственно

✅ Кривая ОФЗ на дальнем конце в последний месяц вообще показала снижение доходностей

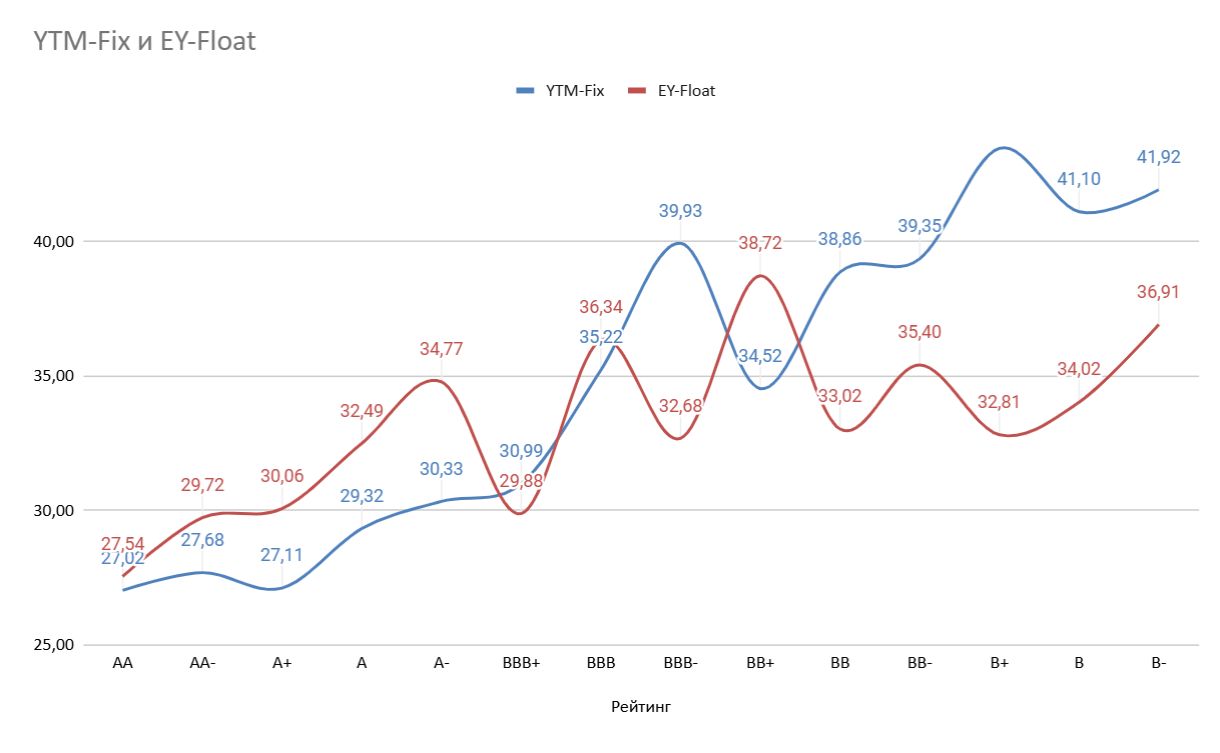

✅ Доходности фиксов в наиболее ликвидном сегменте от АА до А- стали еще ниже, чем ожидаемые доходности [EY] флоатеров. Это совершенно нелогично в ожидании рынком повышения ключевой ставки до 23-25%.

В такой ситуации флоатеры должны быть более привлекательны, как инструменты с защитой от процентного риска. И тем не менее на фоне продолжающихся распродаж рынок готов покупать фиксы с хорошим соотношением риск/доходность, а флоатеры не готов покупать ни при каких условиях. Даже на текущих купонных доходностях ~24% и больше

Рынок однозначно ставит на завершение текущего кошмара в экономике и среднесрочного или долгосрочного смягчения ДКП. Геополитический контекст для такой ставки сейчас уже понятен и более или менее очевиден.

Еще раз обращу внимание, что "профессиональные аналитики" лютуют в своих прогнозах один другого страшнее. Пугают бесконечным циклом роста ставки и непобедимой инфляцией, оправдывают необходимость пожертвовать всем частным бизнесом ради замедления роста цен и т.д.

Рынок на них и их мнение, похоже, откровенно наплевал. Поэтому распродажа во флоатерах сейчас имеет сразу 2 мощных основания (эвакуация + выход из плавающего купона у тех, кто остается), а в фиксе эти два направления борются между собой с переменным успехом. Думаю, что уже через 1-2 месяца мы с вами увидим, это была беспечность толпы или ее восхваляемая прозорливость и дальновидность 🧐

#аналитика

@

Читать полностью…

Корпоративные облигации | Открытый канал

12 Dec 2024 19:11

#обзордня #corpbonds

ОБЗОР ДНЯ 🗓 12 ДЕКАБРЯ

💲Курс доллара на завтра 103,95 (+0,51%)

⚠ Ультра выкупила на добровольной оферте 139тыс.974 облигации выпуска БО-01 по номиналу, выйдя тем самым из технического дефолта

‼ Завтра

Русгидро AAA(RU) проведёт сбор заявок в выпуск 002Р-05 сроком обращения 2 года. Купон ежемесячный, рассчитывается как сумма ежедневной КС + спред не более 275 б.п., EY [26,51%]

Интерес участия: ★★★★

🆕 Размещения

Республика Башкортостан на сборе заявок в выпуск 34014 установила купон на уровне 23,75% годовых. Объём размещения снижен с 10,5 млрд. до 2,5 млрд.руб.

Новосибирскавтодор на сборе заявок в выпуск БО-02 установил купон на уровне 29% годовых.

🅿️ Рейтинги

Совкомбанк Факторинг - Эксперт РА подтвердил рейтинг ↔ ruAА-, прогноз стабильный

ℹ️ Купоны

МФК Быстроденьги 001P-01 - купон на 33 купонный составит 26% годовых

ПР-Лизинг 002P-01 - купон на 55-66 купонный составит 22% годовых

ГК Солтон БО-01 - купон на 9 купонный составит 24% годовых

Читать полностью…

Корпоративные облигации | Открытый канал

12 Dec 2024 10:01

📆 Инфляция за неделю 3-9 декабря

✅ Индекс потребительских цен за неделю по данным Росстата вырос на 0,48% после 0,50%, 0,36% и 0,37% в предыдущие недели - и, конечно, это очередной исторический рекорд для этой недели года

✅ Накопленная за 365 дней инфляция по методике ЦБ выросла до 9,32% с 8,88% на конец ноября

✅ Инфляция с начала текущего года составляет 8,76%. Таргет ЦБ уже превышен

✅ Рост цен за 9 дней декабря по недельной корзине составляет уже 0,62%

Что тут скажешь? Доигрались в девальвацию рубля и нулевой дефицит бюджета 🤦🏻♂️ Такими темпами мы идем на 2,13% за декабрь. Думаю, реально по полной корзине получим 1,5-1,8% за декабрь. Это примерно 13-16% SAAR, т.е. явно дальнейший рост к ноябрю.

Что растет быстрее всего: фрукты и овощи, прочее продовольствие, масло, хлеб, сыры, конфеты, мясо. Ожидаемо? Конечно. Для полного счастья нам не хватает пока маркировки хлеба, мяса и мандаринов. К ним активно присоединились: авто и электроника. Привет плавающему курсу и девальвации рубля!

Сокращения корпоративного кредитования ожидаемо не помогло в борьбе с ценами на помидоры.

#инфляция

Читать полностью…

Корпоративные облигации | Открытый канал

11 Dec 2024 20:08

#обзордня #corpbonds

ОБЗОР ДНЯ 🗓 11 ДЕКАБРЯ

💲Курс доллара на завтра 103,27 (+3,24%)

🧾Инфляция с 03 по 02 декабря составила +0,49% (+0,50% неделей ранее)

‼ Завтра

Новосибирсавтодор A-.ru проведёт сбор заявок в выпуск БО-02 с пут-офертой через 2 года. Купон ежемесячный не выше 29% годовых (YTM 33,2% годовых)

Интерес участия: ★★☆

СлавПроект начнёт размещение нового выпуска сроком обращения 364 дня. Купон ежеквартальный 31,50% годовых, номинал облигации - 10 тыс.руб.

Республика Башкортостан ruAA+ проведёт сбор заявок в выпуск 34014 сроком обращения 3 года. Купон ежемесячный не выше 25% годовых (YTM 28,08% годовых)

Интерес участия: ★★★★☆

Промсвязьбанк AAА(RU)/ruAA+ проведёт сбор заявок в выпуск 003P-10 сроком обращения 1 год 1 месяц. Купон ежемесячный 22,50% годовых, YTM 24,97%

Интерес участия: ★

🆕 Размещения

Минфин на аукционе разместил ОФЗ 29027 на 1 трлн.руб., а также ОФЗ 26248 на 12 млрд.руб. (доходность по цене отсечения - 17,5% годовых)

СФО Сплит Финанс на сборе заявок в выпуск 1 повысил купон до 25% годовых с ориентира 24,0-24,5%

Новые технологии A-(RU) / ruA- 23 декабря проведёт сбор заявок в два выпуска сроком обращения 2 года с ежемесячными купонами:

001P-01 - купон не выше 28% годовых (YTM 31,89%),

001P-02 - купон определяется как сумма ежедневной КС + спред не выше 675 б.п.

🅿️ Рейтинги

Кокс - НКР изменило прогноз по рейтингу А+.ru со стабильного на негативный

Красноярск - Эксперт РА подтвердил рейтинг ↔ ruA+, прогноз стабильный

Унител - АКРА понизило рейтинг с BB-(RU) до ↘ B+(RU), прогноз стабильный

ℹ️ Купоны

РЖД 001P-32R - купон на 6 купонный составит 22,02% годовых

ГТЛК 002Р-01 - купон на 16 купонный составит 23,1% годовых

Лазерные системы БО-01 - купон на 4 купонный составит 25,25% годовых

Читать полностью…

Корпоративные облигации | Открытый канал

11 Dec 2024 08:03

ПЗ Пушкинское – разбор отчета за 9м2024

Первым делом напомню, что промежуточная отчетность сельскохозяйственных компаний может быть не очень показательна. Тем не менее доходность бумаг шепчет, что за эмитентом правильно и интересно поглядывать внутри года. По последним данным RusProfile актуальных судов не видно. Есть налоговая задолженность на 17 (!) рублей (наколенная за 3 квартала!), из-за которой эмитент попал в реестр должников ФНС. Надеюсь, до блокировки счетов дело не дойдет…

В прошлом обзоре не отмечен один важный факт: эмитент имеет в анамнезе 15 связанных компаний, что делает РСБУ отчетность слабоинформативной, хотя догадываться о происходящем по ней все равно можно

Что мы видим в отчете за 9 месяцев:

🟡 Выручка: 687 млн. (🔼 +6,3% к АППГ)

🟢 EBITDA:* 162 млн. (🔼 +15%)

🟢 Рентабельность по EBITDA: 23,6%

🔴 ROIC по EBITDA: 🔻9,4%

🟡 Чистая прибыль: 21 млн. (🔻 -50%)

🔴 Денежный поток от операций (оценка): -238 млн.

Остаток кэша на конец 9м2024 – 138 млн.

🟡 Финансовый долг: 1 262** млн. (🔺+35% к 2023 г.), краткосрочный долг - 8%!

* размер амортизации оценен приблизительно

** вместе с предполагаемым лизингом

В целом показатели скорее негативные. Динамика к прошлому разбору минимальная, т.е. бизнес стабилен. Значимого росте нет, процентная нагрузка ожидаемо выросла в 3 раза к прошлому году. Инвестированный капитал генерит мене 10% EBITDA в год, так что чистая прибыль ожидаемо упала (пока только пополам).

Если попытаться прикинуть чистый денежный поток от операций, то получается значимый отток капитала. Основная причина – рост дебиторки в 2,5 раза за 9 месяцев при наличии связанных компаний. Также эмитент имеет около 550 млн. «финансовых вложений». Их объем немного сократился с начала года, но рост дебиторки намекает на то, что займы связанным сторонам могли просто перекочевать в другую форму.

Основные коэффициенты финансовой устойчивости:

Долг к капиталу (🟡 от 0,67 до 2): х1,2

Чистый долг / EBITDA LTM (🔴>4): х5,1

ICR – покрытие процентов (🟡 от 1,5 до 3): х2,6

Коэффициент текущей ликвидности (🟢>2): 6,2

Метрики долговой нагрузки с прошлого обзора практически никак не изменились. Долг большой и компании в таком объеме ненужный. Прибыли и рентабельности на такую долговую нагрузку у эмитента нет. Покрытие процентов, видимо, вытягивают субсидии и размещенная на депозитах часть свободного кэша, т.к. депозиты сейчас значительно выгоднее основного бизнеса эмитента.

Текущая ликвидность избыточная за счет огромных запасов, достаточного объема кэша и практически полного отсутствия короткого долга. Так что кассовых разрывов и неплатежей я бы в ближайший год не ожидал, если эмитент не решит просто уехать на Шри-Ланку или сесть в тюрьму (имеет в виду бенефициар). Но эти риски по отчетам обычно видны плохо.

В связи с отсутствием явных рисков sudden death на ближайший год я не очень понимаю таких распродаж в бумагах эмитента 🤷🏻♂️

Кредитный рейтинг:

📉 BB|ru| от НРА, понижен 21.06.24 г., стабильный

Понижение рейтинга вызвано резким ростом долговой нагрузки на фоне снижения рентабельности и ликвидности, как сообщает агентство. Первое и второе я вижу, а вот проблем с ликвидностью не наблюдаю – погашений пока не предвидится, с покрытием процентов проблем нет, запасы кэша все еще достаточные.

Я бы этого эмитента все еще оценивал бы чуть повыше. На этом фоне вспоминаю пассаж АКРА о том, что РА сами не очень хорошо понимают, как адекватно оценивать маленькие компании с рейтингом ниже BBB+ Отсюда вытекает высокая доля субъективных суждений, качественных факторов и большой разброс в оценках. Например, «вывели деньги в связанные компании, значит ненадежные и погашать будет нечем»

В общем, риски есть, конечно. Но они пока где-то вдалеке и с текущей доходностью бумаг соотносятся слабо. С другой стороны, и ликвидности в бумагах эмитента нет. Если более явные риски появятся, то тут даже одному холдеру с приличной позицией будет не вылезти

#ОбзорВДО

@

Читать полностью…

Корпоративные облигации | Открытый канал

09 Dec 2024 14:02

Так уж и быть!

В честь Нового года открывается доступ к эксклюзивному каналу, но это в первый и последний раз.

Именно тут публикуется скрытая информацию по рынку. Доступа на сутки должно хватить, чтобы вступить успели самые активные читатели.

Вступить — /channel/+ryyjNCvToj5mMjc6

#интеграция

Читать полностью…

Корпоративные облигации | Открытый канал

09 Dec 2024 12:01

Интерлизинг – разбор эмитента

Интерлизинг – универсальная лизинговая компания, в портфеле которой преобладает грузовой и легковой автотранспорт, а также дорожно-строительная и сельскохозяйственная техника. В последнем рэнкинге Эксперт РА занимает 10 место по размеру ЧИЛ по итогам 9м2024. Основная доля клиентской базы приходится на представителей малого и среднего бизнеса. Головной офис компании находится в г. Санкт-Петербурге.

Особенность отчетности компании в том, что она прячет процентные расходы в себестоимости вместе с офисными расходами. В результате приходится разбирать МСФО, т.к. там процентные расходы выделены явным образом, как и положено. А МСФО есть только за 6 месяцев 2024 года. Так что смотрю 6м2024 там, где критична EBITDA и проценты, и 9м2024 там, где достаточно только балансовых показателей. Аудитор – kept 🔝

Доступные финансовые результаты:

🟢 Чистые инвестиции в лизинг (ЧИЛ 9м2024): 62 579 млн. (🔼 +26% к 2023 г.)

🟢 Выручка 9м2024: 9 412 млн. (🔼 +56% к АППГ)

🟢 EBITDA 6м2024: 4 765 млн. (🔼 +92%)

🟡 ROIC по EBITDA LTM 6м2024: 15%

🟡 Чистая прибыль 9м2024: 1 101 млн. (🔻 -56%)

🟢 Чистый денежный поток от операций 6м2024: -9 184 млн. За этот же период рост ЧИЛ составил +7 872 млн. На этом фоне отчет CF показывает, что денежный поток до изменения оборотного капитала составил +1 084 млн.

Остаток кэша на балансе на 1.10.24 – 3 083 млн. (по итогам полугодия падал до 200 млн.)

🔴 Финансовый долг 9м2024: 60 033 млн. (🔺 +29%), краткосрочный долг – 49%

Бизнес растет очень быстро и 2024 год никак не сбил темпы новых выдач. В то же время уровень отдачи EBITDA на инвестированный капитал уже критически ниже текущих ставок фондирования. Денежный поток до изменения оборотного капитала еще положительный, но за счет увеличения портфеля деньги из компании де факто утекают. И очень тревожный сигнал для меня состоит в том, что долг растет быстрее ЧИЛ.

Доля короткого долга высоковата для текущих сложных времен (около половины). Мне показалось, что по итогам полугодия компания была близка к кассовому разрыву, т.к. запасы кэша на счетах упали до ничтожных в масштабе бизнеса 200 млн. В результате за III квартал эмитент увеличил долг и довел запасы кэша до 3 млрд., что эквивалентно всем процентным платежам за 1 полугодие. Так что текущую ситуацию следует считать скорее устойчивой. Но рост долга при текущих ставках на бизнесе еще скажется…

Коэффициенты финансовой устойчивости:

Долг к капиталу 9м2024 (🟡 от 4 до 9 в лизинге): х6,2

Чистый долг / EBITDA LTM 6м2024 (🟡 от 4 до 8): х5,6

ЧИЛ / чистый долг (9м2024): 🟢 х1,1

ICR (🟡 от 1,4 до 1,8 в лизинге): 1,41

Коэффициент текущей ликвидности (🔴<1,5): 1,05

Z-счет Альтмана 2023 (🟡 от 1,1 до 2,6): 1,26

В долгосрочной перспективе долговая нагрузка Интерлизинга умеренная для лизинговой отрасли. ЧИЛ прекрасно покрывает долговой портфель. Но есть текущая очень острая проблема с большим объемом погашений (необходимого рефинанса) в ближайшие 12 месяцев. И текущие 3 млрд. кэша на счетах – это ничто в сравнении с краткосрочным долгом в 29 млрд. Если эмитент захочет хотя бы сохранить текущий объем бизнеса (не говоря о сохранении текущих темпов роста), то ему придется рефинансироваться на всю сумму по текущим пиковым ставкам. Это здорово ударит по и без того не космической рентабельности и начавшей падать чистой прибыли.

Мне кажется, что эмитент переборщил с ростом бизнеса в текущем году 🤷🏻♂️ Высокие для ruA доходности мне теперь стали понятны

Кредитный рейтинг:

🆙 ruA от Эксперт РА, повышен 02.07.24, стабильный

Рейтинг недавно повышен, но обращаю внимание, что это произошло до роста запасов (изъятой и предназначенной для продажи техники) в 1,5 раза с 1 до 1,5 млрд. И для меня большой вопрос, с какой долей авансов Интерлизинг наращивал портфель такими темпами последние 9 месяцев…

Вывод: риски очевидно есть и они выше ruA по моим оценкам, но затонуть одним днем, тем более на амортизационном платеже по облигации, такая махина вряд ли сможет

#ОбзорВДО

@

Читать полностью…

Корпоративные облигации | Открытый канал

09 Dec 2024 07:30

Обзор рынков за неделю 2-6 декабря

Мрак эвакуационного ноября потихоньку рассеивается...

Индекс акций Мосбиржи IRUS 🔻-1,62%

Индекс ОФЗ RGBI 🔼 +0,18%

Индекс корпоративных облигаций RUCB CP NS (ценовой) 🔼 +0,08%

Индекс ВДО RUCB CP B2B3B (ценовой) 🔼 +0,74%

Индекс флоатеров RUFLCB CP (ценовой) 🔻-0,24%

Курс юаня CNYRUB_TOM 🔻-7,52%

ВИМ Ликвидность LQDT 🔼 +0,39%

Акции продолжают находиться в своем довольно четко прорисовавшемся вяло нисходящем коридоре. К середине недели индекс потрогал нижнюю границу этого коридора и быстро от нее отскочил. Шквал нервных геополитических новостей иссяк. Европа уже пытается откатить или как-то смягчить американские санкции на ГПБ - осознали, что больно будет всем. В результате на будущей неделе я скорее позитивно смотрю на возможное дальнейшее движение акций

ОФЗ всю неделю практически стояли на месте. Произошло замещение еврооблигаций. Многих удивили результаты последнего аукциона Минфина, который формально разместил бумаг на 1 млрд. руб

Левая часть кривой ОФЗ уже старательно подготовилась к повышению ставки до 23% - там особенно уже падать некуда. Остальные бумаги с дюрацией до 5 лет выстроились в идеальную организованную "струночку", отражающие прогноз медленного и долгого снижения ставки. Какая-то суета наблюдается только на самой "дальней" части кривой, от 5,5 до 7 лет

Кажется, что там рынок не может определиться со своим прогнозом. Возможно, что там сейчас можно просто шортить бумаги с доходностью менее 16% и встречно брать в лонг ОФЗ с доходностью более 17,5% на сопоставимой дюрации

Корпоративные облигации, как и ОФЗ, встали на месте. Поскольку я осваиваю новые источники данных, я стал обращать внимание на параметры, которых ранее не видел на TW - на объемы торгов в индексах

Примечательно, что падение рынка прекратилось, когда упали объемы. По графику выходит, что эвакуация из облигаций началась еще с 19 августа, хотя никаких примечательных новостей я там припомнить не могу. Пик распродаж пришелся на 1. неделю октября, а прошлая неделя ознаменовалась самыми низкими объемами торгов за 4,5 месяца. Паникеры либо вышли, либо перестали паниковать

В связи с окончанием распродаж завершилось и длившееся 3,5 месяца падение индекса. Пока я вижу ситуацию так

ВДО немного высунули голову из траншеи, в которую их закопали в ноябре. Там такого явного и длинного всплеска объемов, как в надежном сегменте, на недельном тайм-фрейме не видно. Но по отдельным бумагам я наблюдаю ту же тенденцию. Там, откуда ушли крупные продавцы, началось восстановление котировок на более привычных низких объемах. Но "паникующие белки" еще кое-где остались

Хотя по месячному тайм-фрейму видно, что и в ВДО объемы торгов тоже нарастали 4 месяца подряд, а пик пришелся на ноябрь. Объемы последней недели опять же крайне низкие, что ознаменовалось ростом котировок

А вот флоатерам, похоже, помочь уже ничего не может. Они заметно падают 8ю неделю подряд, и объемы близки к рекордным в масштабах небольшой истории индекса. Вместе с формой кривой ОФЗ это, на мой взгляд, говорит о явном смещении ожиданий рынка в сторону смягчения ДКП в 2025 году. Хотя инфляция пока совсем не шепчет...

Биржевой юань пережил мощнейшее падение за год с лишним и вернулся к своим "нормальным" (ставшим привычными) значениям до 13,5. Ждем стабилизации доллара ниже 100. Помрачение, о котором говорила часть наиболее системных и фундаментально настроенных аналитиков (а не тех, которые переобуваются при любых скачках курса в сторону настроения толпы), постепенно развеивается

Рубль был сильно перепродан относительно своих фундаментальных значений, потому что кому-то в моменте понадобилось очень много валюты. Ажиотаж, похоже, завершился. До следующего геополитического кипиша?

По идее, рынок должен начать готовиться к очередному заседанию ЦБ. В пятницу мы видели новый видео-прогноз в 42%. Но, на мой взгляд, рынки скорее должно ждать восстановление после лютой эвакуационной перепроданности. Тем более на геополитическом позитиве выходных

#итоги_недели

Читать полностью…

Корпоративные облигации | Открытый канал

06 Dec 2024 08:58

С пятницей (PS кто автор?)

Читать полностью…

Корпоративные облигации | Открытый канал

05 Dec 2024 19:42

#обзордня #corpbonds

ОБЗОР ДНЯ 🗓 05 ДЕКАБРЯ

💲Курс доллара на завтра 103,38 (-0,82%)

⚠ Чистая Планета допустила технический дефолт на купонной выплате в выпуске БО-01

‼ Завтра

МФК Т-Финанс A(RU) начнёт размещение выпуска 001P-02 сроком обращения 1 год. Купон 0,01% выплачивается в конце срока вместе с погашением, номинал ежедневно индексируется по значению КС. Начальный номинал - 100 руб.

Интерес участия: ★

🆕 Размещения

СлавПроект 12 декабря начнёт размещение нового выпуска сроком обращения 364 дня. Купон ежеквартальный 31,50% годовых, номинал облигации - 10 тыс.руб.

🅿️ Рейтинги

Промсвязьбанк - Эксперт РА повысил рейтинг с ruAA+ до ↗ ruAAA, прогноз стабильный

Новосибирская область - АКРА подтвердило рейтинг ↔ AA(RU), прогноз стабильный

МТС - Эксперт РА подтвердил рейтинг ↔ ruAАА, прогноз стабильный

ℹ️ Купоны

МФК Быстроденьги 002P-06 - купон на 8 купонный период составит 26% годовых

ПЗ Пушкинское 001P-03 - купон на 4 купонный период составит 23,25% годовых

ГТЛК 001Р-01 - купон на 34 купонный период составит 16,81% годовых

Роснефть 001Р-02 - купон на 17-18 купонный период составит 15% годовых

Читать полностью…

Корпоративные облигации | Открытый канал

05 Dec 2024 11:06

Информация от Юнисервис Капитала по Чистой Планете

Читать полностью…

Корпоративные облигации | Открытый канал

05 Dec 2024 08:02

Недельная инфляция за 26 ноября - 2 декабря

✅ Индекс потребительских цен за неделю по данным Росстата вырос на 0,50% после 0,36%, 0,37% и 0,30% в предыдущие недели - и еще один уже становящийся привычным исторический рекорд для этой недели года

✅ Накопленная за 365 дней инфляция по методике ЦБ выросла до 9,07% с 8,78% неделей ранее

✅ Инфляция с начала текущего года составляет 8,34%. Таргет ЦБ на конец года 8-8,5 явно будет превышен

✅ Рост цен за ноябрь по недельной корзине предварительно составляет 1,48%

Все показатели инфляции плохие. Прогноз ЦБ явно будет превышен. Инфляцию побороть не получается (и не получится без необходимых действий правительства). Сомнений в ставке 23% в декабре осталось мало. Вопрос дальнейшего сигнала. Горячие головы уже ожидают 25% в феврале и, боюсь, что дорожка к 52% из таких "маленьких шажков" и будет состоять, если в январе нам кто-нибудь не сделает приятный подарок...

Я ожидаю инфляцию за ноябрь по полной корзине на уровне 1,4%, что эквивалентно примерно 12-12,5% SAAR. Хотя кому это уже интересно, когда все уже в целом видно по годовым показателям, которые уже практически сформированы и явно превышают прошлогодние.

Для полноты картины можно еще подсветить, на чем так растут цены: продолжается разгул продовольственной инфляции. Растут цены на фрукты и овощи, масло и сыр (молоко замедлилось!). К ним на прошедшей неделе присоединились мясо, хлеб и медикаменты. Борьба с розничным спросом и корпоративным кредитованием тут по-прежнему не уместна, но кого это волнует 🤷🏻♂️

#инфляция

Читать полностью…

Корпоративные облигации | Открытый канал

04 Dec 2024 15:18

🤯⚡ Минфин на аукционе разместил новый флоатер ОФЗ 29026 даже не на рекордный, а какой-то космический объём 1 трлн.руб. Точнее с учетом дисконта цены выручка Минфина от размещения составила 935,7 млрд. рублей

Читать полностью…

Корпоративные облигации | Открытый канал

04 Dec 2024 10:29

⚡ЧЗПСН-Профнастил / Электрощит-Стройсистема - АКРА отозвало рейтинги BB+(RU) без подтверждения в связи с окончание срока действия договора

Читать полностью…

Корпоративные облигации | Открытый канал

03 Dec 2024 14:01

📈 БАЗАР и Radium Finance дарят вам акции на Новый Год!

Участвуйте в нашем конкурсе и выиграйте акции для своего инвестиционного портфеля! Пусть 2025 год станет годом финансового процветания!

‼️ Условия максимально просты: подписывайтесь на нас и вы автоматически станете участником конкурса!

#реклама

О рекламодателе

erid: LjN8K5Tih

Читать полностью…

Корпоративные облигации | Открытый канал

13 Dec 2024 08:02

Ну что за рынок такой!?

🤬 Досады пост

Рынок сейчас очень хрупкий. Еще более хрупкий, чем 1-2 недели назад. Тогда "ливеры" влили в биржевые стаканы рекордный объем бумаг и после этого немного притихли, но в последние пару дней распродажи на объемах возобновляются. А рынок еще не оправился об бомбардировок октября и ноября.

В результате мы видим сильные проливы там, где еще пару недель назад рынок мог "выстоять". Очень наглядный пример - это Аренза Про 1Р4:

✔️ В ней случился большой пролив 27 ноября. Тогда продавец вылил в стакан 10 тысяч бумаг при медианном объеме около 500 листов в день и продавил цену на 7,9% за 1 торговую сессию

✔️ Дальше цена мучительно восстанавливалась 8 торговых дней только чтобы закрыть этот гэп

✔️ И вот 10 декабря продавец опять продавливает стакан на 5,2% за одну торговую сессию (хотя свечка визуально выглядит сопоставимой с предыдущей). Но, внимание, объем торгов составил всего 400 бумаг - меньше медианы за последние недели. Покупатели просто разбежались из стакана!

В результате цена, доходность и g-спрэд практически вернулись к уровню 26 ноября (за 1 день).

Конечно, такие вот досадные движения в облигациях сравнительно приличных эмитентов вызывают желание бежать с текущего рынка. И, конечно, подтачивают доходность портфеля. Однако сдавать бумаги без явного риска дефолта с доходностью 55% на дюрации около 1 года - это тоже уже не выход. Тут очевидно придется ждать восстановления, если нет сомнений в текущей кредитоспособности эмитента (а ее нет пока).

МВ ФИНАНС 001Р-05 - это вообще адское разочарование! Текущая доходность купона - 33,4%! Это абсолютный рекорд в сегменте флоатеров сейчас, если не считать ГазТрансСнаб с рейтингом BB- .ru (34,8%) Где вы, жадные до купона инвесторы? Это ведь еще и бумага, защищенная от процентных рисков! После повышения ставки купон станет еще больше!

Однако продавцы льют в стакан в среднем 22,6 млн. руб. 5го М.видео в день, и покупателей на такой объем нет даже при текущих доходностях бумаги 🤷🏻♂️

Вывода и морали в этот раз не будет

Читать полностью…

Корпоративные облигации | Открытый канал

12 Dec 2024 14:07

⚡Республика Башкортостан на сборе заявок в выпуск 34014 установила купон на уровне 23.75% годовых

Читать полностью…

Корпоративные облигации | Открытый канал

12 Dec 2024 08:01

🍂 Инфляция за ноябрь

✅ Индекс потребительских цен за месяц вырос на 1,43%. Ноябрь прошлого года - 1,2%, октябрь этого - 0,75%. Пиковый июль этого года - 1,14%, но там сезонная норма совсем другая

✅ Накопленная за 365 дней инфляция по методике ЦБ выросла до 8,88% с 8,54% на конец октября

✅ Инфляция с начала года по ноябрь составила 8,09%

Глаз - алмаз! Я ожидал где-то 1,4% за ноябрь. По моим непрофессиональным оценкам такая инфляция должна составить примерно 12-13% SAAR в ноябре. Это, конечно, скачок после 8,5% в предыдущие 3 месяца.

При этом уже всем, кто следит за темой плюс-минус понятно, что "разрыв спроса" на огурцы и молоко сокращением кредитования не преодолеть. Атака на ЦБ по поводу неэффективности действующей ДКП продолжается. ЦМАКП оперативно выпустил новое исследование, которое показывает, что очагом роста цен являются олигополистические отрасли, зависимые от кредита. Т.е. инфляцию создает высокая ставка и заснувший ФАС.

На этом фоне я оставляю небольшой шанс на то, что ЦБ начнет принимать в расчет реальность и не пойдет на 23% в декабре. Но шанс очень небольшой

Недельные данные чуть позже...

#инфляция

Читать полностью…

Корпоративные облигации | Открытый канал

11 Dec 2024 10:48

Банк России опубликовал очень информативный отчет о денежно-кредитных условиях

Даю набор ключевых, на мой взгляд, тезисов, а затем кое-какие размышления по поводу:

✅ За месяц ставки по процентным свопам ROISFIX сильнее всего выросли на диапазоне 6 месяцев - 1 год (на 200 б.п.) и достигли 25-26%. Рост на 2 года уже скромнее (+150 б.п.) Пик жесткости ДКП ожидается через год

✅ Доходности кривой ОФЗ за месяц выросли только на дистанции в 1 год. 2 года - нейтральная динамика. На дистанции 5-10 лет заметное снижение (-65-70 б.п.) Рынок более оптимистичен по поводу победы над инфляцией в долгосрочном периоде

✅ Тем не менее в прошедшем месяце банки все-равно стали основными продавцами ОФЗ на рынке. При чем СЗКО продавали меньше, чем менее крупные банки. Т.е. предположенный в предыдущем пункте оптимизм испытывает весь остальной рынок кроме банков. Или банки просто являются трансмиссионным механизмом между Минфином и рынком, иногда что-то зарабатывая на разнице цены между аукционом и стаканом...

✅ Корпоративные облигации показали исторический максимум доходностей. При этом спрэды к g-curve тоже на рекордном уровне 243 б.п., что больше октября (156 б.п.) и средних значений 22-24 годов. Корпы перепроданы белками паникерами!

В ВДО просто коллапс. Средние спрэды в BB-BBB достигли 776 б.п. Никогда такого не было и вот опять!

✅ На этом фоне первичка продолжает расти. Как так то!? Видимо, эмитентам очень нужны деньги, которые были "зажаты" в кредитовании, а жадные до купонов инвесторы готовы брать новые выпуски с очередными рекордными купонами. 2й год уже продолжается этот забег в хомячьем колесе, но рынок ничему не учится

✅ Темпы роста корпоративного кредитования наконец-то упали до +0,8% за месяц против +2,3% в октябре. Годовые темпы упали до 20,3% с 21,8% месяцем ранее. Это минимум с февраля этого года. Последний официально объявленный "враг ценовой стабильности" повержен!

✅ Розничное кредитование стремительно падает уже который месяц. С сентября годовые темпы прироста портфеля упали с 16,9% до 11,1%. Только в ноябре портфель розничных кредитов сократился на 1,7% м/м. Тут нок-аут зафиксирован

✅ Денежная масса М2 продолжает расти. В основном за счет депозитов. По базовому уравнению Фишера при сокращении темпов роста ВВП (а они у нас сокращаются) это практически неизбежно будет вести к росту инфляции

Что все это значит? ДКП достигла всех поставленных ранее технических задач. Напомню хронологию:

1️⃣ Сначала регулятор объявил, что надо повысить сберегательную активность населения, чтобы сократить потребление и "подсущить" спрос. Этого удалось добиться еще в мае, когда капиталам была дана свобода передвижения между банками через СБП в пределах 30 млн. в месяц. Далее ЦБ ударил нормативами ликвидности. В результате "Депозитные войны" между банками продолжаются до сих пор.

Население у нас не очень склонно к сбережениям, как показывают исследования, но денежная масса растет. Да и с фондового рынка перетянуть на депозиты обращавшиеся там копейки удалось...

2️⃣ Следующим врагом было объявлено розничное кредитование. Возможно, на него повлиял и рост ставки но, похоже, что решающую роль оказали макропруденциальные лимиты и ужесточение тех же нормативов банковской ликвидности. В общем, розничное кредитование побеждено давно и устойчиво

3️⃣ Последним врагом было объявлено корпоративное кредитование, которое до октября никак не хотело капитулировать. Но в ноябре сдалось и оно! Основная причина - все те же НКЛ, а не ставка. Но тем не менее - всё! Последняя ветряная мельница повержена!

ЦБ добился всего, чего хотел. А теперь мы посмотрим, как в условиях технической победы и достижения всех целей поведут себя цены на огурцы, помидоры, молоко, масло, яйца и авиа перелеты (на фоне девальвации рубля и санкций на ГПБ)

Моя гипотеза состоит в том, что цены на молоко и помидоры не отреагируют желаемым образом на сокращение и удорожание корпоративного кредитования. А, значит, надо будет объявлять следующего врага - низкую безработицу?

Читать полностью…

Корпоративные облигации | Открытый канал

10 Dec 2024 09:19

Контрол Лизинг – анализ последних отчетов

Первое, что бросается в глаза – отчетность эмитента составлена так, как будто это не крупная лизинговая компания, а маленький завод по производству блок-контейнеров в Татарстане… МСФО, не смотря на масштаб, эмитент не публикует. А в промежуточной РСБУ-отчетности даже ЧИЛ не выделен. Приходится обращаться к рэнкингу Эксперт РА, в котором компания занимает 15е место в последней версии на 9м2024.

Основные финансовые результаты 9м2024:

🟡 Чистые инвестиции в лизинг (ЧИЛ): 35 639 (🔼 +3,6% к 2023 г.)

🟢 Выручка: 7 163 млн. (🔼 +37%)

🟢 EBIT: 5 298 млн. (🔼 +52%)

🟡 ROIC по EBITDA LTM: 17,5%

🔴 Чистая прибыль: 81 млн. (🔻 -87%)

🤔 Денежный поток от операций (2023): +7 607 млн. Тут вообще ничего не понятно, т.к. это видимо CF до вложений в новый портфель. Далее в инвестиционном разделе следует -21,7 млрд. вложений во «внеоборотные активы». Предполагаю, что чистый денежный поток от операций глубоко отрицателен, как и должно быть на росте портфеля (в 2023)

Остаток кэша на балансе на 1.10.24 – 312 млн.

🟢 Финансовый долг: 38 564 млн. (🔽 -0,9%), краткосрочный долг – 28,7%

В целом прошедший период 2024 года был для эмитента противоречивым: выручка и EBITDA резко выросли вслед за бурным ростом портфеля в предыдущем году. Однако в текущем году ЧИЛ уже практически не рос (может это и к лучшему на текущем рынке?) В результате долговая нагрузка даже косметически сократилась. Тем не менее процентные платежи выросли в 2 раза из-за роста долга в прошлом году и роста ставок

Как итог: чистая прибыль упала почти на 90% и стала неразличима в масштабах бизнеса. Т.е. эмитент работает на обслуживание процентов по долговой нагрузке. На этом фоне резкое торможение роста лизингового портфеля и косметическое сокращение размера долга выглядит логичным.

Также настораживает низкий запас кэша, не соответствующий масштабам бизнеса и соседствующим в рейтинге эмитентам из инвест-грейда.

Основные коэффициенты финансовой устойчивости:

Долг к капиталу (🔴 >9 в лизинге): х16,8

Чистый долг/ EBITDA LTM (🟡 от 4 до 8 в лизинге): х5,4

ЧИЛ / чистый долг: 🔴 х0,93

ICR (🔴<1,4 в лизинге): 1,02

Коэффициент текущей ликвидности (🟢>2): 2,58, но тут прямой расчет по балансу будет неверен, т.к. эмитент пользуется уже давно вычисленным трюком – прячет долгосрочный ЧИЛ в оборотных активах, что неправильно. Попытался примерно посчитать скорректированный КТЛ – получилось что-то в районе 🔴 1,15

Долговая нагрузка по моей оценке рискованно высокая. ЧИЛ ниже размера долга, собственного капитала в бизнесе практически нет. И все свободные средства куда-то выведены. В результате при возврате EBITDA 17,5% на инвестированный капитал компания прогнозируемо утонула в процентах по долгу. Скорректированная текущая ликвидность тоже в красной зоне в результате.

Кредитный рейтинг:

✅ ruBB+ от Эксперт РА, подтвержден 8.2.24, прогноз позитивный

В целом по отчету понятно, почему такая низкая оценка. Эксперт успокаивает, что 78% фондирования приходится на банки, а основная доля банковских кредитов приходится на аффилированный с одним из крупнейших инвесторов банк. Так что это, похоже, опять какой-то неформальный банковский междусобойчик. Как иначе компания (или ее собственник) с таким уровнем долга могла бы выкупить более крупный Балтийский лизинг (№6 в отрасли). Правда, ходят слухи, что последняя сделка тоже могла представлять собой leveraged buyout

Также Эксперт РА отмечает приемлемое качество активов. В последнем отчете это подтверждается отсутствием роста запасов (изъятого имущества) за 9м2024

По моим интуитивным оценкам это история типа BBB- или BBB. В НКР/НРА точно такой рейтинг бы дали. Чем-то мне напомнила ТГК-14, хотя отрасль более рисковая сейчас. Успокаивает сокращение долговой нагрузки и самостоятельное торможение роста. Похоже, эмитент уже нащупал пределы закредитованности. Также надежду дают связи с неким банком и наглая политика M&A. Бенефициары явно считают, что ресурс у них есть

#ОбзорВДО

@

Читать полностью…

Корпоративные облигации | Открытый канал

09 Dec 2024 12:13

В приложении ВТБ начали обнуляться цены бумаг, торговавшихся ранее в секторе ПИР - TQIR. Не пугайтесь!

Это, скорее всего, технические накладки, которые будут исправлены. В Тиньке и выгрузке с Мосбиржи таких проблем не наблюдаю.

Все это происходит из-за перевода около сотни бумаг из TQIR в обычный TQCB, который происходит cегодня. Сектора ПИР больше не существует, как я понимаю

Читать полностью…

Корпоративные облигации | Открытый канал

09 Dec 2024 09:22

Разрушение информационной инфраструктуры фондового рынка

В последнее время у меня создается впечатление, что на отечественный долговой рынок идет какая-то атака, нацеленная на снижение его информационной прозрачности

Началось все с TradingView, который переименовал индекс акций Мосбиржи, а индексы облигаций вообще перестал толком отображать. Конечно, кто-то может сказать, что на TV свет клином не сошелся и есть куча других терминалов, но я не соглашусь. На TV есть масса пользовательских технических индикаторов, воспроизвести которые в терминалах брокеров невозможно. В результате я теперь стал значительно хуже понимать движения рынков.

В конце прошлой недели легли основные облигационные ресурсы Интерфакса, такие как RusBonds и e-disclosure. Значимость этих ресурсов переоценить сложно:

✅ Rusbonds с его калькуляторам и календарями является пока, по моим оценкам, единственным доступным физикам ресурсом, где можно в удобной и доступной форме получить профессиональную информацию по облигациям. Конечно, есть еще сайт Мосбиржи, в дебрях которого прячется многое, но мои попытки самостоятельно добыть оттуда что-то полезное не всегда приводят к успеху...

✅ e-disclousure - это главный и важнейший источник информации о финансовом состоянии эмитентов. Кое-что удается скачать из других источников и баз данных, но полноценных отчетов с комментариями и промежуточных отчетов я пока в других местах не нашел

На мой взгляд, рынок просто ослеп без всей этой информации. В новостях и чатах курсирует информация о том, что сервера Интерфакса с пятницы подвергаются массированным ddos-атакам, но по моим обывательским ощущениям это не очень похоже на правду.

Например, сервер раскрытия информации открывается с мобильного интернета, но не открывается со стационарного интернета, подмятого под себя в последние годы крупнейшим государственным оператором связи. Мне такая картина что-то очень подозрительно напоминает 🧐

Осмелюсь предположить, что происходящее - это следствие чьей-то вопиющей технологической некомпетентности, уничтожившей или на время заглушившей (надеюсь на последнее) всю основную информационную инфраструктуру фондового рынка. И очень надеюсь, что ответственные лица придут в сознание в ближайшее время и разблокируют доступ инвесторов к жизненно важной информации

Читать полностью…

Корпоративные облигации | Открытый канал

06 Dec 2024 13:24

⚡Аполлакс Спэйс - Эксперт РА повысил рейтинг с ruBB- до ↗ ru BB, прогноз стабильный

Читать полностью…

Корпоративные облигации | Открытый канал

06 Dec 2024 08:33

СЕЛЛ-Сервис – обзор последних отчетов

На фоне Фабрики Фаворит, Кузины, Ультры, а теперь еще и Чистой планеты идейных держателей ВДО может интересовать судьба и прогнозы по компании Селл-Сервис. Обзоры мы давно не делали, так что смотрим 2 последних крупных периода.

Глядя на красивые начисления эмитента не могу пройти мимо того факта, что у собственника бизнеса есть еще 3 действующих компании, включая «Селл-Сервис Хорека», что явно создает риски расчетов со связанными сторонами, скрывающих реальное финансовое состояние эмитента. По данным сервиса проверки контрагентов RusProfile налоговых задолженностей и судов в активной фазе нет.

Основные финансовые результаты:

Выручка:

🟢 2023: 2 631 млн. (🔼 +69%)

🟢 9м2024: 2 967 млн. (🔼 +63%)

EBIT(DA):

🟢 2023: 163 млн. (🔼 +37%)

🟢 9м2024: 524 млн. (🚀 х3)

Рентабельность продаж по EBIT(DA):

🔴 2023: 🔻 6,2%

🟡 9м2024: 🔼 17,7%

ROIC по EBIT(DA):

🟢 2023: 🔻 22%

🟢 9м2024: 🔼 42%

Чистая прибыль (убыток):

🟢 2023: 82 млн. (🔼 +15%)

🟢 9м2024: 353 млн. (🚀 х3,2)

Чистый денежный поток от операций:

🔴 2023: -198 млн.

🟢 9м2024 (оценка): +85 млн.

Остаток кэша на балансе – 14,6 млн.

Финансовый долг:

🔴 2023: 494 млн. (🔺 +92%)

🟡 9м2024: 644 млн. (🔺 +32%), краткосрочный долг – 27%

По начислению результаты компании практически идеальные! Бизнес бурно растущий с местами космическими для оптовика показателями рентабельности. Вот только одна проблема во всей этой истории меня смущает: денежный поток от операций у компании отрицательный за 4 из 5 последних лет, не смотря на наличие чистой прибыли. Суммарная прибыль за 5 лет составляет +234 млн., а отток денежных средств в результате операций компании за тот же период составляет -405 млн.

В результате на балансе копится нераспределенная прибыль, которая в формате денег в компанию никогда не заходила, а зеркально нарастает долг. История очень похожа на большинство дефолтников последних месяцев. Конечно, тут надо оговориться, что компания быстро растет. Если скорректировать денежный поток от операций из РСБУ на очевидные изменения оборотного капитала, то мы получим сумму, очень похожую на чистую прибыль за те же периоды. Но что реально прячется в растущих 5 лет запасах и дебиторке мы проверить не можем. И маленькому новосибирскому аудитору веры тоже нет 🤷🏻♂️

Основные коэффициенты финансовой устойчивости:

Долг к капиталу (🟡 от 0,67 до 2) 1,11

Чистый долг / EBITDA (🟢<2,5): 1,23

ICR (🟢>3): 7,4

Коэффициент текущей ликвидности (🟢>2): 4,1

Z-счет Альтмана 2023 (🟢>2,6): 8,44

Долговая нагрузка выглядит откровенно низкой для ВДО. Главный вопросы здесь, на мой взгляд – достоверность и доверие к уровню EBITDA, которые не подтверждается денежным потоком. Либо это реально история нереального ростового роста, при котором теоретически так может быть, либо очередная долговая пирамида, замаскированная под бурно растущего оптовика, работающего в группе со связанными компаниями

Кредитный рейтинг:

✅ ruBB+ от Эксперт РА, подтвержден 14.02.24 г., стабильный

По отчету тут кредитное качество значительно выше ruBB+ Но по косвенным признакам можно заподозрить, что отчетам в текущих условиях слепо доверять не стоит.

#ОбзорВДО

Читать полностью…

Корпоративные облигации | Открытый канал

05 Dec 2024 11:06

«Чистая Планета» не исполнит обязательства по выплате купона в установленный срок

5 декабря 2024 года эмитент не исполнит обязательства по выплате дохода за 14 купонный период выпуска Чистая Планета-БО-01 на сумму 1 438 000 руб. Представители компании сообщают, что нарушения будут устранены в течение 5 – 7 рабочих дней.

Соответствующую информацию ООО «Чистая Планета» раскрыло на своей странице на сайте «Интерфакс», зафиксировав наступление технического дефолта 6 декабря 2024 года.

«3 декабря 2024 года произошло доначисление налогов на сумму 750 тыс. рублей, также в этот день были заблокированы счета компании. 4 декабря мы уже погасили налоговую задолженность, и на сегодня блокировки сняты. Однако на фоне того, что выплата купонного дохода назначена на 5 декабря, мы столкнулись с краткосрочным дефицитом ликвидности.

Устранить допущенные нарушения мы планируем в течение 5 — 7 дней, направив выплату купонного дохода инвесторам», — прокомментировал финансовый директор ООО «Чистая Планета» Константин Макиенко.

Напомним, что ранее ООО «Чистая Планета» отказалось от продления договора с «Эксперт РА», в связи с чем рейтинг эмитента был отозван. Решение было принято по причине снижения финансовых показателей на фоне перехода покупателей от онлайн-шоппинга к онлайн-площадкам. Эмитент сообщал, что работает над повышением стабильности бизнеса и увеличением финансовых показателей: заключает контракты с торговыми сетями и региональными дистрибьютерами, осваивает онлайн-площадки.

Аналитический обзор финансовой отчётности компании по итогам 6 мес. 2024 года мы публиковали ранее.

Бухгалтерская отчетность по итогам 9 мес. 2024 года ещё не была раскрыта эмитентом.

Согласно действующему законодательству, у компании есть 10 рабочих дней, до 19 декабря 2024 года включительно, чтобы исполнить обязательства перед инвесторами и не допустить фиксации фактического дефолта.

Выпуски эмитента и информация о них

@

#ЧистаяПланета

Читать полностью…

Корпоративные облигации | Открытый канал

05 Dec 2024 10:09

"Беда, коль пироги начнёт печи сапожник,

А сапоги тачать пирожник..."

2024 год

Сеть «М.Видео-Эльдорадо» начала выдавать микрозаймы

Сервис и скоринг для микрокредитования разработаны на базе финтех-платформы «Директ кредит», которая входит в группу компаний М.видео.

2012-2016 год

Группа компаний «Обувь России» начала выдавать микрозаймы летом 2012 года.

В 2015 году «Обувь России» запустила в своих магазинах оформление полисов ОСАГО и выдачу под них микрозаймов. На покупку полиса можно было получить целевой микрозайм на 2–6 месяцев. Партнёром проекта выступил «Ингосстрах».

В 2016 году «Обувь России» начала зачислять микрозаймы своим клиентам на карты «Арифметика».

Читать полностью…

Корпоративные облигации | Открытый канал

04 Dec 2024 19:18

#обзордня #corpbonds

ОБЗОР ДНЯ 🗓 04 ДЕКАБРЯ

💲Курс доллара на завтра 104,23 (-1,84%)

🧾Инфляция с 26 ноября по 02 декабря составила +0,50% (+0,36% неделей ранее), с начала года +8,34%

‼ Завтра

Минфин разместит 13 выпусков замещающих еврооблигаций РФ

🆕 Размещения

Минфин на аукционе разместил ОФЗ 29026 на 1 трлн.руб., а также ОФЗ 26246 на 28 млрд.руб. (доходность по цене отсечения - 17,49% годовых)

Монополия на сборе заявок в выпуск 001P-02 установила купон 28% годовых

Промсвязьбанк AAА(RU)/ruAA+ 12 декабря проведёт сбор заявок в выпуск 003P-10 сроком обращения 1 год 1 месяц. Купон ежемесячный 22,50% годовых, YTM 24,97%

🅿️ Рейтинги

ЧЗПСН-Профнастил / Электрощит-Стройсистема - АКРА отозвало рейтинги BB+(RU) без подтверждения в связи с окончание срока действия договора

ЮГК - АКРА повысило рейтинг с AА-(RU) до ↗ AА(RU), прогноз стабильный

ИЭК Холдинг - Эксперт РА подтвердил рейтинг ↔ ruA-, прогноз стабильный

ℹ️ Купоны

Башнефть БО-10 - купон на 17-20 купонный период будет рассчитываться по формуле КС за 5 рабочих дней до начала нового купонного периода + 2,5%

Читать полностью…

Корпоративные облигации | Открытый канал

04 Dec 2024 11:29

Впервые попробовал посчитать, как соотносятся доходности фиксов и флоатеров на рублевом рынке облигаций. Конечно, прямое сравнение не совсем корректно: доходность фиксов понятна и фиксирована, а доходность флоатеров условна и посчитана на предпосылке, что ставки будут такими же, как сегодня

И тем не менее, что нам показывает этот график:

✅ В рисковом сегменте до BB дохдоности флоатеров заметно ниже доходностей фиксов. Думаю, проблема в дефиците бумаг, который по-прежнему сохраняется в этом сегменте. Я бы флоатеры с медианной дохой там не держал сейчас

✅ В "среднем" сегменте от BB+ до BBB+ доходности примерно равные. Т.е. рынок интуитивно эти бумаги сопоставляет и некое равновесие находит

✅ В более надежном сегменте (от А- и выше) флоатеры перепроданы (банками). С учетом ожиданий по росту ставки на ближайших заседаниях, я бы предположил, что надежные флоатеры ждет хотя бы небольшое восстановление (т.к. ставка 23-24 уже в доходностях фикса)

#аналитика

Читать полностью…

Корпоративные облигации | Открытый канал

03 Dec 2024 19:44

#обзордня #corpbonds

ОБЗОР ДНЯ 🗓 04 ДЕКАБРЯ

💲Курс доллара на завтра 106,18 (-0,92%)

‼ Завтра

Минфин на аукционе предложит ОФЗ 26246 и 29026

Акрон проведет сбор заявок в выпуск 001Р-06 сроком обращения 2,6 года. Купон ежемесячный, рассчитывается как сумма ежедневной КС + спред не более 325 б.п.

Интерес участия: ★★★☆

АвтоМоё Опт BB.ru начнёт размещение выпуска БО-01 в юанях. Срок обращения 3,5 года, купон ежеквартальный 21% годовых. Номинал - 100 юаней.

Монополия BBB+(RU) 04 декабря проведет сбор заявок в выпуск 001Р-02 сроком обращения 1 год. Купон ежемесячный 28% годовых, YTM 31,89%

🆕 Размещения

ПСБ Лизинг на сборе заявок в выпуск БО-П01 установил купон 25% годовых

РАФТ ЛИЗИНГ продлил сбор заявок в выпуск 001P-01 до 09 декабря

Новосибирская область АA(RU) 10 декабря проведёт сбор заявок в выпуск 34026 сроком обращения 3 года. Купон ежемесячный, рассчитывается как КС + спред. Ориентир спреда будет определен позднее.

Республика Башкортостан ruAA+ 12 декабря проведёт сбор заявок в выпуск 34014 сроком обращения 3 года

Томская область BBB+(RU) / ruBBB 17 декабря начнёт размещение выпуска 34072 сроком обращения 3 года. Ориентир купона будет определен позднее

🅿️ Рейтинги

Ультра - НРА понизило рейтинги с B|ru| до ↘ СCC|ru|, прогноз развивающийся

Гидромашсервис - Эксперт РА подтвердило рейтинг ↔ ruA, прогноз стабильный

Рольф - Эксперт РА продлил статус «под наблюдением» по кредитному рейтингу ruA

Читать полностью…

Корпоративные облигации | Открытый канал

03 Dec 2024 12:34

Крупные погашения в ВДО

На этой неделе у нас ожидается пара крупных погашений:

✅ По АПРИ 05 сегодня ожидается сравнительно крупная амортизация в 125 млн. руб. Для сегмента ВДО сумма заметная. Мы видим, как эмитенты МСП могут "посыпаться" и на куда меньших платежах. Однако для АПРИ с его средними запасами кэша в 1-4 млрд. по последним отчетам, сумма не значимая.

Ожидаемо, эмитент перевел платеж в НРД заранее - еще 29 ноября. Надеюсь, что амортизационный платеж немного взбодрит рынок и успокоит его в отношении эмитента, отдельные бумаги которого сейчас показывают доходность 55-75% годовых

✅ АБЗ-1 сегодня производит полное погашение крупного выпуска АБЗ-1 1Р02 на 2 млрд. руб. Тут ситуация была чуть более интригующая: сумма разового платежа больше, а последний рефинанс эмитента в октябре был всего на 1 млрд. Да еще и АКРА накануне отозвало рейтинг холдинговой компании Балтийский проект, действовавший на уровне BBB(RU).

Однако в последнем отчете мы видели у группы эмитента остатки на счетах в размере 5 млрд. Соответственно, платеж на погашение переведен в НРД с еще с большим запасом - 28 ноября. А в части кредитного рейтинга у эмитента (и его группы) накануне был подтвержден ruBBB+ от Эксперт РА. Так что вместе с состоявшимся погашением на 2 млрд. можем на некоторое время расслабиться.

✅ Также попавший в "частичный" технический дефолт на оферте эмитент Ультра намерен устранить возникшие нарушения и провести дополнительную добровольную оферту по выпуску УльтраБО1 на ~168 млн. со сроком подачи с 3 по 9 декабря. Надеемся, что со второй попытки все пройдет удачно. Напомню, что в несколько похожей ситуации весной оказался эмитент Киви Финанс. В результате, на повторной оферте все заявки были удовлетворены, а облигации выкуплены...

Так что рынок ВДО пока скорее жив, чем мертв. Я по-прежнему считаю, что текущие аномальные доходности во многих бумагах закладывают совершенно нереальный уровень кредитных рисков.

Читать полностью…

-

-

{kind=link}

{kind=link}