Корпоративные облигации | Открытый канал

09 Jan 2025 15:05

⚡Группа ГМС - Эксперт РА установило статус «под наблюдением» по рейтингу ruA

Комментарии РА: Установление статуса «под наблюдением» связано с введением временного управления Росимущества в отношении группы в соответствии с указом Президента РФ №1130 от 30.12.2024. Росимуществу переданы во временное управление акции АО «ГМС Холдинг», АО «Группа ГМС», АО «Гидромашсервис» и ряда компаний, связанных с холдингом.

Читать полностью…

Корпоративные облигации | Открытый канал

03 Jan 2025 15:38

Налог за 2024 год

На начало года ни на одном счете не было свободных средств, но...

▪Финам списал в минус, просто потому, что средства были на последний рабочий день декабря, а покупка бумаг их не уберегла, потому что Т+1

▪на ВТБ пока ничего не списано, но там сделок в рублях ещё не было, если что-то продать, тут же пулей буду покупать ликвидность, иначе получится как в Тиньке

▪ТИнвестиции - Эти умудрились списать средь бела дня, едва на счете появились свободные от продажи рубли - Т+1 им не указ. Весь год внутреннее Т0 работает на инвестора, но против в первые дни января. Но самое отвратительное, что эти прохиндеи готовы второй раз списать этот же налог, в том случае, если я захочу вывести деньги со счета. Будьте аккуратны, такое уже не раз бывало с ними, сперва придется долго доказывать что налог списали дважды, а затем вам пообещают их вернуть до конца января.

Читать полностью…

Корпоративные облигации | Открытый канал

31 Dec 2024 09:30

Частый вопрос - как я считаю доходность за год. Всё очень просто. Показываю на примере портфеля Тинь_2

Доход: 4 470 021 руб.

Портфель на конец года: 13 794 545 руб.

Портфель на начало года (с учетом пополнения на 1млн.руб.): 13 794 545 - 4 470 021 = 9 324 524 руб.

Доходность за год: 4 470 021 / 9 324 524 = 47,94%

Только так и только эксель. Брокеры часто врут. Вчера скидывал скрин с ВТБ, мне он рисует +44%, но расчеты неверные. Почему, мне лень разбираться и делать работу за брокера, что и как он считает. Я уже много раз говорил, что мне важно перед самим собой быть честным и понимать, что действительно я заработал. Просто красивые цифры мне не нужны.

Читать полностью…

Корпоративные облигации | Открытый канал

30 Dec 2024 14:54

⚡ Москва. 30 декабря. INTERFAX.RU - Временное управление Росимущества введено в отношении машиностроительной группы АО "Группа ГМС" - одного из ведущих производителей насосного и компрессорного оборудования.

Соответствующий указ президента РФ Владимира Путина от 30 декабря 2024 года №1130 опубликован на официальном интернет-портале правовой информации.

Читать полностью…

Корпоративные облигации | Открытый канал

28 Dec 2024 10:00

Хитрость наших эмитентов

Сегодня хочу показать, как эмитенты могут управлять доходностями своих выпусков в стакане и на бирже в целом, снижать для себя офертные риски и немного "хитрить", не нарушая никаких правил. Абсолютными чемпионами в этом вопросе я сейчас считаю ПР-Лизинг, хотя, может, больших ловкачей я пока просто не нашел.

Раскрутить эту ситуацию мне помогла работа с большим объемом биржевых данных. Иначе проделанный трюк я бы просто не распознал. Речь о выпуске ПР-Лизинг ООО БО 002Р-01, который несколько предыдущих месяцев был лидером по YTM среди бумаг со средним рейтингом и короткой дюрацией. Те, кто следит за моим портфелем, знают, что у меня этой бумаги еще с лета много.

Первый абсолютно легальный и легитимный трюк, который провернул эмитент, чтобы снизить принос бумаги на основную оферту в феврале, состоит в проведении дополнительной добровольной оферты по 98%. Выкуп успешно состоялся 24 декабря. Только вместо заявленных 200 тыс. бумаг эмитенту принесли чуть более 100 тыс. Но и это неплохо, на мой взгляд - выкупили раньше и с дисконтом. А те, кто брал бумагу из стакана накануне по 96-97 тоже нормально заработали за 10 дней.

А дальше интереснее! Эмитент объявил следующий купон, начисление которого наступает только со 2 февраля, сильно заранее. Уже сейчас. Благородное, казалось бы, действие! Инвесторы не томятся в ожидании, а имеют возможность принять спокойное и взвешенное решение, подготовиться к оферте...

Фокус в том, что, как я недавно понял, биржа считает доходность и передает ее всем участникам торгов через API не к оферте, а к дате смены купона или установления неизвестного купона. С этим связаны и безумные YTM флоатеров, как я понимаю. Такой датой у них смены (у флоатеров) становится каждый следующий купон.

Теперь следующий купон у ПР-Лизинг ООО БО 002Р-01 известен до 28.01.26, и биржа считает YTM к этой дате. А с учетом купона 22% доходность получается совсем не интересная - 26,2% к 28.01.26 при текущих ценах.

Я проверил - оферта даже исчезла из выгрузки биржи, где она была ранее! А тем не менее ближайшая безотзывная put-оферта 02.02.25 с выкупом по 100% от номинала никуда не делась! Просто она исчезла из выгрузки и расчета биржи в силу того, что следующий купон уже занесен и посчитан!

Получаются следующие любопытные следствия для инвесторов, которые на 99% используют расчеты у брокеров и в скринерах, которые опираются на данные биржи:

✅ В скринерах эта бумага перестала отображаться как высокодоходный короткий фикс, который интересно взять под оферту. Часть спекулянтов теперь просто пройдет мимо

✅ Накануне оферты эмитент не будет привлекать к себе дополнительное внимание спекулянтов раскрытием условий нового купона

✅ В своих портфелях мы теперь тоже увидим бумагу с дюрацией около года и скучной доходностью 26%. А чего? Купил бумагу по 93%. Сейчас она выросла в цене и потеряла в доходности. Продать, заменить на что-то поинтереснее и забыть. Так бы я рассуждал, если бы не помнил четко, что взял эту облигацию под оферту где-то после нового года. А ведь большинство инвесторов не вспомнит

А тем временем... эффективная доходность к оферте 02.02.25 составляет уже 92%! Только мы этого нигде не увидим, кроме калькулятора Rusbonds

Вот поэтому нам нужны умные скринеры, которые покажут нам все оферты по бумаге, а не только те, которые считает нужным и возможным сейчас показать биржа

И я не считаю, что эмитент сделал что-то запрещенное или даже хотя бы неэтичное. Рынок он такой. Всегда есть выигравшие и проигравшие. Или почти всегда. А эмитент снизил себе риски приноса на оферту выпуска на 1,75 млрд. Снизил и хорошо!

#аналитика

Читать полностью…

Корпоративные облигации | Открытый канал

27 Dec 2024 14:08

⚡ГК Самолет - АКРА понизило рейтинг с А+(RU) до ↘ A(RU), прогноз стабильный

Читать полностью…

Корпоративные облигации | Открытый канал

27 Dec 2024 11:59

Меня несколько напугал Димин анонс о снижении рейтинга. Полез смотреть, что там:

Понижение рейтинга обусловлено действиями менеджмента в интересах ключевых бенефициаров компании по непрогнозируемому для агентства пересмотру резервов в СПОД, что привело к существенному убытку, снижению размера балансового капитала и последующими изменениями в структуре владения. Кроме того, негативное влияние на уровень рейтинга оказало повышение репутационных рисков компании, в том числе из-за сознательного нарушения банковских ковенант, что, по мнению агентства, ухудшает для нее конъюнктуру внешних заимствований. Данные факты привели к более консервативным оценкам качества корпоративного управления и результативности стратегии. Негативный прогноз с учетом вышеуказанного отражает ухудшение стратегических перспектив МФК на горизонте двух лет в условиях приближения крупной выплаты. Рейтинг также учитывает удовлетворительные конкурентные позиции, высокую достаточность капитала, комфортную ликвидную позицию на фоне ухудшения профиля фондирования, а также удовлетворительную оценку эффективности сборов по портфелю микрозаймов.

В общем странное и не очень понятное. Менеджмент сделал нечто, что нарушило банковские ковенанты и привело к смене структуры владения. Что бы это значило 🤔

На бирже нам доступен всего один выпуск эмитента: Kviku 001P-01 RU000A1043L7. Он амортизирован уже на 50% и имеет остаточную стоимость 500 рублей. В феврале амортизация еще на 250 рублей. Объем выпуска в обращении 200 тыс. штук. Значит выплата будет около 50 млн. Речь явно не о ней.

Что за крупная выплата, о которой речь идет в заключении РА? Поковырявшись на RusBonds я нашел еще пару выпусков классических облигаций, включая МФК ЭйрЛоанс-002Р-01 ISIN RU000A105F58 на 2,57 млрд. с погашением в декабре 2026 года. Напомню, что мы торгуем в основном биржевыми облигациями и к таким странным бумагам через привычные нам биржевые стаканы доступа не имеем. Тем не менее, это может быть та самая крупная выплата, о которой говорит РА на дистанции в 2 года.

Если так, то я бы не напрягался. Декабрь 2026 еще слишком далеко.

Текущие дела у эмитента идут хорошо, судя по заключению РА (удовлетворительные конкурентные позиции, высокую достаточность капитала, комфортную ликвидную позицию ..., а также удовлетворительную оценку эффективности сборов по портфелю микрозаймов). Из этого я делаю вывод, что выплаты по короткой Kviku 001P-01 могут быть без проблем покрыты операционными результатами. Напрягает только негативный прогноз по и без того низкому рейтингу ruB+. Ждем очередной финансовый отчет эмитента, чтобы посмотреть самостоятельно, что там внутри

P.S. Кстати, Kviku 001P-01 по свойствам - тоже классическая облигация, а не привычная нам биржевая. Как она попала в биржевой стакан, ума не приложу!

Читать полностью…

Корпоративные облигации | Открытый канал

27 Dec 2024 09:06

Сегодня был в гостях программы Рынки.Утро с Алевтиной Пенкальской на РБК. Говорили про Гарант-Инвест, дефолты, девелоперов и падших ангелов - Самолет и М.видео

Вот запись:

🌐 https://youtu.be/6zaofnYKX1Q?si=m8Y3CUnuYOERvnNb&t=554

🌍 https://vkvideo.ru/video-210986399_456242643

Мое подключение начинается в 9:20 (для ВК, не умеющего давать ссылки на конкретный фрагмент)

Бумаги, о которых шла речь в программе:

✅ АБЗ-1 001P-05 RU000A1070X5, BBB+, 40,9% (Дима уже подсвечивал в заркытом канале, я согласен), медианный оборот 5,3 млн./день

и

✅ ПР-Лизинг ООО БО 002Р-02 RU000A106EP1, BBB+, 49,4% 👀 Медианный оборот 1,9 млн./день, вчера - 3,5 млн.

#видео

Читать полностью…

Корпоративные облигации | Открытый канал

26 Dec 2024 12:01

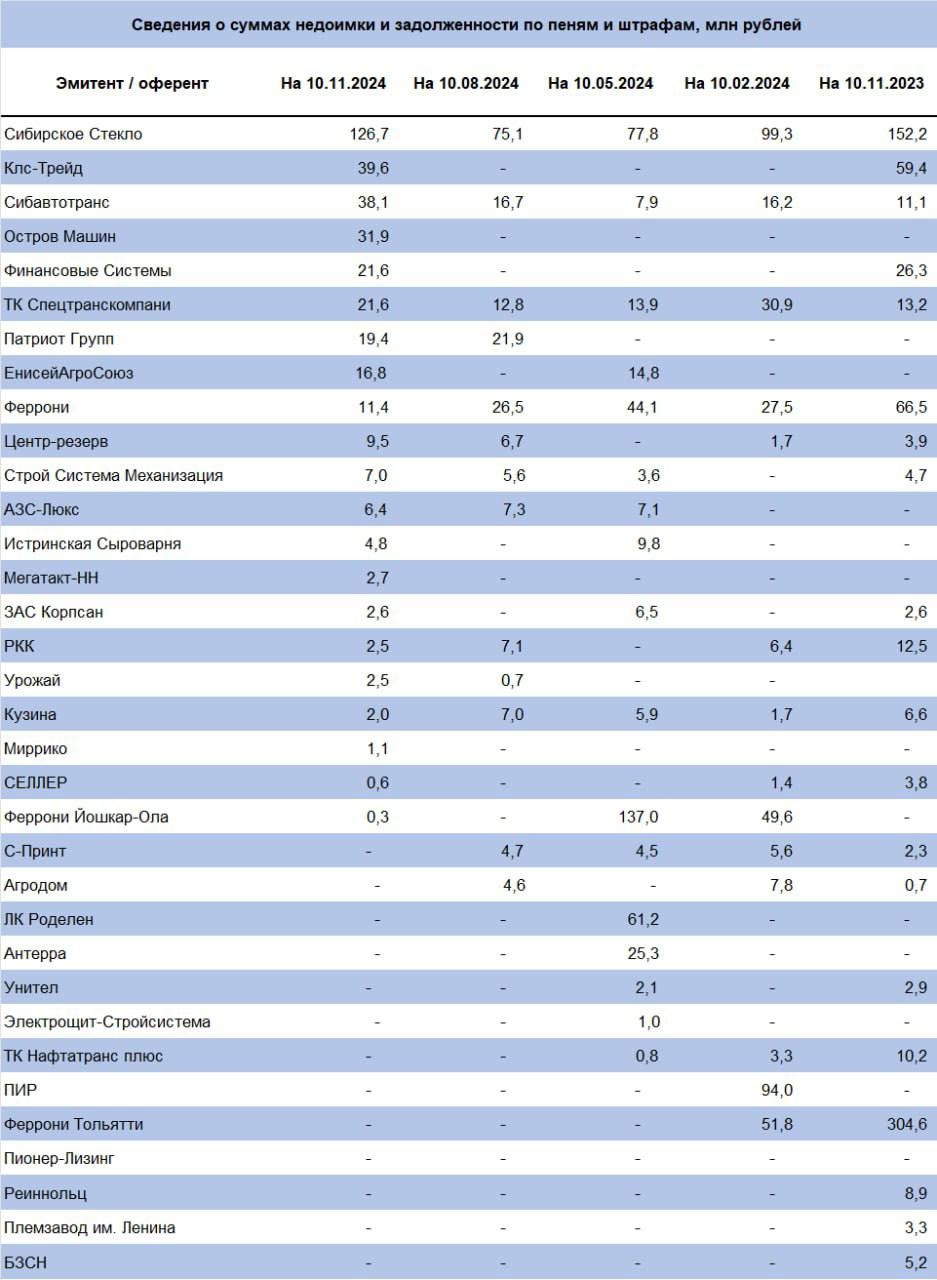

Задолженности эмитентов по налогам

Коллеги из Иволги опубликовали очередной срез аналитики по налоговым задолженностям. Пройти мимо нельзя, на мой взгляд. Делаю репост картинки со своими комментариями для тех кто читает преимущественно наш канал.

Конечно, респект коллегам, выполняющим такую работу! У меня доступ ко всей этой информации есть, но он в такой форме, что ресурса агрегировать данные по всем эмитентам мне не найти. Возможно, пока

Итак, сначала несколько общих выводов:

✅ Общее количество должников нарастает. В прошлом квартале их было 13, сейчас - 21. На мой взгляд это свидетельство того, что неплатежи и дефицит ликвидности в системе продолжают увеличиваться, как и должно быть при текущей ДКП

✅ Налоговая задолженность - это хороший признак повышенных рисков дефолта. Уходящая в банкротство Фабрика Фаворит фигурировала в этом "черном списке" 5 (!) последних кварталов. 3 нынешних системных "технических дефолтника" (РКК, Кузина и Селлер) также являются регулярными гостями списка должников ФНС + в текущем квартале задолжали все трое

Что хочу подсветить по отдельным компаниям:

✔️ Сибстекло - системный должник и рекордная сумма задолженности перед ФНС в текущем периоде

✔️ КЛС-Трейд - вернулся в список после долгого отсутствия

✔️ СибАвтоТранс - постоянный участник рейтинга "налоговый должник ФНС". Удивительно на самом деле, на фоне IR-политики эмитента!

✔️ Финансовые системы. Появление налоговой задолженности - это прекрасное дополнение к снижению рейтинга до ССС накануне

✔️ Феррони - регулярный участник списка, который продолжает героически биться за свое выживание после пожара на ключевом заводе группы. Размер налоговой задолженности по последним данным показал исторический минимум за 5 кварталов!

✔️ Центр-резерв: регулярная налоговая задолженность (9,5 млн. по последним данным) - это прекрасное дополнение к проигранному иску от местного минсельхоза на 62 млн., отклоненной апелляции на этот иск и "негативной репутации" бенефициаров и "сложной" истории основного актива эмитента (прохождение через серию банкротств)

✔️ С-Принт - вышел из списка должников после долгого пребывания в нем!

Последний пункт подтверждает, что долг перед ФНС - это еще не приговор. По крайней мере пока. Или не для всех

#аналитика

@

Читать полностью…

Корпоративные облигации | Открытый канал

26 Dec 2024 08:06

⚡Банк России отозвал лицензию на осуществление банковских операций у Коммерческого банка «Гарант-Инвест» (Акционерное общество) КБ «Гарант-Инвест»

В ходе проведенной 25.12.2024 во время внеплановой инспекционной проверки Банка России ревизии наличных денежных средств в хранилище ценностей КБ «Гарант-Инвест» (АО) выявлена крупная недостача. Формирование необходимых резервов на возможные потери по фактически отсутствующим активам повлечет полную утрату банком собственных средств (капитала). С учетом этого в деятельности КБ «Гарант-Инвест» (АО) возникла реальная угроза интересам кредиторов и вкладчиков.

Информацию о проводившихся КБ «Гарант-Инвест» (АО) операциях, имеющих признаки совершения противоправных деяний, Банк России направит в правоохранительные органы.

Приказом Банка России в кредитную организацию назначена временная администрация, функции которой возложены на ГК «АСВ»

Читать полностью…

Корпоративные облигации | Открытый канал

25 Dec 2024 18:59

#обзордня #corpbonds

ОБЗОР ДНЯ 🗓 25 ДЕКАБРЯ

💲Курс доллара на завтра 99,61 (-0,26%)

🧾Инфляция с 17 по 23 декабря составила +0,33% (+0,35% неделей ранее), с начала года 9,50%

⚠ Селлер допустил технический дефолт на выплате купонного дохода в выпуске БО-03

🆕 Размещения

Минфин на аукционе разместил ОФЗ 26247 на 16,7 млрд.руб. (доходность по цене отсечения - 16,45% годовых) и ОФЗ 26242 на 50,6 млрд.руб. (доходность по цене отсечения - 16,35% годовых)

Томская область на сборе заявок на доразмещение выпуска 34072 установила финальный ориентир цены размещения на уровне 101% от номинала

ГТЛК до 31 января продлила размещение выпуска 002Р-04

🅿️ Рейтинги

Финансовые системы - Эксперт РА понизил рейтинг с ruBB до ↘ ruCCC, прогноз развивающийся

ℹ️ Купоны

Интерлизинг 001P-09 - купон на 5 купонный составит 23,6% годовых

Глобал Факторинг Нетворк Рус 04-001P - купон на 14 купонный составит 27,31% годовых

МигКредит 002MC-03 - купон на 13-24 купонный составит 26,5% годовых

Читать полностью…

Корпоративные облигации | Открытый канал

25 Dec 2024 13:30

🧡 Два успешных предпринимателя, построив компании с оборотом более 1 млрд рублей, осознали, что их путь к успеху мог быть совсем другим, если бы они с самого начала жили по принципу «Важно ! Не срочно». Они поняли, что для достижения по-настоящему важных целей необходимо научиться расставлять приоритеты и грамотно управлять своими ресурсами.

Именно этот опыт и породил идею создать телеграм-канал «Важно ! Не срочно» — площадку, которая помогает избавиться от синдрома вечной спешки и сфокусироваться на действительно ценных аспектах жизни.

В канале они делятся своими жизненными принципами, инструкциями по достижению целей и мотивирующими историями. Авторы канала делают это легко и с юмором, открыто рассказывая о собственных ошибках и уроках, через которые им пришлось пройти.

Их цель — помочь людям освободить время и энергию для реализации самых важных целей в карьере, бизнесе и личной жизни.

🔝 Интересные посты:

— Список 100+ важных несрочных целей

— Шаблон для создания колеса баланса

— Файл по оценке объема вашего рынка

— Быть бочкой

— О полномочиях и ответственности

Вокруг канала строится комьюнити людей, поддерживающих друг друга в достижении самых разных целей, будь то написание книги, внедрение OKR или желание дожить до 100 лет. «В!Н» поделится инструментами и покажет, что всё это в ваших силах.

#интеграция

Читать полностью…

Корпоративные облигации | Открытый канал

25 Dec 2024 08:01

Теория заговора банковский аналитиков

Давненько я не изобретал теорий заговоров на рынке, а без них жизнь как-то пуста и бессобытийна. Размышлял я тут на досуге про стремительный отскок ОФЗ после заседания ЦБ и сообразил, что все это выглядит в высшей мере странно!

Посудите сами. Конец ноября: инфляция бушует, в новостях через день идут новости о ракетных атаках и эскалации конфликта, введены санкции на ГПБ, ставящие под угрозу возможность вывода капитала из финансового контура страны. На этом фоне доллар достигает на межбанке 114 рублей - ну, идеальный армагеддон! Разве нет?

А индекс длинных гос.облигаций RGBI при этом стоит, как вкопанный с 20 ноября. Я уж не говорю о том, что флоатеры распродают аж с августа месяца, как ненужный хлам. Это обосновали ужесточением банковских нормативов, хотя мне думается, что тут тоже не все так просто.

И, конечно же, аналитики выдают прогнозы один другого ужаснее. Мой любимый ведущий экономист Блумберг ожидает 24%, Сбер КИБ уже вангуют 25. Такое впечатление, что никто не видит того, что уже начало происходить в реальном, да и в банковском секторе.

Казалось бы, покупай на таких ожиданиях флоатеры и продавай ультра длинные ОФЗ с доходностью 16. Но управляющие фондов в тех же самых банках, аналитики которых нагоняют на рынок панику, системно держат (или набирают?) длинные ОФЗ и распродают и без того уже затравленные флоатеры.

Не подозрительно, почему так происходит? Это сейчас все вспомнили, что корпоративное кредитование то оказывается сократилось еще в ноябре. И даже ЦБ об этом, оказывается, сообщал. Но вот как-то не предали значения просто. Просто скупали длинные ОФЗ, продавали флоатеры и ожидали 25%.

Практически единственным честным и принципиальным человеком оказался на этом фоне Виктор Тунев, который проявил себя истинным маргиналом, дав прогноз в 21%. Но он и не банкир. И профессиональной заинтересованности в нагнетании страха у него нет. Еще помню, что Егор Сусин аж в конце октября высказывал осторожный оптимизм по поводу ДКП и приближающейся победы над инфляцией. И ссылался он на те же предварительные данные по сокращению корпоративного кредитования.

Так что те, кому надо, все знали и понимали еще с ноября. И Сбер понимал. Не мог не понимать, т.к. у него лидирующая доля на рынке корпоративного кредитования. Но банковские аналитики продолжали стройными рядами гнать волну ужаса и паники на рынок. А теперь с удивлением пиняют, что у ЦБ мол с коммуникацией что-то не так 🤷🏻♂️

По-моему, на самом деле что-то не так с аналитиками, прогнозы которых диаметрально противоположны действиям управляющих из тех же самых банков. Или все как раз так. Так, как было надо тем, кто закупался со скидками перед уже явным сигналом от ЦБ.

Очень интересна реакция рынка на сохранение ставки против консенсуса аналитиков о повышении на 200 б.п. RGBI всего за 3 дня отыграл падение предыдущих 6 месяцев! За 3 дня, Карл, на рекордных объемах! Напомню, что после действительно неожиданных решений ЦБ банки обычно "отползают" с рынка на 1-2 недели, осмысляя произошедшее, и пересматривая свои прогнозы и модели. Тут же реакция была молниеносной - все оказались готовы к произошедшему и на низком старте.

И очень забавно теперь слушать разговоры о том, что "ЦБ прогнулся", с коммуникацией у них что-то не так... А я опять вспоминаю Бартона Биггса, который на статистике показывает, что не заинтересованные в достоверности своих прогнозов аналитики столетиями вот так вот "мажут" со своими оценками. Или специально вводят рынок в заблуждение и блуд в интересах управляющих в своих же банках 🤔

#аналитика

Читать полностью…

Корпоративные облигации | Открытый канал

24 Dec 2024 09:44

Что на рынке после 3 дней бурного отскока?

✅ ОФЗ, похоже, стабилизируются после бурного роста. Сдвиг произошел по всей длине кривой. Короткий конец ушел в свою привычную зону ниже ключевой ставки. Минимальные доходности на дальнем конце - 14,5%

Текущий уровень RGBI соответствует локальным пикам 26 июня и 9 августа этого года. Это же значением было минимумом 3 июня. Какая-то загадочная "линия силы" на этой отметке в 106,8 пунктов проходит. А помните, как мы недавно свыкались с "новой нормальностью" ниже 100?

Вообще, конечно, столь стремительный отскок в ОФЗ стал для меня определенной неожиданностью. Я ждал чуть больше инерционности

✅ Корпораты тоже все скорректировались, но не столь стремительно. Флоатеры по моим ощущениям растут вместе с фиксами, т.е. пока идет просто "отходняк" от двухмесячного стресса

Доходности надежных флоатеров по-прежнему выше доходностей надежных фиксов, а текущие купонные доходности там рекордные. Так что любителям "купончиков повыше" на НГ праздники флоатеры по-прежнему интересны

Читать полностью…

Корпоративные облигации | Открытый канал

23 Dec 2024 15:40

⚡Городской супермаркет (Азбука Вкуса) - АКРА повысило рейтинг с A-(RU) до ↗ A(RU), прогноз стабильный

Читать полностью…

Корпоративные облигации | Открытый канал

09 Jan 2025 09:51

Каким был 2024 год для фондовых рынков?

Ответ на картинке. Как видно, почти все основные активы, за которыми я слежу, дали доходность ниже инфляции. Год был просто ужасен для фондового рынка.

Конечно, можно еще вспомнить золото, которое дало примерно +27% за год в валюте. С учетом роста курсов валют, это будет все +40 в переводе на рубли. Это может объяснять. как инвесторам с "клссической" структурой портфеля удалось за год показать пристойные доходности.

Но лично я в золото не инвестирую. Меня ввергли в шок его исторические графики, которые показывают падение актива в течение 20 лет подряд. Последний семилетний цикл падения золота пришелся на 13-19 гг. тем не менее в кризис, когда все остальные активы падали, золото в очередной показало себя отлично, как защитный актив. Но сейчас не о нем...

✅ ОФЗ уже традиционно показали себя худшим активом. Падение на 2,11% за год - это еще цветочки. В последнюю неделю года ОФЗ совершили рывок с отметки -10-12% благодаря "неожиданному" решению ЦБ. Тем не менее реальная доходность длинных ОФЗ с фикс.купоном вновь составляет примерно -12%

✅ Вторые со дна в прошедшем году - высоко доходные облигации (ВДО): -0,79% за год (вместе с купонами). Этот актив прошел год с переменным успехом и большую часть года все же показывал результат выше нуля. Но осенняя паника, порожденная тотальным доминированием армагеддонщиков в информационном пространстве привела к уничтожению накопления капиталов в конце года.

Кстати, на новогоднем хайпе ВДО отскочили слабее всего, так что там сохраняется максимальный потенциал пока.

✅Индекс акций полной доходности (с дивидендами) показал +1,64% за год. До мая акции были лучшим активом на рынке, а затем стремительно стали худшим, показав на дне -16% от начала года. В плюс актив по итогам года вышел только благодаря отскоку предновогодней недели.

✅ Корпоративные облигации в прошедшем году обогнали по доходности акции (+3,92%). На самом деле корпы по индексу полной доходности весь года показывали доходность около нуля, а в конце года погрузились в отрицательную зону. Весь годовой результат достигнут только и исключительно благодаря новогоднему ралли.

✅ Валюта (оцениваю по юаню) показала рост на 8,7%, что ниже рублевой инфляции. Конечно, в моменте можно было зафиксировать доходность и заметно выше, но торговля на волательности - удел профессиональных спекулянтов. А валютный рынок - это еще большее казино, чем рынок акций. Большую часть года валюта показывала отрицательную динамику с начала года.

✅ Лидер года по доходности - спокойный, скучный и гарантированный денежный рынок и его олицетворение - фонд LQDT. Его результат +18,35% за год.

На мой взгляд, это абсолютная катастрофа для фондового рынка, уничтожающая саму идею какой-то торговли активами. Зачем, если можно просто вложить деньги в безрисковый актив, не требующий квалификации и времени на управление? При этом LQDT на протяжении всего года систематически обгонял почти все остальные наблюдаемые активы. Исключение составляют акции до мая этого года.

Конечно, обогнать LQDT можно было теоретически легко: до мая надо было сидеть в акциях, слить их на пике, переложиться в валюту и терпеливо дождаться пика курса в начале декабря. Но для этого надо было знать правую часть графика. Не думаю, что таких умных много. Ни от одного аналитика такого прогноза не помню, честно говоря...

Всех с праздниками! Надеюсь, что 2025 год преподнесет нам приятные сюрпризы и расставит доходности активов по своим историческим местам.

#аналитика

@

Читать полностью…

Корпоративные облигации | Открытый канал

31 Dec 2024 15:52

Дорогие подписчики нашего канала!

Поздравляю всех с наступающим, а кого-то и с уже наступившим Новым годом!

Уходящий високосный 2024 год был для нас и для облигационного рынка крайне необычным. Мы видели, как рыночный консенсус трижды радикально не угадывал решения ЦБ. Мы видели исторический рекорд ставки ЦБ, при котором мы и входим в праздники, видели исторический минимум RGBI и исторические максимумы доходностей ОФЗ. Видели, как рынок закладывает в доходности надежных корпоратов ставку 27%, а в сегмент ВДО - дефолтны 50% всего сегмента МСП. Видели рекордные ставки депозитов, ну, и доллар по 115, конечно.

Поздравляю всех выживших и оставшихся на этом рынке! Поздравляю всех, кто заработал на отскоке длинных ОФЗ! Поздравляю умелых спекулянтов, кто умудрился на таком рынке заработать 30-50-70% и даже иногда в валюте! Поздравляю с наступающими праздниками всех! И даже тех, кто не смог (как и я) заработать 30% за этот год на током сложном, волатильном и эмоциональном рынке.

Желаю вам, чтобы следующий год был чуть попроще и попонятнее, чем уходящий. Желаю, чтобы рост доходов опережал рост расходов. Чтобы рост расходов покрывал увеличение потребностей. И чтобы капитал рос, опережая инфляцию и в соответствии с вашими планами!

А самое главное, желаю провести эти праздники в спокойствии, в кругу семьи, в любви и радости! Инвестиции, это важно и интересно, но пересматривая Рождественскую историю и Крестного отца, я возвращаюсь к мысли о том, что всегда надо находить время для семьи и близких. Поэтому радости и добра вам в Новом году!

Читать полностью…

Корпоративные облигации | Открытый канал

31 Dec 2024 09:11

🏁 #итоги ДЕКАБРЯ и 2024 ГОДА

Как многие уже знают, свои биржевые цели на год я ставлю исходя из годовых ставок банковских вкладов в начале года - цель min х2, цель norm х3

По итогу min (27,06) перевыполнена, до norm (40,5) не хватило еще одного такого декабря 😀

Это чистая доходность без пополнений, налогов и т.п., это не все портфели, а только те, которые легко посчитать, т.к. в течение года по ним отсутствуют вводы/выводы. Портфели достаточно крупные, самый мелкий на Финаме, остальные на порядок больше.

Тинь_1/2 я периодически публикую, но те кто был на обучении на моих стримах могли видеть не только их. Так что всё честно и прозрачно.

Цели на 2025 год ставлю себе по тому же принципу - получается min 40% norm 60% Амбициозно!

Всем удачного 2025 года!

Читать полностью…

Корпоративные облигации | Открытый канал

28 Dec 2024 14:53

⚡Экспобанк - Эксперт РА повысил рейтинг с ruA до ↗ ruA+, прогноз стабильный

Читать полностью…

Корпоративные облигации | Открытый канал

27 Dec 2024 18:33

Вчера публиковал в нашем закрытом канале списки флоатеров - самые недооцененные и самые перекупленные по их ожидаемой доходности [EY]

С флоатерами вообще беда. По ним и данных нормальных днем с огнем не сыщешь, т.к. биржа по ним отдает полную чушь. А мы не только научились считать EY на лету по всему рынку, но еще и построили по ним модель эффективной доходности, которая позволяет отсеивать перекупленные и перепроданные бумаги

Решил выложить сюда 1 из 5 картинок, опубликованных в наше закрытом канале, чтобы показать, как это выглядит. Это список самых недооцененных флоатеров нижних рейтингов

Вопреки актуальному стереотипу флоатеры по-прежнему могут расти после решения ЦБ от 20 декабря. Как я сегодня говорил на РБК, МВ Финанс 1Р5 в моем портфеле сделал +15% за эту неделю только на теле. Сегодня многие флоатеры продолжали расти. Например, ГТЛК 2Р-03 за сегодня сделал +4,5%

Математические модели позволяют прогнозировать такие движения, хоть никогда и не дают 100%-ных гарантий. Полный список интересных идей и, что не менее важно, анти-идей в плавающем купоне можно найти в нашем основном зеленом канале CorpBonds. Посты от 26.12.24 11:29 (если кто будет искать).

А тем, кто с нами недавно, мы напоминаем, что у нас два канала: этот - открытый / синий и основной - закрытый / зеленый. Вход через бота и регистрацию. Для новых пользователей есть бесплатная пробная подписка на 2 недели. Там много дополнительной информации по рынку облигаций и не только, которая до открытого канала не доходит.

👉🏼 Присоединяйтесь!

Тем более, что в январе мы запускаем новый супер-проект, призванный сделать жизнь частных инвесторов на рынке облигаций максимально комфортной и прибыльной. И приритетный доступ к этому ресурсу, конечно, получат подписчки зеленого канала

Читать полностью…

Корпоративные облигации | Открытый канал

27 Dec 2024 13:35

Дайджест первички

Размещения на новогоднем ралли прут, как в старые добрые времена! Такое впечателние, что можно брать все, что размещается перед новым годом, и снимать апсайд в 1-3% через пару дней. Смотрите сами:

✅ Ресо-Лизинг (АА-) собрал 5 млрд. в выпуск РЕСО-Лизинг ООО БО-П-23 вчера под купон 24,5% на 2 года. Текущая цена на вторичке - почти 103%

✅ Россети МСК (ААА) 24.12.24 собрали 15 млрд. в новый флоатер ПАО Россети Моск.рег. БО1Р08 под КС+2,9%. Цена вторички - 101,5%

✅ Новые технологии (А-) вчера разместили сразу 2 выпуска: фикс Новые технологии 001Р-02 под 27,5% на 2 года на 1,15 млрд. и флоатер Новые технологии 001Р-01 под КС+6,5 на 600 млн. Фикс уже торгуется по 106%!

✅ Металлоинвест (ААА) 24.12.24 разместил флоатер МЕТАЛЛОИНВЕСТ 001P-09 на 10 млрд. под КС+2,5. Котировка 100,5%

✅ ПАО КОКС (A-(RU) / A+.ru) вчера разместил перенесенный ранее флоатер Кокс ПАО 001P-01 на 1,2 млрд. под КС+6,75%. Котировка, правда, стоит у номинала - 100%.

✅ X5 (ААА) вчера разместил ИКС 5 ФИНАНС 003P-07 с фиксированным купоном 22,85% всего на 9 месяцев до оферты на 21 млрд! Котировка 101,2% уже.

✅ ЕвроСибЭнерго (А+) разместили 25.12 флоатер ЕвроСибЭнерго-Гидро 001РС-06 на 7 млрд. под КС+5%. Котировка 102,5%

✅ Дебютант Воксис (ВВВ+) также разместил одним днем ВДО-флоатер ВОКСИС-01 на скромные 100 млн. Зато одним днем и организатором мини-ВДО. Ставка КС+7%. Видимо, под такую ставку нашелся какой-то якорный инвестор, который это держать не хочет. Котировка ниже номинала - 99,9%. Плата за размещение одним днем того, что рынок брать не захотел...

✅ АПРИ (ВВВ-) в свойственном Иволге неторопливом стиле размещает на этой неделе АПРИ БО-002Р-08 под 34% на 1 год. По состоянию на вчера было размещено 98% из анонсированных изначально 250 млн. Далее организатор ожидаемо объявил об увеличении объема выпуска до 395 млн. (изначально заявлен объем 250-500). В моменте котировки еще не доразмещенного выпуска достигали 101,5%, но на новостях об увеличении выпуска опять приземлились к 100,4%. Ничего, похоже и 395 на первичке закончатся в обозримые сроки

Как мы видим, взлетело все, кроме ПАО КОКС с негативными прогнозами по рейтингам и ВДО-дебютанта без существенной маркетинговой поддержки, как мне кажется. При этом апсайдит практически все, но фикс больше. А эмитенты предпочитают размещать флоатеры. И покупатели и продавцы чувствуют, что дело идет к эпохе фикса

А вы все еще продолжаете сидеть в LQDT?

#размещение

P.S. К сожалению, праздник подходит к концу. В этом году вижу последнее размещение ОйлРесурсГрупп BB+|ru| на 1,5 млрд. с фиксированным купоном 33% на 3 года до колл-опциона. По параметрам выпуск несколько хуже АПРИ, но объемы вообще не оставляют надежды

Читать полностью…

Корпоративные облигации | Открытый канал

27 Dec 2024 10:45

⚡ЭйрЛоанс - Эксперт РА понизил рейтинг с ruBB до ↘ ruB+, прогноз негативный

Читать полностью…

Корпоративные облигации | Открытый канал

26 Dec 2024 16:47

⚡МаксимаТелеком по выпуску БО-П01 установила купон 22% годовых на 10-12 купонный период

Держу её достаточно много, в целом было ожидаемо, т.к. ранее на прошлых офертах была видна готовность эмитента выкупать весь выпуск, более того, в августе эмитент выставлял добровольную оферту по номиналу. Что же, исполним желание эмитента и принесём ему на погашение еще партию бумаг.

Читать полностью…

Корпоративные облигации | Открытый канал

26 Dec 2024 10:09

Ставки по депозитам поползли вниз

Когда я в последний раз общался с банкирами и макроэкономистами в кулуарах одной из конференций, я спросил, что по их мнению будет опережающим сигналом о том, что ДКП пойдет на нормализацию. Они сказали, что первым значимым признаком будет начало снижения ставок по депозитам, символизирующее нормализацию в нормативах краткосрочной ликвидности банков. После этого начнут и ставки по кредитам остывать, и деньги на фондовый рынок из банков постепенно возвращаться

Встречаем:

📰 Альфа-банк, Газпромбанк и МКБ понизили ставки по ряду сберегательных продуктов

Конечно, тут следует оговориться, что решение банков может быть связано с тем, что ЦБ перенес (но не отменил!) очередной этап ужесточения НКЛ для банков с 1 января 2025 года на 1 июля. А там, глядишь, и какие-то новости по ставке подоспеют уже.

Ждем ощутимого начала возврата денег с банковских депозитов на фондовый рынок. Это вам не трехдневный отскок в ОФЗ. Такие процессы приводят к медленному и системному росту цен. И в первую очередь на облигации, на мой взгляд

Читать полностью…

Корпоративные облигации | Открытый канал

26 Dec 2024 08:02

📆 Инфляция за неделю 17-23 декабря

✅ Индекс потребительских цен за неделю по данным Росстата вырос на 0,33% после 0,35%, 0,48% и 0,50% за предыдущие недели - тренд на снижение продолжается

✅ Накопленная за 365 дней инфляция по методике ЦБ опять выросла, но уже скромнее - до 9,58% с 9,50% неделей ранее

✅ Инфляция с начала текущего года составляет 9,50%

✅ За 23 дня декабря по недельной корзине рост цен составляет 1,3%

Лидеры по росту цен в целом сохраняются: фрукты и овощи, прочее продовольствие, мясо, сыр, масло, хлеб и конфеты. К ним примыкают особо чувствительные к курсу - авто и одежа. А также чувствительный к дронам бензин

Не смотря на то, что накопленная за год инфляция чуть увеличилась, снижение инфляции неделя к неделе в декабре - это существенный признак охлаждения. Твердые цифры оценивают инфляцию этой недели в 7% в пересчете на год с сезонной коррекцией (SAAR). Я с трудом представляю себе, как можно сделать сезонную коррекцию для недельных данных, но сам факт такого расчета вселяет оптимизм.

Что вижу я: экстраполяция данных за 23 дня декабря дает оценку в 1,75% за декабрь по недельной корзине. В результате я сохраняю свой прогноз на декабрь 1,4-1,7% по полной корзине, что эквивалентно примерно 12,5-15% SAAR. С учетом того, что пик пришелся на начало декабря, в январе можно ожидать существенного снижения SAAR инфляции.

А то, что я вижу вокруг себя в компаниях малого и среднего бизнеса, намекает на то, что инфляция могла бы снижаться еще стремительнее

#инфляция

@

Читать полностью…

Корпоративные облигации | Открытый канал

25 Dec 2024 15:30

⚡Финансовые системы - Эксперт РА понизил рейтинг с ruBB до ↘ ruCCC, прогноз развивающийся

Комментарии РА: Понижение рейтинга обусловлено отменой ранее запланированной конвертации субординированных займов в уставный капитал, что оказало давление на оценку капитальной позиции компании. Дополнительное негативное влияние на уровень рейтинга оказало существенное увеличение объема изъятого имущества на балансе компании ввиду ухудшения платежеспособности лизингополучателей, кроме того, агентство отмечает увеличение объема займов, предоставленных связанным сторонам.

Читать полностью…

Корпоративные облигации | Открытый канал

25 Dec 2024 13:03

Рынок начал подавать признаки жизни

Декабрь - это традиционный период погашений и, соответственно, новых размещений под рефинанс. Похоже, на этой неделе рынок начал оживать после заседания ЦБ.

Только вчера прошло сразу 2 новых размещения, когда эмитенты собрали весь объем за один день. Кстати, оба флоатеры, как ни удивительно:

✅ ЭР-Телеком Холдинг ПБО-02-07 А- собрал 1,2 млрд. со ставкой КС + 6%. Размещение рыночное. Сегодня уже идут торги по 103,7% со значимыми оборотами 🚀

✅ МИРРИКО БО-П02 BBB- тоже собрал 500 млн. за один день, но это явно какое-то нерыночное размещение. Ставка на такой рейтинг предложена всего КС + 4%. Объем торгов за сегодня - 11 облигаций по номиналу. Кто-то пытается показать, что это "пользуется спросом" на рынке 👎🏼

Ждем с интересом результатов сегодняшнего размещения АПРИ 2Р8 с фикс.купоном 34%

Встречно за последнюю неделю успешно прошло несколько заметных погашений в ВДО и около:

❎ ГК Пионер БО 001P-05 на 5 млн. бумаг погашен 17.12.24. Правда, он был с амортизацией, и финальная сумма погашения существенно меньше 5 млрд.

❎ МФК Лайм-Займ 01 18.12 успешно погашен дебютный выпуск эмитента. Тоже с амортизацией кстати. Объем - 300 тыс. штук

❎ АСПЭК-Домстрой 01 - странный выпуск на 294 тыс. штук также погашен 19.12.24. Тоже с амортизацией

❎ АО ГК ЕКС БО-01 - погашен выпуск на 1,5 млр. (без амортизаций) 19.12.24

❎ АРЕНЗА-ПРО БО-01 - 24.12.24 погашен амортизированный выпуск на 300 тыс. бумаг

❎ ЭР-Телеком Холдинг ПБО-02-02 - встречно погашен выпуск на 9 млрд. 24.12.24. Обращаю внимание, что эмитент рефинансировал только 13% погашенного долга

❎ Роял Капитал БО-П06 - 24.12.24 погашен небольшой выпуск на 75 млн. Зато без амортизации

В скором времени ждем еще погашения ООО Инкаб БО-01 на 785 млн. (сегодня) и АВТОДОМ АО 001P-01 на 5 млрд (тоже сегодня)

Мы видим, что деньги на рынок возвращаются довольно активно. Массовых дефолтов пока не видим. Рынок скорее жив, чем мертв. Инвесторы погашенных выпусков по идее должны искать, куда сейчас вложить свои средства, раз уж они досидели до погашений.

Читать полностью…

Корпоративные облигации | Открытый канал

24 Dec 2024 19:03

#обзордня #corpbonds

ОБЗОР ДНЯ 🗓 24 ДЕКАБРЯ

💲Курс доллара на завтра 99,87 (-1,71%)

‼ Завтра

Воксис ruBBB+ начнёт размещение выпуска 001Р-01 с пут-офертой через 2 года. Купон ежемесячный, рассчитывается как сума ежедневной КС + спред 700 б.п.

Минфин на аукционе предложит ОФЗ 26247 и 26242

Томская область проведёт сбор заявок на доразмещение выпуска 34072

🆕 Размещения

Министерство финансов Белоруссии 27 декабря проведёт замещение облигаций Беларусь-2027 через НРД

РЕСО-Лизинг на сборе заявок в выпуск БО-П-23 установила купон 24,5% годовых

🅿️ Рейтинги

ВымпелКом - НКР присвоило рейтинг AA.ru, прогноз стабильный

ℹ️ Купоны

Россети Ленэнерго БО-05 - купон на 20 купонный составит 23% годовых

МГКЛ 001P-01 - купон на 11 купонный составит 30% годовых

Читать полностью…

Корпоративные облигации | Открытый канал

23 Dec 2024 19:54

#обзордня #corpbonds

ОБЗОР ДНЯ 🗓 23 ДЕКАБРЯ

💲Курс доллара на завтра 101,61 (-0,71%)

‼ Завтра

МИРРИКО ruBBB- начнёт размещение выпуска БО-П02 сроком обращения 3 года. Купон ежеквартальный, рассчитывается как КС + спред 400 б.п.

Интерес участия: ☆

РЕСО-Лизинг ruAA- проведёт сбор заявок в выпуск БО-П-23 с пут-офертой через 2 года. Купон ежемесячный, ориентир не выше 24,5% годовых, YTM 27,45%

Интерес участия: ★★★

🆕 Размещения

АПРИ BBB-|ru| / BBB-. ru 26 декабря начнёт размещение выпуска 002Р-08 с пут-офертой через 1 год. Купон ежемесячный 34% годовых, YTM 39,85%

Магнит перенес размещение выпуска БО-005Р-01 на неопределенный срок

Группа Позитив на сборе заявок в выпуск 001Р-02 установила спред к КС при расчете купона на уровне 400 б.п., увеличив объём выпуска с 3 млрд. до 4,8 млрд.руб.

Новые технологии на сборе заявок в выпуск 001Р-01 установили спред к КС при расчете купона на уровне 650 б.п. и купон на уровне 27,5% годовых в выпуске 001Р-02

Кокс на сборе заявок в выпуск 001Р-01 установил спред к КС при расчете купона на уровне 675 б.п.

Фосагро и МФК Быстроденьги по своим юаневым облигациям произведут плановые выплаты купона в рублях

🅿️ Рейтинги

Магнит - Эксперт РА подтвердил рейтинг ↔ ruAAA, прогноз стабильный

Городской супермаркет (Азбука Вкуса) - АКРА повысило рейтинг с A-(RU) до ↗ A(RU), прогноз стабильный

Балтийский лизинг - АКРА повысило рейтинг с A+(RU) до ↗ AA-(RU), прогноз стабильный

Новгородская область - АКРА подтвердило рейтинг ↔ А-(RU), изменив прогноз на негативный

ВТБ Лизинг - Эксперт РА подтвердил рейтинг ↔ ruAA, прогноз стабильный

МТС-Банк - АКРА подтвердило рейтинг ↔ А(RU), прогноз стабильный

МТС-Банк - НКР подтвердило рейтинг ↔ A.ru, прогноз стабильный

МаксимаТелеком - НКР подтвердило рейтинг ↔ A-.ru, прогноз стабильный

РАФТ Лизинг - Эксперт РА повысил рейтинг с ruBB до ↗ ruBB+, прогноз стабильный

ℹ️ Купоны

Альфа-Банк БО-18 - купон на 17-18 купонный составит 22,5% годовых

Феррони БО-П01 - купон на 40 купонный составит 13% годовых

Читать полностью…

Корпоративные облигации | Открытый канал

23 Dec 2024 12:01

⚡Балтийский лизинг - АКРА повысило рейтинг с A+(RU) до ↗AA-(RU), прогноз стабильный

Читать полностью…

8238

8238

{kind=link}

{kind=link}

{kind=link}