Корпоративные облигации | Открытый канал

25 Apr 2024 09:06

Инфляция на 22 апреля

✅ Инфляция за неделю с 16 по 22 апреля составила 0,08%. В предыдущие недели было 0,12%, 0,16% и 0,10%

✅ Накопленная за 365 дней инфляция сократилась до 7,82% (данные прошлой недели путались и пересчитывались, я видел 7,89% в последний раз). На конец марта годовая инфляция составляла 7,72%, на конец февраля - 7,69%, на конец января - 7,44%

✅ Инфляция с начала текущего года составляет 2,33%

✅ Рост цен с начала апреля составляет 0,37% по усеченной недельной корзине. Такими темпами на конец месяца мы получим около 0,51%, после 0,39% в марте, 0,68% в феврале и 0,86% в январе.

По предварительным расчетам получается 6-8% SAAR - чуть лучше результата предыдущей недели, но все равно много.

Из свежих новостей можно добавить, что Минэкономразвития накануне повысило прогноз по инфляции до конца года с 4,5% до 5,1%. Молодцы ребята - наперед мыслят! Посмотрим, что нам ЦБ в пятницу скажет по уточненному прогнозу по инфляции. Кстати, напомню, что консенсус экспертов, опрошенных ЦБ, также пока ожидает годовую инфляцию на уровне 5,2% на конце года. Уже 2 против 1. По-моему, и ЦБ уже пора признавать, что цель в 4,5% не будет достигнута в этом году. Главное новыми повышениями ставки от этого не грозиться при средней инфляции 5-6% в годовом выражении за последние 5 месяцев!

Хотя по мне, так и 5,1% неплохо в текущих условиях и после 7,5% в прошлом году, если положительная динамика будет сохраняться и мы будем идти к заветной цели

#инфляция

Читать полностью…

Корпоративные облигации | Открытый канал

24 Apr 2024 13:45

Новое #размещение ПИР

У меня к эмитенту с прошлого размещения остались вопросы, а тут уже и новый выпуск на подходе. Решил посмотреть, что там все-таки к чему, и дополнить свежей информацией, которую успел собрать за прошедшее время.

⚠️ Помните вопрос про денежный поток? Эмитент "не захотел про это разговаривать". Так вот, вышел годовой отчет. Денежный поток от основных операций: -698 млн. (и -708 млн. годом ранее). Понятно, почему они не хотят об этом говорить. Все эти миллиарды выручки генерят отток средств с банковского счета. И это не МФО/лизинг, у которого растет портфель выдач, и не сельхозка, которая вкладывается в технику и запчасти на 3 года вперед и морозит запасы готовой продукции на складе под период высоких цен.

Эмитент заявляет, что у них с деньгами все норм. Утром деньги, вечером стулья. Только по факту идет ежегодный отток средств. Куда? Например, в "прочие платежи" в 2023 году направлено 3 155 млн. (против 1 092 годом ранее). Напомню, что на вопрос, что это, на интервью эмитент иронично похихикал...

⚠️ Коэффициент текущей ликвидности по последнему отчету: 🔴 1,18. 2,7 млрд. короткого долга + 1,5 млрд. кредиторки не покрыты в должной мере ни оборотными активами, ни денежным потоком от операций, ни собственным капиталом. Зато EBITDA по отчетам космическая, но с точки зрения ликвидности компания уже в состоянии "труп", как у Задорнова. Странная какая-то EBITDA - бумажная

⚠️ Ну, и про рыночные позиции совсем немного. ПИР себя позиционирует практически как лидера на рынке карьерной техники, если читать презентации и слушать интервью в пол уха. На последнем интервью прозвучал план занять 25% рынка 😁

Я побывал недавно на крупнейшем угольном разрезе, где как раз работает техника, поставляемая на рынок эмитентом. ПИР с гордостью заявляет, что они уже поставили на российский рынок 31 карьерный самосвал. Так вот, пока я ехал на вахтовке по разрезу до столовой, мимо меня за 15 минут проехало 1,5 годовых выручки ООО ПИР. И все было запечатано в БелАЗах от 90 до 220 тонн. Это только за 15 минут!

Я не люблю рассуждать о маркетинге и рынках эмитента, ибо это сложно и требует компетенций, которых нет. Но в данном случае, пока доля рынка компании исчисляется сотыми долями процента, перспективы ростового роста и в 2 и в 3 раза выглядят вполне реальными. Но условия эксплуатации и окупаемости этой техники в сравнении с конкурентами, занимающими 99% рынка, станут понятными через 1-2 года. И как будет развиваться бизнес после этого, можно только гадать сейчас.

А теперь посмотрим на параметры выпуска, которые нам предлагаются:

✔️ Срок обращения / дюрация: 5 лет с колом через год (по факту - 1 год) / 0,91 до первой оферты

✔️ Купон / YTM: 18,75% ежемесячно / 20,38%

✔️ Рейтинг: BB от НРА

✔️ Объем выпуска: 350 млн.

✔️ Статус квала: не нужен

Что тут скажешь? В сроке обращения до 1-1,5 лет в этом рейтинге размещаются бумаги с купоном 20-21%. Бумаги этой рейтинговой группы с купоном в диапазоне 18-19% принимаются рынком со сроком от 3 лет в расчете на снижение ключевой ставки. Хромос стал единственным исключением, но там прям хорошее кредитное качество и институционалы.

Вывод: в простыню.

#ОбзорВДО

Читать полностью…

Корпоративные облигации | Открытый канал

23 Apr 2024 15:47

«За каждой акцией стоит компания, выясни, как у нее дела»

— Так сказал Питер Линч, а ведь правда, нужно следить за компанией в которую инвестируешь.

Чтобы быть открытым для инвесторов, компании ведут свои социальные сети.

🏦 У финтех-компании @ 8 выпусков облигаций в обращении, а еще, они ведут свой Телеграм-канал для инвесторов.

IDF Eurasia завершила процесс редомициляции.

Планы на открытие офисов ID Collect в 2024.

👉 /channel/+T8jUOjio_P80ODIy

erid: LjN8KMWi4

Читать полностью…

Корпоративные облигации | Открытый канал

23 Apr 2024 09:31

"Роснано" при поддержке правительства РФ согласовало досрочное погашение долга компании с Совкомбанком, Промсвязьбанком, банками "Санкт-Петербург", "Ак Барс" и "Россия". Договоренность предполагает дисконт в размере около 20%", - РОСНАНО

Роснано за последние два года много чего заявляло. Последнее ли это заявление или будут ещё - решать вам.

Сообщается, что в рамки договоренностей попадают все облигационные выпуски. Процедура подготовки реструктуризации, включающая согласование указанных параметров и условий, в настоящее время завершена. Документы направлены в Минфин РФ на финальное согласование.

Ранее я сообщал, что периодические прострелы цены наверх могут говорить о доборе бумаг вышеупомянутыми банками до необходимого количества для набора голосов по голосованию о реструктуризации. В выпуске Роснано 08 текущие характеристики выпуска и цена не оправдывают имеющихся рисков.

Читать полностью…

Корпоративные облигации | Открытый канал

22 Apr 2024 13:55

Ойл Ресурс Групп – обзор чего нашел к размещению

Эмитент к размещению даже не соизволил выложить на раскрытие отчет за 2023 год. Я бы в этом месте сразу тему закрыл, но на первичке ВДО на предстоящей неделе глянуть больше не на что

Так что будем ковыряться в усеченной отчетности за 2023 год из баз данных. Еще в недрах сайта Финама раскопал презентацию. Она спрятана так, что найти ее может только упорный. В очередной раз убедился, что этого орга упор на купон, а не на кредитное качество. И данные в этой презентации не бьются с отчетностью. Так что посмотрел и закрыл.

Основные финансовые результаты 2023:

🟢 Выручка: 10 433 млн. (🔼 +26%)

🟢 EBITDA: 371 млн. (🔼 +73%)

🔴 Рентабельность по EBITDA: 🔼 3,6% (в презентации организатора вообще 3,1%)

🟢 Чистая прибыль: 236 млн. (🔼 +85%)

🟢 Денежный поток от операций (оценка косвенным методом): +127 млн. (🔼 +21%). Остаток кэша на балансе – 13 млн.

🟡 Финансовый долг: 467 млн. (🔺 18%), краткосрочного долга – 78% ⚠️но есть нюанс! 👇🏼

Обычный в общем-то нефтетрейдер – работает на крайне низкой рентабельности и краткосрочных кредитах, но выручка и прибыль растут. Даже денежный поток от операций положительный, если верить расчету косвенным методом. Входящих судов с 2023 года минимум, хотя в 2022 входящих исков было на 186 млн., а исходящих – на аж на 352. Налоги платятся, задолженностей и пеней не видно.

⚠️ Однако мы знаем, что эмитент работает в составе группы компаний под управлением УК ОРГ, у которой уже есть 3 выпуска биржевых облигаций на 728 млн. руб. По данным РА эмитент (ОйлРесурс Групп) является основным активом группы и генерит около 90% выручки компании, хотя презентация организатора это опровергает. На УК долга висит в 2 раза больше, чем на эмитенте, а обслуживание и обеспечение этого долга, очевидно, идет из средств и капитала эмитента, так что и оценивать его надо по консолидированной отчетности группы, которой, естественно, пока тоже нет на раскрытии.

Основные коэффициенты финансовой устойчивости (даю раздельно по собственной отчетности и с облигационным долгом УК):

Долг к капиталу:

🟡 эмитент - 0,67

🟡 с УК ОРГ ~1,7

Чистый долг/ EBITDA:

🟢 эмитент - 1,2;

🟡 с УК ОРГ ~3,2

ICR (🟢>3): 5,5

Коэффициент текущей ликвидности (🔴<1,5): 1,46

Z-счет Альтмана (🟢>2,6): 3,78

Если мы смотрим долговую нагрузку эмитента, как отдельно стоящей компании, то там все как бы хорошо. Но мы же знаем, что ранее долги привлекались на УК, а Ойл Ресурс Групп выступал обеспечителем по займам УК ОРГ, так что считать долговую нагрузку stand-alone здесь в корне неправильно. И тот факт, что организатор в своей презентации пытается подсунуть инвесторам данные по отдельному юр.лицу эмитента – это откровенный фрод и мисселинг, на мой взгляд.

Если приплюсовать к долгам ОйлРесурс Групп только облигационный долг УК ОРГ, то долговая нагрузка сразу выходит из зеленой зоны. Сколько там еще и отдельных банковских долгов, без консолидированного отчета за 2023 не поймешь. Так что долговая нагрузка по факту либо средняя, либо высокая. Реальный долг «размазан» между юр.лицами группы и в каком-то смысле спрятан от инвесторов.

И даже при «спрятанной» долговой нагрузке мы видим критически низкую текущую ликвидность на балансе эмитента. И зеленой зоной в коэффициенте Альтмана я бы тоже не обольщался, т.к. Альтман не видит долговой нагрузки УК ОРГ. В общем, ситуация повышенного кредитного риска, на мой взгляд, тут на лицо.

Кредитный рейтинг и скоринг:

🆕 BB от НРА, присвоен 15.11.23 г., прогноз стабильный

✅ Скоринг Интерфакса (Rusbonds) B{RU} по отчету за 2023 год (для УК ОРГ - CCC{RU})

Вывод: с учетом плохого раскрытия и «трюков» от организатора я бы сказал, что скоринг отражает кредитные риски более адекватно, чем рейтинг. Также надо сказать, что к ~1,2+ млрд. совокупного долга, который уже есть у группы, эмитент планирует привлечь еще +1 млрд. новым займом. После этого долговая нагрузка точно уйдет в критическую красную зону по всем параметрам.

#ОбзорВДО

@

Читать полностью…

Корпоративные облигации | Открытый канал

22 Apr 2024 08:30

Обзор рынков за неделю 15-19 апреля

Индекс акций Мосбиржи IMOEX 🔼 +0,42%

Индекс ОФЗ RGBI (ценовой) 🔼 +0,7%, TR (полной доходности) 🔼 +0,88%

Индекс корпоративных облигаций RUCB CP (ценовой) 🔻 -0,11%, TR (полной доходности) 🔼 +0,09%

Индекс ВДО RUCB B2B3B (ценовой) 🔻 -0,04%, TR (полной доходности) 🔼 +0,21%

Курс доллара USDRUB_TOM 🔻 -0,3%

Курс юаня CNYRUB_TOM 🔻 -0,13%

ВИМ Ликвидность LQDT (по рынку) 🔼 +0,28%, LQDTM (по СЧА) 🔼 +0,29%

Фонд Ликвидность. Юань CNYMM (по СЧА) 🔼 +0,08%

Акции на прошедшей неделе затормозили свой рост. Дневной график очень активно намекает на разворот индекса. Не удивлюсь, если акции в ближайшее время пойдут вниз.

ОФЗ показали невиданный по силе за последние 3 месяца отскок! Что послужило причиной - разворот валюты или достижение исторического максимума 13,9% в доходностях 10-летних ОФЗ, можно только гадать. Но надо признать - рост за неделю до очередного заседания ЦБ небывалый, да еще и на объемах. Вот некоторые цифры только за пятницу:

✅ 26243 +1,18%, объем торгов: 7 350 млн. - исторический рекорд для 1 дня в этой бумаге

✅ 26244 +1,14%, объем - 6 108 млн. за день

✅ 26238 +1,76%, объем - 3 863 млн. за день

Еще больше миллиарда за день сделали 26230, 26240, 26241, 26236 👀

Что это - отскок дохлой кошки или долгожданный разворот? Думаю, мы узнаем только в пятницу. Возможно, кто-то уже что-то знает. Видел гипотезу, что это шортисты кроются. По объемам и составу бумаг не похоже. Скорее похоже на то, что институционалы, ранее лившие в стакан, начали оттуда же набирать объемы, которые Минфин перестал давать на аукционах.

Корпоративные облигации и ВДО практически без изменения повторили результат прошлой недели - заученный за месяц боковик. У корпоратов пока нет такого же оптимизма, как в ОФЗ, как и столь же стремительного падения у них ранее не было. Но, если ОФЗ продолжат разгоняться, оптимизм неизбежно будет передан в корпоративный сектор.

Валюта формально показала незначительное снижение за неделю, но по факту был резкий разгон курсов в первой половине недели и их снижение в конце. Доллар закрыл неделю перед уровнем поддержки 93,1, который был сопротивлением с ноября прошлого года. На следующей неделе мы узнаем, пробой этого уровня был "настоящим" или "ложным", как принято говорить у трейдеров.

Фундаментал подсказывает, что рубль должен укрепляться, но аналитики без видимых, на мой взгляд, причин скорректировали прогноз по рублю до конца года в сторону ослабления. Чего ждать в этой ситуации, загадка 🤷🏻♂️ Моя ставка - пока на дальнейшее хотя бы локальное снижение валюты, но деньгами я ее поддержать в этот раз не рискну.

Денежный рынок вернулся к своим привычным и нормальным доходностям. ВДО по индексу вновь дали доходность чуть меньше фондов денежного рынка. Это значит, что долговой рынок по-прежнему "болен".

Ключевое событие предстоящей недели - опорное заседание ЦБ с уточнением среднесрочного прогноза в пятницу. К нему рынок неизбежно будет как-то готовиться. Судя по поведению ОФЗ, профучастники скорее ожидают какого-то позитива. Я бы осторожно ждал дальнейшего снижения валюты и коррекции акций от достигнутых максимумов + оживления долгового рынка перед заседанием. Но это не точно!

Всем удачи на бирже на предстоящей неделе!

#итоги_недели

Читать полностью…

Корпоративные облигации | Открытый канал

19 Apr 2024 16:01

Аудитория нашего канала постоянно растет, поэтому приходится периодически рассказывать тем, кто с нами недавно, что этот канал является частичной копией нашего основного закрытого канала CorpBonds. Там сейчас порядка 600 подписчиков, т.е. в 10 раз меньше, чем в открытом канале, но насыщенность информационного потока раз 10 выше, если не более

В закрытом канале больше идей, аналитики и содержательного общения. Чат закрытого канала давно стал отдельным миром, генерящим идеи, новости и аналитику уже независимо от авторов. Дошло до того, что публичные люди из соседних чатов просят меня добыть какие-то материалы, опубликованные чате основного канала его подписчиками

Меня иногда спрашивают, зачем нужны платные подписки на закрытые каналы - ведь многое есть в открытом доступе. Чтобы ответить на этот вопрос, я сегодня собрал несколько отзывов от наших подписчиков. Надеюсь, они скажут красноречивее меня 👆🏼

И для тех, кто еще не знает, напомню, что в закрытом канале есть пробная бесплатная подписка на 2 недели

Читать полностью…

Корпоративные облигации | Открытый канал

19 Apr 2024 12:12

МСБ-Лизинг – обзор годового отчета 2023

Это тоже серийный лизинговый эмитент. Он насколько хорошо известен на долговом рынке, что размещает свои выпуски самостоятельно вовсе без организатора. МСБ-Лизинг – это небольшая по размеру лизинговая компания, зарегистрированная в Ростове-на-Дону и осуществляющая деятельность в основном в Южном федеральном округе. Компания предоставляет в лизинг широкий спектр техники и оборудования предприятиям малого и среднего бизнеса. В последнем отраслевом рейтинге динамика следующая:

✔️ Размер нового бизнеса (основной параметр рейтинга): бурный рост с 77 до 59 места. Там рядом уже Роделен и ТЕХНО Лизинг.

✔️ Размер портфеля: 67 место после 79го в 2022 году. Портфель увеличился на 126% за год с 1 586 до 3 593 млн.

Компания растет существенно быстрее отрасли.

Основные финансовые результаты 2023:

🟢 Выручка: 331 млн. (🔼 +50,5%)

🟢 EBITDA: 241 млн. (🔼 +61%)

🟡 Чистая прибыль: 39 млн. (🔼 +2,8%)

🟢 Денежный поток от операций (OCF): +1 087 млн. (🔼 +62%). Забавно: похоже, инвестиции в увеличение портфеля эмитент проводит в разделе денежный поток от инвестиций, так что мы видим в операциях чистый результат от старого портфеля. Остаток кэша на балансе – 109 млн.

🔴 Финансовый долг: 1 947 млн. (🔺 148%), краткосрочного долга – 37%

Рост бизнеса, судя по рейтингу, опережающий. Вот только долг растет еще быстрее. При росте EBITDA на 60% г/г, чистая прибыль почти не увеличилась – рост процентной нагрузки съел весь прирост бизнеса. Долговая нагрузка растет быстрее прибыли и выручки, что тоже тревожно.

Основные коэффициенты финансовой устойчивости:

Долг к капиталу (🔴>2): 🔺 х7,1

Чистый долг/ EBITDA (🔴>4): 🔺 7,6

ICR (🔴<1,5): 🔻 х1,34

Коэффициент текущей ликвидности (🔴<1,5): 1,43

Z-счет Альтмана (🟡 от 1,1 до 2,6): 2,04

С кредитной нагрузкой прямо откровенный перебор – даже для лизинговой компании. Столь быстрое наращивание портфеля и долга на пике ставок не пошло на пользу бизнесу: теперь эмитент работает исключительно на покрытие процентов по заемным средствам, что мы по прибыли и увидели. Даже Альтман фиксирует явные риски. Еще я бы отметил явную отрицательную динамику по всем кредитным метрикам за год.

С другой стороны, денежный поток до расширения портфеля отличный. Покрытие портфеля займов лизинговым портфелем составляет 185%. Если лизинговые платежи будут поступать по графику, то МСБ должен с обслуживанием долгов справиться. Риски сбоев АКРА оценивает, как низкие: клиентская база здорово диверсифицирована – на крупнейшего клиента приходится не более 5% портфеля. Лизинговое имущество сравнительно ликвидно, основные активы компании застрахованы. Просрочки более 90 дней на момент присвоения последнего рейтинга не было. Если дела продолжат идти так же, то и с этой долговой нагрузкой можно будет жить.

Я бы уносил ноги из такого бизнеса, если в стране прекратится текущий бешенный рост ВВП и начнется стагнация экономики. Вот тогда риски неплатежей у лизинга возрастут, а ликвидность техники сразу упадет. А пока можно расслабиться.

Входящих судебных исков практически нет. Налоговых задолженностей нет.

Кредитный рейтинг и скоринг:

🆕 BBB- от АКРА, 18.07.23 г., прогноз стабильный

✅ Скоринг Интерфакса (Rusbonds) B+ по отчету за 2023 год

Вывод: скоринг трезво отражает объективные риски высокой закредитованности эмитента по высоким ставкам. Повторюсь: пока экономика растет и просрочек в платежах нет, эмитент сможет жить и обслуживать долги в текущем состоянии. А вот если ЦБ все-таки сможет вогнать экономику в стресс, может начаться совсем другая история

Пока небо безоблачно, МСБ-Лизинг инвесторам не страшен 🌤

#ОбзорВДО

@

Читать полностью…

Корпоративные облигации | Открытый канал

19 Apr 2024 09:02

Вышел свежий консенсус-прогноз банковских аналитиков по ключевым финансовым показателям. Это те самые аналитики, которые снабжают прогнозами банкиров, продающих и покупающих ОФЗ, и задающих форму ее кривой

На что я бы обратил внимание:

✔️ Прогноз по инфляции не изменился, а вот прогноз по средней ключевой ставке вырос. Причем на 3 года вперед. Теперь аналитики ожидают 14,9% в среднем по этому году против 14,5% в прошлом прогнозе. Напомню, что в последнем прогнозе ЦБ заложен интервал 13,5-15,5%. Консенсус ползет к верхней границе интервала. Еще обращу внимание, что консенсус ставки на 25-26 гг. на уровне 8-10% никак не соотносится с доходностью дальних ОФЗ на уровне 13,5-14% 🤷🏻♂️

✔️ Повышен прогноз по темпам роста ВВП - высокие ставки никому не будут мешать, кроме биржевых спекулянтов

✔️ Повышен прогноз по среднему курсу доллара на этот год с 91,2 до 92,9 с одновременным повышение прогноза по цене на нефть с 80 до 85. Совершенно нелогично, на мой взгляд. В чем суть этой биполярки, я не понимаю

#аналитика

Читать полностью…

Корпоративные облигации | Открытый канал

18 Apr 2024 12:00

МосГорЛобмард (МГКЛ) – обзор годового отчета МСФО

МГКЛ не просто выпустил годовую отчетность, а уже выложил аудированную консолидацию по МСФО за 2023 год. Вот это IR – я понимаю! 👏🏼

Бизнес сейчас сложный для анализа: процентные доходы падают, а выручка растет за счет новых направлений – розничной торговли и продажи драгоценных металлов. МГКЛ все больше расходится с отраслью микрофинансирования и превращается в такое гибридное торговое предприятие. В 2023 году доля процентных доходов в выручке упала до 52% с 99,8% годом ранее. Мощная структурная трансформация!

Основные финансовые результаты 2023:

🟢 Выручка: 2 202 млн. (🔼 +54%)

🟢 EBITDA: 785 млн. (🔼 🔼 +121%)

🟢 Рентабельность по EBITDA: 35,6%

🟢 Чистая прибыль: 262 млн. (🚀 х112)

🟡 Денежный поток от операций до изменений в оборотном капитале: +459 млн. (🔻-39% ), с учетом выдачи новых займов и прочего: -268 млн. (против -401 годом ранее), остаток кэша на балансе – 490 млн.

🟡 Финансовый долг: 1 558 млн. (🔺 33%), финансовый долг – это только облигации

В целом отличный растущий бизнес. Выручка растет, чистая прибыль вышла из околонулевой зоны, денежный поток до изменения оборотного капитала положителен, долг привлечен по рост бизнеса. Портфель займов растет медленнее, чем выручка и прибыль. В этом месте у меня только один вопрос – почему нет банковских кредитов. По идее, они должны быть дешевле, чем очередной облигационный займ на 5 лет под 20%. Неужто банки не хотят кредитовать такую респектабельную публичную компанию с оборотом за 2 млрд., собственной розничной сетью, МСФО отчетностью и положительной историей на бирже? Странно как-то выглядит 🤔

@ не прокомментируете этот 👆🏼 вопрос? Насколько я знаю, Вы читаете наш канал

Основные коэффициенты финансовой устойчивости:

Долг к капиталу (🔴>2): 🔽х3,1

Чистый долг/ EBITDA (🟢<2,5): 🔽 х1,36

EBITDA / Проценты к уплате (🟡 от 1,5 до 3): 🔼 2,74

Финансовая модель, как и у многих бурно растущих бизнесов сейчас – заемные средства покрываются прибылью, но не покрываются собственным капиталом. Также я бы отметил высокую стоимость займов для эмитента. Сама долговая нагрузка покрывается прибылью примерно за 1,5 года, а вот процентная нагрузка некомфортная и съедает более 1/3 EBITDA. В любом случае следует отметить положительную динамику всех доступных метрик долговой нагрузки к прошлому отчету. Ликвидность также должна быть в норме, т.к. все облигационные займы долгосрочные.

Кредитный рейтинг и скоринг:

✅ BB- от Эксперт РА, повышен 19.09.23, стабильный

Вывод: держать пока можно спокойно – по финансовому отчету тревоги не вызывает

#ОбзорВДО

@

Читать полностью…

Корпоративные облигации | Открытый канал

17 Apr 2024 20:01

#обзордня #corpbonds #okobonds

ОБЗОР ДНЯ 🗓 17 АПРЕЛЯ

💲Курс доллара на завтра 94,32 (+0,26%)

#OBMI * 4⃣8⃣ 🟢 : 🔴 5⃣2⃣

🧾Инфляция с 09 по 15 апреля составила +0,12% (+0,16% на прошлой неделе), с начала года +2,25%

‼ Завтра

МСБ-Лизинг BBB-(RU) начнёт размещение выпуска 003Р-03 сроком обращения 3 года. Купон ежемесячный 18% годовых

Интерес участия: ⭐⭐⭐⭐

МФК Фордевинд ruBB начнёт размещение выпуска 001P-04 с офертой через 1 год. Купон ежемесячный 20,75% годовых

Интерес участия: ⭐⭐⭐

Балтийский лизинг ruAА-/A+(RU) проведёт сбор заявок в выпуск БО-П10 сроком обращения 3 года. Купон ежемесячный, рассчитывается как ежедневный дохода КС + спред. Ориентир спреда не выше 250 б.п.

Интерес участия: ⭐⭐⭐⭐⭐

🆕 Размещения

Минфин на аукционе разместил ОФЗ 26244 объёмом на 71 млрд.руб., доходность по цене отсечения - 13,80% годовых и ОФЗ 26207 на 8,9 млрд.руб.

С-Принт 23 апреля начнёт размещение выпуска 001Р-01 сроком обращения 5 лет. Купон ежеквартальный 20% годовых

ℹ️ Купоны

Быстроденьги 001Р-01 - купон на 25 купонный период составит 21% годовых

Пионер-Лизинг БО-П02 - купон на 64 купонный период составит 22,25% годовых

ПЗ Пушкинское 001Р-02 - купон на 2 купонный период составит 19% годовых

Читать полностью…

Корпоративные облигации | Открытый канал

17 Apr 2024 09:31

Что с инфляцией?

На РБК вышла запись программы Рынки с Константином Бочкаревым про инфляцию:

https://youtu.be/53UeyERqi2A

В гостях Михаил Васильев, главный аналитик Совкомбанка. Разобрали тему на атомы. Если хотите за 10 минут разобраться, что сейчас с инфляцией, обязательно к просмотру!

Если совсем коротко:

✅ SAAR #инфляция за март - 4,5%, что уже соответствует цели ЦБ на конец года. Так бы и дальше, но нет...

✅ Снижение инфляции в марте достигнуто за счет наиболее волатильных компонентов, так что оно не устойчивое

✅ Базовая (устойчивая) инфляция в марте в пересчете на SAAR снизилась всего до 6,1% с 6,7-6,8% в предыдущие месяцы. Так что снижение идет, но вовсе не до 4,5%

✅ Апрельская инфляция подтверждает неустойчивость снижения в марте. По первым данным получается до 7% SAAR, так что снижение ставки оптимистам пока только снится

Обсудили и еще многие темы, которые поднимались и у нас в CorpBonds:

✔️ Про семантику риторики ЦБ (ссылки проставлю чуть позже - сейчас не успеваю)

✔️ Про соотношение ситуации с инфляцией и ДКП у нас и в США

✔️ Про курсы валют и их перспективы

Замечательный во всем смыслов для бондовиков выпуск!

Читать полностью…

Корпоративные облигации | Открытый канал

16 Apr 2024 13:01

#идея по Лизинг-Трейду

В дополнение к сегодняшнему разбору Лизинг-Трейда - что есть интересного у эмитента сейчас? Самым интересным, на мой взгляд, выглядит выпуск ЛТрейд 1P3, который @ уже подсвечивал, как идею в нашем закрытом канале ещё 3 апреля. YTM там сейчас в районе 20,2%, переоценка – 1,7% по моей математике. Зато купон всего 11% при цене 89% от номинала. Таких недооцененных выпусков у эмитента больше сейчас нет. Ликвидность прыгает: бывает и 4,5 млн. за день, а бывает и 300 тыс. не проходит через стакан за сессию.

На вторичном рынке главный вопрос – эта недооценка временная или постоянная. На мой взгляд, временная. Посмотрел историю публикаций по эмитенту. Когда-то в недооцененке висел выпуск 1Р2, но он отпрыгнул в итоге. В последней своей публикации я помечал 1Р5 – он сейчас тоже не в аутсайдерах. Так что 1Р3 должен будет отыграться рано или поздно. У эмитента есть выпуски с доходностями 16-17% всего. На этом фоне 20+ на 2 года выглядит интересно.

Не ИИР!

Читать полностью…

Корпоративные облигации | Открытый канал

16 Apr 2024 11:01

Лизинг-Трейд – обзор годового отчета РСБУ

Эмитент хорошо известен рынку, поэтому без лишних представлений переходим сразу к годовым результатам. Из отчетов пока только РСБУ. Аудитор – ФБК 🔝 Есть также свежий рэнкинг лизинговых компаний за 2023 год от Эксперт РА. В нем Лизинг-Трейд показал следующую динамику за год:

✔️ Размер нового бизнеса (основной параметр рейтинга) 39 ↘️ 41 место. Портфель увеличился с 6 140 млн. до 10 178 млн.

✔️ Размер портфеля 41 ↘️ 44 место

Бизнес растет быстро, но отрасль быстрее. Лизинг-Трейд свои позиции в индустрии за год не упрочил, хотя и падение в пределах статистической погрешности.

Основные финансовые результаты 2023:

🟢 Выручка: 1 384 млн. (🔼 +35%)

🟢 EBITDA: 855 млн. (🔼 +46%)

🟢 Чистая прибыль: 150 млн. (🔼 +45,5%)

🟡 Денежный поток от операций (OCF): -2 225 млн. (🔻🔻х7,1), за год лизинговый портфель увеличился на 4 038 млн. (+66%), так что денежный поток от операций до увеличения портфеля можно оценить в +1 183 млн. – вроде, неплохо. Остаток кэша на балансе – 594 млн.

🔴 Финансовый долг: 6 382 млн. (🔺 67%), краткосрочного долга – 8,6%

В целом, вроде, все нормально. Прибыль и выручка растут вместе с отраслью. Лизинговый портфель вырос на 2/3 за год. Денежный поток от операций до вложений в новый бизнес положительный. Дивиденды платят, но смешные по меркам бизнеса. Неприятно, что долг растет быстрее выручки и прибыли – это будет снижать рентабельность бизнеса в дальнейшем.

Основные коэффициенты финансовой устойчивости:

Долг к капиталу (🔴>2): 🔽 х5,3

Чистый долг/ EBITDA (🔴>4): 🔽 х6,77

ICR (🔴<1,5): 🔼 х1,2

Коэффициент текущей ликвидности (🟢>2): 8,09

Z-счет Альтмана 2023 (🟢>2,6): 6,39

Долговая нагрузка высокая, как водится в лизинговой отрасли. 83% EBITDA съедают проценты к уплате, но рисков дефолта в краткосрочном периоде не просматривается. Бизнес устойчив – ликвидность есть, коэффициент Альтмана спокоен за эмитента. Долговые метрики даже немного улучшились к предыдущему разбору. Лизинговый портфель покрывает портфель займов на 159%, долги в основном длинные. Грамотный финансовый менеджмент успешно амортизирует свойственную лизингу высокую долговую нагрузку.

Кредитный рейтинг и скоринг:

🆕 ruBBB- от Эксперт РА, 21.06.23 г., прогноз стабильный

✅ Скоринг Интерфакса (Rusbonds) BB по отчету за 2023 год

Вывод: нормальный для лизинга отчет. Кредитная нагрузка высокая, но держать инвесторам ближайшие 1-2 года по моим ощущениям вполне можно, т.к. рисков «захлебнуться» у эмитента по собственной отчетности не видно

#ОбзорВДО

Читать полностью…

Корпоративные облигации | Открытый канал

15 Apr 2024 21:29

#обзордня #corpbonds #okobonds

ОБЗОР ДНЯ 🗓 15 АПРЕЛЯ

💲Курс доллара на завтра 93,58 (+0,14%)

#OBMI * 5⃣7⃣ 🟢 : 🔴 4⃣3⃣

‼ Завтра

Интерлизинг ruA- проведёт сбор заявок в выпуск 001P-08 сроком обращения 3 года. Купон ежемесячный, ориентир - не выше 16,25% годовых

Интерес участия: ⭐⭐➕

ДАРС-Девелопмент ruBBB- начнёт размещение выпуска 001Р-02сроком обращения 2 года. Купон ежеквартальный, ориентир не выше 18% годовых

Интерес участия: ⭐⭐⭐➕

🆕 Размещения

Альфа Банк на сборе заявок в выпуск 002Р-29 установил купон на уровне 14,61% годовых, объм выпуска увеличен с 5 млрд. до 10 млрд.руб.

Солтон 17 апреля начнёт размещение выпуска БО-01 сроком обращения 3 года. Купон 20% годовых в первые три месяца, далее КС + 3%

🅾 Отчёты

Инкаб (РСБУ, 2023)

Выручка: 6,2 млрд.руб. (+30%)

Чистая прибыль: 489 млн.руб.

Селигдар (МСФО, 2023)

Выручка: 56 млрд.руб. (+61%)

Скорректированная EBITDA: 21 млрд.руб. (+57%)

Чистый убыток: -11,5 млрд.руб. (прибыль 4,1 млрд.руб. в 2022г)

Чистый долг: 48 млрд.руб. (+21%)

ℹ️ Купоны

РЖД 001Б-04 - купон на 8 купонный период составит 15% годовых

РЖД 001P-26R - купон на 10 купонный период составит 16,95% годовых

Роснефть 002Р-09 - купон на 19-40 купонный период составит 9% годовых

ДиректЛизинг 002Р-02 - купон на 6 купонный период составит 19% годовых

Читать полностью…

Корпоративные облигации | Открытый канал

24 Apr 2024 15:01

ОФЗ: покупать или не покупать?

Коллеги из канала @ опубликовали мнение на эту тему:

Меняет ли последний рост котировок ОФЗ (и некоторое снижение их доходностей) нашу осторожную оценку этого рынка?

Не меняет. Когда-то заместить денежную позицию в инвестиционных портфелях позицией в госбумагах – идея, которая факультативно с нами. Но не на сейчас.

Обратимся к паре индикаторов.

Во-первых, вся кривая доходности ОФЗ ниже ставки денежного рынка на 1-2% (денежный рынок – производная от ключевой ставки). Причем кривая ОФЗ – с инверсией. На графике приведены ОФЗ со сроками погашения от 0,5 до 15 лет. Наименьшие доходности у 10 и 15-летней бумаг. Т.е. при покупке ОФЗ мы выиграем только в случае не просто, а заметного снижения ключевой ставки. Снижения с 16% до 13% и ниже. Тогда будет плюс от роста тела относительно длинных бумаг. Иначе госбумаги уступают депозиту или денежному рынку.

Во-вторых, инфляция и курс рубля. Десятилетие их регулирования через ключевую ставку имело 2 примера успеха...

Читать далее...А еще на канале PRObonds Вы найдете:—

новости эмитентов напрямую от организатора выпусков облигаций

— информацию о

новых размещениях Иволги раньше рынка

— квартальные

исследования по отраслям, аналитику рисков и прогноз возможных дефолтов

— ежедневные

итоги первичных размещений — регулярные

эфиры с эмитентами— оперативные ответы на ваши вопросы в

чате для инвесторов

Подписаться#взаимныйпиар

Читать полностью…

Корпоративные облигации | Открытый канал

24 Apr 2024 10:05

Результаты нашего опроса по ключевой ставке

Опрос длился всего 2 дня, но в нем уже приняло участие более 1000 человек. Промежуточные итоги такие:

✅ Первого позитивного сигнала о готовности ЦБ к скорому началу снижения ставки большинство опрошенных ожидает только в июле - 25%. Также по 21% опрошенных поддерживают варианты соседних заседаний в июне или в сентябре

✅ Первого снижения ставки широкий консенсус ожидает только в сентябре - 35%. Еще 18% ждут первого снижения только в октябре

✅ Ожидания по ставке на конец года - широкий консенсус в районе 14% (36% опрошенных). Еще 25% опрошенных ожидают ключевую ставку ближе к 15% годовых

Простой вывод: на ближайшем заседании в пятницу не ждем ни изменения ставки, ни изменения сигнала. Смотрим только на риторику между строк и уточнение среднесрочного прогноза

В целом снижение с сентября до 14% на конце года - это сравнительно позитивный сценарий, на мой взгляд. Банковские аналитики пока еще оптимистичнее - снижение с июля-сентября и 13-14% на конце года

#аналитика

Читать полностью…

Корпоративные облигации | Открытый канал

23 Apr 2024 12:29

Группа АБЗ-1 – разбор последних отчетов

Напомню, эмитент сложен для анализа, т.к. сама компания АБЗ-1 является долговым донором группы Балтийский проект. У самого эмитента показатели обычно не очень, но если смотреть консолидацию по группе, то там все сравнительно пристойно. К сожалению, консолидация сейчас опубликована только за 6 месяцев 2023 года, а полный 2023 есть только в варианте РСБУ самого эмитента stand-alone. Разберу оба отчета, но надо учитывать, что периоды там не сопоставимы: год по эмитенту и только полгода по группе.

Основные финансовые результаты 2023 / 1п2023:

Выручка:

🟡 АБЗ-1: 6 123 млн. (🔻-1,3% к 2022 г.)

🟢 Группа: 8 904 млн. (🔼 +24% к 1п2022)

EBITDA:

🟡 АБЗ-1: 1 635 млн. (🔼 +7%)

🟢 Группа: 906,5 млн. (🔻-8%)

Рентабельность по EBITDA:

🟢 АБЗ-1: 26,7%

🟡 Группа: 10,2%

Чистая прибыль (убыток):

🟡 АБЗ-1: 277 млн. (🔻-15%)

🔴 Группа: -257 млн. (против -293 млн. в 1п 2022)

Денежный поток от операций:

🔴 АБЗ-1: -169 млн. Остаток кэша – 873 млн.

🔴 Группа: -3 208 млн. Остаток кэша – 5 441 млн.

Финансовый долг:

🔴 АБЗ-1: 7 834 млн. (🔺 60%), краткосрочного долга – 33%

🟡 Группа: 8 641 млн. (🔺 18%), краткосрочного долга – 50%

Очень сложная для понимания структура. В процессе анализа обнаружил, что у группы есть еще и явная сезонность: 1 полугодие обычно плохое, а год заканчивается с прибылью и положительным денежным потоком. Так бывает, когда бизнес живет гос.контрактами, по которым выручку и оплату наливают в декабре. Так что без консолидации МСФО за 2023 мы все равно ничего толком не понимаем.

Что видно по доступным данным: (1) АБЗ-1 по-прежнему остается долговым донором группы, который генерит около 30% выручки холдинга, но тащит на себе 80-90% долговой нагрузки. В такой ситуации РСБУ АБЗ-1 – не показательный отчет. В отчете о движении денежных средств все это тоже четко видно: за 2023 год чистое привлечение займов составило около 2 млрд., а займов (видимо внутри группы) выдано на 2,9 млрд.

(2) Группа компаний развивается сравнительно устойчиво – долг растет медленнее выручки, но 1е полугодие опять плохое – убыток и отток средств. В 2022 году было тоже самое, но год закончился прибылью и значительным притоком средств от операций. Еще бросилось в глаза, что к 8,6 млрд. у ГК есть еще и поручительство на 9,7 млрд. Если учитывать его в составе долга, то группа тоже превращается в зомби.

Основные коэффициенты финансовой устойчивости:

Долг к капиталу:

🔴 эмитент – х2,9

🔴 группа – х3,1

Чистый долг/ EBITDA:

🟡 эмитент – х3,6;

🟢 группа – х1,15 за счет большого запаса кэша

ICR (коэффициент покрытия):

🟡 эмитент – х1,7;

🔴 группа – х0,98, хотя по полному 2022 или за последние 12 месяцев получается около 1,8

Коэффициент текущей ликвидности:

🟢 эмитент – 3,06;

🟢 группа – х2,5

По группе ситуация более сбалансированная за счет того, что EBITDA LTM заметно больше, чем у АБЗ-1 + есть запасы кэша. В результате чистый долг низкий и его покрытие прибылью выглядит безопасным. Ликвидность на всех уровнях нормальная, собственный капитал на всех уровнях низкий, а процентная нагрузка – средняя.

Вывод: кредитная устойчивость по группе достаточная, да и у эмитента, как отдельно стоящей компании, какого-то явного ужаса нет. Но это если не учитывать поручительство на еще почти 10 млрд. Тогда, конечно, долг становится запредельным.

Кредитный рейтинг (Балтийский проект):

🆙 ruBBB+ от Эксперт РА, повышен 08.11.23 г., прогноз стабильный

✅ BBB(RU) от АКРА, подтвержден 29.11.23 г., стабильный

Вывод: вполне себе инвестиционный рейтинг от двух ведущих агентств. Эксперт даже повысил оценку на последнем пересмотре. Я каких-то существенных проблем и рисков по отчетам не вижу. Налоговых задолженностей не видно, значимых входящих судебных исков – тоже. Никаких очевидных кредитных рисков для панических проливов в облигациях не видно, хотя для полноты картины надо еще дождаться консолидации за 2023 год

#ОбзорВДО

@

Читать полностью…

Корпоративные облигации | Открытый канал

22 Apr 2024 20:08

#обзордня #corpbonds #okobonds

ОБЗОР ДНЯ 🗓 22 АПРЕЛЯ

💲Курс доллара на завтра 93,25 (-0,20%)

‼ Завтра

ПКБ (Первое клиентское бюро) ruBBB+ проведёт сбор заявок в выпуск 001P-04 сроком обращения 3 года. Купон ежеквартальный, ориентир не выше 17,25%. Минимальная сумма заявки на участие в размещении - 1,4 млн.руб.

Интерес участия: ⭐⭐⭐⭐

Элемент Лизинг A(RU)/ruA проведёт сбор заявок в выпуск 001P-08 сроком обращения 3 года. Купон ежемесячный, ориентир не выше 16,25%.

Интерес участия: ⭐⭐⭐➕

НоваБев ruAA- проведёт сбор заявок в выпуск БО-П06 сроком обращения 2 года. Купон ежемесячный, ориентир доходности G-curve 2 года + спред не выше 240 б.п.

Интерес участия: ⭐⭐⭐➕

С-Принт В+|ru| начнёт размещение выпуска 001Р-01 сроком обращения 5 лет. Купон ежеквартальный 20% годовых

🆕 Размещения

Акрон 21 мая проведёт сбор заявок в дебютный выпуск в юанях БО-001Р-04 сроком обращения 2 года. Купон квартальный не выше 8% годовых

🅿 Рейтинги

ТГК-14 - АКРА подтвердило рейтинг ↔ BBB+(RU), прогноз стабильный

ТГК-14 - Эксперт РА подтвердило рейтинг ↔ ruBBB+, прогноз стабильный

ℹ️ Купоны

РЖД 001P-09R - купон на 12 купонный период составит 13,76% годовых

ДОМ.РФ БО-06 - купон на 27 купонный период составит 16% годовых

Читать полностью…

Корпоративные облигации | Открытый канал

22 Apr 2024 11:00

Пока другие каналы проводят опросы ожиданий по ключевой ставке на предстоящее заседание ЦБ, мы решили этого не делать. Консенсус-прогноз рынка един к сигналом Банка России и поступающими макро-данными - 16% на ближайшем заседании. Тем временем есть 3 намного более интересных вопроса для долгового рынка:

1️⃣ Когда ЦБ подаст первый позитивный сигнал, т.е. сообщит о готовности на ближайших заседаниях начать снижение ставки при определенных условиях?

2️⃣ Когда ЦБ реально начнет снижение ставки?

3️⃣ Какую ставку ждать на конце 2024 года (в декабре после всех заседаний ЦБ)?

Давайте мы по этим вопросам поголосуем 👇🏼

Читать полностью…

Корпоративные облигации | Открытый канал

22 Apr 2024 08:21

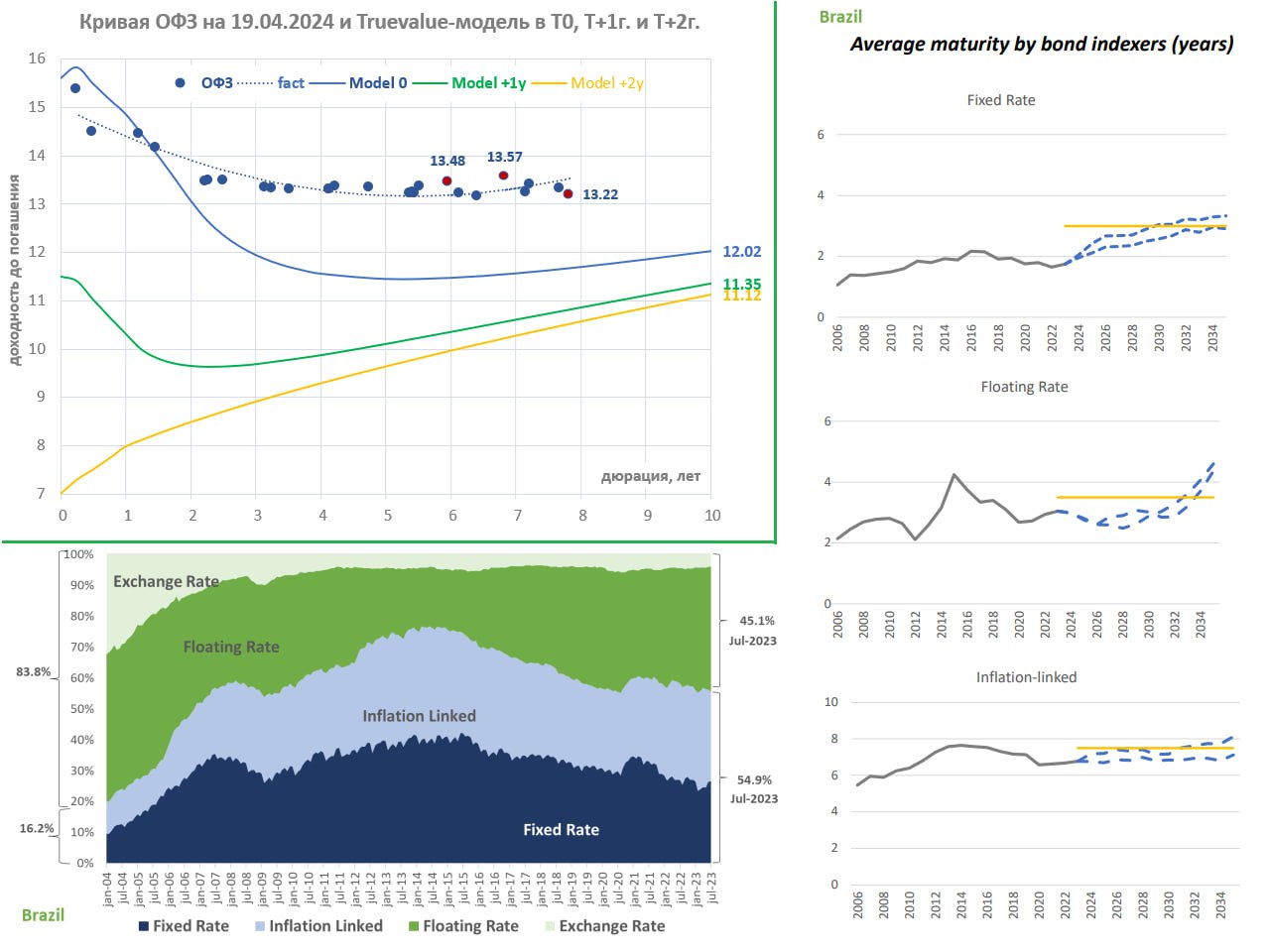

Смена тактики Минфина и причем тут Бразилия.

Три аукциона подряд Минфин размещает ОФЗ не "по плану", то есть только сроком до 10 лет. Популярная на размещении ОФЗ 26244 погашается уже раньше - в марте 2034. План на II кв. 2024 был разместить ОФЗ на 1 трлн руб., из которых 70% в ОФЗ с погашением от 10 лет и 30% в ОФЗ с погашением до 10 лет.

На последнем аукционе опять новый максимум доходности 13,8% годовых в ОФЗ 26244. Но рынок ждал размещения более длинной ОФЗ 26243 (2038) и уронил её почти до 14% годовых на вторичных торгах. Смена тактики Минфина смешала карты банкам. Они привыкли продавливать цены на вторичном рынке и покупать в разы больше на первичном.

Как итог, в ОФЗ случилось мини-ралли с отскоком доходности от 14% ниже 13,5% почти по всей кривой. Ралли может продолжиться, если Минфин перестанет размещать то, что рынок не готов покупать.

А теперь предыстория...

В далеком 2015 писал Письмо министру финансов, предлагал решения по дефициту бюджета и способам его финансирования, в том числе по выпуску коротких ОФЗ или флоатеров. Со мной тогда многие спорили, поддерживая консерватизм Минфина. Отдельно надо будет подвести итог и написать новое письмо. Потому что вопросы остались те же…

🇧🇷 Тогда в Минфине модно было показывать на Бразилию, как там все плохо, и пугать дефицитом бюджета даже в 3% ВВП.

Удивительно, что сейчас Бразилия показывает нам пример, как надо бороться с инфляцией, имея огромный госдолг (для развивающихся стран с открытым счетом капитала) 75% ВВП и дефицит бюджета 9% ВВП. Правда, почти весь дефицит сформирован процентными расходами по госдолгу.

Посмотрите, как подробно Бразилия рассказывает кому, на какой срок и сколько размещает госдолг (презентация 2023, план на 2024, отчет за февраль– требуется VPN):

● Фиксы имеют средний срок 2 года, их меньше всего в структуре внутреннего долга 26% и они популярны у нерезидентов.

● Флоатеров больше всего 40% - их любят банки. Линкеров к инфляции тоже много 30%, они самые длинные и интересны пенсионным фондам.

● Средний срок до погашения госдолга 4 года, в год спокойно рефинансируется 20% всего долга. Если применить к России, то будет ~25 трлн руб. К 2035 планируется увеличить средний срок до 5 лет, но для фиксов и флоатеров срок останется низким 3-3,5 года.

● Прямо заявляются цели обеспечения наименьшей стоимости долга в долгосрочном периоде, yield curve development, увеличения ликвидности вторичного рынка и расширения базы инвесторов.

🇷🇺 У РФ стратегии нет. Из 20 трлн всех ОФЗ - 57% фиксы, 6% линкеры и 37% флоатеры. У всех средний срок ~7 лет, а в год нужно рефинансировать лишь ~10% долга.

Антон Германович, не хотите ли взять опыт Бразилии хотя бы с точки зрения стратегии размещения госдолга и информационной открытости?

🇧🇷 Ещё несколько параллелей с Бразилией:

● ВВП Бразилии растет уверенно по 3% в год в 2021-23гг. (как и РФ сейчас)

● Инфляция достигала тоже максимума на уровне 12% в 2022, за последний год снизилась до цели 1,5-4,5% в год.

● Доходности 10-летних фиксов достигали максимума 13.8% (привет от ОФЗ 26244), а сейчас уже ближе к 11%.

● Центробанк поднял ставку до максимума 13,75% в августе 2022, продержал ровно год и с августа 2023 снизил уже 6 раз до 10,75%.

💡Здесь Банку России хочется пожелать тоже мудрости. Вопрос не в размере ставки, а в том, какие инфляционные последствия создает сначала быстрое поднятие (когда все побежали за кредитами по льготным или прежним ставкам), а потом удержание на сверхвысоком уровне ключевой ставки.

В США уже слышны голоса (даже в ФРС), что высокий уровень ставок создает фискальные стимулы, дополнительные доходы в экономике и проинфляционные последствия.

🇺🇸 Кстати, в США за год надо рефинансировать ещё больше - 30% всего долга. Потому что госдолг там размещают в основном короткий: более 70% Bills сроком до 1 года, до 30% Notes от 1 до 10 лет и лишь чуть-чуть Bonds от 10 лет. Потому что думают о форме кривой и будущих платежах по долгу.

Минфин РФ делает все наоборот. Надеюсь, не на зло бабушке...

@

Читать полностью…

Корпоративные облигации | Открытый канал

19 Apr 2024 13:13

КОНТРОЛ лизинг: при купоне 18,25%

У меня есть некоторые опасения по объёму. Если в выпуске не будет якорного крупного инвестора, вряд ли на физиках соберут 1 млрд. одним днём. Поэтому риски ухода в Z0 далеко не нулевые.

В своей группе большие объёмы были только у выпусков АйДиКоллект и они размещались долго. Остальные выпуски в основном не больше 500 млн.руб.

Выпуски с объёмом от 0,8 млрд. одним днём не размещались. Я отказался от участия, т.к. между сбором и тех.размещением 5 дней. Решил поставить на то, что выпуск не разместится одним днём. Посмотрим.

Очень похоже на историю с НТ, которые и купон снизили, и в Z0 ушли. Если так, то будет ещё -1 в карму Синары.

Принимайте решение самостоятельно, быть может я ошибаюсь и выпуск разместится одним днём и начнёт торговаться с апсайдом. Я не знаю, будет на сборе крупный покупатель или нет. От этого многое будет зависеть.

Читать полностью…

Корпоративные облигации | Открытый канал

19 Apr 2024 12:07

КОНТРОЛ Лизинг: интерес участия

Купон 18,35% и выше ⭐⭐⭐⭐⭐

18,05-18,30 ⭐⭐⭐⭐

17,75-18,00 ⭐⭐⭐

17,45-17,70 ⭐⭐

17,40 и ниже ⭐

Читать полностью…

Корпоративные облигации | Открытый канал

18 Apr 2024 20:33

#обзордня #corpbonds #okobonds

ОБЗОР ДНЯ 🗓 18 АПРЕЛЯ

💲Курс доллара на завтра 94,09 (-0,24%)

‼ Завтра

КОНТРОЛ Лизинг ruBB+(поз.) проведёт сбор заявок в выпуск 001P-02 сроком обращения 5 лет. Купон ежемесячный, ориентир - не выше 18,5% годовых

Интерес участия: ⭐⭐⭐⭐➕

🆕 Размещения

Балтийский лизинг на сборе заявок в выпуск БО-П10 установил спред к ключевой ставке при расчете купона на уровне 230 б.п. Объём выпуска был увеличен с 3 млрд. до 8 млрд.руб.

ЕвроТранс завершил размещение выпуска 002Р-01, которое началось 19 марта

🅾 Отчёты

Биннофарм Групп (РСБУ, 1Q2024)

Выручка: 10 млрд.руб. (+7%)

Чистый убыток: -654 млн.руб.

🅿 Рейтинги

Ставропольский край - Эксперт РА подтвердило рейтинг ↔ ruA+, прогноз стабильный

Краснодар - Эксперт РА подтвердило рейтинг ↔ ruA+, прогноз стабильный

Славянск ЭКО - НКР подтвердило рейтинг ↔ BBB.ru, прогноз стабильный

Читать полностью…

Корпоративные облигации | Открытый канал

18 Apr 2024 09:01

Инфляция на 15 апреля

✅ Инфляция за неделю с 9 по 15 апреля составила 0,12%. В предыдущие недели было 0,16%, 0,10% и 0,11%

✅ Накопленная за 365 дней инфляция выросла до 7,89% с 7,75% неделей ранее по методике ЦБ. На конец февраля годовая инфляция составляла 7,69%, на конец января - 7,44%

✅ Инфляция с начала текущего года составляет 2,25% - ровно половина от целевых 4,5% за год

✅ Рост цен с начала марта составляет 0,29% по усеченной недельной корзине. Такими темпами на конец месяца мы получим не менее 0,6%, после 0,39% в марте, 0,68% в феврале и 0,86% в январе.

По моим грубым расчетам это получается 7-9% SAAR - очень много после позитивного марта!

В целом мы видим ровно то, что обсуждалось накануне на РБК - мартовское снижение инфляции было неустойчивым.

Параллельно вышли свежие данные по инфляционным ожиданиям и наблюдаемой инфляции со стороны населения - все снижается. Инфляционные ожидания на минимумах с июля прошлого года - 11%. Все как обычно в последние месяцы - динамика позитивная, но значения еще совсем не те, которые нужны таргетирующему инфляцию регулятору.

#инфляция

Читать полностью…

Корпоративные облигации | Открытый канал

17 Apr 2024 14:10

О дефиците бюджета и сальдо торгового баланса

Давненько я в макро не ковырялся, а там есть интересные новости:

✅ По оперативным (не окончательным) данным в марте профицит торгового баланса вырос до максимума с конца 2022 года: +$16,7 млрд. за месяц!

✅ Экспорт вырос до 35,6 млрд. с.к. против 30-32 млрд. в предыдущие месяцы

✅ Импорт упал еще значительнее - до 21,7 млрд. с.к. против средних 24-25 в предыдущие периоды

✅ Снижается интенсивность выхода инорезов из капитала российских компаний, значит сокращается отток валюты из экономики

Почему же тогда на этом фоне валюта уже 3 месяца держится на максимумах?

⚠️ Выросла дебиторская задолженность нерезидентов перед экспортерами, т.е. валютная выручка по факту еще не пришла

По идее, есть фундаментальные основания ждать укрепления рубля в апреле-мае на этом фоне. Тут же и бюджетный дефицит сразу упал. В предыдущем оперативном срезе видел дефицит в 4 трлн. руб., а теперь всего ~2,5 в соответствии с планом. А впереди рост НДПИ

Может из-за этого RGBI перестал падать?

Читать полностью…

Корпоративные облигации | Открытый канал

16 Apr 2024 19:58

#обзордня #corpbonds #okobonds

ОБЗОР ДНЯ 🗓 16 АПРЕЛЯ

💲Курс доллара на завтра 94,07 (+0,52%)

‼ Завтра

Солтон BB.ru начнёт размещение выпуска БО-01 сроком обращения 3 года. Купон 20% годовых в первые три месяца, далее КС + 3%

Интерес участия: ⭐⭐➕

Минфин на аукционе предложит ОФЗ 26244 и 26207

🆕 Размещения

ДАРС-Девелопмент на сборе заявок в выпуск 001Р-02 установил финальный ориентир купона на уровне 17,5% годовых

Интерлизинг на сборе заявок в выпуск 001Р-08 установил финальный ориентир купона на уровне 15,75% годовых

НоваБев 23 апреля проведёт сбор заявок в выпуск БО-П06 сроком обращения 2 года. Купон ежемесячный, ориентир доходности G-curve 2 года + спред не выше 240 б.п.

МСБ-Лизинг 18 апреля начнёт размещение выпуска 003Р-03 сроком обращения 3 года. Купон ежемесячный 18% годовых

КБ "Центр-Инвест" 24 апреля начнёт размещение выпуска БО-13 с офертой через год. Купон полугодовой 17% годовых

🅾 Отчёты

НЛМК (МСФО, 2023)

Выручка: 933 млрд.руб. (+3,6%)

Чистая прибыль: 209 млрд.руб. (+25%)

Чистый долг: -112 млрд.руб. (42 млрд.руб. в 2022г)

🅿 Рейтинги

ВТБ - Эксперт РА подтвердило рейтинг ↔ ruAAA, прогноз стабильный

Альфа-банк - Эксперт РА подтвердило рейтинг ↔ ruAA+, прогноз стабильный

ℹ️ Купоны

Совкомбанк БО-П02 - купон на 17-20 купонный период составит 14,5% годовых

РуссОйл БО-01 - купон на 3 купонный период составит 21% годовых

Читать полностью…

Корпоративные облигации | Открытый канал

16 Apr 2024 12:34

⚡ДАРС-Девелопмент на сборе заявок в выпуск 001Р-02 установил финальный ориентир купона на уровне 17,5% годовых

Я планировал участовать не ниже 17,75% - поэтому все заявки снимаю.

Читать полностью…

Корпоративные облигации | Открытый канал

16 Apr 2024 09:49

О размерах портфеля и смысле в инвестициях

В последнее время очень обострились обсуждения того, что «малым деньгам» не место на фондовом рынке – мол идите в депозиты, если у вас размер позиции по одной бумаге в 100 тысяч и меньше. Я с этим столкнулся сразу несколько раз за последние пару недель. Меня прямо очень триггерят подобные разговоры, поэтому решил еще раз категорично сформулировать свою позицию по этому поводу:

✔️ На фондовом рынке (и в облигациях в частности) есть место всем, кто там хочет быть.

✔️ Любую дискриминацию мелкой розницы я считаю аморальной и вредной для развития фондового рынка.

Попытался посчитать так называемую «экономическую целесообразность». По моим оценкам, тратя 1-3 часа в неделю можно довольно легко заработать на 4-5% больше среднего депозита, открытие которого не требует особых усилий. При зарплате в 1.200 рублей в час (столько и больше в России получает всего 3,9% участников рынка труда), чтобы экономически оправдать» эти трудозатраты требуется портфель примерно в 2,3 млн. руб. С меньшим портфелем теоретически выгоднее пойти работать на дополнительные 2 часа в неделю, чем читать ТГ-каналы и жать кнопку в мобильном приложении.

Вот только это так не работает. «Экономическая целесообразность» - это теоретическая концепция, действие которой давно признано ограниченным и частично несостоятельным. Мы недавно проводили опрос в наших каналах и выяснили, что непосредственно зарабатывает с рынка менее 2% ответивших. Остальные имеют иные источники дохода, а биржу воспринимают, как способ накопить / сберечь / получить дополнительный доход к основному. Время, потраченное на биржу, не конкурирует с основной работой и не снижает заработок по основной деятельности.

На мой взгляд, есть масса мотивов и причин, почему люди торгуют на бирже и сидят в сообществах инвесторов за рамками линейных экономических мотивов (типа биржа приносит больше, чем работа):

✅ У кого-то ИИС и налоговый вычет, а в таких условиях и депозит в 0,5-1 млн. рублей «отбивает» потраченные 2 часа в неделю

✅ Кто-то учится и совершает свои первые ошибки на небольшом депозите, чтобы уже с уверенностью управлять более крупными суммами, когда они скопятся

✅ У кого-то просто нет возможности зарабатывать 1200 рублей в час в своем регионе

✅ На меленьких портфелях в силу ограничений ликвидности зарабатывать намного проще. Заработать +5-7% к ключу/депозиту на портфеле до 2 млн. значительно легче, чем дополнительные +3-5% на портфеле в 20 млн.

✅ У многих просто есть это свободное время. Основная работа позволяет тратить 2-3 часа в неделю на работу с рынком, а «продать себя» на дополнительные 2 часа в неделю не представляется возможным

✅ Кому-то это просто нравится. Торговля может давать адреналин, возможность отвлечься от работы, пообщаться с приятными людьми, почувствовать себя самостоятельным и успешным и т.д.

✅ Про пресловутую магию сложного процента тоже не надо забывать. Я прикинул: за 3 года доходность на бирже даст на 20% больше, чем средний депозит сейчас, а за 5 лет – на 50% больше. При текущих ставках, конечно. Значимый капитал скопится быстрее, если играть вдолгую

Статистика говорит сама за себя. Виктор Тунев недавно публиковал расклад портфелей по отечественному фондовому рынку. 95% клиентов брокеров имеют депо до 1 млн. руб. и владеют всего 8% капитала на рынке (физиков). Остальные 92% капитала принадлежат всего 5% наиболее состоятельных инвесторов, 72% капитала сосредоточено на счетах 0,8% инвесторов.

Предложение «валить в депозиты», если у вас нет хотя бы миллиона рублей, по сути, равносильно предложению 95% отечественных инвесторов свалить с биржи. Даже не знаю, как деликатно охарактеризовать такую позицию, чтобы не обидеть 1% профессиональных инвесторов / спекулянтов, которые могут себе позволить жить только с рынка.

Повторю свою позицию еще раз:

Я рад в наших каналах всем, кому интересны облигации, и кто готов с уважением к окружающим совместно разбираться в долговом рынке. Размер вашего депозита не имеет никакого значения

Читать полностью…

Корпоративные облигации | Открытый канал

15 Apr 2024 20:12

#размещение #corpbonds #okobonds

Интерлизинг-001Р-08 ⭐⭐➕

Сбор заявок: 16 апреля

Тех.размещение: 18 апреля

▪️ Срок - 3 года

▪️ Купон - ежемесячно

▪️ Ориентир купона (доходности) - 16,25% (17,52%) годовых

▪️ Амортизация - по 4% в даты окончания 12-36 купонов

▪️ Дюрация ~ 1год10мес

▪️ Объём выпуска - 3 млрд.руб.

📙Рейтинги: ruA-, стабильный прогноз (июль 2023)

📝Интерлизинг - универсальная лизинговая компания, в портфеле которой более 15 видов имущества, преобладает грузовой и легковой автотранспорт, а также дорожно-строительная и сельскохозяйственная техника. Основная доля клиентской базы приходится на представителей малого и среднего бизнеса. Головной офис компании находится в г. Санкт-Петербурге, 50 подразделений расположены на подавляющей части территории РФ.

По итогам 2023 года компания занимает 12 место в рэнкингке лизинговых компаний по объёму нового портфеля (54 млрд.руб.) и 13 место по текущему портфелю (83 млдр.руб., +57% г/г)

Среди сильных сторон компании РА отмечает:

✅ Умеренно высокие рыночные позиции при комфортном уровне диверсификации бизнеса (на крупнейший сегмент – грузовой автотранспорт – пришлось 29% портфеля) и низкой зависимости от крупнейшего поставщика (доля в портфеле около 3%)

Кроме умеренным показателям относятся:

☑️ Приемлемый уровень покрытия процентных платежей операционными доходами (1,6 за период c 01.04.2022 по 01.04.2023), уступающий однако сопоставим по масштабу бизнеса лизинговым компаниям, рейтингуемым у Эксперт РА.

☑️ Комфортный уровень достаточности капитала с адекватной эффективностью деятельности.

Из рисков выделяет:

❌ Рост проблемных активов с просроченными платежами и расторгнутыми договорами лизинга с 2,1% до 4,4%

📊 Обозначенный максимальный ориентир купона 16,25% обещает одну из самых высоких доходностей и премий к G-curve в рейтингах А и А-*

При этом у эмитента на рынке в обращении уже есть два выпуска с близкой дюрацией (001Р-07 - 1год4 мес и 001Р-06 - 1 год 7 мес.) И если к выпуску 001Р-07 новый предлагает инвесторам доходность и премию выше на 0,5% и 80 б.п. соответственно, то к выпуску 001Р-06 новый ровным счетом не даёт каких-либо бонусов за исключение чуть более высокого купона.

ТА значит у инвесторов, рассматривающих участие в размещении нового выпуска, уже здесь и сейчас имеется возможность зайти в выпуск почти с такими же характеристиками по дюрации, доходности и премии к G-curve. Возникает вопрос, зачем участовать в размещении, платить (в некоторых случаях) повышенную комиссию, замораживать средства на два дня и рисковать тем, что эмитент на сборе может ещё снизить купон и доходность. У меня нет ответа на этот вопрос.

📋 Не удивлюсь, если выпуск либо уйдёт в Z0, либо эмитент повысит купон на сборе. Избежать того и другого поможет только крупный якорный инвестор в выпуске. Но будет ли он, во-первых? А во-вторых, если будет, не встанет ли этот "якорь" в стакан после размещения.

Альтернатив на рынке бумаг рейтинга А и А- сейчас предостаточно. К сожалению (для эмитента), рынок в этом сегменте уже похож на выжитый лимон, и его можно было бы заинтерсовать или принципиально иным купоном, или принципиально иным качеством надёжности. Интерлизинг с его купоном нельзя причислить ни к тому, ни к другому.

* среди ликвидных бумаг с близкой дюрацией

Резюме (при купоне 16,25%)

Спекулятивно: ⭐⭐

Холд на срок 1 год и более: ⭐⭐⭐

Альтернативы: ТрансФин-М 001Р-04, ЭР-Телеком Холд-ПБО-02-06, Сэтл Групп-002Р-03-боб

Читать полностью…

8387

8387

{kind=link}

{kind=link}

{kind=link}

{kind=link}