Корпоративные облигации | Открытый канал

23 Dec 2024 09:57

Итоги заседания ЦБ

В пятницу мы получили решение сильно мягче консенсус-прогноза, которое рынок в моменте воспринял крайне позитивно. Выросли все основные классы активов кроме валюты. Главный вопрос сейчас, стоит ли считать, что цикл ужесточения ДКП закончен и пора набирать длину на всю котлету.

Не буду нагонять искусственную интригу и сразу скажу. Я пока совершенно в этом не уверен. И сам набирать много длины пока точно не буду. Тем более, что доходность ОФЗ 26238 закрыла неделю уже на уровне 14,9% (сейчас уже ниже 14,5%). Мне кажется, что лезть в такую длину и такие доходности после пятницы может быть неоправданно.

Я за последние 400 дней уже дважды зарезал убытки по длинным ОФЗ и совершенно не хочу попасть в эту ловушку в третий раз. Возможно, я упущу часть прибыли, но лучше заработать гарантированные 5%, чем войти в риск ради 10%, на котором в результате придется зафиксировать очередные -10%.

Почему я считаю, что риски на долговом рынке по-прежнему сохраняются:

⚠️ Инфляция по-прежнему находится на пиковых уровнях за последние пару лет. На недельных данных мы увидели некое подобие замедления, но оно еще не устойчиво и не понятно, до каких уровней опустит рост цен это замедление

⚠️ ЦБ дал сигнал мягче, чем не прошлых заседаниях, но сигнал по-прежнему негативный и допускает возобновление повышения ставки на следующих заседаниях

⚠️ Многие причины инфляции, о которых я многократно писал и говорил на конференциях, никуда не делись. В магическую силу влияния корпоративного кредитования на цены помидоров и молочки я не верю в отличие от ЦБ. Так что говорить о победе над инфляцией пока рано

⚠️ Произошедшее в экономике ужесточение реальных денежно-кредитных условий продолжает душить малый и средний бизнес, так что риски дефолтов в пятницу не отступили (и сегодня я увидел новые признаки этого). Возможно, немного отступил только самый негативный сценарий, который уже маячил на горизонте в капюшоне и с косой...

❓ Так что же тогда произошло в пятницу? Обоснован ли этот рост и возможно ли его продолжение или это просто эмоциональная эйфория, которая в понедельник будет раздавлена волной коррекции?

Я думаю, что рост вполне обоснован и некоторое его продолжение пока возможно. Дело в том, что в пятницу отступил сценарий бессмысленной и варварской эскалации ДКП, который улюлюкая дежурно пропагандировали всякие блумберги и прочие условные "тройки".

Рынок закладывал уже ставки 25-27. Распродажи шли по всем фронтам, невзирая на доходности, прогнозы и здравый смысл. Сейчас паника отступила. От текущих доходностей пока вполне есть куда расти, и есть что покупать.

Также надо учитывать, что у нас на рынке сейчас царит зверская инверсия. Многие короткие бумаги по-прежнему дают доходности 40-60%. Найти вполне спокойный и надежный инвест-грейд в диапазоне 25-35% вообще не представляет труда. Текущая только купонная доходность флоатеров в грейде от А и выше составляет в среднем 25% (частенько с ежемесячными выплатами).

А перспектива длины по-прежнему не определена. И понятные и предсказуемые доходности коротких бумаг в районе 30-40% видится вполне привлекательными.

Мое мнение, что новогоднему ралли теперь точно быть. Мой приоритет - пока короткие и, возможно, средние бумаги с преобладанием фикс. купона. Особенно затравленные и перепроданные флоатеры тоже можно с прицелом на 3-6 месяцев пока брать или продолжать держать. Думаю, что эпоха LQDT пока завершается

Но это, как всегда, не точно. Правую часть графика не знает никто. Это просто сценарий и стратегия, которые видятся мне наиболее вероятными. Сейчас. А через месяц все может опять поменяться.

#аналитика

Читать полностью…

Корпоративные облигации | Открытый канал

20 Dec 2024 19:35

#обзордня #corpbonds

ОБЗОР ДНЯ 🗓 20 ДЕКАБРЯ

💲Курс доллара на завтра 102,34 (-1,04%)

⚠ ЦБ РФ сохранил ключевую ставку на уровне 21%

🆕 Размещения

Интерлизинг ruA 23 декабря начнёт доп.размещение выпуска 001P-10 по цене 100% от номинала . Характеристики выпуска: погашение 07.11.2027, ежемесячный купон рассчитывается по формуле КС за 5 рабочих дней + 4,5%

Селигдар продлил размещение выпуска GOLD03 до 31 июля 2025 года

🅿️ Рейтинги

Транс-Миссия - Эксперт РА понизил рейтинг с ruBB- до ↘ ruB+, прогноз стабильный

ПСБ лизинг - АКРА повысило рейтинг с АA-(RU) до ↗ АA(RU), прогноз стабильный

ℹ️ Купоны

Росгеология 001Р-02 - купон на 13 купонный составит 23,5% годовых

ХРОМОС Инжиниринг БО-02 - купон на 6 купонный составит 25,75% годовых

Читать полностью…

Корпоративные облигации | Открытый канал

20 Dec 2024 13:42

📊Современный бизнес требует максимальной концентрации, быстрой реакции и ясного ума.

🔥 Business Box — поддержка для тех, кто всегда на шаг впереди.

Что внутри Business Box:

✅ Daigo Brainy

Улучшает внимание и память, снижает тревожность, помогает сосредоточиться при высоких нагрузках.

✅ Daigo Lux

Создает идеальную среду для роста Ваших родных полезных кишечных бактерий, одновременно блокируя патогенную микрофлору.

✅ Tamotsu

Восстанавливает мембраны поврежденных клеток мозга, поддерживает нормальную работу клеток.

✅ Жир печени трески Омега3

Омега-3 поддерживает нормальное функционирование организма и мозга.

🔥 Business Box

Цена: 200 300 ₽ 🔗 Заказать Business Box

🎁 10% скидка на первый заказ с промокодом WELCOME10!

🔗 Читать подробнее про Business Box

🔗Отзывы реальных клиентов о Daigo

#реклама

О рекламодателе

Читать полностью…

Корпоративные облигации | Открытый канал

20 Dec 2024 11:31

Ставка ЦБ - 21% (+000 БП)

Медианная доходность АА - 27,8%

BBB- ....41%

🚀 Тем, кто в облигациях, рекомендуем пристегнуть ремни🚀🚀🚀

Читать полностью…

Корпоративные облигации | Открытый канал

20 Dec 2024 08:00

Обзор Индекса бизнес климата за декабрь 2024

Перед неделей тишины регулятор выпустил сильно сокращенный бюллетень ИБК, который по сути сводится к 1 табличке и 2 графикам. Хотя все основное там есть. Важно: опрос проведен в период 1-17 декабря, т.е. данные свежайшие.

Основные позиции в обзоре:

👉🏼 Общий индикатор бизнес-климата снижается 2й месяц подряд. Теперь это видно: с 5,0 до 4,2 пункта. Оценка текущей ситуации снизилась с -1 до -3,1 пункта. Общее положение ИБК в положительной зоне держится только на позитивных ожиданиях (оптимизме)

👉🏼 Фактические объемы производства, услуг и товарооборота: снижение с -0,8 до -3,3 пункта

👉🏼 Спрос на продукцию: -3,0 п. после -1,2 пункта в прошлом месяце

👉🏼 Промышленная инфляция (уже писал): 21,1 после 20,6 месяцем ранее. Инфляционные ожидания уже 28,4

Издержек производств и условий кредитования нет.

Также к общей картине надо добавить то, о чем мы также уже говорили: в ноябре пал последний оплот разгона экономики – корпоративное кредитование. Все показатели строго дезинфляционны кроме, разве что, снижения объемов производства и товарооборота. А чего еще можно ждать при снижении корпоративного кредитования и спроса?

Все это говорит о том, что денежно-кредитная политика и сопутствующие инструменты достигли своих заявленных целей. Инфляция уже должна снизиться или вот-вот начать снижаться, на что намекают недельные данные.

Однако как раз сейчас замеряемая Росстатом инфляция и инфляционные ожидания достигли своего локального пика, а очередной среднесрочный «прогноз» в очередной раз непристойно превышен (уже не 1%). Кто-то за это завтра обязательно должен будет заплатить, а то слабоками сочтут.

Кстати, напомню, что в прошлом году инфляционные ожидания также достигли пика в декабре (традиционно наиболее инфляционном месяце), когда инфляция уже пошла на локальный спад, после которого даже потрогала таргет в марте. Инфляционные ожидания это дело во многом реактивное и инерционное у нас. Но за них тоже кто-нибудь должен будет ответить

#ИБК #аналитика

Читать полностью…

Корпоративные облигации | Открытый канал

19 Dec 2024 08:02

📆 Инфляция за неделю 10-16 декабря

✅ Индекс потребительских цен за неделю по данным Росстата вырос на 0,35% после 0,48%, 0,50% и 0,36% предыдущие недели - минимум за 5 недель

✅ Накопленная за 365 дней инфляция по методике ЦБ выросла до 9,5% с 9,32% неделей ранее

✅ Инфляция с начала текущего года составляет 9,14%

✅ За 16 дней декабря по недельной корзине рост цен составляет 0,97%

Лидеры по росту цен все те же: фрукты и овощи, прочее продовольствие, сыр, масло, хлеб, макароны и крупы. К ним примыкают жертвы курса - авто.

На всякий случай напоминаю, что экстраполировать недельную инфляцию на год путем умножения недельной инфляции на 52 не надо. Существуют нормы сезонной коррекции. Также недельная корзина, сформированная преимущественно продуктами, размывается в данных за месяц.

Таким образом мы линейно получаем из текущих данных 1,88% за декабрь. Теперь я ожидаю еще более скромных значений по декабрю: 1,4-1,7% по полной корзине. Это примерно 12,5-15% SAAR инфляции. Т.е. примерно на уровне ноября, а дальше как повезет.

На самом деле у меня сейчас устойчивое ощущение, что правительство может остановить инфляцию одним простым решением - вернуть отмененную ранее обязательную продажу валютной выручки (полномочия такие есть). Но делать этого никто не хочет 🤷🏻♂️ Так что будем гадать, что дальше будет с инфляцией и ключевой ставкой...

#инфляция

Читать полностью…

Корпоративные облигации | Открытый канал

18 Dec 2024 15:28

Инфляционные ожидания выросли по всем направлениям

Следим за макро статистикой перед заседанием ЦБ:

📈 Инфляционные ожидания населения выросли с только стабилизировавшихся 13,4 до 13,9%

📈 Наблюдаемая населением инфляция выросла с 15,3 до 15,9%. Бальзам на душу тем, кто не верит росстатовской инфляции

📈 Наблюдаемая предприятиями промышленная инфляция выросла с 20,6 до 21,1% (+3% за 2 месяца!)

📈 Инфляционные ожидания предприятий выросли с 26,0 до 28,4% (+5% за 2 месяца!)

Напомню, что бизнес и в конце прошлого года не промахнулся - консенсусная инфляция, заложенная в бюджеты 2024 года составляла 9%, что мы и имеем не конец года...

Данные плохие. Все это говорит скорее в пользу 42%, т.к. ни 23, ни даже 25% долговой рынок уже не испугают. В котировки заложено примерно 26-27 уже...

#инфляция

Читать полностью…

Корпоративные облигации | Открытый канал

18 Dec 2024 09:57

Как правильно выбирать облигации

Выступление на конференции SMART-Lab CONF 2024

Тимофей Мартынов опубликовал запись моего выступления на конференции:

🌐https://youtu.be/KAb-tFaTCPU

📺https://rutube.ru/video/24f78aa1eadb64ce757ddd4617be2194/

Не судите строго - энергетика после 6 вечера в наполовину опустевшем зале с переносом сроков выступления уже не та, к сожалению

Выступление носит фундаментальный характер! Рассказывал о том, как в принципе подходить к отбору облигаций. Разбирал применимость разных критериев отбора бумаг и ситуации/задачи, к которым они подходят:

✔️ Эффективная доходность к погашению (YTM)

✔️ G-спрэд

✔️ M-спрэд (впервые введен в оборот этот термин) - недооценка относительно моделей "справедливой" доходности

✔️ Ожидаемая доходность флоатера или дисконтированная маржа (EY / DM)

✔️ Дисконтированный денежный поток по облигации

❓ Текущая купонная доходность (ТКД) - стоит ли на нее смотреть и ее применять

Затронул возможности разных скринеров и самостоятельные расчеты. Тем, кто покупает облигации чисто по купону и удивляется их падению на текущем рынке посвящается. Кое-что о наших планах на январь там есть

#видео

Читать полностью…

Корпоративные облигации | Открытый канал

17 Dec 2024 14:02

Как с нуля создать капитал 3-5-10 млн ₽ и выйти на 100 000+ ₽ пассивного дохода на фондовом рынке 🇷🇺

Для всех, кто пришёл на рынок заработать, автор канала упаковал разбор стратегии на 2025 год:

— Перспективы российского фондового рынка на горизонте 3-5 лет

— 5 этапов создания пассивного дохода и капитала

— Как находить акции с потенциалом роста 30-50%

— Как определять точки входа/выхода

Доступ бесплатный. Переходите, смотрите👇

/channel/+atu12AaOQxU2MDcy

#интеграция

Читать полностью…

Корпоративные облигации | Открытый канал

17 Dec 2024 12:01

SAAR инфляция за ноябрь

Сейчас неделя тишины, поэтому ЦБ на прошлой неделе дал оценку SAAR инфляции:

✔️ Сезонно скорректированная инфляция за ноябрь (SAAR) составляет 13,8% в годовом выражении. Я ожидал 12-13%, Твердые цифры - 15%.

✔️ Продовольственная инфляция - 21,4% SAAR 😱 (темпы роста в ноябре в пересчете на год)

✔️ Непродовольственные товары - 5,7% SAAR 👍🏼

✔️ Услуги - 13,5% SAAR

Темпы инфляции снова двузначные, но ниже, чем в пиковых июле этого года (16,1) и сентябре прошлого (14,6).

Если смотреть средние темпы SAAR за последние 3 месяца, то получается так:

✔️ ИПЦ всего 10,6%

✔️ Продовольствие 14,5%

✔️ Непродовольственные товары 6,5%

✔️ Услуги 11,1% (очень волатильны)

Совершенно очевидно, что у нас продовольственная инфляция (инфляция издержек, а не спроса) + инфляция рынка труда (услуги). При чем здесь ставка и корпоративное кредитование, мне невдомек.

Все приборы давно сбиты, но месяца 3-4 назад я бы сказал, что в таких условиях повышать ставку выше 21% смысла нет даже в нынешней логике ЦБ. Все уже повышено заранее с запасом (SAAR3M + 10). Сейчас я этой логики и связи с цифрами больше не прослеживаю.

Так что в пятницу может быть и 22, и 23, и 25, и даже 42 🤷🏻♂️

#инфляция

Читать полностью…

Корпоративные облигации | Открытый канал

17 Dec 2024 07:58

Успешная первичка прошедших недель

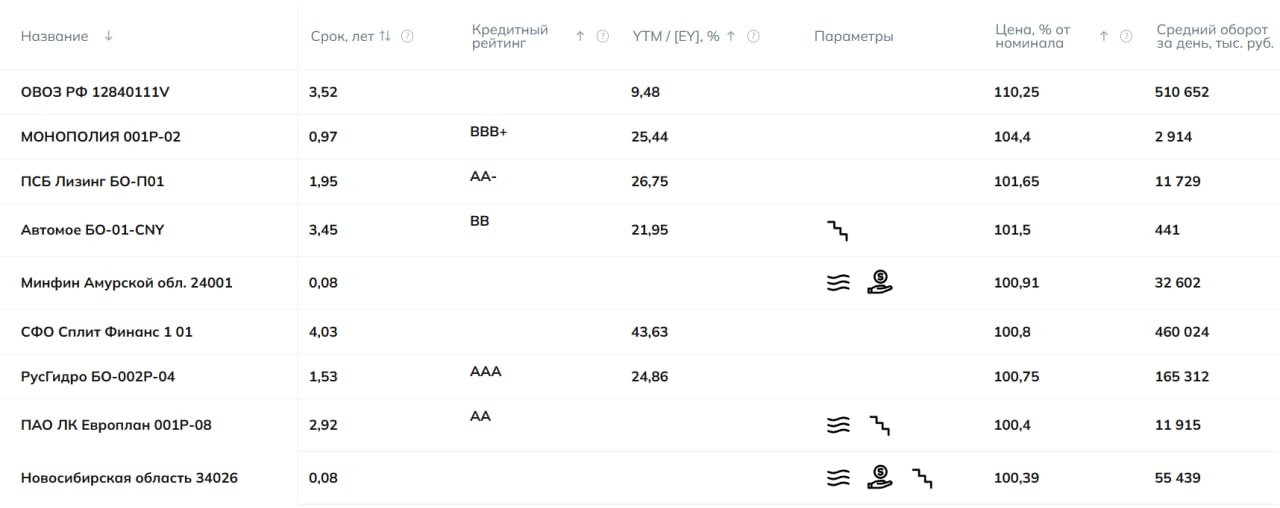

Я как-то в последнее время сосредоточил свое внимание на вторичке, что казалось логичным. Первичные размещения в массе идут плохо. "Простыня" первичных размещений в Z0 непрерывно растет, орги нещадно льют свой "комитмент" в стаканы. Казалось бы, какая тут первичка. И тем не менее на рынке есть успешные первичные размещения

Сделал для справки подборку первички, которая вышла на рынок за последние 2 недели и торгуется заметно выше номинала. Таких бумаг нашлось целых 9 штук! Давайте посмотрим, что это:

1️⃣ ОВОЗ РФ 12840111V. Это бывшая хайповая Russia-28. Квази-долларовый купон 12,75% с расчетом в рублях и без кредитных рисков. ТКД 11,6% в квази-долларах, YTM - 9,5%. Но по сути это не первичка

2️⃣ МОНОПОЛИЯ 001P-02, BBB+ от АКРА, срок обращения год до погашения, без оферт! Купон 28%, цена 104,4%. 🔥 Вот это да! Рынок поверил в инвестиционный по сути рейтинг от АКРА и захотел купон 28% на год. Это явно лучше ликвидности пока!

3️⃣ ПСБ Лизинг БО-П01, AA- от АКРА. Купон 25% на 2 года без оферт, лесенок и прочих заморочек. Цена - 101,65%

4️⃣ Автомое БО-01-CNY, BB от НКР. На 4м месте ВДО с юаневым купоном 21%. Абсолютно беспрецедентная бумага. Перед этим самым высоким купоном в юане был проблемный Славянск (11%), который в итоге просто кинул инвесторов с курсом. YTM бумаги по текущей цене по-прежнему 21,95%

5️⃣ Флоатер от субфеда Минфин Амурской обл. 24001 или просто Амур 24001. ruA от Эксперт, ∑KC + 5%. Доходность флоатеров за 4 дня до заседания, на котором ожидается повышение ставки, оценивать особого смысла нет. Это 1 из 20 флоатеров, которые по-прежнему котируются выше номинала. В этом рейтинге он занимет 7е место. Выше из понятного только новые ОФЗ и хайповый МГКЛ 1Р1

6️⃣ СФО Сплит Финанс 1 01 - структурка от псевдо-Яндекса с рейтингом AAA(ru.sf) от АКРА. Обещан фиксированный купон 25% на 4 года обращения. YTM в стакане отображается совершенно неадекватно.

7️⃣ РусГидро БО-002Р-04, AAA от АКРА предложил фикс на 1,5 года с купоном 23%. Рынок сейчас торгует это по 100,75%. Вот интересно, что будет с этой бумагой, если ЦБ установит 23% в пятницу и к этой планке поднимется доходность LQDT 🤔

8️⃣ Еще один флоатер - ЛК Европлан 001P-08, АА от АКРА предложил ∑КС + 4%. Вот вам и новый ориентир спрэдов! Торгуется в моменте уже близко к номиналу - 100,4%.

9️⃣ Замыкает рейтинг еще один субфед - Новосибирская область 34026, AA от АКРА. Это тоже флоатер с амортизацией на 3 года и купоном ∑KC + 4.5%

Какие выводы можно сделать из этого списка?

✅ В топе рублевые фиксы с пока аномальным для их рейтингом купоном (4 из 9 бумаг)

✅ Хорошо стартовавшая первичка сейчас в рейтинге от BBB+, а в основном это A-AAA

✅ Особняком стоит Автомое. Если хотите получить хороший старт в ВДО, то валютный инструмент с космической для текущего рынка доходностью - это хорошая идея

✅ Не похоже, чтобы эпоха флоатеров совсем закончилась. Новые бумаги со спрэдом на 2-3% выше "предыдущего поколения" со старта хорошо торгуются с доходностями на 5% ниже бумаг, размещенных на рынке за 2-6 месяцев до этого. Что это - очередная нерациональность рынка или тупая гонка за 2 дополнительными процентными пунктами в текущем купоне?

🔥 Ну, и главный вывод, конечно: первичка все еще жива и на ней можно по-прежнему заработать!

#аналитика

Читать полностью…

Корпоративные облигации | Открытый канал

16 Dec 2024 17:38

⚡Брусника - АКРА подтвердило рейтинг ↔ A-(RU), прогноз изменён со стабильного на негативный

Комментарии РА: "Изменение прогноза по кредитному рейтингу вызвано рисками ухудшения показателя обслуживания долга компании в связи со значительным ростом ставок по кредитам по причине ужесточения денежно-кредитной политики Банка России, а также с необходимостью рефинансирования части облигационного долга компании в период пикового уровня ставок в 2025 году"

Читать полностью…

Корпоративные облигации | Открытый канал

16 Dec 2024 10:18

Макропрогноз аналитиков за декабрь 2024

Очень любопытно следить за динамикой прогнозов и особенно за соотношением "медианного аналитика" с актуальными "прогнозами" ЦБ. Вот несколько наиболее интересных, на мой взгляд, моментов:

✔️ Рынок ожидает достижения инфляции 4% декабрь к декабрю только в 2027 году. Среднегодовой инфляции 4% на обозримой перспективе не ждет вовсе!

✔️ Средний ключ в 2026 году - 14,6% у аналитиков против 12,5% у ЦБ, в 2027 - 10,4% против 8% у ЦБ 🤷🏻♂️

✔️ И, конечно, поражает мое воображение пересмотр курса доллара без существенного пересмотра цен на нефть и сальдо торгового баланса. Просто "фьють" и 97,5 превратились в 104 😁 Вот такая у нас на рынке аналитика 👍🏼

На самом деле, на мой взгляд, такие прогнозы (типа курса доллара) строить в нашей системе бессмысленно. Курс будет зависеть от действий регулятора и установленных в моменте квот на продажу валютной выручки. Ну, и от санкций всяких. А это не угадаешь никак. Так что ценности в прогнозе курса я вижу примерно 0

#аналитика

@

Читать полностью…

Корпоративные облигации | Открытый канал

13 Dec 2024 10:29

Немного позитива про текущий рынок

И все-таки, если попытаться посмотреть немного за белок-паникеров (а также слонов-паникеров и прочих эвакуирующихся), но на рынке можно увидеть некий слабый позитив. Сейчас попробую сформулировать, в чем я его просматриваю. Начну издалека...

Недавно закончил изучение книги Бартона Биггса Wealth, War and Wisdom, рекомендованной Алексеем Третьяковым из Арикапитал.

📌 С Алексеем Третьяковым я лично познакомился на последней конференции АВО. Вообще это удивительно, конечно! Шумная конференция, участники увлеченно общаются плотными группками, а управляющий самым эффективным облигационным фондом на нашем рынке скромно стоит в сторонке за крайним столиком и пьет кофе в полном одиночестве. Толпа не знает своих настоящих героев...

Одна из важных мыслей автора (книги) состоит в том, что рыночная "толпа" намного тоньше и точнее чувствует рыночные тренды и их смену, чем все аналитики и прогнозисты вместе взятые. И он показывает, как во время второй мировой войны фондовые рынки улавливали смену трендов и настроений задолго до того, как эти изменения осознавало экспертное сообщество, СМИ и прочие лидеры мнений.

И некоторые признаки того, что сейчас, возможно, происходит один из таких сломов тренда Алексей показывал в своем докладе на секции Торговые идеи той самой конференции.

В последние 1,5 месяца я вновь стал следить за геополитическими новостями, как бы противно не было. И общий информационный поток явно подталкивает к ощущению некоторой переломности момента. Да, оперативные данные по инфляции ужасны. Да, хайпующие аналитики уже заговорили о ставке 25% в декабре. Да, многим уже более или менее понятно, что ЦБ бессилен в борьбе с текущей инфляцией, а действующая ДКП разрушительна для экономики.

И в рамках нескольких стандартных отклонений от текущих трендов и прогнозов облегчение ситуации не просматривается никак. Но по мнению Биггса как раз рыночная толпа в состоянии угадывать (предсказывать?) неожиданные события и изменения, которые выходят за рамки 10 стандартных отклонений от трендовых прогнозов.

И что же сейчас угадывает/предсказывает толпа?

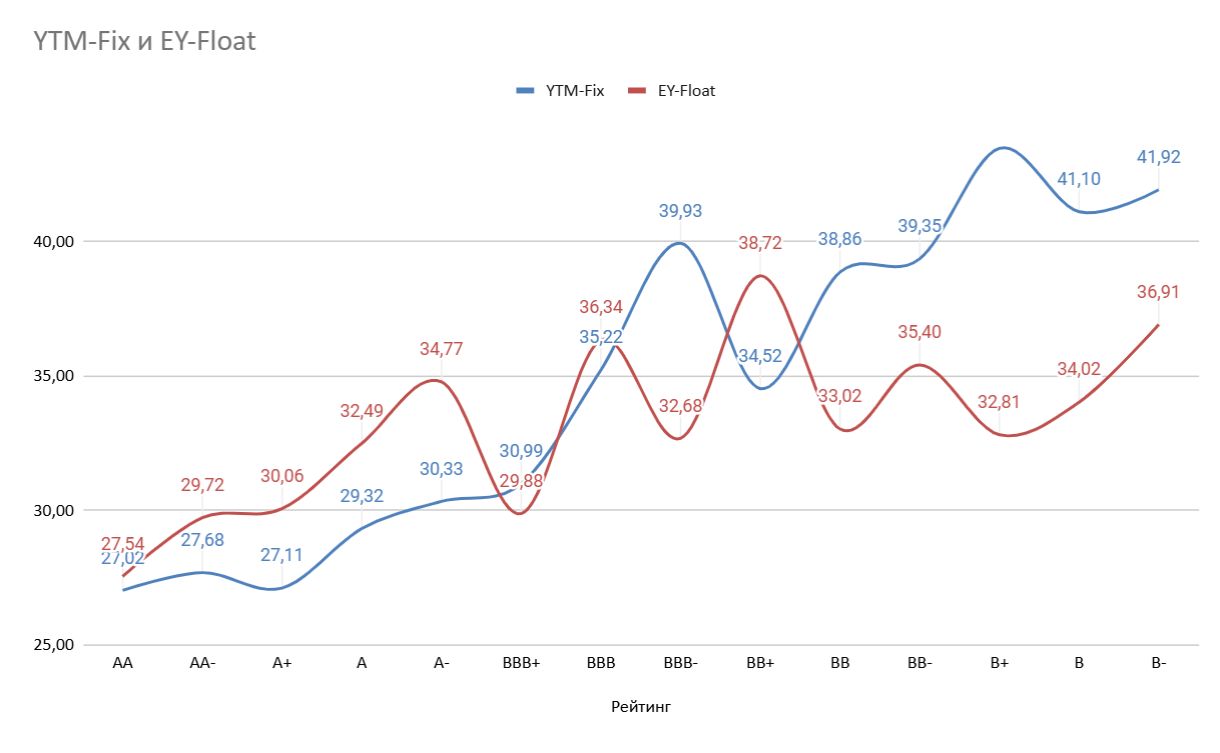

✅ RGBI на удивление не падает уже с 31 октября, что ему совершенно не свойственно

✅ Кривая ОФЗ на дальнем конце в последний месяц вообще показала снижение доходностей

✅ Доходности фиксов в наиболее ликвидном сегменте от АА до А- стали еще ниже, чем ожидаемые доходности [EY] флоатеров. Это совершенно нелогично в ожидании рынком повышения ключевой ставки до 23-25%.

В такой ситуации флоатеры должны быть более привлекательны, как инструменты с защитой от процентного риска. И тем не менее на фоне продолжающихся распродаж рынок готов покупать фиксы с хорошим соотношением риск/доходность, а флоатеры не готов покупать ни при каких условиях. Даже на текущих купонных доходностях ~24% и больше

Рынок однозначно ставит на завершение текущего кошмара в экономике и среднесрочного или долгосрочного смягчения ДКП. Геополитический контекст для такой ставки сейчас уже понятен и более или менее очевиден.

Еще раз обращу внимание, что "профессиональные аналитики" лютуют в своих прогнозах один другого страшнее. Пугают бесконечным циклом роста ставки и непобедимой инфляцией, оправдывают необходимость пожертвовать всем частным бизнесом ради замедления роста цен и т.д.

Рынок на них и их мнение, похоже, откровенно наплевал. Поэтому распродажа во флоатерах сейчас имеет сразу 2 мощных основания (эвакуация + выход из плавающего купона у тех, кто остается), а в фиксе эти два направления борются между собой с переменным успехом. Думаю, что уже через 1-2 месяца мы с вами увидим, это была беспечность толпы или ее восхваляемая прозорливость и дальновидность 🧐

#аналитика

@

Читать полностью…

Корпоративные облигации | Открытый канал

12 Dec 2024 19:11

#обзордня #corpbonds

ОБЗОР ДНЯ 🗓 12 ДЕКАБРЯ

💲Курс доллара на завтра 103,95 (+0,51%)

⚠ Ультра выкупила на добровольной оферте 139тыс.974 облигации выпуска БО-01 по номиналу, выйдя тем самым из технического дефолта

‼ Завтра

Русгидро AAA(RU) проведёт сбор заявок в выпуск 002Р-05 сроком обращения 2 года. Купон ежемесячный, рассчитывается как сумма ежедневной КС + спред не более 275 б.п., EY [26,51%]

Интерес участия: ★★★★

🆕 Размещения

Республика Башкортостан на сборе заявок в выпуск 34014 установила купон на уровне 23,75% годовых. Объём размещения снижен с 10,5 млрд. до 2,5 млрд.руб.

Новосибирскавтодор на сборе заявок в выпуск БО-02 установил купон на уровне 29% годовых.

🅿️ Рейтинги

Совкомбанк Факторинг - Эксперт РА подтвердил рейтинг ↔ ruAА-, прогноз стабильный

ℹ️ Купоны

МФК Быстроденьги 001P-01 - купон на 33 купонный составит 26% годовых

ПР-Лизинг 002P-01 - купон на 55-66 купонный составит 22% годовых

ГК Солтон БО-01 - купон на 9 купонный составит 24% годовых

Читать полностью…

Корпоративные облигации | Открытый канал

23 Dec 2024 07:35

Обзор рынков за неделю 16-20 декабря

Неделю обсуждать бессмысленно. Пятница сделала всё движение недели в индексах. ЦБ неожиданно для рыночного консенсуса сохранил ставку на уровне 21% и дал значительно смягченный сигнал

Индекс акций Мосбиржи IRUS 🔼 +6,17%

Индекс ОФЗ RGBI 🔼 +3,96%

Индекс корпоративных облигаций RUCB CP NS (ценовой) 🔼 +0,17%

Индекс ВДО RUCB CP B2B3B (ценовой) 🔼 +0,93%

Индекс флоатеров RUFLCB CP (ценовой) 🔼 +0,25%

Курс юаня CNYRUB_TOM 🔼 +0,66%

ВИМ Ликвидность LQDT 🔼 +0,41%

Акции отреагировали бурным позитивом. Тут и добавить особо нечего. Есть ли потенциал для дальнейшего роста после отстрела индекса на 9 с лишним процентов за день? Думаю, что даже в рамках текущего нисходящего коридора есть еще. Вот что будет дальше при достижении верхней границы коридора - уже вопрос. Но до этой границы возможно еще 1-2 дня роста. А вот там мы уже проверим, насколько устойчив сформировавшийся в пятницу позитив

ОФЗ в пятницу также небывало выросли на очень существенных объемах. За один день в индексе достигнут уровень 102,5, который был впервые устойчиво преодолен 19 сентября, а до этого трижды выступал поддержкой с 18 июля

На мой взгляд, преодоление этой отметки будет означать возврат к уровням предкризисного июня, что может стать очень мощным позитивным сигналом для рынка

В корпоративных облигациях позитив по итогам недели куда более сдержанный в силу того, что индекс уверенно падал всю неделю до пятницы. Скачок на 1,33% за пятницу только и успел, что компенсировать падение с начала недели и зафиксировать итог примерно на уровне закрытия предыдущей недели

Так что ответ на вопрос, если ли еще куда расти корпоратам очевиден - точно есть. АА закрыли неделю с медианными доходностями 25,8%, ВВВ+ - 29,3%. При ставке 21% до февраля с существенной теперь вероятностью ее дальнейшего неповышения это по-прежнему очень очень много. Я вижу прямо существенный простор для дальнейшего новогоднего ралли.

Как я уже писал в чате, доходности корпоратов перед заседанием ЦБ находились под таким же давлением, как 3 литра молока в желудке котенка (который, как известно, не больше наперстка). Теперь вся эта энергия должна куда-то высвободиться.

ВДО отреагировали на неожиданную паузу в ужесточении ДКП бодрее надежных корпоратов. Возможно, что в желудке этого котенка было уже на 3, а 30 литров молока. В итоге все равно достигнут всего-навсего уровень 12 декабря или с натяжкой дно 29 ноября. Медианные доходности ВДО пока пролегают в диапазоне 32,5-42,1%. Вполне есть, что ловить вместо фондов денежного рынка, если немного разбираться в рисковых эмитентах

Даже корпоративные флоатеры за неделю прибавили четверть процента по ценовому индексу, не считая рекордных купонов. По идее, решение ЦБ в пятницу должно было сыграть против флоатеров, но М.видео 1Р5, например, за пятницу дал примерно +2%

О чем говорит такая динамика в плавающем купоне? Видимо о том, что распродажи во флоатерах носили перед заседанием ЦБ панический и стадный характер. Когда стадо развернулось в противоположную сторону, флоатеры начали выкупать на опять таки рекордных объемах. Удавка кредитных рисков немного ослабла, и инвесторы сразу же вспомнили, что до смягчения ДКП еще далеко, а купоны во флоатерах сейчас просто фантастические

Биржевой юань вел себя на прошедшей неделе сдержанно и в пятницу показал опять анти керри-трейд. На сохранении ставки рубль должен был ослабнуть, а он укреплялся. Рынок очень просто воспринял сигнал от ЦБ: теперь все будет хорошо. Или по крайней мере хоть немного лучше, чем было

Главный вопрос предстоящей недели: станет ли продемонстрированный в пятницу рост устойчивым и перейдет ли он в долгожданное новогоднее ралли. Я делаю ставку на то, что рост продолжится. По крайней мере в корпоративном секторе, который не показал таких успехов, как длинные ОФЗ, достигшие местами доходности 14,9%

#итоги_недели

@

Читать полностью…

Корпоративные облигации | Открытый канал

20 Dec 2024 14:47

⚡Транс-Миссия - Эксперт РА понизил рейтинг с ruBB- до ↘ ruB+, прогноз стабильный

Читать полностью…

Корпоративные облигации | Открытый канал

20 Dec 2024 12:11

Важные (для меня) выдержки из пресс-релиза ЦБ

Произошло более существенное ужесточение денежно-кредитных условий, чем предполагало октябрьское решение по ключевой ставке. Этому способствовали автономные от денежно-кредитной политики факторы. По оценке Банка России, с учетом значительного роста процентных ставок для конечных заемщиков и охлаждения кредитной активности достигнутая жесткость денежно-кредитных условий формирует необходимые предпосылки для возобновления процесса дезинфляции и возвращения инфляции к цели, несмотря на повышенный текущий рост цен и высокий внутренний спрос.

Банк России будет оценивать целесообразность повышения ключевой ставки на ближайшем заседании с учетом дальнейшей динамики кредитования и инфляции [Сигнал впервые за месяцы нейтрально негативный, а не прямо негативный. В качестве факторов принятия дальнейших решений к динамике инфляции добавилась динамика кредитования]

...

Некоторое время текущий рост цен будет оставаться повышенным в силу инерции из-за накопленных эффектов бюджетных стимулов, высокой кредитной активности предыдущих месяцев и переноса в цены произошедшего ослабления рубля. Однако, по оценке Банка России, в ближайшие месяцы инфляционное давление начнет снижаться под влиянием жестких денежно-кредитных условий и замедления кредитования.

Всем отличной пятницы! [Примечание автора]

Читать полностью…

Корпоративные облигации | Открытый канал

20 Dec 2024 10:01

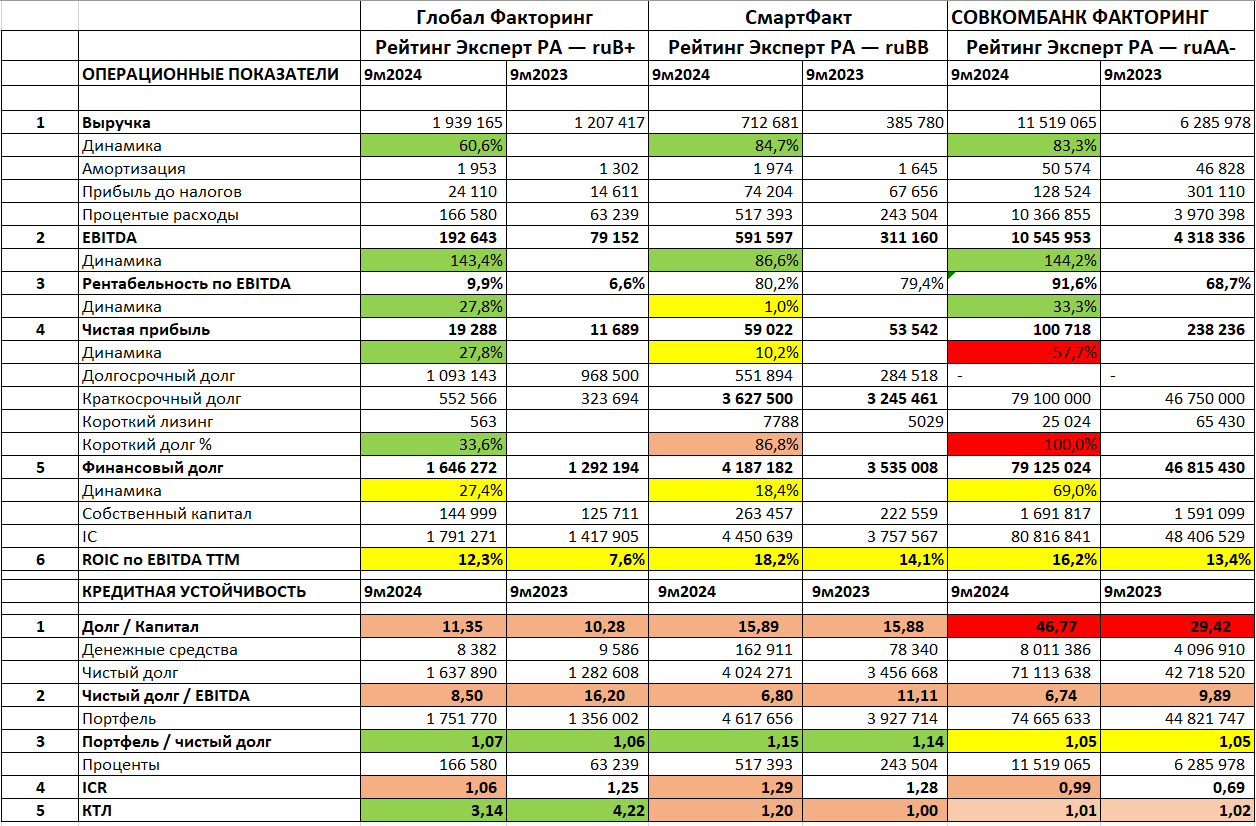

Что такое рейтинг факторинговой компании?

Продолжаем делать интересное с подписчиками закрытого канала. Попробовали сравнить 3 факторинговых компании из совершенно разных весовых категорий: Глобал Факторниг ruB+, СмартФакт ruBB и Совкомбанк Факторинг ruAA-. Факторинг – это пока по-прежнему малочисленная и плохо понятная нам отрасль на долговом рынке. На такой растяжке рейтингов очень интересно посмотреть на некий «срез» отрасли, а также на факторы, по которым присваивается рейтинг

Основные финансовые метрики и их динамика приведены на приложенном скриншоте

Что можно обобщить, не комментируя каждую цифру отдельно:

✅ Первое, что бросается в глаза – это запредельный уровень долговой нагрузки у всех компаний. Мы для лизинга применяем отдельные нормативы с этого года, а тут еще хуже все выглядит. И это во всех кредитных рейтингах

✅ Эффективность индустрии далека от космической и не позволяет при текущем уровне ставок обслуживать долг, близкий к 100% от портфеля. Т.е. увеличение бизнеса за счет кредитного плеча будет только погружать факторинговую компанию в убыток. Спасением может быть «условно бесплатный» собственный капитал, но зачем вести такой бизнес, мне не очень понятно. Безрассудное кредитное плечо приводит в отрасли к невозможности самостоятельно обслуживать долг, что мы и видим по СКБ-Ф

Теперь посмотрим, в чем особенности и отличия каждой из компаний:

✅ ГФН – самая маленькая компания в выборке. Также их методика учета выручки как-то сильно отличается от остальных 2 компаний, что создает обманчивое ощущение более крупного размера по 1й строке. Из отличий можно отметить только наиболее высокий уровень текущей ликвидности, достигнутый за счет самого низкого уровня короткого долга. Рисков чуть меньше, т.к. погашения и рефинанс еще далеки

✅ СмартФакт в целом похож на ГФН, хоть он и крупнее раза в 3 (при меньшей выручке). Он отличается меньшими темпами роста, но самым высоким уровнем возврата EBITDA на инвестированный капитал и максимальным покрытием долга своим факторинговым портфелем. Если бы я в долг кого-то из этих троих и инвестировал, то в СмартФакт. Ему бы короткий долг заменить длинным, и было бы просто отлично. Но на текущем рынке это не самая простая задачка!

☠️ Совкомбанк Факторинг – это долговой труп. Собственного капитала в бизнесе почти нет (а зачем?), EBITDA ожидаемо не хватает на покрытие процентов, 100% долга короткого, чистая прибыль предсказуемо обнуляется, оборотных активов едва хватает на покрытие краткосрочных обязательств. На самом деле это история сильно хуже мемных сейчас М.видео или Самолета.

И тем не менее эмитент имеет свежайший рейтинг AA- от Эксперт РА, а единственная его бумага котируется даже ниже своих справедливых отметок. Почему так?

👉🏼 Во-первых, компания достаточно крупная. Масштаб имеет значение. СКБФ по оценкам Эксперта занимает 8е место в отрасли

👉🏼 Во-вторых, эмитент выпускает МСФО отчетность, по которой мы видим факторинговый портфель еще на 50% больше, чем в РСБУ. И с корпоративным управлением у эмитента наверняка проблем нет

👉🏼 И самое главное – это принадлежность к банковской группе крупного системно значимого банка, который при необходимости закроет все финансовые дыры проедающего деньги факторинга и на какое-то время этого не заметит. Именно с этого фактора и начинается рейтинговое заключение Эксперт РА. А ОСК эмитента РА осмотрительно не публикует

Я бы дал такой компании за счет масштаба и роста бизнеса что-то типа BBB±. Эксперт же просто дает на 1 ступень ниже, чем собственнику 🤷🏻♂️

Вот такие у нас рейтинги: финансовое состояние ничто, поддержка собственника и его зонтичный бренд – всё

Может ли такой эмитент в случае поступления команды сверху просто "отстегнуть" облигационный долг и продолжить работать на банковских кредитах, как те же Ника или Росгео (а вы судитесь 2 года при текущих ставках)? Теоретически - без проблем. Практически, если для СКБ репутация что-то значит, скорее они не станут портить карму из-за долга в 500 млн.

#ОбзорВДО

@

Читать полностью…

Корпоративные облигации | Открытый канал

19 Dec 2024 19:24

#обзордня #corpbonds

ОБЗОР ДНЯ 🗓 19 ДЕКАБРЯ

💲Курс доллара на завтра 103,42 (+0,63%)

⚠ РКК допустали технический дефолт на купонной выплате в выпуске БО-02

⚠ ФРС понизила ключевую ставку на 25 б.п. до 4,25 - 4,5%

‼ Завтра

Состоится заседание Совета директоров Банка России по ключевой ставке

ИНК-Капитал ruAA- проведёт сбор заявок в выпуск 001Р-02 сроком обращения 2 года. Купон ежеквартальный, рассчитывается как сумма ежедневной КС + спред не более 450 б.п., EY [28,05%]

Интерес участия: ★★★☆

🆕 Размещения

ЭР-Телеком Холдинг на сборе заявок в выпуск ПБО-02-07 установил спред к КС при расчете купона на уровне 600 б.п.

Россети Московский регион на сбор заявок в выпуск 001Р-08 установила спред к КС при расчете купона на уровне 290 б.п.

Группа Позитив AА(RU)/ruAА 23 декабря проведёт сбор заявок в выпуск 001Р-02 сроком обращения 2 года. Купон ежемесячный, рассчитывается как сумма ежедневной КС + спред не более 400 б.п.

Кокс A-(RU)/A+.ru 23 декабря проведёт сбор заявок в выпуск 001Р-01 сроком обращения 3 года с пут-офертой через 1,5 года. Купон ежемесячный, рассчитывается как сумма ежедневной КС + спред не более 700 б.п.

🅿️ Рейтинги

Антерра - НРА подтвердило рейтинг ↔ BB–|ru|, прогноз стабильный

Авто Финанс Банк - Эксперт РА присвоил рейтинг ruАA, прогноз стабильный

ℹ️ Купоны

Пионер-Лизинг 02 - купон на 7 купонный составит 25,29% годовых

ХК Финанс 001Р-08 - купон на 11 купонный составит 18% годовых

Читать полностью…

Корпоративные облигации | Открытый канал

18 Dec 2024 18:44

#обзордня #corpbonds

ОБЗОР ДНЯ 🗓 18 ДЕКАБРЯ

💲Курс доллара на завтра 102,77 (-0,22%)

🧾Инфляция с 10 по 16 декабря составила +0,35% (+0,48% неделей ранее), с начала года 9,14%

‼ Завтра

ЭР-Телеком Холдинг ruA- / A-. ru проведёт сбор заявок в выпуск ПБО-02-07 сроком обращения 2 года. Купон ежемесячный, рассчитывается как сумма ежедневной КС + спред не более 600 б.п.

Интерес участия: ★★☆

Россети Московский регион ААА(RU) проведёт сбор заявок в выпуск 001P-08 сроком обращения 2 года. Купон ежемесячный, рассчитывается как сумма ежедневной КС + спред не более 300 б.п., EY [26,83%]

Интерес участия: ★★★☆

🆕 Размещения

Аукционы по размещению ОФЗ 26246 и 52005 признаны несостоявшимися

Магнит AAA(RU) 23 декабря проведёт сбор заявок в выпуск 005Р-01 сроком обращения 1,5 года. Купон ежемесячный, рассчитывается как сумма ежедневной КС + спред не более 300 б.п.

Металлоинвест на сборе заявок в выпуск 001P-09 установил спред к КС при расчете купона на уровне 250 б.п.

Полипласт снизил объём выпуска П02-БО-01 с 5 млрд.руб. до 1 млрд.руб., ориентир спреда к КС при расчете купона остался на уровне 600 б.п.

МТС на сборе заявок в выпуск 002P-03 установил спред к RUONIA при расчете купона на уровне 200 б.п.

Мираторг Финанс на сборе заявок в выпуск 001P-02 установил спред к КС при расчете купона на уровне 200 б.п.

🅿️ Рейтинги

СУЭК - НКР понизило рейтинг с AA.ru до ↘ AA-.ru, прогноз неопределённый

Джетленд - Эксперт РА подтвердил рейтинг ↔ ruBВ+, прогноз стабильный

ℹ️ Купоны

Корякэнерго БО-01- купон на 3 купонный составит 23% годовых

Вкусно 001П-01 - купон на 15 купонный составит 30% годовых

Читать полностью…

Корпоративные облигации | Открытый канал

18 Dec 2024 10:37

⚡Полипласт снизил объём выпуска П02-БО-01 с 5 млрд.руб. до 1 млрд.руб. по которому сегодня проходит сбор заявок

Читать полностью…

Корпоративные облигации | Открытый канал

17 Dec 2024 20:14

#обзордня #corpbonds

ОБЗОР ДНЯ 🗓 17 ДЕКАБРЯ

💲Курс доллара на завтра 102,99 (+0,08%)

⚠ Кузина допустила технический дефолт на выплате купонного дохода в выпуске БО-П02

‼ Завтра

Полипласт A-.ru проведёт сбор заявок в выпуск П02-БО-01 сроком обращения 5 лет с пут-офертой через 2 года. Купон ежемесячный, рассчитывается как КС + спред 600 б.п., EY [30,60%]

Интерес участия: ★★

Нафтатранс плюс B+|ru| начнёт размещение выпуска БО-06 сроком обращения 3 года. Купон ежемесячный 30% годовых, YTM 34,42%

Интерес участия: ☆

Минфин на аукционе предложит ОФЗ 26246 и 52005

🆕 Размещения

Томская область в выпуске 34072 установила купона 26% годовых, разместив облигации на 2,2 млрд.руб.

Россети Московский регион ААА(RU) 19 декабря проведёт сбор заявок в выпуск 001P-08 сроком обращения 2 года. Купон ежемесячный, рассчитывается как сумма ежедневной КС + спред не более 300 б.п., EY [26,83%]

🅿️ Рейтинги

Уральская сталь - НКР понизило рейтинг с АА-.ru до ↘ A+.ru, прогноз стабильный

ГТЛК - Эксперт РА присвоил рейтинг ruАА-, прогноз стабильный

ℹ️ Купоны

Омега БО-01 - купон на 6 купонный составит 25% годовых

ГТЛК 001Р-09 - купон на 3 купонный составит 23,2% годовых

МФК Джой Мани 001P-02 - купон на 10 купонный составит 24% годовых

Читать полностью…

Корпоративные облигации | Открытый канал

17 Dec 2024 12:54

⚡Уральская сталь - НКР понизило рейтинг с АА-.ru до ↘ A+.ru, прогноз стабильный

Читать полностью…

Корпоративные облигации | Открытый канал

17 Dec 2024 10:02

АвтоМоё Опт – знакомство с эмитентом

Меня очень заинтересовал этот феномен на долговом рынке. По данным НКР «АвтоМоё Опт» входит в одноимённую группу компаний, основанную в 2008 году. Компания реализует автомобильные детали и технические жидкости китайских и российских производителей под собственными брендами через сеть связанных и партнёрских компаний. Связанные компании реализуют продукцию в Перми, где группа занимает около 30% рынка. Партнёрские компании (более 280 франчайзи в 60+ городах) реализуют продукцию по всей России.

Самостоятельно через сервис RusProfile я ничего этого не вижу. Юр.лицо эмитента основано в 2018 году. Из актуальных юридических связей есть только еще 1 малюсенькое юр.лицо, начавшее деятельность в 2023 году. Исторических связей больше, но формально они разорваны. Средняя численность сотрудников эмитента в 2023 году – 22 человека, 13 из которых наняты в этом же 2023. Судов, налоговых задолженностей и прочих тревожных признаков нет.

Что мы видим в отчете за 9 месяцев:

🟢 Выручка: 368 млн. (🔼 +30% к АППГ)

🟡 EBIT: 65,5 млн. (🔻 -19%)

🟡 Рентабельность по EBITDA: 17,8%

🟢 ROIC по EBITDA: 28%

🟡 Чистая прибыль: 49 млн. (🔻 -23%)

Денежный поток от операций

🟡 2023: +21 млн. (-10,6 млн. в 2022)

🟢 9м2024 (оценка): +24 млн.

Остаток кэша на конец 9м2024 – 38 млн.

🔴 Финансовый долг: 134* млн. (🔺+25% к 2023 г.), краткосрочный долг - 0%!

* вместе с предполагаемым лизингом

Не знаю, какая там группа и бизнес с 2008 года. По виду это молоденький стартап. Компания только вышла из упрощенной системы налогообложения, что делает невозможным отслеживание денежных потоков на глубину более года 🤷🏻♂️

История финансовой отчетности довольно короткая и характеризуется непрерывным ростом выручки и прибыли, который «захлебнулся» в 2024 году. Выросла себестоимость и управленческие расходы. В результате на фоне продолжившегося роста выручки прибыль пошла вниз. Долговая нагрузка, видимо, только начала формироваться, но сразу за счет долгосрочного долга. Как сообщает РА, в основе долговой нагрузки лежат «внутригрупповые займы». Денежный поток из-за отсутствия исторических данных не очень понятен, но последние 21 месяц как будто дают приток средств в бизнес.

Основные коэффициенты финансовой устойчивости:

Долг к капиталу (🟡 от 0,67 до 2): х0,74

Чистый долг / EBITDA LTM (🟢<2,5): х1,09

ICR – покрытие процентов (🟢>3): х11

Коэффициент текущей ликвидности (🟢>2): 4,2

Z-счет Альтмана 2023 (🟢>2,6): 10

Долговая нагрузка, как и ожидалось, на последнюю отчетную дату низкая (только начала формироваться). Риски неплатежей в ретро данных не просматриваются. Однако надо учитывать, что уже после отчетной даты эмитент разместил дебютный выпуск облигаций на эквивалент около 240 млн. руб., что увеличило долговую нагрузку почти втрое. И это юаневый долг, который будет расти в случае девальвации рубля. Так что на фоне сокращающейся прибыли и скромного денежного потока от операций покрытие долговой нагрузки таким космическим более не будет

Тем не менее, учитывая, что бизнес компании связан с китайским импортом, юаневый долг, возможно, не столь критичен. А в ставке эмитент явно выиграл в сравнении с возможностями рублевых займов сейчас

Кредитный рейтинг:

🆕 BB от НКР, понижен 08.10.24 г., стабильный

Агентство отмечает, что собственную кредитоспособность (ОСК) эмитента оценивает даже на bb+, но итоговый рейтинг снижен из-за малого масштаба бизнеса. Я бы сказал, что с новым юаневым долгом установленный рейтинг вполне адекватен

Можно ли держать такое у себя в портфеле сейчас? Мне видится, что пока доля короткого долга минимальна, на 6-12 месяцев эмитент является сравнительно безопасным для инвесторов. Безусловно, надо будет следить за отчетами и новостями, если добавлять эти бумаги в портфель

#ОбзорВДО

@

Читать полностью…

Корпоративные облигации | Открытый канал

16 Dec 2024 19:32

#обзордня #corpbonds

ОБЗОР ДНЯ 🗓 16 ДЕКАБРЯ

💲Курс доллара на завтра 102,91 (-0,50%)

‼ Завтра

Томская область BBB+(RU) / ruBBB начнёт размещение выпуска 34072 сроком обращения 3 года. Купон ежемесячный, ориентир не выше 26,5% годовых (YTM 29,97%)

Интерес участия: ★★★★☆

🆕 Размещения

ЭнергоТехСервис на сборе заявок в выпуск 001Р-06 установил спред к КС при расчете купона на уровне 550 б.п.

ТГК-14 на сборе заявок в выпуск 001Р-03 установил купон 26,5% годовых, в выпуск 001Р-04 спред к КС при расчете купона на уровне 650 б.п.

МИРРИКО ruBBB- 24 декабря начнёт размещение выпуска БО-П02 сроком обращения 3 года. Купон ежеквартальный, рассчитывается как КС + спред 400 б.п.

🅿️ Рейтинги

Брусника - АКРА подтвердило рейтинг ↔ A-(RU), прогноз изменён со стабильного на негативный

МТС - АКРА подтвердило рейтинг ↔ AАА(RU), прогноз стабильный

Альфа Дон Транс - Эксперт РА подтвердил рейтинг ↔ ruBB-, прогноз стабильный

ℹ️ Купоны

Интерлизинг 001P-10 - купон на 2 купонный составит 25,5% годовых

Авто Финанс Банк 001Р-12 - купон на 3 купонный составит 23,2% годовых

Авто Финанс Банк 001Р-13 - купон на 2 купонный составит 23,3% годовых

РЖД 001P-27R - купон на 16 купонный составит 22,14% годовых

Читать полностью…

Корпоративные облигации | Открытый канал

16 Dec 2024 14:34

❗️ ООО «Магнат» разместил дебютный выпуск классических облигаций со ставкой купона 32%

Параметры выпуска облигаций :

🔸Номинальная стоимость - 1000 рублей

🔸Общее количество в обращении - 105 000 штук

🔸Срок обращения облигации - 3 года

🔸Ставка купона - 32%. Купон месячный

🔸Размещение без ограничений по открытой подписке.

🔸Приобрести можно на платформе ВТБ - https://pos.vtbreg.ru/marketplace/v2/market/list/

Приобрести облигации можно через финансовую платформу "Маркетплейс" - https://pos.vtbreg.ru/marketplace/v2/market/detail?emitentId=2c90888f-93025252-0193-2fcfa6d0-5892&regNum=4-01-00829-R

Сайт эмитента - https://wuxi-russia.ru/

Страница для инвестора на сайте эмитента - https://wuxi-russia.ru/investoram

Страница выпуска облигаций на RusBonds - https://nc.rusbonds.ru/bonds/244846/

Консультации по покупке облигаций 👉 @

#интеграция

Читать полностью…

Корпоративные облигации | Открытый канал

16 Dec 2024 07:36

Обзор рынков за неделю 9-13 декабря

Одну неделю рынок выдохнул, и распродажи возобновились

Индекс акций Мосбиржи IRUS 🔻-2,01%

Индекс ОФЗ RGBI 🔻-0,34%

Индекс корпоративных облигаций RUCB CP NS (ценовой) 🔻-1,09%

Индекс ВДО RUCB CP B2B3B (ценовой) 🔻-1,57%

Индекс флоатеров RUFLCB CP (ценовой) 🔻-1,07%

Курс юаня CNYRUB_TOM 🔼 +3,43%

ВИМ Ликвидность LQDT 🔼 +0,40%

Индекс акций держится в очень узком коридорчике, консолидируясь вокруг отметки в 2500 пунктов. Поток геополитических новостей противоречив, экономические новости скорее негативные. По идее, куда прорвет (вверх или вниз), туда и должен двинуться актив после выхода из консолидации. Ждем, что и когда сможет двинуть рынок. Пока чуть более вероятным (по технике) видится движение вверх или длительное болтание на текущих уровнях

ОФЗ почти месяц пребывают в задумчивости и существенно не двигаются ни вверх, ни вниз. Ситуация подозрительно похожа на акции, но движение вверх здесь видится даже более вероятным пока. Минфин успешно закрывает аукционы по новым бумагам с плавающим купоном на 1 трлн. в неделю. Квартальный план близок к выполнению, риски давления на дальнюю часть кривой снижаются

Увы, корпоративные облигации возобновили "бурение дна" после недельного перерыва. Спрэды с ОФЗ продолжают расти, что противоречит трендам последних месяцев. Объемы продаж вернулись на рынок. При этом активность покупателей очень вялая и проявляется только в отдельных бумагах.

Медианные доходности сегмента AA достигли 27% в фиксе. Во флоатерах рейтинг AA-..A+ дает уже 30-31%. Кредитных рисков там немного, процентных при таких доходностях, считай, совсем нет. Выходит, что это следствие дефицита ликвидности и нехватка активности покупателей. Пружина к новогоднему ралли сжата предельно. Ждем, что послужит спуском, который, на мой взгляд, неизбежно должен произойти при таких доходностях.

В ВДО ситуация очень похожа на надежных корпов: вернулись объемы и возобновилось падение котировок. Медианные доходности наиболее рискового сегмента B-..BB- ушли в диапазон 40-44% по фиксу. Поражает, что флоатеры в той же группе риска дают 32-37% 😁 На рынках царит очевидная неэффективность.

Кредитные риски в этом сегменте пока так и не подтверждены статистикой массовых (особенно по суммам) дефолтов, но интуитивно сейчас они выглядят очень высокими. В результате сравнить эти доходности просто не с чем. Эмитенты пока зубами цепляются за формальные границы технических дефолтов и делают все возможное, чтобы за них не выходить. У многих пока получается удержаться от полноценных дефолтов, хотя проблемы с платежной дисциплиной видны уже даже на публичном рынке

В индексе корпоративных флоатеров рекордный с момента его запуска обвал в сочетании с рекордным объемом продаж! Рекорд предыдущей недели 18-22 ноября по объему торгов превышен сразу в 2 раза. О предполагаемых причинах на прошлой неделе я писал - из флоатеров валят все, кто может. Доходности местами совсем потеряли связь с реальностью. Особенно в более ликвидном надежном сегменте.

Биржевой юань существенно восстановился после обвала предыдущей недели. Следующий "геополитический кипиш" случился уже неделю спустя. Инвесторы нервничают и переходят из облигаций в валюту

В пятницу нас ожидает последнее в этом году заседание ЦБ. В сохранение ставки по-моему уже никто не верит, хотя дальнейшее повышение с точки зрения структуры инфляции последних месяцев совершенно бессмысленно и не нужно.

Думаю, что в качестве границы армагеддона можно рассматривать 23% и дежурный умеренно жесткий сигнал. Если так, то рынки ждет мощный выдох и отскок на новогодние каникулы. Если больше, хуже, жестче, то надо будет отдельно оценивать

#итоги_недели

@

Читать полностью…

Корпоративные облигации | Открытый канал

13 Dec 2024 08:02

Ну что за рынок такой!?

🤬 Досады пост

Рынок сейчас очень хрупкий. Еще более хрупкий, чем 1-2 недели назад. Тогда "ливеры" влили в биржевые стаканы рекордный объем бумаг и после этого немного притихли, но в последние пару дней распродажи на объемах возобновляются. А рынок еще не оправился об бомбардировок октября и ноября.

В результате мы видим сильные проливы там, где еще пару недель назад рынок мог "выстоять". Очень наглядный пример - это Аренза Про 1Р4:

✔️ В ней случился большой пролив 27 ноября. Тогда продавец вылил в стакан 10 тысяч бумаг при медианном объеме около 500 листов в день и продавил цену на 7,9% за 1 торговую сессию

✔️ Дальше цена мучительно восстанавливалась 8 торговых дней только чтобы закрыть этот гэп

✔️ И вот 10 декабря продавец опять продавливает стакан на 5,2% за одну торговую сессию (хотя свечка визуально выглядит сопоставимой с предыдущей). Но, внимание, объем торгов составил всего 400 бумаг - меньше медианы за последние недели. Покупатели просто разбежались из стакана!

В результате цена, доходность и g-спрэд практически вернулись к уровню 26 ноября (за 1 день).

Конечно, такие вот досадные движения в облигациях сравнительно приличных эмитентов вызывают желание бежать с текущего рынка. И, конечно, подтачивают доходность портфеля. Однако сдавать бумаги без явного риска дефолта с доходностью 55% на дюрации около 1 года - это тоже уже не выход. Тут очевидно придется ждать восстановления, если нет сомнений в текущей кредитоспособности эмитента (а ее нет пока).

МВ ФИНАНС 001Р-05 - это вообще адское разочарование! Текущая доходность купона - 33,4%! Это абсолютный рекорд в сегменте флоатеров сейчас, если не считать ГазТрансСнаб с рейтингом BB- .ru (34,8%) Где вы, жадные до купона инвесторы? Это ведь еще и бумага, защищенная от процентных рисков! После повышения ставки купон станет еще больше!

Однако продавцы льют в стакан в среднем 22,6 млн. руб. 5го М.видео в день, и покупателей на такой объем нет даже при текущих доходностях бумаги 🤷🏻♂️

Вывода и морали в этот раз не будет

Читать полностью…

Корпоративные облигации | Открытый канал

12 Dec 2024 14:07

⚡Республика Башкортостан на сборе заявок в выпуск 34014 установила купон на уровне 23.75% годовых

Читать полностью…

8238

8238

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}