2MIN BOND: Южуралзолото. Новый выпуск / 2 года / Ориентир доходности 10,4%

Южуралзолото - крупная российская золотодобывающая компания. Всю деятельность компания осуществляет на территории Российской Федерации.

27 апреля, компания планирует разместить новый выпуск облигаций со следующими характеристиками:

•Объём выпуска: 5 млрд. руб.

•Срок обращения: 2.5 года.

•Полугодовые выплаты купона.

•Ориентир купона: 10,15%

•Ориентир эффективной доходности: 10,4%.

У компании уже есть торгуемые облигации на похожий срок в юанях RU000A1061L9, 2 года, YTM~5%.

Кредитный рейтинг:

•АКРА: AA-(RU) (7 из 10)

•ДОХОДЪ: BBB (7 из 10)

🟢Общие качество эмитента - "Среднее" (5.5/10) – Все показатели компании находятся на средних уровнях. В последнее время организация активно прибегает к облигационным займам.

Все рейтинговые агентства отмечают стабильный бизнес профиль компании, который складывается из высокой географической диверсификации продаж и добывающих активов.

🟢Общая оценка качества бизнеса (Outside Quality) – «выше среднего» (6.4/10.0) - эмитент имеет низкую долговую нагрузку NetDebt/Equity (рейтинг 5.8 из 10) и высокую эффективность - ROE (6.0 из 10). Прибыль компании достаточно стабильна (6 из 10).

🔷Качество баланса и прибыли (Inside Quality) – «ниже среднего» (4.51/10.0)

🟠Качество прибыли - "среднее" (5.4/10) – в последнем отчетном периоде компания имеет ряд проблем с показателями рентабельности из-за разовых событий.

За первое полугодие 2022 года, компания получила существенный убыток, из-за обесценения финансовых вложений (продажи) "Petropavlovsk PLC". Данное событие носит разовый характер и по нашему мнению в будущем компания вернётся к высоким показателям рентабельности.

Дополнительно стоит отметить, что за последний год компания существенно нарастила свою выручку на ~30%, за счет увеличения объёмов добычи золота. При этом, как отмечает рейтинговое агентство АКРА, компания имеет низкую себестоимость производства.

🟠Качество баланса - "ниже среднего" (4.05/10.0) - компания имеет ряд проблем с показателями ликвидности (рейтинг 1.7 из 10). Очень низкое значение моментальной ликвидности компенсируется низкой долей краткосрочного долга. При этом, компания имеет высокую финансовую устойчивость (рейтинг 6.0 из 10).

Несмотря на низкие показатели Ликвидности, стоит отметить, что за обозреваемый период компания смогла существенно их улучшить, за счет двукратного сокращения краткосрочного долга и перераспределения займов на более долгий срок.

Ориентир доходности: оценён справедливо

Учитывая качество эмитента и проводя сопоставление с аналогами его бумаг, можно сделать вывод о том, что ориентир доходности, оценен справедливо и в целом отражает риски компании.

Существующие на рынке аналоги со схожим качеством и схожим уровнем долга, например ВСК (RU000A102G50) YTM 10.7% и Уральская сталь (RU000A105Q63) YTM 11,09%, предлагают схожую или чуть более высокую доходность.

Учитывая наше мнение относительно качества компании, рассматриваемый выпуск кажется нам привлекательным, как вариант одной из базовых бумаг сбалансированного портфеля.

Облигации обозреваемой компании также отлично подойдут для отраслевой диверсификации портфеля.

▪️Премия к доходности депозитов в с учетом налогов: ~1%.

▪️Рыночный риск: при росте процентных ставок на 2% цена облигаций упадет примерно на 2.0%.

▪️Риск реинвестирования: За счет реинвестирования будет формироваться около 7% от эффективной доходности (низкий уровень). Диапазон доходностей (сложный процент) в зависимости от ставки, по которой вы будете реинвестировать купоны (от 0% до YTM): 9.5-10.4%.

Полный обзор эмитента в Яндекс Дзен

========

Вы можете подобрать отдельные облигации под ваши требования по десяткам параметров и готовым выборкам в нашем сервисе «Анализ облигаций».

Если вам не подходят отдельные облигации, наш биржевой фонд BOND ETF может быть хорошим выбором для инвестирования в широкий портфель облигаций при минимальных затратах (всего 0.4% в год).

Не является индивидуальной инвестиционной рекомендацией.

#2minbond

Читать полностью…

Индекс МосБиржи по итогам недели: +3,33%

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

Аэрофлот +12,9%

ВТБ +7,8%

Yandex +7,0%

Сургнфгз-п +6,6%

Сбербанк-п +6,4%

⬇️ Аутсайдеры

Polymetal -1%

МосБиржа -0,7%

СевСт -0,3%

ГМКНорНик -0,2%

РусГидро -0,1%

=========

Котировки: https://www.dohod.ru/ik/analytics/stockmap

Читать полностью…

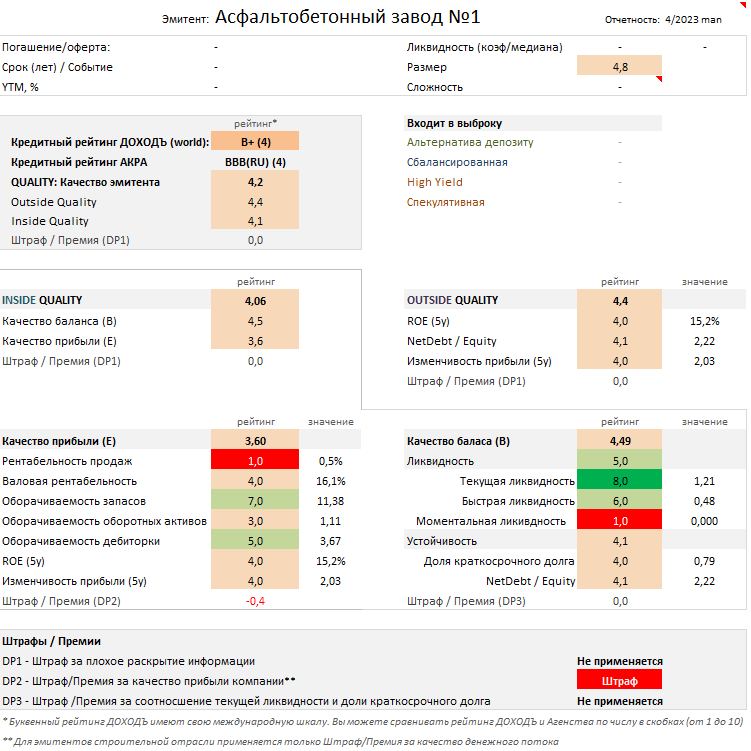

2MIN BOND: АБЗ-1. Новый выпуск / 3 года / Ориентир доходности 14,6%

АБЗ-1 , компания является одним из крупнейших производителей асфальтобетонных смесей в России, лидер Северо-Западного региона.

25 апреля, компания планирует разместить новый выпуск облигаций со следующими характеристиками:

•Объём выпуска 1.5 млрд. руб.

•Срок обращения – 3 года.

•Квартальные выплаты купона.

•Ориентир купона – 13,8%

•Ориентир эффективной доходности – 14,6%.

•Выплата основного тела долга (Амортизация) в 7-12 даты купонов.

У компании уже есть торгуемые облигации на похожий срок RU000A105SX7, 2.8 лет, YTM~14.2%.

Кредитный рейтинг:

•АКРА: BBB(RU) (4 из 10)

•ДОХОДЪ: B+ (4 из 10)

🟠Общие качество эмитента - "ниже среднего" (4.2/10) – Почти все показатели качества компании находятся на уровне ниже среднего.

🟠Общая оценка качества бизнеса (Outside Quality) – «ниже среднего» (4.4/10.0) - компания имеет относительно высокую долговую нагрузку NetDebt/Equity (рейтинг 4.1 из 10), но важно, что при этом высокий уровень долга не компенсируется эффективностью - ROE (4.0 из 10). Рейтинг стабильности прибыли также относительно низкий (рейтинг 4.0 из 10).

🔹Качество баланса и прибыли (Inside Quality) – «ниже среднего» (4.06/10.0)

🟠Качество прибыли - "сильно ниже среднее" (3.6/10) – компания имеет ряд проблем с показателями рентабельности из-за существенного роста себестоимости и финансовых расходов. При этом показатели оборачиваемости не компенсируют низкую рентабельность.

В данной категории, на компанию накладывается штраф за отрицательный чистый денежный поток, существенное уменьшение которого, произошло из-за корректировок дебиторской задолженности.

🟠Качество баланса - "ниже среднего" (4.49/10.0) - Проблемы компании с финансовой устойчивостью (рейтинг 4.1 из 10), вызваны высокой долговой нагрузкой компании и достаточно высокой концентрацией долга в краткосрочном периоде. При этом средние показатели ликвидности (рейтинг 5.0 из 10), не приводят общую оценку в норму, из-за чего рейтинг качества баланса - ниже среднего.

Несмотря на мнение АКРА о стабильности бизнес модели компании, мы склонны считать обозреваемую компанию достаточно неустойчивой из-за нестабильной прибыли, проблемами с показателями рентабельности и высокой долговой нагрузкой.

Ориентир доходности: оценён справедливо

Учитывая качество эмитента и проводя сопоставление с аналогами его бумаг, можно сделать вывод о том, что ориентир доходности, оценен справедливо и отражает риски компании.

Существующие на рынке аналоги со схожим качеством и схожим уровнем долга предоставляют доходность ниже ориентира для АБЗ-1 на 0.5-1.0%.

Учитывая наше мнение относительно качества компании, рассматриваемый выпуск кажется нам привлекательным только для повышения доходности больших диверсифицированных портфелей.

Бумаги этого эмитента хорошо подойдут для отраслевой диверсификации портфеля.

▪️Премия к доходности депозитов в с учетом налогов: ~4,5%.

▪️Рыночный риск: при росте процентных ставок на 2% цена облигаций упадет примерно на 2.4%.

Исходя из текущих условий сложившихся на рынке, показателях качества ниже среднего и достаточно высокой долговой нагрузке, считаем что справедливый ориентир доходности 14,0-14,8%.

Полный обзор эмитента в Яндекс Дзен

========

Вы можете подобрать отдельные облигации под ваши требования по десяткам параметров и готовым выборкам в нашем сервисе «Анализ облигаций».

Если вам не подходят отдельные облигации, наш биржевой фонд BOND ETF может быть хорошим выбором для инвестирования в широкий портфель облигаций при минимальных затратах (всего 0.4% в год).

Не является индивидуальной инвестиционной рекомендацией.

#2minbond

Читать полностью…

Индекс МосБиржи по итогам недели: +1,85%

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

Polymetal +14,3%

AGRO-гдр +9,5%

Аэрофлот +5,4%

Новатэк +4,7%

ГАЗПРОМ +3,2%

⬇️ Аутсайдеры

OZON -4,2%

Транснф ап -4,1%

GLTR-гдр -2,0%

МКБ -2,0%

ЭН+ГРУП -1,9%

=========

Котировки: https://www.dohod.ru/ik/analytics/stockmap

Читать полностью…

2MIN BOND: Брусника / RU000A1048A9 / 2.2 года / ~12.5%

Брусника — российская строительная компания. Строит жильё в крупных городах Урала и Сибири и Московский области.

Кредитный рейтинг:

•ACRA: ruA- (RU) (6 из 10)

•ДОХОДЪ: BB (6 из 10)

🟠Качество эмитента – среднее Quality (4.8 из 10) Большая часть показателей компании, стабильно принимает средние рейтинги. Но рост долговой нагрузки в совокупности с падением рентабельности вызывает опасения, даже не смотря на высокий рейтинг стабильности получаемой прибыли.

🟢Общая оценка качества бизнеса (Outside Quality) – «средняя» (5.1/10). ROE находится на уровне выше среднего (рейтинг 6 из 10), но получаемый рейтинг, не компенсирует высокую долговую нагрузку NetDebt/Equity (0.9 из 10). Отметим высокий рейтинг стабильности прибыли (7 из 10).

Мы считаем, что бизнес модель компании стабильна благодаря высокой региональной диверсификации и высоким показателя ликвидности.

🔹Качество баланса и прибыли – «ниже среднего» (4.58/10)

🔴Качество прибыли - "сильно ниже среднего" (3.14/10) - Компания как классический застройщик имеет низкие показатели оборачиваемости, но в отличии от некоторых других компаний отрасли (например, Сэтл, ЛСР, Самолет, ГК Пионер), последние показатели рентабельности не балансируют низкую оборачиваемость и поэтому не приводят рейтинги качества прибыли к средним значениям.

За 6 месяцев 2022 года компания получила убыток, который вызван существенным ростом финансовых расходов при сохранении размеров выручки (часть кредитов привязаны к ключевой ставке, компания продолжает наращивать долг).

Мы ожидаем улучшение показателей рентабельности в будущем и возвращение рейтинга общего качества эмитента выше среднего. Но ACRA видит ряд ограничений из-за возможности нарушений условий облигационных выпусков.

🟢Качество баланса - "среднее" (5.67/10.0). Компания не имеет проблем с показателями ликвидности за счет большого размера денежной подушки, которая составляет ~64% от краткосрочного долга. Благодаря чему, ликвидность находится на высоком уровне - рейтинг (9.5 из 10). При этом высокая долговая нагрузка ухудшает финансовую устойчивость - рейтинг (2.5 из 10).

Более детальный анализ долгового портфеля показывает что ~70% общего долга будет погашено в течении следующих полутора лет. Такая высокая концентрация выплат в достаточно короткий промежуток времени является негативной для оценки качества эмитента.

Оценка доходности – «занижена относительно аналогов»

Учитывая качество эмитента и проводя сопоставление с аналогами его бумаг, можно сделать вывод о том, что доходность близка к своей справедливой оценке и в полной мере отражает риски компании, но в сравнении с отраслью является заниженной.

Учитывая высокую долговую нагрузку компании мы считаем, что на рынке есть более интересные аналоги, например:

•ГК Пионер (2.6 года), ISIN: RU000A104735, YTM: 13.6%

•Сэтл Груп (2.2 года), ISIN: RU000A1053A9, YTM: 11.4%

Эти облигации аналогов имеют лучшие показатели качества и существенно более низкую долговую нагрузку.

▪️Эти облигации Брусники формируют премию к доходности депозитов (на похожий срок) после учета налогов в размере около 2.6%.

▪️Рыночный риск: при росте процентных ставок на 2%, цена облигаций снизится примерно на 3.3%. Вы не будете нести рыночный риск, если держите облигацию до погашения.

Роль в портфеле

Эти облигации Брусники на текущий момент входят в сбалансированную стратегию нашего сервиса анализ облигаций, но на грани по значению качества.

Лучше всего этим бумаги подойдут для отраслевой диверсификации портфеля облигаций. Из-за наличия амортизации, мы не рекомендуем использовать его в лестнице облигаций.

Полный обзор эмитента в Яндекс Дзен

========

Вы можете подобрать отдельные облигации под ваши требования по десяткам параметров и готовым выборкам в нашем сервисе «Анализ облигаций».

Если вам не подходят отдельные облигации, наш биржевой фонд BOND ETF может быть хорошим выбором для инвестирования в широкий портфель облигаций при минимальных затратах (всего 0.4% в год).

Не является индивидуальной инвестиционной рекомендацией.

#2minbond

Читать полностью…

2MIN BOND: ТАМИ и КО (HENDERSON) / 2 года / ~13.4%

Тами и Ко - компания объединяет магазины под брендом HENDERSON, специализирующиеся на розничной продаже мужской одежды.

Кредитный рейтинг:

•RA Expert: ruBBB+ (RU) (5 из 10)

•ДОХОДЪ: BB- (5 из 10)

🟢Качество эмитента – выше среднего Quality (6.7 из 10) - Все базовые показатели качества компании находятся на средне-высоком уровне. Нормализация конкурентной среды со временем может ухудшить качество прибыли, что однако не будет критичным для уровня качества.

🟢Общая оценка качества бизнеса (Outside Quality) – «высокая» (7.1/10). ROE находится на уровне выше среднего (рейтинг 6 из 10), при этом, компания имеет низкую долговую нагрузку NetDebt/Equity (7.3 из 10). Отметим также высокий рейтинг стабильности прибыли (6 из 10).

Бизнес модель компании кажется нам достаточно устойчивой, поскольку она смогла не только адаптироваться к экономическим ограничениям, но и улучшить свои показатели.

🔹Качество баланса и прибыли – «выше среднее» (6.32/10)

🟢Качество прибыли - "выше среднего" (5.91/10) - Компания имеет ряд проблем с показателями оборачиваемости запасов, обусловленным существенным ростом их объема в предыдущем году. С учетом роста выручки и высокого показателя стабильности прибыли, мы сейчас не видим проблем в ухудшении оборачиваемости запасов, но будем за ними следить.

Показатели рентабельности за последний год сильно выросли за счет использования компанией возможностей снижения конкуренции на локальном рынке. Разумно ожидать снижения рейтингов в этом сегменте, но они останутся выше средних.

На компанию в данной категории накладывается штраф - за отрицательный чистый денежный поток из-за роста запасов (инвестиции в рост бизнеса).

🟢Качество баланса - "выше среднего" (6.79/10.0) - Компания не имеет проблем с показателями ликвидности, за счет хорошей денежной подушки, которая составляет ~22% от краткосрочного долга. Благодаря чему, ликвидность находится на среднем уровне - рейтинг (5.0 из 10).

Устойчивость компании находится на высоком уровне - рейтинг (7.7 из 10), что обусловлено умеренной и хорошо распределённой во времени долговой нагрузкой.

Оценка доходности – «Недооценена»

Учитывая качество эмитента и проводя сопоставление с аналогами его бумаг, можно сделать вывод о том, что доходность близка к своей справедливой оценке, но все таки является немного завышенной.

Ближайшие аналоги компании, при схожем кредитном рейтинге, имеют более низкие показатели качества и большую долговую нагрузку. Относительно малый размер бизнеса Тами и Ко, конечно, должен формировать "надбваку" к рынку, но она может быть более низкой. По нашему мнению, справедливая доходность бумаги ~12.4% - 13.0%.

▪️Данные облигации формируют премию к доходности депозитов (на похожий срок) после учета налогов в размере около 3.4%.

▪️Рыночный риск: при росте процентных ставок на 2%, цена облигаций снизится примерно на 3,1%. Вы не будете нести рыночный риск, если держите облигацию до погашения.

Роль в портфеле

Эти облигации Тами и Ко на текущий момент входят в высокодоходную стратегию нашего сервиса анализ облигаций.

Лучше всего этим бумаги подойдут для увеличения доходности высоко диверсифицированных портфелей облигаций. Также эту бумагу можно использовать как вспомогательную в ступени лестницы облигаций. Но всегда стоит помнить, что инвестиции в ВДО сопряжены с более высокими рисками.

Полный обзор эмитента в Яндекс Дзен

========

Вы можете подобрать отдельные облигации под ваши требования по десяткам параметров и готовым выборкам в нашем сервисе «Анализ облигаций».

Если вам не подходят отдельные облигации, наш биржевой фонд BOND ETF может быть хорошим выбором для инвестирования в широкий портфель облигаций при минимальных затратах (всего 0.4% в год).

Не является индивидуальной инвестиционной рекомендацией.

#2minbond

Читать полностью…

События недели

10.04.2023, понедельник

🇩🇪🇬🇧🇭🇰 Национальный выходной. Биржи закрыты.

🇪🇺 Индекс доверия инвесторов Sentix в апреле

11.04.2023, вторник

🏦 Сбербанк - финансовые результаты по РПБУ за 3 месяца 2023 г.

🏢 АФК Система - финансовые результаты по МСФО за IV квартал 2022 г.

🇨🇳 ИПЦ, март

🇪🇺 Розничные продажи, февраль

🇺🇸 Запасы нефти, изменение за неделю по данным API

12.04.2023, среда

💰 Последний день для покупки акций Группы Позитив (ДД 2,19%) под дивиденды за 2022 г.

🚢 Заседание СД Совкомфлота. В повестке дня вопрос по дивидендам за 2022

🇷🇺 ИПЦ, март

🇺🇸 ИПЦ, базовый ИПЦ, март

🇺🇸 Запасы нефти, бензина и дистиллятов, изменение за неделю по данным EIA

13.04.2023, четверг

🇨🇳 Экспорт, импорт, торговый баланс, март

🇬🇧 ВВП, оконч., февраль

🇩🇪 ИПЦ, оконч., март

🇪🇺 Промышленное производство, февраль

🇺🇸 Индекс цен производителей, Индекс цен производителей оконч., март

14.04.2023, пятница

🛒ОКЕЙ - финансовые результаты по МСФО за 2022 год

💰 Последний день для покупки акций Таттелекома (ДД 6,62%) под дивиденды за 2022 г.

🔌 Ленэнерго - финансовые результаты по МСФО за 2022 г.

🇺🇸 Розничные продажи, промышленное производство, март

🇺🇸 Индекс потребительского доверия Университета Мичигана, предв., апрель

Читать полностью…

Индекс МосБиржи по итогам недели: +2,36%

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

Транснефть (преф) 18,2%

Сургнфгз-п +8,5%

ЭН+ +7,6%

Сургнфгз +6,1%

Новатэк +5,7%

⬇️ Аутсайдеры

VK -4,3%

ФосАгро -3,7%

МКБ -3,1%

Северсталь -2,4%

OZON -1,7%

=========

Котировки: https://www.dohod.ru/ik/analytics/stockmap

Читать полностью…

2MIN BOND: Новотранс / RU000A103133 / 3 года / ~11.3%

Новотранс - российский транспортный холдинг, занимающийся железнодорожными перевозками, входит в десятку крупнейших транспортных холдингов России. Объединяет 29 компании в разных регионах России и СНГ

В этой статье мы изучаем качество эмитента и его амортизируемые бумаги с квартальной выплатой купонов.

Кредитный рейтинг:

•RA Expert: ruА+ (RU) (7 из 10)

•ДОХОДЪ: BBB (7 из 10)

🟢Качество эмитента – высокое Quality (7.6 из 10). Компания имеет отличную комбинацию низкой долговой нагрузки и высокой рентабельности, при этом стабильность получаемой прибыли является низкой.

🟢Общая оценка качества бизнеса (Outside Quality) – «высокая» (7.3/10.0). И качество прибыли и качество баланса находятся на хорошем уровне. Несмотря на то, что первый показатель, скорее всего, со временем станет ниже, а стабильность прибыли не постоянна, общее качество эмитента останется достаточно высоким.

🔹Качество баланса и прибыли – «высокое» (7.78/10.0)

🟢Качество прибыли - "высокое" (7.17/10) - Высокие рейтинги оборачиваемости, являются характерной чертой отрасли эмитента и принимают среднеотраслевые значения. Показатели рентабельности и оборачиваемости отлично дополняют друг друга, формируя оценку качества прибыли на высоком уровне.

В прошлом компания не получала настолько высокие рейтинги рентабельностей, и при этом имеет "относительно" постоянные доли издержек. В будущем, мы ожидаем ухудшение показателей рентабельности, и падение качества прибыли. Из-за этого большее внимание следует уделить качеству баланса, которое изменяется медленнее качества прибыли.

🟢Качество баланса - "высокое" (8.46/10.0) - Компания имеет хорошо распределённую во времени долговую нагрузку - большая часть долгов будет погашена в течении 2024-2028 года. Доля краткосрочных кредитов в валюте баланса ~8%, при этом, денежные средства покрывают ~75% краткосрочного долга, как итог показатели ликвидности, принимают высокие значения - рейтинг (8.7 из 10.0). Благодаря низкой и хорошо распределённой во времени долговой нагрузки, финансовая устойчивость компании находится на высоком уровне - рейтинг (8.3 из 10.0).

Оценка доходности – «немного переоценена»

Учитывая качество эмитента и проводя сопоставление с аналогами его бумаг, можно сделать вывод о том, что доходность находится немного ниже справедливой оценки.

Ближайшим аналогом с более высокой доходностью можно считать трёхлетние Сэтл Груп (RU000A105X64 YTM ~12,5%), но дисконт в доходности объясняется более равномерными показателями качества, лучшим кредитным рейтингом и существенно меньшей долговой нагрузкой.

По нашему мнению в текущей доходности, в полной мере не отражаются все риски, с которыми связана деятельность компании.

▪️Данные облигации формируют премию к доходности депозитов (на похожий срок) после учета налогов в размере около 1.5%.

▪️Рыночный риск: при росте процентных ставок на 2%, цена облигаций снизится примерно на 4,6%. Вы не будете нести рыночный риск, если держите облигацию до погашения.

Роль в портфеле

Эти облигации Новотранс на текущий момент входят в сбалансированную стратегию нашего сервиса анализ облигаций.

Они больше всего подходят для диверсификации портфеля надежных и сбалансированных по риску облигаций. Амортизация снижает общий рыночный риск бумаги. Но из-за нестандартного типа облигации, мы не рекомендуем использовать его в лестнице облигаций (может быть сложно для самостоятельного управления).

Полный обзор эмитента в Яндекс Дзен

========

Вы можете подобрать отдельные облигации под ваши требования по десяткам параметров и готовым выборкам в нашем сервисе «Анализ облигаций».

Если вам не подходят отдельные облигации, наш биржевой фонд BOND ETF может быть хорошим выбором для инвестирования в широкий портфель облигаций при минимальных затратах (всего 0.4% в год).

Не является индивидуальной инвестиционной рекомендацией.

#2minbond

Читать полностью…

Команда SAPPHIRE AGENCY⚡️по продвижению каналов подготовила каналы, с которыми Вы инвестируете в Ваше будущее.

⛩Осторожный инвестор -

Можно ли заработать на инвестициях в экономический кризис? Да! На просчитанных идеях в облигациях и хедж-сделках. Смотрите на канале авторскую методику инвестирования и подпишитесь.

Cashflow - Ваш денежный поток это канал с качественными инвестиционными идеями по российским акциям, а также подробные обзоры компаний и реальные сделки. Именно здесь зарабатывают на инвестициях в акции РФ.

Дивиденды онлайн — самый крупный канал по ДИВИДЕНДАМ в Telegram. Здесь вы найдёте: рекомендации совета директоров, размеры дивидендов, даты закрытия реестров, динамику дивидендной доходности за несколько лет и многое другое. Их читают уже больше 60 000 инвесторов.

Finrange — канал, где пишут исключительно о торговле акциями РФ! Инвестиционные идеи, фундаментальный анализ компаний, рейтинги акций, образовательные статьи об инвестициях и конечно, ежедневные комментарии по рынку акций. Подписаться!

ФИНАНСОВЫЕ ДУМКИ — старейший канал о фондовом, валютном и сырьевом рынке, который читают все крупные брокеры и банки. Подписывайтесь и вы!

@ - Первый бесплатный обучающий канал.

Простыми словами рассказывает и показывает, от А до Я. Действительно уникальный проект, других таких не знаю.

Рекомендуем подписаться прямо сейчас!

#взаимныйпиар

Читать полностью…

События недели

03.04.2023, понедельник

🏥 Мать и дитя - финансовые результаты по МСФО за 2022 г.

🇯🇵 Индекс деловой активности и деловых ожиданий в промышленности и сфере услуг Tankan, 1 квартал

🇨🇳 Индекс деловой активности в промышленности Caixin, март

🇷🇺🇩🇪🇪🇺 Индекс деловой активности в промышленности, март

🇺🇸 Индекс деловой активности в промышленности Markit и ISM, март

04.04.2023, вторник

🏛 Московская биржа опубликует данные по оборотам торгов за март

🇩🇪 Экспорт, импорт, торговый баланс, февраль

🇪🇺 Индекс цен производителей, февраль

🇺🇸 Промышленные заказы, февраль

🇺🇸 Запасы нефти, изменение за неделю по данным API

05.04.2023, среда

📱Заседание совета директоров Группы Позитив. В повестке есть вопрос дивидендов

🇭🇰🇨🇳 Национальный выходной. Биржи закрыты.

🇷🇺🇩🇪🇪🇺 Индекс деловой активности в сфере услуг, март

🇺🇸 Число созданных рабочих мест в частном секторе ADP, индекс деловой активности в сфере услуг Markit и ISM, март

🇺🇸 Торговый баланс, февраль

🇺🇸 Запасы нефти, бензина и дистиллятов, изменение за неделю по данным EIA

06.04.2023, четверг

📱 Группа Позитив представит итоговые консолидированные результаты и информацию о дивидендах за 2022, а также прогнозы на 2023

🇺🇸 Первичные обращения за пособиями по безработице за неделю

🇷🇺 Международные резервы, за неделю

07.04.2023, пятница

🇭🇰🇺🇸🇩🇪🇬🇧 Страстная пятница. Биржи закрыты

🇺🇸Уровень безработицы, средняя з/п, количество созданных рабочих мест в с/х секторе, март

Читать полностью…

Индекс МосБиржи по итогам недели: +2,47%

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

Сургнфгз-п +6,9%

Татнфт 3ао +6,7%

Аэрофлот +6,3%

OZON +6,1%

Сбербанк +5,7%

⬇️ Аутсайдеры

РУСАЛ -2,7%

Транснф ап -0,8%

НорНик -0,7%

Ростел -ао -0,5%

Полюс -0,5%

=========

Котировки: https://www.dohod.ru/ik/analytics/stockmap

Читать полностью…

2MIN BOND: Балтийский Лизинг. Новый выпуск / 3 года / Ориентир доходности 11,3%

Балтийский лизинг - компания специализируется на лизинге грузового и легкового автотранспорта, а также строительной техники. Входит в топ 10 лизинговых компаний России.

В начале апреля, Балтийский Лизинг планирует разместить новый выпуск облигаций со следующими характеристиками:

•Объём выпуска 3 млрд. руб.

•Срок обращения – 3 года.

•Полугодовые выплаты купона.

•Ориентир купона – 11,2%

•Ориентир эффективной доходности к погашению – 11,5%.

•Выплата основного тела долга (Амортизация) в 4-6 даты купонов.

У компании уже есть торгуемые облигации на похожий срок RU000A1058M3, 2.5 лет, YTM~11.6%.

Кредитный рейтинг:

•RA Эксперт: А+(RU) (7из 10)

•ДОХОДЪ: BBB (7 из 10)

🟠Общие качество эмитента - "ниже среднего" (4.2/10) – Компания имеет высокую долговую нагрузку, которая является характерной чертой лизинговой отрасли. Общее качество бизнеса компании находится выше среднеотраслевого уровня, но из-за проблем в качестве баланса, общая оценка качества эмитента - ниже среднего.

🟢Общая оценка качества бизнеса – «среднее» (4.9/10.0) - Компания имеет высокую долговую нагрузку NetDebt/Equity (1.2/10.0), рейтинг ROE компании принимает значение выше среднего (6.0/10.0), что не в полной мере компенсирует высокую долговую нагрузку. Стабильная прибыль - рейтинг (6.0/10.0) - очень позитивный показатель - поднимает общую оценку.

🔹Качество баланса и прибыли – «ниже среднего» (3.59/10.0)

🟠Качество прибыли - "сильно ниже среднего" (3.6/10) – компания имеет ряд проблем с показателями рентабельности из-за многократного увеличения процентных расходов по обслуживанию долга. При этом из-за отраслевой специфики, низкие показатели оборачиваемости, не компенсируют проблемы с рентабельностью. Оценку на уровень «сильно ниже среднего», выводит штраф за отрицательный чистый денежный поток.

🟠Качество баланса - "сильно ниже среднего" (3.7/10.0) - Проблемы с моментальной ликвидностью, объясняются низким размер денежных средств и почти полным отсутствием финансовых вложений. Хорошо распределённая во времени долговая нагрузка, компенсирует низкий рейтинг моментальной ликвидности. Но из-за высокого соотношения NetDebt/Equity, общий рейтинг устойчивости очень низкий (2.4 из 10.0).

Компания качественно и на постоянной основе публикует отчетность, поэтому в данной категории штраф не накладывается.

Ориентир доходности: немного занижен

Учитывая качество эмитента и проводя сопоставление с аналогами его бумаг, можно сделать вывод о том, что ориентир доходности, близок к справедливой оценке, но все таки, находится немного ниже.

На рынке существуют аналоги, которые при лучших показателях качества и лучшей долговой нагрузке предлагают доходность на том же уровне, или выше.

1. Например, бумаги Новотранс (RU000A103133) YTM ~11.5%, смотрятся более выгодно за счёт лучшего качества и низкой долговой нагрузки.

2. В тоже время, облигации Сэтл Груп (RU000A105X64) YTM ~13.0%, при немного худшем кредитном рейтинги, лучших показателях качества и меньшей долговой нагрузки, предлагают существенно большую доходность.

Обзор нового выпуска Сэтл Груп

Исходя из текущих сложившихся условий на рынке, умеренной долговой нагрузки и постоянных показателях в качестве прибыли, считаем что справедливый ориентир доходности, находится в диапазоне от 11.5%-11.9%.

▪️Данные облигации формируют премию к доходности депозитов (на похожий срок) после учета налогов в размере около 2%.

▪️Рыночный риск: при росте процентных ставок на 2%, цена облигаций снизится примерно на 3,5%. Вы не будете нести рыночный риск, если держите облигацию до погашения.

Полный обзор эмитента в Яндекс Дзен

========

Вы можете подобрать отдельные облигации под ваши требования по десяткам параметров и готовым выборкам в нашем сервисе «Анализ облигаций».

Если вам не подходят отдельные облигации, наш биржевой фонд BOND ETF может быть хорошим выбором для инвестирования в широкий портфель облигаций при минимальных затратах (всего 0.4% в год).

Не является индивидуальной инвестиционной рекомендацией.

#2minbond

Читать полностью…

События недели

27.03.2023, понедельник

🚂 Globaltrans - финансовые и операционные результаты за 2022 г.

🇩🇪 Индекс экономических ожиданий и делового климата IFO, март

🇬🇧 Глава Банка Англии Эндрю Бэйли выступит с речью

28.03.2023, вторник

🔌 Ленэнерго - отчет по РСБУ за 2022 г.

🇺🇸 Торговый баланс, февраль

🇺🇸 Запасы нефти, изменение за неделю по данным API

🇺🇸 Индекс потребительского доверия от Conference Board, март

29.03.2023, среда

🛒 Лента - финансовые результаты по МСФО за IV квартал 2022 г.

🇺🇸 Запасы нефти, бензина и дистиллятов, изменение за неделю по данным EIA

30.03.2023, четверг

🇪🇺 Индекс делового климата, индекс экономических ожиданий, март

🇩🇪 ИПЦ, предв., март

🇺🇸 Первичные обращения за пособиями по безработице за неделю

🇺🇸 ВВП, Дефлятор ВВП, первая оценка, 4 кв.

31.03.2023, пятница

💰 Последний день для покупки акций ФосАгро под дивиденды за 2022г (ДД 6,3%)

🌲Сегежа - финансовые результаты по МСФО за 2022 г.

🇨🇳 Индекс деловой активности в сфере услуг и промышленности, март

🇩🇪 Розничные продажи, февраль

🇩🇪 Уровень безработицы, март

🇪🇺 ИПЦ, предв., март

🇪🇺 Уровень безработицы, февраль

🇺🇸 Личные доходы, личные расходы, ценовой и базовый ценовой индекс потребительских расходов, ценовой и базовый ценовой индекс потребительских расходов, февраль

🇺🇸 Индекс потребительского доверия и инфляционные ожидания потребителей Университета Мичигана, март

Читать полностью…

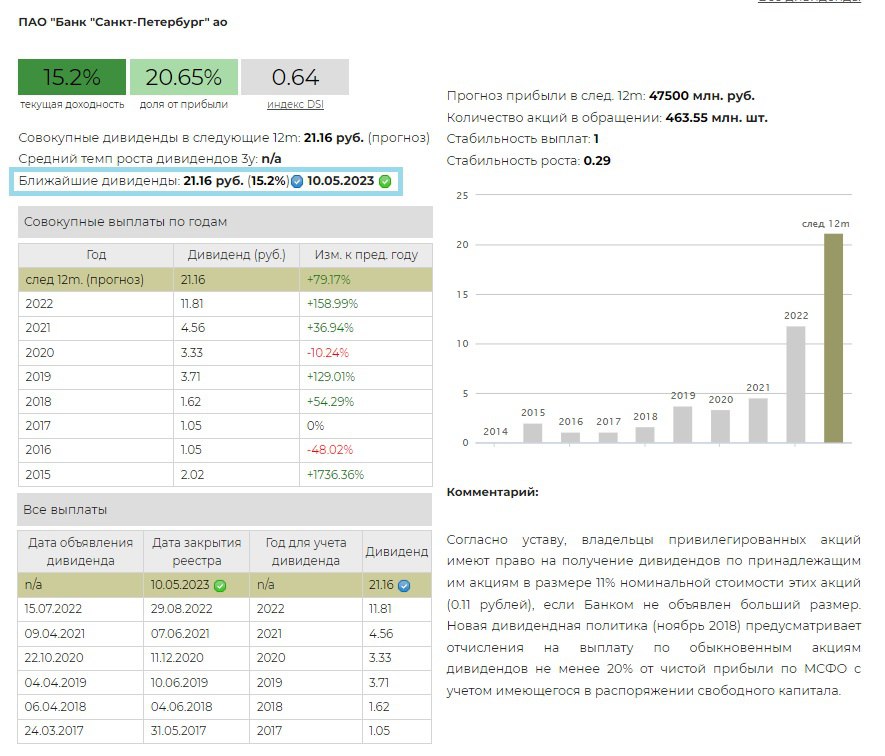

💰 Банк Санкт-Петербург - дивиденды

Совет директоров Банк Санкт-Петербург рекомендовал выплату годовых дивидендов за 2022 года в размере 21 руб. 16 коп. на 1 обыкновенную акцию и 22 коп. на 1 привилегированную акцию. Дата закрытия реестра 10 мая 2023 г.

Дивидендная доходность к текущим ценам составляет 15,2% по акциям и 0,7% по привилегированным акциям.

Напомним, что согласно действующей дивидендной политике Банка Санкт-Петербург, размер дивидендных выплат предусматривает отчисления на выплату по обыкновенным акциям дивидендов не менее 20% от чистой прибыли по МСФО с учетом имеющегося в распоряжении свободного капитала.

Банку в 2022 году на фоне экстраординарной ситуации на финансовом рынке России удалось получить феноменальную прибыль в 47,5 млрд руб. (в 2,6 раза выше прошлого года), дивидендные выплаты составят лишь 21% от чистой прибыли. Повторение столь отличного результата в 2023 году под вопросом из-за попадания в SDN лист США и под санкции Великобритании.

Выплата дивидендов летом прошлого года, хотя формально и называлась "за 1П 2022" фактически являлась выплатой дивидендов за 2021 года, норма дивидендной выплаты тогда равнялась 31% от чистой прибыли.

✅ Обыкновенные акции Банка Санкт-Петербург в настоящий момент входят в Индекс акций роста РФ IRGRO и БПИФ GROD, а также в Индекс дивидендных акций российских компаний IRDIV и БПИФ DIVD.

👉 Банк Санкт-Петербург в сервисе Дивиденды

👉 Банк Санкт-Петербург в сервисе Анализ акций

Читать полностью…

События недели

24.04.2023, понедельник

🛒 Лента - операционные результаты и ключевые финансовые показатели за I квартал 2023 г.

🛒 Ozon - финансовые результаты по МСФО за IV квартал 2022 г.

💰 Последний день для покупки акций Белуги под дивиденды за 2022г (ДД 8,72%)

🌾 Русагро - операционные результаты за I квартал 2023 г.

🔌 Русгидро - операционные результаты за I квартал 2023 г.

🛢 Совет директоров Сургутнефтегаза рассмотрит вопрос о проведении ГОСА

🔌 ТГК-1 - операционные результаты за I квартал 2023 г.

🇩🇪 Индекс экономических ожиданий и делового климата IFO, апрель

25.04.2023, вторник

🏛 Старт торгов акциями Genetico на Московской бирже

🇺🇸 Индекс потребительского доверия от Conference Board, апрель

🇺🇸 Запасы нефти, изменение за неделю по данным API

26.04.2023, среда

📋 ГОСА Мать и Дитя

🇺🇸 Торговый баланс, заказы на товары длительного пользования, март

🇺🇸 Запасы нефти, бензина и дистиллятов, изменение за неделю по данным EIA

🇷🇺 Промышленное производство

27.04.2023, четверг

🛒 Fix Price - операционные результаты за I квартал 2023 г.

🚂 Globaltrans - опубликует финансовые результаты за 2022 г.

🛒 X5 Group - финансовые результаты по МСФО за I квартал 2023 г.

📋 ГОСА Московской биржи. В повестке есть вопрос дивидендов

📋 ГОСА Банка Санкт-Петербург

🛢 Заседание совета директоров Татнефти. В повестке есть вопрос дивидендов за 2022 г.

🔌 Русгидро - финансовые результаты по РСБУ за I квартал 2023 г.

🔌 ТГК-1 - финансовые результаты по РСБУ за I квартал 2023 г.

🔌 Юнипро - финансовые результаты по РСБУ за I квартал 2023 г.

📱 Яндекс - финансовые результаты по МСФО за I квартал 2023 г.

🇪🇺 Индекс делового климата, индекс экономических ожиданий, апрель

🇺🇸 Первичные обращения за пособиями по безработице за неделю

🇺🇸 ВВП, Дефлятор ВВП, 1 кв.

🇷🇺 Международные резервы, за неделю

28.04.2023, пятница

🇷🇺 Заседание СД Банка России по ключевой ставке

🛒 Окей - операционные результаты за I квартал 2023 г.

🏥 Мать и дитя - операционные результаты за I квартал 2023 г.

🏭 Заседание совета директоров ГМК Норникеля. В повестке есть вопрос дивидендов

💰 Последний день для покупки акций Новатэк под дивиденды за 2022г (ДД 4,59%)

🔌 Юнипро - финансовые результаты по МСФО за I квартал 2023 г.

🇩🇪 🇪🇺 ВВП, первая оценка, 1 кв

🇩🇪 Уровень безработицы, март

🇩🇪 ИПЦ, предв., март

🇺🇸 Личные доходы, личные расходы, базовый ценовой индекс потребительских расходов, ценовой индекс потребительских расходов, март

🇺🇸 Индекс потребительского доверия и инфляционные ожидания потребителей по опросу Университета Мичигана апрель

Читать полностью…

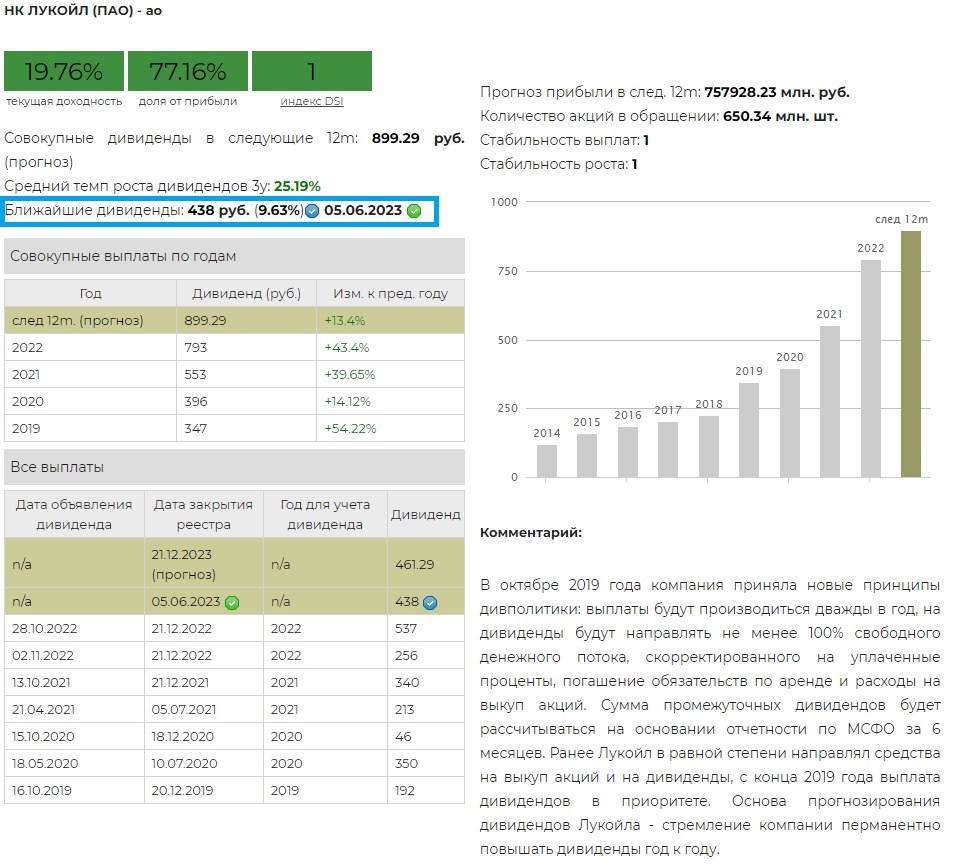

💰 Лукойл - дивиденды

Совет директоров Лукойла рекомендовал выплату итоговых дивидендов за 2022 год в размере 438 рублей на акцию. Дата закрытия реестра 05 июня 2023.

Дивидендная доходность к текущим ценам составляет 9,63%.

Напомним, что в октябре 2019 года компания приняла новые принципы дивполитики: выплаты будут производиться дважды в год, на дивиденды будут направлять не менее 100% свободного денежного потока, скорректированного на уплаченные проценты, погашение обязательств по аренде и расходы на выкуп акций. Сумма промежуточных дивидендов будет рассчитываться на основании отчетности по МСФО за 6 месяцев.

Стоит отметить, что за первое полугодие 2022 года было выплачено 256 рублей на акцию. Мы предполагаем, что был осуществлен перенос части выплаты на итоговый дивиденд. Суммарный дивиденд за 2022 год равен 694 рублей.

Ожидаемая дивидендная доходность за 12 месяцев равна 19,76%.

Акции Лукойл в настоящий момент входят в Индекс дивидендных акций российских компаний IRDIV и БПИФ DIVD.

Не входят в Индекс акций роста РФ IRGRO и БПИФ GROD.

👉 Лукойл в сервисе Дивиденды

👉 Лукойл в сервисе Анализ акций

Читать полностью…

События недели

17.04.2023, понедельник

🇪🇺 Глава ЕЦБ Кристин Лагард выступит с речью

🇺🇸 EIA опубликует месячный отчет «Drilling Productivity Report»

18.04.2023, вторник

🛒ОКЕЙ - финансовые результаты по МСФО за 2022 год

🛒 X5 Group - операционные результаты за I квартал 2023 г.

🇨🇳 Розничные продажи, промышленное производство, март

🇨🇳 ВВП, 1 кв.

🇬🇧 Уровень безработицы, февраль

🇪🇺 Индекс экономических ожиданий ZEW, апрель

🇺🇸 Количество выданных разрешений на строительство, количество новостроек, март

🇺🇸 Запасы нефти, изменение за неделю по данным API

19.04.2023, среда

🇬🇧🇪🇺 ИПЦ, ИПЦ, оконч., март

🇺🇸 Запасы нефти, бензина и дистиллятов, изменение за неделю по данным EIA

🇷🇺 Индекс цен производителей, март

20.04.2023, четверг

🏭 Заседание СД ТМК. В повестке есть вопрос дивидендов за 2022 г.

🏭 Северсталь - операционные результаты за I квартал 2023 г.

🇩🇪 Индекс цен производителей, март

🇺🇸 Первичные обращения за пособиями по безработице за неделю

🇺🇸 Объем продаж на вторичном рынке жилья, март

🇪🇺 Индекс потребительского доверия, предв., апрель

21.04.2023, пятница

🏦 ГОСА Сбербанка

🏭 Норникель - производственные результаты за I квартал 2023 г.

🔌 ТГК-1 - операционные результаты за I квартал 2023 г.

🇯🇵 Базовый ИПЦ, март

🇩🇪🇪🇺 Индекс деловой активности в сфере услуг и промышленности, предв., апрель

🇺🇸 Индекс деловой активности в сфере услуг и промышленности Markit, предв., февраль

Читать полностью…

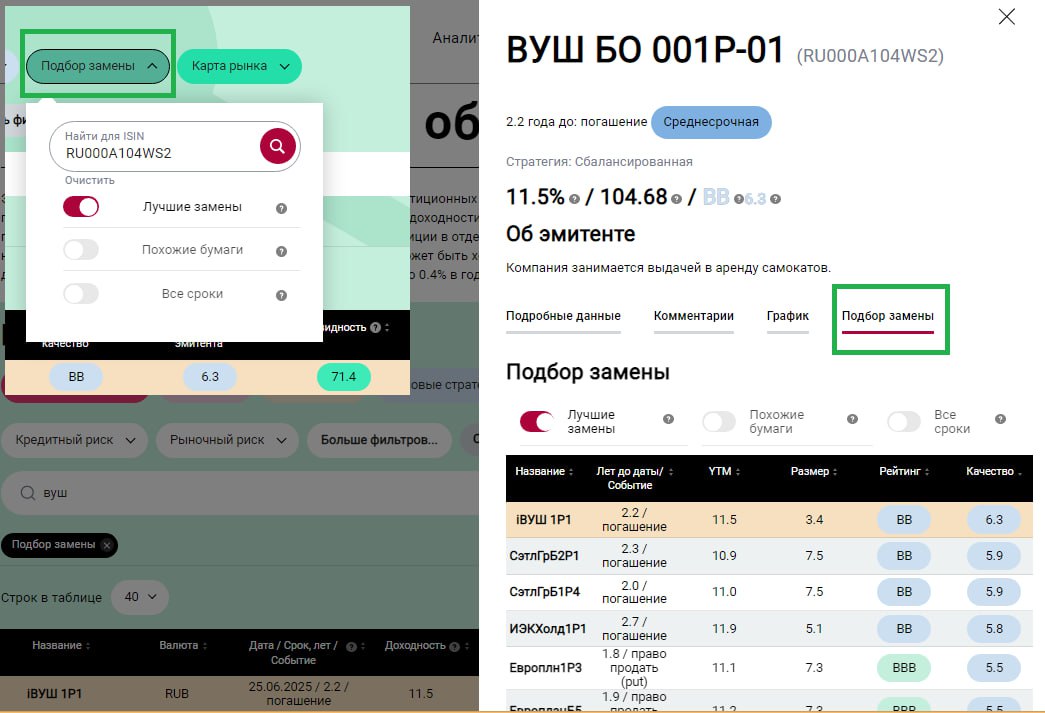

ПОИСК АНАЛОГОВ - НОВАЯ ФУНКЦИЯ В НАШЕМ СЕРВИСЕ «АНАЛИЗ ОБЛИГАЦИЙ»

Часто нам приходится искать замены или аналоги для уже имеющихся в наших портфелях облигаций. Мы также хотим знать, существуют ли более выгодные и надёжные альтернативы и что можно купить вместо потерявших ликвидность или сильно подорожавших бумаг.

Для решения этих задач мы создали функцию «Поиск замены» прямо в нашем сервисе «Анализ облигаций».

У этой функции есть три полезные опции:

1. Лучшие замены (опция по умолчанию) - показывает похожие (или лучше) бумаги с такой же или лучшей доходностью.

Это отбор ликвидных облигаций с похожим кредитным рейтингом (или лучше), качеством эмитента (или лучше), сроком до погашения/оферты, сложностью (наличием/отсутствием амортизации номинала, досрочных выкупов, плавающих купонов и пр.), но лучшей доходностью.

2. Похожие бумаги - показывает ликвидные аналоги по ключевым характеристикам (не лучше, а вокруг) без учета доходности.

3. Все сроки - показывает ликвидные аналоги по ключевым характеристикам (не лучше, а вокруг) без учета доходности и срока до погашения/оферты.

Применение всех этих опций доступно как в подробной информации о каждой облигации, так и прямо в основной таблице через фильтр «Поиск замены», работающий по ISIN. В последнем случае вы можете скачать полученный результат в формате Excel.

Во всех получаемых списках интересующая вас облигация выделяется заливкой, а списки сортируются, поэтому вы всегда можете оценить ее положение относительно других бумаг по различным параметрам.

Как и когда использовать

🔹 Поиск лучших альтернатив для инвестиций - с помощью опции «Лучшие замены» можно увидеть похожие по качеству или более надежные бумаги с похожим сроком до погашения/оферты, такой же или более низкой сложностью и похожей или более высокой доходностью.

🔹 Поиск нескольких похожих бумаг для разнообразия (диверсификации) портфеля или подбора для ступени в лестнице облигаций. Здесь также подойдет опция «Лучшие замены». Более широко, то есть без учета доходности, взглянуть на аналоги по сроку и кредитному качеству можно с помощью опции «Похожие бумаги».

🔹 Поиск аналога для неликвидных или потерявших ликвидность облигаций - легко осуществить, используя опцию «Похожие бумаги» (доходность таких бумаг, как правило, не показательна, поэтому «Лучшие замены» могут быть обманчивы).

🔹Оценить справедливую доходность облигации - здесь также подойдет опция «Похожие бумаги». Все разнообразие доходностей для похожих по прочим параметрам бумагам помогает удобно сравнивать их, понять, чем выделяется интересующаяся вас облигация и справедлива ли ее доходность.

🔹 Поиск похожих облигаций на другом сроке до погашения/оферты - опция «Все сроки» выводит список всех похожих облигаций для всех возможных сроков, поэтому вы можете найти аналоги любой облигации для любого срока.

🔹 Формирование кривой процентных ставок (карты рынка) одинаковых по ключевым характеристикам бумаг. Здесь также используется опция «Все сроки». Такую кривую можно использовать, например, для оценки справедливой доходности нового выпуска облигаций интересующего вас эмитента.

Отбор с этой целью лучше делать сразу через фильтр «Поиск замены» в основной таблице сервиса - здесь можно сразу вывести на экран Карту рынка и скачать отобранные бумаги в формате Excel для дальнейшего анализа.

У нас еще множество планов по совершенствованию этой функции. Но вскоре мы представим вам и несколько других новых функций сервиса «Анализ облигаций», включая Лестницу облигаций.

👉 Полная версия статьи с иллюстрациями - на Дзен.

👉👉 Пожалуйста оставляйте свои отзывы и ставьте лайки. Только благодаря вам сервис становится лучше.

========

Если вам не подходят отдельные облигации, наш биржевой фонд BOND ETF может быть хорошим выбором для инвестирования в широкий портфель облигаций при минимальных затратах (всего 0.4% в год).

#доходъоблигации

Читать полностью…

💰 Совкомфлот - дивиденды

Совет директоров Совкомфлота рекомендовал выплату итоговых дивидендов за 2022 год в размере 4,3 рублей на обыкновенную акцию. Дата закрытия реестра не известна, предположительно 19 мая 2023 г.

Дивидендная доходность к текущим ценам составляет 6,65%.

Напомним, что согласно дивидендной политике Совкомфлот направляет на дивиденды не менее 25% от чистой прибыли по МСФО, пересчитанной в рубли по курсу ЦБ РФ на конец отчетного периода.

На дивиденды будет направлено 10 189 млн рублей, что является 50% от скорректированной чистой прибыли. Выплата оказалась на уровне наших ожиданий (4,29 рублей), однако существенно ниже ожиданий рынка, акции в моменте снижались до 60,06 (-7,34%).

Акции Совкомфлота в настоящий момент не входят в Индекс акций роста РФ IRGRO и БПИФ GROD , а также в Индекс дивидендных акций российских компаний IRDIV и БПИФ DIVD.

👉 Совкомфлот в сервисе Дивиденды

👉 Совкомфлот в сервисе Анализ акций

Читать полностью…

ПОДБОРКА ФАЙЛОВ EXCEL ДЛЯ ИНВЕСТОРОВ

+обновили ссылки

💾 Лестница облигаций

(требуется регистрация)

Это простая инвестиционная стратегия, позволяющая организовать удобные для инвестора денежные потоки и снизить риск изменения процентных ставок. Подробно о Лестнице облигаций мы писали здесь.

💾 Анализ качества эмитентов облигаций

(требуется регистрация)

Детальный анализ качества эмитентов облигаций как «со стороны» (долговая нагрузка, эффективность, стабильность), так и «внутри» (анализ качества баланса и качества прибыли). Этот отчет также позволят находить лучшие замены или аналоги для любых облигаций.

💾 11 способов расчета доходности инвестиционного портфеля

Все просто, если в вашем портфеле нет пополнений и выводов денег. Но, как правило, они есть и рассчитывая доходность двумя разными способами, вы можете получить абсолютно разные результаты, вплоть до того, что при одном методе расчета ваша доходность будет положительной, а при другом - отрицательной. И оба эти результата будут являться корректными.

Это файл представляет все 11 способов расчета доходности. Он не универсален для любого портфеля, но с его помощью и нашей подробной статьи вы легко сможете ориентироваться в основных способах расчета и применять их. Решение этой задачки также поможет лучше разобраться в использовании различных подходов к расчетам.

💾 Сравнение фондов с выплатами и реинвестированием для цели получения периодического дохода

Если ваша инвестиционная цель - генерация периодического дохода (выплат), вы можете использовать отдельные акции и облигации, а можете фонды. Последние могут выплачивать доходы, а могут их реинвестировать. В случае реинвестирования, вы сможете реализовать свою цель только продавая часть паев на величину ожидаемого дохода. Этот файл показывает, что такая стратегия более эффективна после учета налогов и временной стоимости денег, чем получение выплат. В решении этого кейса мы объясняем все подробно.

💾 Калькулятор всех типов доходностей облигации и риска реинвестирования

Обычно инвесторам не нужно самостоятельно рассчитывать показатели доходности облигаций. Они легко доступны на бирже и у брокеров. Однако постфактум, если вы не можете реинвестировать по ставке, которую вы обычно видите, ваш реализованный доход не будет равен этой ставке! Этот калькулятор поможет вам понять различия в разных типах доходностей и риск реинвестирования для ваших облигаций.

💾 Калькулятор процентного риска облигаций

Облигации с различными характеристиками (срок, доходность, размер, число купонов и пр.) имеют разную чувствительность к изменению рыночных процентных ставок.

Это калькулятор позволяет вычислять процентное изменение цены облигаций в зависимости от изменения %ставок. В конченом итоге, вы можете оценивать процентные риски и потенциальные доходности целых портфелей, как это сделали мы в решении этой задачки.

💾 Шаблон файла для оценки акций

Полноценный шаблон оценки акций по модели дисконтированных денежных потоков от профессора Сваминатана, 25 лет преподававшего в Cornell (University of Chicago). Конспекты лекций по оценке и анализу ценных бумаг также отличные.

Бонус: пример боевой оценки акций Tesla от Асвата Дамодарана, профессора финансов в Школе бизнеса Стерна при Нью-Йоркском университете.

#доходъподборки

Читать полностью…

Налоги - это худшая часть игры.

#доходъюмор

Читать полностью…

Экономические условия и поведение инвесторов

Вот полезная табличка, которая помогает нам уже много лет. Помогает правильно корректировать инвестиционное поведение. Крайне рекомендуется всем долгосрочным инвесторам.

Читать полностью…

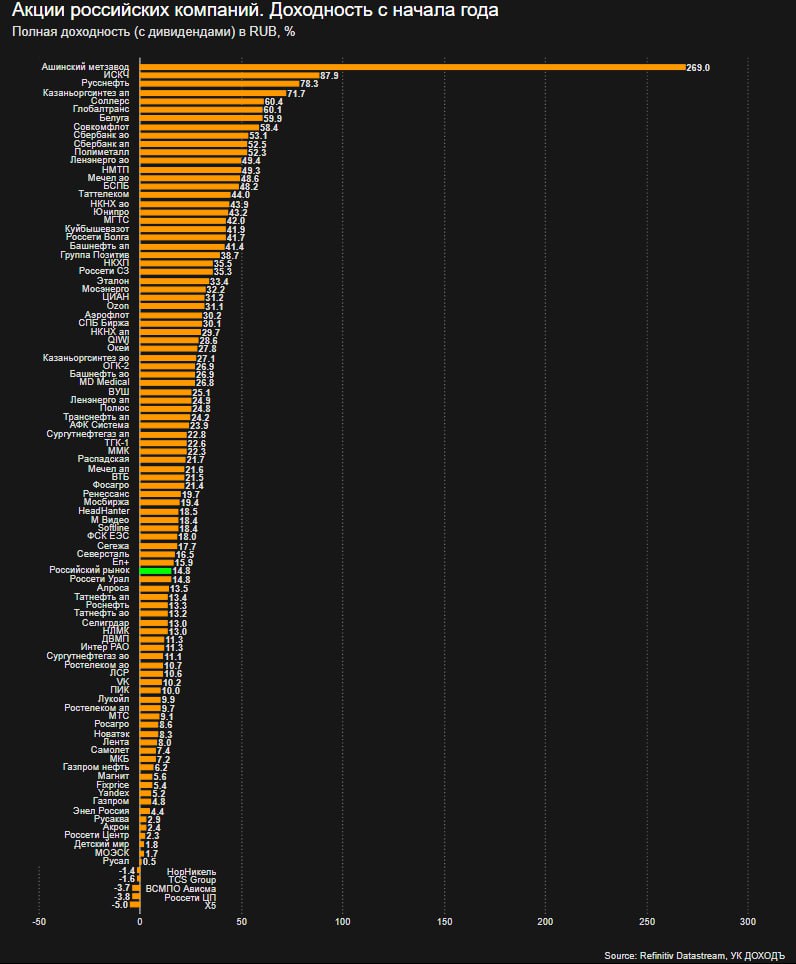

Акции российских компаний с начала года. Полная (с дивидендами) доходность.

⬆️ Лидеры

Ашинский метзавод: +269%

ИСКЧ: +87.9%

Русснефть: +78.3%

Казаньоргсинтез ап: +71.7%

Соллерс: +60.4%

Globaltrans: +60.1%

Белуга: +59.9%

Совкомфлот: +58.4%

Сбербанк ао/ап: +53.1% / +52.5%

Полиметалл: +52.3%

⬇️ Аутсайдеры

X5: -5%

Россети ЦП: -3.8%

ВСМПО Ависма: -3.7%

TCS Group: -1.6%

НорНикель: -1.4%

Русал: +0.5%

МОЭСК: +1.7%

Детский мир: +1.8%

Россети Центр: +2.3%

Акрон: +2.4%

Читать полностью…

BOND ETF – ДОХОДЪ Сбондс Корпоративные облигации РФ.

Весенняя ребалансировка

3 апреля вступил в силу новый состав индекса Cbonds CBI RU Middle Market Investable и мы ребалансируем наш биржевой фонд корпоративных облигаций BOND ETF, который ему следует.

▪️ Этот индекс отражает «средний» рынок наиболее ликвидных корпоративных облигаций российских эмитентов с кредитным качеством, расположенным между наиболее надежным и «мусорным»: от A+ до BB+ (включительно).

Высокая ликвидность бумаг, входящих в индекс, принципиально отличает его от любых других индексов российских облигаций. Он действительно является инвестируемым (Investable) и поэтому ему можно следовать очень точно с точки зрения поддержания структуры, риска и доходности.

Фонды облигаций ребалансируются дольше фондов акций вследствие особенностей рынка и, прежде всего, более низкой ликвидности инструментов. Новый список бумаг становится известен примерно за две недели до его вступления в силу. С этого момента фонд уже начинает изменяться и этот процесс в целом может продолжаться около месяца. Основная цель управляющего в этот период как можно лучше, дешевле и эффективнее отразить изменения в дюрации и отраслевой структуре, чтобы ценовые изменения индекса во всем существенных моментах повторяли ценовые изменения индекса.

Вошли/Вышли

Основные изменения в индексе происходят за счет снижения срока до погашения отдельных облигаций (в нашем случае – ниже 6 мес.) и, наоборот, включения в индекс новых, подходящих под его критерии бумаг.

Классические фонды облигаций (и индексы, которым они следуют) как BOND ETF, как правило, не держат облигации до погашения. Это позволяет обеспечивать реалистичное отражение рынка облигаций (а не денежно рынка), а также более стабильное, плавное и прогнозируемое изменение дюрации фонда, а значит уровня рыночного риска. Короткие бумаги – это удел фондов денежного рынка, которые являются отдельным классом активов.

🔹 Вследствие изменения сроков до погашения из индекса и фонда исключаются короткие бумаги Максимы Телеком и ПИКа.

В индекс вошли «свежие», более длинные и подтвердившие свою ликвидность выпуски облигаций Черкизово, Новотранса, Селигдара, Гарант-Инвеста, О'Кей, ДФФ, Евротранса и Джи-групп.

🔹 Изменений, вызванных снижением ликвидности отдельных выпусков, в этой ребалансировке не было.

В результате повышения ликивдности выше медианы в 2 млн. руб. в день за последние 3 месяца в индекс и фонд вошли бумаги Легенды, Пионеры и АБЗ-1.

🔹 Изменений, вызванных пересмотром кредитных рейтингов также не было.

Параметры

В результате ребалансировки доходность облигаций, составляющих фонд составила 11.33%, дюрация фонда выросла с 492 до 607 дней (1.7 года), спред к государственным облигациям (G-spread), отражающий общий кредитный риск портфеля, снизился с 342 до 324 пунктов. Учитывая существенно возросшую активность эмитентов в последнее время мы ожидаем, что дюрация при следующих ребалансировках продолжит расти за счет новых более длинных выпусков облигаций.

Параметры индекса:

▪️ Доходность к погашению (YTM): 11.33%

▪️ Дюрация: 607 дня (1.7 года)

▪️ G-spread: 324 пункта

Все параметры индекса, а также полный состав фонда за каждый день доступны на нашем сайте: https://www.dohod.ru/individuals/mutual-funds/bpif/bond

======

👉👉 BOND ETF с затратами всего 0.4% в год отлично подходит для средне-и-долгосрочных инвестиционных портфелей, улучшает их отдачу на риск и снижает чувствительность к моменту инвестирования. Подробнее (включая обновленную презентацию)

Если вы хотите подобрать отдельные облигации, воспользуйтесь нашим сервисом «Анализ Облигаций».

Читайте также:

- О роли облигаций в инвестиционных портфелях

- Подробный разбор BOND ETF и не только на записи нашего вэбинара с Cbonds

- Очень подробно о создании фонда BOND ETF

- О процентном риске в облигациях

Читать полностью…

Риск возникает из-за незнания того, что вы делаете.

Уоррен Баффет

Читать полностью…

2MIN BOND: МВ Финанс. Новый выпуск / 2 года (до оферты) / Ориентир доходности 13,5%.

МВ Финанс - компания созданная для привлечения долгового финансирования для ПАО М. Видеo. Крупнейший продавец бытовой техники и электроники в России.

В второй половине апреля, компания планирует разместить новый выпуск облигаций со следующими характеристиками:

•Объём выпуска 5 млрд. руб.

•Срок обращения – 3 года.

•Срок до оферты – 2 года.

•Квартальные выплаты купона.

•Ориентир купона – 13,5%

•Ориентир эффективной доходности к оферте – 14,2%.

У компании уже есть торгуемые облигации на похожий срок RU000A104ZK2, 2.3 лет, YTM~12.4%.

Кредитный рейтинг:

•АКРА: А(RU) (6 из 10)

•ДОХОДЪ: BB- (5 из 10)

🟠Общие качество эмитента - "ниже среднего" (4.5/10) – Отличная способность получать стабильную прибыль и высокая эффективность компенсируются высокой долговой нагрузкой и низким качеством баланса.

🟢Общая оценка качества бизнеса (Outside Quality) – «выше среднего» (5.6/10.0) - сам по себе бизнес эмитента выглядит устойчивым и сильным. Высокий долг формирует хорошую эффективность, но более детальный взгляд на баланс формирует основные кредитные риски компании (см. Inside Quality ниже).

🔹Качество баланса и прибыли (Inside Quality) – «ниже среднего» (3.49/10.0)

🟢Качество прибыли - "среднее" (5.29/10) – компания имеет ряд проблем с показателями рентабельности из-за существенного роста финансовых расходов в прошлом году. При этом характерно высокие для торговой отрасли показатели оборачиваемости в полной мере компенсируют проблемы с рентабельностью.

По нашему мнению проблемы с рентабельностью скорее вызваны краткосрочными факторами - экономической и политической ситуацией в текущий момент, и не являются характерной чертой компании. В будущем, мы ожидаем улучшение показателей рентабельности и рост рейтинга качества прибыли.

🔴Качество баланса - "низкое" (2.41/10.0) - Проблемы компании с финансовой устойчивостью, в первую очередь вызваны высокой долговой нагрузкой компании, дополнительный негативный эффект накладывает неравномерность распределения долговой нагрузки во времени (достаточно высока доля краткосрочного долга).

Несмотря на приемлемую моментальную ликвидность, низкий рейтинг устойчивости компании (1.7 из 10.0) и рейтинг сильно ниже среднего Ликвидности (3.3 из 10.0), формируют низкую оценку качества баланса.

Ориентир доходности: оценён справедливо

Учитывая качество эмитента и проводя сопоставление с аналогами его бумаг, можно сделать вывод о том, что ориентир доходности, оценен справедливо и отражает риски компании.

Аналоги со схожим качеством и схожим уровнем долга предоставляют доходность ниже ориентира для М.Видео на 0.5-2.0% (см. в таблице выше). Дополнительно учитывая наши положительные ожидания в части качества прибыли, рассматриваемый выпуск кажется нам привлекательным, особенно для больших и средних диверсифицированных портфелей.

▪️Премия к доходности депозитов в с учетом налогов: ~3,5%.

▪️Рыночный риск: при росте процентных ставок на 2% цена облигаций упадет примерно на 3.5%.

▪️Риск реинвестирования: За счет реинвестирования будет формироваться около 11% от эффективной доходности (средний уровень). Диапазон доходностей (сложный процент) в зависимости от ставки, по которой вы будете реинвестировать купоны (от 0% до YTM): 12.1-14.2%.

Исходя из текущих условий сложившихся на рынке, средних показателях качества и высокой долговой нагрузке, считаем что справедливый ориентир доходности 12,8-13,6%.

Полный обзор эмитента в Яндекс Дзен

========

Вы можете подобрать отдельные облигации под ваши требования по десяткам параметров и готовым выборкам в нашем сервисе «Анализ облигаций».

Если вам не подходят отдельные облигации, наш биржевой фонд BOND ETF может быть хорошим выбором для инвестирования в широкий портфель облигаций при минимальных затратах (всего 0.4% в год).

Не является индивидуальной инвестиционной рекомендацией.

#2minbond

Читать полностью…

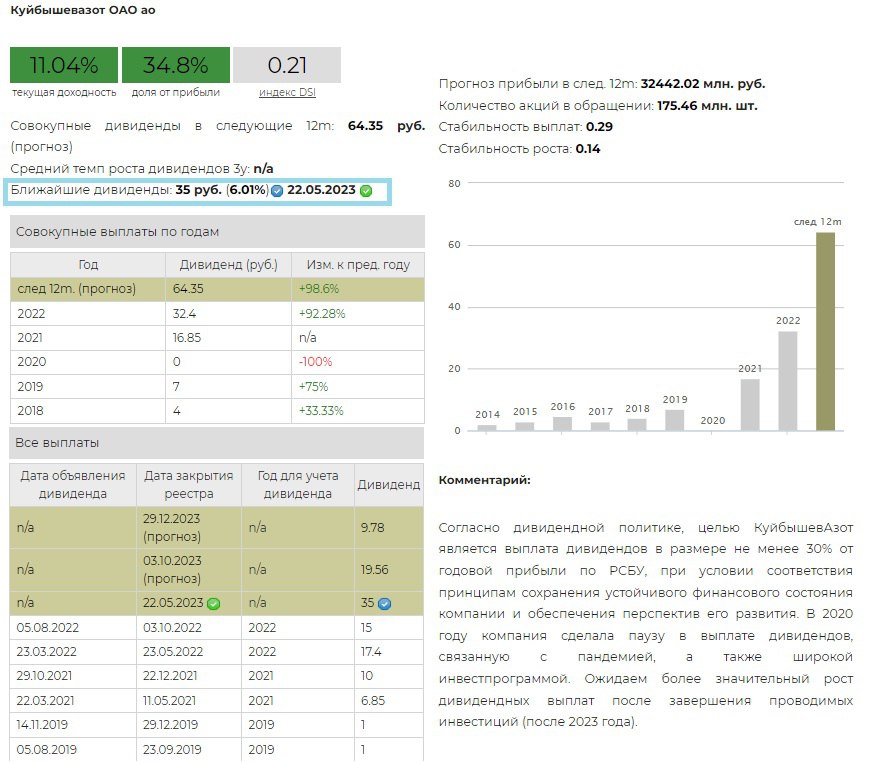

💰 КуйбышевАзот - дивиденды

Совет директоров КуйбышевАзот рекомендовал выплату итоговых дивидендов за 2022 год в размере 35 рублей на обыкновенную и привилегированную акции. Дата закрытия реестра 22 мая 2023 г.

Дивидендная доходность к текущим ценам составляет 6,01% и 6,03% для обыкновенных и привилегированных акций соответственно.

Напомним, что согласно дивидендной политике, целью КуйбышевАзот является выплата дивидендов в размере не менее 30% от годовой прибыли по РСБУ, при условии соответствия принципам сохранения устойчивого финансового состояния компании и обеспечения перспектив его развития.

В 2020 году компания сделала паузу в выплате дивидендов, связанную с пандемией, а также широкой инвестпрограммой. Именно благодаря росту производственных мощностей - КуйбышевАзот смог обеспечить увеличение дивидендных выплат с 2021 года.

С учетом предыдущей выплаты за 1 полугодие 2022 года, итоговый дивиденд за год составит 50 рублей.

Компания еще не предоставила отчетности за 2022 год, если предположить, что в этот раз выплата составила 30% от чистой прибыли, размер прибыли равен 29,6 млрд руб. (+39,6% г-г).

Ожидаемая дивидендная доходность за 12 месяцев равна 11,04% и 11,09% для обыкновенных и привилегированных акций соответственно.

Акции КуйбышевАзота в настоящий момент не входят в Индекс акций роста РФ IRGRO и БПИФ GROD , а также в Индекс дивидендных акций российских компаний IRDIV и БПИФ DIVD.

👉 КуйбышевАзот-ао в сервисе Дивиденды

👉 КуйбышевАзот-п в сервисе Дивиденды

👉 КуйбышевАзот в сервисе Анализ акций

Читать полностью…

Индекс МосБиржи по итогам недели: +2,96%

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

GLTR +9,8%

Система +7,4%

Транснефть (преф) 7,2%

ВТБ +7,0%

Новатэк +6,0%

⬇️ Аутсайдеры

FIVE -3,3%

ММК -2,7%

TCS -1,9%

OZON -1,3%

AGRO-гдр -0,7%

=========

Котировки: https://www.dohod.ru/ik/analytics/stockmap

Читать полностью…

Возможности для валютных вложений внутри России

Закрытие внешних рынков для российских эмитентов валютных облигаций привело к развитию рынка замещающих облигаций (в USD и EUR), а также облигаций, номинированных в китайских юанях (CNY).

Замещающие облигации – это локальные, выпущенные на замену еврооблигаций, обращающиеся в российской юрисдикции долговые бумаги. Номинал и доходности выражены в валюте, но расчеты осуществляются в рублях по курсу Банка России (по некоторым выпускам есть расчеты по сделкам в валюте, но суммы купонов и погашений все равно будут выплачены в рублях).

Облигации в юанях доступны для покупки/продажи и в юанях и в рублях. Суммы купонов и погашений будут выплачиваться в юанях.

Эти инструменты предлагают высокий уровень валютной доходности и надежности, а также имеют низкие инфраструктурные риски. Наиболее интересные и ликвидные из них мы собрали для вас в этом файле Excel и на картинке ниже.

Вы также можете подбирать любые облигации по десяткам параметров (включая ликвидность) в нашем сервисе Анализ облигаций.

Не является инвестиционной рекомендацией, в том числе индивидуальной.

Читать полностью…

76783

76783

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}