💰 Фосагро - дивиденды

Совет директоров группы Фосагро рекомендовал дивиденды за 9 мес. 2023 г. в размере 291 руб. на акцию. Дата закрытия реестра 25 декабря 2023 г.

Дивидендная доходность по текущим ценам составляет 4,22%.

Согласно дивидендной политике Фосагро (сентябрь 2019 г.), базой для расчета дивидендов является свободный денежный поток, а коэффициент дивидендных выплат зависит от уровня долговой нагрузки. Минимальный размер дивидендов установлен в размере 50% от скорректированной чистой прибыли. Платят по кварталам.

По нашим предположениям, этот дивиденд включает в себя 126 руб., рекомендованные Советом директоров 31 августа 2023 г., но не утвержденные Собранием акционеров.

Компания заплатит около 100% свободного денежного потока за 2 и 3 кв. 2023 г. (или 131% от чистой прибыли за 2 и 3 кв. 2023 г.).

Ожидаемая дивидендная доходность на ближайшие 12 месяцев равна 9,61%.

Акции Фосагро входят в наш Индекс дивидендных акций российских компаний IRDIV и БПИФ DIVD, а также в Индекс акций роста IRGRO и БПИФ GROD.

Не входит в выборку по нашей активной стратегии.

👉 Фосагро в сервисе Дивиденды

👉 Фосагро в сервисе Анализ акций

Читать полностью…

Уровень отражения различных инвестиционных факторов в индексе МосБиржи, а также факторных индексах IRDIV (DIVD ETF) и IRGRO (GROD ETF)

Уровень отражения каждого фактора на этих графиках показывает степень влияния акций, обладающих соответствующими свойствам на инвестиционный портфель в целом (например, больше или меньше в нем небольших компаний, акций с высоким или низким импульсом роста и т.д.). Нейтральный уровень отражает значения факторов для равновзвешенного индекса широкого рынка акций.

🔹 В индексе МосБиржи всегда больше доминируют факторы Дивидендов и Крупных компаний (это видно по сильному отрицательному значению влияния фактора Небольшого размера). Это вполне понятно и ожидаемо. Индекс МосБиржи является очень концентрированным, так как акции в нем взвешиваются по капитализации. Такие крупные компании в целом также платят относительно высокие и стабильные дивиденды. Ожидаемая дивидендная доходность индекса сейчас составляет 9,81%. Выше только у концентрированного портфеля компаний с высокой капитализацией (10.32%) и индекса дивидендных акций IRDIV (10,43%), которому следует наш биржевой фонд DIVD ETF. За ожидаемой дивидендной доходностью можно следить в нашем сервисе Дивиденды (кликните на "индексы" рядом со строкой поиска).

🔹 В индексе IRDIV также ожидаемо доминирует фактор Дивидендов (в большей степени, чем в индексе МосБиржи). Это достигается в том числе использованием при отборе индекса стабильности дивидендов (DSI). Для этого индекса он составляет 0,65, против 0,46 - у индекса МосБиржи (индекс DSI также доступен в нашем сервисе Дивиденды). Отражение фактора Небольшого размера при этом близко к нейтральному вследствие ограничения на максимальный вес одного эмитента в 8%. Высокая дивидендная доходность также ожидаемо формирует более высокое отражение фактора Низкой волатильности. Заметный фактор Импульса роста цены здесь случаен (его отражение не является устойчивым исходя из сути отбора акций). Качество не выделяется, но и представлено не меньше, чем на равновзвешанном рынке.

Индекс IRDIV включает в себя 50% лучших акций по сумме факторов «Дивидендная доходность», «Стабильность дивидендов» и «Качество эмитента». Индекс ребалансируется два раза в год - в марте и сентябре.

🔹 Другое дело портфель индекса IRGRO (ETF GROD) - Импульс роста здесь является одним из фактором отбора акций. Также, как и положено, выделяются факторы Небольшого размера и Роста. Вместе эти три фактора формируют собственно доминирование факторов потенциального роста бизнеса. Дивидендная доходность здесь ожидаемо ниже (ожидаемая - всего 6,39%) - "средняя" компания в этом индексе - много инвестирует, и поэтому не платит или платит низкие дивиденды. Факторы Качества эмитента и Низкий рыночный риск, также используемые здесь при отборе акций призваны сгладить слишком агрессивные "Импульс" и "Небольшой размер", чтобы добиться лучшей отдачи на риск и, поэтому не слишком выделяются.

Индекс IRGRO включает в себя 40% лучших акций по сумме факторов "Рост компании", "Импульс роста котировок", "Небольшой размер ", "Качество эмитента" и "Низкий рыночный риск".

======

📙 Про факторное инвестирование мы рассказывали показывали здесь.

Читать полностью…

В ситуациях, когда на рынке дикая нестабильность, важно понимать, как не остаться с пустыми карманами. Задача простая, но способов решения множество. И далеко не все удачные.

Сейчас все пытаются нести свои сбережения на фондовой рынок в ожидании иксов. Но погоня за такой прибылью обычно заводит инвестора в минус.

В таких случаях важно следить за глобальными трендами на рынке, понимать как какая новость влияет на акции какой-либо компании. Да и в целом нужно знать чёткие действия, как эффективно управлять деньгами и зарабатывать больше.

Все, что нужно инвестору, есть на официальном канале Сам ты инвестор! от сервиса РБК Мои Инвестиции. Подписывайся и твои сбережения будут в надежных умах!

Подписывайтесь - /channel/selfinvestor

#взаимныйпиар

Читать полностью…

Это более простое представление таблицы с ротацией доходности различных классов активов (от кэша до недвижимости) по годам в рублях.

Здесь доходности просортированы в порядке хода времени - по годам - можно сравнивать как вели себя те или иные инструменты в конкретном году.

Описание всех инструментов - см. в посте по ссылке выше. Цвет ячейки является индикатором низкой/высокой доходности в данный год.

О том к чему такие сравнения приводят в конце концов мы рассказывали здесь.

Если у вас есть идеи, что стоит добавить или какой набор активов в какой валюте вам был бы интересен для сравнения, поделитесь ими в комментариях.

=====

💾 Файл Excel с этими данными можно скачать здесь

Читать полностью…

Индекс МосБиржи по итогам недели: -0,48%

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

ВК +7,1%

МосБиржа +5,3%

ГМКНорНик +2,5%

НЛМК +1,4%

ГАЗПРОМ +1,4%

⬇️ Аутсайдеры

Сегежа -6,8%

AGRO-гдр -6,6%

Татнфт 3ап -4,6%

МТС -4,5%

РусГидро -4,3%

=========

Котировки: https://www.dohod.ru/ik/analytics/stockmap

Читать полностью…

Инвестиционный горизонт, риск и доходность

Оглядываясь назад при оценке доходностей различных активов, мы обычно привязываемся к конкретным датам и периодам. Это удобно и наглядно. Поэтому инфографика с ротацией доходностей по годам, треугольники доходностей и просто доходностями отдельных акций за конкретные периоды так популярна.

Однако, очевидно, что мы с вами не инвестируем в акции только 31 декабря 2000 года и через 23 года с наслаждением оцениваем результаты. Даты инвестиций во многом случайны и их, как правило, множество, инвестиционные горизонты на практике, даже если говорить о целых годах, могут начинаться 15 августа одного года и заканчиваться 15 августа через год, два, три или 20 лет. Поэтому доходности по годам удобны, но совсем не показательны.

Графики в этом посте отражают доходности (в % годовых и с учетом дивидендов) всех возможных периодов в 1 год (250 торговых дней), 3 лет, 5 и 10 лет для российского рынка акций, портфеля 60/40 (60% акций, 40% облигаций) и рынка облигаций за период с 2003 по 2023гг.

Скачайте картинку на свое устройство, чтобы увидеть все детали.

Это, так называемые, распределения доходностей (здесь только исторические данные – обычно, такие данные дополнительно моделируются, чтобы не привязываться к конкретному периоду). Вы можете видеть как сильно изменяется доходность различных активов и как важен инвестиционный горизонт для стабилизации ожидаемой доходности.

Годовые доходности рынка акций изменяются от -77% до 189% (вероятность убытка – более 20%), портфеля 60/40 – от -55% до 108% (вероятность убытка около 16%), рынка облигаций - от -15% до 30% (вероятность убытка - 7%).

Но уже на пяти годах мы видим более стабильную картину: доходности рынка акций изменяются от -2.7% до 48.5% годовых (вероятность убытка – более 5.7%), портфеля 60/40 – от +1.7% до 32% годовых (вероятность убытка 0%), рынка облигаций - от +1.5% до 12,6% годовых (вероятность убытка - 0%).

Так, для получения оптимальных портфелей для каждого инвестиционного горизонта и возможности конкретного инвестора принимать риск, используются похожие распределения реальных (после ожидаемой инфляции) доходностей самых разных активов и их комбинаций, часто с динамическими комбинациями, чтобы не терять накопленные сбережения в конце периода инвестиций.

👉👉 Полную версию этой статьи с описанием всех параметров распределений читайте в Дзен

Читать полностью…

Команда SAPPHIRE AGENCY⚡️по продвижению каналов подготовила каналы, с которыми Вы инвестируете в Ваше будущее.

Степан Торопов - Топовый блогер Тинькофф Инвестиций с капиталом под управлении в 560 миллионов рублей.

Ежедневные обзоры рынка, инвестиционные идеи и обучение.

Никакой воды - все по существу!

Cashflow - Ваш денежный поток это канал с качественными инвестиционными идеями по российским акциям, а также подробные обзоры компаний и реальные сделки. Именно здесь зарабатывают на инвестициях в акции РФ.

📈 TAUREN ИНВЕСТИЦИИ - канал с качественными фундаментальными разборами компаний и идеями. Понравится тем, кто реально хочет добавлять в портфель только качественные активы и стабильно зарабатывать на рынке.

Финансовые Думки - старейший авторский телеграм канал о финансовых рынках и мировой экономике, который читают во всех крупных банках. Вот уже 6 лет аналитика, публикуемая в канале, помогает читателям зарабатывать деньги на рынке.

Подписывайтесь и Вы!

Дивиденды онлайн — один из самых крупных каналов по ДИВИДЕНДАМ в Telegram. Здесь вы найдёте: рекомендации совета директоров, размеры дивидендов, даты закрытия реестров, динамика дивидендной доходности за несколько лет и многое другое. Их читают уже больше 60 000 инвесторов.

🔥 Автор канала Ричард Хэппи инвестирует в дивидендные истории. На рынке с 2009 года. Не создаёт «шума». А покупает долгосрочно. Так было со Сбером и Новатэк в прошлом году. С Сургутом и МосБиржей в этом.

Даёт понимание кто основные участники и как работают инструменты на рынке. Ведёт стратегию Рынок_РФ

#взаимныйпиар

Читать полностью…

👔 IPO HENDERSON. Наше мнение

ПАО «ХЭНДЕРСОН ФЭШН ГРУПП» (бренд HENDERSON) планирует провести IPO 2 ноября 2023 года. Это будет первое публичное размещение среди российских представителей фэшн-ритейла. Тикер HNFG.

Ценовой диапазон определен на уровне 600-675 руб. за акцию, что по верхней границе соответствует капитализации 27,9 млрд руб. с учетом ожидаемой дополнительной эмиссии.

В этой статье мы кратко расскажем о компании, предстоящем IPO и дальнейших перспективах.

Главное:

🔹 Henderson (холдинговая компания ПАО «ХЭНДЕРСОН ФЭШН ГРУПП») является крупнейшим игроком на рынке мужской одежды и обуви в России с долей около 2% по выручке (по данным аналитического агентства INFOLine);

🔹 На текущий момент компания осуществляет управление 159 салонами в 62 городах России (преимущественно Москва и Санкт-Петербург), а также 2 салонами в Армении по модели франчайзинга;

🔹 Henderson выходят на биржевой рынок 2 ноября. Планируется разместить акции в объеме до 3,6 млрд руб. (3 млрд из которых - дополнительный выпуска акций, 0.3 млрд. - пакет у брокеров (пакет для стабилизации вторичного рынка) и еще 0.3 млрд. - бумаги, принадлежащие основному акционеру Рубену Арутюняну). В конечном итоге доля free-float может составить 13-14%;

🔹 Это будет cash-in, в рамках которого планируется реализация программы развития (строительство распределительного центра, переоткрытие магазинов на более большой площади);

🔹 Компания быстро растет - за два последних года выручка росла темпами 30-40% в год. Однако это может быть разовым эффектом от мультипликативного ухода ключевых игроков рынка. В дальнейшем темпы роста выручки и прибыли могут замедлиться;

🔹 Согласно дивидендной политике Henderson, на выплату дивидендов будет направляться не менее 50% прибыли дважды в год. Единственным ограничивающим показателем будет являться Чистый долг/EBITDA <2,5х. В 2024 г. можем ожидать дивиденды по итогам 2023 г., тогда дивидендная доходность в следующие 12 месяцев составит 4,9%;

🔹 По нашим оценкам верхняя граница цены размещения (675 руб.) может предоставить инвесторам среднерыночную доходность на уровне 10,85% годовых. Это делает оценку относительно справедливой, однако не позволяет включить данные бумаги в наши активные портфели, т.к. есть альтернативы с более высокой ожидаемой доходностью;

🔹 По модели стоимостной долгосрочной оценки потенциала роста бумаг компании мы даем рейтинг ниже среднего – 8 из 20;

🔹 Опираясь на динамику финансовых показателей, небольшой размер компании, качества эмитента и относительно высокий для таких IPO free-float, эти акции могут попасть в некоторые пассивные факторные модели, например, в портфель акций роста.

👉👉 Полная версия этой статьи с инфографикой - в Дзен.

=======

Если вам не подходят отдельные бумаги, наши биржевые фонды акций DIVD и GROD могут быть хорошим выбором для инвестирования в широкий портфель акций с потенциально лучшим соотношением доходность/риск.

Облигации помогают вашему портфель быть более предсказуемым и комфортным (читайте про это здесь). Наш биржевой фонд BOND ETF может быть хорошим выбором для инвестирования в широкий портфель облигаций при минимальных затратах (всего 0.4%/год).

Читать полностью…

🧮 От кэша до недвижимости. Доходности различных активов в RUB, 2003-2023

Инфографика на картинке ниже может многое сказать о важности диверсификации и отдаче доходности на риск в долгосрочном периоде.

Доходности (с учетом дивидендов) приведены за каждый год и просортированы по убыванию. Доходность за весь период передавлена в %годовых.

▪️ Инфляция RUB - Индекс потребительских цен по данным Росстата.

▪️ Наличный USD - курс USD/RUB Банка России.

▪️ MMarket RUB - Денежный рынок в RUB. До 2014г. для построения индекса используется средневзвешенная %ставка по депозитам для физ. лиц на срок до 1 года (без учета счетов до востребования), умноженная на коэф. 0.85. С 2014 по 2021гг.: MOEXREPO Equity Rate. Начиная с 2021г.: LQDT ETF.

▪️ MMarket USD - Денежный рынок в USD: S&P US Treasure Bill 1M Index.

▪️ MMarket EUR - Денежный рынок в EUR: Lipper Global Money Markey EUR.

▪️ Corp Bond RUB – Корпоративные облигации в RUB. До 2020г. используется Индекс корпоративных облигаций МосБиржи. Начиная с 2020г. - Cbonds CBI RU Total Market Investable.

Первый бенчмарк здесь не самый оптимальный. Фактически вы получили бы более высокую доходность за эти годы - выше на 0.7-1.2% годовых. Еще выше, если взять немного больше риска, например, индекс Cbonds CBI RU Middle Market Investable и наш фонд BOND ETF.

▪️ Corp Bond USD - Корпоративные облигации в USD: iBoxx USD Corporates Index.

▪️ Corp Bond EUR - Корпоративные облигации в EUR: S&P Eurozone Investment Grade Corporate Bond Index.

▪️ TIPS USD – Облигации Казначейства США, привязанные к инфляции: S&P US Treasury Inflation Linked Securities 0-10Y Index.

▪️ Long Bond USD – Долгосрочные корпоративные облигации в USD: iBOXX USD Corporates 10Y+.

▪️ Real Estate RUS – Жилая недвижимость в России. Используются средняя цена 1 кв.м на рынке жилья от Росстата и 3.5-4% годовой доходности чистого (то есть с учетом затрат/амортизации) денежного потока от использования объектов для построения индекса полной доходности.

▪️ Real Estate US – Жилая недвижимость в США: индекс полной доходности для инвестиционной недвижимости NCREIF US Apartment Index.

Мы специально не используем цены фондов недвижимости (REITs), так как в России нет аналогичных инструментов за достаточно длинный срок, поэтому сравнение было бы некорректным. К тому же их динамика сильно коррелируют с рынком акций (не так полезно для сравнения) в отличие от цен реальных сделок.

▪️ Real Estate EU – Жилая недвижимость в Европе: Euro Zone House Price Index от Eurostat и 3.5-4% годовой доходности чистого денежного потока от использования объектов.

▪️ Акции RUB – Акции российских компаний, включая дивиденды. До 2005г. - Refinitiv Total Market Russia. Начиная с 2005г. - Индекс РТС (полной доходности) переведенный в RUB.

Индексы широкого рынка акций в России очень концентрированы, поэтому здесь есть возможности для улучшения результатов и отдачи на риск. Факторные индексы дивидендов и роста могут помочь решить эту задачу. Они реализованы в наших фондах DIVD и GROD.

▪️ S&P500 USD – Акции крупнейших компаний США, включая дивиденды.

▪️ STOXX 600 EUR - Акции крупнейших компаний Европы, включая дивиденды.

▪️ MSCI ACW USD – Акции стран всего мира, включая дивиденды: MSCI All Countries World.

▪️ MSCI EM – Акции развивающихся стран, включая дивиденды: MSCI Emerging Market.

▪️ Золото – Используются цены Gold Bullion London Bullion Market.

▪️ Asset Allocation - Диверсифицированный портфель для затрат в RUB, ориентированный на долгосрочного инвестора (горизонт не менее 10 лет) с возможностью принимать риск выше среднего. Состав: RUB: 41%, Другие валюты: 59%. Облигации: 35% (RUB:21%, Другие: 14%), Акции: 55% (RUB:20%, Другие: 35%), Золото: 10%.

Это пример портфеля для любых возможных 10 лет без «подгона» под эти конкретные даты. В ином случае это было бы «переучивание» и портфель был бы не гибким в других условиях.

Такая высокая позиция этого портфеля в рейтинге доходности с 2003г - случайность, но она будет относительно высокой почти на любом длинном периоде.

===

Сохраните картинку на свое устройство для получения лучшего качества

Читать полностью…

Индекс МосБиржи по итогам недели: -1,38%

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

Россети +7,5%

Магнит +3,6%

Сургнфгз-п +2,7%

Юнипро +2,7%

ГМКНорНик +2,2%

⬇️ Аутсайдеры

ВК -5,5%

GLTR-гдр -5,3%

Сегежа -5,0%

Селигдар -4,9%

ПИК -4,8%

=========

Котировки: https://www.dohod.ru/ik/analytics/stockmap

Читать полностью…

💰 ЭсЭфАй – дивиденды

Совет директоров ЭсЭфАй (ранее САФМАР Финансовые инвестиции) рекомендовал выплату дивидендов за 9 месяцев 2023 г. в размере 39,42 рублей на акцию. Дата закрытия реестра – 14 декабря 2023 г.

Дивидендная доходность по текущим ценам составляет 7,2%.

Напомним, что согласно дивидендной политике SFI целевой уровень дивидендных выплат составляет не менее 75% от минимального показателя из размера чистой прибыли по РСБУ или размера свободного денежного потока за отчетный год при условии наличия поступлений дивидендных выплат от дочерних/зависимых обществ

Компания направит на выплаты 74,3% чистой прибыли по РСБУ. Добавим, что большая часть дивидендов вернется обратно в компанию из-за наличия крупного квазиказначейского пакета акций (около 57% капитала).

Акции ЭсЭфАй в настоящий момент не входят в Индекс дивидендных акций российских компаний IRDIV и БПИФ DIVD, в Индекс акций роста РФ IRGRO и БПИФ GROD.

Не входят в выборку по нашей активной стратегии.

👉 ЭсЭфАй в сервисе Дивиденды

👉 ЭсЭфАй в сервисе Анализ акций

Читать полностью…

Неделю инфографики продолжают треугольники доходности.

В таблице показаны доходности в % годовых с учетом дивидендов за определенные инвестиционные периоды: год покупки показан на горизонтальной оси, год продажи — на вертикальной оси. Например, покупка индекса МосБиржи в начале 2004 года и продажа 24 октября 2023 года позволили достичь среднегодовой доходности в 14,3% (ячейка в нижнем левом углу первой таблицы).

Для сравнения мы приводим также треугольники для индексов дивидендных акций (IRDIVTR) и акций роста (IRGROTR) полной доходности, которым следуют наши биржевые фонды DIVD и GROD соответственно.

Благодаря факторному подходу они в долгосрочном периоде "исправляют" некоторые изъяны индекса широкого рынка (постоянную концентрацию на акциях Газпрома, например), и поэтому исторически имеют более высокую доходность и отдачу на риск. Например, покупка индекса IRDIVTR в начале 2008 года (не самый лучший момент для входа) и продажа 24 октября 2023 года позволили достичь среднегодовой доходности в 14,4% по сравнению с 8.7% у индекса МосБиржи (с учетом дивидендов).

Разумеется, на более коротких периодах волатильность (изменчивость) результатов значительно возрастает и становиться гораздо менее определенной (здесь можно почитать про то, как повысить уровень этой определенности).

Читать полностью…

Если доходности с начала года по российским акциям для вас недостаточно информативны, то эта таблица должна решить проблему.

Здесь представлена доходность с учетом дивидендов (в % годовых) для большинства ликвидных российских акций, рынка в целом, инфляции и курса USD/RUB, начиная с каждого года за период с января 2000г по октября 2023г.

Для удобства бумаги приведены в алфавитном порядке. YTD - доходность с начала текущего года (не в годовых).

Например, можно увидеть, что за 23 года доходность наличного доллара в рублях составила 5.4% годовых при рублевой инфляции в 9.4% годовых, доходности фондового рынка в 14.5% годовых, доходности обыкновенных акций Ростелекома всего в 4.8% годовых (итого 204.1%), а префов Сбербанка - 35.2% годовых (итого 133 035,3%). Эти цифры можно посмотреть для каждого года.

💾 По этой ссылке можно скачать файл Excel с этой табличкой.

Читать полностью…

Акции российских компаний с начала года. Полная (с дивидендами) доходность.

⬆️ Лидеры

Соллерс: +396,8%

НКХП: +367,6%

Россети СЗ: +279%

Совкомфлот: +243,6%

Ашинский метзавод: +239,6%

Банк СПб: +221,2%

HeadHunter: +218,4%

Ленэнерго ао: +214,9%

НМТП: +213,1%

ДВМП: +182,1%

⬇️ Аутсайдеры

ВСМПО Ависма: -12,7%

Русал: +1%

Детский мир: +2,4%

Акрон: +4,3%

Газпром: +4,8%

МКБ: +9,5%

FixPrice: +10%

Лента: +10,4%

НорНикель: +11,8%

НКНХ (префы): +14,7%

Читать полностью…

ОПРОС ПО СТАВКЕ БАНКА РОССИИ: НАШИ ЧИТАТЕЛИ ОДНОЗНАЧНО СТАВЯТ НА +100 БП

Мы продолжаем совместные опросы финансово-экономических каналов по важным темам экономической политики. На прошлой неделе – традиционный опрос, посвященный ставке:

• КАКОЕ РЕШЕНИЕ ПРИМЕТ БАНК РОССИИ 27 ОКТЯБРЯ?

• А КАКОЕ РЕШЕНИЕ ПРИНЯЛИ БЫ ВЫ?

Самым популярным ответом по ожидаемой ставке стал +100 бп – за это проголосовали 49% респондентов. За неизменность ставки высказались 15% читателей, а за +200 бп проголосовало лишь 12.5%. Медианная ожидаемая ставка – 13.72%.

На месте ЦБ наши читатели действовали бы более консервативно. Здесь с результатом 37% победил ответ – оставить ставку без изменений. За +100 бп высказались 24%, за +200 бп – 15.0%. Медианная оценка составила – 13.58%.

В опросе приняли участие более 24 тыс. читателей каналов:

@

@

@

@

@

Евгений Коган @

Ставку поднимут, сомнений практически нет. Вопрос в том, насколько это будет резко.

Инфляция в России значительно ускорилась: годовой показатель уже достиг 6,4%. Только за первую половину октября цены выросли на 0,45%. Прогноз ЦБ по инфляции на конец года явно имеет невысокие шансы на успех. А значит, и прогноз по ключевой ставке придется пересматривать вверх.

Думаю, на этом заседании ЦБ спешить не будет и поднимет на 100 б.п. до 14%. Для большего эффекта даст сигнал о дальнейшем повышении. Подъем сразу выше 14% считаю менее вероятным. Но кто знает, что там в моделях и в дальнейших планах у нашего регулятора.

Евгений Суворов @

Мы видим окончание нынешнего цикла ужесточения ДКП Банком России на отметке в 15%. По большому счету не сильно принципиально, будет ли это один раз по +200, либо два раза по +100. Мы с некоторым преимуществом склоняемся к первому варианту. Возможно ситуация уже не такая «хардовая», как полмесяца-месяц назад (сейчас потребкредитование снижается, рубль растет), но глобально риски пока еще никуда не делись: бюджет, написанный под увеличенные расходы, высокий потребспрос, безумие в ипотеке. Немаловажный момент – отклонение прогноза рынка по инфляции, а не исключено и самого ЦБ, от 4% к концу 2024 года, а эту озвученную ранее цель пока еще никто не отменял.

Всеволод Лобов @

Текущий рост инфляции ожидаем и является отложенным эффектом ослабления рубля в этом году. Вероятно, этот рост продолжится и не является подконтрольным Банку России. С другой стороны, рост денежной массы замедлился, особенно в наиболее проинфляционных компонентах. Таким образом, повышение ключевой ставки не является обязательным на ближайшем заседании. Однако, если регулятор намерен дополнительно ослабить отток капитала (и снизить давление на рубль), то он может продолжить курс повышения ставки. Вместе с вводом обязательной продажи валюты крупнейшими экспортерами, это будет выстрел из всех финансовых орудий. Об «обязательности» этого действия можно спорить, но его можно понять.

Андрей Хохрин @

Банк России умеет удивлять. И, подняв ставку еще раз, скажем, до 13,5 или 14%, удивит снова. Очевидно, обязательная продажа валютной выручки – мера направленная строго на стабильность рубля. Останавливать доллар дальнейшим подъемом ставки теперь, как минимум, излишне. Тогда как экономику растущая, да и просто высокая КС, однажды остановит. Поэтому мы за сохранение нынешних 13% и за снижение КС в будущем.

Александр Бударин @

В связи с продолжающимся раскручиванием инфляции, а также сигналом прошлого заседания можно ожидать продолжения роста ключевой ставки. Очевидно, что мы не должны увидеть рост, превышающий 2 п.п., однако рост на 0.5–1 п.п. мы считаем наиболее вероятным, с учетом динамики по инфляции и кредитованию.

Читать полностью…

2MIN BOND: Балтийский лизинг / 1.6 года (put) / ~15,9%

ООО «Балтийский Лизинг» - универсальная лизинговая компания, в портфеле которой преобладает грузовой и легковой автотранспорт, а также строительная и дорожно-строительная техника. По итогам первого полугодия 2023 года по данным Эксперт РА компания вошла в топ-10 лизинговых компаний России: компания занимает 7 строчку с объемом нового бизнеса 71,6 млрд рублей и 9 место по величине лизингового портфеля (205,5 млрд руб.)

В этой статье мы рассмотрим качество эмитента его полуторагодовой выпуск облигаций с ежемесячной выплатой купонов (RU000A106EM8).

🔹 Кредитный рейтинг:

▪️ РА Эксперт: ruAA- (7 из 10)

▪️ ДОХОДЪ: BBB (7 из 10)

🔹 Общее качество эмитента - "среднее" (5.1/10). Эмитент имеет высокую долговую нагрузку, что характерно для лизинговой отрасли. Однако, общее качество бизнеса компании находится выше среднеотраслевого уровня благодаря относительно высокой эффективности и стабильной прибыли, которые балансируют долг и позволяют сделать вывод об успешном управлении со стороны менеджмента компании.

🔹 Оценка качества бизнеса (Outside Quality) - "среднее" (5.9/10). Относительно высокий показатель рентабельности капитала, который находится на стабильном уровне на протяжении 5 лет и не имеет ярко выраженных изменений, совместно со стабильной прибылью хорошо балансируют высокую долговую нагрузку.

🔹 Качество баланса и прибыли (Inside Quality) - "ниже среднего" (4.4/10).

▪️ Качество прибыли – "ниже среднего" (4.8/10). Низкие показатели оборачиваемости в том числе характеризуются отраслевой спецификой, однако при этом почти полностью компенсируются рентабельностью и стабильностью прибыли. Дополнительное негативное влияние на качество прибыли оказывает штраф за отрицательный чистый денежный поток.-

▪️ Качество баланса - "ниже среднего" (4.4/10). Устойчивость не в полной мере балансируется ликвидностью, а высокая долговая нагрузка значительно ухудшает оценку качества баланса. Однако, так как обязательства по большей части долгосрочные, риск утраты финансовой устойчивости в некоторой степени снижается.

🔹 Оценка доходности - "оценена справедливо"

Учитывая качество эмитента и проводя сопоставление с аналогами, можно сделать вывод о справедливой оценке доходности.

Таблицы сравнений с аналогами - см. в полной статье на Дзен.

При доходности около 15,90% данный выпуск облигаций Балтийского лизинга не имеет лучших сравнимых альтернатив по доходности. Бумаги Европлан (RU000A103KJ8, 1,3 года, 15,73%) - наиболее близкий аналог по размеру, качеству, рейтингу и размеру долга. Облигации АФК Системы (RU000A102FT9, 1,6 года, 15,22%) также могут рассматриваться в качестве аналога, но из-за большего размера бизнеса имеют некоторую премию к Балтийскому лизингу.

Эти облигации входят в сбалансированную стратегию нашего сервиса Анализ облигаций наряду с еще одним выпуском Балтийского лизинга (RU000A1058M3, 1.9 года, 14,76%). Доходность и дюрация по второй бумаге ниже из-за амортизации номинала. Анализируемый выпуск кажется нам более привлекательным для среднего инвестора.

Кроме того, данные облигации могут быть неплохим выбором для диверсификации большого универсального или агрессивного портфеля облигаций с небольшим весом. Они не проходят в выборки по критерию фильтра интеллектуального выбора бумаг iBond из-за соотношения доходности и риска, но их не обязательно избегать, если ваш портфель достаточно большой.

========

Вы можете подобрать отдельные облигации под ваши требования по десяткам параметров и готовым выборкам в нашем сервисе «Анализ облигаций».

Если вам не подходят отдельные облигации, наш биржевой фонд BOND ETF может быть хорошим выбором для инвестирования в широкий портфель облигаций при минимальных затратах (всего 0.4% в год).

Не является индивидуальной инвестиционной рекомендацией.

#2minbond

Читать полностью…

🧮 От дивидендов до импульса роста цены. Доходности различных факторных портфелей в USD, 2003-2023

Факторное инвестирование имеет надежное обоснование, основанное на академических исследованиях. Значимые инвестиционные факторы, такие как Small Cap, Low/Min Volatility, Quality, Value и другие (см. ниже) могут формировать дополнительную доходность из специфического риска, связанного с ними, и служить основой для формирования более эффективных портфелей.

Диверсификация по факторам, как и любой другой вид диверсификации, может снижать общий риск портфеля и повышать его эффективность. Классические индексы широкого рынка часто концентрированы на одном или двух факторах, поэтому сочетание факторных индексов может существенно обогатить ваши инвестиционные стратегии.

📙 Подробнее об обосновании факторных инвестиций читайте в этой статье.

Все доходности приведены в USD с учетом дивидендов (полная доходность) за каждый год и просортированы по убыванию. Доходность за весь период передавлена в %годовых.

🔹 Базовые показатели:

▪️ MSCI ACWI – Индекс акций всех стран мира, взвешенных по капитализации. Является базой для большинства используемых здесь индексов.

▪️ Equal Weighted – Равновзвешанный индекс акций всех стран мира: MSCI ACWI Equal Weighted Index.

▪️ CPI USD –Инфляция в США: Consumer Price Index for All Urban Consumers.

🔹 Факторные индексы:

▪️ Min Volatility –Минимальная волатильность: MSCI ACWI Minimum Volatility Index. Индекс (веса) оптимизирован для получения наименьшего абсолютного риска.

▪️ Quality – Качество (лучшие акции по сумме факторов высокой рентабельности капитала (ROE), стабильного роста прибыли и низким уровнем долга): MSCI ACWI Quality Index.

▪️ Value – Ценность (лучшие акции по характеристикам стоимостного инвестирования – P/B, P/E, DivYield): MSCI ACWI Value.

▪️ Growth - Рост (характеристики инвестиционного стиля Growth: лучшие акции по долгосрочному и краткосрочному рост EPS, SPS и пр.): MSCI ACWI Growth Index.

▪️ Momentum – Импульс роста цены (лучшие акции по росту цены за короткие и длинные промежутки времени): MSCI ACWI Momentum Index.

▪️ Small Cap – Акции малой капитализации: MSCI ACWI Small Cap Index.

▪️ Div Aristocrats - Стабильные и растущие дивиденды (акции, которые последовательно увеличивают дивиденды каждый год в течение как минимум 10 лет, нет акцента на дивидендную доходность) - 50% S&P US Dividend Aristocrats + 30% MSCI EAFE Dividend Masters + 20% MSCI EM Dividend Masters.

▪️ High Div – Устойчивые высокие дивиденды (дивидендная доходность выше средней при высоких показателях качества бизнеса): MSCI ACWI High Dividend Yield Index.

▪️ Multiple-Factor –Мульфакторный индекс (максимизирует отражение четырех факторов – Value, Momentum, Quality и SmallCap при сохранении профиля риска MSCI ACWI).

🔹 Дополнительные индексы:

▪️ Top High Div – Акции с самыми высокими дивидендами (последний индекс отражает 100 акций в мире с самыми высокими дивидендными, нет акцента на качество и стабильность выплат): S&P 500 Low Volatility High Dividend Index, с 2011 года: Solactive Global SuperDividend Index.

Цена чрезмерно высокой дивидендной доходности этого индекса (сейчас более 13% в USD) - почти полное отсутствие роста капитала (цены без учета дивидендов). Это правило работает всегда - если вы хотите получать денежные выплаты в размере значительно превосходящем рынок, вы должны пожертвовать ростом капитала.

При этом умеренно высокие дивиденды (как в факторах Div Aristocrats и High Div) не так сильно мешают росту и могут быть полезны для снижения волатильности в периоды рецессии.

▪️ Risk Weighted – Акции из MSCI ACWI, взвешенные по риску: MSCI ACWI Risk Weighted Index.

=====

Факторные инвестиции в России можно реализовать с помощью наших биржевых фондов – DIVD ETF (качественные дивиденды без акцента на максимизацию доходности) и GROD ETF (рост, моментум, малая капитализация, качество и низкая волатильность) – для акаций и BOND ETF (ликвидность и «средний рынок») – для облигаций.

Читать полностью…

В этом посте мы приводим описание базовых параметров, которые мы используем при анализе распределений доходностей отдельных классов активов и инвестиционных портфелей.

Напоминаем, что на разных инвестиционных горизонтах значение этих параметров претерпевают существенные изменения. Используя их, можно формировать подходящие портфели под горизонт и риск инвестора, в том числе превращая их в функции полезности и даже "страха", которые можно оптимизировать.

Ниже на картинке - иллюстрация - распределения исторических годовых (250 торговых дней) доходностей российского рынка акций и облигаций (включая дивиденды и купоны) и их параметры. Описание данных - см. здесь.

▪️Mean – среднее значение доходности. Чем больше горизонт инвестирования, тем распределения становятся все более и более несимметричными, поэтому среднее значение "смещается" и становится менее ценным (медиана – более показательна).

▪️Median – медиана доходности. Делит все значения (исходы) пополам – половина выше медианы, половина – ниже.

▪️Std – стандартное отклонение от среднего. Это самый распространенный индикатор риска – как сильно могут изменяться доходности данного актива на данном сроке инвестиций. Обычно три стандартных отклонения объясняют 99.7% всех исходов, но так как распределения доходностей на рынке несимметричны (и не нормальны) в реальности это не так. Для уточнения риска используются показатели VaR, Expected Shortfall и перцентили (типа Best15% и Worst15%) - см. ниже.

▪️Sharp – коэффициент Шарпа. Показывает отдачу реальной средней доходности на риск (std). Для схожих типов активов - чем выше, тем лучше.

▪️Sortino – коэффициент Сортино. Рассчитывается аналогично коэффициенту Шарпа, однако вместо волатильности портфеля используется «волатильность вниз». Считается более ценным, чем коэффициент Шарпа.

▪️VaR5% - Value at Risk (стоимость под риском) в процентах с доверительным уровнем 5%. Граница доходности, после которой начинаются 5% самых негативных результатов (то есть до этой границы расположены 95% всех возможных доходностей). Чем эта граница выше (негативные результаты меньше), тем, при прочих равных, лучше.

▪️ExpShortfall5% - среднее значение внутри за границей VaR5% - то есть, какая в среднем будет доходность в 5% самых худших доходностей. Чем такая средняя выше (меньше негативный результат), тем, при прочих равных, лучше.

▪️Worst15% - граница 15% худших результатов.

▪️Best15% - граница 15% лучших результатов.

▪️LossProb% - вероятность убытка (приведены 4 показателя для убытка (более 0%), более чем 10%, 20% и 30%).

▪️GainProb% - вероятность прибыли (приведены 4 показателя для любой прибыли (более 0%), более чем 10%, 20% и 30%.).

▪️Skewness – коэффициент асимметрии распределения. Если распределение симметрично относительно среднего значения, то его коэффициент асимметрии равен нулю. В этом случае, среднее значение и медиана совпадают. Этот коэффициент важен, так как, если он положителен вместе с положительными средней и медианой, то отражает сдвиг распределения вправо, то есть к положительным доходностям (при прочих равных - это лучше).

▪️Kurtosis – эксцесс - мера остроты пика распределения. Он положителен, если пик распределения около математического ожидания острый, и отрицателен, если пик очень гладкий.

=======

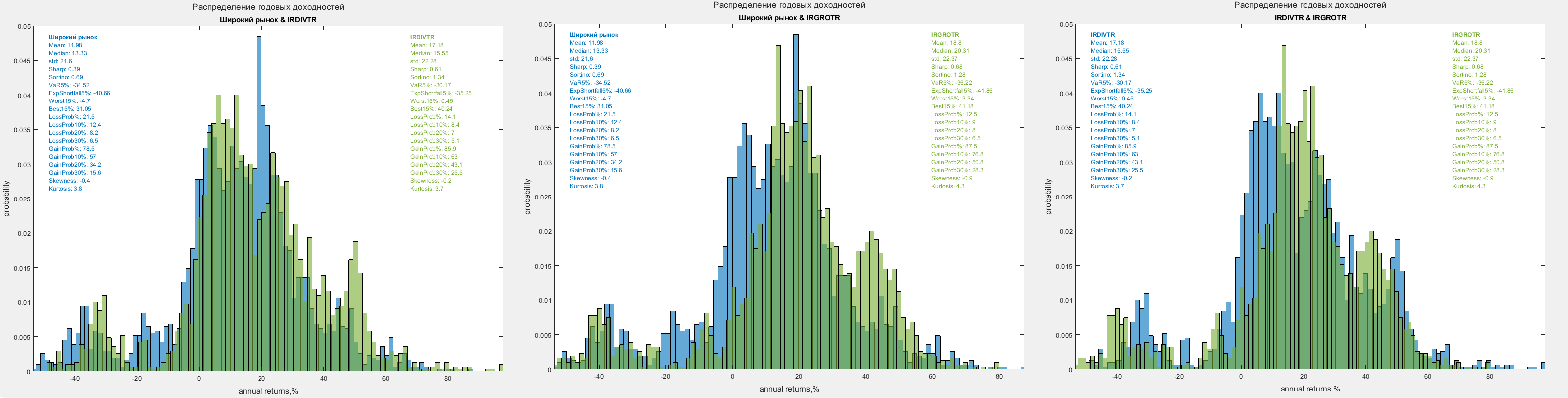

Если у вас возникает вопрос о распределении доходностей индексов IRDIV и IRGROTR, которым следуют наши биржевые фонды DIVD и GROD, то вы можете увидеть их по этой ссылке (png). Такие распределения более сложны для анализа, но, в общем то, в таком анализе и заключается проблема и задача оптимального распределения активов.

Читать полностью…

КАК ПОТЕРЯТЬ ДЕНЬГИ НА ИНВЕСТИЦИЯХ В САМЫЙ ЛУЧШИЙ ФОНД

Самым успешным инвестиционным фондом с 2000 по 2010 годы был CGM Focus Fund (CGMFX). Его среднегодовая доходность составила 18% годовых против почти нулевой (0.69%) доходности индекса S&P500. В общем, вы могли бы увеличить свой капитал в 5 раз в долларах за 10 лет и это несмотря на лопнувший пузырь доткомов в 2000 году и Великую Рецессию 2008 года.

Это великолепная доходность, но согласно модели компании Morningstar, средний инвестор фонда фактически терял 11% в год (и в некоторые моменты даже больше - до 16% годовых). Это не опечатка: фонд рос с темпом 18% годовых, но его средний инвестор потерял 11% годовых.

Всё потому, что инвесторы вели себя... как люди. Они пытались определить время покупки и продажи. Например, огромные деньги пришли в фонд в 2007 году после бурного роста... чтобы испытать падение на 48% в следующем году. В начале 2009 года, на минимумах рынка, фонд испытал крупнейший отток инвесторов.

Инвесторы принимали эмоциональные решения, основываясь на недавних событиях, неоднократно меняя свою позицию, и, как это обычно бывает в таких случаях, в самое неподходящее время.

=======

Вывод, который можно сделать из этой ситуации состоит в том, что вам следует определиться со своей стратегией и придерживаться ее. Если вы не можете терпеть просадку в 48%, вам не следует инвестировать значительную часть капитала в фонды акций как и строить стратегию на попытках выбирать время покупки и продажи бумаг.

#доходъисториярынков

Читать полностью…

💰 Норильский никель - дивиденды

Совет директоров Норильского никеля рекомендовал выплату дивидендов по итогам 9 месяцев 2023 г. в размере 915,33 руб. на акцию. Дата закрытия реестра - 26 декабря 2023 г.

Дивидендная доходность по текущим ценам составляет 5,03%.

Действующая ранее дивидендная политика Норильского никеля с привязкой к EBITDA по соглашению с РУСАЛом прекратила свое действие 1 января 2023 года. Ожидаем новую дивидендную политику, которая скорее всего будет привязана к денежному потоку. Из-за ожиданий широкой инвестиционной программы норма выплат сократится.

Менеджмент компании заявил, что необходимыми условиями для выплаты дивидендов являются достаточный объем свободного денежного потока и комфортный уровень долговой нагрузки, в связи с чем есть основания предполагать неплохие результаты за 9 месяцев 2023. Однако, необходимо дождаться отчетности.

Кроме того, Совет директоров рекомендовал провести дробление акций с коэффициентом 100 к 1 в целях роста привлекательности бумаг для частных инвесторов и повышения их ликвидности на Московской бирже.

Ожидаемая дивидендная доходность на ближайшие 12 месяцев составляет 8,43%.

Акции Норильского никеля в настоящий момент входят в наш Индекс акций роста РФ IRGRO и БПИФ GROD, а также в Индекс дивидендных акций российских компаний IRDIV и БПИФ DIVD.

Не входят в выборку по нашей активной стратегии.

👉 Норильский никель в сервисе Дивиденды

👉 Норильский никель в сервисе Анализ акций

Читать полностью…

🏡 При подготовке таблицы с доходностями различных классов активов по годам мы столкнулись с дилеммой выбора бенчмарков для инвестиций в недвижимость - REITs (фонды недвижимости) или Индексы цен (по сути - инфляция).

Во-первых, нужны были индексы полной доходности. С REITs все просто - данные по ним доступны с учетом дивидендов. Они есть для США и Европы. Для России нет.

Для США также нашелся подходящий индекс реальных сделок полной доходности (NCREIF US Apartment Index). Для Европы и России индексы цен (инфляцию на жилую недвижимость), само собой, пришлось превратить в индексы полной доходности через консервативный учет чистого (то есть после затрат/амортизации) денежного потока, получаемого от объектов.

Во-вторых, нужно было понять можно ли сравнивать такие индексы полной доходности с REITs. Оказалось - нет, напрямую нельзя.

REITs - биржевые инструменты и в них быстро учитываются ожидания относительно будущих процентных ставок, роста экономики, спроса и т.п.

В реальных сделках все это происходит медленнее (исключение - офисная недвижимость), в них учитываются не столько текущие ожидания рынка (и отсюда возможность арбитража), сколько долгосрочные тренды и индивидуальное видение продавцов и покупателей (и меньше возможностей для арбитража). Это хорошо видно на графике ниже.

📈 Здесь представлена динамиками полной доходности популярного ETF на REITs от iShares, индекс, основанный на реальных сделках с инвестиционной жилой недвижимостью - полной доходности (Total Return) и инфляция цен на всем рынке жилья (Price Index) для США.

Проводя аналогию, текущая биржевая цена, например, акции довольно слабо связана с ценой, по которой покупатель и продавец могут договориться о покупке/продаже всей компании. У конкретного покупателя могут быть свои взгляды на развитие компании/использование недвижимости, а у конкретного продавца своя история доходности и планы на использование полученных денег.

В конце концов динамика обоих показателей схожа, но они имеют немного разную природу ценообразования.

#доходъдневник

Читать полностью…

Вот на что похожа наша табличка )). Можно снимать новую серию "Назад в будущее".

Читать полностью…

Многие читатели просили нас дополнительно к доходностям российских акций начиная с каждого года за период с января 2000г по октября 2023г. сделать такую же таблицу с доходностями по итогам каждого отдельного года. Вот она.

Сложно выбирать акции победители каждый год. Разумная диверсификация почти всегда повышает шансы получения разумной доходности с разумным риском.

👉 Более того, трудно поверить, что вы можете ошибаться более чем в половине случаев и по-прежнему быть успешным.

Легко критиковать профессиональных инвесторов, когда некоторые выбранные ими акции сильно снижаются.

Но быть неправым - это часть процесса и это не исключает получение хорошей доходности.

Питер Линч (известный инвестор) сказал: «Если вы самый лучший в этом бизнесе, то вы правы шесть раз из десяти».

В любом портфеле, индексном или активном, большая часть прибыли, скорее всего, будет получена из небольшого количества акций.

Джордж Сорос, у которого просто ужасный средний уровень доходности выбранных акций, но который в целом показывает отличные результаты, говорил:

«В каждом отдельном случае не важно, правы вы или нет. Важно сколько денег вы зарабатываете, когда правы, и сколько вы теряете, когда вы не правы.»

====

Использована часть статьи Моргана Хазела, Инвестиционные факты, которые не укладываются в голове

Читать полностью…

💰 Инарктика (РусАква) – дивиденды

Совет директоров Инарктики рекомендовал выплату дивидендов по итогам 9 месяцев в размере 19 рублей на акцию. Дата закрытия реестра – 9 декабря 2023 г.

Дивидендная доходность по текущим ценам составляет 1,95%.

Дивидендная политика компании не уточняет долю от прибыли по МСФО, направляемую на выплаты, однако дивиденды выплачиваются при условии наличия чистой прибыли по РСБУ и долговой нагрузки по коэффициенту Net Debt/EBITDA, не превышающего 3,5х.

В конце июня текущего года компания анонсировала программу выкупа акций на общую сумму до 1 млрд руб. дочерней компанией ООО «ИНАРКТИКА СЗ». В рамках данной программы на конец лета компания пока приобрела у инвесторов бумаги на сумму 52 млн руб. Байбэк будет длиться до тех пор, пока компания не реализует выкуп на эту сумму.

Ожидаемая дивидендная доходность на ближайшие 12 месяцев составляет 7,52%.

Акции Инарктики в настоящий момент входят в Индекс акций роста РФ IRGRO и БПИФ GROD.

Не входят в Индекс дивидендных акций российских компаний IRDIV и БПИФ DIVD, а также в выборку по нашей активной стратегии.

👉 Инарктика (РусАква) в сервисе Дивиденды

👉 Инарктика (РусАква) в сервисе Анализ акций

Читать полностью…

⚡️Банк России принял решение повысить ключевую ставку до 15%

Пресс-релиз

Обоснование

Читать полностью…

💰 Лукойл – дивиденды

Совет директоров Лукойла рекомендовал выплату дивидендов за 9 месяцев 2023 г. в размере 447 рублей на акцию. Дата закрытия реестра – 17 декабря 2023 г.

Дивидендная доходность по текущим ценам составляет 6,1%.

Напомним, что в октябре 2019 года компания приняла новые принципы дивидендной политики: выплаты будут производиться дважды в год, на дивиденды будут направлять не менее 100% свободного денежного потока, скорректированного на уплаченные проценты, погашение обязательств по аренде и расходы на выкуп акций. Сумма промежуточных дивидендов рассчитывается на основании отчетности по МСФО за 6 месяцев.

Компания направит на дивиденды 51,5% чистой прибыли по МСФО .

Ожидаемая дивидендная доходность за 12 месяцев равна 10,37%.

Акции Лукойл в настоящий момент входят в Индекс дивидендных акций российских компаний IRDIV и БПИФ DIVD, а также в выборку по нашей активной стратегии.

Не входят в Индекс акций роста РФ IRGRO и БПИФ GROD.

👉 Лукойл в сервисе Дивиденды

👉 Лукойл в сервисе Анализ акций

Читать полностью…

Мировые рынки акций. Полная (с учетом дивидендов) доходность в USD с начала года.

⬆️ Лидеры:

Аргентина: +73,7%

Венесуэла: +59%

Египет: +38,2%

Шри-Ланка: +29,9%

Венгрия: +27,5%

Чехия: +26,8%

Кипр: +24,9%

Греция: +22,6%

Польша: +21%

Румыния: +20,1%

⬇️ Аутсайдеры:

Таиланд: -17,5%

Израиль: -14,9%

Финляндия: -14,3%

Гонконг: -13,6%

Южная Африка: -12,9%

Нигерия: -12,1%

Новая Зеландия: -10,2%

Бельгия: -8%

Кувейт: -7,7%

ОАЭ: -7,3%

➡️ Другие рынки

Весь мир: +6,3%

США: +11%

Япония: +5.5%

Германия: +3.2%

Россия: +18.4%

Индексы Refinitiv Total Market

Читать полностью…

💼Cbonds – профессиональный канал про облигации, экономику и финансовые рынки

В Telegram-канале Cbonds вы найдете информацию о новых размещениях, важных для отрасли событиях, дефолтах, а самое главное – инвестиционные идеи от ведущих российских инвестиционных домов.

И всё это ежедневно, оперативно и по сути.

👉🏻Заходите и убедитесь сами: /channel/cbonds

#взаимныйпиар

Читать полностью…

2MIN BOND: SUNLIGHT. Планируемый выпуск / 1.5 года / YTM ~16.36%

Sunlight (ООО "Солнечный свет") - розничная сеть мультибрендовых ювелирных магазинов, принадлежащая группе "Оникс". На данный момент сеть насчитывает 620 магазинов в более чем 230 городах России.

В конце октября компания планирует разместить свой дебютный выпуск облигаций со следующими характеристиками:

▪ Объем выпуска: 1 млрд руб.;

▪ Срок обращения: 1.5 года;

▪ Ежемесячные выплаты купона (купонный период 30 дней);

▪ Купон: 15,25% годовых;

▪ Эффективная доходность: 16,36% годовых;

🔹Кредитный рейтинг:

▪ РА Эксперт: ruA- (6 из10)

▪ АКРА: A-(RU) (6 из 10)

▪ ДОХОДЪ: BB (6 из 10)

🔹 Общее качество эмитента - "ниже среднего" (4.5/10)

Основная проблема эмитента на текущий момент - высокие запасы и относительно низкая быстрая и моментальная ликвидность, которую он, в том числе, старается решить, выходя на рынок долгового финансирования. Сейчас уровень долга находится на низком уровне и позволяет менеджменту его наращивать.

К сожалению, инвесторам не доступна продолжительная история результатов деятельности по МСФО, что негативно влияет на общий риск-профиль эмитента.

🔹Общая оценка качества бизнеса (Outside Quality) – "средний" (5.0/10)

Низкий уровень долговой нагрузки и высокая эффективность не могут в полной мере обеспечить высокую оценку качества бизнеса из-за отсутствия данных по изменчивости прибыли, т.к. результаты по МСФО представлены только за период 2020-2022 гг. В этом случае, способность компании получать стабильную прибыль неопределённа и Outsude Quality не может быть выше 5.

🔹 Качество баланса и прибыли (Inside Quality) – «ниже среднего» (3.94/10)

▪ Качество прибыли - "низкое" (3.0/10). Особое внимание привлекает низкий показатель оборачиваемости запасов, который явно указывает на их возможный избыток. Соответствующее негативное влияние оказывает штраф за отрицательный операционный денежный поток.

▪ Качество баланса - "выше среднего" (6.49/10). Низкая долговая нагрузка и высокая текущая ликвидность делают этот показатель относительно высоким, полностью балансируя недостатки высокой доли краткосрочного долга и быстрой ликвидности.

🔹 Оценка доходности - "оценена справедливо"

Низкие показатели ликвидности и отсутствие данных о стабильности прибыли формируют пул рисков, отраженных в доходности облигаций Sunlight на уровне 16,36%. По нашему мнению, бумага оценена справедливо.

На срок 1,5 года данный выпуск не имеет альтернатив с такой же или более высокой доходностью. Премия в доходности - стандартное следствие первичного размещения. Рыночное значение (предусматривающее более низкую ликвидность) в дальнейшем может опуститься на уровень представленных аналогов.

Облигации ВУШ (RU000A104W52, YTM 14,24%) - наиболее близкий аналог по размеру бизнеса, долговой нагрузке и сроку. Однако, у ВУШ существенно выше качество и поэтому справедливая рыночная доходность бумаг Sunlight может быть на 0.5-1% выше, то есть в диапазоне 14.75-15.25%.

Таблицу сравнений с аналогами - см. в полной статье на Дзен.

Эти облигации Sunlight не попадут в базовые выборки нашего сервиса Анализ облигаций из-за относительно низкого качества.

При этом, с учетом высокой доходности и низкого долга эти облигации будут иметь высокую относительную оценку (по сравнению с другими аналогами) и, скорее всего, попадут в выборки без ограничения качества по критерию фильтра интеллектуального выбора бумаг iBond. Их роль может заключаться в диверсификации средних и крупных портфелей облигаций с целью роста общей доходности.

========

Вы можете подобрать отдельные облигации под ваши требования по десяткам параметров и готовым выборкам в нашем сервисе «Анализ облигаций».

Если вам не подходят отдельные облигации, наш биржевой фонд BOND ETF может быть хорошим выбором для инвестирования в широкий портфель облигаций при минимальных затратах (всего 0.4% в год).

Не является индивидуальной инвестиционной рекомендацией.

#2minbond

Читать полностью…

76783

76783

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}