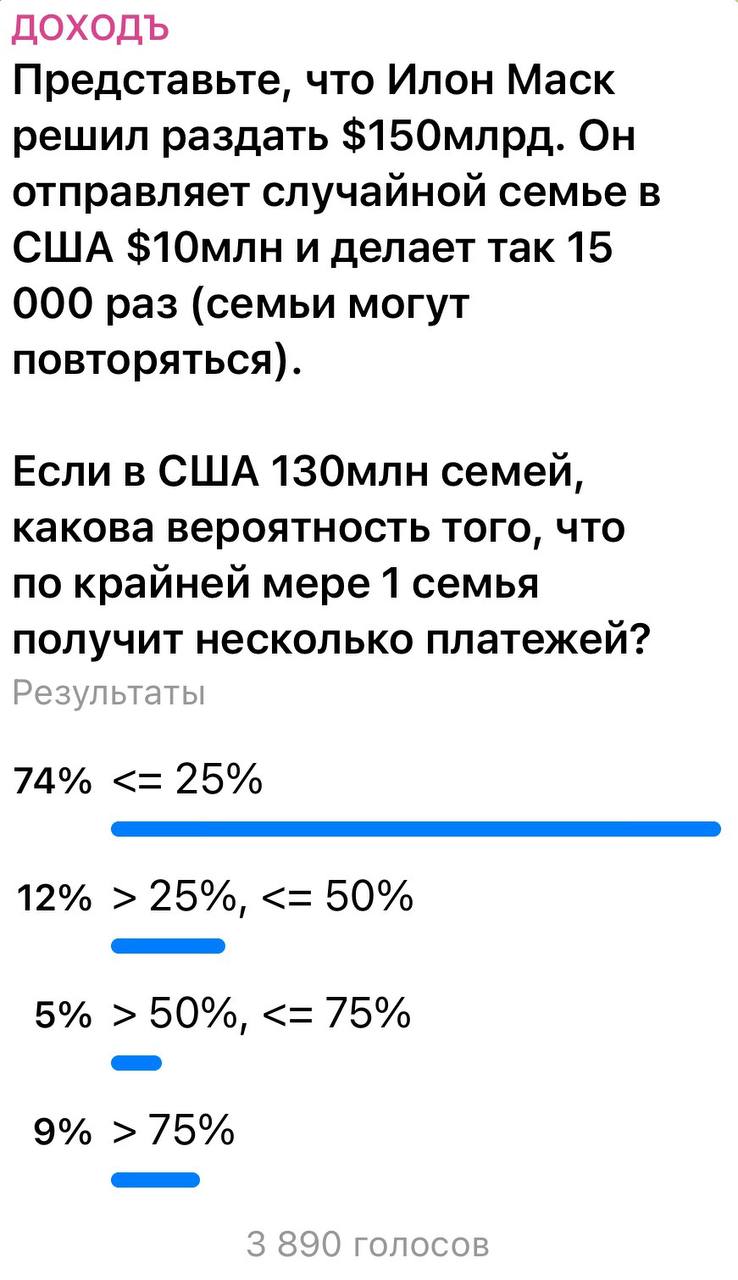

СОВПАДЕНИЯ, РИСКИ И ПОЧЕМУ ВЫ, СКОРЕЕ ВСЕГО, НЕПРАВИЛЬНО СЧИТАЕТЕ

Представьте, что Илон Маск решил раздать $150млрд. Он отправляет случайной семье в США $10млн и делает так 15 000 раз (семьи могут повторяться).

Если в США 130млн семей, какова вероятность того, что по крайней мере 1 семья получит несколько платежей?

Мы спросили наших читателей, какой из вариантов ответа на этот вопрос они считают правильным. Результаты на картинке выше.

👉 Правильный ответ на эту задачку: ~ 57,91%.

Этот вариант получил наименьшее количество голосов. Только ~5% респондентов проголосовали за него. Остальные ~95% ошиблись.

👉 РЕШЕНИЕ

Эту загадку гораздо проще решить, поставив вопрос наоборот. То есть вместо того, чтобы спрашивать, какова вероятность того, что хотя бы одна семья получит несколько платежей, мы спрашиваем об обратном: какова вероятность того, что ни одна семья не получит несколько платежей?

Число исходов, в которых это может произойти:

(Число сочетаний выбора 15тыс семей из 130млн)15000!

15000! – это факториал 15 000 = 12345 … 15000, который означает число вариантов распределения 15 тыс. платежей среди этих 15 тыс. семей (в комбинаторике это называют Перемещениями).

Общее число вариантов, с помощью которых Илон сможет отправить платежи = (130млн)^15тыс

, то есть платеж 1 может быть отправлен любой из 130 млн. семей, платеж 2 может быть отправлен любой из 130 млн. семей и т.д.

Таким образом, вероятность (P) возникновения нашей ситуации:

P = ((Число сочетаний выбора 15тыс семей из 130млн)15000!) / (130млн)^15тыс

В комбинаторике Сочетанием из n по k называется набор из k элементов, выбранных из n-элементного множества, в котором не учитывается порядок элементов. Число сочетаний без повторений определяется так:

(Число сочетаний выбора k=15тыс семей из n=130млн) = n!/(k!(n-k)!) = 130млн/(15тыс!(130млн-15тыс)!)

Поэтому далее: P = (130млн!/(15тыс!(130млн-15тыс)!)) * (15тыс!/(130млн)^15тыс)

После сокращений: = 130млн! / ((130млн-15тыс)!130млн^15тыс)

Раскладывая факториалы и степень получаем: = (130млн/130млн)((130млн-1)/130млн)((130млн-2)/130млн) … *((130млн-15млн+1)/130млн)

Первое отношение сокращается и получаем:

P = prod(1-i/130млн), где i = 1 до 14999, = 42.09%

Вы можете легко рассчитать это произведение, используя Python, R или даже Excel.

В конце концов, это означает, что вероятность события, при котором, по крайней мере одна семья получит несколько платежей будет:

= 1-0.4209 = 57.91%

и поэтому верен ответ >50%, <=75%.

👉 ПОЛЕЗНЫЕ ВЫВОДЫ

1. Вероятность того, что произойдет КОНКРЕТНОЕ совпадение чего-либо (например, того, что конкретная семья получит платеж) может быть очень мала. Но вероятность того, что произойдет НЕКОТОРОЕ совпадение может быть высокой.

Вероятность, что именно вы выиграете в лотерею может быть 1 к миллиону, но кто-то выиграет в лотерею и вероятность этого =100%.

В совокупности несколько редких событий почти неизбежно происходят.

2. Поэтому для инвестора важно именно распределение риска, а не просто его количество.

В инвестициях распределение доходности редко является равномерным, всегда есть концентрации.

Из-за этого диверсификация нужна не только по числу активов, но и по вероятностному распределению исходов.

3. Ответы на эту задачку хорошо показывают, как вероятность бросает вызов вашей интуиции.

Если бы вы могли удваивать вложения всего от 1 цента каждый день в течение месяца, то к его концу ваше состояние составило бы в … почти $11 млн. Наш мозг очень плохо воспринимает экспоненциальную функцию и вероятности.

Неспособность точно рассчитать шансы и оценить риск может привести к всевозможным неприятностям, когда дело доходит до финансового планирования.

Например, мы часто сталкивается с оценками людей, которые интуитивно прикидывают сколько денег им понадобится через много лет для определения суммы сбережений, и обычно, они очень далеки от правильной суммы.

Очень многие сосредотачиваются на страховании жизни, игнорируя суммы выплат по инвалидности, но у вас гораздо больше шансов стать инвалидом в течение трудовых лет, чем умереть.

#доходъзадачки

Читать полностью…

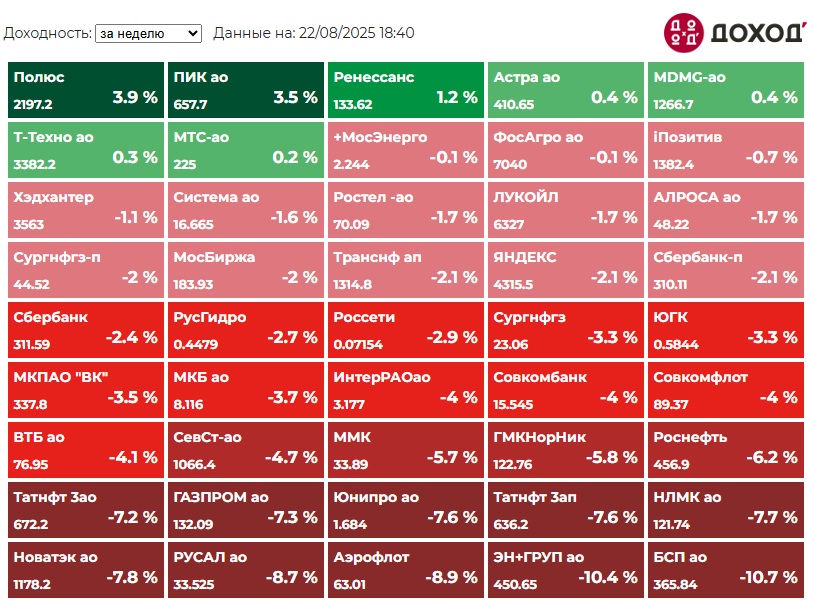

Индекс МосБиржи по итогам недели: -3,83%

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

Полюс +3,9%

ПИК +3,5%

Ренессанс +1,2%

Астра +0,4%

MDMG-ао +0,4%

⬇️ Аутсайдеры

БСП ао -10,7%

ЭН+ГРУП -10,4%

Аэрофлот -8,9%

РУСАЛ -8,7%

НОВАТЭК -7,8%

=========

Котировки: https://www.dohod.ru/ik/analytics/stockmap

💥 WILD ETF - новый активный биржевой фонд акций от УК ДОХОДЪ. Альтернатива индексам и большая реальная история стратегии. Тут все подробности.

Читать полностью…

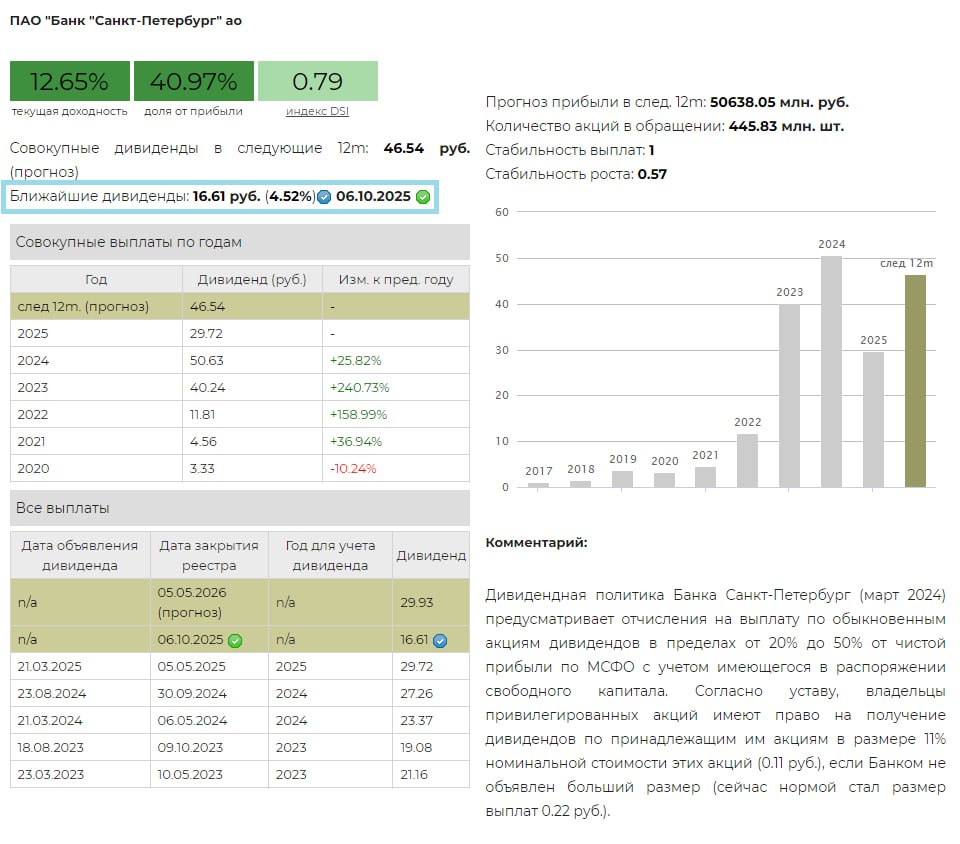

💰 Банк Санкт-Петербург – дивиденды

Совет директоров Банка Санкт-Петербург рекомендовал выплату дивидендов за 1 полугодие 2025 г. в размере 16,61 руб. на обыкновенную акцию и 0,22 руб. на привилегированную акцию. Дата закрытия реестра 6 октября 2025 г.

▪️ Доходность

Дивидендная доходность обыкновенных акций по текущим ценам: 4,52%.

Дивидендная доходность привилегированных акций по текущим ценам: 0,3%.

Ожидаемая доходность обыкновенных акций в следующие 12 мес.: 12,65%

Ожидаемая доходность привилегированных акций в следующие 12 мес.: 0,59%

▪️ Дивидендная политика

Дивидендная политика Банка Санкт-Петербург (март 2024) предусматривает отчисления на выплату по обыкновенным акциям дивидендов в пределах от 20% до 50% от чистой прибыли по МСФО с учетом имеющегося в распоряжении свободного капитала. Согласно уставу, владельцы привилегированных акций имеют право на получение дивидендов по принадлежащим им акциям в размере 11% номинальной стоимости этих акций (0.11 руб.), если Банком не объявлен больший размер (сейчас нормой стал размер выплат 0.22 руб.).

▪️ Ожидания и комментарии

Процентные доходы компании за 1 полугодие 2025 г. достигли 98,5 млрд руб. (+51,8% г/г). Чистые процентные доходы 39,4 млрд руб. (+16,4%), чистая прибыль 24,7 млрд руб. (+1,4%). Также стоит отметить рост отчислений на создание резервов под кредитные убытки во 2 квартале 2025 г.

Сумма рекомендуемой выплаты оказалась значительно ниже наших ожиданий. Объявленная сумма дивидендов составляет 30% от полугодовой чистой прибыли по МСФО. Чистая прибыль и капитал позволяли выплатить привычные 50% прибыли, можно предположить две причины по которым банк решил снизить норму дивидендных выплат:

1. Ожидание роста активности на кредитном рынке при снижении ключевой ставки в ближайшем будущем.

2. Потенциально существует риск роста просрочки и возможных дефолтов и поэтому банк решил поберечь капитал.

▪️ В портфелях

✅ В настоящий момент обыкновенные акции Банка Санкт-Петербург входят в наши Индекс акций роста РФ IRGRO и БПИФ GROD, Индекс дивидендных акций российских компаний IRDIV и БПИФ DIVD, а также в фонд анализа акций WILD ETF (на основе нашей активной стратегии).

==========

👉 Банк Санкт-Петербург-ао в сервисе Дивиденды

👉 Банк Санкт-Петербург-ап в сервисе Дивиденды

👉 Банк Санкт-Петербург в сервисе Анализ акций

💥 WILD ETF - новый активный биржевой фонд акций от УК ДОХОДЪ. Альтернатива индексам и большая реальная история стратегии. Тут все подробности.

Читать полностью…

📚 ВСЕ ПОЛЕЗНЫЕ СТАТЬИ О НАШИХ ФОНДАХ ОБЛИГАЦИЙ

Удивительно, но мы в УК ДОХОДЪ умудрились запустить сразу пять биржевых фонда на рублевые облигации:

▪️ BOND ETF: Универсальный индексный фонд. Инвестирует в широкий портфель облигаций "среднего" рынка с рейтингами от A+ до BB+ на всех сроках (кроме самых коротких). Имеет повышенную ожидаемую доходность, но не держит бумаги до погашения и поэтому подходит для долгосрочных инвестиций в портфеле с акциями.

▪️ GOOD ETF: Фонд широкого денежного рынка - улучшает ожидаемую доходность классического денежного рынка за счет инвестиций в короткие корпоративные облигации высокого качества. Удерживает облигации до погашения. Подходит для краткосрочных вложений (от 3х месяцев) в случае, если вы не уверены, понадобятся ли вам деньги после этого срока.

▪️ BNDA (1.12.2025), BNDB (1.12.2026), BNDC ETF (1.12.2027): Фонды облигаций с целевыми датами погашения - работают как обычные облигации (только это большой портфель) с погашением в целевую дату и автоматическим реинвестированием купонов в них самих без налогов. В отличие от облигаций, паи нужно будет продать ближе к целевой дате, если вы не хотите держать фонд дальше (целевая дата изменится на 3 года вперед).

Можно с уверенностью сказать, что уровень описания механики и раскрытия информации по этим фондам не имеет аналогов на рынке.

Ниже мы приводим подборку лучших статей о них, разделенных по темам.

👉 База

▪️Зачем инвесторам фонды облигаций

▪️Роль облигаций в портфеле

🧲 BOND ETF: БПИФ ДОХОДЪ Сбондс Корпоративные облигации

▪️ Большая статья в журнале Cbonds (pdf)

▪️ Стратегия фонда (pdf)

🎯 BNDA / BNDB / BNDC: Первые в России фонды облигаций с целевой датой погашения

▪️ Ключевые особенности

▪️ Все "За" и "Против"

▪️ Как мы отбираем облигации

💰 GOOD ETF: БПИФ ДОХОДЪ Стратегии денежного рынка

▪️ О фонде: Улучшенный денежный рынок

▪️ В каких случая этот фонд будет идеально подходить для вас

▪️ Как мы контролируем кредитные риски фонда

▪️ Что ожидать в период инвестиций

▪️ Стратегия фонда (pdf)

🆚 Различия фондов

▪️ BOND ETF vs Фонды с целевой датой

▪️ GOOD ETF vs Фонды с целевой датой

▪️ Почему классические фонды облигаций не держат их до погашения

⏯️ Актуальные параметры

▪️Посты с инфографикой актуальных данных по доходностям, средним срокам, качеству, рейтингам, дюрации и пр. выходят в канале ежемесячно.

▪️ При этом вы можете найти многие из этих данных с ежедневным обновлением на страницах каждого фонда.

💼 Стратегии из фондов облигаций

▪️ Стратегия "Лестница облигаций". Как построить из фондов и не только

▪️ Строим лестницу облигаций на 3 и на 2 года

========

Если вам не подходят фонды, то отдельные облигации вы можете выбирать в нашем сервисе «Анализ облигаций».

Лестницу из отдельных бумаг удобно строить в сервисе «Лестница облигаций».

#доходъподборки

#доходъоблигации

Читать полностью…

🤩 Вебинар “Воспитать миллионера” от экспертов УК “ДОХОДЪ”

УК ДОХОДЪ является пионером в детском инвестировании. Мы, вероятно, единственная управляющая компания, которая может открывать счета фондов и ДУ для детей с рождения. И мы делаем это уже 20 лет. Наш партнер брокер Актив - еще дольше для брокерских счетов.

Капитал пополняется и управляется родителями, но принадлежат напрямую ребенку и может выводится только в исключительных случаях и при достижении им совершеннолетия (или ранее с 14 лет при согласии родителей). Это исключает большинство потенциальных проблем, связанных с различными жизненными и юридическими обстоятельствами и защищает будущее ребенка.

Поэтому мы приглашаем заинтересованных родителей на вебинар для мам и пап, которые хотят осознанно формировать финансовое будущее своих детей.

Ведущие:

✅ Ольга Маслова. Заместитель генерального директора компании "ДОХОДЪ".

✅ Всеволод Лобов. Директор по инвестициям компании "ДОХОДЪ". Автор Telegram-канала @

Что будет на вебинаре

✅ Обзор всех шагов, необходимых для формирования капитала ребенка

✅ Рассказ о юридических тонкостях

✅ Стратегия воспитания у ребенка ответственного отношения к деньгам. Чтобы в будущем он не растратил капитал по мелочам

✅ Выбор активов для детского инвестиционного портфеля

👉 Полная программа

👉👉 Встречаемся 21 августа в 14:00. Чтобы принять участие в вебинаре, пройдите регистрацию в боте @

Читать полностью…

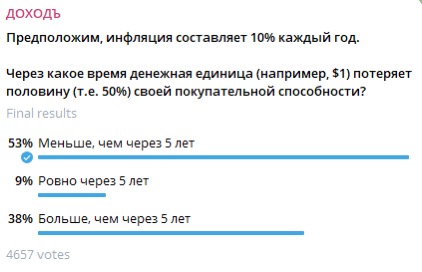

СЭНДВИЧИ, ИНФЛЯЦИЯ И ЛОВУШКА ИНТУИЦИИ

Предположим, инфляция составляет 10% каждый год.

Через какое время денежная единица (например, $1) потеряет половину (т.е. 50%) своей покупательной способности?

Мы спросили наших читателей, какой из вариантов ответа на этот вопрос они считают правильным. Результаты на картинке ниже.

👉 Правильный ответ на эту задачку: ~7.27 лет.

Этот ответ дали лишь около 38% проголосовавших.

Даже если вам не интересно математическое решение, пожалуйста не пропустите полезные выводы в конце поста.

👉 РЕШЕНИЕ

Предположим, что сегодня сэндвич с лососем стоит $10. Таким образом, на $100 вы можете купить 10 сэндвичей.

Снижение покупательной способности этих $100 на 50% означает, что вы сможете купить только 5 сэндвичей. То есть цена каждого сэндвича к этому времени поднимется до $20.

При инфляции в 10% каждый год цена будет расти следующим образом:

Сегодня: $10

Через 1 год: $10 * 1.1 = $11

Через 2 года: $10 * 1.1^2 = $12.10

Через N лет: $10 * 1.1^N

… и мы хотим знать, когда последнее выражение станет равно $20, то есть;

$10 * 1.1^N = $20

Находим N:

1.1^N = 2

N * ln(1.1) = ln(2)

N = ln(2) / ln(1.1) =~ 7.27 лет

Поэтому правильный ответ: «Больше, чем через 5 лет».

👉 ПОЛЕЗНЫЕ ВЫВОДЫ

1. Экспоненциальное падение «медленнее», чем линейное

Ловушка интуиции здесь может возникать из-за того, что для нашего мозга «экспоненциальное изменение» (сложный процент) ассоциируется с «быстрее, чем линейно».

При инфляции цены действительно растут экспоненциально, а покупательная способность экспоненциально падает.

Поэтому нам может показаться, что доллар потеряет свою покупательную способность «быстрее, чем линейно», то есть меньше, чем через 5 лет.

Но это работает не совсем так. «Экспоненциально» не означает «быстрее, чем линейно». Все зависит от того, имеем ли мы дело с экспоненциальным ростом или экспоненциальным падением (спадом).

Экспоненциальный рост действительно означает «быстрее, чем линейный рост». Экспоненциальное падение же означает «медленнее, чем линейное падение» при той же начальной скорости.

Это происходит потому, что отрицательные приращения применяются к все более меньшим значениям и снижение в абсолютных величинах становится медленнее.

2. Осознание реальной скорости действия инфляции

Неверная оценка скорости обесценения капитала может привести к более рискованным инвестициям, чем необходимо и более коротким или длинным срокам инвестиций, чем необходимо.

Корректный расчет всегда покажет реальную картину и решения будет более осознанными.

3. Важность инвестирования

Несмотря на то, что для интуиции экспоненциальное падение «медленнее» линейного, оно все еще очень очень быстрое, особенно на длинной дистанции.

Если капитал просто хранить «под подушкой» или на счёте без доходности, он будет неизбежно обесцениваться.

Даже умеренная инфляция со временем «съедает» значительную часть накоплений.

Например, за 30 лет при инфляции даже в 5% один доллар или один рубль потеряет 77% стоимости, то есть цены вырастут в 4.32 раза. Для инфляции в 10% деньги потеряют около 94% стоимости.

#доходъзадачки

Читать полностью…

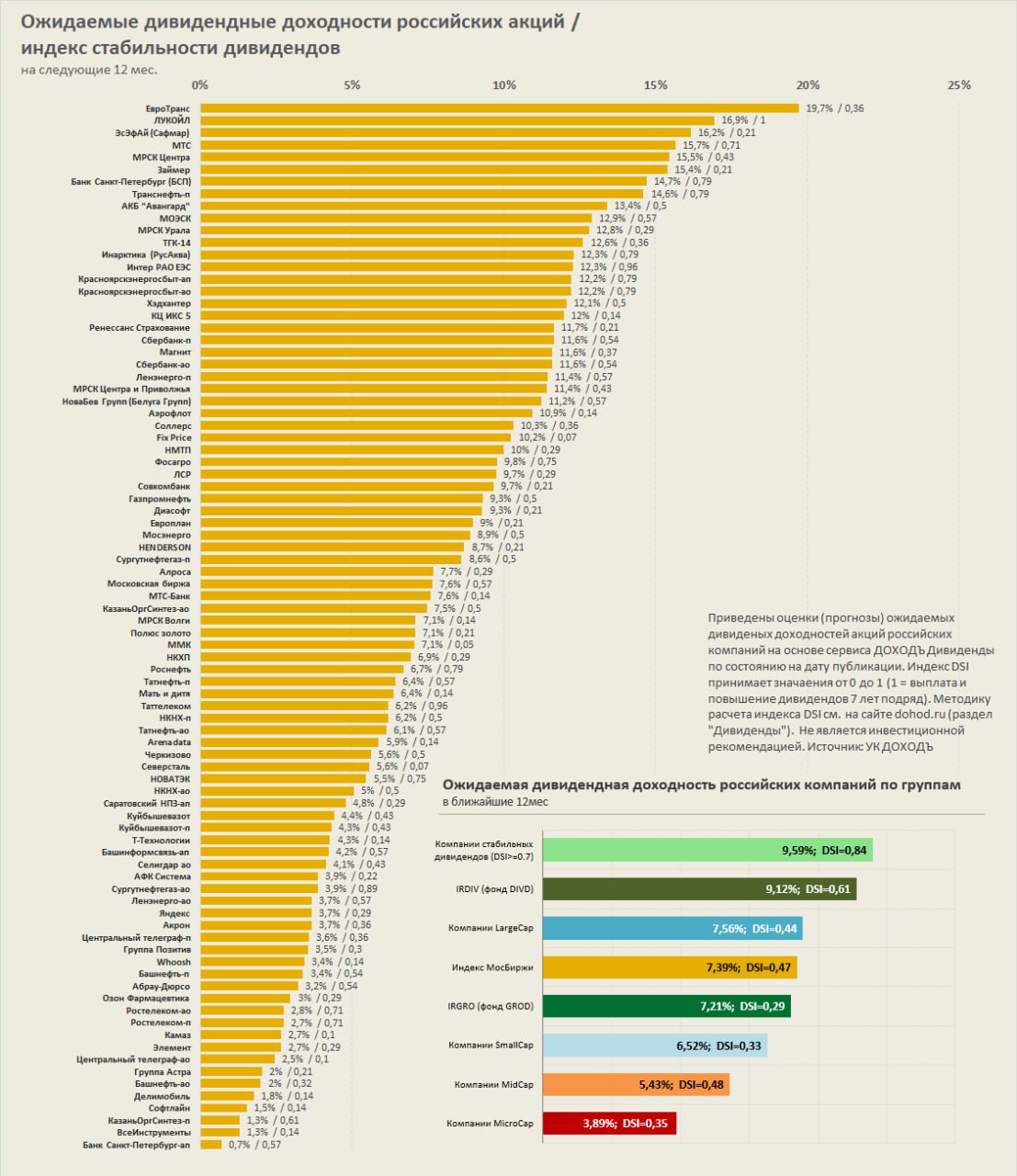

Ожидаемые дивидендные доходности и индекс стабильности дивидендов (DSI) акций российских компаний

Данные на основе нашего сервиса ДОХОДЪ Дивиденды.

Ожидания не всегда реализуются, поэтому диверсификация, как обычно, должна быть обязательным атрибутом формирования портфеля. DSI позволяет измерить степень уверенности в дальнейших выплатах. Он определяет, насколько регулярно компания выплачивает дивиденды и повышает их размер: полная методика в pdf.

В этой статье мы подробно рассказывали о последних обновлениях в расчете индекса DSI: /channel/dohod/12438

======

Если вам не подходят отдельные бумаги, наши биржевые фонды DIVD и GROD могут быть хорошим выбором для инвестирования в широкий портфель акций с потенциально лучшим соотношением доходность/риск

💥 WILD ETF - новый активный биржевой фонд акций от УК ДОХОДЪ. Альтернатива индексам и большая реальная история стратегии. Тут все подробности.

Читать полностью…

ФИНАНСОВОЕ МЫШЛЕНИЕ: ГОДОВАЯ vs ЕЖЕМЕСЯЧНАЯ ПОДПИСКА

Предположим, вы хотите подписаться на очень нужный вам сервис. Вы можете выбрать годовую ($100/год) ИЛИ ежемесячную ($10/месяц) подписку. Вы можете размещать деньги под R% в месяц.

При каком минимальном R вы рационально предпочтете ежемесячный вариант?

Мы спросили наших читателей, какой из вариантов ответа на этот вопрос они считают правильным (результаты).

Правильный ответ на задачку: 3.50% в месяц.

Не смотря на то, что верный ответ - самый популярный, его дали лишь около 35% проголосовавших.

Даже если вы не дружите с математикой, не пропустите полезные выводы в конце статьи!

👉 РЕШЕНИЕ

Как легко понять из условий задачи, ежемесячный вариант подписки будет стоить вам $10x12 = $120 в год, то есть на $20 дороже варианта с подпиской на год (в текущих ценах).

Если у вас сейчас есть свободные $100, вы выберете годовую подписку только в случае, если сможете вкладывать высвободившиеся деньги, так, чтобы прибыль от них приравняла будущую стоимость всех ваших денежных потоков к сегодняшним $100.

При ставке в R = 0% вы просто потратите лишних $20 за год. Положительная ставка будет снижать ваши лишние затраты, если вы инвестируете оставшиеся деньги. В конце концов, найдется ставка, при которой, сегодняшний сравнительный убыток в -$20 будет равен нулю.

Такая формулировка сразу приводит нас к использованию внутренней нормы доходности (IRR) - процентной ставке, при которой уравнивается приведённая стоимость будущих денежных поступлений и стоимость исходных инвестиций.

В нашем случае – мы уравниваем денежный поток в минус $100 сегодня и дисконтированный денежный поток в -$10 каждый месяц плюс прибыль от инвестирования свободных денег.

🔹 С первым денежными потоком, все просто – сегодня $100 стоят $100.

🔹 С ежемесячной подпиской немного сложнее. Мы сразу (в нулевой момент времени) платим первые $10 и по сравнению с первым потоком оставляем себе $90. Каждый следующий месяц денежный поток равен минус $10 и так 11 раз (с учетом первого платежа их станет 12).

Текущая стоимость денежного потока (CF) в каждый месяц (n) будет равна DCFn = CFn / (1+R)^n.

При R=0% сумма такого денежного потока, ожидаемо будет равна минус $20.

Процентную ставку, при которой дисконтированная сумма такого потока будет равна нулю (IRR), легко найти в Excel с помощью функции «ВСД», на любом финансовом калькуляторе или простым подбором.

Используя финансовый калькулятор, можно поступить даже проще, примерно так: 100 PV, -10 PMT, 12 n, i. Здесь происходит расчет ставки i при которой сумма 12 будущих платежей по $10 равна $100 сегодня.

Вы можете также использовать любой другой подход. Все они дадут один результат R =~ 3.50%.

Поэтому правильный ответ: >= 3% в мес.

Это означает, что вы должны обеспечить доходность вложений в 3.50%/мес. или около 51% годовых = (1+3.50%)^12-1, чтобы при прочих равных выбрать ежемесячную подписку и отказаться от годовой.

👉 ПОЛЕЗНЫЕ ВЫВОДЫ

1. Сравнение любых вариантов в инвестициях — это всегда вопрос дисконтированных денежных потоков

Разница между «годом вперёд» и «по месяцам» — это не просто разница в суммах, а сравнение приведённой стоимости денежных потоков к сегодняшнему моменту.

Этот же принцип применяется при сравнении облигаций, кредитов, лизинга, и любых инвестиционных схем.

2. Важен период расчета доходности

3.5% в месяц - это очень очень много, ≈ 51% годовых. Небольшие на первый взгляд месячные проценты дают огромную годовую ставку.

Это может помочь инвесторам правильно оценивать предложения с частыми выплатами или начислением процентов.

3. Альтернативная стоимость капитала - ключевой фактор

Выбор между вариантами зависит не только от цен, но и от того, что можно заработать на «свободных» деньгах.

Если у вас нет возможности получать 3.5% в месяц и у вас есть деньги на годовую подписку, то последняя объективно выгоднее.

4. Мышление через «денежные потоки» помогает в жизни

Та же логика применима к выплате кредита единовременно или в рассрочку, выбору между авансовой оплатой и поэтапной, оценке аренды vs покупки квартиры.

#доходъзадачки

Читать полностью…

Индекс МосБиржи по итогам недели: +2,99%

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

НЛМК +7,6%

Аэрофлот +7,5%

РУСАЛ +7,3%

Новатэк +7,3%

Роснефть +6,6%

⬇️ Аутсайдеры

Совкомбанк -6,4%

ЮГК -1,9%

Ренессанс -1,5%

Транснефть-п —1%

Полюс -0,9%

=========

Котировки: https://www.dohod.ru/ik/analytics/stockmap

💥 WILD ETF - новый активный биржевой фонд акций от УК ДОХОДЪ. Альтернатива индексам и большая реальная история стратегии. Тут все подробности.

Читать полностью…

🔴 Обзор наших активных позиций. Черкизово

Каждый год в конце декабря мы публикуем Стратегию на российском рынке акций - основу для формирования активных портфелей УК ДОХОДЪ.

Стратегия служит основой для долгосрочных вложений, не ограничиваясь однолетним горизонтом. Это обновление наших взглядов на отдельные акции в рамках долгосрочных инвестиций. Многие позиции мы держим годами и, как и прежде, стараемся избегать чрезмерного влияния краткосрочных факторов на наши оценки.

В этой серии постов мы делимся нашим текущим взглядом на некоторые из таких активных позиций.

👉 Черкизово

Черкизово крепкий представитель потребительского сектора, предыдущие инвестиции в новые мощности производства, а также сделки M&A стали находить отражение в финансовых показателях компании.

Компания вернулась к выплате дивидендов. Ранее существовали планы по проведению SPO, фри-флоат менее 5%, это может быть положительным моментом для роста котировок.

Определенным риском для Черкизово могут быть ограничительные действия со стороны государства в целях торможения роста цен.

Компания продолжает развитие - Черкизово планирует увеличить мощности по производству курятины до 1,1 млн т, свинины - до 500 тыс. т (производство в 2024 г. курятина 920 тыс. т, а свинины – 328 тыс. т).

Ожидаемая годовая дивидендная доходность составляет 5,5% (подробнее).

Бумаги Черкизово имеют оценку 19 из 20. Рекомендация «Strong Buy» - держать долю акций значительно выше уровня бенчмарка. Например, в WILD ETF доля акций Черкизово составляет 5,46% (полный состав на любой день доступен здесь). В популярные индексы бумаги Черкизово не входят из-за низкого фри-флоата.

=========

Не является инвестиционной рекомендацией, в том числе индивидуальной.

💼 Активные позиции в акциях из наших стратегий реализуются в биржевом фонде WILD ETF, доступном на МосБирже и в открытом фонде ОПИФ "ДОХОДЪ. Российские акции. Первый эшелон, доступном для легкой покупки на платформе ФинУслуги (если биржа для вас неудобна).

Эти фонды являются хорошей альтернативной индексам и имеют большую реальную историю стратегии.

#доходъактивныепозиции

Читать полностью…

⚪️🔵 Обзор наших активных позиций. НоваБев

Каждый год в конце декабря мы публикуем Стратегию на российском рынке акций - основу для формирования активных портфелей УК ДОХОДЪ.

Стратегия следует стоимостному подходу. Управляющие отбирают 20 наиболее перспективных акций и распределяют их доли по сравнительной оценке, без попыток угадывать момент входа или выхода.

В этой серии постов мы делимся нашим текущим взглядом на некоторые из таких активных позиций.

👉 НоваБев (ранее Белуга)

Компания НоваБев продолжает активно развивать собственную розничную сеть «ВинЛаб» (на март 2025 – 2 131 магазин, в новой стратегии была озвучена цель к концу 2029 – 4000 и выручка ВинЛаб – 200 млрд руб. за год, по итогам 2024 г. – 86,3 млрд руб.).

Электронная коммерция активно развивается, рентабельность бизнеса выросла. Сеть активно сотрудничает с маркетплейсами и онлайн-сервисами доставки (МегаМаркет, Wildberries, Яндекс.Еда, СберМаркет и Delievery Club). Совсем скоро ВинЛаб станет генерировать больше половины EBITDA группы. Идея spin-off и IPO ВинЛаб витает в воздухе.

НоваБев изменила свою дивидендную политику – теперь целевой показатель доли прибыли, направляемый на дивиденды - более 50% от чистой прибыли (реально платит 80-95%). Ранее норматив по коэффициенту выплат был на уровне 25%. Ожидаемая дивидендная доходность 12 мес. равна 11,3% (подробнее).

Бумаги НоваБев имеют оценку 20 из 20. Рекомендация «Strong Buy» - держать долю акций в портфеле значительно выше, чем предполагает бенчмарк. Например, в WILD ETF доля акций НоваБев составляет 5,23%, в индексе МосБиржи Широкого рынка - 0.09% (полный состав на любой день доступен здесь).

=========

Не является инвестиционной рекомендацией, в том числе индивидуальной.

💼 Активные позиции в акциях из наших стратегий реализуются в биржевом фонде WILD ETF, доступном на МосБирже и в открытом фонде ОПИФ "ДОХОДЪ. Российские акции. Первый эшелон, доступном для легкой покупки на платформе ФинУслуги (если биржа для вас неудобна).

Эти фонды являются хорошей альтернативной индексам и имеют большую реальную историю стратегии.

#доходъактивныепозиции

Читать полностью…

КАК ЧАСТО НУЖНО СЛЕДИТЬ ЗА РЕЗУЛЬТАТАМИ ИНВЕСТИЦИЙ

Короткий ответ - для абсолютного большинства инвесторов, если ваш портфель хорошо диверсифицирован, отвечает вашим потребностям (целям) и терпимости к риску - следите за его результатами как можно реже!

В этом случае, почти всегда, когда вам кажется, что ваш план «сломался», на самом деле, все идет в рамках обычных ожидаемых рисков и правильной реакцией будет «ничего не делать!» (продолжить выполнять план).

🔹 Математическое обоснование

Но давайте пойдем дальше и вспомним одну из наших классических субботних задач (см. картинку выше).

Правильный ответ на эту задачку: 53.2% или 133 дня.

Только около 23% проголосовавших ответили верно.

Ниже мы быстро дадим математическое решение, но даже если вам не интересна математика, не пропустите полезные выводы в конце статьи!

Давайте предположим, что мы начинаем год с инвестиций 1 руб. в акцию ABC. В конце года, то есть через 250 торговых дней, мы хотим получить не менее 15% прибыли. Другими словами, мы хотим, чтобы у нас было 1.15 руб. к концу года.

Пусть n означает число дней, в которые акция ABC будет расти на 1%. Тогда 250-n дней акция будет терять по 1%. Мы получаем следующее равенство:

1 руб. * 1.01^n * 0.99^(250-n) = 1.15 руб.

Находим отсюда n:

(1.01 / 0.99)^n * 0.99^250 = 1.15/1

n * ln(1.01/0.99) + 250 * ln(0.99) = ln(1.15)

n = (ln(1.15) - 250 * ln(0.99)) / ln(1.01/0.99) =~ 132.61

Округляя, мы получаем 133 дня, в которые наша акция должна расти на 1% и 250-133 = 117 дней, в которые она будет падать на 1%.

Проверяем: после 133 дней роста и 117 дней падения нашей акции на 1% мы получим:

1 руб. * 1.01^133 * 0.99^117 =~ 1.1589 руб.,

Это означает, что для получения доходности в ~15% за год нам нужно около 133/250 = 53.2% дней роста акции ABC на 1%.

🔹 Даже небольшое преимущество правильной стратегии может дать замечательные результаты

Эта задачка показывает, что даже если шансы кажутся лишь «слегка» благоприятными (как здесь 53.2% против 46.8%) мы можем использовать их для достижения хороших результатов (в задачке: 15% за год), ЕСЛИ нам разрешат использовать эти шансы неоднократно изо дня в день.

53.2% - это, вроде бы, небольшое преимущество, почти жребий 50/50, но «нажмите» на него 250 раз и вдруг у вас появляется 83% шанс получить положительную доходность за год!

Это иллюстрирует, как даже небольшое преимущество в сочетании с длительным периодом инвестиций может привести к замечательным результатам.

👉 Этот принцип лежит в основе большинства активных алгоритмических стратегий и долгосрочных пассивных инвестиций.

🔹 Частое наблюдение за инвестициями дает больше шума и меньше информации

Предположим, ABC- хорошая и сильная компания с неплохими перспективами роста бизнеса, отобранная вами в рамках вашей стратегии отбора акций (поэтому вы ее и купили).

Если вы используете эту стратегию, то уверены, что она дает вам преимущество, пусть и небольшое, как в задачке выше.

Теперь представьте, что вы наблюдаете за вашими инвестициями в ABC каждый день. Акции растут и падают на 1% с шансом почти 50/50 – очень много шума, за которым не видно преимуществ вашего выбора.

Но если вы посмотрите на результат раз в год (когда всего лишь 53.2% дней дали вам рост), то все будет выглядеть уже как шанс 80/20 (возвращаясь к задачке, с вероятностью 83% ваш результат будет положительным) – гораздо меньше шума. Для ежеквартальной проверки - 70/30.

👉 Поэтому, если перспективы бизнеса ABC – это «сигналы», которые действительно нас волнуют (и на основании которых мы принимаем решение), то частая проверка цен на акции может фактически дать нам МЕНЬШЕ информации и БОЛЬШЕ шума.

Кроме этого, если мы вспомним, что ненавидим убытки с два раза больше, чем прибыль, то простой расчет покажет - более частая проверка цен акций ABC сделает нас более «несчастными» по сравнению с инвестором, проверяющим портфель, например, раз в квартал и имеющим точно такую же доходность.

А комфорт в инвестициях не менее важен правильного выбора акций!

=======

Полная версия этой статьи - в Дзен

#доходъзадачки

Читать полностью…

Индекс МосБиржи по итогам недели: +7,21%

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

Юнипро +15,6%

Новатэк +14,2%

ГАЗПРОМ +13,1%

Татнфт 3ап +12,1%

МКБ +11%

⬇️ Аутсайдеры

iПозитив +1,3%

Сургнфгз-п +1,4%

ВК +2,3%

БСП ао +2,3%

Астра +2,5%

=========

Котировки: https://www.dohod.ru/ik/analytics/stockmap

💥 WILD ETF - новый активный биржевой фонд акций от УК ДОХОДЪ. Альтернатива индексам и большая реальная история стратегии. Тут все подробности.

Читать полностью…

💰 Фосагро – дивиденды

Совет директоров Фосагро рекомендовал выплату дивидендов за 1 полугодие 2025 г. в размере 387 рубль на акцию. Дата закрытия реестра – 1 октября 2025 г.

▪️ Доходность

Дивидендная доходность по текущим ценам: 5,9%.

Ожидаемая доходность в следующие 12 мес.: 10,1%

▪️ Дивидендная политика

Согласно дивидендной политике Фосагро на дивиденды будет направлено свыше 75% от свободного денежного потока (FCF) при условии, если показатель чистый долг/EBITDA компании будет меньше 1х. Если чистый долг/EBITDA будет в диапазоне от 1х до 1,5х, на выплату будет направлено 50-75% от свободного денежного потока. Если этот показатель будет выше 1,5х, компания направит на дивиденды менее 50% от свободного денежного потока. Минимальный размер дивидендов установлен в размере 50% от скорректированной чистой прибыли. Платят по кварталам.

▪️ Ожидания и комментарии

Выручка компании за 1 полугодие 2025 г. достигла 298,6 млрд руб. (+23,6% г/г). Валовая прибыль 126,6 млрд руб. (+39,3%). Чистая прибыль выросла на 41,3% - до 75,5 млрд руб. Свободный денежный поток компании составил 56,5 млрд руб.

Сумма рекомендуемой выплаты оказалась значительно выше наших ожиданий. Объявленная сумма дивидендов соответствует 66,3% от чистой прибыли по МСФО (88,7% от FCF).

Стоит отметить, что предыдущая рекомендация о выплате дивидендов за 1 квартал 2025 не была утверждена акционерами в пользу снижения долговой нагрузки компании. С того времени вопрос с долгом изменился не сильно (текущий Чистый долг/EBITDA = 1,25), а потому существует вероятность очередной отмены дивидендов. С конца 2023 г. компания активно практикует вариативность в части рекомендаций по сумме дивидендов.

▪️ В портфелях

✅DIVD ETF: БПИФ Индекс дивидендных акций российских компаний

📓Не входят в фонд акций роста GROD ETF и фонд анализа акций WILD ETF (на основе нашей активной стратегии).

==========

👉 Фосагро в сервисе Дивиденды

👉 Фосагро в сервисе Анализ акций

💥 WILD ETF - новый активный биржевой фонд акций от УК ДОХОДЪ. Альтернатива индексам и большая реальная история стратегии. Тут все подробности.

Читать полностью…

Инвесторы и новости о возможной встрече президентов США и России

Читать полностью…

На заре моей карьеры я ещё рекомендовал отдельные акции и активную торговлю. Один мой клиент, владелец сети магазинов в, скажем так, не самом благополучном районе, всегда следовал моим советам.

Решил как-то провести встречу у него в офисе. Приезжаю – парковка напоминает периметр зоны строгого режима: высоченный забор, колючая проволока, громадный висячий замок на воротах. Я припарковался так, чтобы постоянно видеть свою машину.

Перешли к обсуждению портфеля.

- Так, говорю, - я вижу, у вас тут бизнес в основном строится на наличных деньгах. Район непростой. Вас никогда не грабили?

Клиент задумался на секунду и ответил на удивление спокойно:

- Ага, один раз было. Какой-то тип выхватил у меня прямо у входа бумажный пакет с дневной выручкой и давай драпать. Правда, он его тут же уронил, когда я в него выстрелил.

В моей голове мгновенно перезагрузился весь процесс управления его активами. Я посмотрел на его портфель, потом на него, и мысленно отменил все свои готовые рекомендации.

- Позвольте уточнить, - сказал я, медленно убирая папку с предложением по акциям роста. - То есть, некто совершил действие, в результате которого сумма ваших денег сократилась. И вы, как их владелец, сочли это основанием для… активного вмешательства?

- Ну, вообще-то да, - пожал он плечами.

- Гениально! - воскликнул я, доставая новую папку. - Я как раз разработал для вас уникальную стратегию. Максимально защищённую. Нулевой риск.

Теперь его деньги работают исключительно в гособлигациях. Самых надёжных. С гарантией государства.

Я сплю спокойно. Мой клиент - тоже. А его деньги - самые защищённые в моей практике. С тех пор я твёрдо уяснил: прежде чем оценивать толерантность к риску, узнай, во что стреляет твой клиент.

#доходъюмор

Читать полностью…

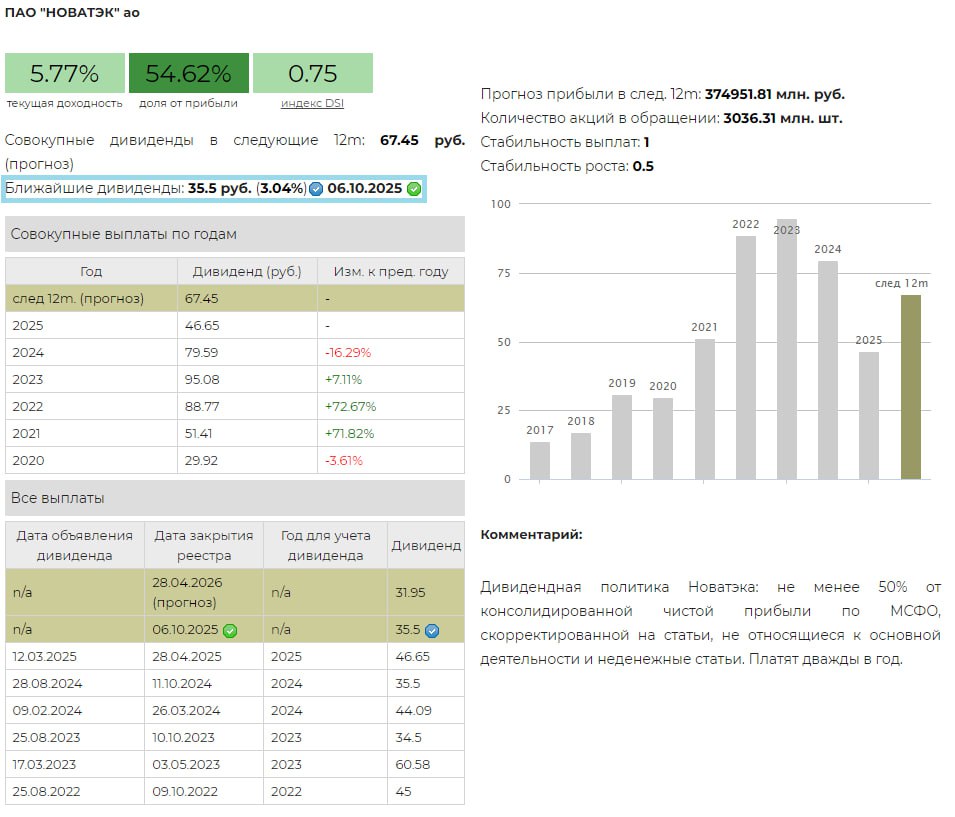

💰 Новатэк – дивиденды

Совет директоров Новатэка рекомендовал выплату дивидендов за 1 полугодие 2025 . в размере 35,5 рублей на акцию. Дата закрытия реестра – 6 октября 2025 г.

▪️ Доходность

Дивидендная доходность по текущим ценам: 3,04%.

Ожидаемая доходность в следующие 12 мес.: 5,77%

▪️ Дивидендная политика

Дивидендная политика Новатэка: не менее 50% от консолидированной чистой прибыли по МСФО, скорректированной на статьи, не относящиеся к основной деятельности и неденежные статьи. Платят дважды в год.

▪️ Ожидания и комментарии

Выручка компании за 1 полугодие 2025 г. достигла 804,3 млрд руб. (+6,9% г/г). Прибыль от операционной деятельности 155 млрд руб. (-19,5%), чистая прибыль 225,7 млрд руб. (-33,9%).

Сумма рекомендуемой выплаты соответствует нашим ожиданиям. Объявленная сумма дивидендов составляет 47,4% от полугодовой чистой прибыли по МСФО.

▪️ В портфелях

✅ Акции Новатэк входят в наш Индекс дивидендных акций российских компаний IRDIV и БПИФ DIVD, также в фонд анализа акций WILD ETF (на основе нашей активной стратегии).

📓Не входят в наш Индекс акций роста РФ IRGRO и БПИФ GROD.

==========

👉 Новатэк в сервисе Дивиденды

👉 Новатэк в сервисе Анализ акций

💥 WILD ETF - новый активный биржевой фонд акций от УК ДОХОДЪ. Альтернатива индексам и большая реальная история стратегии. Тут все подробности.

Читать полностью…

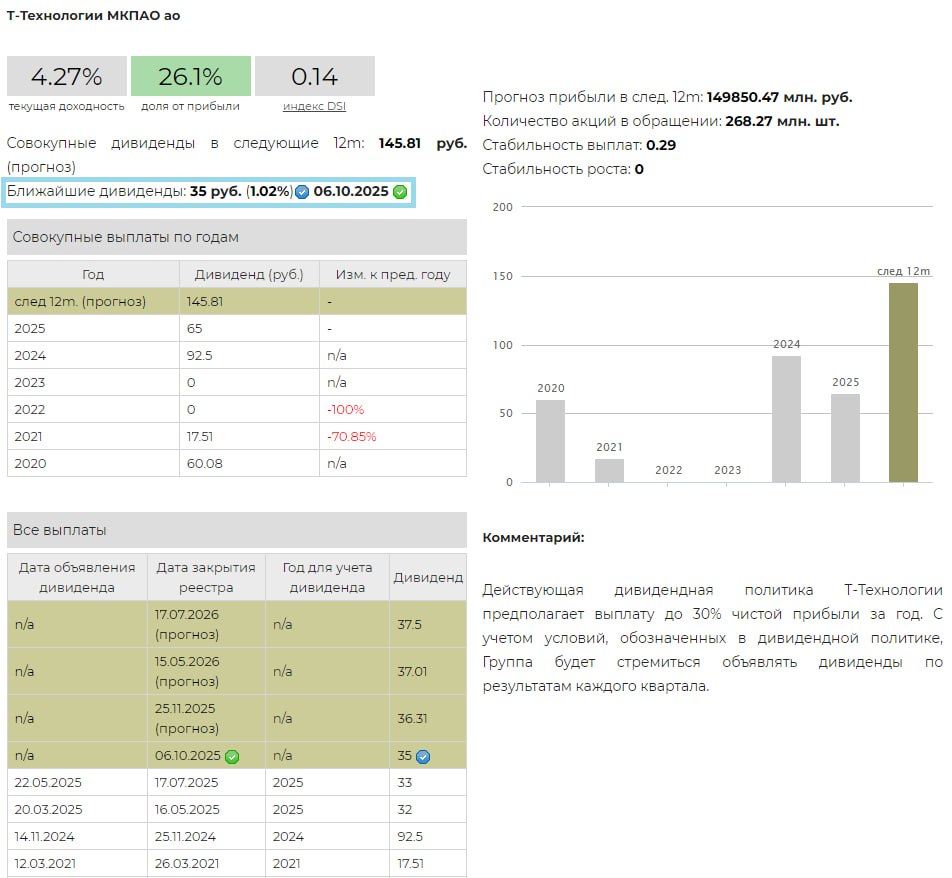

💰 Т-Технологии – дивиденды

Совет директоров Т-Технологии (ТКС Холдинг) рекомендовал выплату дивидендов за 2 кв. 2025 г. в размере 35 рублей на акцию. Дата закрытия реестра – 6 октября 2025 г.

▪️ Доходность

Доходность выплаты к текущим ценам: 1%

Ожидаемая доходность в следующие 12 мес.: 4,3%

▪️ Дивидендная политика

Действующая дивидендная политика Т-Технологии предполагает выплату до 30% чистой прибыли за год. С учетом условий, обозначенных в дивидендной политике, Группа будет стремиться объявлять дивиденды по результатам каждого квартала.

▪️ Ожидания и комментарии

Чистые процентные доходы компании за 1 полугодие 2025 г. составили 238,1 млрд руб. (+57,76% г/г). Чистые комиссионные доходы 64 млрд руб. (+51,1%). Значение чистой прибыли составило 80,2 млрд руб. (+75,4%).

Сумма рекомендуемой выплаты соответствует нашим ожиданиям. Объявленная сумма дивидендов составляет 20,1% от квартальной чистой прибыли по МСФО.

▪️ В портфелях

✅ Акции Т-Технологии входят в наш Индекс акций роста РФ IRGRO и БПИФ GROD.

📓Не входят в наш Индекс дивидендных акций российских компаний IRDIV и БПИФ DIVD и в фонд анализа акций WILD ETF (на основе нашей активной стратегии).

==========

👉 Т-Технологии в сервисе Дивиденды

👉 Т-Технологии в сервисе Анализ акций

💥 WILD ETF - новый активный биржевой фонд акций от УК ДОХОДЪ. Альтернатива индексам и большая реальная история стратегии. Тут все подробности.

Читать полностью…

🔵 Обзор наших активных позиций. НОВАТЭК

Каждый год в конце декабря мы публикуем Стратегию на российском рынке акций - основу для формирования активных портфелей УК ДОХОДЪ.

Управляющие не пытаются определить лучшие моменты входа или выхода из позиций, но определяют их вес в портфеле исходя из оценки аналитиками одних бумаг по сравнению с другими.

В этой серии постов мы делимся нашим текущим взглядом на некоторые из таких активных позиций.

👉 НОВАТЭК

НОВАТЭК продолжает испытывать сложностям с газовозами и невозможностью полноценной работы нового проекта Арктик СПГ-2. Проект «Арктик СПГ 2» предусматривал строительство трех очередей по производству сжиженного природного газа мощностью 6,6 млн тонн в год каждая на основаниях гравитационного типа, на которые устанавливаются СПГ-модули. Первая и вторая очереди уже запущены, но не могут работать из-за отсутствия танкеров. НОВАТЭК в данный момент придумывает способы осуществления работы данного проекта хотя бы частично.

Помимо «Ямал СПГ» и «Арктик СПГ-2» НОВАТЭК прорабатывает и другие варианты: новый проект «Мурманский СПГ» с двумя или тремя линиями по 6,8 млн т/г. В рамках этого проекта необходимо построить газопровод-отвод «Волхов - Мурманск – Белокаменка», его будет строить Газпром (планируется ввод к 2030 г.). Мурманский СПГ будет использовать электроэнергию с профицитной Кольской АЭС, а газ с завода может вывозиться танкерами без ледового класса. НОВАТЭК для проекта намерен использовать собственную ресурсную базу. Строительство предполагается несколькими этапами с 2027 по 2030 гг.

В данный момент трудности компании оказывают давление на дивидендные выплаты. Ожидаемая дивидендная доходность 12 мес. составляет 5,5% (подробнее). В будущем увеличение доли высокомаржинальных продаж СПГ в общей структуре выручки (с 30 до 50 или 60%) кардинально поменяет финансовые показатели компании.

DCF-модель дает хороший потенциал роста акций компании - рейтинг 19 из 20, что соответствует рекомендации «Strong Buy». Рекомендация «Strong Buy» - держать долю акций в портфеле значительно выше, чем предполагает бенчмарк. Однако, степень неопределенности здесь диктует нам использование более консервативного подхода. В WILD ETF доля акций НОВАТЭКа составляет 5,58%, в индексе МосБиржи - 4,94% (полный состав на любой день доступен здесь).

=========

Не является инвестиционной рекомендацией, в том числе индивидуальной.

💼 Активные позиции в акциях из наших стратегий реализуются в биржевом фонде WILD ETF, доступном на МосБирже и в открытом фонде ОПИФ "ДОХОДЪ. Российские акции. Первый эшелон, доступном для легкой покупки на платформе ФинУслуги (если биржа для вас неудобна).

Эти фонды являются хорошей альтернативной индексам и имеют большую реальную историю стратегии.

#доходъактивныепозиции

Читать полностью…

🟡⚫️ Обзор наших активных позиций. Роснефть

Каждый год в конце декабря мы публикуем Стратегию на российском рынке акций - основу для формирования активных портфелей УК ДОХОДЪ.

Стратегия следует стоимостному подходу. Управляющие отбирают 20 наиболее перспективных акций и распределяют их доли по сравнительной оценке, без попыток угадывать момент входа или выхода.

В этой серии постов мы делимся нашим текущим взглядом на некоторые из таких активных позиций.

👉 Роснефть

Наш взгляд на Роснефть остается позитивным. Компания вполне успешно смогла адаптироваться к ограничениям, связанным с санкциями. Львиную долю экспорта у компании теперь занимают поставки в Китай и Индию, что помогло преодолеть эмбарго со стороны западных стран государственном уровне. Поставки более дорогой нефти ESPO в Азию положительно влияют на прибыльность. Компания активно развивает газовые проекты.

Реализация проекта «Восток Ойл» — это драйвер для переоценки акций Роснефти в будущем. Первая очередь будет запущена в 2026 году, к 2033 году планируется поставка 115 млн тонн нефти в год с данного проекта. Нефть будет поступать в порт Бухта Север по трубопроводу длиной 770 км и дальше направляться по Северному морскому пути. Объем инвестиций составляет около 12 трлн руб.

Компания продолжает выплачивать дивиденды, возобновила выкуп собственных акций. Ожидаемая дивидендная доходность 12 мес. равна 6,7% (подробнее).

DCF-модель дает хороший потенциал роста акций компании - рейтинг 20 из 20, что соответствует рекомендации «Strong Buy». Рекомендация «Strong Buy» - держать долю акций в портфеле значительно выше, чем предполагает бенчмарк. Например, в WILD ETF доля акций Роснефть составляет 5,7%, в индексе МосБиржи - 3,43% (полный состав на любой день доступен здесь).

=========

Не является инвестиционной рекомендацией, в том числе индивидуальной.

💼 Активные позиции в акциях из наших стратегий реализуются в биржевом фонде WILD ETF, доступном на МосБирже и в открытом фонде ОПИФ "ДОХОДЪ. Российские акции. Первый эшелон, доступном для легкой покупки на платформе ФинУслуги (если биржа для вас неудобна).

Эти фонды являются хорошей альтернативной индексам и имеют большую реальную историю стратегии.

#доходъактивныепозиции

Читать полностью…

✅ НРА повысило рейтинг УК «ДОХОДЪ» до уровня А+ прогноз «Стабильный»

Национальное Рейтинговое Агентство (НРА) повысило некредитный рейтинг надежности и качества услуг управляющей компании «ДОХОДЪ» до уровня A+ | ru .am по национальной шкале для управляющих компаний. Прогноз по рейтингу — «Стабильный».

Новый уровень рейтинга отражает положительные изменения в бизнесе компании, включая рост клиентской базы, цифровую трансформацию процессов и запуск новых инвестиционных решений.

👉 Агентство отмечает следующие позитивные факторы для повышения рейтинга:

▪️ стабильная положительная динамика роста активов под управлением: по итогам II квартала 2025 года объем активов составил порядка 108 млрд рублей (+36% год к году).

▪️ положительная оценка систем риск-менеджмента и аналитической экспертизы.

▪️ рост клиентской базы в розничных направлениях;

▪️ цифровизация бизнес-решений и внутренней инфраструктуры;

▪️ запуск новых инвестиционных решений, в том числе линейки фондов с целевой датой, ориентированных на долгосрочное инвестирование, в частности, накопления для детей или на пенсию;

Прогноз «Стабильный» предполагает сохранение рейтинга на текущем уровне в течение следующих 12 месяцев.

Читать полностью…

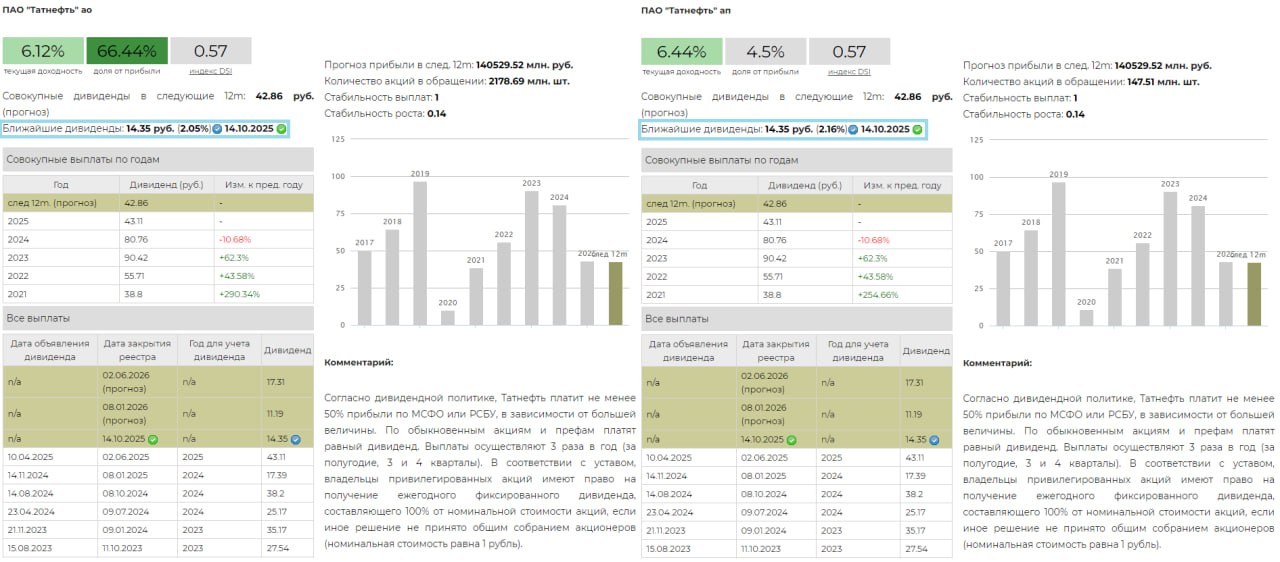

💰 Татнефть - дивиденды

Совет директоров Татнефти рекомендовал дивиденды за 1 полугодие 2025 года в размере 14,35 руб. на обыкновенную и привилегированную акции. Дата закрытия реестра - 14 октября 2025 г.

▪️ Доходность

Дивидендная доходность обыкновенных акций по текущим ценам: 2,05%.

Дивидендная доходность привилегированных акций по текущим ценам: 2,16%.

Ожидаемая доходность обыкновенных акций в следующие 12 мес.: 6,12%

Ожидаемая доходность привилегированных акций в следующие 12 мес.: 6,44%

▪️ Дивидендная политика

Согласно дивидендной политике, Татнефть платит не менее 50% прибыли по МСФО или РСБУ, в зависимости от большей величины. По обыкновенным акциям и префам платят равный дивиденд. Выплаты осуществляют 3 раза в год (за полугодие, 3 и 4 кварталы).

▪️ Ожидания и комментарии

Согласно РСБУ выручка компании за 1 полугодие 2025 г. составила 674,1 млрд руб. (-9,8% г/г). Валовая прибыль 142,2 млрд руб. (-36,6%), чистая прибыль 66,8 млрд руб. (-43,7%).

Сумма рекомендуемой выплаты оказалась значительно ниже наших ожиданий. Объявленная сумма дивидендов соответствует 50% от прибыли по РСБУ. Исторически доля прибыли, направляемая на выплату дивидендов за 3 и 4 кварталы была выше (75-150%).

▪️ В портфелях

✅ Акции Татнефти обоих типов входят в наш Индекс дивидендных акций российских компаний IRDIV и БПИФ DIVD и в наш Индекс акций роста РФ IRGRO и БПИФ GROD.

📓Не входят в фонд анализа акций WILD ETF (на основе нашей активной стратегии).

==========

👉 Татнефть-ао в сервисе Дивиденды

👉 Татнефть-п в сервисе Дивиденды

👉 Татнефть в сервисе Анализ акций

💥 WILD ETF - новый активный биржевой фонд акций от УК ДОХОДЪ. Альтернатива индексам и большая реальная история стратегии. Тут все подробности.

Читать полностью…

Бухгалтер сказал молодому менеджеру:

— Запомни, деньги любят тишину.

— А что делать, если их нет?

— Тем более молчи.

#доходъюмор

Читать полностью…

💰 Хэдхантер - дивиденды

Совет директоров Хэдхантер рекомендовал выплату дивидендов за 1 полугодие 2025 года в размере 233 рублей на акцию. Дата закрытия реестра - 27 сентября 2025 г.

▪️ Доходность

Доходность выплаты к текущим ценам: 6,45%.

Ожидаемая доходность в следующие 12 мес.: 12,06%

▪️ Дивидендная политика

Дивидендная политика Хэдхантер подразумевает выплаты дивидендов не реже одного раза в год исходя из суммы не менее 60% и не более 100% от скорректированной чистой прибыли по МСФО, если отношение чистого долга к скорректированной EBITDA за последние 12 месяцев менее 2.5х. Если коэффициент превышает 2.5х, Совет директоров может принять решение о выплате дивидендов с учетом денежной позиции Общества, свободного денежного потока, прогноза на следующие периоды и рыночной конъюнктуры.

▪️ Ожидания и комментарии

Выручка компании за 1 полугодие 2025 г. достигла 19,8 млрд руб. (+7,3% г/г). EDITDA 8,8 млрд руб. (+15,8%). Чистая прибыль выросла на 6,1% - до 7,6 млрд руб.

Сумма рекомендуемой выплаты оказалась выше наших ожиданий. Объявленная сумма дивидендов соответствует 130% от скорректированной чистой прибыли по МСФО.

▪️ В портфелях

✅GROD ETF: БПИФ Индекс акций роста

📓Не входят в Индекс дивидендных акций российских компаний DIVD ETF и фонд анализа акций WILD ETF (на основе нашей активной стратегии).

==========

👉 Хэдхантер в сервисе Дивиденды

👉 Хэдхантер в сервисе Анализ акций

💥 WILD ETF - новый активный биржевой фонд акций от УК ДОХОДЪ. Альтернатива индексам и большая реальная история стратегии. Тут все подробности.

Читать полностью…

КАК ВОЛАТИЛЬНОСТЬ ВОРУЕТ ДОХОДНОСТЬ

У нас есть 2 актива: «А» и «B». Оба сегодня стоят 100 руб. «А» растет на 5% каждый год. «B» либо растет на 20%, либо падает на 10% каждый год — с вероятностью 50/50.

Какова вероятность того, что через 10 лет цена «B» будет выше, чем «A»?

Мы спросили наших читателей, какой из вариантов ответа на этот вопрос они считают правильным. Результаты на картинке ниже.

👉 Правильный ответ на эту задачку: 37.7%

Хотя этот ответ самый популярный, его выбрали только 31% проголосовавших.

👉 Решение

Оба актива сегодня стоят 100 руб. Актив «A» растет каждый год на 5%. Актив «B» либо растет на 20%, либо падает на 10% с вероятностью 50/50 и эта вероятность независима от года к году.

Можно заметить, что «средняя» доходность в каждый год для обоих активов одинакова и составляет 5% в год (для актива «B» (20-10) / 2 = 5%).

▪️Цену актива «A» через 10 лет рассчитать легко: 100 руб. * (1+0.05)^10.

▪️Цена актива «B» через 10 лет является случайной величиной.

Предположим, что X = числу лет в течение этих 10 лет, в которые цена актива «B» росла на 20%. Тогда 10-X = числу лет в течение этих 10 лет, в которые цена актива «B» снижалась на 10%. Тогда мы можем сказать следующее:

1) Цена актива «B» через 10 лет в этом случае = 100 руб. * 1.2^X * 0.9^(10-X).

2) При этом X может быть равен k = 1, 2, 3, 4, 5, 6, 7, 8, 9 или 10, то есть сколько раз за 10 лет рост цены составит 20%. Вероятность каждого из этих событий равна:

P (X=k) = Число комбинаций k за 10 лет * (1 / 2^10)

▪️ Здесь (1 / 2^10) – это вероятность появления каждого индивидуального исхода (2^10 = число всех возможных вариантов).

▪️ Число комбинаций k за 10 лет = число различных последовательностей появления этих k раз доходностей в 20% за 10 лет) = формула из комбинаторики = n! / (k!(n-k)!), где n – общее число элементов, то есть в нашем случае n = 10.

Цена актива «B» может превысить цену «A» только если:

100 руб. * 1.2^X * 0.9^(10-X) > 100 руб. * 1.05^10.

Упрощаем:

1.2^X * 0.9^(10-X) > 1.05^10

1.2^X / 0.9^X > 1.05^10 / 0.9^10

(1.2/0.9)^X > (1.05/0.9)^10

Xln(1.2/0.9) > 10ln(1.05/0.9)

Тогда:

X > 10ln(1.05/0.9) / ln(1.2/0.9) =~ 5.36

Это означает, что активу «B» нужно расти на 20% не менее 6 раз из наших 10 лет и тогда его цена превысит «A».

Тогда нам нужно просто рассчитать вероятность появления высокой доходности 6 и более раз (то есть для k = 6, 7, 8, 9 и 10). Применив формулы из пункта 2 выше, мы получим:

👉 P = (210 + 120 + 45 + 10 + 1) * (1/2^10) = 386 / 1024 =~ 37.7%

Поэтому верен ответ «>=25%, <40%».

👉👉 Полезные выводы

▪️Снижение волатильности (изменчивости доходности) часто крайне важно для наших инвестиций. Как правильно многие писали нам в комментариях к опросу - «... всего 37.7% вероятности обогнать жалкую 5-процентную доходность!! Зачем тогда вообще рисковать?». Вывод - используйте диверсификацию.

▪️Средняя доходность и реальный результат - это разные вещи. В примере и у актива "A", и у актива "B" средняя доходность в год вроде бы одинаковая (5%), но распределение результатов принципиально разное. Когда инвестор смотрит только на “средний % в год” в презентации фонда, он может сильно ошибиться в оценке будущей прибыли.

▪️Волатильность снижает "геометрическую" доходность. Актива "B" часто "откатывает" назад. Даже при симметричном шансе на +20% и -10% итоговый рост оказывается меньше, чем кажется из "средней арифметической доходности". Это и есть эффект волатильности: убытки "весят" больше, чем эквивалентные прибыли.

▪️Принимайте короткий риск на большом горизонте. Актив "B" похож на инвестиции в акции на срок в один год. Вы можете хорошо заработать, но и вероятность потерять деньги большая. Другое дело, если вы инвестируете надолго - на 3, 5 лет и более. Вероятность убытков значительно снижается. Вот здесь подробнее об этом.

▪️Эмоции могут вести к неправильным решениям. Даже при честном опросе многие люди ошибаются с оценкой вероятности. Это значит, что без расчёта или опыта мы склонны недооценивать риск и переоценивать "динамичные" активы.

=======

👉 Полная версия этой статьи с инфографикой - в Дзен

#доходъзадачки

Читать полностью…

🔵⚫️ Обзор наших активных позиций. Инарктика

Каждый год в конце декабря мы публикуем Стратегию на российском рынке акций - основу для формирования активных портфелей УК ДОХОДЪ.

Само собой, адекватный уровень диверсификации портфелей инвесторов останется одним из самых важных инструментов снижения риска, связанного с отдельными эмитентами, и будет обеспечивать более высокую вероятность достижения требуемого уровня долгосрочной доходности.

В этой серии постов мы делимся нашим текущим взглядом на некоторые из таких активных позиций.

👉 Инарктика (ранее Русская Аквакультура)

Инарктика, как компания роста из потребительского сектора, заслуживает внимания. Недавно она пережила реализацию биологических рисков (гибель мальков), но в планах рост производства до 60 тыс. тонн (горизонт 2030 г.). В 2023-2024 гг. Инарктика реализовала 25,7-28,2 тыс. тонн рыбы. Рост цен на рыбные продукты поддерживает показатели компании.

Инарктика выстраивает вертикально интегрированный бизнес, строятся смолтовый завод в Карелии и кормовой завод в Великом Новгороде. Ранее были приобретены несколько заводов по выращиванию малька в России. Также компания вышла на растущий рынок водорослей и продуктов их переработки.

Рост бизнеса, долг на низком уровне, высокая рентабельность, рост дивидендов делает Инарктику интересной для инвестиций. Ожидаемая годовая дивидендная доходность составляет 12,6% (подробнее).

По нашей DCF-модели Инарктика имеет оценку 17 из 20, что соответствует рекомендациям «Buy». Например, в WILD ETF доля акций Инарктики составляет 6,78% и является одной из крупнейших в портфеле (полный состав на любой день доступен здесь).

=========

Не является инвестиционной рекомендацией, в том числе индивидуальной.

💼 Активные позиции в акциях из наших стратегий реализуются в биржевом фонде WILD ETF, доступном на МосБирже и в открытом фонде ОПИФ "ДОХОДЪ. Российские акции. Первый эшелон, доступном для легкой покупки на платформе ФинУслуги (если биржа для вас неудобна).

Эти фонды являются хорошей альтернативной индексам и имеют большую реальную историю стратегии.

#доходъактивныепозиции

Читать полностью…

Мы все становимся сильнее. Двадцать лет назад требовалось два человека, чтобы нести продукты на две тысячи рублей. Сегодня это может сделать и пятилетний ребенок.

#доходъюмор

Читать полностью…

🔴🔵 Обзор наших активных позиций. Совкомбанк

Каждый год в конце декабря мы публикуем Стратегию на российском рынке акций - основу для формирования активных портфелей УК ДОХОДЪ.

Управляющие не пытаются определить лучшие моменты входа или выхода из позиций, но определяют их вес в портфеле исходя из оценки аналитиками одних бумаг по сравнению с другими.

В этой серии постов мы делимся нашим текущим взглядом на некоторые из таких активных позиций.

👉 Совкомбанк

Интересная идея в банковском секторе – растущий Совкомбанк. Размер банка позволяет оставаться гибким. Его бизнес-модель подразумевает широкую диверсификацию бизнеса. Это классические банковские услуги по кредитованию физических и юридических лиц (8-е место в России по размеру активов) плюс активно развивающиеся финансовые услуги, такие как лизинг, страхование, и управление активами.

Особенностью Совкомбанка являются крупные разовые сделки, связанные со слияния и поглощениями (довольно успешными), а также инвестиционными биржевыми операциями, которые определяют итоговый размер чистой прибыли группы. Совкомбанк недавно поглотил Хоум Банк (30-й банк по размеру активов). Банк имеет в портфеле довольно большую долю длинного долга, а также валютных активов. Наблюдаем сокращение объема субординированного долга. Смягчение ДКП и слабый рубль могут принести высокие доходы от переоценки.

Акции Совкомбанка вошли в индекс Мосбиржи. Ожидаемая годовая дивидендная доходностьсосталяет 9,3% (подробнее). Ближайшей осенью ожидаем часть дивиденда за 2024 г., а летом в следующем году – дивиденды за 2025 г. в полном объеме.

DCF-модель дает оценку 16 из 20. Рекомендация «Buy» - держать долю акций в портфеле выше доли в бенчмарке (индексе МосБиржи). Например, в WILD ETF доля акций Совкомбанка составляет 6.78% и является одной из крупнейших в портфеле (полный состав на любой день доступен здесь).

=========

Не является инвестиционной рекомендацией, в том числе индивидуальной.

💼 Активные позиции в акциях из наших стратегий реализуются в биржевом фонде WILD ETF, доступном на МосБирже и в открытом фонде ОПИФ "ДОХОДЪ. Российские акции. Первый эшелон, доступном для легкой покупки на платформе ФинУслуги (если биржа для вас неудобна).

Эти фонды являются хорошей альтернативной индексам и имеют большую реальную историю стратегии.

#доходъактивныепозиции

Читать полностью…

Рост ≠ Доходность: неожиданный победитель инвестиционной задачки

Есть два бизнеса "A" и "B". Прибыль "A" растет на 9% в год. Прибыль "B" - на 6%. "A" платит 10% прибыли в качестве дивидендов. "B" - 90%. Акции и "A" и "B" торгуются по цене в 15 своих прибылей.

Какая инвестиция лучше (для «купил и держи вечно»)?

Мы спросили наших читателей, какой из вариантов ответа на этот вопрос они считают правильным. Результаты на картинке ниже.

👉 Правильный ответ на эту задачку: Инвестиция в бизнес «B» лучше.

Лишь около 37% проголосовавших ответили верно.

Далее мы приведем математическое решение этой задачки. Но даже если вы не дружите с математикой, пожалуйста, не пропустите полезные выводы в конце статьи!

👉 Решение

Бизнес «A» демонстрирует более высокий рост прибыли, чем «B». Но рост сам по себе не делает бизнес хорошей инвестицией. Важно учитывать, какой капитал требуется для такого роста.

Ключевой вопрос: сколько дополнительного капитала нужно, чтобы заработать 1 рубль дополнительной прибыли?

🔹 Бизнес «B» с относительно медленным ростом ежегодно возвращает 90% прибыли в виде дивидендов. Остальные 10% он сохраняет, что обеспечивает рост прибыли на 6%. Это 60% прибыли от дополнительного капитала, вложенного в бизнес.

Вот расчет:

Прибыль в текущем году (P1) = 1 руб.

Прибыль в следующем году (P2)= 1.06 руб. (6% роста)

Дополнительная прибыль (AP2) = P2 – P1 = 0.06 руб.

Дивиденды в текущем году (D1) = 0.9 руб. (90% от прибыли P1)

Дополнительный капитал по итогам текущего года (AD1) = P1 –D1 = 0.1 руб.

Доходность от дополнительного инвестированного капитала (ROIIC) = AP2 / AD1 = 0.06 / 0.1 = 0.6 = 60%

🔹 Для сравнения быстрорастущий бизнес «A» сохраняет 90% прибыли, а дивиденды выплачиваются только из оставшихся 10%. Это всего лишь 10% прибыли на дополнительный капитал - намного хуже, чем у «B».

P1 = 1 руб.

P2 = 1.09 руб. (9% роста)

AP2 = 0.09 руб.

D1 = 0.1 руб. (10% от прибыли P1)

AD1 = P1 –D1 = 0.9 руб.

ROIIC = AP2 / AD1 = 0.09 / 0.9 = 10%

🔹 Теперь давайте подумаем об этих бизнесах с точки зрения акционера.

Он платит 15-кратную прибыль (P/E = 15) и получает дивиденды как поток денежных средств. Его доходность – это IRR (внутренняя норма доходности). Простая формула IRR для этого случая (модель Гордона):

IRR = G + POR / M,

где G – рост прибыли, POR – доля прибыли на дивиденды, M – P/E.

Здесь есть и Рост (G) и дивидендная доходность (POR/M). И если одно из них достигается за счет другого, это может навредить вашей доходности.

Применяя формулу, мы видим, что акционер получит годовую прибыль в размере 12% от покупки и удержания «B» по сравнению с ~9,67% для «A».

IRR «A» = 9 + 10/15 ~= 9.67% годовых

IRR «B» = 6 + 90 / 15 = 12% годовых

Даже при более высоком росте прибыли, бизнес «A» проигрывает по доходности. Это можно подтвердить и расчетом IRR через Excel (функция ВСД).

Вывод: бизнес «B» с более медленным ростом – лучшая долгосрочная инвестиция.

👉👉 Полезные выводы

1. Бизнес с более быстрым ростом прибыли не обязательно является лучшей инвестицией - даже если аналоги с меньшим ростом торгуются с таким же мультипликатором. Рост прибыли, рентабельность капитала и доходность по дивидендам/свободному денежному потоку - все это играет роль.

2. Предположим, мы знаем о возможностях, которые позволят нам получить 15% прибыли от наших денег. Тогда для нас, вероятно, было бы лучше, если бы наша компания распределяла нам 100% своей прибыли, чем, если бы она сохраняла часть и реинвестировала ее, скажем, с доходом всего в 8%.

3. Иногда наши результаты после уплаты налогов могут быть лучше, если компания сохраняет и реинвестирует для нас прибыль.

4. Полезно знать о стимулах руководства компании, которые могут определять приоритеты распределения капитала. Например, менеджеры могут получать вознаграждение на основе «прибыли на акцию», а не «доходности на инвестированный капитал».

======

Большое спасибо за внимание и репосты.

#доходъзадачки

Читать полностью…

🔴 Обзор наших активных позиций. Банк Санкт-Петербург

Каждый год в конце декабря мы публикуем Стратегию на российском рынке акций - основу для формирования активных портфелей УК ДОХОДЪ.

Стратегия следует стоимостному подходу. Управляющие отбирают 20 наиболее перспективных акций и распределяют их доли по сравнительной оценке, без попыток угадывать момент входа или выхода.

В этой серии постов мы делимся нашим текущим взглядом на некоторые из таких активных позиций.

👉 Банк Санкт-Петербург

Мы продолжаем удерживать обыкновенные акции этого прибыльного банка. Банку Санкт-Петербург удалось выйти на новый уровень прибыли. Выросший размер капитала позволит закрепится на уровне ежегодной прибыли 50-65 млрд руб. в ближайшие годы.

Большая часть корпоративных кредитов выданы под плавающую ставку, привязанную к выросшей ключевой ставке ЦБ, при этом БСП имеет сравнительно низкую стоимость фондирования, тем самым обеспечивая высокую маржинальность бизнеса. Вместе со установленным за последние годы здоровым корпоративным управлением (а так было не всегда) это и формирует базу всего потенциала акций банка.

Банк повышает норму дивидендных выплат, она уже достигла 50% от чистой прибыли, достаточность капитала позволяет выплаты еще выше. Ожидаемая годовая дивидендная доходность равна 14,5% (подробнее).

Сейчас наша DCF-модель дает оценку 14 из 20, что соответствует рекомендациям «Buy». Мы держим долю этих акций в портфелях значительно выше их доли в бенчмарке (индексе МосБиржи).

Например, в WILD ETF доля акций БСП составляет 7.46% и является одной из крупнейших в портфеле (полный состав на любой день доступен здесь).

=========

Не является инвестиционной рекомендацией, в том числе индивидуальной.

💼 Активные позиции в акциях из наших стратегий реализуются в биржевом фонде WILD ETF, доступном на МосБирже и в открытом фонде ОПИФ "ДОХОДЪ. Российские акции. Первый эшелон, доступном для легкой покупки на платформе ФинУслуги (если биржа для вас неудобна).

Эти фонды являются хорошей альтернативной индексам и имеют большую реальную историю стратегии.

#доходъактивныепозиции

Читать полностью…

76774

76774

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}