ДОХОДЪ

29 October 2025 12:50

🏗 IPO GloraX. Наше мнение

31 октября 2025 г. планируется IPO GloraX. Тикер GLRX.

Ценовой диапазон определен на уровне 64 руб. за акцию, что соответствует рыночной капитализации компании на уровне 16 млрд руб. без учета средств, которые планируется привлечь в рамках IPO.

В этой статье мы кратко расскажем о компании, предстоящем IPO и дальнейших перспективах.

Главное:

🔹 GloraX – это российская девелоперская компания, работающая в сфере жилой недвижимости. Основная часть проектного портфеля компании представлена в сегментах комфорт и бизнес-класса.

🔹 GloraX выходит на рынок 31 октября 2025 года. Тикер GLRX. Ожидается, что размер привлеченных средств составит свыше 2 млрд руб. и до 25% от уставного капитала. IPO пройдет по схеме cash-in - полученные деньги будут направлены на реализацию долгосрочной стратегии развития и снижение долговой нагрузки компании.

🔹 Эмитент встраивает в акции опцион put (возможность продать ему акции) через безотзывную оферту по цене на 19.5% выше цены IPO (19.5% - доходность годовых облигаций компании) в случае, если цена бумаг через год будет ниже цены размещения.

Основные условия - a) нужно купить акции в процессе IPO или на бирже в течение первых 30 дней, б) владеть акцией непрерывно в течение года (в том числе нельзя предоставлять в использование брокеру), в) если акции куплены не при IPO, то максимальное число акций для предъявления к выкупу одним инвестором - 30 тыс. штук. (полый текст оферты).

👉 Такая оферта не является "настоящим" обратным выкупом (buyback), но является обязательством и приводит к прямому снижению потенциальной стоимости компании. Настоящий buyback не бывает принудительным, происходит по решению компании, приводит к росту стоимости, если цена акций действительно фундаментально недооценена (не какая-то сложившаяся цена через год), а у компании есть избыточная ликвидность (и это не кейс GloraX).

В итоге - это только маркетинговый ход для привлечения инвесторов. Волатильность цены может быть ниже в первый год обращения, а цена через год благодаря оферте действительно может быть выше цены IPO, но в целом это негативно для стоимости компании. В первый год акции по сути будут являться квазидолговым инструментом.

🔹 По итогам 1 полугодия 2025 г. активы компании составили 95,6 млрд руб. Выручка за аналогичный период составила 18,7 млрд руб. (+45,3% г/г), чистая прибыль 2,3 млрд руб. (+272,6%). Ожидаем, что чистая прибыль по итогам 2025 г. составит 3,3 млрд руб. (+171,7%), и продолжит расти в среднем на 16,4% ежегодно до 2030 года.

🔹 Четкой дивидендной политики у GloraX нет, однако, менеджмент заявляет о намерениях начать выплачивать дивиденды в размере не менее 30% от ЧП не ранее 2027 г.

🔹 По нашим оценкам, цена размещения (64 руб.) может предоставить инвесторам доходность ниже среднерыночной – в пределах 16% годовых.

🔹 По модели стоимостной долгосрочной оценки потенциала роста бумаг компании мы даем рейтинг - оценка 8 из 20. Это оценка не вызывает интереса, так как существуют альтернативные инвестиции с более высоким потенциалом (см. нашу стратегию).

👉👉 Полная версия этой статьи с инфографикой - в Дзен.

Не является индивидуальной инвестиционной рекомендацией.

======

Если вам не подходят отдельные бумаги, наши биржевые фонды акций DIVD и GROD могут быть хорошим выбором для инвестирования в широкий портфель акций с потенциально лучшим соотношением доходность/риск.

Лучшие с нашей точки зрения акции по потенциалу роста мы включаем в наш новый активный биржевой фонд акций WILD и ОПИФ "ДОХОДЪ. российские акции. Первый эшелон" (доступен для быстрой покупки на ФинУслугах).

Облигации помогают вашему портфель быть более предсказуемым и комфортным (читайте про это здесь). Наш биржевой фонд BOND ETF может быть хорошим выбором для инвестирования в широкий портфель облигаций при минимальных затратах (всего 0.4%/год).

Читать полностью…

ДОХОДЪ

25 October 2025 10:35

ПЕРВЫЕ ФОНДЫ АКЦИЙ И ОБЛИГАЦИЙ ИЗ 1770-х

В 1772–1773 годах быстрый обвал цен на акции Ост-Индской компании и последовавший за этим кризис подчеркнули важность диверсификации.

Однако покупка достаточного количества ценных бумаг для диверсификации была дорогостоящей для среднего инвестора.

Голландский брокер Абрахам ван Кетвич понял, что мелким инвесторам нужен способ получить доступ к диверсифицированному рынку по низкой цене. Почувствовав возможность, Ван Кетвич в 1774 году основал первый в мире взаимный фонд.

Eendragt Maakt Magt

Его фонд Eendragt Maakt Magt в переводе с голландского означает «Единство создает силу» - отличный маркетинг для диверсифицированной стратегии.

Чтобы предложить этот диверсифицированный портфель по низкой цене, ван Кетвич объединил активы в один инструмент и продал акции портфеля инвесторам. Точно так же, как современные взаимные фонды.

Историк Герт Рувенхорст писал:

«Облигации в его портфеле имели номинальную стоимость 1000 гульденов, и воспроизвести портфель путем покупки этих ценных бумаг на открытом рынке было возможно только для инвесторов со значительным богатством. Eendragt Maakt Magt создал возможность получить диверсификацию портфеля частями по 500 гульденов».

Состав портфеля и комиссия

Поскольку основной целью была дешевая диверсификация, Eendragt Maakt Magt держал 50 облигаций, распределенных по 10 категориям (см. картинку ниже).

Чтобы гарантировать, что инвесторы действительно диверсифицированы, позиции, как поясняется в проспекте, будут взвешены, чтобы «соблюдать в максимально возможной степени равную пропорциональность». Другими словами, одинаково взвешенные.

Даже комиссия за управление была невероятно низкой – всего 0,20%. Неплохо для пассивного фонда облигаций с одинаковым весом.

Правила принятия решений

Фонд Кетвича имел уникальную систему управления.

Чтобы менеджеры фонда не делали «активных» ставок и не переторговывали, в проспекте говорилось, что ценные бумаги хранились в «железном сундуке с тремя по-разному работающими замками».

Таким образом, каждая сделка требовала, чтобы все три менеджера согласились открыть железный сундук своими ключами.

Эта политика служила защитой от чрезмерной торговли и необдуманных решений одного из менеджеров фонда.

Первый фонд акций стоимости

Всего через пять лет после открытия своего первого фонда ван Кетвич в 1779 году запустил второй «паевой фонд»: Concordia Res Parvae Crescunt.

В отличие от его первого фонда, здесь стратегия действительно основывалась на активном инвестиционном подходе.

В проспекте фонда указано, что портфель будет инвестировать в:

«надежные ценные бумаги и те, которые, основанные на снижении их цены, заслуживают спекуляций и могут быть куплены по цене ниже их внутренней стоимости… от которых есть все основания ожидать важной выгоды…»

Да, Вы прочли это правильно. Вместо «спада на втором курсе» ван Кетвич продолжил свое первое изобретение еще одним нововведением: первым в мире стоимостным фондом.

Стратегия нового фонда заключалась в покупке ценных бумаг, торгуемых по ценам «ниже их внутренней стоимости».

Хотя доходность фонда не была звездной, Concordia Res Parvae Crescunt действовала до 1894 года. Историк Герт Роувенхорст, утверждает, что стоимостной фонд ван Кетвича, проработавший 114 лет, вероятно, является самым долгоживущим взаимным фондом из когда-либо существовавших.

======

На основе статьи Jamie Catherwood, Legends Of Market History: Abraham Van Ketwich на Investor Amnesia

#доходъисториярынков

Читать полностью…

ДОХОДЪ

24 October 2025 12:30

⚡️Банк России принял решение сократить ключевую ставку до 16,5%!

Пресс-релиз

Читать полностью…

ДОХОДЪ

18 October 2025 12:38

Пузырь — это бычий рынок, на котором у тебя нет позиции.

Коррекция — когда начинаешь узнавать свои активы в списке «топ падений дня».

#доходъюмор

Читать полностью…

ДОХОДЪ

17 October 2025 16:22

GROD ETF - ДОХОДЪ Индекс акций роста РФ. Осенняя ребалансировка 2025

16 октября в силу вступила новая структура индекса российских акций роста IRGRO, и мы в девятый раз с даты запуска ребалансируем наш биржевой фонд GROD ETF, который повторяет этот индекс.

IRGRO - мультифакторный индекс, ориентированный на отражение фактора роста (рост финансовых показателей, рост котировок, небольшой размер - возможности быстрого роста бизнеса).

Он включает в себя 40% лучших акций по сумме факторов "Рост компании", "Качество эмитента", "Импульс роста котировок", "Низкая волатильность" и “Небольшой размер”.

⚙️ Ребалансировка происходит чисто технически согласно методологии отбора акций и взвешивания без использования каких-либо мнений аналитиков и управляющих.

Методика расчёта IRGRO (pdf)

Презентация индекса IRGRO (pdf)

🔹 Отбор акций

Все необходимые данные для расчета ключевых факторов доступны, поэтому процесс отбора бумаг проходит быстрее и прозрачнее . Индекс продолжает пополняться эмитентами, относительно недавно вышедшими на IPO, что делает IRGRO более разнообразным и усиливает фокус на перспективных небольших компаниях роста.

🔹 Вошли / Вышли

В составе индекса и фонда произошли некоторые изменения, главным образом обусловленные факторами импульса роста цены (Momentum) и роста финансовых показателей (Growth), а также благодаря тому, что многие из последних первичных размещений прошли достаточно давно для накопления необходимых расчетных данных. Кроме того, акции некоторых эмитентов снова оказались в обращении после окончания процесса редомициляции.

📗 В результате текущей ребалансировки индекса в состав фонда вошли бумаги следующих эмитентов: Циан, Аренадата, ФосАгро, ИКС 5, Транснефть-п.

📕 Акции Татнефть-п, Юнипро, Озон Фармацевтика и Займер покидают индекс и фонд.

🔹 Факторы и параметры

Вклад каждого из факторов отбора в индекс для каждой акции можно увидеть на диаграмме внизу поста. Уровень отражения инвестиционных факторов в IRGRO и в индексе МосБиржи, а также отраслевую структуру и базовые параметры вы можете найти в полной версии этого поста в Дзен, а также в этой презентации (pdf).

Ожидаемая дивидендная доходность в следующие 12 мес. составляет 8,78%, аналогичный показатель для индекса МосБиржи – 7,75% (редкое явление, когда дивидендная доходность индекса МосБиржи ниже индекса акций роста). За этими показателями можно следить в нашем сервисе Дивиденды (наберите в поиске "индекс").

P/E (LTM) для IRGRO составляет 6,64, P/B - 5,41. Для индекса Мосбиржи аналогичные показатели находятся на уровне 7,38 и 1,63 соответственно.

👉👉 Полная версия этой статьи с инфографикой в Дзен

👉 Больше информации об индексе IRGRO: https://www.dohod.ru/analytic/indexes/irgro/

👉 Больше информации о фонде GROD ETF (включая структуру на каждый день): https://www.dohod.ru/individuals/mutual-funds/bpif/grod

=========

Портфель, отражающий фактор дивидендов российских акций, вы можете отслеживать с помощью нашего биржевого фонда DIVD ETF.

WILD ETF - новый активный биржевой фонд акций от УК ДОХОДЪ. Альтернатива индексам и большая реальная история стратегии.

Облигации помогают вашему портфель быть более предсказуемым и комфортным (читайте про это здесь). Наш биржевой фонд BOND ETF может быть хорошим выбором для инвестирования в широкий портфель облигаций при минимальных затратах (всего 0.4%/год).

Консервативные инвестиции с повышенной ожидаемой доходностью доступны с нашим новым биржевым фондом широкого денежного рынка GOOD ETF.

Если вы предпочитаете инвестиции в отдельные облигации, то выбрать подходящие бумаги и даже готовые стратегии можно с помощью наших сервисов Анализ облигаций и Лестница облигаций

Читать полностью…

ДОХОДЪ

16 October 2025 14:04

Ожидаемые дивидендные доходности и индекс стабильности дивидендов (DSI) акций российских компаний

Данные на основе нашего сервиса ДОХОДЪ Дивиденды.

Ожидания не всегда реализуются, поэтому диверсификация, как обычно, должна быть обязательным атрибутом формирования портфеля. DSI позволяет измерить степень уверенности в дальнейших выплатах. Он определяет, насколько регулярно компания выплачивает дивиденды и повышает их размер: полная методика в pdf.

В этой статье мы подробно рассказывали о последних обновлениях в расчете индекса DSI: /channel/dohod/12438

======

Если вам не подходят отдельные бумаги, наши биржевые фонды DIVD, GROD и WILD могут быть хорошим выбором для инвестирования в широкий портфель акций с потенциально лучшим соотношением доходность/риск

💥 WILD ETF - новый активный биржевой фонд акций от УК ДОХОДЪ. Альтернатива индексам и большая реальная история стратегии. Тут все подробности.

Читать полностью…

ДОХОДЪ

11 October 2025 10:50

Мало кто знает, что для того, чтобы достоверно сыграть роль безумного и психологически подавленного человека в фильме "Джокер", Хоакин Феникс купил акции на российском рынке.

#доходъюмор

Читать полностью…

ДОХОДЪ

09 October 2025 18:21

60 лучших и 60 худших по доходности дней для индекса МосБиржи.

Очевидно, что невозможно пропустить только все лучшие дни или все худшие дни. На практике, пропуская лучшие дни, вы, скорее всего, пропустите и несколько худших и наоборот, пропуская худшие дни, вы пропустите и несколько лучших.

👉 Очень подробно обо всем этом - читайте здесь.

Читать полностью…

ДОХОДЪ

08 October 2025 20:14

Уважаемые подписчики, в наших сервисах «Анализ облигаций» и "Лестница облигаций" в настоящий момент наблюдаются проблемы с загрузкой облигаций и расчетом их доходности.

Все из-за больших и очень полезных обновлений. Приносим свои извинения за неудобство и спешим все починить.

UPD: Починили

Читать полностью…

ДОХОДЪ

07 October 2025 14:55

ПОИСК НЕВОЗМОЖНОГО. ИЛЛЮЗИЯ ВАЖНОСТИ ЛУЧШИХ И ХУДШИХ ДНЕЙ НА РЫНКЕ

Часть 2/2

☝️Начало истории - прямо в предыдущем посте.

🔹 Меньше страха - меньше доходность

Вот такие результаты дает стратегия SMA(200):

▪️ Для индекса МосБиржи: 12.54% против 14.8% годовых.

▪️ Для S&P500: 9.12% против 11.6% годовых.

Мы хотим пропустить 50 определенных дней, но под SMA(200) за рассматриваемый период их больше тысячи.

В большинство дней отклонение доходности обычно не превышает ±1%. Несмотря на то, что мы и правда пропустили бурю в виде периодов волатильности, мы пренебрегли и огромным количеством «обычных» хороших дней.

Но взамен более низкой ожидаемой доходности идея «пропускать бури» и правда помогает избегать очень плохих периодов на рынке. И это не то чтобы бесполезно.

🔹 Психология всё меняет

Издержки снижения доходности существенно усугубляются психологическими издержками. Дело в том , что придерживаться стратегии, подобной SMA(200) почти невозможно.

- Будете ли вы строго исполнять сигналы на протяжении многих лет(!), когда фактический тренд говорит об обратном?

- Всегда ли у вас будет время и возможность выявлять сигналы, совершать сделки по ним, перекладываться в денежный рынок и облигации и затем обратно?

- Не разочаруетесь ли в стратегии, когда пропустите действительно хороший день или большой период роста?

- Легко ли вам будет возвращаться к акциям, когда инструменты денежного рынка дают более 20% годовых?

🔹 Главный урок: Искусство не усложнять

Главный урок всех этих расчетов в том, что недостаточно найти статистическую аномалию - нужно найти способ эксплуатировать ее на практике, психологически комфортно и с положительным математическим ожиданием.

Прежде чем применять сложную стратегию, спросите себя: «Какую проблему я пытаюсь решить?»:

▪️ Если цель – долгосрочный рост, то наша симуляция – аргумент в пользу дисциплинированного пассивного инвестирования. Правильно организуйте свои финансы и вперед.

▪️ Если целью является снижение волатильности портфеля (рисков, страха), то существуют более эффективные инструменты, чем попытки угадать моменты покупки/продажи и строить психологически и практически невыполнимые алгоритмы с десятками и сотнями сделок.

🔹 Когда сложные стратегии не нужны

Допустим, ваша цель - умеренный рост при избегании больших штормов. Тогда, вместо того, чтобы использовать скользящие средние или иные сложные стратегии выбора моментов покупки/продажи (тайминга), можно проверить существует ли простой пассивный портфель с нужными характеристиками (прежде всего, по риску/страху).

Мы просто взяли три самых популярных инвестиционных актива: акции, облигации и золото (для России - все в рублях, для США - все в долларах) и посмотрели, существует ли их распределение, которое позволило бы получить результат (в смысле и риска и доходности) на уровне стратегии 200-дневной скользящей средней. Вот что получилось:

▪️ Для рынка США портфель с составом 60% акций, 36% облигаций и 4% золота позволил бы нам сократить количество просадок и колебаний доходности почти на уровне стратегии 200-днейвной скользящей средней с той же доходностью.

▪️ Для рынка России портфель с долями 30% / 60% / 10% - акции/облигации/золото так же помог бы хорошо сократить волатильность инвестиций на всем сроке с той же доходностью.

Поэтому, часто, вместо погони за идеальными днями можно использовать рынок таким, какой он есть. Это не капитуляция, а осознанная стратегия, подобранная для вашей конкретной цели долгосрочных инвестиций.

Не является инвестиционной рекомендацией

========

👉👉 Полную версию этой статьи с подробностями и инфографикой - читайте в Дзен

🎯 Наш биржевой фонд BOND ETF может быть хорошим выбором для долгосрочного инвестирования в широкий портфель облигаций с более высокой ожидаемой доходностью при минимальных затратах (всего 0.4%/год).

🎯 Консервативные инвестиции с повышенной ожидаемой доходностью доступны с нашим биржевым фондом широкого денежного рынка GOOD ETF.

🎯 Наши пассивные фонды акций DIVD, GROD и активный WILD ETF - инструменты для долгосрочных инвестиций.

Читать полностью…

ДОХОДЪ

03 October 2025 18:00

Индекс МосБиржи по итогам недели: -4,45%

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

БСП +1,2%

Мосэнерго +0%

Полюс -0,2%

Мать и Дитя -0,3%

Транснефть-п -0,9%

⬇️ Аутсайдеры

ЮГК -16,9%

Позитив -12,3%

Татнефть-п -9,9%

Татнефть -9,8%

ВК —9,7%

=========

Котировки: https://www.dohod.ru/ik/analytics/stockmap

💥 WILD ETF - новый активный биржевой фонд акций от УК ДОХОДЪ. Альтернатива индексам и большая реальная история стратегии. Тут все подробности.

Читать полностью…

ДОХОДЪ

02 October 2025 07:50

Когда ты опытный инвестор в окружении новичков на рынке

Читать полностью…

ДОХОДЪ

30 September 2025 12:49

ПЕРВЫЕ ЕВРООБЛИГАЦИИ РОССИЙСКОЙ ИМПЕРИИ. ЗАЕМ 1822 ГОДА

Часть 2/2

☝️ Начало истории - в предыдущем посте

🔹 Условия займа

▪️ Объем выпуска: 5 млн. фунтов стерлингов (примерно 33 млн руб)

▪️ Срок: бессрочная, но могла быть выкуплена.

▪️ Валюта выпуска: Предусмотрена возможность расчетов и в серебряных рублях и в фунтах. Благодаря этому мы точно знаем курс серебряного рубля к фунту в 1822 году - он равен примерно 6.49 руб. за 1 фунт стерлингов. Еще более точно 1 руб. приравнивался к трем шиллингам и одному пенсу стерлингов (1 фунт = 20 шиллингов, 1 шиллинг = 12 пенсам).

▪️ Номиналы: 720, 960 и 3360 рублей серебром (111, 148 и 518 фунтов соотвественно)

▪️ Место выплаты купонов: Санкт-Петербург или Лондон

▪️ Процентная ставка: 5% годовых.

▪️ Купоны: 2 раза в год

▪️ Цена размещения: 81% от номинала - первоначальные инвесторы платили меньше, чем номинал облигации, но получали проценты с полной суммы.

🔹 Подписи

Самая интересная деталь этих облигаций, помимо их инновационности для России - на облигациях стоят живые подписи Натана Майера Ротшильда (наверху справа), главы основной лондонской ветви этой династии и Сергея Степановича Ланского (внизу по центру), директора Комиссии погашения долгов в 1822 году.

▪️ Натан Ротшильд (1777-1836) - основатель британской ветви знаменитой банкирской династии, был ключевой фигурой в организации международного рынка государственных облигаций своего времени. Через его банк N. M. Rothschild & Sons в Лондоне осуществлялось финансирование не только России, но и Пруссии, Франции, Австрии и других государств.

Сам он особенно известен организацией финансирования (и, в особенности, перемещения золота) английской армии во время Наполеоновский войн, а также активными спекуляциями с британским государственным долгом на инсайдерской информации с полей сражений.

▪️ Сергей Ланской (1788 - 1862) с 1817 по 1823 годы занимал пост директора Комиссии погашения долгов и непосредственно занимался организацией займа со стороны России.

В 1850 году Ланской был назначен членом Государственного совета. Вскоре после воцарения императора Александра II он получил пост министра внутренних дел, на котором ему предстояло помочь новому государю «исцелить Россию от хронических её болезней».

Сергей Ланской является основным идеологом, разработчиком и тем, кто реализовал реформу, приведшую к упразднению крепостного права в 1861 году.

🔹 Обращение на рынке

▪️ Цена выпуска 1822 года: облигация первоначально была выпущена по цене 81% от номинальной стоимости , что приблизительно равнялось 90,11 фунтам стерлингов за облигацию номиналом 111 фунтов стерлингов.

▪️ Торговля после эмиссии: После эмиссии рыночная цена облигаций колебалась в пределах от 84% до 85% от номинала и через 1-2 года достигла 100% от номинала и даже выше и держалась достаточно высоко вплоть до Крымской войны 1853 года.

▪️ Конец XIX века: к 1860-м годам цена облигации снизилась примерно до 66% от номинальной стоимости, что отражало обеспокоенность по поводу финансовой стабильности России и геополитической напряженности.

▪️ Начало 20 века: В начале 1900-х годов рыночная цена облигаций оставалась низкой, колеблясь между 50% и 70% от номинальной стоимости , из-за продолжающихся политических беспорядков и экономических проблем в России.

🔹 Чем всё закончилось

Формально заём 1822 года обслуживался исправно и бумаги прожили долгую жизнь. Их можно было довольно легко покупать и продавать в Париже и Лондоне вплоть до начала XX века.

Последняя точка была поставлена после революции. Декрет ВЦИК от 21 января (3 февраля) 1918 года гласил:

«Все государственные займы, заключенные правительствами российских помещиков и российской буржуазии, перечисленные в особо публикуемом списке, аннулируются (уничтожаются) с декабря 1917 года. Декабрьские купоны названных займов оплате не подлежат.»

========

👉 Сегодня самую подробную информацию об облигациях и их экспертный анализ можно найти в сервисе ДОХОДЪ Анализ облигаций.

👉👉 Полная версия статьи - в Дзен

#доходъисториярынков

Читать полностью…

ДОХОДЪ

28 September 2025 11:10

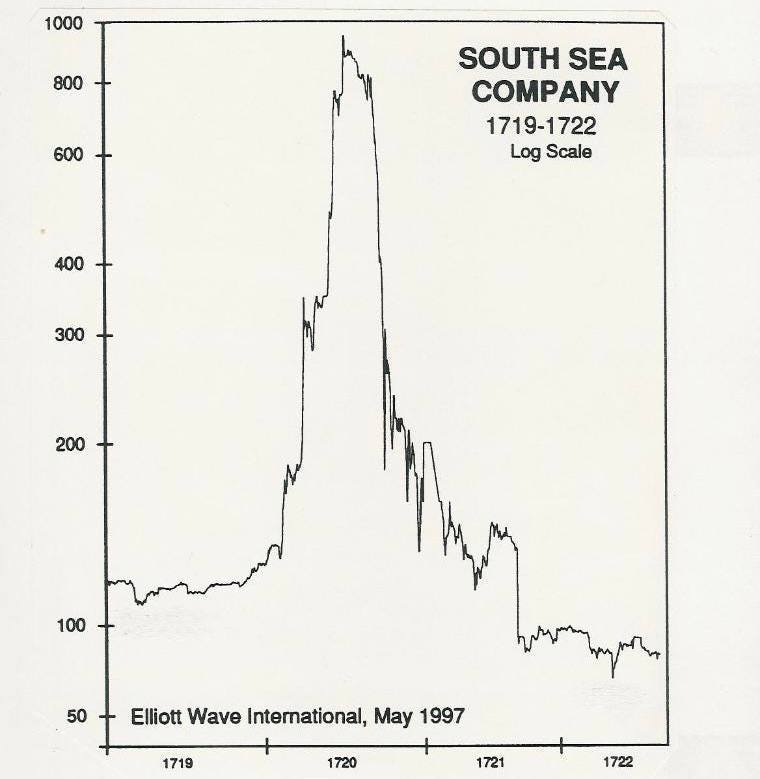

ПУЗЫРЬ КОМПАНИИ ЮЖНЫХ МОРЕЙ

Представьте себе, что вам звонит брокер и предлагает вложить деньги в новую компанию, у которой пока нет ни продаж, ни доходов. Вы, конечно, откажетесь и будете правы. Однако, 300 лет назад именно такая ситуация произошла в Англии.

В те времена владение акциями рассматривалось как некая привилегия. В 1711 году была образована компания Южных морей, которая взяла у правительства кредит и получила монопольное право на торговлю в Южной Америке.

Несмотря на целый флот, перевозивший рабов из Африки, компания не имела больших доходов. Это не мешало руководству проводить заседания в фешенебельных особняках Лондона.

В 1720 году совет директоров компании решил пойти на необычный шаг, скупив национальный долг Великобритании, что очень понравилось публике. Акции компании взлетели со 130 до 300 фунтов.

Спустя 5 дней, компания начала дополнительный выпуск акций, приобрести который можно было в рассрочку. Среди инвесторов развернулись настоящие бои за право обладать акциями. В течение месяца цена поднялась до 500 фунтов, а затем до 1000 фунтов.

Компания Южных морей не могла удовлетворить спрос всех дураков, желавших расстаться со своими деньгами.

Новые финансовые предложения от других компаний отличались самым широким спектром - от импорта ослов из Испании до добывания солнечного света из огурцов. Пальма первенства досталась дельцу, который собирал деньги, но никому не говорил чем будет заниматься после выпуска акций.

Инвесторы подозревали, что во всех этих схемах есть жульничество, но они надеялись, что со временем найдется дурак, который купит акции дороже.

Если боги желают кого-то наказать, то прежде всего лишают его рассудка. Смертельный удар South Sea нанесла себе сама. В один момент руководители поняли, что цена акций слишком высока и продали свои пакеты. Стоимость компании в итоге рухнула, спровоцировав кризис. Правительству удалось избежать полного краха, но парламент был вынужден принять закон, запрещавший компаниям выпуск акций. Отменен он был только спустя 100 лет.

Инвестор Исаак Ньютон

Интересно, что Исаак Ньютон одним из первых разглядел потенциал Компании Южных морей. По информации профессора Одлызко, Ньютон начал покупать акции компании не позднее июня 1712 г., менее чем через год после ее основания и почти за восемь лет до того, как Британию охватила мания спекуляций и образования пузыря.

Но сразу после продажи акций Ньютоном в 1720г. их цена взлетела в разы. «Пузырь надувался, и Ньютон, похоже, запаниковал», – пишет Одлызко. Отбросив рассудительность, он 14 июня «вбухал» в акции 26 000 фунтов по цене около 700 за штуку, т.е. купив их вдвое дороже, чем продал всего несколько недель назад.

Летом 1720 г. Ньютон превратился из рационального инвестора, распределяющего свои активы по нескольким видам ценных бумаг, в спекулянта, который вложил значительную часть своего капитала в одну компанию.

По оценке Одлызко, на наиболее неудачных покупках Ньютон потерял около 77%, или по крайней мере 22 600 фунтов (около 3 млн. фунтов в текущих ценах).

=======

Это были отрывки из книги «Случайная прогулка по Уолл-стрит» Бертона Мэлкиела и статьи «Как Исаак Ньютон погорел на акциях» Джейсона Цвейга в Wall Street Journal и Ведомости.

#доходъисториярынков

Читать полностью…

ДОХОДЪ

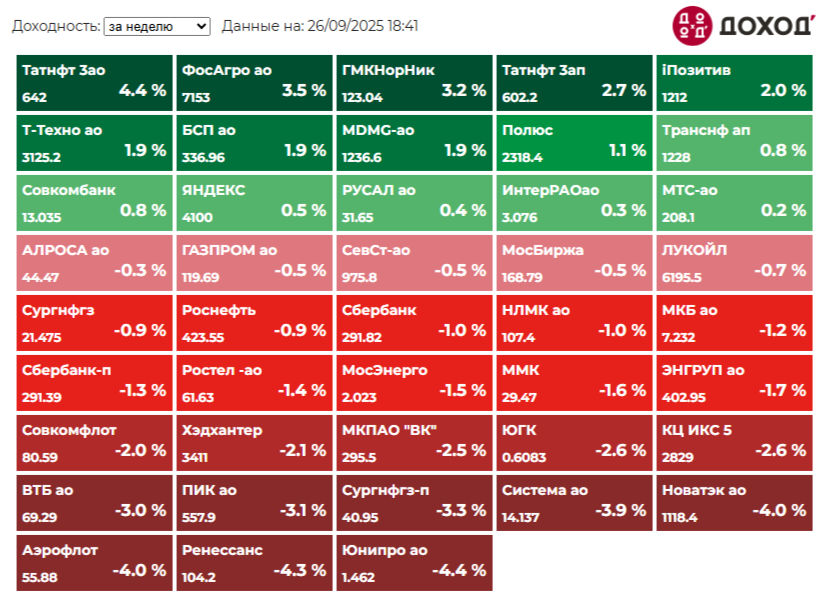

26 September 2025 18:03

Индекс МосБиржи по итогам недели: -0.8%

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

Татнефть +4,4%

ФосАгро +3,5%

Норникель +3,2%

Татнефть-п +2,7%

Позитив +2,0%

⬇️ Аутсайдеры

Юнипро -4,4%

Ренессанс Страхование -4,3%

Аэрофлот -4,0%

Новатэк -4,0%

АФК Система -3,9%

=========

Котировки: https://www.dohod.ru/ik/analytics/stockmap

💥 WILD ETF - новый активный биржевой фонд акций от УК ДОХОДЪ. Альтернатива индексам и большая реальная история стратегии. Тут все подробности.

Читать полностью…

ДОХОДЪ

28 October 2025 09:36

💰 ЦИАН - дивиденды

Совет директоров ЦИАН рекомендовал выплату дивидендов за 9 месяцев 2025 года в размере 104 рублей на акцию. Дата закрытия реестра - 12 декабря 2025 г.

▪️ Доходность

Доходность выплаты к текущим ценам: 16,6%.

Ожидаемая доходность в следующие 12 мес.: 24,4%

▪️ Дивидендная политика

Дивидендная политика Циана (принятая в 2024 году) предполагает выплату не менее 60% от скорректированной чистой прибыли как минимум один раз в год.

▪️ Ожидания и комментарии

Выручка компании за 1 полугодие 2025 г. достигла 6,9 млрд руб. (+8,2% г/г). EDITDA 1,6 млрд руб. (-10%). Чистая прибыль выросла на 6,2% - до 1 млрд руб.

Данная выплата является первым дивидендом компании, сумма рекомендуемой выплаты соответствует нашим ожиданиям. Ранее менеджмент компании сообщал о намерениях выплатить дивиденд за предыдущие годы после окончания процесса редомициляции. Следующую выплату дивидендов компания ожидает в середине 2026 г. в размере более 50 руб. на акцию

▪️ В портфелях

✅GROD ETF: БПИФ Индекс акций роста

📓Не входят в Индекс дивидендных акций российских компаний DIVD ETF и фонд анализа акций WILD ETF (на основе нашей активной стратегии).

==========

👉 ЦИАН в сервисе Дивиденды

👉 ЦИАН в сервисе Анализ акций

💥 WILD ETF - новый активный биржевой фонд акций от УК ДОХОДЪ. Альтернатива индексам и большая реальная история стратегии. Тут все подробности.

Читать полностью…

ДОХОДЪ

24 October 2025 17:59

Индекс МосБиржи по итогам недели: - 6,49%

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

ФосАгро + 1,2%

Банк Санкт-Петербург - 0,3%

Позитив - 0,4%

ЮГК - 0,9%

МосБиржа -1,3%

⬇️ Аутсайдеры

Лукойл - 10,7%

ЭН+ Груп - 9,5%

Аэрофлот - 9,5%

ММК - 9,2%

Новатэк - 8,8%

=========

Котировки: https://www.dohod.ru/ik/analytics/stockmap

💥 WILD ETF - новый активный биржевой фонд акций от УК ДОХОДЪ. Альтернатива индексам и большая реальная история стратегии. Тут все подробности.

Читать полностью…

ДОХОДЪ

17 October 2025 18:01

Индекс МосБиржи по итогам недели: +5,1%

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

Ростелеком ао +13%

iПозитив +12,9%

Новатэк +12,1%

Аэрофлот +11,6%

Система +9,7%

⬇️ Аутсайдеры

Полюс -3,8%

ПИК -3,5%

ЮГК -0,2%

Татнефть 3ап +1,1%

БСП ао +1,1%

=========

Котировки: https://www.dohod.ru/ik/analytics/stockmap

💥 WILD ETF - новый активный биржевой фонд акций от УК ДОХОДЪ. Альтернатива индексам и большая реальная история стратегии. Тут все подробности.

Читать полностью…

ДОХОДЪ

16 October 2025 20:32

Российский рынок акций. Неделю назад было так, а сегодня вот так: https://www.dohod.ru/ik/analytics/stockmap/

Читать полностью…

ДОХОДЪ

16 October 2025 10:39

💰 ХЭНДЕРСОН – дивиденды

Совет директоров Хендерсона рекомендовал выплату дивидендов за 9 месяцев 2025 г. в размере 12 рублей на акцию. Дата закрытия реестра на текущий момент не определена.

▪️ Доходность

Доходность выплаты к текущим ценам: 2,32%

Ожидаемая доходность в следующие 12 мес.: 6,43%

▪️ Дивидендная политика

Согласно дивидендной политике Henderson, на выплату дивидендов будет направляться не менее 50% прибыли дважды в год. Единственным ограничивающим показателем является Чистый долг/EBITDA

▪️ Ожидания и комментарии

Выручка компании за 1 полугодие 2025 г. достигла 10 814 млн руб. (+17,1% г/г). Валовая прибыль 7 146 млн руб. (+13,4%). Прибыль от операционной деятельности 2 090 млн руб. (-7,8%). Чистая прибыль снизилась до 960 млн руб. (-32,7%). Снижение финансовых результатов компании обусловлено увеличением коммерческих и административных расходов, а также увеличением расходов на обслуживание долга.

Компания направит на дивиденды 50% от чистой прибыли по МСФО за 6 мес. 2025 г. Сумма рекомендуемой выплаты соответствует нашим ожиданиям.

▪️ В портфелях

✅ Акции Хендерсон входят в наш Индекс акций роста РФ IRGRO и БПИФ GROD.

📓Не входят в наш Индекс дивидендных акций российских компаний IRDIV и БПИФ DIVD (короткая история выплат), а также в фонд анализа акций WILD ETF (на основе нашей активной стратегии).

==========

👉 Хендерсон в сервисе Дивиденды

👉 Хендерсон в сервисе Анализ акций

💥 WILD ETF - новый активный биржевой фонд акций от УК ДОХОДЪ. Альтернатива индексам и большая реальная история стратегии. Тут все подробности.

Читать полностью…

ДОХОДЪ

10 October 2025 17:59

Индекс МосБиржи по итогам недели: -0,61%

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

ГМК НорНикель +5,1%

ЮГК +2,9%

РУСАЛ +1,9%

Ростелеком ао +1,9%

ФосАгро +1,9%

⬇️ Аутсайдеры

ПИК -13,8%

КЦ ИКС 5 -8,1%

Позитив -6%

Хэдхантер -6%

ИнтерРАО -5%

=========

Котировки: https://www.dohod.ru/ik/analytics/stockmap

💥 WILD ETF - новый активный биржевой фонд акций от УК ДОХОДЪ. Альтернатива индексам и большая реальная история стратегии. Тут все подробности.

Читать полностью…

ДОХОДЪ

09 October 2025 09:45

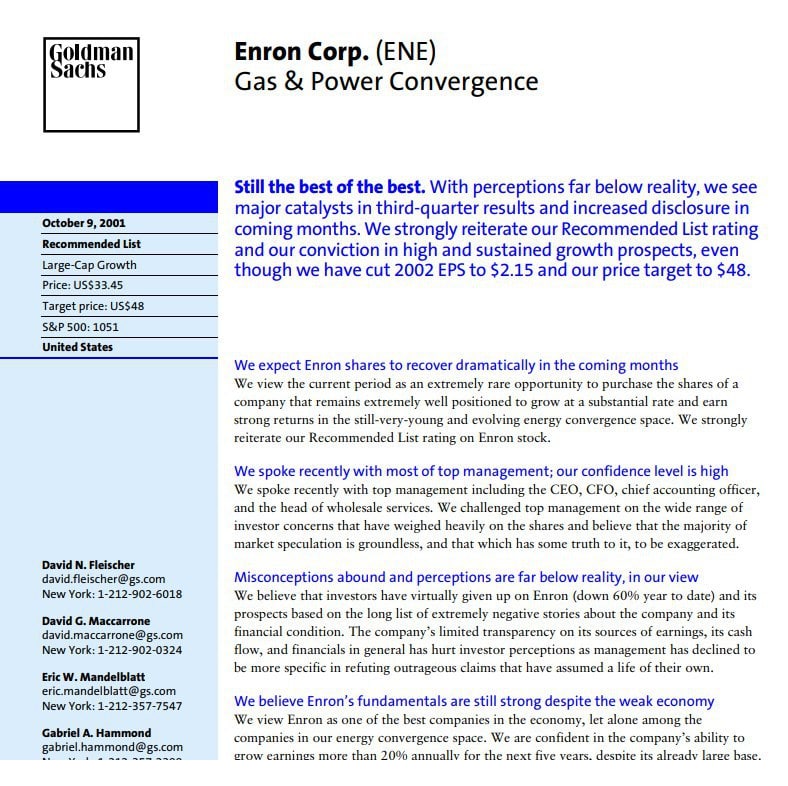

Goldman Sachs об Enron 9 октября 2001 года

🔹 Все еще лучшие из лучших.

🔹 Падение акций компании - невероятно редкая возможность их купить.

🔹 Рыночные спекуляции о тяжелом положении компании безосновательны и преувеличены.

🔹 Мы разговаривали с менеджментом - они уверены в будущем.

🔹 Менеджмент ожидает, что операционный денежный поток станет положительным во второй половине года.

В течение следующих 2 месяцев компания потеряла более 99% капитализации. 2 декабря 2001 года было объявлено о банкротстве Enron.

======

Этот прекрасный документ (pdf) с комментариями от аналитиков и менеджмента еще раз подтверждает необходимость ставить диверсификацию на первое место (после цели) при формировании портфеля, а мнения учитывать лишь частично при отборе и взвешивании бумаг.

Вот еще один классический пример с акциями Lehman Brothers.

#доходъисториярынков

Читать полностью…

ДОХОДЪ

08 October 2025 18:12

Индекс МосБиржи сегодня падает почти на 4%.

Предыдущий пост у нас был как раз про худшие и лучшие дни на рынке. Так вот этот примерно 120-й в рейтинге худших с 2003 года.

Читать полностью…

ДОХОДЪ

07 October 2025 14:53

ПОИСК НЕВОЗМОЖНОГО. ИЛЛЮЗИЯ ВАЖНОСТИ ЛУЧШИХ И ХУДШИХ ДНЕЙ НА РЫНКЕ

Часть 1/2

«Купи дешевле, продай дороже» – эта кажущаяся простой формула лежит в основе всех стратегий тайминга рынка (определения моментов покупки и продажи).

Но как определить, что именно сейчас – тот самый момент

Противоположной стратегией является пассивное следование некоторому рыночному диверсифицировнному портфелю (индексу, фонду на индекс) в течение многих лет с целью получить рыночную доходность и не пытаться ничего определять или угадывать.

Вы, вероятно, видели некоторые аргументы в пользу и первого и второго подхода. Самые «продаваемые» из них такие:

▪️ Если вы пропустите всего 10 лучших дней на рынке, ваша долгосрочная доходность сильно упадет. Поэтому лучше их не пропускать. И самый простой способ это сделать - пассивное инвестирование, когда вы всегда в рынке.

▪️ Если вы пропустите всего 10 самых худших дней на рынке, ваша долгосрочная доходность сильно вырастет (и даже больше, чем в предыдущем аргументе). И это стоит того, чтобы пытаться определить такие дни. И поэтому стратегии тайминга лучше.

🔹 Пропуск только лучших или только худших дней

Представим на минуту, что у нас есть дар предвидения и мы знаем, в какой день рынок акций резко пойдет вниз или вверх. По нашим расчетам, знать нужно не так уж много.

Вот что показывает (см. график) анализ изменений индексов S&P500 и Индекса МосБиржи за период с февраля 2003 по июль 2025 года (валюта доходности в оригинальной валюте индексов, так как сравниваются не индексы между собой, а влияние пропуска дней на каждый индекс в отдельности):

▪️ Пропуск всего 10 лучших дней сокращает среднегодовую доходность с 11.6% до 7.64% годовых для S&P500, и почти половину доходности (с 14.8% до 7.76% годовых) – для индекса МосБиржи.

▪️ Пропуск лишь 10 худших дней, увеличивает среднегодовую доходность до 16% для S&P500 и до 23.72% для индекса МосБиржи.

🔹 Пропуск и лучших и худших дней

Очевидно, что невозможно пропустить только все лучшие дни или все худшие дни. На практике, пропуская лучшие дни, вы, скорее всего, пропустите и несколько худших и наоборот, пропуская худшие дни, вы пропустите и несколько лучших.

Давайте представим, что вы пропустили все 25 лучших и 25 худших дней с 2003 по 2025 годы. На самом деле, это позволило бы вам системно избегать именно зон с экстремальной волатильностью, где и рождаются эти «рекордсмены».

Пусть мы пропустим и часть роста, но если плохие дни обычно плохи с большей интенсивностью, чем хорошие дни хороши, то такой компромисс может оказаться выгодным.

И действительно, если бы вы пропустили, 25 лучших и 25 худших дней, то годовая доходность инвестиций стала бы выше по сравнению со стратегий Buy&Hold:

▪️ Для S&P500 это изменение с 11.6% до 12.18% годовых.

▪️ Для индекса МосБиржи – с 14.8% до 17.4% годовых.

🔹 Способ «угадать» худшие дни

Хорошие новости состоят в том, что нам не нужен хрустальный шар. Существуют инструменты, которые могут помочь нам определить эти злополучные зоны турбулентности, и один из них известен многим и "прост" в исполнении – это 200-дневная простая скользящая средняя, SMA(200).

Наши расчеты подтверждают: дни повышенной волатильности в большинстве случаев лежат под SMA(200).

▪️ Для индекса МосБиржи: под линией индикатора находятся 18 из 25 лучших, и 21 из 25 худших дней.

▪️ Для индекса S&P500: 23 из 25 лучших и 24 из 25 худших дней лежат под простой 200-дневной средней.

📊 Все графики в полной статье

Возникает ощущение, что мы нашли волшебную палочку – простой инструмент, который отмечает на графике именно те периоды, где таится и опасность, и возможность. Осталось лишь формализовать правила:

- цена закрытия выше SMA(200) – сигнал к входу в позицию.

- цена закрытия ниже SMA(200) – сигнал к выходу из позиции.

Добавление правил пересечения нескольких скользящих средних и пр. может улучшать соотношение риска и доходности стратегий, но принцип остается тем же.

Кажется, эта стратегия обязана сработать. Ведь она позволяет избежать губительной волатильности с меньшим риском.

👉👉 Продолжение - сразу в следующем посте

Читать полностью…

ДОХОДЪ

02 October 2025 11:55

КАК ДЕЙСТВОВАТЬ ПРИ ПАДЕНИИ РЫНКА

Каждый инвестор должен иметь план для ситуации, когда рынок акций будет резко снижаться. Понимание вашего собственного поведения является частью того, что делает вас хорошим инвестором.

>>> Самое главное

▪️Падения рынка и убытки являются ожидаемой частью инвестирования. Принятие риска – это путь к получению прибыли выше инфляции;

▪️Ваш успех как инвестора зависит от того, как вы реагируете на убытки;

▪️Заранее предпримите меры по сокращению потерь через построения подходящего для вас портфеля;

▪️Не поддавайтесь эмоциям;

▪️Используйте просадку на рынке, чтобы сделать ваш портфель лучше и экономить на налогах.

> > > Эмоциональные инвесторы проигрывают рынку

Избыточный оптимизм и пессимизм - главные враги хороших финансовых результатов.

Представим инвестора на российском рынке, который выходит из позиций после каждого квартала, в котором наблюдалось падение более 10%, а заходит, после квартала роста. За 15 лет подобная стратегия стоила бы почти половину доходности от фондового рынка без учёта комиссий.

👉 Еще об этом

> > > Организуйте свои финансы

1. Создайте «подушку безопасности» и инвестируйте ее консервативно

Самая важная причина, почему вы должны иметь такой фонд состоит в том, что он дает вам душевное спокойствие, когда более долгосрочные портфели с более высоким риском подвержены влиянию падения рынка.

2. Распределите свои инвестиции в соответствии с определёнными целями

Выделять отдельные цели и формировать для них отдельные портфели также является разумным шагом для того, чтобы чувствовать себя спокойнее при падениях рынка. «Настройка» целей поможет убедиться в том, что у вас будут деньги, когда вам это нужно.

3. Не инвестируйте в портфель, который эмоционально будут давить на вас

"Если вы допускаете, что ваш энтузиазм похода в кино может ослабевать к вечеру, в первую очередь, не покупайте невозвращаемый билет!"

Представьте, что вы инвестировали 1 000 000 рублей несколько лет назад, и сегодня вы вошли в личный кабинет и увидели, что стоимость вашего портфеля составляет 900 000 рублей, что составляет убыток в 10%. Это будет слишком много?

Как насчет 700 000 рублей, -30% потерь? Как насчет 440 000 рублей, -56% потерь? Столько обычный агрессивный портфель потерял в 2008 году. Для портфеля, состоящего из акций на 90%, падение на 20-30% в любой отдельный год не будет необычным.

👉 Еще советы

> > > Что вы можете сделать во время падения рынка?

>Ликвидируйте плохие инвестиции

Продайте ПИФы/ETF с большими комиссиями, уменьшите слишком большую позицию в одной бумаге или продайте очевидно плохие позиции.

Затем, воспользуйтесь краткосрочной просадкой рынка и купите на эти деньги новые менее затратные инструменты, увеличьте диверсификацию портфеля и купите более перспективные бумаги по более низкой цене.

Воспользуйтесь нашими сервисами Анализ акций, Дивиденды

и Анализ облигаций, чтобы избавиться от очевидно плохих акций и облигаций в вашем портфеле.

>Оптимизируйте налоги

Посмотрите, есть ли в вашем портфеле убыточные позиции. Если вам нужно дополнительно диверсифицировать портфель или купить более перспективные бумаги, сделайте это по более низким ценам при текущем падении, реализовав убыток по старым позициям и снизив таким образом налоговую базу.

Обратитесь к вашему консультанту по налогам или брокеру, чтобы избежать ошибок.

> Продолжайте инвестировать

Поиск лучших моментов для инвестиций - сильно переоценен. Если вы инвестируете постоянно, продолжайте это делать независимо от ситуации на рынке. Если рынок упал более чем на 20% - инвестируйте чуть больше, если можете себе это позволить.

>Дайте отпуск вашему портфелю

Люди чаще контролируют портфели во время периодов резкого роста или падения рынка.

Проблема заключается в том, что чем больше вы будете контролировать портфель, тем более рискованным он будет (подробнее об этом).

Лучшая стратегия заключается в том, чтобы меньше смотреть на портфель в такие периоды. Особенно, если вы чувствуете себя высокоэмоциональными.

======

Полную версию этой статьи читайте в Дзен

Читать полностью…

ДОХОДЪ

01 October 2025 09:50

💰 Мать и дитя (МД Медикал Груп) – дивиденды

Совет директоров Мать и дитя рекомендовал выплату дивидендов за 1 полугодие 2025 в размере 42 рублей на акцию. Дата закрытия реестра - 20 октября 2025 г.

▪️ Доходность

Дивидендная доходность по текущим ценам: 3,42%

Ожидаемая доходность в следующие 12 мес.: 6,68%

▪️ Дивидендная политика

Дивидендная политика Мать и дитя предусматривает возможность распределения на дивиденды до 100% чистой прибыли компании, в том числе накопленной, если таковая имеется, на основании консолидированной финансовой отчетности по МСФО.

▪️ Ожидания и комментарии

Выручка компании за 1 полугодие 2025 г. достигла 19,3 млрд руб. (+22,2% г/г). Валовая прибыль 7,6 млрд руб. (+21,4%), чистая прибыль 4,9 млрд руб. (+3,6%).

Сумма рекомендуемой выплаты оказалась незначительно выше наших ожиданий. Объявленная сумма дивидендов соответствует ~64% от чистой прибыли за 1 полугодие 2025 г.

▪️ В портфелях

✅ Акции Мать и дитя входят в наш Индекс акций роста РФ IRGRO и БПИФ GROD.

📓Не входят в наш Индекс дивидендных акций российских компаний IRDIV и БПИФ DIVD, также в фонд анализа акций WILD ETF (на основе нашей активной стратегии).

==========

👉 Мать и дитя в сервисе Дивиденды

👉 Мать и дитя в сервисе Анализ акций

💥 WILD ETF - новый активный биржевой фонд акций от УК ДОХОДЪ. Альтернатива индексам и большая реальная история стратегии. Тут все подробности.

Читать полностью…

ДОХОДЪ

30 September 2025 12:47

ПЕРВЫЕ ЕВРООБЛИГАЦИИ РОССИЙСКОЙ ИМПЕРИИ. ЗАЕМ 1822 ГОДА

Часть 1/2

После наполеоновский войн в 1822 году Россия вышла на рынок публичного долга, выпустив заем на 5 млн. фунтов стерлингов (33 млн. рублей) с возможностью расчетов в Санкт-Петербурге или Лондоне. Он успешно обслуживался и обращался как полноценные облигации почти столетие до аннулирования всех внешних займов большевиками в 1918 году.

Эти бумаги имеют весьма занятную историю и интересные особенности, о которых мы и расскажем в этом посте.

🔹 Предпосылки займа

Россия впервые вышла на рынок внешнего долга ещё при Екатерине II. В 1769 году в Амстердаме был заключён заём на 500 тыс. гульденов через дом «Hope&Co». Этот шаг оказался вынужденным: за границей не принимали ни ассигнации, ни медные деньги, требовали золото и серебро. Заём был гарантирован таможенными пошлинами на товары, проходящие через порты Нарва, Ревель, Пернов и Ригу. Сделка казалась дорогой, но без неё Россия бы не смогла финансировать военные кампании. Эти облигации не попали на вторичный рынок и были полностью погашены только в 1891 году.

К началу XIX века долговая история стала ещё более тяжёлой. После Отечественной войны 1812 года и заграничных походов казна оказалась опустошена, ассигнации обесценились (огромная эмиссия бумажных денег обесценила бумажный рубль до 20 коп. металлического), просто "печатать" деньги более было невозможно, а изъятие ассигнаций или их обмен на серебренные монеты только ограничивал возможности российской экономики.

Великобритания и Голландия простили или приняли на себя часть внешних займов в благодарность за победу над Наполеоном, но этого оказалось мало. В 1820-х снова пришлось искать деньги за границей.

🔹 Латиноамериканский бум

Одновременно с этим в мире происходил бум выпуска суверенных долговых бумаг - одно из самых ярких финансовых явлений XIX века, часто называемое "Первым латиноамериканским бумом". Это был период массового размещения государственных облигаций в Лондоне, прежде всего, странами Латинской Америки, но также и европейскими государствами.

В 1810–1825 годах большинство колоний Испании и Португалии в Латинской Америке объявили о независимости. Новые государства (Аргентина, Мексика, Колумбия, Чили, Перу и др.) остро нуждались в финансировании для ведения войн, строительства инфраструктуры и поддержки экономики.

В Великобритании же после Наполеоновских войн скопились значительные финансовые ресурсы, а предлагаемая доходность новых суверенных выпусков в 5–6% годовых была значительно выше, чем по британским государственным бумагам (около 3–4%).

🔹 Лондонский дом Ротшильдов

В это время на европейском финансовом Олимпе сияла династия Ротшильдов и особенно Лондонский дом N. M. Rothschild & Sons под руководством Натана Майера Ротшильда.

Ротшильды выступали как основные гаранты размещения облигаций для нескольких европейских и латиноамериканских государств. Они организовывали эмиссию, размещение и вторичный рынок для этих бумаг.

В отличие от многих конкурентов, Ротшильды были осторожны в выборе эмитентов. Они предпочитали работать с более стабильными европейскими правительствами (например, Пруссия, Австрия, Россия, Неаполитанское королевство) и избегали наиболее рискованных латиноамериканских займов (работали только с Бразилией).

К 1825–1826 годам стало ясно, что многие латиноамериканские правительства не смогут обслуживать долг. В декабре 1825 года крах стал частью финансового шторма. Он достиг своего пика 11 декабря, когда набег на лондонские банки привёл к многочисленным банкротствам. N. M. Rothschild & Sons устоял благодаря осторожной политике и понес минимальные потери и даже скупил дешёвые активы во время кризиса.

Российский заем 1822 года оказался одним из самых надежных и прибыльных для инвесторов, принеся около 9,6% годовых полной доходность за первое десятилетие в обращении (см. таблицу ниже). Это на 4.2% выше, чем по британским государственным бессрочным облигациям, которые считались эталоном надежности.

👉 Продолжение - сразу в следующем посте.

👉👉 Полная версия статьи - в Дзен

#доходъисториярынков

Читать полностью…

ДОХОДЪ

27 September 2025 10:55

Злая шутка. Но это хорошая идея для ироничного принта на футболке.

А мы начинаем работу над стратегий на 2026 год.

#доходъюмор

Читать полностью…

ДОХОДЪ

26 September 2025 09:45

11 ПРЕДУБЕЖДЕНИЙ, КОТОРЫЕ ПРИВОДЯТ К ПЛОХИМ РЕШЕНИЯМ

🔹 1. Неприятие потерь (Loss Aversion)

Мы ненавидим убытки в два раза больше, чем любим прибыль.

Пример:

Большинство людей говорят о начале нового бизнеса, но никогда этого не делают. Их страх неудачи (потери) больше, чем их желание (ожидание) заработать.

🔹 2. Ошибка интерпретации/нарратива (Narrative Fallacy)

Нам нравится верить в хорошую историю. Давайте откажемся от всякой логики и данных в пользу хорошей истории.

Пример:

В 2021 году инвесторы агрессивно покупали акции Tesla. Было ли это потому, что акции имели дешевую оценку? Нет. Инвесторы поверили в историю Илона Маска.

🔹 3. Самоатрибуция (ошибка эгоистичности, self-attribution)

Мы приписываем хорошие результаты своему собственному мастерству. Мы приписываем плохие результаты простой неудаче.

Пример:

Купил акции, которые удвоились? Я такой умный.

Купил акции и потерял деньги? Компания – отстой.

🔹 4. Эффект привязки (Anchoring Bias)

Мы полагаемся на первую часть информации, которую мы получаем, как на ориентир.

Пример:

Вы хотели купить акции Google по цене $1000 (до сплита). Сейчас больше $2000. Вы все еще ждете, когда они вернутся к $1000, но они могут никогда не вернуться на этот уровень.

Подробнее

🔹 5. Эффект толпы (Скосячивание, Herding)

Мы запрограммированы следовать за толпой. Идти против толпы тяжело.

Пример:

В 2021 году все покупали NFT. Вы решаете купить его, потому что все остальные покупают.

Подробнее

Эксперименты

Эксперимент (видео)

🔹 6. Убежденоость. Склонность к подтверждению своей точки зрения (Confirmation Bias)

Мы склонны прислушиваться к людям, которые согласны с нашей точкой зрения.

Пример:

Вы верите, что земля плоская. Вы общаетесь с друзьями, которые верят в то же самое.

Подробнее

🔹 7. Эффект знания задним числом (Hindsight Bias)

После того, как что-то происходит, мы верим, что знали это все время.

Пример:

В 2017 году вы думали, что биткойн — это причуда и временное увлечение. В 2024 году вы покупали биткойн, потому что всегда знали, что это будет что-то большое.

Подробнее

🔹 8. Иллюзия контроля (Illusion of Control)

Мы считаем, что, поскольку мы все контролируем, шансы на провал ниже.

Пример:

20% предприятий терпят неудачу в первый год. Вы верите, что ваша компания не потерпит неудачу, потому что вы все контролируете. Помните, что в статистику входят ВСЕ компании, в том числе и ваша.

Подробнее

Что следует контролировать в инвестициях

🔹 9. Эффект недавности (Recency Bias)

Мы придаем слишком большое значение недавним событиям.

Пример:

Фондовый рынок вырос в прошлом году, поэтому он будет расти в следующем году.

Подробнее

🔹 10. Фрейминг (Framing)

Мы рассматриваем информацию в том контексте, в котором она была предоставлена.

Пример:

Компания заявляет, что «наша прибыль превзошла ожидания». Однако компания не упоминает, что прибыль снизилась по сравнению с прошлым годом. Вы думаете, что они хорошо справились, но на самом деле это не так.

Подробнее

🔹 11. Парадокс выбора (Paradox of Choice)

Мы верим, что больше выбора = больше свободы. Исследования говорят нам, что больший выбор приводит к параличу принятия решений.

Пример:

Автомобильные компании позволяют выбрать один из 100 цветов. Telsa предоставляет клиентам 5 вариантов.

Читать полностью…

76774

76774

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}