ДОХОДЪ

09 January 2026 15:02

КРАТКАЯ ИСТОРИЯ ФОНДОВ ДЕНЕЖНОГО РЫНКА

Первый индексный фонд Vanguard появился на рынке летом 1976 года.

Это был полный провал. Он собрал чуть более $11 млн капитала от инвесторов при плане в $150 млн.

Этот фонд был настолько мал, что первоначальный индексный фонд Vanguard S&P 500 мог купить только 280 крупнейших, наиболее представительных акций для следования индексу. Затраты на покупку всех акций были бы слишком велики.

И сразу же индекс продемонстрировал неутешительные результаты, уступив примерно трем четвертям всех активно управляемых паевых инвестиционных фондов в период с 1977 по 1982 год.

К 1981 году Vanguard занимал всего 5,8% активов отрасли взаимных фондов. Это доля снизилась до 5,2% к 1985 году и до 4,1% к 1987 году.

Их самая популярная линейка фондов, Wellington Funds, пережила 83 последовательных месяца оттока, эквивалентных 500 миллионам долларов или одной трети первоначальных активов фирмы на момент ее основания.

Vanguard терял деньги.

Их единственным спасением был самый скучный фонд на планете — фонд денежного рынка.

В настоящее время активы денежного рынка составляют около $4,7 трлн. Однако такие фонды вовсе не существовали до 1970-х годов.

Первый фонд денежного рынка, названный Резервным фондом (The Reserve Fund), был создан в 1971 году.

В то время банки были ограничены суммой доходности, которую они могли выплачивать на сберегательный счет, на уровне 5,25% в год.

Благодаря использованию краткосрочных казначейских векселей и корпоративных облигаций сроком до 1 года фонды денежного рынка смогли предложить гораздо более сочную доходность в диапазоне 8-9%, что больше соответствовало преобладающим ставкам того времени.

Все остальные немедленно скопировали эту идею. Активы в фондах денежного рынка выросли с 4 миллиардов долларов в 1977 году до 185 миллиардов долларов в 1981 году. Вероятно, помогло то, что тогда процентные ставки были намного выше.

Vanguard запустил свой первый фонд денежного рынка в 1975 году. Индексные фонды акций стали бы популярными в любом случае, но фонд денежного рынка определенно удержал компанию и, честно говоря, большую часть отрасли паевых инвестиционных фондов на плаву в конце 1970-х и 1980-х годах.

Скучные фонды денежного рынка держали Vanguard на плаву достаточно долго, чтобы индексные фонды акций могли взлететь. Остальное - история. Vanguard теперь управляет более $9 трлн.

======

На основе статьи «A Short History of Money Market Funds» Бена Карлсона.

💥 Наш биржевой фонд широкого денежного рынка GOOD ETF точно также настроен на формирование более «сочной» ожидаемой доходности на сроках от трех месяцев по сравнению с классическими фондами денежного рынка и депозитами.

И это также достигается за счет использования качественных корпоративных облигаций.

#доходъисториярынков

Читать полностью…

ДОХОДЪ

07 January 2026 09:50

Инвестор: Когда покупать?

Эксперт: Когда рынок дешёвый.

Инвестор: А когда он дешёвый?

Эксперт: Когда страшно.

Инвестор: Мне сейчас страшно.

Эксперт: Это не тот страх.

Инвестор: А какой страх нужен?

Эксперт: Тот, который был вчера.

Инвестор: Но вчера вы говорили не покупать.

Эксперт: Верно.

Инвестор: То есть вчера надо было покупать?

Эксперт: Именно.

Инвестор: Хорошо. А когда продавать?

Эксперт: Когда дорого.

Инвестор: А когда дорого?

Эксперт: За мгновение до того, как станет дёшево.

Инвестор: А как узнать этот момент?

Эксперт: Когда почувствуешь радость, что еще не продал.

Инвестор: Я сейчас боюсь и радуюсь одновременно. Это нормально?

Эксперт: Да.

Инвестор: Что это значит?

Эксперт: Ничего хорошего.

Инвестор: Тогда что мне делать?

Эксперт: Продолжай.

#доходъюмор

Читать полностью…

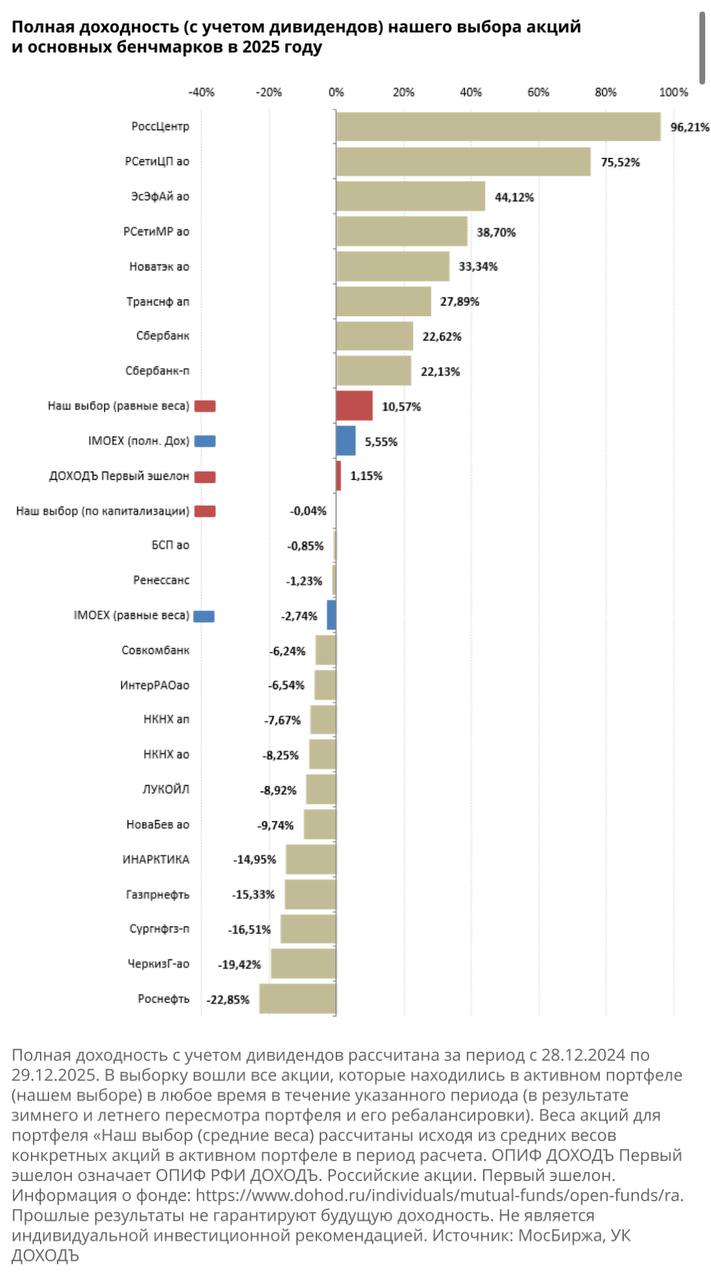

ДОХОДЪ

05 January 2026 13:37

Вот так сложилась полная доходность (с учетом дивидендов) акций, которые попали в наш выбор согласно стратегии на прошлый год.

В этот раз наш базовый активный портфель не смог опередить индекс МосБиржи, но равновзвешенная версия оказалась лучше.

Напомним, что роль активных стратегий в инвестиционных портфелях обычно состоит в диверсификации относительно классических индексов, высокая концентрация на отдельных акциях которых часто является их главным минусом.

Кроме этого, самостоятельно управлять активными позициями в некоторых акциях вне оформленной стратегии может быть некомфортно. Поэтому активные фонды типа WILD ETF могут быть особенно полезными.

======

👉 Вот краткое содержание нашей стратегии на 2026 год.

👉👉 Здесь можно найти полую версию стратегии с подробным обоснованием всех активных позиций (требуется регистрация)

Читать полностью…

ДОХОДЪ

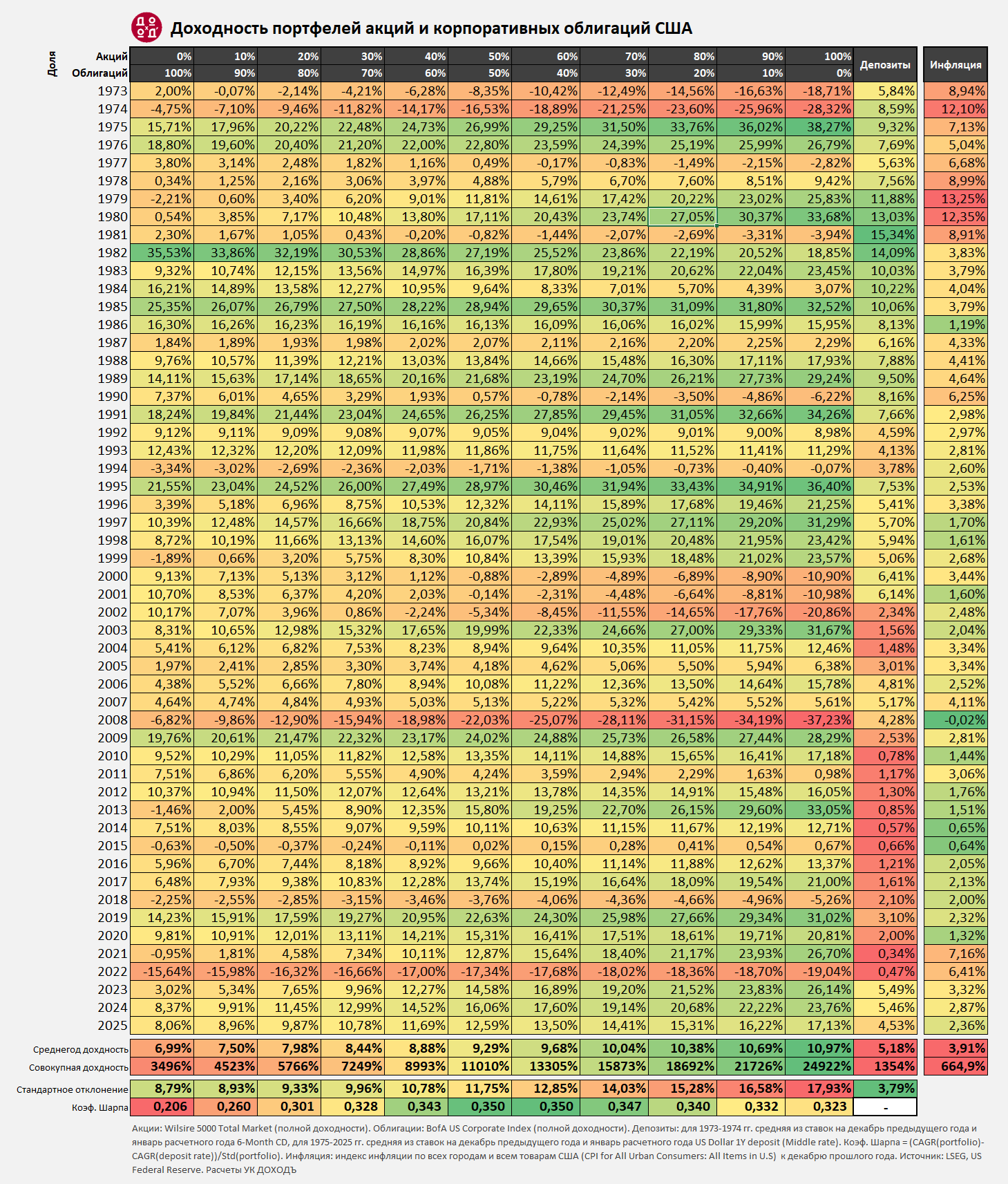

03 January 2026 10:15

Доходности портфелей, состоящих из акций и облигаций США, а также доходность банковских депозитов и инфляция в 1973 - 2025гг. (в USD).

Для получения лучшего качества сохраните картинку на свое устройство или скачайте оригинал ее по этой ссылке (png).

Методика расчетов:

Акции: Wilsire 5000 Total Market (полной доходности). Облигации: BofA US Corporate Index (полной доходности). Депозиты: для 1973-1974 гг. средняя из ставок на декабрь предыдущего года и январь расчетного года 6-Month CD, для 1975-2025 гг. средняя из ставок на декабрь предыдущего года и январь расчетного года US Dollar 1Y deposit (Middle rate). Коэф. Шарпа = (CAGR(portfolio)- CAGR(deposit rate)) / Std(portfolio). Инфляция: индекс инфляции по всех городам и всем товарам США (CPI for All Urban Consumers: All Items in U.S) к декабрю прошлого года. Источник: Расчеты УК ДОХОДЪ, Refinitiv, US Federal Reserve.

Читать полностью…

ДОХОДЪ

31 December 2025 19:05

Дорогие клиенты и читатели!

Пусть в новом году ваши финансовые графики будут больше похожи на пологий северный склон, ведущий к вершине, чем на кардиограмму во время боя курантов.

Наше главное напутствие: последовательность и дисциплина творят чудеса, на которые не способна даже новогодняя магия. Инвестируйте с умом, празднуйте с радостью!

Ваша команда УК ДОХОДЪ

Читать полностью…

ДОХОДЪ

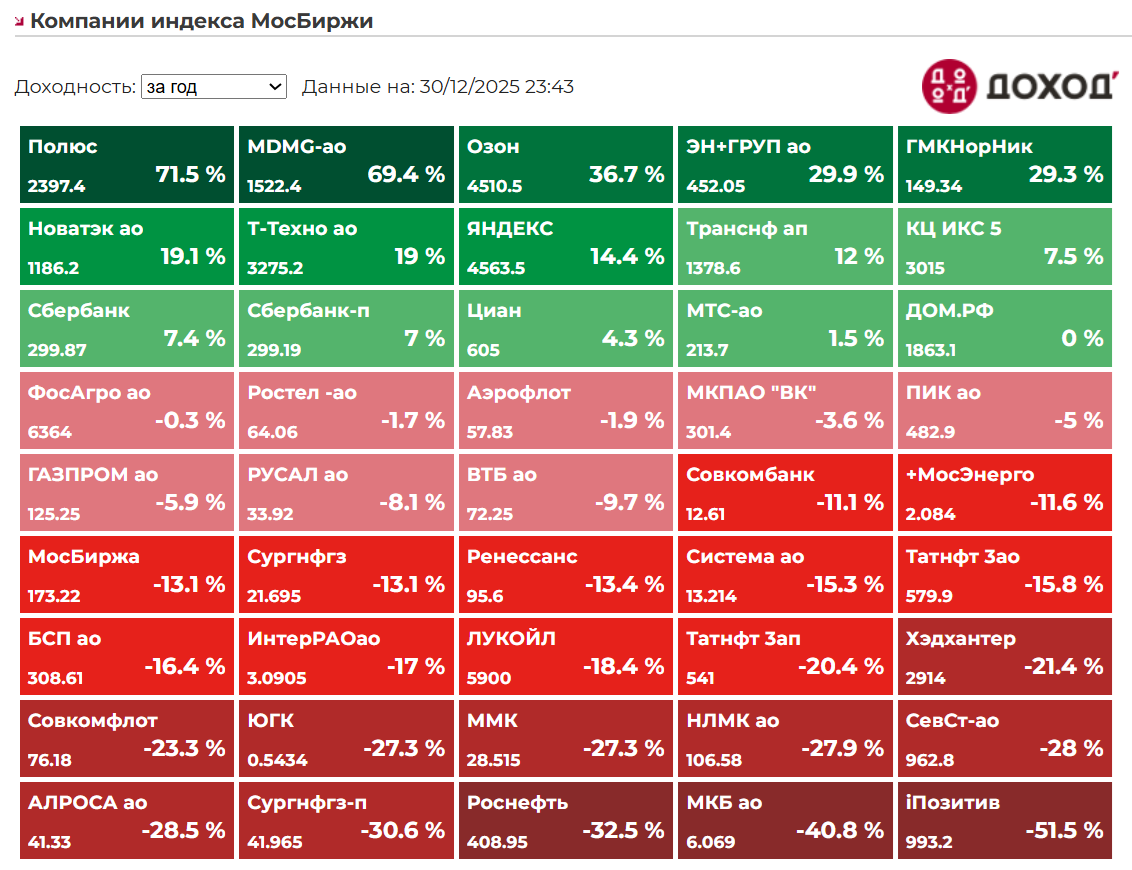

31 December 2025 09:55

Индекс МосБиржи по итогам года: -4,04%

Итоги среди компаний, входящих в индекс Мосбиржи:

⬆️ Лидеры

Полюс: +71,5%

Мать и дитя: +69,4%

Озон: +36,7%

Эн+Груп: +29,9%

НорНикель: +29,3%

⬇️ Аутсайдеры

Позитив: -51,5%

МКБ: -40,8%

Роснефть: -32,5%

Сургнфгз (преф): -30,6%

АЛРОСА: -28,5%

=========

Все котировки: https://www.dohod.ru/ik/analytics/stockmap

Читать полностью…

ДОХОДЪ

27 December 2025 11:04

Два фермера наблюдают за закатом на своем тракторе и беседуют.

Первый говорит: «Я все время слышу по радио, телевидению, читаю в газетах о фондовом рынке, но до сих пор понятия не имею, что это такое. Может вы знаете?"

Второй фермер отвечает: «Как мне вам это объяснить…

Допустим, вы покупаете яйца для своей фермы, из этих яиц вылупляются цыплята и теперь у вас есть цыплята, эти цыплята вырастают в курочек, которые несут больше яиц, из которых вы получаете больше цыплят, которые вырастают в кур, и так далее, и тому подобное, и на вашей ферме теперь их полно.

Однажды большое наводнение опустошит ваши земли и унесет их всех вниз по течению. Потом сидишь и думаешь: утки… надо было завести уток. Вот на что похож фондовый рынок».

#доходъюмор

Читать полностью…

ДОХОДЪ

25 December 2025 18:19

Уральская сталь погасила облигации

Читать полностью…

ДОХОДЪ

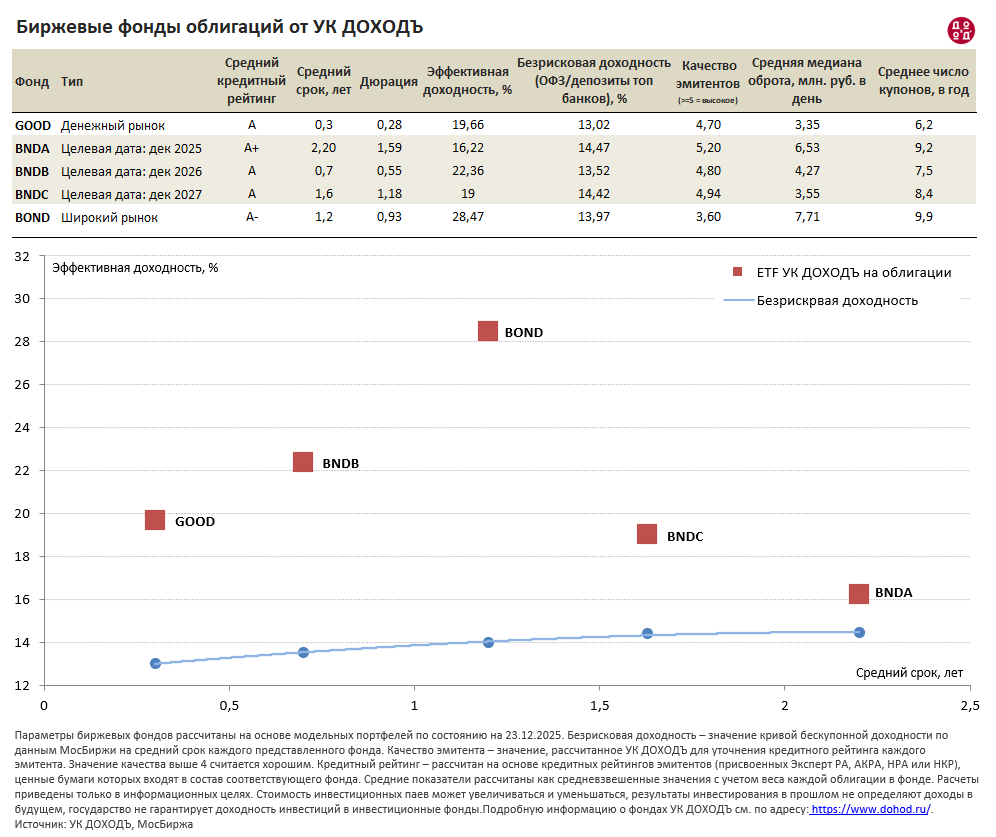

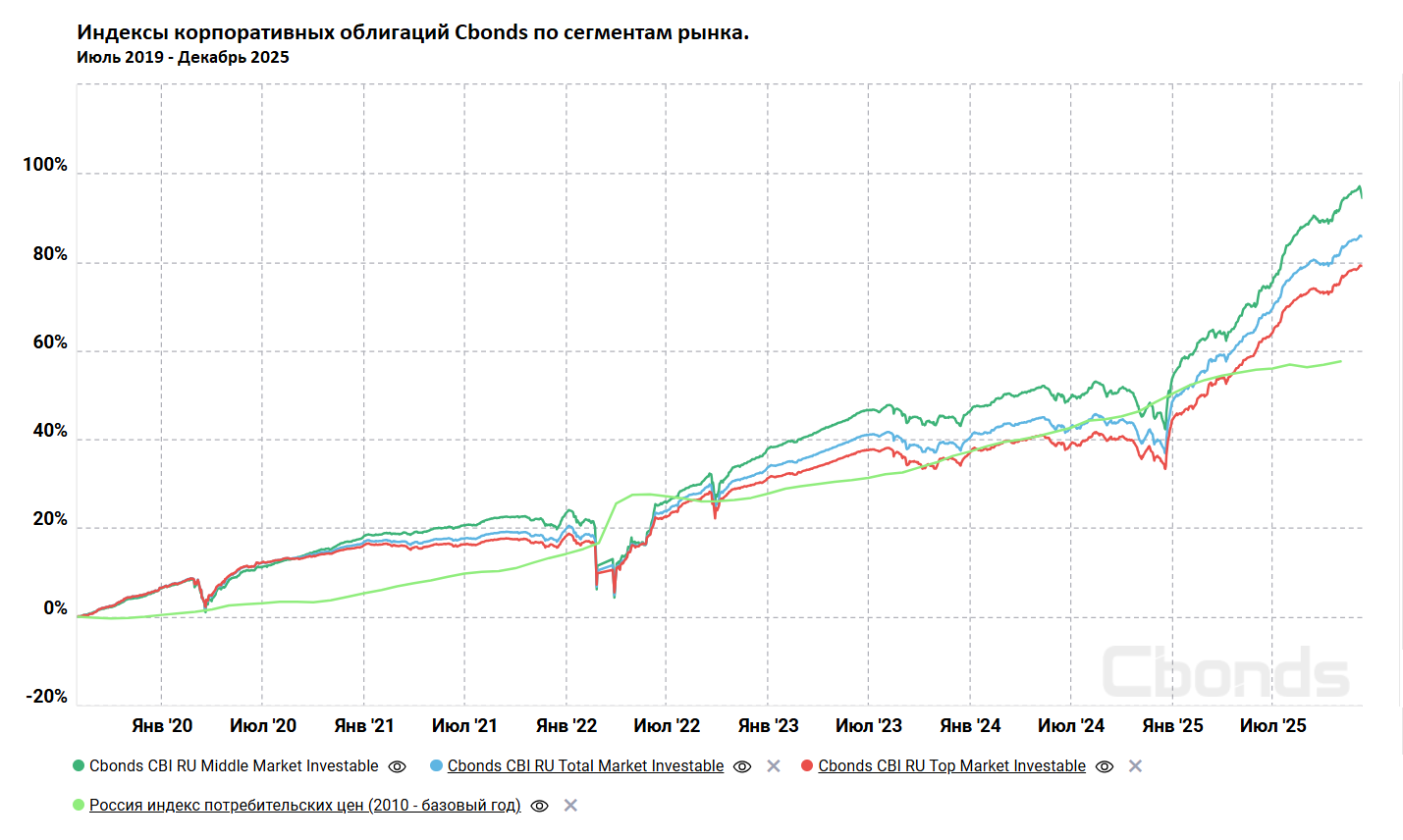

23 December 2025 16:50

📊 Актуальные параметры наших фондов облигаций. Декабрь 2025

В таблице и на графике ниже представлены основные параметры всех наших биржевых фондов облигаций по состоянию на 23 декабря 2025 года - от средних сроков и эффективных доходностей к погашению, до среднего качества и рейтинга эмитентов. Текущие доходности ОФЗ и банковских депозитов на сопоставимые сроки приведены в столбце "Безрисковые доходности" и отдельной кривой доходностей на графике.

Изменение цен паев за месяц:

📗 GOOD: +0,54%

📗 BNDA: +1,36%

📗 BNDB: -1,08%

📗 BNDC: +0,06%

📗 BOND: -2,11%

В декабре происходит переоценка кредитных рисков некоторых заемщиков в сторону повышения, что негативно отражается на рынке корпоративных облигаций в целом. Это хорошая иллюстрация к факту того, что цены облигаций не всегда только растут.

Наиболее известным триггером этой переоценки стали бумаги Уральской стали после выхода плохой отчетности и последующего снижения кредитного рейтинга от АКРА сразу до BB-(RU) (с развивающимся прогнозом) с гораздо более высокого уровня A(RU). 25 декабря запланировано погашение бумаг эмитента (RU000A105Q63) на 10 млрд. руб. Тогда во многом и станет понятна его возможность обслуживать свои обязательства. Доля этих бумаг в фонде BOND составляет около 1%. И не смотря на потерю более 2% за предыдущие 30 дней, фонд все еще растет на 26.7% с начала года.

Подробнее о том как управляется фонд в условиях роста риска дефолтов можно прочитать здесь.

Коротко о фондах:

▪️GOOD ETF - фонд, «улучшающий» денежный рынок через инвестиции в короткие корпоративные облигаций.

Подходит для краткосрочных вложений (от трех месяцев) в случае, если вы не уверены, когда понадобятся деньги, и хотите оставаться «в коротких» инвестициях, с возможностью легко выйти или продолжать инвестировать.

На графике всегда будет находится на сроке около 6 мес. как «вечный» короткий фонд. Он постоянно держит облигации со сроком до года. Когда одни бумаги погашаются, на их место тут же покупаются новые — тоже с коротким сроком. Такой фонд не имеет «даты окончания», он как конвейер: работает без остановки.

▪️BNDA / BNDB / BNDC ETF - фонды облигаций с целевой датой погашения, которые похожи на инвестиции в отдельные облигации.

Работают почти как обычные облигации с погашением в целевую дату и автоматическим реинвестированием купонов в них самих без налогов. В отличие от облигаций, паи нужно будет продать ближе к целевой дате, если вы не хотите держать фонд дальше (целевая дата изменится на три года вперед).

Используйте также как отдельные облигации.

Подходят, вы если знаете, что деньги понадобятся вам к таким целевым датам или хотите создать трехлетнюю «лестницу» из фондов с разными сроками (BNDB - 1.12.2026, BNDC - 1.12.2027, BNDA- 1.12.2028), чтобы уменьшить влияние колебаний ставок и находится сразу «во всем рынке» облигаций с возможностью «оканчивать» инвестиции в целевые даты. Подробнее тут.

На графике будут постоянно сдвигаться по сроку до погашения вплоть до своей целевой даты. Они набирают в портфель облигации, которые погашаются/выкупаются в среднем в целевую дату. Все поступления также реинвестируются к этой дате. Каждый день срок жизни облигаций в этих фондах становится всё меньше, а риск падения их цены — всё ниже. Ведь чем ближе дата погашения, тем сильнее цена облигаций стремится к номиналу (подробнее).

▪️BOND ETF - индексный фонд, инвестирующий в облигации "среднего" рынка с рейтингами от A+ до BB+ на всех сроках (кроме самых коротких).

Имеет повышенную ожидаемую доходность, но не держит бумаги до погашения (не годится для инвестиций к конкретной дате или краткосрочных инвестиций) и поэтому подходит для долгосрочных инвестиций в портфеле с акциями и прочими инструментами.

На графике будет "блуждать" в средине сроков, отражая сроки до погашения и дюрацию рынка облигаций в целом. Как правило, будет иметь повышенную доходность относительно остальных фондов.

======

Полный состав всех фондов доступен на их страницах на любую дату (раздел "Структура" и кнопка "Сформировать").

👉👉 Полная версия этой статьи с дополнительной инфографикой - в Дзен.

Читать полностью…

ДОХОДЪ

20 December 2025 09:50

Моя жена экономист, а я инженер. Однажды утром я наблюдал, как она готовит завтрак, и заметил, что она совершает слишком много действий, чтобы достать всё, что ей нужно.

Поэтому я сказал ей своим лучшим инженерным голосом:

«Эй, дорогая, почему бы тебе не использовать принцип максимизации нагрузки и не достать все необходимое за один раз, тем самым минимизировать общее пройденное расстояние?»

И ей понравилось мое предложение!

Раньше у нее уходило 11 минут, чтобы приготовить завтрак… теперь я делаю его за 5.

#доходъюмор

Читать полностью…

ДОХОДЪ

19 December 2025 11:30

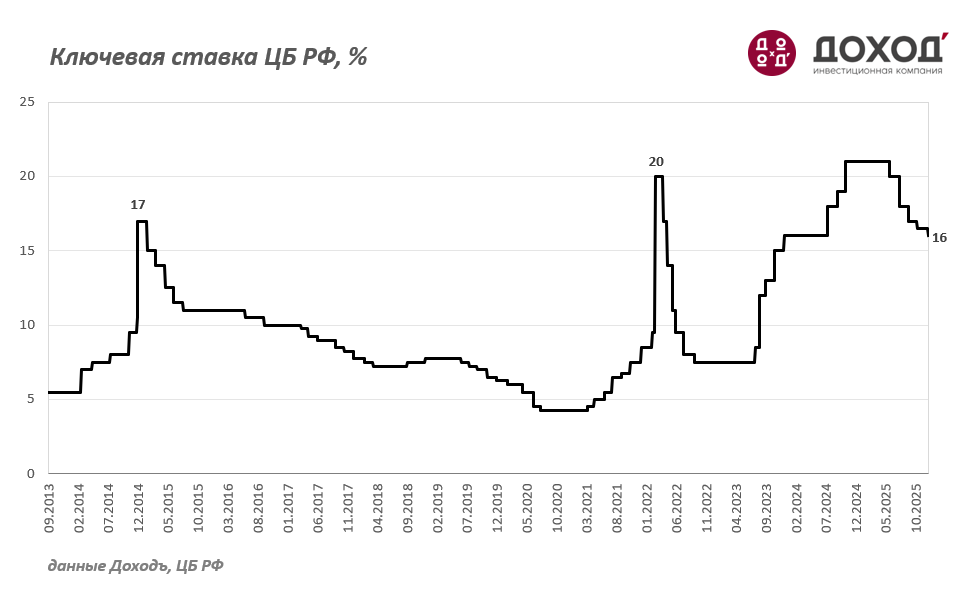

⚡️Банк России принял решение сократить ключевую ставку до 16%!

Пресс-релиз

Читать полностью…

ДОХОДЪ

15 December 2025 10:23

"ФИНПОДУШКА" НА ФИНУСЛУГАХ С ФОНДОМ ОТ УК ДОХОДЪ

Удобство часто важнее всего остального.

Возьмите хотя бы фонды с выплатами - многим инвесторам удобно просто получать деньги, даже платя повышенные налоги. Можно продавать небольшую часть паев фондов без выплат и получать физически больше денег, но это и правда часто неудобно и некомфортно (подробнее).

А хороший баланс удобства и результата - вообще огонь.

ФинУслуги на прошлой неделе запустили «Финподушку» (пока только в своем приложении на Android).

Можно сказать, что это аналог «копилки» или «кошелька» для денег, которые должны быть под рукой и при этом работать - до завтра или в течение любого нужного вам срока без потери процентов при выводе.

Внутри - наш ОПИФ «ДОХОДЪ Биржевая копилка» - фонд с самыми короткими и надежными инструментами, ориентированный именно на сохранение капитала и ежедневный доход.

▪️Вы вводите или выводите деньги от 100₽, операции с фондом происходят автоматически.

▪️Доходность фонда близка к ключевой ставке ЦБ и ежедневно реинвестируется.

▪️Никаких комиссий за ввод/вывод или покупку/продажу на ФинУслугах.

▪️Никаких спредов между ценами или ограничений по объемам.

▪️Расчеты - за один рабочий день при совершении операций до 16-00 - редкое для ОПИФов решение.

▪️Максимальные затраты фонда - 1% в год.

▪️Все налоги рассчитываются и уплачиваются автоматически.

Это хороший баланс результата и удобства и вы сами почувствуете или не почувствуете, когда этот инструмент на этой платформе будет комфортен и полезен именно для вас.

ФинПодушка - точно хорошая альтернатива среди инструментов консервативных накоплений с быстрой возможностью использования других полезных продуктов платформы ФинУслуг.

Важно: «Финподушка» — инвестиционный продукт, и доход не гарантирован, стоимость паев может увеличиваться и уменьшаться.

#доходъдневник

Читать полностью…

ДОХОДЪ

12 December 2025 16:59

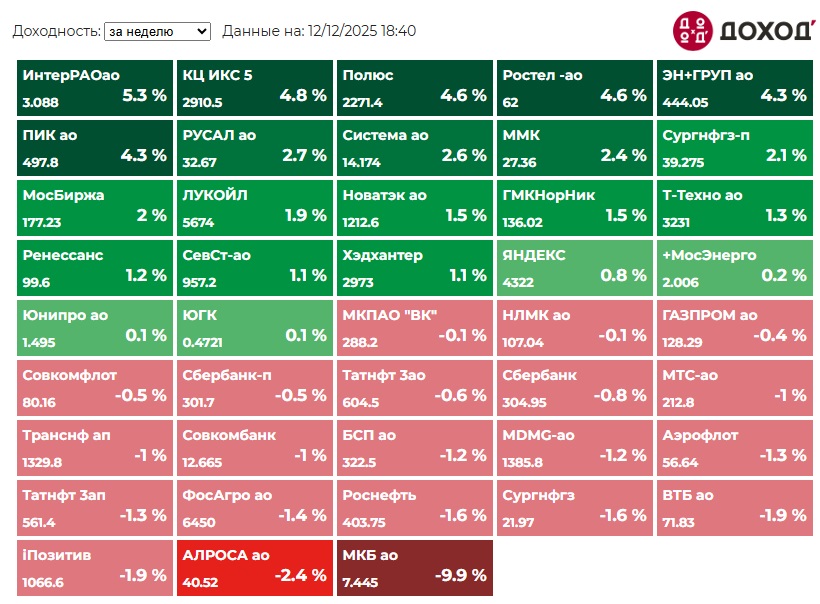

Индекс МосБиржи по итогам недели: +1,04%

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

Интер РАО +5,3%

КЦ ИКС 5 +4,8%

Полюс +4,6%

Ростелеком ао +4,6%

ЭН+ГРУП +4,3%

⬇️ Аутсайдеры

МКБ -9,9%

АЛРОСА -2,4%

iПозитив -1,9%

ВТБ -1,9%

Роснефть -1,6%

=========

Котировки: https://www.dohod.ru/ik/analytics/stockmap

💥 WILD ETF - новый активный биржевой фонд акций от УК ДОХОДЪ. Альтернатива индексам и большая реальная история стратегии. Тут все подробности.

Читать полностью…

ДОХОДЪ

03 December 2025 17:12

🏗 СЕРВИС АНАЛИЗ ОБЛИГАЦИЙ. ТЕПЕРЬ МЫ САМИ РАСЧИТЫВАЕМ ДОХОДНОСТЬ

Мы рады сообщить, что с сегодняшнего дня в нашем сервисе "Анализ облигаций" показатели доходности облигаций и производные из нее (дюрация и пр.) рассчитываются на основе нашей собственной модели. Эта модель решает сразу несколько основных проблем с расчетами и интерпретацией доходности:

▪️Все эффективные доходности рассчитываются непосредственно исходя из их денежных потоков (не используются производные показатели) с учетом всех их особенностей (частичных погашений, оферт, частоты и типов купонов и пр.).

▪️Доходность бумаг с плавающим купоном (флоаторов) расчитывается не через предположение, что все неизвестные будущие купоны равны текущему, а исходя из моделированных купонов на основе рыночной кривой процентных ставок на срок каждого купона.

▪️Дюрация для флотаторов рассчитывается не до конца срока облигации (погашения или выкупа), а до следующей даты перерасчета купона. Так как этот перерасчет "возвращает" купон облигации к рыночной ставке, чувствительность бумаги к изменению доходности (что и измеряет дюрация) будет гораздо менее высокой, чем по облигациям с фиксированным купоном.

▪️Эффективная доходность к погашению и выкупу всегда расчитывается как эффективная доходность, независимо от периода купона, срока до погашения (например, не используется простая или текущая доходность - это отдельные показатели и их можно посмотреть от дельно) или типа облигации (например, для дисконтной облигации тоже всегда расчитывается эффективная доходность). Это позволяет единообразно сравнивать показатели эффективной доходности по любым облигациям.

▪️В сервисе для расчета доходности не будут учитываться даты "ненастоящих" оферт (которые не распространяются на весь объем выпуска или исходят от "странных" третьих лиц). Теперь ближайшие даты событий погашения/выкупа всегда будут отражать рыночное ценообразование облигаций и доходность по ним будут более адекватной.

▪️Доходность для облигаций в период предъявления их выкупу (по оферте) и при уже известных следующих (после даты оферты) размерах купонов больше не будет чрезмерно высокой или отрицательной - теперь она будет рассчитываться к следующей дате оферты или дате погашения.

▪️Мы также улучшили календарь выплат и событий. Теперь в нем учитываются точные даты выкупа облигаций, что позволяет корректно рассчитывать доходность., когда даты выкупа не совпадают с датами выплаты купонов.

Все это делает сервис гораздо более полезным и точным, а также независимым от стронных расчётов.

👉👉 Полная версия этой статьи с реальными примерами - в Дзен.

👉 Сервис Анализ облигаций: https://www.dohod.ru/analytic/bonds

=======

Если отдельные облигации для вас не подходят, воспользуйтесь нашими отличными фондами на них:

🎯 Наш биржевой фонд BOND ETF может быть хорошим выбором для долгосрочного инвестирования в широкий портфель облигаций с более высокой ожидаемой доходностью при минимальных затратах (всего 0.4%/год).

🎯 Консервативные инвестиции с повышенной ожидаемой доходностью доступны с нашим биржевым фондом широкого денежного рынка GOOD ETF.

🎯 Наши пассивные фонды акций DIVD, GROD и активный WILD ETF - инструменты для долгосрочных инвестиций.

#доходъдневник

#доходъоблигации

Читать полностью…

ДОХОДЪ

08 January 2026 14:15

ПОКУПАТЬ ЛИ СЕЙЧАС АКЦИИ?

На этой схеме вы можете найти подробную инструкцию по ответу на этот вопрос именно для вас.

Общий ответ - стоит, постепенно и в соответствии с вашим инвестиционным горизонтом и отношению к риску при условии, что у вас нет больших долгов (относительно вашего дохода) и есть подушка безопасности. Если вы больше ориентируетесь на получение текущего дохода, сконцентрируйте портфель акций на дивидендах, а портфель облигаций - на денежном потоке. Скучно, но разумно.

Впрочем, если с условиями выше у вас все в порядке и вы не боитесь и можете позволить себе потерять все деньги - берите весь риск и инвестируйте в диверсифицированный портфель акций (так доходность, вероятно, будет более стабильной) или спекулируйте, пытаясь ловить моменты для покупки и продажи (если хотите азарта и адреналина).

👉👉 Наша стратегия на российском рынке акций 2026: /channel/dohod/12928

=====

Не является индивидуальной инвестиционной рекомендацией.

#доходъдневник

Читать полностью…

ДОХОДЪ

06 January 2026 14:26

МЕХАНИКА РОСТА РЫНКА АКЦИЙ

Почему мы думаем, что долгосрочные инвестиции, например, в акции, дадут результат выше инфляции?Ну, вообще - это не обязательно так. Риски. Их можно увидеть на истории тут и тут.

Но вероятность такого исхода значительно возрастает с ростом инвестиционного горизонта. Не теоретического - настоящего. Вот здесь это видно.

Почему? Инфляция учитывается в выручке и прибыли компаний. Наиболее успешные из них обгоняют инфляцию и увеличивают вес в индексах акций. Наименее успешные - уменьшают.

Чем конкурентнее и разнообразнее экономика и в этом смысле индексы не концентрируются на паре акций долгое время, тем лучше работает этот механизм.

В разных странах он работает по разному, поэтому диверсификация по странам и валютам (про возможности) дает инвесторам преимущество.

Факторный подход к формированию индексов и диверсификация по факторам (типа дивидендов, малой капитализации, низкой волатильности, роста, и пр.), а не по капитализации, может помочь, когда долговременная концентрация является обычной для локального рынка (типа России).

Инвестируя долго и регулярно в широкодиверсифицированные портфели (пассивно в индексы) мы инвестируем в саму суть, в сам механизм добавленной стоимости, который всегда по умолчанию выше инфляции.

По крайней мере, такой результат точно доминирует над другими с точки зрения вероятности. И моменты инвестций тут не особенно важны.

Вы не можете контролировать и планировать доходность портфеля, но можете контролировать риски.

Если вы хотите получить высокую вероятность достижения требуемой доходности для вашей инвестиционной цели, то вам нужно взять соответствующий ей риск.

Как говорит Бен Калсон:

«Я не могу гарантировать, какой будет будущая доходность акций. Я могу гарантировать, что в какой-то момент потери будут огромны.»

Способность справляться с потерями — это то, что отличает успешных инвесторов от неудачливых. У вас проблемы, если потери заставляют вас слишком остро реагировать или совершать большие ошибки в самый неподходящий момент.

То есть риск вы примете на себя совершенно точно, а доходность будет случайной величиной в определенной распределении таких величин.

Инвестору здесь важно быть подготовленным эмоционально и психологически. Важно убедиться, что есть подушка безопасности, страхование здоровья, недвижимости и других критических для безопасности других инвестиций активов.

Все это сложно оценить и спланировать индивидуальному инвестору, хотя и существуют простые общие подходы.

Паевые фонды, например, отлично помогают инвесторам пассивно и с высокой налоговой эффективностью следовать индексам акций и облигаций, в том числе факторным.

Но этого мало. Нужен простой, понятный и доступный инструмент планирования любых инвестиционных целей (от создания подушки безопасности до планирования наследства) в совокупности. Вот куда двигается будущее инвестиций.

======

Выбрать подходящие акции и облигации можно с помощью наших сервисов:

▪️Анализ акций

▪️Анализ облигаций

▪️Лестница облигаций

▪️Дивиденды

🕵️ Наши биржевые фонды с низкими затратами:

▪️DIVD: Дивидендные акции.

▪️GROD: Акции роста.

▪️WILD: Активный фонд акций для разнообразия индексов.

▪️BOND: Облигации для долгосрочных инвестиций.

▪️GOOD: Широкий денежный рынок с низким риском и повышенной доходностью краткосрочных инвестиций.

▪️ BNDA / BNDB / BNDC: Фонды облигаций с целевой датой погашения. В них можно инвестировать почти также как в отдельные облигации.

#доходъдневник

Читать полностью…

ДОХОДЪ

04 January 2026 10:30

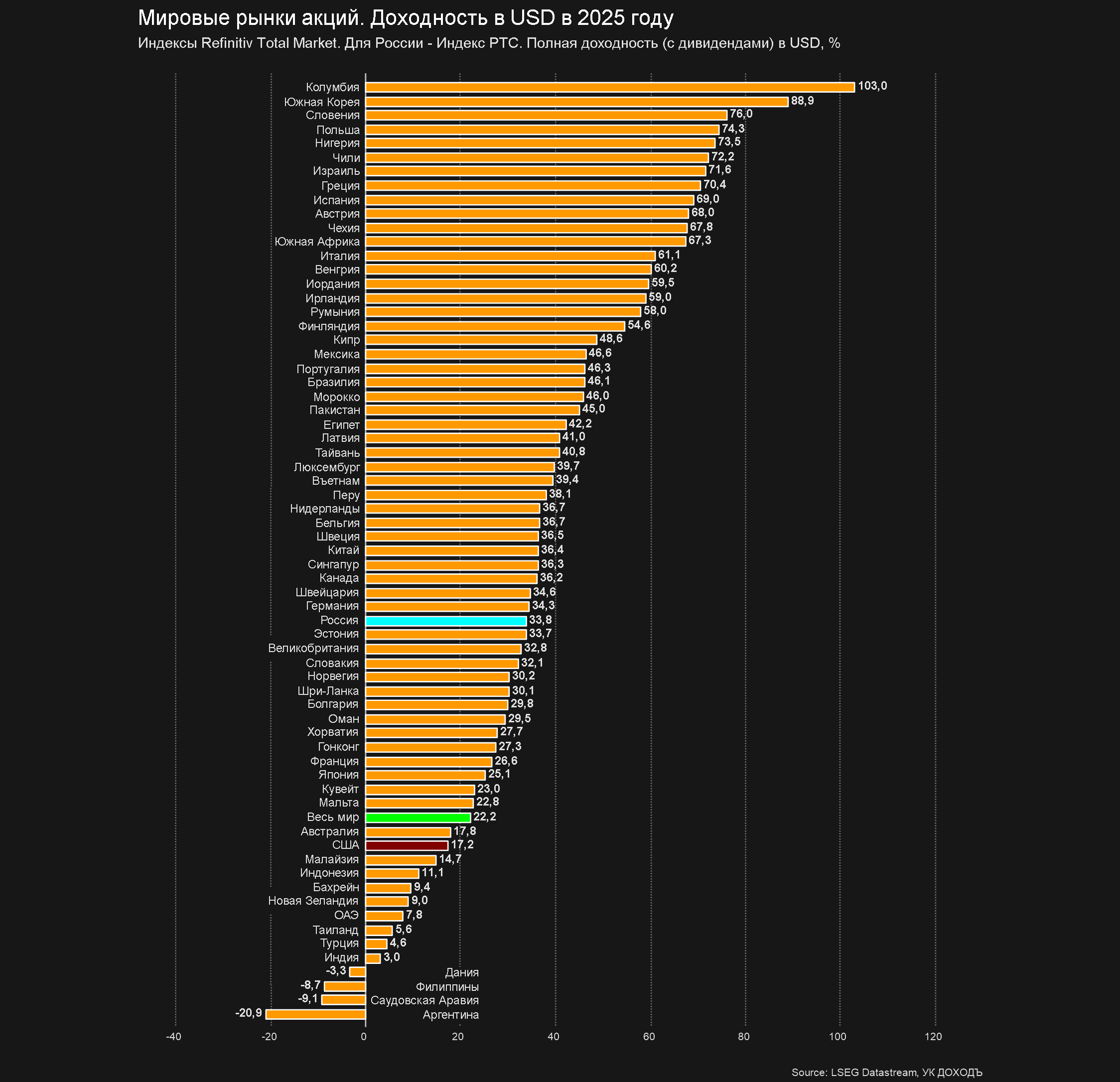

Мировые рынки акций. Полная (с учетом дивидендов) доходность в USD в 2025 году

⬆️ Лидеры:

Колумбия: +103%

Южная Корея: +88,9%

Словения: +76%

Польша: +74,3%

Нигерия: +73,5%

Чили: +72,2%

Израиль: +71,6%

Греция: +70,4%

Испания: +69%

Австрия: +68%

⬇️ Аутсайдеры:

Аргентина: -20,9%

Саудовская Аравия: -9,1%

Филиппины: -8,7%

Дания: -3,3%

Индия: +3%

Турция: +4,8%

Таиланд: +5,6%

ОАЭ: +7,8%

Новая Зеландия: +9%

Бахрейн: +9.4%

➡️ Другие рынки

Весь мир: +22,2%

США: +17,2%

Япония: +25,1%

Германия: +34,3%

Россия: +33,8%

==========

Индексы Refinitiv Total Market. Для России - Индекс РТС Полной доходности

Картинка в полном разрешении (png)

Читать полностью…

ДОХОДЪ

02 January 2026 09:55

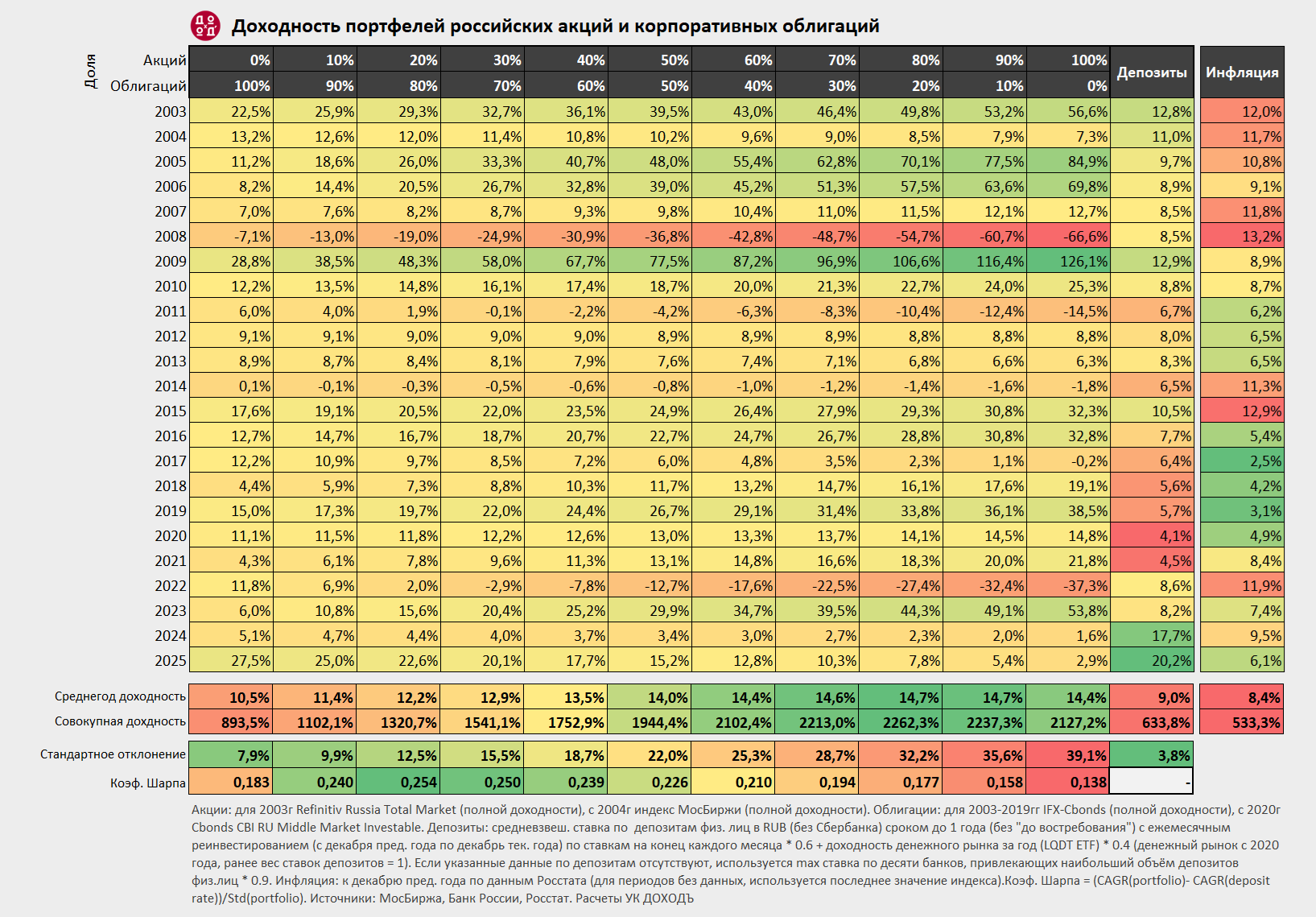

ДОХОДНОСТИ ПОРТФЕЛЕЙ ИЗ РОССИЙСКИХ АКЦИЙ И ОБЛИГАЦИЙ, 2003-2025

В этом посте вы найдете инфографику, представляющую доходности портфелей, состоящих из разных долей российских акций (включая дивиденды) и облигаций, а также доходность банковских депозитов и инфляции в 2003-2025 гг.

🔹 В расчетах используются самые распространенные публичные индексы широкого рынка (все источники см. ниже).

🔹 Для расчета доходности депозитов учтена их более высокая, чем у других активов, гибкость, а также доходность фондов денежного рынка.

🔹 Ранее мы указывали на то, что рынок корпоративных облигаций (в силу уровня своего развития и особенностей денежно-кредитной политики Банка России) до примерно 2010 года в меньшей степени отражал инфляционные ожидания, а также был менее ликвиден, чем сегодня.

Чтобы лучше отразить реальную доходность рынка облигаций в этот период мы заменили индекс корпоративных облигаций МосБиржи на известный и имеющий большую историю индекс IFX-Cbonds, совместно рассчитываемый агентствами "Интерфакс" и "Сбондс.ру". Начиная с 2020 года мы, как и в прошлом году, используем индекс Cbonds CBI RU Middle Market Investable для более точного отражения доходности облигаций, получаемой частными инвесторами (в прочих индексах ценообразование во многом формируется институциональными инвесторами).

🔹 Мы не стремимся отразить индивидуальные доходности инвесторов, связанные с их собственными обстоятельствами и поведением.

Использование современных финансовых инструментов может повысить эффективность портфелей (в целом и отдельных его частей). Например, это могут быть факторные индексы, на которых основаны наши биржевые фонды DIVD и GROD, индекс среднего рынка ликвидных облигаций, на котором основан BOND ETF или инструменты широкого денежного рынка (включая короткие облигации) таких как наш фонд GOOD ETF.

Методика расчета:

▪️ Акции: для 2003 года - Refinitiv Russia Total Market (полной доходности), с 2004 года - индекс МосБиржи (полной доходности).

▪️ Облигации: для 2003-2019гг IFX-Cbonds (полной доходности), с 2020 года - Cbonds CBI RU Middle Market Investable.

▪️ Депозиты: средневзвешанная ставка по депозитам физ. лиц в RUB (без Сбербанка) сроком до 1 года (без "до востребования") с ежемесячным реинвестированием (с декабря пред. года по декабрь тек. года) по ставкам на конец каждого месяца * 0.6 + доходность денежного рынка за год (LQDT ETF) * 0.4 (денежный рынок с 2020 года, ранее вес ставок депозитов = 1). Если указанные данные по депозитам отсутствуют используется максимальная процентная ставка по десяти банков, привлекающих наибольший объём депозитов физ. лиц * 0.9.

▪️ Инфляция: к декабрю пред. года по данным Росстата (для периодов без данных, используется последнее значение индекса).

▪️ Коэф. Шарпа = (CAGR(portfolio) - CAGR(deposit rate)) / Std(portfolio). Этот коэффициент показывает насколько хорошо доходность портфеля компенсирует принимаемый инвестором риск (стандартное отклонение доходности). Чем он выше, тем лучше.

Источники: МосБиржа, Банк России, Росстат. Расчеты УК ДОХОДЪ

Оригинал картинки доступен по этой ссылке (png)

Читать полностью…

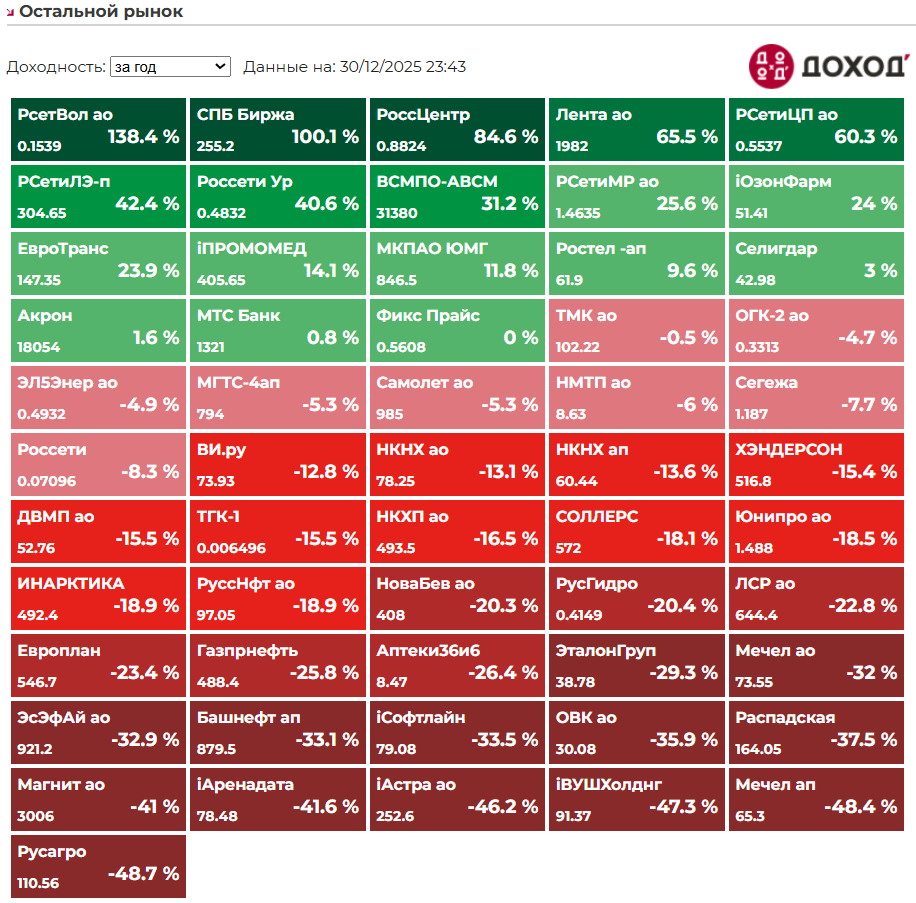

ДОХОДЪ

31 December 2025 10:05

Итоги года среди акций второго эшелона:

⬆️ Лидеры

Россети Волга: +138,4%

СПБ Биржа: +100,1%

Россети Центр: +84,6%

Лента: +65,5%

Россети ЦП: +60,3%

⬇️ Аутсайдеры

Русагро: -48.7%

Мечел (префы): -48,4%

ВУШ: -47,3%

Астра: -46,2%

Аренадата: -41,6%

=========

Все котировки: https://www.dohod.ru/ik/analytics/stockmap

Читать полностью…

ДОХОДЪ

30 December 2025 16:17

СТРАТЕГИЯ НА РОССИЙСКОМ РЫНКЕ АКЦИЙ 2026

Российский рынок акций продолжает оставаться сложным и давление на него оказывается со всех сторон - и со стороны альтернативной доходности денежного рынка, и со стороны крепкого рубля и со стороны санкций. На этом фоне компании с низким долгом, хорошим корпоративным управление и сильной бизнес-моделью будут оставаться приоритетными направления инвестиций в наших активных портфелях.

В случае ослабления санкционного давления в 2026 году, активным портфелям будет сложно "обыграть" индекс широкого рынка, в котором огромные доли занимают Сбербанк, Лукойл и Газпром. Однако, отдельные истории типа Новатэка, Яндекса и Т-Технологий позволяют надеяться на реализацию возможностей получить еще более высокую доходность. Сильные компании второго эшелона (сети, потребительский сектор, финансы) также могут продолжить расти лучше рынка и играть роль эффективной диверсификации для снижения рисков. В остальном мы постараемся инвестировать достаточно много и в самых качественных индексных гигантов (Сбербанк и Лукойл), чтобы получить преимущества в случае снижения внешних рисков.

Эта стратегия служит основой для долгосрочных вложений, не ограничиваясь однолетним горизонтом. Это обновление наших взглядов на отдельные акции в рамках долгосрочных инвестиций. Многие позиции мы держим годами и, как и прежде, стараемся избегать чрезмерного влияния краткосрочных факторов на наши оценки и ориентируемся на долговременные перспективы изменения стоимости компаний.

Мы используем наш выбор акций для формирования активных портфелей по отношению к Индексу МосБиржи. Роль таких портфелей обычно является вспомогательной в рамках общей стратегии долгосрочного инвестирования. Активные позиции из этой стратегии используются в нашем биржевом фонде WILD ETF и ОПИФ "ДОХОДЪ. Российские акции. Первый эшелон", который доступен для легкой покупки на платформе ФинУслуги.

Диверсификация останется ключевым компонентом нашего подхода к инвестированию, минимизируя риски, связанные с отдельными эмитентами и повышая вероятность достижения требуемого уровня долгосрочной доходности.

Вот некоторые из наших основных тактических позиций в российских акциях:

▪️ Сбербанк (ао и ап) - рост прибыли и дивидендов, достойный показатель ROE.

▪️ Совкомбанк - снижение ключевой ставки Банка России, рост "нерегулярной" прибыли.

▪️ Т-Технологии - стремительно растущий банк с высоким ROE.

▪️ ДОМ. РФ - низкая оценка, высокий ROE и цена риска ниже сектора.

▪️ Банк Санкт-Петербург - недооценка, дешевое фондирование, избыток капитала, возможен рост выплаты дивидендов.

▪️ Инарктика - восстановление производства после гибели мальков и планы роста до 60 тыс. тонн рыбы.

▪️ НОВАТЭК - лучшая ставка на мир, гораздо интереснее Газпрома, идея в полноценной работе Арктик СПГ-2.

▪️ Транснефть (ап) - стабильный бизнес с хорошими дивидендами, главный момент - тарифы.

▪️ ЛУКОЙЛ - высокий уровень корпоративного управления и репутация компании переживут санкции.

▪️ Россети Центр, Центр и Приволжье, Московский регион - рост тарифов и дивидендов.

▪️ Яндекс - финтех, беспилотники, ИИ, роботы, имеет справедливую оценку.

👉👉 Полный список акций из нашего выбора 2026, а также бумаги, на которые также можно обратить внимание смотрите в полной версии стратегии

(требуется простая и быстрая регистрация).

=========

Не является инвестиционной рекомендацией, в том числе индивидуальной.

Читать полностью…

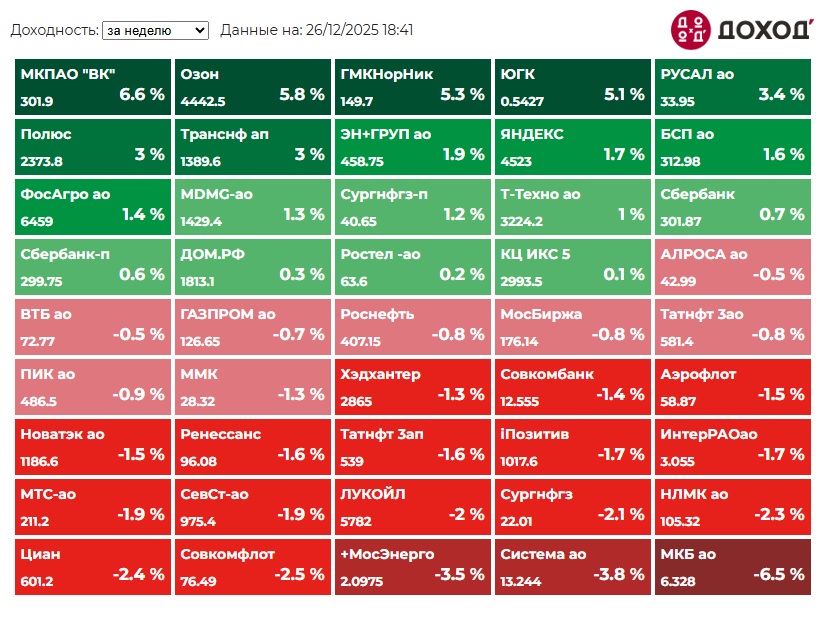

ДОХОДЪ

26 December 2025 16:59

Индекс МосБиржи по итогам недели: +0,43%

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

ВК +6,6%

Озон +5,8%

ГМК НорНикель +5,3%

ЮГК +5,1%

РУСАЛ +3,4%

⬇️ Аутсайдеры

МКБ -6,5%

Система -3,8%

МосЭнерго -3,5%

Совкомфлот -2,5%

Циан -2,4%

=========

Котировки: https://www.dohod.ru/ik/analytics/stockmap

💥 WILD ETF - новый активный биржевой фонд акций от УК ДОХОДЪ. Альтернатива индексам и большая реальная история стратегии. Тут все подробности.

Читать полностью…

ДОХОДЪ

25 December 2025 10:32

ВСЯ ПРАВДА О ДИВИДЕНДАХ

1. Если компания хочет максимизировать свою стоимость, то выплачивает дивиденды на величину прибыли, которую не может реинвестировать с доходностью выше требуемой (альтернативной) доходности акционеров.

2. По этой же причине, компания не должна выплачивать дивиденды пока может реинвестировать всю прибыль по ставке существенно выше требуемой.

3. Если компания поступает иначе - она не действует с целью максимизации акционерной стоимости - то есть не действует в интересах всех акционеров. Такая компания всегда будет формально «недооценена» и показатели типа P/E для нее не будут работать как вы ожидаете.

4. Бизнес с более быстрым ростом прибыли и меньшими дивидендами не обязательно является лучшей инвестицией. Рост прибыли, рентабельность капитала и доходность по дивидендам/свободному денежному потоку - все это играет роль. Подробнее об это здесь.

5. Выкуп акций компанией - хорошая альтернатива дивидендам, только если эти акции не используются в основном для программ поощрения менеджеров, гасятся со временем и вы действительно долгосрочный инвестор именно этой компании.

6. Выкуп акций - более сложная стратегия распределения капитала (акционеры должны согласиться, что «менеджеры лучше знают», но это не всегда так) и выплата дивидендов хотя бы на какую-то долю прибыли может быть более предпочтительней для «среднего» акционера.

7. Ваше богатство не меняется при выплате дивидендов. Цена акций снижается на сумму дивидендов.

8. Выплата дивидендов - просто перемещение денег из одного кармана (акции) в другой (наличные).

9. При выплате дивидендов почти всегда возникает налог. Поэтому иногда наши результаты после уплаты налогов могут быть лучше, если компания сохраняет и реинвестирует для нас прибыль.

10. Фонды, реинвестирующие получаемые дивиденды без налогов, могут быть более полезны долгосрочным инвесторам, чем отдельные акции с точки зрения налоговой эффективности. Подробнее читайте здесь.

11. Если дивиденды компании хорошо прогнозируемы, то независимо от рыночных условий в цене ее акций в период между выплатами дивиденды постепенно будут учитываться и, при прочих равных, она будет менее волатильна.

12. Если компания выплачивает большой единоразовый дивиденд, это вызовет рост цены акций на сумму этого дивиденда. После цена снизится на сумму дивиденда и может никогда не дойти до прежних максимумов. Такая выплата обычно почти никак не влияет на долгосрочную оценку акционерной стоимости компании.

13. Компания может иметь отрицательный капитал, осуществлять инвестиции из долга и все равно платить высокие дивиденды и выкупать акции. Кажется, здесь что-то не так, но, если кредиторы довольны, то это мечта любого владельца бизнеса. Редкий бизнес такое может, но на практике такие компании существуют (Philip Morris самый яркий пример).

14. Цена акций компаний с очень высокой дивидендной доходностью, как правило, почти не растет (см. график ниже). Это происходит, потому что такие компании почти ничего не реинвестируют (из-за низкой доходности) и их выручка не увеличивается в долгосрочном периоде.

15. Поэтому, если вам нужен долгосрочный рост капитала, максимизация дивидендной доходности - плохая идея. Именно поэтому наш биржевой фонд дивидендных акций DIVD не нацелен на максимизацию дивидендов.

16. Такой подход может быть полезен для максимизации денежного потока. Но какому инвестору в России вообще неважна стоимость основного капитала?

17. Если вам нужен только денежный поток, то облигации и фонды часто могут быть лучшей альтернативой отдельным дивидендным акциям.

=========

Если вам не подходят отдельные бумаги, наши биржевые фонды акций DIVD и GROD могут быть хорошим выбором для инвестирования в широкий портфель акций с потенциально лучшим соотношением доходность/риск.

Если вы ориентируетесь на сохранение капитала, но вам не нужна моментальная ликвидность, то вы можете себе позволить поиск более высокой ожидаемой доходности, инвестируя в наш фонд широкого денежного рынка GOOD ETF для коротких горизонтов или фонд облигаций BOND ETF для долгосрочных инвестиций.

#доходъдневник

Читать полностью…

ДОХОДЪ

21 December 2025 10:05

Крах Lehman Brothers был только началом или даже серединой всех проблем 2008 года. В этом фрагменте фильма "Слишком крут для неудачи" (Too Big to Fail) герои обсуждают следующее последствие обесценения ипотечных облигаций - проблемы страховой компании AIG.

#доходъисториярынков

Читать полностью…

ДОХОДЪ

19 December 2025 17:02

Индекс МосБиржи по итогам недели: +0,13%

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

ЮГК +9,5%

Мосэнерго +8,1%

АЛРОСА +7,2%

Аэрофлот +5,5%

ММК +5%

⬇️ Аутсайдеры

МКБ -8,7%

БСП ао -3,8%

Система -2,9%

iПозитив -2,3%

Татнефть ао -2%

=========

Котировки: https://www.dohod.ru/ik/analytics/stockmap

💥 WILD ETF - новый активный биржевой фонд акций от УК ДОХОДЪ. Альтернатива индексам и большая реальная история стратегии. Тут все подробности.

Читать полностью…

ДОХОДЪ

19 December 2025 08:15

Инвесторы ждут решения ЦБ по ставке…

Читать полностью…

ДОХОДЪ

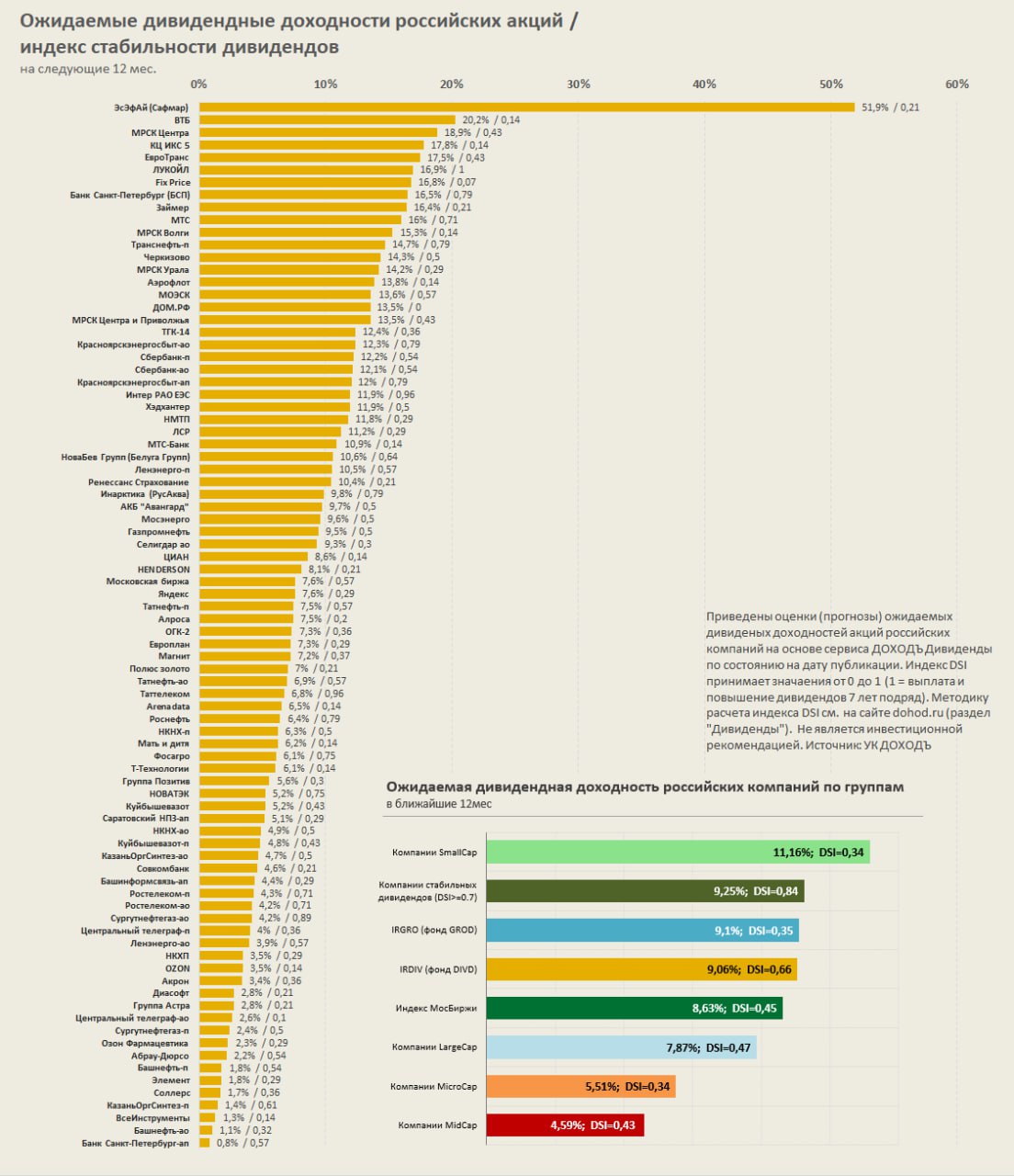

16 December 2025 10:08

Ожидаемые дивидендные доходности и индекс стабильности дивидендов (DSI) акций российских компаний

Данные на основе нашего сервиса ДОХОДЪ Дивиденды.

Ожидания не всегда реализуются, поэтому диверсификация, как обычно, должна быть обязательным атрибутом формирования портфеля. DSI позволяет измерить степень уверенности в дальнейших выплатах. Он определяет, насколько регулярно компания выплачивает дивиденды и повышает их размер: полная методика в pdf.

В этой статье мы подробно рассказывали о последних обновлениях в расчете индекса DSI: /channel/dohod/12438

======

Если вам не подходят отдельные бумаги, наши биржевые фонды DIVD, GROD и WILD могут быть хорошим выбором для инвестирования в широкий портфель акций с потенциально лучшим соотношением доходность/риск

💥 WILD ETF - новый активный биржевой фонд акций от УК ДОХОДЪ. Альтернатива индексам и большая реальная история стратегии. Тут все подробности.

Читать полностью…

ДОХОДЪ

14 December 2025 10:05

Милтон Фридман о деньгах и инфляции (1978 год).

Мы перевели для вас фрагмент об инфляции затрат. Позволяет немного «размять мозги».

Полное выступление можно посмотреть здесь: https://www.youtube.com/watch?v=B_nGEj8wIP0

======

Интересно, что другой обладатель премии по экономике памяти Альфреда Нобеля - Фридрих Хайек в книге «Частные деньги» (1976) пишет примерно то же самое:

«… Здесь, конечно, принимается, как само собой разумеющееся, что средние цены в любой валюте всегда могут контролироваться путем соответствующего изменения ее количества. И теоретический анализ, и опыт подтверждают, как мне кажется, это предположение.

Поэтому нам не стоит доверять теориям, которые всегда выдвигаются в периоды продолжительной инфляции в целях оправдания правительства. Утверждается, что непрерывный рост цен есть не следствие правительственной политики, а результат изначального повышения издержек. В ответ на это следует подчеркнуть, что такого явления как инфляция издержек (cost-push inflation) в строгом смысле слова просто не существует.

Ни повышение ставок заработной платы, ни повышение цен на нефть, ни даже рост цен на импорт в целом не могут поднять совокупную цену всех товаров до тех пор, пока покупателям не предоставляется дополнительных денег на их покупку. То, что называют инфляцией издержек, есть просто результат роста денежной массы, который правительства считают необходимым обеспечить, чтобы предотвратить безработицу, вызываемую повышением ставок заработной платы (или других издержек): такое повышение предшествует инфляции и на него решаются в ожидании, что правительство увеличит денежную массу.

Эти меры предпринимаются в надежде, что люди смогут найти работу, благодаря повышению спроса на их продукцию. Если правительство не увеличивает денежную массу, повышение заработной платы какой-либо группы работников приведет не к росту общего уровня цен, а просто к сокращению продаж и, следовательно, к безработице.

Стоит, однако, рассмотреть чуть более подробно, что произойдет, если картель или другая монополистическая организация, такая, как профсоюз, добьется успеха и сумеет существенно повысить цены на значимый вид сырья или ставки большой группы работников, устанавливая их в валюте, стабильность которой эмитент стремится сохранить. При таких обстоятельствах стабильность общего уровня цен в данной валюте может быть достигнута только снижением ряда других цен. Если людям приходится платить больше денег за нефть или книги, или печатные материалы, которые они покупают, они вынуждены будут потреблять меньше каких-то других товаров.»

#доходъисториярынков

Читать полностью…

ДОХОДЪ

10 December 2025 15:12

Многие инвесторы спрашивают нас об управлении фондом BOND ETF в условиях усложняющейся экономической ситуации для многих эмитентов второго и третьего эшелонов.

BOND ETF - это полностью пассивный фонд, который следует индексу Cbonds CBI RU Middle Market Investable, который отражает «средний» рынок ликвидных корпоративных облигаций в рублях с фиксированной процентной ставкой.

Средний рынок представляет собой бумаги эмитентов с кредитным качеством, расположенным между наиболее надежным и «мусорным», то есть с рейтингами от BB+ до A+ (включительно) от российских рейтинговых агентств. Минимальное необходимое число облигаций в индексе: 30. Обычно их более 60, прямо сейчас - 92. Предусмотрено ограничение максимального веса на одного эмитента в размере 4%, а также на одну отрасль – 20%.

Важно, что в индекс не могут попасть неликвидные выпуски облигаций, а также выпуски с объемом менее 1 млрд. руб., что исключает большинство небольших эмитентов. Кроме этого, веса в индексе определяются по объемам выпусков, что дополнительно увеличивает долю более купных эмитентов с меньшей чувствительностью к негативным событиям.

Суть пассивного управления состоит в том, чтобы отражать весь выбранный сегмент рынка со всеми его преимуществами и недостатками. Если характеристики этого сегмента подходят для инвесторов - им отличной подойдет и фонд, отражающий его.

Просто посмотрите на график индекса Cbonds CBI RU Middle Market Investable и вам, более или менее, станет понятно, готовы ли вы инвестировать в такое или не готовы. Как можно увидеть, индекс среднего рынка явно нельзя назвать безрискованным вложением. Это совершенно точно не тоже самое, что денежный рынок или самые короткие облигации (вот наш фонд широкого денежного рынка GOOD ETF).

Это также не тоже самое, что вложиться в отдельную облигацию и держать ее до погашения - BOND ETF как и большинство классических фондов не держит облигации до погашения и поэтому чувствителен к росту ключевой ставки (что отлично видно на графике и по результатам 2024 года).

Средний рынок предполагает вложения в большое разнообразие эмитентов, но многие из таких эмитентов не идеальны с точки зрения кредитного качества. Мы видим всех проблемных эмитентов вне зависимости от их рейтинга через наш показатель Качества эмитента (ниже 3 - это потенциальные проблемы) в нашем сервисе Анализ облигаций. Мы используем эти данные для наших активных фондах (GOOD, BNDA, BNDB, BNDC), но в пассивном BOND ETF - лишь очень ограничено.

Говорить об экспертизе в пассивном фонде - это примерно как выбирать акции в фонд на индекс МосБиржи. Как бы вам не нравился условный Газпром по потенциалу роста, он все равно будет в фонде, потому что это основная бумага в индексе.

В BOND ETF наша экспертиза заключается в выборе бенчмарка - мы верим, что такой подход дает очень высокую ожидаемую долгосрочную доходность при умеренных рисках. Также мы, конечно, можем заранее выйти из отдельных бумаг, если по нашему мнению, дефолт там неминуем (так мы сделали, например, по Гарант-Инвесту - процентные расходы компании были больше всей ее выручки). Мы можем немного снизить долю бумаг с очень низким качеством эмитента, не нарушая базовых характеристик индекса (это позволяет очень быстро и просто продать ее в случае дефолта - тогда она выйдет и из индекса). Но на этом всё.

Дефолты, тех. дефолты, обвалы цен, связанные со реальными или потенциальными проблемами разных эмитентов точно будут происходить и уже неоднократно происходили в структуре этого индекса.

Это полностью ожидаемо для этой стратегии, не должно являться сюрпризом и поэтому она рассчитана на долгосрочные инвестиции (не менее трех лет). На длинном горизонте все это успешно окупается и доходность индекса и фонда на истории успешно опережает аналоги и даже фонды высокодоходных облигаций (все же тут бумаги по-лучше).

Но самое важное здесь - такой инструмент должен подходить инвестору по рискам и по горизонту инвестиций. Если это не так, то отдельные облигации, фонды с целевой датой погашения или фонды денежного рынка могут быть лучшим выбором.

#доходъдневник

#доходъоблигации

Читать полностью…

ДОХОДЪ

24 November 2025 09:41

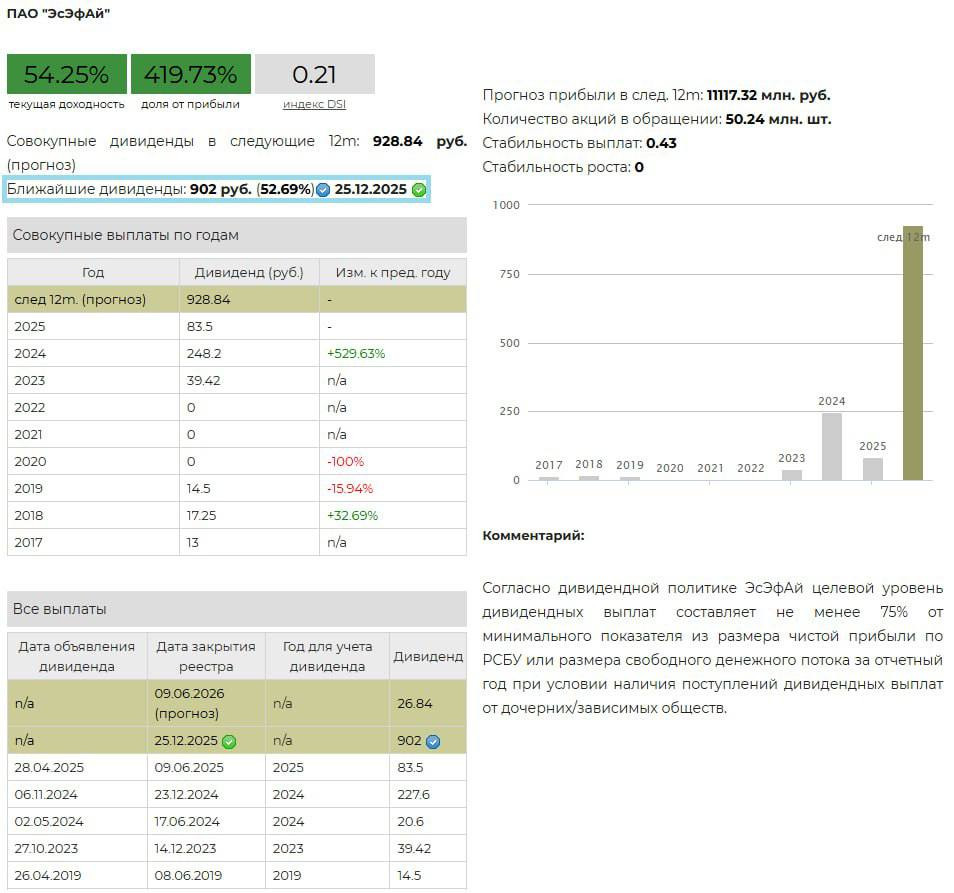

💰 ЭсЭфАй - дивиденды

Совет директоров ЭсЭфАй (ранее САФМАР Финансовые инвестиции) рекомендовал выплату дивидендов за 9 месяцев 2025 г. в размере 902 рубля на акцию. Дата закрытия реестра – 25 декабря 2025 г.

▪️ Доходность

Доходность выплаты к текущим ценам: 52,7%

Ожидаемая доходность в следующие 12 мес.: 54,3%

▪️ Дивидендная политика

Согласно дивидендной политике ЭсЭфАй целевой уровень дивидендных выплат составляет не менее 75% от минимального показателя из размера чистой прибыли по РСБУ или размера свободного денежного потока за отчетный год при условии наличия поступлений дивидендных выплат от дочерних/зависимых обществ.

▪️ Ожидания и комментарии

Чистые процентные доходы компании за 1 полугодие 2025 г. составили 13,1 млрд руб. (+4,7% г/г). Доход от операционной деятельности 14,4 млрд руб. (-35,6%), значение чистой прибыли сократилось на 61,4% и составило 5,9 млрд руб.

Источником для дивидендов станут средства от продажи «Европлана» Альфа-Банку. На выплаты акционерам направится 43,9 млрд руб., что составляет 77% от суммы сделки в 56,9 млрд руб.

Эсэфай также объявил выкуп акций у несогласных с крупной сделкой по цене 1256,4 руб. за штуку. В конечном итоге, инвесторы, державшие акции до 20 ноября, имеют право на получение 902 руб. в качестве дивидендов, а также могут продать акции по 1256,4 руб.

▪️ В портфелях

✅ Акции Эсэфай входят в наш Индекс акций роста РФ IRGRO и БПИФ GROD и в фонд анализа акций WILD ETF (на основе нашей активной стратегии).

📓Не входят в наш Индекс дивидендных акций российских компаний IRDIV и БПИФ DIVD (низкая стабильность выплат)

==========

👉 Эсэфай в сервисе Дивиденды

👉 Эсэфай в сервисе Анализ акций

💥 WILD ETF - новый активный биржевой фонд акций от УК ДОХОДЪ. Альтернатива индексам и большая реальная история стратегии. Тут все подробности.

Читать полностью…

76772

76772

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}