Domus Verus

22 Sep 2023 16:01

Обзор банковского сектора за август – не марафон, а спринт

Банк России опубликовал обзор банковского сектора. Банки обновили рекорды, заработав за 8 мес. прибыли, как за весь 2021 – 2,4 трлн руб. При этом из заработанных 353 млрд в августе треть пришлась на валютную переоценку, а основная прибыль осталась на уровне июля (225 млрд руб.). Так что не спешим хвалить банковский сектор!

В остальном все колосилось, и непросто найти показатель, который не обновил свой исторический максимум. Но обо всем по порядку:

▪️Как и предполагалось, рост рыночных ставок и ожидаемое ужесточение ипотечного регулирования вылились в рекордные продажи на первичке. Гросс-притоки на эскроу превысили 530 млрд руб. (+41% м/м), а объем средств на счетах эскроу впервые достиг 5 трлн.

▪️Темпы строительства отставали несильно: гросс-выдачи кредитных средств ПФ в августе были близки к 400 млрд – третий результат в истории и максимум с осени 2022 г. Разгар строительного сезона, рост себестоимости и устойчивые запуски поддерживают рост кредитной задолженности (ОСЗ).

Тем не менее, покрытие ОСЗ счетами эскроу выросло сразу на 2,3 п.п. до 86% – максимальное значение с начала года. Напомним, что из-за высокого покрытия эскроу прямое влияние роста КС на прибыльность текущих проектов очень мало.

▪️По ипотеке в августе ожидаемо рекорд рекордов. Новых кредитов выдали на 849 млрд руб. (+30% м/м) – почти на четверть больше рекордного декабря 2022 (697 млрд). Прирост ожидаемо драйвили льготные кредиты (+40%), а выдачи рыночной ипотеки увеличились слабее (+20%).

💡Судя по оперативным данным, в сентябре спрос остается сильным, так что рекорды по ипотеке могут быть обновлены (на первичке так уж точно). Но в перспективе рост ставок и ужесточение регулирования должны вернуть выдачи к уровням июня-июля. Основное сокращение выдач произойдет на вторичном рынке, но первичку могут поддерживать ожидания отмены льготных программ в 2024 г.

Но главный вопрос, конечно, – что будет со спросом через 3-5 лет… Скоро расскажем, не отключайтесь.

@

Читать полностью…

Domus Verus

19 Sep 2023 16:17

В связи с повышением ключевой и рыночных ставок по ипотеке, задались вопросом: что произойдет с досрочным погашением и рефинансированием ипотеки?

Текущие ставки напрямую влияют на скорость погашения ипотеки. Если рыночная ставка существенно выше или ниже той, которая записана в договоре, то возникает стимул медленнее или быстрее погашать ипотеку.

Часть досрочного погашения происходит через рефинансирование кредитов, когда заемщик погашает один кредит и берет другой под меньшую ставку либо просто договаривается с банком о новой ставке. При ставках 11-14% объем рефинансирования ипотеки стремится к нулю — в портфеле нет кредитов, которые выгодно рефинансировать по таким ставкам.

С досрочным погашением история более гибкая:

▪️Водораздел по ставке проходит около 10% в год. Когда в 2018 и 2020-21 гг. рыночные ставки по ипотеке опускались ниже 10%, досрочное погашение вырастало выше 30% в год от объема портфеля ипотеки, то есть весь ипотечный портфель мог быть погашен за 3 года. В то же время наблюдались и максимальные объемы рефинансирования — до 9% от объема портфеля.

▪️В последний год ставки были выше 10%, а скорость погашения портфеля ипотеки стабилизировалась на уровне 20% в год (при такой скорости портфель погасится за 5 лет).

▪️Нынешние ставки на уровне 14% по рыночной ипотеке были в нулевых, а потом лишь краткосрочно в 2010, 2015 и 2022 гг. При таких ставках можно ожидать снижения скорости погашения ипотеки до 15% (7 лет), как было в начале 2022.

Банк России нам говорит, что нужно приготовиться к длительному периоду высоких ставок. Ключевая ставка и рыночные ставки по ипотеке вряд ли опустятся ниже 10% годовых до 2025. Что делать в этом случае заемщикам? — считать свои возможности и расходы:

▪️При ставке 10% заемщик должен заплатить 10.9% от суммы кредита в год, а при ставке 14% — уже 14.4%. При этом в погашение основного долга уйдет только 1% и 0.5% в первый год соответственно. Остальное — проценты по долгу.

▪️Брать ли сейчас ипотеку под 14%? Имеет смысл, если есть возможность её быстро гасить. Ну или готовы переплатить около 8% за два года, а потом рефинансироваться под ставку 10%.

Итак, по новым кредитам заемщики будут стремиться быстрее досрочно погасить ипотеку, но по основной массе портфеля, выданной по меньшим ставкам, скорость погашения замедлится.

💡А теперь самое интересное — при повышении ставок и снижении объемов досрочного погашения у заемщиков будет оставаться больше денег на потребление. При портфеле 20 трлн руб. снижение погашения с 20% до 15% высвобождает 1 трлн руб. в год.

Куда пойдут эти деньги – большой вопрос, но очень вероятно, что на фоне высоких инфляционных ожиданий хотя бы их часть будет направлена на потребление. А значит привет инфляции от дополнительного спроса! Такие вот неочевидные последствия от роста ставок.

@

Читать полностью…

Domus Verus

14 Sep 2023 17:16

Если вы следите за фондовым рынком, то в последнее время могли наблюдать полеты отдельных акций. На рынке жилья в последние годы были периоды, когда происходило что-то похожее – и сейчас мы с вами находимся на гребне очередной волны.

Мы собрали данные по продажам жилья по ДДУ в России и 20 крупнейших агломерациях (16 городов-миллионников и 4 крупных региона – МО и Ленобласть, Саратов и Тюмень). Всего примерно 3/4 первичного рынка по кв. м.

▪️Амплитуда текущего гребня очень похожа на ажиотаж конца 2021 и начала СВО и сильно превышает гребень конца 2022 (многовато гребней, конечно – море стало бурным 🌊)

▪️Спрос с начала 2021 постепенно смещается из столичных регионов (43% → 32%) в другие крупные города (35% → 45%). А с долей малых регионов все скучно стабильно (до 25%). Может, им как-нибудь помочь? Об этом поговорим на днях.

▪️В августе спрос по ДДУ был в 1.5 раза выше, если считать относительно «нормального» уровня, т.е. среднего за нескольких последних лет, включающих как гребни, так и провалы. Представьте, спрос падает в полтора раза – и это все еще нормально.

▪️В некоторых регионах спрос вырос более чем в 3 раза к среднему с 2021 г. (Саратов и Омск), в 2 раза – в Краснодарском, Красноярском и Пермском крае, Башкортостане, Свердловской, Челябинской, Нижегородской и Ростовской обл.

▪️Показатель срока реализации всего объема непроданного жилья в стройке (Months-of-Sales) в августе опустился до 20 месяцев – среднего для «горячего» периода 2020-21 гг. Почему не ниже, высокий ведь гребень? Потому что подрос и числитель, т.е. объем нераспроданного жилья.

💡Конечно, текущая ситуация временная, и весь вопрос в том, как долго она продлится перед тем, как вновь опуститься к значениям июня-июля. В таком случае Months-of-Sales вернется к 30 мес. – адекватный уровень, предполагающий реализацию 80% квартир на этапе стройки по ДДУ и 20% на эксплуатационной фазе по ДКП.

@

Читать полностью…

Domus Verus

11 Sep 2023 18:41

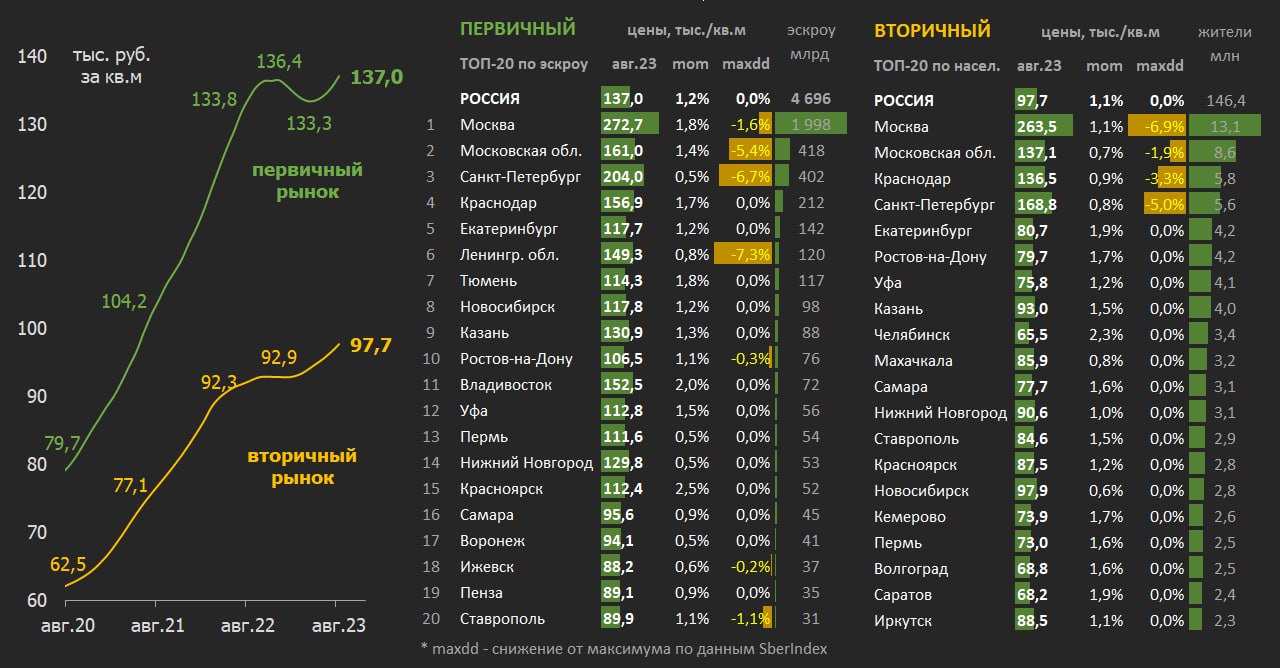

Как ажиотажный спрос на жилье в августе повлиял на цены?

TLDR: они ожидаемо полетели вверх

В пятницу были опубликованы данные по ценам на жилье в августе. Традиционно делимся своими наблюдениями под рубрикой #monthlyprice.

▪️На первичном рынке цены выросли за месяц на 1,2% до 137 тыс. руб. за кв. м - наибольший прирост с сентября прошлого года. Здесь продолжается ускорение, после снижения в начале года. На вторичном рынке рост цен более устойчивый – цены практически не снижались, а за август +1,1% до 97,9 тыс. Впервые с декабря динамика цен на первичке опередила вторичку. Все как мы и предполагали.

▪️Во многих регионах ситуация похожая. В Москве цены выросли на 1,8% за август на первичном (до 272,7 тыс.) и на 1,1% на вторичном рынке (до 263,5 тыс.). До максимумов прошлого года ещё есть куда расти. В целом 2/3 регионов обновили максимумы по ценам на новостройки (против 1/2 в предыдущие месяцы) и 96% по ценам на готовое жилье.

▪️Но есть регионы – явные аутсайдеры и лидеры. На первичном рынке цены снижаются 4-й месяц подряд в Амурской области и 3-й месяц в Якутии. Сохраняется пониженный рост цен в СПб и Ленинградской обл., а цены там на 7% ниже максимумов (хуже только в Дагестане и Кирове). На вторичке уже совсем неприличный обвал в Ингушетии (-4,6% до 43 тыс.), где и так минимальные цены по всей России.

▪️Среди лидеров можно назвать Сибирь, где цены растут почти повсеместно и выше среднего. Но из крупных отметим Челябинск (+4,2% за месяц), Томск, Калининград (по +3,0%) и Красноярск (+2,5%) по ценам на первичке. С начала года в лидерах Чувашия, Челябинск и Кемерово с ростом на 10% и более как на первичке, так и на вторичке.

💡Что дальше? В дальнейшем динамика цен на вторичном рынке должна замедлиться, а на первичке может продолжиться опережающий рост. А поскольку индексы цен сглажены, мы увидим продолжение роста ещё не один месяц. Так что не удивляйтесь, если спрос осенью пойдет вниз из-за мер ЦБ, а цены продолжат расти.

В августе средняя сумма ипотечного кредита поднялась на 3% до 4 млн руб. Частично рост обусловлен изменением структуры, но в большей степени отражает рост цен. Выдачи ипотеки в августе прибавили 31% к июлю, а в целом объем спроса мог быть ещё больше. На крупнейшем рынке – Московском регионе – продажи ДДУ превысили исторические максимумы, увеличившись на 38% к июлю до 18,4 тыс. сделок.

Подробнее о продажах на первичном рынке в августе расскажем на днях.

@

Читать полностью…

Domus Verus

08 Sep 2023 17:57

Какие уроки можно извлечь из происходящего на мировом рынке жилья? (1/2)

Мы давно уже не говорили про международные рынки недвижимости – было слишком много событий внутри страны: и ослабление курса, и внеочередное повышение КС, и новые макропруденциальные меры, и ажиотажный спрос на жилье в августе.

Пока наше рабочее время не заняла оценка очередного решения Банка России (заседание ЦБ состоится в следующую пятницу), решили посмотреть, что происходит на рынках недвижимости в крупнейших экономиках мира – США и Китае.

И не поверите, несмотря на всю кажущуюся «особенность» нашего рынка в моменте (тут тебе и льготная ипотека, и свободно плавающий летающий валютный курс, и геополитика), опять нашли множество совпадений с происходящим в других странах. Сейчас расскажем.

1) Население в США вроде бы уже начало привыкать к ипотечным ставкам вблизи 6,5% (на этом уровне они колебались с конца прошлого года), но в августе ставки опять начали расти (прямо как у нас). Теперь 30-летнюю ипотеку в США банки выдают по ставкам выше 7% - максимум с начала 2000-х.

Все дело в том, что самая ожидаемая в истории рецессия не случилась (по крайней мере, пока), экономика остается в неплохой форме, а рынки ждут дальнейшей жесткости от ФРС. То, что экономика продолжает расти – вроде бы хорошо, но не для новых ипотечных заемщиков, кусающих локти, – еще в конце 2021 г. они могли взять ипотеку по ставке ниже 3%.

А сейчас и ставки высокие, и цены на жилье (из-за дефицита предложения – о нем ниже). Аналитики, конечно, тратят уйму сил в спорах о том, что будет с ипотечной ставкой: возврат к 6,5% или дальнейший рост к 8%, но одно ясно точно – к 3% ставка не вернется в ближайшие годы.

💡Мораль: низкие ставки по ипотеке могут довольно быстро кануть в лету. Возможно, 2020-2023 гг. в России будут названы «золотым временем» ипотеки. Если хотите купить жилье, лучше не откладывать это решение.

2) В разгар американского ипотечного кризиса 2008 г. многие начали критиковать высокую долю ипотечных кредитов, выданных по плавающим ставкам (она доходила до 40%). Ну, понятно, ставки растут —> обслуживать кредит сложнее —> отсюда проблемы у заемщиков и всего рынка. К текущему моменту большинство ипотек в США выдаются по фиксированным ставкам и, казалось бы, нужно радоваться?

Но в экономике у любого явления всегда есть обратная сторона. Теперь некоторые аналитики наоборот критикуют текущее положение дел. Мол, фиксированные ставки снижают трансмиссию денежной политики: ФРС борется с перегревом экономики, но потребительские расходы остаются сильными, поскольку люди не ощущают повышенных процентов и комфортно платят свою ипотеку, взятую под 3%.

💡Мораль: ФРС придется ставку повышать сильнее, держать ее на высоком уровне дольше. А в итоге это больше повредит инвестициям (и долгосрочному экономическому росту), и не факт, что поможет вернуть инфляцию к 2%.

3) Помимо этого, фиксированные ставки приводят к феномену rate locks – когда люди, которым необходимо улучшить жилищные условия, не делают этого, потому что не хотят менять свою текущую ипотеку под 3% на 7%.

Это приводит к двум проблемам: 1. сокращение предложения готовых домов (и рост цен на них), 2. снижение социальной мобильности – люди могут отказываться от привлекательных предложений о работе —> это снижает эффективность рынка труда и негативно влияет на производительность, а значит – на долгосрочные темпы роста.

Но есть в этом всем и хорошие новости. Из-за дефицита готового жилья люди вынуждены покупать новые дома: их продажи выросли на 31% г/г в июле (а продажи готового жилья остаются на 20% ниже г/г). А это уже поддерживает строительную активность, стимулирует бизнес застройщиков и поддерживает экономику в моменте.

💡Мораль: ФРС повышает ставку, чтобы бороться со спросом, но на первичном рынке жилья это скорее стимулирует активность. Вот и у нас рост КС приводит к перераспределению спроса со вторичного рынка в сегмент новостроек. Правда, по другим причинам.

Читать полностью…

Domus Verus

05 Sep 2023 18:37

Сколько россиян могут позволить себе жилье в ипотеку?

Мы уже не раз на канале писали про доступность жилья. А на прошлой неделе Росстат обновил распределение домохозяйств по среднедушевым доходам. Мы посчитали, какая доля населения в каждом регионе может позволить себе ипотеку с комфортным ипотечным платежом.

▪️Средний платеж по ипотеке, выданной в июле, составил 30 тыс. руб. в месяц (при средней ставке 8.25%, сроке 291 месяц и сумме 3.8 млн руб.). На этом уровне платеж держится весь 2023 год. На первичном рынке платеж долго был ниже, но сейчас вырос до 31 тыс. – здесь средняя ставка ниже (6.06%), но и сумма кредита выше (4.9 млн).

С 2019 года средний платеж вырос на 36% (с 22 тыс. руб.). При этом среднедушевые доходы выросли с 36 до 49 тыс. на человека – примерно также. Поэтому доступность ипотеки по среднедушевому доходу не изменилась. Отношение платежа к доходам средней семьи в количестве 2.2 человек осталось на уровне 28%.

▪️Но это среднее по больнице, а нам интересно, какая доля домохозяйств может приобрести жилье с таким платежом? Причем, не испытывая трудности с его выплатой и не существенно ущемляя себя в других расходах. Комфортным считаем уровень 30% от доходов.

Платеж около 30 тыс. руб. комфортен сейчас для 36% домохозяйств в России, исходя из распределения доходов. В 2019 году было чуть больше 40%. Почему так мало? Потому что распределение населения по доходам смещено вниз – гораздо больше семей получают доходы ниже среднего.

▪️А что в региональном разрезе? Мы проделали аналогичную процедуру по всем регионам, где выдается ипотека. И где думаете самая доступная ипотека? В Чеченской республике и Ингушетии. Просто там очень низкая средняя сумма ипотеки, ежемесячный платеж лишь 14-18 тыс. руб. Такой платеж могут позволить 80-90% домохозяйств. Самая недоступная ипотека в Калмыкии и Крыму, где только 12-17% могут позволить себе комфортный ипотечный платеж около 28 тыс.

По регионам можно выделить:

1) северные регионы с высокими доходами и доступностью ипотеки для ~60% семей (ХМАО, ЯНАО, Магадан, Якутия);

2) большинство регионов в ЦФО и СФО, где доступность чуть ниже средней по России. Например, в Москве ипотека доступна для 30% населения при максимальном для страны ипотечном платеже 57 тыс. и среднедушевом семейном доходе выше 100 тыс. руб.

3) Дальний Восток, где действует льготная ставка 2%, а средняя 6.9%, – здесь позволить ипотеку могут от 32% семей (в Приморье) до 68% семей (на Чукотке), но в среднем доступность чуть лучше.

💡А теперь проделаем мысленное упражнение: как изменится доступность в отсутствие льготной ипотеки? Допустим, ставка станет не 8, а 14%, как сейчас по рынку. Платеж в месяц при тех же ценах на жилье должен вырасти с 30 до 46 тыс. руб.

При таких параметрах ипотеку смогут позволить себе всего 20% жителей России (против 36% сейчас). То есть с текущими ставками потенциально спрос может сократиться на 40%.

Мы бы семь раз подумали, прежде чем резать такую корову. И действовали бы очень аккуратно. Судя по последним новостям, похоже, что и власти это понимают.

@

Читать полностью…

Domus Verus

29 Aug 2023 19:49

За что благодарить приватизацию 90-х и стоит ли инвестировать в бетон

Рынок жилой недвижимости можно рассматривать в разрезе трех взаимосвязанных подмножеств: рынки новостроек, готового жилья и аренды. Самым динамичным сегментом является рынок аренды – он быстрее реагирует на изменение макро условий и потребительских предпочтений.

Сегодня вновь поговорим об этом рынке и обсудим, почему европейцы могут жалеть, что они живут не в России (помимо наших самых лучших женщин) и посчитаем, выгодно ли вкладывать свои сбережения «в бетон».

Как обычно, длинно в PDF ниже, а коротко здесь:

▪️Аренда жилья в целом не очень распространена в России. Большая часть людей (80%) живет в своем собственном жилье. Во многом это результат приватизации с 90-х годов: обычно она ассоциируется с залоговыми аукционами и «во всем виноват Чубайс», но результатом реформ также стало создание класса собственников жилья.

▪️Для сравнения в США собственниками являются 64% домохозяйств, а в ряде европейских стран (Германия, Австрия) – менее половины. А в недавней статье FT негодует: аренда стала настолько большой, что люди вынуждены жить с родителями и ютиться с другими арендаторами в маленьких квартирах.

▪️Все это снижает темпы формирования новых домохозяйств, замедляет миграцию и приводит к другим неприятным последствиям. У нас же проблем с предложением вроде бы нет, а часть молодежи благодаря льготным программам даже может позволить себе покупку квартиры: платеж по ипотеке не сильно выше аренды.

▪️Мы посчитали, какую доходность принесет сдача однушки в аренду в разных регионах России. В среднем годовая доходность (cash yield) составляет 2,5-5% 👇🏻 Помимо этого можно рассчитывать на долгосрочный рост цен вблизи инфляции за вычетом амортизации жилья. Итоговая доходность инвестиций в бетон будет близка к 7-9% в год.

▪️Если у вас нет полной суммы для покупки квартиры, но есть первоначальный взнос, и вы можете взять семейную ипотеку под 6%, то доходность от сдачи в аренду однушки и продажи квартиры через 25 лет может составить около 9-10% в год.

▪️Такая доходность ниже ставок по депозитам и доходности классических ОФЗ (11%). Но в отличие от классических облигаций недвижимость защитит сбережения от обесценения в случае сильного инфляционного шока. Каждый процент инфляции добавит к доходности 2% с учетом кредитного плеча.

В общем, сейчас действуют уникальные условия для инвестиций в бетон. Попробуйте найти лучшую долгосрочную доходность, когда над миром нависла тень рецессии, а внешние рынки и некоторые валютные инструменты вообще недоступны.

@

Читать полностью…

Domus Verus

23 Aug 2023 19:02

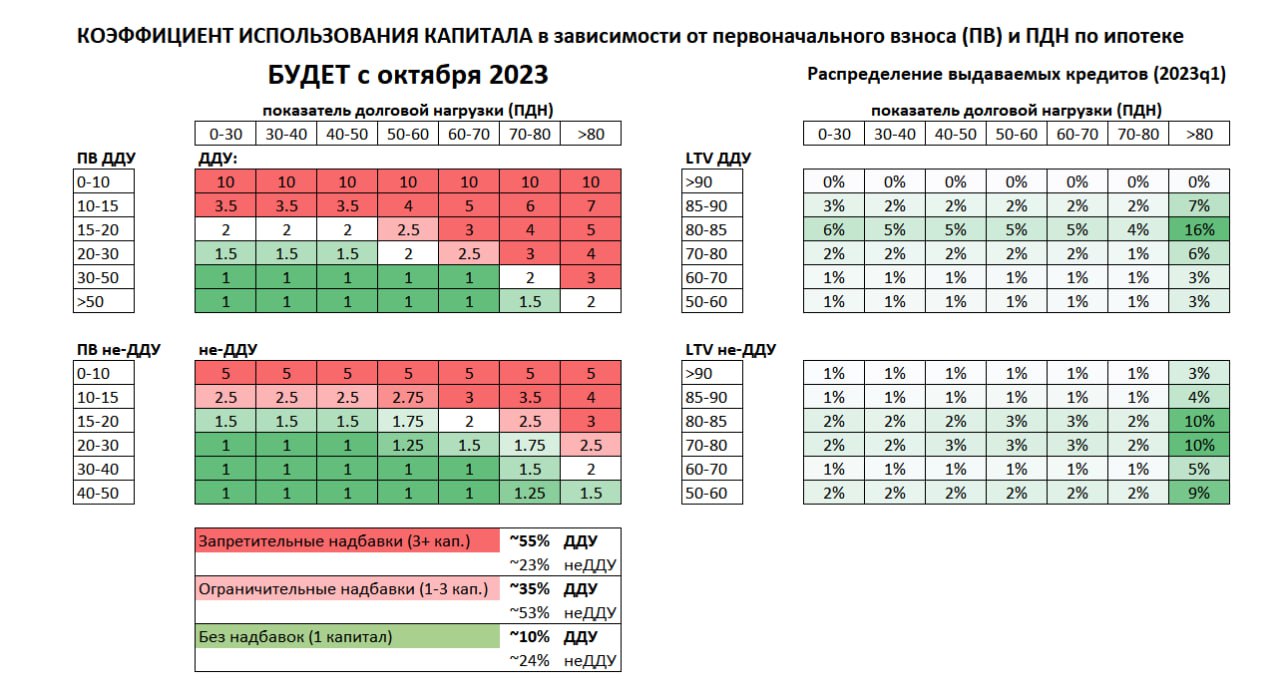

Как сильно упадут выдачи новых ипотечных кредитов из-за мер Банка России?

Напомним, что с октября 2023 начнут действовать жесткие меры ЦБ по ограничению рискованной ипотеки. Подробнее об этом мы уже писали в прошлом месяце. Сегодня расскажем, как эти меры повлияют на выдачу ипотеки.

На рынке существует два противоположных мнения:

1. надбавки не окажут никакого влияния, т.к. банки либо будут терпеть повышенные надбавки (которые рано или поздно, скорее всего, отменят), либо просто станут выдавать кредиты с меньшим уровнем риска;

2. надбавки убьют рынок ипотеки и взять кредит по нормальным условиям будет невозможно, особенно для малообеспеченных граждан.

Истина где-то по середине.

• По нашим оценкам, под запретительные надбавки по ипотеке попадет более половины выдаваемых в прошлом кредитов на первичном рынке и более 20% ипотек на готовое жилье. Об этом говорит структура выдач ипотеки в зависимости от LTV (коэффициент, обратный к первоначальному взносу ПВ) и ПДН (показателя долговой нагрузки) – см. график👇🏻

• Красным на картинке выделены кредиты, по которым будут действовать запретительные надбавки , где требуется 3 и более капитала банка для выдачи. Зеленым – кредиты без надбавок, где используется один капитал или чуть больше. Между ними – кредиты, которые станут менее выгодными для банков экономически – здесь часть банков откажется от выдачи, а другая часть повысит ставки.

• Под запретительные надбавки попадает 50% кредитов на первичке, но вряд ли выдачи ипотеки упадут на эти же 50%. Часть выдач сместится в менее рискованный сегмент. Это уже постепенно происходит – с мая действуют запретительные надбавки для кредитов с ПВ менее 10% и ограничительные надбавки для ПВ 10-20% для ДДУ и 10-15% для готового жилья (не-ДДУ). Пока это не повлияло на рынок ипотеки – скорее всего, из-за сокращения доли кредитов с ПВ менее 15%.

• С другой стороны, ряд банков может плохо верифицировать доходы заемщика, что завышает долю кредитов с ПДН более 80% – новые надбавки заставят более тщательно подходить к подтверждающим документам.

💡Тем не менее, надбавки выглядят слишком значимыми, чтобы оказаться незаметными для рынка. Даже если половину выдач, попавших под новые надбавки, банки смогут сохранить, число выданных кредитов упадет на 20% и более от того, что было весной 2023. А от текущего ажиотажного спроса, вызванного повышением ключевой ставки, падение будет еще большим.

✂️ Основные проблемы для рынка могут начаться в 2024 году из-за исчерпания эффектов отложенного спроса, новых надбавок и более высокой КС. Если еще льготную ипотеку завершить в следующем году по плану, то тогда удар по рынку жилья рикошетом отлетит в виде последствий для экономики.

Надеемся, что регулятор это понимает и не собирается нанести удар под дых застройщикам, не сумев добиться отмены массовой льготной ипотеки. Новые надбавки выглядят явно непропорционально для ДДУ и готового жилья. Впрочем, остается одна лазейка — продавать больше после ввода в эксплуатацию, где действует и льготная ипотека, и более щадящие надбавки для банков.

@

Читать полностью…

Domus Verus

18 Aug 2023 12:55

Большие сдвиги – что изменит рынок недвижимости

В последние дни очень много внимания получило повышение ставки Банка России. Но уровень ставок – это циклический фактор, который действует в течение короткого периода (1-3 года) и влияет лишь на отклонение рынка от долгосрочного тренда. А сам долгосрочный тренд задают структурные факторы – они определяют, куда будет двигаться рынок на горизонте 5-10-15 лет и более.

Основной такой фактор для рынка жилья – демография. При этом демографию обычно рассматривают через изменение численности населения (рождаемость, смертность, миграция): чем больше людей, тем больше должен быть спрос на жилье. Но на рынок не меньше влияет возрастная и социальная структура населения.

Это в особенности актуально для России – при небольшом изменении численности населения его возрастная структура в ближайшие 10-20 лет поменяется радикально.

В общем, встречайте новый лонгрид по демографии. Коротко здесь, длинно в PDF ниже:

▪️Основными покупателями недвижимости являются люди 30-40 лет. Тем не менее, наибольший «чистый» прирост спроса на жилье в терминах жилплощади происходит у человека в 20-25 лет, когда он отделяется от родителей и начинает жить самостоятельно – как правило, в арендованной квартире.

▪️Рост спроса на аренду неизбежно вызывает цепочку покупок жилья, ведь кто-то должен квартиру в аренду предоставить. А поскольку все люди уже где-то живут, в конечном счете последний в этой цепочке купит жилье на первичке – это единственная «степень свободы» в системе, больше жилью взяться неоткуда.

▪️С начала 2000-х и до 2016 г. число родившихся в России неуклонно росло после провала в 90-х. Это значит, что с 2020-2021 гг. (т.е. спустя ~20 лет) и вплоть до 2030-35 гг., мы увидим рост спроса на жилье. Правда, происходить это будет в основном в крупных городах и экономических центрах – там, куда едет молодежь.

▪️Многочисленное поколение «восьмидесятников», если позволит конъюнктура, в следующие 5-10 лет будут улучшать жилищные условия. Дети требуют больше пространства, а значит, в этой группе населения спрос будет смещаться в сторону более просторных, более качественных квартир, а также в сторону загородного жилья.

▪️В ближайшие 10-20 лет население неуклонно будет стареть. После 50-ти люди могли бы переехать в более привлекательный регион или за город в свой дом. При этом у нас в России смена места жительства пока дается трудно, а для жизни за городом недостаточно развита инфраструктура.

▪️Потенциальный спрос на квартиры в новостройках в ближайшие 5 лет можно оценить в 750 тыс. сделок (примерно как в «урожайном» 2021 году) или 37 млн кв. м в год с ежегодным ростом на 2%. Для достижения целей стратегии-2030 этого недостаточно. Выходом может стать увеличение средней площади жилья и развитие сектора ИЖС. Но об этом мы поговорим в следующий раз.

@

Читать полностью…

Domus Verus

15 Aug 2023 16:46

Банк России вновь достает кувалду – ключевая ставка 12%

Не успели мы в пятницу обсудить стресс-сценарии Банка России, как стресс уже реализовался. Правда, без всяких там «фрагментаций» мировой экономики или «мировых финансовых кризисов». Доллар пробил психологически важную отметку в 100, и регулятор решил быстренько собраться на внеочередное заседание.

Ключевая ставка (КС) повышена сразу на 350 б.п. В пресс-релизе ЦБ продолжает нас убеждать, что уровень курса не главное (охотно верим), что причина сегодняшнего решения – риски ценовой стабильности и динамика инфляции, ну и что нужно любой ценой вернуть ее к 4% в 2024 году.

В такой логике, если курс не будет дальше слабеть, рост КС до 12% выглядит вполне достаточным. С прошлого заседания курс ослаб на ~10% —> краткосрочный эффект переноса добавит +1 п.п. к инфляции в течение года. Июльский прогноз КС предполагал ее рост до 9,5% —> текущий уровень 12% на 2,5 п.п. выше, что с запасом перекрывает эффекты от ослабления рубля.

При этом только изменение ставки может и не помочь курсу. Если ослабление продолжится, ожидаем дополнительных мер, включая продажи юаней и/или ужесточение контроля за финансовыми потоками (правда, последнее может иметь побочные эффекты).

🔮 Что дальше? Понятно, что все будет зависеть от поступающих данных – неопределенность высокая и все такое прочее. Но вы же не этого комментария ждете от нас?

В базовом сценарии, если курс стабилизируется, КС останется на уровне 12% до конца года, а осторожное снижение начнется в I кв. 2024 г. К концу 2024 г. ставка достигнет 9% и далее будет двигаться в нейтральный диапазон 6-7%.

🏠 Что все это значит для рынка недвижимости? Ставка на него влияет через два основных канала: ипотека и проектное финансирование.

1. Ипотека. Банк России умеет делать больно вторичному рынку жилья. Процентные ставки по ипотеке на вторичке с конца июля уже выросли примерно на 1 п.п. (до 12%), но могут подрасти еще немного. Наши модели показывают, что рост ставки на 1 п.п. снижает спрос на вторичке на 10% (в физических величинах) в течение года.

На рынке новостроек все будет ровно наоборот – ждем вечеринку с блэкджеком нулевой ипотекой от застройщика. Во-первых, рост КС без сопоставимого роста доходности 10-летних ОФЗ снижает минимальную ставку по ипотеке, на которую подпишется банк без начисления дополнительных резервов. Субсидии от застройщика могут снизить ставку снова до 2,5-3% по льготной и 0-0,5% по семейной ипотеке.

Во-вторых, рост КС и объявленные с 1 октября меры уже навели панику в ипотечных телеграм-каналах: народ бежит в банки, чтобы обрадовать себя ипотекой. Те, кто хотел улучшить жилищные условия, продав свое готовое жилье, поторопятся это сделать.

В итоге: цены на первичке в ближайшее время ждет рост, на вторичке цены будут отставать. Интересно, можно будет, перефразируя классика, сказать, что не «застройщики наказали сами себя», а регулятор наказал сам себя?

2. Проектное финансирование. Ключевая ставка напрямую влияет на базовую ставку по ссудной задолженности застройщика (она считается как КС + спред 3-5%). Но применяется она только к той части кредита, которая не покрыта продажами по эскроу. К остальной части применяется специальная ставка, которая существенно ниже ключевой.

Текущее покрытие задолженности счетами эскроу по рынку превышает 80%, а средневзвешенная ставка по ПФ в июне была вблизи 4,9%. На фоне роста КС она может подрасти до ~6%. Большого влияния на «средний проект» это не окажет.

Но проблемы могут начаться у проектов с низкой стройготовностью из-за роста себестоимости строительства, а также у новых проектов, которые еще не профинансированы. По этой же причине под раздачу могут попасть проекты с дальними очередями. Но здесь история довольно запутанная и неочевидная – сейчас грузить вас не будем, поскольку новостей на сегодня достаточно.

Но мы обязательно вернемся к этому на днях. Не отключайтесь.

@

Читать полностью…

Domus Verus

09 Aug 2023 15:30

Доступность жилья: финансовая стабильность или социальная боль?

В мае мы подробно рассказывали о показателях доступности жилья. На прошлой неделе были опубликованы данные по доходам населения за II квартал – это хорошая возможность обновить наши индикаторы и порассуждать о том, что будет дальше.

Долго ли зарабатывать на квартиру? Самый распространенный способ оценить доступность жилья – посмотреть, за какой срок средняя семья накопит деньги на покупку квартиры (если не будет ни есть, ни пить, ни одеваться и сберегать все доходы).

В текущих условиях накопить на квартиру в новостройке площадью 55 кв. м получится за 5 лет – показатель снизился с локального максимума в конце 2022 г. вблизи 5,4. Тем не менее, это все еще на 40% выше среднего уровня 2012-2019 гг. (3,5 года).

Казалось бы, доступность низкая, ну куда в таких условиях расти ценам на жилье? А они растут уже 3 месяц подряд. Значит, а) либо на цены нужно смотреть относительно других показателей, б) либо доступность жилья измерять нужно по-другому. На самом деле, и то, и то.

1. Во-первых, во II кв. средние номинальные доходы выросли на 8% г/г, по итогам 2023 года рост может составить ~10% и 7-8% в 2024-2026 гг. В этих условиях цены могут расти даже чуть выше ожидаемой инфляции (скажем, на 5-6% в год), а доступность все равно будет увеличиваться, пусть и медленно.

2. Во-вторых, приведенный выше способ измерения доступности жилья (который так

любит Банк России), вряд ли можно считать объективным. В нынешних условиях мало кто покупает квартиру «за свои деньги», а 90% сделок на первичке проходят с привлечением ипотеки.

Поэтому доступность жилья нужно оценивать через доступность ипотечного платежа (в западных исследованиях это называется housing cost burden). Доля ипотечного платежа в доходах средней семьи во II кв. подросла на 1,2 п.п. до 26% из-за роста ставок, но осталась ниже 30% – ипотека все еще весьма доступна (опять же спасибо росту доходов).

3. Правда, есть одна мааленькая проблемка. Доходы в России, как известно, распределены неравномерно: при среднедушевых доходах 48 тыс. руб. в месяц доходы 15% населения ниже 14 тыс. руб., а 40% населения ниже 27 тыс. руб.

В результате, доля ипотечного платежа в доходах малообеспеченных россиян находится на высоком уровне (выше 60%). Снижение ставок по ипотеке в прошлом году позволяло этим людям хоть как-то приблизиться к покупке жилья и пожить нормальной жизнью. Но это уже история – рост ставок и недавние меры Банка России фактически запретят этим людям улучшать жилищные условия.

💡В итоге получаем: с одной стороны, вроде бы сниженные риски для финансовой стабильности (а они разве были высокими с просрочкой по ипотеке 0,1%?), а с другой – углубление имущественного неравенства и социальную боль.

Как тут не отметить вчерашнее совещание в Кремле по строительной отрасли и идею о том, что «главная цель – достойные жилищные условия для каждой семьи»…

@

Читать полностью…

Domus Verus

04 Aug 2023 07:41

Макростройка: что происходит в экономике и не обманывает ли Росстат

Позавчера Росстат опубликовал очередную порцию оперативной экономической статистики. Это хороший повод рассказать о происходящем в российской экономике, поделиться интересными графиками о ситуации на рынке труда и посмотреть, что происходит в секторе строительства на макроуровне.

Продолжаем рубрику #макростройка. Подробности, как обычно, в PDF, основные выводы здесь:

▪️Напряженность на рынке труда усугубляется – уровень безработицы по итогам июня снизился до 3,1% (новый исторический минимум). Нехватку кадров фиксируют и независимые провайдеры данных: по опросам ИНП РАН, половина компаний в России испытывает трудности с персоналом.

▪️Все это приводит к росту зарплат и доходов населения, что поддерживает потребительскую активность. Во II квартале население направило на покупку товаров и услуг 80% своих доходов – больше, чем во II кв. 2020 (67%) и 2022 гг. (76%), когда высокая неопределенность стимулировала больше сберегать.

▪️Ослабление курса могло подстегнуть спрос на непродовольственные товары в последние пару месяцев. Этот же фактор, судя по всему, оказывал поддержку продажам жилья из-за желания публики сберечь свои средства «в бетоне».

▪️При этом ослабление курса уже начинает негативно влиять и на потребительские настроения, и на ожидания бизнеса. А значит через пару месяцев мы придем в ситуацию с более высокой инфляцией и более слабым спросом. На рынке недвижимости спрос дополнительно ограничат недавние меры Банка России.

▪️Объем договоров подряда в строительном секторе остается на высоком уровне, но с учетом более быстрых темпов работ обеспеченность заказами опустилась до минимума с начала 2020 года (2,5 мес.) и находится вблизи среднего значения 2014-2019 гг.

▪️Ситуация в строительном секторе пока остается неплохой, но пик активности, судя по всему, уже был пройден. Об этом же говорит и последний мониторинг предприятий Банка России: индикатор бизнес-климата в строительстве в июне снизился второй месяц подряд и достиг минимума с начала года.

🗝️ Таким образом, пока все хорошо и в экономике в целом, и в строительном секторе в частности. Но, несмотря на сильные фундаментальные факторы, будущее становится более туманным…

@

Читать полностью…

Domus Verus

02 Aug 2023 18:00

Обзор международных рынков: good news is bad news

Месяц назад мы с вами обсуждали, что на международных рынках недвижимости началось потепление: спрос восстанавливается, цены разворачиваются, оптимизм девелоперов растет. Вроде бы новости хорошие, но есть нюансы:

1. Восстановление потребительской уверенности может поддержать внутренний спрос и осложнить возврат инфляции к целевому уровню. Возможно, текущий уровень ставок недостаточно сдерживающий, а значит ставки придется повышать еще сильнее. Не зря же ФРС после паузы вновь повысила ставку до 5,5%.

2. А регуляторы Канады и Австралии и вовсе отмечают, что улучшение ситуации на рынке жилья – аргумент за повышение ставок. Связано это с эффектом богатства: чем выше цены на жилье, тем более богатым чувствует себя население, тем больше оно тратит, тем больше инфляция, тем выше должны быть ставки.

3. Кроме того, Bloomberg напоминает, что аренда жилья формирует около 40% потребительской корзины в США. Но изменения аренды отражаются в официальных показателях инфляции с большим лагом (вплоть до 12 мес.). Это значит, что сейчас в инфляции мы видим эффект от прошлогоднего снижения цен, но этот эффект может развернуться уже в следующем году вместе с ростом цен на жилье (а они растут 4 месяц подряд).

💬 Короче, расслабляться пока рано – регуляторы не хотят, чтобы деловая активность улучшалась так быстро, пока инфляционные риски остаются высокими. А значит и устойчивый рост рынков недвижимости в ближайшее время вряд ли произойдет, скорее можно ожидать стабилизацию.

Опустимся теперь на страновой уровень и обсудим три истории:

▪️В США рост ставок создает перекосы между рынками нового и вторичного жилья (ну прямо как у нас). Дело в том, что 80% ипотечных заемщиков в последние годы смогли рефинансироваться под низкую ставку (ниже 4%) и сейчас не готовы менять свое жилье, ведь тогда им придется брать новую ипотеку под 7%. В результате, мало кто решается продавать свои дома, и предложение готового жилья в США остается на минимуме за последние 40 лет, что поддерживает цены.

Те же покупатели, которые выходят на рынок впервые, все чаще покупают новое жилье: продажи новых домов выросли на 25% г/г, а продажи готовых домов сократились на 20% г/г.

При этом снижение ставок на условные 100-200 б.п. может только усилить дисбалансы и рост цен, поскольку такое снижение сильнее простимулирует спрос со стороны новых покупателей, а предложение готового жилья отреагирует меньше.

Решить проблему низкого предложения готового жилья структурно могли бы беби-бумеры, которым принадлежит 1/3 всего жилищного фонда в США, но пока они не торопятся продавать свои дома.

Читать полностью…

Domus Verus

28 Jul 2023 19:52

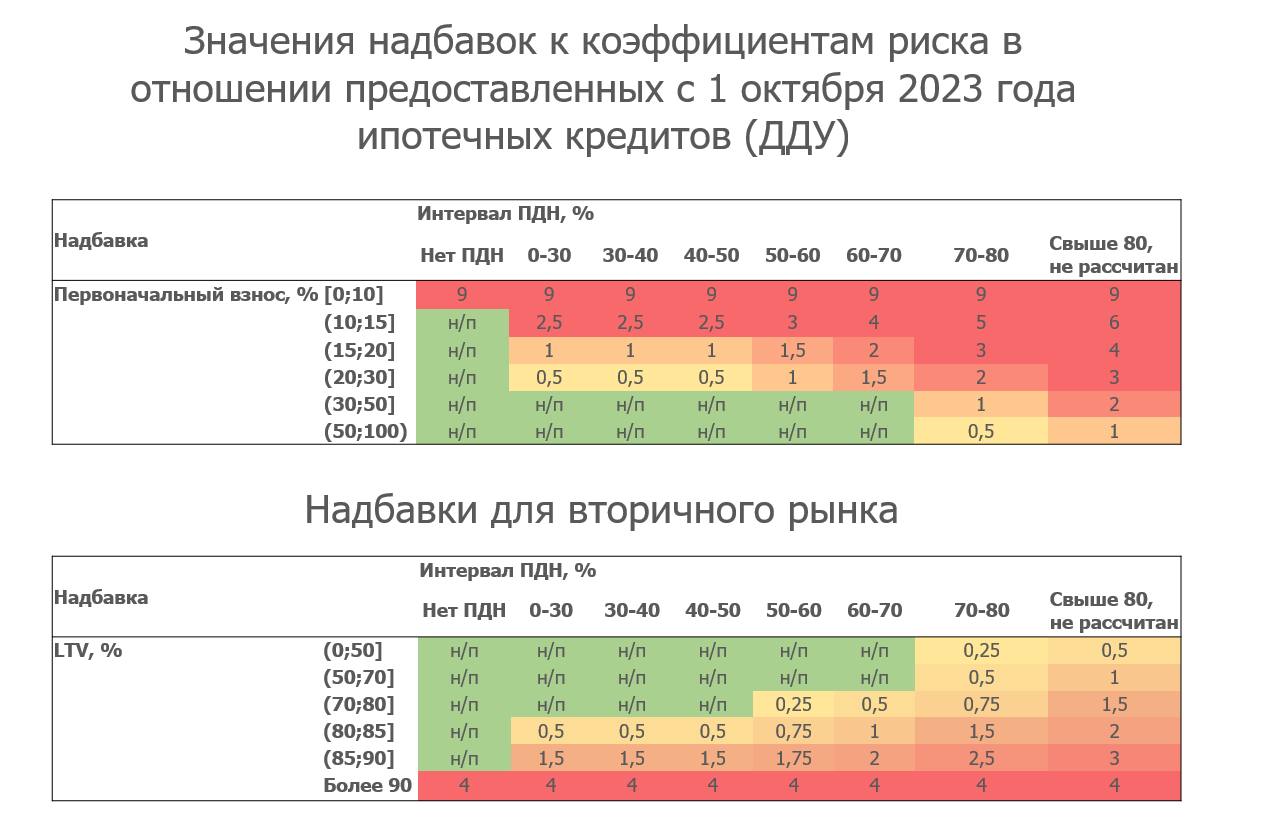

🌪️ ЦБ ужесточает макропруденциальные меры

Вечер пятницы, сокращенный рабочий день, впереди выходные. Казалось бы, что может пойти не так…но Банк России взял и повысил надбавки к коэффициентам риска по ипотечным кредитам в 2-4 раза. Это серьезно. И это повлияет на рынок. Давайте разбираться.

▪️В одной из прошлых записок, мы подробно объясняли, как работают надбавки к коэффициентам риска. Смысл примерно такой: при нормативной достаточности капитала Н1.0 8% банк может выдать 100 руб. кредитов на 8 руб. капитала. Надбавка 0.5 увеличивает необходимый капитал в 1,5 раза, надбавка 1.0 – в два раза и т.д.

▪️Так вот, с 1 мая надбавки по ипотечным кредитам на первичке составляли 0,5-1,5 в зависимости от первоначального взноса (ПВ) и показателя долговой нагрузки (ПДН – отношение платежей к доходу). С 1 октября эти надбавки вырастут до 1-6. Например, для кредита с ПВ 15-20% и ПДН выше 80% надбавка вырастет с 1 до 6, т.е. для выдачи такого кредита банку потребуется в 3,5 раза больше капитала…

▪️Фактически банк такой кредит выдавать просто не будет, т.к. это невыгодно. Да и ЦБ не стесняется и называет вещи своими именами: «У Банка России нет возможности напрямую ограничить долю наиболее рискованных кредитов, в этих условиях в отношении таких кредитов ЦБ устанавливает надбавки на запретительном уровне».

Короче, с текущими надбавками банки перестанут выдавать кредиты на первичке с ПДН больше 70% и/или первоначальным взносом меньше 15%. На вторичке, кстати, надбавки тоже выросли – здесь банки перестанут выдавать кредиты с LTV (отношение суммы долга к стоимости залога) выше 90% или ПДН больше 70% (подробнее см. таблицу внизу).

💡Решение о продлении льготных ипотечных программ принимает правительство, а настройку их применения осуществляет ЦБ через надбавки. Таким образом госпрограммы останутся, но они фактически будут доступны только для очень качественных заемщиков. А целый сегмент покупателей полностью исчезнет с радаров.

Как это повлияет на рынок?

1. В лучших традициях в ближайшие месяцы (до начала действия надбавок) мы наверняка увидим повышенный спрос на ипотеку – публика вновь попытается успеть запрыгнуть в вагон уходящего поезда.

2. Через полгода мы с вами одновременно будем видеть и низкую ипотечную ставку (на нее такие надбавки вряд ли повлияют) и снижение спроса (процентов на 15-20 со следующего года, по нашим оценкам, но это пока не точно).

3. За 1П 2023 г. было выдано 820 тыс. ипотечных кредитов на 3 трлн руб. Второе полугодие обычно сезонно сильнее из-за новогодних продаж и, скорее всего, по итогам года выдачи превысят 6 трлн руб., несмотря на все препятствия.

4. Наибольший эффект рынок почувствует в 2024 году: льготная ипотека по плану должна завершиться, ключевая ставка останется на повышенном уровне после роста в этом году, ну и вишенкой на торте объявленные сегодня коэффициенты.

5. А как же стратегия рынка до 2030 года и ввод 120 кв. м жилья? Мы уже писали, что для этого запуски и интерес к строительству должны расти. А для этого необходим ежегодный рост спроса на жилье на 5-7%. В текущих условиях ждать такого роста, мягко говоря, слишком оптимистично… Но об этом поговорим в следующий раз.

В общем, что ни день, то новости. Казначеям банков желаем продуктивных двух дней работы, всем остальным – хороших выходных!

@

Читать полностью…

Domus Verus

25 Jul 2023 16:24

О банковском секторе в первом полугодии

Сегодня директор департамента банковского регулирования ЦБ РФ Александр Данилов провел пресс-конференцию по итогам 1П 2023 г. О самих данных по банковскому сектору расскажем позже, а пока по горячим следам разберем три тезиса с пресс-конференции.

💬 Банк России считает, что застройщики взвинтили цены и «наказали сами себя»: спрос перетекает на вторичку, где цены на 30% ниже.

Ну что ж, для начала напомним, что готовое жилье дешевле строящегося, в первую очередь, из-за разницы в ставках по ипотеке (11% на вторичке против 6,5% на первичке) —> цикл повышения ключевой ставки, который начал ЦБ, сделает первичку еще более интересной, а значит разница в ценах только увеличится.

Кроме того, эта разница объясняется структурными факторами – разные локации, качество и конфигурация жилья. Еще в 2019 году средние цены на вторичке были на 17% ниже первички. И с учетом механизма эскроу, когда риски недостроя минимальны, так и должно быть.

Согласитесь, мы же не ждем, что купленный 5 лет назад автомобиль сегодня будет стоить больше нового? В общем, первичка останется заметно дороже вторички.

💬 Банк России отмечает значительную девалютизацию средств граждан в банках – доля валютных депозитов за полтора года упала с 20% до 9%.

Только девалютизация эта хромая. Валютные вклады в российских банках действительно сократились… но выросли в банках за рубежом. То есть публика просто изменила географию своих вкладов – теперь они находятся вне зоны досягаемости ЦБ. Считаем, что нам нужна скорее девалютизация в головах, а не на балансах банков – она и будет индикатором высокого доверия к рублю.

💬 Банки в 1П 2023 г. заработали 1,7 трлн руб. чистой прибыли. Из них порядка 500 млрд благодаря валютной переоценке.

Напомним, валютные активы ряда крупных госбанков превышают пассивы —> они выигрывают от ослабления рубля. А еще экспортеры выигрывают. Ну и Минфину не то чтобы плохо. В общем, вы знаете, кому задавать вопросы про курс 😏

@

Читать полностью…

Domus Verus

20 Sep 2023 16:36

Рынок жилья в Сибири: секрет успеха

Ее называют сокровищницей России и мира, она встала во главе реформ Столыпина, приютив миллионы крестьян в 19-20 веках, а современники связывают с ней надежды на тот самый «поворот на Восток». Речь, конечно же, о Сибири.

По обеспеченности природными ресурсами Сибирь уверенно конкурирует с богатейшими Уралом и Дальним Востоком. По одному только этому факту экономического потенциала у региона – хоть отбавляй.

Можно было надеяться и на внушительный приток инвестиций, и на рост населения, и на динамичный жилищный рынок… С первыми двумя факторами тяжеловато, а вот рынок жилья и правда чувствует себя неплохо.

Устраивайтесь поудобнее – мы продолжаем рассказывать о рынках жилья в российских регионах и сегодня поговорим о Сибири. Как обычно, подробнее в PDF, а коротко ниже:

▪️В СФО строится порядка 8,6 млн м2 жилья (8% от строительства МКД в России), но рынок сконцентрирован в нескольких городах. Около половины приходится на Новосибирск, еще четверть – на Красноярск и Иркутск. Портфель строительства в августе этого года достиг максимума с 2020 г. благодаря Новосибирску.

▪️С начала 2021 года в Новосибирске наблюдался взрывной рост разрешений на строительство – застройщики торопились получить РНС, пока власти не увеличили на них соц. нагрузку. Взрывной рост РНС закончился, и с начала года их объем уже упал на 30% к среднему значению 2021-2022 гг. Но задел для дальнейшего роста портфеля уже сформирован.

▪️Спрос на первичное жилье в Сибири уверенно восстанавливается с минимумов 2022 года. В июле было совершено 6,2 тыс. сделок по ДДУ (почти столько же, сколько в период ажиотажа марта 2022 г.), а в августе и вовсе почти 8 тыс. сделок.

▪️В результате, запасы непроданного строящегося жилья в Сибири могут быть реализованы за 14 месяцев (лучше среднероссийского показателя 19 мес.). Если после августовского ажиотажа спрос опустится к уровням июня-июля, темпы поглощения запасов в Сибири вернутся к ~20 мес. – близко к дефицитному периоду 2П 2020-2021 гг.

▪️Мы оценили число строящихся квартир на 1000 человек в регионах, и оказалось, что в Сибири строится на 30% меньше, чем в среднем по России (10 против 14) – меньше строится только на Кавказе. При этом продажи на 1000 человек отстают несильно – они всего на 10% ниже среднего по стране.

▪️То есть текущий уровень продаж в Сибири скорее можно считать нормальным, а вот жилья строится маловато. Оттого и запасы быстро поглощаются. Вторая причина неплохой ситуации на рынке жилья – концентрация в крупных городах. Здесь и зарплаты повыше, и с демографией ситуация получше.

💡Таким образом, рынок жилищного строительства в Сибири выглядит одним из самых здоровых в стране. Частично это связано с относительно небольшим объемом строительства и неплохим спросом, частично – с концентрацией в двух крупных городах.

Скорее всего, портфель строительства в ближайшие годы продолжит расти, а его драйвером уже станет не Новосибирск, а Красноярск. При этом рост портфеля не приведет к затоваренности и навесу на рынке, а скорее поможет избежать дефицита и полета цен в космос.

@

Читать полностью…

Domus Verus

15 Sep 2023 18:21

Пятница тринадцатое: Банк России повысил ключевую ставку до 13%

Итоги заседания ЦБ РФ известны, прогнозы регулятора опубликованы, пресс-конференция проведена. А значит самое время поделиться своими мыслями, прогнозами, рассказать о самом интересном и поведать о том, что Банк России, похоже, сам не до конца понимает, чего он хочет от рынка ипотеки.

Что будет со ставкой?

▪️Помимо повышения КС Банк России направил рынкам умеренно-жесткий сигнал о том, что будет оценивать целесообразность ее повышения в дальнейшем. Исходя из прогноза КС регулятор допускает еще одно повышение ставки до 14% в этом году при ускорении инфляции до 7% г/г к декабрю. Такое произойдет, если инфляционное давление сохранится на текущем уровне (~9,5% SAAR).

▪️Главный посыл – ставка останется на высоком уровне долгое время, пока инфляция не начнет устойчиво замедляться. Снижение ключевой ставки вряд ли произойдет ранее 2 кв. следующего года, а к концу 2024 г. ставка может опуститься к 10%. То есть, по ожиданиям ЦБ, ставки будут двузначными весь следующий год.

А что интересного было на пресс-конференции?

▪️Во-первых, Банк России наконец-то признал, что отток капитала повлиял на динамику курса рубля! Добавив, правда, что основным фактором все равно стали рост импорта и сокращение экспорта. При этом ЦБ считает, что влиять на потоки капитала нужно «экономическими, а не административными мерами: то есть повышать привлекательность рублевых сбережений».

Это все звучит теоретически красиво, но что делать, если отток капитала происходит из-за неэкономических причин? Да и вообще, разве с 2022 года у нас в экономике действуют исключительно рыночные и экономические факторы? Кажется, вопрос риторический.

▪️Про ипотеку было сказано много не очень содержательных слов. Банк России хочет увидеть охлаждение рынка, но на вопрос: «А что это значит – падение выдач, снижение цен или что-то еще?» ответ был весьма размытым. «Ждем, что ипотечный рынок вернется к сбалансированному росту, который не ведет к накоплению рисков». И если этого не произойдет, готовы еще больше ужесточать макропруденциальные меры.

▪️ЦБ при всем при этом не поменял прогноз по динамике портфеля ипотеки в этом году и ждет его роста на 17-21%. С учетом уже реализованной динамики такое может произойти только если выдачи ипотеки упадут до 400 млрд руб. в месяц (после ~650 млрд в июле и ~850 в августе). Как на картинке👇🏻

Столько ипотечных кредитов в среднем выдавалось в 2022 году, и пока такое падение выдач видится слишком агрессивным. По нашим оценкам, портфель к концу года вырастет на 23-24% г/г до 17,5 трлн руб., а выдачи превысят 6,6 трлн руб.

Теперь что все это значит для рынка жилья:

1) Со стороны спроса (ипотека): продолжится перераспределение со вторичного рынка на первичный. Напомним – выдачи кредитов на вторичке снижаются на 10-12% в ответ на 1 п.п. роста ставок. C июля ставки выросли на 3 п.п. —> при прочих равных, спрос должен сократиться на 30-35%.

На первичку будут больше влиять не ставки, а макропруденциальные меры и повышение ПВ по льготным программам. В целом от августовского ажиотажа выдачи, как минимум, опустятся к уровням июня-июля (сокращение на 20-30%) – такую динамику можно назвать нормализацией.

Кроме того, сегодня представитель Минфина сообщил о желании ведомства сократить до 50% долю льготной ипотеки на первичке. Это сигнал на завершение программы по плану в 2024 году —> в ожидании отмены программы спрос на нее может оставаться высоким вплоть до июня 2024 г.

2) Со стороны предложения (проектное финансирование): как мы показывали, рост ключевой ставки слабо влияет на прибыльность проектов из-за действия специальных ставок. Несмотря на рост КС, средневзвешенная ставка по ПФ останется относительно низкой – около 6% (в июле была 4,9%). В десятки раз больше на проекты влиять будут цены и себестоимость.

💬 Скрестим пальцы, что регулятор сможет увеличить привлекательность рублевых сбережений и удержать курс рубля. Иначе цели по инфляции, КС и другие прогнозы от Банка России снова быстро станут неактуальными, как это произошло в июле-августе.

@

Читать полностью…

Domus Verus

12 Sep 2023 12:46

Предстоящее решение Банка России: пятьдесят и пятьдесят

В пятницу станут известны итоги заседания ЦБ РФ. Экономисты уже написали тонну комментариев об этом – мы все прочитали и вспомнили шутку с курса по теории вероятностей про вероятность встретить динозавра («либо встречу, либо нет», т.е. 50/50).

Смех смехом, но сейчас мы оказались именно в такой ситуации. Опубликованные с прошлого заседания данные поводов для дополнительного повышения КС вроде бы не дают, но рынок ставок уже все для себя решил и ждет ее повышения до 13%.

На наш взгляд, более вероятным является сохранение КС и ужесточение сигнала на её возможный рост в будущем (в прошлом пресс-релизе направленного сигнала не было). Второй вариант – рост КС на 100 б.п. до 13% с неизменным сигналом. Но для рынка большее значение будет иметь прогнозная траектория ставки.

▪️Повышение КС в августе до 12% поначалу несильно повлияло на рыночные ставки: рынок ждал, что ставка быстро начнет снижаться. Чтобы поменять такие ожидания ЦБ расчехлил базуку словесных интервенции и, похоже, перестарался – некоторые аналитики теперь вообще ждут роста ставки еще на 300 б.п.

▪️Теперь ЦБ придется пройти испытание: сделать так, чтобы рынок не почувствовал слабину регулятора, но и не подыгрывать рыночным ожиданиям, которым тем изменчивее, чем волатильнее валютный курс.

Рубль, кстати, уже откатился к 95, а в ближайшее время его поддержат продажи валюты из ФНБ и от экспортеров: рублевая цена барреля нефти выше 7 тыс. руб. была только два месяца в начале 2022.

▪️Инфляционное давление остается повышенным, но, по нашим оценкам, пока инфляция скорее идет к верхней границе предыдущего прогноза ЦБ (6,5%), и ставка уже заметно выше верхней границы того же прогноза. Кроме того, в сезонно-сглаженном виде и в пересчете на год инфляция в августе оказалась чуть ниже июля (9,4% против 12,2% SAAR), а базовая инфляция – вблизи 7%.

▪️Кредитный импульс в августе вроде бы стал совсем неприличным — денежная масса выросла на 3% м/м. Впрочем, ситуация объяснима происходящим на рынке ипотеки. Резкое повышение ключевой ставки привело к разовому спросу на кредиты по прежним ставкам. Аналогично юрлица могли сыграть на арбитраже ставок и выбирать лимиты по низким ставкам. А значит, уже в ближайшие месяцы кредитование начнет заметно остывать.

▪️В первом полугодии многие аналитики и инфоцыгане популярные финансовые тг-каналы сильно переживали за дефицит бюджета. А мы с вами обсуждали, что переживать не стоит. Что же происходит сейчас?

С марта расходы бюджета близки к доходам, а в августе профицит составил 230 млрд. руб. Вероятнее всего, Минфин выполнит план по дефициту в этом году (2% ВВП). ЦБ очень переживал за бюджетный дефицит, но правительство, похоже, планирует сохранить консервативную политику.

💡В общем, смысла дополнительно повышать ставку мы не видим. Но ожидания рынка могут заставить ЦБ сделать это. Нельзя исключать и роста КС в ответ на выступления уважаемых людей – ну, чтобы неповадно было выступать в неделю тишины показать свою независимость.

Новые макро прогнозы регулятор должен был представить только в октябре на опорном заседании, но А. Заботкин анонсировал, что прогнозы будут обновлены уже в пятницу – приветствуем такое решение!

В 2024 выполнить цель по инфляции будет сложно (наш прогноз – 4,7%), если только курс не укрепится обратно на 80+. Но нынешний уровень ставки и ее плавное снижение со 2 кв. 2024 г. уже предполагает сохранение жесткой ДКП. Скорее всего, ЦБ сделает широкий диапазон на будущее и по инфляции, и по КС. Это не добавит определенности, но хоть будут какие-то ориентиры.

Рыночные ставки по ипотеке, вероятно, не изменятся и останутся около 14%. Кривая процентных ставок станет ещё более инвертированной. Но об этом и других последствиях решения Банка России мы расскажем уже в пятницу. Не отключайтесь.

@

Читать полностью…

Domus Verus

08 Sep 2023 17:57

Какие уроки можно извлечь из происходящего на мировом рынке жилья? (2/2)

Двигаемся далее.

3) Непрекращающийся кризис на рынке недвижимости Китая вынуждает участников рынка проявлять креативность. Но если раньше мы рассказывали о том, как застройщики дарили клиентам золотые слитки, сегодня поговорим о банках.

Государственные банки в КНР расщедрились (с подачи регулятора, конечно же) и планируют снизить процентные ставки по действующим ипотечным кредитам. Такая мера будет задействована впервые с кризиса 2008 года, а сокращение ставок составит до 20 б.п. Вроде не то чтобы очень много, но это еще больше снизит и так сжимающуюся чистую процентную маржу.

Поможет ли это? Разве что косметически. Кризис на рынке недвижимости Китая продолжается уже с 2021 года и распространяется на все новых застройщиков.

Так, в прошлом месяце проблемы с ликвидностью начались у Country Garden – одного из 4-х крупнейших девелоперов КНР. И хотя компании удалось избежать дефолта, доверие к отрасли, как вы понимаете, эта история не добавила. А доверие – ключевая неэкономическая характеристика рынка недвижимости.

💡Мораль: власти могут легко подорвать доверие на рынке недвижимости, и восстановить его потом будет очень трудно. Так что любые меры, направленные на сдерживание рынка и «недопущение пузырей» нужно обдумывать очень хорошо. А иначе достанется всем: и застройщикам, и заемщикам, и банкам.

P.S. Китай известен своими директивными и административными мерами, но вот тут Bloomberg обращает внимание, что и в «свободной» Европе (в частности, в Германии) правящая партия пытается продвинуть законопроект, который запрещает поднимать арендную плату в течение 3 лет более чем на 6% (совокупно). Причины две: падающая доступность жилья и высокая инфляция, поддерживаемая ростом арендной платы.

Как там говорится: атеист – до первой тряски в самолете, коммунист – до первого личного капитала? Теперь еще и сторонник свободного рынка – до первого серьезного кризиса.

Всем хороших выходных, товарищи!

@

Читать полностью…

Domus Verus

07 Sep 2023 16:56

Влияние ключевой ставки на строительный сектор: Don’t Stop Me Now

После значительного повышения ключевой ставки до 12% прошло достаточно времени. Регулятор уже дал понять, что ждать скорого снижения ставки не стоит и что на следующей неделе ставка вообще может быть еще раз повышена (об этом мы расскажем отдельно). В общем, высокие ставки с нами надолго.

В последнее время мы много говорили о том, какое влияние это окажет на ипотечный рынок, ведь ставки – ключевой циклический фактор спроса на жилье. Но не менее значимым является сторона предложения – особенно сейчас, когда почти все строительство жилья происходит с привлечением заемных средств.

Поэтому сегодня расскажем, как действия Банка России повлияют на бизнес застройщиков, прибыльность проектов, а также поведаем, не приведут ли двузначные ставки к банкротствам и проблемам в отрасли.

Как обычно, подробности в PDF, а основные выводы ниже:

▪️Ключевая ставка слабо влияет на прибыльность проектов и покрытие долга будущими прогнозными денежными потоками – LLCR (об этом и других жаргонизмах рынка недвижимости подробнее можно прочитать в файле). Все из-за перехода на систему эскроу: на ту часть задолженности, которая покрывается продажами, начисляется специальная ставка (3-4%), в результате чего средневзвешенная ставка по ПФ (в июле – 4,9%) существенно ниже рыночных ставок.

▪️Гораздо сильнее на проекты влияет динамика цен на жилье, себестоимости строительства и продаж. Мы оценили, что будет с LLCR разных проектов, если себестоимость в течение двух кварталов вырастет сильнее, чем цены на жилье, совокупно на 10 п.п. – примерно как в январе-июне этого года.

▪️Больше всего пострадают проекты с низкой стройготовностью и высокой распроданностью, поскольку жилье в них успели продать по старым (более низким) ценам, а строить придется по новым (более высоким) ценам. Тем не менее, текущий портфель строительства готов на 46% и распродан на 30%, а проектов с низкой стройготовностью и высокой распроданностью практически нет.

💡 Таким образом, в среднем отрасль жилищного строительства может жить с высоким уровнем ключевой ставки (что 12%, что выше), но для этого нужно, чтобы а) изменение цен на жилье соответствовало изменению себестоимости, б) продажи оставались устойчивыми. А значит, хочешь не хочешь, льготную ипотеку придется сохранять, пока ставки не нормализуются.

Тем не менее, такого понятия как единый рынок недвижимости в отдельно взятой стране по факту не существует, рынок в каждом отдельном субъекте, городе и иногда даже районе – это своя Вселенная.

А значит, хотя в «среднем» ситуация выглядит неплохо, проблемы могут начаться в отдельных регионах. Тогда в лучших условиях окажутся те застройщики, которые умеют управлять себестоимостью строительства: грамотный микроменеджмент проекта позволит сгладить возможный стресс на макро уровне.

@

Читать полностью…

Domus Verus

31 Aug 2023 18:51

Ипотека в июле-августе: ускорение за счет первички

В конце месяца традиционно подведем итоги рынка за предыдущий месяц и сделаем прогноз на будущее. В руках есть свежие данные от ЦБ, предварительные результаты по льготной ипотеке и цифры от Домклик:

▪️В июле число кредитов увеличилось несильно до 171 тыс., но доля первички выросла с 27% до 30%. На первичном рынке по ДДУ выдано 51 тыс. кредитов (+13%) при снижении другой ипотеки. Темпы роста портфеля ипотеки превышают прогнозы ЦБ: +24% за 12 мес. при прогнозе 17-21% за весь 2023.

▪️Среди регионов, где ускорение ипотеки особенно заметно, – Самара, Липецк, Н.Новгород, Белогород, Мурманск, Челябинск и Воронеж – за июль в них выдано на 60% больше кредитов, чем в среднем за 1п. 2023 (против +35% по России).

▪️Ключевые параметры ипотечного рынка стабильны. Скорость погашения портфеля колеблется около 5 лет. Средняя сумма кредита по ДДУ остается 4.9 млн и 3.3 млн по остальной ипотеке, а средний платеж соответственно 31 и 30 тыс. руб.

▪️Средняя ставка по рынку даже снизилась до 8.25% (-0.2 пп), впрочем, в большей степени за счет перераспределения рынка на первичку, где действуют льготные госпрограммы, а средняя ставка тоже пошла вниз 6.06% (-0.06 пп). Все как мы предсказывали месяц назад после первого повышения ключевой ставки.

▪️На фоне роста цен стабильная сумма кредита говорит о том, что первоначальный взнос по ипотеке растет. А значит меры Банка России по ограничению рискованной ипотеки начинаются работать. Особенно это видно по Москве, где средняя сумма кредита уверенно идет вниз, и уже на 10% ниже декабря 2022 (7.2 млн)

▪️Качество ипотечного портфеля – стабильно идеальное. Просрочка доползла до минимума 0.4%. Три года назад она превышала 1% портфеля, правда, на 1/3 состояла из когда-то проблемной валютной ипотеки. Сейчас ипотеки в иностранной валюте почти не осталось.

▪️Пока льготка действует, решили найти регионы-бенефициары. Сравнили объемы выдачи льготной ипотеки и всей ипотеки по ДДУ. В среднем по России это соотношение было 1.1 в 2022, а за 7 мес. 2023 выросло до 1.4 – льготки выдается все больше, чем ипотеки по ДДУ. Причин тут несколько – увеличение доли продаж по ДКП от застройщика, рост ипотеки на ИЖС, IT- и ДВ-ипотеки (последняя частично распространяется на вторичный рынок).

▪️Итак, кроме Дальнего Востока в самых бенефициарах льготной ипотеки: Ленинградская обл. 2.3, Санкт-Петербург 2.1, Краснодарский край 1.9, Калининград, Москва и Московская обл. по 1.8, Татарстан 1.7. Не секрет, что в этих регионах много покупок совершают "нерезиденты" (жители других регионов, не отраженные в статистике ЦБ по ДДУ).

💡В августе ждем не просто рекорда, а рекордища по всем показателям. Выдадут порядка 800 млрд руб. (647 в июле), в том числе 60% или 480 млрд. по льготным госпрограммам. За 24 дня августа больше кредитов по льготным госпрограммам, чем за весь июль, – 376 млрд руб. Падут рекорды по количеству ДДУ (62 тыс. в декабре 2022) и по общей сумме (697 млрд). Возможно даже превысим максимум по общему количеству ипотеки 212 тыс. в далеком октябре 2021.

Делать прогнозы дальше одного месяца стало совсем неблагодарным занятием. В 2023 выдачи ипотеки явно превысят 6 трлн. Но после нынешнего ажиотажа точно наступит похмелье и снижение выдач к концу года. Особенно на вторичном рынке, где ставка по рыночной ипотеке подскочила больше, чем ожидали – с 11 до 14%.

@

Читать полностью…

Domus Verus

25 Aug 2023 16:01

Поможет ли Арктике запуск льготной ипотеки под 2%?

В августе состоялся первый в истории современной России запуск станции «Луна-25» на Южный полюс спутника Земли. И хотя станция не смогла успешно приземлиться на поверхность Луны, можно с уверенностью говорить, что лунная программа в стране возрождается после многих десятилетий стагнации.

В общем, Россия отправляется изучать Луну, а мы с вами переместимся в более близкую, но не менее интересную локацию – в Арктику.

Вчера президент поручил к 1 ноября расширить на арктические регионы дальневосточную ипотеку под 2%. Цели программы – помочь жителям улучшить жилищные условия, простимулировать строительство жилья в Арктике и остановить миграционный отток населения.

Попробуем оценить потенциальный спрос на программу и порассуждаем, поможет ли она достигнуть этих целей.

Как обычно, выводы здесь, а подробности, расчеты и графики в PDF ниже:

▪️На территории Арктики проживает 2,5 млн человек и 1,1 млн семей. Крупнейшие города: Архангельск (350 тыс. чел.), Мурманск (300 тыс.), Северодвинск (180 тыс.) и Норильск (180 тыс.).

▪️Заработные платы в регионах Арктики выше среднероссийского уровня на ~40-50% (110 тыс. руб. против ~73 тыс. руб.). Исходя из распределения среднедушевых доходов, ипотеку по текущим условиям может позволить себе половина семей – 544 тыс. (платеж менее 30-35% среднего дохода).

▪️Новая программа и снижение ипотечной ставки до 2% сделают жилье доступным еще для 248 тыс. семей. Учитывая нынешний уровень проникновения льготных программ (в год выдается 3-4 тыс. ипотечных кредитов) потенциальный спрос на арктическую ипотеку можно оценить в 6-7 тыс. кредитов в год.

▪️Наибольший прирост потенциального спроса можно ожидать в Карелии и Архангельской области (там, где распределение доходов больше смещено в сторону менее обеспеченных граждан).

▪️В условиях ограниченного предложения жилья (портфель строительства МКД в Арктике около 640 тыс. кв. м = 14 тыс. квартир) рост спроса может привести к повышению цен. Со временем это способно простимулировать стройку, но ограничением выступает высокая себестоимость строительства.

▪️Программа вряд ли поможет заметно снизить отток населения и простимулирует экономическое развитие региона. В общем, то, что жилье станет доступным новым семьям, безусловно, приветствуем. Но коренной перелом ситуации в регионе вряд ли произойдет.

@

Читать полностью…

Domus Verus

22 Aug 2023 16:22

Обзор банковского сектора: не знаете, что происходит – ищите тех, кому это выгодно

ЦБ РФ опубликовал обзор банковского сектора за июль. Банки за 7 мес. заработали 2 трлн руб. (vs 2,4 трлн за весь 2021 г.). Хорошие результаты поддерживает ослабление рубля: в июле валютная переоценка обеспечила треть всего прироста прибыли. Все из-за длинной валютной позиции: активы в инвалюте превышают пассивы у "ряда банков".

Но это не все. ЦБ, не стесняясь, пишет, что у бизнеса растут валютные остатки (+$2,6 млрд, +2,4% м/м). Причем теперь это совпадает с рекордным ростом рублевого корпоративного кредита (+1,4 трлн, +2,6% м/м). Среди тех, кто брал кредиты и накапливал валюту, названы металлурги, нефтяники и химики. Не знаем, был ли среди них Лукойл, который вдруг собрался выкупить 25% акций у нерезидентов.

В общем, не зря экспортеры по-дружески согласились увеличить продажи валюты. Курс рубля снова должен пройти испытание в конце налогового периода 28 августа. В последние месяцы рубль заметно слабел после его окончания.

▪️Как и предполагалось, рост ключевой ставки и макропруденциальные меры стали создавать перекосы на рынке ипотеки. Портфель вырос на 2,5% м/м и 28% г/г (чуть меньше 24% от всего портфеля, включая ипотечные облигации). А новых кредитов выдано на 647 млрд (больше было только в декабре 2022 г.). При этом рост полностью сместился на первичный рынок, где выдачи с господдержкой выросли на 12% м/м до 360 млрд. Выдачи рыночной ипотеки упали на 7% до 286 млрд.

В ипотеке с господдержкой все бóльшую долю занимают кредиты на готовое жилье (продажи по ДКП после ввода в эксплуатацию) и строительство частных домов (ИЖС). Всего таких кредитов выдано в июле на 111 млрд – до 1/3 всей господдержки и до 1/5 всей ипотеки.

По нашим оценкам, в августе банки выдадут рекордный объем ипотеки – 700-750 млрд, причем снова за счет опережающего роста первичного рынка. Но это будет финальный аккорд – после роста ставок на вторичке и вступления в силу новых мер осенью рынок начнет охлаждаться.

▪️По метрикам проектного финансирования новостей немного. Из-за высоких продаж гросс-притоки на эскроу составили 373 млрд руб. Но и гросс-выдачи кредитных средств (прокси на темпы строительства) в июле подскочили до 390 млрд руб. – близко к максимумам 2022 г.

Покрытие ОСЗ средствами на счетах эскроу 7 месяцев находится на стабильном минимуме с 2020 г. – чуть выше 83%, что сохраняет средневзвешенную ставку по ПФ вблизи 5%. Это в том числе означает, что портфель стройки заметно помолодел, а темпы продаж позволяют рынку находиться в новом равновесии.

Рост КС до 12% сдвинет ставку по ПФ вверх на ~0,8 п.п., но на темпы строительства и прибыльность проектов будут больше влиять продажи, темпы роста себестоимости и цен на жилье, а не ключевая ставка. Подробнее об этом напишем отдельно.

@

Читать полностью…

Domus Verus

16 Aug 2023 17:01

Себестоимость и цены на жилье: курс у нас один – правильный

В конце 2022 года большинство экспертов прогнозировали падение цен на жилье из-за борьбы ЦБ с льготной ипотекой от застройщика. Ждали-ждали, но цены особо не падали, а в мае и вовсе начали расти. Сегодня расскажем, в чем дело.

▪️В 2022 г. цены на первичке выросли на ~20%. По нашим оценкам, примерно половина этого (10-12 п.п.) – «искусственный» рост цен из-за распространения субсидий от застройщика (околонулевая ставка компенсировалась более высокой ценой).

▪️В декабре 2022 г. ставки на первичке достигли минимума (3,5%), а цены – максимума. Затем Банк России закрутил гайки, околонулевая ипотека канула в лету, ставки вернулись к 6%... но цены обратно на 10-12% не упали.

▪️Значит, «искусственный» рост цен себе в карман положили застройщики? Они, может, и хотели бы, но нет. С конца 2022 г. себестоимость строительства выросла на 12%. То есть от завышенных цен у застройщиков ничего не осталось.

📚 Короче, все как по учебнику: цены постояли на месте в номинале, но с учетом роста себестоимости в реальности скорректировались. В последние месяцы рост себестоимости превысил запас прошлого года, и цены снова пошли вверх.

▪️Сильнее всего в цене в этом году выросли: стальная арматура (+37%), растворы, кабельная продукция (+30%), изоляция (+20%) и цемент (+10%).

▪️По нашим оценкам, в 2017-2021 гг. ослабление рубля на 10% увеличивало себестоимость строительства на 0,4-0,5 п.п. в течение года. При более резких скачках курса (как в 2022-2023) реакция может быть более выраженной (до 1,5 п.п.).

▪️Это происходит, несмотря на то, что 95% стройматериалов производятся локально. Все из-за общего роста цен в экономике и импортных составляющих в производстве.

💡До конца этого года ожидаем роста себестоимости на 0,6-0,8% в месяц (7-10% годовых). Это вместе с повышенным спросом на первичке даст новый импульс ценам на новостройки. В общем, путь у нас один – только наверх.

Главное, не споткнуться и ничего себе не сломать. Но это уже ответственность регуляторов.

@

Читать полностью…

Domus Verus

11 Aug 2023 19:43

Банк России опубликовал проект Основных направлений денежной политики. Это стратегический документ ЦБ РФ, в котором он задает вектор своей политики, делится основными идеями и т.д.

В общем, пройти мимо невозможно – сегодня расскажем о самом интересном.

1. Самое забавное – в начале документа. ЦБ пишет, что его основная функция, прописанная в Конституции, – «защита и обеспечение устойчивости рубля»… В этот момент обычно возникает желание посмотреть на курс в обменнике и схватиться за голову со словами «ну точно агенты МВФ». Делать этого не стоит – ЦБ обеспечивает стабильность валюты через поддержание низкой инфляции (по крайней мере, так предполагается).

В текущей динамике курса ЦБ буднично обвиняет более низкий экспорт и возросший импорт. Но мы считаем, что отток капитала не менее важный фактор.

При режиме плавающего валютного курса его уровень будет таким, чтобы уравновесить торговые и финансовые потоки (они всегда равны, но при разном курсе). Курс будет слабеть до тех пор, пока экспорт не вырастет, импорт не сократится или отток капитала не снизится.

Отток капитала носит структурный характер и без прямых ограничений его вряд ли можно остановить. На экспорт ЦБ повлиять не может. Импорт может скорректироваться после повышения КС и ослабления внутреннего спроса, но это произойдет не скоро.

Динамика курса за последний год – в одном направлении и без изменения объема торгов – говорит об устойчивости тренда и отсутствии игроков, готовых его сломать. Можем только гадать, что произойдет быстрее – естественный вынос и смена тренда либо экстраординарные меры, которые придется применять властям.

Банк России, судя по риторике, пока не готов к ним.

2. Далее поговорим о рисковых вариантах прогноза ЦБ. Их два – (1) "усиление фрагментации" мировой экономики и (2) самый "рисковый" с финансовым кризисом как в 2008 г. и снижением цен на нефть до $30.

В обоих сценариях экономика в 2024 году падает (до -2% и -5%), инфляция растет (до 7% и 13%), а КС повышается до 12% и 13,5%.

Удивительно, что в (1) риск-сценарии ЦБ готов покупать валюту в 2024 году. Видимо, от более слабого курса образуется больше нефтяных доходов, на которые нужно будет купить валюту (привет, бюджетное правило).

При этом во всех сценариях ЦБ, похоже, планирует использовать только изменение ключевой ставки. Но, на наш взгляд, в кризис понадобятся и другие инструменты – в частности, валютные интервенции.

3. Два слова о льготном кредитовании. ЦБ сомневается в его эффективности из-за возможного эффекта замещения: когда вместо кредита по рыночной ставке вы привлекаете льготный. В результате, спрос не растет, а просто перераспределяется. Но при более высоких расходах бюджета.

Теория теорией, но на практике без льготного кредитования не возникло бы много чего реального в экономике: на рынке жилья не появилось бы достаточного предложения, которое может оттягивать доходы и сбережения людей от прямого импорта или оттока капитала.

Общий портфель льготных кредитов, по оценке ЦБ, достиг 10 трлн руб. (14% всего кредитного портфеля). Половину в нем занимает льготная ипотека. Это беспокоит Банк России – давняя идея, что чем больше льготных кредитов, тем более высокой ставка будет для всех остальных, чтобы ограничить кредитную активность и инфляцию.

Логика понятна, но мы писали и о другом эффекте – когда повышение КС снижает ставки по льготным программам и вызывает дисбалансы. Так что история скорее требует большего взаимодействия ЦБ и Правительства, нежели ударов "молотком" в виде КС.

💡Но в целом, хотим поблагодарить Банк России за открытость к дискуссии. Год назад аналитики призывали ЦБ раскрывать более детальные обсуждения с заседаний СД, публиковать прогноз по курсу и т.д. Сегодня регулятор сообщил, что планирует начать это делать в 1П 2024 года.

Уважаемый регулятор, может, по ипотеке тоже найдем с вами общее понимание? Очень надеемся, иначе майские указы президента по вводу 120 млн кв. м жилья к 2030 году выполнить не удастся.

Но об этом в следующий раз.

Всем хороших выходных, а строителей – с наступающим праздником!

Читать полностью…

Domus Verus

07 Aug 2023 18:40

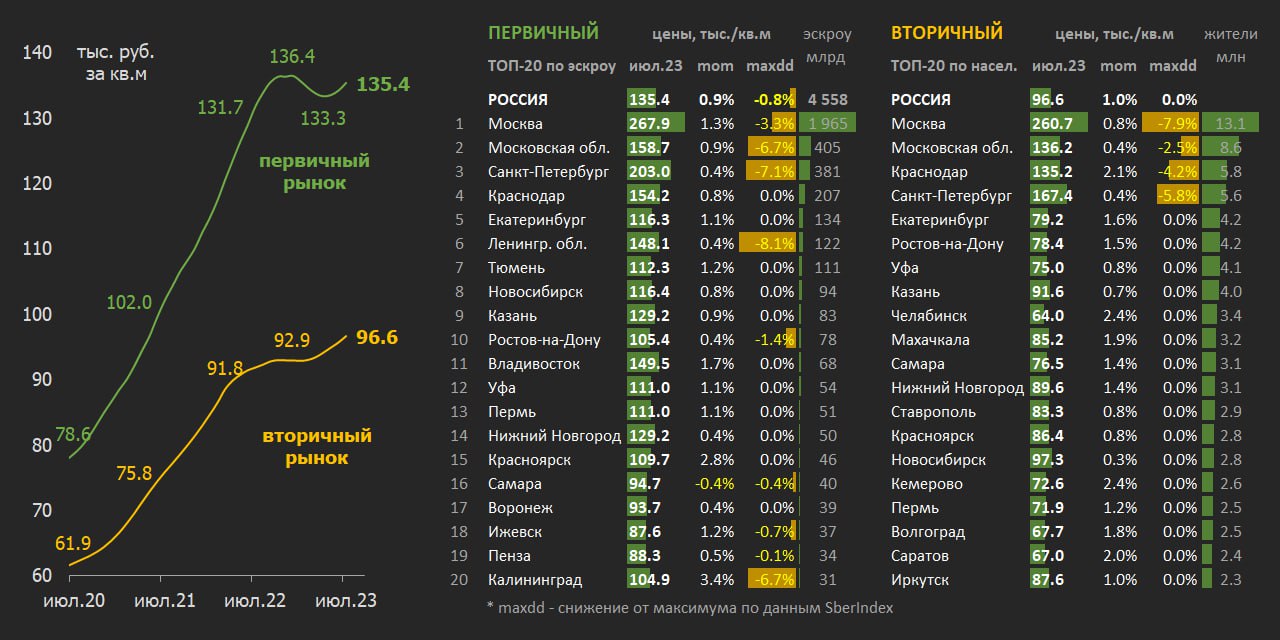

В пятницу вышли данные по ценам на жилье в июле. Традиционно делимся своими наблюдениями под рубрикой #monthlyprice. Рост цен ускоряется как на первичном, так и на вторичном рынке. Высокий спрос обязан не только ипотеке, но и покупкам "за свои" средства:

▪️На первичном рынке динамика цен ускорилась с 0.5% в июне до 0.9% в июле м/м – общий индекс достиг 135.4 тыс. руб. за кв. м, что лишь на 0.8% ниже максимума, зафиксированного в декабре 2022. Исторические максимумы обновлены в половине регионов, как и в предыдущем месяце.

Положительная динамика за июль зафиксирована в подавляющем числе регионов. Из крупных регионов рост цен больше 2% в Красноярске, Кемерово и Челябинске (в последнем – второй месяц подряд).

В минусе только 10 из 74 регионов, из них больше чем на 1% цены снизились в Якутии, Новгородской и Амурской обл. Причем в указанных регионах цены снижаются второй месяц подряд. Цены начали расти в Ленинградской и Кировской области, где снижение было больше других от максимумов (-8% и -11%). Другой аутсайдер прошлого – Калининград – показывает чудеса восстановления (+3.4% в июле, после 1-2% в мае-июне).

▪️На самом крупном рынке в Москве динамика цен ускорилась с 0.9% до 1.3% м/м. Средний индекс 267.9 тыс. руб. за кв. м, что на 3.3% ниже максимума в сентябре 2022. В отличие от других регионов в столице цены на первичке существенно опережают вторичку (+0.8% до 260.7 тыс. руб. за кв. м).

Недавно вышедшие данные по регистрации ДДУ и притокам на счета эскроу показывают сокращение количества сделок в столице при значительном росте среднего чека (с 10-11 млн в марте-апреле до 13 млн руб. в июне). В столице спрос смещается в более дорогой сегмент.

▪️На вторичном рынке цены каждый месяц ставят новый максимум – в июле рост на 1.0% м/м до 96.6 тыс. руб. за кв. м в среднем по России. Рост также сохраняется в подавляющем числе регионов (78 из 83).

Больше всех цены растут на Алтае (+3.8% в июле и +18% всего в 2023), в Чеченской республике (+3.8% в июле и +10% в 2023). Из крупных регионов можно выделить снова Челябинск и Кемерово, где цены на вторичке выросли на 2.4% в июле. Также неплохой рост около 2% отмечен в Краснодарском крае, Дагестане и Волгоградской области. Снижение цен продолжается в Ингушетии (-0.7%) – регионе с минимальными ценами по России 45 тыс. руб.

💡Ослабление курса рубля, скорее всего, продолжит поддерживать спрос на жилье, даже несмотря на ужесточение кредитных условий. Повышение ключевой ставки на 1 пп пока не повлияло на рыночные ставки. На первичном рынке крупнейший "вечнозеленый" банк даже снизил ставки. Желание спасти сбережения "в бетоне" увеличило долю собственных средств в притоках на счета эскроу – до 40% в мае-июне 2023. Дисконт цен вторичного рынка почти перестал сокращаться – 28.6% (-0.1 пп в июле). Не исключаем, что в будущем дисконт снова начнет расширяться.

@

Читать полностью…

Domus Verus

02 Aug 2023 18:00

▪️В Великобритании продолжают говорить о проблеме доступности жилья. Платеж по ипотеке приблизился к 40% от доходов заемщика – максимум с 2008 года. Причины все те же: рост ставок и дефицит предложения, который не позволяет ценам значительно скорректироваться.

Особенно больно это бьет по молодежи – появился даже термин Generation Rent. Это молодые люди, которые не могут позволить покупку жилья и вынуждены его арендовать. Казалось бы, арендное жилье – решение многих проблем, но и здесь немало подводных камней.

Так, в UK распространена специальная ипотека buy-to-let mortgage – для тех, кто покупает жилье, чтобы сдавать его в аренду. Месячные платежи по такому кредиту включают только проценты банку, а тело кредита выплачивается в конце срока (обычно вместе с продажей жилья). При росте ставок арендодатели должны повышать арендную плату, чтобы сохранять положительную разницу между арендой и выплатами по ипотеке.

В общем, аренда не помогает решить проблему доступности. Какие еще варианты?

Про адресные меры поддержки для наименее обеспеченных говорить не будем – это и так понятно, но дорого. Грубые меры типа ограничений на рост арендой платы могут только усугубить проблему. На помощь приходит Bank of Mom and Dad – молодым людям помогают родители: дают деньги на первоначальный взнос, становятся поручителями по ипотеке, чтобы улучшить условия кредита и т.д. Банк Англии сообщает, что за последние пять лет число родителей, помогающих своим детям купить жилье, удвоилось.