Domus Verus

22 Nov 2023 16:25

Что происходит на рынке аренды в России?

Последнее время аналитики по недвижимости много говорят об аренде жилья. Оно и понятно, в условиях, когда рыночные ставки по ипотеке перевалили за 16% годовых, покупатели раздумывают, не арендовать ли сейчас жилье вместо покупки, а те, кто хотел продать вторичку задумались, не переждать ли этот шторм, сдавая свое жилье.

Итак, что сейчас происходит на рынке аренды жилья 👀

1. К концу III квартала количество активных объявлений о сдаче жилья сократилось на 62% с начала года. Средняя цена аренды квартиры за этот же период выросла на 25%. Дефицит на рынке? Ждем дальнейшего роста цен?

Давайте посмотрим на динамику рынка в предыдущие пару лет. В 2021 году с января по сентябрь предложение арендного жилья снижалось на 58%. Сопоставимо. Почему же так происходит?

Начнем издалека. Рынок аренды жилья в России развит слабо: по разным опросам, снимает жилье примерно 10% населения. В это время в отдельных странах Европы этот показатель может доходить до 60%. Причина – в разных предпочтениях иметь собственное жилье.

На этих предпочтения базируются и программы улучшения жилищных условий: во многих других странах, в отличие от России, обеспечение доступным жильем происходит через рынок аренды (смотрим серию наших обзоров международных рынков😉).

В общем, емкость рынка аренды у нас низкая.

2. На фоне низкой емкости рынка выделяется его четкая сезонность. Спрос достигает пика примерно в сентябре, когда люди возвращаются к работе после отпусков, а у студентов начинается учебный год. К этому моменту предложение обычно снижается до минимума, а цены находятся на пике.

В 2022 наблюдался нетипичный рост предложения в первой половине года из-за начала СВО, а потом и спрос пострадал в сентябре из-за объявления частичной мобилизации. В 2023 г. в силу отсутствия таких шоков картина напоминает «нормальную» из 2021 года.

3. В то же время в текущей ситуации есть своя особенность – высокие рыночные ставки по ипотеке.

Они больно бьют по вторичке, из-за чего часть этого рынка вынуждена будет переходить в аренду. Продавцы будут пережидать высокие ставки, сдавая жилье. Покупатели либо будут рассматривать первичный рынок, либо точно также пережидать, снимая жилье. Таким образом, емкость рынка аренды в ближайшее время вырастет.

💡Что касается стоимости аренды – после всплеска в августе-сентябре цена аренды может снизиться в ближайшие месяцы из-за той же сезонности📉.

В течение следующего года переток предложения с рынка вторичного жилья на фоне высоких ставок также будет оказывать давление на аренду. Но его, скорее всего, компенсирует увеличение спроса на аренду.

Правда, признаемся, что эффект тут неоднозначный и трудно предсказать новое равновесие рынка, ведь у потенциальных арендаторов есть альтернатива в лице первичного рынка и его льготных ставок.

@

Читать полностью…

Domus Verus

17 Nov 2023 16:59

Продажи в октябре: снижение на 18% м/м, но уровни все равно высокие.

Пятница, ноябрь близится к завершению, в окошко постукивает мороз, белые воротнички спешат перевыполнить годовые бизнес-планы, а сейлзы с нетерпением ждут сезонно сильного предновогоднего спроса (не только на жилье).

Ну а мы посмотрим на все опубликованные в ПД данные о продажах и приоткроем некоторые секреты. Например, как застройщики скорректировали свою стратегию в ответ на ажиотажный спрос последних месяцев:

▪️Продажи жилья по ДДУ уменьшились на 18% к рекордам сентября до 74 тыс. по РФ. В Москве снижение аналогичное. Продажи все ещё на 70% выше средних уровней с 2021, в т.ч. на ~40% в Москве/СПб и на ~80% в остальной России.

▪️Срок реализации запасов (Months-of-Sales) немного подрос до 20 мес. Оптимальным считается темп более 30 мес., когда дом распродается медленнее, чем строится (2,5 года). Тогда у застройщиков не возникает желания придерживать продажи и повышать цены.

▪️C ценами произошла удивительная история. Средняя цена проданного кв. м поднялась на 4% по России и на 7% в Москве. Почему так много, когда индексы показывали +2%? Все дело в изменении структуры — более дорогое жилье продавалось лучше, особенно в Москве.

▪️Выручка девелоперов снизилась на 13% по РФ (с 681 до 594 млрд руб.) и на 7% в Москве (с 213 до 199). В столице активнее запускались и продавались проекты жилья премиум класса (бизнес+элит), тогда как в эконом (типовое+комфорт) застройщики предпочли быстрее повышать цены и снизить объемы продаж.

▪️В Москве доля премиум класса достигла максимума >60% в октябре, а выручка по сегментам разошлась в разные стороны: +7% в премиум и -22% в эконом (ещё сильнее снизили выручку лидеры эконом класса ПИК и Самолет).

💡 Мы начинаем строить свой индекс цен по данным о продажах из ПД. Первые оценки — на графике. Цены выше Сбериндекса за счет более широкого охвата рынка, особенно на премиальных рынках.

Что дальше? В ноябре продажи технически ещё замедлятся, а в декабре снова подрастут из-за сезонности.

@

Читать полностью…

Domus Verus

14 Nov 2023 15:25

О роли доходов, цен и ставок в изменении доступности жилья

В начале месяца Росстат опубликовал ежемесячные данные по экономике, включая динамику доходов населения в III кв. – хороший повод вернуться к теме доступности жилья, тем более, что и макро-телеграм эту историю обсуждает почти каждую неделю. Сегодня расскажем, какой вклад внесли разные факторы в изменение доступности жилья.

Итак, доходы в III кв. выросли на 10,7% г/г в номинале и на 5% с коррекцией на инфляцию. Ключевым драйвером стали зарплаты, которые за год выросли на 15%, а их доля в структуре доходов увеличилась с 40% до 45% – неслабо!

Причина – в острой нехватке рабочей силы. Не просто так Э. Набиуллина на прошлой неделе назвала эту проблему основной для российской экономики. Дефицит на рынке труда ограничивает производственный потенциал, а высокие темпы роста зарплат начинают давить на цены в экономике.

А что там, кстати, с ценами? Недавно рассказывали, что цены на недвижимость в октябре выросли на первичном рынке на 4,7% за год, на вторичном – на 8%. И там, и там темпы роста ниже, чем прирост доходов. А значит жилье должно было стать доступнее. Осталось проверить, так ли это.

Мы взяли уже известный нам коэффициент «ипотечный платеж к доходу» на первичном рынке и посмотрели👇, как с течением времени на него влияли заложенные в расчет факторы (ставка, срок, сумма кредита, доходы). Отрицательный вклад фактора означает повышение доступности жилья (более низкий платеж) и наоборот:

▪️Первым в глаза бросается стабильность показателя в 2014-2019 гг. Рост доходов и снижение ставок компенсировались ростом суммы кредита (=ростом цен на жилье), в результате чего ипотечный платеж менялся слабо в диапазоне 26-28% от дохода семьи.

▪️В 2020 году снижение ставки резко повысило доступность жилья и несколько месяцев отношение платежа к доходу было на 7-8 п.п. ниже начала года. Но потом рост цен в течение следующих 1,5 лет вернул ипотечный платеж к предыдущему более высокому уровню.

▪️Далее в 2022-2023 гг. начался волатильный период: сначала "ипотека от застройщика" и околонулевые ставки вновь снизили ипотечный платеж (перекрыв, кстати, повышение цен). А затем сворачивание этих программ и рост ставок балансировались снижением суммы кредита и ростом доходов.

▪️В результате, к текущему моменту показатель стабилизировался вблизи нового уровня – ипотечный платеж занимает около 25% от доходов средней российской семьи.

🔗 Отметим только, что данный индикатор – лишь один из вариантов оценки доступности жилья. Он не учитывает, например, параметры первого взноса, площадь приобретаемого жилья или его качество. Короче, очень похоже на «среднюю температуру по больнице», но для макро-взгляда и понимания того, как разные факторы влияют на ипотечный платеж и доступность вполне сгодится.

А в остальном рекомендуем освежить в памяти наш лонгрид про доступность жилья, где мы подробнее рассмотрели основные подходы к ее оценке.

@

Читать полностью…

Domus Verus

09 Nov 2023 16:36

Заметки с полей семинара Банка России по рынку недвижимости

Только что завершился семинар по рынку недвижимости, который проводили Банк России, РЭШ и ВШЭ. Пройти мимо такого события мы не можем.

В целом, всячески рекомендуем посмотреть запись семинара, когда она станет доступна.

Особенно обратите внимание на выступление В. Сальникова из ЦМАКПа на тему оценки мультипликативных эффектов строительства – это тот редкий случай, когда мы не нашли практически ничего, к чему можно было бы придраться:

▪️Прямой вклад стройки в ВВП ~5%, с учетом мультипликативного эффекта на смежные отрасли – 13% ВВП, а если включать еще и нерыночные факторы, то вклад можно оценить вплоть до 20% ВВП. Расширенный мультипликатор строительства коллеги оценивают в 1,7, то есть вложенные в стройку 100 руб. создадут добавленной стоимости на 170 руб.

Правда, строительный сектор обладает очень низкой эффективностью и медленным ростом производительности труда. О причинах исследователи спорят до сих пор (тут и про «сложно придумать инновационную бетономешалку» и др.), но потенциал для роста, похоже, большой – во многом за счет улучшения качества управления.

⚔️ А теперь обсудим более дискуссионные доклады Д. Чернядьева и Е. Румянцева из Банка России:

1. В очередной раз исследователи отмечают, что разница в ценах между квартирами в новостройках и на вторичном рынке составляет 40% (и тут же, кстати, подчеркивают, что такой дифференциал соответствует разнице в ставках по ипотеке – т.е. он в целом обоснован фундаментально, мы правильно понимаем?).

💬 Что ж, придется в 100-й раз повторить, что напрямую сравнивать два рынка бессмысленно: у них разные географии, разное качество жилья, разные локации и т.д. В реальности на похожие квартиры цены на первичке и вторичке отличаются не более чем на 10-15%. Вот, например, об этом писали коллеги: #1, #2.

2. Коллеги отмечают, что доступность покупки жилья в ипотеку в целом не изменилась за последние 3 года (в кв. м) и делают вывод о неэффективности льготных программ – грубо говоря, более низкие ставки были компенсированы более высокими ценами.

💬 Здесь хотели бы обсудить важный момент. На первичке цены с 2020 г. выросли практически в два раза, но в корне неверно приписывать весь этот рост цен введению льготной ипотеки. Во-первых, спрос в этот период также подстегивали фундаментальные факторы (желание улучшить жилье, возникшее в пандемию, и др.) и общий рост цен в экономике.

В том числе из-за этого, например, цены на жилье в США с 2020 года выросли на 45%. Там же не было льготной ипотеки, не так ли?

Короче, цены на первичку выросли бы и без льготной ипотеки. А вот % ставки без льготки были бы выше. А значит населению пришлось бы покупать более дорогое жилье, но по более высоким ставкам —> доступность жилья была бы ниже.

Помимо этого, не учитывается фактор предложения. Запуск льготных программ позволил начать строить жилье там, где раньше до этого оно не строилось. Возьмем, к примеру, Дальний Восток – с начала 2020 г. портфель строительства в регионе вырос в 2,5 раза!

3. Коллеги говорят, что из-за снижения доступности жилья средний срок ипотечного кредита на первичке с 2020 г. вырос на 7 лет.

💬 Но и тут есть другой аспект – низкие ставки.

Берем калькулятор. При ставке 12% и сумме кредита 4 млн руб. если вы возьмете кредит на 15 лет, то ежемесячный платеж составит 48 тыс. руб., а если увеличите срок кредита в два раза до 30 лет, то платеж снизится всего на 15% до 41 тыс. (переплата по кредиту вырастет на 70%).

При ставке 6% и тех же параметрах на 15 лет платеж составит 34 тыс. руб, а при росте срока до 30 лет упадет на 30% до 24 тыс. руб. (при росте переплаты всего на 40%). Таким образом, при низких ставках выгоднее брать кредит на больший срок – это простая арифметика, а не только эффект «снижения доступности».

⌛️ Дискуссию можно продолжать, но число символов ограничено. Так что вернемся к этому в другой раз.

В целом, все эти вопросы мы постоянно обсуждаем в канале – перешлите ссылочку своим коллегам, если они еще не подписаны.

@

Читать полностью…

Domus Verus

03 Nov 2023 14:30

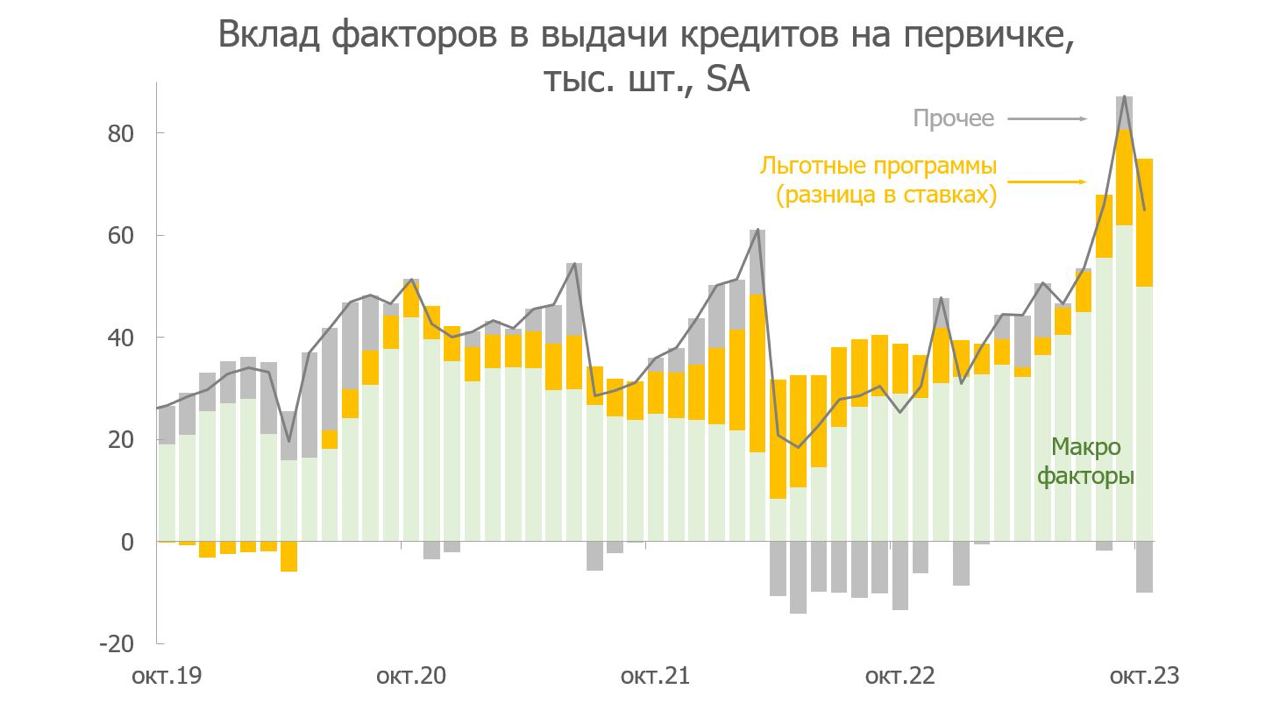

Сколько дополнительных продаж в новостройках обеспечили льготные программы?

На дворе осенний ноябрь, и в последние несколько недель эксперто-сфера и телеграмо-вселенная разделились на две части.

Лагерь «льготка-скептиков» считает, что льготные программы перераспределяют выгоды от бедных к богатым и не создают значимого дополнительного спроса: широко распространено мнение, что большая часть льготных кредитов была бы в любом случае выдана по рыночным ставкам.

Лагерь «льготка-оптимистов» наоборот считает, что высокий спрос на первичке обеспечивают только госпрограммы, и с ужасом думает о том, что нас ждет после переформатирования программ в середине 2024 г.

Лучшим способом навигации между очагами эмоций и двумя этими мнениями мы считаем цифры и модели. Поэтому сегодня расскажем, сколько продаж новостроек подарила нам льготная ипотека, а сколько случилось бы в любом случае из-за других макро-факторов.

Как обычно, коротко здесь, длинно в PDF ниже:

▪️Выделить влияние льготных программ нам поможет разница в % ставках на первичке и вторичке*. Эта разница начала влиять на выдачи ипотек по ДДУ в середине 2020 г. – после широкого распространения льготки, а к концу 2020 г. благодаря льготным программам на первичке выдавалось порядка 7 тыс. кредитов или 20% от всех выдач – не так много.

▪️Затем вклад льготных программ рос вместе с увеличением рыночных ставок и достиг максимума в марте-мае 2022 г. Тогда больше половины всех выданных кредитов на первичке объяснялось действием льготных программ. Именно так и задумывалось – контрциклические меры работали.

▪️По мере снижения КС и улучшения макро условий (рост зарплат, улучшение потребительских настроений и т.д.) вклад гос. программ сокращался и достиг минимума в начале этого года. То есть спрос на первичке в 1П 2023 г. поддерживали макро-факторы, а не льготные программы. Но очередной рост рыночных ставок вновь повысил их значимость.

▪️Увеличение разницы в % ставках на 1 п.п. увеличивает спрос на первичном рынке в среднем на 10%. Правда, чувствительность фактора сильно менялась во времени – от около нулевого влияния в 2019 до 15-20% в 2022 году. Исходя из этого считаем, что, пока действуют текущие льготные программы, выдачи на первичке останутся на 25-30% выше 1П 2023 г.

▪️По нашим оценкам, с начала 2020 по октябрь 2023 г. благодаря исключительно льготным программам было выдано около 425 тыс. кредитов по ДДУ. Это около 25% от всех выданных льготных кредитов по ДДУ (~1,7 млн кредитов).

▪️Иными словами, если бы не было льготных программ, то на первичке за это время было бы совершено на 425 тыс. сделок меньше – на секундочку, ~21 млн кв. м жилья, а остальные 1,3 млн сделок были бы совершены с ипотекой по рыночным ставкам (тот самый случай, когда «все равно купили бы по любым ставкам»).

💡Таким образом, льготные программы наиболее эффективны при росте процентных ставок выше нейтрального уровня (как в конце 2021 – начале 2022 гг. и в августе-сентябре 2023 г.), а в нормальной ситуации или в период низких ставок спрос на новостройки и так поддерживает общая макро ситуация.

* доработали подход, предложенный в этом исследовании: регрессируем выдачи на первичке на динамику вторичного рынка (так мы контролируем общие макро-факторы) и разницу в ставках (выделяем влияние льготных программ), подробнее в PDF.

@

Читать полностью…

Domus Verus

01 Nov 2023 16:51

Обзор международных рынков: как устроена система доступного жилья в Нидерландах

Проблема повышения доступности жилья не первый год нависает над головами государственных мужей не только в России, но и в мире. Ставки выросли, цены на жилье растут, а доходы населения не поспевают. У нас вот в России доступность хотели повысить за счет льготных программ (эффективность этого подхода – вопрос отдельный). А что делают в других странах?

Мировой опыт знает разные системы повышения доступности жилья. Одну из наиболее успешных мы нашли в Нидерландах. Познакомимся с ней поближе и сделаем выводы для нашей страны:

▪️Доступное (социальное, арендное) жилье в Нидерландах занимает 35% всего жилищного фонда страны и вмещает порядка четверти всего населения. Голландская система – пример слаженной работы государства и частного сектора при создании общественного блага.

▪️Социальным жильем в Нидерландах управляют частные некоммерческие организации – так называемые Dutch housing associations (DHA). Они занимаются строительством, сдачей в аренду и управлением социально доступной недвижимостью. Таких организаций в стране около 300, а на их долю приходится ~75% из 3 млн арендуемых домов.

▪️Источников финансирования у DHA три: 1) доходы от аренды, 2) денежный поток от продажи апартаментов и 3) дешевые долгосрочные кредиты. С последним помогает государство, предоставляя гарантии в обеспечение кредитов.

▪️Государство не вмешивается в операционную деятельность DHA и не дает им прямых субсидий, но предоставляет дисконты на приобретение земли. При этом власти устанавливают предельно допустимую ставку аренды и темп ежегодного ее прироста.

▪️Ставка аренды определяется по балльной системе. Баллы начисляются за характеристики жилья. Чем больше баллов получает жилье, тем выше разрешенная ставка его аренды.

Это пример правильно расставленного регуляторного акцента: по мере роста доходов от аренды у DHA есть стимул вкладывать в улучшение жилья и повышать арендную ставку в рамках установленных пределов. Win-win для всех: и качество жилья повышается, и излишние доходы обратно в систему реинвестируются.

Средняя ставка аренды такого жилья в 2022 была 561 евро/мес. – примерно 33% доходов малоимущей семьи. Это в 2 раза ниже средней рыночной ставки сопоставимых апартаментов в тот же период.

▪️Те семьи, которые даже такой скромный по меркам страны арендный платеж позволить не могут, платят «по способностям», а государство компенсирует разницу до «социальной» ставки.

🗝️ Что интересно – некоммерческие DHA даже прибыльны и генерируют положительный свободный денежный поток. И это результат дешевого кредита и правильно расставленных стимулов.

Безусловно, система не идеальна, и еще есть над чем работать. Например, над временем ожидания очереди, чтобы заехать в соц. жилье (сейчас 3-5 лет).

Тем не менее ее эффективность налицо: более 4 млн людей расселились в 2,4 млн соц. квартир и еще около 1 млн ожидают очереди (совокупно это треть населения). И спрос только растет. Да и у государства на одну головную боль меньше. Кстати, внешне жилье выглядит очень даже неплохо (см. картинку ниже) - мы бы сами в таком жили с удовольствием.

💡Система доступного арендного жилья в Нидерландах впечатляет. Но нам этот опыт перенять будет непросто. С одной стороны, в условиях высоких ставок обеспечить прибыльность управляющих организаций – та еще задача со звездочкой.

А с другой стороны, в обществе сильно желание иметь «свое» жилье (заметим, что желание это обосновано институционально). А в этих условиях поддерживать порядок и сохранность арендного имущества вдвойне сложнее.

Но никуда не деться – мировой опыт показывает, что проблема доступности лучше всего решается с помощью развития рынка аренды. О других примерах такой практики расскажем в следующий раз.

@

Читать полностью…

Domus Verus

27 Oct 2023 18:00

Ключевая ставка – 15%, что ждет рынок жилья?

TLDR: ужас на вторичке, радость на первичке

Банк России повысил ключевую ставку сразу на 200 б.п. – сильнее, чем ожидали консенсус и мы. Сигнал на предстоящие заседания нейтральный, но ЦБ допускает повышение КС до 16% в этом году.

Помимо роста КС знатно изменился прогноз регулятора (и это спустя лишь месяц), а оценка нейтральной ставки была повышена до 6-7% из-за более стимулирующей бюджетной политики. Сегодня подробно разберемся, что будет дальше и как более высокие ставки повлияют на рынок жилья.

▪️Банк России ожидает, что в 2024 г. ключевая ставка в среднем составит 12,5-14,5%. Этот прогноз допускает 2 противоположных сценария: а) сохранение КС вблизи 15% до апреля и затем плавное снижение по 1 п.п. до 9% к концу года; б) повышение КС до 16% в этом году и снижение с июня на те же 1 п.п. до 10% к декабрю 2024 г.

▪️Первый сценарий реализуется, если инфляция будет замедляться быстро и на конец 2024 г. выйдет на 4%. Второй сценарий предполагает более высокую траекторию инфляции с выходом на 4,5% к концу года.

▪️Мы видим существенные риски, что инфляция в следующем году отклонится от этого прогноза вверх и к декабрю будет выше 5%, т.е. таргет не будет достигнут четвертый год подряд из-за бюджетного стимула и произошедшего ослабления курса, которое ещё будет переноситься в цены.

▪️ЦБ повысил прогноз по динамике ипотечного портфеля в этом году с 17-21% до 24-27%, а мы уже говорили, что прошлые оценки выглядели нереалистично. В 2024 г. регулятор ждет замедления темпов роста до 7-12%.

По нашим оценкам, это предполагает снижение объема выдач до минимальных уровней с 2017 года (1,3 млн кредитов на 5,5 трлн руб.). Особенно пострадает вторичный рынок, где рыночные ставки вернутся в 00-е годы >15% годовых.

🏠Как решение регулятора повлияет на рынок недвижимости:

1. Начнем со стороны предложения. Ранее мы уже показывали, что на прибыльность действующих проектов КС практически не влияет. Все благодаря действию специальных ставок на ту часть долга, которая покрывается счетами эскроу.

Тем не менее, запуски новых проектов могут замедлиться в 2024 г. На этапе приобретения земли и разработки документации застройщики берут бридж-кредиты и вынуждены платить рыночную ставку (при ключевой 15% до 20% годовых). Ожидаемое прекращение или переформатирование льготных программ также охладит желание начинать новые проекты.

2. Рост КС увеличит рыночные ставки и еще больше ударит по вторичному рынку. Напомним, изменение ставки на 1 п.п. снижает число выданных кредитов на ~10%. Исходя из этого, в ближайшие месяцы выдачи ипотеки на вторичное жилье упадут на 40% к 1п. 2023 года.

На первичном рынке наоборот спрос может увеличиться. По нашим оценкам, расширение спреда в процентных ставках между первичкой и вторичкой на 1 п.п. увеличивает выдачи на первичке на те же 10%. А в середине 2022 г. разница в ставках была основным драйвером кредитования на первичном рынке (об этом скоро расскажем подробнее).

Правда, на первичке могут пострадать продажи в дорогих сегментах, где стоимость квартиры выше предельной суммы льготных ипотечных программ.

💡Регулятор не может напрямую повлиять на льготные программы, но делает все, чтобы охладить ипотечный рынок. По словам Э. Набиуллиной, ЦБ даже направил предложение правительству еще больше поднять ПВ по льготным программам.

По итогам года мы ожидаем выдачи 1,7 млн ипотечных кредитов на 7,3 трлн руб. В следующем году выдачи могут снизиться до 1,45 млн кредитов на 6,2 трлн руб. Ипотечный портфель вырастет на 28% в 2023 и на 14% в 2024, но в большей степени за счет льготных госпрограмм.

ЦБ ждет, что все будет хуже в будущем, но опыт показывает, как быстро устаревают и часто меняются официальные прогнозы.

@

Читать полностью…

Domus Verus

24 Oct 2023 15:48

Предстоящее заседание Банка России: повышение – неизбежно, масштаб – не столь важен

Продолжаем делиться своими мыслями в преддверии очередного решения ЦБ РФ по ключевой ставке в пятницу.

Решение по ставке – процесс довольно замысловатый (не зря СД обсуждает его в течение недели), но есть лайфхак, как сделать неплохой по точности прогноз (без обращения к DSGE-моделированию).

С тех пор, как Банк России начал публиковать прогнозную траекторию ключевой ставки (в 2021 г.), главным элементом сигнала регулятора стала комбинация прогноза по инфляции и КС. Хотите понять, что будет со ставкой – посмотрите на текущую динамику инфляции, исходя из нее сделайте прогноз на будущее и посмотрите, какой ставке из прогноза Банка России соответствует такая траектория инфляции:

1. В сентябре ЦБ прогнозировал, что по итогам года инфляция окажется в диапазоне 6-7%, а ключевая ставка – в диапазоне 13-14%. C начала года накопленная инфляция уже превышает 5%.

2. Чтобы по итогам года она попала в прогноз ЦБ, ее темпы должны снизиться практически вдвое по сравнению с июлем-сентябрем (с 1% м/м до 0,6% м/м SA). Это возможно, но маловероятно.

3. Мы считаем, что в декабре инфляция превысит верхнюю границу прогноза ЦБ и окажется в диапазоне 7,2%-7,5%. А это значит, что ключевую ставку скорее нужно повышать до 14,5 или 15%.

▪️Проект бюджета предполагает сохранение значимого бюджетного импульса (см. картинку ниже) в 2024 г., который вряд ли был заложен в предыдущие прогнозы ЦБ. А в недавней записке про экономические тренды отмечено, что такой бюджет может потребовать дополнительной жесткости ДКП для возврата инфляции к цели.

▪️Годовая инфляция в этом году превысит таргет (4%) третий год подряд —> ЦБ постарается вернуть ее к цели как можно быстрее и вряд ли будет бояться чрезмерного ужесточения ДКП. Мы ожидаем, что в декабре 2024 инфляция останется выше 5%, и это тоже говорит скорее в пользу более значимого роста ставки.

▪️Против всего этого – меры валютного регулирования и рост цен на нефть, которые могут поддержать курс рубля и способствовать более быстрому замедлению инфляции. Кроме того, вербальные сигналы А. Заботкина скорее указывают на менее жесткое решение ЦБ.

💡В результате, ждем повышения КС в пятницу на 100-150 б.п. до 14-14,5%. Отметим, правда, что для рынка жилья конкретный шаг (100, 150 или даже 200 б.п.) уже не столь важен – вторичный рынок значимо охладит даже текущая ставка, на первичку КС повлияет слабо, а ставки по ПФ останутся относительно низкими.

В пятницу обсудим итоги заседания, пресс-конференцию Э. Набиуллиной и порассуждаем о влиянии решения на рынок жилья более подробно.

@

Читать полностью…

Domus Verus

18 Oct 2023 17:25

Расходы на оборону и рынок жилья

На днях завершилось заседание комитета Госдумы по бюджету и налогам.

Расходы федерального бюджета на оборону в 2024 г. вырастут до 10,8 трлн руб. – это почти треть от всех запланированных расходов и около 6% от ВВП. В ближайшие годы эти расходы останутся повышенными (~4% от ВВП против 2,8% в 2019-2021 гг.).

Мы не знаем распределения по категориям, но, как минимум, 1/3 от этих расходов может приходиться на зарплаты и др. выплаты военнослужащим. Кроме того, бенефициарами расходов на оборонную промышленность в конечном счете становятся работники ОПК – через выплаты зарплат, премий и расширение штата для наращивания выпуска.

⚔️ Посмотрим, как и через какие каналы рост расходов на оборону может повлиять на рынок жилья?

▪️В ОПК насчитывается ~1300 предприятий общей численностью сотрудников 2-2,5 млн. Еще около 2,5-3 млн чел. – сотрудники правоохранительных органов, вооруженных сил и др. силовых ведомств. Всего получаем около 5 млн чел.

▪️Средние зарплаты в секторе госбезопасности близки к среднему по РФ (65-70 тыс. руб.)”. Зарплаты в ОПК”” чуть выше – около 70-80 тыс. руб. в зависимости от производства. В последние два года зарплаты в ОПК росли быстрее среднего по РФ (номинальные ЗП с начала 2022 г. выросли на ~30% против среднего роста по РФ на ~20%).

▪️Потребность в улучшении жилищных условий у сотрудников органов безопасности заметно выше среднего по стране: среди них купить жилье в ближайшие 5 лет планируют ~45% против 24% в среднем по РФ. Больший процент потенциальных улучшателей только в сферах IT и финансов.

▪️Потенциально это: а) по сотрудникам органов безопасности: 40-60 тыс. сделок по покупке жилья в новостройках в год (2,5 млн чел. х 45% улучшателей х 25% доля первички / 5 лет) = 2,5 млн кв. м жилья; б) по сотрудникам ОПК: 20 тыс. сделок в год (предполагаем, что улучшиться хотят 24%) = 1 млн кв. м жилья в год. Итого 3,5 млн кв. м в год – это около 8% от всех покупок жилья в новостройках.

🔎 В каких регионах влияние может быть наибольшим?

▪️Из регионов с развитым ОПК можно выделить: Удмуртию, Пермскую, Нижегородскую, Тульскую, Свердловскую, Курганскую, Омскую и Ульяновскую области. Портфель строительства в этих регионах (10,7 млн кв. м, 1/10 портфеля РФ) растет быстрее портфеля РФ в целом (+17% с начала 2022 г. против +10%).

▪️Это происходит за счет опережающего роста запусков: в январе-сентябре запущено 3,3 млн кв. м (+40% к янв-сен 2022 г. против +14% в РФ).

Средства на счетах эскроу в этих регионах (360 млрд руб.) выросли на 50% к началу 2022 г. – чуть меньше роста по РФ (60%), но ситуация сильно отличается по субъектам (от +140% в Омской обл. до -8% в Ульяновской, в 4 регионах больше общероссийского, в 4 – меньше).

💡Таким образом, рост расходов на оборону, вероятно, уже простимулировал спрос на жилье и стройку. Ситуация с портфелем строительства в ОПК-регионах уже выглядит лучше, чем в среднем по РФ. Но потенциал для дальнейшего роста сохраняется.

”выплаты за участие в боевых действиях держим в уме

“”в качестве прокси используем соответствующие отрасли обрабатывающей промышленности (производство готовых металлич. изделий, прочего транспорта и др.)

@

Читать полностью…

Domus Verus

17 Oct 2023 17:42

Какие у системы преимущества?

1. Плюсы для заемщиков:

▪️Наличие безусловного права выкупа облигации. Заемщик может досрочно погасить кредит, выкупив соответствующую облигацию с рынка по рыночной цене —> в случае роста ставок (и падения цен на облигации) заемщик может выкупить облигацию с дисконтом.

Это позволяет избежать эффекта «rate lock», когда из-за роста ставок люди отказываются от улучшения жил. условий и переезда, т.к. не хотят брать ипотеку по более высоким ставкам (в Дании более высокие ставки компенсируются выкупом с дисконтом). Ну и, кроме того, заемщик может «передать» ипотеку новым владельцам на тех же условиях, что были у него.

▪️Заемщик также может выкупить облигацию по номиналу —> это позволяет рефинансировать долг, если ставки снижаются.

2. Плюсы для инвесторов:

▪️Рынок ипотечных облигаций в Дании высоколиквидный с объемом $500 млрд (~120% ВВП). Для сравнения рынок гособлигаций – $100 млрд.

▪️Кредитный риск лежит на банках. Даже в случае дефолта заемщика банки обязаны выплачивать купон и номинал держателю облигации. Поэтому у банков есть стимул выдавать кредиты качественным заемщикам.

А в случае дефолта банка инвестор получает право требования на кредиты в обеспечении и на весь пул активов банка. Также в кризис государство дает гарантии банкам, защищая инвесторов.

▪️Законодательство благоволит инвесторам. Процедуры взыскания имущества в случае дефолта заемщика максимально упрощены.

3. Плюсы для ипотечных банков:

▪️Роль банков в системе – посредническая. При снижении ставок банки получат более низкие ипотечные платежи от заемщиков, но и инвесторы получат более низкие платежи по облигациям —> процентный риск распределен между заемщиком и инвестором.

▪️Зарабатывают банки на комиссии от заемщиков – фиксированный процент от суммы непогашенного долга на весь срок кредита. (2/3)

Читать полностью…

Domus Verus

13 Oct 2023 17:38

Продажи на рынке жилья в сентябре: второй подряд ажиотажный месяц

Пока еще не начались выходные, спешим рассказать о свежих данных по продажам на первичке.

Но прежде заглянем на рынок акций. Сегодня завершилось первое за долгий период IPO российской компании Астра. Заявки инвесторов удовлетворили только на 5%. Спрос в 20 раз выше предложения, что естественно, когда на полке ничего другого нет.

Представьте: приходите к застройщику, и он готов вам продать по заявленной цене только 5 метров в квартире, а остальное потом, но по более высокой стоимости... Так что хорошо, что квартиры не торгуются на бирже, и застройщики в большей степени используют высокий спрос для увеличения продаж и реализации запасов, а не для повышения цен (хотя они и постепенно растут).

Возвращаемся на рынок недвижимости:

▪️Число сделок ДДУ по России выросло на 14% к рекордам августа до 86 тыс. (в Москве до 11 тыс., +13%). Темпы поглощения запасов в сентябре опустились до 17 мес. (это даже ниже дефицитного периода 2020-2021 гг.).

▪️Если сравнить август и сентябрь со средними значениями в прошлом, то продажи выросли ровно в 2 раза. Чуть больше (в 2,5 раза) в некоторых крупных регионах — Казань, Уфа, Самара, Челябинск, Волгоград, Омск. В столичных регионах (Москва и МО, СПб и ЛО) рост чуть меньше +75%.

▪️Распроданность портфеля в стройке уже выросла до 36% – выше «приемлемой» отметки 30%. В Москве распроданность была исторически выше, а в сентябре подскочила аж до 44%. При этом относительная скорость продаж в столице ниже (4,1% в сентябре от строящегося портфеля против 5,6% по РФ), потому что в столице дома строятся дольше.

💡В октябре продажи могут снизиться, но очень слабо. Банки в целом продолжают удовлетворять старые заявки по ипотеке и объем выдач сокращается несущественно, а на первичке спрос дополнительно поддерживает разница в процентных ставках по ипотеке.

Так что продажи в новостройках, скорее всего, останутся очень хорошими (выше 1П 2023 г.) в ближайшие 2-3 квартала.

@

Читать полностью…

Domus Verus

09 Oct 2023 18:30

Цены в сентябре: какой справедливый дисконт вторички?

Вышли индексы цен на жилье. Традиционно делимся своими наблюдениями под рубрикой #monthlyprice

▪️На первичном рынке цены выросли на 1,9% за месяц до 139,6 тыс. руб. за кв. м – рост заметно ускорился повсеместно. Такого не видели с августа 2022.

▪️На вторичном рынке рост цен +1,3% до 99 тыс. руб. – динамика чуть выше августа, но ускорение наблюдалось лишь в регионах. В столицах динамика устойчивее и заметно слабее первичного рынка.

▪️В Москве цены на новостройки прибавили сразу +2,6% (до 280 тыс.) против +1,2% на вторичке (до 267 тыс.). Быстрее новостройки росли мало где: из крупных регионов Саратов +3,5% и Челябинск +3,2%. На вторичке уверенный рост >2% снова в Челябинске, а также в Кемерово, Самаре и Саратове.

▪️Аутсайдров сейчас практически нет. Снижение цен в 2-3 регионах скорее случайность, а кто отставал – наверстывают упущенное. Максимумы цен обновляются в 80-90% регионов – к их числу в сентябре присоединились новостройки Москвы.

▪️Дисконт первичного рынка ко вторичному стал снова расширяться – сразу +0,4% до 29,1%. Фундаментальные факторы говорят за то, что разница в ценах может достигнуть уровня декабря 2022 – 32%. Тогда разница в ипотечных ставках была сопоставимой – 10,9% vs 3,5% тогда и 14% vs 6% сейчас. Но не забываем про разную структуру рынков и жилфонда.

▪️В мае мы оценивали справедливый дисконт цен на вторичном рынке в 13% за счет разницы ипотечных ставок в 5%. Сейчас разница в ставках выросла до 8% → справедливый дисконт вторички расширился до 19% при сроке погашения ипотеки 8 лет.

💡В сентябре ажиотажный спрос на первичном рынке продолжился. Предварительно +10% по количеству сделок к рекордам августа. Мы уже обработали более 50% бюллетеней проектных деклараций – скоро расскажем о продажах подробнее.

В октябре активность покупателей начнет снижаться, но быстрее на вторичном рынке. Там цены могут перестать расти, а высокий спрос на первичке будет двигать цены на новостройки дальше вверх.

@

Читать полностью…

Domus Verus

04 Oct 2023 12:01

Проектное финансирование в августе... и в перспективе

ЦБ опубликовал данные по ПФ. Мы уже писали о предварительных оценках, а сегодня посмотрим на регионы и заглянем в будущее.

▪️Притоки на эскроу вслед за ипотекой показали внушительный рост +538 млрд руб. (+43% к июлю), но чуть медленнее ипотеки по ДДУ (+48%). За месяц впервые открыто >100 тыс. счетов.

▪️Продажи продолжают смещаться из столиц в регионы. В Москве и МО, СПб и ЛО приток на эскроу +36%, а в других регионах +49%. Среди лидеров два десятка регионов с 2х ростом к среднему за полгода (от Белгорода до Челябинска и Кемерово).

▪️Средний чек продолжает снижаться — в августе ещё -5% до 5.3 млн за счет регионов, где как будто сметали все самое доступное жилье. В Москве чек не изменился 10,5 млн.

▪️Выдачи лимитов и ОСЗ в августе остались на высоком уровне. В отличие от продаж лимиты быстрее растут в столичных регионах и медленнее в остальных. В августе лимиты превысили 15 трлн (+3,3% mom). В лидерах Липецк (+35%), Томск (+34%) и Астрахань (+20%), около +10% в крупных регионах: Тюмень (+34 млрд), Красноярск (+15 млрд), Пермь (+11) и Хабаровск (+9).

▪️Средняя ставка по ПФ подросла с 5,05 до 5,33%. Больше всего в ЮФО с 5,95% до 6,59%, где она была самой высокой. Казалось бы повышение ключевой с 8,5 до 12% в августе могло существеннее повысить стоимость ПФ. Но против этого рост остатков на эскроу.

Что дальше?

💡 В сентябре притоки на эскроу обновят рекорд и достигнут ~600 млрд руб. С октября ажиотаж начнет спадать, но продажи могут сохраниться выше среднего уровня за последние полгода (~450 млрд в месяц) — за счет перетока спроса со вторичного рынка. Так будет вплоть до июня 2024, или пока действуют все льготные госпрограммы.

Покрытие ссудной задолженности уже подскочило с 83% до 86%, а до конца года превысит 90%. Это приведет к снижению стоимости ПФ обратно ниже 5%, даже если ключевую ставку повысят до 14%. Чем выше ключевая ставка, тем выше спрос на новостройки и ниже ставки по ПФ. Вот такие особенности инфляционного таргетирования в России.

@

Читать полностью…

Domus Verus

29 Sep 2023 20:45

Ипотека в августе-сентябре: такого спроса мы не видели и долго не увидим.

Неделя вышла богатой на события. Не остыли еще впечатления от вчерашнего финансового форума, как сегодня Эльвира Набиуллина на другом мероприятии сказала, что ипотечный рынок перегрет и что Банк России готов ужесточать меры, чтобы вернуть кредитование «к сбалансированным темпам».

Как нельзя кстати в этом плане сегодня вышли финальные данные ЦБ по ипотеке за август. И хотя на дворе уже заканчивается сентябрь, эти данные показывают, что было со ставками (а они снизились!), платежом и что происходило в регионах.

В общем, хоть уже время и нерабочее, расскажем вам самое интересное и поделимся своими прогнозами:

▪️Число кредитов и сумма выданной ипотеки обновляют рекорды каждый месяц. Если в августе было выдано 235 тыс. кредитов на 849 млрд руб., то в сентябре ждем 230-250 тыс. на 900-1000 млрд. Основной рост наблюдается на первичном рынке. Если общее количество кредитов выросло на 41% в августе к среднему за предыдущие полгода, то по ДДУ и всем льготным госпрограммам рост +75%. На вторичном рынке, не охваченном льготкой, рост в пределах 20%.

▪️На первичном рынке выделяются регионы Урала и Поволжья с 2х-кратным ростом выдач к среднему за 6 мес. Чуть хуже Дальний Восток +50%. Вторичный рынок растет более равномерно.

▪️Ключевые параметры ипотечного рынка менялись несильно. Скорость погашения портфеля осталась на уровне 5 лет. Средний платеж по ДДУ немного снизился, а на вторичке немного подрос — платежи опять сравнялись на уровне 30,7 тыс. руб. в месяц. Здесь причина в разнонаправленной динамике ставок.

▪️На первичном рынке по ДДУ средняя ставка опустилась снова ниже 6% — до 5,92% (-0,14 пп), а на вторичном рынке повышение почти незаметно — до 9,83 (+0,07 пп). Здесь все ещё впереди, так как средние рыночные ставки по ипотеке уже 14,5%. В августе все успевали взять кредит по старым ставкам.

▪️Удивила стабильность средней суммы кредита по ДДУ на первичном рынке — 4,9 млн руб. На вторичном рынке средний чек вырос на 3% до 3.4 млн руб. По ДДУ это может быть связано с увеличением требований банков к минимальному взносу с 15% до 20%.

Что дальше?

В октябре вторичный рынок должен заметно сократиться из-за роста ставок и макропруденциальных надбавок. На первичном рынке, где все льготные госпрограммы должны действовать до июня 2024, рекордные объемы могут сохраниться. С одной стороны, здесь надбавки также ограничат спрос, с другой стороны, их компенсирует переток спроса со вторичного рынка.

💡Мы всерьез опасаемся, что льготку могут прикрыть досрочно. Доля госпрограмм во всей выдаче ипотеки уже 60%, а портфель льготки к июню 2024 может вырасти с 7 до 10 трлн руб. Тогда бюджет при ключевой ставке 13% и выше будет тратить около 1 трлн в год на льготные программы. Напомним, что в проекте бюджета на 2024 эти расходы не превышают 0,5 трлн.

По нашим оценкам, общие выдачи ипотеки за 2023 достигнут 7,2 трлн руб. против 4,8 трлн за 2022 г. Ипотечный портфель банков превысит 18 трлн (+28%), в то время как прогноз Банка России подразумевал не выше +21%.

@

Читать полностью…

Domus Verus

27 Sep 2023 11:45

Обзор международных рынков: как регулирование ухудшает доступность жилья

Раз в несколько недель мы обсуждаем основные новости и записки из зарубежной прессы, связанные с рынком жилья. Сегодня поговорим о том, что строительство «человейников» – это не всегда плохо, о том, как регуляторные меры усиливают неравенство и о том, что проблема доступности жилья в мире не менее важна, чем изменение климата.

Поехали.

1) The Economist вновь пишет о снижении доступности жилья из-за роста цен на фоне недостаточного предложения. Причем если в прошлый раз мы обсуждали проблемы с предложением готового жилья (из-за эффекта rate locks), то сегодня поговорим о других ограничениях.

В Штатах распространено движение “Nimby” (Not in My Backyard – не в моем дворе) – когда местные жители сопротивляются строительству нового жилья на прилегающих к их домам территориях (чтобы и пространства было побольше, и жилье оставалось дорогим). Из-за этого новых домов строится недостаточно.

Помимо этого, предложение ограничивают регуляторные нормы (в т.ч. ограничения по плотности населения в районе и т.д.), направленные против строительства «человейников»: строить можно там, где достаточно земли и пространства. Вроде бы благородная цель, но из-за этого: а) цены особенно высоки в крупных городах, б) жилье строят в пригородах —> приходится тратить больше времени на дорогу. В Англии и США все усугубляется высоким распространением ИЖС.

💡Короче, не все так однозначно, и у ИЖС тоже есть серьезные минусы. А Оруэлл, кстати, еще в прошлом веке писал, что «если люди вообще собираются жить в больших городах, они должны научиться жить друг на друге».

2) Reuters тем временем напоминает, что цены знатно выросли во время пандемии (в Штатах с начала 2020 г. рост на 40% – и это в $). Так что цены у нас подскочили не только из-за льготной ипотеки, хотя и из-за нее тоже.

А главный think-tank Сиднея при этом говорит, что проблема доступности стала настолько острой, что на глобальном уровне ей пора уделять не меньше внимания, чем изменению климата. Очень кстати, ведь хайп вокруг climate change и ESG в целом за последний год немного снизился. Может, нашлась новая тема для обсуждения?

Что ж, жилье действительно для человечества важно не меньше. Не на деревьях же зеленых нам жить и не в электрокарах. А крупные компании (Amazon, Google и др.) уже давно подсуетились и начали финансировать строительство доступного жилья для малоимущих.

Ну и завершая эту тему, Reuters впервые за долгое время написал что-то позитивное про сектор жилья в Китае. Коллеги считают, что проблемы КНР могут улучшить позиции США экологию. Китай – крупнейший производитель цемента в мире, но это достаточно «грязное» производство – на него приходится 12% всех углеродных выбросов в Китае. Меньше строим – меньше производим – меньше выбросов – лучше экология.

💡Последний тезис про Китай, конечно, спорный, но желание вывести проблему доступности жилья на уровень глобальной дискуссии похвально. Правда, вряд ли это что-то изменит.

3) В российском макро-телеграме недавно обсуждалась регрессивность льготной ипотеки (#1, #2, #3) – если коротко, от программы больше выигрывает средний класс, а не малоимущие. Вроде все так, но отмена льготки, как и недавнее повышение ПВ и ужесточение регулирования проблему только усугубят: платеж-то вырастет и взять ипотеку смогут только более обеспеченные семьи.

Казалось бы, все это сугубо локальные темы, но в США вот тоже стали обсуждать регрессивность мер ФРС. В частности, регулятор планирует увеличить минимальный ПВ и ужесточить требования к капиталу банков. Все это может и имущественное неравенство увеличить, и расовые противоречия усугубить (а это с их всякими BLM весьма чувствительно).

💡О том, что макропруденциальные меры больше повлияют на семьи с низкими доходами, мы уже писали. Похоже, что это не баг, а фича. Возникает вопрос – а что тогда делать и как повысить доступность жилья для малоимущих? Об этом расскажем на следующей неделе.

@

Читать полностью…

Domus Verus

20 Nov 2023 15:21

Обзор международных рынков: три системы доступного арендного жилья

Продолжаем рассказывать о том, как устроены рынки жилья в разных странах. В прошлый раз обсуждали программу доступного жилья в Нидерландах. Сегодня расскажем, как устроены еще три системы в США, Франции и Вене, а в конце сделаем выводы для России.

▪️В послевоенный период США столкнулись с хроническим дефицитом доступного жилья. В ответ в 1986 г. власти на федеральном уровне ввели программу Low Income Housing Tax Credit (LIHTC), чтобы стимулировать застройщиков строить доступное жилье.

Работает это следующим образом. Застройщик строит жилой дом, после чего часть квартир сдает в аренду по рыночным ценам, а часть – по сниженным для семей с низким уровнем доходов (50-60% от медианы в регионе и ниже). Эти семьи платят за аренду не больше 30% от дохода в течение 15 лет.

Взамен застройщик получает налоговый вычет в размере 4-9% от затрат на строительство в течение 10 лет ежегодно после ввода жилья. Субсидии достигают 70% от стоимости строительства.

В большинстве случаев застройщики передают свои квоты на налоговый вычет инвесторам (банки, корпорации и т.д.) и привлекают от них финансирование на строительство. А инвесторы потом и доход от аренды получают, и налогов меньше платят.

🗝️ Программа существует уже 40 лет и обходится бюджету в $10 млрд ежегодно. За это время было построено более 3 млн квартир и домов. Из минусов программы – сложная реализация с т.з. регулирования (там такая бюрократия – нам даже и не снилось) и необходимость участия инвесторов.

▪️Во Франции доступность жилья для семей с низкими доходами так же обеспечивается развитием аренды. Но помимо субсидий, земли и льготных кредитов застройщикам власти активно поддерживают и частных арендодателей.

Арендодатель сдает жилье малоимущим по цене ниже рыночной, а государство компенсирует разницу. Есть ряд критериев для участия в программе, и он заметно различается по регионам, но главное – во всех регионах установлен верхний порог доходов семьи, выше которого программа недоступна.

🗝️ Система во Франции широко распространена. Около половины всех арендодателей пользуются господдержкой, при этом льготы покрывают до 50% арендной платы. Правда бюджету такая программа обходится в копеечку (~$16 млрд ежегодно). Для сравнения США на те же цели направляют каждый год $23 млрд при населении в пять раз больше.

▪️Один из наиболее успешных примеров доступного арендного жилья – Вена. Основа системы была заложена еще после I мировой войны, когда в городе возник серьезный жилищный кризис.

Как и в Штатах система стимулирует строить социальное арендное жилье: тут и налоговые вычеты, и предоставление земли на особых условиях, и прямые субсидии, достигающие 35-40% от стоимости стройки.

Из интересного – власти устанавливают высокие стандарты для качества жилья, включая экологичность и вот это вот все модное и современное.

Причем жилье сдается по льготным ценам не только для совсем малоимущих, но и для большей части среднего класса. В итоге, больше 50% жителей Вены живет в таком (социальном) жилье. А из-за этого программа имеет эффект и на общий рынок аренды – в результате, аренда жилья в Вене – одна из самых низких среди европейских городов.

💡Что из этого важно для нас.

Во-первых, в очередной раз убеждаемся, что наиболее успешные примеры создания доступного жилья в мире так или иначе связаны с арендой. Это в общем-то не новость.

Нам перенять эту практику будет непросто (в обществе очень сильно желание иметь свое жилье), хотя с учетом большого числа квартир в жилфонде (на 1 д/х в среднем приходится больше 1 квартиры), попробовать точно стоит.

Во-вторых, и в США, и во Франции большую роль в реализации программ играют местные органы власти, что позволяет учесть региональную специфику рынков жилья. Это тоже полезный вывод для РФ (мы уже не раз показывали, что рынок у нас, мягко говоря, неравномерный).

Правда, и здесь есть трудности – нужно больше давать автономии регионам. В нынешние времена это вряд ли возможно – остаётся лишь с надеждой смотреть в будущее.

@

Читать полностью…

Domus Verus

15 Nov 2023 15:50

Много или мало мы строим: сколько нужно вводить жилья, чтобы повысить обеспеченность?

Летом мы писали про обновленную стратегию развития строительной отрасли от Минстроя и подробно разбирали, как достичь заложенные в ней цели. Напоминаем: к 2030 году в стране должно вводиться 120 млн м² жилья ежегодно (ИЖС + МКД). А для этого, по нашим оценкам, портфель строительства МКД должен вырасти до 140 млн м².

В документе, однако, есть еще одна любопытная цифра, о которой мы не успели поговорить в прошлый раз – 33,3. Именно столько квадратных метров жилья должно приходиться на человека к 2030 году по плану Минстрой.

Но почему 33,3 м²/чел.? Это много или мало? Сколько нужно строить жилья в год с учетом выбытия устаревающего фонда, чтобы достичь этого показателя к 2030 году? Да и можно ли количеством метров на человека оценить жилищные условия?

Посмотрели поближе на состояние и структуру жилищного фонда и постарались ответить на эти вопросы.

Как обычно, подробно в PDF, а коротко ниже:

▪️Жилищный фонд РФ составляет 4,1 млрд м² жилья. При этом около пятой части приходится на столицы – Мск и СПб.

▪️Благоустройство жилищного фонда на уровне 72% в среднем по стране. Лучше всего ситуация в СПб и Мск (97% и 88%) и в регионах с молодым жилфондом. В аутсайдерах – Сибирь и Дальний Восток.

▪️Аварийное жилье (со степенью износа >70%) занимает 7% в структуре жилфонда, и за последние 10 лет его доля удвоилась. В абсолютных значениях – 256 млн м² сегодня под снос.

▪️Обеспеченность жильем составляет 28,2 м²/чел. – сильно ниже показателя развитых стран (47-77 м²/чел.). Это связано с тем, что в развитых странах до 70% населения живет в частных домах 140-200 м² в среднем.

▪️Чтобы план Минстроя реализовался, и к 2030 году на каждого человека пришлось 33,3 м² жилья, жилищный фонд должен вырасти с 4,1 млрд м² до 4,8 млрд. Для этого ежегодно нужно вводить ~93 млн м² жилья (на уровне 2021 г.).

▪️Помимо строительства дополнительных метров, нужно замещать и устаревающий фонд ~41 млн м² жилья ежегодно. Суммарно с «новыми» метрами необходимый ежегодный ввод жилья ~134 млн м² (на треть больше рекордного 2022 г.).

▪️При текущих темпах строительства обеспеченность к 2030 г. вырастет до 31,8 м²/чел. Таргет Минстроя будет достигнут только к 2033 г.

Сам по себе показатель кол-ва метров на человека не всегда отражает качество жилья. Например, можно построить много маленьких студий и повысить число м² на чел. в целом, но снизить среднюю площадь квартиры и ухудшить качество жилищных условий.

💡Таким образом, таргетировать нужно не столько кол-во метров на человека, сколько качество жилищных условий в целом. А потому много или мало мы строим зависит от того, какое качество жизни мы хотим для населения. Если как сейчас – то в целом строим мы достаточно. Если хотим лучше – то строить надо гораздо больше.

Опыт развитых стран подсказывает, что повышения и обеспеченности, и качества жилищных условий можно добиться с помощью ИЖС. Безусловно, это понимают и в правительстве – не зря мы видим столько инициатив для развития этого сегмента.

Но на пути у этого множество подводных камней – все-таки люди не хотят жить на отшибе города с плохо развитой транспортной и социальной инфраструктурой… Но об этом поговорим в другой раз.

@

Читать полностью…

Domus Verus

10 Nov 2023 17:57

О распроданности жилья у отдельных застройщиков

Первый раз мы рассматривали тему в июне, когда распроданность портфеля строительства снизилась до 30% и, казалось, что формируется навес непроданного жилья. Никто тогда не ожидал, что в III кв. мы увидим аномальный спрос на рынке новостроек.

На текущий момент распроданность повысилась до 35%, а стройготовность осталась примерно на том же уровне 43%. Сами эти цифры мало что значат. Лучше смотреть на их соотношение — на сколько % портфель распродан к тому, на сколько % он построен.

Текущее соотношение 0,8 означает, что при равномерных продажах к моменту ввода будет продано 80%. Исторически это высокий показатель. Выше было только в период бурного роста цен 2020-2021 гг.

При этом в начале 2023 г. распроданность на вводе опускалась до 75% — это нормальный уровень. При нем застройщик полностью покроет задолженность перед банком после ввода, а прибыль получит от продаж жилья на эксплуатационной фазе.

В сентябре мы рассказывали как распределен портфель по соотношению распроданности и стройготовности, а также как новые вызовы повлияют на его качество и LLCR — основную банковскую метрику проектного финансирования.

Сегодня опустимся на микроуровень и покажем, как жилье распродается у конкретных застройщиков:

▪️По каждому проекту застройщика опубликованы проектные декларации (ПД). В них можно найти почти все параметры реализуемого проекта (сроки, себестоимость, количество и площадь помещений) и объемы продаж (количество, площадь и стоимость).

▪️Мы отобрали топ-80 групп застройщиков по себестоимости реализуемых проектов (от 25 млрд руб.) и расположили все точки на одном графике. В сумме выборка представляет собой чуть больше половины всей отрасли по себестоимости и чуть меньше половины — по кв. м. Естественно, что в топ-17 с себестоимостью от 100 млрд попали преимущественно крупные московские застройщики. Не будем выделять конкретные имена — все видно на картинке 👇🏻

▪️Чем выше средней линии находится застройщик, тем более распродан у него портфель при данном уровне стройготовности. При соотношении под 100% застройщик будет склонен к повышению цен, нежели к увеличению предложения в ответ на всплеск спроса. И аналогично меньше будет склонен к скидкам в цене при снижении спроса в будущем.

▪️Если отношение распроданности к стройготовности ниже 70%, то застройщик будет заинтересован в быстрой продаже. При ключевой ставке 15% стоимость ПФ ощутимо бьет по финансовому результату всего проекта.

💡Все то же самое касается и отдельных проектов. Чтобы оценить, будет ли застройщик активно повышать цены или предлагать скидки, можно открыть ПД, найти даты реализации проекта, проданный/общий объем жилья и посчитать соотношение.

Следует учесть, что некоторые застройщики могут использовать иную стратегию продаж, особенно в сегменте элит и премиум класса, — активные продажи начинаются ближе к завершению проекта.

Скоро у нас будут полные данные по продажам в октябре. Расскажем об этом на следующей неделе. Предварительно объем продаж сократился на 20% по России и чуть больше в Москве — относительно рекордов сентября, но все ещё выше среднего в прошлом.

@

Читать полностью…

Domus Verus

08 Nov 2023 18:06

Цены на недвижимость в октябре: рост в самом разгаре, но дальше динамика замедлится #monthlyprice

Пару часов назад стали доступны данные по ценам за октябрь. Давайте посмотрим внимательнее и расскажем про наш моментум-индикатор:

▪️Средние цены на первичном рынке подросли на 2,2% до 142,7 тыс. руб. (+1,9% в сентябре). За год индекс вырос на 4,7% — чуть ниже инфляции.

▪️Средние цены на вторичном рынке растут медленнее +1,4% (+1,3% в сентябре), но перевалили за круглую отметку 100,4 тыс. За год индекс прибавил +8,0% — чуть выше инфляции.

▪️Дисконт вторички к первичке по индексам расширился до 29,6% +0,5 пп за месяц.

▪️Среди лидеров роста цен из крупных регионов — Челябинск и Кемерово. Здесь цены поднялись за год на 15/14% на первичке и на 26/24% на вторичке. За октябрь рост также один из максимальных среди регионов — около 3%.

▪️Прошлогодние максимумы цен на первичке пока не обновлены в СПб, ЛО и МО. На вторичке — во всех 4х столичных регионах и Краснодарском крае. Но до максимумов осталось совсем немного.

💡При этом моментум-индикатор показывает первые признаки замедления (см. графики 2 и 3). В сентябре было максимальное количество регионов с ростом цен. В октябре снижение наблюдается уже в 3 регионах из 74 на первичке и в 5 регионах из 83 на вторичке.

Что дальше? Количество сделок на первичке снизилось до 20% от максимумов сентября, но спрос все ещё уверенный — здесь темпы роста цен снизятся, но рост продолжится. На вторичном рынке возможно снижение и в номинале. Рыночные ставки по ипотеке достигли запретительных 16%, что только усилит дисбаланс спроса на рынках и разницу в ценах.

@

Читать полностью…

Domus Verus

02 Nov 2023 16:37

Метрики ПФ: кому после перехода отрасли на эскроу стало жить хорошо?

Банк России несколько часов назад опубликовал финальные данные по проектному финансированию за сентябрь. Данные, конечно, не особо оперативные, но зато полные, да еще и в разбивке по регионам.

Сегодня коротко подведем итоги ПФ за сентябрь, а в конце порассуждаем о том, почему переход на эскроу – редкий пример Парето-улучшения в экономической политике и (почти) идеальное решение для всех участников отрасли.

▪️Приток на счета эскроу ожидаемо на историческом максимуме (+660 млрд руб.). Продажи в регионах растут в 1,5-2 раза быстрее столиц (в сентябре в регионах приток на эскроу составил +20%, а в столицах +9% от суммы остатков).

▪️Рекордные притоки наблюдаются на Дальнем Востоке: Сахалин +58%, Забайкальский край +52%, Хакасия +30%, Хабаровск +30%.

▪️Кредитные лимиты (индикатор будущего строительства) растут стабильно по 3-4% в месяц. Меньше, чем обычно, выросли лимиты в Москве +1,6%, больше в ДФО +10% и очень много в Якутии +44%, Вологде +46% и Карелии +25%.

▪️Средняя ставка по фактической задолженности (ОСЗ) выросла на 0,24 п.п. до 5,57%, хотя мы ожидали снижения из-за роста покрытия ОСЗ средствами на эскроу до 90%. Ставка умеренно снизилась только в Сибири.

В 2019 году отрасль жилищного строительства постепенно переходила на систему с эскроу-счетами и проектным финансированием. К текущему моменту почти все (>90%) проекты застройщики строят на кредитные деньги.

⚖️ В экономической политике зачастую выгода одних участников процесса сопровождается потерями других. Крайне трудно найти решение, от которого выигрывают все или хотя бы кто-то выигрывает, а другие не проигрывают – это называется Парето-улучшением. Но кажется, что переход отрасли на ПФ – как раз такой win-win-win для всех:

1. Покупатели недвижимости получили гарантию сохранности средств в случае проблем с проектом (улучшение);

2. Банковский сектор получил дополнительный источник роста кредитного портфеля (улучшение);

3. Застройщики получили бесперебойный источник финансирования, не зависящий от продаж жилья, что особенно важно в кризисные периоды, но взаимен вынуждены платить % по кредиту (улучшение-ухудшение = в целом нейтрально);

💡Таким образом, переход отрасли на ПФ вполне можно назвать Парето-улучшением. Кроме того, благодаря этому же решению мы все получили более прозрачную и устойчивую отрасль – посмотрите👇, как радикально сократилась доля просроченной задолженности в секторе строительства зданий – с 25% в 2018-2019 гг. до ~5% сейчас.

Так что есть все основания верить, что такие заголовки («Строительная отрасль – рекордсмен по просрочке кредитов», «Просрочка по кредитам строителей за год выросла в полтора раза») остались в прошлом – по крайней мере, для этого созданы все условия.

@

Читать полностью…

Domus Verus

31 Oct 2023 19:03

Банк России опубликовал обзор рынка ипотеки за сентябрь. Традиционно выделим важное и поделимся прогнозами на будущее.

О рекордах по сумме уже писали – остановимся на натуральных показателях:

▪️За месяц заемщики взяли 238 тыс. кредитов (+10% к авг.), из них больше половины по льготным госпрограммам (125 тыс. +24%). Только 2/3 льготных кредитов выдается на ДДУ (всего 93 тыс.), а остальное на готовое жилье по ДКП с застройщиками, ИЖД и ИЖС. Ипотека на индивидуальные дома и стройку (ИЖД и ИЖС) в этом году удвоилась – её доля уже 15% в общих выдачах ипотеки.

▪️Средний срок ипотеки достиг нового максимума 299 мес. (25 лет). Средняя сумма на первичном рынке по ДДУ выросла до 5 млн руб. (+2%), а по вторичному рынку неДДУ снизилась до 3,4 млн (-1%) – сказывается разная динамика цен первички и вторички. Ипотечный платеж стабилен ~31 тыс. руб. в месяц как для ДДУ, так и вторичного рынка.

▪️Средняя ставка по ипотеке опустилась ниже 8% (7,92% минимум с янв.2023). Да-да, благодаря росту ключевой ставки и доли льготки. На вторичном рынке (неДДУ) ставка немного подросла до 10,08%, но её также размывают льготные программы по ДКП и ИЖС.

💡Ожидаем, что средние ставки останутся на уровне 6% для ДДУ, 10% для неДДУ и 8% в среднем по рынку до июня 2024, пока действуют льготные госпрограммы. Рыночные ставки подрастут с 14,5% до 15,5-16% при ключевой 15% и доходности длинных ОФЗ 12,5%. Сокращение выдач по ранее одобренным заявкам снизит долю рыночной ипотеки и сохранит среднюю ставку.

В октябре начнется охлаждение рынка. Общие выдачи могут снизиться на 20% к рекордам сентября (ниже 200 тыс. шт.), в большей степени за счет ипотеки на ДДУ – на них повлияло повышение первоначального взноса до 20%. Тем не менее выдачи останутся на высоких уровнях: по ДДУ до 70 тыс. или в 1,5 раза выше среднего уровня марта-июля 2023, а по вторичному рынку – на среднем уровне 100 тыс.

Дальше случится новый перекос между первичкой и вторичкой. Доля льготных программ снова начнет расти, а доля вторички будет сокращаться.

@

Читать полностью…

Domus Verus

25 Oct 2023 16:58

Умные вопросы подписчиков и популярное интервью, на которое не стоит тратить время

Напомним, ув. читатели, что нам можно задать вопрос через бота @bot.

На днях подписчик задал потрясающий вопрос, на который мы хотим ответить публично:

«Посмотрел интервью г-на Когана и профессора Липсица «Недвижимость тянет Россию на дно?». Один из собеседников считает, что на рынке есть навес из-за нераспроданных объектов, которые уже ввелись в эксплуатацию.

При этом сумма, которую застройщик получил со счетов эскроу, не позволяет полностью покрыть задолженность перед банком, по которой будет начисляться рыночная % ставка.

А значит, у застройщика, с одной стороны, возникает необходимость давать скидки для покупателей, чтобы быстрее расплатиться с банком, а с другой, если давать значительные скидки, рентабельность такого проекта будет стремиться к нулю. Что думаете?

Еще вопрос: в 2008 г. в США был subprime crisis. Какова вероятность этого в РФ?».

1. Мы не видим проблему навеса в настоящее время. Есть несколько индикаторов, по которым некоторые люди пытаются судить о формировании навеса:

а) Cредняя распроданность жилья по портфелю в стройке опускалась до 30% весной после 45% в 2020-2021 гг. Но это не свидетельство «проблем» в отрасли и увеличения затоваренности, а возврат к норме после ажиотажа в 2020-2021 гг., когда спрос значительно превышал предложение, а цены росли на десятки процентов.

б) Распроданность нужно сравнивать со стройготовностью. Сейчас распроданность 35% по портфелю при стройготовности 44%. То есть при равномерном росте выходим на 80% распроданности при 100% готовности (когда дом будет сдаваться). Примерно с таким же соотношением 75-80% в этом году вводятся жилые дома в РФ.

При распроданности 75-80% на вводе средств на счетах эскроу будет достаточно для покрытия всей задолженности по ПФ (при LLCR>1.25). А все непроданное жилье далее формирует прибыль застройщика по мере продажи остатков жилья.

в) С точки зрения финансов так же важно отношение средств на эскроу к задолженности по ПФ. По той части кредита, которая покрывается эскроу, застройщики платят специальную % ставку (3-5%), а рыночная ставка начисляется на оставшуюся часть долга. Отношение эскроу к ПФ в последние месяцы выросло до 90%. То есть застройщики платят рыночную ставку только с разницы между этими 90% и 100%.

Застройщики стараются продавать жилье по графику, минимизируя платежи по кредитам. Рыночную ставку платят, как правило, на начальной стадии стройки, когда уже начали выбирать лимит ПФ, но продажи не начали.

2. Subprime-кризис нам не грозит, пока доходы населения номинально растут, а проникновение ипотеки достаточно низкое (12% ВВП). Кроме того, в систему встроен автоматический стабилизатор. Если жилье будет хуже продаваться, то застройщики просто перестанут запускать новые проекты. А банки перестанут одобрять новые проекты. Ну и за год рынок сам себя отрегулирует.

Кроме того, у нас нет ипотеки по плавающим ставкам, а в Штатах в 2005-2007 гг. доля таких кредитов достигала 35% —> когда качество заемщиков плохое, а ставки растут (с 1% до 5% в 2004-2007 гг.), становится больно всем.

⌛️ В конце хотелось бы добавить, что мы добросовестно досидели до конца интервью с И. Липсицем (один из основателей НИУ ВШЭ), хотя в процессе ерзали на стуле, поглядывали в окно и меланхолично вглядывались в экран, не дипфейк ли это. Уважаемый профессор — если вы вдруг это прочитаете — авторы канала с уважением относятся к вашей прошлой деятельности в департаменте маркетинга ВШЭ, но в следующий раз лучше про маркетинг. Рынок жилья не такой простой, как могло показаться.

За пять дней видео набрало 80 тыс. просмотров. Давайте прикинем 🤔, восемьдесят умножить на полтора, это ж 5000 дней выходит или 13 лет! Ув. подписчики, а знаете ли вы, что современный искусственный интеллект умеет в том числе резюмировать видео в Ютьюбе? Клик — и полтора часа жизни добавилось. Вдруг коллеги еще видео выпустят.

Ну а если на рынке жилья появятся признаки кризиса, вы узнаете об этом первыми. Добра вам и информационной абсистененции.

@

Читать полностью…

Domus Verus

23 Oct 2023 16:30

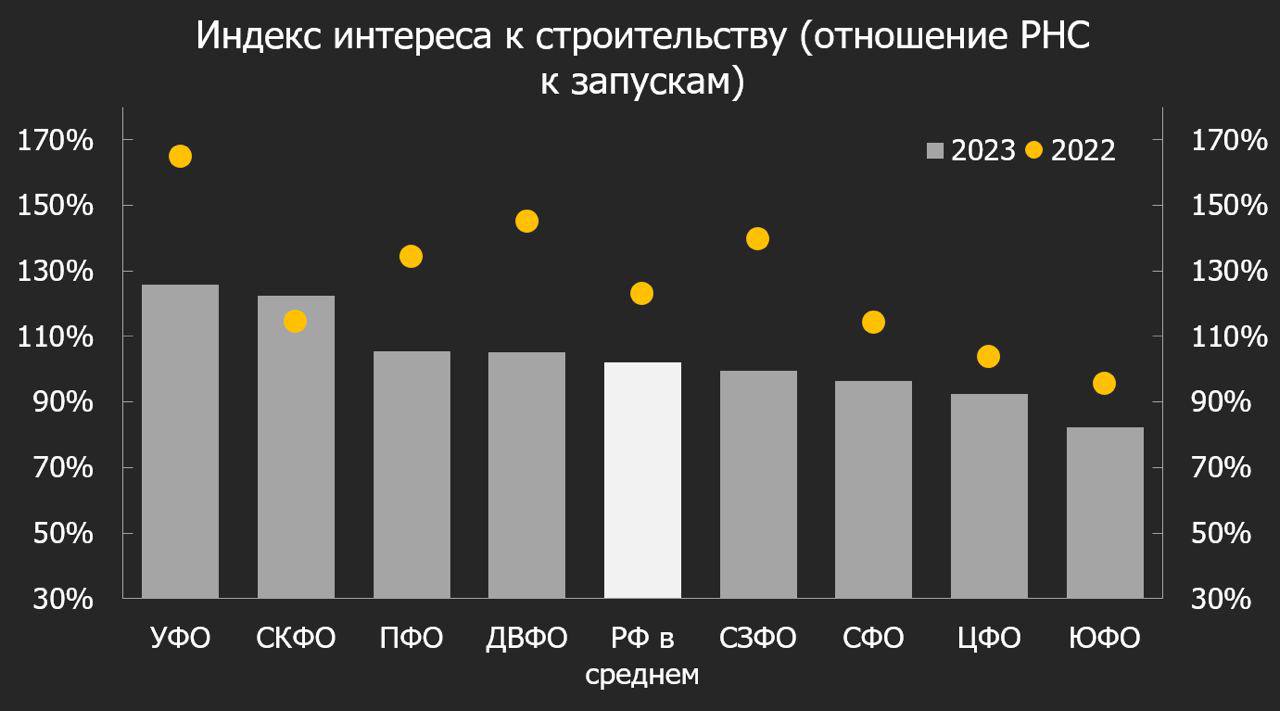

Объемные показатели стройки – что с запусками, вводами и интересом к строительству?

В последние недели мы много говорили про факторы спроса (например, тут и тут). Сегодня решили рассказать, что происходит со стороной предложения. Расскажем о динамике основных показателей строительства и порассуждаем о том, что будет в ближайшие полгода.

▪️Запуски новых проектов с начала года сохраняются на высоком уровне. В сентябре запустилось строительство 4,5 млн кв. м многоквартирного жилья – максимум с декабря 2022 г. Суммарно с начала года запуски составили 33 млн кв. м. Наиболее активно новое строительство идет на Дальнем Востоке, Урале и в Поволжье.

▪️При сохранении текущих темпов по итогам года запуски приблизятся к 47 млн кв. м – наиболее вероятный сценарий. Это на 12% больше среднего значения 2021-2022 гг. Запуски останутся высокими в ближайшие полгода – застройщики попытаются воспользоваться высоким уровнем спроса и распродать проекты, пока действуют льготные ипотечные программы.

▪️Вводы МКД немного отстают от запусков. С начала года ввелось 27 млн кв. м жилья (по данным ЕИСЖС, которые не учитывают стройку вне 214-ФЗ) – на 6% выше среднего 2020-2022 гг. В результате, к 20 октября портфель строительства превысил 105 млн кв. м и достиг максимума за последние 4 года.

Кстати, по данным ЕИСЖС, в этом году проекты сдаются в среднем на три месяца раньше срока, указанного в проектной декларации. А запаздывающие проекты в среднем вводятся на три месяца позже.

▪️Выдача разрешений на строительство (РНС) в III квартале увеличилась – среднемесячный объем полученных РНС на ~3% выше среднего уровня 2021-2022 гг. При сохранении текущих темпов к концу года РНС будет выдано столько же, сколько будет запущено новых проектов.

▪️Интерес к строительству в третьем квартале возрос. К сентябрю отношение РНС к запускам (индикатор интереса к стройке) в среднем по России выросло до 102% с 90% в первом полугодии. Наибольший интерес к стройке проявился на Урале (126%) и на Кавказе (122%), а в аутсайдерах – Центральный (93%) и Южный (82%) округа.

💡Высокий спрос на первичное жилье в последние месяцы поддерживает энтузиазм застройщиков. Новых проектов запускается по-прежнему много. Компании стремятся поскорее запустить новые проекты и открыть продажи, пока действуют льготные ипотечные программы.

При переформатировании программ в сторону большей адресности к середине следующего года мы увидим пик по запускам, и портфель строительства начнет плавно снижаться с текущих уровней до ~95 млн кв. м.

Кажется, пора обновить нашу записку о стратегии строительной отрасли до 2030 года – займемся этим в ближайшее время.

@

Читать полностью…

Domus Verus

17 Oct 2023 17:43

⚖️ Почему система успешно функционирует уже два с половиной века?

1) В Дании отсутствует рынок субстандартного кредитования. Жесткое законодательство предъявляет высокие требования к кредитоспособности заемщиков.

2) Банки не могут проводить ценовую дискриминацию в зависимости от кредитного риска, поэтому для «плохих» заемщиков ипотечный рынок просто недоступен.

3) В стране относительно равномерное распределение доходов и качественное социальное жилье для немногочисленной группы малоимущих.

В итоге, история не знает ни одного случая, чтобы держатель датских ипотечных облигаций потерял вложенные средства. Такому успеху остается лишь безмолвно аплодировать.

💡Нам точно нужно взять этот пример на вооружение и развивать рынок ипотечных облигаций. А пока в Дании с населением в 25 раз меньше (6 млн) ипотечный рынок в 2,5 раза больше, чем в России… (3/3)

@

Читать полностью…

Domus Verus

17 Oct 2023 17:41

Обзор международных рынков: пример успешной ипотечной системы в Дании

Рост ставок в последние полтора года больно ударил по рынкам жилья во всем мире. В США продажи жилья – вблизи минимумов кризисного 2008. В Великобритании из-за плавающих ставок ипотечный платеж забирает все большую долю доходов домохозяйств. Похожая ситуация в Швеции, Австрии и других странах.

Мы в России долгое время жили под колпаком льготной ипотеки, а вторичку в первом полугодии поддерживали относительно низкие ставки. Но после роста ключевой до 13% (а скоро, вероятно, будет еще выше) и на вторичке в РФ активность замрет. Что же делать?

Среди этой всеобщей боли есть островок стабильности – в Дании – благодаря уникальной системе ипотечного кредитования. Система существует с 1797 года, стойко выдерживает n-ный десяток кризисов и стабильно привлекает инвестиции в сектор вопреки любым дефицитам ликвидности.

🧵Сегодня расскажем про эту историю успеха в рубрике #международныерынки:

▪️Центральное звено системы – ипотечные банки. Это специализированные институты, которые только выдают ипотечные кредиты и выпускают облигации для их финансирования. По закону им недоступны иные операции коммерческого банка.

▪️Система функционирует по принципу «match-funding» – банки выдают ипотечные кредиты за счет выпуска облигаций, денежные потоки которых аналогичны денежным потокам соответствующих ипотечных кредитов.

Например, если банк выдает ипотеку на 30 лет под ставку 1%, он выпускает 30-летние облигации на сумму ипотеки с купоном 1% для ее финансирования.

▪️Ипотечные банки секьюритизируют пул таких облигаций в так называемые «covered bonds» (покрытые облигации), обеспеченные пулом соответствующих кредитов. Покрытые облигации размещаются среди небольшой группы банков (маркет-мейкеров) на ежедневных аукционах.

Как правило, маркет-мейкеры не берут эти бумаги на баланс, а перепродают в рынок с премией к цене покупки. Ставка по ипотеке определяется размером купона соответствующей облигации и может быть как фиксированной, так и плавающей. (1/3)

Читать полностью…

Domus Verus

11 Oct 2023 15:40

Естественный уровень спроса – что будет с рынком недвижимости на горизонте 3-5 лет

В последние месяцы среди экономистов и аналитиков активно обсуждалось влияние льготной ипотеки на спрос, цены, трансмиссию денежной политики и прочее. Свое мнение про льготку мы уже не раз высказывали, поэтому сегодня поговорим о другом.

Один из эффектов льготных программ – перераспределение спроса во времени. Те, кто планировал взять ипотеку когда-то в будущем, берут ее раньше, пока действуют льготные ставки. А значит, когда (и если) эти программы закончатся, спрос может сильно упасть.

И что же будет тогда – кто будет покупать жилье, на какое число сделок можно ориентироваться, да и в целом, какие перспективы рынка недвижимости на горизонте 3-5 лет?

Сегодня с этим разберемся – подробно в PDF, а коротко ниже:

▪️После запуска массовой льготной ипотеки в 2020-2021 гг. выдачи кредитов отклонились вверх от своего долгосрочного тренда. Правда, помимо льготки свою роль сыграло и общее снижение ставок до исторического минимума.

▪️В 2022 году все поменялось – высокие ставки и неопределенность ударили по спросу, и выдачи ипотечных кредитов упали до многолетних минимумов – больше на вторичном рынке, но и на первичке спрос отклонился от тренда вниз.

▪️Затем спрос начал восстанавливаться, а в последние месяцы улетел в космос – в августе-сентябре было выдано 200+ тыс. кредитов (на 50-60 тыс. больше долгосрочного тренда).

▪️Из-за роста ставок выдачи ипотеки на вторичке снизятся, а на первичке спрос может остаться высоким. В результате, совокупный спрос вернется к естественному уровню. Если не в ближайшие месяцы, то на горизонте нескольких лет.

▪️Это примерно 1,8 млн ипотечных кредитов в год (из них до 600 тыс. по ДДУ) а с учетом покупок за собственные средства, выходим на более 3 млн сделок в год (до 900 тыс. на новостройки, включая продажи по ДКП после ввода в эксплуатацию).

▪️Такой тренд соответствует планам населения – ВЦИОМ сообщает, что почти 25% россиян (16 млн семей) планируют улучшать жилищные условия в ближайшие 5 лет. То есть около 3,2 млн семей каждый год.

▪️Доля желающих улучшить свое жилье не изменилась с 2018 года: хотя значимая часть людей удовлетворила потребность в новом жилье, за это время примерно у такого же количества людей эта потребность сформировалась.

💡Таким образом, переживать за «исчерпание» спроса не стоит. В ближайшие годы улучшать жилищные условия за счет покупки жилья будут более 3 млн семей ежегодно.

Правда, как и в большинстве экономических процессов логично ожидать краткосрочных отклонений от обозначенного тренда, направление и амплитуду которых будут определять макро условия, динамика процентных ставок и судьба льготных ипотечных программ.

@

Читать полностью…

Domus Verus

05 Oct 2023 15:51

Себестоимость строительства: улетаем в космос 🚀

Высокая себестоимость стала главным фактором, который напрягает строителей. По крайней мере, об этом говорят сами компании: по опросу Росстата, этот фактор в качестве сдерживающего для бизнеса указывает наибольшая их доля – 44%. Хороший повод рассказать подробнее, что происходит сейчас:

▪️Себестоимость продолжает расти – в сентябре цены на большинство стройматериалов обновили исторические максимумы. А с начала года индекс себестоимости уже вырос на ~20%.

▪️Гвоздь программы – цены на арматуру, которые за пару месяцев выросли на 20-30%. В лидерах роста Поволжье и Юг (47% и 39%). Такая вечеринка уже привлекла внимание Минпромторга, который отправил обращение в ФАС.

▪️Заметно растут в цене теплоизоляция (+27% с января) и кабельная продукция (+20%) из-за удорожания логистики и сырья (синтетические смолы и медь). Производители кабелей уже задумываются заменить медь более дешевым алюминием. А из-за дефицита на рынке изоляционной ваты производители вводят квоты на заказы.

▪️Рост зарплат в секторе строительства зданий ускорился до 10% г/г (в номинале). И хотя в среднем по экономике зарплаты растут быстрее (+14% г/г), разница в последние месяцы сокращается – похоже, из-за ослабления курса приходится поднимать зарплаты для привлечения мигрантов.

💡Мы уже писали, что ослабление курса приводит к росту себестоимости, несмотря на локализацию производства. Напомним, ослабление курса на 10% увеличивает себестоимость строительства на 0,5 п.п. в спокойные времена и на 1-1,5 п.п. при резких скачках курса.

Вероятно, в октябре давление на себестоимость сохранится, но ближе к ноябрю окончание строительного сезона слегка охладит спрос на стройматериалы и рост их цен замедлится.

Застройщики пока чувствуют себя комфортно из-за накопленного роста цен на жилье в 2020-2021 гг. Но перекладывание себестоимости в цены, похоже, уже началось. А с учетом хорошего спроса в ближайшие месяцы у цен направление только одно – наверх (твердо и четко).

@

Читать полностью…

Domus Verus

02 Oct 2023 17:03

На прошлой неделе Росстат опубликовал очередную порцию макростатистики. Потребительский спрос продолжает активно расти (+9,5% г/г), безработица остается на минимуме (3%), а ВПК драйвит рост в обрабатывающей промышленности.

Но мы, как обычно, посмотрим, что происходит в строительном секторе, и обсудим, чего ждут сами застройщики. В эфире рубрика #макростройка:

▪️Объём строительных работ (жилищное, инфраструктурное и др.) вырос на 8,9% г/г в августе после 6,5% г/г в июле. С коррекцией на сезонность, по нашим оценкам, рост составил 1,4% м/м.

▪️С учетом высоких темпов работ и неизменных объемов подряда снижается обеспеченность заказами. В августе показатель опустился до 2,4 мес. – это минимум с 2020 г., но близко к среднему уровню 2015-2019 гг.

▪️По опросам ЦБ, загрузка производственных мощностей строительных компаний во II кв. приблизилась к 80%. Это максимум с 2002 года. Для сравнения, на пике бума 2005-2008 гг. загрузка лишь немногим превышала 70%.

💬 В моменте все по-прежнему очень даже неплохо – строительная активность продолжает расти. Но на самом деле фактические данные – это зеркало заднего вида. Чтобы оценить будущее, давайте посмотрим на настроения самих строителей:

▪️Индикатор бизнес-климата в строительстве (по опросам того же ЦБ) отошел от многолетних максимумов и вновь опустился чуть ниже среднего по РФ.

▪️О росте издержек производства говорит наибольшая с марта 2022 г. доля предприятий. В результате, все больше строителей ждут роста отпускных цен. О том, что рост себестоимости (помимо спроса) поддерживает цены на жилье, мы уже писали.

▪️В топе факторов, сдерживающих деятельность компаний, по-прежнему высокая стоимость материалов и дефицит кадров.

💡Оптимизм строителей поубавился вместе с ослаблением курса, увеличением КС и ростом себестоимости. А при завершении льготной ипотеки застройщики в ближайшие годы вряд ли будут запускать так же много проектов, как в 2023 г. (ждем ~47 млн кв. м).