Domus Verus

30 Jan 2024 18:00

Обзор банковского сектора: мощный хук от Банка России

Сегодня состоялась пресс-конференция директора Департамента банковского регулирования ЦБ РФ А. Данилова с подведением итогов работы банковского сектора в 2023 году. Об этих поговорим чуть ниже, но сначала о тезисах с пресс-конференции, мимо которых мы пройти просто не могли.

Так вот. А. Данилов достаточно ясно дал понять, что в расчетах, которыми банки поделились с ЦБ, есть "элемент лукавства". В частности, некоторые банки закладывают в расчет будущее увеличение макронадбавок к ипотеке с высокой долговой нагрузкой или ужесточение нормативов ликвидности.

То есть иными словами, банк хочет, чтобы Минфин компенсировал ему выдачи кредитов с высоким риском. Как вам такое вообще?

В общем, в ЦБ считают, что с доходностью по ипотеке у банков все в порядке, ROE то ним была "

сильно выше 20%". Да, доходность действительно упала после ужесточения параметров льготной ипотеки со стороны правительства, но о том, что выдачи стали убыточны (привет

Сберу и

ВТБ) речи не идет.

Интересно, что прямо во время выступления Данилова прошла

новость о снижении размера комиссий Сбером (хотя еще пару дней назад утверждалось, что этого не будет). Через несколько часов, правда, Сбер эту новость

опровергнул. Не будем гадать, что произошло и почему, но сегодняшний раунд однозначно за регулятором! Полагаем, что ситуация скоро разрешится, но после такого выступления банкам придется попотеть, чтобы объяснить причины убыточности.

Ну а теперь немного о

результатах сектора в декабре 2023:

▪️Корпоративное кредитование продолжает расти высокими темпами (+1,8% м/м, +20,1% за год), несмотря на высокие ставки. Бизнес занимает средства для финансирования текущей деятельности в ожидании выплат из бюджета.

По всему году из 12,2 трлн прироста портфеля только 3 пришлось на внешний долг и нерезидентов, ещё 1,4 – на проектное финансирование, а остальные 7,8 – финансирование текущей деятельности и новые проекты. Каждый месяц ЦБ находит разные основания "текущей деятельности" – в октябре были крабы, в ноябре – M&A сделки, в декабре – бюджетные контракты. Не терпится узнать, что будет в январе.

▪️А вот необеспеченное потребительское кредитование в декабре сократилось на 0,1% м/м (за год выросло на 15,7%). В отличие от корп. кредитования в ближайшие месяцы потребкредитование будут ограничивать макропруденциальные меры и высокие ставки.

▪️Ипотеки в декабре выдано на 2,9% больше (785 млрд руб.), чем в ноябре. Более 80% – ипотека с господдержкой, выдачи которой выросли на 21% м/м, тогда как рыночная сократилась на 30% м/м. По итогам года портфель вырос на рекордные 34,5%.

▪️Остатки на эскроу счетах в декабре сократились на 2,4% до 5,7 трлн руб. В декабре раскрытия эскроу достигли астрономических 800 млрд руб. (321 млрд в ноябре) из-за высоких вводов жилья. С учетом высоких раскрытий в октябре, вводы в январе могут оказаться значимо ниже обычной сезонности.

💬 В целом по декабрю все уже было ясно давно, гораздо интереснее, что происходило с рынком в январе. Об этом мы расскажем завтра!

@

Читать полностью…

Domus Verus

26 Jan 2024 16:23

Куда заведет реновация?

Портфель строительства жилья, вероятно, сократится в 2024-2025 гг. Должны же высокая КС, бриджи по 20% и ослабление спроса наконец повлиять на запуски?

Должны. И портфель сократиться должен. Но есть одна (не)маленькая деталь – реновация в Москве. На самом большом рынке страны есть кусочек, на который никто не смотрит, потому что нет данных. А кусочек этот уже стал заметным.

Мы по крупицам собрали информацию о программе реновации и спешим поделиться моделькой будущего рынка Москвы.

▪️Старт нынешней программы был дан в 2017:

• Всего к переселению предназначено 5175 домов, 350 тыс. квартир, 16,4 млн кв. м и 1 млн жителей. В программе преимущественно дома 1957-1968 гг. постройки по типовым проектам индустриального домостроения.

• Предполагается построить более 20 млн кв.м до 2032 г. Условиями подразумевается переезд в «равнозначную квартиру» – в том же районе, не меньше жилая площадь и число комнат, улучшенная отделка. При этом обычно общая площадь больше, как минимум, за счет кухни. Также есть возможность докупить дополнительную площадь (со скидкой 10%) и машиноместо (со скидкой 40% к рыночной цене).

• Лишние площади и машиноместа предлагаются к продаже всем желающим. Какие квартиры и по какой цене строятся в Москве по программе реновации можно посмотреть на сайте Фонда реновации, и даже что-то прикупить.

Текущие результаты реновации публикуются на stroi.mos.ru:

• уже введено 4,3 млн кв.м (304 дома)

• ведется строительство 4,1 млн кв.м (220)

• проектируется 4,1 млн кв.м (208 домов)

• на 9,8 млн кв.м подобраны 602 стартовые площадки

• начато переселение 150 тыс. человек из 949 домов.

В 2024-2026 гг. правительство Москвы собирается увеличить в два раза темпы реализации программы реновации. Планируется построить 6,5 млн кв. м жилья, в том числе 6,2 млн по реновации. На эти цели в бюджете города выделены 1,1 трлн руб. на три года.

Пик вводов будет до 2027 г. на уровне 3-4 млн в год, по словам Сергея Собянина. Для сравнения в 2023 по реновации введено 1,2 млн кв.м, а в 2024 планируется ввести 1,9 млн кв.м (при коммерческом вводе ~6 млн кв.м жилья).

💡По нашей модели, строительство жилья по рыночным проектам может снизиться с 17 до 15-16 млн кв.м, но за счет реновации общий портфель стройки в Москве вырастет с 21 до 23 млн кв.м. Доля реновации уже 20%, а поднимется до 25% по портфелю (~6 млн) и до 35% по вводам (3-4 млн).

Реновация участвует и в программах комплексного развития территорий (КРТ). По КРТ запланировано строительство больше 23 млн кв. м жилья, из которых 5,2 млн – по программе реновации.

А что в других городах?

Программы столичных масштабов пока не реализуются, но все ещё впереди:

▪️В 2021 стартовала реновация в Мособласти с амбициозным планом переселить до 0,9 млн жителей за 10 лет, как и в Москве. Но пока сформировано 85 проектов для 50 тыс. жителей, а реализуются единичные проекты в крупных городах.

▪️В Санкт-Петербурге реновация сейчас заморожена. Раньше основным оператором программы была компания СПБ Реновация, вошедшая с 2022 в ГК Самолет. Известно, что за счет этой покупки земельный банк Самолета пополнился на 6 млн кв. м (общий банк 46 млн в начале 2023). В ПД мы нашли проекты СПБ Реновации на 1,5 млн кв.м общей площади, из которых 1 млн уже введен в эксплуатацию в 2017-2023 гг.

Кстати, мы уже писали, как ПИК отдал свое лидирующее место в стройке Самолету по данным ПД и почти не растет по выручке. Но эти данные не включают реновацию. Поскольку ПИК не раскрывает операционные показатели с 2021, оценить долю реновации проблематично.

Но 2 года назад были новости, что ПИК получил подрядов по реновации на 2 трлн руб. из 6 трлн, и может заработать на них до 200 млрд (при уровне целевой маржи в генподрядах 10%).

🗝 Когда эпоха суперприбыльной и масштабной стройки подойдет к концу, возможно, наступит эпоха господрядов и регулируемой маржи.

Будем и дальше следить за темой реновации – программа может занять существенную долю в бизнесе застройщиков и удовлетворить значительную часть спроса на жилье в крупных агломерациях.

@

Читать полностью…

Domus Verus

22 Jan 2024 14:13

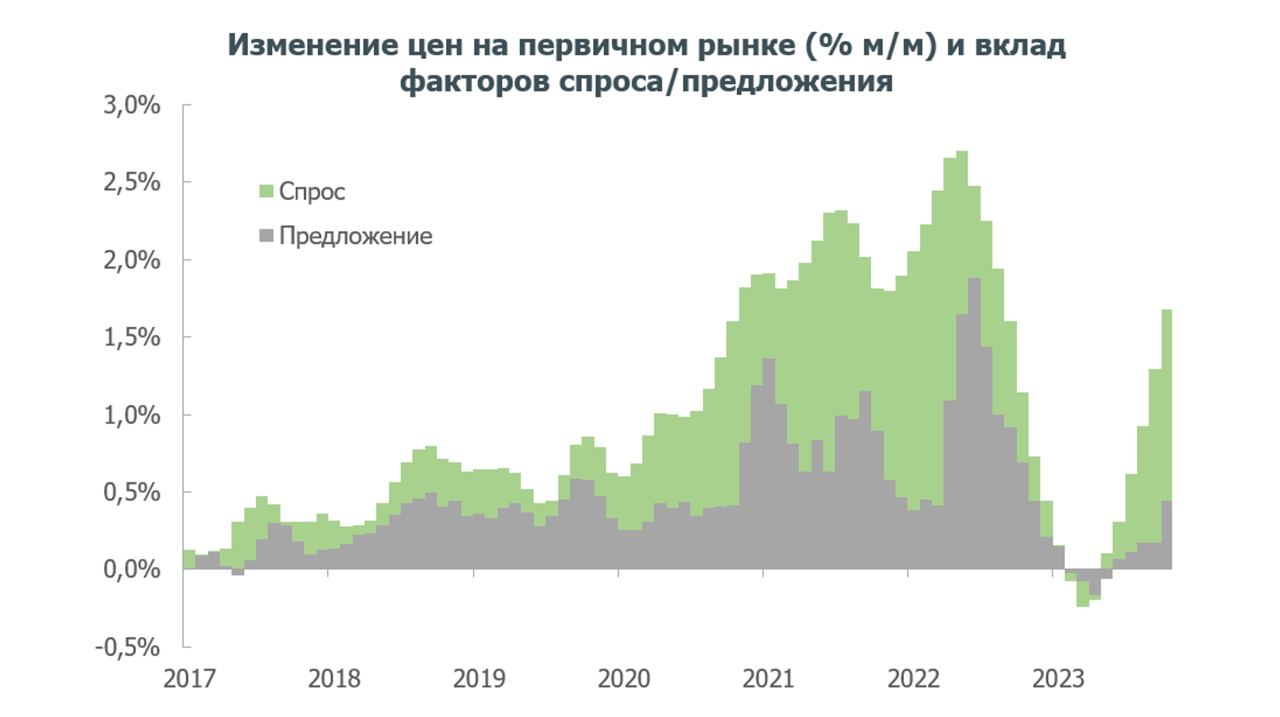

Вклад факторов спроса и предложения в динамику цен на жилье

Давненько у нас не было лонгридов – исправляемся. Ранее мы выяснили, что в реальном выражении цены на жилье сейчас на 15% выше долгосрочного тренда. Основной рост случился в 2020-2021 гг. после запуска массовой льготной ипотеки. То есть вроде бы все очевидно – вырос спрос, выросли и цены.

Но только ли из-за спроса? Может, другие факторы тоже играли роль, и если да, то какую и в каких регионах? Ответы на эти вопросы позволят оценить эффективность мер поддержки и дадут понимание, какие меры нужны рынку в дальнейшем.

В общем, сегодня представим декомпозицию динамики цен на жилье на факторы спроса и предложения. Это позволит свежим взглядом посмотреть на рост цен в последние годы и поможет нам понять, чего ждать дальше.

Как обычно, коротко ниже, а подробнее с графиками, аргументами, пояснениями и ссылками на научные публикации в PDF:

▪️Наш анализ построен на подходе, который предложил Shapiro (2022). В его основе стандартная модель спроса/предложения и допущение, что в каждый конкретный момент времени на рынок влияет только один шок – спроса или предложения.

Если изменение цены сонаправлено изменению объема потребления, то движущим фактором является спрос. Если изменения цены и объемов разнонаправлены – это шок предложения.

▪️Мы адаптировали метод для рынка жилья. Используем месячные изменения цен и числа выданных ипотечных кредитов по всем регионам РФ (понимая все ограничения подхода).

Для каждого региона строим VAR-модель и на основе остатков моделей классифицируем шоки спроса и предложения. Далее агрегируем шоки на уровень федеральных округов и РФ, используя веса регионов по выдаче ипотеки.

▪️С 2016 по 2019 гг. цены в основном росли из-за факторов предложения. В 2020 г. запуск массовой льготной ипотеки действительно привел к тому, что цены начали расти из-за возросшего спроса. Вклад спроса был высоким вплоть до апреля 2022 г. Затем спрос снизился и было логично ожидать благую коррекцию цен, но ее не произошло.

▪️Всему виной «ипотека от застройщика», из-за которой цены росли на падающих объемах продаж (модель идентифицирует это как фактор предложения, что не лишено смысла). Затем рост цен практически остановился, а в некоторые месяцы и в ряде регионов цены даже немного корректировались.

Всего с 2020 г. цены выросли примерно в два раза. На факторы спроса пришлось примерно 60 п.п. роста цен, на факторы предложения – около 40 п.п.

▪️Со II кв. 2023 г. спрос вновь пошел вверх, а последние 4-5 месяцев на рынке и вовсе наблюдается невиданный ранее ажиотаж. Это отражается и на ценах – в 2023 г. цены выросли на 9%. Из них, по нашим оценкам, почти 7 п.п. обеспечили факторы спроса, 2 п.п. – факторы предложения.

🗝 Отметим, что вклад факторов предложения в динамику цен 2016-2023 гг. оказался более значимым, чем мы ожидали перед тем, как проделать это упражнение. А значит, идея вернуться к обсуждению поддержки рынка жилья через поддержку предложения (строительства) выглядит вполне себе оправданно.

И застройщиков поддержим, и жилья будет строиться больше, и для покупателей цены в результате таких мер поддержки не улетят в космос, как раньше будут более привлекательными.

@

Читать полностью…

Domus Verus

17 Jan 2024 15:41

Продажи в декабре: продолжаем подводить итоги 2023 г.

Уже рассказали о ценах. Сегодня посмотрим на опубликованные в ПД данные по продажам и посчитаем выручку застройщиков:

▪️Продажи жилья по ДДУ в декабре 2023 г. остались на уровне 73 тыс. квартир, что в 1,7 раза выше среднего уровня прошлых лет.

В Москве продажи выросли на 10% к ноябрю до 10,3 тыс. квартир, а выручка застройщиков - на 14% до 206 млрд руб. Основной прирост пришелся на премиум сегмент (+16 млрд). В эконом сегменте ПИК снижает продажи с сентября, зато уверенный рост обеспечили Самолет и А101.

▪️Тем не менее, по итогам года заметен тренд на смещение спроса в регионы. В 2023 г. продажи квартир в Мск и СПб выросли на 34% и 12%, в МО и ЛО на 9%, а в других регионах в среднем на 80%.

Не зря застройщики поставили рекорд по количеству выходов в новые регионы в 2023 г.

▪️По итогам года многие крупнейшие застройщики нарастили выручку трехзначными темпами. Среди топ-15 компаний в лидерах роста ЮгСтройИнвест (+172% г/г), Страна Девелопмент (+154%) и Брусника (+152%). Самолет, включая МИЦ, нарастил выручку на 28% и сократил отрыв от лидера рынка, ПИКа.

А вот у ПИКа выручка в 2023 выросла лишь на 3%. Весь рост пришелся на Forma, «дочку» ПИКа в бизнес-сегменте.

💬 В январе-феврале продажи могут снизиться на ~40% к декабрю. Это сезонно слабые месяцы, но ещё подействуют ограничения по льготной ипотеке и прочие перетрубации. Что будет в таком случае с рынком жилья?

Посмотрим срок реализации запасов непроданного строящегося жилья (Months of Sales). Оптимальным уровнем считаем 30 мес. – тогда дом распродается на 70%-80%, пока строится. Если срок превысит 40 мес., то на рынке появятся риски затоваренности (как в 2022 г.).

💡В среднем по РФ в конце года MoS опустился до минимума в 20 мес., т.е. на рынке наблюдался дефицит предложения. Но уже в 1 кв. 2024 г. снижение продаж вернет показатель на оптимальный уровень выше 30 мес.

Так что бояться снижения продаж в ближайшие месяцы не стоит (по крайней мере, пока).

@

Читать полностью…

Domus Verus

12 Jan 2024 17:48

В конце 2023 г. уже под звон бокалов на рынке недвижимости случилось нечто... Сбер ввел комиссии для застройщиков за выдачу ипотеки по государственным льготным программам. ВТБ, Альфа и ряд других игроков решили не отставать.

На этой неделе история получила продолжение: сначала один крупный застройщик (Setl Group), а потом и другие не захотели работать по новым правилам и устроили ответный демарш.

▪️Откуда взялось повышение комиссии? Последние месяцы правительство для нормализации рынка ужесточает ипотечное регулирование. В сентябре банкам сократили компенсацию по льготной ипотеке на 0,5% (они смолчали и убрали дисконты к льготным ставкам). Но в конце 2023 г. маржу сократили ещё на 0,5% до 1,5% сверх КС.

Ипотека — низкомаржинальный продукт, и второе сокращение компенсации увело маржу в отрицательную область. Чтобы восстановить прибыльность, банки и ввели комиссии.

В общем, белые банки сделали ход конем, правда, не буквой Г, а по прямой как ферзь, шагающий через пешки.

▪️Посмотрим, насколько велик запас прочности у застройщиков для ответного демарша и готовности принять сокращение продаж. Ведь у тех, кто не имеет этого запаса, варианта два: повышать цены или снижать маржу, то есть перекладывать издержки либо на покупателей, либо на своих бенефициаров.

Как оценить запас прочности? Высокий запас означает, что застройщики могут потерпеть просадку по продажам в надежде, что другие банки займут освободившуюся нишу или правила игры поменяются.

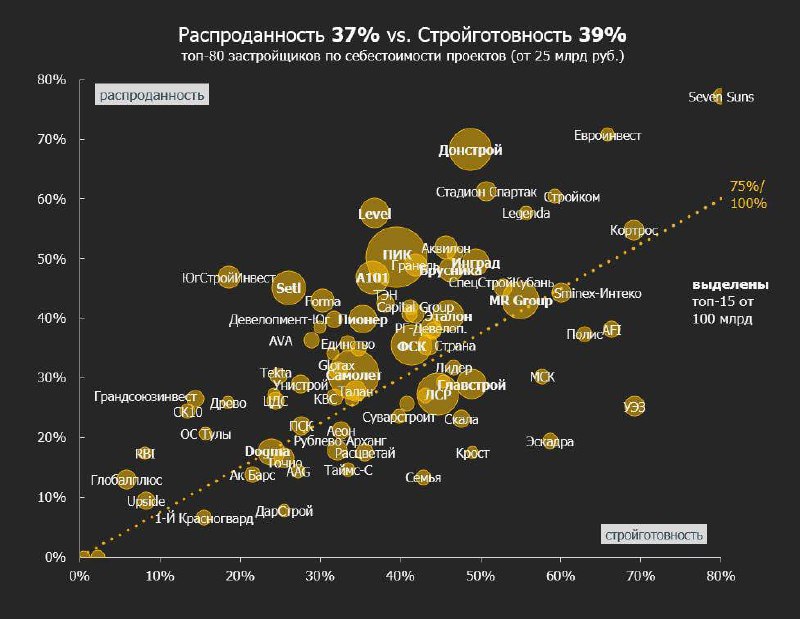

Ранее мы оценивали запас прочности по распроданности и стройготовности (обновленный график ниже👇🏻). Больше всего запаса у застройщиков, располагающихся выше средней линии, ведущей от 0 до 75% распроданности на вводе.

Кроме натуральных показателей, можно оценить запас по покрытию эскроу (отношению остатков на эскроу к задолженности по ПФ). Официальных таких данных нет, но мы любим брать недоступное из проектных деклараций. ПД дают точные цифры по эскроу, а оценку долга по ПФ можно получить приблизительно.

Среднее по рынку покрытие счетов эскроу на 1 декабря выросло до 95%. При этом разброс по рынку среди девелоперов от 0 до 200%.

Мы нашли крупных застройщиков, у которых

🥇высокий запас прочности >150%: Setl, А101, Level, Гранель, ЮгСтройИнвест

🥈средний запас прочности 120-150%: ПИК+Forma, Самолет, Донстрой, Аквилон

🥉У большинства крупных застройщиков покрытие >90%, что означает достаточный запас прочности, чтобы испытать несколько месяцев сокращения продаж и не замедлять стройку.

В целом, запас прочности можно оценить и из открытых данных. В среднем по проектам, которые сдаются в 2024 г., распродано 55%. Среди крупнейших девелоперов ситуация следующая:

Донстрой - 84%, Setl - 83%, Аквилон - 83%, Level - 82%, А101 - 79%, Гранель - 78%, ПИК - 75%.

Так что у многих застройщиков запас прочности на какое-то время пока тоже есть. При этом помимо истории с комиссиями на рынке много и других факторов, которые способны ударить по продажам жилья. Так нужно ли расходывать этот "запас" на борьбу с банками или лучше все же найти компромисс? Вопрос риторический. Правда, компромисс найти будет непросто.

В целом, вся эта ситуация зашла уже слишком далеко. Если раньше мы обсуждали объемы и перегрев на рынке ипотеки, думали, как ситуацию нормализовать и вернуть рынок в баланс, то сейчас под угрозой само функционирование рынка. Надеемся, что на предстоящей неделе регуляторы выйдут с решением и обрадуют нас хорошими новостями...

To be continued.

@

Читать полностью…

Domus Verus

09 Jan 2024 17:06

Выход застройщиков в новые регионы

Мы посчитали регионы присутствия крупных групп застройщиков (1) и регионы, куда пришло больше всего новых компаний (2) в 2023 г.

1️⃣ Постепенно расширяют географию топ-10 компаний с наибольшим числом регионов присутствия (в скобках – количество регионов):

• ПИК (15) +1 Хабаровск

• Талан (9)

• Эталон (8) +1 Новосибирск

• Брусника (7)

• Самолет (6) +2 Ленинградская обл. и Приморье

• ФСК (6) +2 Ленинградская обл. и Приморье

• Унистрой (6) +2 Пермь и Свердловская обл.

• Девелопмент-Юг (6) +1 Свердловская обл.

• Союз (6)

• Железно (5) +2 Пермь и Свердловская обл.

2️⃣ Какие регионы привлекательны для строительства жилья? Где появилось больше всего новых застройщиков, работающих в других регионах*:

+6 Ленинградская и Свердловская обл.

+4 Московская обл. и Адыгея +4

+3 Нижегородская обл., Пермский и Приморский край

+2 Башкортостан, Калининград, Крым, Курган, Хабаровск и ХМАО

* Считали только группы застройщиков, которые имеют хотя бы 1 проект в другом регионе и стартовали с продажами в 2023 в новом регионе. Приобретение площадки и запуск проекта могли быть раньше.

География разнообразная. Выделяется разве что маленькая Адыгея. Возможно, потому что цены в реальном выражении там отклонились от долгосрочного тренда больше всех – на 45% при 15% в среднем по РФ и превысили максимумы 2008 г.

💡Как ни странно, на самый доходный рынок Москву за 2023 пришёл только один регионал – Брусника. Все дело в том, что другие известные группы застройщиков из регионов уже присутствуют в столице: Страна, Расцветай, GloraX, UDS. Самым успешным для столицы был 2021 г., когда на рынок вышло сразу 5 региональных застройщиков.

В целом 2023 отметился наибольшим числом сюжетов региональной экспансии – 52 выхода в новые регионы после 27 в 2022 и по 42 в 2020 и 2021 г.

Но до значимой консолидации рынку ещё далеко – два крупнейших девелопера ПИК и Самолет занимают менее 5% рынка по объему строительства. При этом географическую экспансию продолжают только единицы из тысячи групп застройщиков.

@

Читать полностью…

Domus Verus

03 Jan 2024 11:01

🎄 Ну что же, вот и 2024 на дворе. Надеемся, что вы хорошо встретили Новый год.

🥂Понимаем, что ближайшие пару дней многие будут не в состоянии воспринимать большие объемы текста и много цифр, поэтому мы решили разбавить привычный формат.

Встречайте нашу Картотеку!

Сегодня не будет сложных моделей, длинных текстов и непонятных терминов. Сегодня простыми словами поговорим о демографии, а точнее о той базе, которая формирует устойчивый спрос на жилье в стране.

▪️Вооружившись демографическим прогнозом Росстата, попробуем ответить на ключевые вопросы стройки:

• Для кого строим?

• Что строим?

• Где строим?

• Когда строим?

• Сколько строим?

Приятного чтения!

@

Читать полностью…

Domus Verus

25 Dec 2023 15:16

Себестоимость строительства: окончание строительного сезона остановило рост

Приближение праздников чувствуется все более отчетливо, и мы продолжаем подводить итоги уходящего года. В последнее время мы много писали о доходной части бизнеса застройщиков – разбирали, что происходит с продажами и куда движутся цены (тут и тут).

Пришло время посмотреть поближе на себестоимость строительства и поделиться ожиданиями на предстоящий год:

▪️Наш индекс себестоимости* впервые с начала года снизился – сказалось окончание строительного сезона. В ноябре цены на большинство стройматериалов отошли от исторических максимумов. При этом за год индекс все равно вырос на ~19%.

▪️Наибольшее снижение испытали цены на арматуру (-15% за два месяца). Больше всего арматура подешевела в Поволжье, на Урале и Северо-Западе (-24%, -22% и -21%). Не исключаем, что запал производителей поднимать цены также остудило обращение Минпромторга в ФАС.

▪️Также умеренно снизились цены на бетон, кирпич и топливо. Против тренда пошли цены на кабельную продукцию (+17% за 2 мес.) и строительные растворы (+13%) из-за удорожания сырья (медь и нефтяной битум).

Цены на медь вблизи максимумов на глобальных рынках из-за уверенного спроса со стороны «зеленой» энергетики. А стоимость битума на внутреннем рынке выросла после увеличения квоты на экспорт в Казахстан втрое.

▪️Рост зарплат в секторе строительства зданий в сентябре-октябре составлял 15-20% г/г. В стройке нехватка кадров чувствуется особенно сильно – сектор стал главным «донором» рабочей силы в последние два года: в сентябре 2023 г. по сравнению с сентябрем 2021 г. число занятых в строительном секторе снизилось на 350 тыс. человек.

Из-за этого приходится поднимать зарплаты. А особо отличившиеся из Новосибирска пытаются привлечь в отрасль около 2 тыс. работников из Северной Кореи.

💬 А что о себестоимости говорят сами застройщики? В проектных декларациях они указывают себестоимость проектов и цены реализации квартир. Мы понимаем, что к этим данным нужно относиться с осторожностью (особенно по себестоимости), но на макро уровне они неплохо показывают тренды.

В тех проектах, которые ввелись в 2023 году, себестоимость строительства была на ~20% выше, чем в 2022 г. Но это взгляд в прошлое, поскольку в этом году вводились проекты, запущенные несколько лет назад.

В те же проектах, которые запустились в этом году, средняя себестоимость 1 кв. м общей площади выросла на ~8%, то есть пока в целом приемлемо, особенно с ростом цен на жилье, который случился в последние месяцы.

💡В следующем году темпы роста себестоимости строительства наверняка снизятся вместе с общим замеделением деловой активности в стране и сокращением запусков новых проектов. Особенно, если курс рубля будет стабильным.

Главным фактором неопределенности в этом контексте остаётся дефицит на рынке труда, который может сохранить темпы роста зарплат на повышенном уровне.

* по главе 2 сводного сметного расчета, т.е. не учитываем стоимость земли, разработки документации, затраты на маркетинг и т.д.

@

Читать полностью…

Domus Verus

20 Dec 2023 18:16

Взгляд в будущее. Судьба ключевых экономик мира (2/2)

Продолжаем и теперь обсудим, что будет происходить в крупнейших экономиках мира.

США

Экономика США показала удивительную устойчивость к высоким ставкам. Безработица в этом году оставалась на рекордно низких уровнях, а рост экономики превысил большинство прогнозов.

Этот рост, однако, по-прежнему характеризуется восстановлением после шоков пандемии. С января 2022 г. было создано почти 7 млн новых рабочих мест – феноменальные темпы роста, позволившие достичь низкого уровня безработицы, но это лишь восстановление утерянного в пандемию (22 млн рабочих мест) – рынок США до сих пор не вернулся на тренд, по которому он шел до пандемии.

Еврозона

В Европе с экономикой все гораздо хуже. Безработица, хотя и находится достаточно низко по меркам еврозоны, превышает 6%. Самый высокий уровень наблюдается в Испании (12%), Италии (7,8%), Франции (7,3%). В Германии безработица устойчиво растет уже полтора года и почти достигла 6%.

Хотя стагнирующая экономика позволила инфляции снизиться до уровней близких к целевым (2,4% в ноябре), что дает возможность начать снижать ставку в 2024 г., цикл повышения предыдущих лет еще будет ограничивать деловую активность. В течение 2024 г. предыдущие повышения будут отражаться на экономике, пока ЕЦБ не начнет снижать ставки во второй половине года.

Китай

Китай продолжает увеличивать расходы для стимулирования экономики. Однако столь же высоких темпов роста, какие были раньше (7-8%), достичь будет невозможно. Численность трудоспособного населения сокращается, урбанизация замедляется. Дополнительные давление создают проблемы в секторе недвижимости.

При этом стоит признать, что Китаю все же удалось построить сильную экономику и прогнозируемые темпы роста, хоть и не вернутся к историческим максимумам, но останутся вполне себе неплохими (3-4%).

Япония

Случай Японии является уникальным. Если в 2024 большинство стран перейдет к снижению ставок, то от Банка Японии ждут обратного – повышения впервые за долгое время.

Япония долго жила с хронически низкой инфляцией. В 2023 инфляция наконец-то начала расти. Ожидается, что в 2024 повышение заработных плат в результате традиционных переговоров «шунто» приведет к росту потребления и запустит спираль «зарплаты-инфляция». Это вынудит Банк Японии повысить ставку впервые за несколько десятилетий.

Вместе со снижением ставок в других странах, это может укрепить японскую валюту и повысить привлекательность активов.

▪️Про рынок жилья отдельно писать не будем, там все то, о чем мы много раз уже говорили: ставки высокие надолго (6% в США), доступность сильно упала по всему миру. И не только из за роста ставок, но и из-за недостаточного предложения, что стимулирует рост цен.

В следующем году некоторые ждут увеличения предложения жилья, что вместе с коррекцией ставок позволит немного повысить доступность. Но это лишь небольшой отступ от максимумов, жилье по-прежнему остается недоступной роскошью для многих домохозяйств.

В итоге молодые живут в бараках в арендованных апартаментах, купить жилье могут только богатые, а те, кто успел воспользоваться ипотекой под 2%, пока ставки были нулевыми, держатся за свои процентики и жилье менять не собираются. Все это имеет не самые хорошие социальные последствия, но что поделать, хотели капитализм – получите и распишитесь.

@

Читать полностью…

Domus Verus

18 Dec 2023 19:17

О мерах по ужесточению ипотечного рынка

Все уже, наверное, видели новости о том, что сразу после повышения КС наши государственные мужи подсуетились и опубликовали новые требования к льготным ипотечным кредитам.

Перечислять все меры не будем, если у кого-то есть лишние человеко-сутки, можете прочитать постановление правительства №2166. В этой записке отметим только самое важное и расскажем об эффектах на рынок.

Итак, что произошло?

1. По классической льготной ипотеке под 8% ПВ повышен до 30%, максимальная сумма кредита для всех регионов (вкл. столицы) теперь 6 млн руб. Также льготную ипотеку больше нельзя комбинировать с рыночной (если сумма кредита превышает 6 млн).

2. Теперь можно взять только 1 ипотеку с господдержкой. Исключение – семейка, но только если а) родился еще один ребенок + б) прошлый кредит погашен + в) покупаете квартиру большей площади.

3. Субсидии банкам по льготным программам снижены на 0,5 п.п.

4. Расширены категории заемщиков по дальневосточной и арктической ипотеке, а макс. сумма повышена до 9 млн (для квартир от 60 кв. м).

Насколько упадет спрос?

▪️Вопрос творческий – смотря как считать. Но при разумных предпосылках и сохранении семейной ипотеки в текущем виде можно насчитать падение от 30% до 40%. Выглядит много, но это относительно текущего момента, когда выдачи зашкаливают (более 100 тыс. льготных кредитов в месяц).

Если во 2П 2023 г. по льготным кредитам будет выдано >600 тыс. кредитов на >3 трлн руб., то в 1П следующего года выдачи могут упасть до 360-420 тыс. шт. Это все ещё на 40-70% выше среднего уровня 2021-22 и на 20-40% 1П 2023.

▪️Сейчас структура выдач ипотеки в РФ (кроме Дальнего Востока) примерно такая: по 45% господдержка и семейная ипотека, 10% – IT-ипотека (последняя выросла с 2% год назад). В Москве ситуация похожая: по 40% господдержка и семейная, но IT уже 20% выдач по сумме. Доля московского и питерского региона ~40% в льготных программах.

▪️Впереди сезонно слабые январь-февраль, но против этого будет переток клиентов со вторички, а также ожидания, что в 2024 льготку совсем отменят, а другие программы существенно ограничат.

▪️В Москве и СПб сильнее подействует снижение суммы кредита с 12 до 6 млн, а в регионах – повышение первоначального взноса с 20 до 30%. Поэтому в целом можно ожидать сокращения выдач по классической льготке в 2 раза. Другие программы не должны пострадать, спрос на них даже вырастет. Итого до 20% снижения спроса по всем льготным программам.

▪️По выдачам серьезно ударит не только спрос со стороны заемщиков, но и предложение кредитов. Ипотека — и так низкомаржинальный продукт для банка, а снижение субсидий сделает его еще менее привлекательным. Не зря же некоторые банки уже подняли минимальный ПВ до 50%. Получаем еще минус 10-20% по выдачам —> итого минус 30-40%.

▪️Что будет с ценами? Как минимум, они должны перестать расти. Но поскольку объемы выдач останутся выше уровня до ажиотажного спроса с августа, снижения ждать пока не стоит. Интереснее будет с июля 2024, когда льготная ипотека должна прекратить свое действие совсем. Семейную в том или ином виде, возможно, оставят. Но там уже можно ожидать снижения ставок ЦБ и послаблений по ПВ.

▪️В меньшей степени ситуация повлияет на бизнес- и премиум- сегмент, где доля ипотеки ниже. Эконом и комфорт сегмент может пострадать больше. Период накопления на минимальный ПВ увеличится, а застройщики могут расширить собственные программы субсидирования спроса.

💡В общем, программа невиданной щедрости, запущенная в 2020 г. в качестве контрциклической меры поддержки спроса, похоже, завершается. По текущим рыночным ставкам взять ипотеку смогут разве что верхняя часть среднего класса и те, у кого уже есть жилье для продажи.

Что делать, если вы не успели улучшить жилищные условия, пока действовала льготка для всех? Все еще есть два неплохих варианта:

🐍 либо учить Python и становиться айтишником;

👨👩👦 либо налаживать связи с противоположным полом и становиться родителем.

Теперь вы знаете, чем заняться на январских праздниках 😉

@

Читать полностью…

Domus Verus

14 Dec 2023 19:19

Продажи жилья в ноябре: по-прежнему на высоком уровне

По опросу застройщиков, который ДОМ.PФ провел совместно с ВЦИОМ, в октябре 85% компаний смогли выполнить планы продаж, а треть – планы перевыполнили.

Это хороший повод посмотреть на опубликованные в ПД данные о продажах в новостройках и оценить, как застройщики чувствуют себя в конце года:

▪️Продажи жилья по ДДУ в РФ стабилизировались >70 тыс. шт. В ноябре было продано 72 тыс. квартир – немногим меньше октября (-2% м/м). В Москве динамика аналогичная среднему по стране, а в СПб снижение было заметнее (-7%).

Рекордсменами по продажам остаются Краснодар, Уфа, Ставрополь, Волгоград, Тула, Хабаровск, Крым, Адыгея, Бурятия, Астрахань и Омск – продажи в 2х выше среднего за 2021-23.

В целом по РФ продажи остаются высокими: +75% к среднему в 2021-1П23 (+40-50% в Мск и СПб и +97% в остальной России).

▪️Срок реализации запасов непроданного строящегося жилья (Months of Sales) вблизи минимумов в 19 мес. – т.е. в среднем дом распродается в 1,5 раза быстрее, чем строится (2,5 года).

Такая ситуация во всех крупных регионах, кроме Ленобласти – там MoS вблизи оптимального 30 мес. Быстрее всего запасы распродаются в Екб (11 мес.), Нижнем Новгороде (13 мес.) и Волгограде (14 мес.).

▪️Выручка девелоперов по РФ снизилась до 594 млрд руб. (-3% м/м). В Москве снижение более заметное – до 179 млрд руб. (-10%). Это объясняется изменением структуры продаж в пользу менее дорогого жилья – доля продаж жилья эконом класса в столице вернулась на средний уровень 46%.

Среди застройщиков против течения поплыл Самолет – один из традиционных лидеров эконом класса. Девелопер нарастил выручку на 23% м/м. У другого лидера сегмента – ПИК – выручка снизилась (-6% м/м).

💡Продажи держатся уверенно вопреки росту цен и высоким ставкам. А в декабре могут снова подрасти из-за сезонно сильного спроса.

Так что перевыполнивших планы застройщиков может стать еще больше, и звон их бокалов в праздничные дни прозвучит особенно громко.

@

Читать полностью…

Domus Verus

11 Dec 2023 17:10

Цены на недвижимость в ноябре: разогнались так разогнались #monthlyprice

Сегодня посмотрим, как росла стоимость жилья в ноябре и поразмышляем о дальнейшем поведении неугомонных цен:

▪️Средние цены на первичном рынке прибавили 2,2% до 145,9 тыс. руб. (+2,2% в октябре). За 12 месяцев цены выросли на 7,0% — ниже инфляции (7,5%).

▪️Средние цены на вторичке тоже продолжают прирастать на +1,3% до 101,7 тыс. (+1,4% в октябре). За год цены выросли на 9,5% — выше инфляции.

▪️Дисконт вторички к первичке увеличился до 30,3%, +0,7 пп за месяц.

▪️Цены на первичку обновили прошлогодние максимумы во всех крупных регионах, кроме СПб и ЛО. В следующем месяце, вероятно, обновят и там.

▪️В лидерах роста цен среди крупных регионов — Челябинская область (рост цен на первичке и вторичке— +18%/+29%, Кемерово (+15%/+25% и Саратовская обл. (+16%/+21%). В ноябре сильнее цены росли в Татарстане (+3,2%/+2,7%) и Челябинской области (+2,4%/+3,2%).

💡Наш моментум-индикатор продолжает фиксировать охлаждение на первичке (график 2). В ноябре в 8 регионах из 74 цены не росли или снижались (в октябре их было 5). На вторичке (график 3) — без изменений (5 регионов из 83, как и в октябре).

Теперь размышления

По нашим оценкам, объемы выдачи ипотеки в ноябре на 10% меньше, чем в октябре. Это все еще высокие показатели, на 50% выше среднего последних двух лет. Спрос при этом перетекает на первичку, что будет поддерживать рост цен, но уже меньшими темпами.

На вторичном рынке снижение активности более выраженное, но будущее поведение цен прогнозировать сложнее. Поддержку ценам может оказать снижение предложения из-за перетока продавцов на рынок аренды.

Конечно, цены за последние годы выросли сильно. Беглый взгляд на график цен может причинить боль (у тех, кто не купил — от того, что не успели; кто купил — от опасения, что рынок вот-вот схлопнется). Но так ли страшен этот рост относительно "равновесных" уровней? Об этом мы расскажем завтра. Может, кому-то после прочтения станет легче😉.

@

Читать полностью…

Domus Verus

05 Dec 2023 16:40

Весь международный рисерч по рынкам недвижимости в одном месте

Мы внимательно следим за ситуацией на рынках жилья в других странах. С одной стороны, это полезно для анализа ситуации в России, т.к. несмотря на все ограничения, рынки остаются поразительно синхронизированными. С другой стороны, международные исследования – отличный источник мыслей, идей и подходов, которые можно позаимствовать.

Ну и наконец, это же просто интересно – тут и дефолты крупнейших в мире застройщиков, и золотые слитки в подарок за покупку жилья и много всего другого.

Короче, мы готовы делиться с вами подборкой статей и исследований по рынку недвижимости, которые выходят в мировой прессе и научных журналах. Больше не нужно скроллить ленту Bloomberg, FT, BIS, VoxEU, Economist и т.д. – все это уже сделано.

Осталось только 1. открыть файл, 2. пробежаться по заголовкам, 3. посмотреть резюме и при наличии интереса 4. открыть ссылку на оригинальную статью.

В этом выпуске:

• Как ужесточение денежной политики в Европе влияет на рынок жилья – рабочая бумага Economic and Social Research Institute

• Почему индикатор Price-to-Income не подходит для оценки доступности жилья на примере Швеции – рабочая бумага NBER

• Новый индикатор доступности жилья, рассчитанный для 40 стран с 1970 по 2021 гг. – BIS

• Самые дорогие для проживания города мира – The Economist

• Американцы переезжают в небольшие города на юге: энтузиазм жизни вне больших городов пережил пандемию – The Economist

• Что дешевле в Штатах – покупать или арендовать жилье, и как это менялось во времени – The Economist

• Почему кризис на рынке жилья в Китае не приведет к продолжительной стагнации, как это было в Японии – South China Morning Post

🌍 В файле также еще ряд научных статей и оценка ситуации на рынках недвижимости Германии, Португалии, Великобритании, ОАЭ, Сингапура и др. стран.

Если продукт найдет своего читателя, будем продолжать готовить – всё зависит от вас 😉

@

Читать полностью…

Domus Verus

01 Dec 2023 15:52

Банк России опубликовал обзор рынка ипотеки за октябрь.

Традиционно запишем важное и поделимся прогнозами на будущее. Сокращение выдач к рекордам сентября ожидалось, но есть нюансы в деталях:

▪️Выдано 200 тыс. кредитов (-16% к сен.), из них 105 тыс. (-16%) по льготным программам. По ДДУ на первичном рынке выдано 73 тыс. (-22%). На чисто вторичном рынке по рыночным ставкам снижение умеренное до 95 тыс. (-10%), но там не было такого ажиотажа.

▪️Сумма кредита снизилась с 4 до 3,84 млн руб. (-4%) из-за изменения структуры рынка. Сумма на вторичке упала сильнее с 3,4 до 3,2 млн (-5%). В результате, даже при росте ставок средний платеж по ипотеке не изменился (31 тыс.)

▪️Рост ставок затронул даже первичный рынок — 6,14% +0,3 пп. В октябре доля первички снизилась из-за новых требований к ПВ (от 20%) —> в результате, средняя ставка по выдачам повысилась до 8,35% (+0,4 пп).

▪️Доля ипотеки, выданной в столичных регионах (М+МО, СПб+ЛО), находится в последнее время на минимумах — 26% по всей ипотеке и ~40% на первичном рынке. В 2020-2022 доля столиц была ~30% по всей ипотеке, до 50% в льготке и до 60% по ДДУ.

▪️Отметим существенное расхождение между рыночными ставками по ипотеке и доходностью ОФЗ. После повышения ключевой ставки до 15% (+2 пп) ипотека выросла до 16,2%, а доходности средних ОФЗ опустились до 11,6% (-1 пп). Исторически разница между ипотекой и ОФЗ на 5 лет составляла ~2%, а сейчас 4,5%.

Вряд ли в ипотеке выросла премия за риск. Просрочки копают дно 0,35%. Причина в неэффективности рынка и регулировании. Требования к СЗКО по нормативу краткосрочной ликвидности создают спрос на ОФЗ, а высокая скорость погашения ипотеки (5 лет) и льготные кредиты превращают ипотеку для банка в кредиты по плавающим ставкам.

💡Что дальше? В ноябре выдачи ипотеки ещё снизятся за счет вторичного рынка, где падение ускорится из-за запретительных ставок. На первичке выдачи останутся на высоком уровне в ~1,6 раза выше среднего уровня до августа. Всего ожидаем выдач до 700 млрд руб. (-10%)

@

Читать полностью…

Domus Verus

27 Nov 2023 15:47

О кредитном импульсе в рознице

На прошлой неделе мы начали говорить о кредитном импульсе в экономике. Как и обещали, теперь поговорим об этом подробнее.

▪️Кредитный импульс (годовое изменение приростов розничного кредитного портфеля к ВВП) показывает, что происходит с кредитной активностью, и является опережающим индикатором для потребительского спроса и инфляции.

▪️В середине года показатель достиг 4,5% от ВВП, обновив исторические максимумы. Причем наибольший вклад в усиление кредитного импульса (~2/3) вносило необеспеченное кредитование. Это поддерживало рост потребления и импорта, что давило на курс рубля.

▪️В конце лета Банк России начал повышать ключевую ставку и ужесточать макропруденциальные меры. На этом фоне темпы роста необеспеченного кредитования к октябрю снизились до 1,5% м/м (после 2,5% на пике). Но сильный рост сохранился в ипотеке (+2,9% м/м в октябре) — в результате, кредитный импульс остался на высоких уровнях, но сильно изменилась его композиция.

🔮 Что будет дальше? Мы оценили, какую динамику кредитования ждет ЦБ на основе октябрьского прогноза.

▪️Регулятор ждет замедления темпов роста ипотечного портфеля с 30% г/г в этом году до 7-12% в 2024 г., а по остальным потребительским ссудам, по нашим оценкам, ожидается замедление с 16% г/г до 5,5%.

▪️Чтобы это произошло, среднемесячные темпы роста кредитного портфеля должны упасть в три раза (до +0,4% м/м в необеспеченном кредитовании и до +0,8% м/м в ипотеке).

▪️Если так произойдет, то кредитный импульс достигнет минимумов ближе к 2-3 кв. 2024 г. То есть к этому времени денежная политика будет наиболее сильно ограничивать потребительский спрос и инфляцию.

🌊 Отдельно отметим, что с 2020 года заметно выросли волатильность и амплитуда колебаний кредитного импульса.

Это хорошая иллюстрация тезиса о том, что если корабль (экономика) вошел в период штормов (кризисов), а инфл. ожидания высокие, то штурвалом (ключевой ставкой и кредитным циклом) приходится вращать гораздо сильнее.

@

Читать полностью…

Domus Verus

29 Jan 2024 13:41

Долгожданная инвестиционная модель роста?

Банк России опубликовал мониторинг предприятий. ЦБ опрашивает более 14 тыс. компаний про изменение объемов производства, спроса, цен и т.д. Раз в квартал появляются результаты опросов по инвестиционной активности бизнеса.

Поговорим об этом подробнее.

▪️Индекс инвестиционной активности бизнеса находится на максимуме с 2008 г. В IV кв. показатель превысил среднее значение 2010-2021 гг. почти в 5 раз.

Последний раз так много компании инвестировали только в перегретой экономике 2005-2008 гг. до того, как случился финансовый кризис.

▪️Наибольшая инвестиционная активность зафиксирована в обрабатывающих производствах, выпускающих инвест. товары. Также активность высокая в электроэнергетике, добыче и других пром. отраслях.

Меньше всего инвест. активность выросла в секторах близких к потребителю: торговля, с/х и услуги.

В строительстве индекс инвестиционной активности ниже среднего значения по экономике, но в 2010-2021 гг. индекс в стройке вообще был отрицательным, а текущие значения находятся вблизи исторических максимумов.

▪️Эти тенденции фиксируют и данные по ВВП. По нашим оценкам, в 3 кв. 2023 г. инвестиции в основной капитал на 10% превышали долгосрочный тренд. Для сравнения – потребление д/х превышало тренд всего на 3,5%.

Все это говорит о том, что экономика наконец-то переходит на инвестиционную модель роста.

💡Это было давней идей экономического блока – расти за счет инвестиций, а не потребления или экспорта, т.к. такой рост может повысить потенциал экономики. Чем больше компании инвестируют в модернизацию производства и технологии, тем больше они смогут производить.

Правда, инвестиции сейчас поддерживают бюджетные вливания, промышленная политика (льготные кредиты и др.) и замещение иностранных производств. Поэтому эффективность таких инвестиций вызывает вопросы.

🏭 В общем, ближайшие годы – время крупного бизнеса, больших (нежилищных) строек, инфраструктурных проектов. Изменится структура совокупного спроса: от потребления к инвестициям.

@

Читать полностью…

Domus Verus

25 Jan 2024 11:45

Сколько стоит Самолет?

Сегодня мы приготовили для вас что-то уникальное. Насмотревшись фильмов про инвестбанкиров, запускаем инвест. покрытие публичных застройщиков: оценка стоимости, фундаментальные драйверы, апсайды, даунгрейды и вот это все.

Начать решили с ГК «Самолет», и вот по какому поводу. В одном из интервью генеральный директор Антон Елистратов поделился мнением о справедливой стоимости акций. Случай, надо сказать, прецедентный. Мы помним один такой случай из 2008 с акциями Газпрома.

Так вот, по мнению топ-менеджера, акции компании недооценены рынком примерно в 3-4 раза. Т.е. должны стоить не 3800, а 11-15 тыс. руб. Мы сделали собственную оценку, а также просчитали сценарий, при котором видение CEO может быть обоснованным.

Итак, поехали:

▪️В октябре делали сравнительную оценку акций девелоперов на основе собственного показателя EV/DFE. Сейчас коэффициент Самолета снизился до 1,9 – среднего уровня для других компаний. Все благодаря покупке МИЦ и запуску новых проектов в конце 2023.

Портфель в строительстве у компании увеличился за год в 1,7 раза с 2,9 до 5 млн кв.м жилья. Здесь Самолет стал №1 в РФ, обойдя ПИК. Средняя распроданность и стройготовность проектов снизилась до 30% и 35%, их соотношение 87% - среднее для рынка, но запуск новых проектов мог значительно увеличить долг по ПФ и снизить покрытие эскроу.

Сам Самолет ожидает, что в 2024 продажи вырастут в 1,7 раза с 1,6 до 2,7 млн кв.м, выручка с 300 до 500 млрд руб. Наши оценки скромнее – 375 млрд. Рынок может просесть на 25-30%, что скажется на продажах и запусках новых проектов.

▪️Мы построили модель дисконтированных денежных потоков (DCF) с прогнозом до 2028 г. К этому моменту темпы роста Самолета снизятся до среднерыночных, а рентабельность EBITDA – с 27% до 20%, исторически среднего уровня для девелоперов.

В 2020-23 рынок недвижимости в РФ рос темпом ~25% по выручке, а Самолет на ~60%. Рост себестоимости строительства отставал от роста цен. В результате, маржа выросла с 15% в 2020 до 27% в 2023 г. Вряд ли так будет продолжаться долгосрочно.

💡По нашей оценке, справедливая цена акций Самолета лежит вблизи 5300 руб. (премия к текущей цене 40%). Это предполагает вмененный мультипликатор EV/EBITDA 7,7-4,8x в 2023-24гг. Много для российских компаний, но такова премия за потенциал роста. Главный вызов для акций – сможет ли компания достичь амбиционных целей в 2024 г.

▪️По текущей EV/EBITDA Самолет торгуется на уровне 6,5х – с хорошей премией к другим компаниям. Рынок ждет продолжения опережающего роста компании.

По показателю EV/NAV (cтоимость бизнеса/стоимость портфеля проектов) компания котируется на уровне 0,7х – также выше других девелоперов. Правда, это оценка портфелей годовой давности. За год и портфель мог измениться (в «плюс» для оценки), и ключевая ставка выросла в 2 раза (в «-»).

▪️Какой сценарий должен реализоваться, чтобы оценка Самолета в 3-4х выше была оправданной?

Маржинальность бизнеса должна сохраняться на высоком уровне 27%, при этом компания должна расти темпом ~30% при том же объеме рынка и увеличить долю рынка втрое к 2028 – до 13%. Альтернативно рынок может расти ежегодно на 15% при росте доли компании в 1,5 раза – до 7%.

При данных предпосылках стоимость компании может составлять 12 тыс. руб. – все, как CEO загадал!

Правда для такого сценария все звезды должны сойтись воедино: рынок должен получить мощный импульс (сопоставимый со структурным изменением спроса), а компания должна расти еще и неорганически, то есть через ряд успешных M&A.

🗝 В целом, похоже, рынок действительно недооценивает потенциал Самолета, но о кратно более высокой стоимости на фоне ужесточения ипотечных мер говорить пока рановато.

Отрасль стоит на пороге масштабных изменений, и в уравнении стоимости акций девелоперов сейчас слишком много неизвестных. Но будем держать руку на пульсе и еще расскажем, как полетит Самолет… на фоне других девелоперов.

Не является индивидуальной инвестиционной рекомендацией

@

Читать полностью…

Domus Verus

18 Jan 2024 11:27

Пару часов назад завершился круглый стол по ипотеке, организованный командой "Движения". Следом проходило заседание РСПП по той же теме.

Мы законспектировали тезисы спикеров мероприятий и по горячим следам делимся ими с вами.

В файле также любопытные слайды. На них то, как застройщики оценивают возможный рост цен из-за введенных комиссий и объяснения Сбера, как же так вышло, что маржа по ипотеке снизилась с +0,6% в июле 2023 г. до -1,2% в декабре.

💬 Тезисы с круглого стола Движения:

• В первые 1,5 недели января происходит очень резкий рост доли банков ДОМ.PФ, Совкомбанка, УБРиР по выдачам ипотеки. (О. Сидоренко, платформа Сделка.pф)

• Процент одобрения заявок снизился с 83% до 65%, скорость одобрения выросла с 3 часов до 7 часов (янв. к дек.) (О. Сидоренко)

• Не видим существенного снижения спроса. В январе спрос всегда падает сезонно. Пока не видим перекладывания комиссий в цены. (А. Попов, ЦИАН)

• У застройщиков вместо цены появилось ценовое меню (когда за один объект недвижимости, который станет одним и тем же залогом для банка, цена разная). Это не понравится регуляторам. (А. Попов)

• По данным января сделать выводы невозможно. Понимание будет сформировано к концу I кв. Ставки гораздо важнее для ипотечного платежа, чем цены, поэтому больше беспокоимся о ставках. (А. Мамохина, Level)

💬 Заседание ВКП(б) РСПП проходило менее динамично, и интересных тезисов мы записали меньше. Если коротко, то 1,5 часа прошли примерно так:

• Банки все просчитали и не хотят работать в убыток, поэтому приняли единственно верное решение;

• Застройщики расстроены и считают, что комиссии приведут к катастрофе на рынке, особенно в регионах;

• Регуляторы выражают обеспокоенность, внимательно наблюдают, пристально изучают;

• Независимые эксперты считают, что проблемы фундаментальные, жилье недоступно и вообще все идет куда-то не туда.

Подробнее – в файле.

📉Свой прогноз рынка в этом году не меняем. Ждем сокращения продаж, но считаем, что это скорее нормализация после ажиотажа предыдущих 2-х кварталов.

@

Читать полностью…

Domus Verus

15 Jan 2024 20:00

Цены на недвижимость в декабре: подводим итоги года #monthlyprice

В пятницу вышли данные по ценам на жилье за декабрь. Это хороший повод подвести итоги непростого 2023 г. и посмотреть, как цены вели себя в последние годы.

▪️Средние цены на первичном рынке в декабре выросли на 1,7% до 148,4 тыс. руб. Темп роста чуть слабее, чем в рекордные сен-ноя (+2,1% м/м), но это все еще высокие темпы. За весь 2023 год цены выросли на 8,8% — выше инфляции (7,4%).

▪️Средние цены на вторичке выросли на 1,2% до 102,9 тыс. (+1,3% м/м в сен-ноя). За год цены выросли на 10,8%.

▪️По итогам года сильнее всего цены выросли в Челябинской обл. (+22%/+31%), Кемерово (+16%/+26%) и Саратовской обл. (+18%/+22%).

💡Высокий спрос в конце года продолжал поддерживать рост цен широким фронтом. В то же время более оперативный индекс московской недвижимости ДомКлик указывает на затухание роста цен – индекс снизился в январе на 1% от максимума.

В январе-феврале ждем сезонного спада спроса, усиленного ужесточением ипотечного регулирования. Тем не менее, цены могут даже вырасти, если застройщики переложат комиссии на покупателей.

Динамика цен на жилье за последние 14 лет:

▪️В стабильные периоды (2011-2014 гг; 2017-2019 гг) цены на жилье росли, в среднем, на 5-7% ежегодно как на первичке, так и на вторичке (графики 1 и 2).

▪️Пандемия и её последствия привели к заметному росту цен на жилье в 2020-2022 гг, причем по всему миру. На нашем рынке рост усилил запуск массовой льготной ипотеки, поэтому цены на первичке в этот период росли быстрее, чем на вторичке (23% vs. 16% в среднем в год).

▪️Вопреки общепринятому благому возмущению ценами, их темп все равно на 1,5 пп превысил общий уровень инфляции. Тем не менее, 2023 ознаменовался завершением скачкообразного рост цен. Кроме того, похоже, шестилетний период роста цен в реальном выражении тоже закончился.

▪️Но напомним, что даже в кризисные периоды цены снижаются очень неохотно, поэтому те, кто ждёт обвала цен, могут ждать очень-очень долго (и все равно не дождаться).

@

Читать полностью…

Domus Verus

10 Jan 2024 16:22

Весь международный рисерч по рынкам недвижимости в одном месте

Наша прошлая подборка международных исследований и статей была тепло вами встречена. Это не может не радовать!

Как и обещали, продолжаем собирать для вас самые интересные материалы по недвижке и экономике с просторов мировой паутины.

🌍 В этом выпуске:

• Как государственные меры регулирования рынка недвижимости могут спровоцировать ценовые пузыри – рабочая бумага DIW Berlin

• В Европе продолжается обострение жилищного кризиса – рабочая бумага SSRN

• Эффект богатства: как изменения цен на жилье в Европе влияют на потребление – рабочая бумага IMF

• Как снижение активности на рынке жилья США сказалось на других отраслях – New York Times

• Для повышения доступности жилья Австралия ограничивает миграционный прирост и повышает сборы с иностранцев, покупающих жилье – Bloomberg (1, 2)

• Канада возрождает стратегию военного времени для решения жилищного кризиса – Bloomberg

• Миллионы людей в Китае вложились в недвижимость, которая, возможно, никогда не будет достроена – The Economist

• Прогнозы по рынку на 2024 год от Goldman Sachs, Knight Frank, Realtor и National Association of Realtors

...И множество других занимательных публикаций по ОАЭ, Канаде, Австралии, Венгрии, Ирландии и др. странам.

Обсуждаем, делимся с друзьями и коллегами.

Приятного чтения!

@

Читать полностью…

Domus Verus

06 Jan 2024 13:19

Как регуляторы с инфляцией боролись

Под конец прошлого года Эльвира Сахипзадовна дала большое интервью. Оно натолкнуло нас на размышления, которыми мы решили поделиться на новогодних праздниках.

Председатель в очередной раз дала понять, что ЦБ готов держать высокую ставку, пока не надоест инфляция не начнет устойчиво снижаться.

А сколько вообще на это нужно времени? Сам ЦБ рассчитывает, что инфляция вернётся к цели уже к концу 2024 – то есть примерно через год. Таким образом, начиная с июля 2023 г., инфляция будет превышать цель ЦБ в течение 1,5 лет.

Если при этом исключить краткосрочный период ниже цели в середине 2023, то инфляция превышает таргет уже чуть больше 4 лет подряд.

🗿Это много. Не справляется, получается, наш мегарегулятор? Может, таргетировать надо что-то другое?

Перед тем, как бросаться такими заключениями, ради интереса посмотрим, как с таргетированием справляются коллеги за рубежом.

Есть у ЦБ один интересный график. Показывает, как во времени менялись ожидаемые сроки возвращения инфляции к цели по прогнозам самих регуляторов.

Если кратко – прогнозы систематически не сбываются и сдвигаются вправо. Год назад центральные банки по всему миру прогнозировали возвращение инфляции на цель через 2,5 года. Прошел год, и последние их прогнозы говорят, что инфляция будет у цели... еще через 2,5 года.

Причем в развитых странах эта цифра больше, хотя казалось бы – опытные банки с наработанным кредитом доверия: в среднем развитые страны таргетируют инфляцию уже больше 24 лет, а развивающиеся – лишь 13 лет.

Развитые страны долгое время жили в условиях низкой инфляции и супер мягкой денежно-кредитной политики. Это во многом предопределило их реакцию на шоки пандемии: были развернуты колоссальные стимулирующие меры.

Однако вскоре стало ясно, что потребительский спрос быстро восстанавливается, а в мировой экономике возникли существенные шоки предложения. В результате начала расти инфляция.

Оглядываясь назад, мы понимаем, что развитые страны оказались не готовы к ее устойчивому росту. Долгое время они, привыкшие к низкой инфляции, затягивали с ужесточением политики. Это в итоге поставило их в позицию догоняющего – поняв свою ошибку, они вынуждены были сильнее повышать ставки и сдвигать сроки возвращения к цели (что они делают уже в течение 1,5 лет подряд!).

📉 Это ударило и по экономической активности. В еврозоне и Великобритании экономика стагнирует, в США ситуация в моменте лучше, но риски по-прежнему сохраняются.

📈 Развивающиеся страны действовали быстрее и агрессивнее. Выяснилось, что они лучше подготовлены к борьбе с устойчивым ценовым давлением. В результате, некоторые уже начали снижать ставки, ожидаемые сроки нормализации инфляции у них снижаются (как это и должно происходить), а экономическая активность выше.

А что у нас?

Наш ЦБ был готов не хуже коллег по цеху и достаточно оперативно начал повышать ставку. С более мягкой политикой могли попасть в ситуацию развитых стран – ставку все равно пришлось бы поднимать, но выше и дольше.

Рост потребительской активности во второй половине этого года потребовал от ЦБ очередной жесткой реакции (сам регулятор, по признанию Набиуллиной, даже считает, что затянул с ужесточением). Мы считаем, что, как и в случае в другими развивающимися странами, это позволит достичь цели без постоянного растягивания сроков.

Посмотрим, что нам преподнесёт новый год, но считаем, что инфляция вернется к 4% в I-II кв. 2025 г. (чуть позже, чем регулятор ожидает сейчас, но это ничего). Доверие есть, а значит спокойно включаемся в работу.

Ну и не забываем, что есть у нас пример страны, где пару лет назад посчитали, что высокие ставки нанесут больше вреда, чем пользы. А в итоге сидят сейчас со ставкой 40% и инфляцией 60%.

🎄Всем хорошего окончания новогодних праздников!

P.S. Как читать график

Столбцы показывают, сколько кварталов, в среднем, в каждый момент времени регуляторы отводят на возвращение инфляции к цели. Серая зона – инфляция ниже цели и её нужно возвращать "снизу". Зелёная – инфляция выше цели и её нужно возвращать "сверху".

@

Читать полностью…

Domus Verus

28 Dec 2023 18:25

Что будет с российским рынком недвижимости в 2024 году?

До Нового года остались считанные дни. Редакция @ уже готова была закрывать эксель и питон, бежать докупать подарки и начинать предновогоднее поедание мандаринов.

Но один крупный зеленый банк (не будем показывать пальцем) вдруг решил ввести комиссию для застройщиков, чьи покупатели берут льготную ипотеку. Другие банки решили не отставать. Новость взорвала телеграм и подкинула нам работки.

Что ж, сегодня сделаем финальный аналитический марш-бросок, коротко подведем итоги года и поговорим о том, чего ждать от рынка в 2024 г. с учетом новых вводных.

▪️Сначала об экономике.

Если кто не помнит, в начале года все ожидали спада. Вот, например, занимательная записка от Ведомостей с консенсус-прогнозом на 2023 г. Медианный аналитик ожидал падения ВВП на 2% и L-образного восстановления после: санкции, отсутствие западных технологий и вот это все.

По факту во второй кризис подряд (после пандемии) восстановление почти V-образное – уже в этом году экономика вернулась к докризисному уровню. Тем не менее, сейчас мы проходим циклический пик. С такими % ставками охлаждение экономики – лишь вопрос времени.

Население пока готово к крупным покупкам (рост продаж одежды, электроники и автомобилей сохраняется), что может быть следствием высоких инфляционных ожиданий и ажиотажа из-за повышения ставок (покупай сейчас, а то через полгода будут выше и цены, и % по кредиту). Это же поддерживает спрос на недвижимость.

В 2024 г. произойдет ослабление потребительского спроса, но резкого обвала мы не ожидаем. Дефицит на рынке труда поддержит рост зарплат, а высокие расходы бюджета смягчат эффект от жесткой ДКП. Инфляционные ожидания останутся повышенными, а как мы знаем, в инфляционной экономике недвижка is the king.

▪️А теперь о рынке жилья.

1. Ипотека останется драйвером рынка, но теперь со знаком "-". Ужесточение льготных программ вернет ипотеку на первичном рынке с Олимпа в хороший 2021 г.

• Классическая льготка пострадает больше всего. Потеря до 1/3 от текущего уровня из-за увеличения ПВ до 30% и сокращения лимита в столицах до 6 млн. И полная отмена с июля 2024 г.

• Семейная и другие адресные программы не пострадают. Но на них подействуют новые комиссии – они равноценны повышению ставки на 2-2,5 п.п. и снижению спроса до 20%, если вся комиссия будет выставлена покупателю жилья (хотя это вряд ли).

Вместе с остальными мерами (отмена комбо-льготной ипотеки, макропруденциальные надбавки и т.д.) ипотека по госпрограммам должна сократиться вдвое от текущего уровня и на 30-40% относительно среднего в 2023 г. до 0,5 млн кредитов.

• Рыночная ипотека пострадает из-за роста ставок и вернется в невеселый 2022 г. Ждём снижения на 30% по году – меньше льготной из-за смягчения ДКП со II кв. 2024 г. Мы закладываем снижение КС до 10-11% через год.

–> Выдачи всей ипотеки в 2024 г. сократятся на треть – до 1,4 млн кредитов (после >2 млн в этом году) на 5,3 трлн руб.

2. Продажи по ДДУ в следующем году упадут на 25-30% к среднему за 2023 (до уровней 2021 г.) – меньше ипотеки из-за наличия инвестиционного спроса и покупок за кэш. В результате, срок реализации непроданного жилья увеличится с текущих 20 месяцев (дефицит) до нормального уровня 30-36 мес.

3. Цены на новостройки перестанут расти из-за ослабления спроса, но упасть им технически не дадут новые комиссии. Как мы писали ранее, даже в кризисные периоды цены на жилье редко снижаются в номинале. В реальном выражении из-за общего роста цен в экономике цены будут корректироваться к своему долгосрочному тренду.

4. Запуски новых проектов в этом году достигнут исторического максимума 48-50 млн кв. м (для наших подписчиков это не сюрприз – мы с вами обсуждали это еще в начале июня). В 2024 г. ожидаем снижения запусков на 20-25% до ~38-40 млн кв. м. А значит и портфель от текущих максимумов в 108 млн кв. м снизится ближе к 100 млн кв. м.

🎅🏼 В общем, для недвижки новый год будет хуже текущего, но в целом он все еще будет неплохим. С наступающим, дорогие подписчики.

@

Читать полностью…

Domus Verus

22 Dec 2023 14:30

Обзор банковского сектора за ноябрь: ипотека не теряет инерции

Банк России опубликовал обзор банковского сектора. Эффект от повышения ставок дает о себе знать, но пока медленно. Разбираемся, что происходит.

▪️Финансовые результаты банков в ноябре сопоставимы с октябрем (268 vs. 256 млрд руб.). Поддержку в ноябре оказали волатильные доходы: банки сократили убытки от переоценки ценных бумаг и от валютной переоценки.

▪️Кредитование бизнеса продолжает активно расти: +1,4 трлн руб. в ноябре. По оценке ЦБ около четверти прироста пришлось на финансирование неких крупных сделок M&A. Еще 0,4 трлн заняли в дружественных валютах.

На проектное финансирование пришлось порядка 10% прироста (140 млрд руб. – вдвое больше, чем в октябре из-за меньших погашений). Прирост на счета эскроу снизился на 8%, но остается высоким (590 млрд руб. в ноябре vs. 640 млрд руб. в октябре).

Темпы ввода объектов снизились после всплеска в октябре, в результате чего нетто-прирост эскроу даже вырос (с 200 до 250 млрд руб.). Таким образом отношение эскроу/ОСЗ уже почти достигло 94%, как мы и ожидали.

▪️Потребительское кредитование пока не охлаждается так, как бы того хотелось. Отчасти это связано с высокой предновогодней активностью, а также всякими «черными пятницами» и прочими акциями.

ЦБ ждет, что уже в декабре мы увидим в действии макропруденциальные ограничения, и, как результат, замедление кредитования. Что же, посмотрим. Мы бы, скорее, ставили на начало следующего года, поскольку в декабре еще будет сохраняться предновогодний ажиотаж.

▪️Ипотека продолжает расти высокими темпами. В ноябре ипотечный портфель вырос на 2,8%. Всего выдали ипотек на 726 млрд руб., ненамного ниже октября (770 млрд руб.). Объемы выдачи льготки практически не меняются – 540 млрд руб. Все снижение происходит в рыночном сегменте: здесь выдачи сократились до 186 млрд с 229 млрд руб. в октябре (-19% м/м).

Пока самый значимый результат повышения ставки на кредитную активность – сокращение досрочного погашения ипотеки и увеличение среднего срока погашения с ~5 до 6,6 лет. Ожидаем продолжения этого процесса.

💡В декабре выдача по льготке остается высокой – все пытаются успеть запрыгнуть в последний вагон. Пока что идем темпом ноября: ~540 млрд по льготным и >700 млрд всего. Но мы помним, что уже с завтрашнего дня начинают действовать новые условия, а значит с января ждем существенного снижения выдач.

Такие дела. Всем хороших выходных!

@

Читать полностью…

Domus Verus

20 Dec 2023 18:16

Взгляд в будущее. Куда идет мировая экономика? (1/2)

Неумолимо приближается окончание года – сотрудники, перевыполнившие планы, в перерывах между корпоративами предвкушают бонусы, а у тех, кто план не выполнил, в запасе еще чуть больше недели – чудеса в Новый год случаются. При этом все так или иначе уже задумаются о планах на следующий 2024-й год...

Каким он будет? Чего от него ожидать? Своим видением на этот счет в традиционных обзорах уже успели поделиться крупнейшие международные банки, инвестфонды и аналитики. Материалы познавательные, интересные и красочные, но мало ведь кому хочется тратить три полноценных дня на чтение всей этой макулатуры аналитики?

Авторы @ понимают это и готовы подставить вам свое аналитическое плечо, сделав небольшой подарок 🎁 Мы прочитали эти отчеты. Все. Двадцать три штуки. И сделали выжимку самого интересного и важного.

▪️Начнем с долгосрочных эффектов – здесь все ожидаемо и даже немного скучно. Ключевые структурные факторы, которые будут формировать мировую экономику в ближайшие десятилетия (два в минус и два в плюс):

• Старение населения и снижение численности рабочей силы. На долгосрочном горизонте это сильно ограничит экономический рост не только развитых, но и развивающихся стран.

• Фрагментация производства. Из-за геополитических конфликтов экономики изолируются друг от друга. Это требует увеличения инвестиций, большего времени и средств на поиск альтернатив. Процесс перестройки также негативно влияет на потенциал экономики.

• Зеленая экономика. Переход на альтернативные источники энергии может повысить эффективность экономики, но на это необходимы инвестиции и время. Важным аспектом также является формирование устойчивости к изменению климата (climate resilience). Речь идет о способности готовиться, адаптироваться и противостоять климатическим изменениям.

• Развитие искусственного интеллекта. ИИ может дать мощнейший прирост эффективности практически во всех сферах. Именно здесь будут концентрироваться самые большие инвестиции и самая высокая конкуренция. Но рост производительности от ИИ вряд ли случится в ближайшие годы.

💬 Из-за этих структурных факторов, как уверяет финансовая интеллектуальная элита, на горизонте нескольких лет инфляция будет высокой и волатильной. А потому центральным банкам придется удерживать более высокие % ставки. Короче, возврата к нулевым (и уж тем более отрицательным) ставкам практически никто не ждет.

▪️Тем не менее, если говорить тактически, то в 2024 г. инфляция будет снижаться от своих многолетних максимумов. Трансмиссионный эффект от повышения ставок в 2023 г. достигнет своего пика. Экономическая активность в результате снизится в 1П 2024 г. Возможны как сценарий мягкой посадки, так и рецессии в крупнейших экономиках.

▪️На фоне снижения инфляции % ставки тоже снизятся от текущих многолетних максимумов. Но их снижение будет медленным и не особо масштабным. Вместе со снижением ставок уже во 2П 2024 г. может начаться постепенное восстановление деловой активности.

@

Читать полностью…

Domus Verus

15 Dec 2023 15:47

Итоги заседания Банка России: цикл ужесточения ДКП завершен (по нашему мнению)

ЦБ РФ буднично повысил ключевую ставку на 100 б.п. до 16% и просигнализировал о том, что цикл ужесточения денежной политики близок к завершению. В преддверии выходных традиционно поделимся своими мыслями о решении ЦБ, порассуждаем о том, как долго ставка будет находиться на текущем уровне, и расскажем, как это все будет влиять на жилищный рынок.

Что интересного в решении регулятора и его комментариях?

▪️Главная экономическая цифра в моменте – 3%. ЦБ пересмотрел прогноз по росту экономики в этом году и считает, что рост ВВП превысит 3%. Признаки перегрева экономики становятся еще более выраженными, особенно на фоне постоянного обновления исторических минимумов по безработице – сейчас она уже ниже 3%. Растет интенсивность использования рабочей силы (дополнительные смены, более длинный рабочий день).

▪️ЦБ беспокоят высокие темпы кредитования в корпоративном секторе, которые поддерживаются «высокими ожиданиями по ценам и спросу». На наш взгляд, помимо этих факторов кредитование поддерживает замещение валютного долга внутренним рублевым и другие факторы, на которые ДКП повлиять не может (например, когда кредиты на операционную деятельность компании берут в ожидании получить в декабре бюджетные выплаты).

Чего мы ждем дальше?

▪️Мы считаем, что сегодняшнее повышение ставки было последним в текущем цикле. Потребительское кредитование постепенно остывает, особенно в тех сегментах, где действуют макропруденциальные меры. В корпоративном сегменте около половины всех кредитов имеют плавающие ставки – это должно усиливать трансмиссию ДКП.

▪️Текущие ставки по депозитам уже являются весьма привлекательными и превышают ожидаемую населением инфляцию ~12%. Сберегательная активность достигнет пика в 1 кв. 2024 г.

▪️Поскольку ДКП действует на экономику с лагом, наиболее сильное ограничительное влияние на спрос (а значит на импорт и курс рубля) мы увидим ближе к II кв. 2024 г. – в этот период кредитный импульс будет на многолетних минимумах. Это позволит снизить инфляцию до 4% в 1 кв. 2025 г.

Когда начнется цикл снижения ключевой ставки?

▪️Банк России говорит о том, что для возврата инфляции к цели «потребуется продолжительный период поддержания высоких ставок». Насколько продолжительный?

Давайте обратимся к международному опыту – последние 3 года с инфляцией боролись почти все развивающиеся страны. В большинстве стран ставки уже достигли пика, а в некоторых (Бразилия, Чили, Польша и т.д.) – уже начали снижаться.

▪️В среднем от минимумов ставок (в 2020 г.) до пика проходило 16 месяцев, но регуляторы, как правило, повышали ставки небольшими шагами. В тех странах, где ставки уже начали снижаться, это снижение начиналось через 11 мес. после достижения пика.

▪️В России снижение ставок может начаться быстрее, т.к. ужесточение ДКП было более решительным: от минимумов ставки 7,5% до ее роста к 16% прошло всего 6 месяцев (в 2,5 раза быстрее, чем в др. развивающихся странах). Таким образом, и снижение может начаться быстрее – примерно через 4-5 месяцев (т.е. в марте или апреле 2024 г.).

🏠 Как это все повлияет на рынок жилья?

1. Все, что мы писали ранее, остается актуальным. Начнем со спроса. Для вторички процентные ставки уже давно стали запретительными, сегодняшний рост КС сильно ситуацию не изменит.

2. Переток спроса на первичку в ближайшие месяцы сохранится (что будет усиливать желание поскорее ужесточить ипотечные требования). Кстати, Банк России считает, что семейная ипотека – адресная мера, так что вполне возможно, что обсуждаемое сейчас ужесточение льготных программ в меньшей мере коснется семейки (а на нее приходится почти половина всех выданных льготных кредитов).

3. Теперь о застройщиках. На действующие проекты влияние более высокой КС будет незначимым, т.к. ставка по ПФ снижается при увеличении наполнения эскроу. Тем не менее, застройщики могут менее охотно приобретать права на новые проекты (из-за дорогих бридж-кредитов на покупку земли и разработку документации), что со временем приведет к снижению запусков.

@

Читать полностью…

Domus Verus

12 Dec 2023 14:29

Насколько цены на жилье в России «перегрелись», и к какому уровню они должны вернуться?

Как и обещали, сегодня продолжаем рассуждать о ценах. Последние год-полтора практически любой разговор о рынке недвижимости в России начинается примерного с одного – собеседники пытаются подобрать правильные эпитеты, чтобы описать динамику цен за последние 3-4 года.

«Перегрев», «полет в космос», «грабеж»… продолжать не будем, т.к. дальше там идут совсем не литературные выражения, а мы все-таки стараемся придерживаться дефиниций академической дискуссии.

Напомним, цены на новостройки с 2020 года выросли на 80%. Вроде бы рост заоблачный. Но с другой стороны, и себестоимость выросла неслабо, и зарплаты растут опережающими темпами, да и общий уровень цен в экономике сильно подрос.

Короче, в сущности главный вопрос можно сформулировать так: насколько цены на жилье в России превышают «равновесный» уровень? На этот вопрос мы сегодня и ответим. А затем порассуждаем о том, что будет с ценами в ближайшие годы.

Как обычно, краткие выводы здесь, а основная информация с графиками и развернутыми рассуждениями в PDF ниже:

▪️Оценить ценовой перегрев на рынке жилья можно с помощью статистических фильтров*. Этот подход мы подсмотрели в последнем обзоре по финансовой стабильности от ЦБ. Динамика реальных цен на жилье имеет циклическую компоненту, которая порождает у временного ряда эффект возврата к среднему.

▪️Мы взяли данные Росстата по ценам с 2000 г., скорректировали их на инфляцию и получили индексы цен в реальном выражении. После этого выделили «трендовую компоненту» – она отражает эволюцию равновесной цены, очищенной от временных эффектов перегрева или охлаждения рынка.

▪️В реальном выражении цены на первичке в 2000-2006 гг. находились ниже тренда, но росли опережающими темпами. К 2008 г. на рынке сформировался пузырь – цены были на 40% выше своего равновесия. Пузырь лопнул вместе с приходом мирового финансового кризиса, и цены несколько лет снижались, прежде чем стабилизироваться в 2012-2013 гг.

▪️Но период стабильности был недолгим, и в кризис 2015 г. цены отклонились от тренда вниз, а восстанавливаться начали только в середине 2018 г. Ковид и меры поддержки вытолкнули рынок со дна, а с середины 2021 г. он вновь перешел в состояние перегрева.

▪️Сейчас, по нашим оценкам, цены на новостройки в реальном выражении на 15% превышают свой равновесный уровень. На вторичке в последние годы цены росли близко к тренду, поэтому сейчас они находятся вблизи своего равновесия.

▪️При этом в номинальном выражении цены на жилье снижаются очень неохотно даже в кризисные периоды. Например, хотя в 2009-2011 гг. в реальном выражении цены упали на 25%, номинальное снижение составило всего 8%. В 2015 г. в номинале цены практически не менялись, но из-за ускорения инфляции в реальном выражении скорректировались на 20%.

💡Это говорит о том, что даже в случае значительного сокращения спроса в следующем году (мы же все читаем новости, да?) ждать обвала цен на жилье не стоит.

Более вероятно, что цены на новостройки скорректируются в пределах 5%, а затем в номинале не будут меняться в течение ~2 лет. В то же время инфляция будет сокращать их в реальном выражении и на горизонте этих 2 лет цены вернутся к своему равновесному уровню. А после этого вновь начнут расти на 4-5% ежегодно.

* для любителей Питона, R и прочих способов потерять лучшие годы молодости языков программирования: используем HP-фильтр, в соответствие с международным опытом гиперпараметр λ берем равным 400 000; это предполагает, что финансовый цикл примерно в 3-4 раза длиннее бизнес-цикла, это также позволяет убрать излишнюю волатильность тренда.

@

Читать полностью…

Domus Verus

07 Dec 2023 11:27

Метрики ПФ – октябрь: что осталось после распродажи

ЦБ вчера опубликовал финальные данные по ПФ. Как обычно, поделимся основными выводами и немного расскажем о стратегии, которую выбирали застройщики в последние месяцы.

▪️Гросс-приток на эскроу (продажи) в октябре составил 636 млрд руб. – чуть ниже сентября (660 млрд), но это все еще очень много – на 85% выше среднего с начала года. Основное снижение приростов, судя по последним новостям, начнется с нового года.

Притоки в октябре снизились в большинстве регионов, но есть и отличившиеся. Средства на эскроу продолжают быстро прирастать в Воронежской обл. и Тыве (+52% от остатков), Курской, Амурской и Томской областях (+33%).

Рост наблюдался и в Москве (+9%), за счет чего доля столицы в объеме притоков немного подросла после почти непрерывного снижения в этом году. Причина – в росте среднего чека по новым договорам (+28% м/м). Как мы и писали, продажи в столице сместились в премиум-класс.

▪️Раскрытие эскроу в октябре взлетело до 435 млрд руб. (+72% м/м и +2,2 раза к прошлому году). Похоже, застройщики начали вводить жилье раньше, чем обычно (как правило, ускорение происходит в ноябре-декабре). Потенциально это может снизить давление на вводы к концу года.

▪️Текущая задолженность (ОСЗ) по-прежнему росла высокими темпами, но прирост самих кредитных лимитов упал почти на 20% до минимума с июня. Это может быть первым индикатором снижающегося интереса застройщиков к будущему строительству.

Средняя ставка по ОСЗ выросла еще на 20 б.п. до 5,8% – повышение КС слабо влияет на процентные расходы действующих проектов из-за высокого покрытия задолженности средствами эскроу (92%).

👀 Обратим внимание на одну интересную вещь: за 3 месяца ажиотажных продаж распроданность жилья на начальных этапах строительства росла сильнее, чем распроданность почти готового. При этом в предыдущие 2 года больше всего снижалась именно распроданность проектов с низкой готовностью.

🏗️ При повышении ставки застройщикам выгодно продавать больше жилья в "молодых" проектах, чтобы покрыть задолженность средствами эскроу и сохранить низкую ставку. И наоборот - застройщикам нет смысла больше продавать, когда остатки на эскроу покрывают ОСЗ на завершающей стадии. В таких проектах застройщики при росте спроса скорее склонны повышать цены.

В общем, последние месяцы не только создали ажиотаж у заемщиков, но и активизировали продажи на начальной стадии проектов у застройщиков. Это помогает сформировать запас прочности перед ожидаемым охлаждением спроса.

@

Читать полностью…

Domus Verus

04 Dec 2023 15:26

Проверим официальные данные Росстата?

Мы часто видим усмешки в адрес аналитиков на тему использования официальных данных: «как можно верить Росстату», «и на основе этих данных вы делаете выводы?», «существует три вида лжи…» и вот это все.

Иногда такие претензии имеют основание: статистики могут менять методологию, системы учета, подходы к сбору данных. Это нормально, но из-за этого один и тот же показатель 10 лет назад и сейчас может быть несопоставимым.

И что тогда делать?

💬 Решить эти проблемы могут опросы населения и бизнеса. Люди, которые на вопрос «как вы живете» отвечают «хорошо/плохо», будут это делать вне зависимости от изменений в статистике.

Не важно, как вы считаете показатель безработицы. Если компании говорят о «дефиците кадров», то значит рынок труда действительно в порядке.

Начиная с марта, мы не раз говорили, что рост доходов населения — один из фундаментальных факторов, который поддерживает спрос на жилье в этом году. Так вот, инФОМ в последнем обзоре по инфл. ожиданиям опубликовал большой раздел, посвященный материальному положению населения.

Посмотрим, что о своем положении говорят сами люди:

▪️В ноябре 2023 г. экономить или отказываться от плановых покупок приходилось наименьшей доле граждан за все время наблюдений (69% против 75% в среднем в 2019-2022 гг.). Не экономили на покупках 31% — близко к максимуму за все время наблюдений (в 2019-2022 гг. таких было 26%).

▪️Доходы за последний год превышали расходы у 19% граждан — доля также на максимуме (в 2017-2022 гг. в среднем показатель составлял 14%);

▪️Посмотрим, сколько % от доходов уходит на платежи по кредитам, мы часто ведь слышим о высокой закредитованности и страшных ПДНах. Так вот, по опросам, 22% людей тратят на кредиты меньше 1/10 доходов семьи. Еще почти 40% платят за кредит от 10-25% от своих доходов. И лишь 15% опрошенных тратят на выплату кредита больше половины своих доходов.

🗝 Короче, материальное положение действительно улучшилось. И не только в официальных данных — об этом говорят сами люди.

@

Читать полностью…

Domus Verus

29 Nov 2023 15:00