ec_land

17 Jul 2024 08:21

📊 Цена пассивных компонентов в большей степени, чем активных, зависит от стоимости используемых материалов.

Только в текущем году стоимость серебра выросла на 40%, а его доля в стоимости многослойных керамических конденсаторов (MLCC) и керамических LC-фильтров ( ferrite beads)b может доходить до 60%.

На волне глобального дефицита ЭК потребители и дистрибьюторы создали большие запасы, в т.ч. и пассива. И производители ЭК, столкнувшись с падением спроса не могли повышать цены.

Однако за последний год произошло существенное снижение складских запасов и вендоры теперь могут повышать цены, чтобы скомпенсировать возросшие расходы на материалы.

Стало известно, что повышение цен на 10...20% готовят такие лидеры рынка пассива, как TDK и MURATA.

Ну, а от них и остальные не отстанут...

#passive

Читать полностью…

ec_land

14 Jul 2024 20:00

🔅 В российском disti-сообществе компания КОМПЭЛ всегда выделялась не только величиной, но и своей "просветительской" направленностью.

Через журнал "Электронные Компоненты", а потом и через альманах "Новости Электроники", инженеры компании активно распространяли информацию о параметрах и применений новейших ЭК. Тогда это были, в основном, западные бренды.

Два года назад компания круто взяла курс на Восток и сейчас почти половину ее склада составляют ЭК из Поднебесной от более чем сотни вендоров.

И радует, что компания не забыла о своей "просветительской" миссии - на ее сайте практически ежедневно появляются анонсы новинок.

Буквально на днях я сообразил, как пользоваться этим богатством и уже добавил два десятка статей по китайским ЭК в раздел ПУТЕВОДИТЕЛЬ по ВЕНДОРАМ КИТАЯ.

Там статьи можно посмотреть, кликнув на значок "лупа", вот типа такого - 🔎.

Прежде я брал статьи из журналов, но интересных публикаций становится все меньше или просто мне они недоступны...

У КОМПЭЛа на сайте статей довольно много - я взял пока только за последние 4 месяца и, если у подписчиков этого канала, есть подобные материалы - присылайте.

Число доступных китайских брендов растет и желательно видеть и описания их продукции на русском.

Я осознаю, что эта информация больше для электронщиков, которых среди подписчиков канала немного. Но сайт на который я ссылаюсь, для них, по большей части, и создавался... 27 лет тому назад 🙄

#sunday

Читать полностью…

ec_land

13 Jul 2024 12:00

🇺🇸 Стремление повысить эффективность санкций подталкивает к новым формам.

Бюро промышленности и безопасности (BIS) Министерства торговли США выпустило прилагаемый пресс-релиз, в котором сообщается о новых мерах по информированию промышленности и академических структур о контрагентах, не включенных в открытые списки, типа SDN и Entity List, но могущих нести "риск перенаправления товаров, подпадающих под экспортный контроль BIS, в страны или организации, вызывающие беспокойство."

В частности, рекомендуется экспортерам, реэкспортерам и лицам, передающие товары из Common High Priority List (CHPL), проверяли стороны транзакции с помощью онлайн-ресурса, предоставленного Trade Integrity Project (TIP).

Этот сервис, созданный в Великобритании, отслеживает, начиная с 2023 г., все сделки по 50 -ти ТН ВЭД кодам (к примеру, 8542.31).

На данный момент в нем отражены 214 тыс. отгрузок на общую сумму $1,9 млрд.

#sanctions

Читать полностью…

ec_land

12 Jul 2024 08:21

💰 С очевидным отставанием от зеленоградского МИКРОНа, который неделю назад модернизировал производственный участок площадью 1,5 тыс. кв. м, где теперь будет осуществляться корпусирование в 2,4 раза большего числа "микросхем промышленного назначения для экстремальной электроники", правительство США тоже озаботилось вопросами корпусирования полупроводников.

И выделяет $1,6 млрд в рамках программы CHIPS for America для ускорения создания локальных мощностей по корпусированию полупроводников.

Слова при этом звучат вполне привычные:

«Под руководством президента Байдена мы возвращаем производство полупроводников в Соединенные Штаты, объединяясь с промышленностью для строительства заводов, цепочек поставок и рабочих мест в сообществах по всей стране. Вот как мы побеждаем сегодня, а CHIPS R&D — это то, как мы побеждаем завтра».

Так сказал помощник президента по науке и технике и директор Управления по науке и технологической политике Белого Дома Арати Прабхакар (Arati Prabhakar).

Читать полностью…

ec_land

11 Jul 2024 12:00

Компания MOUSER получила в 2023 г. 25 наград от своих вендоров (на фото) за успехи в продвижении продукции на рынок. В их числе дюжина призов Дистрибьютор Года (DoY).

В числе награждавших такие известные компании, как AMPHENOL, VISHAY, MOLEX, NEUTRIK, ODU, OMRON, MEAN WELL, ...

Удивляет, что в списке только шесть компаний из сферы полупроводников: DIODES, DIOTEC, MCC, NEXPERIA, NXP, VISHAY.

Является ли это свидетельством смещения фокуса компании в PEMCO-сегмент (Passive, Electromechanical and Connector)?

Этот тренд прослеживается и в нашей стране...

#disti

Читать полностью…

ec_land

10 Jul 2024 19:40

📈 Лидер foundry рынка, тайваньская компания TSMS отчиталась о росте оборота на 28% в первом полугодии 2024 г. Продажи составили $38,66 млрд по сравнению с $30,36 млрд в первом полугодии 2023 г.

Июньские продажи выросли на 32,9%, достигнув $6,4 млрд.

А несколько дней назад рыночная капитализация компании преодолела планку в $1 трлн.

#semi

Читать полностью…

ec_land

10 Jul 2024 12:00

💥 По свидетельствам участников цепочки поставок, компания MPS (Monolithic Power Systems) столкнулась с невозможностью выполнить все поступающие заказы.

Компания выпускает микросхемы dc/dc-преобразователей (94% оборота), популярность которых начала расти в октябре прошлого года, и росла постоянно до апреля. А в мае произошел взрывной рост спроса.

Клиенты закупавшие ранее тысячные партии стали запрашивать десяти - и даже стотысячные. И это при том. что цены за это время выросли на 60%.

И уже не вызовет удивления, если MPS, впервые по итогам 2023 г вошедшая в Top-10 fabless производителей ИС, переместится в 2024 г. с 10го места еще выше...

Читать полностью…

ec_land

09 Jul 2024 21:39

Компания MICROCHIP анонсировала свое первое 64р семейство микропроцессоров, причем реализовано оно на RISC-V архитектуре.

RadHard 8ми ядерный процессор PIC64-HPSC разработан по заказу NASA будет производиться с топологическими нормами 12нм на GlobalFoundries.

Производить 4х ядерный PIC64GX для индустриальных применений будет тайваньская UMC с топологическими нормами 28нм. Интересно, что последние будут pin-compatible, с выпускаемым компанией семейством FPGA PolarFire.

Читать полностью…

ec_land

08 Jul 2024 08:21

📊 Скудна нива аналитики отечественного рынка ЭК.

Причины две:

- крайняя непрозрачность рынка

- отсутствие платежеспособного спроса на информацию такого рода

Главному требованию - регулярности на длительном интервале, отвечают лишь лишь Отчеты по рынку ЭК, выпускаемые ежегодно Иваном Покровским (АРДЭК).

Попытки аналитики рынка ЭК предпринимал и ЦНИИ "Электроника", прекративший теперь,по всей видимости, всякую деятельность.

Появлялись и быстрозабываемые Отчеты от неких аналитических компаний из финансовой сферы.

Пример такого отчета, за авторством некой компании KEPT, приводится в канале RUSmicro.

30-ти страничный Отчет именуется "Рынок микроэлектроники в России и мире и перспективы его развития" и сообщается, что он выполнен при участии:

• Консорциума предприятий в сфере автомобильных электронных приборов и телематики

• Консорциума «Телекоммуникационные технологии» (АНО ТТ)

• АКРП-Консорциума дизайн-центров (в формате консультирования по методологии исследования)

• Консорциума «Вычислительная техника» (АНО ВТ)

Отчет весьма красочный и содержит много графиков, но его оценка не входит в мои намерения. Хотя обсудить его было бы интересно...

Больше заинтересовало, что же это за KEPT ?

Оказалось, как написано в выходных данных Отчета - это ООО «Кэпт Налоги и Консультирование», с числом сотрудников 586 человек и расположенное на Пресненской наб., 10. в Москве. Это ООО входит в еще более мощную структуру АО "КЭПТ", где сотрудников уже 2517 человек и

"это аудиторско-консалтинговая фирма, которая прежде была частью международной сети KPMG, но покинула ее 8 июня 2022 года"

Изучая сайт компании, наткнулся на более профильный для них Отчет: "Рынок слияний и поглощений в России в 2023 – начале 2024 гг."

И в нем есть интересный раздел "Сделки по выходу

иностранных компаний", в котором на основе выборки из 300 компаний (с выручкой не менее 1 млрд руб. и активами в РФ), утверждается, что на конец 2023 г. у 189 компаний выход завершен или находится в процессе, у 110 компаний "нет свидетельств активной подготовки выхода", и активы 6 компаний были конфискованы.

Сообщается, что 62% компаний выбрали вариант продажи актива – либо третьему лицу, либо своему соинвестору по бизнесу.

Там есть еще данные по странам, ну и много другой информации.

К которой я склонен относиться с большим доверием, чем цифрам по "рынку микроэлектроники" (в терминологии аналитика это сегмент активных ЭК) и тексту без единого упоминания о ГОЗ.

#market

Читать полностью…

ec_land

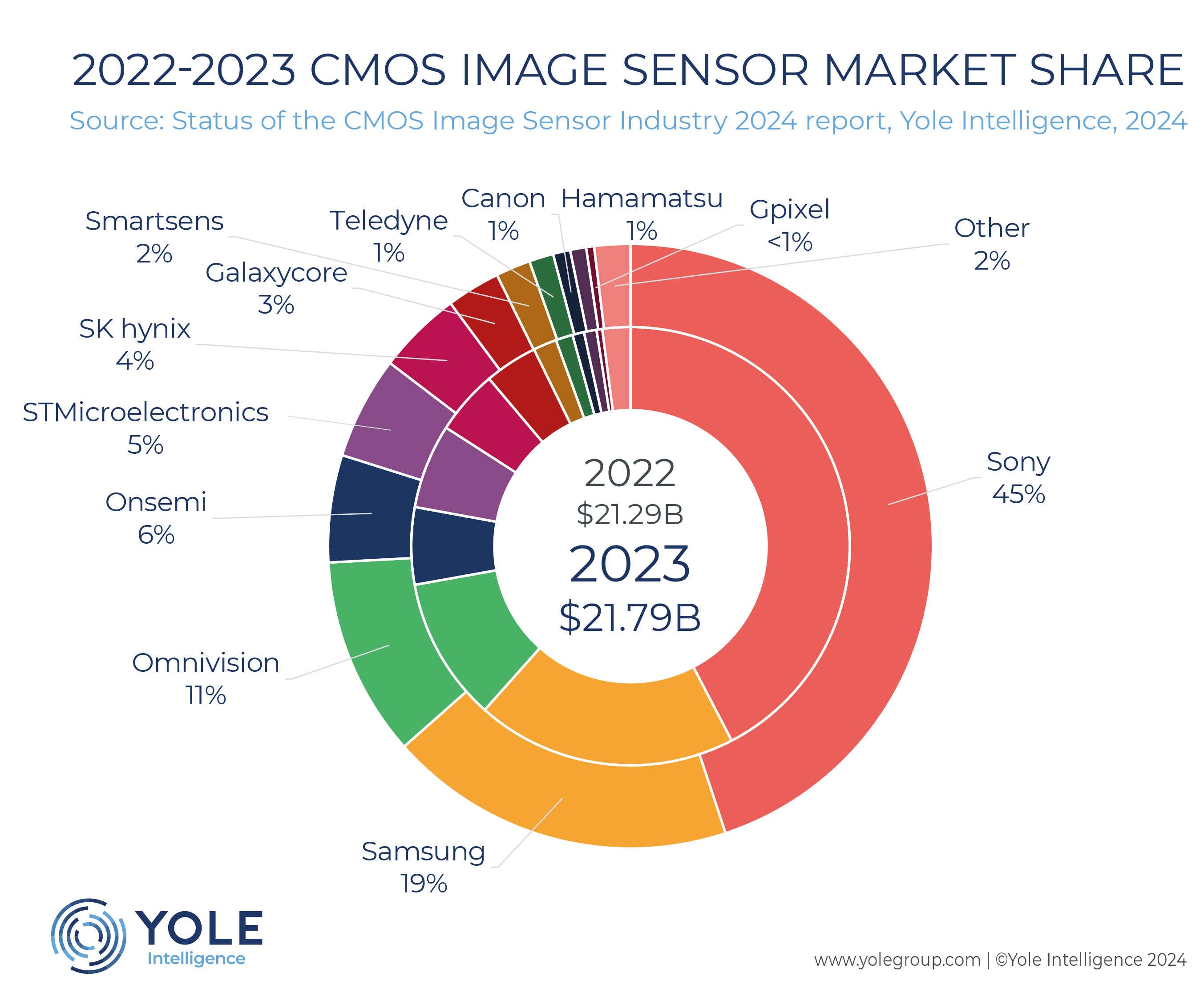

05 Jul 2024 08:21

📈 По прогнозу аналитической компании YOLE Group рынок КМОП датчиков изображения будет расти с CAGR 4,7% на периоде 2023...2029 гг.

И вырастет с $21,8 млрд до $28,6 млрд.

Причем половиной его завладеет компания SONY - на картинке по итогам 2023 г. у нее было уже 45% рынка.

Столь невысокие темпы роста в сегменте полагаемом очень востребованным, особенно для авто-приложений, не должны удивлять.

Другая известная аналитическая компания Technavio представила свой прогноз примерно на тот же отрезок времени, но по всему рынку полупроводников.

По ее оценке CAGR semi-рынка в2024...2028 гг. составит 3,42% (CAGR = Compound Annual Growth Rate), что в абсолютных цифрах выразится в $112,8 млрд. Тоже не очень много.

Но опять же все это прогнозы, а Новая Реальность крайне волатильна.

#semi

Читать полностью…

ec_land

04 Jul 2024 08:21

📊 Компания Google выпустила очередной экологический отчет (Annual Environmental Report 2024), в котором признается, что за последние 5 лет на 48% нарастила генерацию парниковых газов. Это означает, что потребности в энергии для AI-задач сильно опережают меры по повышению КПД преобразователей энергии.

В настоящее время дата-центы в глобальном масштабе ответственны за 2,3...3,7% всей эмиссии CO2, опережая авиацию с ее 2,1%.

На долю Google приходится 0,1% всей потребляемой в мире электроэнергии.

А суммарно дата-центры потребляют в 10 раз больше - 240...340 TВтчасов.

#nonEC

Читать полностью…

ec_land

02 Jul 2024 08:21

Аналитическая компания Counterpoint Research считает, что по итогам 1 кв. 2024 г. компания INTEL в глобальном рейтинге semi-производителей переместилась на третье место. Пропустив вперед и SAMSUNG, и NVIDIA, показавшую рост на 19% в 1ой четверти года, а у INTEL - спад на 14%.

Картинка демонстрирует доли рынка у Top-7 в 1 кв. 2024 г.

Остается дождаться итоговых цифр по году.

#semi #top

Читать полностью…

ec_land

30 Jun 2024 08:21

🔖 ДАЙДЖЕСТ по РЫНКУ ЭК: июнь '24

Первый летний месяц добавил в ПУТЕВОДИТЕЛЬ по ВЕНДОРАМ КИТАЯ еще 6 компаний - вполне себе средняя цифра.

🔹 На сайтах дистрибьюторов сообщалось (в порядке появления информации):

✔️ Компания РУ ЭЛЕКТРОНИКС добавила в складскую программу пленочные конденсаторы SAIFU ELECTRONICS

✔️ У КОМПЭЛа анонсированы модули IGBT-драйверов от компании AT SEMICONDUCTORS

✔️ Компания ЛЭПКОС ввела в складскую программу ферритовые фильтры от CAREFUL MAGNETISM

✔️ Компания МТ СИСТЕМ начала поставки клеммников GOLTEN ELECTRONICS

✔️ Компания СИММЕТРОН предлагает со склада времезадающие ИС DAPU TELECOM TECHNOLOGY

✔️ Компания ЭЛТЕХ готова поставлять АЦП COOPERATION ELECTRONIC TECHNOLOGY

🔹 Тайваньская компания PANJIT выпустила уведомление о прекращении сотрудничества с РФ и РБ - ознакомиться можно в разделе РЕАКЦИИ ВЕНДОРОВ.

🔹 В июньском санкционном списке ЕвроСоюза замечены три дистрибьютора, но все они уже находятся под санкциями США и, вероятно, не заметят новых. Печальнее, что в списке есть и персоналии... Из производителей там фрязинский ИСТОК, попадания которого под санкции до этого не припомню.

🔹 С сайта ЭЛЕКТРОНЩИКа исчезла запись о "прекращении проекта", появившаяся в мае 2023, когда КОМПЭЛ закрыл этот B2C бизнес. Может проект перезапустится ? Электронщики будут рады.

🔹 Компания МИЛАНДР анонсировала планы увеличения к 2025 г. производства ИС до 1 млн в месяц, хотя на сайте компании говорится о текущем выпуске 630 тысяч ИС в год! Если все правильно - объяснение столь стремительного роста найти затруднюсь. Основная номенклатура ИС предназначена для счетчиков электроэнергии и авионики. Это микроконтроллеры серии 1986 и их улучшенная модификация под фирменным названием MDR1206. С префиксом MDR разрабатываются и другие ИС компании - обычно практика "неГОСТовских" обозначений свидетельствует о нацеленности на экспорт продукции. В чем причина в данном случае хотелось понять.

♦️ В сфере ГосЭлектроники особых новостей в июне не встретил.

Запомнилось только сообщение о прошедшем заседании Бюро Союза машиностроителей России и Лиги содействия оборонным предприятиям, на котором глава РОСТЕХа заявил:

"ОПК ... наряду с выполнением ГОЗ создает заделы в высокотехнологичных гражданских сферах для постпобедного периода".

А руководитель МинПромТорга добавил:

"По широкой номенклатуре комплектующих пришлось во многом заново выстраивать кооперационные связи на несколько уровней вглубь этой цепочки. Под эту задачу были вовлечены в работу около 850 предприятий, которые раньше вообще не взаимодействовали с «оборонкой». И если сейчас гражданские предприятия помогают оборонным исполнять заказ, то завтра ОПК станет мощной движущей силой для обретения технологического суверенитета и обретения технологического лидерства".

#digest

Читать полностью…

ec_land

27 Jun 2024 08:21

🇳🇴 Компания NORDIC SEMICONDUCTOR, как сама сообщает, одной из первой в отрасли переходит на использование для упаковки своих микросхем катушек (reels) из переработанного пластика.

Экологическая цель понятна, но примечательно, что говорится об сокращении пластиковых отходов почти на 15 тыс. кг/год -

"The switch to recycled plastic will reduce plastic waste by almost 15,000 kilograms per year."

Учитывая, что стандартная 7" катушка весит 54 грамма, легко подсчитать что в год компания использует порядка 278 тыс. катушек или 5,3 тыс. штук в неделю!

Вот такие масштабы у сравнительно небольшой скандинавской компании с оборотом 2023 г. - $542,9 млн.

Читать полностью…

ec_land

25 Jun 2024 12:00

С конца мая в M&A-сегменте царило затишье.

Но вот объявлено о небольшой сделке, параметры которой не раскрываются.

Американская компания ADVANCED ENERGY, скупившая за последние годы четырех известных производителей источников питания: HITEK POWER (2014), EXCELSYS (2017), ULTRAVOLT (2017), ARTESYN (2019), за неназванную сумму приобрела start-up'а из Калифорнии AIRITY TECHNOLOGIES. Компания была создана в 2022 г. выходцами из Стэндфордского университета и занималась разработкой высоковольтных источников питания для медицинских применений.

Как всегда - ссылка на press-release.

Читать полностью…

ec_land

16 Jul 2024 08:21

📈 Аналитическая компания из Индии Stellar Market Research подготовила 225 стр. отчет Semiconductor Foundry Market, в котором сообщает, что глобальный рынок foundry-услуг в 2023 г. достиг объема в $130,26 млрд и продолжит рост с CAGR 7,5% до $216,67 млрд в 2030 г.

Основные foundry-компании сосредоточены в ЮВА и этот сектор бурно развивается в Китае, где правительство контролирует 40% локальных semi-компаний и всячески поддерживает их.

Но глобальная доля тайваньской TSMC - 61%, остается недостижимой!

#semi #foundry

Читать полностью…

ec_land

14 Jul 2024 08:21

🇯🇵 🇬🇧 Японский телеком холдинг SoftBank, купивший в 2016 г. за $32 млрд компанию из Великобритании ARM, решил повторить успешный опыт и договорился о покупке start-up'а из той же Великобритании, компании GRAPHCORE.

Сумма сделки не разглашается и официального пресс-релиза еще не было, но аналитики оценивают ее уровень в $500 млн.

GRAPHCORE была создана в 2016 г. для разработки максимально "распараллеленных" процессоров IPU - intelligence processing unit, способных превзойти GPU NVIDIA в AI- и ML-приложениях.

За 6 раундов привлечения инвестиций компания получила около $700 млн от очень известных и крупных инвесторов и уже к концу 2018 г. стала unicorn'ом, показав капитализацию в $1,7 млрд. А к концу 2020 г. ее рыночная капитализация достигла $2,77 млрд.

Однако, затем случилась пандемия, потом запрет на продажу продукции в Китай и компания вошла в "полосу трудностей", из которой предпочла выбраться перейдя "под крыло" частного инвестора.

Удивительно, но согласия на сделку и все разрешения регуляторов были получены без особых проблем и быстро. Вероятно, это связано с тем, что новый владелец сохраняет и саму компанию, и ее руководителей на их постах, и всех 500 сотрудников в офисах в Англии, Польше и на Тайване.

Можно напомнить, что в 2023 г. SoftBank провел IPO ARM на сумму $55 млрд, сохранив за собой долю в 90,6%. Возможно, такая же судьба ждет и GRAPHCORE.

#MA

Читать полностью…

ec_land

13 Jul 2024 08:21

📊 Аналитическая компания из Индии Stellar Market Research подготовила 278 страничный отчет Audio Amplifier IC's Market, в котором утверждается, что объем мирового рынка микросхем УНЧ в 2023 г. равнялся $3,57 млрд и будет расти с CAGR 7.5% до уровня $5,92 млрд в 2030 г.

Основными игроками рынка называются:

📍 STMicroelectronics N.V.

📍 ON Semi

📍 NXP Semiconductors

📍 Infineon Technologies

📍 ROHM Semiconductor

📍 Cirrus Logic

Упоминается и, доселе неизвестная мне, китайская fabless-компания AWINIC TECHNOLOGY, основанная в 2008 г. Которая, как утверждается, в сотрудничестве с TI и CIRRUS LOGIC разрабатывает очень интересные ИС Smart K класса.

И не только - в ее портфолио 1200+ аналоговых и смешанных ИС. И есть даже MOSFETы.

#audio

Читать полностью…

ec_land

11 Jul 2024 20:14

🔅 Вчера писал о капитализации компании TSMC , перевалившей за $1 трлн.

Совпало так, что компания Apple 9 июле тоже преодолела очередной порог своей капитализации - у нее он оказался равным $3,5 трлн.

В начале года акции компании шли вниз, но месяц назад было объявлено о программе Apple Intelligence и вектор поведения акционеров сменил направление - сейчас акции компании стоят рекордно дорого - $229 за штуку.

Все дело в том, что эта программа предусматривает приоритетное развитие AI-направления, как сотрудничестве с OpenAI, так и самостоятельно. И внедрение AI-сервисов во все новые iPhone, iPad и MacOS. Что обещает дальнейший рост оборотов компании.

Теперь аналитики спорят, кто из троицы - Apple, Microsoft, или NVIDIA первым преодолеет порог в $4 трлн.

А случиться это может уже до конца года...

Читать полностью…

ec_land

11 Jul 2024 08:21

Третий год подряд, основанная в 2014 г. китайская компания Hesai Technology является лидером глобального рынка лидаров.

Это следует из отчета "Lidar for Automotive 2024", подготовленного аналитической компанией Yole Group (картинка оттуда).

По данным аналитика рынок лидаров для пассажирского транспорта и робо-такси в 2023 г. вырос на 79% (Y2Y).

В количественном выражении в 2023 г. на легковые авто было установлено 762 тыс. новых лидаров, что втрое выше показателя 2022 г.

#auto

Читать полностью…

ec_land

10 Jul 2024 14:00

🇯🇵 Основные semi-компании Японии планируют в ближайшие 5 лет инвестировать в производственные мощности $31 млрд и $9,4 млрд в этой сумме предоставит правительство страны.

Японское министерство Экономики, Торговли и Промышленности ставит целью доведение производства полупроводников до $93,3 млрд к 2030 г.

Что означает утроение результата 2020 г.

Можно еще напомнить, что рыночная доля semi-компаний со штаб-квартирой в Японии составила 8,68% в 2023 г., а на пике, в 1980-х годах достигала 50%!

Т.е. немногим меньше сегодняшней доли Китая.

Смена географических лидеров не новость для глобальной электроники.

Читать полностью…

ec_land

10 Jul 2024 08:21

⚡️ В июльском номере журнала Semiconductor Digest обнаружилась интересная статья, посвященная трудностям логистики в сфере электроники (Managing Complex Logistics in Today’s Semiconductor Industry). Там много говорится, как о масштабности задач, так и о простых вещах типа, вибро-чувствительности современного оборудования для производства полупроводников.

И особенно любопытными показались цифры, характеризующие сложность перевозки современного UV-литографа.

При том, что размер его соответствует школьному автобусу, весит он 200 тонн и содержит 100 тыс. деталей. И для его транспортировки требуется три грузовых Boeing'а 747, 40 грузовых контейнеров и 20 трейлеров.

Читать полностью…

ec_land

09 Jul 2024 08:21

📈 По предварительной информации, операционная прибыль компании SAMSUNG ELECTRONICS во 2-м квартале 2024 г. достигнет рекордных $7,5 млрд, что на 1400% больше, чем годом ранее (Y2Y) - $484 млн.

При этом рост оборота составил всего 23%, а рост цен во 2-м кв. составил 13...18% для DRAM и 15...20% для NAND Flash.

Что стало причиной столь сильного роста операционной прибыли (меры сокращения расходов ?), станет понятным после опубликования 31 июля подробного отчета. А пока акции компании за день выросли на 2%.

#semi

Читать полностью…

ec_land

07 Jul 2024 09:47

🙈Раздражающей особенностью названий китайских производителей ЭК, помимо частой неудобочитаемости, является, почти обязательное, использование наименования города в качестве префикса.

И проходя вдоль сотен китайских стендов , на ЭкспоЭлектронике, к примеру, идентифицировать и запомнить их, у меня не получается.

Да и просто попытки систематизации упираются в наличие сотен компаний со словом SHENZHEN вначале.

К примеру, в перечне производителей (это не Line Card) крупнейшего на границе Европы и Азии дистрибьютора, компаний с префиксом SHENZHEN - 61 штука, и еще не меньше с NINGBO, GUANGDONG, DONGGUANG, WUHI, и т.п. Правда, всего в списке порядка 2k компаний и есть на чем отдохнуть глазу.

Но это я к тому, что для себя уже давно принял за правило отсекать наименование локации для китайских компаний в GUIDE'е и ПУТЕВОДИТЕЛЕ сайта ecworld.

Может быть я не прав ? И чего-то не учитываю ?

#sunday

Читать полностью…

ec_land

04 Jul 2024 19:10

С неослабным интересом наблюдаю за процессом импортозамещения.

Особенно умиляет его активизация в терминологической сфере.

И не удивительно, что лидер полупроводниковой отрасли РФ, задает тон и здесь.

Просматривая на сайте МИКРОНа перечень продукции, обратил внимание на раздел "Контроллеры тока и напряжения".

Ну думаю с током понятно - что-то типа монитора тока MAX4172 сделали.

А что же это за датчики напряжения ?

Оказалось так назвали микросхему MIK5510C (прототип TPS3823 от TI) - это привычный с давних порт супервизор или монитор питания.

Но в datasheet'е функция описывается так:

Микросхемы серии GM5510 (MIK5510) представляет

собой высокоточные датчики напряжения с малым

потреблением мощности, которые производятся по

КМОП-технологии с лазерной подгонкой.

Вообще, сам datasheet, который именуется "Инструкция пользователя", заслуживает отдельного разговора. Впечатляет, что он выполнен строго по ГОСТу - со всеми необходимым рамками и полями. Для виз и подписей!

А датчиков тока в разделе и не оказалось - есть 2 ИОНа типа 431/432 и некий сдвоенный ОУ с ИОН.

Но наверное все еще впереди...

#ec_ru

Читать полностью…

ec_land

03 Jul 2024 08:21

💥 Свидетельств, что отрасль электронных компонентов при всей своей "матерости" (mature) в последние годы заметно трансформировалась множество.

И в первую очередь, этому способствует высокая M&A-активность, приведшая к небывалой консолидации. Когда, к примеру, почти половину производимых аналоговых ИС теперь выпускают TI И ADI.

Но объявленная в понедельник M&A-сделка, в рамках которой GlobalFoundries покупает разработчика GaN RF и Power Management микросхем компанию Tagore Technology из Чикаго, посягает на основы.😊

Действительно, когда idm-компания покупает fabless - это "по правилам", fabless покупает fabless - тоже нормально. И даже, кажется, случалось, что fabless покупала idm.

Но чтобы foundry компания, по умолчанию не выпускающая собственных продуктов, покупала разработчика оных - это новация. Хотя, не исключаю, что я что-то и пропустил.

Можно, конечно, и возразить - некоторые idm-компании одновременно являются и foundry - INTEL или SAMSUNG. Но это другая история.

Параметры сделки не раскрываются, а из пресс-релиза не очень понятно покупается ли вся компания или только часть - у нее есть еще компетенции в GaN-on-Si и GaAS.

Но в любом случае, теперь наверное можно ожидать, что у GF в перспективе появятся собственные микросхемы в очень "горячей" GaN-нише...

#MA

Читать полностью…

ec_land

01 Jul 2024 08:21

В майском дайджесте упоминалось строительство нового корпуса на ЗПП в Йошкар-Оле.

И вот в последнем номере ЭЛЕКТРОНИКА:нтб появилось интервью с его недавно назначенным (до этого в 2011...2017 руководил 2м МПЗ в Мичуринске) ген.директором, в котором говорится и о закладке нового цеха, и вообще о планах и ситуации на предприятии.

Контролирующим по словам госп. Нарбутта 50% рынка металлокерамических корпусов для ИС всей России.

📜 Не могу удержаться от небольшой ремарки, не имеющей к ЭК отношения.

Фамилия руководителя показалась знакомой и вспомнил, что похожей (но с одним "т" на конце) обладал видный партийно-литературный деятель 20-х годов прошлого века В.И.Нарбут. Который покровительствовал Ильфу и Петрову, да и другим одесским писателям, перебравшимся тогда в Москву. И как знать, не будь его, появились бы "Двенадцать стульев" и "Золотой теленок"?

А сам Владимир Иванович был арестован в 1936 г. и расстрелян в карантинно-пересыльном пункте № 2 треста «Дальстрой» (Колыма) в день своего 50-летия.

#sunday #interview

Читать полностью…

ec_land

28 Jun 2024 08:21

💰 Компания NEXPERIA возникла в 2016 г. как spin-off бизнеса малосигнальных дискретов компании NXP, но уже в следующем году перешла под контроль китайских инвесторов.

Штаб-квартира компании располагается в Неймегене (Нидерланды). Также в Европе у компании две полупроводниковые фабрики - в Гамбурге и Манчестере, а в Азии три ATP-производства (Assembly-Testing-Packaging) - в Китае, Малайзии и на Филиппинах.

В настоящее время в компании более 14 тыс. сотрудников и ее оборот 2023 г. составил $2,4 млрд.

FAB в Гамбурге существует с 1953 г. и производит более миллиона 150мм и 200мм пластин в год, что эквивалентно 100 млрд дискретов ежегодно.

Примечательно, что этой площадке исполнилось уже 100 лет - она была создана компанией Valvo Radioröhrenfabrik для производства радиоламп в далеком 1924 г.

В 2021 г. компания вложила $700 млн в развитие своих фабрик и R&D подразделений, а в 2022 г. объявила о намерении довести объем продаж до $10 млрд к 2030 г.

И вот сейчас объявлено о инвестициях $200 млн в фабрику в Гамбурге, с целью расширения производства SiC MOSFET'ов и GaN HEMT'ов на 200мм пластинах.

Можно напомнить, что в 2021 г. NEXPERIA купила Newport Wafer Fab в Южном Уэльсе, но правительство Великобритании опротестовало сделку и весной этого года фабрика перешла более "правильному" владельцу - компании VISHAY.

#semi

Читать полностью…

ec_land

26 Jun 2024 08:21

📉 Аналитическая компания Semiconductor Intelligence изучила рынок автомобильных полупроводников и пришла к парадоксальному выводу, что в ближайшие годы он утратит статус "локомотива" semi-отрасли -

"The semiconductor industry can no longer count on automotive as a major driver in the next couple of years".

Причем, по данным аналитика этот сегмент рынка вырос в 2023 г. на 12%, достигнув объема в $67 млрд.

Треть рынка принадлежит европейским компаниям: INFINEON (13,7%), NXP (11,2%) и STM (10.6%), а на долю Top-12 приходятся уже 75% рынка.

И все это происходит на фоне роста числа автомобилей - в 2023 г. выпущено 93,5 млн авто с ДВС и 14,2 млн EV, что по мнению аналитика свидетельствует о замедлении роста. А это отразится и на semi-составляющей автомобилей.

#semi

Читать полностью…

ec_land

25 Jun 2024 08:21

В воскресенье писал про "информационный мусор" в облачных хранилищах, а вот информация о "физическом" электронном мусоре.

В Отчете ООН Global E-waste Monitor говорится, что его глобальный объем в 2022 г. достиг рекордных 62 млн тонн, что на 82% больше результата 2010 г.

При этом отмечается, что процесс утилизации и переработки развивается в пять раз медленнее. И в том же году только менее четверти "электронного мусора" правильно утилизировалось.

Читать полностью…

567

567

{kind=link}