ArtFinanz

12 Dec 2024 14:08

Вслед за длинными объяснением, пришло и длинное видео интервью с проектом Мумкин мес. Если б я был президент - на эту тему чуть чуть вслух поразмышлял. О президентах, экономике и делах.

https://www.youtube.com/watch?v=gs1bUvzX34A

Читать полностью…

ArtFinanz

10 Dec 2024 14:59

Баланс фискальной и монетарной политик ч.1.

Длинный пост из двух частей

В последнее время… последние много лет – говорят о координации фискальной и денежной кредитной политик. Это как единорог – нарисовать любой может, а вот оседлать такого зверя – не каждому дано.

Вкратце – это согласованность действий правительства и Нацбанка, чтобы кредиты были подешевле, госрасходы поменьше, люди сытнее и счастливее. Одним словом правительство с Нацбанком тщательно советуются чтобы случайно не уронить экономику.

И в конце назову свои причины почему у нас не всегда баланс проглядывается.

Итак – вот если вкратце.

Баланс между фискальной и денежно-кредитной политикой — это координация двух ключевых инструментов экономического регулирования для достижения устойчивого экономического роста - низкой инфляции и стабильного уровня занятости и госрасходов. Другими словами, согласованность действий правительства и Нацбанка.

Фискальная политика лежит на правительстве и включает в себя доходы государства через сбор налогов и других платежей, внутренние и внешние займы, а также управление расходной частью бюджета - государственные расходы на инфраструктуру, социальные программы, оборону и другие сферы.

Цель фискальной политики – стимулировать экономический рост через увеличение государственных расходов, сокращать дефицит или вообще обеспечивать профицит, а также – обеспечивать социальную поддержку людей через перераспределение доходов.

Все, что делает правительство ̶о̶т̶з̶ы̶в̶а̶е̶т̶с̶я̶ ̶э̶х̶о̶м̶ ̶в̶ ̶в̶е̶ч̶н̶о̶с̶т̶и̶ должно влиять на экономику.

Денежно-кредитная политика в свою очередь в руках Нацбанка (или Центрального банка).

Это управление денежной массой (эмиссия, операции на открытом рынке – то есть печатают деньги, изымают их из оборота), регулирование процентных ставок и (через базовую ставку – контроль над инфляцией).

Цель ДКП – обеспечить стабильность цен (инфляции) и поддержание устойчивого уровня занятости.

Что такое баланс и зачем он нужен?

Когда фискальная и ДКП несогласованны, это может привести к экономическим дисбалансам – например когда правительство закачивает много средств в экономику (безумные стройки, чрезмерное субсидирование и так далее), а Нацбанк держит ДКП мягкой (то есть процентную ставку низкой).

Другой дисбаланс –когда высокая ставка при расширенной фискальной политике (стройки и другие расходы правительства, включая социальные расходы) может привести к снижению эффективности государственных расходов.

А пресловутый баланс – это, например вот: правительство увеличивает расходы (фискальная политика), а Нацбанк плавно снижает ставку без утери контроля над инфляцией. Казахстан к этому всегда хочет двигаться, однако резкие скачки курса мешают.

Или наоборот – когда правительство сокращает расходы или повышает налоги (сокращая совокупный спрос то есть людям и бизнесу хочется меньше тратить деньги), тогда как Нацбанк ужесточает монетарную политику, повышая ставки.

Почему часто жалуются, что из-за высоких ставок нет кредитования и просят снизить ставку, а Нацбанк не соглашается? Дело в том, что от инфляции, как от обесценения денег, в первую очередь страдают бедные. Однако от чрезмерного снижения ставок – тоже пользы мало, потому что капитал попросту перевернется в иностранную валюту и будет ждать девальвации. Ставки должны снижаться вместе с инфляцией, сопровождая ее вниз.

Как нам быть?

Читать полностью…

ArtFinanz

09 Dec 2024 07:47

На сайте Крыша - в Алматы продается 37 тыс квартир. В Астане продается 34.9 тыс квартир (почти 35 тыс).

Достаточно удивительно, что в Астане - где меньше население, чем в Алматы - продается сопоставимое количество квартир.

Могу ошибаться, но вряд ли к весне будет много сделок по покупке-продаже квартир.

Некоторые дома-квартиры висят на Крыше уже больше года, если не годами - не меняя цену или даже со снижением. При учете инфляции можно сделать вывод, что фактически жилье дешевеет.

У меня есть папка в браузере, где сохраняются десятки объектов прям годами. Накопленная инфляция превысила 20% и они все еще стоят на старой цене.

Причин несколько:

1. Медленный рост реальных доходов населения

2. Узкий канал ипотеки (ну и отлично, иначе если сейчас запускать массовую ипотеку - цены на жилье взлетят, поднимая в том числе и инфляцию). Вероятно импульс от пенсионных накоплений иссяк.

3. Завышенные цены на недвижимость сейчас. После распечатывания ЕНПФ - в ряде регионов и сегментов цены выросли в два раза. А прозрачности по затратам от строителей мы так и не увидели.

4. Государство - как самый крупный двигатель цен - сейчас фокусируется на инфраструктурных проектах, а не на жилищных. Логично, потому что если у людей будет работа и зарплата, то будет спрос на жилье.

К чему это может привести:

1. Снижение цен даже в номинальных значениях. Цены должны снизиться к справедливым значениям.

2. Снижение привлекательности жилья как инвестиционного инструмента.

3. Повышение спроса на инвестиционные инструменты - ценные бумаги. Но из-за сложности освоения, вырастет спрос на обучающие курсы (реально обучающие, а не когда инвестбанк под шумок пропихивает свои продукты).

При каком сценарии цены на недвижимость могут вырасти:

1. Резкое ослабление тенге

2. Продолжение глобальной турбулентности в 2025 году.

3. Строительные компании смогут пролоббирать крупные госпрограммы по строительству.

Читать полностью…

ArtFinanz

02 Dec 2024 14:02

К сожалению отказываюсь давать комментарий по курсу тенге к доллару сейчас. Происходящее и для меня загадка. Что я знаю на этот момент:

1. Доллар укрепляется к другим валютам. У США есть козырь (Trump на английском козырь) - весьма волатильный и активно использующий вербальные интервенции. А скоро Дональд агамыз станет президентом и волатильности убавится.

2. В рамках, я так понял, "принуждения к миру" - у РФ отключили Газпромбанк. После остановки торгов долларом на Мосбирже - курс рубля к доллару мог быть любым, но теперь российские деловые круги понимают грядущий дефицит валюты. Несмотря на фактически реализованный сценарий Distributed Russia (распределенная Россия, сам придумал термин - это когда российский корпоративный сектор разместил счета в ОАЭ и других юрисдикциях, чтобы иметь возможность осуществлять покупки импорта) - все равно внутри РФ должна быть валюта. А валюты нет - значит она может стоить хоть 100 хоть 1000 рублей.

3. Даже без ЕАЭС - мы с РФ - соседи и активно ведем торговлю. Пытаться перекрыть канал покупки российского продовольствия - нерационально. Значит суматоха российского рынка к нам зайдет через курс и инфляцию.

4. Тенге не привязан к рублю, а просто казахстанская и российская экономики - это соседние, а значит невозможно избежать влияния на нас соседних событий.

Чего я не знаю

1. Кто скупает валюты на нашей бирже?

2. До какого срока будет вся эта ситуация?

Вместе с тем, должен отметить, что существующий "исторический" паритет - может и не такой уж и стабильный. В РФ изменились условия, страна ведет войну в Украине, с активным использованием дорогостоящего вооружения. Россия находится под санкциями.

В Казахстане этого нет - а значит курс или пресловутый "валютный паритет" не обязательно в 5 тенге за 1 рубль. Для определения курса не обязательно использовать chatGPT, а надо проанализировать торговлю между странами.

Как вариант - когда "краник" Газпромбанка перекрыли - это автоматически подталкивает не только российских, но и казахстанских игроков с выручкой в рублях - массово переворачиваться в тенге и выкупать доллары. Можно ли прикрыть эту лавочку? Мера дорогостоящая - аналог специального валютного режима - когда все крупные покупатели валюты объясняют зачем им потребовалось 1-10-100 млн долларов. Очень много бюрократии, писанины, но мера рабочая, которая остужает спрос на валюту.

В 2022 году наши банки внедрили 30% комиссию за пополнение рублевых счетов и это слегка решило ситуацию.

Сейчас же есть высокие риски, что российский корпоративный сектор, да и казахстанский - с рублевой выручкой - будет скупать доллары по любой цене, потому что они могут выгодно продать эти доллары в обмен на российские товары. Тем самым превращая Казахстан в крупный обменный пункт.

Вероятно Нацбанку и правительству придется принимать необычные меры, чтобы иностранцы через наши банки не "пылесосили" валюту из Казахстана. Ждать когда придет Трамп и решит вопрос остановки войны в Украине - уйдет слишком много ресурсов.

Понимаю сторонников свободной экономики, курса и любви. Однако задача казахстанских властей не свобода воли и рынка, а благосостояние граждан. Вероятнее всего в ближайшие дни рынок найдет равновесный курс, однако можно ему слегка помочь через регулирование.

Читать полностью…

ArtFinanz

28 Nov 2024 08:52

Не понимаю, что происходит с курсом тенге к доллару. Да, тенге через торговлю с РФ зависит от рубля, однако не так прямо и быстро. Сейчас курс 515-519 в обменниках Алматы и это не совсем рыночный курс. Вернее вообще не рыночный и предпосылок не так много.

Думаю надо понять кто и в каких объемах сейчас вышел на биржу и так уронил. К вечеру увидим объемы и поймем.

Вариантов два. Нацбанк меняет доллары чтобы пополнить бюджет. Второй вариант – в рамках госвизита Путина – российская делегация скупила 100+ млн долларов на тенге)) Остальные варианты – малореалистичны.

Читать полностью…

ArtFinanz

10 Nov 2024 07:48

Электромобили (ЭМ) могут стать одноразовой покупкой.

Владельцы новых электромобилей в Китае сталкиваются с астрономическими затратами на замену аккумуляторов, поскольку гарантийные сроки начинают истекать, а в некоторых случаях блоки питания стоят дороже, чем стоимость самого автомобиля.

Например, для гибрида стоимостью 500 000 юаней потребовался новый аккумулятор стоимостью 300 000 юаней.

«Я потратил 250 000 юаней на покупку своей машины, но замена аккумулятора стоит 120 000 юаней», - рассказал в авторизованном сервисном центре в Шанхае владелец, чей ЭМ был поврежден в результате аварии.

К следующему году на дорогах Китая будет 49 миллионов ЭМ. Трехлетняя гарантия на автомобиль и восьмилетняя гарантия на аккумулятор на 150 000 км пробега для машин, проданных в 2020 году, когда электромобили только начали набирать популярность, скоро истекают.

Сообщения в новостях о непомерных затратах на замену и ремонт, вероятно, будут расти как снежный ком.

🇨🇳 Китайская Угроза

Читать полностью…

ArtFinanz

07 Nov 2024 07:28

👨💼 В среду акции компаний, занимающихся солнечными технологиями, упали на двузначную величину. Акции Sunrun упали на 26,2%, Solar Edge - на 19,2%, Enphase Energy - на 16,6%, а First Solar - на 10,7%. Акции одного из крупнейших в стране разработчиков возобновляемых источников энергии, компании AES Corp, упали на 9,5%. Акции NewEra (крупнейшая фирма в коммунальном секторе) падает на 5,5%, толкая сектор вниз на 1%.

😎 Трамп обрушился на закон Байдена IRA и и пообещал избавиться от федеральных «зеленых» субсидий

Читать полностью…

ArtFinanz

01 Nov 2024 10:28

В одном из самых стабильных банков страны - новый председатель правления. В Forte вышел Талгат Куанышев, матерый финансист. Умеет биться за рынок и торговаться с другими банкирами. Куанышев помнит времена когда в Казахстане было 200 банков. Факт, что он еще в бизнесе - говорит о его опыте.

Вероятнее всего он возглавит слияния и поглощения, которые давно пророчат Forte. Гигант купит какой-нибудь банк поменьше. M&A нас ждут, потому что на фоне внутренней борьбы за рынок - bankable economy сокращается.

В перспективе пары лет - я бы ожидал от банка выхода на международную биржу.

Читать полностью…

ArtFinanz

27 Oct 2024 11:07

UBS (о выборах):

● Победа республиканцев. Сценарий с наиболее сильными фискальными мерами, укреплением доллара и ростом на фондовых рынках.

● Победа Трампа и разделение правительства. Менее интенсивная фискальная политика, чем при победе республиканцев. Укрепление доллара и рост фондовых рынков ожидается, но в меньшей степени.

● Победа Харрис и разделение правительства. Фискальный импульс минимален. Возможно ослабление доллара и нивелирование роста рынков, заложенное ожиданием победы республиканцев.

● Победа демократов. Рост гос. расходов компенсируется ростом корпоративных налогов и налога на богатство. Ожидается ослабление доллара и изменение тенденции на рост рынков в долгосрочной перспективе.

UBS Macro Monthly, October 2024

Читать полностью…

ArtFinanz

13 Oct 2024 23:27

Курс рубля будет слаб до 2030 года, заявили в институте прогнозирования РАН. Впереди у рубля – только ослабление, говорится в прогнозе ИНП РАН «Россия 2035: к новому качеству национальной экономики, 2024». «Прогнозная динамика реального эффективного курса рубля на горизонте до 2030 г. будет негативной. В рамках оптимистического сценария он плавно ослабнет до уровня начала 2000-х годов, тогда как в рамках умеренно-пессимистического сценария произойдёт откат к отметкам второй половины 1990-х годов». @

Читать полностью…

ArtFinanz

04 Oct 2024 10:46

Если в Астане нашли столько незаконных строек - представьте сколько во всей стране?

Читать полностью…

ArtFinanz

27 Sep 2024 10:36

Азиатский банк развития пересмотрел прогноз экономического роста Казахстана на 2024 год в сторону незначительного понижения на фоне слабого роста в секторе услуг в первой половине года, снижения объемов добычи нефти, масштабных наводнений и замедления инвестиционной активности.

В текущем году прогнозируется рост валового внутреннего продукта (ВВП) Казахстана на 3,6%, что несколько ниже апрельского прогноза банка на уровне 3,8%.

Ожидается, что в 2025 году темпы экономического роста центральноазиатской страны ускорятся до 5,1%.

Читать полностью…

ArtFinanz

26 Sep 2024 05:25

🚨 Единый генеральный подрядчик: угроза для нефтепереработки Казахстана?

На прошедшем на прошлой неделе в Атырау форуме PetroCouncil были озвучены две ключевые инициативы, касающиеся обслуживания нефтеперерабатывающих заводов (НПЗ). Первая касается увеличения затрат на капитальный ремонт и техническое обслуживание НПЗ, а вторая — внедрения практики единого генерального подрядчика для товаров, работ и услуг (ТРУ). Несмотря на потенциальные преимущества данных предложений, их реализация в условиях Казахстана может привести не только к коррупционным рискам, но и к возможному топливному кризису в стране.

Прежде всего, стоит признать, что наличие единого генерального подрядчика действительно может сократить бюрократическую нагрузку, связанную с проведением конкурсов и тендеров по ТРУ. Это упростит процесс для заказчика: вместо заключения множества договоров, достаточно будет подписать один контракт с генеральным подрядчиком, который возьмет на себя все процедурные вопросы. Он также сможет привлекать специализированные компании для выполнения отдельных видов работ. На первый взгляд, это выглядит разумно и упрощает процесс.

Однако у данной схемы есть и существенные недостатки. Во-первых, на сегодняшний день в Казахстане отсутствуют компании, обладающие необходимыми компетенциями для обеспечения всех направлений ТРУ. В качестве контраргумента могут привести пример с Атырауским НПЗ, но опыт показывает, что возможности и компетенции подобных компаний зачастую преувеличены. Практика обслуживания и ремонта оборудования на Атырауском НПЗ подвергалась многочисленным нареканиям, что свидетельствует о недостаточной квалификации.

Во-вторых, увеличение затрат при привлечении единого генерального подрядчика вовсе не гарантирует, что данные средства будут направлены на повышение уровня обслуживания до международных стандартов, на которые ссылаются инициаторы предложений. Существует обоснованное сомнение, что рост затрат действительно приведет к улучшению надежности оборудования. Вероятнее всего, выгоду получат те, кто стремится заработать на данной схеме. Для проверки этой гипотезы достаточно проанализировать суммы выплат подрядчикам второго уровня и сопоставить их с бюджетными показателями. Если на текущем этапе отраслевые практики генерального подряда не соответствуют нормам, то при увеличении бюджета на капитальный ремонт и обслуживание ситуация может только ухудшиться.

В заключении, хочется надеяться, что руководство Фонда «Самрук-Казына» и компании «КазМунайГаз» продемонстрирует профессионализм и достаточную степень ответственности, чтобы не поддержать инициативу о введении единого генерального подрядчика. Внедрение такой практики может поставить под угрозу не только нефтеперерабатывающую отрасль Казахстана, но и общую экономическую стабильность страны.

Читать полностью…

ArtFinanz

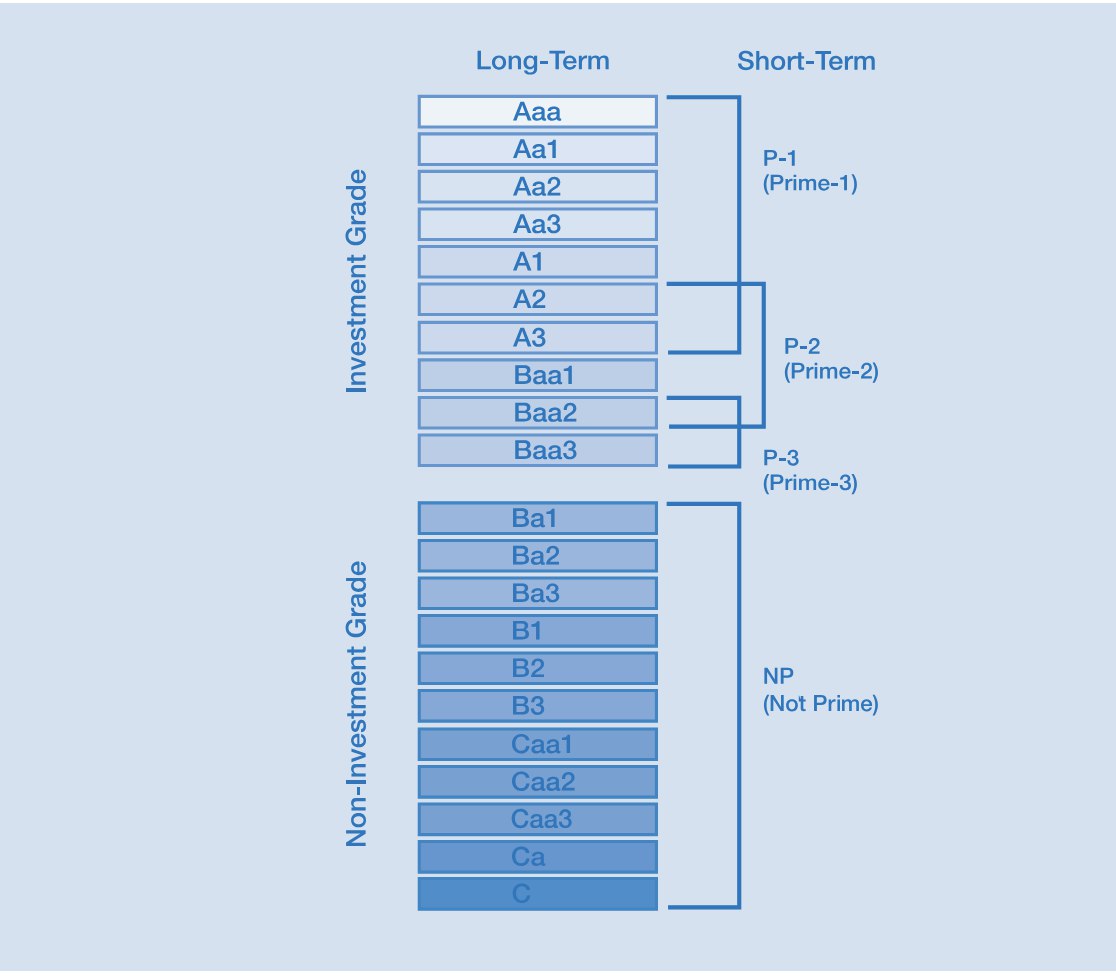

09 Sep 2024 16:53

Moody's подняли суверенный рейтинг Казахстану до Baa1 - прогноз подняли до стабильного. В мире таких агентства три - Moody's, S&P, Fitch и это очень хороший знак. Я бы сказал просто шикарная новость.

Следующая ступень как видите A3. И я уверен, что рейтинг от Moody's - непредвзятый и точный. После событий 2008 года и ипотечного краха - большая рейтинговая тройка долго приходила в себя из-за ошибочного взгляда на кредитные рейтинги.

Теперь агентства всегда чуть более пессимистичны.

Рейтинг от Moody's на уровне Baa1 - это где-то BBB или BBB+ от S&P.

Несмотря на множество нюансов в трактовках рейтинга и их взаимной корреляции - то, что мы уже высоко даже в зоне инвестрейтинга - хорошая новость.

Читать полностью…

ArtFinanz

08 Sep 2024 10:00

🇷🇺🏦 ЦБ РФ приготовился к повышению ключевой ставки до 22%.

Средняя ключевая ставка в 2025 году может составить 20-22% годовых, следует из рискового сценария Банка России. Инфляция по Росстату при таком сценарии вырастет в 1,4-1,7 раз с текущих 9,01% до 13-15%.

При этом за последнюю неделю в России продолжила разгоняться продовольственная инфляция. По данным Росстата, с 20 по 26 августа на 0,5-1% подорожали сливочное и подсолнечное масло, молоко, колбасы, свинина, черный хлеб.

@

Читать полностью…

ArtFinanz

10 Dec 2024 15:01

Ч. 2.

Как достичь баланса между фискальной и монетарной политикой?

Это планировать вместе и координироваться между Минфином и Нацбанком (плюс еще и Миннацэкономики). Не следует забывать и про быстрое изменение политики к текущим макроэкономическим условиям. А также надо помнить про использование экономических моделей – чтобы понимать влияние обеих сторон уравнения.

У нас в Казахстане день баланс, день дисбаланс по простой причине. Слишком много стороннего вмешательства в экономику. Слишком много факторов мы не смогли изолировать.

1. Зависимость от сырьевых доходов. Мы ее изолировали через создание Нацфонда и совсем забыли зачем создали Нацфонд и случайно распечатали. Сокращать соцрасходы сейчас невозможно, а значит надо увеличивать их эффективность через цифровой тенге.

2. Одновременное членство в ВТО и ЕАЭС. ВТО не все прекрасно, а в ЕАЭС –вообще один из партнеров с упоением воюет сквозь санкции. Рубль скачет и качает нас.

3. Политическое и популистическое вмешательство в экономику. Редкий политик удержится от обещания золотых гор, когда находится на трибуне. При всем моем хорошем отношении к депутатам – часто слышу их голоса «отнять и поделить». Нашим партиям и парламенту реально нужны экономические консультанты, чтобы просчитывать их предложения. Иначе мы не можем раз квартал пересматривать бюджет только потому что краткосрочно кто-то хочет заработать очки.

Читать полностью…

ArtFinanz

09 Dec 2024 08:55

В свете неожиданно острой реакции на размышления о насыщенности рынка недвижимости конкретно в двух городах - Алматы и Астане (потому что в регионах цены могут и не снижаться - и так низкие) - добавлю, что есть еще важный показатель - это качество сдаваемого жилья в любой отделке. Пока мы гнали объем черновой отделки или совсем базовую чистовую - совсем упустили качество. Буквально через 2-3 года дома требуют переделки или хотя бы текущего ремонта.

Снижение тенге, а значит удорожание внутренней отделки квартир (где больше половины материалов - импортируются) потребуют от строителей улучшения качества строительства.

На рынке создаётся ниша для запуска компаний по оценке текущего состояния жилых комплексов, вплоть до запуска рейтингов.

Комфорт проживания измеряется не только простыми квадратными метрами, но и близостью детсадов, школ, поликлиник, магазинов, а также качеством сервиса в этих учреждениях.

В целом подтверждаю свою мысль, что ряд ЖК в Алматы и Астане останется нераспроданными до конца.

Риски недостроя тоже растут.

Читать полностью…

ArtFinanz

06 Dec 2024 18:37

Битва за ставку

На днях тенге последовал за своим российским коллегой и сыграл вниз. Психологическая планка в 500 полновесных таньга за доллар США- из ужасного максимума - превратилась в милый и желанный минимум.

Я возьми и скажи, что это паника и призывал знакомых не покупать доллары и считал, что российские компании пылесосят рынок. Российская паника - через звонки в дочерние казахстанские компании - быстрее ковида перенеслась на KASE. Недавние клиенты казахских банков срочно скупали доллар, а некоторые - даже другие валюты.

Российские эксперты сказали мне, что их экспортеры воспользовались санкциями и тоже топили за ослабление рубля. Да, ослабление рубля рыночное, но не до таких величин.

Я еще критиковал наш Нацбанк за то, что он не хочет прикрыть спекулятивные операции. НБ логично опасаясь дальнейших переворотов в доллар и чтобы обуздать инфляцию - поднял ставку на 1% - жесткий, но последовательный шаг.

Теперь разгорелась медиа битва между сторонниками низкой базовой ставки и can’t believe what I see - фиксированного курса - даже казахстанский миллиардер написал колонку. Воюют они против сторонников инфляционного таргетирования, которые верят в управление рынком через базовую ставку.

Санкциям пока не видно конца. Как и нашему пребыванию в ЕАЭС. Позтому играть надо с картами, которые мы себе сами сдали.

Из двух (конц)лагерей я разбил свою палатку ближе к инфляционным таргетистам. With one reservation - с одним условием. Нам вероятно придется дополнять движения базовой ставки ручными инструментами. Это звонки регулятора в банки стиле: «Жома, брат, че за клиент у тебя закупает 100 млн долларов? Передай ему, что он оборзел! Начинку ему от баурсака, а не доллары! Пусть сначала контракт покажет!»

Я конечно утрирую, но самую малость. Находясь в ЕАЭС, где 80% экономики под санкциями - мы глоток доллара на гигантскую ораву. Ручное управление напрашивается.

Да, Россия с 2014 года уже реализовала проект distributed Russia, когда можно заплатить из Дубай и получить товар в Чите. Тем более наивные санкции помогают запирать валюту в стране. Может в долгом сроке они работают, однако Дональд агамыз анонсирует торговые препирательства с КНР, а значит в первую половину 2025 вероятно ослабит санкционное давление на Россию. Но это вилами в Твитере написано. А пока - валютный пылесос всегда рядом.

Мы конечно как экономика покашливаем и в припадке кашля иногда даже спотыкаемся. Однако на фоне других стран СНГ - если не самые лучшие, то точно в топе. Пусть к нам иностранные инвестиции пока медленно притекают, мы самые самые в этом на душу населения - но это точно завоевание в том числе и статуса рыночной экономики и самых высоких рейтингов в СНГ и даже в Восточной Европе.

Может у нас не самая шикарная, но точно самая прозрачная политика в ДКП (денежно кредитная). И это таргетироаание нужно в том числе чтобы сохранить статус такой экономики.

Увы, будучи маленькой и открытой - прямо совсем отказаться от ручного управления - экономикой мы вряд ли сможем. Но и вводить военно-валютный коммунизм - в стиле 2014-2015 - тоже перебор последующей с потерей имиджа.

Вот такие думы перед выходными. А у кого-то и выходных не будет.

Читать полностью…

ArtFinanz

29 Nov 2024 19:07

24 февраля, когда началась война - на вопросы журналиста QMonitor.kz я написал комментарий в электронном блокноте. Потом в марте кажется мой блокнот слетел и я вот недавно нашел способ зайти в этот Evernote и увидел свой комментарий от 25 февраля. Специально сделал скриншот, где написано, что файл был создан 25 февраля и последний раз изменен тоже 25 февраля 2022 года.

Это проверка прогнозов.

***

Вопрос: Каковы будут последствия военной операции на Украине для экономики Казахстана?

Расул Рысмамбетов, финансист:

- Есть несколько сценариев развития событий, которые будут иметь последствия для Казахстана. Первый - наиболее реалистичный – предполагает затяжную войну между Россией и Украиной без (или с?) вмешательства западных стран. Она будет, естественно, сопровождаться жесткими санкциями со стороны последних, вплоть до отключения РФ от международной банковской платежной системы SWIFT, заморозки валютных счетов россиян. И тогда рубль догонит тенге, если не перегонит. В свою очередь тенге будет убегать от рубля, стремясь к очень большим значениям.

Некоторые российские компании, имеющие филиалы в Казахстане, попытаются отсюда осуществлять валютные сделки. В таком случае санкции распространятся и на нашу страну, но они будут, подчеркну, не против нее, а против этих самых российских компаний и их филиалов с соответствующими для нас последствиями.

В этот сценарий я также закладываю вариант отказа ряда стран закупать российские нефть и газ. Тогда будет совсем плохо, в том числе и для Казахстана, поскольку стоимость нефти может подняться до уровня 150-190 за баррель. Федеральная резервная система (ФРС) США собиралась в середине марта увеличить базовую процентную ставку на 0,25%, теперь она запросто может поднять ее на все 0,5 процентов. Этот шаг будет означать если не катастрофические, то очень неприятные последствия для всех мягких валют в мире, в том числе тенге.

Во втором сценарии - менее вероятном - военные столкновения ограничатся произошедшими ракетными ударами, и российские войска отойдут в пределы оккупированных территорий. Мир потихонечку начнет отходить от шока. Тогда может произойти некоторое восстановление экономики и укрепление тенге. Но и в этом случае санкции неизбежны, правда, в меньшей степени.

Увы, пока ни один сценарий не предполагает благоприятное развитие событий для Казахстана. Теоретически есть, конечно, неплохой вариант, если Россия принесет извинения Украине или там произойдет смена власти, но я очень в этом сомневаюсь.

Читать полностью…

ArtFinanz

13 Nov 2024 05:54

🇨🇳🇲🇳 ➡️ 🇰🇿Иммиграция из Монголии и Китая бьет рекорды

За первые три квартала 2024 года из КНР в РК на постоянное место жительство прибыл 1451 человек, из Монголии – 1088 человек, следует из данных БНС АСПиР РК. В обоих случаях рост к тем же месяцам 2023-го чуть не трехкратный: на 177% и 172% соответственно.

Число иммигрантов из Китая при этом стало самым высоким для периода с 2017 года, хотя справедливости ради, в 2020-м было всего на девять человек меньше. А вот в случае Монголии речь идет о более внушительном рекорде – с 2011 года, и ничего похожего на нынешние показатели все это время не наблюдалось.

При этом число уехавших из РК в Китай и Монголию традиционно довольно скромное, так что по сальдо миграции – число прибывших минус число убывших – картина примерно такая же, как с прибытием.

Но вернемся к самим иммигрантам. Кто они и в какие регионы прибыли?

🔸Почти все приехавшие, что из КНР, что из Монголии, по национальности казахи (98% и 99% соответственно)

🔸Половина иммигрантов из КНР при этом поселилась в Астане или Алматы (с небольшим перевесом в сторону Алматы), плюс еще почти каждый пятый – в Алматинской области.

🔸В случае прибывших из Монголии самый популярный регион – Акмолинская область (33%), а на столицы суммарно приходится побольше трети (23% на Астану и 13% на Алматы).

Ну и да, к слову: всего из любых стран к нам в этом году за три квартала успело прибыло 20,4 тыс. иммигрантов, что на 6,5% больше, чем в январе-сентябре 2023-го. Выбыло примерно 10,2 тыс. человек, на 20% меньше, чем годом ранее, так что сальдо миграции (приехавшие минус уехавшие) приросло сразу на 59% и составило, соответственно, тоже приблизительно 10,2 тыс. человек.

Как сальдо выглядело в разбивке по странам, смотрите на графике ниже. Лидирует по-прежнему Узбекистан, об успехах которого в первом полугодии мы уже писали.

@

Читать полностью…

ArtFinanz

07 Nov 2024 09:56

🇨🇳🇰🇿 Китай запустил новый маршрут контейнерных ж/д перевозок через Казахстан

Первый контейнерный поезд отправили из уездного города Усу Синьцзян-Уйгурского автономного района Китая в бывшую столицу Казахстана, передает «Синьхуа».

Железнодорожный состав с 45 контейнерами перевозит груз автомобильных запчастей.

В ноябре 2024 года со станции Усу планируют отправить в Европу и Центральную Азию четыре контейнерных поезда, которые проследуют через пограничные пункты пропуска Алашанькоу и Хоргос.

Logistan.info | Логистика | Экономика

Читать полностью…

ArtFinanz

05 Nov 2024 10:04

Пришел заём - отворяй Нацфонд.

С большим интересом и признаться недоумением наблюдаю за КТЖ (уже несколько лет люблю эту компанию и любовь все крепнет).

С одной стороны, компания отчиталась, что строит два контейнерных терминала совместно с китайскими партнерами. Один в порту Актау, а другой – в Алматы. Будут и инвестиции и собственные средства. Однако при этом КТЖ умудрились на своей же земле отдать больше половины доли – китайским партнерам.

Веселье пришло откуда не ждали. Мы сначала россиянам продаем стратегические аэропорты, а теперь в центре Алматы и в главном порту страны создаем прямо большие зоны китайского влияния.

КАК? Как нацкомпания отдала больше половины китайским партнерам? Предлагаю КТЖ чуть чуть погрузиться в ситуацию и лучше бы забрать себе большую часть.

Отдельно от этого мы (то есть КТЖ) взяли кредит во французском банке купить 117 электровозов Alstom. Понятно, что во время визита президента во Францию хочется что-то приятное сделать. Однако даже если один электровоз стоит 6-8 млн евро, то это уже 800+ миллионов? Приятно французам, но приятно ли нам и под какой процент? А еще и покупаем Wabtec локомотивы на 400 млн долларов.

Очень важно для КТЖ сейчас создать нормальную фин модель и спрогнозировать долговую нагрузку. Иначе такой IPO в 2025 году никому не нужен, даже для того чтобы пополнить бюджет. Чаще счет - целее бюджет.

Читать полностью…

ArtFinanz

31 Oct 2024 12:21

24 сентября в Астане прошло экспертное заседание (НБ РК, AERC, ERI, NACAnalytica, Talap), где был проведен опрос по ожиданиям экспертов по инфляции, достаточности трансферта в 5.4 трлн тенге в 2025 году и по ряду других вопросов. Сейчас выложу результаты.

Читать полностью…

ArtFinanz

21 Oct 2024 12:21

💵Интересные данные предоставил LS по экспорту полипропилена. Продолжая вопрос того, что в Китай полипропилен продается дешевле, чем на внутренний рынок, принимает более четкие очертания. Из данных LS получается, что средняя стоимость полипропилена, проданная в Китай составляет порядка 675 долларов, в то время как на внутренний цена составляет почти 1000 долларов США. Даже учитывая поручение ПМ продавать полипропилен для отчественных товаропроизводителей на 20%, все равно получается в Китай полимеры поставляются дешевле.

Читать полностью…

ArtFinanz

04 Oct 2024 10:46

🏗️ В Астане выявили 37 незаконно строящихся жилых комплексов

💬В этом году 51 застройщик привлечен к административной ответственности по 64 объектам, а в отношении 12-ти ведутся уголовные дела.

Прокуратура города Астаны напоминает, что долевое участие в жилищном строительстве организуется одним из следующих способов:

1️⃣получение гарантии Единого оператора жилищного строительства (Казахстанская жилищная компания);

2️⃣участие в проекте банка второго уровня;

3️⃣привлечение денег дольщиков после возведения каркаса здания.

ℹ️Подробнее читайте по ссылке

@

Читать полностью…

ArtFinanz

02 Oct 2024 15:26

🇰🇿 «КазАвтоЖол» набрал $206 млн кредитов за полгода

По состоянию на 30 июня 2024 года НК «КазАвтоЖол» получила от международных финансовых организаций более 1,013 трлн тенге ($2,112 млрд) кредитов. Об этом говорится в финансовой отчетности нацкомпании.

В том числе:

• от Экспортно-импортного банка Китая — 722,6 млрд тенге ($1,506 млрд)

• от Европейского банка реконструкции и развития — 179,9 млрд тенге ($0,375 млрд)

• от Азиатского банка развития — 63,9 млрд тенге ($0,133 млрд)

• от Евразийского банка развития — 47,1 млрд тенге ($0,098 млрд)

Из них за первое полугодие 2024 года получено 98,9 млрд тенге ($0,206 млрд):

• от Эксимбанка КНР — 55,7 млрд тенге ($0,116 млрд)

• от ЕБРР — 29,6 млрд тенге ($0,062 млрд)

• от АБР — 13,6 млрд тенге ($0,028 млрд)

Logistan.info | Логистика | Экономика

Читать полностью…

ArtFinanz

26 Sep 2024 10:35

Узбекистан хочет довести ВВП Узбекистана до 160 млрд долларов за пять лет. (Канал Азия Коротко).

Надо теперь посмотреть вглубь экономики. В этом году ВВП Узбекистана может превысить 100 млрд долларов США. Зависит от складывающегося курса сума на который почему-то не влияет дефицит торгового баланса. В Казахстане это знакомо.

Читать полностью…

ArtFinanz

11 Sep 2024 12:48

Когда писал на канале, что Вячеслав Ким может купить Jusan - это была чисто аналитическая выкладка.

Будучи одним из самых ликвидных банков, Kaspi платит дивиденды каждый квартал. И вероятнее всего сделка по возврату Jusan была урегулирована с привлечением средств Красного Гиганта. Деньги должны работать.

Думаю решение было принято чуть раньше и назначение главой Jusan бывшего зампреда Kaspi - означало, что остались формальности плюс чуть более углубленный due diligence. Вероятнее всего выкуп банка будет за долг. Так как на балансе Jusan долга не видно, вероятно это прямая сделка между акционерами: Ким-Есенов.

Считаю, что сделка очень выгодная для Есенова и немного хлопотная для Кима. Ведь банк Jusan хороший, но потребует перестройки процедур - в зависимости от дальнейших на него планов.

/channel/financeview/822

Читать полностью…

ArtFinanz

08 Sep 2024 10:00

Китай является центром переработки важнейших полезных ископаемых.

Он перерабатывает 65% добываемого в мире лития, 74% кобальта, 100% природного графита и 90% редкоземельных элементов.

🇨🇳 Китайская Угроза

Читать полностью…

ArtFinanz

31 Aug 2024 09:50

🇺🇿 Осталось пять претендентов на покупку госдоли в «Узтемирйулконтейнере»

Агентство по управлению госактивами Узбекистана допустило к участию в аукционе по приватизации госдоли в АО «Узтемирйулконтейнер» пять компаний.

Первоначально претендентов было шесть, но АУГА отсеяло одного из них — компанию, числящуюся в санкционных списках правительства США.

Прошедшие отбор претенденты должны направить обязывающие предложения по приобретению госдоли и внести гарантийный платеж (1% от предлагаемой за актив суммы) до 18:00 (по Ташкентскому времени) 20 сентября 2024 года.

Читайте также: В Узбекистане возобновляют приватизацию 35% акций «Узтемирйулконтейнера»

LogiStan

Читать полностью…

6569

6569

{kind=link}