Нетрудовые доходы

05 May 2022 11:26

Составил рэнкинг банковской отрасли по итогам 2021 г.

Как и прогнозировал, рост прибыли банков замедлился, прежде всего из-за снижения чистой прибыли от продажи иностранной валюты. Многие банки обеспечили рост за счёт расформирования резервов, но все это разовый фактор - поэтому я обычно смотрю прибыль до налогов и отчислений в резервы, чтобы обеспечить сопоставимость результатов. Больше всего удивил Альфа-Банк который вырвался на второе место, обогнав Приорбанк и Сбербанк.

Те банки, которые платили дивиденды (Беларусбанк, Приорбанк, Сбербанк) в очередной раз разочаровали держателей. Вряд ли в текущих условиях банки вернутся к выплатам, поэтому рад, что вовремя продал бумаги.

Подробнее - https://neg.by/novosti/otkrytj/rejting-bankov-belarusi-po-itogam-2021-goda/

Читать полностью…

Нетрудовые доходы

20 Apr 2022 13:00

💸 Как бизнес в Беларуси реагирует на конфликт в Украине? Как решаются вопросы с грузоперевозками и международными оплатами? Какие товары могут стать дефицитными?

Подписывайтесь и читайте в канале Officelife.media

#нетрудовая_реклама

Читать полностью…

Нетрудовые доходы

21 Dec 2021 08:01

Ну что, дождались - в Беларуси появился первый REIT, точнее токенизированный его аналог.

Кто не в курсе REIT, это инвестиционный фонд, активы которые представлены недвижимостью, денежный поток распределяется среди инвесторов, а его доли торгуются на бирже.

Проект, безусловно, новый для нашей страны, организаторы проделали большую работу, но результат, откровенно говоря, не впечатляет.

С одной стороны, white paper рисует красивую картинку тройного начисления дохода - фиксированный до 4,6%, доля от денежного потока, доля в случае ликвидации (продажи объекта недвижимости)

Однако меня смущает довольно высокая оценочная стоимость недвижимости, закладываемая при выпуске токенов - 750 usd за квадрат для производственно-складского комплекса за пределами МКАД, что, мягко говоря, выглядит дорого. Складывается впечатление, что заказчик решил таким образом выйти в деньги по своим проектам, причем на стадии 70% готовности.

Не думаю, что доходность по токенам будет сильно выше текущих ставок по токенам, иначе компания просто выпустила бы понятные рынку квази облигации, обеспеченные недвижимостью.

Ещё один момент - слабое правовое обеспечение обращения токенов, из-за чего слишком многое остаётся на совести эмитента. Это конечно общая проблема для рынка токенов, не только для данного проекта. Тем более мы видим, что токенами пытаются не только заменить ценные бумаги, но даже структурировать фонд в обход законодательства об инвестиционных фондах.

Это сугубо мое мнение, может мы являемся свидетелями появления действительно качественного инвестиционного инструмента. Время покажет. В любом случае, токены ещё должны быть размещены. В текущих условиях, после череды дефолтов от ноу-нейм компаний сделать это будет непросто

Читать полностью…

Нетрудовые доходы

25 Nov 2021 08:01

Бери, бери, я себе ещё нарисую

Белинвестбанк проводит допэмиссию акций, добавив к существующим 13 млрд акций ещё 2,5 млрд. Таким образом, акции текущих акционеров размоются на ~16%. Акционеры могут принять участие в дополнительном размещении, однако смысла в этом нет - акции спокойно можно купить по 0,02 руб без лишней суеты на бирже.

Другой вопрос - стоит ли это делать. Банк и в лучшие для отрасли годы не блистал показателями и только из-за планов продажи банка ЕБРР был интересен долгосрочному инвестору. А теперь без драйверов роста стоимости и надежд на смену менеджмента и вовсе неинтересен. По 0,01 руб. можно не спеша формировать позицию, если банк кому интересен своей дешевизной, но я, пожалуй, воздержусь и отдам предпочтение бумагам с более прогнозируемой дивидендной доходностью - акциям Брестгазоаппарата и Стройтреста 35

P. S. Забавно, что в последних доп эмиссиях участвует Белгосстрах, за последние годы его доля выросла до 11,48%. Не удивлюсь, если и в этот раз покупателем выступит он же.

Читать полностью…

Нетрудовые доходы

19 Nov 2021 08:52

Приорбанк бросил кость акционерам

15 ноября Приорбанк провел внеочередное собрание акционеров и объявил о выплате дивидендов - 0,4 руб на акцию. Дата формирования реестра - 01.11.2021 г.

При устоявшейся цене сделок 5,5-5,6 руб. за акцию имеем 7,14-7,27% доходности - слезы, а не доходность. Ни секунду не жалею, что продал эти акции, хотя сам по себе Приорбанк остаётся крепким и эффективным банком, но к сожалению их дивидендная политика пошла в разнос.

В целом бел. банки считаю не очень интересным направлением инвестирования, однако слежу за деятельностью Альфа-Банка, который рвет крупные банки как тузик грелку

Читать полностью…

Нетрудовые доходы

16 Nov 2021 14:41

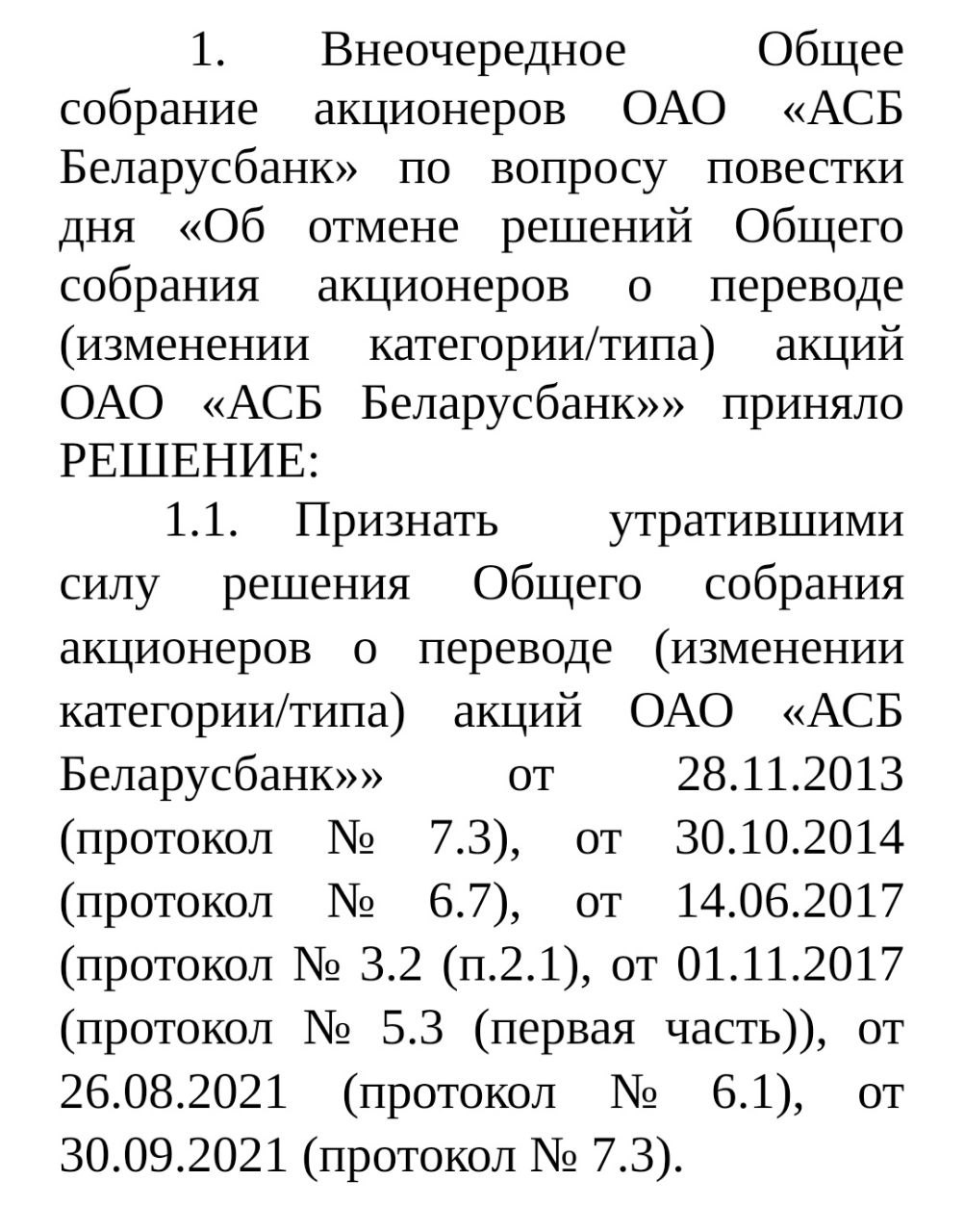

Стали известны результаты внеочередного собрания акционеров Беларусбанка

Отменены решения общего собрания акционеров, которые ранее регламентировали порядок перевода (изменения категории/типа) акций ОАО «АСБ Беларусбанк». В связи с этим перевод простых акций в привилегированные в дальнейшем осуществляться не будет (в т.ч. по заявлениям о переводе, поданным в 2021 году).

В истории с обменом акций, похоже, можно ставить точку.

С одной стороны, в подобном исходе я не сомневался. Но кто бы мог подумать, что Беларусбанк сначала выставит на продажу свои акции, благополучно реализует весь представленный объем, а уже потом прикроет лавочку. Также некрасиво бортанули тех, кто подал заявление на перевод в 2021 году. А ведь это в основном свои же работники. В общем, запрыгнуть в последний вагон не получилось.

Хоть история немного сгладилась за счёт того, что текущие держатели акций не пострадали, в целом история получилось неприятной. Ещё один негативный кейс в истории белорусского фондового рынка.

Что делать акционерам?

Либо избавляться от бумаг, что будет довольно сложно реализовать в текущих условиях, либо держать дальше, надеясь, что банк завершил докапитализацию, а негатив через какое-то время забудется. По финансовым показателям Беларусбанк остаётся самым эффективным банком в госсекторе. К сожалению, о корпоративном управлении подобного сказать не могу. Комитет по взаимодействию с миноритарными акционерами показал, чьим интересам он служит на самом деле. Все это, бесспорно, будет оказывать влияние на цену акций.

P.S. Акционеры пишут, что комитет миноритариев выступил в защиту акционеров и пытался повлиять на ситуацию, но его решения носят рекомендательный характер. Приношу свои извинения членам комитета по взаимодействию с миноритарными акционерами.

Читать полностью…

Нетрудовые доходы

12 Nov 2021 17:41

Взял интервью у Олега Ильина, управляющего партнера консалтинговой компании ASER, для Экономической газеты.

Обсудили самые разные вопросы:

- почему стоимость бизнес-плана может достигать 20 тыс руб. и даже больше,

- почему в Беларуси до сих пор нет компаний "большой тройки",

- что не так с белорусским бизнесом и многое другое

Читать полностью…

Нетрудовые доходы

09 Nov 2021 13:45

Группа неравнодушных акционеров Беларусбанка подготовила обращение на имя председателя Набсовета с просьбой не выносить на собрание вопрос об отмене принятых ранее решений, т.е. сохранить возможность обмена простых акций на привилегированные

Все акционеры, желающие присоединиться к инициативе, могут скачать файл, вставить свои данные, отправить скан электронной почтой и продублировать бумажным письмом

Читать полностью…

Нетрудовые доходы

05 Nov 2021 19:46

Вот так поворот - лавочка с переводом обыкновенных акций Беларусбанка в привилегированные, похоже, прикрывается

Беларусбанк выносит на внеочередное собрание акционеров вопрос об отмене перевода обыкновенных акций в привилегированные. Причем сделать это предлагается в самой странной форме, которую только можно было придумать - через отмену всех решений о переводе с 2013 года. Почему это странное решение - ниже по пунктам

1. Карета может превратиться в тыкву. Привилегированные акции текущих держателей могут стать обыкновенными, а ведь многие покупали их на бирже по 3-5 руб. Рыночная цена обычки минимум в 12 раз меньше.

2. Отмена решений позволяет поставить вопрос о законности выплаты дивидендов держателям префов и соответственно взыскать их обратно, как бы сюрреалистически это не звучало. Хотя может решат просто "перевернуть эту страницу"

3. Как технически будет проведен обратный перевод - сложно представить. Ответственным работникам Беларусбанка и депозитария ещё предстоит поломать голову на эту тему

4. Откатывать законные решения собрания акционеров главного банка страны - худшее, что можно сделать для инвестиционной привлекательности страны. Теперь каждый инвестор - белорусский или иностранный - может спросить как Жорж Милославский, "это что, так любую стенку можно убрать?"

5. И наконец особой циничность данной истории добавляет недавняя продажа акций, где именно возможность конвертации в привилегированные акции вызвала повышенный интерес к данному предложению, прежде всего со стороны работников банка. То есть главный удар пришелся по своим же работникам. Лучший работодатель года по версии Шнобелевской премии

Безусловно, отмена перевода обыкновенных акций в привилегированные была вопросом времени и у меня сомнений не вызывала. Однако выбранный путь возмутил даже меня

Что делать текущим акционерам Беларусбанка? Бороться каким призрачным бы ни казался шанс на победу. Худшее, что можно сделать в этой ситуации - молча проглотить это решение. Наиболее высокие шансы, на мой взгляд, у держателей привилегированных акций, у владельцев обыкновенных акций реализовался "рыночный" риск. Обманутые ожидания к делу не подколишь, к сожалению.

Несмотря на то, что я все время говорил о риске отмены перевода, особого торжества я не испытываю. Мне грустно от того, что эта история грозит стать ещё одной черной страницей истории белорусского фондового рынка.

Если говорить на чистоту, я тоже держу немного обыкновенных акций Беларусбанка, однако недостаточно, чтобы за свой счёт привлекать юристов для сопровождения нового судебного процесса - пакет символический, на собрания походить, попробовать попасть в комитет по взаимодействию с миноритарными акционерами. Жаль, так и не попал. С другой стороны, требований я не знаю, может наоборот у меня были бы сейчас связаны руки с точки зрения отстаивания интересов миноритариев. Сегодня же я "свободный стрелок" и могу поливать банк напалмом сколько угодно

Читать полностью…

Нетрудовые доходы

03 Nov 2021 06:47

Инсайд от Айгенис

Инвестиционная компания "Айгенис" расширяет спектр оказываемых услуг и активно движется в сторону оказания инвестиционных услуг полного цикла

1) В ноябре компания запускает собственный депозитарий. Об этом в официальном канале сообщил представитель компании. Подробности пока не известны, но можно предположить, что открытие счетов будет как-то увязано с мобильным приложением Aigenis, о котором я писал ранее. Если это так, то счёт депо можно будет открыть удаленно. Ждём официальных комментариев от компании

2) В феврале 2022 г. компания планирует дать выход на российский фондовый рынок через услугу доверительного управления. Интересно, как это будет реализовано - если сервисы будут объединены в одно приложение, будет супер. Второй вопрос - комиссии. Если ещё дешевле, чем в Альфабанке, это будет серьезная заявка на лидерство в этом направлении. В любом случае, чем больше сервисов, тем лучше для пользователя.

Ждём официальных анонсов

Читать полностью…

Нетрудовые доходы

29 Oct 2021 08:48

История о "лишних" квадратах

Интересные вещи происходят у нас в Соколе, где я живу вот уже третий год.

Кто не в курсе, Сокол - это такой чудо микрорайон Минска, который хоть и находится в 30 км от МКАД, но территориально относится к городу. Полтора десятка высоток и район коттеджной застройки, неплохая по меркам замкадья инфраструктура.

Последний год Сокол активно застраивается: расшивают дорогу, строят многоэтажки для нуждающихся и многодетных семей.

Уж не знаю, со строительством ли связано, но Комитет госконтроля провел сверку участков и выявил массовые "нарушения" - расхождения между фактически используемым участком и выделенным по документам, что расценено КГК как "самовольный захват". Требуют переноса ограждения или предлагают выкупить - говорят, такая возможность будет добавлена новой редакцией закона, который ожидается в начале года. Выкуп был бы вполне разумным компромиссом, если бы не один нюанс - так как Комитет по землеустройству трактует нарушение как самовольный захват, выкупная стоимость определяется по кадастровой стоимости с двойным коэффициентом.

Фактически же большая часть случаев "самовольного захвата" это результат неправильно указанных границ участка при его выделении сельсоветом (изначально участки выделял Смолевичский с/с) или отступ из-за проложенных коммуникаций (теплотрассы, газ и прочее). Площадь "захвата" тоже у всех разная - от 15 до 120 кв.м. Но Комитет землеустройства вникать в "дела дней давно минувших" не хочет и напирает на факт нарушения.

На текущий момент мнения (и стратегии) "нарушителей" разделились. Одни продолжают писать во все инстанции и настаивать на отсутствии нарушения. Вторые готовы узаконить "лишние" квадраты без применения повышающего коэффициента и при условии предоставления рассрочки. Третьи будут переносить ограждения. Большинство заняло выжидательную позицию.

Вот так не прошло и двух лет после дела Стройтреста 35, как опять приходится защищать свои интересы от посягательств государства.

Читать полностью…

Нетрудовые доходы

18 Oct 2021 18:01

Интересную статью опубликовали в Банковском вестнике за август 2021 г. Авторы - брат-экономист и сестра-психолог исследуют причины финансового кризиса прошлого года

Оказывается, "нестабильность на валютном и денежном рынках РБ летом-осенью 2020 г. не имела под собой фундаментальных макроэкономических основ, а была спровоцирована распространением негативной информации через негосударственные СМИ".

Что делать дальше, спросите вы? Не переживайте, решение есть!

"Для восстановления доверия к национальной валюте необходимо проведение целого комплекса мероприятий, направленных на устранение причин дестабилизации поведения населения, защита его от стресса и распространения психологической паники"

А главное "необходима позитивная повестка по более активному и последовательному разъяснению экономической политики Правительства и Нацбанка."

Вот что оно оказывается, а мы с вами и не догадывались 😂

Читать полностью…

Нетрудовые доходы

14 Oct 2021 12:59

Продолжаем следить за историей по продаже акций "Беларусбанка"

Все акции реализованы в полном объеме. Причем 9,8 млн руб проданы буквально в первые минуты так называемой "свободной" продажи. Кто-то в очередной раз неплохо "погрелся". Тем временем цена на биржевых торгах упала с 0,50 руб до 0,23 руб. Думаю, что именно по такой цене бумага закрепится на вторичке и будет ещё какое-то время висеть в предложении. То есть при желании можно свободно купить бумаги на вторичке, хотя немного подсуетившись и имея знакомых среди работников банка можно было купить бумаги с хорошей скидкой.

Другой вопрос - нужно ли их покупать, поскольку конвертация обычки в префы - сейчас это игра с убирающимися стульями, где неизбежно останется кто-то, кому стула не хватит, когда музыка перестанет играть.

Купил небольшой пакет акций банка, чтобы было интереснее следить за всей этой историей. Серьезную ставку на сохранение "окна возможностей" решил не делать. Всё-таки я не верю, что текущим покупателям что-то обломиться, да и не нравится, что банк стал довольно активно размывать обычку (+40% за год)

Читать полностью…

Нетрудовые доходы

02 Oct 2021 09:01

Посмотрел изменения, вносимые в Налоговый кодекс, опубликованные на сайте Минфина. Изменения, касаемые налогообложения ИП, комментировать не буду, пройдусь только по аспектам, касающимся физлиц.

1. Положения, регулирующие предоставление налоговых льгот держателям бел. ценных бумаг - облигаций и акций (ст. 208, п. 34-36) - остались неизменными.

2. Сохраняется норма, в соответствии с которой кэшбек по банковским картам в размере до 2% освобождается от уплаты подоходного налога

3. Установлено освобождение от уплаты подоходного налога доходов, полученных от предоставления займов через сервисы онлайн-заимствования (писал об этом здесь)

4. Серьезно пофиксированы лазейки, которые позволяли отбиваться от налоговой при выявлении превышения расходов над доходами. Теперь делать это будет в разы сложнее.

5. При указании в пояснениях об источниках доходов, представленных плательщиком, доходов, полученных от сдачи физическим лицам в аренду жилых и (или) нежилых помещений, машино-мест, в размерах,

превышающих 10-кратный размер уплаченного подоходного налога с физических лиц в фиксированных суммах, плательщиком производится доплата подоходного налога с физических лиц в размере 10% от суммы такого превышения.

5. Минфин в догонку объявил о введении налога для владельцев квартир. Ранее такая норма действовала только для тех, у кого в собственности было несколько квартир. С 2022 г. платить налог будут также собственники единственного жилья

Читать полностью…

Нетрудовые доходы

16 Sep 2021 14:28

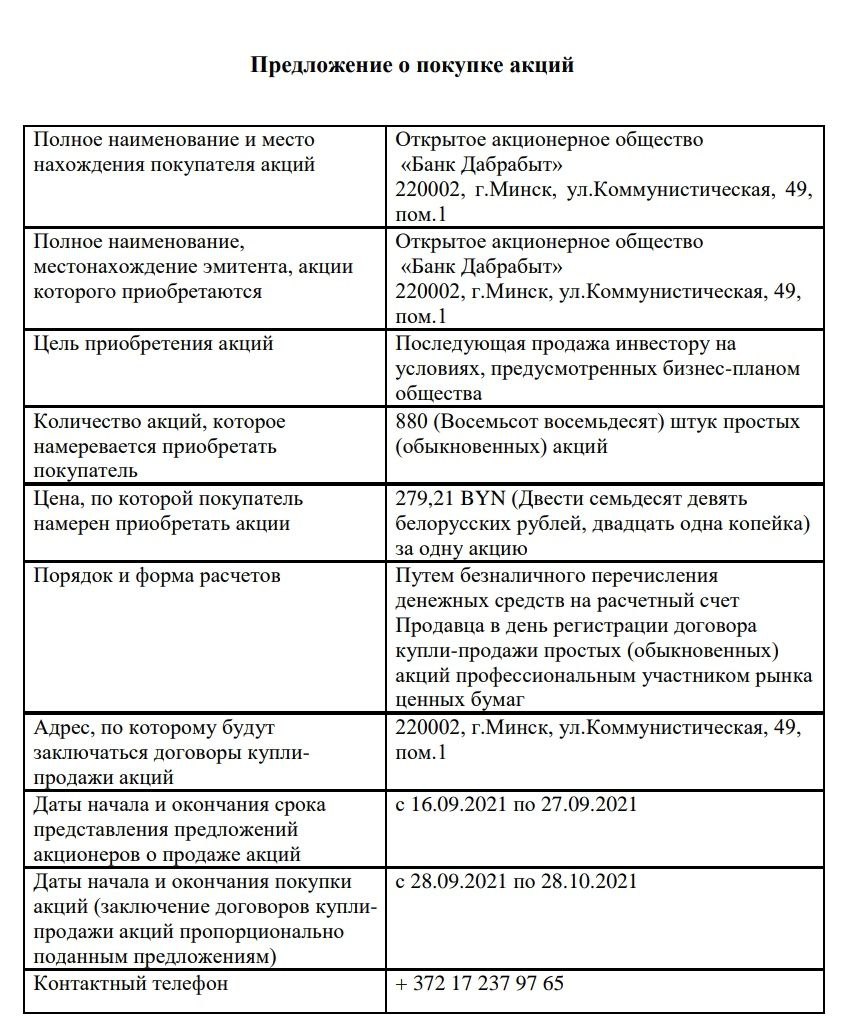

Байбек для "своих"

Банк "Дабрабыт" собирается купить акции собственной эмиссии. На приобретение ценных бумаг банк готов потратить 245 тыс. руб., а цена за 1 акцию составит 279,21 руб.

Достаточно было все правильно посчитать, и все стало на свои места. Уставной фонд банка разделен на 352000 акций, 99,75% принадлежат Нацбанку, 0,25% - Паритетбанку. Покупают 880 шт, как раз 0,25%. Акции банк возьмёт на баланс. В целях покупки указана последующая продажа инвестору. Будет ли продажа или это просто выполнение формального требования - непонятно. Ясно пока одно - из состава акционеров Дабрабыта однозначно выходит Паритет

Читать полностью…

Нетрудовые доходы

21 Apr 2022 09:00

Беларусбанк подтверждает звание худшей инвестиционной идеи белорусского рынка акций

Беларусбанк в очередной раз "отличился" - принято решение об увеличении уставного фонда банка, в результате чего будет выпущено +50% акций доп выпуска "без проведения подписки". Такая формулировка означает, что акционерам даже не предложат поучаствовать в этом действии, пусть даже формально, ради соблюдения преимущественного права на покупку текущих владельцев акций в пределах их долей.

Интересна позиция Комитета по взаимодействию с миноритарными акционерами, который вроде как есть, но о котором ничего не слышно. Хотя даже если они как-то выразили бы свое мнение, вряд ли бы кто-то его учел.

Также интересно, по какому сценарию будет действовать Белинвестбанк, который ранее проводил размещения в два этапа, давая возможность текущим акционерам приобрести акции пропорционально своей доле

Читать полностью…

Нетрудовые доходы

21 Dec 2021 11:57

Первый подарок в преддверии Нового года от Альфа-Банка. Неожиданно и приятно

Читать полностью…

Нетрудовые доходы

25 Nov 2021 10:00

Слово профучастникам

В рамках подготовки материалов с победителями бизнес-конкурса "Знатный Талер" для "Экономической газеты" пообщался с профучастниками рынка ценных бумаг - АСБ Брокер (Вероника Санкович) и ООО "Финап24" (Александр Маковецкий).

Обсудили текущее состояние рынка (введение запрета на выпуск облигаций в иностранной валюте, дефолты и т.д.), а также планы на будущее. Адекватные и интересные собеседники

Читать полностью…

Нетрудовые доходы

19 Nov 2021 09:36

Брестгазоаппарат запускает новый инвестпроект

Брестгазоаппарат планирует запустить новый инвестиционный проект - цех по переработке пластмасс.

Сроки строительства пока не известны, больше информации будет в феврале 2022 года после утверждения отчёта ОВОС (оценка воздействия на окружающую среду). Сообщается, что на предприятии будет работать 230 человек. Стоимость проекта пока не известна.

Только мы порадовались завершению проекта по строительству цеха литья и опять новый инвестпроект. Правда, дивиденды при реализации предыдущего проекта не пострадали, доходность акций была прекрасной. Надеюсь, к собранию будет больше информации, можно будет оценить сроки и стоимость реализации проекта.

По итогам года жду дивиденд в районе 150-160 руб с учётом налогов.

Брестгазоаппарат остаётся крупнейшей моей позицией. В последний раз докупал акции в октябре 2021 года.

Читать полностью…

Нетрудовые доходы

18 Nov 2021 14:24

Exit века 😂

Наконец вышел из акций Слуцкого сахарорафинадного комбината, продать которые я уже и не надеялся. На удивление, забрали весь остаток 156 шт по цене 80 руб. В итоге вышел в небольшой плюс - с учётом ежегодных дивидендов получилось около 10% в валюте. Крохи конечно, но спасибо, что не в минус.

#инвестиции_РБ

Читать полностью…

Нетрудовые доходы

16 Nov 2021 09:08

На шаг ближе к Европе

Альфа-Банк держит марку и продолжает развивать свой сервис по доступу на зарубежные фондовые рынки.

Упрощен доступ к европейским биржам XETRA и Euronext, где торгуется более 3000 бумаг. Теперь приобретать активы можно через торговую платформу Альфа-Инвест. То есть инвестор сам когда ему удобно может выставлять заявку на покупку или продажу.

Подробности - здесь

Ждём, когда добавят LSE, где обращается довольно интересный класс инструментов для сторонников портфельного инвестирования - ирландские ETF, аккумулирующие дивиденды вместо их выплаты

Читать полностью…

Нетрудовые доходы

10 Nov 2021 12:00

#партнерский_материал

Кибератаки, в ходе которых злоумышленники используют подрядчиков, чтобы добраться до компании-цели, стали распространённым явлением, поэтому теперь бизнесу важно учитывать и такие риски.

По данным «Лаборатории Касперского», в 2021 году самый большой ущерб от киберинцидентов был связан с утечками данных в результате взаимодействия с подрядчиками.

С такой проблемой столкнулись 32% крупных компаний по всему миру, и средняя сумма ущерба для них составила 1,4 миллиона долларов США

Чтобы свести к минимуму риск кибератак и утечек данных, специалисты по информационной безопасности рекомендуют:

🔺Анализировать риски, связанные с обменом данными с поставщиками;

🔺Чётко определять уровень доступа к корпоративной информации, который предоставляется каждому конкретному подрядчику;

🔺Использовать программные решения для обеспечения безопасности конечных устройств в сочетании с инструментами для обнаружения угроз, обходящих традиционные средства защиты.

«Лаборатории Касперского» реализует трёхуровневый подход к обеспечению кибербезопасности бизнеса. Например, уровень Kaspersky Expert Security предназначен для корпораций и промышленных предприятий. Это решение включает в себя платформу для обнаружения продвинутых угроз на уровне сети Kaspersky Anti Targeted Attack, а также Kaspersky Endpoint Detection and Response — мощную систему, которая предоставляет ИБ-специалистам полную картину событий в инфраструктуре рабочих мест и серверов и обеспечивает их эффективную защиту от сложных угроз и APT-атак

Узнать подробнее о решениях "Лаборотории Касперского" для обеспечения кибербезопасности вашего бизнеса и оценить их стоимость можно здесь

Читать полностью…

Нетрудовые доходы

05 Nov 2021 20:52

По Беларусбанку не все так уж и плохо

Поступают уточнения от людей, знакомых с материалами, подготовленными к собранию.

1. Речь идёт все же об отмене будущих переводов. Текущих держателей привилегированных акций отмена никак не коснется. Это уже хорошо.

2. По сути это как раз та отмена, которая, по моему мнению, должна была состояться. То есть для тех, кто покупал акции сейчас в расчете на перевод, реализовался тот самый риск, о котором я и писал. Это ожидаемо, но нарушения прав здесь нет. Обманутые ожидания не в счёт.

3. Повлияли ли мои публикации и последующие "круги на воде" на отмену - честно говоря не знаю. Может это параллельные события и отмена была предопределена, может как-то и тригернули это событие

Прошу прощения у всех подписчиков и читателей за неверную интерпретацию информации. Надеюсь, никто не успел стрессануть от моего поста сильнее, чем от других наших новостей

Читать полностью…

Нетрудовые доходы

05 Nov 2021 11:17

Белорусы и деньги - национальные особенности взаимоотношений

Мой давний товарищ, а по совместительству консультант по управлению и психолог Андрей Мирошниченко поднял в своей недавней статье интересную тему - психологические особенности обращения белорусов с деньгами.

Интересная тема. Особенно если связать статью с исследованием НБРБ, посвященном финансовой грамотности

Читать полностью…

Нетрудовые доходы

02 Nov 2021 16:49

Как из Гомсельмаша слепить конфетку

Работал над статьей о белорусской промышленности по докладу Назарова. В части, посвященной созданию госпорпорации с/х машиностроения, в которую объединят МТЗ, ММЗ, Гомельсельмаш, Бобруйскагромаш, Лидсельмаш, промелькнуло интересное.

Формирование единой производственной, технологической и кадровой дисциплины, проведение единой маркетинговой политики и системы продаж, единой сбытовой сети позволит снизить затраты на производство, увеличит долю на мировом рынке сельскохозяйственной техники белорусского производства и повысит капитализацию государственных активов

Вопрос 1

Интересно, с чего бы это доля рынка должна вырасти? По сути речь идёт о восстановлении объемов производства 2012 года. Пока мы восстанавливаем утраченный объем, конкуренты не будут стоять на месте.

Второй 2

Как создание госкорпорации повысит "капитализацию"? За счёт снижения издержек? Так не факт, что рентабельность капитала объединения будет выше текущих значений с учётом запуска нового инвестиционного цикла, накопленных долгов и непрофильных активов (больница, детские лагеря, сх предприятия на балансе и т.д.).

Возможно, правительство рассчитывает на положительный эффект от финансового оздоровления, однако наведение марафета будет означать, что проблемы просто повесят на других или попытаются перенести "на потом". И здесь важно как это будет структурировано. Не исключено, что финансовое оздоровление все же оставит за предприятием некий "хвост" по выкупу акций или облигаций, которые могут быть выпущены для погашения долгов. Ждём подробности.

Задача конечным исполнителям предстоит незавидная. Например, чистые активы Гомсельмаша на 01.01.2021 г. отрицательные -883 млн руб., предприятие полностью зависит от финансовых инъекций со стороны банков, которые не могут не выделять деньги, чтобы не потерять деньги.

Буду следить за этой историей и делиться с вами

Читать полностью…

Нетрудовые доходы

28 Oct 2021 07:04

Белинвестбанк: нужно больше золота

Белинвестбанк собираются докапитализировать на 50,5 млн руб. за счёт дополнительного выпуска 2,5 млрд акций к 13 млрд сушествующих. Фактически докапитализация приведет к 16% размытию долей текущих акционеров.

В качестве подсластителя текущим держателям акций банка предлагают реализовать преимущественное право и купить акции в пределах текущей доли, однако смысла в этом нет - в настоящий момент акции по цене размещения (0,02 руб) можно купить на бирже не вставая с дивана. Иногда даже проскакивают сделки по 0,01 руб.

Я одно время держал акции Белинвестбанка в расчете на продажу ЕБРР. Продал акции ещё до того, как сделка утратила свою актуальность по 0,04 руб. Возвращаться в бумагу не вижу смысла - никакой инвестиционной идеи в банке нет. Попытка вписаться в модную экологическую повестку выглядит блекло на фоне отсутствия каких-либо реальных изменений. Сейчас лучший банк госсектора - Беларусбанк, хотя и там акционеров периодически размывают

Старые подписчики помнят историю, как я участвовал в одной из предыдущих доп эмиссий, где меня буквально подвинули, чтобы весь оставшийся объем забрал "Белгосстрах".

Считаю, ловить в акциях нечего ни с точки зрения покупки бумаг в портфель, ни с точки зрения участия в подписке. По 0,01 может и можно было бы взять на далёкую перспективу, однако на сколько за это время вас размоют - прогнозировать сложно.

Читать полностью…

Нетрудовые доходы

18 Oct 2021 11:52

Ещё немного цифровизации

Беларусбанк продолжает цифровизироваться - изменить реквизиты для зачисления денег теперь можно онлайн

Как человек, который ещё помнит челночный бег между банком и депозитарием, искренне радуюсь любому шагу в сторону удаленного взаимодействия провайдера услуги и клиента.

Сам активно пользуюсь личным кабинетом АСБ Брокер и приложением Айгенис. Может поэтому в последние месяцы набрал 5 кг 😂

Читать полностью…

Нетрудовые доходы

14 Oct 2021 08:58

Совет на 2022 год: выделите до 20% вашего капитала для инвестиций в перспективные стартапы. Такая стратегия может повысить итоговую доходность вашего портфеля на 20-30% годовых.

Однако самому находить перспективные стартапы — сложно и рискованно, поэтому лучше довериться профессионалам из Aβeta.

Aβeta - авторский канал об инвестициях Дмитрия Котегова и Василия Белокрылецкого

• Опыт 15+ лет

• Активы клиентов $300+ млн

• Инвест. портфели на рынке США

• Аналитика крупнейших инвестдомов

Авторы ежедневно мониторят закрытые источники Bloomberg, JP Morgan и Refinitiv, и предоставляют профессиональную аналитику с инвест идеями, которые могут обогатить вас уже в этом году.

Подписывайтесь и начинайте богатеть. Один канал вместо десятка бесполезных подписок - t.me/aabeta

Премиум: @

Отзывы: @

Вопросы: @

#партнерский_материал

Читать полностью…

Нетрудовые доходы

23 Sep 2021 15:54

Мапид даёт мастер-класс по работе в условиях кризиса

Мапид неожиданно показал неплохие фин результаты по итогам 1 полугодия 2021 г. - выручка составила 184 млн руб против 149,9 млн руб. (+22,7%) в 1П 2020 г., прибыль от реализации - 20 млн руб. против 15,2 млн руб. (+31,6%), чистая прибыль выросла более чем в 2 раза - 9,7 млн руб (1П 2020 г. - 4,6 млн руб.)

Дивиденд, который выносится на голосование, тоже превысил все ожидания - 0,2649 руб. за первое полугодие.

Удивительные результаты при такой плачевной отраслевой статистике.

Читать полностью…

Нетрудовые доходы

16 Sep 2021 14:15

Лучше поздно, чем никогда

Мапид всё-таки проведет внеочередное собрание акционеров по итогам первого полугодия, где объявит о решении по дивидендам.

Год для отрасли тяжёлый, сомневаюсь, что дивиденды будут прежними (в прошлом году за 1 полугодие дали 0,1377 руб. на акцию до налогов). Жду в лучшем случае 0,05-0,08 руб.

Держу 8000 шт со средней ценой покупки 2,5 руб. - побочный продукт моей охоты за акциями Стройтреста 35. Не самая лучшая история в моем портфеле, но что-то капает и ладно. Продать бумагу даже по цене покупки довольно сложно

Читать полностью…

-

-

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}