Нетрудовые доходы

14 Dec 2024 09:38

По подписке "СберПрайм" переводи родным в РФ

С комиссией 0% по тарифу «СберПрайм Переводы». По номеру телефона в ПАО Сбербанк

Узнать больше

Финансовые услуги оказывает: ОАО «Сбер Банк».

#реклама

sber-bank.by

О рекламодателе

Читать полностью…

Нетрудовые доходы

27 Nov 2024 17:20

⚡️ Finstore планирует снизить комиссии по операциям на вторичном рынке

Важная новость с полей вечера, посвященного 5-летию компании Fintore. Комиссия по сделкам купли-продажи токенов на вторичном рынке в декабре будет снижена с 0,5% до 0,01%

Читать полностью…

Нетрудовые доходы

22 Nov 2024 09:00

Туровский МК - образцовое исполнение оферты

Туровский МК исполнил обязательства по досрочному выкупу облигаций 5 выпуска согласно проспекта эмиссии. В итоге инвестиционная идея сработала на ура - итоговая доходность (рублевая) составила 45,8% за 10 мес.

Приятно удивлен работой эмитента с инвестором - позвонили, попросили внести исправления в заявку, накануне досрочного выкупа подтвердили осуществление сделки. Бумаги забрали 100% от выставленного несмотря на наличие ограничения в 15% от объема выпуска.

Жаль, что из-за допущенного дефолта эмитент не может больше выпускать облигации и вынужден обращаться за заимствованиями через токены. На мой взгляд, рынку не хватает долговых инструментов с кредитным риском выше среднего и соответствующими ставками доходности.

На вырученные деньги взял рублевых облигаций Айгенис под 20,5%. Сейчас у Айгенис при инвестировании на срок до 24.06.2025 действует такая ставка. Finstore это конечно ново и свежо для меня, но основные объемы инвестиций у меня идут в старую добрую "классику". Хотелось бы больше рублевых эмитентов, но к сожалению дебютанты предпочитают индексируемые облигации. В итоге приходится заглядывать и туда, и туда, выискивая наилучшее предложение на рынке в моменте.

Читать полностью…

Нетрудовые доходы

19 Nov 2024 08:49

Белорусский рубль: все пропало?

Итак, белорусский рубль продолжает снижение и настойчиво приближается к уровню 3,4 руб. за USD. С начала года ослабление составляет почти 7% - в итоге бодрая доходность по рублёвым вкладам и депозитам все больше превращается в тыкву.

Большинство моих текущих рублевых вложений (а они составляют 65% fix incom портфеля) формировались по курсу 3,2-3,25 руб за USD и доходности 20-21% годовых, а значит лишь при курсе 3,57 они сравнятся по доходности с валютными облигациями с доходностью 7,5%, то есть запас прочности еще есть.

Вместе с тем, полагаю, что рубль все же сможет устоять в диапазоне 3,35-3,45 руб., а может мне просто этого хочется, поэтому я ищу лишь подтверждения наиболее предпочтительному сценарию. По крайней мере лично я продолжаю ставить на это деньги.

Повышенные валютные риски облигационно-токенового портфеля компенсируются высокой долей валютных активов в других вложениях. Так что такая доля рублевых инвестиций мне по-прежнему комфортна. Единственное, что огорчает - так это сокращение вариантов инвестиций с доходностью выше 20% в рублях на белорусском рынке становится крайне мало.

Читать полностью…

Нетрудовые доходы

07 Nov 2024 08:00

На белорусском финансовом рынке появится супер-игрок?

На прошлой неделе прошла новость сразу о двух сделках слияния-поглощения на белорусском финансовом рынке: крупная российская финтех -компания приобрела площадку по размещению токенов Finstore и одновременно профучастника рынка ценных бумаг, развивающего приложение для осуществления сделок на бирже и внебиржевом рынке - Finup24.

Стороны, участвующие в сделке, говорят о появлении на белорусском рынке нового игрока, объединяющего возможности классического рынка капитала и размещения токенов. В перечне услуг планируется добавить также услуги по доверительному управлению и некое "расширение продуктовой линейки"

Остается непонятным, зачем компании покупателю два конкурирующих продукта, имеющих разное регулирование и принципиально разную техническую реализацию. Можно предположить, что компания таким образом хочет забрать всех активных инвесторов рынка вне зависимости от используемых способов инвестиций и инструментов инвестирования, однако пока не очень понятно, зачем условному Finstore непонятный и работающий словно на отшибе Finup24.

Не думаю, что новые собственники долго будут держать нас в неведении и представят свои планы по развитию обоих приложений и их синхронизации. Пока же информации слишком мало для каких-либо основательных выводов. Интересно было бы знать условия сделки - если по банкам оценки более менее понятны, то финтехи в Беларуси продаются впервые.

Читать полностью…

Нетрудовые доходы

05 Nov 2024 08:00

Exante отправляет белорусов на выход

В соседнем чате, посвященном инвестициям на зарубежных рынках, прошла информация о блокировке кипрской компанией Exante счетов всем белорусам, кто не может подтвердить проживание за пределами РБ. Exante оставалась единственным окном для инвестиций на зарубежных рынках, через которое белорусы все еще могли работать. Но в итоге компания пошла по варианту Freedom Finance и предупредила клиентов-белорусов, которые не могут подтвердить свое проживание за пределами РБ, о закрытии счетов по истечении определенного дедлайна.

В целом ожидаемое событие. Брокер еще удивительно долго продержался, что в условиях ужесточения санкционных ограничений было довольно непросто. Искренне жаль тех, кто сейчас в экстренном порядке ищет какие-то варианты. С другой стороны, после разных звоночков следовало бы и подстелить соломку, а не полагаться на авось. В общем, ситуация печальная, но предсказуемая. Железный занавес стал еще толще.

Читать полностью…

Нетрудовые доходы

14 Oct 2024 08:45

Лучше поздно, чем никогда

В рамках дальнейшей диверсификации портфеля, вышел на Finstore - к сожалению, разнообразие эмитентов не радует на бирже, а процентные ставки держатся на уровне 18,5% в рублях и 7% в валюте. Два основных эмитента-гегемона - Айгенис и Авангард Лизинг у меня в портфеле уже есть и, как бы я ни ценил эти две компании, но в рамках снижения концентрации кредитного риска портфеля вынужден добавлять и других эмитентов.

Туровский МК заявлен на оферту - жду выплаты в ноябре, в декабре погашаются облигации Авангард Оп42, которые получилось урвать с доходностью 23% на вторичке, потихоньку сокращаю свою позицию в Брестгазоаппарат, так что перераспределение средств актуально.

Правда, и текущее предложение Финстора не радует - рублевых бумаг, которые прямо сейчас хотелось бы добавить в портфель, там нет, а валюта подъедет немного позже. Пока купил немного рублевых бумаг на вторичке с приемлемой наценкой и пока на этом все.

Забавно, что аккаунт был открыт у меня давно, а вот руки дошли только сейчас - до этого как-то хватало предложения биржи. Но, видно, времена меняются, и ждать новых предложений классических облигаций не приходится, хотя по степени защиты и регулированию облигации мне конечно нравятся больше. Что поделать - нужно идти туда, где есть предложение и ассортимент.

Читать полностью…

Нетрудовые доходы

10 Oct 2024 13:00

Льгота по подоходному налогу с продажи акций будет отменена

Если раньше ходили слухи, то теперь официально можно сказать, что Минфин решил пустить налоговый стимул для инвестирующих в акции под нож - опубликованы изменения в НК, которые вступят в силу с 1 января 2025 года.

В соответствии с п. 95 ст. 1 Проекта отменяется льгота по подоходному налогу, которая распространялась на продажу акций и долей в УФ белорусских организаций после трех лет владения

В целом я бы охарактеризовал данное решение как странное, если учесть декларируемое намерение Минфина развивать белорусский фондовый рынок (если верить НСУР-2040), но видно у регулятора есть какое-то свое особенное видение, каким образом развивать рынок без стимулирующих льгот.

А между тем в нашем узком круге инвесторов в белорусские акции норма была довольно востребованной. Я сам как минимум трижды воспользовался данной льготой, получив существенную прибавку к итоговой доходности инвестиций. Теперь же одним стимулом инвестировать в белорусские акции меньше. Еще одна причина, почему стоит "сворачивать лавочку"

Читать полностью…

Нетрудовые доходы

07 Oct 2024 09:00

А жизнь, похоже, налаживается 😂

Сентябрь был месяцем судебных заседаний. В итоге две небольшие победы (по факту больше, но там более ожидаемо)

1. Красиво завершили судебный процесс с ПК Ромакс. В итоге госпошлина возвращена в полном объеме за счёт применения процедуры медиации.

2. Зарегистрированное лицо в одной из приобретенных квартир выселено. Хорошо проделанная работа определила успешный исход дела, хотя статистика по данной категории дел по-прежнему не очень. Квартира выставлена на продажу, рассчитываю продать в течение месяца, пока рынок столичной недвижимости держится на хаях

Читать полностью…

Нетрудовые доходы

30 Sep 2024 13:39

Как запустить успешный бизнес на Ozon? Об этом расскажут на Ozon Day!

Ozon наращивает свое присутствие в Беларуси. На площадке уже свыше 51 млн активных покупателей и все они могут стать вашими. И сейчас, в преддверии высокого сезона с распродажами 11.11 и Черная пятница, идеальный момент для старта. Ведь обычно в этот период заказы растут в разы 🔥

А как это сделать, поделятся эксперты Ozon. Они расскажут:

🔹 что нужно для быстрого старта на площадке

🔹 как выбрать перспективные товары и сделать для них продающие карточки

🔹 как рассчитать затраты и прибыль

🔹 и многое другое

По итогам встречи у вас будет чек-лист по запуску магазина на Ozon. Вы будете знать, как оформить карточки товаров и быстро раскрутиться.

🎁И какая же встреча без подарков! На вебинаре раздадут 45 000 бонусов. Первым 50 участникам, кто после Ozon Day зарегистрируется как продавец, отправят по 3 000 бонусов на продвижение.

Действуйте прямо сейчас, регистрируйтесь по ссылке и не упускайте шанс заработать на Ozon!

#нетрудовая_реклама

Читать полностью…

Нетрудовые доходы

20 Sep 2024 09:00

Замещающие облигации - теперь и в Беларуси

Минфин готовит выпуск так называемых замещающих облигаций - долговых ценных бумаг, в которые будут конвертированы непогашенные ранее еврооблигации. Сообщается, что в конце года механизм будет запущен по еврооблигациям Belarus-27.

При этом под замещение попадают все еврооблигации, приобретенные до 26 июля, т.е. даже те, которые приобретались на вторичном рынке в период с февраля 2023 по июль 2024. То есть даже у тех, кто в минуты отчаяния продолжал покупать белорусские бонды, скорее всего получится что-то заработать.

Ещё один любопытный аспект - облигации будут размещаться на тех же условиях, что и еврооблигации, в т.ч. процентной ставкой, что делает замещающие бумаги инструментом с привлекательной доходностью в условиях текущих ставок в РБ по аналогичным инструментам. Также любопытно разрешат ли продавать замещающие облигации на вторичке после завершения конвертации. Думаю, что продажа на вторичном рынке - это был бы оптимальный вариант для инвесторов, которые бы хотели сразу забрать свои деньги. Посмотрим, насколько качественной получится итоговая реализация

Читать полностью…

Нетрудовые доходы

18 Sep 2024 13:33

Приорбанк показывает высокий спрос

Неплохо поторговались сегодня акции ОАО "Приорбанк" крупный пакет (16,6 тыс. шт. ~ 66,5 тыс. руб.) был распродан за считанные минуты за счёт того, что цена была ниже рынка на 20%. Всё-таки по сравнению с прошлым годами ликвидность нашего рынка немного прокачалась, можем переваривать ощутимые объемы, не разбирая их по одной бумаге.

Забавно, что свой небольшой пакет, который я формировал в мае-июне со средней 4,2 руб. я буквально на днях продал по 5,2 руб. С удовольствием вернусь в бумагу, если представится такая возможность. Сегодняшнюю распродажу я благополучно упустил )

Читать полностью…

Нетрудовые доходы

04 Sep 2024 17:25

ПК Ромакс: дело движется

Итак, сегодня состоялось судебное заседание по моему иску о включении требования в реестр кредиторов в отношении ООО "ПК Ромакс"

Заседание предварительное, о результатах пока говорить рано. Ответчик на заседание не явился, ограничившись отзывом на иск.

Аргументация отзыва, на мой взгляд, слабая, приводятся ссылки на устаревшие нормы (в свете новой редакции ГК, которая вступает в силу 19.11.2024, в частности п. 3, ст. 57), какие-то письма Минэкономики 2023 года, декрет Президента 2010 года, законы Хаммурапи :) Но решать будет суд, хотя судебная практика в схожих ситуациях в мою пользу

Моё ходатайство о запрете исключения из ЕГР в рамках обеспечения иска удовлетворено.

Следующее заседание ожидается в течение 3-4 недель

Читать полностью…

Нетрудовые доходы

09 Aug 2024 09:00

ПК Ромакс: Регулятор не помог, пора действовать самим

Итак, обращение в ДЦБ Минфина результата не дало. Несмотря на то, что Минфин несколько раз общался с ликвидатором и разъяснял ему как эмитенту свою позицию, ликвидатор не стал признавать требования держателей облигаций, намереваясь отсечь их от прочих кредиторов.

В итоге все обратившиеся в ДЦБ получили ответ с рекомендацией идти в суд. По итогу регулятор оказался каким-то беззубым в данной ситуации, а значит мяч снова оказался на стороне инвесторов и времени до финального свистка осталось немного.

И сейчас каждый должен решить для себя - обращаться в суд с иском о понуждении включения требования в реестр кредиторов или же сразу признавать и списывать убытки.

Если сумма небольшая, лучше пойти по второму варианту. Судебный процесс - дело затратное и в моральном, и в финансовом плане. Я выбрал вариант идти до конца, хотя и понимаю, что шансы невелики, так как в любом случае активов не хватит и ликвидация перейдет в банкротство. Но попытаться мне любопытно.

Читать полностью…

Нетрудовые доходы

12 Jul 2024 09:00

Осторожно - регистрация!

Онлайнер поднял интересную тему - выписка зарегистрированных лиц.

Довольно сложный вопрос, поскольку ряд случаев вообще не регулируется прямыми нормами в ЖК. Например, выписка бывших собственников и их родственников, что часто усложняется их выездом за пределы РБ, из-за чего трудно обеспечить надлежащее участие второй стороны в процессе. Все сводится к подготовке доказательной базы и позиции суда в каждом конкретном случае.

Как раз прохожу сейчас подобный квест по одной квартире. По словам адвокатов таких случаев много, и статистика по ним, к сожалению - не в пользу истцов. Много отказов, в большинстве случаев в связи с недостаточным количеством доказательств, предоставленных истцом, по всем существенным аспектам дела.

Сбор доказательств осложняется усилением защиты персональных данных и сокращением объема информации, которую можно получить по адвокатскому запросу. Юрпомощь по данному вопросу встанет где-то в 1000 бел. руб. (и лучше тут не экономить - мол, сам исковое напишу, делов то), при этом гарантии результата не даст никто. Хотя многие риэлторы любят недооценивать этот вопрос и считать его проходным, компенсируемым скидкой в 500-1000$. По факту же это скелет в шкафу, убрать который не так просто, как может показаться на первый взгляд.

Читать полностью…

Нетрудовые доходы

29 Nov 2024 08:00

Ожидания по курсам валют разделились

Подведем результаты опроса.

Всего поучаствовали 1260 человек. Основная масса проголосовавших разделилась на две части.

44% ожидают дальнейшего роста курсов валют. Их легко можно понять, с учётом шага повышения курсов валют в последние дни. Как говорится, у страха глаза велики. Но в условиях новой реальности все возможно.

Вторая часть (45%) ждет стабилизации курса в диапазоне 3,45-3,55 руб. Идея тоже понятна: сколько ж можно уже, отыграли негатив, пора и честь знать.

И лишь небольшой процент проголосовавших (11%) допускает возврат к прежним значениям.

Я лично ожидаю отката. 3,2 руб мы конечно увидим вряд ли, но вернуться в диапазон 3,35-3,45 ещё можем. Многое будет зависеть от действий правительства. С одной стороны удорожание импорта разгоняет инфляцию, с другой помогает сводить бюджет. Посмотрим, как оно будет дальше.

Любопытно, что процентные ставки на долговом рынке практически не реагируют на валютный скачок - что в валюте, что в рублях. Можно сказать, что рынок замер: держатели облигаций не готовы фиксировать убытки, потенциальные покупатели хотят доходность повыше.

Читать полностью…

Нетрудовые доходы

27 Nov 2024 08:00

Рынок акций теряет объем, но привлекает новых участников

Интересную статистику по белорусскому рынку акций выложил Дмитрий Буцкевич в своём канале "Инвестирую в долгосрок".

Картина, как мне кажется, вполне очевидная. Если не считать крупных разовых сделок, которые приводят к редким всплескам активности, объемы рынка существенно сокращаются. При этом увеличение количества розничных инвесторов привело к тому, что самих сделок становится больше. Если основным драйвером рынка до 2020 года была покупка бизнеса через акции, то теперь жизнь в нем поддерживают портфельные инвестиции.

Индекс акций компании Айгенис, который интересен прежде всего как эксперимент, показывает, что на белорусском рынке акций уже есть перечень регулярно торгуемых ценных бумаг. По десятку акций можно говорить о наличии биржевого стакана, хотя это всё ещё будет несравнимое с нормальным фондовым рынком положение вещей.

На мой взгляд, от развития рынка акций правительство принципиально отказалось. Никто не инициирует какие-то значимые изменения по данному направлению, все изменения направлены на рынок облигаций. При этом рынок довольно сильно изменился, лишившись прежде всего информационной асимметрии. Торги по большинству бумаг дают четкий ориентир по цене и купить акции дешевле рынка или самому назначить за них приемлемую цену становится сложнее. Возрастает конкуренция как на продажу, так и покупку. То есть с точки зрения развития рынка снизу некоторый прогресс все же есть. Остаётся надеятся, что без поддержки этого импульса сверху участники рынка не утратят своего энтузиазма.

Мой личный курс остаётся прежним - сокращение доли акций в портфеле в пользу инструментов с фиксированной доходностью, токенов и облигаций. Первичная цель - довести данную часть портфеля до 150к$

Читать полностью…

Нетрудовые доходы

21 Nov 2024 15:03

Российскому рынку снова плохо

Сентимент по российскому рынку максимально негативный. Индекс минусует, стоят лишь отдельные бумаги. Негативный фон влияет на российский рубль, тот тянет белорусский. Интересно, задержимся в диапазоне 3,35-3,45 или пролетим и его на всех парах?

Скриншот взят из канала российского инвестора Александра Шадрина "Разумный инвестор"

Читать полностью…

Нетрудовые доходы

12 Nov 2024 16:01

Новый собственник - новый логотип

Итак, первое, что сделали новые собственники Приорбанка -- объявили ребрендинг, обновив всю айдентику, сохранив лишь ключевые корпоративные цвета. О собственниках, которые стоят за "арабским" покупателем, по-прежнему ничего не известно. Собрание акционеров ожидаю в декабре, однако не думаю, что в итоге бенефициарные владельцы будут раскрыты. Наоборот, полагаю, что миф о каком-то арабском инвесторе будет сохраняться довольно долго, пока банку не придется выполнить требования законодательства по раскрытию своих владельцев (например, при эмиссии ценных бумаг)

Тем временем цены на акции продолжают расти, увеличившись за месяц с 5 до 5,5 руб. за акцию. Сам бумаги уже не держу - закрыл позицию с плюсом, но за историей Приорбанка продолжаю следить.

Читать полностью…

Нетрудовые доходы

06 Nov 2024 08:00

Дебют программы биржевых облигаций

Посетил вчера мероприятие, организованное БВФБ и компанией Айгенис по поводу регистрации первой программы биржевых облигаций.

По сути мы наблюдаем рождение некой замены классическим облигациям, которые регулятор закрутил до такой степени, что новые выпуски облигаций со всеми требованиями могут стать редким зверем в наших широтах. Альтернативой для эмитентов могут стать программы биржевых облигаций, главная особенность которых заключается возможности упрощённой организации последующих выпусков в рамках зарегистрированного объема. Например, эмитент регистрирует программу сразу на 50 млн, делает выпуск на 3 млн - столько, сколько надо под текущие потребности. Разместив выпуск, эмитент может привлечь ещё средства, однако всю ту же работу делать ему теперь не придется - в рамках зарегистрированной программы он сможет размещать новые выпуски в упрощённом порядке за пару дней.

В общем инструмент новый, поэтому вопросов было много. Спрашивали и про механику выпуска, и про требования, и возможность изменения ставки и много чего ещё. Из наиболее важного отмечу: биржевые бумаги будут отличаться старшинством долга - у классических старшинство выше, чем у биржевых, то есть в случае наступления дефолта и ликвидации компаний держатели классических бумаг должны получить удовлетворение из активов раньше, чем по биржевым. Ставка в рамках одной и той же программы может быть разная. Скорость регистрации последующих выпусков в рамках той же программы может составлять 2-3 дня. В общем инструмент перспективный, и биржа, и профучастники возлагают на него большие надежды.

Что мне НЕ нравится, так это то, что нам, инвесторам, предлагают бумаги с опцией более низкого старшинства долга со ставкой классических облигаций. Для Евротайма это может быть не так критично - это первый, а возможно и единственный выпуск облигаций для компании, но в целом складывается ощущение, что нам хотят скармливать облигации с меньшим объемом защиты прав инвестора (по сравнению с классическими облигациями с всеми новыми обвесами) под ту же рыночную ставку.

Спрашивал и по ставке. Компания, которая размещалась сегодня - дебютант, ранее облигации не размещала. Однако понимая свое неплохое кредитное качество, заходит на рынок с довольно невысоким предложением по ставке - 7,33% годовых. Ставка выбрана не случайно - это чуть выше, чем предложение по иным сопоставимым по качеству облигациям и токенам (Микролизинг, Активлизинг). На примере Евротайма остановится понятно, что эмитенты готовы плодить рейтинги, проводить IR мероприятия, но не готовы давать ставку выше рынка. В защиту говорят о необходимости выстраивать нормальный рынок и прочие разумные вещи. Но в итоге инвестор с чуть более агрессивным профилем скорее всего пройдет мимо облигаций, несмотря на то, что эмитент по моему субъективному мнению неплох. Но не судьба, химия не возникла, ставка маловата для достижения целевых темпов роста капитала. Для умеренного консервативного портфеля может быть и норм.

Посмотрим, как разойдется первый выпуск. Как отметил эмитент, выпуском интересовались банки, так что часть объема заберут они. Активлизингу понадобился месяц, чтобы разместить тот же объем. Посмотрим, как быстро справится Евротайм

Ещё одна причина, по которой следует быть осторожным с покупкой длинных облигаций по текущим рыночным значениям - возможный рост ставок на горизонте 2025-2027 года. Если сейчас заморозить деньги под низкую ставку, то потом придется больно, если ставки вырастут. Поэтому по моему мнению лучше брать либо короткие долговые инструменты с погашением в 2025-2026 годах, либо с опцией досрочного погашения. В текущий момент это в основном токены.

Читать полностью…

Нетрудовые доходы

01 Nov 2024 08:00

Текущий состав портфеля

Продал квартиру, приобретенную на аукционе, и сократил позицию в акциях Брестгазоаппарата. В итоге структура активов претерпела определенные изменения.

Основную часть портфеля (41,7%) по-прежнему занимают долговые инструменты различной степени риска, в том числе 26,3% - облигации, 4,9% - токены, 10,5% - займы. Более 65% облигаций и токенов - в белорусских рублях. Не ожидаю значительного обесценивания рубля, поэтому с учетом текущих ставок в валюте, рублевые инвестиции кажутся более привлекательными, хотя конечно на "олл ин" не готов ) Эта часть портфеля генерирует денежный поток, который в том числе покрывает мои ежемесячные расходы. В ближайших планах довести долю в токенах и облигациях до 150к USD при ожидаемой доходности 12% (USD с учетом ослабления рубля)

В ноябре ожидаю оферты по Туровскому МК, в декабре - погашения Авангард Лизинг Оп42. Средства, полученные от бумаг, скорее всего будут реинвестированы обратно в долговую часть портфеля для достижения целевого показателя

Доля кэша выросла до 20%. Интересных идей мало, поэтому деньги накапливаются на счетах. Брать что предлагают только потому что "деньги жгут ляшку", тоже не хочется.

Недвижимость - 14%. Квартира в Минске продалась лучше, чем планировал, доходность вышла в районе 17,7% годовых, но повторять такое не хочется. По крайней мере, не с такими вводными (необходимость выселения и т.д.). Квартира в регионе застряла, несмотря на цену ниже среднего. Здесь что-то надо думать. Еще один объект сдается, доходность сдачи по рынку - 5% годовых. Там доля в квартире, надо или двигаться в направлении покупки остальных долей или продавать самому пока рынок дает хорошие цены.

Доля акций и рискованных инвестиций - 12%. Позиция Брестгазоаппарата продолжает планово сокращаться, деньги перекладываются в долговые инструменты. При этом никакой панической продажи нет, продаю по мере появления спроса. По российскому рынку все грустно. До сих пор не могу вернуться на позицию до СВО (даже в RUB), несмотря на отдельные удачные сделки и большую позицию в бондах. Часть зарубежных инвестиций на фондовом рынке - это ДУ Альфа-Банка. По ним вышел в плюс, но ничего с позициями сделать не могу, инвестиции заблокированы, перспективы разблокировки далеки и туманны.

Дебиторка, деньги в пути, ожидаемые выплаты, активы под списание - 7,8%. Сюда переместил, например, приобретенные с дисконтом облигации ПК Ромакс (2%). Пока история закончилась на том, что держателей облигаций включили в реестр, в остальном мало что известно. Многое будет зависеть от того, как сработают поручительства и солидарные обязательства. Но в любом случае на многое я бы не рассчитывал.

Имущество - 4,5%. Здесь учитываю автомобиль, приобретенный в 2023 году. Позиция не инвестиционная, скорее наоборот, имущество приходится ежегодно амортизировать. Но держу на балансе как актив - такая особенность личного учета. Кто-то не считает имущество - автомобили, квартиры, загородные дома, кто-то считает, справедливо полагая, что раз это покупалось за деньги и стоит каких-то денег, то имеет полное право учитываться в личном финансовом учете.

Кстати, личный финансовый учет веду с 2012 года, то есть уже 12 лет. За это время неоднократно менял принципы и подходы, а с текущей формой отчета работаю уже 5 лет.

Читать полностью…

Нетрудовые доходы

11 Oct 2024 13:00

Займы под залог: подводные камни

На myfin.by появился материал, рассказывающий о двух посреднических сервисах, которые помогают подыскивают для инвесторов варианты для предоставления займов с залогами, что обеспечивает возможность получения займов с доходностью 18-24% годовых в валюте.

Давно работаю с займами, было несколько публикаций на канале, поэтому могу сказать, что это не такой простой и безопасный вариант для инвестиций, как может сложиться впечатление после прочтения статьи.

Прежде всего отмечу простой, но не очевидный тезис - наличие залога не повышает платежеспособность заемщика. То есть если в плате платежеспособности заемщик не тянет заем и ежемесячные платежи, то обеспечение сделки залогом на его платежеспособность никак не повлияет.

Во-вторых, это морально сложный, непростой вид деятельности, где вы кровожадный ростовщик, а заемщик - жертва. К сожалению, по другому тут не бывает, если вы действительно хотите вернуть свои деньги и получить заявленную доходность. Если этот тезис вам сложно принять, то и лезть сюда не стоит.

В-третьих, юридическая практика неоднозначна и не всегда суд становится на сторону взыскателя. Обратить взыскание на объект имущества будет непросто, в лучшем случае вы можете выставить объект на аукцион. С квартирами еще не стоит забывать про необходимость выселения, что само по себе в ряде случаев практически не решаемый вопрос. Есть преценденты и оспаривания договоров займа из-за кабальности их условий. Поэтому такие инвестиции могут обернуться для вас головной болью.

Мое глубокое убеждение - займам не место в портфеле частного инвестора, если он не допускает агрессивных инструментов, требующих порой больших временных затрат.

Другие мои публикации по займам:

Займы. Обобщение опыта - ссылка

Займы. Конкретные рекомендации - ссылка

Читать полностью…

Нетрудовые доходы

08 Oct 2024 09:00

Новый выпуск индексируемых облигаций

Айгенис вывел на биржу новый выпуск индексируемых облигаций от лизинговой компании ООО «Активлизинг».

Ставка по рынку - 7% годовых, с привязкой к курсу доллара США. Бумаги уже доступны для инвестирования в приложении aigenis invest. Срок обращения - 3 года (до 30 сентября 2027 г.), купонные выплаты - раз в квартал. Довольно неплохой вариант для диверсификации облигационного портфеля с умеренным риском.

ООО «Активлизинг» - далеко не новичок на рынке долгового финансирования, у компании размещено 7 выпусков облигаций и 17 выпусков токенов. Финансовые показатели ООО «Активлизинг» демонстрируют положительную динамику на протяжении последних лет. За 6 месяцев 2024г лизинговый портфель ООО “Активлизинг” увеличился на 17%. Чистая прибыль составила 4,95 млн белорусских рублей. Уровень просроченной задолженности за этот период составил 1,8% от общей суммы обязательств лизингополучателей, что показывает высокое качество лизингового портфеля и обеспечивает устойчивое финансовое положение компании.

Не является рекламой и инвестиционной рекомендацией. Не забывайте, что инвестиции несут в себе риски. Думайте своей головой

Читать полностью…

Нетрудовые доходы

03 Oct 2024 09:00

Есть ли "жизнь" на белорусском рынке акций

Myfin собрал пул профессиональных мнений о состоянии и перспективах белорусского рынка акций.

Довольно интересный спектр мнений, но в целом все ожидаемо. Ликвидности нет, доходности нет, перспектив нет. Сегмент нужно популяризировать, но как - непонятно.

Что не понравилось. Все оказалось смешано в кучу - акции ЗАО, акции ОАО, которые принципиально разные по своей сути инструменты. Акции ЗАО не имеют никакого отношения к рынку акций, будучи по факту продажей доли в бизнесе и имеют лишь формальное отношение к публичному рынку акций.

Также не соглашусь с категоричным высказывании Александра Яцкевича о том, что ликвидности у нас нет даже по самым ходовым бумагам. Не так давно приводил пример, как пакет акций Приорбанка на 60+ тыс. руб. с 20% дисконтом разобрали меньше чем за час. Как мне кажется, эта ситуация показывает, что все-таки жизнь на рынке акций у нас есть, также как и есть принципиально новые явления. Еще 3-4 года назад такие объемы в рознице без скупки представить было сложно. Хотя конечно объемы по-прежнему малы и незначительны и могут вызывать улыбку (или слезы).

Специалисты (а может и журналисты) обошли стороной главное препятствие на пути развития фондового рынка - незавершенность процессов приватизации, сохранение правовых институтов, ограничивающих свободное обращение акций, таких как преимущественное право, о котором Минфин уже даже не заикается в сколь-нибудь близкой перспективе.

Ходит информация о том, что налоговые льготы, позволяющие продавать акции после трех лет владения без уплаты подоходного налога, могут быть отменены, что также будет тяжелым ударом для белорусского рынка акций, в котором остается не так много интересного для инвестора. То есть стимулов остается крайне мало, поэтому рынку действительно некуда расти.

То небольшое оживление, которое мы сейчас наблюдаем, является прямым следствием упрощения выхода для розничного инвестора на фондовый рынок и этот рост напрямую связан с увеличением количества клиентов компании "Айгенис". Как мне кажется, рост этот скорее экстенсивный, количественный и не имеет под собой долгосрочной основы.

В формирование белорусского индекса как инвестиционный объект я не верю. Если стоимостные идеи еще встречаются на нашем рынке, то идея долгосрочно держать широкую выборку акций белорусских компаний, на мой взгляд ,означает усреднять финансовые результаты, получая в лучшем случае прибавку на уровне инфляции. При этом, как показывает мой личный опыт, стоимостное инвестирование у нас работает неплохо, хотя и перспективы рынка акций в дальнейшем я не вижу, с чем и связано сокращение моего портфеля в данном сегменте.

Поэтому на недавнем семинаре, в разделе, посвященном рынку белорусских акций я прямо и честно сказал, что белорусским акциям не место в портфеле пассивного инвестора, но как спекулятивный инструмент свой потенциал акции еще не исчерпали.

Если вы не знаете, нужно ли вам инвестировать в акции белорусских предприятий, то ответ простой - нет, не нужно. Потому как те, кто хочет инвестировать в них, такой вопрос не задают )

Читать полностью…

Нетрудовые доходы

25 Sep 2024 11:24

Продажа Приорбанка на финише

Итак, Приорбанк все же будет продан - Райффайзен (RBI) официально объявил о заключении сделки по продаже банковского актива в Беларуси арабскому "инвестору". Слово "инвестор" берём в кавычки, так как компания покупатель неизвестна и напоминает SPV, а значит за этой структурой может стоять кто угодно.

Следует обратить внимание, что процесс продажи Приорбанка будет завершён в 4 квартале. Остаётся непонятным, останется ли в структуре владения промежуточная компания или новый собственник будет владеть белорусским банком напрямую. В то же время подписание соглашения означает, что согласие регулятора уже получено, в противном случае вряд ли соглашение было подписано.

Наиболее интересный вопрос - будет ли новый собственник делать предложение о приобретении остальных акций, в том числе государственного пакета акций, который ранее был консолидирован ГКИ под сделку с ЕБРР или нет. Также непонятно, будет ли новый собственник делать предложение о скупке акций в соответствии со ст. 58 Закона "О рынке ценных бумаг" или пойдет по пути Паритетбанка и проигнорирует формальные требования законодательства.

Собрание акционеров жду в ноябре-декабре

Читать полностью…

Нетрудовые доходы

19 Sep 2024 09:00

ПК Ромакс - включение в реестр

Забрал ответ у ликвидатора. Требования кредитора включены в реестр в полном объеме. В ближайшее время начнется рассылка писем всем, кто ранее получил отказ. Справедливости ради отмечу, что на позицию ликвидатора повлияло не мое обращение, а другого кредитора, дело которого рассматривалось в экономическом суде Гродненской области

Читать полностью…

Нетрудовые доходы

05 Sep 2024 09:00

Финстор - подвинься

Присутствовал на открытии новой инвестиционной платформы - Fainex, которая попытается подвинуть Finstore с пьедестала единственного оператора на рынке токенов.

Пока конечно все бодро, свежо, оптимистично, но на словах. Если кто-то работает с токенами, зарегистрироваться не помешает, потестировать на небольшую сумму, благо обещают дать как минимум три эмитента. Причем один из них - Свисс Лизинг - заманивает высоким для рынка процентом - 10-11% годовых.

Надо ли бежать туда "волосы назад"? Думаю, не обязательно. Осторожность и вдумчивость ещё никому не помешали. Пока наблюдаем-смотрим-изучаем

Читать полностью…

Нетрудовые доходы

14 Aug 2024 09:00

Приорбанк жжет 🔥

Приорбанк увеличил прибыль до налогов и отчислений в резервы за первое полугодие на 40% - до 346,9 млн руб. Если так пойдет и дальше, то сможем увидеть и 600 млн к концу года. Собственный капитал вырос на 17% и приближается к отметке 2 млрд руб.

Ранее писал, что Приорбанк снова становится привлекательной инвестиционной идеей, если ваша стратегия допускает включение акций в портфель. Сохраняется неопределенность относительно намерений потенциального нового собственника, но как бизнес Приорбанк остается эффективным несмотря ни на что.

Акции торгуются по 4,2-4,5 руб. за шт. и долгое время остаются в условном боковике.

Не инвестиционная рекомендация конечно. Если не знаете, нужны ли вам акции в портфеле, тогда ответ простой - не нужны

Рэнкинг банков по итогам первого полугодия - ссылка

Читать полностью…

Нетрудовые доходы

30 Jul 2024 09:00

Нацбанк представил результаты исследования по финансовой грамотности

Вроде знания растут, а на деле все оказывается не очень. Несколько цифр:

- Регулярно делают сбережения лишь 36% респондентов;

- Лишь у 9,4% есть сбережения, покрывающие расходы на 3 месяца

- Более 50% не предпринимают никаких действий по обеспечению себя в старости (кроме воспитания детей, чтобы воду подавали)

- Основными формами сбережений остаются наличные, банковские вклады и недвижимость. Инвестирует по-другому чуть больше 8% опрошенных.

Подробнее (статья)

Первоисточник

Читать полностью…

Нетрудовые доходы

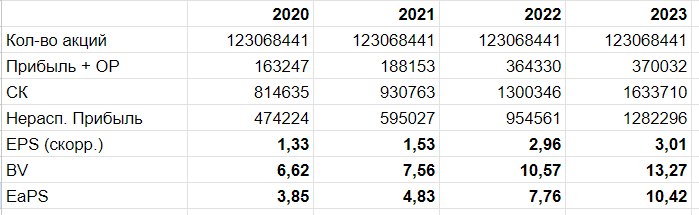

02 Jul 2024 09:00

Сделка по продаже Приорбанка близится к завершению?

28 июня Александр Лукашенко провел смешанное совещание, которое было посвящено вопросам функционирования банковского сектора и ряду кадровых назначений.

Обсуждение банковских вопросов прошло в закрытом формате. Из короткого выступления Президента известно лишь о том, что речь должна была пойти о "дальнейшем развитии отдельных банковских структур" с учетом перспектив сотрудничества с потенциальными инвесторами и внешними контрагентами. При этом можно понять, что речь шла о неких «предложениях» Нацбанка, требующих личного одобрения Президента. Такая формулировка позволяет предположить, что на встрече могла обсуждаться сделка по смене собственника у Приорбанка.

Напомню, что в феврале 2024 года стало известно о намерении Raiffeisen Bank International AG (RBI) продать контрольный пакет акций крупнейшего коммерческого банка Беларуси инвестору из ОАЭ. С тех пор о сделке ничего не слышно, кроме того, что топ-менеджмент подтвердил, что представитель продавца приезжал в Минск для оценки банка на месте.

Однако важно не это. Главный вопрос заключается в том, раскроет ли приход нового инвестора стоимость акций Приорбанка.

Дело в том, что после того, как Приорбанк перестал платить дивиденды, цена на его акции практически застыла в коридоре 4-5 руб., а внутренняя стоимость продолжала расти (см. слайд).

Смена собственника могла бы стать фактором, способствующим дальнейшему росту акций Приорбанка. Однако для этого нужны либо а) скупка новым собственником акций с рынка или б) возвращение дивидендной политики. Однако может быть и другой сценарий - сделка в обход миноритарных акционеров и последующее игнорирование их прав и интересов как это произошло в Паритетбанке. Тем более что инвестор может оказаться далеко не арабский, когда будет раскрыт конечный бенефициар. Не исключено, что это юрлицо, созданное специально для структурирования сделки.

Ну и на всякий случай, если кому-то не понятно: не является инвестиционной рекомендацией, данная сделка может привести к убыткам.

А как вы считаете: грядущая смена собственника в Приорбанке - позитив или скорее негатив для акционеров? Или может вообще не верите в сделку?

Читать полностью…

-

-

{kind=link}

{kind=link}

{kind=link}

{kind=link}