Добрый налоговик

22 Sep 2021 09:05

Про проблемы трудоустройства бывших налоговиков.

Вот так вот бывает в жизни - сегодня разбираешься со схемами и устраняешь простые расхождения, а завтра уже занимаешься сложными разводами на полу и стеклянных поверхностях.

Не знаю, что могло толкнуть камеральщицу из достаточно интересного отдела на размен «престижной и стабильной» должности (слова любого начальника любой инспекции при попытке сотрудника уволиться) на весьма тяжелую физическую работу.

Стало быть, ежегодные обновления АСК НДС - 2 не способствуют снижению нагрузки и стресса инспекторов, раз они идут на столь радикальные меры. По иронии судьбы, обозначенная в вакансии зарплата уборщицы вполне может превышать ежемесячную зарплату старшего государственного налогового инспектора где-нибудь на Урале или в Сибири.

Впрочем, вопрос амбиций и ожиданий от жизни - он у каждого свой.

Читать полностью…

Добрый налоговик

14 Sep 2021 08:30

Про образцово-показательных инспекторов.

Третьего дня, написала мне в личку одна дорогая коллега, опытнейший бухгалтер с 25-летним стажем:

⁃ Шалом, молодой человек! Надо акт по камералке НДС оспорить, глянешь посмотреть?

⁃ А большой (в плане размера доначислений) акт-то?

⁃ А ты посмотри, посмотри!

Едва я открыл акт, как Акробат (это программа такая, а не кличка помощника автора) отсчитал ровно 116 страниц Акта.

Ну думаю, раз акт такой огромный, то и сумма претензий наверняка астрономическая, а значит и возражения как минимум потянут на сумму с пятью нулями…

Естественно, автор сильно размечтался. Ибо весь этот титанический талмуд на 116 страницах был посвящён всего лишь одной спорной сделке, с общей суммой доначислений… в 59 с лишним тысяч рублей.

Но удивила меня вовсе не сумма налоговых претензий. Стоит отдать должное, камеральщики из одной гордой республики на северо-западе страны три месяца не плевали в потолок, а проводили комплекс мероприятий, сравнимый с тематической выездной проверкой: направили запросы нескольким десяткам контрагентов аж по 4 звеньям из цепочки с «однодневкой», провели перекрестный анализ IP-адресов всей цепочки организаци, грамотно допросили директора и финдира, которые «поплыли» и подтвердили должную неосмотрительность, ну и вишенкой на торте - вскрыли «журнальную» схему на последних звеньях, и собрали воедино данные о работающей с проверяемым лицом НДСной площадке. И весь этот титанический труд был ради почти 60 000 рублей.

Зачем этот пример? Дело в том, что многие подписчики часто упрекают меня в том, что я безосновательно критикую своих бывших коллег. На самом деле, к компетентным людям со Службы (да и вообще из любой сферы деятельности) у меня всегда искренние уважение, даже несмотря на то что мы сейчас отстаиваем диаметрально противоположные интересы.

Поэтому, моя критика распространяется только на тех бездарей, кто мешает работать в первую очередь своим коллегам, а также понапрасну портит людям нервы и тратит их время почем зря.

Читать полностью…

Добрый налоговик

07 Sep 2021 10:30

Про последствия оптимизации налоговых органов. Пролог.

Сегодня немного необычный пост. Как я уже писал ранее, самый лучший контент - это тот, который генерируют подписчики и их взаимодействие с налоговыми органами всея Руси.

Вот и в этот раз, взяв на сопровождение выездную налоговую проверку одного из подписчиков, я заметил в решении о начале выездной проверки одну деталь, которая меня крайне смутила.

Бывшие коллеги над этой небольшой мелочью сперва здорово посмеялись, а потом крепко призадумались над тем, почему же так произошло.

Теперь вопрос к читателям канала: что такого непривычного в данном Решении? Уверен, что те, кто хоть немного знаком с порядком организации выездных налоговых проверок и бытом внутри налоговых органов - ответят на этот вопрос без труда; остальным же будет чуточку потяжелее.

Ну а продолжение (и, разумеется , правильный ответ) этой истории будет уже в четверг, не переключайтесь.

Читать полностью…

Добрый налоговик

09 Aug 2021 08:30

Про адвокатов (не всех).

Количество работы за последние три недели настолько превысило все допустимые пределы, что ваш покорный слуга всерьёз задумался о том, сможет ли человек прожить без сна и коротких прогулок по улицам Санкт-Петербурга, чтобы всё успеть в этой жизни. Под всем я конечно же имею ввиду очередной пост от бывшего налогового инспектора, познающего все «прелести» жизни с другой стороны баррикад. Тема для дискуссий у нас сегодня - как всегда на злобу дня.

Но обо всем по порядку. Месяц назад ко мне обратился директор одной некогда успешной организации из московской области, с просьбой посодействовать в оспаривании результатов одной выездной налоговой проверки. Причём, с его слов, он до этого проконсультировался с одним известным в Москве адвокатом, которая сказала ему что-то вроде «Шеф, всё пропало! Вычеты снимают, прибыль добивают!» и посоветовала скорее бежать в налоговую сдаваться и уточнять свои налоговые обязательства.

Ну думаю, адвокаты они же люди умные, с высоким статусом, наверняка во всем разобрались и у клиента действительно всё плохо. Однако дир, следуя поговорке «одна голова хорошо, а две - лучше», почувствовав явную лажу, решил послушать людей напрямую со Службы и за сим обратился ко мне. Поэтому, пришлось углубиться в акт налоговой проверки, и разобраться насколько там всё плохо.

И чем больше я углублялся в акт проверки, тем больше я сомневался в квалификации той адвокатессы. Сказать, что акт сам по себе был одной большой недоработкой - значит не сказать ничего. Вкратце суть дела была такой: клиент через посредников приобретал песок и щебень у карьеров в Московской области. Часть посредников налоговой крайне не понравились, и по мнению налоговой инспекции, песок у спорных посредников фактически не приобретался. Забегая немного вперёд скажу, что цимес всей ситуации был в том, что все операции действительно произошли в реальности.

И если ты, дорогой подписчик, думаешь, что налоговый орган в ходе проверки сверил объёмы купленного и проданного песка, устроил встречки карьерам (на тему условий работы с посредниками), грамотно допросил водителей клиента или на худой конец достоверно установил номинальность руководителей «прокладок» - то ты очень сильно заблуждаешься.

Фактически, все претензии на 110-страничном акте сводились к тому, что спорные контрагенты Клиента имели статус «транзитер» в ПК АСК НДС - 2, а также обладали стандартным набором признаков фирмы-однодневки вроде отсутствия имущества и персонала. И…всё. Кроме непонятных (для большинства налогоплательщиков) терминов из внутрислужебной кухни ФНС, в акте не было ни одного реального доказательства получения клиентом незаконной налоговой экономии. Не знаю, как этот акт прошёл внутренний контроль правового отдела инспекции, и как его согласовало УФНС по МО, но факт остаётся фактом – акт представлял собой крайнее жалкое зрелище.

Ну ладно, допустим горе - адвокат (которая специализировалась, кстати, на уголовке) не знала что такое АСК НДС – 2, и какое доказательственное значение имеет выгруженная из него информация. Однако советовать доплатить по акту, заведомо зная, что хозяйственные операции клиента имели место в реальности - как по мне означает подтверждение полной своей профнепригодности.

В результате, такие «советчики» порождают более глобальную проблему: люди, желающие добиться справедливости, идут к «специалистам», которые сами не знают специфики оказываемых ими же услуг, платят за это большие деньги, и с предсказуемым исходом уступают даже там, где правда может быть на их стороне. Ну а уж после этого начинаются разговоры о том, что как не старайся – а государство будет право при любом раскладе, проще сразу заплатить и ни о чём не спорить.

Мораль сей истории проста: не стесняйтесь перепроверять вредные советы «компетентных специалистов», если явно чувствуете какую-то лажу. Иначе есть риск встрять на ровном месте.

Читать полностью…

Добрый налоговик

12 Jul 2021 07:30

Про тонкости бумажного НДС.

Приближается дата сдачи деклараций по НДС за второй квартал 2021 года, а это значит что? Правильно - количество рекламных предложений по продаже этого самого НДС бьет все немыслимые рекорды. Естественно, соблазн купить «бумагу» будет у многих, ведь предлагаемые условия весьма заманчивые.

Так как к продаже «бумаги» я не имею никакого отношения, в этом посте не будет рекламы каких-либо продавцов и их услуг. Более того, я бы рекомендовал своим читателям не считать бумажный НДС тем волшебным инструментом, который без последствий позволит оптимизировать налоговую базу.

Однако я так же прекрасно понимаю, что спрос на этот продукт слишком велик, а возможностей своевременно перестроить бизнес-процессы и минимизировать использование этого инструмента у большинства зачастую нет. Поэтому, я хотел бы дать несколько советов тем читателям, которые задумываются об использовании «бумажного» механизма. Ибо при неграмотном подходе к использованию «бумаги», риск наступления неблагоприятных последствий в будущем весьма велик.

Итак:

1. Работайте с флагманами.

Под флагманами понимаются организации, которые соответствуют критериям реальной организации: у них есть в собственности определенное имущество (транспорт, земельные участки, основные средства), имеется «реальная» численность (для налоговиков реальность выражается в количестве справок 2-НДФЛ на фирму), устойчивый к допросам директор, а также относительно давняя «история» (более 3-х лет существования на рынке). Почему важны именно эти признаки? Объясняю - их наличие серьёзно затрудняет определение реального выгодоприобретателя, и лишает налоговиков излюбленного козыря - не получится давить на то, что вы работаете с фирмами-пустышками.

2. Диверсифицируйте расходы.

Опыт выездных проверок показывает, что очень просто «кошмарить» фирму, которая приобрела «бумагу» только по одному направлению. Допустим, транспортная организация хочет сэкономить 10 млн. НДС. Если она «нарисует» НДС, например, только по запчастям - при потенциальной выездной проверке это будет опровергнуто очень быстро (ибо вся работа будет направлена на выявление одного реального поставщика запчастей). Однако, если разделить те же 10 единиц на услуги по ремонту и обслуживанию транспорта, запчасти и услуги по упаковке товара, то риски потенциальных доначислений снижаются многократно: все дело в том, что очень сложно одновременно собрать полную доказательную базу по нескольким разным направлениям полученных услуг. При негативном сценарии (и я имею ввиду ВНП), такой подход позволяет отделаться малой кровью, и сторговать суммы начислений по результатам проверки.

3. Оплата за товар должна быть. При оценке операций на предмет рисков, АИС Налог - 3 обязательно проверяет сделку на предмет её оплаты через банк. Да, можно предусмотреть в договоре с липовым контрагентом условие по отсрочке платежа, однако даже в таком случае это привлечёт внимание товарищей из контрольно-аналитического отдела, что является крайне нежелательным.

4. Документальное оформление. Я категорически против типовых форм договоров: каждая сделка должна быть уникальна, иметь чётко прописанные условия (которые, внимание, должны соблюдаться сторонами) и иметь обширный пакет документов, на проверку которых инспектор будет тратить много времени для его досконального изучения. И наоборот: если все договоры с левыми конторами шаблонные – это всегда бросается в глаза при сравнении с другими контрагентами.

Как можно заметить, основные рекомендации даны с прицелом именно на потенциальную ВНП в будущем, ибо как по мне – рискованные механизмы должны учитывать в том числе и негативные последствия. Если у моих подписчиков имеется своё мнение по этому вопросу – с интересом готов выслушать.

Кроме того, я также хотел бы напомнить, что если у вас возникают какие-либо вопросы относительно внедряемых элементов налоговой оптимизации, либо вам необходима помощь в оспаривании результатов налоговой проверки (либо её сопровождение) – пишите @, и помощь не заставит себя ждать.

Читать полностью…

Добрый налоговик

02 Jul 2021 17:02

Старые песни о главном. Часть первая.

Что-то давненько я не радовал дорогих подписчиков историями о человеческой недальновидности и глупости, которые особенно ярко проявляются в период проведения выездных налоговых проверок. Помимо оплошностей со стороны проверяемого лица, в сегодняшней истории по традиции не обошлось без недоработок налогового органа, которые могли привести к абсолютно нулевому результату для бюджета.

Итак, на дворе богатый на события 2018 год. Выборы президента, Зимняя Вишня, Крымский мост, посольский кокаин, протесты в Армении, церковный раскол, оттепель в Корее, нога Акинфеева, Илон Маск запустил в космос Фалькон, Хабиб - Чемпион. В самом сердце Сибири проблемы были попроще, ожидания от будущего поменьше, однако схемы агрессивной налоговой оптимизации, тем не менее, проще не становились. А ещё этот год стал годом тематических выездных проверок.

Одна из таких проверок в апреле досталась и мне. Смешная сумма предполагаемых доначислений в 1,5 миллиона НДС, проверяемый период - 2 квартал 2017 г., и организация (назовём её – «Железнодорожник»), на первый взгляд представляющее собой серьёзную контору. За какие же грехи она попала в жернова Системы?

А суть вот в чём. «Железнодорожник», в лице директора Кротова С.П., занимался обеспечением логистики на объектах железнодорожной инфраструктуры. И всё у него шло хорошо, пока он не привлёк в качестве субподрядчика одну мутную конторку (назовем её – «Помойка»), которая была зарегистрирована где-то в Вологодской области за неделю до заключения договора, и по всем признакам представляла собой классическую однодневку.

По легенде «Железнодорожника», заказчик в лице ООО «Уголь-Экспорт» (из г. Москвы) привлек его на свою ж/д станцию в Якутии, чтобы сокращать время простоя вагонов с углём. А так как своих силёнок у «Железнодорожника» якобы не хватало, то пришлось также привлечь «Помойку».

Первые нестыковки начались ещё в самом начале. Ни Кротов, ни директор «Помойки» (допрашивали его Вологодцы по нашему поручению) внятно не могли объяснить, что же понимается под «сокращением времени простоя вагонов». Кротов говорил, что делается это путем отслеживания вагонов через комплекс «Этран» (это такая программка от РЖД), и раздачей пинков диспетчерам на станции. Директор «Помойки» вообще не знал никаких «Этранов», но пояснил что устранением простоя вагонов, «быстро и качественно, по доверенности», занимался некий Сергей Крыс (человек с этой фамилией по базе был один на всю страну). Номиналом себя директор «Помойки» не признал. Попытки найти Крыса через ФНС провалились, на допрос он не явился, в связи с чем было написано письмо в МВД об оказании содействия в его поисках.

Допрос сотрудников «Уголь-Экспорта» (финдира, нач.участка, диспетчера и др.), внезапно показал, что ни «Железнодорожника», ни «Помойки» на станции никогда не было, да и не могло быть – станция относится к Якутской Железной Дороге (или «ЯЖД»), и любой допуск на объект без их разрешения недопустим. Начались закрадываться сомнения, что с проверкой явно что-то не то.

И неспроста: согласно ответу «ЯЖД», на станцию в Якутии мой «Железнодорожник» с его «Помойкой» никогда не допускались. Да и зачем? Ведь у «ЯЖД» с «Уголь-Экспортом» был заключен прямой договор на оказание логистических услуг, «направленных на сокращение времени простоя вагонов Заказчика». Был приложен договор на аренду у «ЯЖД» тепловоза с экипажем, а также акты выполненных работ, в которых были отражены маневровые работы, подозрительно совпадающие по объёмам с «Железнодорожником».

Тут до меня наконец дошло, что основным бенефициаром всей схемы изначально являлся «Уголь-Экспорт». Ну а наша доблестная «предпроверка», что называется, смачно заглотила наживку. Возник вопрос, как быть: или давить на Кротова, чтобы он хоть что-нибудь заплатил, или направлять материалы по «Уголь Экспорту» в Москву, оставшись при этом с нулём вместо показателей по проверке.

И тут, как гром среди ясного неба, прилетел ответ из МВД на наш запрос...

Читать полностью…

Добрый налоговик

21 Jun 2021 17:02

Про жалобы. Часть II. Почему преобладающее количество жалоб не работает и стоит ли овчинка выделки.

Как могли убедиться подписчики из первой части, получение жалоб и их отработка доставляет налоговым органам то ещё удовольствие. Вместе с тем, в последнее время в профильных чатах и среди налогоплательщиков широко распространено мнение, что жалобы неэффективны. Дескать, какая бы серьёзная и обоснованная жалоба не была, перспективы её удовлетворения будут нулевые. Да и вообще, жалоба может разозлить инспектора, лучше её вообще не писать (с).

Как по мне, такой подход является откровенно вредным и непродуктивным. Налоговый Кодекс явно создавался не для того чтобы у инспектора всегда было хорошее настроение. Говорю исключительно из своего опыта - любой беспредел и немотивированные «хотелки» со стороны Службы прекращаются если уж не после подачи жалобы, то точно в рамках судебного разбирательства. Просто всё дело в том, что причина неудовлетворенных жалоб лежит немного в другой плоскости.

Приведу такой пример. В бытность юристом на Службе, неоднократно приходилось разбирать жалобы, которые писались одним бывшим сотрудником налоговых органов, звали его, скажем, Чижиковым. Немного об этом персонаже: Чижиков отработал на Службе целый год в контрольно-аналитическом отделе, видимо постиг Тайны ФНС, после чего перешёл на другую сторону баррикад. По уровню самомнения и уверенности в себе, Чижикову не было равных. Но вернёмся к жалобам.

Его жалобы и возражения представляли собой эпические поэмы (в среднем на 30 - 40 страниц), в которых Чижиков сетовал на якобы имеющиеся (по его мнению) недоработки в доказательной базе, приводил выдержки из писем и приказов ФНС, Конституции и судебной практики, которые на его взгляд наглядно свидетельствовали о вопиющих нарушениях, допущенных в рамках налоговых проверок.

Объём жалоб действительно поражал, но в них не было самого главного – ссылок на недоработки налоговых органов. Например, вместо того чтобы указывать на противоречия в показаниях допрошенного свидетеля (что вынудило бы злых налоговиков проводить повторный допрос в допах, и давало бы возможность плательщику подготовить свидетеля и переиграть всё в дальнейшем) Чижиков пускался в длинные рассуждения о том, что «ну не могли этого свидетеля допросить за 20 минут по 40 вопросам, и вообще, инспекторы пришли к свидетелю домой вдвоём и скорее всего угрожали».

А теперь попробуйте представить себя на месте «досудебщика» из УФНС или арбитражного судьи: захотите ли вы разбираться в тексте, который нужно постоянно перечитывать и который вместо реальных претензий представляет собой масло масляное? Вопрос, разумеется, риторический.

Пример Чижикова показателен, так как наглядно показывает, как делать не надо. В идеале, все жалобы должны быть краткими, излагаться сухим языком фактов, указывать на конкретные нарушения налогового законодательства в части прав налогоплательщика, строиться на конкретных противоречиях и недостатках в доказательственной базе. В противном случае не стоит удивляться тому, что ёмкие жалобы остаются без удовлетворения.

Зная некоторых подписчиков, я предвижу тот факт, что мне возразят, и укажут на то, что в некоторых регионах (например, в Москве) жалобы вообще не имеют смысла, ибо там сплошная коррупция и безысходность.

С такими подписчиками я соглашусь, но лишь отчасти. Поясню: я допускаю, что в некоторых регионах у Управлений есть принципиальная (читай – отказная) позиция по поступающим жалобам. Но даже в таком случае, ничто не мешает отстаивать свои права в суде. Например, в том году, в той же Москве, в пользу налогоплательщика разрешилось очень интересное дело №А40-211149/2018 (я крайне рекомендую его почитать), касающееся истребования неограниченного количества документов вне рамок налоговых проверок. Примечательно, что в этом деле первые две инстанции встали на сторону налогового органа, но впоследствии полностью пересмотрели свою позицию.

А мораль всей этой истории такова - не всё так плоско в нашем правовом государстве.

Читать полностью…

Добрый налоговик

03 Jun 2021 09:01

Про инновации в работе "камеральщиков"

Сложный был год. Коррупция, эпидемия, плохие дороги и падение доходов бюджета - с последним мириться было нельзя, и за дело принялся знающий человек - наш глава ФНС. Он собрал всех тунеядцев, дураков и калек по стране, и дал предельно простую задачу - наполнить бюджет государства к осени, ну а там как получиться.

Именно такая мысль посетила меня, после того как я увидел Уведомление о вызове руководителя "подшефной" организации от одной из московских инспекций. Я решил выложить его сюда по той простой причине, что оно лучше любых длинных постов показывает, насколько сильно продолжается эрозия контрольного блока, а также в очередной раз демонстрирует жажду лёгких показателей у среднестатистического инспектора.

В этом Уведомлении прекрасно всё: одновременный вызов налогоплательщика как для дачи пояснений так и на допрос в порядке статьи 90 НК РФ (что, разумеется, должно оформляться отдельной повесткой), указание на необходимость плательщику в середине камеральной проверки участвовать в непонятном заседании рабочей группы, ну а и в качестве вишенки на торте - указание на подачу уточненной налоговой декларации в качестве законного основания не ходить по уведомлению.

Нет, серьёзно, мой внутренний инспектор в недоумении: для кого Бациев долгожданное письмо по статье 54.1 писал? Для кого в том злободневном письме пункт 3 статьи 54.1 НК РФ разжёвывался? Или тех людей уже "оптимизировали", и на их место пришли новые "специалисты"? Впрочем, оставлю этот вопрос открытым для своих подписчиков.

P.S: По причине большого количества работы, этот пост вышел достаточно коротким и с большим опозданием, за что я искренне прошу прощения у подписчиков. В то же время, я хотел бы воспользоваться ситуацией и узнать у своих подписчиков (а заодно наглядно убедиться, как много людей читает этот скромный канал): какую тему стоит раскрыть в следующем посте? Есть ли на сегодняшний день такая актуальная проблема, по которой вы бы хотели услышать мнение человека "из системы"?

Читать полностью…

Добрый налоговик

06 May 2021 18:01

О юристах в налоговой.

Череда майских праздников позволила сделать небольшую передышку на профессиональном фронте. А это значит что? Правильно – самое время написать пост о внутренней кухне налоговых органов. А если конкретнее, то сегодня речь пойдет о юридическом (а точнее – правовом) отделе типичной налоговой инспекции.

Когда я только поступал на Службу, у меня было великое желание попасть в правовой отдел (зря на юриста учился, что ли?), наивно полагая что буду безвылазно присутствовать в Арбитражных и районных судах, доблестно защищая государство от всякого рода неплательщиков. Но реальность, как известно, гораздо скучнее.

В целом, задачи налоговых юристов достаточно разнообразны и пересекаются между собой, и за некоторыми исключениями, практически каждый юрист-налоговик успевает изучить за свою служебную деятельность практически все аспекты работы правового отдела. Основная часть работы юристов в Инспекции – направление бескрайнего количества однотипных, унылых и неинтересных исков о взыскании задолженности различных размеров. Преобладающая часть исков пишется в отношении физических лиц, с целью взыскания налогов за счёт имущества. Ещё одну, не менее значительную по объёму и наиболее бесполезную часть работы налогового юриста составляет подготовка исковых заявлений о взыскании «безнадёжной» задолженности. Под «безнадёжкой» понимаются суммы налогов, которые по каким-то причинам (в силу головотяпства большинства инспекторов отделов урегулирования задолженности) не были своевременно взысканы с налогоплательщиков, и висят мёртвым грузом на балансе бюджета. Бесполезность такой работы заключается в том, что иски по «безнадёжке» изначально обречены на «отказ», ибо только по отказному решению будет возможно наконец-то списать накопившуюся задолженность.

Другая, не менее увлекательная и рутинная работа – проверка условно «шаблонных» актов и решений по камеральным налоговым проверкам, а также актов по выявленным налоговым правонарушениям.

Основная масса актов, например, идёт по 119 статье НК РФ (непредставление налоговой декларации в установленный срок), и ничего интересного в таких актах, кроме грамматических ошибок инспектора, обычно не встретишь. Кстати, я уже как-то ранее писал, что камеральщики просто обожают притащить сотню-другую актов в последний день перед вручением акта, и искренне удивляться, почему их за эту привычку никто не любит.

Более-менее интересная работа начинается у сотрудников правового отдела, занимающихся досудебным урегулированием налоговых споров. Именно «досудебщики» ответственны за разрешение всех поступающих жалоб, так как первоочередная задача таких юристов - убедить заявителя отозвать жалобу и избежать потенциального судебного разбирательства. По факту, «досудебщик» должен изначально знать перспективу рассмотрения любой жалобы (что подразумевает, как минимум, вдумчивое изучение судебной практики), чтобы принять максимально правильное решение, ибо за каждую удовлетворенную жалобу Инспекция теряет драгоценные показатели. При этом стоит отметить что «досудебщики» частенько пользуются юридической неграмотностью заявителей, и нередко предлагаю «забрать» жалобу, которая изначально имеет все шансы на успех.

Наконец, самой сложной и полезной (для Инспекции) работой занимаются юристы, сопровождающие налоговые проверки, и впоследствии «отбивающие» эти проверки в судах. Градус ответственности у таких юристов предельно максимальный, потому как зачастую приходиться думать и организовывать работу инспектора, непосредственно проводящего проверку, и следить за тем, чтобы проверяющие в ходе проверки не запороли какой-нибудь важный документ (например, не перепутали протокол осмотра в рамках выездной проверки с протоколом осмотра адреса юридического лица на предмет достоверности сведений). Ну и разумеется, после завершения проверки, этот же юрист будет защищать свою проверку в суде, что даёт ему лишний стимул не валять дурака в период проведения контрольных мероприятий.

Читать полностью…

Добрый налоговик

19 Apr 2021 17:01

О странной логике инспекторов

Налоговики Санкт-Петербурга не перестают удивлять. Судя по всему, оптимизация Службы самым пагубным образом влияет на отношение сотрудников к налогоплательщикам, а также на квалификацию самих инспекторов. Другого объяснения откровенно непрофессиональному и весьма нелогичному поведению представителей Службы во время одной из наших последних «встреч» придумать сложно.

А дело было так. Директор одной строительной компании и по совместительству подписчик канала (Александр, привет!), пожаловался на то, что в рамках текущей камеральной проверки налоговая уж очень сильно начала капать на мозги. Дескать, 7 лет спокойно работали, а тут начали забрасывать требованиями и ещё в инспекцию непонятно зачем вызывают. Собственно, с целью подстраховки и оценки претензий, Александр попросил сходить с ним на торжественное мероприятие, предусмотренное пунктом 4 статьи 31 Налогового Кодекса.

Итак, день встречи. Хмурое небо, редкий снег, юго-запад Санкт-Петербурга, обветшалое здание Инспекции, забавно отделанное плиткой с фасадной части, в окружении не менее обветшалых домов. Ну и вишенкой на торте - служебная парковка с другой стороны инспекции, которая ломилась от Лексусов и Ауди. Атмосфера располагает-с.

Перед «встречей» коротко проговариваю с Александром как себя вести на встрече (на случай неудобных вопросов), а также предупреждаю о том, что делать, если они не захотят разговаривать в присутствии представителя (если коротко – слать таких инспекторов лесом). Забегая вперед, скажу – Александр проявил себя настолько грамотно, что мог бы сам вести курсы для юных предпринимателей по теме «Как грамотно вести себя в налоговой». Ибо держался он весьма убедительно.

Но обо всём по порядку. Явиться следовало к специалистам из отдела КАО. Обожаю этот отдел – полное незнание налогового кодекса у его сотрудников обычно подменяется влажными мечтами о том, что неграмотный налогоплательщик побежит сразу «уточнятся» после того, как инспектор расскажет ему про такие страшные вещи как «сложные разрывы», «АСК НДС – 2» и «сомнительных контрагентов». И разумеется, они постоянно чудят.

Вот и в этот раз без чудачеств не обошлось. Стоило нам зайти в кабинет, как меня сразу же попытались слить. Видимо пока мы шли по коридорам инспекции, законодатели успели переписать как налоговый, так и гражданский кодексы. Иначе сложно объяснить, почему вызвавший нас инспектор решил, что представителем плательщика может являться только работник проверяемого лица. На просьбу обосновать свои нелепые требования нормой из Кодекса инспектор заметно стушевался, и грустными глазами посмотрел в сторону своего начальника.

А дальше произошло то, от чего мне стало смешно. Увидев, что плательщик пришёл не один, начальник велел не составлять протокол допроса, а вручить повестку директору на другой день. Ещё смешнее стало после того, когда начальник с ОЧЕНЬ серьёзным лицом пригрозил присутствием сотрудника МВД на следующем допросе (и это то при сумме претензий в 8 миллионов?). Собственно, уже после этого можно было вставать и уходить, но коль пришёл в цирк – надо и на клоунов посмотреть.

В течении дальнейших 30 минут творилось форменное представление. К допросу, которого не было, подключилась третья, самая «уверенная» сотрудница. Со стороны это выглядело как старый анекдот про ментов, которые ходят по трое: один инспектор пишет текст повестки, второй задаёт массу вопросов (которые, ровно как и ответы, нигде не фиксируются), а их начальник за этим делом пристально наблюдает. В конце концов, до налоговиков была доведена информация, что без протокола какие-либо разговоры смысла не имеют, а тратить время на пустые разговоры – себя не уважать.

По факту, встречу сотрудники КАО откровенно слили – мало того, что они постеснялись зафиксировать показания директора (что от них и требовалось), так они ещё за 30 минут успели поведать все свои претензии и вопросы, к которым можно будет впоследствии дополнительно подготовиться. Впрочем, чего ещё от них ожидать?

Читать полностью…

Добрый налоговик

06 Apr 2021 17:01

Как выглядит типичная ВНП. Часть 4. Финал.

Сразу хотел бы извиниться перед подписчиками за долгое ожидание новой части. Последние две недели были посвящены освоению экзотических тем, касающихся международного налогообложения и инвестиционных проектов, что начисто выбило автора из творческой колеи. Только сейчас, оправившись от таинств налогового резидентства и условий СОДНов, наконец-то появилась возможность рассказать подписчикам о завершающем этапе налоговых проверок.

Закономерным результатом, и «венцом» любой выездной проверки является Акт. В нём налоговый инспектор должен грамотно и подробно изложить все обстоятельства, подтверждающие совершение налогового правонарушения проверяемым лицом. Грамотно изложить обстоятельства «по делу» у инспектора получается далеко не всегда, и Акт может растянуться вплоть до 240 страниц (причём практика показывает, что чем больше страниц в Акте – тем безнадёжнее проверка), в которых будет больше воды, нежели конкретики. На этапе ознакомления с Актом приходит понимание насколько качественно проводилась проверка, как сильно инспектор хотел разобраться в хитросплетениях налогоплательщика, и какие у такой проверки дальнейшие перспективы.

Сценариев развития событий в конце проверки, по традиции, несколько.

Сценарий первый, он же «позорный». Реализуется он тогда, когда на момент составления Акта у инспектора и его начальства (и в особенности у юриста, сопровождающего проверку) есть чёткое понимание, что «в акте нихрена нет», мероприятиями налогового контроля установлено всё, кроме самого события налогового правонарушения, а перспективы судебного разбирательства по такой проверке самые неблагоприятные. На комиссии в Управлении всех причастных по такой проверке обычно пропускают через мясорубку, и грозят самыми страшными карами, при этом, в конце концов требуя оплаты по проверке любыми способами. После такого «залёта» и внутренних разборок в коллективе, начальство приглашает проверяемое лицо в инспекцию, с целью договориться о конечных суммах, которые в итоге «лягут» в Решение. Компромисс обычно достигается на суммах в размере 40 – 50% от первоначальных (т.е. тех, которые предполагались к доначислению предпроверочным анализом), хотя в практике был единичный случай, когда плательщику удалось заплатить всего лишь 30% от первоначальных сумм по результатам торгов.

Сценарий второй, «компромиссный», и на мой взгляд самый распространённый. При нём налоговый орган собирает неплохую доказательственную базу, выявляет схему получения необоснованной налоговой выгоды, но при этом, в доказательственной базе все равно остаются определенные противоречия, которые по различным основаниям нельзя устранить в том числе в рамках дополнительных мероприятий налогового контроля. В таких ситуациях, дабы не остаться без премий (ведь после «допов» материалы уйдут на длительное согласование в Москву, оставив выездников без каких-либо показателей), проверяемому лицу обычно предлагается «здесь и сейчас» уплатой от 60 – 80% предполагаемых сумм, и побыстрее закрыть проверку. Многие, в целях экономии времени и денег, обходятся малой кровью и таким способом завершают свои проверки. Те же, кто уходят в глухую оборону, становятся героями третьего сценария.

Третий, или же «Рутинный» сценарий тоже весьма распространён, и предполагает, что никто не готов идти на компромисс и диалог в ходе ВНП. В таком случае, проверка длится бесконечно долго – пока её результаты не будут согласованы в Москве, на что нынче требуется от 6 до 12 месяцев (которые, разумеется, нигде не прописаны). Спустя полтора – два года после начала такой ВНП налогоплательщик наконец-то получает решение о привлечении к ответственности с огромной суммой пени и идёт судиться в Арбитраж, с весьма мутной перспективой разрешения дела.

Данный пост является последним по теме о «типичных ВНП». На всякий случай ещё раз отмечу, что всё описанное в постах строится на личном опыте работе в Службе, и может отличаться от опыта читателей.

Читать полностью…

Добрый налоговик

18 Mar 2021 16:01

Про сомнительные требования.

В процессе написания продолжения по выездным проверкам, произошёл достаточно типичный, но вместе с тем показательный случай, который вновь наглядно продемонстрировал отвагу и слабоумие отдельных налоговиков при погоне за показателями и борьбе с «разрывами».

Отвагу я на первое место поставил отнюдь не случайно - ведь героями сегодняшней истории снова стали те самые товарищи, которых краткость довела до жалобы и последующего «отказника». Ошибки их, стало быть, ничему не научили. Ну а про слабоумие - вопрос риторический, дальше поймёте почему.

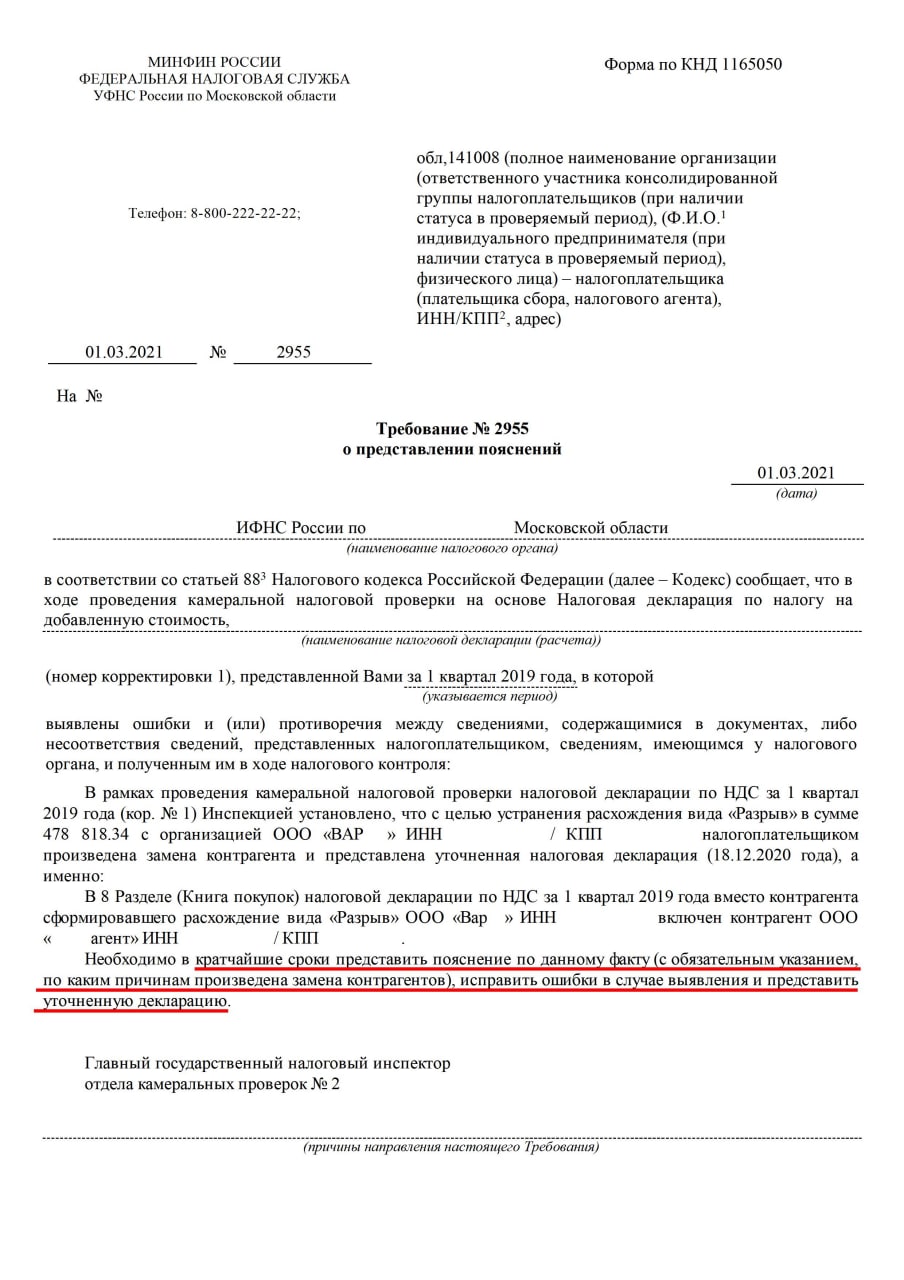

Суть вот в чем: убедившись в эффективности грамотных жалоб, Петр снова обратился ко мне, и попросил в очередной раз охладить пыл товарищей в зелёных мундирах. Камнем преткновения в этот раз стали два требования о представлении пояснений, выставленные в рамках «камералки» уточнённых деклараций за достаточно бородатые периоды 4КВ2018 и 1КВ2019. Для наглядности прикрепил одно из требований к посту.

Как видно из требования, налоговый орган очень хотел получить от Петра пояснения о том, почему же он, подлец такой, после возникновения разрыва по НДС произвёл замену контрагента на новую «лавку». Ну и недвусмысленно намекал в конце, что схема кривая и надо бы заплатить. Всё вышеперечисленное надо было исполнить в кратчайший срок (вот только в Налоговом Кодексе почему-то не написано, что подразумеваться под кратчайший сроком).

Как это обычно бывает, смелую задумку инспектора начисто сгубила кривая реализация. Сославшись на пункт 3 статьи 88 НК РФ, инспектор, фигурально выражаясь, сам выстрелил себе в ногу. Дело в том, что указанный пункт содержит крайне специфичные условия, при которых инспектор может требовать от проверяемого лица какие-либо пояснения. К несчастью для инспектора, декларация не содержала каких-либо ошибок и не уменьшала первоначальную сумму налога. И это не говоря про то, что ни замена контрагентов, ни наличие разрывов не дают право налоговому органу в соответствии с этим пунктом требовать каких-либо пояснений.

Естественно, по всем «хотелкам» инспектора в жалобах пришлось пройти паровым катком, наглядно показав юристам инспекции, с какими некомпетентными коллегами им приходится работать. Так как с этими товарищами сталкивался не первый раз, был ещё соблазн процитировать одного широкоизвестного в узких кругах человека, и написать в жалобе едкую ремарку, типа: « Вы думаете, что я вас не переиграю, что я вас не уничтожу? Я вас уничтожу." Однако троллинг троллингом, а клиентов под лишний удар подставлять нельзя.

Итог закономерен: две жалобы попросили отозвать три дня спустя после их подачи (видимо весь Консультант перелопатили за это время в тщетных поисках положительной практики), слёзно пообещав прекратить все проверки. Петр остался крайне доволен. Налоговики вновь пошли учить Кодекс. Мораль истории, я думаю, понятна: знай закон и умей им пользоваться , дабы не позволять кому попало водить себя за нос.

Читать полностью…

Добрый налоговик

15 Mar 2021 16:01

Как выглядит типичная выездная проверка. Часть 1. Начало.

На выходных поностальгировали за рюмкой чая с коллегами о днях бывалых, и так вышло, что на волне воспоминаний родилась идея познакомить подписчиков с внутренний кухней отдела выездных проверок в типичной налоговой инспекции. Поэтому, не теряя лишнего времени – начнём.

Все выездные проверки, прежде чем они будут начаты, должны быть грамотно распределены между всеми сотрудниками соответствующего отдела. Распределением проверок обычно занимается начальник «выездников», с учётом позиции курирующего замначальника инспекции. По-хорошему, комплексные проверки на серьёзные суммы отдаются (под этим словом, я имею ввиду руководство проверяющей группой) наиболее опытным и матёрым сотрудникам, проверки из разряда «не бей лежачего» отдаются молодняку. Однако зачастую бывает ещё и так, что серьёзные проверки по причинам шкурного характера отдают «своим» людям, которые могут быть абсолютно некомпетентны, и находятся на местах исключительно благодаря связям. Да, чуть не забыл – для удобства, в состав проверяющих зачастую включается ещё один – два «выездника», чтобы подстраховаться на случай выбытия (по причине болезни, лени, смерти) руководителя проверяющей группы.

После того как инспекторы закрепляются за проверкой, они получают от отдела предпроверочного анализа Заключение (которое фактически является дорожной картой предстоящей проверки), а также все документы, которые удалось получить вне рамок налоговой проверки. Это в теории. На практике, был у меня случай, когда заключение предпроверочного анализа было написано спустя 1.5 месяца после начала выездной проверки.

После того, как все документы получены, начинается – что бы вы думали? Те кто подумал, что ВНП – спешу вас огорчить, ответ неправильный. На самом деле, после этого начинается формирование проверки в АИС – Налог 3. В целом, процесс этот достаточно непыльный (несмотря на постоянные вылеты АИСа), однако если в проверку включены товарищи из БЭПа, занесение их данных в АИС доставит незабываемые (в самом плохом смысле этого слова) впечатления любому инспектору.

Собственно, после внесения данных проверки в АИС, формируется решение о начале выездной проверки, на основании которого – кто бы мог подумать – начинается выездная проверка. Это решение через АИС отправляется «жертве», а проверяющие начинают готовить «джентельменский набор» требований для отправки.

В этот «джентельменский набор» входит, как правило, уведомление о необходимости ознакомления с оригиналами документов, уведомление о проведении инвентаризации (которую в большинстве случаев никто не проводит), а также «общие» требования, в которых инспектора попросят представить ВСЕ первичные и бухгалтерские документы за три года.

Если же у инспекторов нет времени на проведение новой проверки (что является нормальным явлением для «выездников»), практически через день – два после начала проверки рисуется первое решение о приостановлении выездной налоговой проверки. Делается это для того, чтобы не сгорали 60 «рабочих» дней, выделенных на проверку; при этом, приостановка не может сама по себе превышать 180 дней. Приостановку мотивируют необходимостью истребовать документы у контрагентов. В качестве объектов для истребования обычно выбираются нормальные контрагенты вперемешку со всяким бутором, чтобы документы представили как можно позже (в таком случае, и возобновиться можно попозже).

А пока проверка приостановлена, товарищи инспекторы могут расслабиться и разобраться со старыми проверками, побить баклуши (что происходит чаще чем всё остальное), либо же, если проверяющие живут на работе, уже в период приостановки начать потихоньку собирать доказательственную базу.

О возможностях «выездников» в период приостановки, о том, на какие хитрости идут инспекторы чтобы получить информацию обманным путём, а также о том, как УФНС мешает проводить проверки я расскажу во второй части, которая выйдет уже завтра. Поэтому - не прощаемся.

Читать полностью…

Добрый налоговик

08 Mar 2021 12:00

Про прекрасный пол.

8 марта. У мужчин на Службе, этот праздник напрямую связан с тяготами и лишениями. Помимо жён, тёщ, матерей и дочерей, товарищ инспектор должен в этот великий день также поздравить своих коллег-женщин. Ситуация всегда осложняется тем, что в типичной налоговой инспекции, соотношение мужчин к женщинам составляет примерно 1 к 8.

Из года в год, накануне праздника, немногочисленные мужики, собравшись после работы, думают, как при смехотворных бюджетах порадовать прекрасную половину инспекции. Учитывая, что денег катастрофически не хватает не то чтобы на праздник, а на жизнь (при месячной зарплате 14 тыс. + февральская премия 4 тыс.), мужики, скинув в «общак» редкие крохи, придумывают разное творчество для дам.

Кто-то запишет юмористический ролик, кто-то придумает стихи, ну а кто-то даже и споёт. Главное что объединяет все эти творческие порывы, это, безусловно, любовь и уважение к прекрасному полу.

Поэтому, в этот знаменательный день, я хотел бы поздравить всех замечательных дам, которые подписаны на этот набирающий обороты канал. Независимо от профессий и должностей, женщина всегда должна оставаться женщиной, не забывать про себя, и обязательно быть счастливой. Ну а мы, мужчины, в этом вам обязательно поможем.

С праздником, дорогие женщины!

Читать полностью…

Добрый налоговик

05 Mar 2021 08:01

Почему Службе не нужны налоговые проверки.

И снова провокационный заголовок для сегодняшней темы. Люди, далекие от налоговых органов, наверняка сильно удивятся - ведь в массовом сознании деятельность налоговиков только и сводится к тому, чтобы каждый день начинать бесконечное количество новых проверок. В реальности, налоговикам гораздо выгоднее не назначать какие-либо проверки, и убедить налогоплательщика заплатить все «нужные» суммы до прохождения точки невозврата.

Всё дело в том, что за последние два года главным источником пополнения бюджета стали вовсе не выездные или камеральные проверки, а так называемые «рабочие группы». Судите сами: собственника бизнеса вызывают «на ковёр» в инспекцию, где группа лиц по предварительному сговору с серьёзным видом рассказывает о рискованной схеме бизнеса, рекомендуя исключить из поставщиков наиболее сомнительных контрагентов.

И не важно, что в качестве аргументов они будут ссылаться только на некие «сложные разрывы» или «признаки риска в дереве связей». Бенефициар, купивший по дешёвке «бумажного» НДС, видя, что все его «левые» поставщики находятся под подозрением, краснея и смущаясь со всем соглашается, и в кратчайшие сроки уточняет свои налоговые обязательства.

Этим он здорово упрощает работу своей налоговой, которая таким образом убивает двух зайцев: обеспечивает мгновенное поступление денег в бюджет, а также избавляет отдел выездных проверок от очередной «новой» проверки.

Собственно, нынешний глава Службы эту концепцию «Оценки своих рисков» целиком и полностью одобряет, о чём можно сделать вывод, например, из доклада Президенту 19 ноября 2020 года. Ведь по большой части, применение указанной концепции и привело к снижению выездных проверок практически в два раза по сравнению с прошлым годом.

А теперь давайте разберёмся, почему налоговые проверки не нужны Службе в том виде, в каком они сейчас прописаны в Налоговом Кодексе.

Камеральные налоговые проверки (те, которые естественно не касаются возмещения НДС) забраковываются сразу – отведённых Кодексом сроков катастрофически не хватает для сбора нормальной доказательственной базы, что вкупе с объёмом работы на одного инспектора, а также наличием законной возможности отфутболивать запросы инспектора делает «камералку» фактически формальной процедурой без каких-либо негативных последствий.

Но ещё печальнее, если разобраться, дела обстоят с выездными проверками. Допустим, налоговики хотят проверить период 2017 года, и по традиции начинают выездную проверку 31.12.2020. При идеальных условиях (без продления сроков), проверка окончится в лучшем случае через 280 дней. Акт по такой проверке будет написан через два месяца (условно 60 дней). Потом идёт срок на вручение акта (условно считаем ещё 5 дней) и месяц (условно 30 дней) на предоставление возражений. Как можно увидеть, с момента начала выездной налоговой проверки прошло чуть больше года. Так как доначислить и взыскать сумму налогов представители Службы смогут только после вынесения Решения о привлечении (отказе в привлечении) к ответственности, Бюджет за это время, естественно, ничего не получит.

А до Решения налоговикам как до китайской пасхи. После истечения 10 дневного срока на подачу возражений, товарищи фискалы гарантированно примут решение о проведении дополнительных мероприятий налогового контроля (ещё 30 дней), которые, в свою очередь, оформляются Дополнением к Акту проверки (ещё 15 рабочих дней на составление) и вручаются (возьмем условно 5 рабочих дней из Кодекса). Естественно, налогоплательщик может подать возражения на Дополнения (для этого у него есть 15 рабочих дней) и только после этого налоговая может вынести долгожданное Решение. Но она его не выносит по известной причине.

Учитывая, что такого количества времени у государства в нынешних условиях просто нет, это приводит руководство Службы к мысли о том, что «выездники», да и другие «лишние рты» становятся попросту не нужны, что и выливается в массовые сокращения и «укрупнения». Но об этом – в следующем посте.

Читать полностью…

Добрый налоговик

21 Sep 2021 17:01

Про отделы урегулирования задолженности.

В конце августа удалось «спасти» одного гражданина от взыскания с него относительно небольшой суммы в размере 480 тысяч рублей. Дело самое что ни на есть обыденное, поскольку выигрыш удался благодаря рассеянности самих налоговиков, которые проворонили все сроки на взыскание задолженности в судебном порядке.

Хвастаться тут разумеется нечем, однако я считаю что стоит рассказать почему так происходит, ведь благодаря именно таким делам бюджет недополучает зачастую весьма солидные суммы налогов. По традиции, предупреждаю: моя точка зрения основана исключительно на опыте, который является полностью субъективным, и на безусловную истину не претендует.

По какой-то злой иронии, процедура взыскания налогов с физиков всегда была разделена между двумя отделами: отделом урегулирования задолженности (далее - ОУЗ, регулировщики) и правовым отделом (далее - ЮрО, юристы).

Причём тут злая ирония? А всё просто: за те этапы, где нарушение сроков и процедуры взыскания влекли последующий проигрыш для ФНС в суде, отвечали - кто бы вы думали? Конечно же регулировщики.

Всё дело в том, что полномочия ОУЗа заканчивались как раз на этапе обращения за вынесением судебного приказа, отменить взыскание по которому - проще пареной репы. Для тех, кто не в курсе: после отмены должником судебного приказа, у налоговой в соответствии с пунктом 3 статьи 48 НК РФ есть шесть месяцев на взыскание долга в судебном порядке.

И вот тут всё шло наперекосяк. Как я уже говорил, судебным взысканием таких долгов занимались сотрудники правовых отделов (где одно время трудился автор этого поста). Для подачи иска в районные суды, необходимо было по служебной записке получить все материалы из ОУЗа, они же фактически и были ответственны за контроль всех сроков и своевременную передачу материалов юристам.

Однако как мог догадаться читатель, с этим у регулировщиков всегда были большие проблемы. Дело в том, что отделы ОУЗ практически всегда завалены работой по самое не хочу, не говоря о том, что налоговый кодекс в данном отделе знают (в том плане, что умеют в нем разбираться и понимать смысл написанного) от силы процентов 20% сотрудников, которые были не особо в курсе насчёт последствий пропуска процессуальных сроков. Ну и вишенкой на торте являлось то, что какой-либо строгий контроль за отменой судебных приказов отсутствовал в принципе - вспомнит инспектор, считай, уже хорошо.

Поэтому распространённой являлась ситуация, когда в правовой отдел передавались документы с уже «сгоревшими» сроками взыскания. Либо же, материалы передавались в последний день, с закономерным результатом. Однако стоит отметить, что иски направляются даже в случае пропущенных сроков на удачу - ведь надежда на то, что никто не заметит подвоха, умирает последней.

В результате долги таких физиков надолго повисали минусом в КРСБ инспекции, и спустя несколько лет списывались в качестве безнадежных, оставляя бюджет РФ без заветных платежей. Если вы думаете, что кто-то нёс за это ответственность - сильно заблуждаетесь.

Справедливости ради хочу отметить, что в последнее время ситуация вроде как начала исправляться - стали появляться специализированные центры по контролю и взысканию налоговой задолженности, которые должны будут отвечать за взыскание платежей по всему субъекту.

Насколько это эффективно - покажет время.

Читать полностью…

Добрый налоговик

09 Sep 2021 17:31

Про оптимизацию налоговых органов. О «кладовщиках»-проверяющих.

Как и любой вопрос без ответа, последний пост вызвал живое обсуждение среди подписчиков. Почитав комментарии, стало приятно от того насколько много людей «в теме» подписано на канал. Некоторые ответы улыбнули. Но обо всём по порядку.

В любой налоговой инспекции нашей необъятной Родины есть такие структурные подразделения, которые, в зависимости от местечковых традиций, так или иначе обзываются «финансово-хозяйственными» отделами.

Отделы эти действительно очень важны для любой инспекции. Их важность подчеркивается тем, что подчиняются они напрямую начальникам инспекций. В чём же их важность - спросит человек непосвящённый?

Всё просто - эти отделы занимаются выплатой зарплат непосредственно сотрудникам инспекции (не в конвертах, вы не подумайте), их материальным обеспечением (выдачей со склада бесконечного количества бумаги, скрепок, карандашей и пр.) и поддержанием инспекции в благоприятном виде (мелкие ремонты отваливающихся потолков, стен и полов).

Включают ли их сотрудников в налоговые проверки? Разумеется нет, ибо как можно включать в проверку людей, которые элементарно не знают процедуры проведения выездной налоговой проверки, не говоря уже о таких злободневных вещах как фиксацию результатов проверки в АИС. Понятное дело, что никаких «информационщиков», которые присутствуют при выемках, в таких отделах отродясь не было (такие спецы обычно присутствуют исключительно в Управах).

По последним рекомендациям от ФНС, в выездные проверки следует включать сотрудников отдела банкротства и урегулирования задолженности, которые будут ежемесячно мониторить проверяемое лицо на предмет вывода имущества и перевод дебиторской задолженности на новых лиц. Этот шаг вполне логичный. При этом тех же юристов инспекции в проверки почему-то практически никогда не включают.

Разумеется, включение сотрудника, заведующего хозяйством и бухгалтерией в состав проверяющих ни при каких условиях не может считаться процедурным нарушением (о чем речи и не шло). При желании, в проверку можно включить хоть аналитика из отдела статистики - главное чтобы была нужная должность. Так каким же образом в нашей проверке в составе проверяющих оказался инспектор-кладовщик?

Всё просто - дабы избежать массовых сокращений в инспекции, руководство налогового органа сделало хитрую рокировку, «переместив» инспектора из отдела выездных проверок в ряды хозбанды. Качество проверки от этого тоже не ухудшилось (но и не улучшилось).

Вот так, тяжелые времена требуют тяжелых решений…

Читать полностью…

Добрый налоговик

01 Sep 2021 11:02

Про «Платон»

Нет, автор не стал жертвой злых налоговиков или коронавируса. Просто море, солнце, лето, и, конечно же, работа, вносят свои коррективы в план публикаций и достаточно пагубно влияют на любые сроки. Поэтому, будем наверстывать упущенное.

Не так давно удалось пообщаться с представителями одной из наиболее отягощенных налогами отраслей - речь,разумеется, про грузоперевозчиков. И так получилось, что речь зашла про такой занятный инструмент обдирания бизнеса пополнения бюджета как система «Платон».

Одно его упоминание всколыхнуло в памяти автора одну из выездных проверок, связанную с плотным изучением данной темы, в связи с чем было принято решение также поделиться воспоминаниями (и опытом) с дорогими подписчиками.

Для тех кто не в курсе: система «Платон» направлена на взимание платы с большегрузных (свыше 12 тонн) автомобилей за каждый километр езды по федеральным дорогам общего пользования. Так как вся наша жизнь - шоссе, сумма оплаты к концу прохождения маршрута вроде «Красноярск - Санкт-Петербург» вполне может достигать от 30 до 50 тыс. рублей на 1 машину.

Естественно, подобные «лишние» расходы здорово портят настроение любому владельцу транспортной компании, и вынуждают его экономить на чём-нибудь существенном. Например, на НДС.

Собственно, так было и с одной из моих выездных проверок. Один перевозчик средней степени крупности, решил по-традиции сэкономить себе НДС, с целью чего им в книгу покупок были включены операции с тремя техничками, под легендой «транспортно-экспедиционных услуг».

Правда был один нюанс: «клиент» видимо думал, что всех перехитрил, и вписал в ТТНки данные живых транспортных средств, которые якобы реально осуществляли перевозки от имени «левых» контрагентов.

Надо сказать, что АИС тогда ещё не был внедрен на Службе, и вся информация запрашивалась «ручками», то есть посредством направления бумажных запросов во все возможные инстанции.

Соответственно, первые запросы улетели в ГАИ, которое подтвердило, что грузовики в рисованных ТТНках реально существуют, правда принадлежат не техничкам (кто бы сомневался), а физическим лицам, которые, как выяснилось, не просто физики, а индивидуальные предприниматели.

Так как поймать дальнобойщиков-ИП для допроса по всей стране было практически нереально, то пришлось искать другие варианты решения проблемы. Неизвестно, как ваш покорный слуга проводил бы проверку , не попадись ему на глаза статья о забастовках в Дагестане из-за тарифов Платона. Пришлось потратить вечер на изучение теории и принципов работы системы, но оно того стоило.

А уже на следующий день, в адрес «РТИТС» (оператор системы Платон) полетели требования о представлении сведений в отношении транспорта как Клиента, так и техничек.

Из ответа «РТИТС» следовало, что транспорт техничек, в количестве 17 единиц, в проверяемом периоде либо никуда не ездил, либо колесил в пределах одного округа.

А вот за транспорт Клиента с завидной регулярностью вносилась тарифная плата за езду по «федералкам». Более того, «РТИТС» представил таблицу, в которой указывалась дата, время, трасса и координаты контрольного пункта, где проходил автотранспорт Клиента. При этом, координаты были представлены в хронологическом порядке, и позволяли проследить весь маршрут следования из одной части России в другую.

Причём, даты рейсов и маршруты подозрительно совпадали с аналогичными данными в «левых» ТТНках от техничек. Окончательные сомнения развеял бывший бухгалтер Клиента, который рассказал, что фирма работала всегда исключительно собственным транспортом, и третьих лиц никогда не привлекала.

Нелицеприятные факты были изложены в акте налоговой проверки, и рассмотрены в порядке статьи 101 НК РФ, после чего руководитель транспортной компании пообещал что больше не будет хулиганить, и добровольно погасил всю сумму налоговых претензий.

А мораль данной истории такова: в век тотального цифрового контроля - надо любую схему обдумывать не дважды, а трижды, чтобы потом не пришлось переплачивать.

Читать полностью…

Добрый налоговик

21 Jul 2021 08:30

Про изнанку статистики.

Статистика — как купальник-бикини. То, что она показывает, весьма привлекательно, но куда интересней то, что она скрывает (с)

Ни для кого не секрет, как сильно налоговая служба любит бравировать выигрышной статистикой судебных дел. Цифры, на первый взгляд, действительно внушительные: так, в начале 2020 года, глава Федеральной налоговой службы Даниил Егоров сообщал, что налоговая выигрывает в судах более 85% дел. Статистика действительно была бы угнетающей для налогоплательщиков, если бы не пара незначительных деталей.

Во-первых, не стоит забывать что как и любая государственная структура, ФНС целиком и полностью зависит от «палок», которые на службе именуются «показатели эффективности деятельности». Так, судебные разбирательства налоговых органов с плательщиками отражаются в статистической форме 6-НСП, которая ежеквартально формируется нарастающим итогом по всем инстанциям и судебным спорам, и по показателям которой юристы получают долгожданные премии.

Разумеется, в лучших традициях бюрократического аппарата, условно хорошие показатели пытаются впихнуть в нужный квартал, вытолкнув из него потенциально плохие. Приведу такой условный пример: допустим, инспекция под конец года участвует в судебном споре, который может оказать существенное влияние на показатели 6-НСП. Если перспектива по делу благоприятная для инспекции, она приложит все усилия чтобы получить выгодное решение в 4 квартале уходящего года. В таком случае, инспекция показывает положительный результат в уходящем году, в Москву уходят показатели, формирующие те самые 85% выигрышных дел, а уже под конец следующего квартала юристы получат премию за выигрышное дело.

Однако что происходит, если дело весьма неоднозначное и условно проигрышное (как минимум в первой инстанции)? Юристы инспекции в таком случае путём нехитрых уловок оттягивают вынесение решения уже на следующий квартал нового года. Для этого зачастую достаточно поговорить в кулуарах заседания напрямую с судьей, если сроки не жмут - они спокойно идут на встречу. И вновь происходит сильное колдунство - уходящий год «закрывается» без снижения показателей судебной статистики ФНС (не повышая и не понижая пресловутые 85%), при этом юристы на местах не портят себе показатели 4 квартала. И неважно, что будет в следующем году - ведь главное чтобы уходящий был «красивым».

Однако помимо хитрой статистики есть ещё одна тонкость, которую не учитывают никакие отчёты. Я разумеется имею ввиду ту распространённую ситуацию, когда инспекция идёт на различные компромиссы с налогоплательщиками, дабы не допустить откровенного провала при судебном разбирательстве. Ведь если проверка проведена криво и с нарушениями, а жалобы плательщика имеют определенную судебную перспективу - кому нужен суд? Никому, конечно.

И тогда инспекции соглашаются на оплату 40% от предполагаемых сумм доначислений по выездной проверке, сами устраняют фиктивные записи о недостоверности, повторно рассматривают заявления о возврате излишне уплаченных сумм налогов - иными словами делают всё, чтобы не допустить судебных разборок с заведомо негативным исходом.

Всё вышеуказанное приводит к тому, что налоговики по всей России подкладывают Центральному Аппарату ФНС одну большую свинью - ведь от компромиссных вариантов и банального «решалова» статистика никак не меняется, а высшее руководство в Москве продолжает искренне верить в «эффективную судебную защиту интересов бюджета», формируя при стратегию поведения с налогоплательщиками исключительно по искажённым официальным отчётам.

Но мы и не против, не так ли?

Читать полностью…

Добрый налоговик

03 Jul 2021 13:01

Старые песни о главном. Часть вторая.

Письмо из УМВД Вологодской области занимало ровно одну страницу на гербовом бланке и сухим языком сообщало одновременно хорошую и плохую весть. Хорошая весть заключалась в том, что Сергея Крыса нашли. Плохая весть заключалась в том, что нашли Крыса не абы где, а в казённом холодильнике городского морга г. Череповца.

В конце письма, вместо эпитафии, шла информация о дате смерти и о том, что Крыс состоял на учёте у участкового, ранее совершал мелкие кражи, являлся лицом без определенного места жительства, и в целом являлся крайне интересной личностью, даже по меркам Вологодской области.

Чтобы принимать окончательное решение, надо было повторно всё обдумать. Я повторно посмотрел имущество «Железнодорожника» и Кротова. На конторе было какое-никакое имущество, относительно новая «Камри» в лизинге, неплохой офис в аренде, реальные расходы на «ЭТРАН» и всякую хозяйственную мелочь.

Более детальный анализ банковской выписки вскрыл ещё одну важную деталь: поступающие от «Уголь-Экспорта» деньги в течении пары – тройки дней выводились в адрес ООО «Паровоз», где одним из учредителей была некая Кротова М.Н. (супруга нашего Кротова), а уже с этой конторы деньги выводились на ИП Кротову С.С. (дочь). В общем, был семейный подряд во всей красе.

После этого, Кротов явился в инспекцию на повторный допрос. На вопрос о том почему никто на станции в Якутии не слышал про «Железнодорожника» и «Помойку» он ответил ещё более-менее нормально: так как сам он отслеживал вагоны дистанционно используя «Этран» - то находиться на самой станции физически у него необходимости не было. Ну а то что про эти организации никто не слышал – нормальная практика, ибо перевозчиков и логистических компаний за год может быть несколько тысяч.

А вот на вопросе о том, как один человек (речь шла про Крыса) без помощи тепловоза мог передвигать вагоны, Кротов начал троить и играть в «Незнайку». Стоит ли говорить, что он также не смог пояснить, как Крыс мог выполнять все спорные работы на станции и после смерти?

При всём при этом, Кротов ушёл в глухую оборону, и никак не хотел сдаваться (добровольно уточняться, если кто не понял). Подобное поведение сильно портило показатели отдела выездных проверок, а также вызывало недовольство УФНС, которое требовало реальных доначислений, и желательно сразу после рассмотрения акта проверки, в противном случае эпопея грозилась растянуться на ближайшие пару лет из-за особенностей согласования проверок с ФНС.

Вся эта канитель окончательно доконала моего начальника, и он решил поступить просто: в один день Кротову было предложено явиться в Инспекцию, с целью обсуждения дальнейших перспектив. На встрече Кротову были предложены два варианта: или он платит 70% от суммы предполагаемых доначислений и отзывает возражения на акт, или наша доблестная инспекция пишет два письма – первое уйдет в Москву с указанием «Уголь Экспорта» в качестве реального выгодоприобретателя, а второе уйдет в наше УФНС и в нём будет настоятельная рекомендация включить контору жены и ИП дочери Кротова в план выездных налоговых проверок.

Как мне потом рассказывал шеф, больше всего Кротова огорчила тема с письмом именно в Москву. Спорить он после такого предложения не стал, однако пояснил, что может заплатить максимум 50% доначислений, и то в рассрочку, что после недолгого бодания с УФНС всех устроило. Разумеется, чтобы обезопасить себя от возможных претензий со стороны внешнего аудита (ибо могли возникнуть вопросы относительно доначисления половины суммы), было принято решение поступить следующим образом – в Решение «ложились» суммы только по счёт-фактурам, выставленным после смерти Крыса (15.05.2017).

Честно, я не знаю на что надеялся Кротов. Видимо наивно полагал, что при таких маленьких суммах никто его проверять не будет. Сама схема даже не предусматривала подготовку персонала к возможным допросам. Кстати, как оказалось, Кротов являлся местным бизнес-коучем, и учил местных коммерсантов как правильно платить налоги.

Правда, чему он мог их научить – вопрос риторический.

Читать полностью…

Добрый налоговик

30 Jun 2021 09:01

Про налоговые проверки физических лиц.

Недавно один из подписчиков просил рассказать про возможность проведения выездных налоговых проверок в отношении физических лиц. На самом деле, тема является достаточно мутной в сознании граждан, и почему-то устойчиво ассоциируется с безграничными возможностями налоговиков проверять доходы населения в режиме онлайн. Разумеется, ситуация с контролем доходов физиков в России обстоит совершенно иначе, и было бы неправильным об этом не рассказать.

Чтобы понимать всю сложность проведения налоговой проверки физического лица (в данном посте речь пройдет про гипотетическую выездную проверку физлица, а не всякую мелочь типа 3-НДФЛ), любому инспектору достаточно озадачиться одним простым вопросом: насколько достоверно я смогу установить все источники доходов и расходов гражданина за конкретный период? Ответ на этот вопрос, однако, очень сильно разочарует.

Дело в том, что несмотря на постоянно закручиваемые государством гайки, понятие банковской тайны в нашей стране никто не отменял. И если в отношении юридических лиц ограничений, де-факто, никаких нет (ибо банк, в отличии от автора канала, не будет сомневаться относительно обоснованности запроса налоговиков вне рамок налоговой проверки), то с получением информации в отношении физиков есть определенные проблемы. Как бы среднестатистический инспектор не желал получить информацию о движении денежных средств по счетам условного миллионера Корейко и доначислить ему всё что только можно, сделать это излюбленным способом (вне рамок) у него не получиться.

Камень преткновения зарыт в абзаце 3 пункта 2 статьи 86 НК РФ. Нормы указанной статьи гласят нам о том, что банковские выписки в отношении гражданина могут быть запрошены либо в случае проведения налоговой проверки в отношении физлица, либо же в случае истребования документов (в порядке статьи 93.1 НК РФ) у него же. Ну и в качестве вишенки на торте – запрос об истребовании банковских выписок должен быть персонально завизирован руководителем УФНС по субъекту. Кстати, именно по этой причине практически невозможно достать соответствующую информацию через многочисленных «пробивщиков».

Что это даёт налогоплательщику на практике? Вкратце – всё. В силу того, что на законодательном уровне нашей прекрасной страны не предусмотрено обязательное соответствие доходов – расходам (кроме госслужащих), это позволяет преобладающему большинству населения нашей страны покупать новенькие Лексусы, официально нигде не работая, при этом прокручивая по банковским счетам многомиллионные обороты (ведь как их проверить на ровном месте? Никак, конечно).

С наличными доходами ещё тяжелее – доказать, что условный Вася Пупкин получил за последние полгода несколько миллионов кэшем вместо сиротских 15 тысяч рублей, указанных в справке о доходах, практически нереально.

А ещё инспектор должен не ошибиться с квалификацией и источником полученных денежных средств – ведь вдруг может оказаться, что полученные денежные средства являлись вовсе не доходом, а дарением от добрых друзей и родственников. Да ещё и Минфин выпускает откровенно вредные письма (типа письма от 23 мая 2019 г. N 03-04-05/37223), в которых не считает нужным облагать НДФЛом переводы между физическими лицами.

В итоге, в силу указанных обстоятельств мы имеем ситуацию, когда государство попросту не имеет нормальных полномочий по отслеживанию всех доходов населения (и в частности подпольных бизнесменов разной степени успешности).

Справедливости ради необходимо отметить, что проверки физических лиц всё-таки редко, но метко происходят, однако по большей части касаются бенефициаров юридических лиц, в отношении которых уже, как правило, назначены выездные проверки. При этом, в своей массе, такие проверки носят исключительно психологический характер, и направлены на склонение собственников бизнеса к принятию «правильных» финансовых решений.

Читать полностью…

Добрый налоговик

15 Jun 2021 08:30

Про жалобы. Часть I

Хотел бы поблагодарить всех подписчиков, кто оставил под прошлым постом обратную связь и высказался о наболевших темах. Кому-то интересно было услышать про дробление, кто-то больше был заинтересован в раскрытии темы выездных проверок в отношении физических лиц. Вместе с тем, резонанс и бурное обсуждение вызвала тема, так или иначе касающаяся обжалования действий налоговых органов, в связи с чем я решил её разобрать именно её. Разумеется, это не означает что мимо остальных тем я пройду мимо – просто разберу их чуть позже.

Итак, жалобы. Если спросить у сотрудника правового отдела любой Инспекции что он думает про жалобы, то с вероятностью 99% в таком сотруднике проснётся один известный австрийский художник, который мечтает об окончательном решении вопроса в отношении всех жалующихся. Причины такого враждебного отношения на первый взгляд могут быть непонятны, более того, многие умные люди наверняка заметят, что жалобы – это стандартная практика для любого государственного органа. Но дьявол, как известно, кроется в деталях.

Кстати, у многих могло сложиться мнение, что я сторонник радикальной подачи жалоб на абсолютно любые действия со стороны налоговых органов. Разумеется, это не соответствует действительности. Учитывая, что любая жалоба занимает достаточно много времени на её подготовку, и пишется, понятное дело, не за бесплатно, было бы как минимум непрофессионально тратить деньги Клиента на написание язвительной и обличающей бумажки, которая в реальности не имеет никакого практического смысла. На мой взгляд, жалоба имеет смысл только в том случае, если она имеет под собой перспективу, и реально может способствовать достижению определённых целей. Но обо всём по порядку.

Первая причина нелюбви к жалобам кроется в самом Налоговом Кодексе, а именно в пункте 1 статьи 139 НК РФ. Теория вроде бы ясна: налоговый орган, акты или действия которого обжалуются, обязан в течение 3 дней со дня поступления жалобы направить ее со всеми материалами в вышестоящий налоговый орган. Дело в том, что в данном пункте не указана одна незначительная деталь, которая вполне может заставить инспектора буквально прожить эти самые три дня на работе. А суть вот в чём: помимо направления жалобы со всеми материалами, юрист Инспекции также должен написать заключение по поступившей жалобе, в которой он фактически должен опровергнуть совершение Инспекцией каких-либо незаконных действий и направить это заключение в УФНС. Написание заключения является приоритетным для инспектора, который должен отложить все свои дела и начать его писать в ускоренном темпе. Как многие могли догадаться, именно эту бумажку (заключение) Управление, в лице отдела досудебного урегулирования, возьмет за основу для ответа на Вашу жалобу, зачастую (но не всегда) без её самостоятельной проверки – это к вопросу о системе сдержек и противовесов внутри самой Службы.

Вторая причина – необходимость принимать любые меры по отзыву жалоб. Если жалоба обоснованная и по факту указывает на нарушение прав плательщика со стороны налоговой, юрист должен сделать что угодно чтобы эту жалобу отозвать. Ведь в противном случае, удовлетворённая жалоба бьёт не только по показателям правого отдела, но и всей Инспекции (что негативно сказывается на размере премий всех сотрудников, эдакая круговая порука). Процесс отзыва жалобы сводится к тому, чтобы любыми способами убедить налогоплательщика забрать свою кляузу, и тем самым спасти честь родной Инспекции. Кто-то пытается сторговаться, кто-то понимающее костерит своих коллег, ну а кто-то от всей души извиняется за доставленные неудобства. Стоит ли говорить, что если жалобу отозвать не получиться, крайним останется юрист?

Третья причина – независимо от перспективы, жалобы (а точнее их количество) так или иначе влияют на злосчастные показатели эффективности, со всеми вытекающими отсюда последствиями для премий.

О том, стоит ли вообще подавать жалобы, и почему большинство жалоб не удовлетворяют я расскажу в следующем посте, который выйдет совсем скоро ✊🏻

Читать полностью…

Добрый налоговик

19 May 2021 11:05

Про буйных инспекторов.

Что-то давненько я не радовал своих подписчиков нелицеприятными рассказами про налоговый беспредел. Казалось бы, сколько копий сломано на тему ограниченных полномочий налоговых органов в рамках камеральной налоговой проверки, но воз и ныне там, ведь показатели, как мы знаем, превыше всего. Тем более, когда речь заходит про такое чудесное место как Кубань. И хоть описываемая ситуация произошла ещё в апреле, она послужит прекрасным примером того, когда налоговики под любыми предлогами будут давить на добровольную уплату налогов.

Итак, ситуация: ООО «Заветы Ильича» сдаёт 26.10.2020 декларацию по НДС за 3 квартал того же года. Декларация была бы идеальной, если бы не одно но: в состав налоговых вычетов, по традиции, были включены операции с пресловутым «бумажным» НДС. 26 декабря проходит срок КНП пресловутой декларации. Не получив решения о продлении сроков КНП, бухгалтер с директором, шумно выдохнув, идут пить шампанское и петь в караоке, радуясь финансовым результатам уходящего года.

Однако выйдя на работу 7 января, руководство «Заветов Ильича» обнаружило в СБИСе требование от родной ИФНС, которая как назло запрашивала первичку и регистры бухгалтерского учёта по сделкам с тем самым «левым» контрагентом. Испытав весь спектр «приятных» эмоций, руководство начало искать выход из сложившейся ситуации. В результате поисков был найден выход на меня, и «Заветы Ильича» полностью перешли под мою чуткую опеку.

Само требование отбивалось на раз - два: оно было датировано 28.12.2020, выставлено вне рамок проверки, и как раз в отношении операций 3 квартала. Стандартная отписка за нарушение сроков КНП, и братья наши меньшие в зеленых мундирах остались без документов.

Это, если что, был пролог. Самый смак начался дальше.

27 января, без объявления войны, на территорию «Заветов Ильича» вторглись двое инспекторов контрольно-аналитического отдела. Показав постановление о проведении осмотра в ходе КНП за 4 квартал 2020 года, инспекторы внезапно начали раздавать сотрудникам повестки о вызов на допрос по сделкам, имевшим место в 3 квартале 2020 года.

Мне же стало смешно от откровенно наглых попыток налоговиков получить информацию за нужный период под прикрытием другой камералки, и я решил узнать у них напрямую, на основании чего вытворяются такие выкрутасы.

Созвонившись с отделом КАО, у меня состоялся крайне фееричный диалог с замначальника отдела, которая уверенно заявляла, что правовые основания своих действий я знать не обязана, что всеми вопросами права в инспекции занимаются юристы, а если вызванные сотрудники завтра не придут, мы и их за неявку оштрафуем. И вообще, хотите писать жалобы - пишите, наши юристы на все грамотно ответят. И лучше уточнитесь по хорошему, а то мы акт налоговой проверки составим!

Однако после получения на следующий день 4-х жалоб, никого к ответственности привлекать не стали. Акт налоговой проверки тем более не составлялся. При всём этом, налоговый орган по непонятной причине решил привлечь «Заветы Ильича» к налоговой ответственности по статье 126 НК РФ за неисполнение того самого злополучного Требования, и даже составил целый акт об обнаружении признаков налогового правонарушения. На рассмотрении акта директору настойчиво рекомендовали наконец представить документы и избежать ответственности, но директор почему-то представил заранее подготовленные мной возражения, и попросил их внимательно прочесть.

В итоге вместо штрафа на руки было получено решение об отказе в привлечении к ответственности, а к «Заветам Ильича» у налоговых органов внезапно пропал интерес. А ещё по неведомому совпадению, под сокращение попал сотрудник КАО, участвовавший в направлении сомнительных требований. Ну а я мысленно порадовался за юристов Инспекции, которые проявили благоразумие и избежали заведомого проигрышного спора.

Мораль истории следующая: не позволяйте всяким настырным чиновникам безнаказанно себя кошмарить. А если вам нужен совет или помощь в выстраивании защиты от посягательств ФНС, вы знаете к кому обратиться 😉

Читать полностью…

Добрый налоговик

29 Apr 2021 11:01

Про борьбу с площадками

Ещё 3 марта на Всероссийском деловом онлайн-конгрессе для бухгалтеров и руководителей замруководителя ФНС России Егоричев А.В. озвучил задачу Службы на 2021 год - борьба с лицами, оказывающими услуги по предоставлению недостоверных документов, в том числе счетов-фактур) а также введение уголовной ответственности за организацию и участие в их деятельности. Акцентировалось внимание на более тесное взаимодействии с правоохранительными органами. Иными словами, Служба как никогда загорелась желанием перекрыть канал относительно дешёвого варианта оптимизации, и окончательно обелить весь бизнес в нашем царстве - государстве.

С точки зрения налогоплательщика такие новости выглядят безусловно мрачными. Однако с точки зрения бывшего инспектора, который однажды уже пытался «прикрыть» одну из таких площадок, подобные новости выглядят как неприкрытая насмешка над собственными сотрудниками.

А всё дело вот в чём. Борьба с площадками началась ещё в начале 2020 года. Тогда, некие «гении» из контрольного отдела областной Управы решили (стало быть, по указке Москвы) создать рабочую группу, которая подготовит единый алгоритм, на основании которого вся область будет выявлять и подавлять «организации, предоставляющие незаконные налоговые преференции». Попал я в эту группу не случайно, так как оказался единственным сотрудником от своей инспекции, у которого был проект сообщения о преступлении по признакам статей 172 УК РФ и 173.1 УК РФ аж на целую группу лиц. «Выявление» предполагалось проводить путём сбора фактуры, подпадающей под такие статьи Уголовного Кодекса как 172, 187, 327. «Подавление» площадок планировалось осуществлять силами местных силовиков.

Рулил рабочей группой начальник контрольного отдела Управы по фамилии Аксютин, который в преддверии пенсии желал сотворить что-нибудь «этакое». Естественно, мой проект ему пришёлся по душе, и мне была поставлена задача «отполировать» проект для дальнейшего согласования с Управой. Да – да, без письменного разрешения УФНС сообщать о преступлениях в органы строжайше запрещалось.