Лимон на чай

05 Mar 2024 16:52

🧳 Дорогая, мы переезжаем. Что такое редомициляция и почему это так важно для российского инвестора?

Это красивое латинское слово означает ни что иное, как переезд компании из-за рубежа, где она ранее успела «прописаться», на свою исконную Родину. Уверен, что вы знаете целый ряд российских компаний, которые вроде как наши, родные, но не совсем. И это влечет за собой последствия, самые неприятные из которых — это отсутствие дивидендов, которые мы все так любим получать.

Топ-менеджеры этих компаний тоже знают, что такое редомициляция. Особенно после того, как в Правительстве РФ подготовили список экономически значимых организаций. В первой редакции — юрлица, участвующие в структуре владения Альфа-банком, АльфаСтрахованием, сетями Х5 и «Азбука вкуса», производителем удобрений «Акрон».

😎«Членство» в этом списке позволяет российскому менеджменту иностранных компаний просто получить акции и доли этих компаний в прямое владение, исключив долгие процедуры и различных посредников.

Что радует, одной из первых туда попала компания X5, о которой мы часто рассказывали на нашем YouTube-канале. У нее отличные перспективы развития! К тому же сектор ритейла является защитным, что точно будет не лишним с точки зрения диверсификации.

А кто нам действительно интересен как участник «Клуба редомицилянтов», так это компания Русагро. Буквально на днях отечественный продовольственный гигант подал заявку на переезд в Россию! Думаю сделать подробный разбор свежего отчета Русагро, лично мне точно интересна эта компания!

P.S. Думаю, что в скором времени мы увидим списки и второй, и третьей редакции. Это только начало.

Илья Радченко, (с) «Лимон на чай»

Читать полностью…

Лимон на чай

04 Mar 2024 13:51

Яндекс.Драйв и BelkaCar — подвиньтесь. Почему Делимобиль может сделать 40% в ближайший год?

Количество ваших реакций на последний пост о Делимобиле — прямой показатель высокого интереса к данной бумаге! А это значит, что на ней стоит остановиться и рассмотреть внимательно.

Если кто еще не знает, Делимобиль — оператор краткосрочной аренды автомобилей (каршеринга). В числе их главных особенностей:

• Среднегодовой темп роста выручки в 2020-2022 гг. — 56%

• 1-е место по автопарку в России — 26,6 тыс. авто

• Доля российского рынка каршеринга — 36%

Более подробный отчет можете посмотреть в предыдущем посте.

Ранее я участвовал в первичном размещении Делимобиля на бирже, к сожалению бумаг досталось не много! Но это не повод расстраиваться, а возможность нарастить позицию при благоприятных рыночных условиях.

Что же меня привлекает в компании и какой потенциал в отрасли я вижу?

• За шеринговой экономикой — будущее. Это когда многое мы будем не покупать, а брать в аренду. Такие тенденции прослеживаются во всем мире и в самых разных отраслях.

• Цена за поездки на такси неуклонно растет, а о покупке личного авто сегодня многие только мечтают. Каршеринг — это нечто среднее. При этом как отрасль он только совершенствуется и имеет колоссальный потенциал.

• Делимобиль является лидером рынка по многим показателям уже сейчас, а возможность масштабировать компанию только улучшает эффективность.

• План выхода в новые территории повысит финансовые показатели.

👉Итак, мы видим, что Делимобиль имеет все предпосылки к дальнейшему росту и развитию. Не так уж и много «акций роста» у нас на рынке, которые имеют все шансы показывать двухзначные темпы роста! В марте они должны представить миру финансовые показатели за 2023 год, и надеюсь, они не подведут. Целевая цена бумаги от наших аналитиков — 400р. за акцию (апсайд около 40%) на горизонте 12 месяцев.

Хотите узнать, каким бумагах сегодня мы сами отдаем предпочтение? Как только наберем 200 🔥 — я обязательно о них расскажу!

Евгений Коваленко, (с) «Лимон на чай»

Читать полностью…

Лимон на чай

29 Feb 2024 16:54

Настало время пополнить детский портфель для дочки. Что купил на этот раз?

Февраль уже заканчивается, а это значит, что пора пополнить детский портфель Рады. В январе купил на ₽5000 акций «Газпрома», а теперь — акции ещё одного российского гиганта!

Конечно, речь про «Сбер», который вчера выпустил крутой отчёт) Компания всё-таки нарастила прибыль до ₽1,5 трлн, что сулит нехилые дивиденды.

Также Герман Греф сказал, что компания будет развиваться не только как банк, но и как экосистема, плюс продолжать развивать ИИ-направление.

Будет интересно узнать, во что превратится «Сбер», когда я подарю портфель Раде))

Предыдущие пополнения и стратегию можете посмотреть по хештегу #детскийпортфельРады

Ставьте 🔥 под постом, если вам нравится эта рубрика!

Илья Радченко, (с) «Лимон на чай»

Читать полностью…

Лимон на чай

29 Feb 2024 11:22

Покупаем акции застройщиков и металлургов после обращения Путина?

Президент в послании Федеральному собранию анонсировал ряд мер. Например, направить 1 трлн ₽ на строительство, ремонт и оснащение объектов здравоохранения.

Кроме того, продлить льготную программу «Семейная ипотека» до 2030 года.

Какие акции выигрывают?

В теории, например, два типа компаний в выигрыше от анонсированных мер:

А. Металлурги. Больше вливаний в инфраструктуру → больше спрос на металлы → больше доходы сырьевых компаний.

Б. Застройщики. Льготная ипотека — одна из главных причин роста этих компаний. Продление «Семейной ипотеки» до 2030 года застройщикам на руку.

Это так, мысли в слух, пока идёт выступление президента. Анонсированных мер мало, чтобы принимать решение об покупке, — надо дождаться деталей.

Но в целом интересно. Пока слушаю и делаю выводы. Может, ещё что-то важное для фонды услышим.

Евгений Коваленко, (с) Лимон на чай

Читать полностью…

Лимон на чай

28 Feb 2024 08:57

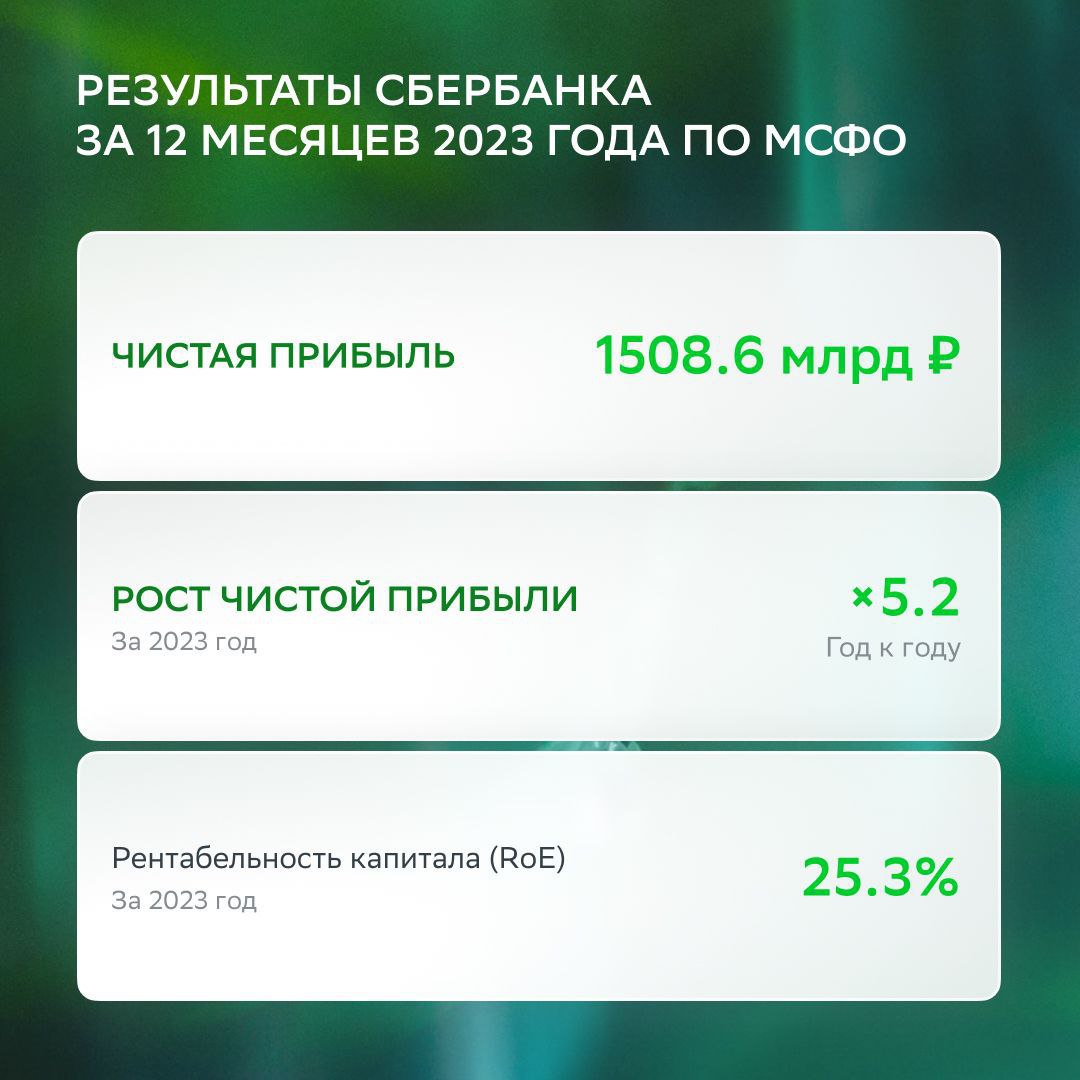

Приготовьтесь к щедрым дивидендам: «Сбер» всё-таки заработал свой триллион

Сегодня банк опубликовал сильный отчёт за 2023 год. Прибыль «Сбера» превысила триллион и составила ₽1,5 трлн.

Дивиденды обещают быть жирными. «Сбер» платит 50% от чистой прибыли. То есть, грубо говоря, на дивиденды пойдёт ₽750 млрд.

Находим количество акций «Сбера» в свободном обращении и получаем дивиденд в районе ₽33 на бумагу. Доходность: 11%.

Что круто: банк уже второй раз подряд выдаёт двухзначную дивдоходность. До этого «Сбер» приносил в районе 7-8%.

Надеюсь, это тренд с нами надолго🙂

Евгений Коваленко, (с) Лимон на чай

Читать полностью…

Лимон на чай

27 Feb 2024 14:17

В районе 13-14%: жду хорошие дивиденды от Группы ЛРС

Записывал ролик для YouTube-канала и упомянул, что Группа ЛСР с большой вероятностью заплатит хорошие дивиденды. А сейчас увидел отчёт о финансовых результатах компании, который подтверждает предположение.

В документе видно, что у ЛСР высокая прибыль в рамках РСБУ. Аномально высокая, скажем так. Прикладываю скрин к посту.

Откуда такая прибыль🤷♂️

Тут важно понимать, что ЛСР — это холдинг, главное юрлицо. Она, по сути, только и занимается тем, что руководит дочерними компаниями; это главные активы ЛСР.

Когда «дочки» платят дивиденды основной компании, эти деньги идут в выручку, формируя аномальную прибыль. Дальше прибыль распределяется в виде дивидендов.

Поэтому ЛСР, скорее всего, заплатит хорошие дивиденды, в районе 13-14% годовых. Так что вот вам дивидендная идея на российском рынке.

Илья Радченко, (с) «Лимон на чай»

Читать полностью…

Лимон на чай

26 Feb 2024 14:34

Новые санкции Запада: какие акции под ударом, а какие в безопасности

В пятницу под каток санкций попали российские компании, акции которых есть на «Мосбирже». В частности, они попали в американский SDN-лист.

👉Что значит. Если компания попала SDN-лист, то она не может использовать доллары в своих расчётах. Также компании, которые работают с «жертвой санкций», могут попасть под ограничения.

Разберу последствия новых санкций на примере ЮГК, «Мечела», ПИК, «Совкомфлота» и «Новатэка».

Выдыхаем

«Южуралзолото». Ещё с 2022 года компания не использует доллары в расчетах. ЮГК продает золото и покупает оборудование за валюту дружественных стран. Также нет зарубежных активов, а с компаниями из США не работает.

«Мечел». Как и с ЮГК, не жду, что санкции повлияют на бизнес хоть как-то существенно. «Мечел» успел адаптироваться и работать в условиях санкций. Более того, с нагрузкой всё в порядке.

ПИК. Из-за санкций может перестроить схемы закупок оборудования. Но ПИК работает с огромным количеством подрядчиков и субподрядчиков, так что не жду существенных проблем для бизнеса.

С осторожностью

«Совкомфлот». В моменте санкции вряд-ли ударят по компании. Но вот в перспективе есть риск, что «Совкомфлоту» будет сложнее покупать новые танкеры и работать с уже купленными.

«Новатэк». Под санкции попали предприятия, которые должны были построить флот для «Новатэка». Это ограничение усложнит отгрузку СПГ с новых проектов компании.

Как видите, ничего ужасного в новом пакете санкций нет. А жути-то было нагнано много) Индекс «Мосбиржи» так вообще растёт сегодня — инвесторы явно выдохнули.

Но всё равно нельзя недооценивать новые санкции. Они направлены скорее не против России, а против компаний и стран, которые нам помогают.

Последствия для экономики от таких санкций будут, просто не прямые, а косвенные. И это надо учитывать при инвестировании.

Евгений Коваленко, (с) «Лимон на чай»

Читать полностью…

Лимон на чай

22 Feb 2024 14:18

Эти две бумаги выросли на 22-32% с начала года. Могут вырасти ещё?

Российский рынок с начала года в боковике; существенных движений не было. Зато есть бумаги, которые выросли на десятки процентов. Про две из них и поговорим.

«Совкомбанк» (SVCB) +32%

Одна из причин роста котировок: инвесторы закончили распродавать бумаги после IPO. Похожая ситуация была после выхода на биржу Whoosh и «Астры».

Также причина роста: корпоративные события. «Совкомбанк» хочет приобрести «Хоум банк» к концу года. Также у банка вышел сильный отчёт за 2023 и могут быть дивиденды в районе 6%.

В «Кит-Финанс» считают, что акции «Совкомбанка» могут вырасти ещё на 10% к февралю 2025 года. В целом, бумага интересная: банк быстро растёт, бизнес диверсифицирован. Но взлёта котировок, похоже, пока не предвидится.

Башнефть (BANE) +22%

Котировки росли на ожиданиях хорошего отчёта и дивидендов. Отчёт вышел, да вот только он получился неоднозначным. Чистая прибыль «Башнефти» за весь год составила ₽117,4 млрд, но вот четвёртый квартал вышел слабым.

К тому же дивиденды могут быть небольшими. Если компания направит на выплаты 25% прибыли, то доходность выплат составит 9,2%. Про префам в районе 11%. И это среднее значение по отрасли.

Пока сложно сказать, что ждёт котировки. Дальнейшее движение цен будет зависеть от решения по выплатам. А прогнозировать сложно, поскольку у «Башнефти» непрозрачная дивполитика.

Пока нейтрально смотрю на «Башнефть». В целом, мне была бы интересна компания, если выплаты увеличат до 50% прибыли. Ну а это мы сможем узнать, судя по истории выплат, лишь в июне.

Евгений Коваленко, (с) Лимон на чай

Читать полностью…

Лимон на чай

20 Feb 2024 16:53

Если хотите подзаработать на сплите акций, то вот инвест-идея получше

Если в прошлом посте назвал обратный сплит ВТБ неинтересным событием, то обыкновенный сплит «Транснефти» — другое дело.

Контекст. «Транснефть» в 2023 году заявила, что хочет раздробить акции по коэффициенту 100 к 1. То есть бумаги компании подешевеют в 100 раз.

Почему это важно. Акции «Транснефти» стоят дорого. Из-за чего их не могут купить инвесторы с небольшим капиталом.

Наглядно: одна акция «Транснефти» стоит ₽166 850. При этом средний портфель россиян: до ₽100 тыс. Конечно, мало кто решится отвести все накопления на одну бумагу)

Так вот жду притока денег в компанию

После сплита акции «Транснефти» станут доступными для частных инвесторов. А на таких инвесторов, на минуточку, приходится более 80% оборота на рынке акций.

Ещё один балл в пользу «Транснефти»: дивиденды. БКС ждёт дивдоходность компании летом 2024 в районе 11–12%. Торги акциями сейчас приостановлены, но начнутся 21 февраля.

З.Ы. Не призываю покупать «Транснефти». Хотел показать, как выглядит интересный сплит и не очень интересный (привет, ВТБ).

Евгений Коваленко, (с) Лимон на чай

Читать полностью…

Лимон на чай

19 Feb 2024 18:16

Так, ну с «Яндексом» становится понятней. А что с другими компаниями?

Продолжаю тему с переездом) На «Мосбирже» есть 17 компаний, которые зарегистрированы за границей, но по факту работают в России. 6 из них уже сменили регистрацию, а 11 готовятся или в процессе переезда.

Вот в чём беда: акции этих 11 компаний в случае переезда, теоретически, могут привести к просадке на российском рынке. Ведь инвесторы могут захотеть продать при первой возможности.

Например, кто-то со скидкой выкупал эти акции у недружественных нерезидентов, чтобы дождаться переезда и продать подороже. Или покупал через брокера на иностранных биржах, а продать не мог.

Обвалят ли рынок «вернувшиеся» компании? Не думаю — на то есть две причины:

1. Компании переезжают постепенно и не одновременно. Весь этот процесс «размазывается», и эффект для рынка сводится к минимальному.

2. Российские власти усложнили жизнь инвесторам, желающим купить подешевле и продать тут подороже.

Локальные просадки в акциях могут быть. Например, акции «Тинькофф» на новостях об переезде падали на 10%. Но такое сложно предугадать.

А вот для рынка сильного эффекта в виде просадок не жду. По крайней мере, не из-за успешной редомициляции)

Евгений Коваленко, (с) Лимон на чай

Читать полностью…

Лимон на чай

16 Feb 2024 16:32

Высокодоходные облигации: а стоит ли игра свеч?

Глянул исследование от «Иволга Капитал». Аналитики разобрали, какие тренды актуальны на рынке ВДО. Делюсь основными выводами из исследования.

Напомню: ВДО — это высокодоходные облигации. У них доходность выше, чем у обычных облигаций. Например, если ОФЗ даёт 10% годовых, то ВДО могут от 15% и выше.

Что понравилось:

➕Спрос на ВДО вырос. В 2023 году компаниям удалось привлечь рекордные объёмы. Всего за год они разместили бумаг на ₽56,5 млрд. Для сравнения: в 2022 году привлекли ₽10,1 млрд. Рост +460%.

➕ Растет интерес к ВДО среди крупных инвестбанков. На них в 2023 году пришлось 62% рынка. Например, МСП Банк участвовал в размещении 10 облигационных выпусков, обычно покупая 25% объёма.

➕Кредитное качество выросло. Практически у всех облигаций есть кредитный рейтинг, без рейтинга находится всего 3,1% рынка. Это, безусловно, хорошо: рейтинги упрощают работу инвестору.

Что не понравилось:

➖Рост спроса на ВДО объясняется эффектом низкой базы. Если сравнивать объём привлечённых денег в ВДО не с 2022 годом, а с 2021, то рост скромнее: 27%. С предыдущими годами история схожая.

➖Премия за риск снизилась. Если в начале года высокодоходные бумаги давали премию за риск 8-11%, к концу 2023 года значение опустилось до 2-4,5%.

(Премия за риск — это на сколько доход по бумаге больше, чем безрисковая ставка. Грубо говоря, если вклад в банке даёт16% годовых, ВДО 22%, то премия за риск — 6% годовых).

Я совсем не против таких бумаг, но к ним надо относится особенно осторожно. Основная часть рынка ВДО — это эмитенты с рейтингом ВВВ- / ВВВ, то есть с низким уровнем надёжности.

Если всё-таки вы решили покупать ВДО, то берите от разных компаний. Так вы уменьшите риски. Лучше взять 10 разных ВДО по ₽1 тыс. каждую, чем купить по 5 ВДО от двух компаний.

Евгений Коваленко, (с) Лимон на чай

Читать полностью…

Лимон на чай

15 Feb 2024 18:19

А остались ли в России дивидендные аристократы?

Спойлер: да, остались, и это не те компании, про которые вы могли бы подумать)

Что вообще значит «дивидендный аристократ». Это компания, которая стабильно платит и наращивает дивиденды. В США, чтобы стать «аристократом», нужно наращивать выплаты 25 лет подряд. В России — 5 лет.

Так вот. За последние 2 года многие наши компании либо сократили, либо перестали платить дивиденды. И, соответственно, уже «аристократы». Например, «Мосбиржа» потеряла этот статус в 2022 году.

Кто же остался «аристократом». Удивительно, но, в основном, акции из третьего эшелона:

— «Рязаньэнергосбыт». С 2018 года дивиденды выросли на 896%.

— «Ставропольэнергосбыт». С 2018 года дивиденды выросли на 640%.

— «Красноярскэнергосбыт». С 2018 года дивиденды выросли на 123%.

— «Пермэнергосбыт». С 2018 года дивиденды выросли на 85%.

Из надёжных есть «Лукойл» — он наращивает дивиденды и платит их давно. Но всё равно не густо, как видите. Так ещё практически все «аристократы» на рынке РФ — компании из третьего эшелона, с которыми надо быть аккуратней.

А так придётся ждать ещё минимум 3-4 года, чтобы крупные компании снова стали аристократами. Например, «ФосАгро» надо ещё 4 года наращивать выплаты, чтобы получить вновь этот статус.

И тут появляются вопросы: а надо ли ждать? Или, может, перед выбором стоит ориентироваться на другие факторы, а не только наличие/отсутствие неких статусов? Но это уже совсем другая история)

Евгений Коваленко, (с) Лимон на чай

Читать полностью…

Лимон на чай

14 Feb 2024 17:25

Ещё немного мыслей про прошедшее IPO «Диасофта»

До сих пор «перевариваю» первый день торгов «Диасофта». Особенно то, как получил акций на ₽9 тыс., хотя оставлял заявку на ₽500 тыс. Кто-то на форумах даже называл это крупнейшим разочарованием года…

Но с другой стороны, весь этот ажиотаж вокруг акций «Диасофта» показывает как минимум две вещи:

1. Инвесторы на российском рынке есть, более того, они готовы действовать.

2. Всем настолько не хватает инвест-идей, что готовы вставать в очередь, чтобы купить более-менее перспективную компанию.

В этом и вижу главную возможность для нашего рынка: появление качественных инвест-идей. Чем больше будет интересных компаний на бирже, тем лучше для нас всех.

Именно поэтому слежу за каждым IPO и жду новых размещений. Даёшь больше инвест-идей на российском рынке!)

Илья Радченко, (с) «Лимон на чай»

Читать полностью…

Лимон на чай

13 Feb 2024 12:05

Теперь не только сталевар: «Северсталь» удвоила ставку на IT

В этом году металлург направит на инвестиции в IT аж ₽10 млрд — вдвое больше, чем 5 лет назад. Эти деньги пойдут на импортозамещение ПО, внедрение технологий машинного обучения и компьютерного зрения.

Занятная история. Бум на всё технологичное есть даже среди традиционных компаний вроде металлургов. Кстати, «Северсталь» тут не первая, например, ранее «Полюс» запустил свой IT-бизнес, «Газпром» — тоже.

Для инвесторов это плюс. Та же «Северсталь» начала продажи IT-продуктов в 2022 году, и через полгода вышла на безубыточность. А по словам менеджмента, в 2023 году эффект от модернизации производства составил ₽1 млрд.

Уверен, новости в духе «”Газпром” удвоил инвестиции в IT» будем встречать всё чаще.

Евгений Коваленко, (с) «Лимон на чай»

Читать полностью…

Лимон на чай

04 Mar 2024 17:19

💼От вас вопросы — от нас ответы!

Продолжаем общаться с подписчиками и разбирать вопросы) Если вы хотите что-то спросить про фондовый рынок, проконсультироваться, получить помощь — приходите на бесплатный стрим в эту среду.

6 марта в 19:00 по МСК наш эксперт Илья Радченко ответит на ваши вопросы.

Регистрироваться нигде не надо — эфир пройдет в нашем YouTube канале. Ссылку пришлём в день эфира)

Спрашивайте, что вас интересует про инвестирование и экономику в комментариях под постом 👇

Читать полностью…

Лимон на чай

01 Mar 2024 17:16

9,6 млн пользователей Делимобиля — хитрый план или случайность? Разбор первого отчет крупнейшего каршеринга

Компания Делимобиль впервые после регистрации делится своими планами и операционными итогами!

Выделю несколько ключевых моментов:

🔘 Самое главное — количество пользователей Делимобиль выросло до 9,6 млн человек. В сравнении с 2022 годом рост составил 14%.

· Клиенты компании любят прокатиться с ветерком — за 4-й квартал они купили 478 млн прокатных минут. А межгородских поездок стало больше в 6 раз, опять же год к году.

· Автопарк Делимобиля сегодня насчитывает 26,6 тысяч автомобилей, подтверждая свой статус крупнейшего каршеринга России.

· Новые автомобили и удобные сервисы дают толчок для прироста аудитории приложения — за 4-й квартал им стали пользоваться на 15% больше.

Как итог: компания уверенно развивается, а операционные результаты наверняка порадовали инвесторов. Руководители Делимобиля выполняет все те обещания, которые давал перед IPO. Следующий этап — выход в новые города страны

В марте ожидаю финансовые результаты за весь 23-й год, чтобы убедиться что стоит и дальше держать акции этой компании

Друзья, а за 100 🔥 я расскажу вам, почему инвестирую в нее лично и какой потенциал скрыт в бумагах Делимобиля. Поехали!

Евгений Коваленко, (с) «Лимон на чай»

Читать полностью…

Лимон на чай

29 Feb 2024 13:48

Что ещё важного сказал президент в своём послании

Всё, Путин закончил выступать. Много новых мер озвучили, о двух из них писал в прошлом посте.

Что ещё показалось интересным для инвесторов:

— Рынок РФ вырастет. Капитализация фондового рынка к 2030 году должна удвоиться и должна составить 66% ВВП.

Для справки: капитализация российского фондового рынка сейчас составляет около ₽62 трлн.

— Путин предложил запустить новый инструмент. Речь про безотзывные сберегательные сертификаты на срок свыше 3 лет со страховым покрытием до ₽2,8 млн.

— Компаниям помогут выходить на биржу. Президент поручил ускорить запуск особого режима IPO для высокотехнологичных компаний в приоритетных отраслях.

— ИИС застрахуют. Путин напомнил о планах утвердить страхование по новому ИИС на сумму до ₽1,4 млн.

Да, анонсы мощные. Но чтобы делать выводы, надо увидеть конкретные действия. Жду дальнейших новостей от чиновников.

Евгений Коваленко, (с) «Лимон на чай»

Читать полностью…

Лимон на чай

28 Feb 2024 16:29

🔥Приготовьтесь узнать много нового про инвестирование

Уже через 30 минут стартует конференция с Олегом Абелевым, кандидатом экономических наук, обозревателем российского Forbes, спикером РБК и других экономических СМИ.

Будем говорить про драгоценные металлы, облигации, ЦФА и другие актуальны темы.

Чтобы подключиться к вебинару, переходите по ссылке: @

Читать полностью…

Лимон на чай

27 Feb 2024 17:06

🤑Этот актив может вырасти на 47% в течение года

Думаете, речь про биткоин или акции Apple? А вот и нет: золото. Аналитики Citi прогнозируют, что цены на драгметалл могут достичь $3000 за унцию в течение следующих 12-18 месяцев. Рост на 47%.

Про перспективы инвестиций в золото и другие драгоценные металлы будем говорить на конференции от команды «Лимон на чай». Также обсудим много других важных тем, например, что такое ЦФА и стоит ли их покупать.

Спикер: Олег Абелев, кандидат экономических наук, эксперт «Лимон на чай», начальник аналитического отдела ИК «Риком-Траст», обозреватель российского Forbes, спикер Business-FM, РБК и других экономических СМИ.

Когда: 28 февраля в 19:00 по МСК.

👉🏻Чтобы зарегистрироваться на конференцию, запускайте бота: @

Приходите, ждём вас!

Читать полностью…

Лимон на чай

26 Feb 2024 18:26

Ждём to the moon от CarMoney?

Россияне всё чаще берут займы под залог авто. В декабре объем выдачи таких ссуд вырос на 29,1% и стал наибольшим за весь год. Их число достигло 10,9 тысяч, а сумма — ₽14,2 млрд.

Вижу как минимум две причины, почему популярность займов под залог авто растёт:

1. Ставки по кредитам в банках слишком высоки. Как сообщает РИА «Новости», средняя ставка по займам с учетом всех опций превышает 40% годовых

2. Авто остаётся у владельца. Что тоже сыграло роль в привлекательности таких займов.

Cамая очевидная идея на этом фоне: это CarMoney (CARM)

Компания выдаёт займы под залог авто гражданам РФ в возрасте от 21 до 65 лет. Подтверждения дохода не требуется. Займы выдаются на сумму до ₽1 млн рублей и сроком до 4 лет.

Более того, за 2023 год количество активных займов CarMoney увеличилось на 80%, а клиентская база выросла на 62%. Также компания хочет нарастить ежегодную прибыль до ₽2 млрд рублей и сделать +400% к 2022 году.

Но не спешу покупать акции CarMoney. Главный риск в этой идеи: в России растёт число проблемных кредитов. CarMoney может столкнуться с риском невозврата платежей.

Если не хотите рисковать, поищите лучше другие идеи. Как это сделать — помогут наши материалы из «Базы знаний». Запускайте по этой ссылке и изучайте: @

Читать полностью…

Лимон на чай

22 Feb 2024 18:59

Облигации, золото и ЦФА. Куда вкладывать деньги в 2024?

Команда «Лимон на чай», одного из крупнейших каналов про инвестирование, проведёт конференцию 28 февраля в 19:00 по МСК. Мероприятие пройдёт онлайн, а вход бесплатный для всех.

На онлайн-конференции обсудим:

— На что Россия потратит деньги в ближайшие годы и как реагировать инвестору;

— Перспективы драгоценных металлов (и не только золота);

— Облигации: какие интересны для инвестиций, а какие нет;

— Что такое цифровые финансовые активы и стоит ли их покупать;

— Какие компании интересны для инвестирования после смены прописки бизнеса.

Спикер: Олег Абелев, кандидат экономических наук, эксперт «Лимон на чай», начальник аналитического отдела ИК «Риком-Траст», обозреватель российского Forbes, спикер Business-FM, РБК и других экономических СМИ.

👉🏻 Запускайте этого бота, чтобы зарегистрироваться на конференцию: @

Читать полностью…

Лимон на чай

21 Feb 2024 08:44

❗️Акции Qiwi обвалились на 25%: компания, похоже, всё

Утром ЦБ отозвал лицензию у Qiwi на осуществление банковских операций. По словам регулятора, компания нарушала федеральные законы и требования по противодействию отмыванию денег.

По сути, Qiwi теперь лишилась основного заработка. Да, раньше платёжная система уже сталкивалась с ограничениями от ЦБ, но, видимо, на этот раз компания всё.

Работают ли переводы, пополнение счёта и что с вкладами

Сейчас Qiwi запретил пополнение счетов — они не работают. При этом вывод средств работает, но нестабильно. Вкладчикам вернут 100% остатка средств, но не более ₽1,4 млн на человека.

Увы, но на самом деле не сильно удивлён. Неоднократно в роликах на YouTube-канале говорил, что не всё в Qiwi не было прозрачно. А коллега Евгений предупреждал: лучше обходить акции компании стороной.

История неприятная, но её итог предсказуем🤷♂️

У меня есть акции Qiwi — 😱/ Акций нет, наблюдаю за ситуацией — 👍

Илья Радченко, (с) Лимон на чай

Читать полностью…

Лимон на чай

20 Feb 2024 13:00

Что такое обратный сплит акций ВТБ и покупать ли акции банка

Обыкновенный сплит акций — штука распространённая. Простыми словами, компания дробит акции, чтобы те стали дешевле. Например, при сплите 10 к 1 акции ценой в ₽1000 подешевеют в 10 раз, а их кол-во вырастет в 10 раз.

Другое дело — обратный сплит акций: он встречается реже. При обратном сплите компания объединяет несколько акций в одну. Так стоимость каждой бумаги увеличивается.

Так вот. ВТБ задумал провести обратный сплит акций в пропорции 5000 к 1. Если номинальная цена акций банка составляет ₽0,1, то после сплита станет ₽50.

Пока решения нет: ВТБ обсудит это летом. Но по идеи, после сплита покупка акций банка станет удобней. Одна бумага стоит буквально копейки + всё равно продаётся только лотами.

Хотя я не считаю, что обратный сплит ВТБ — интересное событие для инвесторов:

— Хоть банк и показал чистую прибыль в 2023 году после убытка в 2022, всё равно в 4-м квартале прибыль и процентные доходы упали.

— ВТБ заявил, что планирует выплатить дивиденды только в 2026 году. И то в случае, если «всё пойдет по плану».

— Ну и вишенка на торте: банк — рекордсмен по санкциям. В ВТБ заморожено ≈₽900 млрд.

Так что проходим мимо: привлекательность ВТБ после обратного сплита не повысится. Для контраста чуть позже покажу сплит «здорового человека».

Евгений Коваленко, (с) Лимон на чай

Читать полностью…

Лимон на чай

19 Feb 2024 13:08

Что ждёт инвесторов, купивших акции «Яндекса»?

Почти двухлетняя история раздела «Яндекса» близится к завершению. Недавно мы узнали, что российская МКАО «Яндекс» выкупит Yandex N.V.

Но всё равно ещё остались вопросы. Главный: что ждёт инвесторов, покупавших «Яндекс» у наших брокеров?

В Forbes вышла статья «Выкуп в обход санкций: что ждет миноритариев Yandex». В нём издание поделилось важной информацией, например, схемой реорганизации российского бизнеса «Яндекса»:

Шаг 1. Российское МКАО «Яндекс» скупает акции Yandex N.V.;

Шаг 2. МКАО «Яндекс» размещается на «Мосбирже» и выпускает свои акции;

(Объём выпуска будет равен тому, сколько акций Yandex N.V. осталось на «Мосбирже»)

Шаг 3. МКПАО «Яндекс» проводит тендерное предложение инвесторам об обмене по коэффициенту 1:1;

Шаг 4. Акции Yandex N.V. обмениваются на акции МКПАО «Яндекс» 1:1;

Шаг 5. МКПАО «Яндекс» передает продавцам деньги плюс акции Yandex N.V., приобретенные за деньги и в обмен на свои акции;

Шаг 6. Yandex N.V. уходит с «Мосбиржи». При этом сохранит листинг на Nasdaq.

Если инвесторы не захотят обменивать акции по этой схеме или не смогут из-за санкций, нидерландская Yandex N.V. планирует предложить им выкуп акций.

😢Не всё гладко. Например, часть акций Yandex N.V, которые обращались на «СПБ Бирже», из-за санкций оказались запертыми. И их судьба неизвестна.

Что важно: информация от Forbes со слов источников, близких к It-компании. От самого «Яндекса» подтверждений нет.

Но если предположить, что всё так и будет, как вам такое решение вопроса?

Пойдёт — 👍 / Не поддерживаю — 👎

Читать полностью…

Лимон на чай

16 Feb 2024 11:48

Инвестор с аккаунтом на JetLend, отзовись!

Ищем инвестора, который пользуется сервисом JetLend. Важно, чтобы у вас был портфель от ₽400 тыс. Нужна будет помощь в записи уроков для нашей школы:)

Кто подходит — напишите плиз моему ассистенту Елизавете: @ Выручите очень сильно 🙏

Евгений Коваленко, (с) Лимон на чай

Читать полностью…

Лимон на чай

15 Feb 2024 12:05

🔥Важные новости: переезду «Яндекса» быть

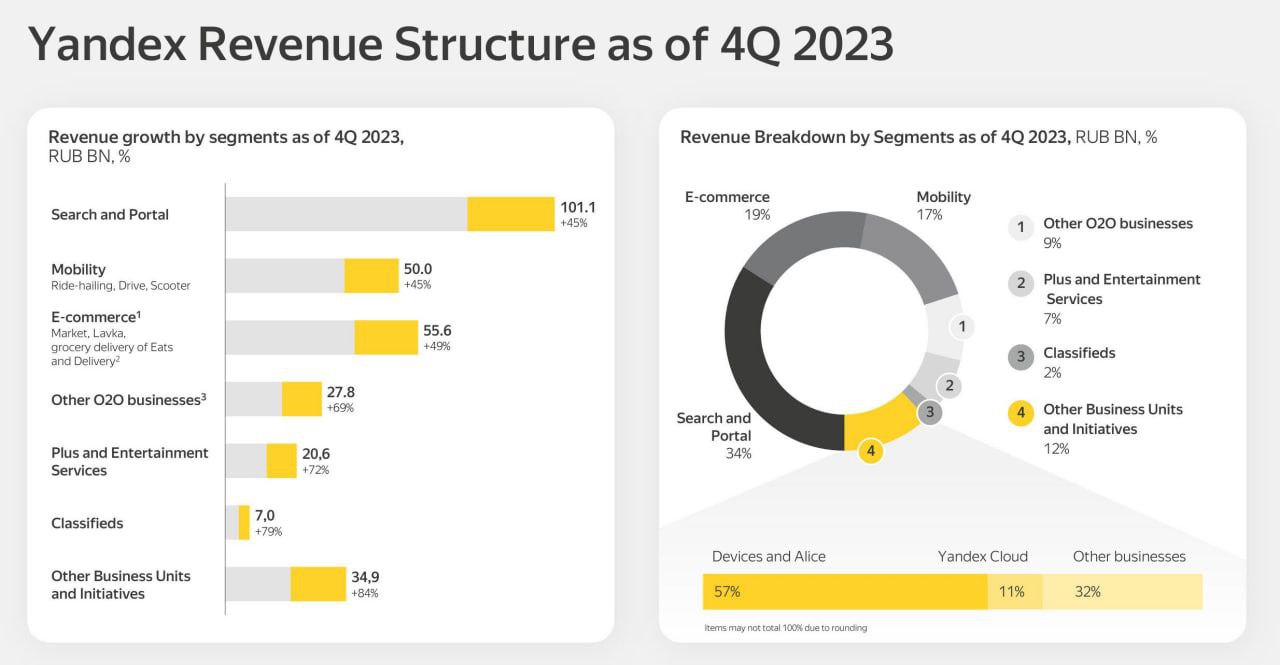

IT-компания дала сегодня жару. Сначала вышли крутые финансовые результаты «Яндекса»:

— Скорректированная чистая прибыль по US GAAP за 2023 год выросла на 155%, превысив ₽27,4 млрд.

— Выручка в 2023 году выросла на 53% и немного превысила ₽800 млрд.

— В 4 квартале в частности выручка составила ₽249,6 млрд, чистая прибыль -₽11,8 млрд.

Но главное: сделка по продаже российского «Яндекса» единогласно одобрена советом директоров головной нидерландской компании.

Теперь ждём подробностей обмена акций, и почти двухлетняя эпопея с переездом «Яндекса» закончится!

Евгений Коваленко, (с) Лимон на чай

Читать полностью…

Лимон на чай

14 Feb 2024 15:56

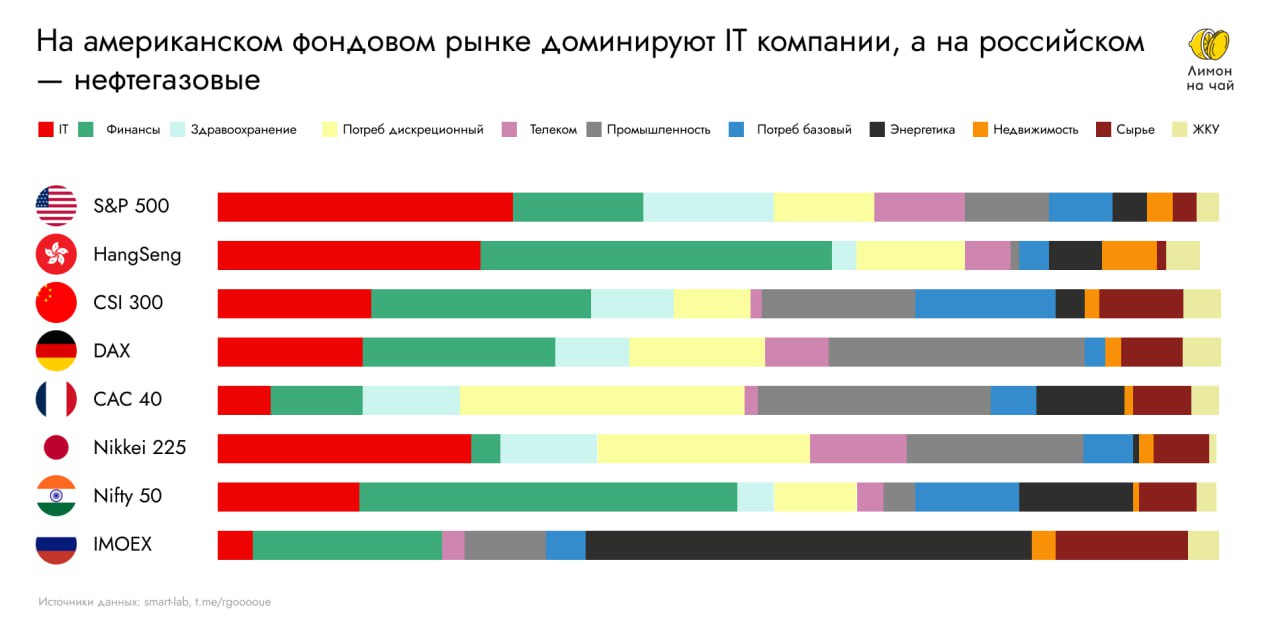

А вы знали, из чего состоит наш фондовый рынок?

Наткнулся на форумах на графику, из чего состоят крупнейшие фондовые индексы мира — прикрепил к посту. Если ей верить, то наш индекс «Мосбиржи» состоит на 45% из ресурсных компаний.

Но не только у нас такой сильный перекос в пользу одного сектора. Например, американский S&P 500 на 30% состоит из IT-компаний, а индийский Nifty 50 на 38% из финансовых.

Я думаю, что постепенно наш фондовый рынок будет идти в сторону бОльшей диверсификации. За последние годы вышло много компаний, при этом не нефтяников)

Кто знает, может, и IT-компании в будущем будут у нас доминировать на рынке?

Евгений Коваленко, (с) Лимон на чай

Читать полностью…

Лимон на чай

13 Feb 2024 16:08

Поучаствовал в IPO «Диасофт» и в шоке от того, сколько получил

Ну вот и всё, прошло второе IPO в этом году: торги акциями «Диасофта» начались в 17:450 Тикер DIAS.

«Диасофт» провёл IPO по цене в ₽4500 за акцию. Так что разместились по верхней планке. Всё-таки спрос огромный, даже даты сбора заявок продлили.

Сколько акций получил?

Оставил заявку на ₽500 тыс., а получил 2 акции на₽ 9 тыс. Аллокация 1,8% — мало, конечно🙃

Чему я удивляюсь. С таким-то ажиотажем хорошо, что вообще хоть что-то получил. Хотя до последнего ждал аллокацию на уровне «Астры» (6-8%)))

Что делаю дальше?

Вижу потенциал в акциях «Диасофта» и буду держать. Всё-таки ИТ-отрасль высокорентабельна, к тому же подобные компании выигрывают от ухода глобальных поставщиков.

Думаю, даже прикуплю потом ещё акций «Диасофта» — отвёл на неё гораздо больше долю в портфеле, чем получил))

Илья Радченко, (с) «Лимон на чай»

Читать полностью…

Лимон на чай

12 Feb 2024 18:02

«Росстат»: зарплаты выросли на 15%. Верим?

Средняя зарплата в России, по данным «Росстата», в 4-м квартале 2023 составила ₽62 465. Это на 15% больше, чем год назад (3-й квартал 2024 → 4-й квартал 2022).

Всё круто? Как бы не так…

Реальные располагаемые доходы составили в 2023 году лишь 98,6% от уровня 2013 года.

(для справки: реальные располагаемые доходы — это доходы с поправкой на инфляцию и за вычетом регулярных платежей, например, налогов и процентов по кредитам)

Получается, период 2014-2023 гг. можно назвать потерянным. То есть формально зарплаты выросли, но на деле их «съела» инфляция.

В долларах картина ещё печальней: в 2013 году мы получали $806, а сейчас — $586. 10 лет впустую — это, конечно, печально.

Не хочу заканчивать пост на грустном) Тем более, в статистике «Росстата» есть и позитив: в 4-м квартале 2023 доходы всё-таки обогнали 4-й квартал 2013 года.

Не исключаю, что и в 2024 году тренд продолжится. Дефицит работников вынуждает работодателей повышать зарплаты, а рост цен (вроде как) замедляется.

Всё-таки эта история ещё раз показывает: не нужно надеяться только на одну зарплату и важно иметь дополнительный доход. Собрали полезные уроки и инструменты по финансам в бесплатную «Базе знаний»: @

Читать полностью…

209717

209717

{kind=link}

{kind=link}

{kind=link}