Metals & Mining CIS | Info channel

16 Jan 2024 15:52

⚡️Котировки на цветные металлы продолжают падать в 2024 году

Ист.📝: оперативный ценовой дайджест Kept

Читать полностью…

Metals & Mining CIS | Info channel

15 Jan 2024 09:48

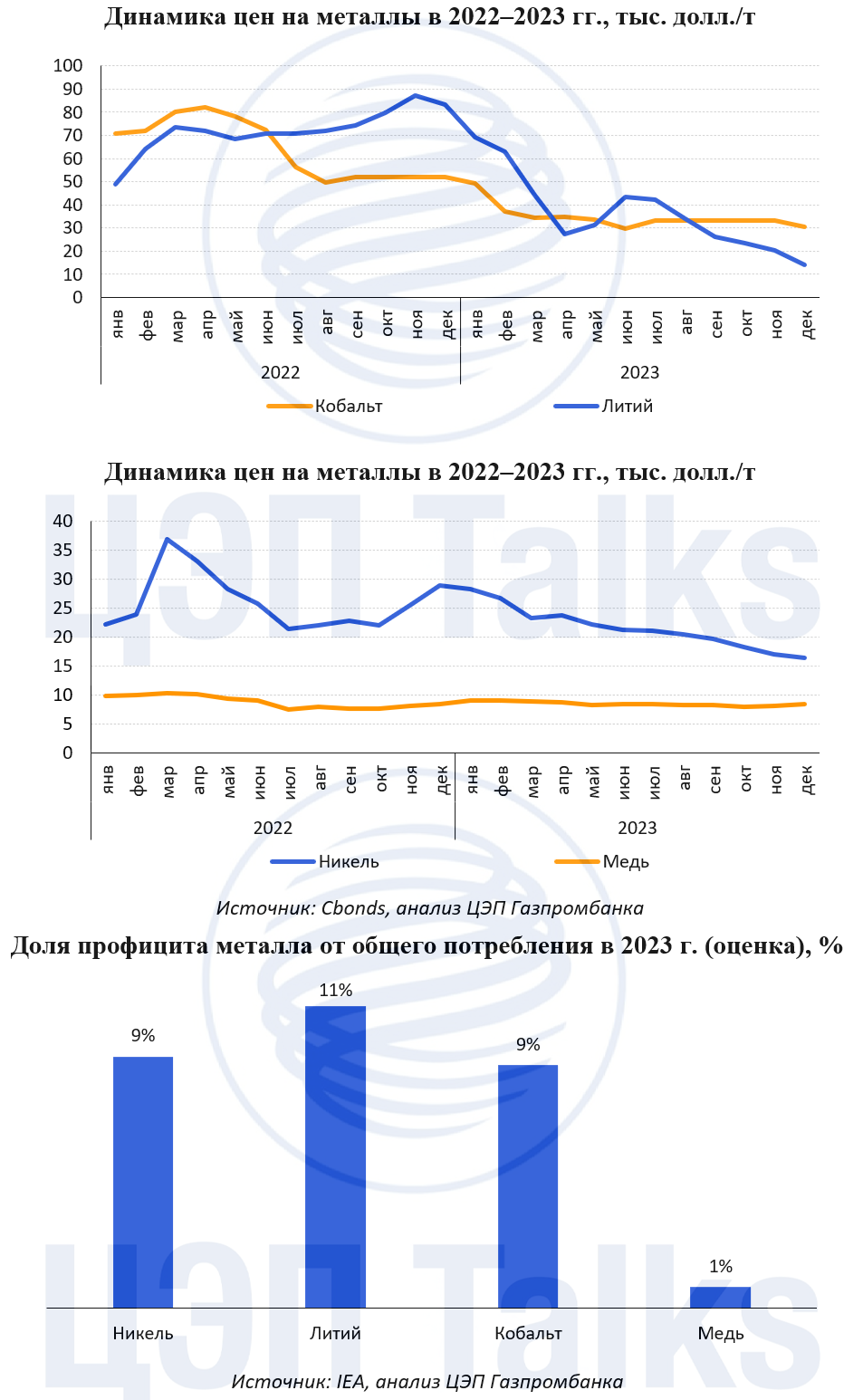

Вот и села батарейка

В 2023 г. цены на «батарейные» металлы снижались несмотря на бурный рост мирового производства аккумуляторов для электромобилей. «Зелёная» повестка вызвала высокий интерес к этим металлам (медь, никель, кобальт, литий) и рост инвестиций в добычные проекты. Это спровоцировало избыточный рост предложения металлов для аккумуляторов на рынке и, как следствие, образование профицита, который оказал существенное давление на цены. Так, например, цены на карбонат лития в 2023 г. упали на 80% до 14 тыс. долл./т, что является самым низким показателем с середины 2021 г. При этом образовавшийся профицит «новой нефти», в результате бурного роста предложения, в 2023 г. составил 11% к общему потреблению металла, при продолжающемся затоваривании складов литиевыми аккумуляторами.

К концу 2023 г. цена на никель (LME) упала на 42% по отношению к началу года из-за роста производства низкопробного никеля, продолжающегося избавления от запасов металла на складах и увеличения доли безникелевых литий-железо-фосфатных аккумуляторов.

Цена на медь (LME) столкнулась с наименьшим падением в 2023 г. (-4%). Давление на цены оказал недостаточно высокий спрос на металл со стороны Китая, вследствие медленных темпов роста экономики, и увеличение объёма добычи меди на 2% г/г, благодаря запуску проектов в Чили и Монголии, началу производства концентрата на Удоканском месторождении в РФ, а также увеличению производственной мощности медной шахты в Конго.

Читать полностью…

Metals & Mining CIS | Info channel

14 Jan 2024 12:54

⚡️Аналог ОПЕК в металлургической отрасли - кому он мог быть нужен и зачем? (ч.1)

Каналы громко облетела громкая цитата Министра природных ресурсов РФ об идее создания аналога ОПЕК.

Глава Минприроды 9 января заявил о необходимости создания аналогичной ОПЕК площадки для координации усилий в области твердых полезных ископаемых на фоне меняющегося технологического уклада.

Звучит любопытно и свежо. Но что не так с идеей? В каких отраслях и как теоретически это могло бы работать?

Первое, ОПЕК создавался более "слабыми игроками" для поддержки уровня цен на сырье. ОПЕК создавался в 1960-х странами-экспортерами нефти в ответ на доминацию 7 нефтяных компаний в мире и диктат уровня цен. Нефтяная большая семерка - British Petroleum, Exxon, Gulf Oil, Mobil, Royal Dutch Shell, Chevron и Texaco - на момент создания ОПЕК контролировали до 90% запасов нефти в мире. Они могли снижать цены на нефть, что больно ударяло по бюджетам нефтезависимых стран. В 1959 году в ответ на выход СССР на рынок нейти "большая семерка" снизила цены на 10%. Саудовская Аравия, Венесуэла, Кувейт, Ирак и Иран объявили о создании ОПЕК в 1960 году. Но организация долгое время была неспособна оказывать сильного влияния на цены и рынок.

Второе, ОПЕК создавался вынужденно и долгое время его роль была очень слабой. Роль ОПЕК на протяжении 1960-х годов были несущественной. Но шли изменения - на Ближнем Востоке были найдены большие запасы нефти, доля СССР на мировом рынке росла, В 1973 году организация объявила о снижении поставок нефти и эмбарго в отношении США и других стран, поддержавших Израиль в военном конфликте с Египтом и Сирией. В результате цены на нефть взлетели в четыре раза, а дефицит сырья нанес многим промышленным странам серьезный экономический удар. И ОПЕК стал значимым инструментом политического и экономического влияния. В дальнейшем ОПЕК повторяли действие по снижению объема предложений, что усиливало позиции организации, с кем нужно считаться и договариваться.

На рынке готовой продукции ОПЕК не нужен. Китай с объемом производства около 50% мировой стали является не столько крупным экспортером. Крупнейшие экспортеры стали - Китай, Япония, Россия, ЕС и Германия-Италия-Бельгия, Южная Корея, Индия, Бразилия - на страновом уровне сегодня не договорятся. И зачем? Увеличивать или снижать предложение? Если снижать - цены повысятся для строительного сектора для самих себя. Если увеличивать - цены на сталь снизятся и это плохо повлияет на металлургическую отрасль внутри самих себя. Зачем РФ вступать в такой картель, если Минстрой параллельно давит на металлургов снижать цены на готовую продукцию для государственных строек. Повышать мировые экспортные цены и снижать цены для внутреннего рынка - приведет к дефицитам и новому балансу, подобно дефицитам на рынке дизеля. Подобный картель на уровне стран видится органически не нужным каждой отдельно взятой стране.

По сырью. Железная руда, коксующиеся угли - теоретически такое было бы возможно. Ведущими странами-производителями ЖРС являются Австралия, Бразилия, Китай, Индия и Россия. Основной мировой производитель руды для Китая - Австралия (Rio Tinto, BHP), Бразилия (Vale). Крупнейшие мировые производители могут объединиться в картель против крупнейшего покупателя - Китая... Возможно. Китай параллельно делает противоположный ход - он консолидирует закупки ж.р.с. для стальной промышленности через созданную в 2022 China Mineral Resources Group (CMRG). Тут возможно противостояние картели производителей и Китая в лице CMRG. РФ не будет играть сущетсвенной роли в силу объемов. РФ в условиях санкций будет вынужденно естественным образом предлагать скидки и вступление в организацию по повышению цен выглядит маловероятным.

Читать полностью…

Metals & Mining CIS | Info channel

11 Jan 2024 13:42

⚡️Практически все редкоземельные металлы потеряли в цене на годовом горизонте

Цены за 1 кг. Порассуждать о причинах - оставляем на усмотрение читателя🧚♀️

Ист.📝: канал Rare Earth Elements

Читать полностью…

Metals & Mining CIS | Info channel

16 Dec 2023 11:49

Проблемы в строительном секторе Китая не помешают показать рост объемов выплавки стали по итогам 2023 года

14.12.2023

По сообщениям агентства Reuters, ожидается, что в 2023 году производство стали в Китае вырастет впервые за последние три года, поскольку слабый строительный сектор внутри страны компенсируется высоким объемом производства автомобилей и ростом экспорта.

Согласно официальным данным, Китай, производящий около 55% мирового объёма стали, произвел 874,7 млн. тонн за первые 10 месяцев года, что на 1,4% больше, чем за тот же период 2022 года.

По данным Китайской ассоциации черной металлургии, объем производства в ноябре составил около 76,3 млн. тонн, в результате чего общий объем производства за первые 11 месяцев составил около 951 млн. тонн. Если предположить, что производство в декабре составит не менее 75 млн. тонн, годовой объем, вероятно, составит около 1,026 млрд. тонн, что будет выше, чем 1,01 млрд. тонн в 2022 году.

Также вероятно, что Пекин был готов к тому, чтобы сталелитейные заводы увеличили общий объем производства в 2023 году по сравнению с уровнем 2022 года, поскольку это помогает ускорить экономический рост, который изо всех сил пытается набрать обороты с тех пор, как Китай прекратил свою строгую политику нулевого Covid-19 в конце прошлого года.

На строительство недвижимости приходится около 35% спроса на сталь в Китае, и в этом году этот сектор пострадал от крупных застройщиков, испытывающих кризис ликвидности и падение продаж, продажи снизились на 7,8% за первые 10 месяцев по сравнению с аналогичным периодом прошлого года.

Тем не менее, надежды на оживление в ближайшие месяцы были вызваны действиями Пекина по стимулированию сектора путем смягчения требований к кредитованию, причем настроения еще больше подкреплялись ростом цен на новое жилье последние 3 месяца.

Вне строительного сектора показатели по потреблению стали в 2023 году улучшились: производство автомобилей в Китае достигло рекордного уровня в ноябре — 3,093 млн. единиц, что на 7% больше, чем в октябре, и на 29%, чем в ноябре прошлого года. На машиностроение, инфраструктуру и транспортные средства приходится чуть менее 50% спроса на сталь в Китае, и все эти отрасли демонстрируют уверенный рост.

Китай также экспортирует больше стальной продукции: поставки за первые 11 месяцев года составили 82,66 млн. тонн, что на 35,6% или 20,71 млн. тонн, больше, чем за аналогичный период прошлого года.

#Steel #Statistics #China

Читать полностью…

Metals & Mining CIS | Info channel

11 Dec 2023 14:59

Бразильская Vale прогнозирует сохранение дефицитного рынка качественного железорудного сырья

06.12.2023

Vale прогнозирует все более дефицитный рынок до 2030 года, особенно в части сырья DR-качества. Со своей стороны компания не ожидает значительных изменений в производстве в следующем году. В то же время стартовавшие в Vale проекты по производству брикетированного сырья в значительной степени ориентированы для покрытия будущего дефицита DR-сырья.

Попытка диверсификации продуктового портфеля объяснима. С одной стороны, производители железорудного сырья ищут новые области роста на фоне того, как в течение последних двух десятилетий в значительной степени были ориентированы, в основном, на китайский рынок. Vale, которая в настоящее время продает около 63% своей железной руды в Китай, стремится снизить этот показатель до уровня ниже 50%, чтобы уменьшить эту страновую зависимость.

С другой стороны, мировой тренд на декарбонизацию горно-металлургической отрасли предоставляет новые возможности для Vale, поскольку качество бразильского железорудного сырья значительно превосходит сырьё из Австралии, которая вообще не производит сырьё DR-качества.

#Ironore #Capacity #Brazil

Читать полностью…

Metals & Mining CIS | Info channel

05 Dec 2023 11:22

Обзор рынка металлов платиновой группы (4 декабря 2023) от Норникель

Читать полностью…

Metals & Mining CIS | Info channel

30 Nov 2023 13:51

📚⚡️Свежий выпуск The Economist от 25.11.2023.

Тема номера - "смешанная мировая повестка".

Enjoy🧚♀️

Читать полностью…

Metals & Mining CIS | Info channel

18 Nov 2023 12:22

📚⚡️Свежий выпуск The Economist от 11.11.2023.

Тема номера -Китай.

Читать полностью…

Metals & Mining CIS | Info channel

31 Oct 2023 07:28

⚡️Обзор европейского рынка стали (4 кв. 2023) от Eurofer

Меланхоличные картинки падения последних кварталов - импорт, экспорт, производство.

Ист.📝: Еurofer

Читать полностью…

Metals & Mining CIS | Info channel

26 Oct 2023 17:14

⚡️Только треть из топ-50 крупнейших металлургических компаний мира снизят выбросы СО2 к 2050

Global Energy Monitor опубликовал отчет, в котором до 2050 г. существенно снизить выбросы взяли обязательства только треть компаний.

Примечательно, что из 200 млн.тн. новых заявленных сталеплавильных мощностей 75% на доменной технологии с применением угля, основная часть приходится на Индию и Китай (в Китае также идет процесс замен старых домен на новые, т.к. часть мощностей особенно вокруг Пекина была законсервирована)

Почему так медленно?

Ответ прагматичен и банален - это очень а) долго и б) дорого.

Ист.📝: рассылка 2023 Global Energy Monitor

Читать полностью…

Metals & Mining CIS | Info channel

24 Oct 2023 06:03

Отчет Северстали. Производство просело из-за ремонтов

https://bcs-express.ru/novosti-i-analitika/2024242333-severstal-otchitalas-za-iii-kvartal

Читать полностью…

Metals & Mining CIS | Info channel

16 Oct 2023 12:32

Свежий выпуск TheEconomist, 14.10.2023.

Тема номера - события в Израиле и Палестине.

Читать полностью…

Metals & Mining CIS | Info channel

16 Jan 2024 12:22

ПРОМПРОИЗВОДСТВО – ОДНО ИЗ НАИБОЛЕЕ СЛАБЫХ ЗВЕНЬЕВ В ЕВРОЗОНЕ

По данным Eurostat промышленное производство в 19 странах Еврозоны сократилось в ноябре на -0.3% мм (ожидалось -0.3% мм) vs -0.7 мм в ранее, а в годовом исчислении - провал до -6.8% гг, (ожидалось: -5.9% гг) vs -6.6% гг месяцем ранее. Все цифры – хуже прогноза

Производство товаров промежуточного спроса упало на -5.2% гг, товаров длительного пользования: -8.0% гг, потребительских товаров: -6.9% гг. Объемы инвестиционых товаров рухнули на -10.3% гг.

Среди стран континента наилучшие годовые темпы показали Дания (14.4% гг), а худшие темпы – в Ирландии (-30.4% гг), Бельгии (-11.6% гг) и Нидерландах (-10.3% гг).

Ведущие экономики континента: Германия (-4.9% гг), Франция (0.7% гг), Испания (1.1% гг). Немецкий ВВП по итогам 2023 года ушел в минус, не последнюю роль в этом сыграла слабая промышленность

Читать полностью…

Metals & Mining CIS | Info channel

14 Jan 2024 12:54

⚡️Аналог ОПЕК в металлургической отрасли - кому он мог быть нужен и зачем? (ч.2)

Другое сырье - например, глизоземы для производства алюминия. Русал остался без сырья после санкций на РФ (и покупает 30% долю в китайском производителе глизозема). С кем и против кого создавать картель? Конкретно по алюминию для РФ - вопрос доступности сырья по адекватной цене. То есть задача противоположная - как у Китая с закупкой ж.р.с. Аналогично по алмазам, титану и пр.

Редкоземельные металлы - аналогично. Западные страны, РФ и другие пытаются разработать новые проекты производства РЗМ (с внутренним потреблением - вопросы). Китай - естественный монополист, обладая крупнейшим в мире богатейшим регионом месторождений Баян-Обо. В условиях глобальной конкуренции США и Китая в области РЗМ как сырья для высокотеха - создания "РЗМ-ОПЕК" со стороны Китая может быть логичной идеей, что де-факто происходит и сегодня через госрегулирование отрасли Китаем. То есть "РЗМ-ОПЕК" в лице Китая де-факто существует. Вопрос, кто к кому будет присоединяться и о чем договариваться. Чили по литию для ограничения предложения и поддержки цен на литий? Компании, контролируемые австралийскими, американскими и европейскими компаниями - нет. Поэтому создания такой организации также логично не вырисовывается, хотя о суверенитете в области РЗМ говорят многие государства.

Получается, что вроде бы звучит красиво, но даже рассмотрев разные сегменты - в каждом из них создание а-ля ОПЕК не выглядит каким-то логичным.

Или это должен быть не "а-ля ОПЕК", а организация-картель для обеспечения предложения каким-то стратегически важным сырьем - например, по тем же РЗМ. Но это получается не ОПЕК, а анти-ОПЕК.

Думали-думали, и не придумали мы необходимости создания такой организации🤷♀️

Редакция крайне рекомендует всем пойти отдыхать остаток выходных на этой крайне важной стратегической мысли🍷

Читать полностью…

Metals & Mining CIS | Info channel

12 Jan 2024 15:15

⚡️Европейские доменные печи просыпаются после длительных простоев на фоне роста цен на горячекатаный рулон до 800 долл./тн

Зелёные и жёлтые ромбики - возобновили производство или готовятся. У предприятий на фоне текущей ценовой конъюнктуры появилась экономика.

Аналитики более консервативны - на фоне слабого спроса при появлении на рынке дополнительных объёмов баланс спроса приведёт к коррекции цен вновь вниз, и часть мощностей снова могут быть вынуждены встать на вынужденный простой.

Ист.📝: S&P Global, 10 янв 2024

Читать полностью…

Metals & Mining CIS | Info channel

09 Jan 2024 20:00

⚡️Executive summary cвежего отчета OECD Steel Market Developments по итогу 4 кв.2023

Пункты основного резюме:

🔹Рост мирового ВВП составил 3,1% в 2022 году и 2,2% в 2023 году (оценка)

🔹Мировое производство стали снизилось на 1,1% в первом полугодии 2023 года, при этом наблюдаются значительные различия в динамике по регионам. Европейский союз (-10,9%) и другие страны Европы (-14,1%) продолжают испытывать наибольший спад

🔹Нарастает риск перенасыщения производственных мощностей по миру, достигших общего значения 2.5 млрд.тн. по стали

🔹Китай продолжает стимулировать релокацию сталелитейных производств внутри страны. Субсидирование происходит выделением земли, снижением налогов, льготным кредитованием. Перемещение вызвано консолидационными процессами в индустрии и закрытием сильнозагрязняющих старых заводов (экология)

🔹Китай активно идет в Латинскую Америку для поиска ресурсной базы для снижения зависимости по сырью, в первую очередь от Австралии (геополитические риски, давний тренд Китая объединить закупки железной руды и снизить зависимость от Австралии)

🔹 Мировой объем глобального экспорта стали сократился (за 1 кв.2023)

🔹Среднемировая долговая нагрузка сталелитейщиков растет, маржинальность снизилась в сравнении с доковидным 2019 г.

☃️Мы вольно исключили новости об изменении чего-то в 1кв.2023 по отношению к предыдущим периодам как немного запоздавшие

Ист.📝: Свежий отчет OECD, одобрено к публикации 15/12/2023

Читать полностью…

Metals & Mining CIS | Info channel

26 Dec 2023 07:36

🧐Карта СПГ проектов на территории РФ.

🔴 - новые производства.

Интересно, что техника на СПГ работает на 2 ГОК.

Интересного разглядывания🧚♀️

Ист.📝: agaz.org

Читать полностью…

Metals & Mining CIS | Info channel

15 Dec 2023 14:05

⚡️Интересный доклад от Ассоциации РМ и РЗМ РФ от 29.11 на Горном Совете.

Что интересного в докладе - интересный верхнеуровневый и бизнесовый взгляд на причины низкого развития данной индустрии в РФ и СНГ, причины низкой конкурентноспособности конечного продукта. Редакция знает не менее 10 опытных проектов по РЗМ-тематике в РФ, где в силу экономики проекты были де-факто заморожены, некоторые из проектов запускались в рамках больших металлургических холдингов.

Довольно цинично и логично изложены причины и инициативы.

Приятный читабельный материал. Редакция ставит большой лайк🧚♀️

Читать полностью…

Metals & Mining CIS | Info channel

10 Dec 2023 17:34

📚⚡️Свежий выпуск The Economist от 09.12.2023.

Тема номера - Как возможен мир? На обложке - бабочка с крыльями в цвета Израиля и Палестины.

Enjoy🧚♀️

Читать полностью…

Metals & Mining CIS | Info channel

05 Dec 2023 11:22

Обзор рынка меди (4 декабря 2023) от Норникель

Читать полностью…

Metals & Mining CIS | Info channel

20 Nov 2023 09:46

🧐 Доля электрометаллургии в общей выплавки стали в некоторых странах.

Египет и Иран - близко к 100%.

Ист.📝: WorldSteel, ING research

Читать полностью…

Metals & Mining CIS | Info channel

09 Nov 2023 13:46

В "Норникеле" отметили возвращение части покупателей металлов компании

https://www.interfax.ru/russia/929579

Читать полностью…

Metals & Mining CIS | Info channel

31 Oct 2023 07:36

⚡️Ценовой обзор Metals&Mining (Kept, октябрь 2023)

Подготовлено - Kept

Основные источники цен - London Metal Exchange, агенство MMI, Металл Эксперт, Металлоторг, Investing.com и др.

По железной руде - общепринятый прогноз падения цен при начале замедления потребления руды Китаем.

Ист.📝: Kept (Россия, экс-KPMG)

Читать полностью…

Metals & Mining CIS | Info channel

30 Oct 2023 10:49

⚡️ Большие изменения на крупнейшем металлургическом активе в Казахстане

К сожалению, изменение связано с большой трагедией на предприятии...

На угольной шахте им. Костенко компании «АрселорМиттал Темиртау» в Карагандинской области.

На момент аварии в шахте находилось 252 человека, 21 человек погиб, 208 человек были эвакуированы.

Государство - плохой управленец такими большими производственными отраслевыми активами.

Нужен новый отраслевой инвестор, что логично должно проистекать из сложившейся ситуации.

https://www.interfax.ru/world/928122

Читать полностью…

Metals & Mining CIS | Info channel

24 Oct 2023 20:47

⚡️О российском алюминии в мире

О развороте российской экономики на кооперацию со странами Азии и мягкой перестройке товарно-сырьевых цепочек

Наблюдение первое - экспорт алюминия Русала в Китай в условиях санкций утраивается с 2021 года.

Наблюдение второе - Русал входит в СП с Китаем в части ресурсной базы (глиноземы), которая пострадала после введения санкционных режимов и оказала негативное влияние на показатели компании.

Почему интересно🧐?

1️⃣Оценка эксперта рентабельности производства глинозема по EBITDA на уровне 5-7% (крайне мало)

2️⃣Логистика - Северный Морской Путь? Ссылка на июньский анонс компании о постройке порта в Усть-Луге и завода по переработке глиноземов в Ленинградской области с инвестициями до 400 млрд.руб. ( > 4млрд.долл.!). Даже с учетом интегрированной цепочки РУСАЛа - рентабельность добычи глинозема, себестоимость длинной логистики, дальнейшая логистика и пр. - окупаемость этого проекта может быть 20+ лет.

🧸Комментарий. Выводы - по желанию

Ист.📝: Bloomberg, Vedomosti.Ru

Читать полностью…

Metals & Mining CIS | Info channel

17 Oct 2023 13:16

Worldsteel ожидает умеренный рост спроса на сталь в 2023-2024 годах

17.10.2023

Сталелитейная ассоциация #Worldsteel в своем краткосрочном прогнозе на 2023 и 2024 годы прогнозирует, что мировой спрос на сталь вырастет на 1,8% в этом году и на 1,9% в 2024 году. Спрос на сталь достигнет примерно 1,814 млрд. тонн в 2023 году и 1,849 млрд. тонн в следующем.

Факторами, которые могут снизить спрос на сталь, являются рынок недвижимости в Китае, региональные конфликты и ослабление строительной активности из-за высоких процентных ставок. Учитывая отсроченный эффект ужесточения денежно-кредитной политики, Worldsteel ожидает, что восстановление спроса на сталь в 2024 году в странах с развитой экономикой будет более медленным, чем в развивающихся.

В США ожидается сокращение объемов жилищного строительства в 2023 и 2024 годах. Однако рост в инфраструктурном секторе может помочь восстановлению спроса на сталь в следующем году.

В ЕС и Соединенном Королевстве отмечается ряд проблем, связанных с энергетикой и экономикой, которые привели к падению спроса на сталь на 7,8% в 2022 году и на 5,1% в этом году. Однако в 2024 году ожидается рост на 5,8%.

Спрос на сталь в Индии продолжит свои высокие темпы роста - после роста спроса на сталь более чем на 9% в 2022 году ожидается рост на 8,6% в 2023 году и на 7,7% в 2024 году.

Спрос на сталь в Турции вырастет на 19% в этом году и продолжит рост в 2024 году. Улучшение проса будет связано с восстановительными строительными работами и отказом от нетрадиционной денежно-кредитной политики, которая привела к оттоку иностранных инвестиций из страны.

Российская экономика продемонстрирует небольшой рост в 2023 году, чему будут способствовать доходы от продажи нефти и адаптация к санкциям. Ожидается также умеренное восстановление спроса на сталь в 2023 году. Но, по мнению Worldsteel, в 2024 году Россия столкнется с ухудшением экономической конъюнктуры из-за обесценивания нацвалюты, нехватки рабочей силы и сбоев в цепочке поставок. Промышленное производство будет ухудшаться из-за сокращения доступа к современным технологиям и постоянных ограничений на импорт запасных частей.

#Steel #Forecast #World

Читать полностью…

Metals & Mining CIS | Info channel

16 Oct 2023 12:30

⚡️О продажах недвижимости в Китай год к году

➡️Продажи недвижимости в День образования Китайской народной республики являются одним из маркеров здоровья китайской экономики (День образования КНР - 1 октября).

➡️Статистика продаж на неделе 29.09 - 06.10 - в основных городах большое падение. Пекин, Шанхай и Шеньчжень - крупнейшие рынки жилой недвижимости.

Журнал The Economist назвал прирост в Вухане и Ханчжоу - unexplained increase.

➡️Портфель недостроенных проектов крупнейших застройщиков составляет почти 1 трлн долларов (доля проданной недвижимости не отмечена).

Ист: 📝 The Economist, выпуск от 14.10.2023

Читать полностью…

829

829

{kind=link}