Metals & Mining CIS | Info channel

09 Feb 2024 15:48

💙 Финансовые результаты 2023 года: ожидаемый эффект от падения цен на металлы

Выручка «Норникеля» в 2023 году снизилась на 15% по сравнению с 2022 годом до $14,4 миллиарда. Это произошло на фоне снижения цен на никель, палладий, родий и медь. При этом «Норникель» продал весь объем производства 2023 года, а также накопленного на складах металла.

⚡ Доходность бизнеса осталась на высоком уровне — 48%.

Затраты сократились на 19% до $5,3 миллиарда — за счет ослабления рубля, прекращения покупки металлов для перепродажи и повышения операционной эффективности. К слову, последнее позволило минимизировать инфляционное давление на издержки, несмотря на введение экспортных пошлин в октябре 2023 года.

📈 Инвестиции хоть и остались на высоком уровне, но сократились на 29% до $3 миллиардов за счет ослабления рубля и оптимизации расчетов с подрядчиками, пересмотра графиков нескольких инвестиционных проектов.

Чистый долг компании сократился на 18% до $8,1 миллиарда. Это примерно 120% годовой прибыли до налогов, процентов, износа и амортизации (EBITDA), что является комфортным для компании показателем долговой нагрузки.

💬 Финансовые итоги прокомментировал Владимир Потанин, президент «Норникеля»:

2023 год был отмечен резким снижением цен на наши основные металлы и продолжающимся внешнеполитическим давлением на российский бизнес, что не могло не отразиться на годовых финансовых результатах. Тем не менее, компании удалось полностью выполнить производственный план за прошлый год, и, что еще более важно, продать весь объем произведенных металлов, перенаправив сбытовые потоки в дружественные страны. В свою очередь, эффективный контроль за расходами при поддержке динамики обменного курса рубля позволили снизить денежную себестоимость и удержать рентабельность EBITDA на высоком уровне.

Читать полностью…

Metals & Mining CIS | Info channel

02 Feb 2024 11:14

⚡️НЛМК опубликовала частичные финансовые результаты за 9 мес.2023 года

(upd.) Результаты приведены по неконсолидированной отчетности только липецкой площадки. Ни на сайте компании в разделе IR-релизы, ни в разделе Пресс-релизы информации и эффекте сделки на финансовые показатели нет. Нет информации от продажи завода НЛМК-Калуга (и других активов в периметре)...🧐 🤷♀️

В нынешних информационных условиях анализ финансового аналитика и прогноз Тамары Глобы имеют примерно одинаковую достоверность и фактуру🙈

https://www.interfax.ru/business/939798

Читать полностью…

Metals & Mining CIS | Info channel

01 Feb 2024 12:20

⚡️В 2023 году Казахстана произвел 4 млн тонн стали

А также 2 млн тонн ферросплавов, 2,4 млн тонн плоского проката, 896 тысяч тонн строительной арматуры и 305 тысяч тонн стальных труб.

В основном Казахстан производит сталь, ферросплавы и стальную продукцию, используемую в строительстве, машиностроении, энергетике и транспорте.

В стране был запущен металлургический завод в Таразе годовой производительностью 300 тысяч тонн стальной арматуры. Кроме того, в этом году будут построены два новых завода по производству ферросилиция общей мощностью 330 тыс. тонн.

Отрасль черной металлургии Казахстана способна ежегодно производить металлопродукции на сумму более 6,6 млрд долларов США и экспортировать продукцию на сумму более 5 млрд долларов США

Ист.📝: Metallplace со ссылкой на Минстат Казахстана

Читать полностью…

Metals & Mining CIS | Info channel

30 Jan 2024 12:15

🗣Ликвидатором China Evergrande назначена консалтинговая компания Alvarez & Marsal

Эта фирма известна тем, что проводила банкротство инвестиционного банка Lehman Brothers в далеком 2009 году.

Фирме поставлена задача разработать и согласовать между кредиторами возможный план реструктуризации (спасения) компании, а при невожности достижения согласия комитетом кредиторов - будет ликвидация (банкротство).

Большинство активов корпорации уже распродано, речь идет о возврате максимум до 5% долгов держателям облигаций (инвестиционные фонды, банки и др.)

Ист: https://www.nasdaq.com/articles/analysis-evergrandes-fate-hinges-on-recognition-of-china-authorities

Читать полностью…

Metals & Mining CIS | Info channel

29 Jan 2024 16:33

⚡️China Evergrande - почти банкрот? Или уже банкрот?

Мы писали об этом неоднократно. Законы физики не могли помочь столь закредитованной компании на падающем рынке иметь возможность "вырулить"...

Слухи о банкротстве крупнейшей строительной компании в Китае идут почти два года, и странно, что они так мягко реализуются..

Ист.📝: DW News

#China #Evergrande #Debt

Читать полностью…

Metals & Mining CIS | Info channel

28 Jan 2024 19:48

⚡️Изменение спроса на базовые металлы в Китае 2021-2023 - факторы (оценка Trafigura)

Драйверы спроса на базовые металлы в Китае за период 2021-2023.

Медь, алюминий, цинк - в тыс.тн., сталь - в миллионах тон.

Внутреннее потребление по стали в Китае снизилось пока всего лишь на 3% за период.

Мы полагаем, что за 2021-2022 основное падение по стали было в 2023, а в 2024 падение будет выше уровня 2023 года (замедление строительного сектора), т.е. со стороны Китая будет нарастать экспорт избыточных объемов стали. Это в свою очередь будет давить на другие рынки (например, Центральной Азии) по ценам.

🌍Trafigura - международный трейдер на сырьевых рынках, выручка > 240 млрд.долл., основана в 1993 году, зарегистрирована в Сингапуре

Ист.📝: трейдер Trafigura, годовой отчет за 2023 год

Читать полностью…

Metals & Mining CIS | Info channel

26 Jan 2024 06:47

⚡️Производство стали 2023, прирост 0%

Китай - без изменений

Заметный рост - Индия, Россия

Чехия, Нидерланды, Польша, Франция - двузначные темпы падения

Италия, Германия, Турция - снижение 3-4%

Прогноз - Китай в 2024 будет снижение, т.к. стройка резко тормозилась весь 2023 год.

Ист.📝:картинка-статистика - World Steel Association

Читать полностью…

Metals & Mining CIS | Info channel

25 Jan 2024 08:33

⚡️ММК выпустил сильные производственные показатели за 2023 год

К сожалению, финансовые показатели не публикуются. А это так нужно аналитикам...

Ист.:📝 отчет ММК

Читать полностью…

Metals & Mining CIS | Info channel

18 Jan 2024 05:05

⚡️Рейтинг месторождений по богатству содержания золота в руде (гр./тн)

Что-то не так с данными - Узбекский Ангрен из другого рейтинга с 7 гр./тн почему-то не вошел в рейтинг, может быть потому, что Ангрен посчитался как медное предприятия (Алмалыкский ГМК в Узбекистане производит в основном медь)🤷♀️

Ист.📝: golddiscovery.com

Читать полностью…

Metals & Mining CIS | Info channel

16 Jan 2024 15:52

⚡️Котировки на цветные металлы продолжают падать в 2024 году

Ист.📝: оперативный ценовой дайджест Kept

Читать полностью…

Metals & Mining CIS | Info channel

15 Jan 2024 09:48

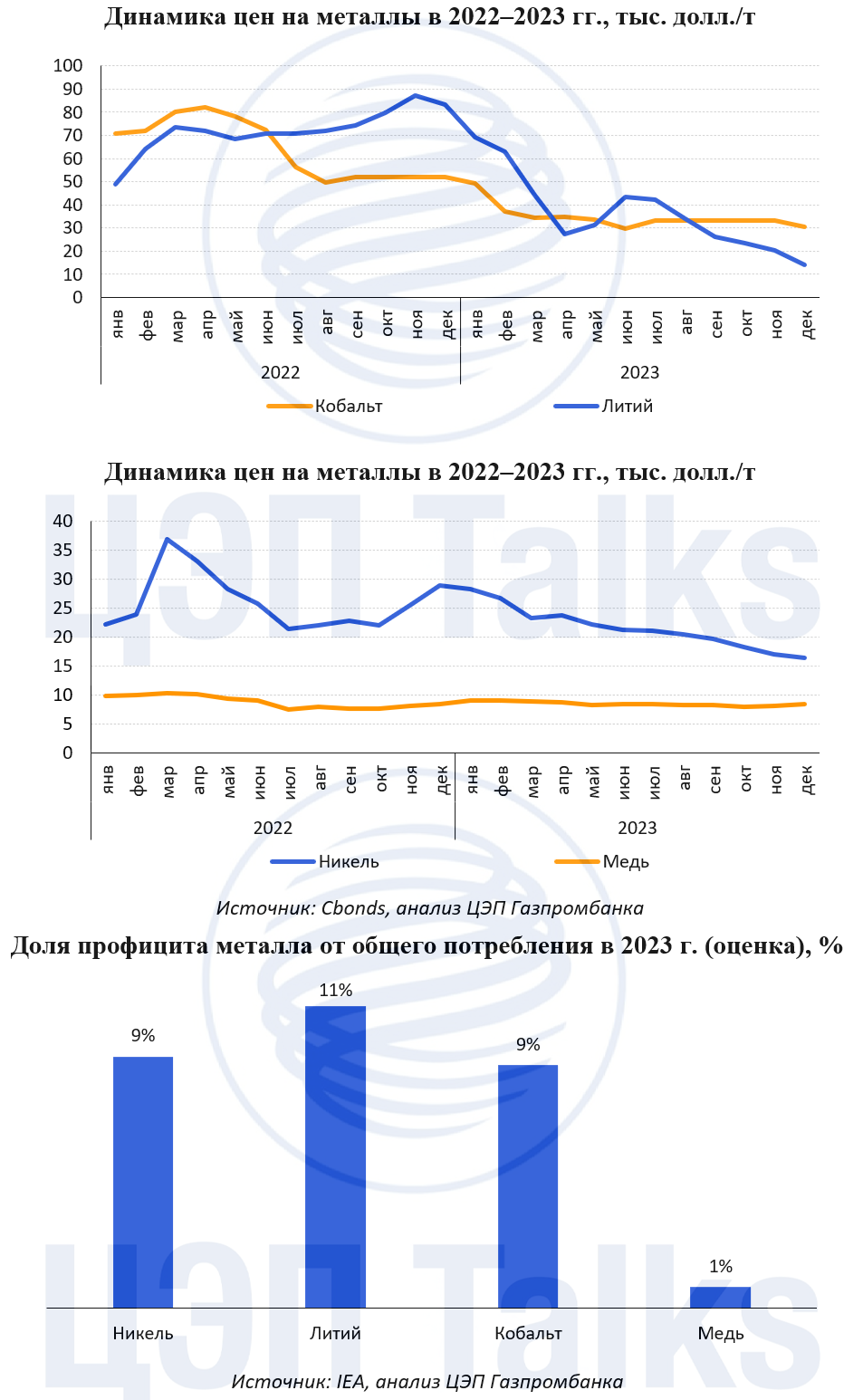

Вот и села батарейка

В 2023 г. цены на «батарейные» металлы снижались несмотря на бурный рост мирового производства аккумуляторов для электромобилей. «Зелёная» повестка вызвала высокий интерес к этим металлам (медь, никель, кобальт, литий) и рост инвестиций в добычные проекты. Это спровоцировало избыточный рост предложения металлов для аккумуляторов на рынке и, как следствие, образование профицита, который оказал существенное давление на цены. Так, например, цены на карбонат лития в 2023 г. упали на 80% до 14 тыс. долл./т, что является самым низким показателем с середины 2021 г. При этом образовавшийся профицит «новой нефти», в результате бурного роста предложения, в 2023 г. составил 11% к общему потреблению металла, при продолжающемся затоваривании складов литиевыми аккумуляторами.

К концу 2023 г. цена на никель (LME) упала на 42% по отношению к началу года из-за роста производства низкопробного никеля, продолжающегося избавления от запасов металла на складах и увеличения доли безникелевых литий-железо-фосфатных аккумуляторов.

Цена на медь (LME) столкнулась с наименьшим падением в 2023 г. (-4%). Давление на цены оказал недостаточно высокий спрос на металл со стороны Китая, вследствие медленных темпов роста экономики, и увеличение объёма добычи меди на 2% г/г, благодаря запуску проектов в Чили и Монголии, началу производства концентрата на Удоканском месторождении в РФ, а также увеличению производственной мощности медной шахты в Конго.

Читать полностью…

Metals & Mining CIS | Info channel

14 Jan 2024 12:54

⚡️Аналог ОПЕК в металлургической отрасли - кому он мог быть нужен и зачем? (ч.1)

Каналы громко облетела громкая цитата Министра природных ресурсов РФ об идее создания аналога ОПЕК.

Глава Минприроды 9 января заявил о необходимости создания аналогичной ОПЕК площадки для координации усилий в области твердых полезных ископаемых на фоне меняющегося технологического уклада.

Звучит любопытно и свежо. Но что не так с идеей? В каких отраслях и как теоретически это могло бы работать?

Первое, ОПЕК создавался более "слабыми игроками" для поддержки уровня цен на сырье. ОПЕК создавался в 1960-х странами-экспортерами нефти в ответ на доминацию 7 нефтяных компаний в мире и диктат уровня цен. Нефтяная большая семерка - British Petroleum, Exxon, Gulf Oil, Mobil, Royal Dutch Shell, Chevron и Texaco - на момент создания ОПЕК контролировали до 90% запасов нефти в мире. Они могли снижать цены на нефть, что больно ударяло по бюджетам нефтезависимых стран. В 1959 году в ответ на выход СССР на рынок нейти "большая семерка" снизила цены на 10%. Саудовская Аравия, Венесуэла, Кувейт, Ирак и Иран объявили о создании ОПЕК в 1960 году. Но организация долгое время была неспособна оказывать сильного влияния на цены и рынок.

Второе, ОПЕК создавался вынужденно и долгое время его роль была очень слабой. Роль ОПЕК на протяжении 1960-х годов были несущественной. Но шли изменения - на Ближнем Востоке были найдены большие запасы нефти, доля СССР на мировом рынке росла, В 1973 году организация объявила о снижении поставок нефти и эмбарго в отношении США и других стран, поддержавших Израиль в военном конфликте с Египтом и Сирией. В результате цены на нефть взлетели в четыре раза, а дефицит сырья нанес многим промышленным странам серьезный экономический удар. И ОПЕК стал значимым инструментом политического и экономического влияния. В дальнейшем ОПЕК повторяли действие по снижению объема предложений, что усиливало позиции организации, с кем нужно считаться и договариваться.

На рынке готовой продукции ОПЕК не нужен. Китай с объемом производства около 50% мировой стали является не столько крупным экспортером. Крупнейшие экспортеры стали - Китай, Япония, Россия, ЕС и Германия-Италия-Бельгия, Южная Корея, Индия, Бразилия - на страновом уровне сегодня не договорятся. И зачем? Увеличивать или снижать предложение? Если снижать - цены повысятся для строительного сектора для самих себя. Если увеличивать - цены на сталь снизятся и это плохо повлияет на металлургическую отрасль внутри самих себя. Зачем РФ вступать в такой картель, если Минстрой параллельно давит на металлургов снижать цены на готовую продукцию для государственных строек. Повышать мировые экспортные цены и снижать цены для внутреннего рынка - приведет к дефицитам и новому балансу, подобно дефицитам на рынке дизеля. Подобный картель на уровне стран видится органически не нужным каждой отдельно взятой стране.

По сырью. Железная руда, коксующиеся угли - теоретически такое было бы возможно. Ведущими странами-производителями ЖРС являются Австралия, Бразилия, Китай, Индия и Россия. Основной мировой производитель руды для Китая - Австралия (Rio Tinto, BHP), Бразилия (Vale). Крупнейшие мировые производители могут объединиться в картель против крупнейшего покупателя - Китая... Возможно. Китай параллельно делает противоположный ход - он консолидирует закупки ж.р.с. для стальной промышленности через созданную в 2022 China Mineral Resources Group (CMRG). Тут возможно противостояние картели производителей и Китая в лице CMRG. РФ не будет играть сущетсвенной роли в силу объемов. РФ в условиях санкций будет вынужденно естественным образом предлагать скидки и вступление в организацию по повышению цен выглядит маловероятным.

Читать полностью…

Metals & Mining CIS | Info channel

11 Jan 2024 13:42

⚡️Практически все редкоземельные металлы потеряли в цене на годовом горизонте

Цены за 1 кг. Порассуждать о причинах - оставляем на усмотрение читателя🧚♀️

Ист.📝: канал Rare Earth Elements

Читать полностью…

Metals & Mining CIS | Info channel

16 Dec 2023 11:49

Проблемы в строительном секторе Китая не помешают показать рост объемов выплавки стали по итогам 2023 года

14.12.2023

По сообщениям агентства Reuters, ожидается, что в 2023 году производство стали в Китае вырастет впервые за последние три года, поскольку слабый строительный сектор внутри страны компенсируется высоким объемом производства автомобилей и ростом экспорта.

Согласно официальным данным, Китай, производящий около 55% мирового объёма стали, произвел 874,7 млн. тонн за первые 10 месяцев года, что на 1,4% больше, чем за тот же период 2022 года.

По данным Китайской ассоциации черной металлургии, объем производства в ноябре составил около 76,3 млн. тонн, в результате чего общий объем производства за первые 11 месяцев составил около 951 млн. тонн. Если предположить, что производство в декабре составит не менее 75 млн. тонн, годовой объем, вероятно, составит около 1,026 млрд. тонн, что будет выше, чем 1,01 млрд. тонн в 2022 году.

Также вероятно, что Пекин был готов к тому, чтобы сталелитейные заводы увеличили общий объем производства в 2023 году по сравнению с уровнем 2022 года, поскольку это помогает ускорить экономический рост, который изо всех сил пытается набрать обороты с тех пор, как Китай прекратил свою строгую политику нулевого Covid-19 в конце прошлого года.

На строительство недвижимости приходится около 35% спроса на сталь в Китае, и в этом году этот сектор пострадал от крупных застройщиков, испытывающих кризис ликвидности и падение продаж, продажи снизились на 7,8% за первые 10 месяцев по сравнению с аналогичным периодом прошлого года.

Тем не менее, надежды на оживление в ближайшие месяцы были вызваны действиями Пекина по стимулированию сектора путем смягчения требований к кредитованию, причем настроения еще больше подкреплялись ростом цен на новое жилье последние 3 месяца.

Вне строительного сектора показатели по потреблению стали в 2023 году улучшились: производство автомобилей в Китае достигло рекордного уровня в ноябре — 3,093 млн. единиц, что на 7% больше, чем в октябре, и на 29%, чем в ноябре прошлого года. На машиностроение, инфраструктуру и транспортные средства приходится чуть менее 50% спроса на сталь в Китае, и все эти отрасли демонстрируют уверенный рост.

Китай также экспортирует больше стальной продукции: поставки за первые 11 месяцев года составили 82,66 млн. тонн, что на 35,6% или 20,71 млн. тонн, больше, чем за аналогичный период прошлого года.

#Steel #Statistics #China

Читать полностью…

Metals & Mining CIS | Info channel

03 Feb 2024 10:37

«Северсталь» в 2024 году увеличит инвестпрограмму более чем на 60% - Ведомости

https://www.vedomosti.ru/business/articles/2024/02/02/1018238-severstal-uvelichit-investprogrammu

Читать полностью…

Metals & Mining CIS | Info channel

01 Feb 2024 17:56

⚡️Свежий отчет "Эволюция цен на строительно-монтажные работы" от Strategy Partners.

Читабельный материал🧐

Краткий вывод - цены на новое строительство повысятся

Читать полностью…

Metals & Mining CIS | Info channel

31 Jan 2024 11:09

Установленная мощность ВИЭ превысит мощность угольных электростанций в Китае в 2024 году

По данным China Electricity Council, установленная мощность ветроэнергетики и солнечных электростанций превысит мощность угольных электростанций уже в этом году. Ожидается, что концу 2024 года мощность ВЭС и СЭС будет составлять около 40% в энергетической структуре Китая, в то время как мощность угольных электростанций - 37%.

При этом за счет низкого КПД в 2023 году фактическая выработка электроэнергии на солнечных и ветряных электростанциях, по данным Ember, составила 1439 ТВт*ч, что смогло покрыть только 15,5% от общего спроса на электроэнергию в Китае. Угольная генерация составила 5760 ТВт*ч (62% от общего спроса).

В 2024 году мощность ВЭС и СЭС в Китае может вырасти до 1300 ГВт, это более 50% от мировых мощностей ВИЭ. Китай также остается мировым лидером по инвестициям в энергетический переход - расходы страны на возобновляемую энергетику, электромобили и другие «зелёные» проекты составили 676 млрд. USD в 2023 году, что на 6% больше по сравнению с уровнем 2022 года.

🧐(две копейки от MM CIS) На территории СНГ огромную скорость набирают промышленные солнечные панели, особенно в солнечном 🇺🇿Узбекистане, большой объем инвестиций идет из западных финансовых институтов, арабских фондов, китайских инвесторов.

Ист.📝: читабельный канал Green Ferrum со ссылкой на China Electricity Council

Читать полностью…

Metals & Mining CIS | Info channel

29 Jan 2024 16:47

⚡️⚡️https://www.kommersant.ru/doc/6478496 - то, что было очевидно более полутора лет - сейчас развивается интригой в моменте

➡️Надо понимать, что суд Гонконга может не иметь полномочий банкротить такого большого игрока, могут быть вовлечены спасательные интрументы от китайского правительства и пр.

❗️В общем, слово "банкротство" пока раздуто журналистами, надо следить за юридическими документами ситуации, однако прецедент имеет крайне важные воздействия на мировую экономику....

Читать полностью…

Metals & Mining CIS | Info channel

29 Jan 2024 12:57

⚡️Производственные показатели 2023 года ГК Норильский Никель (картинка из годового отчета)

В отчете говорится, что уменьшения были по причине снижения объемов добычи руд.

Причины снижения добычи руд - в отчете не описываются, а было бы любопытно...

Ист.📝: пресс-релиз компании

Читать полностью…

Metals & Mining CIS | Info channel

26 Jan 2024 15:03

WSA: ПРОИЗВОДСТВО СТАЛИ В МИРЕ УШЛО В МИНУС, НО ЧЕРНЫЕ МЕТАЛЛУРГИ РОССИИ И ИНДИИ – НА СВЕТЛОЙ СТОРОНЕ

По данным WSA глобальное производство стали в декабре составило 135.7 млн тонн (-5.3% гг) vs 145.0 млн (3.3% гг) в ноябре. Весь 2023: 1.850 млн тонн (-0.1% гг).

Все-таки год вышел отрицательным. Из топов - Китай в нуле, Япония – в минусе, США только за счет декабря сумели оказаться в годовом плюсе, и мега-рост в Индии и хорошие цифры по нашей стране не смогли поспособствовать положительному закрытию года.

Декабрьский выпуск стали в России: 6.0 млн тонн (4.3% гг) vs 6.4 млн тонн (12.5% гг) в ноябре. По итогам 2023: 75.8 млн тонн (5.6% гг). Бумаги российских металлургов на хорошей конъюнктуре, а также на ожиданиях раскрытия отчетности и возобновления дивидендных выплат торгуются вполне уверенно

Читать полностью…

Metals & Mining CIS | Info channel

25 Jan 2024 14:29

⚡️Цены на уран - второй пик после 2007 года

Цены на уран в январе достигли $106/фунт - самый высокий показатель с 2007 года.

Казахский «Казатомпром» заявил, что высоковероятно не сможет выполнить план по добыче в течение следующих двух лет - нехватка сырья и проблемы со строительством.

Растущий спрос наложился на ожидаемое сокращение предложения.

На территории СНГ в Узбекистане французская Orano инвестирует до 500 млн.долл. в добычу и переработку, создано СП, идет геологоразведка, на текущий момент проинвестировано 20 млн.долларов.

Атомная энергетика тоже может подорожать.

Ист.📝: график📊 - Trading Economics, общие новости о Казатомпроме и Orano

Читать полностью…

Metals & Mining CIS | Info channel

18 Jan 2024 12:50

⚡️Металлургические компании Китая по итогам минувшего года произвели 1,19 млрд тонн стали (+5,3% г/г)

Нисходящая тенденция в металлургической отрасли страны остановилась после двух последовательных лет снижения производства. Об этом свидетельствуют данные Китайской металлургической ассоциации (CISA)

Ист. 📝канал MetallPlace, канал информацию не перепроверял, но коллеги аккуратны в работе с данными

Читать полностью…

Metals & Mining CIS | Info channel

18 Jan 2024 05:03

⚡️Рейтинг месторождений золота по объему запасов

Первая строка - Навойский Горно-Металлургический Комбинат, месторождение Мурунтау, Узбекистан

Ист.📝: golddiscovery.com

Читать полностью…

Metals & Mining CIS | Info channel

16 Jan 2024 12:22

ПРОМПРОИЗВОДСТВО – ОДНО ИЗ НАИБОЛЕЕ СЛАБЫХ ЗВЕНЬЕВ В ЕВРОЗОНЕ

По данным Eurostat промышленное производство в 19 странах Еврозоны сократилось в ноябре на -0.3% мм (ожидалось -0.3% мм) vs -0.7 мм в ранее, а в годовом исчислении - провал до -6.8% гг, (ожидалось: -5.9% гг) vs -6.6% гг месяцем ранее. Все цифры – хуже прогноза

Производство товаров промежуточного спроса упало на -5.2% гг, товаров длительного пользования: -8.0% гг, потребительских товаров: -6.9% гг. Объемы инвестиционых товаров рухнули на -10.3% гг.

Среди стран континента наилучшие годовые темпы показали Дания (14.4% гг), а худшие темпы – в Ирландии (-30.4% гг), Бельгии (-11.6% гг) и Нидерландах (-10.3% гг).

Ведущие экономики континента: Германия (-4.9% гг), Франция (0.7% гг), Испания (1.1% гг). Немецкий ВВП по итогам 2023 года ушел в минус, не последнюю роль в этом сыграла слабая промышленность

Читать полностью…

Metals & Mining CIS | Info channel

14 Jan 2024 12:54

⚡️Аналог ОПЕК в металлургической отрасли - кому он мог быть нужен и зачем? (ч.2)

Другое сырье - например, глизоземы для производства алюминия. Русал остался без сырья после санкций на РФ (и покупает 30% долю в китайском производителе глизозема). С кем и против кого создавать картель? Конкретно по алюминию для РФ - вопрос доступности сырья по адекватной цене. То есть задача противоположная - как у Китая с закупкой ж.р.с. Аналогично по алмазам, титану и пр.

Редкоземельные металлы - аналогично. Западные страны, РФ и другие пытаются разработать новые проекты производства РЗМ (с внутренним потреблением - вопросы). Китай - естественный монополист, обладая крупнейшим в мире богатейшим регионом месторождений Баян-Обо. В условиях глобальной конкуренции США и Китая в области РЗМ как сырья для высокотеха - создания "РЗМ-ОПЕК" со стороны Китая может быть логичной идеей, что де-факто происходит и сегодня через госрегулирование отрасли Китаем. То есть "РЗМ-ОПЕК" в лице Китая де-факто существует. Вопрос, кто к кому будет присоединяться и о чем договариваться. Чили по литию для ограничения предложения и поддержки цен на литий? Компании, контролируемые австралийскими, американскими и европейскими компаниями - нет. Поэтому создания такой организации также логично не вырисовывается, хотя о суверенитете в области РЗМ говорят многие государства.

Получается, что вроде бы звучит красиво, но даже рассмотрев разные сегменты - в каждом из них создание а-ля ОПЕК не выглядит каким-то логичным.

Или это должен быть не "а-ля ОПЕК", а организация-картель для обеспечения предложения каким-то стратегически важным сырьем - например, по тем же РЗМ. Но это получается не ОПЕК, а анти-ОПЕК.

Думали-думали, и не придумали мы необходимости создания такой организации🤷♀️

Редакция крайне рекомендует всем пойти отдыхать остаток выходных на этой крайне важной стратегической мысли🍷

Читать полностью…

Metals & Mining CIS | Info channel

12 Jan 2024 15:15

⚡️Европейские доменные печи просыпаются после длительных простоев на фоне роста цен на горячекатаный рулон до 800 долл./тн

Зелёные и жёлтые ромбики - возобновили производство или готовятся. У предприятий на фоне текущей ценовой конъюнктуры появилась экономика.

Аналитики более консервативны - на фоне слабого спроса при появлении на рынке дополнительных объёмов баланс спроса приведёт к коррекции цен вновь вниз, и часть мощностей снова могут быть вынуждены встать на вынужденный простой.

Ист.📝: S&P Global, 10 янв 2024

Читать полностью…

Metals & Mining CIS | Info channel

09 Jan 2024 20:00

⚡️Executive summary cвежего отчета OECD Steel Market Developments по итогу 4 кв.2023

Пункты основного резюме:

🔹Рост мирового ВВП составил 3,1% в 2022 году и 2,2% в 2023 году (оценка)

🔹Мировое производство стали снизилось на 1,1% в первом полугодии 2023 года, при этом наблюдаются значительные различия в динамике по регионам. Европейский союз (-10,9%) и другие страны Европы (-14,1%) продолжают испытывать наибольший спад

🔹Нарастает риск перенасыщения производственных мощностей по миру, достигших общего значения 2.5 млрд.тн. по стали

🔹Китай продолжает стимулировать релокацию сталелитейных производств внутри страны. Субсидирование происходит выделением земли, снижением налогов, льготным кредитованием. Перемещение вызвано консолидационными процессами в индустрии и закрытием сильнозагрязняющих старых заводов (экология)

🔹Китай активно идет в Латинскую Америку для поиска ресурсной базы для снижения зависимости по сырью, в первую очередь от Австралии (геополитические риски, давний тренд Китая объединить закупки железной руды и снизить зависимость от Австралии)

🔹 Мировой объем глобального экспорта стали сократился (за 1 кв.2023)

🔹Среднемировая долговая нагрузка сталелитейщиков растет, маржинальность снизилась в сравнении с доковидным 2019 г.

☃️Мы вольно исключили новости об изменении чего-то в 1кв.2023 по отношению к предыдущим периодам как немного запоздавшие

Ист.📝: Свежий отчет OECD, одобрено к публикации 15/12/2023

Читать полностью…

Metals & Mining CIS | Info channel

26 Dec 2023 07:36

🧐Карта СПГ проектов на территории РФ.

🔴 - новые производства.

Интересно, что техника на СПГ работает на 2 ГОК.

Интересного разглядывания🧚♀️

Ист.📝: agaz.org

Читать полностью…

Metals & Mining CIS | Info channel

15 Dec 2023 14:05

⚡️Интересный доклад от Ассоциации РМ и РЗМ РФ от 29.11 на Горном Совете.

Что интересного в докладе - интересный верхнеуровневый и бизнесовый взгляд на причины низкого развития данной индустрии в РФ и СНГ, причины низкой конкурентноспособности конечного продукта. Редакция знает не менее 10 опытных проектов по РЗМ-тематике в РФ, где в силу экономики проекты были де-факто заморожены, некоторые из проектов запускались в рамках больших металлургических холдингов.

Довольно цинично и логично изложены причины и инициативы.

Приятный читабельный материал. Редакция ставит большой лайк🧚♀️

Читать полностью…

828

828

{kind=link}