Непрозрачный бизнес

17 Mar 2022 17:53

Почему адвокат на комиссии - не первая необходимость

За два года работы в контрольно-аналитическом отделе (КАО) я провела сотню комиссий по НДС. Честно сказать, это были два года абсурда. Не то я себе представляла, когда уходила из отдела по возмещению НДС, где все было более-менее по кодексу.

Так вот, когда я пришла в КАО, вопросов было много. Но все они сводились к одному: неужели самый престижный отдел, куда мечтают попасть многие, занимается простым вымогательством денег в бюджет?

Вопрос спорный. Но главный инструмент этого отдела – комиссии. У меня получалось, хотя и ломало поначалу. Нужно было включить актерское мастерство, добавить пару угроз и немного психологии. При этом не переборщить. Как говорило мое начальство: «учись подавлять людей вежливо». Я научилась и проводила комиссии лучше всех, за что меня и повысили до главного госналогинспектора, когда мне только исполнилось 25.

К чему я все это рассказываю. А к тому, что в чем в чем, а в комиссиях я разбираюсь. И когда мне начинают рассказывать, что предпринимателю идти на комиссию без адвоката нельзя и опасно, я искренне удивляюсь. А бизнес вести не опасно? И неужели наших бизнесменов надо за ручку водить до налоговой?

Может, в годах 2017-2018 это было резонно. Ведь никто не понимал, что такое разрывы и кто такие выгодоприобретатели. Кстати, адвокаты тоже не понимали. Поэтому я и говорю, что комиссии превращались в цирк. Но сегодня предприниматели нередко осведомлены больше самих адвокатов. Есть куча источников информации, тот же Телеграм.

Комиссия – это не допрос. Вы не даете там показания. Пришли, послушали, подписали протокол, что ознакомились, ушли. Думаем, что делать дальше, уже дома. А если человек приходит на комиссию с адвокатом, это уже звоночек. Нарываетесь на особое внимание.

Расскажите, зачем вам адвокат на комиссии?

Читать полностью…

Непрозрачный бизнес

11 Mar 2022 08:16

Комиссии: пять правил поведения, чтобы не усугублять ситуацию

Моратория на налоговые проверки не будет, поэтому, эти правила в ближайшее время многим пригодятся.

1. Избегайте конфликта

Если уж решили сходить на комиссию, не берите адвоката. Многие из них совершенно не видят разницы между выступлениями в суде и простым визитом в ИФНС. Поэтому, скорее всего, комиссия превратится в цирк. Идите одни, чтобы лишний раз не провоцировать. Идите без главбуха. Тогда сможете ответить: «я спрошу у главбуха и сообщу вам позже». Если совсем не по себе, возьмите с собой кого-то морально стойкого. Того, кому действительно доверяете.

2. Проявите участие

Покажите, что вы, действительно, обеспокоены и заинтересованы в устранении разрыва (даже если это не так). Не нужно качать права – так вы выделитесь из остальных компаний, к которым есть претензии. Не оправдывайтесь, поменьше подробностей. Далее соблюдайте правило № 3.

3. Задавайте вопросы

Интересуйтесь всеми деталями. В какой сумме разрыв, на каком звене, через кого идет. Спрашивайте о перспективах. Разговорите инспектора. Большинство с удовольствием покажет вам все цепочки.

4. Запоминайте

Или даже записывайте. Это не запрещено и полезно. Если есть возможность, перерисуйте дерево связей. Потом вам проще будет описать происходящее заинтересованным лицам, консультантам и т.д. Будет легче выстроить дальнейший план действий.

5. Не давайте письменных обещаний

Надеюсь, что так уже давно никто не делает. Но все же напомню: не пишите в протоколе конкретных дат и сумм по добровольной уплате.

Всем мира.

Читать полностью…

Непрозрачный бизнес

29 Nov 2021 09:04

Налоговая угрожает ментами. Стоит ли бояться?

Расскажу, исходя из собственного опыта, как налоговики взаимодействуют с полицией во время отработки разрывов по НДС. Тема неприятная, но важная. Угрожают практически на каждом допросе или комиссии.

Когда работала в инспекции, угрожать приходилось. Естественно, я понимала, что привлечь оперов не так просто. Но рычаг действенный, когда нужна уточненка. В принципе, по регламенту разрыв закрыт только в трех случаях. Об этих вариантах многие слышали от самих проверяющих.

Первый и самый желательный – уточненка с доплатой налога в бюджет. Второй – выездная проверка. Третий – передача дела в полицию. Так что угрозы не беспочвенные. Но также не факт, что осуществятся. И вот почему.

1. Сумма недоимки. Чтобы возбудить уголовное дело сумма неуплаченного налога должна быть от 15 млн руб. Остальное не интересно. Я бы даже отметила, что интересно становится, когда недоимка от 45 млн руб., то есть особо крупный размер.

Если до 15 млн. недоимка не дотягивает, а скинуть дело на оперов очень хочется, возможно, ее захотят добрать. То есть полезут в другие периоды, сделки. И, скорее всего, найдут и доберут. Так что попробуйте прикинуть, какая максимальная сумма претензий может быть в вашем случае.

Если претензии на сумму меньше 15 млн руб., ОЭБ не возьмется. Инспекции придется самой ковыряться, мучать допросами, требованиями и т.д. Ну или добиваться назначения тематической выездной проверки. Здесь, конечно, тоже пытаются привлечь правоохранителей. Об этом дальше.

2. Второй момент – это когда грозятся прийти домой к тому, кто избегает допросов. Якобы, это будет делать ОЭБ. Но опера не будут работать за налоговую, бегать по подвалам и чьим-то хатам, если им это не выгодно. Смотри пункт 1.

Так что налоговики будут своими силами пытаться разыскать человека. И это не маски-шоу с выламыванием дверей, как вам обещают. А праздное шатание по квартирам в рабочее время, когда жильцов нет дома. Ну и подсовывание повесток под дверь и в почтовые ящики.

Но, даже если человек окажется дома, открывать он не обязан. Кстати, такие вылазки не всегда безуспешны, зачастую благодаря родственникам разыскиваемого. Об этом расскажу в следующих постах.

Читать полностью…

Непрозрачный бизнес

18 Aug 2021 18:15

Как бороться с левыми уточненками по НДС

Обнулить могут не только однодневку, но и вполне себе живую компанию. Сдавать фиктивные уточненки за вас может родная инспекция, чужая и прочие мошенники. Если такая неприятность случилась или вы просто хотите обезопасить свой бизнес, читайте решение ниже.

Направьте в инспекцию уведомление о запрете приема деклараций через уполномочку. Форму уведомления найдете в приложении к письму ФНС России от 28.06.2021 № ЕА-4-15/9014. После этого налоговики обязаны принимать только отчетность, подписанную директором. Эта функция может быть временной. Вы вправе передумать и отменить запрет, направив проверяющим новое уведомление. Сколько раз так можно провернуть, пока не ясно. Поэтому лучше не увлекаться.

Если левая декларация уже сдана, уведомления о запрете недостаточно. Пишите жалобу и требуйте инспекцию аннулировать фиктивную декларацию, а также проверить законность доверенности на уполномоченное лицо у нотариуса. Требуйте оригинал или заверенную копию бумажной доверенности. Если доверенность была электронной, напомните налоговикам, что она должна быть заверена электронной подписью. Если все сделаете грамотно, дело скорее всего даже не дойдет до суда.

Недавно был случай. Инспекция приняла уточненку непонятно от кого. Доверенность суду не предоставила, обосновав это тем, что инспектор забыл подгрузить в программу ее скан-образ. Разумеется, выиграла компания (постановление Арбитражного суда Северо-Западного округа от 13.07.2021 № Ф07-5554/2021).

А на днях я столкнулась с экспертом, который советовал клиентам сдавать уточненки с корректировкой № 999. Не слушайте таких – это давно не работает!

Читать полностью…

Непрозрачный бизнес

24 Feb 2021 19:46

ФНС просит подчиненных придумать, за что еще можно отказать в приеме декларации

С 1 июля налоговики начнут браковать ваши декларации. Вот обстоятельства, по которым отчетность посчитают непредставленной (п. 4.1 ст. 80 НК, ФЗ от 23.11.2020 № 374-ФЗ):

- декларацию подписало неустановленное лицо. Для этого инспекторы обязаны провести контрольные мероприятия;

- физлицо, которое подписало отчетность, дисквалифицировано. Срок дисквалификации не истек на момент представления декларации, а постановление о дисквалификации вступило в силу;

- в реестре ЗАГСа стоит запись о смерти физлица, которое якобы подписало декларацию после смерти;

- в ЕГРЮЛ внесли запись о недостоверности по физлицу, подписавшему отчетность. Дата декларации позже даты записи в ЕГРЮЛ;

- компания реорганизовалась или ликвидировалась до даты представления декларации;

- в декларации по НДС есть несоответствия по контрольным соотношениям;

- расчет по страховым взносам содержит ошибки.

Сейчас ФНС поручила управлениям по субъектам внести предложения, чтобы дополнить список по контрольным соотношениям. Управления разослали контрольки по инспекциям. Простым инспекторам в принципе плевать, поэтому предложат первое попавшееся. В общем, верхи не могут, а низы не хотят. Так что готовьтесь к веселью с июля.

А у вас часто всплывают расхождения в декларациях?

Читать полностью…

Непрозрачный бизнес

29 Jan 2021 12:07

Налоговики заставят общепит выдавать чеки

ФНС запустила очередной пилотный проект, чтобы обелить бизнес. Решили начать с одной из пострадавших отраслей в период пандемии – ресторанов. Карантин стал мощным инструментом, чтобы ослабить сферу общепита прямо перед глобальной кассовой проверкой. К середине 2021 года в налоговом кодексе появится новый вид налогового контроля – оперативная проверка (проект Федерального закона, ID проекта 02/04/07-20/00106012). Я не сторонник теории заговора, но совпадений много.

Отраслевые проекты приносят свои плоды. Организации отказываются от схем по уходу от налогов и вступают в хартии взамен на лояльность проверяющих. Уже существуют хартии сельхозпроизводителей, перевозчиков грузовыми автомобилями, ювелирных и клининговых компаний. Тоже самое ждет общепит и другие отрасли, например, салоны красоты.

С чеками химичат все. Яркий пример – ресторан Корчма Тарас Бульба, владельцев которого привлекли к субсидиарной ответственности на более чем 135 млн руб. (постановление Арбитражного суда Московского округа от 24.03.2020 № Ф05-3769/2020 по делу № А40-135899/2018). Большую часть налички ресторан не учитывал и прятал в банковских ячейках.

Сейчас налоговики пока собирают данные о ресторанах, анализируют их отчетность и очень надеются на помощь простых граждан. ФНС создала приложение, в котором можно проверить чек и подать жалобу в инспекцию.

А вы бы нажаловались, если вам дали нелегальный чек либо вообще не выдали?

Читать полностью…

Непрозрачный бизнес

20 Jan 2021 14:45

Будьте осторожны с новой транспортной накладной

С 1 января оформляйте перевозки по новой форме транспортной накладной (постановление Правительства от 21.12.2020 № 2200, приложение № 4 к правилам перевозок грузов автомобильным транспортом). Теперь придётся указывать ИНН всех участников перевозки и чуть ли не брать анализы у водителей. Форма рассчитана на наиболее эффективный налоговый контроль.

Появилась отметка экспедитора и раздел о конечном заказчике перевозки. Также обновился раздел о транспорте. В нем надо указать форму владения т/с: собственность, аренда или лизинг. Раньше инспекторам нелегко было получить такую информацию и практически невозможно уложиться в сроки камералки.

Многие не заморачиваются с транспортными накладными. Заполняют от балды или минимум граф. Надеются, что инспектор туда не полезет. Но будьте уверены, что если у вас уже запросили документы, то в первую очередь будут проверять реальность перевозки.

На практике мне попадались те, кто покупал вместе с вычетами по НДС транспортные накладные. Так надежнее, только накладные были без оборотной стороны и с недостоверной информацией. Покупатель не перепроверил даже форму накладной. И уж лучше б он не сдавал эти документы в налоговую. Закончилось все плохо.

Проверяйте данные транспортных накладных, требуйте от контрагентов полной и достоверной информации, закрепляйте все моменты в договоре перевозки. И не предоставляйте налоговикам транспортные документы на проверку, пока не удостоверитесь в их реальности.

Читать полностью…

Непрозрачный бизнес

12 Dec 2020 17:37

Друзья, всех приветствую! Подпишитесь на нашу страницу в Instagram «Непрозрачный бизнес». Сразу предупреждаю, Telegram я не бросаю. Будем пользоваться преимуществами обоих приложений. Спасибо за поддержку!

Читать полностью…

Непрозрачный бизнес

30 Nov 2020 23:12

Воспользуйтесь массовым увольнением налоговиков

Это сообщение оставил инспектор на одном из форумов. Боролись за показатели на благо бюджета, вошли в первую десятку по региону. А получили 20 тыс. квартальной премии и 20 тыс. дополнительного стимулирования ко дню налоговика. Годовой доход инспекторов сократился на 25%, а то и больше.

Среди налоговичек много надрывных. Ночуют на работе, не видят детей, кормят безработных мужей. Верят, что от рейтинга инспекций зависит их доход. И так из квартала в квартал. Но такие не увольняются, ведь работа любимая. Типичный стокгольмский синдром. Мужчины-налоговики, наоборот, большинство как амёбы. Но бывают и исключения. Знаю пару-тройку случаев, как бывшие инспекторы прижились в коммерции.

Штат сократили, денег не дают. Под Новый год самое время увольняться. На биржу труда выйдут крутые кадры. Если решитесь взять на работу бывшего налоговика, берите со стажем больше двух лет. Он уже достаточно опытен и приучен пахать за троих за небольшие деньги😊

А вы взяли бы на работу бывшего инспектора?

Читать полностью…

Непрозрачный бизнес

07 Nov 2020 18:19

Сложные разрывы

Часто сталкиваюсь с ошибочным мнением, что сложный – это когда разрыв на втором, третьем и так далее звеньях. Встречались и инспектора, которые заявляли подобное с умным видом. Но в основном так считают некомпетентные зашивалы НДС. Это не грубая ошибка, если только вам не навешали на уши, что разрыв на конце длинной цепочки убережет от проверки, и содрали в разы больше денег. Что же такое сложный разрыв?

Во-первых, в сложные попадают разрывы от 5 млн. руб. Но это не значит, что при разрыве 4,9 млн. или 100 тыс. можно разжать булки. Есть еще куча регламентов по различным видам разрывов: простые, тройные, сомнительные и т.д. Сложные – на особом контроле. По ним чаще всего назначают выездные проверки.

Во-вторых, сложный разрыв бывает и на первом звене, то есть у вашего поставщика, и даже на нулевом – у вас. Во втором случае, если компания обладает признаками выгодоприобретателя, разрыв определят как «сущностный» и будут отрабатывать в усиленном порядке. Сущностных легче проверять – они стоят на учете в инспекции, которая отрабатывает разрыв, поэтому больше рычагов воздействия.

В-третьих, в сложные может попасть и технический разрыв. Это может быть арифметическая ошибка, неправильный ИНН, номер счета-фактуры и т.д. Привет косячным бухгалтерам. Даже если разрыв технический, инспекция будет доказывать это и защищать вас перед вышестоящим руководством. Не всегда успешно, так как обычно технические разрывы возникают с взаимозависимыми конторами. Так что, если вам звонит инспектор и просит срочно убрать техническую ошибку – сделайте, это для вашего блага.

В-четвертых, вне зависимости от длины цепочки, акцент на отработке всегда будет на «золотой паре» - это вы и первое звено в схеме. Сколько бы помоек вы в цепочку не поставили, итог будет один. В первую очередь отработают выгодоприобретателя и первое звено. Поэтому прекратите покупать бумажный НДС.

В-пятых, хватит искать подвохи и лазейки там, где их нет. Продавец бумаги уверяет вас, что вы будете не единственным выгодоприобретателем в схеме, поэтому инспектору будет сложно вас отыскать среди всяких разветвлений и распылений. Сложно, но можно. Покупать бумагу в надежде, что до вас руки не дойдут? Ну, удачи.

И последнее, единственное, что вам поможет – реальность сделки и полный комплект документов. Проверяйте контрагентов, а за налоговой консультацией обращайтесь ко мне😊

Читать полностью…

Непрозрачный бизнес

26 Oct 2020 18:14

Надеюсь, все успешно закрыли 3 квартал. Подготовила для вас инструкции по самостоятельной подготовке к допросам в налоговой. Пользуйтесь и берегите себя.

Читать полностью…

Непрозрачный бизнес

08 Oct 2020 19:14

Мы победили «разрывы»

Про Пилот ФНС (письмо от 06.10.2020 № ЕД-20-15/129) по сокращению срока возмещения все в курсе, даже заострять внимание не хочу. Но знаете, что меня рассмешило?

Информация с сайта налог.ру https://www.nalog.ru/rn77/news/activities_fts/10065647/: «Налоговый разрыв по НДС сейчас составляет 0,43%, это самый низкий показатель в мире. Добиться таких результатов (для сравнения в 2016 году показатель составлял 8%) удалось благодаря автоматизированной системе контроля АСК НДС-2».

Для справки, в 2016 году АСК НДС-2 ещё толком не работал, была куча косяков. А работа отдела КАО была организована только в 2017 году. Потом полгода они смотрели в книгу (регламент по разрывам) и видели фигу. Поэтому брать показатели 2016 года для оценки машины, считаю, некорректно. Ну, хорошо, допустим, 8%.

А что такое 0,43%? Это откуда такую красивую цифру взяли? Самый низкий в мире показатель. Ничего себе. Интересно, эта цифра включает все формально устраненные разрывы? Все схематозы? Красивые цифры, но только на бумаге. На основании таких же липовых цифр из отчетов по разрывам со всех регионов.

0,43% - это победа. Предлагаю в 4 квартале 2020 распустить весь КАО и оставить по одному инспектору на инспекцию. Чисто оператор АСК НДС-2.

Конечно, это мое субъективное мнение. Но как считаете вы, верите таким цифрам?

Читать полностью…

Непрозрачный бизнес

08 Sep 2020 09:36

Психология допроса

Кто бывал на допросах, наверняка согласится со мной, что комфортность этой процедуры напрямую зависит от личности инспектора. И опыт у всех разный, кто-то в восторге от милой девушки, которая и вопросы бестолковые задала, и чаем угостила, и флиртовать ещё пыталась, а кто-то оказывается чуть ли не на грани нервного срыва.

Личности проверяющих можно распознать по эмоциям, которые они испытывают во время допроса, и вообще, разделить на две большие категории. Первые сидят с мордой кирпичом и, даже хорошо скрывая, испытывают сильнейший стресс – допрашивать тяжело морально. После допроса – опустошение, бессилие. Вторых не спутаешь – глаза горят, фонтан эмоций и нездоровое возбуждение. После допроса – заряд энергии на весь день. Ниже – самые распространённые приемчики психологического насилия на допросах, комиссиях и прочих встречах:

1️⃣ Высмеивание. Любого рода насмешки, замечания, шуточки, взгляды могут выбить из колеи и без того переживающего свидетеля. Особенный эффект даёт вопрос, состоит ли человек на учете в нарко- и псих-диспансерах (сомнения в адекватности при проявлении возмущения).

2️⃣ Обесценивание. Намёки на сомнения в вашей квалификации, образовании, опыте, умственных способностях.

3️⃣ Угрозы и шантаж. Думаю, тут всё понятно.

4️⃣ Физический дискомфорт. Неудобный стул, духота, холод и, конечно, длительность допроса. Я никогда не понимала, как можно проводить допрос в течение 4-6 часов, но такое случается, и, поверьте, не из-за длинного списка вопросов. Помните, что вы всегда можете прервать допрос или перенести его на другой день.

Этим приемам не учат в налоговой академии, но в налоговых органах встречаются психопаты, которые получают наслаждение от подавления других и злоупотребления властью, ну или просто хорошие психологи. Жаловаться и скандалить бесполезно, так как эти люди повышают эффективность контроля, но пресекать унижения и отстаивать свои границы – обязательно.

Какой у вас опыт прохождения допросов?

Читать полностью…

Непрозрачный бизнес

25 Aug 2020 11:55

«Супераналитик» против «бумажного» НДС

Каких-то 10 лет назад никто и представить себе не мог масштабов автоматизации налогового контроля и ЭДО. Поступив на службу в ИФНС в 2013 году, я ещё застала время, когда практически всё было на бумаге - коридоры инспекции и архивы были завалены тоннами макулатуры. Особо сердобольные налогоплательщики представляли ОСВ и книги в Excel, на этом всё.

Само собой, бумажный документооборот вызывал много проблем: требования не доходили до адресата, документы терялись, банковские выписки приходили под конец проверки, а в итоге - необоснованное подтверждение миллиардов вычетов. Иными словами, это было сладкое время для схематозников.

Появление АИС Налог 3 и АСК НДС 2 должно было облегчить работу налоговых инспекторов, но по факту работы только прибавилось из-за постоянного роста аппетитов наверху. Однако, единственное, что значительно облегчило мне работу на тот момент - это появление «супераналитика» в 2018(9) году.

Принцип «супераналитика» - это сбор данных всех налоговых выписок по всем компаниям, которые когда-либо были получены в электронном виде. То есть, если выписка была получена одной инспекцией, её автоматически видят все остальные.

Сейчас данные банковских выписок автоматически подгружаются в «Дерево связей», где их можно мгновенно сравнить с заявленной суммой НДС. Бывают неточности, когда часть данных не отображается, но уладить это для ФНС лишь вопрос времени. Поэтому я не шучу, когда говорю, что «бумажный» НДС умер. Всем настоятельно рекомендую избавиться от подобного способа оптимизации.

Читать полностью…

Непрозрачный бизнес

11 Aug 2020 11:04

Как обосновать дробление бизнеса

Взаимозависимость для налоговиков всегда была, есть и будет способом докопаться. И я говорю сейчас не про крупные группы компаний (не обязательно «крупняк», но те, кто дают нормальную уплату или иную выгоду на конкретной территории) – для них особые условия и отличный сервис. Я говорю про обычного предпринимателя, который «рисует» счета-фактуры с другом детства, сватом, братом и т.п., а чтобы избежать проблем, заносит раз в месяц инспектору Васе Пупкину N-ую сумму. Вася, кстати, не абы кто, а внучатый племянник одноклассника двоюродной сестры, сами понимаете, лицо доверенное. Вот и вся безопасность, все спят спокойно до поры до времени.

При проверке дробления, будут анализировать вашу независимость в части собственной коммерческой деятельности, персонала, финансовой, имущественной и территориальной самостоятельности, документооборота. Доказательством незаконности дробления бизнеса может быть только решение по ст. 54.1 НК, которое выиграло во всех инстанциях. Угрозы на комиссиях, протоколы и информационные письма а-ля «заплатите, иначе хуже будет» - это фарс. Однако, вместо оправданий и пустой траты времени на еженедельных комиссиях (своего рода пытка – затаскать, пока не заплатят), вы можете привести следующие аргументы в пользу дробления, лучше письменно.

Благодаря созданию новой организации:

1️⃣ Выручка группы компаний выросла

2️⃣ Увеличилось количество клиентов группы компаний

3️⃣ Увеличилась территория покрытия группы компаний

4️⃣ Увеличилось количество сотрудников группы компаний

5️⃣ Увеличилось количество основных средств группы компаний

Иными словами, благодаря дроблению ваш бизнес процветает, выручка растет, как и сумма уплаченных налогов. Напишите об этом в ответ на злобное письмо, начните диалог и, возможно, инспектор задумается, а стоит ли с вами связываться, или найти жертву посговорчивее.

Судебная практика по дроблению бизнеса:

- Определение КС РФ от 04.07.2017 № 1140-О

- Определение ВС РФ от 27.11.2015 № 306-КГ15-7673 по делу № А12-24270/2014

- Постановление АС Дальневосточного округа от 13.02.2019 по делу № А59-5764/17

- Постановление АС Московского округа от 27.03.2019 по делу № А41-48348/17

- Постановление Президиума ВАС РФ от 09.04.2013 № 15570/12

Читать полностью…

Непрозрачный бизнес

14 Mar 2022 17:33

Антикризисный пост

Друзья, я стараюсь не сливать эмоции на подписчиков. Но, честно говоря, я в бешенстве, как на нас всех пытаются нажиться во время спецоперации. В моей сфере – это различные юристы и консультанты, которые питаются страхом предпринимателей. И уже не стесняются даже под моими постами строчить нативную рекламу. Также я отписалась от большинства любимых авторов, которые задолбали впаривать свои услуги, клянчить донаты или просто ныть. Стало полегче)

Нам всем страшно. Но пора уже признать, что большинство из нас станет беднее. Налоговики начнут голодать и тоже станут клянчить пуще прежнего. В общем, всю эту веселую историю будем оплачивать мы с вами. Теперь к делу.

Обращайтесь ко мне, если нужна помощь или совет. Я не беру деньги по каким-то мелким вопросам, ответы на которые я могу дать за несколько минут переписки или созвона. Но не забывайте, что я работаю одна и могу пропустить сообщение, не ответить, забыть и т.д. Если что, дублируйте.

Я надеюсь, что этот маленький, но гордый канал не потеряется в вашей ленте из-за вчерашнего наплыва инста-инфоцыган 😊

Читать полностью…

Непрозрачный бизнес

21 Feb 2022 08:10

Опасна ли рассрочка по добровольной уплате

На комиссии по НДС налоговики могут предложить заплатить спорную сумму налога частями. Сдавать уточненки, допустим, раз в месяц. Убирать постепенно счета-фактуры по техничке из книги покупок и тем самым увеличивать сумму НДС к уплате.

Рассрочка удобна обеим сторонам. Налоговая получает регулярную уплату, за счет которой зависят показатели. Организация получает возможность не платить штрафы и отсрочить выездную проверку. Что иметь ввиду прежде, чем соглашаться на такое предложение, читайте далее.

Во-первых, то, что компания согласилась на добровольную уплату, в том числе в рассрочку, от дальнейших претензий не освобождает. Вас, действительно, оставят в покое на время и только по отдельному контрагенту. И будут следить за тем, что фирма исполняет график платежей. При этом надо иметь ввиду, что с каждой уточненкой продляется срок проверки. Значит, если в вычетах есть другие технички, их могут проверить в рамках такой затяжной камералки.

Второй момент, который надо учесть: вариант такой рассрочки Налоговым кодексом не предусмотрен. А значит все договоренности с инспекцией будут на словах. Законная рассрочка либо отсрочка по налогам положена далеко не всем. Решение об отсрочке, например по НДС, принимает ФНС, а не территориальная инспекция или УФНС. Для этого нужно собрать кучу документов и доказать, что случился форс-мажор. Об этом можете почитать в главе 9 НК.

Напрашивается вывод, что рассрочка по добровольной уплате – это какая-то мутная и не совсем безопасная история. ФНС, кстати, в курсе и не против, что территориалки так работают. Неофициальная рассрочка, добровольная уплата – все это не требует больших умственных и денежных затрат, как выездная, например. Поэтому эта схема будет работать, пока компании платят.

Соглашаетесь на рассрочку? Дайте реакций ))

Читать полностью…

Непрозрачный бизнес

23 Aug 2021 18:29

Чем опасно выдавать директора за ИП-управляющего

Очередное дело о подмене трудовых отношений на гражданско-правовые рассмотрел Верховный суд (определение от 22.07.2021 № 308-ЭС21-11525). В компании не было директора. Но был ИП-управляющий на упрощенке с объектом «доходы». Налоговики решили, что фирма умышленно уходит от уплаты НДФЛ и взносов. И суд поддержал проверяющих по следующим основаниям:

1. ИП имел долю участия в компании. Был управляющим больше 10 лет только в этой фирме. Избирался на роль управляющего общим собранием, членом которого являлся сам. Других претендентов собрание не выдвигало.

2. Вознаграждение ИП зависело не от прибыли, а от объема выручки – гарантированно составляло 5 процентов ежемесячно. Суд счел, что это больше похоже на зарплату.

3. Управляющий фактически подчинялся графику работы компании. Ходил туда ежедневно, о чем рассказали на допросах его коллеги. Кроме того, не платил аренду за офис.

Налоговики выиграли несмотря на то, что договор с управляющим не имел четких признаков трудового. ИП не уходил на больничный и в отпуск. Однако было ясно, что управляющий не самостоятелен и подконтролен заказчику.

Главное отличие трудового договора с управляющим от гражданско-правового – деловая цель. Пропишите ее в договоре, чтобы избежать претензий налоговиков. Например, уменьшить затраты или увеличить выручку. Не указывайте в договоре процент от выручки в качестве вознаграждения. А главным аргументом целесообразности привлечения управляющего будут положительные финансовые результаты вашей организации.

Читать полностью…

Непрозрачный бизнес

17 Mar 2021 19:06

📃Малому бизнесу пора сдавать отчёты МП-сп и 1-предприниматель в Росстат. Смотрите видеосюжет об этом с моим участием⤵️

Читать полностью…

Непрозрачный бизнес

02 Feb 2021 17:59

Банки продолжат помогать налоговикам

Скоро в налоговом кодексе закрепят новые обязанности банков (п. 2.1 ст. 86 НК, проект Федерального закона № 1025680-7). По запросу инспекторов банки должны будут выдать копии документов клиентов:

- паспортов лиц, которые имеют право получать и распоряжаться деньгами на счете;

- доверенностей;

- договоров, заявлений, всей прочей информации, которую клиент оставил банку при открытии счета;

- карточки с образцами подписей и оттиска печати;

- информацию о бенефициарах, выгодоприобретателях, представителях.

Налоговики и раньше запрашивали такие сведения, а банки их представляли, хоть и неохотно. Анализ банковских досье – одно из стандартных мероприятий при проверке. Только сейчас такие документы требуют обычной встречкой, и ждать их очень долго. Но в ближайшем будущем начнут слать мотивированные запросы. На ответ у банка будет всего три рабочих дня, поэтому налоговики начнут оперативно получать нужную информацию. Так что проблем у бизнеса может прибавиться.

Как считаете, стоит паниковать?

Читать полностью…

Непрозрачный бизнес

21 Jan 2021 16:48

Подпишитесь на «Непрозрачный бизнес» в Instagram

Ходят слухи, что приложение Telegram уберут из магазинов Apple, а может даже и из Google. Есть инструкции, как предотвратить удаление Telegram со смартфона, но, скорее всего, они не помогут. Поэтому подписывайтесь на «Непрозрачный бизнес» в Instagram, чтобы получать полезную инфу даже, если Telegram снова заблокируют.

Читать полностью…

Непрозрачный бизнес

20 Dec 2020 22:15

Кому не поможет налоговая реконструкция

Инспекторов обяжут учитывать фактически понесенные расходы налогоплательщиков, исходя из рыночных цен, если сделку признали реальной. Бизнесу и судам порядком надоел формальный подход налоговиков к п. 2 ст. 54.1 НК. Этот пункт говорит о случаях, когда реальность сделки подтверждена. Расходы были, товар был, но его поставляло лицо, которое не заявлено в первичных документах. Вычеты по НДС снимали вместе с расходами по прибыли, при этом доходы не трогали. Такой подход противоречит здравому смыслу, поэтому ФНС готовит новые разъяснения по реконструкции ст. 54.1. Скорее всего, налоговики начнут признавать реально понесенные расходы в части налога на прибыль в подобных ситуациях.

Другое дело – пункт 1 статьи 54.1 НК. Это дробление бизнеса, нереальность сделок и бумажный НДС, который многие сейчас так яростно скупают. Тут никакая реконструкция не поможет. Снимут вычеты, расходы по прибыли и выездную назначат. Сейчас еще модно легенды под «бумагу» покупать. Так вот, легенда тоже не спасет, если в вычетах у вас – дерьмо, в документах – бардак, а на счетах – обнал.

Читать полностью…

Непрозрачный бизнес

12 Dec 2020 10:16

Готовьтесь получать «подарки» от налоговой

Не удивляйтесь, если получите решение о выездной проверке за 2017 год в январе 2021 года. Трехлетний срок не будет нарушен, если решение от 31 декабря 2020 года не соответствует установленной форме. Налоговики любят делать все в последний день, поэтому в декабре работают усерднее. В предновогодний день может произойти все, что угодно, вплоть до незаконной блокировки счетов или решения о выездной проверке с кучей ошибок.

В уходящем году ваши коллеги из ТД «Аскона» уже пытались оспорить решение о проведении выездной, в которое не подгрузились наименование налога и период проверки. Либо АИС, как всегда, глючил, либо инспектор уже был подшофе. Руководство инспекции видимо тоже было не в здравом уме, когда подмахнуло это решение. Вышли с праздников и не глядя отправили позорную бумажку налогоплательщику.

Все жалобы «Асконы» инспекция проигнорировала. Пришлось пойти в суд и проиграть. Налоговики вправе направлять вам произведения своего пьяного творчества, а потом исправлять ошибки и опечатки. Законом это не запрещено (постановление Девятого арбитражного апелляционного суда от 26.08.2020 № 09АП-38767/2020 по делу № А40-75126/2020).

Кстати, если вам назначат повторную выездную проверку через 1,5 года после первой, это тоже ничего страшного (постановление Арбитражного суда Северо-Западного округа от 01.12.2020 № Ф07-13231/2020 по делу № А56-4468/2020).

А каких подарков от родной инспекции ждете вы?

Читать полностью…

Непрозрачный бизнес

24 Nov 2020 20:35

Следственный комитет возбудил уголовные дела по фактам превышения должностных полномочий самарскими налоговиками. Сотрудники одной из инспекций в Самарской области нажаловались Егорову на свое начальство, которое создало площадку по уходу от НДС. Позже ФНС, естественно, дало опровержение: площадку накрыли, но инспекция к ней не причастна. Вот, что я думаю по этому поводу.

Жалоба была, и, походу, коллективная. Настолько сотрудников замучил беспредел собственного руководства. Ощущать ежедневно, что твоими руками творят преступления – морально тяжело. Возможно, этому примеру последуют сотрудники из других регионов.

Неважно, что ФНС дало опровержение. Важно то, что сейчас будет происходить в структуре. Головы полетят не только в Самаре. Егоров понял, что пора обелять не только бизнес, но и всю налоговую систему.

Что думаете?

Читать полностью…

Непрозрачный бизнес

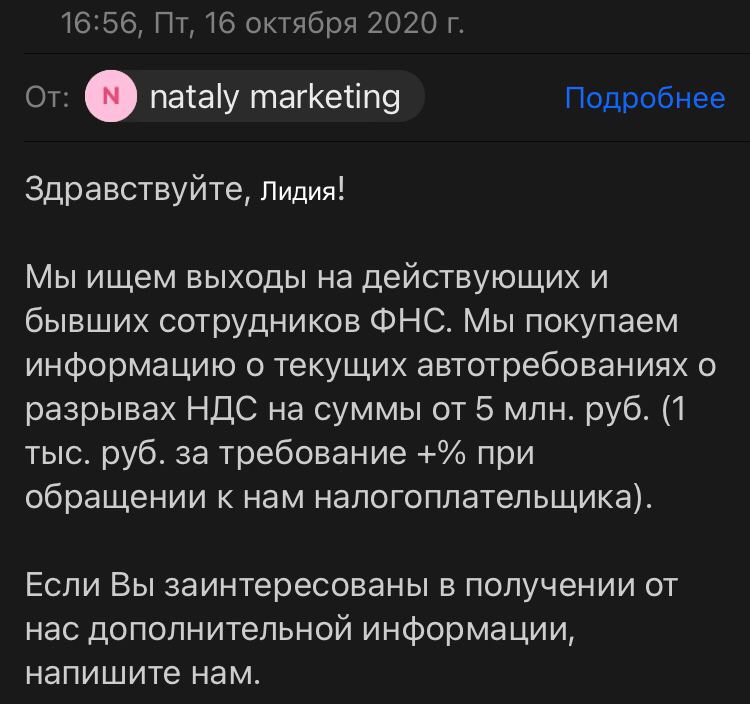

29 Oct 2020 19:07

Спрос рождает предложение

На днях получила вот такое письмецо. И задумалась, какой инспектор подпишется на такую халтуру? Ведь это унизительно и совсем не стоит своих денег. Но оплата труда в налоговой настолько ущербна, что согласится, наверное, каждый второй. Возьмём, к примеру, вчерашнего студента. Без опыта работы его никуда не возьмут. Жить на что-то надо, и не просто жить, а хочется красиво. Смотрит он на своего начальника, и зависть берет. Тут и задумается, а может попробовать?

Налоговая это место контрастов. Нигде я не видела коллег одного возраста, одной должности и примерно одинаковых умственных способностей, но с такими разными уровнями жизни. Отличать их будет лишь одно - понятие слова «заработать». Для одного это - работать как ишак безвылазно, для другого - пользовать ишаков для своей выгоды.

И вот однажды наш ишак наткнется на такое объявление. И пойдет качать деревья связи и банковские выписки на благо семьи. Купит костюм и подержанный Порше, ипотеку возьмет. А потом его возьмут за жабры, потому что «у нас тут, дружочек, круговая порука, надо делиться». И не только его, а еще и конторы, щедро одарившие.

Иерархия госслужбы напоминает мне сюжет фильма «Человеческая многоножка». Взятка, сунутая в эту пищевую цепь, в итоге превращается в кучу дерьма, которая впоследствии вывалится на налогоплательщика. Возможно пессимистично, но единственный, кто в этой цепи не пострадает - это голова.

Ну что, может написать им и узнать подробности?

Читать полностью…

Непрозрачный бизнес

13 Oct 2020 19:50

12 критериев для назначения ВНП

Не забываем про Концепцию планирования ВНП (Приказ ФНС от 30.05.2007 № ММ-3-06/333@). Прочитайте еще раз, и вообще, держите как настольную книгу. Кто не читал – повышаем налоговую грамотность. Инспекции включают в план выезда, ориентируясь именно на эти критерии.

1️⃣Налоговая нагрузка ниже среднеотраслевой

2️⃣Убытки больше 2 лет

3️⃣Вычеты НДС > безопасной доли вычетов по региону (смотрим отчет 1 НДС либо адаптированный вариант в Консультанте )

4️⃣Опережающий темп роста расходов над темпом роста доходов от реализации (по налогу на прибыль)

5️⃣Среднемесячная ЗП на 1 работника ниже среднеотраслевой

6️⃣Неоднократное приближение к предельным показателям на спецрежимах

7️⃣Профессиональные вычеты >83 % (для ИП)

8️⃣Искусственное создание цепочки контрагентов

9️⃣Игнор требований и уведомлений инспекции

🔟Миграция 2 раза и более

1️⃣1️⃣Отклонение от уровня рентабельности

1️⃣2️⃣Деятельность с высоким риском (схематоз, разрывы, ст. 54.1 НК)

Знали про критерии?

Читать полностью…

Непрозрачный бизнес

15 Sep 2020 09:57

Налоговые инфоцыгане

Стоило ФНС добавить пару кнопок в АИС Налог-3, как снова активизировались товарищи, предлагающие 100%-ные способы обмана этой машины. Достаточно прийти на платный вебинар/семинар, и тебе откроют все секреты АСК НДС-2. Лектором на вебинаре будет бывший КАОшник, естественно, анонимно. Если вообще будет…

Интернет заполонили консультанты, бывшие, нынешние налоговики и их кореша, продающие «волшебные таблетки» от всех налогов, не показывая ни лиц, ни имён. Кто не знает, 79-ФЗ не запрещает госслужащим заниматься преподавательской деятельностью, и многие успешно реализуют себя в данной сфере. Например, я лично прослушала курс лекций от начальника одной из московских инспекций. Никакой анонимности и никаких секретных секретов.

Как распознать налогового инфоцыгана? Уверяет, что знает всю подноготную и все косяки АСК НДС-2. Никогда не работал в налоговой, но дружит с «авторитетными» налоговиками, которые поставляют ему якобы эксклюзивную информацию. Этакий гуру, единственный в своём роде. Только непонятно, где он сам работал в принципе. На просьбу представить документы об образовании и опыте работы получаем отказ.

Что вы узнаете на таких вебинарах? Несколько схем «бумажного» НДС, о которых может рассказать любой специалист данной сферы, и пару фоток «Дерева связей» (кого-то они ещё впечатляют?). Прикрываясь налоговой тайной и нагоняя ауру эксклюзивности можно делать деньги из воздуха, не неся при этом никакой ответственности. Достаточно произнести «мой друг из налоговой».

Посещаете подобные мероприятия?

Читать полностью…

Непрозрачный бизнес

01 Sep 2020 10:24

Зачем ИФНС обнуляет декларации

С появлением АСК НДС-2 и КАО, как инструмента пополнения бюджета, особо продвинутые налоговики начали придумывать способы завышения своих показателей и избавления от разрывов. Так и придумали обнуление деклараций, суть которого заключается в подаче нулевой уточнёнки по НДС якобы по воле и от лица налогоплательщика.

Для чего? Для формального устранения разрыва, который по факту просто перекидывается на следующее звено в другую ИФНС. Также своевременное обнуление избавляет от лишних вопросов от вышестоящих налоговых органов.

Как? Через любого оператора, который на это подпишется. Кстати, не забываем про 63-ФЗ, по которому с 2022 года ЭЦП будут выдавать только ФНС, ЦБ и Казначейство, что, на мой взгляд, усугубит ситуацию.

Кого обнуляют? Фирмы-технички с разрывом от 5 млн.(бывает и меньше), которые не выходят на связь.

Это законно? Нет, но не имеет большой огласки, так как владельцы «техничек» обычно не жалуются. Бывали случаи, когда случайно обнуляли «живую» компанию, но такие конфликты мягко урегулируются путём шантажа и уловок.

В итоге обнуление - это как «слон в комнате», ФНС то ли не видит его, то ли не хочет видеть. Или на войне все средства хороши?

А вы сталкивались с обнулением?

Читать полностью…

Непрозрачный бизнес

18 Aug 2020 13:42

«Абонентка»: плюсы и минусы

«Абоненткой» называют ежемесячную плату инспектору за определенный комплекс услуг. Встав на «абонентку», вы получаете «своего» человека в налоговой, а он – приличную надбавку к зарплате. Сумма абонентской платы зависит от оборотов вашей компании, наглости инспектора и его положения в структуре. Торг уместен.

Идеальная картина выглядит так: ваш «оператор» за условные 30 тыс. в месяц вас консультирует, бегает по всей инспекции по вашим вопросам и, по возможности, решает их. Шанс избежать беготни по кабинетам и есть единственный плюс «абонентки», при условии, если не столкнёшься со следующими ситуациями:

🔴 Некомпетентность сотрудника может сыграть злую шутку с «абонентом». Система кишит неграмотными людьми вне зависимости от занимаемых должностей, которые не в состоянии вникнуть в вашу ситуацию. Если вы не уверены в его опыте – не сотрудничайте.

🔴 Возможности большинства «операторов» весьма скудны. Например, инспектор отдела регистрации не имеет доступ к АСК НДС-2, и наоборот, сотрудник КАО не разбирается в тонкостях работы отдела регистрации. Поэтому приходится обращаться за помощью к коллегам, которые в свою очередь не желают помогать забесплатно. В итоге информация до «абонента» доводится на основании слухов и домыслов.

🔴 Третий и самый вероятный вариант – ваш «оператор» и сотрудник отдела, в котором к вам возникли вопросы, объединят усилия с целью «размотать» вас. После вашего обращения возникнет ещё больше претензий, ведь действует негласное правило – кто заплатил однажды, заплатит во второй раз и побольше.

Возможно, когда-то «абонентка» была эффективна из-за неосведомлённости налогоплательщиков и до появления всевозможных электронных сервисов. Сейчас – это способ привлечь к себе внимание и спустить деньги на ветер.

Читать полностью…

Непрозрачный бизнес

28 Jun 2020 09:18

Всех приветствую!

Сейчас проблема нарушения чьих-либо прав особенно актуальна. Права налогоплательщиков день ото дня игнорируют работники контрольных отделов налоговых органов.

Основным принципом налогового права является презумпция законности деяния, что прописано в п. 6 ст. 108 НК РФ. Налогоплательщик является невиновным до тех пор, пока налоговый орган не доказал обратное - т.е. пока не выиграно решение по ст. 54.1.

Отдел КАО был задуман как обслуживающий АСК НДС-2 персонал, а основная цель провальных регламентов - «уговорить» заплатить в бюджет всеми правдами и неправдами. Их мощностей хватает только на разговоры и пару проверок в полгода.

Вот и приходится забывать прочие принципы права, такие как, гуманизм и справедливость, устраивать танцы с бубном на комиссиях и рассыпаться в угрозах.

О провале говорят и тщетные попытки обнулить декларации и подогнать отчёты для руководства. Как бизнес зашивает НДС, так и налоговики зашивают плачевную статистику.

Время идёт, мы анализируем и делаем выводы: проект КАО разваливается, на местах нет сил и ресурсов отрабатывать разрывы в рамках правового поля. Их и не было. А значит нам придётся продолжить доказывать свою невиновность.

Читать полностью…

1141

1141

{kind=link}

{kind=link}