ИнвестТема | Литвинов Владимир

03 Jul 2023 16:01

Забери курс по инвестированию от профи – бесплатно!

Академия инвестиций Finrock только сегодня

ДАРИТ курс по инвестированию!

✅ Разберись в инвестировании за 3 урока.

✅ Дистанционно, в удобное для тебя время.

✅ В Академии с образовательной лицензией.

✅ Отрабатывая навыки на учебном счете без потерь.

✅ Бесплатно!

Профессионалы трейдинга и инвестиций просто и интересно поделятся с тобой ТОП-сделками, которые совершают сами.

🚀 БЕСПЛАТНАЯ регистрация открыта всего на 24 часа

и только для первых 30 подписчиков!

Успей забрать подписку 👉 https://clck.ru/34aGK4

#реклама

Читать полностью…

ИнвестТема | Литвинов Владимир

02 Jul 2023 13:31

💎 ИнвестТема Premium - это закрытое сообщество моего блога с доступами к портфелям, сделкам, вебинарам и уйме полезной аналитики, с помощью которой создадите доходный стрессоустойчивый портфель даже в текущих, кризисных условиях. Статистику по краткосрочным сделкам, а также отзывы участников вы можете посмотреть 👉🏻 по ссылке. А что еще вы получите?

📚 Эксклюзивная аналитика с углубленными разборами компаний, обоснованием каждой идеи и сводной таблицей, в которой найдете целевые уровни на покупку активов и отрисованный с помощью теханализа график на каждый инструмент.

🎬 Каждый четверг проводим интерактивный вебинар. Разбираем компании в прямом эфире. Делаем фундаментальный и технический анализ эмитентов. Находим актуальные инвестиционные и спекулятивные идеи.

🎧Продолжаю вести в премиум канале регулярную рубрику - #аудиоподкаст Это возможность поделиться максимально актуальной оценкой новостей и текущих событий на рынке. Это обратная связь в моменте, которая так важна для принятия инвестиционных решений.

Тарифы на Premium подписку:

1️⃣ месяц - 1600₽

3️⃣ месяца - 3900₽ (1300 ₽/мес)

6️⃣ месяцев - 5900₽ (983 ₽/мес)

🎁 Годовой - 9400₽ (783 ₽/мес)

Для подключения к Premium каналу

напишите мне в личку 👉🏻 @

ИнвестТема Premium - это закрытый канал для думающих инвесторов, которые хотят прокачать себя и свои портфели. Подключайтесь, вам точно понравится!

Читать полностью…

ИнвестТема | Литвинов Владимир

29 Jun 2023 17:01

Как купить зарубежные акции россиянину несмотря на ограничения?

📈 Бесплатный вебинар для резидентов РФ

Расскажем как в условиях санкций торговать любыми акциями мира напрямую, без обходных схем и на свое имя.

Свободное инвестирование и трейдинг, такой же как до 2022 года, — реальность.

Новый вебинар "Как россиянину купить зарубежные акции" поможет вам обойти геополитические факторы🔎

Никаких ограничений, зарабатывай на иностранных акциях, сырье, валютах💵

Предварительная регистрация участников обязательна.

Регистрация по ссылке: https://vk.cc/coOMvc

#реклама

Читать полностью…

ИнвестТема | Литвинов Владимир

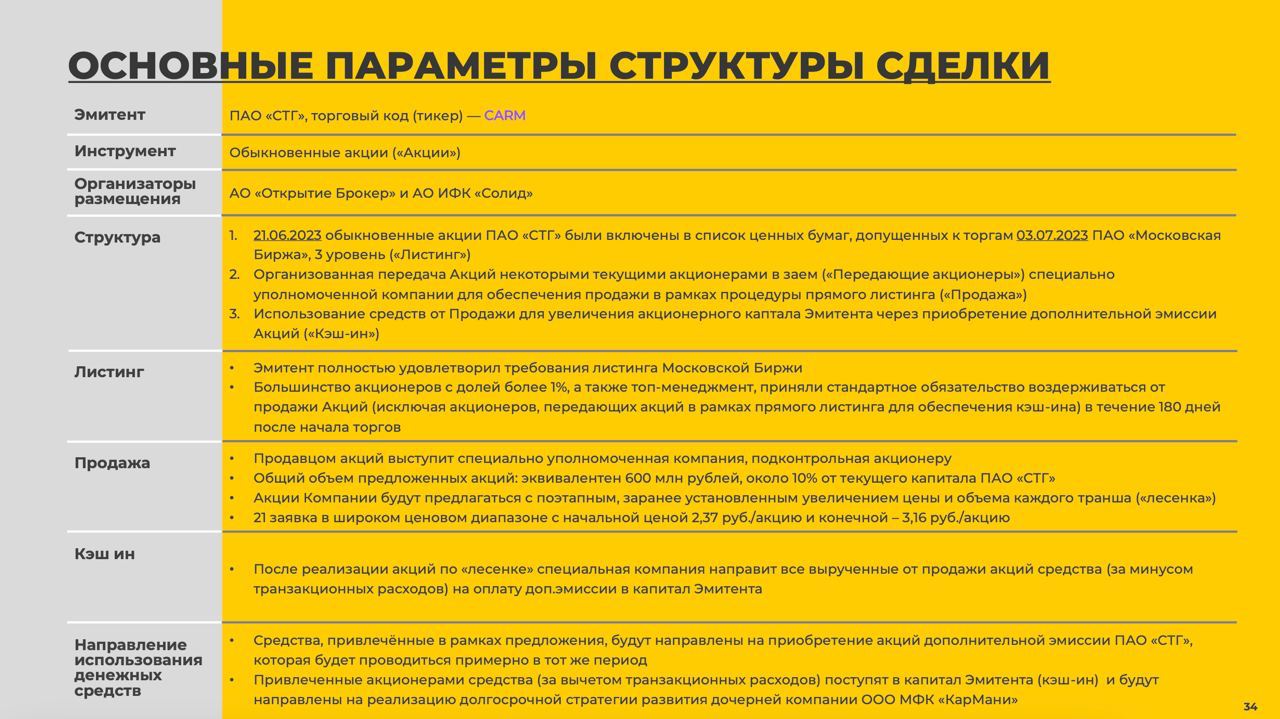

28 Jun 2023 14:59

CarMoney - параметры листинга

На прошлой неделе мы с вами хорошенько прожарили компанию CarMoney, которая готовится выйти на Московскую биржу. Сделали фундаментальный анализ и поговорили о перспективах бизнеса. Вчера стало известно о параметрах планируемого листинга. Их то мы сегодня и разберем.

Итак, 3 июля инвесторам станут доступны к покупке обыкновенные акции ПАО «СмартТехГрупп» под торговым тикером CARM. СТГ принадлежит 100% актива ООО МФК «КарМани», работающего под брендом финтех-сервиса CarMoney. Оценка компании составляет 6 млрд рублей и 10% от текущего капитала будет размещено на бирже.

Привлеченные от продажи акций средства будут направлены на реализацию долгосрочной стратегии развития и улучшения уровня достаточности капитала. Получится своего рода «кэш ин», что является максимально правильным решением в данном случае. Динамично развивающемуся бизнесу требуется дополнительная ликвидность, которая позволит нарастить денежные потоки и улучшить эффективность.

Акции будут предлагаться поэтапно с начальной ценой в 2,37 руб. и вплоть до 3,16 руб. Всего будет размещена 21 заявка. То есть продажи будут осуществляться поэтажно, лесенкой. Количество предложенных акций на каждой ступени будет расти, поэтому если хотите приобрести акции по более выгодной цене, стоит поспешить с покупкой.

💬 Основатель финтех-сервиса CarMoney Антон Зиновьев считает, что «такой механизм позволит обеспечить достаточный объем предложения для поддержки ликвидности, создать условия для определения справедливой рыночной оценки акций и избежать волатильности курсовых значений».

Также стало известно о принятии дивидендной политики Обществом, которая позволит выплачивать от 25 до 50% от чистой прибыли компании по РСБУ за отчетный период. Сама компания ориентирует нас на 50%, что может стать подспорьем для принятия решения о покупке актива. Буду следить за размещением и информацией в их Telegram канале.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

27 Jun 2023 06:30

Дивидендные ралли на Московской бирже

После эмоциональных выходных индекс Мосбиржи ведет себя достаточно сдержанно. По итогам основных торгов снижение составило -1,4%, при этом лидеры рынка - Сбер, Газпром, ГМК, Лукойл демонстрируют умеренный оптимизм.

Хороший спрос наблюдался в привилегированных акциях Сургутнефтегаза, которые в понедельник прибавили 6%. Основная идея, которая стимулирует покупки – ожидания высоких дивидендов на фоне девальвации рубля. Недавно компания представила отчетность за прошлый год, и мы увидели, что валютная кубышка никуда не исчезла. Инвесторы приободрились, посмотрели на текущий курс, посчитали потенциальную переоценку и принялись скупать данные бумаги. Рыночный консенсус-прогноз предполагает дивиденд в размере 13 руб. и потенциальную див. доходность более 30%, если курс доллара на конец года будет на отметке 90 руб.

Позитивно себя ведут и котировки МТС (+1,8%). Сегодня бумаги последний день торгуются с дивидендом 34,29 руб. на акцию, что предполагает див. доходность 9,9%. На первый взгляд, доходность выше банковских вкладов и краткосрочных ОФЗ, однако для текущей рыночной конъюнктуры показатель должен быть выше. У компании отрицательный собственный капитал, мажоритарий в лице АФК Системы выкачивает из бизнеса все соки для оплаты своих долгов и поэтому див. доходность около 10% — это, простите, будет мало.

К примеру, облигации самого МТС торгуются с доходностью 9-10% годовых, а доходность альтернативных, но крупных компаний еще выше. Так, эффективная доходность облигаций ЛСР с погашением в 2026 году (RU000A103PX8) около 12% годовых. Поэтому держать МТС только ради дивидендов – сомнительная затея. При этом других ярких инвестиционных идей в данной бумаге не наблюдаю.

Если сравнивать две данные дивидендные идеи – Сургутнефтегаз и МТС, то первый выглядит поинтереснее, пусть и с некоторой долей риска, но с более высокой потенциальной див. доходностью. Компания сохранила валютную кубышку и придерживается дивидендной политики, а в нынешних условиях это дорогого стоит. В МТС же, при наличии собственных бизнес-рисков, премия доходности в 2% к ОФЗ – выглядит не интересно.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

26 Jun 2023 06:30

Магнит - размагнитился

Компания в последнее время потрепала нервы отечественным инвесторам. Сначала ушла в подполье и перестала публиковать отчеты по результатам своей деятельности. Также нерешенным остается вопрос о выплате дивидендов за 2022 год. Ну и вишенка на торте - перевод бумаг в III уровень котировального списка.

💬 16 июня поступила целая россыпь новостей с одновременной публикацией отчета сразу за полный 2022 год и за первый квартал 2023 года. Сегодня разберем все инфоповоды и заодно пробежимся по отчету ритейлера.

Итак, общая выручка за 2022 год выросла на 26,7% до 2,4 трлн рублей. Сопоставимые LFL продажи подросли на 12,1%, а средний чек прибавил 10,3%. С выручкой у компании все в порядке, динамика значительно опережает инфляцию, которая является для нас ключевой метрикой при оценке ритейлеров.

А вот с рентабельностью возникли проблемы. Магнит почти в три раза нарастил «прочие расходы» до 6,5 млрд рублей за счет обесценения нематериальных активов. Вдобавок увеличил процентные расходы по кредитам и займам с 10 до 22 ярдов. В итоге чистая прибыль за год сократилась на 34,1% до 34 млрд рублей.

В первом квартале ситуация стала выправляться. Выручка компании увеличилась на 9% до 596,8 млрд рублей. LFL трафик и средний чек также продолжили рост. Прибыль на этот раз выросла на 41,3% за счет низкой базы прошлого года и обратных финансовых переоценок. В целом отчеты вышли на уровне ожиданий, а теперь давайте посмотрим на главное.

Магнит предложил своим «недружественным» акционерам выкупить их акции с дисконтом. Компания хочет потратить 22,5 млрд рублей на выкуп 10% своих акций по цене 2215, что предполагает дисконт в 50% к средним значениям июня. Напомню, что на текущий момент доля в 27,9% принадлежит инвесторам из США, Канады, Великобритании и ЕС.

И тут я вижу безусловный позитив. С одной стороны реализуется сценарий, который дает возможность выхода нерезов из актива без блокировки, с другой, сама компания байбекнет 10% акций с бешеной скидкой. Чем не прелесть? Остается вопрос к понижению уровня листинга, но к этому вопросу мы еще вернемся, а пока порадуемся возвращению магнитушки в публичную сферу.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

25 Jun 2023 08:40

🪄 Вжух и мятежа как и не было. Возвращаемся к привычному укладу работы. Как же здорово, что все это произошло на выходных, когда рынки закрыты, а особенно хорошо, что все разрешилось до открытия торгов. В понедельник может быть повышенная волатильность, но армагеддона не жду.

Сегодня для вас опубликую видео с разбором сталеваров. Выдохнули и работаем дальше! Ваша ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

23 Jun 2023 06:30

Разбор портовиков и общий сентимент

Ассоциация морских торговых портов выпустила статистику по перевозкам с января по май 2023 года. По ней можем определить, какие сектора экономики восстанавливаются лучше, и эффективнее справляются с переориентацией экспорта.

Так, грузооборот угля с января превышает уровни 2021 и 2022 года. За 5 месяцев он увеличился на 14,4% г/г. Позитивная картина и по минеральным удобрениям. Рост объемов экспорта начался еще в середине 2021 года и продолжается до сих пор (+60% г/г за 5 мес.) С черной металлургией не все так радостно. Минимум по объемам был пройден в ноябре 2022 – феврале 2023 года, но до уровня 2021 года восстанавливаться еще далеко. Падение за 5 мес. составило 16%.

Интересная картина по данным о перевозках сырой нефти. С одной стороны, на российскую нефть наложено эмбарго, с другой, перевозки по морю бьют рекорды (+7% г/г). По экспортным направлениям можно заметить, что в США, Британию, Японию и Канаду действительно перестали плавать наши танкеры еще в мае-июне 2022, а в Европу экспорт схлопнулся в несколько раз.

Однако свято место пусто не бывает. Индия практически с нулевой долей на начало 2022, теперь является крупнейшим импортером. Аналогичная картина по Китаю, который занимает второе место. Остальные страны в совокупности импортируют больше Китая, но меньше Индии. Если в Европу были проложены трубы, то в Индию и Китай плывет по морю. Приоритетность данного направления подтверждается рекордными инвестициями в строительство отечественного танкерного флота.

В общей структуре грузооборота НМТП ~80% занимают наливные грузы. Поэтому для компании складывается благоприятный сентимент. Более того, потенциал роста нефти по морю не исчерпан и будет увеличиваться по мере увеличения танкерного флота. У ДВМП же в структуре выручки наливные грузы занимают незначительную долю. Более того в 2021 году основными объемами в портовом дивизионе были контейнеры, генеральные грузы и транспортные средства.

Котировки НМТП прямо сейчас отыгрывают улучшение конъюнктуры, вплотную приблизившись к докризисным значениям. Также восстанавливается Распадская, а производители удобрений не хотят уходить в коррекцию. Вот так одна маленькая статистика способна раскрыть секреты, которые мы можем использовать в работе.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

22 Jun 2023 06:30

О НКХП, металлургах и рубле

В середине торговой недели индекс Мосбиржи прибавил 0,6% и закрыл торги на новом 14-месячном максимуме. Из голубых фишек в лидерах роста были металлурги, поскольку Всемирная ассоциация производителей стали сообщила об увеличении производства металлопроката в мае на 8,8% до 6,8 млн тонн. Российские сталевары наращивают производство третий месяц подряд, и многие инвесторы с оптимизмом смотрят на сектор черной металлургии, однако тревожные сигналы поступают из Китая, который второй месяц подряд сокращает выплавку стали и если такая тенденция сохранится в ближайшие два месяца, то ценник на металлопрокат во всем мире пойдет вниз.

🇪🇺Новость о том, что страны Евросоюза в 11 санкционном пакете согласовали запрет на транспортировку нефти по южной ветке трубопровода “Дружба” всколыхнула инвестиционное сообщество, поскольку под ударом оказалась бы Татнефть, львиная доля экспорта которой как раз поступает по данной магистрали, однако ближе к вечеру информагенства сообщили о том, что под ограничения попадут поставки казахстанской нефти по северной ветке данного нефтепровода.

IT-компании по-прежнему пользуются неплохим спросом у инвесторов и в лидерах роста оказался ЦИАН, который в среду подорожал на 5,5%. Одним из драйверов роста бизнеса в этом году становится сервис “Циан.Посуточно”, который заменил ушедшие из России сервисы Booking и AirBnb, при этом отставание от лидера отрасли- Домклик, увеличивается, а за последний месяц бумаги ЦИАНа выросли на 45% и выглядят перегретыми.

📈Во втором эшелоне ажиотажный спрос наблюдался в акциях НКХП, который вырос на 39,7%. Компания отчиталась об удвоении перевалки зерна по итогам 5 месяцев. Данного эмитента я разбирал для подписчиков ИнвестТема Premium в марте и тогда пришел к выводу, что у крупнейшего отечественного зернового терминала неплохие перспективы роста.

В валютной секции Мосбиржи наблюдается небольшое укрепление рубля к основным конкурентам, благодаря дорожающей нефти и приближающегося налогового периода. На сильный рост национальной валюты рассчитывать не стоит, а на небольшую техническую коррекцию рубль вполне может созреть.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

21 Jun 2023 06:30

Самолет - крупнейшая M&A сделка

Компания в последнее время балует нас позитивными новостями. Я не мог пройти мимо сообщения о приобретении Группой одного из крупнейших застройщиков Московского региона ГК МИЦ за 40 млрд рублей. Самолет по сделке получит все материальные и нематериальные активы, земельные участки, проекты и управляющие компании. Чем эта сделка так интересна?

Дело в том, что она станет крупнейшей в сегменте жилого девелопмента за всю историю. Она позволит нарастить Самолету и без того огромный земельный банк и консолидировать активы ГК МИЦ, входящей в десятку крупнейших в Москве, вплотную приблизившись к ПИКу по объему строительства.

В обшей сложности в сделку войдет свыше 50 компаний, связанных с МИЦ. Сейчас в активной стадии строительства и проектирования находится 11 жилых проектов, 629 856 кв. м. жилья, а земельный банк оценивается в 2 млн кв. м.

Так, прокомментировал сделку Директор департамента жилой недвижимости и девелопмента земли Nikoliers Тимур Рывкин: «Большинство проектов МИЦ находится в Московской области и новой Москве, где традиционно лидирующие позиции занимает «Самолет», поэтому сделка выглядит вполне логичной и оправданной для этой группы».

Сумма сделки, фигурирующая в СМИ - 40 млрд рублей. Сумма приличная и потребует банковского заимствования, но и эффект будет впечатляющий. Та же EBITDA компании за 2023 год может перевалить за 100 млрд рублей, что по мультипликатору EV/EBITDA по-прежнему дешево.

Самолет подтверждает статус быстрорастущей компании. Теперь не только своими финансовыми результатами, но и сделками M&A. Дождемся одобрения от ФАС и уже более подробно проанализируем синергетический эффект от этого события.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

20 Jun 2023 06:30

Русагро в цикле снижения

Начало года у сельхоз компаний не задалось. Да и концовка 2022 года также отметилась рядом проблем. Удар нанесен почти по всем дивизионам Группы Русагро. Сегодня я хочу более подробно изучить компанию, ее финансовые результаты за первый квартал 2022 года и понять, за счет чего мы видим рост расписок на фоне снижения фин показателей.

Итак, выручка компании за отчетный период упала на 23% до 47,4 млрд рублей. Как я уже говорил, падают все сегменты, за исключением мясного. Там ситуация гораздо лучше за счет выхода на полную мощность производства в Приморье. Выручка дивизиона +16%. А вот на все остальные оказывает влияние негативная ценовая конъюнктура.

Цена на сахар на спотовом рынке достигла многолетних максимумов, только вот наших контрактных цен внутри страны это едва ли касается. Вдобавок из-за плохих погодных условий снизились и объемы реализации на 17% до 148 тыс. тонн. Масложировой сектор не лучше. В нем также заметно падение цен реализации и объемов продаж.

Себестоимость реализации по Группе снизилась на 12% до 38,2 млрд рублей, а вот операционные расходы вообще выросли, даже на фоне замедления темпов роста бизнеса. Так откуда мы взяли 5,4 млрд рублей прибыли за квартал, против 2 ярдов годом ранее?

Все дело в финансовых переоценках. Во-первых, в 6 раз снизился убыток от обесценения биологических активов и сельскохоз продукции. Об этой цикличности я уже вас предупреждал. Во-вторых, компания получила прибыль от курсовых разниц, и я так понимаю ей удалось вернуть часть денег из-за рубежа. Прочие финансовые доходы составили 3 млрд рублей против 8-ми ярдов убытка в 2022 году.

Так мы и получили ту чистую прибыль. Органическим рост не назовешь, но и ждать в первом квартале разворота не стоило. Бизнес находится в цикле снижения, а восстановление темпов роста выручки мы увидим лишь к 3 кварталу. Радует, что Русагро сократила чистый долг на 16% до 83,6 млрд рублей. NetDebt/EBITDA еще высокий 2,32х, но снизится к концу года.

Так почему растут в цене расписки? Дело не только в прибыли по разовым статьям. Многие расписки на Мосбирже прибавили в капитализации в ожидании новостей о редомициляции. Одним из позитивных примеров является Softline, который разделил бизнес, а компанию с пропиской в РФ планирует листинговать, конвертировав зарубежные бумаги. На Русагро я давно сделал ставку и пока продавать актив не собираюсь.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

19 Jun 2023 06:30

Роснефть - скидки для «друзья»

Четвертый месяц подряд ОПЕК не меняет свой прогноз по росту мирового спроса на нефть. В 2023 году он может составить в среднем 101,9 млн б/с, однако это не оказывает поддержку ценам. После импульса в феврале 2022 года на фоне геополитического конфликта, цены на нефть марки Brent опустились до $70 за баррель.

Дисконт нашей Urals все еще сохраняется на уровне 23-27%. По заявлениям помощника президента Максима Орешкина, скидки для дружественных стран на российскую нефть станут меньше, но не уточнил сроков и размеров этого сокращения. Сегодня на примере Роснефти я хочу посмотреть, как живется отечественным нефтяникам в этой парадигме.

Итак, выручка компании за первый квартал 2023 года снизилась к уровню 4 квартала на 1,1% до 1,8 трлн рублей. За 1 квартал прошлого года компания не публиковала отчет. Основной удар по выручке наносят введенные санкционные ограничения в январе-феврале 2023 года. Причем эффект будет усиливаться к середине года.

Благо Роснефть в несвойственной ей манере принялась сокращать затраты. Удельные операционные расходы на добычу и переработку нефти сократились на 5% и 12,7% соответственно. Себестоимость реализации упала на 10% до 1,3 трлн, что вызвало рост EBITDA и чистой прибыли. Последняя выросла на 45,5% до 323 млрд рублей за квартал.

За все первое полугодие 2022 года с ажиотажным спросом на нашу нефть и отсутствующим эмбарго, Роснефть показала 432 ярда прибыли, а тут только за первый квартал 323. Выдающиеся показатели, однако руководство немного лукавит. Дело не только в сокращении затрат, но и в разовых финансовых переоценках, которые мы не узнаем из «кастрированного» отчета нефтяника.

В отчетном квартале мы получили промежуточные дивиденды в размере 20,39 рублей на акцию. Также на июль планируется выплата финальных 17,97 рублей, что дает итоговую доходность по году в 9,3%. На фоне вымывающего всю ликвидность Лукойла не так много, но возврат инвестиций через выплату дивидендов осуществляется непрерывно 16 лет к ряду.

Можно конечно еще пробежаться по операционным результатам, уровню добычи, долгожданному проекту «Восток Ойл», но надо ли? Мне больше интересен 2 квартал, который будет лакмусовой бумажкой ближайшего будущего российской нефтянки. Ну а что до Роснефти, то я предпочитаю и дальше удерживать этот актив.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

17 Jun 2023 12:31

⏺ Рабочие будни Premium подписчика

Ралли на рынке РФ продолжается. Трансформация цепочек взаимосвязей между Россией и Азией, дивидендный сезон и отсутствие новых эскалаций, еще могут протянуть индекс вверх. Я с настороженностью смотрю в ближайшее будущее, но это не мешает мне находить перспективные идеи даже сейчас. Доступ ко всем портфелям и сделкам доступен Premium подписчикам онлайн с задержкой до 1 минуты.

🎧Продолжаю вести в премиум канале регулярную рубрику - #аудиоподкаст Это возможность поделиться максимально актуальной оценкой новостей и текущих событий на рынке. Это обратная связь в моменте, которая так важна для принятия инвестиционных решений.

🎬 На этой неделе провели большой вебинар с разбором текущей ситуации на рынке, моих инвест-идей, новостей с полей форума ПМЭФ и рассмотрели влияние нового налога на сверхприбыль крупных компаний. Сделали фундаментальный разбор Русагро, EMC, АЛРОСА и я наглядно продемонстрировал, как анализировать компании. Всего за месяц разобрали онлайн более 30 идей.

📈 В рубрику Технический обзор Premium на этой неделе попали: ММК, Новатэк, Роснефть, НМТП и Русал. Выделили уровни, которые можно использовать в работе. А в начале июня я провел обучающий вебинар «Технический анализ для инвесторов». Изучили основные методы теханализа, которые добавят эффективности вашим инвестициям.

Обновил целевые уровни в Сводной таблице. В ней можно найти не только таргеты на покупку по всем идеям на рынке РФ, но и отрисованный график с теханализом. Очень удобный инструмент!

В понедельник продолжим активно разбираться с рынком и искать доходные идеи. Premium - это качественная и спокойная аналитика. Как вы наверное уже заметили, работа проводится по-настоящему большая и полезная. Подключайтесь!

Условия подключения 👉🏻 Premium доступа

Подключить 👉🏻 @

Пишите, я вышлю все необходимые инструкции

Читать полностью…

ИнвестТема | Литвинов Владимир

15 Jun 2023 17:02

Старт продаж в уникальном проекте в Абу-Даби 🇦🇪

Лучший вариант для инвестиций и релокации от @Константина Назарова, предпринимателя с международным опытом бизнеса и инвестиций более 18 лет.

Инвестпотенциал +30% годовых

• Апартаменты с отделкой "Под ключ"

• Лоты от 1 до 3-х спален

• Панорамные окна от пола до потолка ❤️

• Машиноместо в подарок

• Море и пляж с мальдивским белым песком в 5-ти минутах пешком

• Жизнь в стиле welness - инфраструктура предвосхищает ожидания

• Топ-локация с гарантированным ростом стоимости

Стоимость - сопоставимая с московской,

но смотри плюсы ниже👇

• ВНЖ и резидентство ОАЭ для всей семьи

• Рассрочка 0% на 3 года и все формы оплаты

• Нет необходимости подтверждать источник происхождения средств

Планировки, стоимость

и все подробности тут📩

В центре Москвы из любого окна вы увидите церковь, тут тоже самое, только с музеями👩🏼🎓

Живите в окружении официальных филиалов музеев с мировым именем, включая несравненный Musée du Louvre, Музей Гугенхайма и большое количество собственных объектов Культуры.

На острове действуют топовые школы и университеты международного уровня.

Наша команда уже приняла несколько запросов до Старта продаж. Спрос на юниты невероятный. На прошлых Стартах продаж мы с трудом вырывали для своих клиентов лоты, конкурируя с покупателями со всего мира, теперь застройщик выделил отдельный пул лотов для покупателей из РФ🇷🇺

Чтобы познакомится с остальными вариантами, купить квартиру в рассрочку 0% до 8 лет и онлайн без посещения ОАЭ подписывайтесь на канал следите за появлением новых лотов и акций👌

#реклама

Читать полностью…

ИнвестТема | Литвинов Владимир

14 Jun 2023 14:02

PNK rental сыграл на погашение… Инвесторы выиграли и получают 2065,65 руб. на 1 пай

Общая доходность фонда за весь период с 30.06.2020 по 29.05.2023 составила 72,8% или 25% годовых.

О начале процедуры прекращения ЗПИФ недвижимости «ПНК-Рентал» управляющая компания сообщила в марте 2023 года. Спустя 2 месяца после реализации имущества фонда, прохождения законодательно необходимых этапов по сбору требований кредиторов, расчету с ними, управляющая компания рассчитала финальные выплаты инвесторам.

Напомним, при объявлении о прекращении фонда управляющая компания пообещала выплатить более 2 тыс. руб. на пай. Обещание сдержала. Денежные средства отправлены на счета брокеров и управляющих компаний. Выплаты инвесторам уже идут и будут завершены не позднее окончания июня 2023 года.

Вопрос, куда теперь инвестировать полученные денежные средства, остается открытым. Управляющая компания не отрицает формирование нового фонда индустриальной недвижимости через некоторое время. Что ж, будем ждать...

Читать полностью…

ИнвестТема | Литвинов Владимир

03 Jul 2023 06:30

АЛРОСА - суд идет!

Друзья, от меня вы часто слышите дифирамбы в отношении российской алмазодобывающей компании. Сегодня я решил выступить прокурором и подсветить главные недостатки АЛРОСы. Выделю 4 момента, которые меня смущают в данный момент, дабы у вас было более объективное представление ситуации. Но не спешите выносить вердикт, дождитесь выводов.

Падение прибыли

АЛРОСА по-прежнему не публикует отчеты по результатам своей деятельности. Однако в материалах к собранию акционеров заявила о 82,9 млрд рублей чистой прибыли за 2022 год. Показатель упал на 9,2% к уровню 2021 года. И это на фоне положительной ценовой конъюнктуры и отсутствия в предыдущих 11-ти пакетах санкций.

Эмбарго на «кровавые алмазы»

После начала СВО Евросоюз пытается ввести санкции в отношении АЛРОСы. Антверпен, как ключевой алмазный хаб всеми силами сдерживает ограничения. Однако еще в 2022 году крупнейшие ювелирные дома: Cartier, Tiffany&Co и прочие заявили о приостановке закупок обработанных алмазов из России. Да и в 12-ом пакете санкций снова может оказаться наш «алмазик».

НДПИ на алмазы

28 декабря 2022 года Путин подписал закон о налоге на добычу полезных ископаемых (НДПИ) для алмазодобывающей компании на сумму 19 млрд рублей в феврале-марте 2023 года. Причем не исключено, что мы увидим дополнительные «попытки изъятия средств», хоть компания не получила сверх-доход в 2022 году.

Ценовая конъюнктура

В 2022 году цены на алмазы достигли исторического рекорда. IDEX Diamond Index превысил 158 п., а средняя цена реализации держалась выше примерно на 20% уровней предыдущих лет. Далее последовала коррекция, а цены на алмазы достигли уровней ковидного 2020 года, что в свою очередь окажет давление на прибыль в 2023 году.

Есть тут парочка аналитиков, у которых может сгореть стул после моей статьи. Но не спешите с выводом, коллеги. Я все еще сохраняю позитивный взгляд на алмазодобытчика. Низкая долговая нагрузка, понятные денежные потоки и отсутствие прямых санкций в отношении АЛРОСы все еще сохраняют инвест-идею. Я по-прежнему держу акции компании и планирую наращивать позицию, а текущие сложности создадут низкую базу, которой воспользуемся у будущем.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

30 Jun 2023 06:30

Ozon - расставляем акценты!

По мнению зарубежных аналитиков, глобальный доход от электронной коммерции к 2027 году удвоится до $6,4 трлн. Ускоренный рост будет в тех странах, где проникновение низкое, например Индия. По мере расширения продаж на маркетплейсах выигрывать также будут сервисы онлайн-платежей и логистические предприятия.

В ходе конференции «Come On Forum» руководитель бизнес-направления Ozon Сергей Гончаров заявил, что в России к тому же 2027 году рынок электронной торговли вырастет в 3 раза до 18 трлн рублей. Впечатляющие цифры, подтверждающие тезис о росте всего сегмента. И та компания, которая окажется на передовой, сможет забрать бОльший кусок пирога.

Ozon за первый квартал 2023 года увеличил оборот от продаж в GMV эквиваленте на 71% до 303 млрд рублей. Выручка чуть скоромнее, плюс 47%. Таких результатов удалось добиться благодаря росту количества заказов почти в 2 раза, расширению клиентской базы и активных покупателей до 37 млн человек. А также увеличившимися комиссиям маркетплейса, которые впервые обогнали доходы от продажи товаров на площадке.

Но сегодня нас не выручка интересует. Ozon впервые в истории вышел в прибыль! Е-хоу кричат некоторые аналитики. Но мы же с вами будет вреднее и покопаемся в отчете. Действительно, чистая прибыль составила 10,6 млрд рублей, против убытка в 19 ярдов годом ранее. Но получена она за счет разовой статьи доходов после досрочного погашения бондов по 83% от номинала.

Вот такая скидочка получилась, которая улетела в прибыль, возбудив инвесторов. Но причины для радости есть и без этих финансовых переоценок. Себестоимость продаж за первый квартал выросла всего на 26%, операционные расходы также прибавили незначительно. Все это привело к сокращению операционного убытка на 99% до 117 млн рублей.

При оценке Ozon рекомендую смотреть именно на операционные доходы для объективности, а вообще отчет вышел отменным. И без того гиперрастущая компания повысила прогноз по обороту на 2023 год, закладывая его повышение на 70%. Если работа над рентабельностью продолжится, то мы увидим сильнейшего представителя сегмента IT или ритейла. Называйте, как вам будет удобнее.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

29 Jun 2023 06:30

О Магните, РУСАЛе и девальвации рубля

Индекс Мосбиржи продолжает консолидироваться возле уровня 2800 пунктов. В среду в лидерах роста был нефтегазовый сектор, благодаря продолжающейся девальвации рубля. Окончание налогового периода курс USDRUB встретил на отметке 86,3. В рамках Петербургского международного экономического форума, вице-премьер РФ Андрей Белоусов озвучил комфортный для властей диапазон по доллару, который составляет 80-90 руб. и мы видим, как валютный курс шаг за шагом движется к верхней границе обозначенного диапазона. Поскольку цены на нефть стабильные последние полтора месяца, то ослабление рубля позволяет нефтяникам зарабатывать дополнительный профит.

💼Главным ньюсмейкером среды стал Магнит – ритейлер изъявил желание увеличить скупку акций у нерезидентов по фиксированной цене 2215 руб. Компания готова выкупить до 29,8% от всех выпущенных и находящихся в обращении акций, и готова потратить на это порядка 70 млрд руб. Что компания будет делать с таким пакетом бумаг? Продать в следующем году по рыночной цене на Мосбирже не получится, ибо физлица такой объем не осилят. Поскольку выкуп бумаг будет проводиться на дочернюю компании ООО Магнит Альянс, то данные акции обладают право голоса, по ним могут выплачиваться дивиденды, и эмитент не обязан их погашать. Будем внимательно следить за развитием событий.

Во 2 эшелоне в лидерах роста были бумаги Ренессанс страхования, которые подорожали на 11,4%. Страховщики исторически торгуются в одном тренде с банками, а банки в этом году пользуются повышенным спросом у почтенной публики, поэтому неудивительно, что Ренессанс страхование обновил 17-месячный максимум. Сама компания не исключает возможности выплаты промежуточных дивидендов в этом году, чем приободрила инвесторов на покупку акций.

⚒РУСАЛ продолжает генерировать новостной поток. То компания осуждает Норникель за невыплату дивидендов, то объявляет о гигантском инвестиционном проекте по строительству глиноземного завода в Ленинградской области, а сейчас крупнейший миноритарный акционер СУАЛ, рассматривает возможность подачи иска к алюминиевой компании. СУАЛ настаивает на выплате дивидендов РУСАЛа, в свой очередь РУСАЛ требует дивидендов от Норникеля, а в итоге денег никто не платит. “Бабка за дедку, дедка за репку — тянут-потянут, вытянуть не могут”, – именно так можно охарактеризовать разборки в отечественной цветной металлургии.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

28 Jun 2023 06:30

Евромедцентр (GEMC) - валютные риски

Согласно аналитике СберЗдоровья и Платформы ОФД, россияне стали меньше тратить на медицинские исследования и диагностику. Число покупок медицинских услуг в 2022 году снизилось на 21%. Фокус внимания населения в последнее время сместился, что негативно сказывается на показателях мед учреждений. Одну из таких компаний мы сегодня и разберем.

Итак, скорректированная консолидированная выручка Евромедцентра в 2022 году выросла на 6,3% до 306,8 млн евро. При этом выручка от медуслуг снизилась на 3,6%, а вот за счёт продаж реагентов и услуг по сервисному обслуживанию медицинского оборудования удалось выйти в плюс. Компания врывается на рынок сервисных услуг и значительно прирастает в объемах продаж.

По ключевым операционным показателям дела обстоят не лучше. Основной доход медуслуг приходится на сегмент «Поликлиника и помощь на дому». Количество визитов сократилось на 20,3%, что было компенсировано ростом среднего чека с 263 до 315 евро.

Себестоимость продаж выросла на 24,3%, опережая по динамике выручку. Операционка осталась на прошлогоднем уровне. Процентные расходы по кредитам и займам составили 18,5 млрд рублей, против 6,5 млрд в 2021 году. Также EMC получила убыток от переоценки финансовых инструментов в сумме 18,5 ярдов.

Компания хеджирует валютные риски, а если учесть падение курса евро в отчетном периоде, получает убытки по курсовым разницам. В итоге чистая прибыль компании снизилась на 33,8% до 45,0 млн евро, что является отражением не только проблем отрасли, но и зависимости доходов от курсов валют. В 2023 году ситуация начнет выправляться.

Радует, что компании удалось сократить долговую нагрузку на 34,9% до 165,7 млн евро. Показатель чистый долг/скорректированная EBITDA составил 1,5x, что все еще слишком много. Отражение этого мы видим в увеличивающихся расходах на покрытие долга.

Несмотря на смену банка-депозитария, управляющего программой депозитарных расписок, Евромедцентр несет в себе инфраструктурный риск. Это не позволяет в должной мере сформировать идею по компании. Хоть в последнее время расписки и показывают рост, закладывая возможный переезд, полноценный устойчивый тренд им едва ли удастся закрепить.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

26 Jun 2023 17:01

Не так просто выбрать криптоканал из огромного количества существующих, верно?🤔

SmartNodes не просто еще один канал в телеграме. Он предлагает проверенную информацию и углубленный образовательный контент в крипто индустрии📓

🚀28 июня на канале пройдет стрим, где команда SmartNodes обсудит альтернативу венчурным инвестициям в крипте.

Задавай любые вопросы экспертам в режиме реального времени.

Переходи на канал SmartNodes и извлекай ценную информацию из каждого поста

#реклама

Читать полностью…

ИнвестТема | Литвинов Владимир

25 Jun 2023 10:17

Металлурги закаляют рынок ● CarMoney - новый финтех на бирже ● Инвест-идея в ТМК

Друзья, хочу представить очередное видео с фрагментом вебинара от 22 июня, который я проводил для подписчиков ИнвестТема Premium:

https://www.youtube.com/watch?v=vVLSbMd1YnM

На российском фондовом рынке, похоже, появились явные фавориты. Ими становятся металлурги. Сегодня пробежимся по операционным результатам Северстали, которая может оказать бенефициаром текущей переориентации. Равно как и ТМК, инвест-идею которой тоже разберем. А напоследок посмотрим на готовящееся IPO CarMoney и важную сделку Самолета.

0:00 В этом видео

0:20 CarMoney готовит IPO

1:43 Разбор Северстали

5:06 Техобзор акций Северстали

7:16 Инвест-идея в ТМК

11:06 Важнейшая сделка Самолета

❤️Друзья, прожмите лайк под видео. Это важно для меня, для продвижения видео и для мотивации работать дальше. Спасибо!

Читать полностью…

ИнвестТема | Литвинов Владимир

24 Jun 2023 13:15

⚡️ Экстренный выпуск

Ситуация в стране накаляется. ЧВК идут на Москву. Президент назвал это военным мятежом. К чему готовиться инвесторам на открытии торгов понедельника? Будут ли остановлены торги? Что думают про все это аналитики на конференции Смартлаба? Неэффективность Мосбиржи и новый Черный лебедь. Обсудим это и многое другое в автомобильном инвестиционном видеоподкасте.

❤️ Делайте репосты, если понравился формат.

Читать полностью…

ИнвестТема | Литвинов Владимир

22 Jun 2023 17:00

Уже задумывались об инвестициях в недвижимость?

Blue Collection — Телеграм-канал экспертов рынка недвижимости Дубая и ОАЭ .

Здесь вы найдете:

актуальные новости в сфере недвижимости Дубая и ОАЭ;

информацию о стартах продаж и новых проектах;

еженедельный дайджест об изменениях на рынке недвижимости в Эмиратах;

Кроме того, вы можете обратиться за консультацией и помощью экспертов.

💲Инвестирование в недвижимость — отличный способ заработать состояние и не думать о пенсии.

Подписывайтесь ➡️ /channel/+385DQOgaoONlZDUy

#реклама

Читать полностью…

ИнвестТема | Литвинов Владимир

21 Jun 2023 12:30

Мосбиржа - еще не все потеряно

Финансовый сектор РФ вырвался в лидеры роста в 2022 году. Этому способствовало восстановление банков, а вот прочие финансовые корпорации заметно проигрывают. Московская биржа отчиталась за 1 квартал 2023 года, а также представила операционные результаты за апрель-май. Их то мы и разберем сегодня.

Итак, комиссионные доходы компании за первый квартал сократились на 6,5% до 10 млрд рублей. И тут нужно учесть сразу два момента. Во-первых, мы сравниваем с докризисным периодом, когда объемы торгов еще наполняли нерезиденты. Во-вторых, на март прошлого года пришлись биржевые каникулы, которые оказали давление на комиссионные доходы.

В 1 квартале объемы торгов на рынке акций упали на 64,5% по вышеуказанным причинам, а вот апрель-май уже выправили картину. В том же мае результаты куда лучше, плюс 20,5%. Самый большой по объему Денежный рынок также просел на 3%, валютный на 41,1%. Однако благодаря работе над эффективностью, доходы просели незначительно.

Нарастить рентабельность компании помогли процентные доходы, которые за период выросли на 21% до 13,2 млрд рублей. В первом квартале Мосбиржа «отдала» в управление счета «С» нерезидентов государственному АСВ и потеряла дополнительный доход, но январь и часть февраля еще попали в расчет.

Вкупе с сокращением операционных расходов компании удалось нарастить чистую прибыль на 77% до 14,3 млрд рублей. И даже с учетом изменения резерва под ожидаемые кредитные убытки в сумме 5,1 млрд рублей в 22-м году, скорректированная чистая прибыль составила 14,3 ярда, против 12,2 годом ранее.

Все это позволило руководству рекомендовать дивиденды в размере 4,84 рубля на акцию, что ориентирует нас на 4% доходности. Мосбиржа в нарушение дивидендной политики выплатила лишь 30% от чистой прибыли, хотя целевой уровень был 60%. Новая див политика должна быть принята к концу 3 квартала и я не исключу дополнительных выплат.

В итоге мы получаем компанию, которая удерживает адекватную планку по комиссионным доходам, сокращает операционные расходы в сложный период и выплачивает дивиденды. С другой стороны мы должны учитывать, что повышенную планку по процентным доходам мы потеряли. Дивы нерезидентов теперь попадают в руки АСВ и ждать сверх доходов не приходится. Тем не менее Мосбиржа сохраняет в себе инвестиционную идею.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

20 Jun 2023 14:30

CarMoney - новый финтех на бирже

Выступая на ПМЭФ-2023 президент Владимир Путин высказался в поддержку российского фондового рынка и привлечения в него акционерного капитала. Ранее предправления Мосбиржи Юрий Денисов заявил об ожиданиях провести до 10 IPO в 2023 году, однако уточнил, что путь от желания выйти на IPO до реализации - это несколько лет.

Отрадно, что некоторые компании уже идут по этому пути. К примеру, CarMoney - современный финтех-сервис автозаймов уже привлек 229 млн рублей в акционерный капитал по закрытой подписке на инвестиционной платформе Rounds. Также стало известно о планах компании листинговаться на Мосбирже.

CarMoney - это первый финтех в микрозаймах на рынке России, который внедряет IT-продукты собственной разработки и является лидером на рынке автозаймов. Однако это не классическое МФО. CarMoney по структуре схож с банками, а мобильное приложение, модули маркетинга, скоринга, управления рисками и взысканиями делают его еще и высокотехнологичной компанией.

На текущий момент размер портфеля составляет 4,4 млрд рублей. Выручка компании в 2022 году осталась на уровне предыдущего года в 2,7 млрд, а вот благодаря работе над эффективностью, удалось нарастить чистую прибыль почти в 2 раза до рекордных 403 млн рублей. При этом рентабельность активов по ROA выросла с 5,3% до 8,1%.

Потенциал рынка в 2 трлн рублей позволяет наращивать темпы роста. По заявлениям самой компании, CarMoney занимает 4% доли рынка, что в два раза больше, чем у конкурентов. Единственное ограничение для кратного роста – норматив достаточности собственного капитала, который составляет 7,7%.

Оценка компании при размещении должна быть в районе 9 млрд рублей, что может оказаться вполне приемлемо для портфельных инвесторов. Потребность в займах растет ежедневно в России, а рынок залоговых займов - самый перспективный, так что CarMoney тут на передовой. Будем внимательно следить за новостями в их Telegram-канале и еще вернемся к этой компании.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

19 Jun 2023 17:01

❓ Как найти идеальную точку входа в рынок, чтобы поставить маленький стоп и его выбивало не чаще чем в 25% случаев?

☝️ Ответ на этот вопрос есть! 20 - 21 июня, опытный трейдер Виктор Тарасов проведет бесплатный мастер-класс для торгующих трейдеров, на котором раскроет настоящие проблемы фундаментального и технического анализа, из-за которых 95% теряют деньги и не могут стабильно зарабатывать. А также, объяснит логику входа в позицию, в которой рынок пойдет в вашу сторону с вероятностью до 75%. Это основа его системы торговли, за счет которой он живет с рынка уже 20 лет без единого убыточного месяца.

📺 Мастер-класс «Точки входа, которые приносят деньги», пройдет 20-21 июня, в 19.00 по Мск. Записи не будет! Поэтому присоединяйтесь к вебинару, чтобы значительно улучшить свою торговлю и получить работающие фишки дающие стабильную прибыль.

Ориентировочное время вебинара 2 часа. Регистрируйтесь на мастер-класс и задавайте вопросы Виктору в прямом эфире по кнопке ниже -

#реклама

Читать полностью…

ИнвестТема | Литвинов Владимир

18 Jun 2023 10:44

Почему растёт рынок акций? ● Влияние новостей с ПМЭФ-2023 ● Сценарии движения рынка

Друзья, хочу представить очередное видео с фрагментом вебинара от 15 июня, который я проводил для подписчиков ИнвестТема Premium:

https://www.youtube.com/watch?v=YG_pfsuGKBk

В Санкт-Петербурге закончился международный экономический форум, где крупный бизнес делится планами и заключает новые сделки. Разберём влияние этого мероприятия на индекс МосБиржи, а также рассмотрим возможные сценарии дальнейшего движения российского рынка акций.

00:28 Разбор индекса МосБиржи

02:18 Причина роста рынка акций

03:08 ПМЭФ-2023, как триггер к росту

04:59 Анализ рынка и текущих уровней

07:54 Сценарии развития по индексу Мосбиржи

12:36 Выводы

❤️Друзья, не забывайте ставить лайк под видео. Это мотивирует меня и дальше делать полезные нарезки с вебинара. Спасибо!

Читать полностью…

ИнвестТема | Литвинов Владимир

16 Jun 2023 06:30

Сбербанк - что делать инвесторам?

Раллирующие последние пол года акции Сбербанка вызывают у частных инвесторов целый спектр эмоций. Одни переживают, что не успели прокатиться на этом росте, другие с опаской смотрят на полученную прибыль и не решаются ее зафиксировать. Что делать в текущей ситуации мы сегодня и посмотрим сквозь призму отчетов по МСФО за первый квартал и по РПБУ за 4 месяца года.

Итак, за первый квартал 2023 года банку удалось нарастить чистые процентные доходы до 562,8 млрд рублей за счет восстановления маржинальности бизнеса и нормализации ставок привлечения средств. Причем в процентном соотношении мы не можем проследить динамику, так как Сбер за 1 квартал прошлого года не отчитывался, но прирост явно отличный.

Если на процентные доходы в прошлом году давил беспрецедентный рост ключевой ставки, то комиссионные доходы практически не пострадали. Плюс в этом году негативный эффект получен на фоне санкционного давления, включения банка в SDN лист, и последовавшего снижения чистых комиссионных доходов до 171,1 млрд рублей.

Однако уже в апреле 2023 года динамика ко ЧКД выправляется, зафиксирован рост на 13% до 52 млрд рублей. Чистые процентные доходы вообще выросли на 70,5% до 177,8 млрд. Расходы на создание резервов в первом квартале составили 64,4 млрд рублей, что отражает общий тренд на восстановление банковского сектора.

В итоге Сбербанк получил чистой прибыли только за апрель в сумме 120,7 млрд рублей и за первый квартал 357,2 ярдов, что выше, чем за весь 2022 год. Также банк поднял уровень рентабельности капитала до 24% и сохранил его уровень достаточности. Стабилизация экономики с одновременным отсутствием разрушительного воздействия от санкций, позволяют предположить, что положительная динамика продолжится и далее.

Позволит ли она сохранить курс на выплату повышенных дивидендов? За 2022 год мы получили 25 рублей на акцию, что соответствует 10,5% доходности. К слову, эти средства уже вернулись в рынок, оградили котировки банка от глубокой коррекции и позволили закрыть гэп за 11 торговых сессий.

В декабре 2023 года Сбер представит новую дивидендную политику и сейчас я не решусь предположить ее параметры. Ну а что до инвесторов, то тех, кто внимательно читал мои статьи я поздравляю. Ранее я говорил, что я Сбер держал, держу и буду держать. Такого мнения я остаюсь до сих пор, но не исключаю технических коррекций.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

15 Jun 2023 06:30

О Транснефти, Яндексе и рубле

Индекс Мосбиржи обновил 14-месячный максимум, несмотря на снижение нефтяных цен. Многие инвесторы давно ждут технической коррекции, однако рынок забирается все выше и все. Видимо до тех пор, пока последний шортист не получит маржин-колл рынок не развернется вниз.

📈В лидерах роста были бумаги Транснефти, которые прибавили почти 7% на объявлении о распределении прибыли за прошлый год. Совет директоров рекомендовал выплатить дивиденды в размере 16665.2 руб. на акцию, что предполагает див. доходность 11.6%. Компания последний год не раскрывает свою отчётность, однако рекордные дивиденды позволяют сделать вывод о том, что западные санкции не оказали значительного влияния на транспортировку углеводородов. Единственный жирный минус- бумаги стоят более 143 тыс. руб. и не по корману многим инвесторам.

Продолжается ралли в бумагах Яндекса, который в середине торговой недели потяжелел на 2,5%. Инвесторы надеются, что реструктуризация бизнеса пройдет гладко и максимально выгодно для миноритариев, однако никакой конкретики от эмитента по-прежнему нет, а глава ВТБ Андрей Костин и вовсе заявил о том, что госбанк отказывается от активных переговоров о покупке доли в IT-гиганте.

🏗Segezha Group и Самолет анонсировали совместный проект по строительству домов из CTL-панелей в Московском регионе в 2024 году. Инвесторам Segezha не стоит обольщаться – у лесопромышленного холдинга нет достаточного количества производственный мощностей, чтобы масштабировать бизнес CTL-панелей. Пока можно говорить, что это больше имиджевый проект для обеих компаний, поскольку его влияние на финансовые показатели эмитентов будет незначительным.

В среду стартовал Петербургский международный экономический форум и сегодня/завтра мы можем услышать ряд интересных заявлений. Поскольку многие эмитенты не раскрывают финансовые и операционные результаты, то такие форумы становятся единственной возможностью понять динамику бизнеса компаний.

В валютной секции Мосбиржи продолжается ослабление рубля к основным конкурентам. Поскольку до налогового периода еще долго, то у рубля сейчас мало шансов на успех. Дешевеющая нефть также играет против национальной валюты – рынок черного золота опасается экономического кризиса в странах G-7, который повлечет за собой сокращение потребления углеводородов.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

14 Jun 2023 06:30

Акрон - разбор компании без отчета

В 2021 году на благоприятной конъюнктуре котировки Акрона выросли с 5 до 20 тыс рублей. Четырехкратный рост пролетел буквально за половину года. Несмотря на то, что с конца 2021 года утекло уже много воды, цена акций продолжает оставаться вблизи отметки 20 тыс. Справедлива ли сейчас оценка, давайте разбираться. И сделаем мы это даже с учетом отсутствующих отчетов за 2022 и начало 2023 года.

Сырьем для азотных удобрений является природный газ, поэтому, когда цена в Европе взлетела с 300 до 2000 тыс. долларов за тыс. куб. м., зарубежные производители столкнулись с резким ростом себестоимости, что привело к остановкам производства. Bloomberg писал, что границей безубыточности является стоимость газа $700 за тыс. куб. После роста цен и принятых мер, граница себестоимости для европейских производителей оказалась выше.

Однако цены на природный газ уже сильно скорректировались. Тысяча кубов на хабе в Нидерландах сейчас стоит примерно $350. Компании по производству удобрений также стали восстанавливать производственные мощности. Это привело к снижению мировой цены на азотные удобрения.

💬 Для примера, в Средней Азии котировки гранулированной мочевины с начала 2022 года рухнули с $900 до $280. Подобная тенденция наблюдается и на других рынках.

Акрон в своей выручке имеет 80% экспорта. С одной стороны, это защищает его от девальвации рубля, с другой, делает чувствительным к изменениям цен на внешнем рынке. Более того, с первого июня ФАС продлило ограничение цен на удобрения для внутреннего рынка. Также были продлены и квоты на экспорт, чтобы заставить продавать удобрения внутри страны по ценам ниже экспортных.

Крайне вероятно, если Акрон и вернется к дивидендам при текущей конъюнктуре, то они будут не выше докризисных (300-500 руб. на акцию). При текущих котировках дивидендная доходность крайне низкая.

Единственным подспорьем для Акрона может оказаться резкое ослабление рубля, что приведет к росту рублевых доходов от экспорта. Однако сомнительно делать именно на это ставку через Акрон, когда есть много других привлекательных экспортёров, поэтому от акций Акрона пока держусь в стороне.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

34919

34919

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}