ИнвестТема | Литвинов Владимир

26 Jul 2023 17:01

Друзья, обратите внимание на канал

👇🏻👇🏻👇🏻

/channel/+oFh2mSlZAnIyNDI0

В нем авторы показывают:

- Как покупают акции и крипту

- Как инвестируют в бизнес

- Как зарабатывают и теряют

Ссылка на канал 👇🏻

/channel/+oFh2mSlZAnIyNDI0

#реклама

Читать полностью…

ИнвестТема | Литвинов Владимир

25 Jul 2023 06:30

ЦБ не смог обрушить рынок, облигации и Селигдар

Позитивно стартует неделя для российского рынка. Индекс RTS прибавляет 1,1%, а Индекс Мосбиржи +0,5%. Традиционно в лидерах роста третий эшелон, но обратить внимание хочется именно на Селигдар.

За понедельник котировки компании выросли на 10%, а с начала июля прибавляют около 35%, и уже практически приблизились к историческим максимумам. Селигдар в четверг опубликовал сильные производственные результаты – выручка от продажи металлов увеличилась на 87% г/г, а объем реализации золота за полугодие на 130% г/г.

Сейчас оценка компании уже не выглядит так интересно, как было до ралли, но при сохранении хороших темпов роста результатов, высока вероятность продолжить динамику. А такие планы у Селигдара есть.

Тем более компании и остальным экспортерам благоприятствует слабый рубль. Золото же не стало пока рушиться ниже $1900 за унцию, что может быть предвестником новой попытки перейти в растущий тренд в драгоценном металле.

Также видим, что решение ЦБ повысить ключевую ставку на 100 б.п. не стало для рынка шоком. Доходности облигаций уже давно показывали готовность инвесторов к переходу к ужесточению денежно кредитной политике. Несмотря на повышение ставки выше прогнозов, рубль даже не смог укрепиться ниже 90.

Это намекает на то, что новая ключевая ставка все равно расценивается рынком, как низкая. Официальные данные по инфляции оказались ниже 10%, а большинство аналитиков считают, что средний темп роста цен находится в районе 12-15%. Это означает, что кредитные деньги, которые можно привлечь по ставке ниже данного уровня, будут иметь “отрицательную стоимость”. Соответственно экономическое стимулирование продолжается даже при ставке 8,5%.

Больше всего в данной ситуации страдают держатели длинных облигаций с фиксированным купоном. Поэтому в настоящий момент лучше воздержаться от длинных выпусков и предпочесть короткие, либо обратить внимание на облигации с переменным купоном, где размер купона привязан к ключевой ставке ЦБ и будет расти вместе с повышением ключа. Постараюсь подготовить для вас актуальную подборку интересных облигаций.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

24 Jul 2023 06:31

Новатэк - разбираемся в деталях

В то время как Азия активно сокращает импорт СПГ из России (по данным Bloomberg, конечно же), финская компания Gasum возобновила закупки на российском заводе Новатэка - Криогаз-Высоцк, а Греция вообще нарастила СПГ поставки из России до 18,3%, выведя их на второе место.

Вот такой двусмысленный заход у меня получился для статьи с разбором производственных результатов Новатэка за первое полугодие 2023 года. Итак, за отчетный период добыча углеводородов выросла на 1,7% до 321,9 млн бнэ. Общий объем реализации газа вырос на 6,3% до 40,6 млрд кубов. И все бы хорошо, только все эти цифры не учитывают крупные проекты по СПГ, которые нам интересны в первую очередь.

В этой статье я бы хотел дать общую характеристику газовику в текущей ситуации, а вот если дождемся финансового отчета, вот там по циферкам подробно пробежимся. Так вот, «Сахалин-2». Именно выкуп Новатэком доли Shell в размере 27,5% за 94,8 млрд рублей (P/E этой доли - 1, на минуточку) можно назвать крайне важным событием.

Но это еще не все. Запуск 1 линии «Арктик СПГ-2» должен произойти уже совсем скоро. Строительство третьей очереди комплекса в Усть-Луге идет полным ходом. «Ямал СПГ» наращивает поставки. Планируется строительство 3-х линий крупнотоннажного СПГ-проекта в Мурманской области еще на 6,8 млн тонн каждая. Все это способно сделать Новатэк одним из крупнейших производителей СПГ в мире. Было бы куда продавать…

Как я уже говорил в начале, поставки в Азию из РФ падают, но это данные Блума и только за июнь (см на картинке). С января же по май 2023 года поставки Россией СПГ в Китай увеличились на 66,8% до 3,03 млн т. Европа также не спешит вводить санкции на российский СПГ, поэтому задел у компании еще есть.

Что меня смущает?

Цены на газ на европейских хабах остаются низкими, за счет высокого уровня заполненности хранилищ и снижения уровня промпроизводства. У Новатэка большая доля законтрактованных цен, но общий тренд негативен. А еще меня настораживает расширение инвестпрограммы. После «ухода зарубежных технологий», стоимость постройки и достройки проектов может значительно увеличиться. Тот же Арктик СПГ-2 может потяжелеть на $25 ярдов.

❗️Я сознательно не делаю выводов в этой статье, оставляя вас наедине с тезисами и картинкой, наглядно демонстрирующей предвзятость Bloomberg. Мы еще вернемся к Новатэку чуть позже.

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

21 Jul 2023 06:31

Стоит ли вкладывать 1 млн руб. в акции Сбера?

Герман Греф дал интересное интервью РБК. Глава Сбера считает, что экономика в этом году может вырасти на 2% и в течение ближайших двух лет компенсирует потери от СВО. Единственный риск для реализации такого сценарий – рецессия в мировой экономике, которая спровоцирует падение цен на нефть и природный газ, что вызовет как сокращение ВВП, так и сильный рост инфляции.

💬 Глава Сбера считает, что у банка высокое качество кредитного портфеля, которое позволит создавать минимальный объем резервов и будет способствовать росту чистой прибыли. В отдельные периоды может наблюдаться аномально высокий рост прибыли из-за роспуска резервов в случае продажи каких-либо активов, однако это разовый фактор.

Герман Греф отказался давать прогноз по чистой прибыли, при этом отметил, что результаты могут быть рекордными. По итогам первого полугодия госбанк заработал рекордную чистую прибыль по РСБУ в размере 727,8 млрд руб., а поскольку международный бизнес у банка небольшой, то именно российские стандарты финансовой отчётности являются для нас ключевыми в понимании динамики бизнеса.

Весной на рынке активно муссировали слухи, что Сбер готовится выкупить Райффайзен Банк, однако Герман Греф опроверг эти домыслы и заявил о том, что госбанк не планирует выкупать активы нерезидентов, покидающих российский рынок.

В кулуарах Финансового Конгресса, который прошел в Питере на прошлой неделе, Герман Греф ответил на вопрос, куда простому частному инвестору прямо сейчас вложить 1 млн руб. «В акции Сбера. Лучше ничего не найдете», — ответил банкир на вопрос журналистов. Кстати, Герман Греф в прошлом любил покупать акции Сбербанка дешевле балансовой стоимости, поскольку он всегда считает, что Сбер должен стоить дороже капитала и такие сделки приносили неплохую доходность в среднесрочной перспективе.

С начала года обычка Сбера выросла на 75%, однако акции по-прежнему стоят дешевле балансовой стоимости, которая составляет 270,7 руб. Поскольку Герман Греф всегда консервативен в отношении финансовых прогнозов, то шансы увидеть рекордную прибыль и рекордные дивиденды по итогам 2023 года достаточно высокие. Отвечая на вопрос из названия скажу, что каждый решит сам, куда ему вкладывать свой миллион, но я уже проголосовал рублем.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

20 Jul 2023 06:30

О Татнефти, X5 Retail Group и девелоперах

В середине торговой недели индекс Мосбиржи подбирался к психологической отметке 3000 пунктов, однако не смог протестировать данный рубеж и завершил торги снижением на 0,4%. С точки зрения технического анализа, на отметке 2987 пунктов проходит уровень коррекции Фибоначчи 50% от падения с октября 2021 года по февраль 2022 года, что может стать сильным сопротивлением для рынка.

🛒Из голубых фишек в лидерах роста были бумаги X5 Retail Group, которые прибавили 6,4%. Инвесторы устроили двухдневное ралли после публикации сильных финансовых результатов за 2 квартал. Никакой конкретики по редомициляции и выплатам дивидендов по-прежнему нет, однако рынок это нисколько не смущает. Эмитент не платит дивиденды, но открывает много магазинов и наращивает свою рыночную долю.

В Европе началась традиционная жара, что в прошлом приводило к сильному росту цен на природный газ, поскольку увеличивалось потребление электроэнергии из-за использования кондиционеров, однако сейчас цены на газ вяло реагируют на это событие, что негативно для Газпрома и Новатэка. По данным Международного энергетического агентства, в странах ЕС скопились большие запасы голубого топлива, что сдерживает рост цен. МЭА считает, что Евросоюз без проблем заполнит свои подземные хранилища к началу отопительного сезона. В прошлом году было много разговоров, что Европа замёрзнет без российского трубопроводного газа, однако на практике всё случилось иначе.

🏗Завтра Центробанк России может повысить ключевую ставку на 0,5-1%, что может спровоцировать сильное снижение в строительном секторе, поскольку спрос на первичную недвижимость в Москве и Питере сокращается, и будущее удорожание ипотеки лишь добавит негатива. Вице-премьер РФ Марат Хуснуллин намекает, что льготную ипотеку могут не продлить после 30 июня 2024 года. Тревожный звонок для девелоперов.

На Санкт-Петербургской товарной бирже бензин подорожал до нового исторического максимума, что благоприятно для Татнефти, у которой значительная часть выручки приходится на нефтепереработку. У Татнефти самый лучший в России нефтеперерабатывающий комплекс – ТАНЕКО, и в планах компании увеличить производство нефтепродуктов в этом году на 6%, что в совокупности с увеличением цен позволяет рассчитывать на рост финансовых показателей.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

19 Jul 2023 06:30

Пятерочка - новые драйверы роста

Депозитарные расписки отечественного ритейлера за последнюю неделю продемонстрировали отличную динамику. В преддверии публикации отчета инвесторы предпочли бумаги X5 Group другим идеям на нашем рынке, а сегодня ко мне попадает и сам отчет за 2 квартал 2023 года, который мы с вами разберем.

Итак, выручка компании за отчетный период выросла на впечатляющие 19,1% до 770,7 млрд рублей, превзойдя прогнозы аналитиков и свой главный бенчмарк - инфляцию. Точнее во втором квартале была вообще зафиксирована продовольственная дефляция на уровне 0,3%. Рост цен на продовольствие замедлялся, но это не помешало компании преобразовать свою эффективную бизнес модель в усиление темпов роста.

Основным драйвером стал рост сопоставимых LFL продаж на 7,8% и торговых площадей. При этом за первое полугодие количество покупателей выросло на 15,6%. Сеть жестких дискаунтеров Чижик за год расширилась в 5 раз, количество магазинов Пятерочка на 8,6%. Вдобавок позитивное влияние оказывают сделки M&A. X5 Group усиливает региональную экспансии на юге России и Поволжье, выкупив сети Тамерлан и Гроздь соответственно.

Продажи цифровых бизнесов также продолжают расти. За полугодие выручка выросла на 56,9% до 52,6 млрд рублей и только за второй квартал прибавила 83,7%. Основное влияние оказывает «Экспресс-доставка» со своими продажами в GMV эквиваленте в размере 45,1 ярдов и увеличившимся больше чем в два раза количеством заказов. Продажи сегмента «Много лосося» не отстают, практически удвоившись в отчетном периоде.

ЦБ отметил рост проинфляционных факторов, что еще больше может сказаться на росте показателей сети X5, но это не единственный апсайд. «Пятёрочка» продолжает экспансию в Дальневосточном федеральном округе, открыв 23 новых магазина во 2 кв. 2023 г., и едва ли остановит свою M&A политику.

В сухом остатке получаем отличный операционный отчет за 2 квартал и все первое полугодие. Но что меня еще больше радует, так это появление новых драйверов роста. Осталось дождаться подробностей перерегистрации компании в дружественную юрисдикцию, что может еще больше привлечь отечественных инвесторов.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

17 Jul 2023 17:01

Хорошая новость для тех, кто интересуется криптовалютами. Коллеги создали качественный криптоканал, рекомендую: /channel/crypta_work

Читать полностью…

ИнвестТема | Литвинов Владимир

16 Jul 2023 10:17

Я покупаю Белугу ● Инвестируем в Гонконг

Друзья, хочу представить очередное видео с фрагментом вебинара от 13 июля, который я проводил для подписчиков ИнвестТема Premium:

https://www.youtube.com/watch?v=hV0YgcV0uXk

СПБ Биржа настроила цепочку безопасного хранения для активов Гонконга (с их слов, конечно), а наш закрытый канал ИнвестТема PRO как раз специализируется на иностранных рынках. Подробности в видео. Там же я разберу операционный отчет Белуги за первое полугодие 2022 года и решу, стоит ли еще искать идеи в ее акциях.

00:13 Новости СПБ Биржи

00:56 ИнвестТема PRO

02:02 Разбор отчета Белуги

05:05 Ключевой сегмент - ВинЛаб

06:57 Дивиденды

09:08 Целевые уровни на покупку

❤️Друзья, вы знаете что делать. Лайк и комментик - лучшая мотивация для меня. Пишите, кого из ритейлеров выбираете вы? Магнит или Пятерка? Белуга или Абрау? Давайте обсудим в комментариях к этому видео. Спасибо!

Читать полностью…

ИнвестТема | Литвинов Владимир

14 Jul 2023 09:01

О Селигдаре, нефти и ритейлерах

В четверг индекс Мосбиржи похудел на 0,4% и завершил торги на отметке 2886 пунктов. Рынок неплохо вырос с начала месяца благодаря ослаблению рубля, которое помогало экспортёрам, а поскольку сейчас девальвация приостановилась мы наблюдаем коррекцию.

👑Селигдар на День инвестора подтвердил амбициозные планы по росту производства золота и олова на 7-летнем горизонте. В прошлом году компания не выплачивала дивиденды из-за высокого долга, однако по мере сокращения долговой нагрузки эмитент готов вернуться к распределению прибыли. Пик капитальных затрат придется на 2027-2028 г.г., когда будут сделаны основные инвестиции в разработку месторождения Кючус и введен в эксплуатацию комбинат мощностью 5 тыс. тонн олова в год. К 2030 году руководство золотодобытчика обещает кратный рост бизнеса.

Международное энергетическое агентство представило обзор по нефтяному рынку, где сообщило о сокращении экспорта российской нефти до минимума с марта 2021 года. Российские нефтяники вынуждены сокращать поставки на внешние рынки из-за геополитики. Хорошо хоть другие участники ОПЕК+ также сокращают производство, что поддерживает нефтяные цены, иначе ситуация могла бы быть совсем печальной. МЭА ждет дефицита предложения в объеме 0,6 млн б/с по итогам этого года, а в июле-августе дефицит и вовсе может составить 2 млн б/с. Цены на нефть Brent пытаются закрепиться за психологической отметкой $80 за баррель, а стоимость российского сорта Urals превысила ценовой потолок $60.

🛒Неплохой спрос наблюдается в бумагах ритейлеров – инвесторы покупают Х5 и Магнит на ожиданиях позитивной квартальной отчётности, хотя будет ли она позитивной это еще вопрос. Выручка продуктовых ритейлеров исторически коррелирует с инфляцией, которая сильно упала во 2 кв.

Пять последних дней растут акции АЛРОСА – рынок считает, что девальвация рубля обеспечит компании рост выручки и чистой прибыли, даже несмотря на снижение стоимости алмазов на внешних рынках, что позволит Совету директоров рекомендовать промежуточные дивиденды. Минфин РФ накануне заявил о том, что не планирует повышать НДПИ для компании, чем еще больше взбодрил инвесторов.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

13 Jul 2023 16:00

Как легально НЕ(!) платить налоги, зарабатывая на фондовом рынке?

1️⃣Купите недвижимость через нашу компанию и получите визу, которая позволит вам открыть счета как в местных, так и в западных банках, а еще экономить от 13% налога при торговле акциями на фондовом рынке.

2️⃣Вы сможете находиться в стране до 10 лет (с возможностью продления), подавать на шенген, американскую и британскую визы, платить 0% подоходного налога.

3️⃣И здесь нет налога на прибыль с недвижимости, а доходность в 2-2.5 (!) раза выше, чем в Москве. Она составляет в среднем до 8% годовых в долларах или дирхамах при аренде или до 15% при перепродаже.

👉Напишите прямо сейчас в WhatsApp Андрею Негинскому, а его команда в ближайшие 24 часа бесплатно подберет нужный объект

#реклама

Читать полностью…

ИнвестТема | Литвинов Владимир

12 Jul 2023 06:30

Текущая ситуация на рынке

Торги вторника прошли разнонаправленно. Индекс Мосбиржи прибавил 0,1%. Быкам явно не хватает драйверов для ускорения к следующему уровню сопротивления на 3000 п. Топливом для роста последние пол года служили дивидендные выплаты, средства от которых возвращались в рынок, толкая его вверх.

🥃Дивидендная эйфория подошла к концу и теперь нам стоит искать позитив лишь в отчетах и корпоративных новостях. Благо новый сезон отчетности стартовал, и по-традиции его открывает операционный отчет Белуги. Рыбка моя продолжает наращивать отгрузки импортных партнерских брендов на 27% и объемы продаж в сети ВинЛаб на 33,5% за полугодие. Однако общие отгрузки падают. Подробно разберем в отдельной статье.

Также вчера стало известно о настройке СПб Биржей безопасной цепочки хранения активов Гонконга. Ранее мы предполагали, что депозитарий находится в недружественной юрисдикции. Теперь по словам самой компании, цепочка депозитариев более дружественная. Также Биржа запустила ряд гонконгских ETF, до которых должен добраться и мой пытливый взор. Пока я предпочтение отдаю отдельным бумагам.

🏦Ньюсмейкерами последних дней становятся банки. Зеленый отчитался по РСБУ за 1 полугодие 2023 года и продолжил наращивать прибыль до рекордных значений. Сбербанк увеличил чистые процентные доходы аж на 41,4%, а прибыль за полугодие составила 727,8 млрд рублей. Синий ВТБ также спешит за своим собратом и показал 289 ярдов прибыли. Только б не «разбился» он в этой спешке.

Валюты дружно захватили медвежьи настроения. Технически произошел отскок от сильных уровней сопротивления. По доллару - это 92 рубля, по юаню - 12,8 рублей. Фундаментально пока все складывается в пользу валютных быков. Сокращение поставок энергоносителей, о котором я предупреждал вас, и которое мы увидим в ближайших отчетах, требуют девальвировать рубль, однако скоро вмешаются власти со своими сдерживающими инфляцию «мерами».

❤️Друзья, рынок радует меня своей динамикой. От просадок 2022 года не осталось и следа, тем более на фоне значительно отстающего индекса. Все мои портфели обновили исторические максимумы, а в результате ребаланса, их состав мне нравится все больше. Вот такие итоги полугодия. Не впадаю в эйфорию и продолжаю вместе с вами искать перспективные идеи дальше. Делайте репост, если утренний брифинг оказался полезен.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

10 Jul 2023 17:01

+426.000 рублей за один день. Кто хочет также - читайте пост🚨

Возможно, последний раз вам рассказываю про одного из лучших трейдеров СНГ, на канал которого подписалось более 145.000 человек

Только за последнюю неделю он :

•заработал 28% за 3 дня на $FLOT

•зафиксировал 108% прибыли по $SBER

•закрыл позицию по $POSI в +84%

Его канал давно стал приватным и попасть в него можно только по уникальной ссылке, которую вы видите.

Выделено 300 мест, кто успел, тот и съел - /channel/+hWzYnnvlls9jMDUy

Потом пост будет удалён, спешите☝️

#реклама

Читать полностью…

ИнвестТема | Литвинов Владимир

07 Jul 2023 06:31

Система - органический рост

В своем предыдущем разборе отчета АФК за 2022 год я постарался акцентировать ваше внимание на растущем долге большинства дочерних компаний и том влиянии, которое он может оказать на будущие денежные потоки. Сегодня пробежимся по отчету за первый квартал 2023 года.

Итак, консолидированная выручка компании продолжает расти на 7% до 221,1 млрд рублей. Лидером роста выручки становится агропромышленный актив компании с динамикой в +32%. На втором месте располагается Медси со своими 14%. Ну и традиционный консервативный МТС, прибавивший 6% по выручке. Однако именно он призван повысить денежные потоки за счет рекомендованных дивидендов на 67,2 млрд. Конечно же в размере доли АФК.

Также в отчете компания указала, что основным поступлением денежных средств является монетизация части портфеля финансовых инструментов на сумму 5,9 млрд руб., только не расшифровала подробности. Поэтому я решил обратиться к специалисту отрасли Александру Шадрину за комментарием. Далее его тезис:

💬 Скорее всего это продажа части высоколиквидного портфеля ценных бумаг, которые они приобрели в 2022 году (22,9 млрд руб.). Что это за бумаги и сколько сейчас стоит этот весь пакет могу только предполагать. Жду сокращение долга на корпоративном центре — как они и озвучили. Плюс надеюсь, что сделают с адр МТСа также, как Магнит.

Далее, трансформирующая свою бизнес-модель Сегежа оказалась под санкционным и валютным давлением, вследствие чего снизила доходы. И это пожалуй единственный стагнирующий в моменте сегмент. Ожидаю восстановления к концу года, но процесс не быстрый. Пока минус 13,6 ярдов в консолидированной выручке общества.

Скорректированная OIBDA Системы за отчетный период выросла на 12,9% до 82,4 млрд рублей. Основной эффект в 15,7 млрд рублей оказала переоценка номерного фонда гостиничного актива Корпорации. Система выкупила 10 отелей у норвежской компании за 200 млн евро. На OIBDA оказало давление все та же Сегежа.

В первом квартале 2022 года АФК получила 20 млрд рублей убытка. Тогда основным триггером стали финансовые переоценки. В текущем году холдинг прирастает органически и ему удалось показать 16,5 млрд рублей чистой прибыли. Мало того, АФК еще и выплатит дивиденды в размере 0,41 рубль на акцию, что ориентирует нас на 2,4% доходности.

Текущая рыночная конъюнктура не позволяет Системе провести IPO своих дочек, хотя это является ключевым триггером к росту. Ранее от представителей власти мы слышали цифру в 40 IPO, которые могут пройти в ближайшие годы и включать Степь, Медси или Биннофарм. С нетерпением жду подробностей, а пока с радостью удерживаю актив.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

06 Jul 2023 06:30

О Русагро, НЛМК и нефти

В середине торговой недели индекс Мосбиржи консолидировался возле отметки 2800 пунктов. Девальвация рубля оказывает благоприятное влияние на доходы компаний с валютной выручкой. Так, акции Segezha Group подорожали на 4,1%, Совкомфлота на 2,9%, Русала на 2,5%. Доллар пытается закрепиться за отметкой 90 руб., однако если продолжится рост нефтяных цен, то отечественная валюта может неплохо скорректироваться. Нефть Brent последние 2 месяца торгуется в диапазоне 71,3-78,7 и котировки приближаются к верхней границе, где в случае прорыва данного уровня открывается дорога вверх к отметке $85 за баррель.

🛢Нефтегазовый сектор сдержанно реагирует на рост стоимости черного золота – видимо инвесторы пока еще не верят в ралли на нефтяном рынке, поэтому отдают предпочтение префам Сургутнефтегаза в расчете на шикарные дивиденды из-за девальвации рубля. Вездесущий Bloomberg сообщил о том, что Китай скупает российский сорт ESPO со скидкой $4 за баррель. По сравнению с прошлым месяцем дисконт сократился на треть. Поскольку налоги у нефтяников рассчитываются по ценам Urals, то сокращение дисконта по премиальным сортам играет на руку Роснефти и Газпром нефти.

Сталевары еще одни бенефициары ослабления рубля. Из великой троицы металлургов в среду в лидерах роста был НЛМК, мажоритарий которого перевел свою долю с Кипра в Абу-Даби. У инвесторов появилась надежда, что теперь Владимир Лисин сможет инициировать выплату дивидендов и миноритарии в предвкушении двузначной див.доходности.

Сбер, который был в лидерах роста с января по май, продолжает консолидироваться возле отметки 240 руб. В следующий вторник госбанк представит финансовые результаты по РСБУ за июнь, где может вновь отрапортовать о рекордной чистой прибыли. Сработает ли известное правило: покупай на слухах - продавай на фактах?

💼Русагро закрыло сделку по приобретению контрольного пакета Группы НМЖК, которая позволит стать лидером на рынке майонеза и майонезных соусов, а также укрепить позиции на рынке подсолнечного масла. Сумма сделки не раскрывается, однако скорее всего она составила не менее 35 млрд руб. учитывая финансовые показатели НМЖК. Инвесторы ждали редомициляции и дивидендов от Русагро, а в итоге получили крупную M&A сделку.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

05 Jul 2023 06:30

Металлурги закаляют рынок - сектор на пути к восстановлению

Друзья из Финам меня любезно пригласили на онлайн-конференцию в качестве эксперта. Мы с коллегами ответили на вопросы инвесторов, разобрав по пути весь сектор металлургии. Выделили перспективные компании и инвест-идеи. Все мои комментарии можете прочитать по ссылке, а ниже я опубликую самые популярные ответы.

Какие прогнозы по сектору в целом? Станут ли металлурги новыми нефтяниками?

Тут вам конечно нужно уточнять, какую риторику закладываете в сравнение с нефтяниками. Металлурги начнут также испытывать трудности от санкционного давления? Или наоборот - станут ключевым источником доходов бюджета? Увы, несмотря на восстановление отрасли, говорить о полноценном возврате на докризисные уровни дохода пока рано.

Как скажется изменение технологического уклада на Норникеле и цена на металлы?

Норникель обладает уникальной линейкой металлов, которая позволяет ему маневрировать с учетом изменяющейся конъюнктуры. Еще каких-то 5-7 лет назад доля палладия в общей выручке превышала 45%, а спрос на металл и цены на спотовом рынке били рекорды. С приходом ESG-повестки и желания "зеленых" декарбонизировать все, что можно, палладию на смену пришел высококачественный никель, используемый для производства батарей для электромобилей. Диверсификация ГМК по сегментам поможет компании остаться на плаву и прирастать в финансовых показателях.

Что выбрать? Золотые украшения или акции на фондовом рынке?

Trend is your friend. Следуйте тренду, особенно, если его вектор задает Президент РФ. На ПМЭФе Владимир Путин высказался в поддержку инвестиций на российском фондовом рынке и создания условий для инвестиций граждан внутри страны. Делаем выводи и несем деньги на рынок ) Ну а если серьезно, то украшения сразу после покупки становятся ломом, который едва ли можно назвать инвестиционной идеей.

Насколько реально, что металлурги выплатят дивиденды?

Как заявил CEO компании Северсталь Александр Шевелев: "Северсталь ожидает сильные операционные результаты во II кв 2023 г, дивидендная передышка не вечна". Сталевары действительно начинают восстанавливаться, а щедрая дивидендная политика должна позволить им вернуться в стан дивидендных идей. А вот ГМК надолго ушел в "дивидендное подполье", утянув за собой и Русал. Тот же Полюс никак не может решиться на выплату. Поэтому вернуться к выплатам реально, но в данный момент не всем.

Какие идеи есть в ТМК?

ТМК - один из главных бенефициаров трансформации экспортных поставок. Компания, которая практически удвоила выручку за 2022 год, вышла в уверенный плюс по прибыли и выплатила рекордные дивиденды, точно обязана быть в вотчлисте отечественного инвестора. Смущает отсутствие отчетов за последние периоды, но фундаментально компания выглядит сильно.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

26 Jul 2023 06:30

Аэрофлот - амбиции, рекорды и юбилей

В этом году отечественная гражданская авиация отмечает 100-летний юбилей и Аэрофлот может порадовать инвесторов неплохими результатами. Так, за период с января по июнь пассажиропоток вырос на 21,8% до 20,9 млн человек. По внутренним направлениям показатель увеличился на 14,1% до 16,8 млн чел., по международным на 68,2% до 4,1 млн человек. Показатель занятости кресел вырос на 5,8 п.п. до рекордных 85,7%.

Аэрофлот - это не только перевозка пассажиров, но и грузов, где компания смогла увеличить грузооборот на 13% до 427,6 млн ткм. Бурное развитие онлайн-торговли в России также играет на руку авиаперевозчику, позволяя наращивать грузооборот. Ассоциация компаний интернет-торговли ждет роста рынка E-commerce в 3 раза к 2027 году.

Гендиректор Аэрофлота Сергей Александровский на недавней встрече с премьер-министром РФ Михаилом Мишустиным пообещал главе Правительства увеличить пассажиропоток в этом году на 11% до 45,2 млн чел. Не удивлюсь, если итоговый показатель в юбилейный год будет выше, что позволит менеджменту перевыполнить KPI и получить неплохие бонусы. Однако не стоит забывать, что причина такой динамики - низкая база прошлых лет.

Геополитика внесла значительные коррективы в долгосрочную стратегию развития Аэрофлота. Если до СВО менеджмент ждал роста пассажиропотока до 130 млн человек к 2030 году, то сейчас показатель скорректирован в 2 раза. Минтранс РФ ожидает среднегодовой темп роста авиатранспортной отрасли в размере 2,2% до конца этого десятилетия, при этом стратегия развития Аэрофлота предполагает темп роста 6%. Опережающий темп рост позволит перевозчику увеличить рыночную долю к 2030 году на 12 п.п. до 50%.

Перед началом СВО акции Аэрофлота торговались на отметке 50 руб., и спекулянты могут «разогнать» котировки к данному уровню в любой момент. У компании сейчас крепкий баланс благодаря господдержке, однако на дивиденды инвесторам не стоит рассчитывать в ближайшие годы, поскольку у эмитента большая инвестиционная программа, включающая в себя покупку 339 отечественных воздушных судов, развитие региональных хабов в Сибири, Дальнем Востоке, Урале и на Юге России, а также установку российского ПО на объектах критической инфраструктуры.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

24 Jul 2023 17:01

🏦После сложного 2022 года акции банков и финансовых компаний значительно прибавили в стоимости, обогнав рынок в целом. Люди стали все больше уделять внимание изучению информации о финансовых и страховых продуктов и прогнозов экспертов, поскольку увеличилась вероятность ошибиться и все потерять.

Поэтому от души хочу порекомендовать вам Telegram-канал Банки.ру –самого большого финансового маркетплейса в России.

На канале вы найдете советы экспертов Банки.ру и лайфхаки, как подобрать выгодный финансовый или страховой продукт. Более того, каждое утро выходит дайджест с новостями про экономику и финансы - под чашечку кофе, самое то!

Подписывайтесь на канал Банки.ру, чтобы научиться экономить и зарабатывать на своих деньгах. Улучшать качество жизни с Банки.ру — просто!

Читать полностью…

ИнвестТема | Литвинов Владимир

21 Jul 2023 12:49

Ключевая ставка тем временем была повышена сразу на 100 б.п. до 8,5%. Станет ли это триггером к ожидаемой многими коррекции? В целом, после импульсного роста валюты, проинфляционные настроения усилились, и охлаждение экономики через трансмиссию со ставкой сейчас необходимо.

Главнее - риторика. Насколько сильно ЦБ готов и далее поднимать ставку, снижая деловую активность? В этом случае под удар первыми попадут застройщики и компании с высокой долговой нагрузкой. Да и в целом может достаться всему рынку. Я ускоренного роста ставки пока не жду, но сохраняю сдержанность в своих покупках.

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

20 Jul 2023 17:01

Как получить высшее образование в сфере экономики дистанционно?

Skillbox совместно с СПбПУ проводит набор на программу дистанционного высшего образования. Направление «Инвестиционный и финансовый анализ», профиль «Экономический консалтинг».

Онлайн-магистратура - это отличная возможность обучаться из любой точки мира, посещать лекции экспертов игровой индустрии, работать с реальными кейсами и получать все льготы студента РАНХиГС, включая отсрочку от армии.

После обучения вы сможете:

— исследовать конкурентов и рынки сбыта;

— разбираться в финансовом моделировании;

— управлять финансами и инвестициями;

— анализировать риски и формулировать идеи по их минимизации.

Вы будете решать реальные бизнес-задачи в рамках курсовых и практических работ и сможете добавить их в портфолио.

Переходите по ссылке, чтобы узнать подробную информацию: https://epic.st/_W-IU

Реклама. ЧОУ ДПО «Образовательные технологии «Скилбокс (Коробка навыков)», ИНН: 9704088880

Читать полностью…

ИнвестТема | Литвинов Владимир

19 Jul 2023 19:07

Ждать ли дивидендного бума в 2024 году

Сезон дивидендных выплат по итогам минувшего года в июле подошел к концу. Ряд крупных компаний — Сбер, ЛУКОЙЛ, МТС — порадовал акционеров внушительными выплатами. Однако конъюнктура на рынке изменилась: цены на сырье упали, ослаб рубль. Ждать ли повторения двузначных дивидендов в 2024 году и какие компании могут вернуться к выплатам дивидендов — вчера обсудили в аудиоэфире с коллегами из Газпромбанк Инвестиции.

🎧 Вверху можете ознакомиться с основными тезисам, а ниже оставлю запись самого эфира.

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

18 Jul 2023 06:31

ЦИАН – ставка против застройщиков

Как уже писал ранее, над сектором застройщиков сгущаются тучи. Последние несколько лет спрос агрессивно стимулировался льготной ипотекой, а также снижением ключевой ставки. Сейчас начинаются обратные процессы – Центробанк обеспокоен инфляционными рисками и настроен повышать ключевую ставку, а многие льготные программы заканчиваются в течение года.

Несмотря на то, что все стимулы продолжают действовать в настоящее время, цена за квадратные метры, например, в Москве снизилась за год на ~4% в рублях и на 37,5% в долларах по данным IRN. Риэлторы считают, что рынок новостроек во многих регионах затоварен и застройщикам необходимо снизить цены на 10-15%, чтобы оживить потребительский спрос. С ухудшением конъюнктуры, навряд ли цены вернутся к стремительному росту.

📈 Как ни странно, существуют компании, которым выгодна ситуация плохих продаж у застройщиков. Неожиданно – это ЦИАН!

Площадка зарабатывает на размещении объявлений о продаже, аренде и на продвижении этих самых объявлений. В ситуации, когда покупателей становится меньше, а желающих продать новое или старое жилье больше, количество объявлений*дней растет, что увеличивает доходы ЦИАН.

Более того, продавцы вынуждены бороться за редкого покупателя и увеличивают свои расходы на продвижения и маркетинг. Это способствует дополнительной прибыли ЦИАН. Напомню, что ЦИАН получает доход не от продажи объекта, а от нахождения объявления о его продаже на сайте! Таким образом ему выгодно, что бы жилье продавалось/сдавалось как можно медленнее, а клиенты платили за размещение ежедневную комиссию, желательно по высоким тарифам.

В этом плане у ЦИАНа впереди “ветер в паруса”. Однако, как всегда, есть НО. По отчету за первый квартал 2023 года можно посчитать показатели TTM (за посл. 12 мес.): Выручка - 9 млрд ₽, скор. EBITDA - 2 млрд ₽, чистая прибыль - 647 млн ₽.

⚠️ При этом капитализация ЦИАНа 50 млрд!!!

Ладно бы у них была выручка намного выше капитализации и нулевая прибыль. Можно было бы надеяться на улучшение маржинальности и кратного роста прибыли. Однако сейчас компания физически никак не может показать хоть сколько-нибудь адекватную прибыль для такой высокой оценки.

Даже если прибыль будет удваиваться ежегодно, то инвестиции по текущим ценникам окупятся только через 10 лет! Не забываем и про лидера отрасли – Сберовскую «дочку» ДомКлик, которая за последние 3 года увеличила бизнес в 4 раза и показывает маржинальность 52%. Материнская компания не пожалеет ресурсов для наращивания рыночной доли. Поэтому какая бы ни была позитивная конъюнктура, текущая цена за акцию совершенно не соответствует реальности.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

17 Jul 2023 06:30

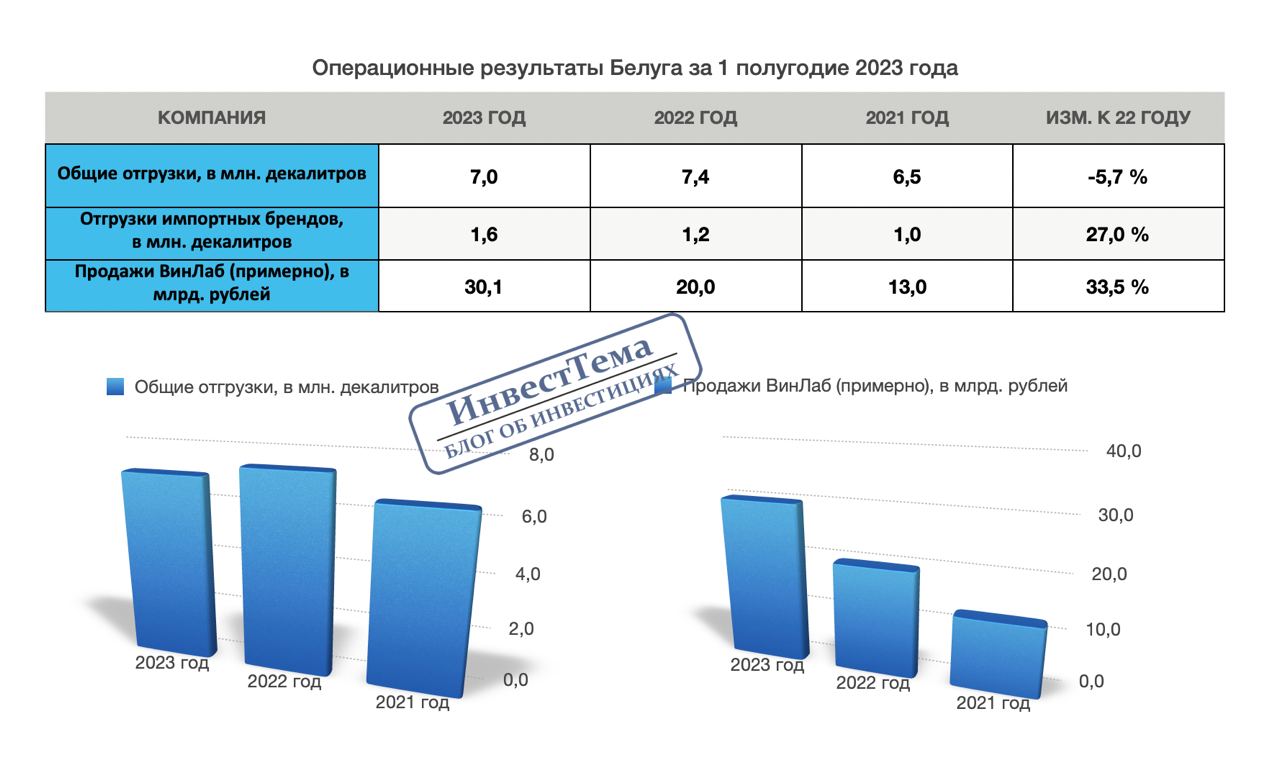

Белуга - операционка лучше ожиданий

Продажи алкогольной продукции (без учета пивных напитков) в России в январе-апреле 2023 года выросли на 3% г/г, до 71 млн дал. При этом продажи коньяка выросли на 9,2%, виноградных и игристых вин на 3,2% и 7,6% соответственно, а водки сократились на 0,2% до 24,2 млн дал. На этом фоне будет интересно рассмотреть операционный отчет Белуги за первое полугодие 2023 года.

Итак, отражая тренд сектора, Белуга сократила за полугодие общие отгрузки алкогольной продукции на 5,7% до 7 млн декалитров к уровню 2022 года. А вот к 2021 году все еще сохраняется позитивная динамика, +7%. На лицо явное замедление темпов роста, однако если провалиться внутрь отчета, то увидим рост отгрузки импортных брендов на 27% до 1,6 млн декалитров к уровню 2022 года и 64% к 21-му.

Двузначные темпы роста премиальных брендов из высокомаржинальных сегментов позитивно влияют на прибыль компании. А что еще больше оказывает эффект, так это показатели ВинЛаба. Объем продаж сегмента вырос на 33,5% за год, а количество точек достигло 1500 (+155 в этом году). Аналогично растут и другие метрики. Рост трафика составил 27%, средний чек увеличился на 5%. Видно, что сеть будет являться точкой роста финансовых показателей компании.

💬Отрадно, что в отчетном периоде состоялось подписание новых контрактов с партнерами из недружественных стран: Италии, Ирландии, Мексики, Франции и Шотландии. Компания имеет все необходимое для дальнейшего успешного развития — широкий портфель востребованных брендов, уникальную дистрибуционную платформу, собственную сеть розничных магазинов, а также сильную команду, заряженную на лидерство.

Операционные результаты компании оказались лучше ожиданий. Динамика во втором квартале улучшилась и позволяет рассчитывать на сохранение денежных потоков. В свою очередь это позволит продолжить компании придерживаться новой дивидендной политики, что так нравится современным инвесторам.

По ней Белуга обязалась выплачивать дивиденды 2 раза в год на уровне не менее 50% от чистой прибыли. Не имея на руках отчета по МСФО рассчитать дивиденды сложно, но двузначную доходность мы можем получить, а ожидать новых рекомендаций нам стоит уже в октябре-ноябре. Все это позволяет сохранить инвест-идею, хоть и с меньшим потенциалом роста.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

15 Jul 2023 10:05

🇷🇺Триумфальное восхождение Индекса Мосбиржи продолжается. За неделю рост составил 2,5%. Современные отечественные инвесторы - народ нервный, но отходчивый. В отсутствии негативных новостей продолжает скупать активы. Дополнительным драйвером роста служат выплачиваемые дивиденды, которые возвращаются в рынок.

Если наложить график доллара на индекс, то нельзя не заметить высокую корреляцию. С сентября прошлого года «зеленый» прибавил больше 68% и оказывает позитивное влияние на доходы экспортеров. ЦБ не спешит врываться в рынок со своими сдерживающими словесными интервенциям, а значит шанс на продолжение роста еще сохраняется. Хотя коррекция назрела, и спешить с покупками валюты не стоит.

В лидеры роста недели врываются депозитарные расписки, ожидающие переезда в дружественную юрисдикцию. Им помогает указы президента о редомициляции до конца года. Пятерочка растет на 13,6% в преддверии публикации отчета, Яндекс, так и не раскрывший деталей разделения активов, прибавляет 8,7%, и даже всеми забытый зомби VK вырос на 9,1%.

🛢Нефтегазовый сектор преимущественно в зеленой зоне за исключением Татнефти и Башнефти, снижающихся на 0,5% и 0,4% соответственно. Выплаченные дивиденды остужают пыл быков. До следующих рекомендаций рост имеет ограниченный эффект, а вот газовики продолжают рост. Газпром растет на 2%, Новатэк на 3,6%. По-последнему идея сохраняется. Ее я раскрою в ближайшее время. Трубопроводной монополист растет по инерции и едва ли имеет фундаментальные причины к росту.

Сталевары также оказались в лидерах роста. Инвесторы перестраховались и в прошлом году распродали активы. Однако операционно рентабельные металлурги переориентируются и могут еще нас удивить. Северсталь за неделю прибавила 4%, ММК 5,8%, а мой фаворит НЛМК 4,8%.

Новый сезон корпоративной отчетности стартовал с Белуги, которую разберу на следующей неделе. На прошедшей посмотрел на НКНХ и Сургутнефтегаз, а также продолжил готовить для вас полезные утренние брифинги. ИнвестТема работает, чтобы экономить ваше время на анализ рынка.

Всем хороших выходных!

Читать полностью…

ИнвестТема | Литвинов Владимир

14 Jul 2023 06:30

Один из крупнейших золотодобытчиков страны ПАО «Селигдар» вчера провел традиционный «День Инвестора» на Московской бирже, на котором поделился своими планами и презентовал интерактивный годовой отчет за 2022 год. Его я крайне советую посмотреть.

💬 Также член совета директоров Селигдара Константин Бейрит сопроводил отчет интересным комментарием: «Я думаю, что по результатам 2023 года вероятность того, что мы выплатим дивиденды, она не нулевая, но финансовая устойчивость компании будет стоять во главе угла»

К отчету мы еще вернемся, заодно разобрав и результаты за первое полугодие 2023 года, но текущая конъюнктура заставляет чуть пристальнее следить за компанией.

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

13 Jul 2023 06:30

НКНХ - разбираемся с инвестпрограммой

Озабоченность отечественных инвесторов одними лишь дивидендами в последнее время вызывает у меня скепсис. Они забывают о важности оценки бизнеса компаний и влиянии расширения инвестиционных программ на будущие денежные потоки. Сегодня рассмотрим одного из крупнейших нефтехимиков России и Европы Нижнекамскнефтехим (входит в Сибур).

Согласно отчета по РСБУ за 2022 год, НКНХ получил 47,8 млрд рублей чистой прибыли, превысив на 14,4% показатели 2021 года. Если мы обратимся к Федресурсу, то и в первом квартале 2023 года прибыль также продолжила расти. Одним из ключевых драйверов становится текущая девальвация рубля.

Однако не стоит забывать, что существенную долю в структуре выручки НКНХ занимают каучуки, импорт в ЕС которых попал под ограничение в начале 2023 года. Пока мало информации насколько негативно данное ограничение повлияет на прибыльность компании, но можно предположить, что переориентация таких объемов на Восток, не будет простой и быстрой задачей. А логистическое плечо до рынков Азии будет существенно дороже, что неизбежно сократит прибыльность продаж каучуков на азиатский рынок.

Нижнекамскнефтехим реализует масштабную инвестиционная программу, итогом которой в конце следующего года станет запуск комплекса ЭП-600. Новый комплекс позволит практически удвоить мощность пиролизов НКНХ в 2025 году. Данный проект планировалось ввести в эксплуатацию еще осенью этого года, однако ряд проблем, связанных с санкционными ограничениями, сдвинули сроки реализации. Проблемы с генеральным подрядчиком Гемонт также вносят свою лепту в смещение сроков

Основные инвестиции планируются на 24-25 года. Практически весь денежный поток и скопившаяся ликвидность НКНХ будут уходить на реализацию инвестпроектов. Операционная безубыточность данных проектов реализуется на поздних этапах, не ранее 2026 года, после их выхода на полную проектную мощность. Поэтому говорить о быстром возврате инвестиций не приходится, хотя в долгосрочной перспективе - это может принести существенную выгоду.

По итогам прошлого года компания решила выплатить скромные дивиденды в размере 1,49 руб. на акцию (див. доходность 1,7% на преф.) – эмитент решил оставить кэш на завершение инвестпрограммы и скорее всего по итогам 2023 и 2024 годов выплаты акционерам также будут небольшими. Но как вы уже поняли, исходя из моих тезисов, вопрос стоит не в сиюминутном удовлетворении потребностей инвесторов, а в выстраивании будущих денежных потоков.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

11 Jul 2023 06:30

Золотой байбек

В ходе торговой сессии понедельника акции отечественной золотодобывающей компании Полюс подлетали в моменте на 15% на новостях о buyback. Сегодня еще раз хочу вернуться к этой инвест-идее и разобрать последние новости.

💬 Итак, Совет директоров одобрил программу приобретения 40,8 млн обыкновенных акций ПАО «Полюс». Цена приобретения в рамках байбека составляет 14 200 рублей за одну акцию, что представляет премию к текущей цене в размере приблизительно 30%. Акционеры вправе подавать заявки своему брокеру в отношении любого количества акций, принадлежащих им на конец операционного дня 7 июля 2023 г.

Механизм подачи заявок максимально упрощен в интересах частных инвесторов. Всего планируется выкупить порядка 29,99%.

По мнению самой компании, акции в данный момент недооценены, финансовые показатели на достойном уровне благодаря поддержке высоких цен на золото. Выкупленные акции могут стать инструментом для различных M&A сделок и проектного финансирования. Поэтому я бы не исключал в ближайшем будущем крупных сделок, что станет дополнительным бустом для Полюса.

Выкуп выкупом, но я большее внимание уделяю развитию самого бизнеса и хорошей конъюнктуре на рынке золотодобычи. Полюс имеет одну из самых низких себестоимостей добычи в секторе. Пользуется в 2023 году повышением средних цен на золото на спотовом рынке и восстановлением уровней добычи.

К тому же переориентация в восточном направлении идет полным ходом. По данным Metals Focus, Россия в 2022 году экспортировала 116,3 т. золота, а ключевыми странами стали: ОАЭ с ростом импорта с 1,3 т. до 75,7 т., Китай и Турция с объемами до 20 тонн.

Все это позволяет мне и дальше позитивно смотреть на будущее нашего золотодобытчика, делая его более интересным, нежели другие представители сектора. Сухой Лог и дивиденды я умышленно не затрагиваю, так как эту тему разберем в другой раз. Пристально слежу за подробностями байбека и ожидаемой публикацией отчета за 1 полугодие.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

10 Jul 2023 06:30

Сургутнефтегаз - «фантомные» дивиденды

По Сургуту только ленивый не высказался после публикации отчета. На фоне валютного ралли я тоже решил вставить свои 5 копеек. Итак, Сургутнефтегаз в июне неожиданно для многих инвесторов представил отчётность по РСБУ за 2022 год. Выручка компании увеличилась на 23,5% до 2,3 трлн руб., а чистая прибыль сократилась на 88,2% до 60,7 млрд руб. Слабые результаты по прибыли были ожидаемы из-за переоценки валютной кубышки, впитавшей укрепление национальной валюты в 2022 году.

💬 Совет директоров рекомендовал дивиденды за прошлый год в размере 0,8 руб. на обычку и преф. По уставу компания платит дивиденды по привилегированным акциям в 10% чистой прибыли. При этом выплаты на одну такую бумагу не могут быть меньше дивидендов на обыкновенные акции. Так и получилось, Сургут нарушил традиционное превышение выплат на префы, хотя уложился в див политику.

Рынок всегда живет будущим, а не прошлым, поэтому нас интересует возможная динамика финансовых результатов в 2023 году. Эмитент не раскрыл в каких валютах находится легендарная кубышка, однако то, что она сохранилась уже радует. Если же Сургут оставил кэш в долларах, то объем кубышки должен был превысить $61 млрд (по курсу на конец 2022 года).

В этом году мы наблюдаем девальвацию рубля, поэтому при сохранении текущих уровней по доллару дивиденды за 2023 год могут составить около 10 руб. Данный показатель целесообразно скорректировать на 25%, поскольку нефтяные цены в этом году ниже прошлогоднего уровня, а российские нефтяники вынуждены были сократить добычу черного золота в рамках соглашения ОПЕК+, что приведет к сокращению операционной прибыли. Но даже возможные дивиденды в размере 7,2 руб. на префы предполагают див. доходность 17%.

Можем ли мы в конце года увидеть более крепкий рубль и очередные мизерные дивиденды? В теории может случиться всё что угодно, однако такой сценарий маловероятен в нынешних экономических реалиях. Дефицит федерального бюджета вынуждает власти плавно девальвировать рубль. Тот же вице-премьер Андрей Белоусов в рамках ПМЭФа заявил о том, что комфортный для экономики курс доллара находится в диапазоне 80-90 руб. Прогнозы Белоусова часто сбываются, поэтому можно ориентироваться на данный диапазон.

Сургутнефтегаз сохранил свою кубышку, что при сохранении текущей рыночной конъюнктуры позволяет рассчитывать на неплохие дивиденды и возвращение инвест-идеи по компании. Большинство аналитиков придерживается такого мнения и я не исключение. Напомню, что Сбербанк, по которому все в один голос кричали о покупке, удвоился за последний год. Однако котировки уже значительно отрасли и могут в ближайшее время скорректироваться, имейте это ввиду.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

06 Jul 2023 17:29

Бизнес-психологи помогают скорее прийти к поставленной цели, ответить на вопросы/ решить проблемы:

✅ работа/бизнес перестали приносить удовольствие;

✅ Словили эмоциональное выгорание, не знаете как найти ресурс и смысл двигаться дальше;

✅ Весь день чем то заняты, но фактически - отсутствие развития и движения;

✅ Потеряли энергию и интерес, к жизни, к работе;

✅ Сложно принимать решения, страх сделать неверно, ошибиться;

✅ Вложенная энергия несоразмерна полученному результату;

✅ Результат вас не удовлетворяет, вы постоянно недовольны собой;

✅Сложно с организовать работу сотрудников, подчиненных;

✅ Сложности с наймом толковых сотрудников, вам кажется что нет людей которые соответствуют вашим требованиям

✅ Слабый фокус, часто отвлекаетесь от решения задач, перескакиваете с одной на другую, не доделав до конца

Хотим вам представить Антона.

Он-бизнес-психолог, который нашёл своё призвание в психологическом консультировании для мужчин, предпринимателей, и занимается этим более 11 лет

Со слов клиентов, Антон:

«Резкий, конкретный, методичный, как хирург, который делает свою работу по вырезанию опухоли/спасению жизни.

Помогает увидеть большую цель, желание, миссию, найти энергию, чтобы зарабатывать с лёгкостью и жить в кайф.

Возможно, Антон, именно тот, кого вы искали.

Подписывайтесь 👇

/channel/+C6c-NGItcz44MDIy

#реклама

Читать полностью…

ИнвестТема | Литвинов Владимир

05 Jul 2023 13:13

CarMoney - расставляем акценты!

Одной из самых обсуждаемый бумаг последних дней по праву можно назвать CarMoney под тикером CARM. По итогам торгов вторника акции финтех-сервиса снизились на 9% и взбудоражили все инвестиционное сообщество. Сегодня хочу подвести итог размещения и расставить правильно акценты.

Итак, 3 июля стал первым днем, когда бумаги CarMoney стали торговаться на бирже. Как и ожидалось акции поступали в стакан лесенкой и к концу торговой сессии понедельника достигли 3,318 рублей. Правда заявленная нижняя планка на 2,37 была не у всех брокеров доступна. Тем не менее ажиотаж был серьезный. Спрос на бумаги в несколько раз превысил предложенный в ходе DPO (Direct Public Offering) пакет акций в 600 млн рублей.

Одновременно с этим руководством компании и организатором DPO было принято решение о продаже дополнительного объема акций в размере 6% капитала. Причем это не допэмиссия, как посчитали некоторые. Это всего лишь дополнительный freefloat и механизм поддержания ликвидности. Да и чем плохо влить еще 350 млн рублей? Суммарно было привлечено около 950 млн рублей, которые компания направит на развитие бизнеса и поддержания уровня достаточности капитала.

Основатель CarMoney Антон Зиновьев так прокомментировал размещение:

«Мы рады, что инвесторы высоко оценили предложение CarMoney. Приветствуем всех в числе наших акционеров. Очевидно, что основной объем на торгах был выкуплен физическими лицами. Нас радует тот уровень интереса, который рынок продемонстрировал по отношению к компании».

А меня радует, что компания охотно идет на диалог с потенциальными инвесторами и аналитиками. Что новые интересные бизнесы появляются у нас в торговых терминалах. Что можно проанализировать любого новичка и принять решение о добавлении в портфель. Кто вам сказал, что акции с момента листинга должны расти? Спекулянты, сигнальщики, недоаналитики? Оценивайте бизнес, проводите фундаментальный анализ, инвестируйте долгосрочно, а спекуляции оставьте другим.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

04 Jul 2023 06:30

Банки, застройщики и еще немного про АЛРОСу

Российский рынок начинает неделю разнонаправленно. Индекс Мосбиржи закрылся снижением на 0,1%. Тяжело стартовала неделя у нефтегазового сектора. Несмотря на продление ограничения на добычу от Саудовской Аравии в 1 млн. б.с. и добровольного сокращения экспорта Россией на 500 тыс. б. с., котировки на российскую марку Urals остаются под давлением и торгуются ниже $60 за баррель.

Банковский сектор, напротив, закрыл понедельник позитивно. Сбербанк и ВТБ прибавляют по 1,7% и 1% соответственно. Несмотря на дополнительную эмиссию акций, ВТБ продолжает показывать положительные значения прибыли, а сегодня отчитался о росте ипотечного портфеля за первое полугодие. Эти же новости толкнули котировки ПИКа вверх на 2%.

А вот ЛСР корректируется на 6% без видимых причин. Котировки акций достаточно сильно восстановились и сейчас решили уйти в коррекцию. Более того, несмотря на рост ипотечного кредитования в первом полугодии, в начале 2024 завершается несколько льготных ипотечных программ, а ключевая ставка ЦБ может начать рост уже на следующем заседании. Поэтому “встречный ветер” у застройщиков будет только усиливаться.

Начались движения в АЛРОСе. Несмотря на снижение индекса алмазов, рублевые доходы после ослабления национальной валюты могут вырасти. Бумага ранее считалась щедрой на дивиденды, поэтому инвесторы начинают потихоньку возвращаться в актив. Основания на возврат к хорошему дивидендному потоку в 2024 году у компании имеются, при этом котировки все еще отстают от рынка.

А вот акции золотодобытчиков не присоединились к позитиву АЛРОСы. Золото все еще находится в нисходящем тренде. Давление оказывает рост реальных процентных ставок в США. Технические аналитики предостерегают, что снижение ниже $1900 за тройскую унцию может спровоцировать дальнейшую коррекцию. Однако если мы откроем котировки золота в рублях, то увидим, что нашим компаниям бояться нечего.

МТС продолжает снижаться после дивидендного гэпа. Как и писал ранее, котировки акций перекуплены, а дивидендная доходность перед выплатой находилась на уровне облигаций МТС. Сейчас цены немного остыли, но ловить ножи не самая лучшая идея.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

34919

34919

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}