ИнвестТема | Литвинов Владимир

09 Sep 2023 09:31

🇷🇺 Всего два дня потребовалось рынку, чтобы полностью обнулить всю позитивную динамику прошлой недели. Индекс Мосбиржи потерял 2,74%, отрисовав медвежье поглощение на недельном таймфрейме. Все это намекает на продолжение нисходящей динамики в понедельник, но рынок субстанция непредсказуемая, и армагеддонить пока рано.

Любые попытки медведей продавить доллар с юанем заканчиваются новым витком роста валюты. В то время как Минфин сокращает продажу валюты, ЦБ планирует ускорить продажу в период с 14 по 22 сентября с 2,3 млрд до 21,4 млрд. Регуляторы действуют несинхронно, отражая общий дисбаланс. Я в свою очередь жду коррекцию валюты и не спешу наращивать позицию по ней.

🛢Нефтегазовый сектор преимущественно снижается. Не помогает ему сокращающийся спред в ценах на Brent и Urals до $5-10. Лукойлу скорее всего согласуют выкуп у нерезидентов, но акции движутся в общерыночной канве, теряя 2,8%. Газовики не отстают. Газпром улетел вниз на 1,5%, Новатэк на 2,7%. А вот растущая прибыль Роснефти и Татнефти позволили нефтяникам остаться в положительной зоне. Акции растут на 0,02% и 0,6% соответственно.

В итогах недели я часто упоминаю неадекватный рост неликвидов. Так происходит и на этой неделе. Русолово продолжает памп, увеличившись на 70%, Таттелеком прибавил 53,6%, а Соллерс 28,4%. Последнему помогают словесные интервенции властей, намекающие на поддержку отрасли. В целом ситуация продолжает оставаться неадекватной.

🏦Зампред ЦБ Филипп Габуния заявил о наличии эффективного заслона от инсайда у Мосбиржи и ЦБ, но со стороны их попытки кажутся тщетными. Мой тезис о том, что рынок болен, все больше кажется обоснованным, и рано или поздно мы увидим дамп в бумагах неликвида. Аккуратнее!

Дабы избежать ошибок в выборе перспективных активов, мы с вами продолжаем проводить фундаментальный анализ эмитентов. На неделе разобрали АЛРОСу, Совкомфлот, Распадскую, Globaltrans и Fix Price. На следующей вас ждет еще одна порция статей, призванная повысить эффективность ваших инвестиций. Работаем.

Всем хороших выходных!

Читать полностью…

ИнвестТема | Литвинов Владимир

07 Sep 2023 06:30

Globaltrans работает в комфортных условиях

Отчетность Globaltrans рынок ждал с большим нетерпением, поскольку в середине августа эмитент анонсировал проведение редомициляции с Кипра в ОАЭ, и инвесторы хотели понять с какими результатами компания закончила первое полугодие и на какие дивиденды можно будет рассчитывать после смены прописки.

Итак, выручка компании за отчетный период увеличилась на 7,4% до 52 млрд рублей. В этом году наблюдается рост ставок оперирования в сегменте полувагонов на фоне сокращения профицита вагонного парка на сети РЖД. Если в начале года избыток полувагонов составлял 62,3 тыс., то к 30 июня показатель сократился до 48,3 тыс. Арендные ставки сейчас в полтора раза выше среднего показателя за последнюю пятилетку и, если показатель вернется к среднему значению мы увидим просадку по доходам ж/д перевозчика. Арендные ставки начнут падать в момент роста профицита вагонного парка, однако сейчас этот сценарий маловероятен, поскольку на сети РЖД вырос оборот вагона – для перевозки грузов требуется больше подвижного состава, чем раньше. В Союзе операторов железнодорожного транспорта не видят предпосылок для улучшения этой ситуации и ждут роста арендных ставок в ближайшие месяцы.

Globaltrans отличается от своих конкурентов достаточно низким показателем порожнего пробега, который в первом полугодии сократился на 3 п.п. до 39%. В среднем по отрасли показатель составляет 45%. Рост операционных доходов в совокупности с увеличением положительного сальдо по финансовым операциям позволили компании увеличить чистую прибыль на 70% до 20,9 млрд рублей.

В ходе конференц-звонка гендиректор Globaltrans Валерий Шпаков заявил о том, что редомицилия в ОАЭ займет около полугода, однако смена юрисдикции не означает автоматической выплаты дивидендов. Топ-менеджер лукавит или действительно есть риски, по которым финансовые власти не согласуют компании перевод денег для выплаты дивидендов акционерам? Скорее всего истина где-то посередине – шансы получить причитающиеся дивиденды у акционеров повышаются, однако нельзя исключать варианта, что Правительство РФ может вставить палки в колеса и обложить компанию налогами на сверхдоходы, а может побудить эмитента увеличить инвестпрограмму, чтобы получить право на перечисление кэша в ОАЭ.

💬“Не было бы счастья, да несчастье помогло”, - именно так можно охарактеризовать ситуацию, с которой столкнулся Globaltrans. Благодаря геополитике на сети РЖД сокращается избыток вагонного парка, что толкает вверх арендные ставки и позволяет перевозчикам увеличивать прибыль.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

06 Sep 2023 06:30

Распадская - слабое полугодие

Санкционная риторика Запада заставила пересмотреть ключевые экспортные направления российских угольщиков. По оценкам Минэнерго, наш экспорт потерял всего 1% по итогам 2022 года и составил 221 млн тонн угля. За тот же период экспорт металлургического угля в Китай вырос на 127%, в Индию на 144%. А вот в первом полугодии 2023 года динамика снизилась, поэтому не лишним будет рассмотреть отчет Распадской.

Итак, выручка компании за отчетный период упала на 24,9% до 93,6 млрд рублей. Сложности с фрахтованием судов, экспортные ограничения и значительное падение цен на коксующийся уголь, стали заградительными факторами для доходов. Причем это не было сюрпризом для нас. В предыдущих разборах я указывал на низкие прогнозные значения самой компании по ценам на уголь. Несмотря на всплеск цен в феврале, к июню они опустились до $170 за тонну на FCA Россия.

При этом себестоимость реализации продолжила расти. Высокая стоимость логистики привела к увеличению издержек. Также растут и коммерческие расходы. По итогам полугодия они увеличились в два раза до 24,9 млрд рублей. Мы не можем в полной мере оценить эту статью расходов, ведь Распадская ее по-прежнему не расшифровывает.

Такая раскорреляция между падением выручки и ростом костов стала основной причиной падения прибыли на 55,7% до 23,1 млрд рублей. И может быть нам стоит надеяться на позитивное влияние курса рубля к основным валютам, но этот эффект нивелируется прогнозами по дальнейшему снижению цен на коксующийся уголь.

В итоге мы снизили выручку, прибыль и EBITDA на 59%, а капзатраты немного подросли. В текущих условиях руководство Распадской сделало единственно правильное решение - отказалось от выплаты дивидендов. Однако, что для руководства хорошо, для инвесторов - причина с настороженностью покупать акции.

Как реагирует сама компания?

«Проводится работа по улучшению структуры экспортных продаж с увеличением поставок в Индию, а также по оптимизации логистических цепочек. Реализуется программа по повышению производительности труда и снижению издержек»

Хватит ли этого, узнаем уже по итогам 2023 года, но уже сейчас видно, что рост акций в последние месяцы носит лишь спекулятивный характер и следует за рынком. Фундаментально акции выглядят менее перспективно в моменте.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

04 Sep 2023 17:07

💭 А ведь, Сбербанк не единственная золотая жила 2023 года. Если бы вы инвестировали всего 100.000р в акции Белуги, когда компанию считали убыточной, сейчас у вас было бы больше 750.000р .

Аналогично с Позитивом, ФосАгро и Полюсом, которые выросли в 20-25 раз. Фишка в том, что таких компаний сегодня СОТНИ. А чтобы находить их не разбираясь в нюансах читайте канал "Инвестиции Студента"

Автор находит акции, которые совсем скоро вырастут в 10, 20, а то и 30 раз. Говорит, когда купить и когда срочно продавать, чтобы забрать максимальную прибыль

Забирайте список акций с потенциалом роста от +100%: /channel/+NxkSDAPfweZiMGEy

#промо

Читать полностью…

ИнвестТема | Литвинов Владимир

03 Sep 2023 10:17

Разбор АЛРОСА ● Whoosh - самокаты не нужны ● Вся правда о Сегеже

Друзья, хочу представить очередное видео с фрагментом вебинара от 31 августа, который я проводил для подписчиков ИнвестТема Premium:

https://www.youtube.com/watch?v=uiCEdgiqt78

В этом видео я хочу разобрать АЛРОСу в текущих условиях. Посмотрим на санкционную повестку и то, как воспринимают эту идею другие аналитики. Также акцентируем внимание на рисках инвестирования в Whoosh и моем мнении о Сегеже. Ну и закрепим все это разбором отчета Selectel.

3:13 Новые санкции на АЛРОСу

7:33 Теханализ акций АЛРОСы

12:07 Риски для Whoosh

17:22 Вся правда о Сегеже

🔥 Не забывайте подписываться на мой YouTube-канал. На нем всегда сможете найти парочку полезных инвест-идей. И лайк под видео меня максимально мотивирует. Спасибо и приятного просмотра!

Читать полностью…

ИнвестТема | Литвинов Владимир

01 Sep 2023 15:43

Selectel - разбор отчета за первое полугодие 2023 года

Ключевым элементом моей работы как аналитика является поиск и изучение фундаментально сильных компаний, представляющих интерес для инвесторов. Может быть поэтому Selectel регулярно попадает ко мне на разбор. Ранее мы изучали отчетность компании сквозь призму размещенных ей облигаций. После заявлений об изучении возможности выхода на биржу, нам будет куда интереснее разобрать отчет компании за первое полугодие 2023 года.

Итак, выручка компании продолжает стабильно расти. За отчетный период увеличилась на 34% до 4,8 млрд рублей. Один из лидеров российского IT-рынка отмечает повышенный спрос на свои облачные решения, как со стороны существующих клиентов, так и от новых. Не лишним будет напомнить, что «исход» зарубежных конкурентов с нашего рынка позволяет нарастить долю Selectel. За тот же 2022 года выручка увеличилась на 68% до 8,1 млрд рублей.

В разбивке по сегментам ситуация выглядит еще лучше. Приватные облака на базе выделенных серверов растут на 33% и занимают долю в 59% от общей выручки. Публичные и приватные облака показали наилучшую динамику, плюс 44%. Услуги дата-центров занимают долю в 11% и прибавили 21% до 0,5 ярдов.

Себестоимость продаж уступает в динамике выручке, а прочие операционные расходы вообще остались на уровне прошлого года. Все это позволило практически в 2,5 раза нарастить чистую прибыль за полугодие 2023 года до 1,5 млрд рублей. Рентабельность по чистой прибыли увеличилась с 17% в 2022 году до 31% в текущем.

А что еще больше радует, так это снижение долговой нагрузки. Selectel умудряется не только активно наращивать выручку и прибыль, но и показывать превышение операционного денежного потока над капзатратами. В итоге чистый долг компании снизился до 5,6 млрд руб., а показатель чистый долг/EBITDA LTM с 1,7х в 2022 году до 1,1х в 2023 году.

В августе текущего года Selectel успешно разместил 3-й выпуск облигаций Селектел-001Р-03R со ставкой купона 13,3% годовых и сроком на 3 года. Деньги будут направлены на рефинансирование первого выпуска и дальнейшее развитие бизнеса, что еще больше окажет положительный эффект на финансовые результаты. Именно поэтому компания попадает в поле моего инвестиционного зрения. Очень жду листинг акций и внимательно слежу за новостями в их Telegram-канале.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

31 Aug 2023 17:01

Покупать сейчас недвижимость или лучше отложить этот вопрос?🤔

Есть способы купить недвижимость по выгодным условиям не за 14% после повышения ЦБ, а за 0,01% на весь срок и получить свою квартиру с платежами ниже аренды.

Как раз ребята из Tower Group рассказывают в своем канале как в таких реалиях выбрать лучшие условия для покупки и каждый день публикуют квартиры с комфортным платежом в разных районах Петербурга.

Они сотрудничают только с проверенными застройщиками: Setl,RBI,LEGENDA, и другими, которые зарекомендовали себя на рынке.

А услуги для клиентов бесплатны, комиссию им выплачивает застройщик.

А чтобы найти квартиру индивидуально по вашим критериям нажмите ➕ под этим постом.

⚡️Ждем вас в канале:

Новостройки Питера | Tower Group

#промо

Читать полностью…

ИнвестТема | Литвинов Владимир

30 Aug 2023 06:30

Юнипро - ищем причины для покупки

Несмотря на общее ралли всех секторов Мосбиржи в первой половине года, за электроэнергетиками остается звание одних из аутсайдеров. Причина кроется в традиционной зависимости от состояния экономики, отсутствии отчетов, а также в высокой доле зарубежного капитала в структуре акционеров многих компаний. Один из гештальтов мы сегодня закроем, так как Юнипро опубликовал отчет по МСФО за первое полугодие 2023 года, который мы и разберем.

Итак, выручка компании за отчетный период выросла на 13,5% до 58,3 млрд рублей. Причина такой динамики кроется в увеличение объема генерации электроэнергии станциями Юнипро на 4,4%, а также в росте цен реализации электроэнергии на сутки вперед (РСВ) и конкурентного отбора мощности (КОМ). Ну и не забываем о продолжающейся программе ДПМ по 3-му энергоблоку Березовской ГРЭС.

А что еще более важно, так это снижение операционных расходов на 26,5% до 40,2 млрд рублей. Помните я в прошлом году акцентировал ваше внимание на обесценении основных средств и нематериальных активов на сумму в 19,8 ярдов? Так вот сейчас пришло время воспользоваться высокой базой по этой статье.

В итоге компания учла обесценение и показала чистую прибыль в размере 16,1 млрд рублей, против убытка в 2,4 млрд годом ранее. Не сказал бы, что рост органический, но на то это и разовая статья расходов, чтобы учитывать ее в оценке будущих периодов.

На этом все позитивные драйверы заканчиваются. В 2022 году по указу президента все активы Uniper и Fortum перешли под управление государства. Как раз немецкой Uniper принадлежит 83,73% в ПАО «Юнипро», и эта доля теперь находится в оперативном ведении государства. И все бы хорошо, но только нам, как миноритарным акционерам, от этого решения ни холодно, ни жарко.

Тот же Магнит принял максимально выгодное решение выкупить активы у недружественных акционеров с дисконтом. По Юнипро такого решения не принимали, равно как и решения о выкупе доли Uniper другой подходящей для этих задач компании. На ИнтерРАО не намекаю.

И если оценивать сам отчет, то он вполне приемлемый, однако отечественным акционерам стоит быть внимательными при оценке инвестиционной привлекательности Юнипро. Раскрытие акционерной стоимости откладывается на неопределенный период, так как ни выкупа с диктантом, ни выплаты дивидендов пока не предвидится. На росте я раздал свои акции и возвращаться пока не планирую.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

29 Aug 2023 08:13

❗️ Важная информация для инвесторов!

📊 Наш рынок стал очень волатильным в последнее время. Нарастает геополитическая напряженность, ЦБ поднял ключевую ставку сразу на 3%, доллар пробивал отметку в 100 рублей. Многие считают такие события случайностью, но в нашем мире все закономерно. Было бы разумным подготовить свой портфель заранее на случай возможной турбулентности этой осенью.

📉 Здесь не идет речь о глобальном кризисе и я не призываю на все деньги покупать тушенку и золотые монеты, как некоторые рекомендуют. Главная задача оценить происходящие события непредвзято и без эмоций. Тогда вы сможете увидеть интересные идеи там, где многие пока их не замечают. Мы, кстати, очень сходимся во взглядах с моим другом Георгием и по совместительству автором канала "ИнвестократЪ".

💼 Он уже начал менять некоторые активы, а на своем канале подробно рассказал, какие именно и почему. Кстати, если опираться на исторические данные, его стратегия на 2023 год, как и моя, дала отличные результаты. Более 80% выбранных активов обогнали индекс Мосбиржи полной доходности в этом году. Вы можете сами в этом убедиться.

📈 Какие бы события не происходили на рынке, главное, чтобы у вас была инвестиционная стратегия и вы ее придерживались, как в известном МЕМе. Вот отличный пример доходной стратегии, которая рассчитана на получение пассивного дохода в виде дивидендов и купонов. Несмотря на всю геополитику и отказ от выплат акционерам со стороны некоторых эмитентов, пассивный доход проложил прирастать, что подтверждает целесообразность инвестировать часть средств в фондовый рынок.

От себя рекомендую не поддаваться панике, фильтровать всю информацию из новостей и подписаться на канал ИнвестократЪ, там выходит ежедневная аналитика и альтернативный взгляд на происходящее, о чем не рассказывают в СМИ.

Читать полностью…

ИнвестТема | Литвинов Владимир

27 Aug 2023 10:31

Лукойл может взлететь ● 145% прибыли по Белуге

Друзья, хочу представить очередное видео с фрагментом вебинара от 25 августа, который я проводил для подписчиков ИнвестТема Premium:

https://www.youtube.com/watch?v=ObSbocuOHp0

Следом за Магнитом, Лукойл заявил о выкупе своих акций у нерезидентов с дисконтом. Разбираемся в деталях байбэка и обсуждаем целевые уровни по компании. Также пробежимся по ситуации с золотом и Белугой. Последняя сделка принесла мне еще порядка 30% прибыли, что вкупе с предыдущими закрытыми сделками составляет более 145%.

02:37 Что с Лукойлом?

05:46 Лукойл выкупает 25% акций

12:23 Разбор Белуги (НоваБев)

16:54 Технический анализ Белуги

🔥 Не забывайте подписываться на мой YouTube-канал. На нем всегда сможете найти парочку полезных инвест-идей. И лайк под видео меня максимально мотивирует. Спасибо и приятного просмотра!

Читать полностью…

ИнвестТема | Литвинов Владимир

25 Aug 2023 06:30

☕️ Утренний брифинг перед открытием рынка

Индекс Мосбиржи продолжает консолидироваться возле отметки 3100 пунктов. Большую часть лета рынок рос за счет ослабления рубля, которое стимулировано приток капитала в бумаги экспортёров, однако после резкого повышения ключевой ставки ЦБ рубль стабилизировался, что оставило экспортёров без топлива для роста в моменте.

В понедельник завершается налоговый период и не исключено, что мы вновь можем увидеть небольшое ослабление рубля. На нефтяном рынке также не исключена коррекция. Во-первых, США могут снять санкции с Венесуэлы, чтобы добиться роста поставок углеводородов на мировой рынок. Во-вторых, Каракас не сможет резко нарастить добычу, поскольку его нефтяная отрасль за последние 10 лет была сильно разрушена (добыча упала более чем в 3 раза), но психологически это негативно повлияет на нефтяные цены.

Татарстанские нефтехимики представили финансовые результаты за первое полугодие. Прибыль Казаньоргсинтеза и Нижнекамскнефтехима сократилась на 46% и 94% соответственно. Слабые результаты были ожидаемы на фоне эффекта высокой базы, поскольку в первой половине прошлого года цены показывали вертикальный рост. Во второй половине года результаты обеих компаний будут лучше, поскольку цены на пластики сейчас на 10% выше показателя годичной давности.

Газпромнефть после долгого перерыва раскрыла свои финансовые результаты. Показатели выручки и чистой прибыли сократились, однако вышли лучше консенсус-прогноза. Вклад первого полугодия в дивиденды составляет порядка 35 руб., что ориентирует нас на 5,4% доходности. Вторая половина года для компании будет более благоприятной ввиду девальвации рубля, поэтому шансы на див. доходность в размере ключевой ставки ЦБ 12% достаточно высокие. Незабываем, что у компании большая доля продаж приходится на эталонные сорта нефти, а налоги компания платит исходя из стоимости сорта Urals, который дешевле.

По данным всемирной ассоциации стали, производство металлопроката в России в июле выросло на 5,8% до 6,3 млн тонн. Металлурги наращивают производство за счет высокого спроса со стороны строительства и машиностроения. Главная интрига в секторе сталеваров: кто первый заплатит дивиденды? Северсталь и ММК намекают, что время распределения прибыли скоро наступит, а НЛМК молчит, и единственная не представила операционный отчет за полугодие.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

23 Aug 2023 06:30

Ренессанс - больше, чем просто страхование

Единственная страховая компания с первым уровнем листинга на Мосбирже, отчиталась за 6 месяцев 2023 года, значительно превысив ожидания рынка по чистой прибыли. А что еще более важно, сообщила о своих планах по дивидендам. С видеопрезентацией менеджмента можете ознакомиться здесь.

Сегодня подробно разберем Ренессанс Страхование и в который раз акцентируем внимание на главном. К слову, после прошлой моей статьи в мае, с акции прибавили уже более 70%.

Рынок страхования в России за период с 2012 по 2023 год вырос в 2,5 раза и по прогнозам ЦБ РФ, Эксперт РА и ВСС достигнет 2 трлн рублей по итогам 2023 года. Это вам не динамика продаж электромобилей конечно, но радует, что консервативный рынок в 2023 года начал ускоряться.

Выручка компании в сегменте «non-life-страхование» за отчетный период выросла на 14% до 30,8 млрд рублей. К нему традиционно относят автострахование, ДМС и прочие виды. Ренессанс активно развивает партнерскую сеть и брокерскую модель на рынке автострахования. Агрессивный рост онлайн-продаж, начатый в 2020 году позволил нарастить премии на 19% до 18,0 млрд рублей с долей в 34% от общей выручки.

Премии по НСЖ (накопительному страхованию жизни) увеличились на 24% до 11,3 млрд рублей. Флагманский продукт в линейке «life-страхование» уже занимает долю в 22%. Сама компания видит значительный потенциал роста сегмента, а мне скорее нравится хорошая диверсификация по ключевым линиям бизнеса и сохраняющаяся позитивная динамика.

Однако самое интересное кроется в названии моей статьи. Ренессанс не только предоставляет услуги по страхованию, но и эффективно управляет своим инвестиционным портфелем. На текущий момент он состоит из облигаций (62%), акций (11%), депозитов и денежных средств (21%), прочего (5%). Выглядит, как эталонный портфель консервативного инвестора, не правда ли?

За первое полугодие портфель вырос на 12,4% до 166,6 млрд рублей, а эффект от этого, вкупе с результатами основного бизнеса, позволили добиться чистой прибыли в 7 млрд рублей. Одновременно с прибылью растет и уровень достаточности капитала, который превысил регуляторный уровень в 105%, достигнув 205%.

Отличные результаты по полугодию дали возможность руководству компании рекомендовать Совету директоров направить на выплату дивидендов 63% от чистой прибыли или 7,7 рубля на акцию, что ориентирует нас на 6,5% доходности. Крайне приятное дополнение к общему позитиву по компании. Внимательно слежу за решением СД и акциями Ренессанса.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

21 Aug 2023 15:20

Атаки медведей на акции брокера

В 2022 году инвесторам пришлось перестраивать свою систему работы с брокерами, дабы попытаться избежать инфраструктурного риска. Многие выбрали «Фридом Финанс», который ушел из РФ в начале 2023 года и теперь полностью базируется в Казахстане. Сегодня я хочу обсудить буллинг в отношении «Фридома» и подвергшиеся атаке известных на рынке «спекулянтов-медведей» акции головной компании - Freedom Holding Corp.

Что случилось?

Hindenburg Research, известная своими громкими расследованиями на рынке акций, обратила внимание на «Фридом». Обычно Hindenburg обвиняет бизнесы в недостоверной отчетности, мошенничестве или нечестности с акционерами, а свои отчеты основывают на неназванных источниках, призванных посеять панику среди инвесторов и привести к резкому падению акций. При этом Hindenburg не скрывают, что и сами частенько шортят такие акции.

В своем отчете Hindenburg, ссылаясь на бывшего сотрудника «Фридома», заявляет, что CEO Freedom Holding Corp. Тимур Турлов якобы по-прежнему контролирует российские активы, сама компания нарушает санкционные ограничения и манипулирует ценой акций, а также что у FRHC есть признаки нарисованной выручки. Надо отметить, что Турлов и его «Freedom» не в первый раз подвергается атакам и «разоблачениям». Однако обвинениям не нашлось серьезных аргументов и тогда, и сейчас.

Годы идут, «Фридом» продолжает свой рост, причем в не самые простые годы и в одном из самых сложных регионов с точки зрения санкций и контроля. Не забываем, что финансовый рынок — один из самых «красных» и конкурентных, где спекулянтам и слухам всегда есть место. Эти самые спекулянты после выхода новости 15 августа, «уронили» акции FRHC на 8%, но к концу торговой сессии здравый смысл взял верх, а котировки отбили почти всю просадку.

Это был главный ответ на атаку Hindenburg Research - инвесторы не побежали из акций «Фридома», а значит уровень доверия к компании, к ее отчетам и заявлениям достаточно высок. Акции Freedom на торгах в пятницу показали рост больше чем на 25%. Эта ситуация на рынке называется шорт-сквиз и характеризует неосмотрительность со стороны провокаторов из Hindenburg Research.

Комментарии глава холдинга Тимура Турлова вы можете прочитать в его интервью. В итоге все собранные в обзоре Hindenburg заявления в отношении «Фридома» для регуляторов и инвесторов не содержат ничего нового, о чем холдинг бы не сообщал ранее сам или чего не было бы в аудиторском заключении. На такие атаки «медведей» компания не реагирует. Занимается развитием бизнеса и улучшает свои услуги, что рано или поздно отразится на котировках. Подробнее о ситуации писал на VC в статье.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

19 Aug 2023 09:45

Друзья, на неделе посетил Златоглавую. Думал было отдохну от сообщений о сбитых дронах, но не тут-то было. Удалось встретиться с парочкой друзей из инвест-тусовки, а также побывал на встрече IR-отдела X5 Group с Вредным инвестором в «Особняке инвестора» в Tangiers Lounge. Прямо-таки новый, не побоюсь этого слова, дымный формат общения с инвесторами.

А еще, прогуливаясь по Патрикам 🤪 случайно встретил моего друга и коллегу Александра Абрамяна. Фотки прилагаю. Сделал небольшой коллаж, в который попали небезызвестный Мурад Агаев и Сергей Попов (Malishok). Спасибо ребятам за компанию.

Ну а что до рынка, то неделя выдалась нервная. Ставка ЦБ в 12% не дает поводов для слепого оптимизма, но то, что рынок выкупили в пятницу, намекает на сохранение растущей тенденции. Разборы отдельных отчетов и эмитентов продолжим на следующей неделе.

Всем хороших выходных!

Читать полностью…

ИнвестТема | Литвинов Владимир

17 Aug 2023 17:02

Уже к осени Россия будет другой: грядут события, которые изменят облик страны. Большинство - снова не будут готовы к такому. Еще и ситуация с рублем подливает масла в огонь.

И сейчас лучше сохранять трезвую голову и читать тех, кто не наводит панику и опирается только на факты. Хороший пример - канал Мультипликатор.

Он никуда не уезжал и еще год назад объяснял, почему дефолт РФ - это чушь. Давал точные прогнозы по ситуации с рублем и долларом. Говорил, почему не будет второй волны мобилизации и заранее предупреждал о первой.

А сейчас подробно объясняет, к чему готовиться в 2023/2024, что делать с рублём и недвижкой, и чем для нас закончится мировой кризис.

Стоит подписаться на этот ценный канал, чтобы знать о событиях, еще ДО их наступления и быть готовым!

#реклама

Читать полностью…

ИнвестТема | Литвинов Владимир

08 Sep 2023 06:30

Fix Price и его результаты за первое полугодие 2023 года

По данным независимого аналитического агентства Infoline, розничный рынок фиксированных цен России и стран ближнего зарубежья имеет потенциал в 18 600 магазинов. Представленный в этом секторе Fix Price может последовать за прогнозом и продолжить наращивать свою сеть в РФ, одновременно с экспансией в другие страны.

Компания опубликовала отчет за первое полугодие 2023 года, который мы сегодня и разберем. Итак, выручка Fix Price за отчетный период выросла всего на 3% до 135,7 млрд рублей. Причина скромной динамики в высокой базе прошлого года, в котором мы увидели аномальный ажиотажный спрос на товары первой необходимости и импульсные покупки непродовольственных товаров.

Fix Price не замедляет темпы прироста торговых площадей и в июне сообщила о преодолении планки в 6000 магазинов. За полугодие компания открыла 376 магазинов (включая закрытые), в том числе 333 под собственным управлением и 43 франчайзинговых магазина. Прогноз по открытиям на 2023 год остается прежним – 750 чистых открытий. Fix Price расширяет и географию, тестируя новые рынки. Уже открыты магазины в Армении и Монголии, в следующем году выйдут на рынок ОАЭ.

Валовая маржа компании составила 33,3%, против 33% годом ранее. Однако мы получили отрицательный эффект операционного рычага, когда темпы роста выручки снижаются и одновременно с этим растут операционные расходы. В связи с этим, а также за счет активного развития, общие SG&A расходы выросли на 18,4% до 29,1 млрд рублей и занимают долю в 21,5% от выручки.

Тем не менее переоценка налоговых рисков, прибыль от курсовых разниц в 0,9 млрд рублей и снижение финансовых расходов на 63,7% позволили увеличить чистую прибыль на 286% до 19,6 млрд рублей. Тут есть парочка разовых статей доходов, но все равно динамика радует.

К тому же, Fix Price заботится о своей долговой нагрузке и не хочет взваливать на себя дополнительные расходы на ее содержание, особенно в условиях повышения ставки ЦБ. Чистый долг компании сократился до 3,5 млрд рублей, в то время как на конец 2022 года составлял 11 млрд, а годом ранее был на уровне 26,4 млрд. Чистый долг к EBITDA на текущий момент составляет всего 0,1x.

Я по-прежнему позитивно смотрю на развивающийся бизнес ритейлера. Жду информацию о редомициляции, и как следствие, открытия окна возможности для выплат дивидендов. Любое из этих событий окажет позитивный эффект на бумаги компании и отношение частных инвесторов к ним.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

06 Sep 2023 15:32

Повышение уровня финансовой осведомленности становится чуть ли не ключевым фактором, влияющим на наши доходы в кризисные годы. В 2022 году часть инвестиционных инструментов стала недоступна, поэтому сейчас стоит тщательнее выбирать, куда инвестировать, а выбор зачастую зависит от нашего «финансового IQ».

Telegram-бот поможет нам в этом. Разработанный командой Банки.ру бот способен определить ваш «финансовый IQ» с помощью 10 вопросов о кредитах, банковских картах, страховании, накоплениях, финансовом мышлении, и дать рекомендации для его повышения.

На каждый ответ отводится 30 секунд. По итогам прохождения теста бот добавляет вас в рейтинг, 50 лучших участников получат бонусные рубли от Банки.ру. на сумму 100 000 руб. Подведение итогов 19 сентября! Так что, поторопитесь!

👉🏻 Проверить свой финансовый IQ

Реклама ООО «Информационное агентство «Банки.ру». ИНН: 7723527345

Читать полностью…

ИнвестТема | Литвинов Владимир

05 Sep 2023 06:30

🚢 Совкомфлот набирает обороты

Совкомфлот – одна из крупнейших компаний РФ, специализирующаяся на перевозке нефти, газа и других грузов по всему миру, а также на обслуживании проектов в области глубоководной добычи. Регулярный анализ отчетности Совкомфлота является ключевым для оценки его финансового состояния и потенциала для инвестирования.

За первое полугодие 2023 года Совкомфлот представил сильные результаты. Выручка выросла до $1,2 млрд (+60% относительно аналогичного периода 2021 года). Прибыль за 1пг23 составила $496 млн. В 2021 году был провал по прибыли ($7 млн), поэтому для ориентира лучше взять 2020 год, где чистая прибыль была $110 млн.

Совкомфлот, несмотря на санкции, стал бенефициаром сложившейся конъюнктуры. После блокировки основных трубопроводов, через которые поставлялись углеводороды, возникла потребность в смене направлений экспорта. Однако новые трубы строить долго, поэтому перевозки по морю стали выходом в сложившейся ситуации.

При этом несмотря на то, что сначала конфликта прошло уже 1,5 года, спрос на морские перевозки все еще не может быть удовлетворён полностью. На это указывают и ставки фрахта, которые продолжают оставаться выше средних значений за последние 5 лет.

Глава Минпромторга РФ Денис Мантуров, в ходе рабочего визита в Мурманск сообщил, что к 2035 году будет построено 120 судов ледокольного класса для Северного морского пути.

Понятно, что речь не только про танкеры Совкомфлота. Однако на конец третьего квартала 2021 года флот СКФ насчитывал:

⛴17 танкеров ледокольного типа и 10 ледоколов

⛴17 газовозов + 25 на верфи

⛴51 танкер для сырой нефти + 2 на верфи

⛴41 танкер для транспортировки нефтепродуктов + 3 на верфи

В прошлом году Правительство РФ утвердило программу развития СМП, которая предполагает рост грузооборота с 34 млн тонн до 200 млн тонн к 2030 году. На первый взгляд, цифры слишком амбициозные, однако в ближайшие годы ряд крупнейших российских экспортёров построят на Севере свои производственные площадки, что позволит кратно увеличить грузооборот. Государство много лет инвестирует в развитие Северного морского пути и не намерено сбавлять обороты.

Несмотря на рост акций, потенциал все еще сохраняется. Капитализация сейчас на уровне 270 млрд., при этом за первое полугодие прибыль составила ~50 млрд. Компания ранее платила 25% ЧП на дивиденды, с желанием увеличить до 50%. Соответственно годовой дивиденд может составить от 5 до 10 рублей на акцию, что ориентирует нас на 4-9% доходности.

В целом, акции Совкомфлота могут представлять интерес для инвесторов, которые ищут инвестиционные возможности в отрасли морских перевозок и/или добычи нефти и газа. Однако, как и в любой ситуации, потенциальные инвесторы должны тщательно оценить риски и преимущества инвестирования в данную компанию.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

04 Sep 2023 06:30

АЛРОСА - всем выйти из тени

Компания находилась в тени больше года, полностью скрыв свою отчетность от пытливых умов аналитического сообщества. Однако нам с вами удавалось выудить крупицы информации и сделать вывод о стабильном положении алмазного монополиста. И вот свершилось, на руках у меня отчет по МСФО за первое полугодие 2023 года. Давайте разбираться в деталях этой инвестиционной идеи.

Итак, выручка компании за отчетный период осталась на уровне прошлого года и составила 188,2 млрд рублей. Подробно изучить географию продаж, долю экспорта и прочие метрики не представляется возможным. АЛРОСА ограничила доступ к этим сведениям. Нам остается довольствоваться суммой в 188 ярдов за полугодие, которая чуть меньше чем за весь 2019 или 2020 года.

С одной стороны, мы привыкли иметь дело с растущими компаниями, с другой - всю первую половину 2022 года цены на алмазы находились на своих максимальных значениях, что сформировало высокую базу. Поэтому результаты по выручке за первое полугодие 2023 года меня устраивают. Вопрос в том, что дальше? IDEX Diamond Index продолжает отвесное падение, пробив вниз 5-летние минимумы на 116 п.

Единственным сдерживающим падение доходов фактором, является девальвация рубля. Валютная выручка перекрыла негатив в ценах на алмазное сырье, вызванный «вялым потребительским спросом». Именно так De Beers оценила текущую ситуацию. Главный мировой огранщик в лице Индии мгновенно отреагировал на отраслевые проблемы, снизив только в июле импорт алмазов на 43% и экспорт бриллиантов на 39%.

Вернемся к отчету, себестоимость продаж выросла год к году на 17,5% до 100 млрд рублей. И это на фоне оставшейся на месте выручки. Операционные расходы растут умеренно, но что меня смущает больше всего, так это отсутствие буста за счет курсовых разниц. Похоже АЛРОСА решила придержать валюту на зарубежных счетах, не конвертируя ее в рубли.

В итоге мы получили сокращение чистой прибыли на 34,8% до 55,6 млрд рублей и FCF на 35% до 19,6 ярдов. Такая динамика повлияла на скромные дивиденды в размере 3,77 руб., рекомендованные Советом директоров по результатам первого полугодия 2023 года. Власти Якутии уже не раз заявляли, что рассчитывают получать дивиденды от АЛРОСы, и их вряд ли устроит такая сумма. Надеюсь, что у компании есть план по распределению рекордной прибыли за 2022 году.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

02 Sep 2023 10:15

Туман войны в итогах недели

«Туман войны» - военный термин, обозначающий отсутствие достоверной информации о текущей обстановке на поле боя. Так и мы, инвесторы, как слепые котята провели 2022 год в тумане, лишь изредка заглядывая в отчеты отдельных эмитентов. И вот 29 августа - стал днем, когда туман рассеялся. Cо скоростью пулемета Интерфакс отстрелил более 40 отчетов компаний за первое полугодие 2023 года, которые мы будем разбирать не одну неделю.

🆙 В то же самое время Индекс Мосбиржи прибавил 2,3% за неделю и держится в шаге от рывка до следующего уровня сопротивления на 3400 п. Всего 5% отделяют нас от полноценных докризисных значений. Помешать может лишь коррекция валюты, которая трансформировалась в гегемона, диктующего свои правила на отечественном рынке.

И все бы хорошо, если бы не такие импульсные движения в глухом неликвиде. Неэффективность маркетмейкера позволяет таким компаниям, как Globaltruck, Русолово, ОАК и прочему шлаку удваиваться за неделю. Я неоднократно писал, что рынок болен, а мы как его санитары, должны игнорировать безумие и заниматься работой над своими портфелями.

Тут вам стоит расставить акценты. Выбирать отстающие компании, которых могут запампить в ближайшее время, либо сосредоточится на поиске недооцененных бизнесов. Думаю подписчики моего блога делают выбор в пользу второго варианта. Причем такая стратегия покажет отличный результат на долгосрочном горизонте.

Я бы мог накидать вам циферок с динамикой активов в сегодняшних итогах недели, но стоит ли? В моменте все хорошо и армагедонить я не хочу. Аудит отчетов я продолжу несмотря ни на что, а в одной из следующих статей я наглядно вам продемонстрирую, что кризисные щупальца в наш рынок уже запущены. А вот как избежать этого спрута, узнаете далее.

📚 Неделя знаний подходит к концу

Кто еще не успел получить обучающие вебинары от ИнвестТема Premium за все время его существования, поспешите. Акция действует до конца этой недели. Подробности акции.

Подключить 👉🏻 @

Пишите, я вышлю все необходимые инструкции. Всем хороших выходных!

Читать полностью…

ИнвестТема | Литвинов Владимир

01 Sep 2023 06:30

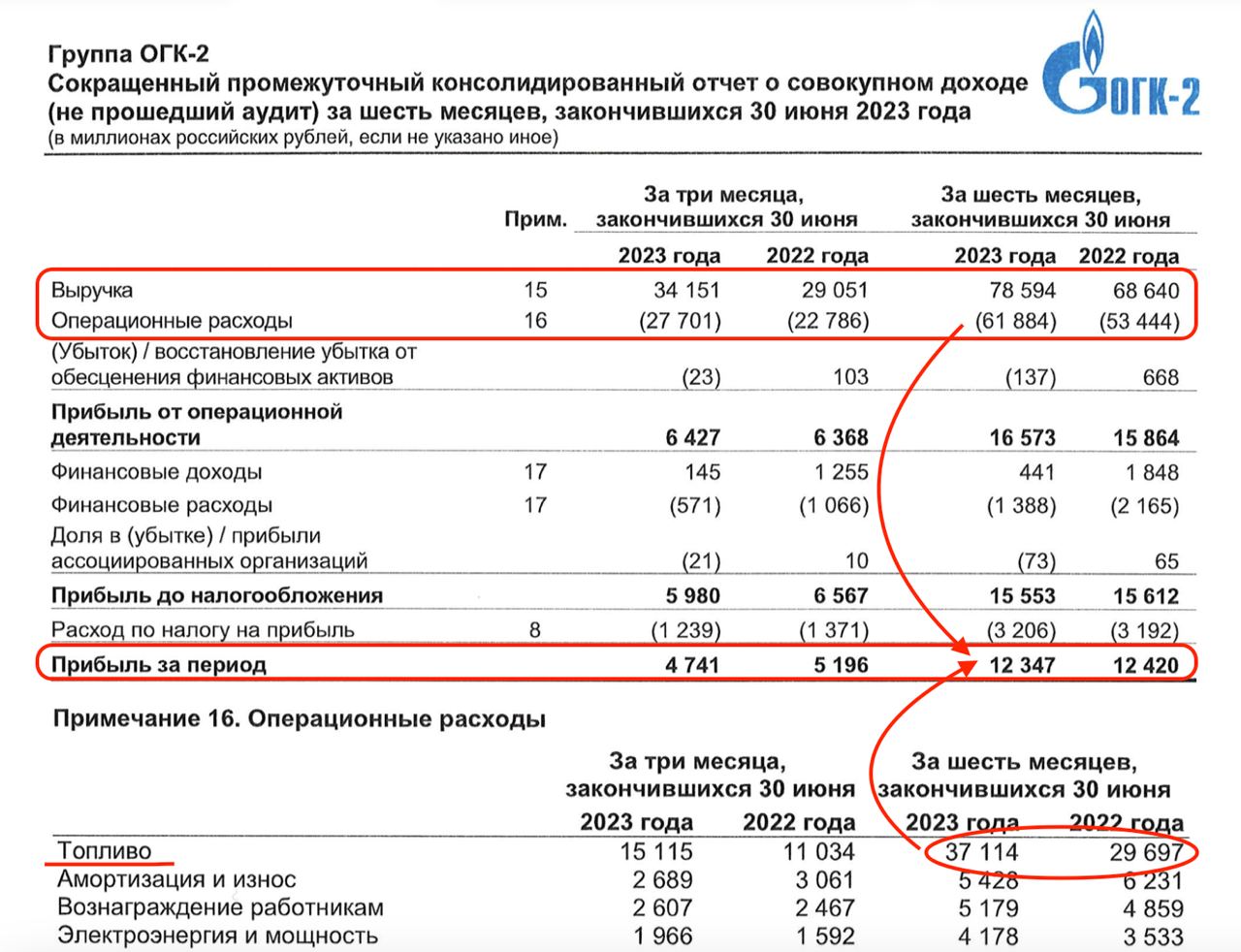

ОГК-2 - драйверы роста заканчиваются

Несмотря на общее восстановление рынка, по итогам первого полугодия сектор электроэнергетики оказался третьим с конца по темпам роста. Консервативность компаний отрасли дает о себе знать. С другой стороны эмитенты начали делиться с нами результатами своей деятельности, поэтому с новыми силами начинаем изучать отчеты и сегодня остановимся на ОГК-2.

Итак, выручка компании за 6 месяцев 2023 года выросла на 14,6% до 78,6 млрд рублей. Незначительно восстановление обусловлено увеличением производства электроэнергии на станциях ОГК-2 всего на 5,7% до 24,1 млрд квт/ч. Темпы роста продаж электроэнергии и мощностей уступает прочим компаниям сектора.

Но это еще не все. Инвесторам стоит учитывать, что в декабре 2024 года программа ДПМ подходит к концу, что еще больше окажет давление на результаты. С одной стороны конец 2024 года кажется далеким горизонтом, но и сама идея в ОГК-2 едва ли может реализоваться быстро.

Операционные расходы компании за отчетный период выросли на 15,9% до 61,9 млрд рублей за счет роста расходов на покупку топлива. Это же и стало основной причиной слабой динамики прибыли, а точнее ее отсутствия. Чистая прибыль компании осталась на уровне 2022 года в 12,4 млрд рублей и не смогла уйти далеко от уровней 2019-2020 годов.

Будучи дочкой «Газпром энергохолдинга», ОГК-2 всегда притягивает к себе внимание дивидендных инвесторов. За 2021 год акционеры получили 14,4% доходности. За 2022 год доходность все еще высокая, но не дотягивает до других дочек ГЭХа, всего 8,2%. Если учесть будущее падение доходов после прекращения программы ДПМ, то после 24 года о повышенных дивидендах стоит забыть.

Ложкой меда в бочке дегтя становится сокращение долговой нагрузки. Краткосрочные кредиты и займы снизились в 4,5 раза до 6,7 млрд рублей. Однако хватит ли вам этого, чтобы принять решение о добавлении акций электроэнергетика себе в портфель, я сомневаюсь. Дабы поучаствовать в пампа рынка, ОГК-2 требуется нечто большее. Именно поэтому от покупки актива я пожалуй откажусь.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

31 Aug 2023 06:30

Долгожданная отчетность НМТП

НМПТ наконец-то опубликовал финансовые результаты по МСФО за первое полугодие 2023 г. Отчётность вышла усечённой, без прошлогодних показателей, поэтому сравним результаты с докризисным 2021 годом. Так, выручка составила 34,6 млрд рублей, что на 28% выше докризисного уровня. НМТП не стал раскрывать грузооборот, однако из статистики Ассоциации морских торговых портов мы знаем, что погрузка в портах Новороссийска растёт двузначными темпами.

💬 Более того, в июле рост грузооборота ускорился, хотя на рынке были опасения, что из-за сокращения Россией экспорта углеводородов по соглашению со странами ОПЕК+, мы увидим спад, однако перевалка наливных грузов растет бодро, что не может не радовать.

Крупнейший порт России завершил полугодие с чистой прибылью в размере 17,8 млрд рублей, что на 40% выше докризисного уровня. Согласно дивидендному уставу, компания направляет на выплаты акционерам не менее 50% прибыли, принимая во внимание размер свободного денежного потока.

Половина прибыли – это 8,9 млрд рублей, что чуть больше свободного денежного потока, поэтому будет считать, что весь этот объем может быть направлен на выплаты акционерам. Таким образом, вклад первого полугодия в дивиденды составляет 0,474 рубля на акцию, что ориентирует нас на 3,1% доходности – скромный результат, с учётом недавнего роста ключевой ставки ЦБ до 12%.

Геополитика может спровоцировать коррекцию в бумагах. Нельзя исключать сценария терминальной войны в Черном море, поскольку Киев заявил о готовности атаковать российские морские объекты в районе Новороссийска и Керчи, и периодически проводит такие атаки с участием морских дронов. В чем-то похожая ситуация наблюдалась в середине 1980-х гг., когда во время ирано-иракской войны обе стороны обстреливали торговые суда, чем пытались усложнить друг другу экспорт углеводородов.

В случае нарушения инфраструктуры НМТП экспорт сырой нефти можно будет перенаправить в Усть-Лугу, поэтому маржа нефтяников просядет не сильно, а доходы Новороссийска могут сократится значительно. Данный сценарий не является базовым, но такие риски исключать нельзя. Прибыль НМТП выросла на 40% по сравнению с первой половиной 2021 года, а стоимость акций за это время увеличилась на 89%. Ключевая ставка ЦБ тогда была на отметке 6,5%, а сейчас 12%. Такое сильно расхождение говорит нам о перекупленности акций.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

29 Aug 2023 11:01

Банк Санкт-Петербург - разбор компании после пампа

После наложения санкций на крупные госбанки и отключения их от SWIFT, роль частных банков возросла, что позволило им заработать рекордную прибыль. Так, благодаря сохранению возможности валютных переводов высокую прибыль показал Райффайзен. Банк Санкт-Петербург так же не упустил возможность и великолепно отчитался по итогам 2022 года. Как же теперь обстоят дела у БСП? Узнаем из свежего отчета за первую половину 2023 года.

Банк чувствует себя относительно неплохо. Несмотря на частичные санкции со стороны Запада, БСП продолжает иметь возможность осуществлять финансовые переводы из России. Так же фишкой банка являются услуги по внешнеэкономической деятельности, что в период перестройки цепочек поставок крайне важно.

По итогам полугодия Банк Санкт-Петербург заработал 28,3 млрд рублей чистой прибыли, однако стоит обратить внимание на тот факт, что почти 40% из этой суммы получены от восстановления резервов. Да, возможно у Банка снизились риски, но данная прибыль скорее имеет разовый характер.

Еще 7,5 млрд рублей банк получил от торговых операций. В БСП действительно хорошие трейдеры. Несмотря на то, что торговые доходы подвержены колебаниям, петербуржцы все же чаще зарабатывают, чем теряют.

По итогам первого полугодия Совет директоров рекомендовал направить на дивиденды 8,81 млрд рублей или 19,08 рублей на одну обыкновенную акцию. Основная идея в данных бумагах заключалась в повышении payout с 20% до 50%. Если поделить 8,8/28,3 получим 31% на дивиденды по итогам полугодия – это уже больше исторических 20%. Однако, если скорректировать прибыль полугодия на восстановления резервов, то получим 17,6 млрд рублей скор. прибыли. От нее дивидендная выплата – это уже целевые 50%.

Второй квартал у банка оказался слабее первого, в силу вступили санкции. Доходы от спекуляций упали более чем в 3 раза до 1,8 млрд рублей. Комиссионный и процентный доходы снизились до 2,9 млрд рублей и 11,5 млрд рублей с 3,5 млрд рублей и 14,6 млрд рублей соответственно. Похоже, что дивиденд 19 рублей за полугодие может остаться рекордным на долгое время. Вероятно, БСП во втором полугодии отчитается хуже.

Котировки Банка Санкт-Петербург с 2021 года взлетели в 5 раз, еще один икс накинули дивидендами. Оценку сейчас уже нельзя назвать дешевой, при этом зоны роста себя исчерпывают. Единственный драйвер – программа обратного выкупа, которая может продолжить толкать котировки вверх, однако фундаментально при ценнике 300 рублей акции выглядят дорогими.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

28 Aug 2023 06:31

VK - социально-значимый айтишник

Одной из ключевых идей в 2023 году становится переезд депозитарных расписок в дружественную юрисдикцию, либо обратно в РФ. На новостях о редомициляции, бумаги многих компаний растут и все больше притягивают внимание инвесторов. Совет директоров VK утвердил редомициляцию в Калининградский САР, и на этом фоне еще больший интерес представляет изучение отчетности компании.

Итак, выручка VK за первое полугодие 2023 года выросла на 36% до 57,3 млрд рублей. Как и в случае с Яндексом, уход с рынка зарубежных конкурентов позволил нарастить доходы от онлайн-рекламы и аудиторию площадок компании. К примеру, впервые за 1,5 года Вконтакте обогнала Telegram по числу мобильных пользователей, превысив долю в 33%.

Сегмент образовательных технологий продолжает наращивать доходы за счет роста спроса на курсы образовательных платформ. Выручка сегмента прибавила на 28,3% до 7 млрд рублей, а рентабельность оказалась в положительной зоне, против убытка по EBITDA годом ранее.

Как я уже говорил, VK становится бенефициаром «исхода» зарубежных конкурентов и активно скупает профильные активы. Благодаря этому, VK ускоряется в сегменте технологий для бизнеса. Облачные и коммуникационные сервисы прибавляют 64% до 3 млрд рублей и уже занимают долю в 5% от общей выручки. Тут мы снова можем заметить прибыль по скорректированной EBITDA в 0,2 млрд рублей.

Ранее VK продала свой бизнес в сегменте мобильного гейминга, но не отказалась полностью от идеи. Продолжает развивать VK Play - сервис для любителей игр, разработчиков и авторов контента. Количество зарегистрированных аккаунтов превысило 22 млн штук. Аналогичная динамика прослеживается в RuStore и VK Видео, призванного в будущем заменить YouTube. Только вот этот сегмент далек от уровня рентабельности.

Мы получаем активно развивающуюся компанию в сфере IT, но такую неэффективную в разрезе финансов. VK по-прежнему наращивает расходную часть (расходы на персонал +25%, маркетинговые расходы +100%, износ и амортизация +28%), но закончила обесценивать активы. В итоге совокупный убыток сократился до 8,8 млрд рублей, против 53,5 ярдов годом ранее.

И тут остается лишь вопрос о целях руководства прогосударственной компании. Выйти на стабильную прибыль или закрыть задачи отечественного лидера в сегменте социально-значимых IT-решений? Что-то мне подсказывает, что второй вариант, который в корне противоречит нашим задачам, как инвесторов.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

26 Aug 2023 12:30

📚 Неделя знаний в ИнвестТеме

В честь приближающегося 1 сентября решил порадовать вас новыми обучающими тарифами на подключение к моему Premium каналу. Напомню, что премиум - это самый быстрый путь получить доступ к моим портфелям, сделкам, обучающим статьям и вебинарам.

При подключении вы сразу поймете, насколько выгодно работать в команде, а для более пытливых умов представлен широкий спектр спекулятивных идей, призванных в кратчайшие сроки «отбить» подписку. Статистику по закрытым краткосрочным сделкам, а также отзывы участников вы можете посмотреть 👉🏻 по ссылке. А что еще вы получите?

📚 Эксклюзивную аналитику с углубленными разборами компаний, обоснованием каждой идеи и сводной таблицей, в которой найдете целевые уровни на покупку активов.

🎧Продолжаю вести в премиум канале регулярную рубрику - #аудиоподкаст Это возможность поделиться максимально актуальной оценкой новостей и текущих событий на рынке.

🎬 Каждый четверг проводим интерактивный вебинар. Разбираем компании в прямом эфире. Делаем фундаментальный и технический анализ эмитентов. Находим актуальные инвестиционные и спекулятивные идеи. Регулярно проводятся и обучающие вебинары.

Тарифы на Premium подписку со скидкой:

1️⃣ месяц - 1600₽ - 10% = 1440 ₽

3️⃣ месяца - 3900₽ (1114 ₽/мес) + 2 недели в подарок

6️⃣ месяцев - 5900₽ (842 ₽/мес) + месяц в подарок

🎁 Годовой + курс в подарок - 13300 ₽ 9400₽ (783 ₽/мес)

К 1 сентября я решил собрал все обучающие вебинары последних лет, которые пришлю вместе с курсом, стоимостью 3900₽, при подключении к Premium каналу на один год.

Для подключения к Premium каналу

напишите мне в личку 👉🏻 @

Спешите, акция действует всего неделю. Прокачайте себя и свои инвестиционные портфели!

Читать полностью…

ИнвестТема | Литвинов Владимир

24 Aug 2023 06:30

Ozon - еще один успешный квартал в копилку

В условиях, когда многие компании скрывают свою отчетность, так приятно взять в руки отчет по результатам деятельности Ozon за первое полугодие 2023 года. Это дает возможность не только оценить бизнес быстрорастущего онлайн-ритейлера, но и принять верное инвестиционное решение.

Итак, оборот от продаж (GMV) за отчетный период вырос на 94% и только за второй квартал в 2,2 раза до 373 млрд рублей. Компания не сбавляет темп, наращивает сразу и базу лояльных покупателей, и объем заказов. Количество заказов за полугодие перевалило за 388 млн., а доля маркетплейса составила уже 81,2%. С операционными метриками у Ozon все отлично.

Комиссионные доходы торговой площадки превысили за полугодие 76 млрд рублей, увеличившись на 82%. Рекламный доход также продолжает расти опережающими темпами, утроившись только за второй квартал до 14,9 млрд рублей. С учетом такой динамики Ozon еще раз повысил свой прогноз на полный 2023 год и ожидает рост GMV на 80–90%.

Скорректированная EBITDA во втором квартале составила 0,1 млрд рублей. Снижение относительно рекордных показателей первого квартала связана с инвестициями компании в рост. При этом по итогам года руководство Ozon ожидает положительную рентабельность по EBITDA. По заявления финдира компании Игоря Герасимова, Ozon продолжит инвестировать в развитие и в третьем квартале, держа в фокусе эффективность всех операций.

Компания остается в зоне операционной безубыточности уже 6 квартал подряд. Именно на этом показателе я акцентировал ваше внимание в прошлых разборах, ведь чистую прибыль, полученную в первом квартале, оттеняет разовая статья доходов в виде финансовых переоценок.

Денежные средства и их эквиваленты на 30 июня 2023 года составили 74,6 млрд рублей, что позволит и дальше развивать бизнес, масштабироваться и проводить экспансию в Китай и страны СНГ. Ozon хочет «нарастить критическую массу», дабы выйти на стабильный и большой денежный поток, который выступит трансмиссией с будущим уверенным переходом в прибыль.

И это я еще не рассказал про страховое возмещение, которое до сих пор не поступило на счета компании после пожара на складе в прошлом году. И которое в будущем может стать дополнительным бустом для финансовых результатов. Остается вопрос с редомициляцией, но его я думаю в скором времени решат все компании, зарегистрированные за рубежом.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

22 Aug 2023 06:30

Рост котировок не отменяет привлекательность Черкизово

Пока Росстат продолжает отчитываться об общей инфляции в 4,6% г/г, все мы прекрасно видим, как растут цены на прилавках магазинов. Так, только по официальным данным на середину августа, цены на курицу выросли на 10,5% г/г, а на яйца на 11,5% г/г. В связи с этим появляется желание взглянуть на отчетность такой компании как Черкизово и поразмышлять над ее привлекательностью.

Черкизово в первом полугодии продемонстрировало хороший рост бизнеса. Выручка выросла на 15,6% г/г до 102 млрд рублей. Чистая прибыль составила 16,6 млрд рублей, против 7,2 млрд рублей годом ранее (+130% г/г). Однако стоит обратить внимание, что такой рост прибыли вызван внушительной переоценкой биологических активов, которая составила 8,6 млрд рублей.

Как и в картине инфляции от Росстата, основной прирост по сегментам наблюдается по курице (+25% г/г). По свинине же продажи остались на уровне прошлого года. Экспортная выручка увеличилась на 10%, но тут влияние курсовой переоценки. Вероятно, при сопоставимых продажах экспортные доходы продолжат рост на фоне валютных колебаний.

Рыночная капитализация Черкизово в настоящий момент составляет 170 млрд рублей, а LTM чистая прибыль 25 млрд рублей – мультипликатор P/E 6,8х выглядит справедливым при текущих темпах роста бизнеса. Неудивительно, что котировки акций взлетели на 30% за последний месяц, ведь до этого компания стоила еще дешевле, однако даже не смотря на внушительный рост бумаги не выглядят перегретыми относительно динамики финансовых показателей.

Как дивидендная история компания также может быть интересной. Совет директоров рекомендовал промежуточные дивиденды в размере 118,43 рубля на акцию, закрытие реестра намечено на 1 октября. Консенсус-прогноз рынка предполагает выплату еще порядка 250 рублей за второе полугодие. Таким образом, совокупные выплаты за этот год могут составить 368 рублей, что ориентирует нас на 9% доходности.

При этом Черкизово – это компания, которая продолжает свой рост, поэтому сравнивать текущие дивиденды и фиксированную доходность в других инструментах, например облигациях, некорректно, поскольку в данной бумаге инвесторы могут получить как рост котировок, так и увеличение дивидендных выплат.

В целом взгляд на компанию в настоящий момент позитивный, но при инвестировании в нее нужно учитывать специфику. Черкизово относится к консервативному сектору защиты от инфляции, что предполагает пониженный риск при невысокой доходности. Однако сама компания активно растет, а ее акции имеют повышенную волатильность, поэтому при расчете доле инвестиций на эмитента в портфеле необходимо учитывать этот факт.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

21 Aug 2023 06:31

ВТБ и его фантомные дивиденды

Друзья, вы знаете мое отношение к синему банку. Системное игнорирование прав и интересов миноритарных акционеров, нецелевое использование капитала, принимаемые в угоду властей решения. Все это сопутствует инвестиционной идее в ВТБ. Инвесторы - народ отходчивый, и в 2023 году их влажные фантазии о фантомных дивидендах снова берут верх. Давайте пробежимся по результатам за 6 месяцев и постараемся объективно взглянуть на ситуацию.

В целом, в банковском секторе наблюдается конъюнктурный позитив. Увеличение объемов средств населения в банках на 2,1%, валютные переоценки и сокращение отчислений в резерв, позволили банкам в РФ получить чистую прибыль за полугодие в размере 1,7 трлн рублей. По итогам всего 2023 года прибыль способна достичь уровней докризисного 2021 года.

ВТБ за отчетный период нарастил чистые процентные доходы до 367,9 млрд рублей за счет роста кредитного портфеля и средств клиентов на 9,4%. Чистая процентная маржа составила 3,2%. При этом чистые комиссионные доходы и прочие операционные доходы также выросли до 97,7 млрд рублей и 149,1 млрд соответственно.

Резервы под обесценение и административно-управленческие расходы составили 264,8 ярдов и значительно не повлияли на чистую прибыль. В итоге прибыль оказалась на уровне 289,8 млрд рублей. Надо отдать должное банку, ведь за последние 6 лет планку в 290 ярдов за полугодие достичь не удавалось.

В отчете меня смущает сильный рост расходов на содержание персонала и административных расходов. Также в три раза выросли процентные расходы по сравнению с тем же 2021 годом. Сможет ли ВТБ и дальше сохранять высокий уровень рентабельности после прохождения пика цикла?..

В этом ему конечно поможет 2 события. Во-первых, это интеграция розничного бизнеса Банка Открытие в 4 квартале 2023 года. Во-вторых, передача ВТБ пакета акций Объединенной судостроительной корпорации. Увы, мы не знаем итоговых параметров, но в целом новость позитивна.

И теперь остается последний вопрос. Получат ли акционеры желанные дивиденды в 2024 году? По итогам 23 года ВТБ прогнозирует 400 млрд рублей чистой прибыли, 50% от которых логично бы было направить на выплату. Однако инвесторам следует помнить о тезисах из начала статьи. У руководства ВТБ всегда запасен туз в рукаве, способный «срезать дивидендно-облагаемую» базу. При живом и таком понятном Сбере, сильно сомневаюсь в правильности выбора в пользу ВТБ, хотя отчет последнего выглядит крайне сильным.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

18 Aug 2023 06:31

Норникель - противоречивый отчет

Ранее мы с вами разбирали производственный отчет Норникеля и акцентировали внимание на технической возможности выплаты дивидендов. Теперь настала очередь его финансовых результатов. Изучим все плюсы и минусы работы ГМК в первом полугодии 2023 года и посчитаем потенциальные дивиденды, которыми компания может нас порадовать. По крайней мере я очень на это надеюсь.

Итак, выручка компании за отчетный период снизилась на 21,1% до 524,8 млрд рублей или в пересчете на доллары, на 20% до $7,2 млрд. Основная причина снижения кроется в падении цен на всю линейку металлов. Цены на палладий и никель, на которые приходится львиная доля продаж, держатся вблизи годовых минимумов, $1230 за тройскую унцию и $20600 за тонну соответственно.

По никелю сохраняется профицит на рынке, что в свою очередь создает давление на котировки металла. Триггером становится избыточный рост предложения в Индонезии и Китае. Одновременно с этим мы видим сильный рост продаж электромобилей, для производства которых используется высокосортный никель ГМК, а также восстановление в секторе нержавеющей стали. В первом полугодии Россия нарастила экспорт необработанного никеля в Китай на 32% до 18,4 тыс тонн.

Операционные расходы компании сократились в отчетном периоде. Себестоимость реализации незначительно подросла до 272,9 млрд рублей. А вот отрицательные курсовые разницы в сумме 95,7 ярдов утянули чистую прибыль вниз. В итоге ЧП снизилась в 4,5 раза до 82,2 млрд рублей. Бизнес ГМК крайне цикличен и обратные переоценки, вкупе с отскоком на спотовом рынке, способны нивелировать отставание уже во втором полугодии.

При этом радует динамика свободного денежного потока. Free cash flow вырос на 28,2% до $1,4 млрд. CAPEX сократился на 19%, а чистый долг остался на уровне конца 2022 года в 1,2x по NetDebt/EBITDA. Все это теоретически может позволить компании вернуться к выплатам дивидендов.

Исходя из прошлой редакции дивидендной политики, Норникель направлял 60% EBITDA на выплаты если «долг» не превышал 1,8x. EBITDA компании за полугодие составила $3,4 млрд, снизившись всего на 30%. Взяв в руки калькулятор мы получаем около 1300 рублей на акцию. И это только за пол года. «Где мои деньги, чувак?» - хотел сказать я, но промолчу. Для меня не так важна сумма дивидендов, сколько желание руководства компании учитывать мнение своих скромных миноритариев. Если же вернуться к отчету, то он вполне приемлемый в текущей ситуации.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

17 Aug 2023 06:30

О Headhunter, Алросе и рубле

В середине недели индекс Мосбиржи похудел на 2,1%, а в лидерах снижения были экспортёры из-за укрепления рубля. На новостных лентах появилась информация, что власти обсуждают с крупнейшими корпорациями обязательную продажу валютной выручки (вплоть до 90%), однако финальное решение еще не принято. По технике в USDRUB напрашивается коррекция в область 90-93, поэтому можно ожидать дальнейшего давления в бумагах экспортёров в ближайшие дни.

🛒Ритейлер O'Key Group представил операционные результаты за первое полугодие. Выручка увеличилась на 1,7% до 98,5 млрд руб., а сопоставимые продажи сократились на 3,2% из-за оттока трафика. Гипермаркеты продолжают стагнировать и сдерживают рост бизнеса Группы. С начала года бумаги ретейлера подорожали на 41%, что не оправдывает столь низкий темп роста бизнеса, поэтому будет неудивительно, если в ближайшие дни расписки попадут под волну распродаж.

Headhunter порадовал рынок сильной отчётностью по МСФО за 2 кв., сообщил о росте выручки на 78% до 7 млрд руб. Рынок ждал сильную отчётность, поскольку российская экономика во 2 кв. выросла на 4,9%, а компании предъявляют повышенный спрос на рабочую силу из-за дефицита кадров. Эмитент скопил кэш в объеме 8,6 млрд руб. и потенциальные новости о редомициляции могут взбодрить инвесторов, поскольку онлайн-рекрутер может выплатить неплохие дивиденды.

💎Глава Якутии Айсен Николаев считает, что для Алросы уже пришло время объявить о дивидендных выплатах за первое полугодие. Поскольку алмазодобытчик в понедельник раскрыл финансовые результаты после долгого перерыва, то можно сделать вывод, что компания действительно скоро анонсирует о распределении прибыли.

На долговом рынке инвесторы вовсю обсуждают идею покупки длинных ОФЗ, считая, что Центробанк России больше не будет повышать ключевую ставку в этом году, а в начале будущего года перейдет к постепенному смягчению кредитно-денежной политики, что позволит неплохо заработать на переоценке стоимости долгосрочных гособлигаций. Стоит ли игра свеч именно сейчас пока сказать трудно, поскольку не исключено, что, купив дно, второе можно получить в подарок.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

34919

34919

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}