ИнвестТема | Литвинов Владимир

05 Oct 2023 17:03

И снова ваша любимая рубрика «продажи с пылу с жару»: в апарт-комплексе All in Salute стартанули с новыми объемами. Есть из чего выбрать — под продажи открывают сразу два этажа!

Напомним, почему проект стоит внимания:

✅апартаменты от 5,9 млн рублей;

✅станция метро «Тропарево» в шаговой доступности;

✅многие лоты уже на ключах, не нужно ждать полгода-год до сдачи объекта;

✅инвестор не останется без арендатора: апарт-комплекс находится недалеко от аэропорта Внуково и уже сейчас пользуется спросом у членов экипажа и гостей Москвы;

✅в All in Salute сервис отельного уровня, подходящий для краткосрочной сдачи апартаментов и комфортного проживания активных амбициозных людей, — есть спа, фитнес-центр, коворкинг, торговый центр, рестораны и паркинг;

✅в апартаментах дизайнерская отделка, а в некоторых и мебель, поэтому они начинают «работать» и давать доход почти сразу после приобретения;

✅в All in Salute обновляют общественные пространства и планируют обновить фасады, чтобы апарт-комплекс стал еще более стильным и современным.

В апартаментах можно жить лично, сдавать их самостоятельно или доверить управление недвижимостью УК и получать действительно пассивный доход. MSK Estate также поможет с дизайн-проектом студии, займется меблировкой и подготовит полностью апартамент под сдачу в аренду. Компания берет на себя подбор арендаторов, контроль оплаты и состояния объекта. Еще один плюс — возможность подобрать индивидуальную отделку, инвестиционную стратегию и сформировать подходящий вам портфель.

Интересуют детали? Звоните по телефону 7 (495) 104-55-94. Вам расскажут всё об объекте, помогут подобрать лот под бюджет и задачи, запишут на просмотр.

Если All in Salute вам не подходит, посмотрите на сайте https://apart-loft.ru/ MSK Estate каталог из 20+ проектов — там найдется вариант под любую инвестиционную стратегию и задачи.

Реклама ООО «МСК НЕДВИЖИМОСТЬ», erid:2VtzqwS7uEJ

Читать полностью…

ИнвестТема | Литвинов Владимир

05 Oct 2023 06:30

О Сбербанке, СПБ Бирже и Segezha Group

В середине недели индекс Мосбиржи продемонстрировал скромное снижение на 0,3% и завершил торги на отметке 3134 пункта. Из голубых фишек в лидерах роста были сталевары – долларовые цены на сталь стабильные, а сам доллар стоит почти 100 рублей, что дает инвесторам надежду на выплату дивидендов по итогам этого года. Совет директоров ММК в декабре планирует подумать о том, что делать с дивидендной политикой, а остальные металлурги пока молчат.

💰Финансовый директор Сбербанка Тарас Скворцов в интервью Мосбирже заявил о том, что госбанк планирует ежегодно повышать дивидендные выплаты акционерам, а новая трехлетняя стратегия развития будет представлена в начале зимы. Финдиректор считает, что акции банка недооценены и они вполне могут стоит 325 рублей, как это предполагает рыночный консенсус-прогноз инвестдомов.

Уже после интервью Тараса Скворцова на новостных лентах появилось информация, что Совкомбанк планирует провести IPO на Мосбирже в декабре-январе. Мажоритарии банка братья Хотимские говорили о подобных планах еще в 2019 году, однако затем начался коронавирус, а позже стартовала СВО, что спутало все карты. Первое полугодие Совкомбанк завершил с сумасшедшей рентабельностью капитала 55%. Будем с нетерпением ждать подробностей данного размещения.

СПБ Биржа отчиталась об операционных результатах за сентябрь. Руководству по-прежнему нечем порадовать инвесторов – объем торгов в начале осени сократился на 58,6% до $5,8 млрд. Биржа отмечает высокий интерес к ETF и завтра увеличит линейку данных инструментов на 5 новых фондов, доведя показатель до 200, однако доля ETF в общем объеме торгов небольшая, что не оказывает сильного влияния на итоговый результат. Глава биржи Роман Горюнов считает, что дно по комиссионным доходам было пройдено летом и теперь площадку ожидает светлое будущее.

🌳Неплохим спросом на этой неделе пользуются акции Segezha Group. Стоимость крафтовой бумаги в Китае достигла отметки ¥6016 за тонну, обновив полугодовой максимум. На Поднебесную у Segezha приходится почти половина поставок бумаги, поэтому можно рассчитывать на неплохой рост доходов. Глава компании Михаил Шамолин в конце лета утверждал, что рост цен на бумагу лишь вопрос времени, поскольку многие производители в мире работают с нулевой рентабельностью.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

04 Oct 2023 06:30

ПИК - ставки растут

Один из самых противоречивых секторов на данный момент – сектор недвижимости. Ключевая ставка ЦБ растет, при этом растут и котировки застройщиков. Пузырь или так и должно быть? Давайте разбираться, за одно взглянув на отчет компании ПИК.

Введение льготных программ рынок недвижимости раскололся на две части – новостройки и вторичное жилье. Если раньше строящийся дом чаще можно было приобрести дешевле вторичного (потому что необходимо ждать завершения строительства), то теперь ситуация кардинально поменялась.

С конца 2022 года стала наблюдаться инверсия цен. Квартиры в строящихся корпусах стали стоить дороже, чем аналогичные объекты в этих же ЖК, но уже с выданными ключами. На новостройки действует льготная ставка 6-8%, а в семейную ипотеку можно взять за 4-6% в зависимости от условий банка. Рыночная же ипотечная ставка до повышения находилась на уровне 10-12%. После повышения, ставка 15-17%. Люди начинают смотреть не на конечную стоимость, а на ежемесячный платеж.

Цена от застройщика выше на 37%, но для себя и долгосрочных инвестиций скорее выберут новостройку, чем уже готовое жилье в рыночную ставку с высоким платежом. Для покупателя в таком случае возникает риск того, что в случае продажи ему необходимо будет делать дисконт в 30-40%.

Поэтому цены на новостройки идут вверх, что является позитивом для застройщика. Рост ставки ЦБ и льготные программы также позитивно влияют на бизнес девелоперов. В результате, за первое полугодие 2023 выручка ПИКа выросла на 40% до 264 млрд. Однако чистая прибыль по итогу оказалась 27,8 млрд, против 69 млрд в 2021 году. Виной тому бумажная переоценка финансовых доходов и расходов, которая достигла 66 млрд.

До середины 2024 года продолжают действовать льготные программы, и застройщики будут испытывать рост показателей. После этого льготы могут сократить и сектор перейдет в стагнацию. Относительно акций ПИКа, у котировок еще есть потенциал к росту, однако инвесторы уже скоро могут начать закладывать падение продаж после ужесточения на первичном рынке. Поэтому нужно с осторожностью относиться к ближайшим позитивным отчетам застройщиков и следить за законами о продлении льготной ипотеки.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

03 Oct 2023 06:30

Группа «Астра» – новый айтишник на Мосбирже

Вероятно, на российском фондовом рынке скоро станет на одного эмитента из IT-сектора больше. Группа «Астра» планирует уже в октябре этого года провести IPO. Это не может не радовать, поскольку на западных биржах IT-компании демонстрируют кратный рост капитализации и очень востребованы среди частных инвесторов.

«Астра» – уверенный лидер в сегменте отечественных производителей инфраструктурного программного обеспечения, с долей рынка основного сегмента – российские операционные системы – в 75%. Флагманский продукт – универсальная ОС Astra Linux, которой пользуются многие российские частные компании и госучреждения. Однако «Астра» разрабатывает ПО и в других сегментах, таких как системы управления базами данных, облачные решения, резервное хранение и т.д.

С прошлого года «Астра» шаг за шагом реализует стратегию по импортозамещению иностранных вендоров, покинувших российский рынок из-за геополитической напряженности. Если по итогам 2022 года выручка Группы увеличилась в 2,5 раза г/г до 5,4 млрд рублей, то по итогам первого полугодия 2023 года продажи уже утроились г/г и достигли отметки 3,1 млрд рублей. У компании 17 востребованных продуктов в экосистеме, что позволяет ей быстро наращивать продажи и усиливать отрыв от ближайших конкурентов, многие из которых реализуют лишь 1-2 продукта.

По мнению агентства Strategy Partners, доля отечественных разработчиков на российском рынке инфраструктурного ПО итогам 2023 года составит 51%, а к 2030 году показатель достигнет отметки 90%. Аналитики ожидают, что российские разработчики инфраструктурного ПО смогут ежегодно расти в среднем на 31%, а «Астра» исторически растет быстрее рынка за счет экосистемного подхода.

У компании отсутствует чистый долг, что может позволить руководству выплачивать дивиденды. Див. политика предполагает выплаты не менее 50% скор. чистой прибыли при показателе Net Debt/скорр. EBITDA менее 1х.

Менеджмент «Астры» обещает представить параметры грядущего IPO в ближайшие дни и советует инвесторам ориентироваться на мультипликаторы сектора IT. Действующие акционеры в рамках IPO продадут около 5% акций и в будущем не исключают проведения SPO, когда капитализация вырастет. Компания мне понравилась, поэтому с нетерпением жду подробностей листинга.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

02 Oct 2023 06:31

Русагро - мои поздравления!

В начале сентября расписки Русагро обновили свой абсолютный исторический максимум, что меня, как фаната данных бумаг, безмерно радует. Инвесторы решили не дожидаться редомициляции и продолжили скупать активы компании. В честь этого события я решил разобрать отчет за первое полугодие 2023 года и спроецировать результаты на будущие периоды.

Итак, консолидированная выручка Русагро за отчетный период снизилась на 16% до 106,6 млрд рублей. Такая динамика обусловлена падением продаж Масложирового и Сахарного сегмента на фоне коррекции мировых цен на продукцию компании, уменьшения объемов производства сахара, а также остановки маслоэкстракционного завода в Балаково на модернизацию.

А вот Сельскохозяйственный и Мясной сегменты продолжили расти. Последний пользуется наращиванием объемов производства в Приморском крае и повышением эффективности производства в ЦФО. Объем реализации зерновых культур вырос за второй квартал на 58% до 198 тыс. тонн, кукурузы на 526%. С операционными показателями по этим сегментам у компании все в порядке.

За полугодие Русагро в два раза сократила убыток от переоценки биологических активов и сельскохозяйственной продукции до 1 млрд рублей. Этот момент мы обсуждали, затронув цикличность бизнеса. Во втором полугодии динамика продолжит улучшаться. Также Русагро поработала с костами и сократила себестоимость продаж на 8,8% до 84,6 млрд рублей.

💬Пользуясь курсовыми переоценками и высокой базой прошлого года по финансовым расходам в 19,7 ярдов (в 2022 году у Русагро заморозили активы на европейских счетах), компания сумела нарастить прибыль в 28 раз до 13,2 млрд рублей.

А вот долговая нагрузка у компании достаточно высокая. Показатель NetDebt/скор. EBITDA вырос до 2,6x и может продолжить расти. Причина кроется в расходах на сделки M&A. В отчетном периоде Русагро закрыла сделку по покупке 50% в активах НМЖК. Также по слухам компании предстоит еще одна большая сделка. Тут я скорее рассматриваю сделки с позитивной стороны. Запас по долгу позволяет скупать активы, органически наращивая бизнес.

Все это говорит в пользу инвест-идеи, а потенциальный переезд в Россию или другую дружественную юрисдикцию, позволят Русагро раскрыть потенциал. Я, с вашего позволения, продолжу удерживать бумаги и наращивать позицию на коррекциях.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

30 Sep 2023 09:45

🇷🇺Девять недель к ряду Индекс Мосбиржи дрейфует в боковике между уровнями 3025-3210 пунктов. С одной стороны, текущих драйверов роста не хватает, чтобы вытолкнуть индекс вверх, с другой, мы не получаем и негативных сигналов. Считаю стратегию точечных покупок максимально выгодной, а вот от широкомасштабных покупок держусь подальше.

Рубль за неделю потерял почти 2%, отражая проблемы РФ с экспортом. Круглая отметка в 100 рублей за доллар все больше тяготеет инвесторов, заставляя наращивать свои валютные позиции. Оставаясь адептом удержания большой доли валютной кубышки, я воспринимаю текущую ситуацию, как возможность получить дополнительную прибыль.

Не уходя далеко от валютной тематики посмотрим на Сургутнефтегаз. Сколько я себя помню на рынке, а это так с года 2013-го, префы Сургута всегда очень живо реагировали на девальвацию национальной валюты. Компания отчиталась рекордной прибылью по РСБУ за первое полугодие 2023 года в сумме 847 ярдов, что в свою очередь намекает на двузначные выплаты. Акции растут на 16,2% за неделю и уже в значительной степени отыгрывают позитив.

🛢Нефтегазовый сектор дружно торгуется в зеленой зоне. Газпромнефть прибавляет 7,7%, Роснефть после инсайдерских продаж восстанавливается на 5,2%, Лукойл прибавляет 2,8%, а Новатэк растет на 2,6%. По-последнему готовлю отдельную статью, призванную выделить точки роста производителя СПГ.

Сезон корпоративной отчетности подошел к концу. Продолжаю добивать неразобранные отчеты и на неделе опубликовал для вас статьи по Роснефти, ДВМП и Бирже СПб. Также разобрал сектор нефтегаза и телекомов. На следующей продолжу подводить итоги первого полугодия и готовиться к новому сезону ответов за 9 месяцев.

🗓28 октября в Москве пройдет очередная масштабная конференция Смартлаба, которую я планирую посетить. Уже взял билет и буду рад встретиться с вами на конфе. Смартлаб любезно сделал скидку в 20% для моих подписчиков по промокоду LITVLADIMIR20. Я не получаю никаких бонусов за это, просто делюсь с вами скидочкой. Проведем время с пользой.

Всем хороших выходных!

Читать полностью…

ИнвестТема | Литвинов Владимир

29 Sep 2023 06:30

Основные тренды на телекоммуникационном рынке

Крупнейшие отечественные телеком-операторы представили свои результаты за первое полугодие. Ростелеком и МТС зафиксировали двузначный темп роста выручки, а Таттелеком увеличил доходы на скромные 3%. Хороший рост лидеров рынка вызван динамичным развитием экосистемных сервисов. При этом региональному оператору из Татарстана трудно рассчитывать на сильный рост бизнеса из-за эффекта высокой базы.

По данным агентства «ТМТ Консалтинг», количество абонентов мобильной связи (активных SIM-карт) в России находится на уровне 255 млн – проникновение услуги составляет 174%, что является высоким показателем. Рынок насыщен и рост в этом сегменте возможен только лишь за счет индексации тарифов. Операторы уже просят дать им возможность повышать цены выше инфляции, однако финального решения остается за правительством. Формально тарифы на связь в России не регулируются, но прошлой весной ФАС и Минцифры разработали рекомендации операторам повышать цены не больше инфляции.

Что касается широкополосного доступа в интернет, то проникновения услуги составляет 62% и в среднесрочной перспективе следует ожидать небольшого роста за счет ввода нового жилья и охвата частного сектора в пригородах крупных городов.

Развитие цифровых сервисов и индексация тарифов на связь позволят Ростелекому и МТС поддерживать двузначный темп роста бизнеса. У каждой компании есть свои преимущества и недостатки. Так, Ростелеком силен в облачных технологиях, кибербезопасности и онлайн-кинотеатрах, где продолжит демонстрировать высокие темпы роста, в том числе благодаря госзаказам.

МТС силен в финтехе и немного уступает конкуренту в сегменте онлайн-кинотеатров. Что касается Таттелекома, то у него нет экосистемы и он по-прежнему будут сфокусирован на мобильной связи и предоставлении доступа в интернет, а также домофонии.

Инвесторы вправе рассчитывать на рост дивидендных выплат от телеком-операторов, поскольку их бизнес будет демонстрировать стабильный рост в среднесрочной перспективе. При этом Ростелеком может скромно индексировать выплаты акционерам и направлять значительный кэш на сделки M&A, а мажоритарии МТС и Таттелекома, напротив, заинтересованы в высоких выплатах.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

28 Sep 2023 06:30

СПБ Биржа: дно пройдено?

СПБ Биржа сильно пострадала в санкционной войне. Заглянем в полугодовую финансовую отчётность компании, чтобы понять перспективы бизнеса.

Итак, операционные доходы сократились на 17,3% до 3 млрд рублей, как за счет уменьшения торговой активности клиентов, так и за счет снижения процентных доходов из-за низкой ключевой ставки ЦБ. По сравнению с докризисным 2021 годом доходы сократились на 14,6%. Глава биржи Роман Горюнов в одном из своих недавних интервью указал на то, что “дно” по комиссионным доходам пройдено и начиная с 3 квартала следует ожидать роста выручки. Руководство биржи изучает возможность запуска ценных бумаг с фондовых рынков дружественных юрисдикций - Бразилии, Южной Африки и Мексики.

Чистая прибыль в отчётном периоде сократилась на 19,6% до 620 млн рублей, при рентабельности капитала (ROE) 6,1%. ROE любой финансовой компании должно быть значительно выше безрисковой ставки, в качестве которой обычно используют доходность годовых государственных облигаций, которая сейчас составляет 12,4%. Геополитика разрушила бизнес-модель СПБ Биржи, поскольку в докризисном 2021 году рентабельность капитала была в 2 раза выше безрисковой ставки. На Мосбиржу санкционная война оказала куда меньшее влияние и здесь с рентабельностью всё в порядке.

В середине сентября СПБ Биржа полностью перешла на дружественную депозитарную цепочку для учёта всех активов с листингом в Гонконге, что снижает риски для российских инвесторов. Роман Горюнов отмечает высокий интерес инвесторов к гонконгским ETF. В целом ETF являются драйвером роста комиссионных доходов и руководство биржи планирует расширять линейку данных финансовых инструментов.

В ближайшие 4 года СПБ Биржа не планирует выплачивать дивиденды, поскольку сфокусирована на развитии бизнеса. Дивидендным инвесторам стоит проходить мимо данных акций и следует обратить своих взоры на Мосбиржу, которая должна в ближайшее время анонсировать новую стратегию развития и обновить дивидендную политику.

Продавать свое детище мажоритарии СПБ Биржи не хотят. На рынке в последнее время было много разговоров на тему слияния двух отечественных бирж, однако Роман Горюнов развеял эти слухи. Руководство СПБ Биржи считает, что бизнес-модель в скором времени позволит выйти на устойчивую траекторию двузначного темпа роста.

Руководство СПБ Биржи сохраняет амбициозные планы на рост бизнеса, что не может не радовать. Покупать бумаги любой финансовой компании следует дешевле капитала, который у биржи сейчас составляет 150 рублей на акцию.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

26 Sep 2023 06:30

🚢ДВМП может заинтересовать инвесторов

Кратный рост акций портов привлекает внимание инвесторов, поэтому в данной статье рассмотрим отчетность, оценку и привлекательность инвестиций в такую компанию, как ДВМП.

В настоящий момент капитализация транспортной группы на Мосбирже составляет 288 млрд рублей. Много ли это? Давайте посмотрим отчетность за первое полугодие.

Так, за январь - июнь 2023 года выручка увеличилась на 8,7% до 91,7 млрд рублей. Операционная прибыль сохранилась на прежнем уровне и составила 31 млрд. Однако уже чистая прибыль выросла более чем в 2 раза до 31,2 млрд, против 14,4 млрд.

Стоит обратить внимание, что рост чистой прибыли практически полностью связан с валютной переоценкой. Переоценка положительная и идет в плюс к чистой прибыли если рубль слабеет, и наоборот если укрепляется.

В первом полугодии 2023 года рубль резко ослаб, а уже в 3 кв. мы наблюдаем боковик, при этом в 4 кв. и вовсе есть шанс увидеть небольшое укрепление - это все намекает на то, что прибыль второго полугодия может быть ниже.

За последние 12 месяцев прибыль составила 55 млрд. Предположим, что по итогам этого года она будет примерно на таком же уровне - это дает окупаемость по чистой прибыли в ~5 лет. Добавим предположение, что в среднем за 5 лет мы так же получим дополнительную прибыль от валютных переоценок, что дает нам диапазон потенциальной доходности в 18-25% годовых за счет роста капитала компании.

Цифры не космические, но для большинства инвесторов могут быть интересными. До 2025 года компания не планирует платить дивиденды, поскольку в приоритете инвестпрограмма, поэтому остается рассчитывать на доход от роста курса акций.

Существуют позитивные конъюнктурные моменты:

🔹Завершение долгого корпоративного конфликта, который пугал инвесторов многие годы;

🔹Отсутствие крупных конкурентов и возможность роста за счет увеличения товарооборота между Россией и Азией;

🔹Государственные инвестиции и интерес к транспортной инфраструктуре на Дальнем востоке, особенно в рамках переориентации экономики.

После ковид-кризиса ставки фрахта на контейнерные перевозки практически вернулись в норму, однако за счет широкой диверсификации бизнеса падение ставок не оказывает значительного влияния на финансовые показатели.

Имеем на текущий момент относительно стабильный и гибкий бизнес. При текущей цене акций нет потенциала кратного роста в краткосрочной перспективе, но есть хорошая потенциальная доходность при долгосрочных инвестициях.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

25 Sep 2023 06:30

Роснефть - считаем дивиденды по итогам полугодия

Завершив 2022 год на мажорной ноте, отечественные нефтяники начали заметно сокращать продажи. На них оказывает влияние не только высокая база прошлого года, но и ограничения на импорт российских энергоносителей со стороны главного потребителя в лице Европы. Компаниям приходится в корне менять логистику и сокращать косты. Обо всем этом мы поговорим в разборе отчета по МСФО Роснефти за первое полугодие 2023 года.

Итак, выручка от реализации нефти и нефтепродуктов за отчетный период упала на 25,3% до 3,9 трлн рублей. Ключевую роль в снижении сыграло падение цен на нефть. Если в начале прошлого года компания продавала нефть без дисконта, то переориентация в Китай и Индию требует дополнительных скидок. Благо спред в ценах на нашу нефть марки Urals сокращается, что поддержит результаты во втором полугодии.

Роснефть проводит работу над сокращением затрат и наращивает чистую прибыль. Последняя увеличилась за период на 45,2% до 652 млрд рублей. Из усеченной отчетности мы не можем в должной мере понять, какая статья расходов снизилась, но и так понятно, что рентабельность на высоте. Только за второй квартала 2023 года показатель EBITDA вырос на 8,5% до 729 млрд руб.

💬На самом деле прибыль могла оказаться еще выше, однако новые налоговые инициативы осложняют деятельность компании. Так, налоговая нагрузка на компанию в первом полугодии выросла до 1,3 трлн рублей, что составляет безумные 33,3% от выручки.

С производственными показателями Роснефти все в порядке. Добыча углеводородов за полугодие достигла 5,5 млн б.н.э. в сутки, увеличившись на 12,7% год к году. Компания в меньшей степени страдает от ограничения добычи в рамках соглашения ОПЕК+. Скорый запуск проекта «Восток Ойл» способны поддержать производственную деятельность Роснефти. Работы по строительству инфраструктуры идут полным ходом.

По итогам 2022 года акционеры получили 38,36 рублей на одну акцию или 9,3% доходности. Эта сумма соответствует 50% от чистой прибыли. Если взять половину от ЧП по итогам текущего полугодия, то накопленный дивиденд составит 30,8 рублей или 5,3% доходности. Все это сохраняет инвестиционную привлекательность акций крупнейшего нефтяника России.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

22 Sep 2023 06:30

Магнит - идея возвращается

Вылетевший ранее из первого котировального списка Мосбиржи Магнит, продолжает скупать свои акции у нерезидентов с дисконтом и отчитываться о результатах своей деятельности. Сегодня мы вернемся к идее, изучив отчет за первое полугодие 2023 года и другие важные аспекты бизнеса.

Итак, выручка компании за отчетный период выросла всего на 8,2% до 1,2 трлн рублей, уступив своему главному конкуренту X5 Group. Слабая динамика обусловлена низкими показателями LFL продаж. Так, средний чек увеличился на 3,2%, трафик на 2,2%, а продажи на 5,4%. Рост инфляции в первом полугодии не смог в должной мере поддержать результаты.

Магнит продолжает развивать свою сеть. За полугодие открыл 1578 новых магазинов и основной упор делает на «магазины у дома». В то время как X5 старается акцентировать внимание на жестких дискаунтерах, Магнит не спешит двигаться в этом направлении. По состоянию на 30 июня 2023 года было открыто всего десять магазинов «В1».

Возвращаясь к отчету, отмечу рост финансовые расходы на 10 млрд за счет роста расходов на покрытие долга. Негативный эффект был нивелирован ростом доходов от полученных процентов по депозитам, а прибыль по курсовым разницам и вовсе позволила нарастить чистую прибыль на 16% до 34 млрд рублей. Тут меня настораживают процентные расходы, о которых следует побеспокоиться руководству.

На конец июня 2023 года чистый долг Магнита составил 416,3 млрд рублей, что выше уровня декабря 2022 года на 42,1%. Такая динамика может быть обусловлена расходами на выкуп своих акций у нерезидентов, о котором поговорим далее. Если взять сухие цифры, то показатель Чистый долг/EBITDA держится на уровне 0,7х, что вполне приемлемо.

В этом году Магнит встал в авангарде тренда на выкуп своих акций у недружественных нерезидентов, которые готовы продавать их с хорошей скидкой. Тендерное предложение 30,4 млн акций по цене 2215 рублей, было частично выкуплено. Всего компании понадобится 67,3 млрд рублей, что значительно повысит долговую нагрузку и в ближайшем будущем станет поводом срезать дивиденды.

Также остается открытым вопрос возврата акций Магнит в первый копировальный список. Думается мне, что начало публикации отчетов помогут ей в этом. Сам же бизнес Магнита выглядит устойчивым, а инвесторам предстоит сделать выбор, купить более перспективный X5 Group с инфраструктурным риском или остановиться на красном ритейлере.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

21 Sep 2023 06:30

Порадует ли ММК своих акционеров в конце года?

Сталевары долгое время не публиковали финансовую отчетность, опасаясь накликать на себя беду, однако Центробанк с 1 июля заставил эмитентов раскрывать финансовые показатели, поэтому мы можем сравнивать результаты крупнейших отечественных металлургов. Сегодня мы проанализируем отчетность ММК и порассуждаем о среднесрочных перспективах компании.

Итак, выручка компании с января по июнь 2023 года сократилась на 12,5% до 352,7 млрд рублей. Продажи металлопроката выросли на 11,1%, однако более низкие цены привели к сокращению выручки. У Северстали в отчетном периоде выручка сократилась на 10% до 339,4 млрд рублей. Показатель EBITDA у Магнитки сократился на 14,5% до 88 млрд рублей, при рентабельности EBITDA 25%. У Северстали маржинальность составила 35%, поскольку компания имеет более высокий показатель вертикальной интеграции бизнеса.

У Магнитки по-прежнему самая высокая себестоимость сляба среди крупнейших отечественных сталеваров из-за низкой обеспеченности сырьем. Руководство вроде бы не против покупки активов для повышения уровня вертикальной интеграции, однако жалуется на то, что на рынке нет подходящих объектов по приемлемым ценам.

По заявлениям руководства ММК, в этом году компания поставит на рынок России и стран СНГ рекордный объем металлопроката при общем производстве 12 млн тонн. Северсталь планирует по итогам года выпустить 11,5 млн тонн стали и ее руководство также ориентируется на домашний рынок и соседей из СНГ. Отечественные сталевары заместили металлургов из Казахстана и Украины, которые до 2022 года поставляли свою продукцию в Россию, однако емкость внутреннего рынка оставляет желать лучшего, поскольку исторически спрос на нем почти на 30 млн тонн меньше предложения.

Что касается долговой нагрузки, то Магнитка и Северсталь имеют чистую денежную позицию в размере 84,2 млрд рублей и 153,4 млрд рублей, что составляет 14,9% и 14,2% рыночной капитализации соответственно. В теории данный кэш может быть направлен на дивидендные выплаты. Совет директоров ММК в декабре планирует обсудить вопрос возврата к выплате дивидендов, а от руководства Северстали на этот счет пока нет никакой конкретики.

Ключевой риск для всех российских сталеваров в целом и ММК в частности – возможное падение цен на сталь. Сейчас тонна горячекатанного рулона стоит 54 тыс. рублей, что является комфортным ценником для металлургов, однако в случае укрепления рубля мы можем увидеть снижение цен на металлопрокат. Президент России Владимир Путин на этой неделе поручил правительству и Центробанку принять меры по укреплению рубля.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

19 Sep 2023 08:40

ТМК - разбор компании и ее отчета за первое полугодие 2023 года

Текущие макроэкономические реалии требуют от экспортных энергетических компаний перестроения логистических цепочек поставок, а ТМК пользуется всеми выгодами этой трансформации. По традиции, берем отчет за первое полугодие 2023 года и экстраполируем его на будущие результаты.

Итак, за отчетный период компания снизила выручку на 7,3% до 278,9 млрд рублей и то, лишь за счет выделения части активов АО «ВТЗ» и АО «ЧТПЗ». При этом держит отличные показатели по объемам продаж на уровне 2,1 млн тонн, а если сравнить с докризисным 2021 годом, то выручка и вовсе увеличилась в 1,6 раза.

ТМК - крупнейшая компания в сегменте бесшовных труб и производителей труб большого диаметра (ТБД) с основными поставками на внутренний рынок и экспортом в дружественные страны. Несмотря на сокращение объемов реализации трубной продукции в 1-м полугодии 2023 г., рост цен на нее частично компенсировал потери. По данным информационно-консалтингового агентства (MMI), в 2022 году цены на ТБД поднялись на 11% до 83 тыс. руб. за тонну, на бесшовные трубы – на 14%.

Вдобавок компания работает над сокращением расходной части. Так, себестоимость реализации упала за полугодие на 19%, обеспечив рост операционной прибыли на 35,6%. Курсовые переоценки и процентные расходы на обслуживание долга выросли в рамках ожиданий, а чистая прибыль вообще прибавила 38,7% до 28,3 млрд рублей.

В результате покупки доли в 86,54% «ЧТПЗ» в 2021 году за 69,3 млрд рублей, ТМК наращивала долговую нагрузку в моменте до 3,8x к EBITDA. Однако уже к концу первого полугодия компании удалось достичь сокращения этого показателя до вполне приемлемых 1,6x. Причем тут важнее синергетический эффект от сделки и возможность предложить нефтегазовым компаниям более широкий̆ перечень продукции.

Ну и раз уж мы начали говорить про мультипликаторы, стоит отметить, что ТМК сейчас торгуется с форвардным P/E в 2023 году на уровне 3,2, что говорит о недооценке рынком. К примеру, компании-аналоги торгуются с P/E: 6,8 у НЛМК, 5,6 у Северстали и 5,6 у ММК.

Что по дивидендам?

По дивидендной политике акционеры могут рассчитывать на выплату не менее 25% от чистой прибыли, а те, кто попал в реестр 5 сентября 2023 года, фактически получили промежуточную выплату в 50% от ЧП, что составляет 13,45 рублей или 5% доходности. ТМК исторически платит больше, чем указано в див политике, что не может не радовать.

ТМК вернулся к публикации отчетности, пользуется благами переориентации нефтегазовых компаний на Восток, выплачивает дивиденды с доходностью выше рынка и еще сохраняет потенциал роста акций. Жду запуска строительства «Силы Сибири - 2», как ключевого проекта и реализации проектов «Восток ойл» и «Русской нержавеющей компании», которая позволит ТМК выйти на новый для себя рынок нержавеющей стали.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

18 Sep 2023 06:30

Газпром - миссия невыполнима

Вопреки желанию Европы отказаться от российского трубопроводного газа, сделать это «пока почти невыполнимая миссия». Так, охарактеризовал текущую ситуацию с импортом замглавы Еврокомиссии Марош Шефчович. Однако значительно сократить закупки нашего газа у них все же получается. Ну а мы вооружаемся отчетом Газпрома за первое полугодие 2023 года и разбираем основные тенденции сектора.

Итак, выручка компании за отчетный период сократилась на 41,2% до 4,1 трлн рублей. На фоне схлопывающихся поставок газа в натуральном выражении, результаты далеки от критических. Напомню, что более 40% выручки Газпрома приходится на продажи сырой нефти и продуктов нефтегазопереработки, а с ними у компании пока все в порядке. К тому же Газпром наращивает поставки СПГ, на которые санкции еще не наложены.

Что касается трубопроводного газа, то поставки продолжаются через одну нитку газопровода «Помары-Ужгород» в Европу, «Турецкий» и «Голубой» потоки в Турцию и «Сила-Сибири» в Китай. Определение маршрута «Силы Сибири 2» находится на завершающей стадии, а по заявлениям Путина, рассматривается возможность ускорения строительства этого газопровода.

Тут стоит учитывать снижение темпов закупки газа Турцией (за 8 месяцев 2023 года они сократились на 39%), потенциальные санкционные риски в отношении СПГ и низкие цены на газ на европейский хабах. Даже несмотря на локальный отскок в ценах на фоне забастовок на экспортных объектах в Австралии, котировки голубого топлива далеки от рекордных уровней 2021-2022 годов. Тем более, по данным Reuters, правительство РФ запланировало дальнейшее снижение цены на газ для Китая.

Курсовые переоценки и снижение операционных расходов не смогли компенсировать падение выручки, что в свою очередь сильно повлияло на прибыль. В итоге чистая прибыль за полугодие снизилась на 87,2% до 331 млрд рублей. Компания все еще остается в зоне рентабельности, но вернуться к росту ей поможет только конъюнктурный сдвиг в сторону восстановления экспортных рынков сбыта.

Инвестиционную идею мы конечно можем поискать в бумагах Газпрома, да и попытки спекулятивного роста не исключены, но говорить об органическом росте пока рано. Компании поможет прохождение нового пика инвестиционной программы, запуск «Силы Сибири 2», или Том Круз.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

16 Sep 2023 09:45

🇷🇺Нервная неделя выдалась на Мосбирже. Рухнувший 14 сентября единым фронтом неликвид утянул за собой и голубые фишки. Однако уже к концу четверга львиная доля просадки была выкуплена возбудившимися инвесторами. В итоге Индекс Мосбиржи закрыл неделю в плюс 0,31%.

И тут меня больше волнует не динамика, а психическое здоровье инвесторов, скупающих убыточный неликвид. Они настолько преисполнились в своем бесстрашие, что совершенно игнорируют как экономические, так и фундаментальные риски. Они готовы отправиться в инвестиционную Вальхаллу вместе со своими позициями в неликвиде. Встретимся значит с ними в Асгарде.

🛢Сам же рынок закрылся разнонаправленно. Нефтяные компании преимущественно в плюсе. Тут им помогает продолжающееся ралли в нефти. Brent уже торгуется выше $94, а средняя цена на нашу Urals превысила $74, заметно обгоняя установленный ЕС потолок. Мой фаворит Роснефть, прибавляет 0,7%, Татнефть растет на 2,4%, а вот любимый всеми Лукойл снижается на 0,9%.

Не отстает от нефтяников и сектор ритейла. Магнит закрыл сделку по выкупу 21,5% своих акций у нерезидентов с 50-ти процентным дисконтом и добавляет 2,2%. Мне жаль, что кроме Лукойла никто не последовал примеру Магнита. Редомициляция X5 Group все ближе, заставляя расписки раллировать на 6,5%. Ozon в свою очередь прибавил 2,2% и продолжает отвоевывать долю рынка у прочих компаний сектора e-commerce.

🚢Транспортный сектор оказался в авангарде рынка в первом полугодии 2023 года. Безумный рост на 150% за период обеспечили акции НМТП, ДВМП, Globaltrans и Совкомфлота. И если последний действительно впитывает конъюнктурный позитив, то «южный» портовик становится лишь его скромной тенью. НМТП за неделю потерял 7,9% и имеет все шансы продолжить снижение.

На неделе разобрал для вас Газпромнефть, Сегежу и Норникель. Рассмотрели Транснефть в преддверии сплита и перспективы Тинькофф. На следующей продолжим фундаментальный анализ компаний и их отчетов. Внимательно следите за публикациями.

Всем хороших выходных!

Читать полностью…

ИнвестТема | Литвинов Владимир

05 Oct 2023 14:56

Оценка компании АСТРА перед IPO

Изученная нами ранее высокотехнологичная компания «Астра», которая готовится провести IPO, сегодня объявила ценовой диапазон первичного публичного предложения акций. Он установлен на уровне от 300 рублей до 333 рублей, что соответствует рыночной капитализации компании в диапазоне от 63,0 млрд рублей до 69,9 млрд рублей.

В этой статье я хочу посчитать основные мультипликаторы, которые помогут нам оценить компанию и сравнить ее с конкурентами. Для удобства за основу возьму среднее значение диапазона в 66 млрд рублей и несколько основных мультипликаторов, таких как P/E, EV/EBITDA и P/S. Именно по P/S принято оценивать высокотехнологичный бизнес, который не так сильно использует свой капитал, как те же майнинговые компании.

По итогам 2022 года мультипликатор, отражающий отношение рыночной капитализации к продажам P/S составил 12,2 исходя из вышеуказанной оценки. При этом за первое полугодие 2023 года выручка утроилась до 3,1 млрд. По прогнозам компании темпы роста сохранятся, и мы можем рассчитывать примерно на 10 млрд рублей выручки по году, а это один из лучших показателей в секторе - 6,6 по P/S.

По остальным мультипликаторам оценка выглядит также приемлемой. Исходя из прогнозных значений P/E окажется ниже 19, а EV/EBITDA, учитывающий обязательства компании и доступные денежные средства должен подобраться до 15 в 2023 году. Это гораздо лучше, чем у конкурентов. Тут нелишним будет напомнить, что у «Астры» нет долга.

В этой статье я не буду сравнивать показатели «Астры» с другими компаниями сектора. Вы это сможете сделать и без меня, основные вводные я дал. Однако оценка в 63–69,9 млрд рублей кажется мне вполне адекватной для размещения. Уверенный рост бизнеса и позитивная секторальная конъюнктура позволят компании улучшить все мультипликаторы, а в итоге и капитализацию на бирже. Я очень жду появления еще одной отечественной IT-компании в торговых терминалах наших брокеров.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

04 Oct 2023 19:53

Российский фондовый рынок с начала года показал впечатляющую динамику — более 50%. Но в сентябре растерял часть роста. Что будет дальше? 🧐

🔮 Не нужно гадать на кофейной гуще! Просто подключитесь к эфиру и узнайте, чего ожидать от рынка акций и как оптимизировать портфель под его динамику 😎

❤️ Вместе с экспертом «Альфа-Капитал» Эдуардом Хариным обсудим:

• Что поддержит дальнейший рост рынка

• Что означает двузначная ключевая ставка для акций

• В каких секторах ждать промежуточных дивидендов

• И, конечно, как можно поучаствовать в динамике рынка 😉

🔥 Ждем вас 5 октября в 18:00

👉 Для участия в прямом эфире пройдите регистрацию в боте @ot_bot

Читать полностью…

ИнвестТема | Литвинов Владимир

03 Oct 2023 13:40

Инфляция не спасет Мечел

Не часто мы рассматриваем проблемные компании, но иногда приходится. На это есть две причины – убедиться, что там по-прежнему всё плохо и уберечь начинающих инвесторов, или увидеть позитивные изменения и задуматься об инвестиционной идеи. Что же из этого мы увидим в отчетности Мечела за первое полугодие?

Группа Мечел — горнодобывающая, металлургическая, электрогенерирующая и транспортная компания, которая известна своим ужасным финансовым состоянием и балансированием на грани банкротства уже много лет. В финансовой отчетности за январь - июнь 2023 года сразу бросается в глаза падение показателей. Так, выручка сократилась на 22% до 194 млрд рублей, а чистый убыток составил 3,4 млрд рублей против прибыли в 72 млрд годом ранее. Что же случилось?

Металлургический сегмент оказался самым убыточным - убыток в нем составил 11 млрд рублей, даже девальвация рубля не помогла эмитенту. Также вся прибыль исчезла, как ни странно, из-за валютных переоценок. Дело в том, что половина долга у Мечела валютная и с ростом курса растет долг в рублевом выражении. Из-за этого компания в отчетности показывает убыток от переоценки. В отчетном периоде убыток от переоценки составил 24 млрд рублей, против прибыли в 34 млрд годом ранее.

Компания с таким долгом – это НЕ бенефициар текущей конъюнктуры. Если бы у Мечела был рублевый долг, можно было бы надеяться, что инфляция и рост курса будут на стороне бизнеса, но с валютным долгом все с точностью наоборот! Да, недавно выходила новость о реструктуризации части займов перед Газпромбанком, что позитивно, однако это далеко не весь долг.

При этом, не сказать, что компания торгуется дешево. Капитализация бизнеса составляет 117 млрд. Если скорректировать прибыль, то можно было бы рассчитывать на 25-40 млрд рублей в год при благоприятных условиях. Аналогичные оценки имеют многие другие бумаги с лучшим качеством.

К сожалению, идея Мечела остается в разряде – держаться подальше, разумными и качественными инвестициями тут и не пахнет. Однако элемент казино никто не исключает, поскольку технически бумага находится в растущем тренде, но долго ли это будет продолжаться?

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

02 Oct 2023 17:01

Опыт – всегда инвестиция

Главные враги любого инвестора – эмоции и отсутствие опыта. Если с первым возможно справиться самостоятельно, то со вторым уже сложнее.

Вы либо наделаете лишних ошибок, либо будете следовать одной модели, которая ограничит личностное развитие и рост бизнеса. Однако чужой множественный опыт дает возможность поиска выгодных решений и грамотных инвестирований.

Для тех, кто не силен в инвестициях, просто необходимо воспользоваться опытом и рекомендациями состоявшихся предпринимателей, кто уже достиг высот и набил шишек.

Да и в целом опыт других очень важен для навыка грамотно распоряжаться финансами именно для роста и развития бизнеса. Чтобы не натыкаться на лишние ошибки и избегать ненужных финансовых потерь.

Проще всего перенимать чужой опыт в сообществах сильных предпринимателей. Например, как делают в бизнес-клубе «Атланты», где ты получишь практический опыт экспертов, накопленный за многие годы. Там многое проходит в форматах живого общения, а это та самая обратная связь в моменте, которая так важна для принятия верных финансовых и инвестиционных решений.

И как раз сейчас Атланты организовывают мероприятие, где соберутся 150+ опытных менторов с оборотами ~ 1 млрд. и более 600 предпринимателей, готовых делиться опытом, инструментами и полезными контактами — Ментор Сити.

Подробнее о мероприятии здесь

Цель события — поделиться ресурсами, экспертизой и полезными контактами. Участники смогут решить свой бизнес-запрос за 1 день прямо на мероприятии, прослушать мастер-класс и тематические лектории сильных спикеров.

Узнать больше о Ментор Сити

Для подписчиков этого канала действуют специальные условия, но только на 10 билетов! Переходите на сайт, вводите в графе «код от ментора» кодовое слово - ЛИТВИНОВ и забирайте билет

Реклама: ООО «АТЛАНТЫ-ИННОВАЦИИ», ИНН: 9704168775

Читать полностью…

ИнвестТема | Литвинов Владимир

01 Oct 2023 12:31

⏺ Рабочие будни Premium подписчика

Рынок в последнее время лихорадит. Трансформация цепочек взаимосвязей между Россией и Азией, отсутствие новых витков эскалаций конфликта и сезон корпоративной отчетности вносят свои коррективы. Сейчас стоит сосредоточиться на своих портфелях. А где это лучше делать, как ни в дружном Premium сообществе моего блога. К тому же вы получите доступ ко всем моим портфелям и сделкам с задержкой до 1 минуты.

🎧Продолжаю вести в премиум канале регулярную рубрику - #аудиоподкаст Это возможность поделиться максимально актуальной оценкой новостей и текущих событий на рынке. Это обратная связь в моменте, которая так важна для принятия инвестиционных решений.

🎬 В сентябре провели три больших вебинара с разбором текущей ситуации и моих инвест-идей. Рассмотрели более 30 компаний, а презентации к каждому вебинару заслуживают особого внимания. Я не знаю как вы, а я еще не видел в РФ закрытый канал по инвестициям, в котором каждую рядовую неделю проводятся эфиры с сумасшедшими презентациями на уровне топовых обучающих вебинаров за сотни тысяч рублей.

📈 В рубрику Технический обзор Premium попали: Татнефть, VK Group, Сургутнефтегаз, Норникель и Аэрофлот. Выделили уровни, которые можно использовать в работе.

Обновил целевые уровни в Сводной таблице. В ней можно найти не только таргеты на покупку по всем идеям на рынке РФ, но и отрисованный график с теханализом. Очень удобный инструмент!

В понедельник продолжим активно разбираться с рынком и искать доходные идеи. Premium - это качественная и спокойная аналитика. Как вы наверное уже заметили, работа проводится по-настоящему большая и полезная. Подключайтесь!

Условия подключения 👉🏻 Premium доступа

Подключить 👉🏻 @

Пишите, я вышлю все необходимые инструкции

Читать полностью…

ИнвестТема | Литвинов Владимир

29 Sep 2023 17:37

ТМК - итоги SPO и перспективы

Одним из самых громких событий уходящей недели по праву становится состоявшееся SPO ТМК. Мы уже с вами разбирали саму компанию, ее бизнес-процессы и отчет за первое полугодие 2023 года. Тогда же мы выявили сохраняющийся потенциал в акциях. Сегодня хочу подвести итог SPO и рассказать о своем участии в нем.

Итак, в результате размещения ТМК удалось привлечь 3,97 млрд рублей, продав инвесторам 18 млн бумаг или 1,74% от общего количества акций компании. Цена размещения при этом составила 220,68 рублей за одну акцию.

Само SPO вызвало колоссальный интерес инвесторов, что подтверждается переписанной книгой заявок. Добавляет ажиотажа оферта, которая предполагает опцион на приобретение одной дополнительной акции по цене SPO на каждую акцию, купленную в рамках SPO через 6 месяцев с даты проведения. То есть в случае роста котировок, у инвесторов появится возможность выкупить дополнительную акцию с дисконтом.

Спрос на бумаги ТМК оказался куда выше предложенного объема. Компания даже увеличила долю с 1,5% до 1,7%, что по мне, как частному инвестору - большой плюс, ибо больше ликвидность. Я тоже подавал заявку на участие своему брокеру. В итоге на выходе получил лишь 30% от желаемого. Но это как раз и повод задуматься над интересом инвесторов в отношении ТМК.

Ранее, еще до SPO, ряд аналитических компаний и брокеров увеличили свои таргеты по ТМК с хорошим апсайдом. Этому способствует не только стабильный спрос на трубы, сильные результаты первого полугодия или SPO, но и прозрачная коммуникация с инвест-сообществом. После небольшой паузы ТМК возобновила диалог с инвесторами и публикацию отчетности.

Я в свою очередь также положительно оцениваю бизнес ТМК, поучаствовал в SPO и буду внимательно следить за дальнейшим развитием событий и движением котировок. В моменте бумаги замерли в районе цены SPO в ожидании новых импульсов.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

28 Sep 2023 17:02

Где брать доходные идеи на фондовом рынке со средним потенциалом роста более 100%?

Можно заглянуть на канал управляющего директора NZT Rusfond Попова Сергея - постоянного эксперта группы Финам, РБК и более известного на рынке под ником Malishok.

Почему стоит подписаться:

1. Доходность блога, который он ведет бесплатно и открыто уже 9 лет сейчас более 4000%.

2. За последние 3 года закрыл 71 идею со средним профитом +113,27%.

3. Пишет обзоры для премиум отделов брокеров, входящих в ТОП 5 нашей страны.

4. Автор и управляющий одних из самых доходных стратегий на comon.ru

5. Подал самую крупную жалобу в ЦБ на Распадскую, которая была удовлетворена.

📈 Реальную статистику одного из портфелей Сергея (5500% с октября 2021 года) можно посмотреть 👉 здесь.

❗️И самое главное - все обзоры и идеи пишутся абсолютно бесплатно!

Успейте подписаться, скоро выйдет очередной обзор всех инвест идей!

Подписаться на канал:

👉 /channel/malishok_fonda

#promo

Читать полностью…

ИнвестТема | Литвинов Владимир

27 Sep 2023 06:30

Нефть и бензин - феноменальный скачок цен

Друзья из Финама меня любезно пригласили на онлайн-конференцию в качестве эксперта. Мы с коллегами ответили на вопросы инвесторов, разобрав по пути некоторых нефтяников и сектор в целом. Также затронули ситуацию с ценами на бензин. Все мои комментарии можете прочитать по ссылке, а ниже я опубликую самые популярные ответы.

Какие прогнозы по росту цен на нефть до конца года?

Нефть - крайне политизированный инструмент, поэтому любые прогнозы зачастую бессмысленны. Ранее аналитики ожидали дефицит на мировом рынке нефти, однако ситуация поменялась в корне, и на конец полугодия мы увидели профицит. Пока старания ОПЕК+ по сокращению добычи не влияют на котировки, которые вышли из проторговки и стремятся к круглой отметке в $100, но во втором полугодии скорее всего мы увидим стабилизацию на текущих значениях.

Оправдается ли прогноз дефицита на рынке нефти?

К концу первого полугодия 2023 года, вопреки прогнозам, на мировом рынке нефти, сформировался профицит. Это произошло за счет наращивания предложения странами, не входящими в ОПЕК и увеличения коммерческих запасов нефти. При этом, МЭА ожидает рекордные объемы спроса в 2023 г. на уровне 102,1 млн барр./сут. Основным драйвером должен стать Китай. Именно этот фактор может сбалансировать рынок, но это произойдет лишь к концу года.

Доколе будут расти цены на бензин?

Вопрос риторический, лежащей в плоскости нашей осознанности экономических факторов, влияющих на цены. За пять последних лет цена бензина марки АИ-95 увеличилась на 21%, в том числе за последний год прибавила 7,2%. За тот же период инфляция перевалила за 30%, что отражает мой первоначальный тезис.

Какие нефтедобывающие компании станут выгодоприобретателями роста цен?

Любые компании, которые в своей структуре продаж имеют нефть, нефтепродукты и нефтесодержащие жидкости, являются бенефициарами роста цен на энергоносители. Мы видели довольно синхронный рост сектора в 2023 году, поэтому выделить кого-либо в привязке к ценам на тот или иной товар, представляется затруднительным.

Стоит ли в текущих условиях инвестировать в нефтяников?

Текущее ралли на рынке нефти, схлопывающийся спред между марками Brent и нашей Urals и низкий курс национальной валюты - лучшее топливо для нефтяников. Компании смогут нарастить финансовые показатели во втором полугодии и направить часть прибыли на выплату повышенных дивидендов. В сухом остатке считаю, что нефтяники выглядят фундаментально сильно. А что касается уровней для покупки, тут уже на ваше усмотрение.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

25 Sep 2023 17:01

Друзья, представляю вам канал моего коллеги Олега Вдовина. Я уже рассказывал вам о нем.

Публикую его канал еще раз - /channel/profit.

Олег на рынке с 2008 года, пережил 4 кризиса, заработал на них. Ведет публичный портфель и статистику сделок в нём. За 2022 год +74,6%.

Канал у него полностью бесплатный. Никаких VIP чатов, марафонов и курсов он не продаёт.

Обязательно подписывайтесь на канал Олега, вам придёт полное понимание фондового рынка!

#промо

Читать полностью…

ИнвестТема | Литвинов Владимир

22 Sep 2023 14:28

Заоблачные амбиции

Недавно смотрел аналитический отчет Б1, из которого следует, что в IT-секторе в следующие годы один из самых перспективных сегментов – IaaS/PaaS (услуги по предоставлению облачных платформ и инфраструктуры).

Раньше большую долю российского облачного рынка занимали зарубежные вендоры. После их ухода высвободилась целая ниша, которую заполняют отечественные компании.

Хорошие результаты в этом вопросе у Софтлайна, который уже давно занимается облаками. Благодаря накопившемуся опыту Софтлайн первый разработал полностью импортонезависимое облако. Сейчас компания выходит на IPO.

Ранее Софтлайн занимался в основном перепродажей решений, однако сейчас активно ударился в развитие собственных сервисов и продуктов. Если взглянуть на структуру Софтлайна, то все самые быстрорастущие ИТ-направления представлены в компании в качестве отдельных подразделений. На рынке IoT (интернет вещей) занимает место Softline Digital, вычислительной техникой занимается бренд Софтлайна «Инферит Техника», не так давно выходили новости о создании продуктовой компании SL Soft.

Листинг Софтлайна на Мосбирже запланирован на 26 сентября. На мой взгляд, это хорошее поле для поиска новых инвестиционных идей. Тем более, ИТ-сектор на МОЕХ представлен слабо. А диверсифицировать портфель чем-то нужно.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

21 Sep 2023 17:02

💰Где искать мощные идеи с сотнями процентов доходности?

Точно стоит подписаться, ведь NZT Rusfond:

1. За 5 лет работы на рынках США и России собрал 98 торговых идей со средней доходностью свыше 92%;

2. Провел всех своих клиентов через самые крутые кризисы последних лет без потерь и помог заработать на них 📈;

3. Дает идеи, которые лежат в основе сильных и стабильных результатов стратегий на comon.

4. Пишет обзоры для премиум клиентов, входящих в ТОП 5 брокеров России;

Еще у них есть оффлайн мероприятия для подписчиков и Premium чат, где есть:

💡 Закрытые встречи с эмитентами;

💡 Оперативное обновление таргетов по всем идеям;

💡Предупреждения о скором достижении таргетов и рекомендации, что делать дальше;

💡По запросу рекомендация по любой компании, что нет в идеях и обзорах;

💡 Возможность оперативно получить ТА по любой бумаге;

💡 Нишевые специалисты из разных областей, которым можно задать вопрос про их сектора.

Подписывайтесь на NZT и богатей вместе с ними!

#promo

Читать полностью…

ИнвестТема | Литвинов Владимир

20 Sep 2023 06:30

Мосбиржа - истинные причины роста

По данным ЦБ, около 34% экономически активного населения России имеют брокерские счета. Московская биржа находится на острие данного тренда и пользуется всеми его преимуществами. Однако не одним лишь рынком акций, который так привлекает инвесторов, живет Мосбиржа. Сегодня разберем ее отчет за первое полугодие 2023 года и найдем истинные причины роста доходов Биржи.

Итак, комиссионные доходы компании за отчетный период выросли на 17,1% до 21,9 млрд рублей. Несмотря на трехкратный рост доходов на рынке акций во втором квартале, этот сегмент приносит не более 14% доходов. Основную же долю занимают денежный и валютный рынки, а также расчетно-депозитарные услуги. Именно поэтому считаю преувеличенной реакцию инвесторов и СМИ на рост объемов торгов на рынке акций.

Если в 2022 году Мосбиржа получила дополнительный профит от управления счетами «С» и поступающими на них дивидендами нерезидентов, то в 2023 году прослеживается органический рост за счет комиссионных доходов, как основного бизнеса Биржи. К тому же компании удается еще и сокращать операционные расходы.

Напомню, что в прошлом году Мосбиржа сформировала резерв под ожидаемые кредитные убытки на сумму 9 млрд рублей, по аналогии с банками. В этом, такие кризисные меры излишни, поэтому мы видим увеличение чистой прибыли Биржи на 61% до 26,4 млрд рублей. Отличные результаты, которые нашли отражение в динамике акций. С начала года они прибавили более 70%.

Компании не удалось порадовать своих акционеров высокой дивидендной доходностью за прошлый год. Инвесторы получили лишь 3,8% доходности. Согласно дивидендной политики, компания направляет на выплату не менее 60% от чистой прибыли. Если учесть прибыль за полугодие в 26 ярдов, накопленный дивиденд составляет 6,7 рублей или 4% доходности только за первую половину 2023 года.

Все это сохраняет инвестиционную привлекательность бумаг компании, однако в отчете прослеживается сильный эффект на результаты от разовых статей доходов. Уже по итогам года динамика прибыли может быть не такой интересной, а покупки Мосбиржи стоит возобновлять после коррекции хотя бы на 8-10%.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

18 Sep 2023 17:00

🏆Какие секреты делают инвестора успешным?

Подписчики Global Invest Fund уже знают и отлично зарабатывают на этом.

⚡92% идей GIF принесли прибыль. Их среднегодовая доходность — 183%

Что вы получаете с GIF?

▪️Новые идеи даже на хаях рынка

▪️Разбор вашего портфеля в чате

▪️Оперативные выводы после новой информации от эмитентов

▪️Голосовые со сжатым мнением по всем ключевым компаниям рынка

А также обучающие посты: коротко и понятным языком и многое другое.

👉 Подписывайтесь, чтобы зарабатывать на фондовом рынке

#promo

Читать полностью…

ИнвестТема | Литвинов Владимир

17 Sep 2023 10:39

Вся правда о ВТБ ● Дивиденды Норникеля ● НМТП - слабое звено

Друзья, хочу представить очередное видео с фрагментом вебинара от 14 сентября, который я проводил для подписчиков ИнвестТема Premium:

https://www.youtube.com/watch?v=fyhNthvKxaM

Инвестируете в транспортный сектор? Тогда я иду к вам. Поговорим о том, кто еще сохраняет потенциал, а кто уже отработал весь позитив. Также в очередной раз затронем Норникель и его дивиденды, а напоследок вас ждет вся правда о ВТБ.

0:35 Вся правда о ВТБ

6:13 Объективно о ВТБ

6:55 Норникель и его дивиденды

11:56 Взгляд на транспортный сектор

13:21 НМТП - слабое звено

🔥 Не забывайте подписываться на мой YouTube-канал. На нем всегда сможете найти парочку полезных инвест-идей. И лайк под видео меня максимально мотивирует. Спасибо и приятного просмотра!

Читать полностью…

ИнвестТема | Литвинов Владимир

15 Sep 2023 06:30

Норникель - продолжаем распутывать клубок

За последние 4 года количество физических лиц, которым принадлежат акции ГМК увеличилось практически в 7 раз до 400 тысяч человек. В их числе и ваш покорный слуга. А вот мой друг и коллега Александр Абрамян нет. Мы с ним часто обсуждаем в публичной сфере эту компанию и рассуждаем на тему дивидендов, которые так волнуют частных инвесторов. Сможем ли мы его убедить на этот раз? За одно и дивидендную повестку обсудим.

Итак, в ходе вебинара SberCIB директор департамента по работе с инвестиционным сообществом Норникеля Михаил Боровиков в очередной раз поднял тему дивидендов. Он заявил, что возврат к выплатам может произойти после выхода денежных потоков на «нормальную траекторию», забыв уточнить что это вообще значит. Именно такие высказывания вносят больше смуты, чем понимания. Да и в целом, определение размера дивидендов – прерогатива акционеров, а не менеджмента.

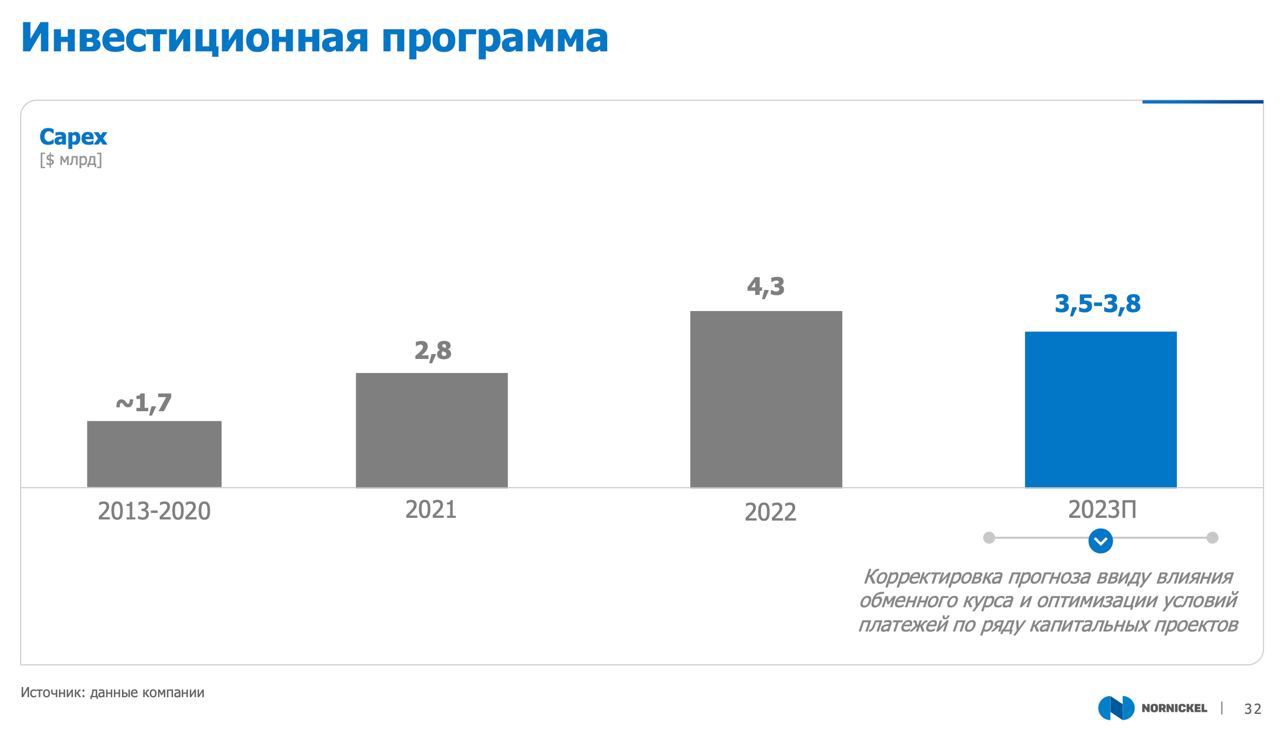

Если бизнес компании нормализовывается, свободный денежный поток восстанавливается, а CAPEX снижается, то почему бы руководству не учесть мнение и желания тех 400 тысяч акционеров? К слову о CAPEX, в прошлом месяце Норникель скорректировал его с $4,7 млрд до $3,5-3,8 млрд. За полугодие снижение составило 19%. Работа по оптимизации расходов продолжается, что не может не радовать.

Также компания заявила, что не планирует выкуп своих акций у нерезидентов, как это делает Магнит или Лукойл. Последние потратят значительную сумму денег на эту процедуру. В свою очередь ГМК не понесет расходы, а сэкономленную сумму может направить на другие цели. Только вопрос, на какие?

К чему это я?

Деньги и возможности для выплаты дивидендов у компании есть. Остается лишь дождаться, когда руководство найдет тот баланс, между расширением инвестиционной программы, модернизацией производства, сдерживанием костов и интересами миноритариев.

Ранее мы с вами разбирали отчет ГМК за первое полугодие 2023 года и прикидывали потенциальные дивиденды. Вышли на 1300 рублей за полугодие, что по текущим сулит 7,9% доходности. Не думаю, что нам стоит ожидать такой щедрости, но часть этих средств компания просто обязана вернуть акционерам в качестве дивидендов. Очень жду смены риторики руководства Норникеля и обновления дивидендной политики.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

34919

34919

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}