ИнвестТема | Литвинов Владимир

25 Oct 2023 06:30

ИнтерРАО - разбираемся в драйверах роста

Признаюсь, разбор электроэнергетических компаний в 2023 году едва ли доставляет мне удовольствие. Точечно выпиленные данные и частично скрытые отчеты не раскрывают всей сути происходящего в компаниях, однако мы все же постараемся проследить за итогами полугодия 2023 года на примере ИнтерРАО.

Итак, выручка компании за отчетный период выросла всего на 4,5% до 657,4 млрд рублей. Рост объемов отгрузок электроэнергии на внутреннем рынке, начало поставки модернизированной мощности в секторе КОММод и переориентация экспортных поставок в Восточном направлении, частично компенсировали прекращение экспорта в страны ЕС. Сама компания прогнозирует падение экспорта по году на 19% до 10,5 млрд кВт-ч.

Усилить негативный эффект призвано повышение экспортных пошлин, о которых недавно заявили в правительстве. Однако экспортер экспортеру рознь, поэтому Минэнерго поддерживало просьбу Интер РАО исключить электроэнергетику из числа отраслей, подпадающих под эти пошлины.

Рост расходов на приобретение топлива и услуги по передаче электроэнергии повлияли на общий рост операционных расходов на 7,4% до 595,6 млрд рублей. Вкупе с выбытием высокомаржинального рынка Европы, стало поводом для сокращения чистой прибыли на 11,9% до 67,8 млрд рублей.

По итогам 2022 года компания направила на дивиденды 29,6 млрд рублей, что соответствовало 0,28 рублям на акцию или 6,5% доходности. Учитывая сокращение прибыли по результатам первого полугодия, акционеры электроэнергетика получат не более 5%. При этом кубышка ИнтерРАО продолжит расти.

Денежные средства и их эквиваленты на конец периода составили 272,9 млрд рублей. Именно эту сумму принято учитывать при оценке этой самой кубышки. Как и многие инвесторы, я уже перестал рассчитывать на ее реализацию на покупку долей в других электроэнергетических компаниях. Та же доля Uniper в Юнипро или Fortum в ТГК-1 выглядели бы максимально логично в структуре компании.

В сухом остатке мы получаем скучный бизнес без значимых апсайдов и громадную кубышку, которая находится в рублевой зоне и с каждый новым витком роста валюты обесценивается. Ну а что до дивидендов, то доходности на уровне 5-6% не могут обеспечить котировки топливом для роста. Может быть его стоит искать в теханализе, ведь акции пытаются выйти из консолидации вверх, но это совсем другая история.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

23 Oct 2023 17:01

В коммерческие директора часто «приходят» из продаж. Ведь руководители ОП уже знают, как он работает изнутри. Следующий шаг для них — дорасти до коммерческого директора и заниматься оптимизацией всех бизнес-процессов, чтобы приносить больше прибыли. Для этого комдиры и выстраивают эффективные логистические цепочки, сокращают расходы на закупки и плотно взаимодействуют с маркетингом для привлечения целевых клиентов.

Если вы переросли свою должность и готовы занять кресло коммерческого директора, то разобраться с финансами компании и продвижением бизнеса можно на курсе «Коммерческий директор» от Академии Eduson. За 4 месяца вы научитесь управлять продажами и корпоративными финансами, курировать логистику и закупки, формировать маркетинговую стратегию и работать с командой.

Свой опыт вам передадут топовые лекторы. Среди них Ицхак Адизес (работал с такими гигантами, как Coca-Cola и IBM), Джон Стерэван (Гарвардская школа бизнеса), Евгений Орлан (среди клиентов — Ростелеком, «Сбер», «Мегафон») и другие.

Проходите курс в удобное время для вас — никаких лекций по расписанию и жестких дедлайнов. Материалы программы и дальнейшие обновления остаются навсегда.

Заполняйте пробелы в знаниях и растите в должности на курсе «Коммерческий директор» от Eduson. И используйте промокод ТЕМА60 на скидку 60%.

Реклама. ООО "Эдюсон" ИНН: 7729779476; erid: LjN8JzKTQ

Читать полностью…

ИнвестТема | Литвинов Владимир

21 Oct 2023 11:32

Давайте откровенно!

Друзья, в этот выходной день я хочу немного рассказать о себе и о том, как пришел в рынок. В таком формате я еще никому этого не рассказывал, поэтому запасайтесь печеньками и погнали.

Итак, я позиционную себя квалифицированным инвестором, аналитиком, автором и создателем блога об инвестициях ИнвестТема на всех популярных инвестиционных площадках страны. Будучи дипломированным юристом, я свой путь в финансах начал еще в 2006 году. В разное время занимал должности от директора филиала страховой компании до гендиректора собственной агентской компании (по настоящее время).

На рынке с 2013 года. Начинал с технического анализа, трейдинга и прочих спекулятивных стратегий. Однако мой инвестиционный профиль всегда был и остается - долгосрочные портфельные инвестиции. Много времени потратил на изучение и написание торговых стратегий, которые в той или иной степени заставляли писать много заметок.

В 2016 году решил поделиться накопленным опытом и начал записывать видео в YouTube. Вы и сейчас можете найти эти видео. Там я был еще с волосами 🤪 С 2018 года с головой ушел в фундаментальный анализ компаний, разбор их отчетов и перешел на текстовый формат блога. С 2019 года писал статьи на ежедневный основе и начал посвящать этому почти все свое время.

С тех пор экосистема моих блогов значительно выросла и насчитывает более 100 тысяч человек. В 2020 году я запустил свой Premium канал, в котором делился более углубленной аналитикой, сделками, портфелями и проводил вебинары. На текущий момент общее кол-во подписчиков закрытого канала перевалила за 560 лояльных человек. Это один из лучших показателей в России среди инвестиционных аналитиков.

Но вернемся к моему большому блогу ИнвестТема. На сегодня написано более 2000 статей. Две тысячи, Карл!!! Каждое утро под чашечку кофе вы можете прочитать разбор компании в удобном, уникальном и авторском стиле. Они помогут вам лучше разбираться в рынке и понимать, куда вы инвестируете. И это, скажу я вам, не изменится никогда.

Тем не менее я настоятельно рекомендую подписаться на ИнвестТема Premium. Вы точно останетесь довольны и прокачаете свои портфели.

❤️Вот такой откровенный пост вышел. Спасибо, что остаетесь со мной, обожаю вас! С уважением, Владимир Литвинов и его ИнвестТема.

Читать полностью…

ИнвестТема | Литвинов Владимир

20 Oct 2023 12:42

Фэшн-инвестиции

Мне прямо-таки нравится это определение. Ранее мы с вами подводили итог IPO Астры, которое наделало шума. Определились, что ряд следующих размещений вновь вызовет колоссальный интерес инвесторов. И даже предположили, что Henderson может стать следующим кандидатом на листинг. Новости не заставили себя ждать.

❗️Сеть салонов мужской одежды Henderson намерена провести IPO в начале ноября.

При этом free-float составит более 10%, что дает нам чуть больше пространства для маневра и аллокации. Остается вопрос, участвовать ли? Я обязательно прожарю компанию и посчитаю все необходимые мультипликаторы, но чуть позже.

В понедельник меня пригласили на конференц-колл с основателем и менеджментом компании, деталями с которого я обязательно поделюсь с вами. А пока пойду потихоньку изучать фэшн-ритейлера, который заработал почти 5 ярдов EBITDA в 2022 году и планирует в ближайшие годы кратно нарастить долю рынка в своем сегменте.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

19 Oct 2023 17:08

Построил кофейный бизнес в России, открыл 4.500 точек, всё продал и уехал делать такой же бизнес в Дубае и Грузии. Это про Кирилла Попова, основателя международного стартапа Big Smile Coffee. Его бизнес сейчас оценивается в 10 млн $.

Кирилл в своем канале бесплатно рассказывает, как инвестировать в кофейный бизнес рублями и получать доходность 23% в долларах. Ещё и с ежемесячными выплатами, тоже в долларах. Регулярные дивиденды уже через 2 месяца.

Канал "Дело не в кофе" специально для инвесторов — начинающих и опытных. Здесь вы получите надёжный инструмент для заработка с гарантиями.

Подписывайтесь 👉 /channel/+SagEi3vx9zMxZDIy

Реклама ООО «Лайфхакер Ком», erid:LjN8KbGks

Читать полностью…

ИнвестТема | Литвинов Владимир

18 Oct 2023 06:30

X5 Group - новые форматы и успешный 3 квартал

Компания представила операционные результаты за 3 квартал и 9 месяцев 2023 года. Разбор компаний из сектора ритейла мы часто начинаем с анализа инфляции, как главного их бенчмарка. Так, продуктовая инфляция в 3 квартале составила 3,6% год к году по сравнению с дефляцией в 0,3% во втором квартале. ЦБ ожидает сохранения проинфляционых настроений, что позитивно для выручки компаний.

Особенность фуд ритейлеров состоит в их возможностях «перекладывать инфляцию на полку», но в случае с X5 Group это не является ключевым. Компания и без этого существенно наращивает объемы продаж. Выручка за 9 месяцев увеличилась на 19,1%, а за 3 квартал на 22,7% до 794,5 млрд рублей.

Помогают достичь таких результатов высокие LFL показатели. Продажи увеличились за 3 квартал на 10,2%, средний чек на 4,3%, а трафик на 5,7%. Устойчивые показатели обусловлены бизнес-моделью X5 и способностью адаптировать предложение для покупателей под меняющиеся экономические условия.

На конец сентября общее кол-во магазинов «Пятерочка» превысило 20,7 тыс. штук, увеличившись на 10,1% год к году. Сеть жестких дискаунтеров «Чижик» утроилась в 3 квартале до 1071 магазина, а вот по «Перекрестку» компания продолжает оптимизацию, закрыв 16 магазинов за 9 месяцев 2023 года. Торговые площади показывают аналогичную динамику.

Несмотря на явное лидерство в секторе, X5 Group продолжает искать новые форматы. В начале октября директор по стратегии и развитию бизнеса группы Владимир Салахутдинов сообщил о тестировании работы магазинов малого формата «Около», площадью 90-150 кв. м. Рынок оценивается в 1,5-2 трлн рублей.

Выручка цифровых бизнесов X5 Group за 3 квартал практически удвоилась. Совокупный GMV X5 Digital составил 31,9 млрд рублей. При этом кол-во заказов выросло на 170,5% до 19,6 млн. Онлайн-сегмент все еще занимает небольшую долю в общих продажах, но тренд позитивный.

Если опустить сухие цифры, то X5 демонстрирует отличную динамику бизнеса, развивает старые и запускает новые форматы магазинов, а скорый переезд в дружественную юрисдикцию может в полной мере раскрыть потенциал инвест-идеи. Я по-прежнему остаюсь фанатом их бизнес-модели и позитивно смотрю на перспективы ритейлера.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

17 Oct 2023 06:30

Самолет забирает МИЦ

Ранее мы с вами затрагивали тему крупнейшей сделки среди девелоперов и покупки Самолетом застройщика ГК МИЦ. Напомню, что в сделку войдет свыше 50 компаний, связанных с МИЦ. Сейчас в активной стадии строительства и проектирования находится 11 жилых проектов, 629 856 кв. м. жилья, а земельный банк оценивается в 2 млн кв. м.

Теперь же стало известно об окончательном подписании сделки по приобретению 100% ГК МИЦ, что усилит позиции Самолета в Московском регионе. Сумма сделки составила порядка 44 млрд рублей, согласно источникам в СМИ. Также не стоит забывать о других драйверах роста компании. Давайте тезисно пробежимся по каждому из них.

Продление льготной ипотеки

Владимир Владимирович Путин недавно сообщил о планах продолжить после 1 июля 2024 года развивать программы льготной ипотеки. Он отметил, что «рекордный урожай» жилищного строительства в стране связан в первую очередь с этими программами. У Самолета 86% приходится на долю контрактов, заключенных с участием ипотечных средств, поэтому эта новость крайне позитивна.

Байбек продолжается

В мае этого года Самолет объявил о buyback’е своих акций на 10 млрд рублей. На текущий момент «выбрано» только 3 млрд. Оставшиеся 7 ярдов могут быть направлены на покупку позднее, что может поддержать котировки на просадках и дать необходимые драйверы роста.

Улучшение фин показателей

Весь прошлый год Самолет радовал нас прекрасной динамикой финансовых показателей, которая не только опережала всех девелоперов, но и большинство других компаний на нашем рынке. На фоне агрессивного повышения ключевой ставки ЦБ, в третьем квартале сектор ощутил всплеск спроса на жилье. Все это позволяет рассчитывать на прекрасные результаты по итогам 3-го квартала.

Цель - Индекс ММВБ

Акции компании вошли в лист ожидания на включение в базу расчета индекса Мосбиржи и индекса РТС. Ожидается, что уже на следующем заседании индексного комитета акции Самолета будут включены в индекс. Подобное решение сделает акции компании доступными для индексных и пенсионных фондов, страховых компаний. Справедливо предположить, что этот шаг может позитивно сказаться и на котировках.

Не часто при изучении компаний можно найти даже два драйвера роста. В случае с Самолетом мы видим целое комбо апсайдов, которые могут позволить инвесторам получить столь желаемый «возврат» инвестиций. Я позитивно смотрю на компанию и продолжаю набор позиции.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

16 Oct 2023 13:37

Рынок готов к новым IPO!

На прошлой неделе состоялось первое полноценное размещение акций новой компании на бирже. Трансформация рынка, блокировка недружественных инвесторов и вовлеченность отечественных, создают плодотворную почву для новых IPO, которые могут еще больше вызвать интерес инвесторов.

В пятницу «Астра» разместила 5% своих акций на бирже. При этом книга заявок была переподписана более чем в 20 раз, а аллокация составила не более 4-5%, подтверждая мой вышеуказанный тезис. Сделка вызвала колоссальный интерес у инвесторов, а что случилось с акциями напоминать будет лишним. Планка и +40% со старта торгов - дороже тысячи слов. Сегодня бумага в моменте пробивала отметку в 600 рублей за акцию.

Причем спрос был не только со стороны институционалов, но и со стороны физиков, обе группы инвесторов вновь показывают повышенный аппетит к IPO в отличие от прошлого года, когда они с большой осторожностью выставляли заявки на тот же Whoosh. Прошедшее размещение указывает на значительную емкость рынка и может обеспечить существенный спрос на будущие размещения. Об этом написал сегодня Коммерсантъ и ряд моих коллег по цеху. Именно поэтому нам остается пристальнее вглядываться в новых эмитентов.

Одним из них, по слухам, в самое ближайшее время может стать Henderson – крупнейший игрок на рынке фэшн-ритейла в России. В сети уже появилась информация о подготовки компании к размещению до конца года. Предварительно Henderson может быть оценен в 25-35 млрд рублей. Если оглядываться на размещение Астры, вопрос оценки компании отошел на второй план, если не дальше, когда речь идет о перспективной и динамичной истории.

Fashion-эмитент и его бизнес-модель также выглядит перспективно. При росте выручки за первое полугодие 2023 года на 32% до 7,0 млрд руб, доля онлайн-продаж увеличилась до 17,1% от общей выручки. Компанию можно смело отнести к бенефициарам текущей конъюнктуры и ухода большинства зарубежных брендов.

Низкая долговая нагрузка (коэффициент чистого долга /скорр. EBITDA – меньше единицы), рост валовой прибыли и EBITDA на 40% и 38% соответственно, могут позволить компании выйти на биржу с хорошими форвардами мультипликаторами.

Мы с вами конечно же прожарим компанию и посчитаем мультипликаторы, когда (или если) Henderson озвучит свои планы официально. Но уже сейчас стало очевидно, что у инвесторов большой запрос на новые идеи на фоне огромного нереализованного спроса по Астре. Я ожидаю, что как минимум 2-3 следующие сделки IPO могут забрать на себя существенную его часть. Рынок находится в очень разогретом состоянии и показывает высокую емкость спроса – свыше 70 млрд руб. только на Астру, поэтому внимательно следим за новостями.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

15 Oct 2023 18:04

Русал отстаёт от рынка ● Ozon - оптимистичный прогноз ● Есть ли идея в Аэрофлоте?

Друзья, хочу представить очередное видео с фрагментом вебинара от 12 октября, который я проводил для подписчиков ИнвестТема Premium:

https://www.youtube.com/watch?v=9p6F1ZRRxL4

В этом видео поговорим о тёмной лошадке на нашем рынке - Русале. Несмотря на затяжной боковик, акции алюминиевого гиганта еще могут преподнести приятный сюрприз своим акционерам. Также посмотрим на Ozon, структура бизнеса которого позволяет строить оптимистичные прогнозы. И под конец разберём отчётность Аэрофлота. Компания вопреки всему показывает стабильный рост и смело смотрит в будущее.

0:26 Русал - тёмная лошадка

4:05 Ждём выхода в прибыль Ozon'а

6:39 Аэрофлот - разбираем отчётность

12:24 Аэрофлот - тех анализ акций

🔥 Не забывайте подписываться на мой YouTube-канал. На нем всегда сможете найти парочку полезных инвест-идей. И лайк под видео меня максимально мотивирует. Спасибо и приятного просмотра!

Читать полностью…

ИнвестТема | Литвинов Владимир

13 Oct 2023 06:31

🇮🇱 Ближневосточный кризис, его влияние на цены на энергоносители и текущая ситуация на рынке

Всем привет. Забежал тут в гости к своим друзьям из Журнала Financial One. Пообщались на тему ближневосточного кризиса, а также разобрали металлургов с их экспортными пошлинами, нефтяников и IPO АСТРА. Приятного просмотра 👉 https://www.youtube.com/watch?v=7SyjiiUkI3o

Читать полностью…

ИнвестТема | Литвинов Владимир

12 Oct 2023 13:58

🤑 Еще в августе должностные лица пытались словесными интервенциями остановить девальвацию рубля. У них это не вышло. Подключился Президент с призывами к экспортерам приступить к продаже валютной выручки. Тоже безрезультатно. Поэтому вчера пришлось подпереть этот тезис еще и указом.

Это то, чего я ждал, когда говорил о возможной коррекции валюты к зоне поддержки на 90-92 рублям. Пока не спешу с выводами и прогнозами, держу свою валютную кубышку, и помните 👇

🚨"В России рублю принято укрепляться к выборам!!!"

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

11 Oct 2023 06:30

Система - рост по всем фронтам

Одной из ключевых новостей по АФК Системе стало заявление Владимира Евтушенкова об актуальности IPO для непубличных портфельных компаний группы в 2024 году. Среди наиболее вероятных называются Биннофарм, Медси и даже МТС-Банк. А вот Степь похоже пока останется непубличной. 24-й год может вдохнуть новую жизнь в идею по АФК, а пока давайте займемся делами насущными.

Итак, консолидированная выручка компании за первое полугодие 2023 года выросла на 13,1% до 466,8 млрд рублей. Основной прирост в абсолютном выражении обеспечивается благодаря телеком и финтех направлениям. А вот по темпам роста лидирует Степь. За полугодие компания нарастила выручку на 40,5% до 41,3 млрд рублей благодаря увеличению объема экспорта трейдинговых направлений.

Девелоперский и IT-активы не отстают и прибавили суммарно 10,1 млрд в копилку общей выручки только за второй квартал. А вот Сегежа продолжает сдавать позиции и негативно влиять на результаты материнской компании. Также стало известно о выходе Системы из капитала венчурного фонда Sistema SmartTech, что для меня является удивительным, учитывая любовь Евтушенкова к стартапам.

Себестоимость и операционные расходы за период выросли на 16,7% и 23,9% соответственно, утянув за собой вниз и операционную прибыль. Финансовые расходы на покрытие долга остаются высокими - 59,7 ярдов, но отклонение от 2022 года незначительное. К тому же Система сумела снизить самый главный для меня показатель - чистый долг корпоративного центра. На конец июня он составил 222,2 млрд рублей, против 240 ярдов годом ранее.

За первое полугодие компания существенно снизила расходы по налогу на прибыль, что вкупе с сокращением убытка от прекращенной деятельности обеспечило рост чистой прибыли практически в четыре раза до 29,3 млрд рублей.

Отчет выдался хороший, а если учесть сокращение долговой нагрузки и приближение «IPOшного» 2024 года, то можно говорить о скором раскрытии акционерной стоимости для инвесторов. Ожидать этого события нам помогут хоть и скромные (див доходность за 2022 год составила 2,3%), но такие желанные дивиденды. Я по прежнему делаю ставку на крупнейший финансовый холдинг в стране.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

09 Oct 2023 18:02

С какими проблемами сталкивается инвестор, покупая российские акции прямо сейчас?

Их две: борьба Центрального банка с инфляцией и повышенная волатильность.

С волатильностью всё понятно. Быстро выросло - быстро и упадёт из-за банального отсутствия ликвидности. С инфляцией же всё намного сложнее. В борьбе с ней ЦБ ориентируется на стабильность финансовой системы, а не на заработок обычного инвестора.

С повышением процентной ставки растёт стоимость заёмных средств, оказывая давление на рост акций. Не забываем и про валютную переоценку: доходность российского рынка в долларах стремится к нулю!

Увы, инвестиции в классическом виде - «купи и держи» сейчас не работают.

Решение: изменить свой подход к торговле. Уйти от долгосрочных инвестиций к ситуативным среднесрочным покупкам. Отбирать инструменты, волатильность которых позволит получать доходность выше дивидендной или обгонять индекс ММВБ.

Подписывайтесь на TradersGroup и сохраняйте подборку обучающих видео с их YouTube-канала (в закрепленном). Кстати, там они преодолели отметку в 100тыс подписчиков!

Читать полностью…

ИнвестТема | Литвинов Владимир

08 Oct 2023 11:20

Теханализ НЛМК ● Яндекс и раздел бизнеса ● ТМК - разбор отчета и SPO

Друзья, хочу представить очередное видео с фрагментом вебинара от 5 октября, который я проводил для подписчиков ИнвестТема Premium:

https://www.youtube.com/watch?v=mtOn1MdIJmI

В этом видео погрузимся в мир теханализа и посмотрим на Северсталь и НЛМК. У последнего четко прослеживается волновое движение. Также затронем Яндекс, разделение бизнеса которого было прервано антивоенным постом Воложа. Ну и пробежимся по отчету компании ТМК за первое полугодие 2023 года, по ходу подбив итоги SPO.

00:17 ТМК - разбор отчета и SPO

03:31 Северсталь - технический анализ

05:36 НЛМК - технический анализ

14:12 Яндекс разделяет бизнес?

17:13 Выводы по Яндексу

🔥 Не забывайте подписываться на мой YouTube-канал. На нем всегда сможете найти парочку полезных инвест-идей. И лайк под видео меня максимально мотивирует. Спасибо и приятного просмотра!

Читать полностью…

ИнвестТема | Литвинов Владимир

06 Oct 2023 15:31

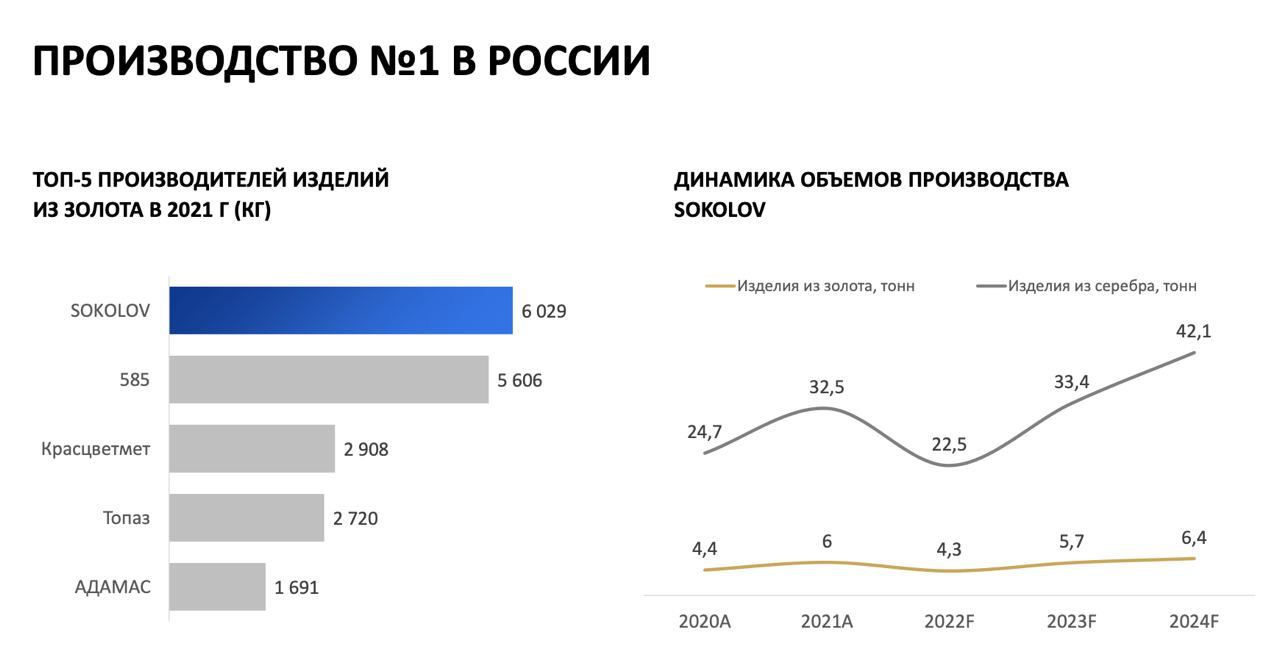

SOKOLOV - лидер сектора

Друзья, продолжаем с вами рассматривать интересные компании, которые представлены на нашем рынке своими облигационными выпусками. Сегодня хочу остановиться на SOKOLOV - лидере на российском рынке ювелирных украшений. Компания выпустила отчет за первое полугодие 2023 года, который мы и разберем.

Итак, вертикально интегрированный холдинг SOKOLOV является крупнейших оптовым поставщиком ювелирных украшений в России. Имеет собственное ювелирное производство и омниканальную дистрибуцию. Сотрудничает с 4,5 тысячами компаний малого и среднего бизнеса. Продукция бренда представлена сегодня в 11 тысячах точек продаж в России и СНГ.

Чистая выручка холдинга выросла за отчетный период на 42% до 16,6 млрд рублей, что в разы превышает общую динамику сектора. Заложенная бизнес-модель SOKOLOV и развитие партнерства по модели франчайзи, позволили нарастить оптовые продажи в 1,7 раза. С начала 2023 года компания открыла 31 франшизу в РФ, доведя общее число до 120.

При этом розничные онлайн и оффлайн продажи также выросли в 1,4 раза до 15 млрд рублей. По мнению аналитиков, увеличение онлайн продаж украшений станет ключевым драйвером роста рынка, и у SOKOLOV есть отличные перспективы в этом направлении. Только за полугодие компания нарастила продажи через свое мобильное приложение и web-сайт на 88% до 6,9 млрд рублей, что составляет 35% совокупного оборота компании.

Высокая маржинальность и умеренный рост издержек, позволили чистой прибыли увеличиться практически в два раза к уровню 2022 года до 1,4 млрд рублей. LTM EBITDA за последний год выросла вообще в 3 раза и достигла 6,6 млрд рублей, при одновременном сокращении коэффициента Чистый долг/LTM EBITDA с 3.6х до 1.9х, подтверждая высокую надежность эмитента.

26 сентября SOKOLOV произвела очередную выплату купонов по облигациям своего дебютного выпуска Ювелит-001P-01 с ISINRU000A105PK0, эффективной доходностью в 14,09%, размером купона в 13,4%, выплачиваемого 4 раза в год и датой погашения 23.12.2025 года.

Выбирая компанию, всегда обращайте внимание не только на доходность, но и на фундаментальные метрики. В случае с SOKOLOV мы получаем оба этих показателя одновременно. Я продолжаю пристально следить за этим облигационным выпуском.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

24 Oct 2023 06:31

Белуга (Novabev Group) - замедляемся, но стабильно

По данным Росалкогольтабакконтроля, розничные продажи водки в России в январе — сентябре 2023 года снизились на 5,7%, коньяка на 7,2%. На лицо не только замедление темпов роста, но и реверсная динамика. Так ли все плохо? Разбираемся сквозь призму операционного отчета Белуги за 9 месяцев 2023 года. Врываемся в новый корпоративный сезон с разбора нашей «рыбки».

Итак, общие отгрузки продукции компании за отчетный период снизились на 1,2% до 11 млн декалитров. Динамика негативная и отражает общую тенденцию рынка, но все еще лучше его средних значений. Резкое сокращение экспорта нивелируется двузначным ростом продаж импортных марок внутри страны. Они за 9 месяцев увеличились на 29,3%, против падения на 7,5% собственной продукции.

Сегмент ритейла, представленный сетью магазинов «ВинЛаб» продолжает поступательно расти. Мы с вами ранее неоднократно обращали внимание на этот сегмент, как самый быстрорастущий и перспективный. Объем продаж за отчетный период вырос на 33,3%, значительно обгоняя свой главный бенчмарк - инфляцию. Этого удается достичь за счет агрессивного развития. На конец сентября кол-во магазинов привалила за 1588 штук.

Операционные метрики также на высоте. Трафик вырос на 24%, средний чек на 7,5%, что значительно лучше, чем у прямых (и не очень) конкурентов в ритейле. Развитие системы лояльности и бонусно-накопительной программы лишь стимулируют рост продаж. Уже 6,5 млн клиентов пользуются ими.

«В сентябре состоялся запуск онлайн-сервиса «ВинЛаб Бизнес», позволяющий корпоративным клиентам приобретать алкогольную продукцию под различные цели». Увы, сервис пока работает только для корпоративных клиентов. Сейчас правительство активно обсуждает запуск онлайн-продаж для частных клиентов, которые могут стать еще одной точкой роста бизнеса Novabev, но итоговой договоренности еще нет.

Компания успешно завершила 3-й квартал и все 9 месяцев текущего года, но сталкивается с проблемами отрасли и замедлением продаж. Правда это не мешает ей продолжать радовать нас дивидендами. За полугодие акционеры получили 320 рублей на одну акцию или 5,4% промежуточной доходности. Жду технической коррекции, чтобы снова вернуться к покупкам.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

23 Oct 2023 06:30

Башнефть - объективный разбор компании

Мы уже с вами останавливались на позитивном влиянии роста цен на углеводороды, схлопывающемся спреде между нашей маркой нефти Urals и Brent и удержании высокого курса валюты. Все это намекает на рекордные прибыли нефтяных компаний в 2023 году. Сегодня сквозь призму отчета Башнефти, поговорим о перспективах компании и общем сентименте для нефтяников.

Ранее вице-премьер России Александр Новак спрогнозировал, что цена нефти до 2035 года установится в районе $100 за баррель. Но это далекая перспектива, а что сейчас? Котировки четного золота держатся вблизи отметки в $90 и сохраняют шанс на продолжение тренда.

Этому способствует ближневосточный конфликт. Иран призывает к нефтяному эмбарго против Израиля, что еще больше окажет поддерживающий эффект для нефти. Противовесом выступают попытки США сдержать цены через договоренности с Венесуэлой по ослаблению санкций в отношении ее нефти.

Что до Башнефти, то компания нарастила выручку за первое полугодие 2023 года на 15,7% до 413,5 млрд рублей к уровню 2021 года. Увы, мы не можем сравнить с прошлым годом, так как компания не публиковала отчет. Тем не менее на лицо улучшение конъюнктуры. Если сравнить с 21 годом прибыль, то она увеличилась более чем в 2,7 раза до 76,5 млрд рублей.

Еще одним драйвером роста прибыли становятся курсовые переоценки. Учитывая достижение валюты в 3 квартале отметки в 100 рублей и длительное нахождение на этих уровнях, инвесторы могут рассчитывать на рекордные показатели за 9 месяцев. Это позволит повторить выплату с двузначной див доходностью.

В июне компания порадовала нас выплатой 199,89 рублей на одну акцию. Тогда див доходность составила 9,5% по обычке и 11,5% по префам. По дивидендной политике компания платит не менее 25% от чистой прибыли в качестве дивидендов. Следовательно, только за полугодие 2023 года компания заработала 107 рублей, что ориентирует нас на 6,5% доходности на префы.

За счет корпоративных рисков, Башнефть может и не стать лучшим выбором для инвесторов, но мы должны быть объективными и рассматривать все инвестиционные возможности. И вот они как раз могут оказать позитивное влияние на котировки нефтяника. Выбор остается за вами, но учитывайте все риски.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

20 Oct 2023 16:22

Софтлайн обосновался на бирже

В конце сентября компания Софтлайн, о которой я не раз писал, провела IPO. С тех пор мы наблюдаем повышенную волатильность в бумагах, обусловленную большим количеством физлиц в обороте торгов на Мосбирже. Вплоть до сегодняшнего дня биржа ужесточала риск-параметры по акциям Софтлайна. И только сегодня это ограничение было снято.

Долгосрочному инвестору по-прежнему важны стратегические планы компании и перспективы бизнеса, а ежедневные колебания котировок лишь повод найти привлекательную точку входа. Прошлый год внес значительные коррективы в российский IT-рынок, поскольку активизировалась трансформация в сторону цифрового суверенитета РФ. Данный тренд способствует повышенному спросу на продукты и услуги отечественных ИТ-поставщиков, в том числе Софтлайна, который наращивает долю собственных решений и предоставляет широкий спектр услуг.

Добавляет позитива и уход иностранных вендоров. К 1 января 2025 года все госкомпании обязаны перейти на отечественнее ПО. Софтлайн, как один из крупнейших поставщиков этого ПО, становится бенефициаром такого перехода. Хотя сейчас ходят слухи, что полноценный переход физически невозможен к дедлайну, и этот процесс растянется до 2026 года. Но это, возможно, даже хорошо. Одномоментный всплеск спроса, который физически тяжело будет удовлетворить (производственные мощности любого предприятия не бесконечны) – не самая приятная перспектива. Гораздо более удачно выглядит возможность обеспечивать этот импортонезависимый переход в ближайшие два года.

Хорошим подспорьем для уверенной позиции на ИТ-рынке Софтлайну служат частые и видимо выгодные сделки M&A. По заявлениям руководства компания покупает игроков поменьше за 2-3 EBITDA, при этом сам эмитент сейчас торгуется за 23 EBITDA. Покупая конкурентов дешево и интегрируя их в свою бизнес-модель, компания добивается роста акционерной стоимости. В этом году были куплены разработчики Цитрос, Bell Integrator, АКБ Барьер и т.д.

Из негативного: недавно на рынке появились новости о грядущей допэмиссии акций Софтлайна. Это повлекло волну эмоционального «сброса» акций.

Зачем нужна эта допэмиссия? Вряд ли для того, чтобы просто размыть доли миноритариев и настроить инвесторов против себя. Как объясняет менеджмент, до выхода на Мосбиржу Софтлайн запланировал какую-то крупную сделку, и под нее была зарегистрирована доп.эмиссия на 44 млн. Однако потом сделка отменилась, а эмиссия осталась. И рано или поздно ее разместят. На мой взгляд, рынок в большей степени уже учел в котировках это событие и сильной коррекции в бумагах мы можем и не увидеть. Остается вопрос, куда будут направлены средства, полученные в ходе допэмиссии. Если это новые инвестиционные проекты с хорошей предполагаемой доходностью, то для акционеров компании это скорее плюс, чем минус.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

20 Oct 2023 06:31

Норникель - перестановки в руководстве

Рынок в последние годы претерпел значительные изменения. Они коснулись не только трансформации бизнеса компаний, но и самого подхода к выбору активов. Если в каком-нибудь 2015 году инвесторы и аналитики учитывали лояльность руководства компаний, то сегодня этот параметр ушел на второй план, а зря.

Превышающая 80% объема торгов доля частных инвесторов на бирже, требует учета их интересов. Мы с вами уже разбирали ГМК Норникель и говорили, что эти самые интересы не стоят у текущего руководства на первом месте. Именно поэтому следующая новость может дать нам шанс на изменение отношения в будущем.

Итак, новым руководителем блока сбыта, коммерции и логистики был назначен Дмитрий Кушнарев, который ранее занимал должность вице-президента по экономике. Подбор высшего менеджмента для одной из крупнейших российских компаний сейчас является первостепенной задачей. Раньше функции нового члена правления были распределены между несколькими вице-президентами, и в новых условиях команда топ-менеджеров реконфигурирует структуру правления. Назначений такого уровня в компании не было давно, поэтому этот шаг зарождает надежду на перемены в управлении в лучшую сторону.

Кушнарев давно работает в компании, знает ее изнутри, на него не наложено персональных санкций, а что самое главное, он не из команды Интерроса. В условиях санкционного давления, трансформации логистических цепочек и борьбы за лояльность руководства ГМК в отношении миноритариев, он будет служить тем балансиром в Совете директоров, который может оттенить влияние Потанина.

Сегодня я не просто так упомянул санкции, ведь они создают вполне осязаемые проблемы подбора кадров. Явный тренд на их смену дает нам шанс рассчитывать на сменяемость старой команды в угоду развития компании в новой парадигме, развороту в сторону акционеров и выполнение обещанных программ по модернизации производства.

Пока Норникелю не удается в должной мере соблюдать их. Ранее ГМК заявил о переходе на режим экономии горной техники и сообщил о задержках с реализацией экологических программ. Даже премьер Мишустин акцентировал на этом внимание и призвал ускорить модернизацию производства, поэтому перестановки в руководящем составе я воспринимаю как позитив.

Сегодня я сознательно опускаю любимую тему инвесторов - дивиденды. О них мы поговорим после производственных результатов компании за 9 месяцев 2023 года, которые будут опубликованы 23 октября. Сам же Норникель был и остается хорошим выбором в портфель долгосрочных инвесторов. Надеюсь, что в будущем нам удастся получить бенефиты от этих перестановок, которые должны отразиться и на финансовых результатах компании.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

19 Oct 2023 06:30

Протекционизм спешит на помощь Абрау-Дюрсо

В России в последние месяцы наблюдается рост инфляции, который по мнению Центробанка может продлиться еще 2-3 квартала, и на этом фоне стоит присмотреться к компаниям потребительского сектора, которые исторически выигрывают от роста цен. Накануне мы с вами обсудили сильные результаты X5 Group, а сегодня порассуждаем о перспективах одного из лидеров отечественного винного рынка - Абрау-Дюрсо.

На алкогольном рынке сложился устойчивый консенсус, что потребление вина в период 2023-2026 гг. будет ежегодно увеличиваться на 2,5% и уже в следующем году показатель превысит отметку 1 млрд бутылок. При этом отечественные виноделы будут быстрее наращивать свою рыночную долю, поскольку с 1 августа власти ввели повышенные пошлины на продукцию компаний из недружественных юрисдикций и данные ограничения планируется продлить минимум до конца будущего года. Торговые сети сейчас распродают летние запасы и планируют сокращать закупки импортных вин, поскольку потребители не будут покупать бутылку вина за 600 рублей, которая раньше стоила в полтора раза дешевле.

Для Абрау-Дюрсо данные импортные пошлины – неплохой драйвер для роста бизнеса. Глава компании Павел Титов в последнее время часто жаловался на то, что дешёвое импортное вино является главным конкурентом для Абрау, в результате чего компании приходится увеличивать объем промо-акций, что негативно сказывается на маржинальности бизнеса.

Российским виноделам мало импортных пошлин и они просят власти ввести квоты на ввоз алкоголя из недружественных стран, а также субсидировать затраты на выращивание винограда, поскольку с 1 мая 2024 года власти планируют увеличить акцизы на винные напитки в 3 раза до 108–141 руб. за литр. В целом, Правительство РФ настроено на поддержку отечественных виноделов, поэтому шансы на получение новых преференций достаточно высокие.

Благодаря протекционизму Абрау-Дюрсо может не только нарастить рыночную долю, но и сократить расходы на маркетинг, что положительно отразится на росте чистой прибыли. Единственный минус в данных акциях – мизерная дивидендная доходность, которая по итогам 2023 года может составить около 2,5%. Тот же Novabev Group радует более щедрыми выплатами.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

17 Oct 2023 14:03

Лента - экспансия продолжается

Текущая экономическая ситуация заставляет многих трансформировать свой бизнес. Это касается не только экспортных компаний, но и представителей потребительского сектора. Стратегически важным шагом для ритейлеров остается развитие перспективных форматов их магазинов. Это можно сделать, как органическим путем, так и благодаря сделкам по слиянию и поглощению (M&A).

На этом фоне новость о приобретении Лентой 99,99% доли в розничной сети магазинов у дома «Монетка» становится крайне интересной. Входящая в десятку крупнейших розничных сетей России «Монетка» управляет 2120 магазинами формата «у дома». Благодаря сделке Лента увеличит торговые площади сразу на 606 тысяч кв. м (общая площадь Ленты в 2кв23 была 1 768 тысяч кв. м) и значительно нарастит свои финансовые показатели.

«Монетка» получила за 2022 год выручку в размере 177,8 млрд рублей. Это выше уровня 2021 года на 29%. За первое полугодие 2023 года выручка выросла на 16,8%, что является высоким показателем среди аналогичных компаний сектора. Напомню, что сама Лента в 2022 году получила 537,4 млрд рублей выручки. Таким образом синергетический эффект от сделки способен увеличить выручку объединенной компании сразу на треть.

Для понимая всего позитива от этого события, стоит отметить, что «Монетка» развивает один из самых перспективных и рентабельных форматов. Средняя торговая площадь магазинов - 290 кв. м. Покупка «Монетки» позволит Ленте усилить позиции в сегменте «магазины у дома».

Сама же «Монетка» останется самостоятельным отдельным юридическим лицом и сохранит операционные процессы. Действующий профессиональный состав сотрудников в 23 тысячи человек займется развитием объединенной сети.

Компания пока не раскрывает сумму сделки, и мы не можем в должной мере оценить повышение долговой нагрузки. Сделаем это чуть позже, но уже сейчас понятно, что позитивный эффект от сделки сможет дать необходимые драйверы роста. Лента начнет консолидировать результаты «Монетки» уже с октября 2023 года, поэтому в 4 квартале я жду крайне позитивный отчет.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

16 Oct 2023 17:05

Участвовать в IPO - это золотая жила?

Вы сами в этом недавно убедились!

Акции на этапе IPO, как правило, покупают банки и крупные инвестфонды. Но иногда такая возможность появляется у частного инвестора.

Чтобы не пропустить такую возможность, подпишитесь на этот канал: /channel/IPO

В числе первых будете узнавать, что, где, как, сколько, зачем!

Подробнее об IPO: /channel/IPO

#промо

Читать полностью…

ИнвестТема | Литвинов Владимир

16 Oct 2023 06:30

Новатэк - разбираем отчет и перспективы отрасли

По данным Международного энергетического агентства, мировые поставки СПГ в период с 2022 по 2026 года вырастут на 25%, при этом 70% прироста поставок придется на 2025-2026 года. Потребность в таких поставках составит 55% чистого прироста мировой добычи газа в прогнозируемый период. С учетом такой динамики СПГ проекты и компании его поставляющие могут быть крайне интересны для инвестирования.

Мы в свою очередь снова вернемся к изучению Новатэка, как самого крупного производителя СПГ в России, а поможет нам в этом отчет компании за первое полугодие 2023 года. Итак, выручка компании за отчетный период составила 627,5 млрд рублей. Увы, сравнить с 2022 годом не получится, так как компания не публиковала в прошлом году результаты, а вот с 2021 годом вполне. В итоге выручка выросла на 23,2%.

Причем основной рост придется на второе полугодие, ведь именно к концу прошлого года начал схлопываться экспорт трубопроводного газа из РФ. Ему в противовес выступит давление на сотовые цены на СПГ в Азии, ведь запуск новых терминалов вызовет всплеск предложения. Однако средний уровень цен в период 2024-2026 годов, по данным все того же МЭА, будет в два раза выше, чем в 2016-2020 года и составит в среднем $13 за BTU (Британская тепловая единица).

Я сознательно опускаю разбор основных проектов Новатэка. Перспективы и риски подробно описывал в отдельной статье и сегодня к ним возвращаться не буду. Если кратко, то вектор развития отрасли имеет сильно восходящую динамику и запуск новых проектов призван усилить позиции на рынке, улучшить рентабельность и нарастить финансовые показатели.

А вот с операционными расходами у компании не все так гладко. За полугодие они выросли до 500 млрд рублей. Это стало основной причиной снижения чистой прибыли по сравнению с 2021 годом на 9% до 158,2 млрд рублей. Добавляет негатива троекратный рост расходов по налогу на прибыль до 62,3 ярда. К повышенным налогам нам нужно готовиться и далее.

В итоге Новатэк завершил не самое лучшее полугодие в разрезе финансов, но рассмотренная нами конъюнктура рынка позволит улучшить показатели во втором полугодии и продолжить выплачивать дивиденды. Промежуточная выплата составила 2%, и теперь остается вопрос, сможет ли Новатэк сохранить за собой звание дивидендного аристократа.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

13 Oct 2023 08:30

МТС - идея не для всех

В период экономической нестабильности, каждая компания пытается любыми способами нарастить рентабельность и цены, следуя за повышенными проинфляционными ожиданиями. Так и МТС, старается не отставать и повысила ряд тарифов на 10-12%. В этом ей мешает ФАС, которая ограничивает аппетиты телекомов. Удается ли это регулятору, узнаем изучив отчет компании за первое полугодие 2023 года.

Итак, выручка компании за отчетный период выросла на 10,2% до 286,3 млрд рублей благодаря росту всех бизнес направлений Группы. Лидером по темпам роста выступает Финтех во главе с МТС Банком. Выручка сегмента лишь за второй квартал выросла на 33,4% до 21,2 млрд рублей. Однако финтех занимает не более 10% от общей выручки.

Рост доходов от услуг связи растет скромнее, плюс 7,6% за второй квартал. А вот абонентская база за тот же период незначительно увеличилась, равно как и количество пользователей сегмента Медиа. Всего количество экосистемных клиентов выросло до 14,1 млн пользователей. Хотя полноценной экосистемой бизнес МТС я едва ли могу назвать.

Если углубиться в фундаментальный анализ, то можно заметить рост OIBDA Группы на 22,9% до 63,7 млрд рублей за второй квартал. Этого удалось достичь благодаря эффективной работе над затратами и увеличению потребления финансовых услуг. Себестоимость услуг за полугодие выросла всего на 5,4%, уступив в динамике выручке.

Чистый долг компании на конец июня незначительно снизился до 416 млрд рублей, но все еще довольно высокий в абсолютном выражении. Однако компания снизила финансовые расходы на его покрытие на 5 млрд рублей. Все это обеспечило рост чистой прибыли в 2 раза до 30 млрд рублей.

Не назвал бы рост бизнеса органическим. Скорее он вызван финансовыми переоценками, но удержание себестоимости, уровня долга и процентных расходов, при одновременном росте выручки, выглядят приемлемыми для такого консервативного сегмента.

Ну и напоследок пробежимся по теме дивидендов. За 2022 год инвесторы получили 34,29 рублей в качестве дивидендов, что соответствует 9,9% див доходности. Рост прибыли и желание Системы продолжать «выкачивать» деньги из дочерней компании, позволяет рассчитывать на выплаты и по итогам 2023 года. МТС - идея не для всех. Акции компании скорее интересны инвесторам с дивидендными стратегиями, нежели любителям активно растущих компаний.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

12 Oct 2023 17:02

Финуслуги (проект Московской биржи) запустили инвестрейтинг.

Инвестрейтинг — это сервис, где каждый может узнать свой рейтинг инвестора. Нейросеть, созданная экспертами Московской биржи, оценивает ваш опыт и сравнивает его с другими участниками платформы по шкале от 1 до 999 баллов.

Наиболее интересен для задач, когда нужно:

— проанализировать и ранжировать инструменты с высокой популярностью среди инвесторов с разными инвестиционными портфелями;

— найти новые зоны роста и понять, каких знаний вам сейчас не хватает;

— определить стартовую точку и начать отслеживать свой прогресс;

— собрать список актуальных инструментов для усовершенствования собственного портфеля.

Клиентам, которые узнали свой инвестрейтинг, также доступна расширенная аналитика: какие активы есть у «лучших инвесторов» и какой из курсов Школы Московской биржи будет актуальным для вас на данном этапе.

Узнайте свой инвестрейтинг за 5 минут на Финуслугах!

Читать полностью…

ИнвестТема | Литвинов Владимир

12 Oct 2023 06:31

ВСМПО-Ависма прирастает золотой кубышкой

Крупнейший российский производитель титана в этом году не радует инвесторов ростом капитализации, однако давайте детальней разберем свежий отчет компании и поразмышляем о перспективах.

Итак, по итогам первого полугодия выручка увеличилась на 3,8% до 54,4 млрд рублей. Слабый рост вызван падением цен на титан. Если в первой половине прошлого года на рынке наблюдалось ралли и цены достигали отметки $19 за кг, поскольку потребители в Евросоюзе и Северной Америке опасались сокращения поставок из России на фоне геополитической напряженности, то в этом году цены находятся в устойчивом нисходящем тренде из-за больших складских запасов у вышеперечисленных потребителей. Девальвация рубля сгладила эффект падения долларовых цен.

Чистая прибыль выросла более чем в 3 раза до 12,3 млрд рублей, что вызвано положительной переоценкой инвестиций в золото через систему обезличенных металлических счетов в Сбере. Объем данных инвестиций на середину года составил 52,8 млрд рублей. Если в случае с Сургутнефтегазом мы следим за курсом доллара, что вычислить чистую прибыль компании, то с ВСМПО-Ависма нам необходимо мониторить рублевую цену золота.

В конце сентября Минпромторг США включил компанию в Entity List. Не стоит путать это с SDN-List, который включает в себя значительные санкции американских властей. Попадание в Entity List не позволяет покупать американское оборудование – это неприятно, но не критично, поскольку те же китайцы имеют широкую номенклатуру промышленного оборудования.

Краткосрочный тренд в акциях ВСМПО-Ависма нисходящий, поскольку долларовые цены на титан снижаются из-за дисбаланса спроса и предложения, а российские власти намерены укрепить рубль, так как до президентских выборов остается 5 месяцев и электорат уже сейчас сильно недоволен отметкой 100 рублей за доллар. В итоге рублевые цены на титан будут снижаться, что окажет давление на выручку.

Долгосрочный тренд в данных бумагах восходящий, поскольку российские власти заинтересованы в развитии отечественной авиации и кораблестроения - данные отрасли будут предъявлять повышенный спрос на металл в ближайшие годы. Для удовлетворения будущего спроса ВСМПО-Ависма начала строить новую производственную площадку в Свердловской области, которая в 2027 году позволит удвоить производство титана.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

10 Oct 2023 06:30

Акции Селигдара или золотые облигации?

Чем выше курс иностранной валюты, тем больше инвесторы задумываются о защите капитала от девальвации. Классическим инструментом в данном случае выступает золото, а также золотодобывающие компании. На российском рынке появился интересный инструмент – золотые облигации Селигдара, отчетность которого в данной статье также рассмотрим.

Пару слов о макро-тенденциях на рынке золота. Основное давление на драгметалл оказывают 10-летние гособлигации США, доходность которых обновила максимум с осени 2007 года. Позитивными факторами за рост являются – накопленная инфляция в прошлые года, а также рост геополитической нестабильности. Глобально котировки золота находятся в растущем тренде, локально наблюдаем коррекцию.

Облигации США выбирают, потому что они приносят доходность в отличие от металла, однако золотые облигации Селигдара решают эту проблему. Доходность выпуска 5,5% в золоте, звучит лучше, чем аналогичная доходность в долларах, поскольку американская валюта подвержена инфляции, в отличие от драгметалла, который сохраняет свою покупательную способность в долгосрочной перспективе.

Сама компания отчиталась за первые 6 месяцев 2023 года противоречиво. Выручка выросла с 11,5 до 20,9 млрд рублей, а прошлогодняя чистая прибыль 10,7 млрд рублей сменилась убытком в размере 7,2 млрд. Причина роста выручки и при этом убытка – девальвация рубля. Выручка компании в рублях растет в след за рублевой ценой корзины металлов, а всю прибыль убила переоценка валютных обязательств. У Селигдара большая доля займов привязана к золоту и валюте, поэтому при девальвации рубля эмитент получает убыток.

Собственный капитал сократился с 36 до 30 млрд рублей, а обязательства выросли с 57 до 71 млрд. На счету у Селигдара 20 млрд рублей, однако эта сумма не покрывает полностью даже краткосрочные кредиты и займы. Девальвация – это благо для золотодобытчиков, однако в случае валютного хеджирования, падение рубля приносит компании убытки.

Золотые облигации Селигдара дают интересную доходность, но и обладают рядом минусов по сравнению с золотом. В них заложен риск эмитента и инфраструктуры, поэтому данные бумаги могут быть интересны на небольшую сумму в рисковую часть портфеля.

Что касается акций, то с падением рубля долговая нагрузка начинает возрастать, что увеличивает кредитные риски эмитента. Более того, про возможность выплаты дивидендов в таком случае и вовсе можно забыть. Какого-то апсайда я здесь не наблюдаю.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

09 Oct 2023 06:30

Фосагро - вот вам и экспортер

Сектор удобрений один из немногих не пострадал от санкционного влияния Запада. Недружественные страны продолжают закупать нашу продукцию. Всего за первое полугодие Россия продала удобрений на мировой рынок как минимум на $6,6 мрлд. Фосагро является ключевым поставщиком, поэтому результаты компании за первое полугодие 2023 года нам будут вдвойне интересны.

Итак, выручка компании за отчетный период упала 36,8% до 212,8 млрд рублей. Ожидаемый результат, поскольку мы сравниваем с высокой базой прошлого года. Если возьмем докризисные 2021 год, то выручка тогда составила всего 176,3 млрд рублей. Снижение в 2023 году вызвано мировыми ценами на удобрения, которые с пиков мая 2022 года скорректировались в 3 раза. Средняя цена на MAP во 2 квартале 2023 года составила $477/т, FOB, Балтика.

С объемами продаж в натуральном выражении все хорошо. Ключевые рынки Северной, Латинской Америки и страны СНГ обеспечили компанию необходимыми объемами в 5,5 млн тонн, что немногим ниже рекордного 2022 года.

Себестоимость продаж также проследовала за выручкой и сократилась за период на 24,2% до 55,1 млрд рублей. Вкупе с положительными курсовыми переоценками по операционной деятельности позволили Фосагро получить операционную прибыль в 33,2 млрд рублей, снизив показатель всего на 16,8%.

А вот полученный убыток от курсовых разниц по финансовой деятельности в 15,7 млрд против прибыли в 66,7 ярдов годом ранее, утянули чистую прибыль вниз в 6,4 раза до 13,4 млрд рублей. Переоценка валютных краткосрочных обязательств в следствии девальвации рубля является основным триггером. Компании стоит задуматься над этой статье расходов и частично конвертировать долг в отечественную валюту.

Если мы сконцентрируемся лишь на операционной деятельности Фосагро, то у компании остаются понятные и радужные перспективы. Но если учтем финансовые переоценки, которые нивелируют весь позитив от роста валюты и приводящие к снижению дивидендной доходности, то текущие ценовые уровни уже не покажутся такими приятными.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

07 Oct 2023 09:31

🇷🇺Пожалуй одна из скучнейших недель на бирже. Индекс Мосбиржи безыдейно болтается в боковике, чисто символически прибавив 0,37%. Все внимание инвесторов забрало предстоящее IPO АСТРА. Мы с вами прожарили компанию, и теперь остается только дождаться первого дня торгов. А вот на валютном рынке все жарче.

100!!! Именно столько требуется наших рублей, чтобы купить грязную зеленую бумажку, а еще вам потребуется почти 14 рублей, чтобы приобрести валюту из поднебесной. В одной из прошлых статей с итогами недели я упомянул круглую отметку, которую мы пробили в четверг. Доволен своей валютной кубышкой, которая вкупе с грамотно подобранным составом портфеля вытягивает мои капитал на новый максимум.

🛢Остальные активы закрыли торги недели разнонаправленно. В лидеры роста нефтегазового сектора вырывается Сургутнефтегаз со своими 7,5% доходности. Причем такую динамику показали обыкновенные акции, которые не являются бенефициаром девальвации рубля. Это скорее чисто спекулятивная идея. Татнефть преф в преддверии отсечки по дивидендам прибавила 3,4%, а Газпромнефть, которая выплатила дивиденды за 2022 год с доходностью 15,9% растет на 1,7%.

В лидеры снижения врываются компании электроэнергетического сектора. Россети отлетают на 8,2%, Юнипро на 3,9%, а РусГидро, которую разобрали вчера, теряет 5,2%. Отрицательный FCF и низкая див доходность не позволяют раскрыть акционерную стоимость энергетика. По Россетям я вообще молчу. На канале вы не встретите свежих разборов, что отражает мое отношение к компании.

📋Сезон корпоративной отчетности за первое полугодие 2023 года подошел к концу. Большинство активов мы разобрали и нам осталась всего парочка отчетов. На неделе разобрали Русагро, Мечел и ПИК. Заглянули на долговой рынок и посмотрели на SOKOLOV. На следующей вас ждет еще одна порция актуальных статей.

Всем хороших выходных!

Читать полностью…

ИнвестТема | Литвинов Владимир

06 Oct 2023 06:30

Русгидро: на росте чистой прибыли далеко не уйдешь

Русгидро представила сильные финансовые результаты за первое полугодие. Так, выручка увеличилась на 20,7% до 290,5 млрд рублей. Позитивный результат вызван повышением цен на спотовом рынке электроэнергии, а также увеличением выработки электроэнергии компанией. Эффективное управление операционными издержками позволило увеличить чистую прибыль на 58,8% до 47,7 млрд рублей. Рентабельность бизнеса превышает средний уровень для российской генерации.

Отчетный период компания завершила с отрицательным свободным денежным потоком в размере -43,2 млрд рублей, однако руководство Русгидро заранее обозначило планы по увеличению инвестпрограммы, поэтому негативная динамика FCF не является неожиданной. Компания находится в активной стадии строительства нескольких ТЭЦ на Дальнем Востоке. Дивидендная политика привязана не к свободному денежному потоку, а чистой прибыли. В прошлом году FСF также был отрицательным, что не помешало распределить половину прибыли среди акционеров. Где компания возьмет деньги для выплаты дивидендов? Там же, где и в прошлом году, то есть через увеличение долга.

Правительство РФ за последние 10 лет проинвестировало в компанию почти полтриллиона рублей в форме докапитализации и государственных субсидий. Власти из одного кармана берут деньги и направляют их в компанию, а в другой карман кладут кэш в виде дивидендов.

Запуск механизма рыночного ценообразования на Дальнем Востоке изначально планировалось ввести с 1 января 2024 года, однако сейчас Минэнерго думает сдвинуть срок на 6 месяцев. Заместитель министра энергетики Павел Сниккарс на прошлой неделе рассказал о том, что проект еще не внесен в Госдуму, поэтому маловероятно, что его смогут утвердить к Новому году. Начало либерализации рынка электроэнергии на Дальнем Востоке позволило бы Русгидро неплохо увеличить финансовые показатели в первой половине будущего года, однако теперь все смещается на вторую половину года.

Ключевой риск для инвесторов - сохранение дивидендов на прошлогоднем уровне. Компания вполне может пойти на такой шаг, поскольку заемный капитал подорожал из-за повышения ключевой ставки ЦБ. Дивидендная доходность в этом случае может составить всего лишь 5,7%.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

34919

34919

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}